Организация управленческого учета в компании (ООО «Современный Интерьер»)

Содержание:

Введение

Переход экономики страны на рыночные отношения требует эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного. В этих условиях неизмеримо возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую и финансовую деятельность организаций и предприятий.

Задачу такого поиска решает управленческий учёт - система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

В настоящее время выживание и успех деятельности любого предприятия во многом определяется степенью развития на нем управленческого учета. И если финансовый учет скорее нацелен на соответствие отчетности предприятия внешним по отношению к компании требованиям и его формы регламентированы государством, то ведение управленческого учета направлено на совершенствование управления бизнесом и методы его реализации - предмет выбора менеджеров компании.

Актуальность темы работы заключается в особом месте, занимаемом управленческим учетом в области контроля за хозяйственно-финансовой деятельностью организации, где особая роль принадлежит влиянию управленческого учета на эффективность экономики организации. Для рационального управления затратами возникает очевидная потребность в их классификации по месту возникновения и центрам ответственности. Для совершенствования контроля над затратами каждая организация в силу своих производственных особенностей должна выбрать самостоятельно метод калькулирования затрат, который отражается в учетной политике.

Целью курсовой работы является организация управленческого учета на предприятии ООО «Современный Интерьер».

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть сущность управленческого учета и особенности его организации на предприятии в зависимости от вида деятельности;

- провести анализ финансового состояния предприятия ООО «Современный Интерьер»;

- провести анализ организации управленческого учета на предприятии ООО «Современный Интерьер»;

- разработать и предложить мероприятия по совершенствованию управленческого учета на предприятии.

Исходя из поставленной цели и задач формируется структура которая состоит из введения, трех глав, заключения и списка использованных источников.

Во введении определена актуальность, цель и сформулированы задачи, а также представлены объект исследования и структура работы.

В первой главе проведено исследование нормативно-правовой системы организации управленческого учета на предприятии.

Во второй главе представлена характеристика предприятия, проведен анализ финансового состояния предприятия ООО «Современный Интерьер» , а также анализ организации учета на предприятии.

В заключении сформулированы краткие выводы по каждому разделу курсовой работы.

Объектом исследования является предприятие ООО «Современный Интерьер», основной вид деятельности которого - розничная торговля мебелью.

Базой исследования нормативно-правовой системы организации управленческого учета стали работы отечественных авторов, связанные с темой курсовой работы; законы Российской Федерации; нормативные акты; методические рекомендации; издания периодической печати.

Методической основой для написания курсовой работы послужили методы экономического анализа, методы сопоставления и ранжирования, расчет относительных величин и другие.

Практическая значимость данной курсовой работы заключается в разработке мероприятий по совершенствованию организации управленческого предприятия ООО «Современный Интерьер».

Глава 1 Теоретические аспекты организации управленческого учета на предприятии

1.1 Сущность управленческого учета и особенности его организации

Бухгалтерский учет подразделяется на две части: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям [15, С. 172].

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий учет не ограничивается только учетными процедурами, а по существу, превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации. [17, С. 61].

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут пользоваться субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений, как на внешнем, так и на внутреннем уровне. Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются один от другого [14, С. 107]. Обобщенная характеристика управленческого учета и его отличия от финансового учета приведены в таблице 1.

Таблица 1.

Различия финансового и управленческого учета

|

Квалификационные признаки |

Финансовый учет |

Управленческий учет |

|

1 |

2 |

3 |

|

Обязательность |

Обязательно (ст. 18 Закона РФ «О |

Необязательно и зависит от |

|

ведения учета |

бухгалтерском учете») |

решения руководителя |

|

Главные потребители |

Внешние |

Внутренние |

|

Цели ведения учета |

Состояние финансовой отчетности |

Обеспечение процесса |

|

для внешних пользователей |

управления внутри предприятия |

|

|

Свобода выбора |

Ограничена общепринятыми |

Никаких ограничений. |

|

методов ведения учета |

принципами ведения бухгалтерского учета |

|

|

Учетная система |

Двойная запись |

Любая удобная система |

|

Измерители |

Денежные |

Любые |

|

Ориентация во |

Оценка прошлых событий |

Нацеленность на будущее |

|

времени |

||

|

Временной интервал |

Год, месяц, квартал |

Любой необходимости |

|

Набор показателей |

Определен точно. Относительные |

Набор определяется |

|

показатели используются |

руководством |

|

|

незначительно |

самостоятельно |

|

|

Объекты учета |

Предприятие описывается как единое целое |

Центры ответственности |

|

Источники |

Данные учетной системы |

Любые источники |

|

информации |

предприятия |

|

|

Степень надежности |

Документально подтвержден, но его оценки не могут быть абсолютно точными |

Приблизительные оценки |

|

Степень открытости |

Не представляет коммерческой |

Является коммерческой |

|

информации |

тайны. Является открытой, |

тайной, не подлежит |

|

публичной и в ряде случаев заверяется независимыми |

публикации и носит конфиденциальный |

|

|

аудиторами |

характер |

|

|

Основные требования |

В большей степени точность |

В большей степени |

|

к информации |

оперативность предоставления |

|

|

Формы представления |

Утверждены Минфином России и |

В произвольной форме |

|

информации |

центральными ведомствами |

|

|

Степень |

Руководители несут |

Дисциплинарную |

|

ответственности |

административную и уголовную |

ответственность несут |

|

ответственность |

менеджеры. |

|

|

Базисная структура |

Актив = Собственный капитал + |

Зависит от запросов |

|

Обязательства |

пользователей |

Определение системы управленческого учета - вопрос дискуссионный. Не существует какого-либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнение авторов при понимании управленческого учета разняться.

К самому понятию «управленческий учет» Россия обратилась лишь в середине 1990-х гг., а понимание его обособленной необходимости, появилось только в 2005г. В связи с этим отсутствует единая точка зрения на сущность, роль и значение управленческого учета.

Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает её управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций» [20, С. 9].

Созвучное определение дает в книге «Бухгалтерский управленческий учет» М.А. Вахрушина: «Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает её управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации целом, а также её структурных подразделений» [10, С. 22].

«Учетно-информационную» направленность управленческого учета подчеркивает Филичкина Д.О.: «Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием» [25, С. 461].

По мнению Савочкина А.К «Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе. [18, С. 72]

Следует отметить, что официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования бухгалтерского учета Российской Федерации, нет.

По мнению авторов, управленческий учет можно определить как самостоятельное направление обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Цель управленческого учета - помочь управляющим в принятии эффективных управленческих решений - реализуется в его задачах [24, С. 21]:

- формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

- планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

- исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

- анализ отклонений от запланированных результатов и выявление причин отклонений;

- обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых ресурсов;

- формирование информационной базы для принятия решений;

- выявление резервов повышения эффективности деятельности предприятия.

В отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подвержен. [3]

Менеджмент каждой коммерческой организации имеет собственную целевую направленность, в связи с чем построение системы управленческого учета становится для нее своеобразным ноу-хау. В этих условиях роль государства сводится лишь к оказанию методической помощи организациям.

Необходимо отметить, что в последние годы существенную работу по становлению и развитию управленческого учета в российских организациях проводит Министерство торговли и экономического развития, а также Министерство финансов Российской Федерации. Предполагается дальнейшая организационная работа в этом направлении - создание отраслевых инструкций по вопросам планирования, учета затрат и калькулирования. При желании предприятия смогут воспользоваться ими. В противном случае необходимые предприятиям информационные системы будут разрабатываться ими самостоятельно.

Из этого следует, что основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяют такие объекты учета, как «центры ответственности» и система внутренней отчетности.

К основным задачам учета затрат относятся [26, С. 62]:

- обеспечение администрации предприятия информацией для принятия управленческих решений;

- наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

- исчисление себестоимости продукции для оценки готовой продукции и расчета финансовых результатов;

- выявление и оценка экономических результатов производственной деятельности структурных подразделений.

Предметом управленческого учета являются планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса (центров ответственности), направленные на соизмерение доходов с расходами по отдельным сегментам и оптимизацию этого соотношения с целью повышения эффективности функционирования организации в целом.

Другими словами, предметом управленческого учета является деятельность организации в целом и ее отдельных структурных подразделений.

В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, - показатель, определяемый для данного подразделения руководством.

Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности:

- центры затрат;

- центры доходов;

- центры прибыли;

- центры инвестиций.

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности.

В первую очередь рассмотрим такой сегмент предприятия как центр затрат. Его руководитель обладает наименьшими управленческими полномочиями и поэтому несет минимальную ответственность за полученные результаты. Он отвечает лишь за произведенные затраты. Система управленческого учета нацелена в этом случае лишь на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказание услуг, выполненных работ) не учитываются, тем более что во многих случаях измерять их либо невозможно, либо не нужно.

Другими словами, центром затрат является то структурное подразделение предприятия, в котором имеется возможность организовывать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования.

Следующий сегмент - это центр доходов, менеджер которого отвечает за получение доходов, но не несет ответственности за расходы. Примером может послужить отдел оптовых продаж торговой организации, отдел распространения в издательстве и т.д. Деятельность руководителей подобных подразделений обычно оценивается на основе заработанных ими доходов, поэтому задачей управленческого учета в данном случае будет фиксация результатов деятельности центра ответственности на выходе.

Это, однако, не означает, что в подразделении отсутствуют расходы. Любой центр доходов, даже самый малый, несет затраты. В системе управленческого учета он квалифицируется как центр доходов потому, что администрация организации по каким - либо причинам принимает решение не возлагать на менеджера ответственность за затраты его подразделения.

Однако для того, чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами - оно должно получать прибыль, а прибыль не является целью менеджеров центров затрат и доходов. Поэтому на предприятиях в странах с развитой рыночной экономикой наиболее часто применяются центры прибыли и инвестиций.

Центр прибыли - это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен представить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о результатах деятельности сегмента на выходе.

Целью центра прибыли является получение максимальной прибыли путем оптимального сочетания параметров ресурсов, объема выпускаемой продукции и цены. Менеджеры центров прибыли, в отличие от руководителей центров затрат, не заинтересованы в снижении качества продукции или услуг, так как это сокращает доходы, а следовательно, и прибыль, по которой оценивается эффективность их работы.

Менеджеры центров инвестиций - сегментов предприятия не только контролируют расходы и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. Руководители центров инвестиций, в сравнении со всеми вышеизложенными центрами ответственности, обладают наибольшими полномочиями в руководстве и, следовательно, несут наивысшую ответственность за принимаемые решения.

Следовательно, можно отметить, что сегменты расположены в последовательности возрастания степени ответственности руководителей за результаты хозяйствования, что, в свою очередь, предполагает делегирование им большей самостоятельности в принятии управленческих решений.

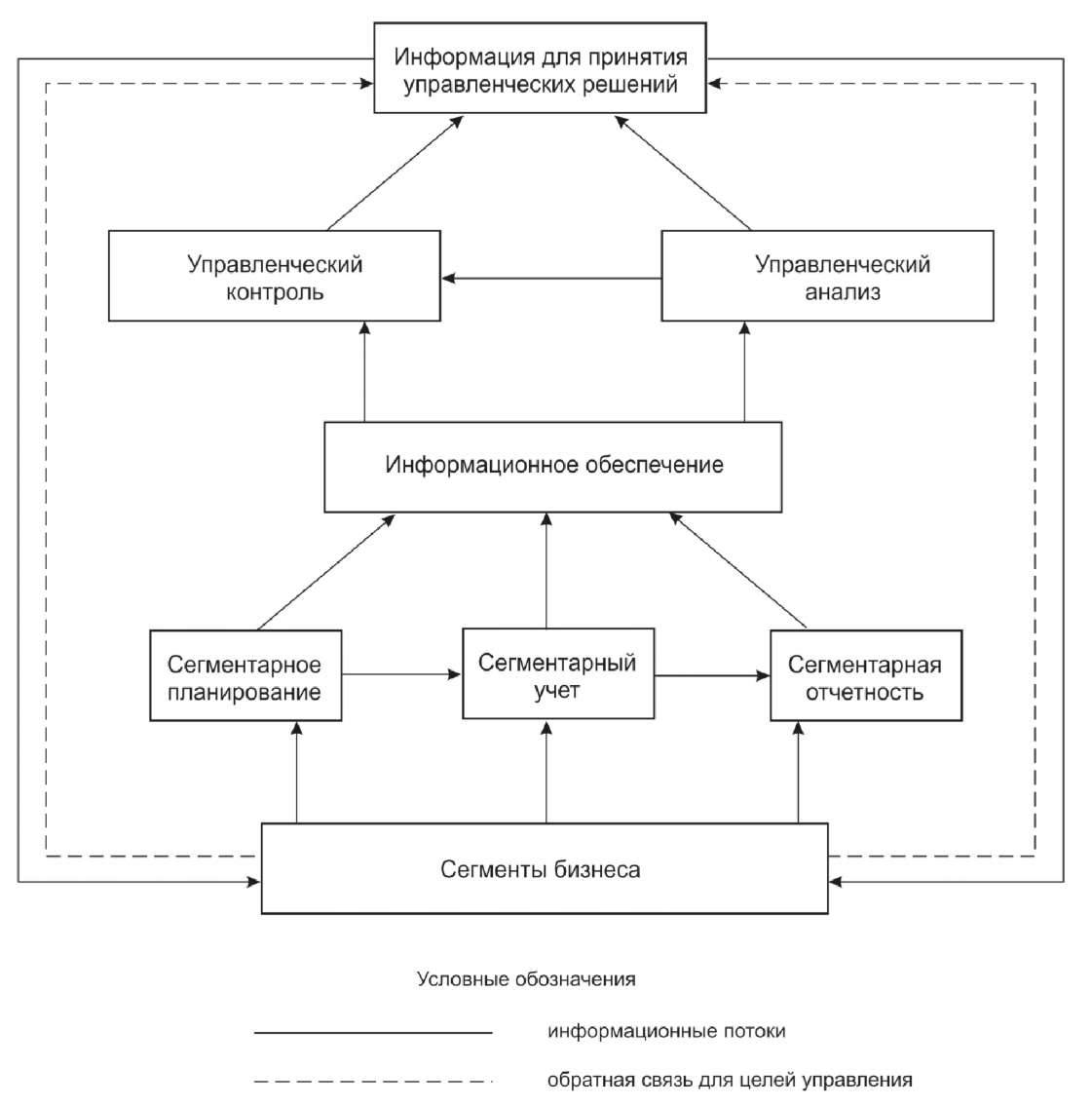

При этом под сегментом бизнеса понимается какая-либо его часть, выделенная по соответствующим признакам. Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации.

Управленческий учет имеет целью зафиксировать стоимость ресурсов, потребленных данным сегментом на входе, и достигнутый результат на выходе. На базе сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты на разных уровнях управления, составлять сегментарную отчетность. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например, о целесообразности разукрупнения (децентрализации) бизнеса [10].

Рисунок 1. Модель системы управленческого учета коммерческой организации

Из рисунка видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т.е. сформированной по отдельным центрам ответственности организации. Порядок ведения сегментарного учета и составления центрами ответственности отчетности определяется организацией самостоятельно, и во многом зависит от организационной структуры предприятия.

Важнейшей задачей управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения.

Способность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе предприятия, называют методом управленческого учета.

Центральный элемент метода бухгалтерского учета - калькулирование - получает в управленческом учете новое содержание, которое можно определить следующим образом: «разная себестоимость для разных целей». Управленческая себестоимость - не всегда является фактической и не всегда полной. Иногда в калькуляционные расчеты включаются все расходы, иногда - все переменные (как производственного, так и непроизводственного характера); в ряде ситуаций принимаются во внимание вмененные (воображаемые) затраты.

Характеристика информации, предоставляемой управленческим учетом: информация - это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

Использование современных автоматизированных систем обработки информации и экономико-математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

1.2 Учетная политика для целей управленческого учета

Учётная политика представляет собой набор правил, в совокупности отвечающих на вопрос, что и как отражается в системе управленческого учёта. Учётная политика может в основе своей иметь международные стандарты бухгалтерского учёта и чисто специфические положения, направленные на то, чтобы наиболее полно удовлетворить потребности руководства предприятия в информации, необходимой для принятия управленческих решений.

Для постановки управленческого учета необходимо на уровне предприятия разработать регламентирующие документы, которые будут определять основные правила учета[9, С. 209]. К основным регламентирующим документам можно отнести: корпоративные стандарты управленческого учета; план счетов управленческого учета; систему кодов, используемых для кодирования статей бюджета, статей затрат, центров ответственности, направлений деятельности и т. д.; порядок документооборота при ведении управленческого учета. При разработке стандартов управленческого учета необходимо ориентироваться на вид бизнеса, рынок, на котором работает предприятие, структуру предприятия и ее акционеров.

Построение в компании системы учета в целях управления ее бизнесом аналогично постановке бухгалтерского (финансового) учета и реализуется похожими этапами, а эксплуатация внедренной управленческой учетной политики регламентируется документами, по содержанию аналогичным документам, регламентирующими практику бухгалтерского учета.

Однако, имеется значительное различие в статусе этих документов, определяемое различием пользователей бухгалтерской и управленческой отчетности. Бухгалтерский учет и отчетность регламентируются общепринятыми, внешними по отношению к компании стандартами (в России это, в первую очередь, ПБУ), а система управленческого учета работает исключительно на основании внутрифирменных стандартов. Это отличие весьма существенно влияет на объем и требования, предъявляемые к учетным политикам бухгалтерского и управленческого учета.

Ряд положений, рассматриваемых в учетных политиках, составленных для целей финансового и налогового видов учета, являются одновременно прерогативой управленческого учета (выбор валюты учета, методов оценки оборотных и внеоборотных активов, порядка их списания, методов начисления и списания резервов). [11, С. 61]

Расхождение положений учетной политики в сфере финансового и управленческого учета объясняется, во-первых, многоцелевой направленностью информации управленческого учета; во-вторых, тем, что далеко не все инструменты управленческого учета рекомендованы к ведению в финансовом учете. Например, проблема сокращения рисков манипулирования показателями финансовых результатов в центрах прибыли в структурах с высокой степенью децентрализации управления решается путем составления отчетности с использованием методологии калькулирования себестоимости и прибыли на основе системы «директ-костинг».

Нормировать имеет смысл только те учетные процедуры, которые не соответствуют действующим на предприятии бухгалтерским стандартам. К таким процедурам следует отнести:

- перечень и классификация центров ответственности;

- формы внутренней отчетности, способствующие управлению затратами, продажами и прочим;

- рабочий план счетов управленческого учета;

- правила документооборота и технология обработки учетной информации;

- выделение контролируемых и неконтролируемых статей отчетности центров ответственности, персонализация документов внутренней отчетности;

- установление финансовых и нефинансовых критериев оценки деятельности центров ответственности;

- выбор способа группировки и списания расходов на реализацию.

Также, учетная политика в целях управленческого учета должна

обеспечить подготовку не только более детализированной информации (по местам возникновения затрат и доходов, центрам ответственности и т.д.), но и нефинансовых данных (например, сведений о доле постоянных клиентов, уровне квалификации персонала и т.д.).

Для целей управленческого учета организации могут вводить новые синтетические счета.

В зарубежной практике существуют различные подходы к системе счетов управленческого учета и порядку ведения на них учетных записей. Все варианты взаимодействия между счетами управленческого и финансового учета находятся между полной интеграцией управленческого и финансового учета и автономией подсистемы управленческого учета. Принципы бухгалтерского учета в Российской Федерации и План счетов финансово- хозяйственной деятельности предполагают самостоятельный выбор хозяйствующим субъектом одного из двух подходов к ведению управленческого учета:

- интегрированного сбора и отражения информации на счетах финансового учета, предполагающих ведение аналитических счетов учета в целях детализации информации для целей оперативного управления и контроля деятельности организации;

- обособленного формирования данных на счетах финансового и управленческого учета и организации взаимодействия между ними с помощью счетов-экранов.

План счетов финансово-хозяйственной деятельности и Инструкция по его применению действуют начиная с 2001 г., но до настоящего времени нет единого подхода к ведению счетов управленческого учета, которые являются открытыми.

Организация управленческого учета сопряжена с проблемами его регламентации. Это касается как рекомендательных положений ведомств и профессиональных сообществ, так и внутренних регулятивов фирмы.

Глава 2 Организация управленческого учета на примере ООО «Современный Интерьер»

2.1 Краткая характеристика предприятия ООО «Современный Интерьер»

Общество с ограниченной ответственностью «Современный Интерьер» ИНН 2466260382. Работает в отрасли оптово-розничной торговли более трех лет. Дата регистрации компании 05 марта 2015 года, адрес регистрации 660049, Российская Федерация, Красноярский край, г. Красноярск, ул. Парижской Коммуны, д. 5. ОГРН компании 1132468014722. Основным видом деятельности фирмы является розничная торговля мебелью.

В данный момент организация занимает одно из лидирующих положений на рынке в сегменте премиум класса. У организации есть три рознично-

торговых точки в городе Красноярск общей площадью 1000м и два складских помещения площадью 300м .

Общая характеристика ООО «Современный Интерьер»:

- фирменное наименование: Общество с ограниченной ответственностью «Современный Интерьер»;

- официальное сокращенное наименование: ООО «Современный Интерьер»;

- местонахождение общества: 660049, Российская Федерация, Красноярский край, г. Красноярск, ул. Парижской Коммуны, д. 5;

- уставный капитал предприятия составляет 10 000 рублей.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Организация является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Согласно Уставу ООО "Современный Интерьер" целью Общества является получение прибыли.

ООО «Современный Интерьер» не является правопреемником какой-либо государственной или не государственной организации.

Общество осуществляет следующие виды деятельности:

- розничная торговля мебелью;

- розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики, в том числе фарфора и фаянса;

- розничная торговля светильниками;

- розничная торговля бытовыми электротоварами;

- розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет).

Общество имеет самостоятельный баланс, счета в учреждениях банков, печать установленного образца со своим наименованием, штампы, бланки и другие реквизиты.

Рассмотрим основные технико-экономические показатели организации ООО «Современный Интерьер» в таблице 2.1.1, составленные на основе бухгалтерской отчетности.

В 2017 году выручка составила 115811 тыс. руб., что всего лишь на 6365 тыс. руб. больше показателя предыдущего года или в относительных величинах - на 5,82%. В 2016 году выручка была равна 109 446 тыс. руб., что на 61 097 тыс. руб. (на 126%) больше показателя 2015 года, который составил 48 349 тыс. руб.

Также, в отчетном периоде увеличился показатель «Себестоимость проданных товаров, работ, услуг». В 2017 году 73303 тыс. руб., в 2016 году 66347 тыс. руб., а в 2015 году 40672 тыс. руб., Это произошло на фоне роста объема продаж, что привело к увеличению затрат на закуп и доставку товара.

Сравним темпы роста выручки и себестоимости в 2016 году. Темп роста выручки составил 226,37%, в то время как темп роста себестоимости 163,13%. Это объясняется тем, что из-за увеличения объема поставок компания смогла сэкономить на транспортных затратах.

Разберем показатель «Чистая прибыль». В отчетном периоде показатель чистой прибыли стал равен 37 488 тыс. руб. По сравнению с 2016 годом он увеличился на 8,13%. В 2016 году, по сравнению с 2015 годом показатель вырос на 814,51%.

Далее, рассмотрим показатели трудовых ресурсов предприятия. Среднесписочная численность работников ООО "Современный Интерьер" в 2017 году составила 24 человека, в 2016 году численность составляла 36 человек, а в 2015 году - 39. Прослеживается тенденция сокращения трудовых ресурсов.

Также, уменьшился фонда заработной платы, связанный с уменьшением количества персонала. Данные сокращения этих показателей увеличили среднегодовую выработку на одного человека, что является положительным фактором.

Показатель «Товарооборот» в отчетном 2017 году, из-за снижения суммы запасов, превысил единицу, что говорит об оборачиваемости меньше года, и составил 1,22 со сроком оборачиваемости 299 дней (365/1,22). В 2016 году товарооборот был равен 0,95, и фирме уже требовалось 384 дня, чтобы совершить полный оборот запасов. В 2015 году товарооборот был равен 0,71, это означает, что фирме требовалось 514 дней (365/0,71), чтобы полностью обернуть свои запасы.

Рассмотрим еще один из основных показателей для торговой организации «Рентабельность продаж». По данным РИА-рейтинг (за 2015 год) средние значения коэффициента рентабельности продаж для отрасли оптовая и розничная торговля равен 8%.

В 2017 году рентабельность продаж в рассматриваемой организации составила 36,70%, что в 4 раза превышает нормативный показатель 2015 года. В 2016 году показатель был равен 39,38%. В 2015 году рентабельность продаж равнялась 15,88%, что практически в 2 раза больше нормативного показателя согласно РИА-рейтингу. Снижение рентабельности в 2017 году произошло со снижением валовой прибыли в 2017 году по сравнению с 2016 на 1,37%, а именно на 591 тыс. руб.

Таблица 2

Основные технико-экономические показатели

|

2015 год |

2016 год |

2017 год |

Отклонение |

Темп роста, % |

|||

|

Показатели |

2016- |

2017- |

2016/ |

2017/ |

|||

|

2015 |

2016 |

2015 |

2016 |

||||

|

1. Выручка от |

|||||||

|

продажи товаров, продукции, услуг, тыс. руб. |

48349 |

109446 |

115811 |

61097 |

6365 |

226,37 |

105,82 |

|

2. Себестоимость |

|||||||

|

проданных товаров, |

40672 |

66347 |

73303 |

25675 |

6956 |

163,13 |

110,48 |

|

работ, услуг, тыс. руб. |

|||||||

|

3. Валовая прибыль (убыток), тыс. руб. |

7677 |

43099 |

42508 |

35422 |

-591 |

561,40 |

98,63 |

|

4. Прибыль от продаж, тыс. руб. |

4924 |

36999 |

37491 |

32075 |

492 |

751,40 |

101,33 |

|

5. Чистая прибыль, тыс. руб. |

3791 |

34669 |

37488 |

30878 |

2819 |

914,51 |

108,13 |

|

6. Среднегодовая численность |

39 |

36 |

24 |

-3 |

-12 |

92,31 |

66,67 |

|

персонала, чел. |

|||||||

|

7. Фонд заработной |

|||||||

|

платы персонала, тыс. |

2835 |

2485 |

1632 |

-350 |

-853 |

87,65 |

65,67 |

|

руб. |

|||||||

|

8. Среднемесячная |

|||||||

|

заработная плата одного работника, |

6,06 |

5,75 |

5,67 |

-0,31 |

-0,09 |

94,96 |

98,51 |

|

тыс. руб. |

|||||||

|

9. Запасы, тыс. руб. |

56896 |

69513 |

60219 |

12617, |

-9294 |

122,18 |

86,63 |

|

10. Товарооборот |

0,71 |

0,95 |

1,22 |

0,24 |

0,26 |

133,52 |

127,54 |

|

11. Рентабельность продаж, % |

15,88 |

39,38 |

36,70 |

24 |

-3 |

248,01 |

93,21 |

|

12. Среднегодовая выработка одного |

1239,72 |

3040,17 |

4825,46 |

1800 |

1785 |

245,23 |

158,72 |

|

работника, тыс. руб. |

|||||||

2.2 Анализ организации учета на предприятии ООО «Современный интерьер»

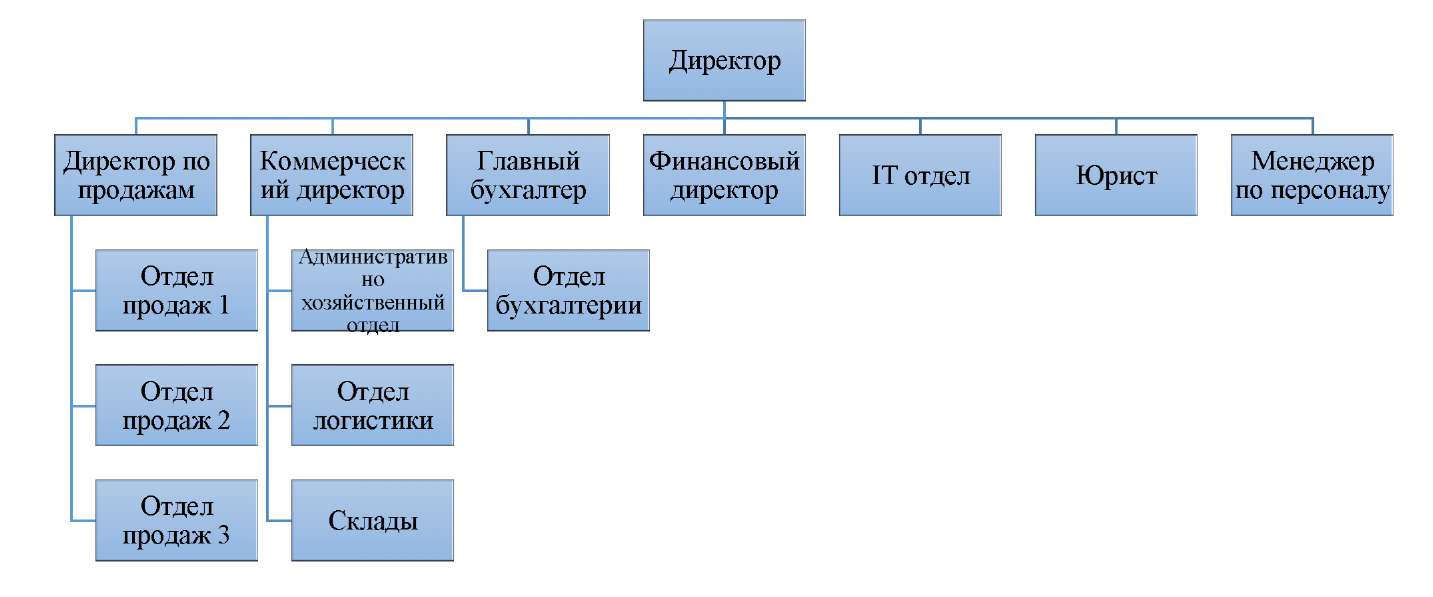

Организационная структура предприятия представлена на рисунке 2.

Рисунок 2. Организационная структура ООО «Современный Интерьер»

Бухгалтерский и налоговый учет на предприятии ООО «Современный интерьер» осуществляется бухгалтерией, которая подчиняется директору. Структура отдела бухгалтерии изображена на рисунке 3

Рисунок 3. Структура отдела бухгалтерии

Компания осуществляет свою деятельность в четырех подразделениях:

- «Филиал 1», по адресу Парижской Коммуны 5;

- «Филиал 2», по адресу Парижской Коммуны 14;

- «Филиал 3», по адресу Молокова 66;

- «Филиал 4», по адресу Вавилова 3.

В каждом из подразделений имеются собственные склады, по которым ведется отдельный учет товарно-материальных ценностей. Перечень складов по подразделениям приведен в таблице 3

Таблица 3.

Структура складов и подразделений

|

Подразделение |

Склад |

|

Подразделение 1 |

- Склад брака 1 |

|

- Выставочный зал 1 |

|

|

- Склад 1 |

|

|

Подразделение 2 |

- Выставочный зал 2 |

|

Подразделение 3 |

- Выставочный зал 3 |

|

Подразделение 4 |

- Склад брака 4 |

|

- Склад 4 |

Учет на предприятии ООО «Современный Интерьер» ведется на базе программы «1С:Предприятие 8.3» в конфигурации «Комплексная автоматизация, редакция 1.1», которая позволяет учитывать материальные средства, прохождение товаров и материальных ценностей по складам, начисление зарплаты, учет движения денежных и оборотных средств во всех видах учета: управленческом, бухгалтерском и налоговом.

В организации отсутствует положение об учетной политике, следовательно, не утвержден рабочий план счетов и формы первичных документов. Также не разработано положение об управленческом учете.

Организация ООО «Современный Интерьер» является малым предприятием и совмещает общий режим налогообложения и уплату ЕНВД.

Организация, в своей хозяйственной деятельности использует унифицированные формы первичных документов, при их отсутствии - самостоятельно разработанные. К самостоятельно разработанным формам первичных документов можно отнести:

- «Накладная на перемещение»;

- «Расходный ордер на товары»;

- «Приходный ордер на товары».

Для оформления отгрузок товаров (выполнения работ, оказания услуг) организация может применять форму универсального передаточного документа, утвержденную ФНС России.

Ответственным за внутренний контроль совершаемых фактов хозяйственной жизни является главный бухгалтер.

Так как ООО «Современный Интерьер» является малым предприятием, оно составляет отчетность в упрощенном виде согласно формам приведенным в приказе Минфина №66н.

Если найдены ошибки в отчетности, организация исправляет их в текущем периоде.

ООО «Современный Интерьер», являясь малым предприятием не применяет следующие нормы ПБУ:

- «Учет договоров строительного подряда» ПБУ 2/2008;

- «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010;

- «Информация о связанных сторонах» ПБУ 11/2008;

- «Информация по сегментам» ПБУ 12/2010;

- «Информация по прекращаемой деятельности» ПБУ 18/02.

Предприятие определяет доходы и расходы по методу начисления.

Доходы организации от сдачи в аренду имущества признаются в качестве

прочих доходов.

Коммерческие и управленческие расходы признаются в себестоимости проданных товаров, работ, услуг полностью в отчетном периоде их признания в качестве расходов по обычным видам деятельности.

В составе материально-производственных запасов учитываются объекты стоимостью не более 40 000 руб. за единицу.

Организация начисляет амортизацию по всем основным средствам линейным способом и не применяет специальные коэффициенты к норме амортизации.

Переоценка основных средств в компании не проводится.

В качестве учета материально-производственных запасов, организация использует счет 10 «Материалы» и учитывает их по фактической себестоимости без использования счетов 15 и 16. Все возникающие транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются непосредственно в фактической себестоимости материалов. Списание материалов происходит по методу ФИФО (по себестоимости первых по времени приобретения).

Товары учитываются по фактической себестоимости на счете 41 «Товары», без использования счетов 15 и 16. Транспортно-заготовительные расходы, связанные с приобретением товаров, учитываются в стоимости приобретения товаров. Товары списываются по методу ФИФО. Расходы на продажу по итогам месяца полностью относятся на себестоимость проданных товаров.

Учет имущества, не являющегося амортизируемым, такого как инструменты, приспособления, инвентарь, приборы и другое имущество включается в состав материальных расходов в полной сумме по мере ввода имущества в эксплуатацию.

Учет входного НДС по товарам, работам, услугам, приобретенным для ведения налогооблагаемых и необлагаемых налогом операций, ведется посредством введения субсчетов к счетам бухгалтерского учета.

Стоимость недвижимого и движимого имущества, являющегося объектом налогообложения по налогу на имущество организации, а также стоимость движимого имущества, не являющегося объектом обложения налогом на имущество организации, и начисленная амортизация по этим объектам учитывается на отдельных субсчетах к счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Для распределения полученных доходов, для распределения понесенных расходов, для распределения страховых взносов и выплаченных пособий по временной нетрудоспособности и для распределения имеющихся основных средств между общим режимом налогообложения и спецрежимом в виде уплаты ЕНВД раздельный учет ведется пропорционально стоимости отгруженных товаров физическим лицам (ЕНВД) и юридическим лицам (ОСНО).

При оформлении кассовых операций, отдел бухгалтерии применяет следующие унифицированные формы первичных документов:

- приходный кассовый ордер (форма № КО-1);

- расходный кассовый ордер (форма № КО-2);

- журнал регистрации приходных и расходных кассовых документов (форма № КО-3);

- кассовая книга (форма № КО-4);

- книга учета принятых и выданных кассиром денежных средств (форма № КО-5).

Во всех кассовых документах есть возможность вести учет по направлениям движения денежных средств и подразделениям организации, правда проставляются они не везде, а подразделения не всегда указываются. Таким образом, учет по центрам ответственности в части затрат ведется не корректно и отсутствует возможность формировать достоверный отчет о движении денежных средств. Что касается центров прибыли и доходов, то в компании предусмотрены другие механизмы их учета.

В настоящее время в компании ведется работа по регламентированию повторяющихся типовых бизнес процессов. Список уже разработанных регламентов следующий:

- создание и оформление регламентирующих документов;

- регламент ввода в должность продавца отдела кухонь;

- регламент работы продавца отдела кухонь;

- регламент по работе с документацией;

- регламент по взаимодействию отдела продаж и логистики;

- регламент работы логиста в 1С;

- регламент оформления сделки в 1С;

- перемещение товаров между складами;

- приемка товара и раскладка по местам хранения;

- списание товаров на собственные нужды;

- регламент договорной работы;

- регламент по работе администратора.

Необходимо отметить отсутствие документов, регламентирующих работу отдела бухгалтерии и складского подразделения касаемо инвентаризаций.

Номенклатура в базе 1С насчитывает более 90 000 товаров. Четверть из них составляют задвоенные позиции. Из-за этого очень часто возникают проблемы с оприходованием и перемещением не той позиции, появляются излишки и тому подобное.

Между складами реализована ордерная схема перемещения товаров. В таком случае, перемещение проходит с помощью двух первичных документов: «Расходного ордера на товары» и «Приходного ордера на товары». Склад- отправитель проводит в программе «Расходный ордер на товары» и товар в учетной системе списывается со склада-отправителя, в свою очередь, склад- получатель, после получения товаров, проводит «Приходный ордер на товары» и, после этого, товар принимается к учету на складе-получателе.

В случае, если склады находятся в рамках одного подразделения, то есть возможность делать прямые перемещения с помощью первичного документа «Накладная на перемещение товаров».

Так, все виды движения товарно-материальных ценностей, документы их подкрепляющие и причины их возникновения, которые существуют в организации, можно представить в таблице 4

Таблица 4

Типы движения ТМЦ

|

Тип движения |

Причины |

Документ |

|

Перемещение товаров |

|

|

|

Списание товаров |

|

|

|

Оприходование товаров |

|

- «Оприходование товаров» |

|

Поступление товаров |

1) Поступление товаров от поставщиков |

- «Поступление товаров и услуг» |

|

Реализация |

1) Отгрузка товаров покупателю |

- «Реализация товаров и услуг» |

Инвентаризация товаров имеет внеплановый и редкий характер. Последний раз она проводилась в июне 2017 года. Тогда было списано товара на сумму 30 000 рублей. Причиной списания стало как и хищение, так и списание на брак. В момент, когда один кладовщик увольняется и приходит новый отсутствует передача остатков по складу. Тем самым нет возможности установить ответственное за недостачу или порчу лицо.

Для оперативного и ретроспективного контроля и анализа деятельности организации в настоящее время разработаны и применяются следующие отчеты:

- отчет «Товары на складах» формируется на любую дату и за любой период как по всем товарам, так и в разрезе складов и подразделений компании. Данный отчет предоставляет всю информацию о товарах в натуральном выражении и показывает все документы движения. Отчет «Товары на складах» может использоваться в следующих целях:

-

- посмотреть товары на определенном складе;

- отследить перемещение конкретного товара, если возникает такая необходимость;

- прикрепляется в качестве приложения к товарному отчету (ТОРГ-29) в целях складского контроля за день.

- отчет «Ведомость по товарам к получению» применяется с целью отслеживания выбывших, но еще не поступивших товаров. Другими словами, он показывает все товары, по которым был проведен «Расходный ордер на товары», но еще не было проведено «Приходного ордера на товары». С целью контроля, данный отчет каждое утро сбрасывается руководству компании бухгалтером-операционистом за предыдущий день;

- отчет «Показатель эффективности» формируется за любой период и по любым номенклатурным группам, показывает данные за месяц. Данный отчет предоставляет всю информацию по основным технико-экономическим показателям: количество неликвидной продукции; среднедневной остаток; поступление, реализация, списание ТМЦ; выручка; прибыль; коэффициент оборачиваемости и рентабельности. Используется менеджментом компании для ретроспективного анализа. Также, данный отчет используется для мотивации сотрудников коммерческого отдела, увеличение премиальной части заработной платы которых зависит от снижения количества неликвидной продукции, снижения среднедневного остатка, увеличения прибыли и рентабельности;

- отчет «Продажи» показывает все показатели, связанные с продажами, такие как: выручка; себестоимость сделки с расшифровкой дополнительных расходов; суммы неустойки; суммы вознаграждений посредникам; прибыль и конечный процент наценки. Данный отчет используется для анализа продаж за прошедший период и для мотивации сотрудников отдела продаж;

- отчет «ТУЗ» или таблица учета заказов был разработан исключительно под специфику бизнеса. «ТУЗ» показывает: количество товара; наименование поставщика; номер и дату инвойса - документ, предоставляемый продавцом экспортером покупателю и содержащий перечень товаров и услуг, их количество и цену, по которой они поставлены покупателю; вес и объем поставки; клиента, под которого заказан данный товар; ответственного менеджера; сроки поставки по договору; дату оплаты поставщику; дату доступности товара у поставщика; дату забора груза транспортной компанией в Европе и номер товарно-транспортной накладной; планируемую дату поступления в Москву; дату забора груза транспортной компанией в Москве и номер товарно-транспортной накладной; планируемую дату поступления груза в Красноярск. Данный отчет используется и заполняется отделом логистики для отслеживания заказов и грузов для обеспечения своевременной оплаты, забора и поставки груза в срок.

С точки зрения управленческого учета была проделана большая работа. Были разработаны и применены различные отчеты, позволяющие контролировать ту или иную сферу компании. Но с существующими отчетами организация не может в полной степени заниматься планированием. Для этого и используются три основных отчета управленческого учета, которые не внедрены на предприятии:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- бюджет по балансовому листу.

Подведем итоги организации учета в организации ООО «Современный Интерьер» и укажем на недостатки, которые необходимо устранить.

Во-первых, отсутствует учетная политика организации. Перед тем как внедрять управленческий учет организация должна разработать учетную политику: утвердить рабочий план счетов, формы первичных документов, способы и методы учета, порядок осуществления инвентаризаций.

Во-вторых, отметим отсутствие положения по управленческому учету. Из анализа видно, что на базе программы 1С уже реализована возможность вести учет затрат по центрам ответственности, но этого не происходит. Также, отсутствует децентрализованное управление и выделение центров финансовой ответственности, следовательно, компания не может контролировать и влиять на свои затраты.

И в-третьих, отсутствуют основные управленческие инструменты, без которых организация не способна планировать свои доходы и расходы для принятия верных стратегических решений.

2.3 Совершенствование организация управленческого учета на предприятии ООО «Современный интерьер»

Компания ООО «Современный Интерьер», как отмечалось ранее, имеет ряд проблем и недостатков в системе управленческого учета. Для их решения и устранения предложим ряд мероприятий по совершенствованию системы учета и разработаем рекомендации по их внедрению.

Все рекомендации можно отразить в следующем списке:

- сформировать и утвердить учетную политику организации;

- разработать и утвердить положение об управленческом учете;

Первым мероприятием по совершенствованию как управленческого учета, так и в принципе бухгалтерского учета, является формирование учетной политики. Учетная политика разрабатывается главным бухгалтером и утверждается руководителем организации. Разработка учетной политики организуется в соответствии с: требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008); положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утвержденное Приказом Минфина России от 29.07.1998 № 34н [4].

В рамках учетной политики должно быть утверждено:

- способы учета и оценки объектов учета;

- рабочий план счетов бухгалтерского учета;

- формы первичных документов;

- технологии обработки учетной информации и правила документооборота;

- порядок осуществления контроля за хозяйственными операциями предприятия.

В учетной политике необходимо утвердить способы учета и оценки объектов учета.

Далее следует сформировать рабочий план счетов, который будет соответствовать отрасли организации, организационно-правовой форме, виду деятельности, масштабу и структуре организации.

Также необходимо разработать приложение по первичной документации к приказу об учетной политике, в котором будут указаны формы первичных документов, самостоятельно разработанные в организации.

С целью рационализации документооборота в учетной политике следует разработать и утвердить график документооборота. Отлаженный документооборот необходим не только для финансового учета, но и для управленческого, который подразумевает оперативность передачи первичных документов. Можно отметить, что после разработки и утверждения графика, проблема документооборота в организации не снимется, поэтому необходимо разработать порядок контроля за хозяйственными операциями.

Учитывая небольшой размер организации, создавать с целью контроля ревизионные отделы и управления, службы внутреннего аудита не имеет смысла. Достаточно будет возложить обязанности контроля на главного бухгалтера.

Разработанная и утвержденная предприятием учетная политика, должна быть оформлена в соответствии с необходимой организационно- распорядительной документацией:

- Приказ об учетной политики организации ;

- Положение «Об учетной политике для целей бухгалтерского учета»;

- Приложение о рабочем плане счетов;

- Приложение о самостоятельно разработанных формах первичных документах;

- График документооборота.

Вторым мероприятием по совершенствованию управленческого учета в организации будет разработка положения об управленческом учете или, другими словами, регламента управленческого учета.

Следует отметить, что внедрению и эффективному использованию системы управленческого учета мешает не только отсутствие регламента самого процесса управленческого учета, но и слабая степень регламентации основных бизнес-процессов компании. В компании уже разработано 14 регламентирующих документов по основным бизнес-процессам, что является положительным фактом перед внедрением положения об управленческом учете.

Выделим основные функции регламента по управленческому учету:

- наведение порядка в учетном процессе;

- определение четкой и прозрачной системы учета;

- четкое распределение ответственности за ведение управленческого

учета;

- обеспечение своевременной подготовки необходимых управленческих отчетов.

Содержание данного положения должно полностью отвечать специфике компании и ее деятельности. Также, для удобства использования регламента, раскроем в нем ответы только на три вопроса: кто, что, когда. Методические вопросы (как) лучше раскрыть в отдельных документах. То есть, помимо Положения об управленческом учете, в компании должна быть разработана и описана методика ведения управленческого учета.

Предложим следующее содержание, учитывая специфику и стратегические задачи компании:

-

- Цели и задачи системы управленческого учета, базовые принципы ее построения;

- Описание структуры центров ответственности;

- Состав контролируемых показателей по центрам ответственности;

- Классификатор управленческой отчетности;

- Организационно-временной регламент управленческого учета;

- Ответственность за исполнение регламента управленческого учета.

Первое, что необходимо сделать - разработать и утвердить структуру

центров финансовой отчетности. Введение финансовой структуры и ЦФО позволяет наделить их руководителей реальной ответственностью за конечный результат и за ресурсы, которые были использованы для получения этого результата (Приложение Ж).

Далее, в целях формирования информации о затратах по центрам финансовой ответственности предложим использование «сквозных» счетов 31 - 35, для аккумулирования затрат по центрам ответственности. При списании затрат со счетов 10, 70, 96, 69, 02, 05, 60, 76, 97 на счет расходы на продажу эти затраты также находят свое отражение на счетах управленческого учета в разрезе экономических элементов и формируют информацию о затратах центров ответственности.

По дебету счетов 31 - 35 учитываются затраты по фактической стоимости. Далее необходимо отразить отклонения фактических затрат от плановых величин. Для этого положительные отклонения списываются в дебет счета 36 кредит счетов 31 - 35; отрицательные отклонения списываются в дебет счетов 31 - 35 кредит счета 36. Методика определения условного результата центра ответственности предусматривает выявление отклонений, произошедших по вине центров ответственности и по причинам, от них не зависящим. Положительные отклонения, возникшие по причинам, не зависящим от центров ответственности, сторнируются. Затраты центров ответственности относятся на счет продаж (44). Сальдо счета 36 определяет условный результат центра ответственности - экономию (сальдо по кредиту) или перерасход (сальдо по дебету).

Корреспонденция счетов управленческого учета для целей формирования информации по выявлению условного результата центров ответственности представлена в Приложении И.

Далее, составляется классификатор управленческой отчетности, который является полным списком всех необходимых отчетов с кратким описанием.

На основании классификатора управленческой отчетности, создается регламент подготовки управленческой отчетности. Следует указать ответственного за составление каждого из отчетов и нормативные сроки его проверки. Все отчеты формируются автоматически на основании исходной информации согласно графику документооборота. Таким образом, нормативный срок сдачи отчетов подразумевает проверку правильности ввода и отражения данных.

После внедрения вышеперечисленных регламентов, необходимо ввести реальную ответственность за их исполнение. Таким образом, получится система ответственности.

При разработке системы штрафов, нужно учитывать количество исходных документов, их влияние на управленческую отчетности и сложность составления, также необходимо учитывать размер заработной платы сотрудников.

Разработанная и утвержденная предприятием учетная политика в целях управленческого учета, должна быть оформлена в соответствии с необходимой организационно-распорядительной документацией:

- Приказ об учетной политики организации;

- Положение «Об учетной политике для целей управленческого учета» .

В качестве еще одного предложения по совершенствованию системы управленческого учета в организации ООО «Современный Интерьер» будет настройка программы «1С:Предприятие 8.3». Необходимо сделать невозможным проведение документов без указания статьи движения денежных средств и подразделения организации. После чего станет возможным формирование управленческих отчетов, как финансовых, так и операционных.

Заключение

В современных условиях управленческий учет посредством реализации своих функций выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Тактика управленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

В результате исследования нормативно-правовой системы управленческого учета можно сделать выводы:

- управленческий учет - самостоятельное направление обеспечивающее информационную поддержку системы управления предпринимательской деятельностью;

- основной целью управленческого учета является предоставление руководителям и специалистам организации плановой, фактической и прогнозной информации о деятельности организации для обеспечения возможного принятия обоснованных управленческих решений;

- в отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подтвержден;

- предметом управленческого учета является деятельность организации в целом и ее отдельных структурных подразделений, центров финансовой ответственности;

- неэффективное управление затратами часто бывает в числе основных причин банкротства предприятия;

- с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, или реализуемых ею инвестиционных проектов используются бюджеты.

ООО «Современный Интерьер» осуществляет следующие виды деятельности: розничная торговля мебелью; розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики, в том числе фарфора и фаянса; розничная торговля светильниками; розничная торговля бытовыми электротоварами.

По результатам анализа финансового состояния предприятия можно сделать следующие выводы:

- ежегодный рост таких показателей как рентабельность продаж (за исключением 2017 года, где произошло небольшое снижение на 3%), товарооборот и показателя чистая прибыль. Рентабельность, в свою очередь, выше чем в среднем по отрасли;

- запасы предприятия в 2017 году уменьшились относительно показателя 2016 года и составили 60 219 тыс. руб., что меньше на 9 294 тыс. руб.;

- доля дебиторской задолженности в структуре активов снизилась с 27% в 2015 году, до 18% в 2017 году и стала равна 42 513 тыс. руб.;

- кредиторская задолженность ежегодно увеличивается, в 2017 году показатель равен 121 392 тыс. руб., что на 13 111 тыс. руб. больше чем в 2016 году;

- исходя из анализа финансовой устойчивости отметим, что организация из неустойчивого финансового положения в 2015 и 2016 годах, перешла в тип абсолютной устойчивости, благодаря увеличению нераспределенной прибыли в2015 году;

- нераспределенная прибыль предприятия имеет тенденцию увеличения. Значительный рост произошел в 2017 году, нераспределенная прибыль увеличилась на 51 892 тыс. руб. относительно значения в 2016 году и стала равной 90 352 тыс. руб.

В целом валюта баланса общества имеет тенденцию к росту. За период с 2015 года по 2017 год валюта баланса выросла на 131 802 тыс. руб.

По результатам анализа платёжеспособности предприятия, можно сказать о том, что в 2015 и 2016 годах, показатель ликвидности организации был неудовлетворительный. В 2017 году мы видим значительное увеличение платежеспособности организации.

По результатам оценки вероятности банкротства предприятия, можно сказать, что у компании низкая вероятность банкротства, что говорит об устойчивости компании.

По результатам анализа организации учета на предприятии ООО «Современный Интерьер» были сделаны следующие выводы:

- отсутствует положение об учетной политике, другими словами, основной документ, которым регламентируется порядок и способы ведения учета в компании;

- отсутствует положение об учетной политике в целях управленческого учета, в связи с чем отсутствует децентрализованное управление и выделение центров финансовой ответственности;

- в компании не используются основные управленческие инструменты для планирования своих доходов и расходов с целью принятия верных стратегических решений.

Таким образом, в целях совершенствования учета в организации ООО «Современный Интерьер» было сделано следующее:

- сформирована учетная политика организации в целях бухгалтерского

учета;

- сформирована учетная политика организации в целях управленческого учета, где была разработана структура центров финансовой ответственности, утверждены ответственные лица за показатели в каждом из центров, утверждены сроки, формы и ответственные за ведение управленческой отчетности;

Список использованных источников

- Налоговый кодекс Российской Федерации. В 2 ч. Ч. 2 [Электронный ресурс]: федер. закон от 05.08.2000 № 117-ФЗ// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Трудовой кодекс Российской федерации. В 6 ч. [Электронный ресурс]: федер. закон от 30.12.2001 № 197-ФЗ. // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Федеральный закон от 06.12.2011 N 402-ФЗ ) «О бухгалтерском учете» [Электронный ресурс]: федер. закон от 06.12.2011 N 402- ФЗ ред. от 04.11.2014// СПС «КонсультантПлюс». - Режим доступа: http: //www.consultant .ru.

- Приказ Министерства финансов РФ от 06.05.99г. №32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс]: ПБУ 9/99 от 06.05.99г. №32н ред. от 06.04.2015// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Приказ Минфина России от 06.05.1999 N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс]// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Вахрушина, М.А. Бухгалтерский управленческий учет : учебник. / М.А. Вахрушина. 3-е изд. - Москва: Омега - Л, 2014. - 576 с.

- Бенгина П.М. Управленческий учет в условиях рыночной экономики//Теория и практика современной науки. 2018. № 1 (31). С. 132-135.

- Бунто Е.А. Управленческий учет в системе управления предприятием//Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. 2018. № 15. С. 97-99.

- Васильева, Л.С. Анализ финансово-хозяйственной деятельности предприятий : учебник. - Москва: Экзамен, 2015. - 320 с.

- Вахрушина, М.А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. - 2014. № 33. - С. 12-23.

- Головизнина, А.Т. Теория бухгалтерского учета : учебное пособие. - Москва: КноРус, 2014. - 87 с.

- Лопастейская Л.Г., Захарченко Е.В. Внедрение управленческого учёта в России//В сборнике: социально-экономические аспекты устойчивого развития бизнеса в будущем сборник статей по итогам Международной научно-практической конференции. 2018. С. 98-101.

- Лопастейская Л.Г., Шарафутдинова Д.М. Управленческий учет как основа управленческого анализа//В сборнике: совершенствование методологии познания в целях развития науки сборник статей по итогам Международной научно-практической конференции. 2018. С. 238-240.

- Мандрица О.В., Антонова Т.С. Проблемы внедрения управленческого учёта в организации//В сборнике: Региональные детерминанты и закономерности развития экономики Материалы Международной научно-практической конференции. Главный редактор О.Б. Бигдай. 2018. С. 106-108.

- Мухаметова В.В. Управленческий учет: история и перспективы развития в России//В сборнике: проблемы эффективного использования научного потенциала общества сборник статей по итогам Международной научно-практической конференции: в 3 частях. 2018. С. 170-173.

- Николаева, О.Е. Управленческий учет : книга. - изд. 5-е. - Москва: Едиториал УРСС, 2014. - 320 с.

- Проскурякова Е.В. Теоретические аспекты управленческого учёта как элемента системы управления организации//В сборнике: инновационные кластеры в глобальной экономике: теория и практика сборник статей по итогам Международной научно-практической конференции. 2018. С. 57-62.

- Савочкина А.К. Теоретические аспекты управленческого учёта как элемента системы управления организации//В сборнике: государство и рынок в условиях глобализации мирового экономического пространства сборник статей по итогам Международной научно-практической конференции. 2018. С. 67-73.

- Сафина А.М. Роль управленческого учёта в бюджетных организациях//Университет Наук. 2018. № 27. С. 292-297.

- Семиколенова, М.Н. Организационно-методические аспекты управленческого учета по сегментам деятельности // Аудиторские ведомости. - 2015. №5. - С. 1-10.

- Семина, Л.А. Проблемы постановки и внедрения системы управленческого учета в организациях // Аудиторские ведомости. - 2015. №6. - С. 77-83.

- Сидорова, М.И. Управленческий учет и менеджмент: вопросы кросс- функционального взаимодействия // Международный бухгалтерский учет. - 2014. №35(329). - С. 2-15.

- Соловьева, Л.Г. Управленческий учет. Перезагрузка : книга - Москва: АртеИнформе, 2014. - 58 с.

- Супрунова, Е.А. Институт управленческого учета в России: возможные перспективы и поиск путей их осуществления // Международный бухгалтерский учет. - 2014. - № 43. - С. 14-22.

- Филичкина Д.О. Сущность и объекты управленческого учёта//В сборнике: устойчивое развитие экономики: международные и национальные аспекты Электронный сборник статей II Международной научно-практической конференции, посвященной 50-летию Полоцкого государственного университета. 2018. С. 457-462.

- Яковенко, В.С. Проблемы автоматизации учетных процессов в торговле с использованием программы "1С: Предприятие 8" // Международный бухгалтерский учет. - 2014. № 20. - С. 53-63.

- Бухгалтерская отчетность и учетная политика организации (Понятие учетной политики и требования к ее составлению)

- Правовые основы оперативно-розыскной деятельности в России

- Понятие системы права и ее структурные характеристики (Понятие системы права, общая характеристика)

- Понятие и принципы права интеллектуальной собственности (Определение понятия «интеллектуальная собственность» в правовой науке и российском законодательстве)

- Современная законодательно-нормативная база защиты государственной тайны (Формы государственной измены)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Характеристика предприятия)

- Современные политические режимы (Понятие политического государственного режима)

- СТАНОВЛЕНИЕ И РАЗВИТИЕ КРЕДИТНОЙ СИСТЕМЫ РОССИИ (Историческое развитие кредитной системы России)

- Современный банковский маркетинг: методы и тенденции развития

- Формирование и использование финансовых ресурсов коммерческих организаций (Формирование собственных средств торгового предприятия)

- Теоретические аспекты заработной платы

- Нормативный договор