Организация управленческого учета в компании(Особенности управленческого учета в организации)

Содержание

1 Особенности управленческого учета в организации 6

1.2 Основы организации управленческого учета на предприятии 11

2 Особенности управленческого учета в ООО «АРОСА» 16

2.1 Организационно-экономическая характеристика предприятия 16

2.2 Организация управленческого учета на предприятии 19

2.3 Отражение в учетной политике организации элементов управленческого учета 28

3. Направления оптимизации системы управленческого учета в ООО «АРОСА» 32

Список использованных источников 43

Введение

В современных экономических условиях вопросы организации управленческого анализа актуальны для крупных и небольших по размеру предприятий, функционирующих в различных сферах бизнеса. Формирование информации в рамках управленческого анализа невозможно без использования системы внутренней бухгалтерской отчетности.

Управленческий анализ ориентирован на внутреннее использование, он базируется на оперативной информации, которая имеет конфиденциальный характер и перспективную направленность. Управленческий анализ представляет собой не только вид экономического анализа, по и элемент управленческого учета. Управленческий учет применяется в первую очередь для отражения внутренних событий и операций, происходящих па предприятии. Информация, сформированная в управленческом учете, систематизируется в бухгалтерской управленческой отчетности, и, следовательно, от качества внутренней отчетности зависит эффективность управления предприятием.

Актуальность и значение выбранной темы исследования определяются тенденцией повышения роли управленческого и финансового учета в деятельности предприятий и организаций современной России.

Выбор оптимального варианта исследования влияния некоторых факторов па организацию управленческого и финансового учета позволит усовершенствовать построение учетной политики предприятия. Способ оптимизации учетной политики – это соблюдение таких требований как:

- своевременность;

- достоверность;

- прозрачность;

- качество информации для внутреннего и внешнего пользования.

Рекомендации по нивелированию противоречий нормативно-правового регулирования учетной политики организации, предложения по совершенствованию формирования ее положений, уточнение дефиниций в исследуемой области в современных экономических условиях объективно необходимы. Они станут неотъемлемой частью развития системы управленческого и финансового учета в России.

Целью курсовой работы является изучение особенностей организации управленческого учета в компании.

Для достижения поставленной цели необходимо решить ряд задач:

- охарактеризовать нормативное правовое регулирование процесса взаимодействия систем управленческого учета;

- исследовать основы организации управленческого учета на предприятии;

- рассмотреть организационно-экономическую характеристику предприятия;

- проанализировать организацию управленческого учета на предприятии;

- провести анализ отражения в учетной политике организации элементов управленческого учета;

- предложить направления оптимизации системы управленческого учета.

Объектом исследования является управленческий учет в ООО «АРОСА».

Предметом исследования выступает организация управленческого учета организации.

Теоретической основой исследования стали труды классиков экономической науки, специальная и общеэкономическая литература, работы отечественных и зарубежных ученых, посвященные вопросам организации учета и отчетности российских организаций агропромышленного сектора, а также международные стандарты финансовой отчетности.

Информационной базой исследования послужили отечественное и международное законодательство, Указы Президента РФ, постановления Правительства РФ, материалы Федеральной службы государственной статистики, результаты исследований и материалы, которые получили отражение в монографиях и статьях отечественных и зарубежных авторов, материалы, представленные в сети «Интернет».

В качестве основных методов исследования выбраны такие как метод сравнения, абсолютных и относительных разниц, графического и табличного представления данных, факторный, балансовый, пропорционального деления, экспертных оценок специалистов.

1 Особенности управленческого учета в организации

1.1 Нормативное правовое регулирование процесса взаимодействия систем управленческого учета

Управленческий учет дает возможность его пользователям принимать рациональные и взвешенные управленческие решения путем устранения недостатков, свойственных бухгалтерскому (финансовому) учету. Нужно признать, что огромная доля управленческой информации основывается на той информации, которая была получена на основании данных бухгалтерского учета предприятия. Данные регистров бухгалтерского учета (сгруппированные определенным образом и преобразованные в управленческих целях) позволяют давать оценку финансовым рискам, составлять бухгалтерскую и управленческую отчетность предприятия. Требования к бухгалтерскому, финансовому и управленческому учету содержатся в системе нормативно-правового регулирования [12, c.83].

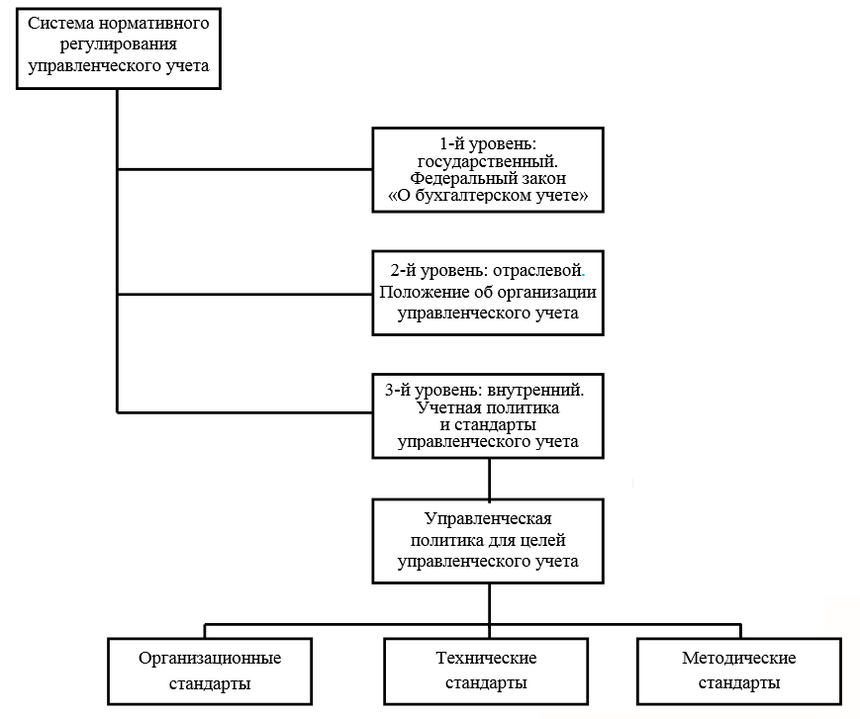

В настоящее время не существует единого взгляда не только на дефиницию управленческого учета, а также на его нормативное регулирование. Некоторые исследователи выделяют три уровня регулирования нормативов управленческого учета:

- государственный уровень (Федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете»);

- отраслевой уровень, который содержит положения о принципах организации управленческого учета;

- внутренний уровень (учетная политика и разнообразные стандарты – организационные, методические, технические).

Укрупнено в данной структуре выделяется две подгруппы нормативных актов:

- нормативные акты, связанные с процессом организации управленческого учета;

- нормативные акты, применяемые в процессе ведения управленческого учета [17, c.119].

Уровни регулирования управленческого и финансового учета представлены на рисунке 1.

Рисунок 1 – Уровни регулирования управленческого учета

С точки зрения применимости нормативное регулирование систем управленческого учета структурируют следующим образом:

- нормы гражданского законодательства (основа правового регулирования управленческого учета);

- законодательство об административных правонарушениях;

- налоговое законодательство;

- нормативные акты в иных сферах законодательства, оказывающие влияние на формирование управленческого учета.

Большинство современных ученых рассматривают систему нормативно-правового регулирования бухгалтерского учета в качестве основы нормативного регулирования регистров управленческого учета.

Система нормативно-правовых актов Российской Федерации на сегодняшний день включает в себя семь уровней:

- Конституция Российской Федерации.

- Федеральное законодательство.

- Постановления Правительства Российской Федерации.

- Указы Президента России.

-Нормативная база министерств и ведомств.

- Нормативные акты местных и государственных органов власти Российской Федерации.

- Локальные акты организаций [14, c.83].

К локальным нормативным актам предприятий, регламентирующим правила ведения управленческого учета, относятся:

- положение об учетной политике (в разделе, касающемся управленческого учета);

- ключевые регламенты бизнес-процессов предприятия; положение о финансовой структуре;

- организационно-распорядительные документы, которые утверждают формы внутренней управленческой отчетности и первичных документов; план счетов управленческого учета;

- классификаторы управленческого и финансового учета [19, c.38].

Таким образом, на сегодняшний день у ученых не существует единого мнения о нормативном регулировании системы управленческого учета. Внимание акцентируется на необходимости использования нормативной базы в области бухгалтерского учета.

Основной отличительной особенностью предложенной в данной работе классификации законодательных и нормативных актов представляется то, что она основывается на их юридической значимости. Это позволяет ранжировать данные нормативные акты по степени значимости, а также дает возможность наиболее полно учитывать требования нормативных актов при формировании системы управленческого учета.

Система нормативного правового регулирования взаимодействия финансового и управленческого видов учета содержит в себе требования к бухгалтерскому финансовому и бухгалтерскому управленческому учету, а также создает контроль за их выполнением. По мнению многих исследователей, она является базой нормативно-правового регулирования управленческого учета.

Чтобы заниматься изучением вопросов нормативно-правового регулирования взаимодействия бухгалтерского финансового и управленческого видов учета нужен учет норм ФЗ от 06 декабря 2011 года №402-ФЗ «О бухгалтерском учете» [3]. В силу статьи 21 данного акта, список документов в сфере регулирования финансового учета включает в себя: государственные отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта.

Конституция Российской Федерации гарантирует одно единое экономическое пространство, свободу движения товаров, услуг и денежных средств, поддержку конкуренции, свободное ведение предпринимательской деятельности, и, следовательно, она представляется основой всего законодательства России. Для системы бухгалтерского учета в список значимых документов входят следующие: Гражданский кодекс Российской Федерации, Налоговый кодекс РФ, Трудовой кодекс РФ.

Основополагающий нормативно-правовой акт, регулирующий организацию ведения бухгалтерского учета и отчетности на всех хозяйствующих объектах, которые функционируют на территории Российской Федерации, и устанавливает единые правила и методологию организации и ведения бухгалтерского учета, и отчетности в России, - ФЗ №402 «О бухгалтерском учете». В иных федеральных законах в ряде случаев представлены только отдельные положения, регулирующие ведение бухгалтерского учета. Также стоит отметить, что сегодня не существует официального определения понятия управленческий учет [13, c.72].

Таким образом, отметим еще раз, что на сегодняшний день не существует единого подхода к определению иерархии нормативных правовых актов, регламентирующих ведение финансового и управленческого учета. Также, в сфере управленческого учета следует использовать нормативно-правовые акты бухгалтерского учета, так как в любом случае необходима опора на гражданский и налоговый кодекс.

Как показывает практический опыт, сегодня особенно востребован управленческий учет в виде единой системы технологий, где аккумулируется и анализируется финансовая информация, которая столь необходима для осуществления управления компанией в общем, а также управления ее структурными подразделениями и отдельными сегментами бизнеса.

Управленческий учет обособился от финансового по объективным причинам, в том числе, под влиянием высокой конкуренции, направленностью к расширению масштабов бизнеса. В управленческом учете соединились бухгалтерский учет и оперативный учет.

Главная цель управленческого учета – это достижение высокой эффективности экономической деятельности организации. Фиксируемая в управленческой отчетности информация, как правило, доступна только внутренним пользователям предприятия. Системой управленческого учета пользуются менеджеры разных уровней. Такая информация, также необходима для решения оперативных управленческих задач как, в общем, по всему предприятию за определенный времени период, так и в отдельных секторах его деятельности, отдельных процессах, по отдельным продуктам за разные периоды.

Управленческий учет нормативно регулируется согласно представлению самой организации, что увеличивает разноплановость и эффективность использования в работе коммерческой и финансовой информации. Едиными для них являются следующие: общие объекты учета; один подход к постановке целей учета; общие правила ведения учета; одна информационная база учета; существование общих методов.

1.2 Основы организации управленческого учета на предприятии

В настоящее время, чтобы быть конкурентоспособным на рынке, предприятиям необходимо постоянно улучшать качество продукции, совершенствовать технологии производства, методы организации и управления. В таких условиях принятие обоснованных и оперативных управленческих решений невозможно без необходимой информации о хозяйственной жизни всего предприятия. Поэтому необходимость внедрения управленческого учета начинается с понимания того, что информации бухгалтерского и финансового учета не хватает для принятия оптимальных управленческих решений. Правильно выстроенная система управленческого учета обеспечивает руководителей всей необходимой информаций, а также позволяет обнаружить скрытые резервы.

Ряд специалистов считает, что управленческий учет на предприятии - это методика подготовки и оценки сведений о работе компании. На мой взгляд, гораздо более точным будет определение управленческого учета как особого и, возможно, единственно правильного способа управления предприятием, опирающегося на планирование и анализ именно системы, а не отдельно взятого процесса, то есть всех без исключения процессов, на всех участках работы в их взаимосвязях друг с другом.

Организация системы управленского учета на предприятии нужна в первую очередь для того, чтобы все бизнес-юниты получали информацию и различные экономические сведете о деятельности предприятия для эффективной реализации своих функций. То есть в какой-то мере управленский учет можно рассматривать как систему обеспечения информацией (не в широком смысле, а в части задач управленческого учета), хотя данное определите не раскрывает всей полноты функции управленческого учета на предприятии.

Можно сказать, что управленческий учет или система обособленных процессов, включает в себя практически все аспекты жизни предприятия: отображает результаты финансового планирования, контроля расходов, прогнозирования доходов, инвестиционного планирования, внешнего финансирования, продуктивности, нормативов и эффективности работы подразделений компании (рис. 2).

Финансирование

Инвестиции

Доходы

Продуктивность

Управленческий учет

Нормативы

Расходы

Финансовое планирование

Эффективность

Рисунок 2 - Система управленческого учета

Все эти составляющие являются базовыми для управленческого учета и при этом неразрывно связаны между собой. Например, формирование планов доходов и расходов невозможно без нормативов распределения и расходования денежных средств, а эффективность работы подразделений тесно связала с финансовым планированием деятельности предприятия, если рассматривать его как субъект экономической деятельности. Все перечисленные блоки по-разному встраиваются в принятые на разных предприятиях системы управленческого учета, и, соответственно, разные системы управленческого учета демонстрируют разную конечную эффективность (в зависимости от оптимальности самой системы).

Итак, управленческий учет призван давать бизнесменам различного уровня разностороннюю информацию о реальной ситуации на предприятии. Таким образом, основным продуктом управленческого учета можно считать «информацию по существу» - значение запланированных метрик бизнеса, цифры фактических достижений и прогнозы. Так управленческий учет наглядно иллюстрирует менеджменту предприятия и сотрудникам подразделений текущее положение дел, позволяя оперативно вносить коррективы, тем самым обеспечивая выполнение плановых показателей.

Сама система управленческого учета па предприятии может быть структурирована таким образом, что, скорее всего, будет серьезно отличаться от схем других компаний. Но в целом эффективный управленческий учет, отвечающий рассмотренным мной задачам бизнеса, па предприятии будет иметь определенный набор свойств

1. Единство предприятия. И предприятие в целом, и его отделы ведут учет по единым метрикам и форматам, что, во-первых, позволяет рассматривать предприятие как единый субъект экономической деятельности, а во-вторых, обеспечивает сопоставимость информации.

2. Сопоставимость данных. Возможность аналитики по идентичным параметрам в разных подразделениях, их сравнение, интерпретация и качественный анализ в любые промежутки времени. Сопоставимость данных обеспечивает формирование учета по идентичным принципам и с использованием всей полноты накоплений информации.

3. Полнота информации. Ценность представляют только системы, содержащие максимально полную информацию о деятельности предприятия целиком и отдельных подразделений. Каждое подразделение песет ответственность за полноту и точность своих управленческих сведений.

4. Простота восприятия (или ясность данных). Фактический критерий сопоставимости, который обеспечивает возможность сравнения одних данных с другими.

5. Временная периодичность. Сроки формирования данных и отчетности по пим, единые для всех подразделений предприятия.

6. Постоянность. Данные управленческого учета формируются непрерывно и имеют высокую актуальность на текущий момент времени.

7. Организационная эффективность. Содержание системы учета не должно превышать эффекта от ее использованная.

Система управленческого учета в каждой организации уникальна и неповторима, так как она непосредственно привязана к уникальным особенностям его деятельности. В связи свыше изложенным, данная тема в современных условиях хозяйствования является актуальной и значимой практически для предприятий всех форм собственности и отраслевой направленности [3, c.48].

Система управленческого учета на предприятии – это комплекс мероприятий по организации наблюдения, оценке, регистрации, измерению, обработки, систематизации и передаче информации (рисунок 3).

Рисунок 3 – Классификационные признаки систем управленческого учета

Для того, чтобы выбрать систему управленческого учета основываются на отраслевой принадлежности и размерах организации, применяемой используемых производственных технологий, товарного ассортимента и так далее. Организация данной системы — это внутреннее дело компании, которое определяется исходя из основных задач и миссии предприятия.

В такую систему входит совокупность непосредственно взаимосвязанных друг с другом компонентов системы информационного обеспечения управляющего персонала (рисунок 4).

Рисунок 4 - Элементы системы управленческого учета в организации

Управленческий учет – вид анализа информации о различных сторонах предпринимательской деятельности, призванный учитывать их качественные характеристики для обеспечения принятия целесообразных управленческих решений.

2 Особенности управленческого учета в ООО «АРОСА»

2.1 Организационно-экономическая характеристика предприятия

ООО «АРОСА» действует в соответствии с законодательством РФ и на основании Устава (Приложение 1). Компания находится по адресу: 129090, г. Москва, пер. Живарев, д. 8 стр. 3 ком. 1-6, этаж 4.

Компания «АРОСА» - дочернее предприятие инвестиционно-промышленной группы «АНРОСА», созданная в 1990 году, занимается следующими видами деятельности:

1.Девелопмент и управление складской и коммерческой недвижимостью. Группа владеет более 50 объектами, в том числе на улицах Неглинная, Большая Грузинская, Кузнецкий мост, Китай-город и др.

2.Оптовая торговля:

- сырьем для мясной и молочной промышленности.

- нефтепродуктами, в том числе поставка широкого спектра нефтепродуктов по государственной программе северного завоза;

- сырьем для металлургической промышленности;

- алкогольной продукцией

3.Производство:

- выращивание и переработка сельскохозяйственной продукции;

- мясоперерабатывающие предприятия и комплексы по выращиванию скота в Южной Америке;

- изготовление стройматериалов.

4.Складская и транспортная логистика на территории России, ближнего и дальнего зарубежья.

5.Консультационные услуги в сфере девелопментанедвижимости, логистического менеджмента, комплексного управления объектами торговой, складской и транспортной инфраструктуры.

6.Финансово-инвестиционная деятельность, в том числе продажа готовых инвестиционных проектов, биржевая деятельность

7.Горнорудная промышленность

Основным видом деятельности компании ООО «АРОСА» является оптовая торговля мясом, мясом птицы, продуктами и консервами из мяса и мяса птицы.

Группа «АРОСА» является многолетним поставщиком широкого ассортимента продуктов для нужд федеральных и муниципальных заказчиков

Ассортимент ООО « АРОСА» – более 1000 уникальных товаров:

- охлажденное и замороженное мясо премиальная говядина, говядина демократичного ценового сегмента; телятина; ягнятина и баранина; свинина; готовые мясные изделия, колбасные изделия; мясные продукты из дичи;

- птица: курица, утка, индейка, перепела;

- рыба;

- креветки;

- морепродукты;

- ингредиенты для японской кухни;

- молочная продукция, сыры, яйцо;

- картофель-фри, специалитеты и аппетайзеры;

- свежемороженые овощи, грибы, ягоды, фрукты;

- бакалея: крупы, макаронные изделия, масла, соусы и т.д.;

- овощная, грибная, фруктовая консервация;

- мороженое;

- десерты;

- замороженные полуфабрикаты

Сотрудники компании имеют более чем 15-летний опыт работы в закупках, продажах и маркетинге продуктов питания для FoodService и розницы.

Имеет клиентскую базу, насчитывающую более 15 000 партнеров и охватывающую все сегменты продаж на рынке HoReCa и Retail.

Обладает экспертными знаниями о локальном и импортном продуктовом рынке, имеет базу контактов, насчитывающую более 700 российских и более 500 зарубежных поставщиков продуктов.

Компания располагает обширными складскими площадями, которые оснащены самым современным оборудованием и технологиями для хранения и обработки товаров. ООО «АРОСА» имеет современный парк автомобилей доставки, оборудованных мульти-температурными установками, GPS датчиками, системами контроля за соблюдением температуры в кузове.

Проанализируем основные экономические показатели деятельности ООО «АРОСА» за 2014 – 2018 гг. в таблице 1 (Приложение 3, 4, 5, 6).

Таблица 1 - Основные экономические показатели деятельности ООО «АРОСА» за 2014 – 2018 гг.

|

Показатели |

2014 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2018 г. к 2014 г. |

|||||

|

+,- |

% |

||||

|

Стоимость имущества, тыс. руб., в том числе: |

750 991 |

848 880 |

1 300 019 |

549 028 |

173,1 |

|

основных фондов, тыс. руб. |

2 624 |

9 021 |

39 208 |

36 584 |

>в 14,9 раз |

|

оборотных фондов, тыс. руб. |

748 367 |

838 935 |

1 259 781 |

511 414 |

168,3 |

|

Выручка, тыс. руб. |

616 805 |

1 960 901 |

3 397 196 |

2 780 391 |

550,8 |

|

Себестоимость, тыс. руб. |

529 453 |

1 637 240 |

2 893 737 |

2 364 284 |

546,6 |

|

Чистая прибыль, тыс. руб. |

953 |

11 568 |

92 618 |

91 665 |

9718,6 |

|

Численность работников |

70 |

285 |

300 |

30 |

111,1 |

|

Фонд заработной платы, тыс. руб. |

139 617 |

170 804 |

202 544 |

62 927,1 |

145,1 |

|

Средняя зарплата, руб. |

43 091,6 |

49 942,7 |

56 262,2 |

13 170,6 |

130,6 |

|

Производительность труда, тыс. руб./чел |

2 284,5 |

6 880,4 |

11 324,0 |

9 039,52 |

495,70 |

|

Фондоотдача, руб./руб. |

235,063 |

217,371 |

86,645 |

-148,417 |

36,861 |

|

Фондоемкость, руб. |

0,004 |

0,005 |

0,012 |

0,007 |

271,293 |

|

Фондовооруженность, руб |

9,719 |

31,653 |

130,693 |

120,975 |

1344,787 |

Согласно данным таблицы 1, стоимость имущества ООО «АРОСА» в 2018 году выросла на 549028 тыс. руб. (73,1%) по сравнению с 2014 годом. Это вызвано увеличением стоимости оборотных средств предприятия на 511414 тыс. руб., и ростом стоимости основных средств на 36584 тыс. руб., т.е. в 14,9 раз произошло увеличение, так как организация обновила оборудование на новое и более качественное.

Чистая прибыль ООО «АРОСА» в 2018 г. увеличилась относительно 2014 г. на 91665 тыс. руб., что свидетельствует о прибыльности компании и расширении своей деятельности.

Среднесписочная численность работников увеличилась в 2018 году по сравнению с 2014 годом на 30 человек. Фонд заработной платы возрос на 62927,1 тыс. руб., это связано с увеличением заработной платы работников.

Показатели эффективности производственно-хозяйственной деятельности компании за анализируемый период значительно увеличиваются. Так, производительность труда выросла в 2018 г. относительно 2014 г. на 9039,52 тыс. руб. на человека, это связано с увеличение выручки, фондоотдача снизилась на 148,417 руб., так с 1 рубль основных производственных фондов предприятие в 2018 г. получило 86,645 руб. выручки.

Клиентская база: более 800 клиентов, среди которых – GinzaProject, NovikovGroup, Ресторанный дом Делоса, сети ресторанов «Тануки», «Две палочки», «РосИнтерРесторантс», Goodman, отели FourSeasons, Marriott, «Арарат Парк Хаятт», «Балчуг Кемпински», «Националь», Savoy, Hilton, Sheraton, магазины «Бахетле», «Глобус Гурмэ» и др.

2.2 Организация управленческого учета на предприятии

Управленческий учет - это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации, необходимой для принятия решений управленческим звеном организации(руководителей). Благодаря организации и внедрению системы управленческого учета можно анализировать финансово-экономическое состояния компании.

На рисунке 5 представим организационную структуру ООО «АРОСА».

Совет директоров

Генеральный директор

Зам.по административно-хозяйственной части

Зам. по коммерции

Главный экономист

Главный бухгалтер

Главный технолог

Бухгалтерия

Отдел сбыта

Начальники цехов

Отдел кадров

Отдел технического контроля

Транспортный участок

Рисунок 5 – Организационная структура ООО «АРОСА»

Органами управления Общества являются:

- общее собрание акционеров

- совет директоров

- генеральный директор

- правление.

Применяемый порядок контроля за хозяйственными операциями, ведением бухгалтерского учета и составлением бухгалтерской отчетности утверждается руководителем организации.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который принимается к учету, если он составлен в соответствии с федеральным законом № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и отчетности в Российской Федерации (раздел II, пункт 13).

Все основные аспекты организации бухгалтерского учета отражают в учетной политике организации. Учетная политика организации представляет собой основополагающий документ, который разрабатывается перед началом ведения бухгалтерского учета и четко регламентирует особенности бухгалтерского и налогового учета в определенном периоде.

Учетная политика ООО «АРОСА» включает следующие элементы, представленные на рисунке 6 (Приложение 2).

Элементы учетной политики ООО «АРОСА»

рабочий план счетов

формы первичной документации, которая необходима для оформления операций хозяйственной деятельности

формы внутренних отчетов

порядок, согласно которому будет осуществляться инвентаризация

способы оценки обязательств и активов

правила осуществления документооборота и методы обработки информации, полученной в результате учетной деятельности

другие решения, необходимые для грамотного ведения бухгалтерского учета

решения о принятии той или иной налоговой политики

Рисунок 6 – Элементы учетной политики ООО «АРОСА»

Таким образом, учетной политикой ООО «АРОСА» регламентирует осуществление бухгалтерского и налогового учета с учетом действующего законодательства.

На рисунке 7 представим структуру бухгалтерии ООО «АРОСА».

Старший бухгалтер

Касса

Главный бухгалтер

Сектор готовой продукции

Производственно-калькуляционный сектор

Сектор учета оплаты труда

Рисунок 7 - Структура бухгалтерского аппарата ООО «АРОСА»

Главный бухгалтер контролирует работу бухгалтерии и собирает все данные бухгалтерского учета по предприятию для составления отчетности.

Бухгалтер-кассир принимает денежные средства от покупателей и заказчиков, при этом поступление денежных средств регистрируется кассовым чеком.

Сектор учета оплаты труда выполняет все расчеты по заработной плате и удержаниям из нее, осуществляет контроль за использованием фонда оплаты труда и фонда потребления, ведет учет расчетов по отчислениям на социальное страхование и обеспечение по отчислениям в Пенсионный фонд, в Фонд социального страхования и другие..

Производственно-калькуляционный сектор осуществляет управленч. учет, в нем составляются калькуляционные статьи затрат, рассчитывается себестоимость товаров, услуг.

Сектор готовой продукции ведет учет готовой продукции.

Старший бухгалтер ведет расчеты с поставщиками, а также учет налога на добавленную стоимость, Кроме того, старший бухгалтер ведет учет приобретенных материальных ценностей, учет основных средств, нематериальных активов, находящихся на балансе предприятия, занимается проведением инвентаризаций в розничных торговых точках предприятия и оформлением их результатов. Старший бухгалтер это бухгалтер по приемке товара, который ведет учет по принятым и отпущенным в производство материалам.

Работники бухгалтерии составляют и предоставляют документы, которые относятся к сфере их деятельности по графику документооборота. Поэтому каждому исполнителю вручается выписка из графика документооборота. В ней перечисляются документы, которые относятся к сфере деятельности работника, сроки их оформления и подразделения организации, в которых предоставляются указанные документы.

Для того чтобы сократить время движения документов и повысить оперативность их исполнения некоторые операции выполняются одновременно. Существенным является исключение дублирования подписей. Документ должен получать только тот руководитель, в компетенцию которого входит решение.

Управленческий и финансовый учет в ООО «АРОСА» ведется бухгалтерией, организация ведет учет с частичным использованием компьютерной техники по бухгалтерской программе «1С - Бухгалтерия», что закреплено учетной политикой ООО «АРОСА» (Приложение 6). В ООО «АРОСА» ведется децентрализованный учет. Бухгалтерский учет филиалов ведут синтетический и аналитический учет, составляют отдельный незаконченный баланс и отчетность. Головная бухгалтерия составляет сводный баланс и отчетность по организации.

ООО «АРОСА» использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 года № 94 – Н.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно, а также формами, разработанными самостоятельно предприятием.

Аналитический учет ведется на бухгалтерских карточках на основании первичных документов.

Регистры используемы для ведения бухгалтерского учета являются регистрами для ведения налогового учета. Учетные документы хранятся в ООО «АРОСА» на бумажных носителях в течение пяти лет.

Организации ежедневно совершают операции, связанные с приемкой, хранением и продажей товаров. Любой первичный документ совершает свой путь движения в организации. Работники, которые подготовили и составили первичные документы отвечают за их своевременность и качественное оформление, за достоверность информации, а также за передачу данных документов для отражения в бухгалтерском учете. Полностью оформленным является документ, который составлен по установленной форме, все обязательные реквизиты отражены, свободные строки прочеркнуты.

Инвентаризация материалов, товарно - материальных запасов проводится один раз в год на 1 июля, а также в случаях, предусмотренных законодательством. Инвентаризация расчетов проводится один раз в год на 1 января. Инвентаризация основных средств проводится один раз в три года.

Основанием для записей в регистрах бухгалтерского и налогового учета в ООО «АРОСА» являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

Своевременное получение учетной информации о производственно-хозяйственной деятельности предприятия позволяет руководителям оперативно воздействовать на ход деятельности предприятия, принимать соответствующие меры для повышения экономических показателей работы (прибыли).

Предприятие в дополнение к бухгалтерскому учету и бухгалтерским регистрам, используемых для налогового учета, ведет налоговые регистры по прямым и косвенным расходам.

Регистры прямых затрат ведутся по следующим видам:

- прямые затраты;

- прямые затраты в розничной торговле;

- прямые затраты в оптовой торговле;

- прямые затраты - прочая реализация товаров, работ, услуг и т.д.;

- регистр прямых затрат.

На каждого работника разработаны и утверждены руководителем предприятия должностные инструкции.

В целях обеспечения достоверных данных бухгалтерского учета и отчетности проводится инвентаризация. В ходе инвентаризации товаров в ООО «АРОСА» проверяется фактическое наличие товаров, которые заносятся в описи по каждому отдельному наименованию с указанием вида, группы, артикула, сорта и других необходимых данных, а также количества. При этом инвентаризационная комиссия делает это в присутствии заведующего складом (кладовой) и других материально ответственных лиц .

Инвентаризация товаров в ООО «АРОСА» проводится на конец каждого месяца.

При проведении инвентаризации товара, хранящегося на складе в ООО «АРОСА» выполняются следующие этапы:

- подготавливается приказ о проведении инвентаризации, который должен подписать руководитель фирмы;

- составляется по итогам инвентаризации в двух экземплярах сличительная ведомость;

- подготавливается руководителю на подпись приказ об утверждении результатов инвентаризации в произвольной форме. Или можно сделать проще: пусть директор сделает надпись «Утверждаю» и поставит свою подпись на инвентаризационной ведомости.

При инвентаризации применяется метод «пересчет данных», так в результате инвентаризационной проверки пересчитываются товары в магазине и на складе и делается сверка с проданными товарами, в результате чего выявляется недостача или излишек товаров, что может произойти за счет увеличения цен, или хищения товара.

Все документы хранятся в бухгалтерии в электронном виде, в базе «1С: Бухгалтерия». Так как бухгалтерский учет в ООО «АРОСА» ведется с использованием программы 1С «Бухгалтерия», то аналитические и синтетические регистры бухгалтерского учета оформляются автоматизировано. Все первичные документы хранятся в ООО «АРОСА» в электронном виде. Основные средства принимают к учету, если их стоимость не менее 20 тыс. руб. и учитываются на счете 01.

Товары учитываются по фактической себестоимости.

Все обязанности в бухгалтерии строго распределены и за каждым закреплен свой объект учета.

Предварительную оценку надежности управленческого и финансового учета ООО «АРОСА» можно представить в виде таблицы 4.

Таблица 4 - Анкета предварительной оценки надежности управленческого и финансового учета ООО «АРОСА»

|

Содержание вопроса |

Вариант ответов |

Ответ |

Степень надежности |

|

1 |

2 |

3 |

4 |

|

Соответствует ли организационная структура ООО «АРОСА» размеру и деятельности |

1. да 2. не в полной мере соответствует 3. нет |

1 |

Высокая |

|

Как разделены обязанностей работников в ООО «АРОСА» |

1. Руководит директор 2. Умеренное разделение обязанностей и полномочий 3. Широкое разделение обязанностей и полномочий |

2 |

Средняя |

|

Как относится руководство ООО «АРОСА» к системе внутреннего контроля |

1. Не считает СВК необходимым 2. Понимает необходимость 3. Уделяет большое внимание вопросам, связанным с внутренним контролем |

2 |

Средняя |

|

Разработаны ли должностные инструкций для всего персонала ООО «АРОСА» |

1. Не разработаны частично 2. Разработаны для всех и утверждены документально |

2 |

Высокая |

|

Осуществляются меры доступа к активам ООО «АРОСА» |

1. да 2. нет |

2 |

Высокая |

|

Осуществляются ли меры ограничивающие доступ неуполномоченных лиц к системе документооборота и ведения бухгалтерского учета |

1. да 2. нет |

1 |

Высокая |

|

Соблюдается ли сплошная нумерации исходящих документов |

1. да 2. нет |

1 |

Высокая |

|

Имеется ли подписи уполномоченных лиц на документах |

1. да 2. нет |

1 |

Высока |

Из данных таблицы 4 можно сделать вывод, что систему внутреннего контроля в ООО «АРОСА» можно оценить как среднюю.

Сведения управленческого учета используются в зависимости от специфики конкретного предприятия, то есть они могут запрашиваться раз в неделю, ежедневно и даже через каждый час.

Отличие 5. Финансовый учет должен осуществляться в соответствии с нормативными документами. Финансовая отчетность оформляется по конкретно предписанным нормам учета, установленным законодательством на федеральном либо региональном уровне. Управленческая отчетность предоставляется руководству в соответствии с разработанными внутренними регламентами предоставления отчетов. Здесь предприятие вольно использовать правила и способы обработки данных и оформления отчета, которые наиболее удобны для оценки и последующего принятия решений.

На рисунке 8 отразим недостатки в организации управленческого учета ООО «АРОСА».

Недостатки в организации управленческого учета ООО «АРОСА»

не прописаны элементы управленческого учета

функции управленческого учета возложены на руководителя ООО «АРОСА»

учет затрат на производство и калькулирование себестоимости продукции рассматривается как составная часть бухгалтерского учета

существующая классификация затрат не в полной мере обеспечивает коммуникационную сеть информацией, позволяющей снижать расходы и повышать эффективность производства в будуще

Рисунок 8 - Недостатки в организации управленческого учета ООО «АРОСА»

Всё это дает основание говорить о том, что в ООО «АРОСА» управленческий учет не ведется на должном уровне. Ведение управленческого учета не регламентировано законодательством и не обязательно к применению в различных организациях. Однако учетная политика организации необходима всем предприятиям и организациям. Далее проанализируем учетную политику ООО «АРОСА» и отражение в ней элементов управленческого и финансового учета.

2.3 Отражение в учетной политике организации элементов управленческого учета

Анализ учетной политики организации позволяет руководству объективно:

- оценить эффективность системы бухгалтерского учета;

- проанализировать каждый раздел учетной политики и влияние его содержания на процесс ведения учетной;

- определить степень соответствия действующей системы бухгалтерского учета потребностям управленческого процесса.

В таблице 5 проанализируем соблюдение основных элементов учетной политики в ООО «АРОСА».

Таблица 5 – Анализ соблюдения основных аспектов учетной политики ООО «АРОСА»

|

Элемент учетной политики |

Фактически |

|

Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты) |

Соблюдается |

|

Большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности) |

Соблюдается |

|

Отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой) |

Соблюдается |

|

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости) |

Соблюдается |

|

Рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности) |

Соблюдается |

Из данной таблицы следует ,что при составлении учетной политики все элементы соблюдаются.

Далее проанализируем элементы учетной политики для финансового и управленческих видов учета (таблица 6).

Таблица 6 – Анализ элементов учетной политики ООО «АРОСА» для финансового и управленческого видов учета

|

Элементы управленческого учета |

Элементы финансового учета |

В ООО «АРОСА» |

Комментарии |

|

Учетная политика и основные принципы ведения учета |

Бухгалтерский учет в ООО «АРОСА» осуществляется согласно договору об оказании услуг сторонним исполнителем |

||

|

Нематериальные активы |

Нематериальные активы |

Не ведется |

|

|

Материалы |

Формируются на счете 10 «Материалы» по фактической себестоимости |

||

|

Основные средства |

Основными средства в бухгалтерском учете ООО «АРОСА», признаются те, стоимость которых превышает 40 тыс. руб., если же сумма не превышает 40 тыс. руб. то данные объекты списываются на расходы сразу же после ввода в эксплуатацию. Амортизация начисляется линейным методом. Вновь приобретенные основные средства учитываются согласно классификатора основных средств |

||

|

МПЗ |

МПЗ |

списываются по средней себестоимости. |

|

|

Расходы будущих периодов |

списываются в бухгалтерском и налоговом учете равномерно в течение периода, к которому относятся |

||

|

Незавершенное производство |

отражается по прямым статьям затрат |

||

|

Резервы предстоящих расходов и платежей |

не создаются |

||

|

Резерв по сомнительным долгам |

создается исходя из дебиторской задолженности, которая не погашена |

||

|

Специальная одежда |

учитываются в составе средств в обороте |

||

|

Затраты по заготовке и доставке товаров |

Включаются в стоимость приобретения товаров |

||

|

Товары |

Товары |

Учитываются по стоимости их приобретения |

|

|

Выручка |

Выручка |

Не выделено |

|

|

Себестоимость |

Себестоимость |

Не выделено |

|

|

Коммерческие и управленческие расходы |

Признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности |

||

|

Распределение общепроизводственных (косвенных) расходов |

Осуществляется пропорционально выручке от реализации продукции (работ, услуг), товаров |

||

|

Учет доходов и расходов |

Учет доходов и расходов |

Не определен |

|

Анализируя учетную политику ООО «АРОСА» можно заметить, что в ней прописаны элементы бухгалтерского учета, Положение по бухгалтерскому учету «Информация о связанных сторонах» не применяется, величина оценочных обязательств определяется в виде резерва предстоящих расходов на оплату отпусков.

В учетной политике ООО «АРОСА» для целей бухгалтерского учета прописано, что при оценке статей бухгалтерской отчетности должно быть соблюдено допущения и требования, согласно Положению по бухгалтерскому учету «Учетная политика организации». Для отражения фактов хозяйственной деятельности ООО «АРОСА» используется принцип временной определенности, согласно которому, факты хозяйственной деятельности относятся к тому периоду, в котором они были совершены (приложение 2).

Формирование бухгалтерской отчетности осуществляется самостоятельно разработанное должностным лицом, на которое возложено ведение бухгалтерского учета. Ответственность за организацию бухгалтерского учета и организацию хранения документов бухгалтерского учета возложено на руководителя ООО «АРОСА». Бухгалтерский учет осуществляется согласно договору об оказании услуг по ведению бухгалтерского учета сторонним исполнителем.

Важно отметить, что организация бухгалтерского учета ведется согласно учетной политики, в которой закреплены основные положения ведения бухгалтерского учета в ООО «АРОСА», недостатком учетной политики можно выделить один важный аспект – не прописаны элементы управленческого учета.

Проанализировав особенности отражения учетной политики, можно сделать вывод, что к элементам управленческого учета, прописанным в учетной политике ООО «АРОСА» можно отнести такие элементы как затраты. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые на момент их передачи в продажу, включаются в стоимость приобретения товаров. Общепроизводственные расходы осуществляются пропорционально выручке от реализации продукции (работ, услуг), товаров. Но данные элементы не описаны в учетной политике как элементы управленческого учета. Поэтому необходимо применять и внедрять в практику разработку учетной политики не только по бухгалтерского учету, для целей налогообложения, а также совместно с этими составлять и утверждать учетную политику для целей управленческого учета.

Таким образом, в результате оценки учетной политики может быть выявлена необходимость во внесении ряда изменений в случае наличия ошибок в первоначальном документе или появления новых участков в бухгалтерском учете.

3. Направления оптимизации системы управленческого учета в ООО «АРОСА»

Управленческий и финансовый учет взаимосвязаны и имеют общие признаки:

- одинаковые объекты учета;

- единый подход к определению целей и контролю их достижения;

- похожие принципы, при одинаковом плане счетов;

- однократный ввод первичных данных;

- информационная база используется для анализа и принятия управленческих решений;

- применение похожих методик.

Различия финансового и управленческого учета в ООО «АРОСА» представим в таблице 7.

Таблица 7 - Различия финансового и управленческого учета в ООО «АРОСА

|

Показатель |

Управленческий учет |

Финансовый учет |

|

Периодичность |

Прописано в положении, т.е. регламентируется организацией |

Регламентируется законом |

|

Характер показателей |

все показатели измеряются в стоимостном выражении |

стоимостные критерии, натуральные и качественные показатели |

|

Степень детализации |

Раскрыта подробно аналитическая информация |

аналитическая информация не раскрывается |

|

Способ группировки данных |

используются различные принципы группировки информации |

|

|

Степень точности информации |

Допускаются погрешности |

погрешности недопустимы |

Большинство операций финансово и управленческого учета отображаются одинаково, некоторые имеют специфический подход, в зависимости от политики компании, но чаще всего элеметы учетной политики не прописаны вучетной политики, как это в компании ООО «АРОСА».

Учетная политика для финансового и управленческого учета важна и необходима для деятельности ООО «АРОСА». Структура совершенствования учетной политики в ООО «АРОСА» представлена на рисунке 9.

Структура совершенствования учетной политики в ООО«АРОСА»

разработать учетную политику для управленческого учета

внедрение интегрированной отчетности в компании

создание информационной базы для внедрения управленческой системы

разработка финансовой структуры компании и определение центров финансовой ответственности

работка системы управления затратами, классификация затрат

построение системы бюджетирования

автоматизация процессов

Рисунок 9 - Структура совершенствования учетной политики в ООО «АРОСА»

В систему бухгалтерского учета входят две подсистемы: финансовый и управленческий учет. Финансовый учет необходим и обязателен как самой организации, так и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам. Он нужен для отражения информации о деятельности организации в целом

Управленческий учет обеспечивает руководство информацией, которая обязательна для процессов учета, планирования, контроля и оценки деятельности, как по структурным подразделениям, так и по всей организации. Существование информационной системы, способной удовлетворять запросы заинтересованных пользователей, позволяет выполнить анализ эффективности деятельности, по его результатам осуществимо установление стратегических альтернатив и утверждение тактических и результативных решений. Преимущества от применения подробной, точной, актуальной и проверенной информации абсолютно очевидны, потому что она содействует принятию эффективных решений.

Зачастую утверждаемые руководством решения имеют интуитивный характер и не обосновываются расчетами. Эффективную деятельность хозяйствующего субъекта обеспечивает такое руководство, которое влияет на объект посредством избрания рационального, из множества допустимых вариантов на основании существующей информации. Систематизировать и регламентировать, этот процесс и призвана учетная политика организации.

Под учетной политикой в системе управленческого учета понимается совокупность методов ведения управленческого учета, гарантирующих его беспрерывность, преемственность и способность реализации его элементов (бюджетирование, учет и отчетность, внутренний контроль и анализ) в интересах управления хозяйствующим субъектом. Ее применение в ООО «АРОСА» предоставит возможность преобразовать и сформировать информацию, максимально отвечающую запросам сотрудников и руководителя организации.

Цель разработки такой учетной политики в ООО «АРОСА» – это объединение взаимосвязанных между собой документов, гарантирующих целостность методики при формировании и ведении бухгалтерского, налогового и управленческого учета, увеличение качества и достоверности всех видов отчетности, предоставление целесообразной и результативной информации руководству для утверждения ими мотивированных управленческих решений.

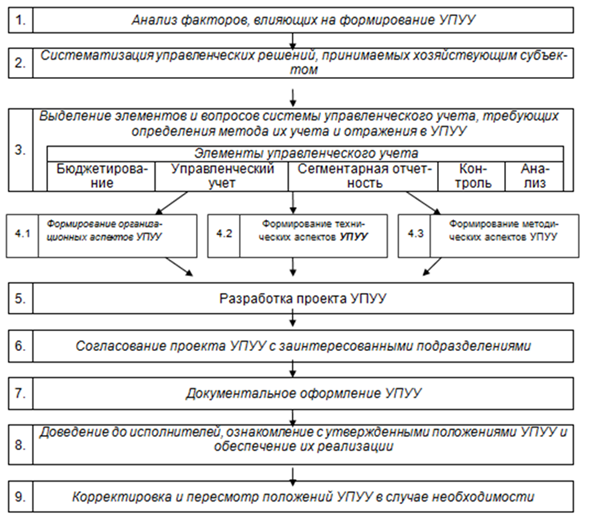

Формирование учетной политики в целях управленческого учета представляет собой многоэтапный процесс (рисунок 10). Каждый из указанных этапов имеет свои особенности.

Рисунок 10 – Этапы формирования учетной политики в ООО «АРОСА»

В учетной политике для целей управленческого учета ООО «АРОСА» целесообразно выделить следующие аспекты: технические, организационные и методические.

В рамках технического аспекта - рассматривается совокупность средств и методов, применяемых организацией при ведении управленческого учета.

Организационный аспект включает в себя задачи, связанные с учреждением службы управленческого учета и ее функционирование с другими подразделениями, создание условий для сбора информации в целях принятия управленческих решений и контроль за их исполнением .

Методический аспект должен отражать следующие основные вопросы:

-метод начисления и списания резервов;

-формы внутренней отчетности, содействующие управлению затратами, продажами, дебиторской задолженностью и прочим;

-выделение контролируемых и неконтролируемых статей отчетности центров ответственности, персонализация документов внутренней отчетности;

-установление статей калькуляции, выбор методов учета затрат;

-процесс распределения косвенных затрат между отдельными видами продукции (работ, услуг);

-выбор способа группировки и списания расходов на производство;

-порядок признания доходов организации - определяет общие принципы признания доходов при продаже, начисление выручки при внутренней передаче продукции;

-способ оценки активов - представление методов признания и оценки активов, капитала, обязательств, способ их переоценки, начисление амортизационных отчислений по внеоборотным активам экономически рациональным методом, учёт дебиторской задолженности.

Одним из главных принципов учетной политики является децентрализация. Она предполагает делегирование ответственности от высшего руководства к низшим звеньям управления, что является основой для формирования центров ответственности.

В ООО «АРОСА» при внедрении управленческого учета необходимо разработать схему структуры службы управленческого учета, представленную на рисунке 11.

Отдел планирования будет заниматься составление различных бюджетов (продаж, закупок, производственный, операционный, финансовый и т.п.).

Руководитель

Заместитель руководителя

Группы (отделы, подразделения)

Аналитический

Учет продажи и реализации

Производственно-калькуляционный

Учет затрат труда и его оплаты

планирования

материальный

Рисунок 11 – Структура службы управленческого учета в ООО «АРОСА»

Материальная группа будет разрабатывать нормы расходы материалов, запасов для производственной деятельности ООО «АРОСА».

Производственно-калькуляционная группа формирует затраты, калькуляционные статьи, осуществляет контроль за их использованием.

Аналитическая группа будет осуществлять анализ деятельности затрат по каждому структурному подразделению, определять резервы и эффективность использования всех ресурсов.

На первых этапах внедрения управленческого учета в ООО «АРОСА» управленческий учет может вестись с помощью простых таблиц EXEL. Но так как ООО «АРОСА» постоянно развивается и расширяет сферу своей деятельности, следовательно растет число количество хозяйственных операций, которые обрабатываются, стоимость капитала, с помощью которого можно приобретать информационные технологии и программное обеспечение, которые обеспечиваютсистематизацию и оперативность получения информации о деятельности компании.

Ведение автоматизацииуправленческого учета в ООО «АРОСА» позволит сотрудникам оперативно обрабатывать значительные объемы информации. От данного мероприятия компания ООО «АРОСА» получит ряд преимуществ:

- большой спектр данныхсредств учета и контроля, с помощью которых можно оперативно получить информацию и анализировать ее в различных ракурсах;

- применяемые системы и модули легко настраиваются в соответствии с политикой учета и спецификой деятельности компании;

- высокая производительность средств автоматизации позволяет мгновенно обрабатывать значительные массивы информации.

Рассмотрение учетной политики в совокупности технического, организационного и методического аспектов может гарантировать исполнение предназначения современного управленческого учета для ООО «АРОСА».

Управленческий учет, основополагающими принципами которого являются надежность, обязательность, точность, экономичность, уместность, конфиденциальность, нуждается в собственной учетной политике.

Таким образом, учетная политика для целей управленческого учета ООО «АРОСА» – это нормативный акт организации, где определяются базовые принципы ведения управленческого учета, а также устанавливается порядок учета активов, обязательств и капитала в целях принятия эффективных управленческих решений. Она призвана стать результативным инструментом формирования условий для занятия, ООО «АРОСА» лидирующего положения в соответствующей области, и как следствие, увеличение конкурентоспособности его продукции (работ, услуг).

Заключение

В современной обстановке перехода к рынку, постоянно необходимо проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда показателей, одним из которых является себестоимость.

Управленческий учет - это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Организация системы управленческого учета рассматривалось на примере ООО «АРОСА». Стоимость имущества ООО «АРОСА» в 2018 году выросла на 549028 тыс. руб. (73,1%) по сравнению с 2014 годом. Это вызвано увеличением стоимости оборотных средств предприятия на 511414 тыс. руб., и ростом стоимости основных средств на 36584 тыс. руб., т.е. в 14,9 раз произошло увеличение, так как организация обновила оборудование на новое и более качественное.

Чистая прибыль ООО «АРОСА» в 2018 г. увеличилась относительно 2014 г. на 91665 тыс. руб., что свидетельствует о прибыльности компании и расширении своей деятельности.

Среднесписочная численность работников увеличилась в 2018 году по сравнению с 2014 годом на 30 человек. Фонд заработной платы возрос на 62927,1 тыс. руб., это связано с увеличением заработной платы работников.

Показатели эффективности производственно–хозяйств. деятельности компании за анализируемый период значительно увеличиваются. Так, производительность труда выросла в 2018 г. относительно 2014 г. на 9039,52 тыс. руб. на человека, это связано с увеличение выручки, фондоотдача снизилась на 148,417 руб., так с 1 рубль основных производственных фондов предприятие в 2018 г. получило 86,645 руб. выручки.

Все основные аспекты организации бухгалтерского учета отражают в учетной политике организации. Учетная политика организации представляет собой основополагающий документ, который разрабатывается перед началом ведения бухгалтерского учета и четко регламентирует особенности бухгалтерского и налогового учета в определенном периоде.

Учетная политика ООО «АРОСА» включает следующие элементы:

- рабочий план счетов;

- формы первичной документации, которая необходима для оформления операций хозяйственной деятельности;

- формы внутренних отчетов;

- порядок, согласно которому осуществляется инвентаризация;

- способы оценки обязательств и активов;

- правила осуществления документооборота и методы обработки информации, полученной в результате учетной деятельности;

- другие решения, необходимые для грамотного ведения бухгалтерского учета;

- решения о принятии той или иной налоговой политики.

Из этого следует, что учетной политикой ООО «АРОСА» регламентирует осуществление бухгалтерского и налогового учета с учетом действующего законодательства.

Организация бухгалтерского учета ведется согласно учетной политики, в которой закреплены основные положения ведения бухгалтерского учета в ООО «АРОСА», недостатком учетной политики можно выделить один важный аспект – не прописаны элементы управленческого учета.

Систему внутреннего контроля в ООО «АРОСА» можно оценить как среднюю.

Управленческий учет совершенно необходим любой компании. Он — основа системы менеджмента, базис для принятия управленческих решений.Каким он будет — полностью зависит от внутренних «заказчиков» — менеджеров фирмы.

Все основные аспекты ведения бухгалтерского учета прописаны в учетной политике организации, например, бухгалтерский учет в ООО «АРОСА» ведется с помощью программы 1С: Предприятие версия 7.7. Обязанности работы в ООО «АРОСА» распределяются согласно должностным инструкциям.

Так к элементам управленческого учета, прописанным в учетной политике ООО «АРОСА» можно отнести такие элементы как затраты. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые на момент их передачи в продажу, включаются в стоимость приобретения товаров. Общепроизводственные расходы осуществляются пропорционально выручке от реализации продукции (работ, услуг), товаров.

Но данные элементы не описаны в учетной политике как элементы управленческого учета. Поэтому необходимо применять и внедрять в практику разработку учетной политики не только побухгалтерского учету, для целей налогообложения, а также совместно с этими составлять и утверждать учетную политику для целей управленческого учета.

Таким образом, в ООО «АРОСА» управленческий учет требует совершенствования.

В целях оптимизации взаимодействия систем управленческого и финансового видов учета в ООО «АРОСА» в работе было предложено автоматизировать учет компании. С помощью автоматизированного управленческого учета можно оперативно обрабатывать значительные объемы информации. В сочетании с дополнительными модулями функции системы могут быть расширены. Также ООО «АРОСА» было предложено составлять интегрированную управленческую отчетность. Создание интегрированной отчетности задумано для целей расширения и консолидации существующих практических приемов отчетности, чтобы приблизиться к созданию структуры отчетности, которая отражает информацию, позволяющую оценить стоимость организации в 21 веке.

Список использованных источников

-

- Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: фед. закон РФ от 30.11.1994 № 51-ФЗ (ред. от 03.07.2018) (с изм. и доп., вступ. в силу с 02.10.2018). – М., 2018. – Доступ из справ.-правовой системы «Консультант-Плюс».

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: фед. закон РФ от 31.07.1998 № 146-ФЗ (ред. от 30.11.2018). – М., 2018. – Доступ из справ.-правовой системы «Консультант-Плюс».

- О бухгалтерском учете [Электронный ресурс]: фед. закон РФ от 06.12.2011 № 402-ФЗ (ред. от 23.05.2018). – М., 2018. – Доступ из справ.-правовой системы «Консультант-Плюс».

- О формах бухгалтерской отчетности [Электронный ресурс]: приказ Минфина России от 27.07.2010 № 66н (ред. от 06.04.2017). – М., 2017. – Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс]: приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010).– М., 2010. – Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении Положения по ведению бухгалтерского учета и отчетности в российской Федерации Приказ Минфина РФ [Электронный ресурс]: приказ Минфина России от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2018). – М., 2018. - Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс]: приказ Минфина России от 31.10.2000 № 94н (ред. от 08.11.2010). – М., 2010. - Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Электронный ресурс]: приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2017). – М., 2017.- Доступ из справ.-правовой системы «Консультант-Плюс».

- Апчерч А. Управленческий учет: принципы и практика: пер. с англ. / под ред. Я.В. Соколова, И.А. Смирновой. М.: Финансы и статистика, 2012. 952 с.

- Арентино П. Управленческий учет: техника внедрения // Консультант. 2017. № 19. С. 56–58.

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник. 5-е изд. М.: Омега-Л, 2018. - 576 с.

- Вахрушина М.А. Что такое управленческий учет? // Современный бухучет. 2017. № 9. С. 7–11.

- Вишневская, В.Г. Управленческий учет как информационная база для принятия управленческих решений / В.Г. Вишневская, А. Махновская // Aspectus. 2017. №2. С. 108-110.

- Врублевский Н.Д. Построение системы счетов управленческого учета // Бухгалтерский учет. 2018. № 17. С. 63–66.

- Врублевский Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики: учеб.пособие. М.: Бухгалтерский учет, 2014. - 376 с.

- Говдя В.В. Калькуляционная концепция развития учетно-аналитических систем экономических агентов рынка // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2018. №98. С. 1174-1192.

- Говдя, В.В. Развитие управленческого учета в инновационной экономике / В.В. Говдя, Ж.В. Дегальцева // Экономика и предпринимательство. 2017. №1. С. 681-685.

- Дегальцева, Ж.В. Развитие методологии управленческого учета / Ж.В. Дегальцева // Труды Кубанского государственного аграрного университета. 2018. №40. С. 44-49.

- Каменец Н.В. Учетная политика в управленческом учете / Н.В. Каменец // Глобальный научный потенциал. – СПб.: ТМБпринт. – 2018. - №10. – С.60-62

- Керимов В.Е. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом.-2019.-№1.-С. 125 - 164.

- Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2017. - 400 c.

- Кондраков Н.П. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - М.: НИЦ ИНФРА-М, 2017. – 352с.

- Костюкова Е.И. Бухгалтерский управленческий учет: учеб.пособ. для вузов / под ред. Костюковой Е.И. – М.: КноРус, 2018. –270с.

- Лысенко Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2017. - 478 c.

- Мизиковский И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский, А.Н. Милосердова, В.Н. Ясенев. - М.: Магистр, НИЦ ИНФРА-М, 2018. - 112 c.

- Нечитайло А.И. Принципы и правила бухгалтерского учета, их содержание и интерпретации / А.И. Нечитайло, И.А. Нечитайло, Л.В. Панкова // Финансы и бизнес. – 2019. - №2 – С.119-129

- Полякович И.В. Нормативно-правовое регулирование управленческого учета в Российской Федерации / И.В. Полякович, Л.П. Беспамятнова // В сборнике: Современные тенденции и перспективы развития России. Политические, правовые и социально-экономические аспекты Межвузовская научно-практической конференция. – Филиал НОУ ВПО «МИПП» в г. Ростова-на-Дону, 2018. – С.38

- Выбор стиля руководства организацииКурсовая работа

- Жизненный цикл организации и управление организацией (Понятие и общая модель жизненного цикла предприятия)

- Налоговый учет по налогу на имущество организаций (Классификация и оценка основных средств)

- Использование результатов ОРД в качестве информации в процессе доказывания (Основные требования, предъявляемые к результатам ОРД для допустимости их использования)

- Правовые основы оперативно-розыскной деятельности (Толкование норм оперативно-розыскного закона и его виды)

- Анализ внешней и внутренней среды организации (Сущность и значение проведения анализа среды функционирования организации )

- Организация маркетинга на предприятии (теоретические аспекты)(Что представляет собой маркетинг?)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ СТИМУЛИРОВАНИЯ И МОТИВАЦИИ ПЕРСОНАЛА

- Правовые основы оперативно-розыскной деятельности. Структура ФЗ об ОРД (Понятие правового регулирования оперативно-розыскной деятельности, его пределы и уровни)

- Понятие правового отношения (Общая характеристика правовых отношения)

- Роль мотивации в поведении организации (Теоретические и методологические основы управления мотивацией персонала)

- Управление конфликтами в социально-экономических системах (КОНФЛИКТНЫХ СИТУАЦИЙ НА ПРИМЕРЕ ОАО «ВОСХОД»)