Организация управленческого учёта

Содержание:

Введение

Переход экономики страны на рыночные отношения требует эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного. В этих условиях неизмеримо возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую и финансовую деятельность организаций и предприятий.

Задачу такого поиска решает управленческий учёт - система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

В настоящее время выживание и успех деятельности любого предприятия во многом определяется степенью развития на нем управленческого учета. И если финансовый учет скорее нацелен на соответствие отчетности предприятия внешним по отношению к компании требованиям и его формы регламентированы государством, то ведение управленческого учета направлено на совершенствование управления бизнесом и методы его реализации - предмет выбора менеджеров компании.

Актуальность темы курсовой работы заключается в особом месте, занимаемом управленческим учетом в области контроля за хозяйственно-финансовой деятельностью организации, где особая роль принадлежит влиянию управленческого учета на эффективность экономики организации. Для рационального управления затратами возникает очевидная потребность в их классификации по месту возникновения и центрам ответственности. Для совершенствования контроля над затратами каждая организация в силу своих производственных особенностей должна выбрать самостоятельно метод калькулирования затрат, который отражается в учетной политике.

Целью работы является организация управленческого учета на предприятии ООО «Современный Интерьер».

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть сущность управленческого учета и особенности его организации на предприятии в зависимости от вида деятельности;

- провести анализ организации управленческого учета на предприятии ООО «Современный Интерьер»;

- разработать и предложить мероприятия по совершенствованию управленческого учета на предприятии.

Исходя из поставленной цели и задач формируется структура, которая состоит из введения, двух глав, заключения и списка использованных источников.

Объектом исследования является предприятие ООО «Современный Интерьер», основной вид деятельности которого - розничная торговля мебелью.

Предмет исследования – процесс и особенности организации управленческого учета в

Базой исследования нормативно-правовой системы организации управленческого учета стали работы отечественных авторов, связанные с темой выпускной квалифицированной работы; законы Российской Федерации; нормативные акты; методические рекомендации; издания периодической печати.

Методической основой для написания работы послужили методы экономического анализа, методы сопоставления и ранжирования, расчет относительных величин и другие.

Практическая значимость данной работы заключается в разработке мероприятий по совершенствованию организации управленческого предприятия ООО «Современный Интерьер».

Глава 1. Исследование нормативно-правовой системы организации управленческого учета на предприятии

1.1 Сущность управленческого учета и особенности его организации

Бухгалтерский учет подразделяется на две части: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям [15].

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий учет не ограничивается только учетными процедурами, а по существу, превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут пользоваться субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений, как на внешнем, так и на внутреннем уровне. Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются один от другого [4]. Обобщенная характеристика управленческого учета и его отличия от финансового учета приведены в таблице 1

Таблица 1. Различия финансового и управленческого учета

|

Квалификационные признаки |

Финансовый учет |

Управленческий учет |

|

1 |

2 |

3 |

|

Обязательность |

Обязательно (ст. 18 Закона РФ «О |

Необязательно и зависит от |

|

ведения учета |

бухгалтерском учете») |

решения руководителя |

|

Главные потребители |

Внешние |

Внутренние |

|

Цели ведения учета |

Состояние финансовой отчетности |

Обеспечение процесса |

|

для внешних пользователей |

управления внутри предприятия |

|

|

Свобода выбора |

Ограничена общепринятыми |

Никаких ограничений. |

|

методов ведения учета |

принципами ведения бухгалтерского учета |

|

|

Учетная система |

Двойная запись |

Любая удобная система |

|

Измерители |

Денежные |

Любые |

|

Ориентация во времени |

Оценка прошлых событий |

Нацеленность на будущее |

|

Временной интервал |

Год, месяц, квартал |

Любой необходимости |

|

Набор показателей |

Определен точно. Относительные |

Набор определяется |

|

показатели используются |

руководством |

|

|

незначительно |

самостоятельно |

|

|

Объекты учета |

Предприятие описывается как единое целое |

Центры ответственности |

|

Источники |

Данные учетной системы |

Любые источники |

|

информации |

предприятия |

|

|

Степень надежности |

Документально подтвержден, но его оценки не могут быть абсолютно точными |

Приблизительные оценки |

|

Степень открытости |

Не представляет коммерческой |

Является коммерческой |

|

информации |

тайны. Является открытой, |

тайной, не подлежит |

|

публичной и в ряде случаев |

публикации и носит |

|

|

заверяется независимыми |

конфиденциальный |

|

|

аудиторами |

характер |

|

|

Основные требования |

В большей степени точность |

В большей степени |

|

к информации |

оперативность предоставления |

|

|

Формы представления |

Утверждены Минфином России и |

В произвольной форме |

|

информации |

центральными ведомствами |

|

|

Степень |

Руководители несут |

Дисциплинарную |

|

ответственности |

административную и уголовную |

ответственность несут |

|

ответственность |

менеджеры. |

|

|

Базисная структура |

Актив = Собственный капитал + |

Зависит от запросов |

|

Обязательства |

пользователей |

Определение системы управленческого учета - вопрос дискуссионный. Не существует какого-либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнение авторов при понимании управленческого учета разняться.

К самому понятию «управленческий учет» Россия обратилась лишь в середине 1990-х гг., а понимание его обособленной необходимости, появилось только в 2005г. В связи с этим отсутствует единая точка зрения на сущность, роль и значение управленческого учета [18].

На заседании методологического совета по бухгалтерскому учету при Минфине России в 2000 г. ученые, спорившие о содержании управленческого учета, разделились на четыре группы.

Первая группа специалистов определяла управленческий учет как производственный (ретроспективный и перспективный).

Ученые второй группы предлагали считать управленческий учет частью системы управления организацией, а потому помимо бухгалтерского, по их мнению, он должен включать в себя вопросы анализа, нормирования, планирования, прогнозирования и т.п.

К третьей группе можно отнести специалистов, определявших управленческий и бухгалтерский учет как две самостоятельные информационные системы.

Четвертая группа ученых считала, что управленческий учет представляет собой современную интерпретацию производственного, поэтому нет никаких оснований выделять его в самостоятельный вид учета.

По оценкам М.А. Вахрушиной, консенсус в вопросе о необходимости выделения управленческого учета из ранее единой и неделимой системы бухгалтерского учета был достигнут к 2005 г., что было признано научным сообществом России [18].

Так, в настоящее время, по мнению Национальной ассоциации бухгалтеров США, управленческий учет есть «процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов [24].

В книге «Управленческий учет» под редакцией А.Д. Шеремета приводится такое определение: «Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает её управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций» [30].

Созвучное определение дает в книге «Бухгалтерский управленческий учет» М.А. Вахрушина: «Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает её управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации целом, а также её структурных подразделений» [10].

«Учетно-информационную» направленность управленческого учета подчеркивают О.Е. Николаева и Т.В. Шишкова: «Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием» [32].

По мнению М.М. Стажковой «Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе.

Следует отметить, что официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования бухгалтерского учета Российской Федерации, нет. И по мнению М.М. Стажковой это правомерно, поскольку организация управленческого учета - внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения [24].

По мнению авторов, управленческий учет можно определить как самостоятельное направление, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Цель управленческого учета - помочь управляющим в принятии эффективных управленческих решений - реализуется в его задачах [24]:

- формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

- планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

- исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

- анализ отклонений от запланированных результатов и выявление причин отклонений;

- обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых ресурсов;

- формирование информационной базы для принятия решений;

- выявление резервов повышения эффективности деятельности предприятия.

В отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подвержен. Менеджмент каждой коммерческой организации имеет собственную целевую направленность, в связи с чем построение системы управленческого учета становится для нее своеобразным ноу-хау. В этих условиях роль государства сводится лишь к оказанию методической помощи организациям.

Необходимо отметить, что в последние годы существенную работу по становлению и развитию управленческого учета в российских организациях проводит Министерство торговли и экономического развития, а также Министерство финансов Российской Федерации. Предполагается дальнейшая организационная работа в этом направлении - создание отраслевых инструкций по вопросам планирования, учета затрат и калькулирования. При желании предприятия смогут воспользоваться ими. В противном случае необходимые предприятиям информационные системы будут разрабатываться ими самостоятельно [10].

Из этого следует, что основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяют такие объекты учета, как «центры ответственности» и система внутренней отчетности.

К основным задачам учета затрат относятся [4]:

- обеспечение администрации предприятия информацией для принятия управленческих решений;

- наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

- исчисление себестоимости продукции для оценки готовой продукции и расчета финансовых результатов;

- выявление и оценка экономических результатов производственной деятельности структурных подразделений.

Предметом управленческого учета являются планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса (центров ответственности), направленные на соизмерение доходов с расходами по отдельным сегментам и оптимизацию этого соотношения с целью повышения эффективности функционирования организации в целом.

Другими словами, предметом управленческого учета является деятельность организации в целом и ее отдельных структурных подразделений.

В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, - показатель, определяемый для данного подразделения руководством.

Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности [10]:

- центры затрат;

- центры доходов;

- центры прибыли;

- центры инвестиций.

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности.

В первую очередь рассмотрим такой сегмент предприятия как центр затрат. Его руководитель обладает наименьшими управленческими полномочиями и поэтому несет минимальную ответственность за полученные результаты. Он отвечает лишь за произведенные затраты. Система управленческого учета нацелена в этом случае лишь на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказание услуг, выполненных работ) не учитываются, тем более что во многих случаях измерять их либо невозможно, либо не нужно.

Другими словами, центром затрат является то структурное подразделение предприятия, в котором имеется возможность организовывать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования [10].

Следующий сегмент — это центр доходов, менеджер которого отвечает за получение доходов, но не несет ответственности за расходы. Примером может послужить отдел оптовых продаж торговой организации, отдел распространения в издательстве и т.д. Деятельность руководителей подобных подразделений обычно оценивается на основе заработанных ими доходов, поэтому задачей управленческого учета в данном случае будет фиксация результатов деятельности центра ответственности на выходе.

Это, однако, не означает, что в подразделении отсутствуют расходы. Любой центр доходов, даже самый малый, несет затраты. В системе управленческого учета он квалифицируется как центр доходов потому, что администрация организации по каким - либо причинам принимает решение не возлагать на менеджера ответственность за затраты его подразделения.

Однако для того, чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами - оно должно получать прибыль, а прибыль не является целью менеджеров центров затрат и доходов. Поэтому на предприятиях в странах с развитой рыночной экономикой наиболее часто применяются центры прибыли и инвестиций [10].

Центр прибыли — это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен представить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о результатах деятельности сегмента на выходе.

Целью центра прибыли является получение максимальной прибыли путем оптимального сочетания параметров ресурсов, объема выпускаемой продукции и цены. Менеджеры центров прибыли, в отличие от руководителей центров затрат, не заинтересованы в снижении качества продукции или услуг, так как это сокращает доходы, а следовательно, и прибыль, по которой оценивается эффективность их работы [10].

Менеджеры центров инвестиций - сегментов предприятия не только контролируют расходы и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. Руководители центров инвестиций, в сравнении со всеми вышеизложенными центрами ответственности, обладают наибольшими полномочиями в руководстве и, следовательно, несут наивысшую ответственность за принимаемые решения.

Следовательно, можно отметить, что сегменты расположены в последовательности возрастания степени ответственности руководителей за результаты хозяйствования, что, в свою очередь, предполагает делегирование им большей самостоятельности в принятии управленческих решений [10].

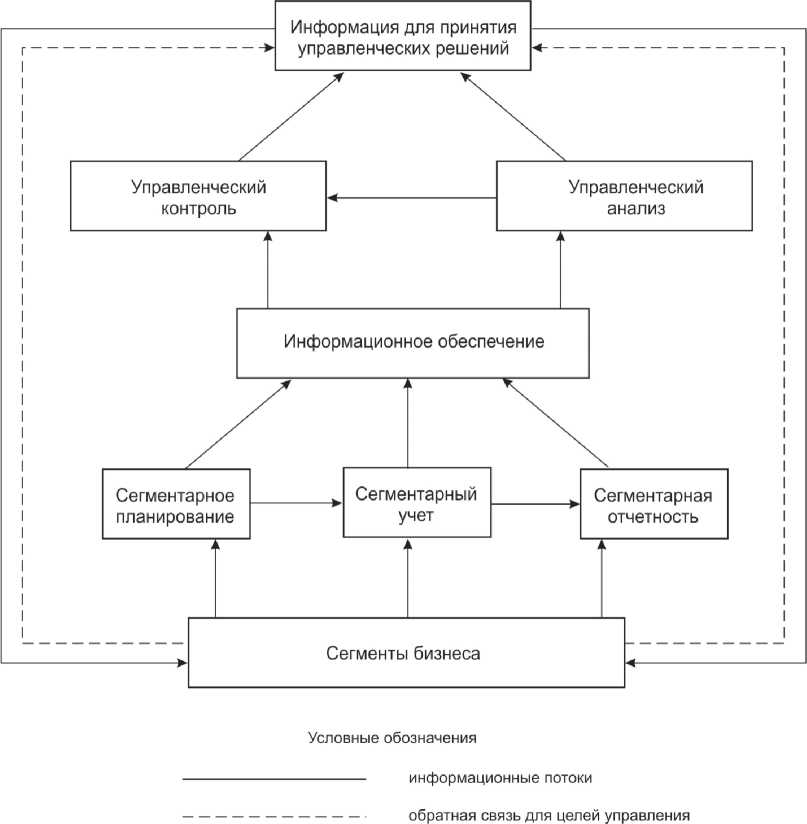

При этом под сегментом бизнеса понимается какая-либо его часть, выделенная по соответствующим признакам. Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации [10].

Рисунок 1. Модель системы управленческого учета коммерческой организации

Из рисунка 1 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т.е. сформированной по отдельным центрам ответственности организации. Порядок ведения сегментарного учета и составления центрами ответственности отчетности определяется организацией самостоятельно, и во многом зависит от организационной структуры предприятия. Управленческий учет имеет целью зафиксировать стоимость ресурсов, потребленных данным сегментом на входе, и достигнутый результат на выходе. На базе сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты на разных уровнях управления, составлять сегментарную отчетность. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например, о целесообразности разукрупнения (децентрализации) бизнеса [10].

Важнейшей задачей управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения [10].

Способность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе предприятия, называют методом управленческого учета.

Центральный элемент метода бухгалтерского учета - калькулирование - получает в управленческом учете новое содержание, которое можно определить следующим образом: «разная себестоимость для разных целей». Управленческая себестоимость - не всегда является фактической и не всегда полной. Иногда в калькуляционные расчеты включаются все расходы, иногда - все переменные (как производственного, так и непроизводственного характера); в ряде ситуаций принимаются во внимание вмененные (воображаемые) затраты.

Характеристика информации, предоставляемой управленческим учетом: информация — это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

К информации управленческого учета предъявляются следующие требования [10]:

- адресность. Внутрипроизводственная учетная информация должна предоставляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии;

- оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться вовремя принять эффективное хозяйственное решение, в противном случае она малопригодна для целей управления;

- достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне менеджерского решения. В то же время она не должна быть избыточной и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения;

- аналитичность. Информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени;

- гибкость и инициативность. Конкретный блок информации должен отвечать вышеназванными принципами и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена;

- полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия;

- достаточная экономичность. Затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования.

Как правило, информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты [10].

Следует отметить, что учетная система предприятия состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления. Все виды учета, применяемые в организации, между собой тесно взаимосвязаны. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учета, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования в получении экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования ЭВМ для получения оперативной, достоверной информации, необходимой для управления хозяйственной деятельностью [15].

Использование современных автоматизированных систем обработки информации и экономико-математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

1.2.Учетная политика для целей управленческого учета

Учётная политика представляет собой набор правил, в совокупности отвечающих на вопрос, что и как отражается в системе управленческого учёта. Учётная политика может в основе своей иметь международные стандарты бухгалтерского учёта и чисто специфические положения, направленные на то, чтобы наиболее полно удовлетворить потребности руководства предприятия в информации, необходимой для принятия управленческих решений.

Для постановки управленческого учета необходимо на уровне предприятия разработать регламентирующие документы, которые будут определять основные правила учета[9]. К основным регламентирующим документам можно отнести: корпоративные стандарты управленческого учета; план счетов управленческого учета; систему кодов, используемых для кодирования статей бюджета, статей затрат, центров ответственности, направлений деятельности и т. д.; порядок документооборота при ведении управленческого учета. При разработке стандартов управленческого учета необходимо ориентироваться на вид бизнеса, рынок, на котором работает предприятие, структуру предприятия и ее акционеров.

Построение в компании системы учета в целях управления ее бизнесом аналогично постановке бухгалтерского (финансового) учета и реализуется похожими этапами, а эксплуатация внедренной управленческой учетной политики регламентируется документами, по содержанию аналогичным документам, регламентирующими практику бухгалтерского учета.

Однако, имеется значительное различие в статусе этих документов, определяемое различием пользователей бухгалтерской и управленческой отчетности. Бухгалтерский учет и отчетность регламентируются общепринятыми, внешними по отношению к компании стандартами (в России это, в первую очередь, ПБУ), а система управленческого учета работает исключительно на основании внутрифирменных стандартов. Это отличие весьма существенно влияет на объем и требования, предъявляемые к учетным политикам бухгалтерского и управленческого учета.

Ряд положений, рассматриваемых в учетных политиках, составленных для целей финансового и налогового видов учета, являются одновременно прерогативой управленческого учета (выбор валюты учета, методов оценки оборотных и внеоборотных активов, порядка их списания, методов начисления и списания резервов).

Расхождение положений учетной политики в сфере финансового и управленческого учета объясняется, во-первых, многоцелевой направленностью информации управленческого учета; во-вторых, тем, что далеко не все инструменты управленческого учета рекомендованы к ведению в финансовом учете. Например, проблема сокращения рисков манипулирования показателями финансовых результатов в центрах прибыли в структурах с высокой степенью децентрализации управления решается путем составления отчетности с использованием методологии калькулирования себестоимости и прибыли на основе системы «директ-костинг». Для составления бухгалтерской (финансовой) отчетности такая практика не разрешена как в нашей стране, так и в соответствии с МСФО [57].

Нормировать имеет смысл только те учетные процедуры, которые не соответствуют действующим на предприятии бухгалтерским стандартам. К таким процедурам следует отнести:

- перечень и классификация центров ответственности;

- формы внутренней отчетности, способствующие управлению затратами, продажами и прочим;

- рабочий план счетов управленческого учета;

- правила документооборота и технология обработки учетной информации;

- выделение контролируемых и неконтролируемых статей отчетности центров ответственности, персонализация документов внутренней отчетности;

- установление финансовых и нефинансовых критериев оценки деятельности центров ответственности;

- выбор способа группировки и списания расходов на реализацию.

Также, учетная политика в целях управленческого учета должна

обеспечить подготовку не только более детализированной информации (по местам возникновения затрат и доходов, центрам ответственности и т.д.), но и нефинансовых данных (например, сведений о доле постоянных клиентов, уровне квалификации персонала и т.д.).

Для целей управленческого учета организации могут вводить новые синтетические счета.

В зарубежной практике существуют различные подходы к системе счетов управленческого учета и порядку ведения на них учетных записей [28]. Все варианты взаимодействия между счетами управленческого и финансового учета находятся между полной интеграцией управленческого и финансового учета и автономией подсистемы управленческого учета. Принципы бухгалтерского учета в Российской Федерации и План счетов финансовохозяйственной деятельности предполагают самостоятельный выбор хозяйствующим субъектом одного из двух подходов к ведению управленческого учета:

- интегрированного сбора и отражения информации на счетах финансового учета, предполагающих ведение аналитических счетов учета в целях детализации информации для целей оперативного управления и контроля деятельности организации;

- обособленного формирования данных на счетах финансового и управленческого учета и организации взаимодействия между ними с помощью счетов-экранов.

Автор Кизилов А.Н.. в таблице 2 выделяет четыре варианта организации управленческого учета.

Таблица 2 Варианты организации управленческого учета [6]

|

№ |

Сущность варианта |

|

1 |

Управленческий учет выделяется из финансового посредством ведения специальных отражающих, зеркальных счетов. Данный вариант характерен для Франции, Бельгии, некоторых африканских и латиноамериканских государств. Для учета затрат и результатов используются синтетические счета и субсчета первого порядка, а также аналитические счета. В управленческой бухгалтерии используется специальный счет, связывающий финансовый учет с управленческим. Учет затрат в разрезе экономических элементов и доходов по видам деятельности ведется в финансовой бухгалтерии, учет затрат в разрезе статей калькуляции и доходов по видам вырабатываемой продукции - в управленческой бухгалтерии. Используются три класса счетов: счета финансового учета, счета управленческого учета, счета забалансового учета. Для осуществления взаимосвязи между финансовым и управленческим учетом используются специальные связующие счета. Взаимосвязь может осуществляться с помощью контрольных счетов. К ним относятся счета доходов и расходов, с которых обороты зачисляются на соответствующие счета управленческой бухгалтерии. При прямой корреспонденции счетов управленческого учета с контрольными счетами финансового учета обеспечивается интегрированная система бухгалтерского учета в организации с выделением подсистем финансового и управленческого учета |

|

№ |

Сущность варианта |

|

2 |

Учет затрат в разрезе экономических элементов и доходов по видам деятельности ведется в финансовой бухгалтерии, учет затрат в разрезе статей калькуляции и доходов по видам вырабатываемой продукции - в управленческой бухгалтерии. Вариант характерен для США, Канады, Германии. Используются три класса счетов: счета финансового учета, счета управленческого учета, счета забалансового учета. Учет затрат и доходов ведется методом «затраты - выпуск» и может применяться учет затрат по нормам и отклонениям от них. Финансовый и управленческий учет полностью автономны, а взаимосвязь между ними осуществляется оперативным путем вне систем и счетов бухгалтерского учета. Применяются парные контрольные счета (зеркальные счета, счета-экраны). С их помощью обороты финансового и управленческого учета разграничиваются. При данном варианте финансовый учет и управленческий учет автономны |

|

3 |

Учет затрат и доходов выполняется в финансовой бухгалтерии. Управленческий учет организуется без использования системы бухгалтерских счетов (управленческий учет объединяется с оперативным учетом). Данный вариант применяется в Германии, Венгрии, Бельгии. Применяются специальные связующие счета, через которые данные об оборотах передаются из одной подсистемы в другую. Передача данных из одной системы в другую может осуществляться через специальный передаточный сч. 79 «Внутрихозяйственные расчеты», который закрывается на отчетную дату и сальдо не имеет |

|

4 |

Управленческий и финансовый учет осуществляются в общей бухгалтерии с использованием единого плана счетов (большая часть российских организаций) |

Выбор названных вариантов организации учета определяется прежде всего задачами, стоящими перед информационной системой организации, и степенью различия в подходах к определению затрат и финансовых результатов в финансовом и управленческом учете.

План счетов финансово-хозяйственной деятельности и Инструкция по его применению действуют начиная с 2001 г., но до настоящего времени нет единого подхода к ведению счетов управленческого учета, которые являются открытыми.

М.В. Феськова для формирования информации о затратах по центрам ответственности предложила счета 31 - 35, аккумулирующие информацию о затратах в разрезе экономических элементов. Для выявления условного результата по центрам ответственности - экономии или перерасхода ею был предложен счет 36 «Отклонения от плановых значений затрат». К счетам 31 - 36 открыты субсчета 2-го, в основу которых положен принцип выделения центров ответственности. Для выявления условного результата центров финансовой ответственности предусмотрен счет 37 «Условный результат центра финансовой ответственности» [5].

Основным показателем деятельности всех центров ответственности является результативность, т.е. достижение плановых показателей.

Для оценки результативности необходимо определить условный результат каждого центра ответственности. В этих целях все затраты должны быть отражены на счетах управленческого учета [5].

Выбор варианта учета затрат и результатов должен определяться целями и задачами предприятия на данный момент. Решающее влияние на выбор варианта и обоснование учетной политики должны оказывать такие факторы:

- внешние условия функционирования предприятия;

- форма собственности;

- размеры предприятия, объемы и виды деятельности;

- стратегические цели и задачи организации;

- степень компьютеризации финансово-хозяйственной работы;

- уровень компетентности кадров и др. [4].

Организация управленческого учета сопряжена с проблемами его регламентации. Это касается как рекомендательных положений ведомств и профессиональных сообществ, так и внутренних регулятивов фирмы [10]. Регламентация управленческого учета на предприятии может быть представлена как комплектом положений и инструкций (например, по бюджетированию, по документообороту и др.), так и учетной политикой, включающей методический и организационно-технический разделы.

Способы управленческого учета, выбранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации независимо от места их нахождения.

1.3. Бюджетирование в системе управленческого учета

Бюджетирование — это, с одной стороны, процесс составления финансовых планов и смет, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Бюджетирование - это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами (прежде всего финансовыми) как отдельного бизнеса, так и компании в целом.

Бюджет - это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным его частям.

Бюджет предприятия или компании - это финансовый план, то есть выраженное в цифрах запланированное на будущее финансовое состояние предприятия, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей [39].

Бюджеты разрабатываются и для компании в целом, и для отдельных структурных подразделений с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, обоснования финансовой состоятельности бизнесов, которыми занимается данная компания, или реализуемых ею инвестиционных проектов. Бюджеты должны дать руководителям возможность провести сравнительны анализ финансовой эффективности работы различных структурных подразделений, определить наиболее предпочтительные для дальнейшего развития сферы хозяйственной деятельности, направления структурной перестройки деятельности компании и так далее [7].

Бюджеты выступают основой для принятия решения о размерах финансирования различных бизнесов из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. В общем виде назначение бюджетирования заключается в следующем [12]:

- планирование и принятие управленческих решений в компании;

- оценка всех аспектов финансовой состоятельности компании и её бизнесов;

- укрепление финансовой дисциплины и подчинение интересов отдельных структурных подразделений интересам компании в целом и собственникам её капиталов.

Составление бюджетов преследует следующие цели:

- Разработка концепции ведения бизнеса:

- планирование финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизация затрат и прибыли предприятия;

- координация - согласование деятельности различных подразделений предприятия.

- Коммуникация - доведение планов до сведения руководителей разных уровней;

- Мотивация руководителей на местах на достижение целей организации;

- Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

- Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Существуют следующие этапы разработки бюджетов [4]:

- сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

- разработка первого варианта бюджетов;

- координация и анализ первого варианта бюджетов, внесение коррективов;

- утверждение бюджетов руководством предприятия;

- последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

Выделяют три основных подхода к процессу бюджетирования [5]:

- «сверху вниз»;

- «снизу вверх»;

- «снизу вверх/сверху вниз».

Подход «сверху вниз» означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход «снизу вверх» применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.Подход «снизу вверх/сверху вниз» является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Бюджеты в широком смысле подразделяются на два основных вида:

- текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия;

- финансовый бюджет, представляющий собой прогноз финансовой отчетности.

Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основных группы:

- Основные бюджеты:

- бюджет доходов и расходов (далее по тексту БДР);

- бюджет движения денежных средств (далее - БДДС);

- расчетный баланс или бюджет по балансовому листу (далее - ББЛ);

- Операционные бюджеты (бюджеты продаж, бюджет управленческих расходов и прочее);

- Вспомогательные бюджеты (инвестиционный бюджет, план капитальных или первоначальных затрат, кредитный план, бюджеты отдельных проектов или программ);

- Дополнительные (специальные) бюджеты (бюджет распределения прибыли, налоговый план и так далее).

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.). Эти затраты необходимо подразделить на постоянные и переменные.

Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок. Методы анализа бюджета прибылей и убытков будут рассмотрены в следующих разделах.

Для формирования последнего итогового бюджета - бюджета по балансовому листу - рассчитываются следующие данные из ранее сформированных бюджетов:

- Натурально-стоимостные бюджеты: остатки товарно-материальных ценностей, в том числе остаточная стоимость основных средств на конец периода;

- Бюджет движения денежных средств: остатки денежных средств на счетах, в кассе и иных местах хранения на конец периода;

- Бюджет доходов и расходов: прибыль (убытки) за период.

Статьи баланса увеличиваются (уменьшаются) с учётом операций, планируемых в этом отчётном периоде.

По данным прогноза отчета о прибылях и убытках и ББЛ рассчитываются основные финансовые коэффициенты в планируемом периоде. Сравнение прогнозных значений финансовых коэффициентов с соответствующими характеристиками предшествующих периодов и общепринятыми нормативами позволяет дать оценку финансового положения компании [21].

Глава 2. Организация управленческого учета в ООО «Современный Интерьер»

2.1.Краткая характеристика предприятия ООО «Современный Интерьер»

Общество с ограниченной ответственностью «Современный Интерьер» ИНН 2466260382. Работает в отрасли оптово-розничной торговли более трех лет. Дата регистрации компании 05 марта 2016 года, адрес регистрации 660049, Российская Федерация, Красноярский край, г. Красноярск, ул. Парижской Коммуны, д. 5. ОГРН компании 1132468014722. Основным видом деятельности фирмы является розничная торговля мебелью.

В данный момент организация занимает одно из лидирующих положений на рынке в сегменте премиум класса. У организации есть три рознично-

Л

торговых точки в городе Красноярск общей площадью 1000м и два складских помещения площадью 300м .

Общая характеристика ООО «Современный Интерьер»:

- фирменное наименование: Общество с ограниченной ответственностью «Современный Интерьер»;

- официальное сокращенное наименование: ООО «Современный Интерьер»;

- местонахождение общества: 660049, Российская Федерация, Красноярский край, г. Красноярск, ул. Парижской Коммуны, д. 5;

- уставный капитал предприятия составляет 10 000 рублей.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Организация является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Согласно Уставу ООО "Современный Интерьер" целью Общества является получение прибыли.

ООО «Современный Интерьер» не является правопреемником какой-либо государственной или не государственной организации.

Общество осуществляет следующие виды деятельности:

- розничная торговля мебелью;

- розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики, в том числе фарфора и фаянса;

- розничная торговля светильниками;

- розничная торговля бытовыми электротоварами;

- розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет).

Общество имеет самостоятельный баланс, счета в учреждениях банков, печать установленного образца со своим наименованием, штампы, бланки и другие реквизиты.

Рассмотрим основные технико-экономические показатели организации ООО «Современный Интерьер» в таблице 3, составленные на основе бухгалтерской отчетности.

В 2018 году выручка составила 115811 тыс. руб., что всего лишь на 6365 тыс. руб. больше показателя предыдущего года или в относительных величинах - на 5,82%. В 2017 году выручка была равна 109 446 тыс. руб., что на 61 097 тыс. руб. (на 126%) больше показателя 2016 года, который составил 48 349 тыс. руб.

Также, в отчетном периоде увеличился показатель «Себестоимость проданных товаров, работ, услуг». В 2018 году 73303 тыс. руб., в 2017 году 66347 тыс. руб., а в 2016 году 40672 тыс. руб., Это произошло на фоне роста объема продаж, что привело к увеличению затрат на закуп и доставку товара.

Сравним темпы роста выручки и себестоимости в 2017 году. Темп роста выручки составил 226,37%, в то время как темп роста себестоимости 163,13%. Это объясняется тем, что из-за увеличения объема поставок компания смогла сэкономить на транспортных затратах.

Разберем показатель «Чистая прибыль». В отчетном периоде показатель чистой прибыли стал равен 37 488 тыс. руб. По сравнению с 2017 годом он увеличился на 8,13%. В 2017 году, по сравнению с 2016 годом показатель вырос на 814,51%.

Далее, рассмотрим показатели трудовых ресурсов предприятия. Среднесписочная численность работников ООО "Современный Интерьер" в 2018 году составила 24 человека, в 2017 году численность составляла 36 человек, а в 2016 году - 39. Прослеживается тенденция сокращения трудовых ресурсов.

Также, уменьшился фонда заработной платы, связанный с уменьшением количества персонала. Данные сокращения этих показателей увеличили среднегодовую выработку на одного человека, что является положительным фактором.

Показатель «Товарооборот» в отчетном 2018 году, из-за снижения суммы запасов, превысил единицу, что говорит об оборачиваемости меньше года, и составил 1,22 со сроком оборачиваемости 299 дней (365/1,22). В 2017 году товарооборот был равен 0,95, и фирме уже требовалось 384 дня, чтобы совершить полный оборот запасов. В 2016 году товарооборот был равен 0,71, это означает, что фирме требовалось 514 дней (365/0,71), чтобы полностью обернуть свои запасы.

2.2.Организация управленческого учета на предприятии ООО «Современный интерьер»

Компания ООО «Современный Интерьер», как отмечалось ранее, имеет ряд проблем и недостатков в системе управленческого учета. Для их решения и устранения предложим ряд мероприятий по совершенствованию системы учета и разработаем рекомендации по их внедрению.

Все рекомендации можно отразить в следующем списке:

- сформировать и утвердить учетную политику организации;

- разработать и утвердить положение об управленческом учете;

- организация бюджетирования: внедрение БДР, БДДС, ББЛ.

2.3.Разработка учетной политики организации

Первым мероприятием по совершенствованию как управленческого учета, так и в принципе бухгалтерского учета, является формирование учетной политики. Учетная политика разрабатывается главным бухгалтером и утверждается руководителем организации. Разработка учетной политики организуется в соответствии с: требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008); положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утвержденное Приказом Минфина России от 29.07.1998 № 34н [4].

В рамках учетной политики должно быть утверждено:

- способы учета и оценки объектов учета;

- рабочий план счетов бухгалтерского учета;

- формы первичных документов;

- технологии обработки учетной информации и правила документооборота;

- порядок осуществления контроля за хозяйственными операциями предприятия.

В учетной политике необходимо утвердить способы учета и оценки объектов учета.

Далее следует сформировать рабочий план счетов, который будет соответствовать отрасли организации, организационно-правовой форме, виду деятельности, масштабу и структуре организации.

Также необходимо разработать приложение по первичной документации к приказу об учетной политике, в котором будут указаны формы первичных документов, самостоятельно разработанные в организации.

С целью рационализации документооборота в учетной политике следует разработать и утвердить график документооборота. Отлаженный документооборот необходим не только для финансового учета, но и для управленческого, который подразумевает оперативность передачи первичных документов. Можно отметить, что после разработки и утверждения графика, проблема документооборота в организации не снимется, поэтому необходимо разработать порядок контроля за хозяйственными операциями.

Учитывая небольшой размер организации, создавать с целью контроля ревизионные отделы и управления, службы внутреннего аудита не имеет смысла. Достаточно будет возложить обязанности контроля на главного бухгалтера.

Разработанная и утвержденная предприятием учетная политика, должна быть оформлена в соответствии с необходимой организационно-распорядительной документацией:

- Приказ об учетной политики организации;

- Положение «Об учетной политике для целей бухгалтерского учета»;

- Приложение о рабочем плане счетов ;

- Приложение о самостоятельно разработанных формах первичных документах;

- График документооборота .

2.4.Разработка положения об управленческом учете

Вторым мероприятием по совершенствованию управленческого учета в организации будет разработка положения об управленческом учете или, другими словами, регламента управленческого учета.

Следует отметить, что внедрению и эффективному использованию системы управленческого учета мешает не только отсутствие регламента самого процесса управленческого учета, но и слабая степень регламентации основных бизнес-процессов компании. В компании уже разработано 14 регламентирующих документов по основным бизнес-процессам, что является положительным фактом перед внедрением положения об управленческом учете.

Выделим основные функции регламента по управленческому учету:

- наведение порядка в учетном процессе;

- определение четкой и прозрачной системы учета;

- четкое распределение ответственности за ведение управленческого учета;

- обеспечение своевременной подготовки необходимых управленческих отчетов.

Содержание данного положения должно полностью отвечать специфике компании и ее деятельности. Также, для удобства использования регламента, раскроем в нем ответы только на три вопроса: кто, что, когда. Методические вопросы (как) лучше раскрыть в отдельных документах. То есть, помимо Положения об управленческом учете, в компании должна быть разработана и описана методика ведения управленческого учета.

Предложим следующее содержание, учитывая специфику и стратегические задачи компании:

- Цели и задачи системы управленческого учета, базовые принципы ее построения;

- Описание структуры центров ответственности;

- Состав контролируемых показателей по центрам ответственности;

- Классификатор управленческой отчетности;

- Организационно-временной регламент управленческого учета;

- Ответственность за исполнение регламента управленческого учета.

Первое, что необходимо сделать - разработать и утвердить структуру

центров финансовой отчетности. Введение финансовой структуры и ЦФО позволяет наделить их руководителей реальной ответственностью за конечный результат и за ресурсы, которые были использованы для получения этого результата (Приложение Ж).

Далее, в целях формирования информации о затратах по центрам финансовой ответственности предложим использование «сквозных» счетов 31 - 35, для аккумулирования затрат по центрам ответственности. При списании затрат со счетов 10, 70, 96, 69, 02, 05, 60, 76, 97 на счет расходы на продажу эти затраты также находят свое отражение на счетах управленческого учета в разрезе экономических элементов и формируют информацию о затратах центров ответственности.

По дебету счетов 31 - 35 учитываются затраты по фактической стоимости. Далее необходимо отразить отклонения фактических затрат от плановых величин. Для этого положительные отклонения списываются в дебет счета 36 кредит счетов 31 - 35; отрицательные отклонения списываются в дебет счетов 31 - 35 кредит счета 36. Методика определения условного результата центра ответственности предусматривает выявление отклонений, произошедших по вине центров ответственности и по причинам, от них не зависящим. Положительные отклонения, возникшие по причинам, не зависящим от центров ответственности, сторнируются. Затраты центров ответственности относятся на счет продаж (44). Сальдо счета 36 определяет условный результат центра ответственности - экономию (сальдо по кредиту) или перерасход (сальдо по дебету).

Далее, составляется классификатор управленческой отчетности, который является полным списком всех необходимых отчетов с кратким описанием.

На основании классификатора управленческой отчетности, создается регламент подготовки управленческой отчетности. Следует указать ответственного за составление каждого из отчетов и нормативные сроки его проверки. Все отчеты формируются автоматически на основании исходной информации согласно графику документооборота. Таким образом, нормативный срок сдачи отчетов подразумевает проверку правильности ввода и отражения данных.

После внедрения вышеперечисленных регламентов, необходимо ввести реальную ответственность за их исполнение. Таким образом, получится система ответственности.

При разработке системы штрафов, нужно учитывать количество исходных документов, их влияние на управленческую отчетности и сложность составления, также необходимо учитывать размер заработной платы сотрудников.

Разработанная и утвержденная предприятием учетная политика в целях управленческого учета, должна быть оформлена в соответствии с необходимой организационно-распорядительной документацией:

- Приказ об учетной политике организации ;

- Положение «Об учетной политике для целей управленческого учета».

В качестве еще одного предложения по совершенствованию системы управленческого учета в организации ООО «Современный Интерьер» будет настройка программы «1С:Предприятие 8.3». Необходимо сделать невозможным проведение документов без указания статьи движения денежных средств и подразделения организации. После чего станет возможным формирование управленческих отчетов, как финансовых, так и операционных.

2.5. Разработка и внедрение бюджетирования на предприятии

Бюджетирование состоит из трех основных этапов: технологии, организации и автоматизации. Следуя этой схеме, разработаем систему бюджетирования для ООО «Современный Интерьер».

Учитывая результаты проведенного финансового состояния предприятия, и учитывая особенности его хозяйственной деятельности, можно выделить следующие целевые и контрольные показатели для дальнейшей разработки бюджетирования:

- Создание системы координат для бизнеса, базы исходных данных для финансового анализа и финансового менеджмента; повышение финансовой обоснованности принимаемых управленческих решений.

Контрольные показатели:

- объем продаж;

- норматив запасов готовой продукции;

- норма и масса маржинальной, операционной и чистой прибыли.

- Повышение эффективности использования имеющихся в распоряжении компании ресурсов.

Контрольные показатели:

- доходность активов;

- оборачиваемость активов;

- размер кредиторской задолженности.

- Контроль за изменением финансовой ситуации на предприятии, повышение финансовой устойчивости и улучшение финансового состояния фирмы.

Исходя из учетной политике для целей управленческого учета, компания, нуждается в следующих бюджетах:

- Бюджет продаж;

- Бюджет доходов и расходов;

- Бюджет движения денежных средств;

- Бюджет по балансовому листу.

Разработка бюджета продаж является наиболее сложным этапом в процессе планирования. Это связано с тем, что объем продаж, и, следовательно, выручка от продаж определяется возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, часто с большой долей неопределенности, среди которых: деятельность конкурентов; стабильность поставщиков и покупателей; результативность рекламы и средств содействия; циклические, сезонные и другие случайные колебания; политика ценообразования; рентабельность продукта.

Для составления бюджета продаж существует два основных способа оценок [7]:

- статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста производства;

- экспертная оценка, полученная путем сбора мнений управляющих и персонала отдела продаж.

Оба эти метода имеют преимущества и недостатки. Практика показывает, что большинство торговых организаций использует комбинацию этих методов. Многие фирмы полагают, что использование сложных методик, таких как регрессионный анализ, анализ «выпуск- затраты» и эконометрические модели, не дает более точного прогноза, чем «наивные» методы, включая опыт персонала и простую экстраполяцию результатов прошлых периодов.

Так как предприятие имеет простую структуру, бюджет будет составляться в целом по компании без разделения по центрам ответственности. Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, о выручке от реализации. Он является отправной точкой всего процесса бюджетирования. Так как предприятие имеет достаточно большую номенклатуру товаров необходимо их сгруппировать.

Стратегическая цель компании на 2019 год - не допустить снижение выручки от реализации более чем на 25%. В бюджете продаж, представленный в таблице 3 на 2019 год отражен планируемый объем выручки от продаж на основе аналитических данных торговой деятельности прошлых лет и экспертной оценки руководства.

Таблица 3 - Бюджет продаж

|

Наименование |

Факт 2018г. |

Планируемый период |

Всего на 2019г. |

|||

|

1кв |

2кв |

3кв |

4кв |

|||

|

Выручка от продаж, тыс. руб. |

115811 |

19106 |

23110 |

23684 |

20959 |

86858 |

|

Мебель, тыс. руб. |

36920 |

7877 |

4307 |

9448 |

6058 |

27690 |

|

Кухни, тыс. руб. |

36666 |

5678 |

8284 |

8353 |

5184 |

27500 |

|

Свет, тыс. руб. |

15775 |

3019 |

2470 |

3032 |

3310 |

11831 |

|

Сантехника, тыс. руб. |

26369 |

2523 |

8037 |

2835 |

6382 |

19777 |

|

Декор, тыс. руб. |

81 |

9 |

11 |

15 |

25 |

61 |

Таким образом, продажи за 2019 год уменьшатся на 28 953 тыс. руб., что составляет 25% по сравнению с 2018 годом.

Следующим этапом разработки бюджета продаж является определение размера денежных поступлений от этих продаж. При составлении графика учитывается, что выручка от продаж по товарной группе «Декор» приходит по 100% оплате в текущем периоде. По остальным товарным группам 80% реализованной продукции везется под заказ. Срок поставки заказной продукции составляет 3 - 4месяца. По заказным позициям компания работает по 70 процентной предоплате. Номера строк в данном случае определяют период отгрузки, а номера столбцов - период оплаты. Отразим в таблице 4 график планируемых поступлений денежных средств на 2019 год.

Таблица 4 - график планируемых поступлений денежных средств на 2019 год.

|

Показатели |

Предыду щий период |

Планируемый период |

Всего на 2019г |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||

|

Авансы в счет следующего квартала, тыс. руб. |

10694 |

12935 |

13254 |

11723 |

10694 |

|

|

Поступления от продаж, тыс. руб. |

||||||

|

1 квартал |

10694 |

8412 |

19106 |

|||

|

2 квартал |

12935 |

10175 |

23110 |

|||

|

3 квартал |

13254 |

10429 |

23684 |

|||

|

4 квартал |

11723 |

9236 |

20959 |

|||

|

Авансы в счет следующего года, тыс. руб. |

10694 |

|||||

|

Всего поступлений, тыс. руб. |

21347 |

23429 |

22152 |

19930 |

86858 |

|

Из графика поступлений при дальнейшей консолидации бюджетов будет использоваться информация о суммарных поступлениях в БДДС и авансах полученных в ББЛ.

После определения планируемой суммы продаж и планируемых поступлений денежных средств следует рассчитать необходимое количество закупок продукции и ее себестоимость, то есть сформировать так называемый бюджет закупок продукции.

На основании планируемой выручки согласно бюджету продаж составим бюджет коммерческих расходов разработан исходя из следующих данных (Таблица 4). Коммерческие расходы — это затраты, связанные с продвижением товаров на рынок сбыта. Часть этих затрат зависит от объема продаж. Другая часть является постоянной составляющей бюджета. К ним относятся:

- расходы на рекламу;

- расходы на тару и упаковку;

- представительские расходы и т.д.

Большинство расходов на реализацию продукции планируется в процентном соотношении к объему продаж.

Для нахождения показателей бюджета использовались следующие ставки переменных затрат на рубль продаж за период, определенные на основе аналитических данных предыдущих лет: прочие переменные расходы (банковские услуги и т.д.) - 1%; премиальные выплаты (бонусы) - 1%, формирующие эффективную систему стимулирования продавцов, которые будут выплачиваться помимо основной зарплаты - 102 тыс. руб. в квартал. Затраты на рекламу в квартал составят 60 000 руб.

Таблица 5 - Бюджет коммерческих расходов

|

Наименование |

Планируемый период |

Всего на 2019г. |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||

|

Продажи, тыс. руб. |

19106 |

23110 |

23684 |

20959 |

86858 |

|

|

Ставки переменных коммерческих расходов, % |

||||||

|

Прочие переменные расходы |

1 |

1 |

1 |

1 |

||

|

Премиальные выплаты |

1 |

1 |

1 |

1 |

||

|

Итого переменные коммерческие расходы, тыс. руб. |

382 |

462 |

474 |

419 |

1737 |

|

|

Постоянные коммерческие расходы, тыс. руб. |

162 |

162 |

162 |

162 |

648 |

|

|

Реклама и продвижение |

60 |

60 |

60 |

60 |

60 |

|

|

Зарплата продавцов |

102 |

102 |

102 |

102 |

408 |

|

|

И |

того коммерческие расходы, тыс. руб. |

544 |

624 |

636 |

581 |

2385 |

В бюджете управленческих расходов, сформированном в таблице 6 , приведены расходы на мероприятия, непосредственно не связанные с реализацией продукции. Назначение бюджета управленческих расходов состоит в определении общих и административных расходов, необходимых для управления организацией в целом.

Выделим следующие статьи управленческих расходов компании - расходы на управление коммерческой организацией (заработная плата административно - управленческого персонала) и общехозяйственные расходы (расход вспомогательных материалов, коммунальные платежи, аренда, оплата телефонных услуг и т.д.).

Таблица 6 - Статьи управленческих расходов компании

|

Наименование |

Планируемый период |

Всего на 2019г. |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Заработная плата управленческого персонала, тыс. руб. |

306 |

306 |

306 |

306 |

1224 |

|

Канцелярские расходы, тыс. руб. |

6 |

6 |

6 |

6 |

24 |

|

Коммунальные расходы, тыс. руб. |

200 |

200 |

200 |

200 |

800 |

|

Аренда, тыс. руб. |

600 |

600 |

600 |

600 |

2400 |

|

Итого управленческие расходы, тыс. руб. |

1112 |

1112 |

1112 |

1112 |

4448 |

Следующим этапом является разработка финансового бюджета и первым шагом в этом направлении является составление бюджета доходов и расходов.

Результаты разработанного операционного бюджета вносятся в бюджет доходов и расходов. Он составлен в таблице 7 на основе данных, содержащихся в бюджетах продаж, бюджетах закупок, бюджетах управленческих и коммерческих расходов.

Таблица 7- Бюджет доходов и расходов

|

Статьи бюджета |

Планируемый период |

Всего на 2019г. |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Выручка от реализации продукции (тыс. руб) |

19106 |

23110 |

23684 |

20959 |

86858 |

|

Себестоимость реализованной продукции (тыс. руб.) |

12419 |

15021 |

15394 |

13623 |

56458 |

|

Валовая прибыль (убыток), тыс. руб. |

6687 |

8088 |

8289 |

7336 |

30400 |

|

Коммерческие расходы (тыс. руб.) |

544 |

624 |

636 |

581 |

2385 |

|

Административно-управленческие расходы, тыс. руб. |

1112 |

1112 |

1112 |

1112 |

4448 |

|

Прибыль (убыток) от продаж, тыс. руб. |

5031 |

6352 |

6542 |

5642 |

23567 |

|

Налог на прибыль |

8 |

10 |

10 |

9 |

38 |

|

Чистая прибыль, тыс. руб. |

5023 |

6342 |

6531 |

5633 |

23530 |

|

Дивиденды |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль (убыток) отчетного периода (тыс. руб.) |

5023 |

6342 |

6531 |

5633 |

23530 |

|

Нераспределенная прибыль (убыток) от начала года (тыс. руб.) |

95375 |

101717 |

108248 |

113882 |

113882 |

|

Рентабельность продаж |

26 |

27 |

28 |

27 |

27 |

Бюджет движения денежных средств является наиболее важным во всей схеме бюджетирования. В нем собраны итоговые числовые показатели каждого частного бюджета. Итогом данного бюджета является денежное сальдо, которое может быть положительным и отрицательным (Таблица 8).

Таблица 8 - Бюджет движения денежных средств

|

Показатели |

Планируемый период |

Всего за 2019г. |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Остаток денежных средств на начало периода, тыс. руб. |

250 |

7514 |

14175 |

19174 |

|

|

Поступления (приток денежных средств), тыс. руб. |

|||||

|

1. От основной (операционной) деятельности: |

|||||

|

1.1.Поступление денежных средств от реализации продукции |

21347 |

23429 |

22152 |

19930 |

86858 |

|

Итого приток, тыс. руб. |

21597 |

30943 |

36327 |

39105 |

86858 |

|

Расходы (отток денежных средств), тыс. руб. |

|||||

|

1.По основной (операционной) деятельности: |

|||||

|

1.1.Оплата товаров |

12419 |

15021 |

15394 |

37153 |

56458 |

|

1.2.Коммерческие расходы |

544 |

624 |

636 |

581 |

2385 |

|

1.3.Управленческие расходы |

1112 |

1112 |

1112 |

1112 |

4448 |

|

1.4.Уплата налога на прибыль |

8 |

10 |

10 |

9 |

38 |

|

Итого отток, тыс. руб. |

14083 |

16768 |

17152 |

38855 |

63329 |

|

Остаток денежных средств на конец периода, тыс. руб. |

7514 |

14175 |

19174 |

250 |

|

В результате формирования бюджета денежных средств можно сказать, что на протяжении всего бюджетного периода предприятие не будет испытывать недостатка в денежных средствах.

Бюджет по балансовому листу составленный в таблице 9, отражает какими средствами финансирования компания обладает, как они используются, и характеризует финансовое состояние предприятия на конкретную дату.

Таблица 9 – Прогнозный баланс

|

Показатели |

На начало 2019 года |

На конец 2019 года |

|

Актив |

||

|

2.Оборотные активы |

||

|

2.1 Запасы, в т.ч. |

||

|

2.1.1 Материалы |

602 |

602 |

|

2.1.2 Готовая продукция |

59617 |

42197 |

|

2.2 Дебиторская задолженность |

42513 |

53207 |

|

2.3 Краткосрочные финансовые вложения |

127648 |

127648 |

|

2.4 Денежные средства |

250 |

250 |

|

Итого по разделу 2 |

230630 |

223904 |

|

Баланс (всего активов) |

230630 |

223904 |

|

Пассив |

||

|

З.Капитал и резервы (собственный капитал) |

||

|

3.1 Уставный капитал |

10 |

10 |

|

3.2 Нераспределенная прибыль (непокрытый убыток) |

90352 |

113882 |

|

Итого по разделу 3 |

||

|

4 Долгосрочные обязательства |

- |

- |

|

5 Краткосрочные обязательства |

||

|

5.1 Займы и кредиты |

27853 |

21180 |

|

5.2 Кредиторская задолженность |

||

|

5.2.1 Поставщики |

109798 |

87379 |

|

5.2.1 Персонал |

- |

- |

|

5.2.2 Бюджет |

- |

- |

|

5.2.3 Прочие кредиторы |

2617 |

1452 |

|

5.3 Прочие краткосрочные обязательства |

- |

- |

|

Итого по разделу 5 |

230630 |

223904 |

|

Баланс (всего капитала)(общая величина) |

230630 |

223904 |

Назначение прогноза баланса - показать, как изменится балансовая стоимость коммерческой организации в результате осуществления финансово - хозяйственной деятельности организации. В результате составления бюджета по балансовому листу балансовая стоимость компании уменьшилась на 6 726 тыс. руб. По составленным бюджетам, руководство компании может провести анализ и оценку эффективности своей деятельности на перспективу.

ЗАКЛЮЧЕНИЕ

В современных условиях управленческий учет посредством реализации своих функций выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Тактика управленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

В результате исследования нормативно-правовой системы управленческого учета можно сделать выводы:

- управленческий учет - самостоятельное направление обеспечивающее информационную поддержку системы управления предпринимательской деятельностью;

- основной целью управленческого учета является предоставление руководителям и специалистам организации плановой, фактической и прогнозной информации о деятельности организации для обеспечения возможного принятия обоснованных управленческих решений;

- в отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подтвержден;

- предметом управленческого учета является деятельность организации в целом и ее отдельных структурных подразделений, центров финансовой ответственности;

- неэффективное управление затратами часто бывает в числе основных причин банкротства предприятия;

- с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, или реализуемых ею инвестиционных проектов используются бюджеты.

ООО «Современный Интерьер» осуществляет следующие виды деятельности: розничная торговля мебелью; розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики, в том числе фарфора и фаянса; розничная торговля светильниками; розничная торговля бытовыми электротоварами.

По результатам анализа финансового состояния предприятия можно сделать следующие выводы:

- ежегодный рост таких показателей как рентабельность продаж (за исключением 2018 года, где произошло небольшое снижение на 3%), товарооборот и показателя чистая прибыль. Рентабельность, в свою очередь, выше чем в среднем по отрасли;

- запасы предприятия в 2018 году уменьшились относительно показателя

- года и составили 60 219 тыс. руб., что меньше на 9 294 тыс. руб.;

- доля дебиторской задолженности в структуре активов снизилась с 27% в 2016 году, до 18% в 2018 году и стала равна 42 513 тыс. руб.;

- кредиторская задолженность ежегодно увеличивается, в 2018 году показатель равен 121 392 тыс. руб., что на 13 111 тыс. руб. больше чем в 2017 году;

- исходя из анализа финансовой устойчивости отметим, что организация из неустойчивого финансового положения в 2016 и 2017 годах, перешла в тип абсолютной устойчивости, благодаря увеличению нераспределенной прибыли в

- году;

- нераспределенная прибыль предприятия имеет тенденцию увеличения. Значительный рост произошел в 2018 году, нераспределенная прибыль увеличилась на 51 892 тыс. руб. относительно значения в 2017 году и стала равной 90 352 тыс. руб.

В целом валюта баланса общества имеет тенденцию к росту. За период с 2016 года по 2018 год валюта баланса выросла на 131 802 тыс. руб.

По результатам анализа платёжеспособности предприятия, можно сказать о том, что в 2016 и 2017 годах, показатель ликвидности организации был неудовлетворительный. В 2018 году мы видим значительное увеличение платежеспособности организации.

По результатам оценки вероятности банкротства предприятия, можно сказать, что у компании низкая вероятность банкротства, что говорит об устойчивости компании.

По результатам анализа организации учета на предприятии ООО «Современный Интерьер» были сделаны следующие выводы:

- отсутствует положение об учетной политике, другими словами, основной документ, которым регламентируется порядок и способы ведения учета в компании;

- отсутствует положение об учетной политике в целях управленческого учета, в связи с чем отсутствует децентрализованное управление и выделение центров финансовой ответственности;

- в компании не используются основные управленческие инструменты для планирования своих доходов и расходов с целью принятия верных стратегических решений.