Организация заработной платы. Понятие системы, форм и систем заработной платы. Формы коллективного премирования

Содержание:

ВВЕДЕНИЕ

В рыночной экономике труд является товаром и имеет определенную цену. Цена за труд определяется путем оплаты.

Вознаграждение - это система отношений между работником и работодателем в отношении выплаты вознаграждения за труд в соответствии с действующим законодательством и нормативными правовыми актами организации. Вознаграждение за труд - это заработная плата, обычно выплачиваемая наличными. Однако российское и зарубежное законодательство предусматривает частичную выплату заработной платы в неденежной форме. На формирование рынка труда и совершенствование системы оплаты труда в России влияют новые социально-экономические факторы. Изучение механизма оплаты труда в условиях формирования рыночной экономики является одной из важнейших проблем, которая оказывает определенное влияние на развитие отношений между работодателем и работниками.

Актуальность этой проблемы обусловлена следующими причинами. Во-первых, реформа заработной платы проводится с целью усиления мотивации и стимулирования трудоспособного населения к труду, повышения его качества и производительности, что является основным источником экономического роста. Во-вторых, рост производства является основным направлением, обеспечивающим не только работу и доходы трудоспособного населения, но и пенсии, стипендии и социальную поддержку для малообеспеченных членов общества. В-третьих, в большинстве стран мира эти проблемы решаются на государственном уровне. Поэтому учет труда и заработной платы должен способствовать лучшему использованию рабочего времени, укреплять трудовую дисциплину, повышать ее производительность, снижать издержки производства и распределения, а также улучшать качество работы, поэтому необходимо совершенствовать систему оплаты труда.

Именно поэтому выбранная тема курсовой работы является весьма актуальной, что объясняется зависимостью уровня жизни населения любой страны от величины заработной платы.

Целью работы является совершенствование системы оплаты труда на примере ООО «Левобережный СтройМаркет».

Задачами являются:

1)раскрыть теоретические аспекты формирования форм и системы оплаты труда предприятия;

2)охарактеризовать экономическую деятельность предприятия;

3)провести анализ системы оплаты труда предприятия;

4)разработать рекомендации по совершенствованию системы оплаты труда в ООО «Левобережный СтройМаркет».

Объектом исследования работы является ООО «Левобережный СтройМаркет».

Предметом исследования выступает - система оплаты труда.

Для написания теоретической части использовалась литература основных авторов: Баткаева И.А., Еремин Т.Ю., Егоршин А.П., Иванов Г.Г., Губанов С.С., Яковлев Р.Д.

В процессе работы использовались методы статистического, системного и экономического анализа, экспертных оценок.

В структуру курсовой работы входит введение, три главы, заключение и список литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1. Понятие и факторы оплаты труда на предприятии

В условиях перехода к рыночным отношениям определение понятия «заработная плата» приобретает принципиальное значение, поскольку его можно рассматривать как оценку стоимости труда, как форму распределения фонда индивидуального потребления работников по количеству и Качество работы, как отношения между обществом, работодателем и работником о распределении национального дохода. По этим причинам в теории и на практике используются разные понятия, что определяет особенности политики оплаты труда на отдельных предприятиях [4, с. 27].

В развитой рыночной экономике заработная плата - это цена, выплачиваемая работнику за использование его труда, стоимость, определяемая рынком труда, то есть спрос на труд и его предложение. Чем больше спрос на конкретную рабочую силу и чем ниже ее предложение, тем выше зарплата, и, наоборот, чем выше ее предложение, тем ниже зарплата.

Заработная плата является основным источником дохода для большинства рабочих и служащих, с помощью которого осуществляется контроль за мерой труда и потребления. Заработная плата используется как важнейший экономический рычаг управления экономикой. Оплата труда является частью фонда индивидуального потребления населения. Он распределяется среди наемных работников, участвующих в общественно полезной работе и управлении, по количеству и качеству своей работы [7, с. 9]:

Заработная плата - это сумма средств предприятия, которые расходуются на потребление, которая начисляется работникам в соответствии с количеством и качеством труда и предназначена для компенсации энергии, затраченной работниками.

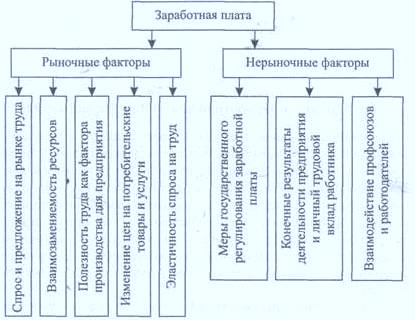

В рыночной экономике на величину заработной платы влияет ряд рыночных и нерыночных факторов, что приводит к определенному уровню заработной платы (рис. 1).

Рисунок 1- Факторы формирования заработной платы

Рыночные факторы включают в себя:

1. Возникновение спроса и предложения на рынке труда, снижение спроса на рынке товаров и услуг приводит к снижению объема производства, следовательно, к падению спроса на подержанный труд и ухудшению условий занятости. Напротив, увеличение спроса на товары и услуги может привести к увеличению спроса на рабочую силу и повышению уровня заработной платы.

2. Полезность ресурса для предпринимателя (отношение величины предельного дохода от использования фактора труда и предельных издержек этого фактора) - дополнительное вовлечение работников оказывается целесообразным до тех пор, пока предельный доход от использование фактора труда снижается до уровня предельных издержек.

3. Эластичность спроса на рабочую силу по цене - увеличение цены ресурса (например, повышение уровня заработной платы под давлением профсоюзов), увеличение затрат предпринимателя, приводит к снижению спроса для труда, следовательно, к ухудшению условий занятости.

4. Взаимозаменяемость ресурсов - возможность замены человеческого труда более производительным оборудованием.

5. Изменения цен на потребительские товары и услуги - рост цен на потребительские товары и услуги, вызывающий увеличение стоимости жизни, повлечет за собой, прежде всего, увеличение минимума воспроизводства в структуре ставки заработной платы, что означает уровень заработной платы в целом.

Нерыночные факторы:

1. Меры государственного регулирования заработной платы - связаны с установлением минимальной заработной платы, уровнем компенсационных субсидий, гарантируемых законом, мерами по регулированию занятости и защите внутреннего рынка труда.

2. Баланс сил между профсоюзом и работодателями - политика профсоюзов, сила профсоюзного движения могут оказать существенное влияние на уровень заработной платы.

3. Конечные результаты работы предприятия и личный трудовой вклад работника - этот фактор напрямую зависит от величины заработной платы.

Организация заработной платы на предприятии, независимо от формы собственности и видов деятельности, предполагает решение двойной задачи [12, с. 136]:

- гарантировать вознаграждение труда каждому работнику в соответствии с результатами его труда и стоимостью труда на рынке труда;

- обеспечить, чтобы работодатель (независимо от того, кто является работодателем: государство, акционерное общество, частное лицо или кто-либо еще) достиг результата в производственном процессе, который позволил бы ему (после продажи продукции на товарном рынке) возместить издержки и получать прибыль.

Таким образом, посредством организации заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию социального партнерства между двумя движущими силами рыночной экономики.

Основная задача организации оплаты труда заключается в том, чтобы сделать заработную плату зависимой от своего персонала и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация вознаграждения предполагает [14, с. 29]: определение форм и систем оплаты труда работников предприятия; разработка критериев и определение размера премий за индивидуальные достижения работников и специалистов предприятия; разработка системы оплаты труда работников и специалистов; обоснование показателей и системы премирования сотрудников.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности трудового процесса, - это способность определенного труда производить определенное количество продуктов за единицу времени. А заработная плата связана с вознаграждением, выплачиваемым работнику за выполненную работу.

Как основной источник дохода для работников, заработная плата является формой оплаты труда и формой материального стимулирования их труда. Он направлен на вознаграждение сотрудников за выполненную работу и мотивации их для достижения желаемого уровня производительности. Поэтому правильная организация заработной платы напрямую влияет на темпы роста производительности труда, стимулирует повышение квалификации работников [8, с. 22].

Система вознаграждения должна быть разработана таким образом, чтобы она не подорвала многообещающие усилия по обеспечению производительности с краткосрочными отрицательными результатами.

Это особенно относится к уровню управления.

Таким образом, базовая заработная плата начисляется за фактические отработанные часы и объем выполненных работ. Дополнительные выплаты и надбавки связаны с особым характером выполняемой работы или с условиями работы, отличными от обычных (работа ночью и сверхурочно, в праздничные дни, работа с тяжелыми условиями труда) [9, с. 26].

Таким образом, в современной экономике под заработной платой понимается цена, уплачиваемая за единицу трудовых затрат работника. В зависимости от переменных факторов, влияющих на заработную плату, она различается как номинальная - сумма денег, выплачиваемая работнику, и реальные заработанные деньги с учетом их реальной покупательной способности.

1.2. Современные формы и системы оплаты труда

Формы и системы оплаты труда являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшее социально-экономическое значение для каждого предприятия.

Система оплаты труда определяется как определенная взаимосвязь между показателями, характеризующими меру (норму) труда, и мерой его оплаты в рамках трудовых норм и за их пределами, которая гарантирует, что работник получает заработную плату в соответствии с фактически достигнутыми результатами труда ( относительно нормы) и цена, согласованная между работодателем и работником его труда [10, с. 34].

Форма оплаты труда представляет собой тот или иной класс платежных систем, сгруппированных по основному показателю учета результатов труда при оценке работы, выполненной работником с целью его оплаты [13, с. 56].

Работодатель имеет право самостоятельно устанавливать систему оплаты труда работников. Максимальная заработная плата не ограничена. В то же время месячное вознаграждение работника, который полностью выполнил установленную для этого периода норму рабочего времени и выполнил свои трудовые обязанности, не может быть ниже установленной государством минимальной месячной заработной платы [15, с. 46].

Формы и системы оплаты труда могут быть представлены в виде схемы (рисунок 2).

Рисунок - 2 Формы и системы оплаты труда

Условия использования сдельной заработной платы:

1. Наличие количественных показателей работы, напрямую зависящих от конкретного работника или бригады.

1. Способность точно учитывать объем (количество выполненных работ).

2. Способность работников конкретного участка увеличивать производство или объем выполняемых работ.

3. Необходимость конкретной производственной площадки стимулировать работников к дальнейшему увеличению производства продукции или объема выполняемых работ.

4. Возможность технического регулирования труда (применение

технически обоснованные трудовые нормы).

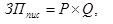

При использовании системы индивидуальной сдельной оплаты труда заработок работника определяется по следующей формуле:

где ЗП пис – общий заработок рабочего, руб.;

Р–штучная сдельная расценка, руб.;

Q – количество обработанных изделий, натур. ед.

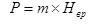

Или

где m – часовая тарифная ставка разряда выполняемой работы, руб.;

Нвр, Нвыр – соответственно нормы времени на обработку единицы продукции и выработки за определенный промежуток времени.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

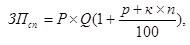

При сдельно–премиальной системе рабочему–сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании.

Заработок рабочего по сдельно–премиальной системе( ЗПсп) определяется по следующей формуле:

где р – размер премии в процентах к тарифной ставке за выполнение

установленных показателей и условий премирования; к-размер премии за каждый максимизация процент системе перевыполнения установленных показателей и сдельной условий премирования, высшего процентов; оказываемых n-процент перевыполнения систему установленных качеств показателей и условий расширение премирования.

Система премирования и размер бонуса определяются задачами улучшения работы предприятия, значением и ролью производственной площадки, характером норм, объемом и сложностью целей. Эффективные бонусы сдельно-бонусной системы оплаты труда зависят, прежде всего, от правильного выбора показателей и условий бонуса, которые должны напрямую зависеть от результатов работы сотрудника. Также важен точный учет показателей установленных показателей [17, с. 34].

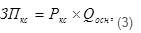

В случае системы заработной платы с косвенным сдельным размером размер заработной платы работника напрямую зависит от результатов труда работников - работников, которым они служат. Эта система обычно используется для оплаты вспомогательных работников.

В этом случае заработная плата работника определяется по следующей формуле:

где, Ркс – косвенно–сдельная расценка;

Qосн– объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

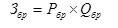

где mвс –тарифная ставка вспомогательного рабочего, руб.;

Носн– норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Аккордная система заработной платы - это система, в которой заработок работника (группы работников) определяется для всего качественно выполненного объема работы. Размер единовременного платежа определяется исходя из текущих нормативов (выпуска) и цен, а при их отсутствии - исходя из стандартов и цен на аналогичные работы. Обычно за выполнение задания вовремя за качество работы работникам выплачивают премию. Такая система оплаты труда обычно используется для разовых и договорных работ, как правило, ремонта, отделки.

При сдельной поэтапной системе работа работника в пределах соответствия нормам оплачивается по прямым сдельным расценкам, а при работе выше этих начальных норм - по повышенным ставкам. Лимит выполнения производственных норм, выше которого работа оплачивается по повышенным ставкам, устанавливается, как правило, на уровне фактического выполнения стандартов за последние три месяца, но не ниже действующих стандартов. Использование этой системы оплаты труда на практике оправдано только в «узких» производственных зонах, где необходимо стимулировать ускорение производства [19, с. 87].

Сдельная форма оплаты труда может применяться индивидуально для каждого отдельного работника и может быть коллективной формой. Договорная форма вознаграждения применяется, когда договор заключен, когда одна сторона обязуется выполнить определенную работу, берет договор, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее завершения.

Заработок бригады рабочих (Збр) определяется по формуле:

где Рб - бригадная сдельная расценка за единицу производимой продукции, руб.;

Q6p - объем работ, выполненный бригадой.

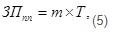

При повременной оплате труда заработок начисляется за определенное количество независимо от объема выполненных работ. Он отвечает за условия труда и профессиональное мастерство. Допуски и выплаты компенсирующего характера по условиям труда устанавливаются в зависимости от конкретных характеристик этих условий (вредные, тяжелые).

Это означает, что такая форма оплаты труда при заработной плате начата по установленной ставке или окладу за фактически отработанное время.

Размер системы оплаты труда зависит от требований. Работник добивается в среднем нормальных результатов.

Принятие во внимание фактических условий работы и ожиданий по формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

Т– фактически отработанное на производстве время, часов (дней).

По способу начисления заработной платы данная система подразделяется на три вида: почасовая, дневная, месячная.

При часовой оплате расчет заработной платы производится из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период.

При дневной оплате заработную плату рабочего рассчитываем на

основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен).

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце [21, с. 32].

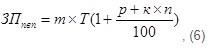

При повременно–премиальной системе рабочим сверх оплаты отработанного времени по тарифным ставкам устанавливается премия за обеспечение выполнения определенных количественных и качественных показателей. Заработная плата работника при повременно–премиальной системе (ЗПпвп) определяется по следующей формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующего

разряда, руб.;

Т – фактически отработанное на производстве время, часов( дней); р –размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к –размер премии за каждый процент перевыполнения установленных показателей и условий премирования, процентов;

n – процент перевыполнения установленных показателей и условий премирования.

Контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия договора. В нашей стране такая система оплаты труда применяется, в частности, в отношении руководителей предприятий и работающих пенсионеров [23, с. 15].

Система оплаты труда должна быть гибкой, стимулировать рост производительности труда и оказывать достаточный мотивационный эффект. Рост заработной платы не должен опережать рост производительности и эффективности.

В современных условиях, чтобы стимулировать повышение эффективности и производительности, необходимо изменить не только систему оплаты труда, но и подход к ее формированию, нам нужны другие психологические установки, мышление и шкала оценок.

ГЛАВА 2. СОСТОЯНИЕ И ПРОБЛЕМЫ СТИМУЛИРОВАНИЯ ТРУДА НА ООО «ЛЕВОБЕРЕЖНЫЙ СТРОЙМАРКЕТ»

2.1. Характеристика предприятия

Общество с ограниченной ответственностьюООО «Левобережный СтройМаркет» зарегистрировано 15 февраля 2007 года. Место нахождения ООО «Левобережный СтройМаркет» г. Новосибирск, Тихвинская, 7.

Предприятие в качестве основной цели своей предпринимательской деятельности преследует извлечение прибыли, а также удовлетворение общественных потребностей в предоставляемых товарах и услугах.

Основным видом деятельности является оптовая и розничная торговля строительными материалами.

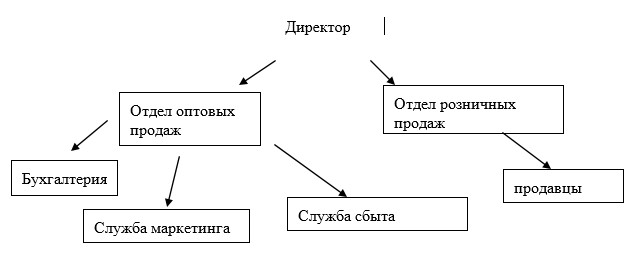

Профиль деятельности предприятия – определяет организационную структуру предприятия (рисунок 3).

Рисунок 3 – Организационная структура ООО «Левобережный СтройМаркет»

Штат продаж торговой компании ООО «Левобережный СтройМаркет» состоит из двух отделов общей численностью более 57 сотрудников: оптовых продаж (31 сотрудника); отдел розничных продаж (численностью более 20 сотрудников).

Отдел оптовых продаж включает в себя торговых представителей, мерчендайзеров, супервайзеров по различным группам товаров, бухгалтерию, службу маркетинга, которая отвечает за рекламу, поиск новых рынков сбыта, формирует ценовую, товарную, ассортиментную политику и т.п. Отдел розничных продаж включает в себя операторов, товароведов, работников склада, которые непосредственно осуществляют приемку и продажу товары.

Работников учреждения принято делить на персонал основной и не основной деятельности. В списочный состав предприятия включаются работники, принятые на постоянную основу, сезонную, временную, на срок 1 день и более. Не относятся к списочном составу работники, которые не состоят в штате организации, принятые по совместительству и т.п. По выполняемым хозяйственным функциям персонал учреждения подразделяется на рабочих и служащих. К рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом, оказанием материальных услуг и т.д. Из группы служащих выделяют: руководители; работники, занимающие должности руководителей учреждения и их структурных подразделений; специалисты – персонал, занятый инженерно-техническими, экономическими и иными работами; другие работники–осуществляют хозяйственное обслуживание [26, с. 164]. Данные для анализа представлены в таблице 1.

Таблица 1 - Состав и структура трудового персонала ООО «Левобережный СтройМаркет»

|

Категория работников |

Среднесписочная численность, чел. |

Абсолютно е изменение (+,-) |

Темп роста, % |

||

|

2016 |

2017 |

2018 |

2018/2016 |

2018/ 2016 |

|

|

Всего работников |

53 |

57 |

57 |

4 |

107,5 |

|

Рабочие |

3 |

3 |

3 |

0 |

100,0 |

|

Служащие, из них: |

50 |

54 |

54 |

4 |

108,0 |

|

Руководители |

5 |

5 |

5 |

0 |

100,0 |

|

Специалисты |

45 |

49 |

49 |

4 |

108,9 |

Как видно из данных таблицы 1, за 3 года произошло увеличение среднесписочной численности работников. Всего количество работников в 2018 году по сравнению с 2016 годом увеличилось на 4 человека или на 7,5%. При этом наибольшее увеличение кадров произошло в период с 2016 по 2017 год. Изменение среднесписочной численности произошло за счет увеличения штата специалистов. Так как в рассматриваемом периоде был укрупнен отдел сбыта и отдел маркетинга.

Данные об образовании персонала представлены в таблице 2.

Таблица 2 - Данные об образовании персонала ООО «Левобережный СтройМаркет»

|

Показатели |

Годы |

Изменение (+,-) 2018/2016 |

||

|

2016 |

2017 |

20158 |

||

|

Высшее образование |

42 |

44 |

44 |

2 |

|

Средне-специальное образование |

9 |

13 |

12 |

3 |

|

Общее среднее образование |

1 |

1 |

1 |

0 |

|

Среднее неполное образование |

0 |

1 |

0 |

0 |

Около 80% работников предприятия имеют высшее образование, как правило, основная часть из них – это руководители и специалисты. При этом за последние три года численность работников, имеющих высшее образование, увеличилась.

Данные о возрасте персонала ООО «Левобережный СтройМаркет» представлены в таблице 3.

Таблица 3 - Данные о возрасте персонала ООО «Левобережный СтройМаркет»

|

Показатель |

Годы |

||

|

2016 |

2017 |

2018 |

|

|

Работников до 30 лет |

35 |

39 |

37 |

|

От 31 до 40 лет |

17 |

18 |

19 |

|

От 41 до 50 лет |

2 |

3 |

2 |

|

От 51 до 60 лет |

1 |

1 |

0 |

|

Работающие пенсионеры |

1 |

1 |

1 |

Как видно из таблицы 3, средний возраст работников предприятия составляют работники до 30 лет, таких более половины, так же руководство берет на работу специалистов предпенсионного и пенсионного возраста.

При анализе персонала так же особое внимание следует уделить структуре по полу (таблица 4).

Таблица 4 – Структура персонала ООО «Левобережный СтройМаркет» по полу

|

Показатель |

Годы |

||

|

2016 |

2017 |

2018 |

|

|

Мужчины |

37 |

39 |

37 |

|

Женщины |

17 |

20 |

20 |

Как видно из таблицы 4, на данном предприятии в структуре персонала по полу преобладают мужчины. Как правило, 80% продавцов составляют мужчины, в административном штате - основная часть женского персонала.

Компания имеет достаточно эффективную заработную плату, которая направлена на то, чтобы сотрудники были заинтересованы в результатах своей работы.

В ООО «Левый берег СтройМаркет» различают основное и дополнительное вознаграждение. Основой для построения системы тарифных ставок и окладов является минимальная заработная плата, установленная Правительством Российской Федерации. Все сотрудники получают базовую зарплату в размере 6 500 рублей, а остальное выплачивается в виде бонусов.

Дополнительное вознаграждение зависит от категории работников, результатов хозяйственной деятельности компании и устанавливается в виде премий, вознаграждений, бонусов и других выплат.

Положение о стимулировании труда ООО «Левобережный СтройМаркет» устанавливает следующие виды материального стимулирования

- для бухгалтеров - бонусы в размере двух зарплат, а также полугодовые и годовые бонусы в размере заработной платы (в случае выполнения плана продаж);

- для сотрудников службы маркетинга - бонусы в размере 1-1,5 зарплаты, а также до 15% от суммы увеличения объема торговли;

- для торгового персонала - бонусы в размере 1 зарплаты, а также до 5% от суммы оборота.

Для сотрудников оптового отдела предусмотрены поощрительные методы в зависимости от занимаемой должности:

- мерчендайзеры - система использует 30% -70%, то есть 30% зарплаты - это зарплата, остальное - бонусы, которые напрямую зависят от реализации плана продаж;

- торговые представители - фиксированная заработная плата - 2 зарплаты, а также бонусная система от 30% до 70%;

- супервайзеры - зарплата в зависимости от товарной группы - 3545 тыс. руб. и система фиксированных бонусов - это четко определенный денежный бонус, который может получить каждый торговый представитель, если выполнено одно или несколько назначенных заданий. Фиксированный бонус, как правило, не превышает трети суммы заработной платы. Сумма такого бонуса рассчитывается в процентах от производительности и имеет пороговое ограничение.

Также для сотрудников отдела эксклюзивных торговых проектов предусмотрены бонусы: за расширение сети сбыта продукции, за расширение клиентской базы, за превышение плана, за отсутствие дебиторской задолженности.

Как правило, бонусы носят разовый характер и составляют от 5 до 10 тысяч рублей. по усмотрению руководства.

2.2. Анализ системы организации оплаты труда на предприятии

Рассмотрим основные экономические показатели деятельности предприятия за 3 года.

Результаты финансово-хозяйственной деятельности предприятия за последние три года представлены в таблице 5.

Таблица 5 – Основные экономические показатели деятельности ООО «Левобережный СтройМаркет»за 2016-2018 г.г.

|

Показатели |

Годы |

Изменение (+,-) 2018/2016 |

|||

|

2016 |

2017 |

2018 |

Абс. показатель |

% |

|

|

Товарооборот, тыс. руб. |

78620 |

82380 |

74591 |

-4029 |

94,88 |

|

Торговая площадь, м². |

2005 |

2005 |

2005 |

0 |

100,00 |

|

Товарооборот на 1м² торговой площади |

39,21 |

41,09 |

37,2 |

-2,01 |

94,87 |

|

Численность работников, всего |

53 |

57 |

57 |

4 |

107,55 |

|

Производительность труда 1 работника |

1483,4 |

1445,3 |

1308,6 |

-174,8 |

88,22 |

|

Фонд заработной платы, тыс. руб. |

19840 |

21440 |

20605 |

765 |

103,86 |

|

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

44620 |

45010 |

44905 |

285 |

100,64 |

|

Валовая прибыль, тыс. руб. |

14160 |

15930 |

9081 |

-5079 |

64,13 |

|

Налог на прибыль, тыс. руб. |

2832 |

3186 |

1816,2 |

-1015,8 |

64,13 |

|

Чистая прибыль (убыток), тыс. руб. Рентабельность продаж |

11328 14,41 |

12744 15,47 |

7264,8 9,74 |

-4063,2 -4,67 |

64,13 |

|

67,59 |

|||||

За отчетный период наблюдается снижение практически по всем показателям. Так объем торговли снизился на 4 029 тыс. Руб., Фонд оплаты труда увеличился на 3%, что в реальном выражении составило 765 тыс. Руб. Значительно уменьшена валовая прибыль на 5079 тыс. Руб. или на 35%, за счет чего чистая прибыль снизилась на 4063

тыс. руб. Негативная тенденция обусловлена снижением покупательской способности населения и вследствие спроса на строительные материалы, реализуемые ООО «Левобережный СтройМаркет».

Рентабельность конечной деятельности предприятия в отчетном году также изменилась в сторону понижения и составляет 9,74%, что негативно влияет на деятельность предприятия. Следует также отметить, что производительность труда снизилась на 12% из-за непропорционального увеличения текучести кадров и численности персонала.

В целях проведения анализа системы оплаты труда в пункте 2.1. Мы рассмотрели кадровый потенциал компании, качественный и количественный состав персонала.

В таблице 6 рассмотрен состав и структура фонда оплаты труда.

Как видно из данных таблицы 6, за 3 года произошло увеличение

начисление заработной платы за счет увеличения численности персонала. В 2018 году по сравнению с 2016 годом фонд оплаты труда увеличился на 3,86%. Заработная плата, начисленная за выполненные работы и отработанное время, незначительно увеличилась - на 475 тыс. Руб. или 8%. Что касается стимулирующих выплат, то этот показатель увеличился на 2,08% или на 290 тыс. Руб. Наибольшее увеличение стимулирующих выплат наблюдается в премии - 9,56%. Рост данного показателя наблюдается за счет увеличения продаж, и, как следствие, бонусов сотрудникам отдела эксклюзивных проектов.

Таблица 6 - Состав фонда оплаты труда ООО «Левобережный СтройМаркет»

|

Наименование показателей |

2016 |

2017 |

2018 |

Абсолю тное изменен ие (+,-) |

Темп роста, % |

|

2018/20 16 |

2018/ 2016 |

||||

|

ФОТ, тыс. руб |

19840 |

21440 |

20605 |

765 |

103,86 |

|

Заработная плата, за выполненную работу и отработанное время, тыс.руб. |

5870 |

5931 |

6345 |

475 |

108,09 |

|

Продолжение таблицы 8 |

|||||

|

Выплаты стимулирующего характера, тыс.руб. |

13970 |

15509 |

14260 |

290 |

102,08 |

|

Надбавки к заработной плате (в форме оклада), тыс.руб. |

7915 |

8876 |

8102 |

187 |

102,36 |

|

Премии, тыс.руб. |

4583 |

5307 |

5021 |

438 |

109,56 |

|

Бонусы, тыс.руб. |

890 |

902 |

654 |

-236 |

73,48 |

|

Прочие выплаты, тыс.руб. |

582 |

424 |

483 |

-99 |

82,99 |

Что касается других выплат, включаемых в фонд оплаты труда, то в

2018 году по сравнению с 2016 годом они снизились.

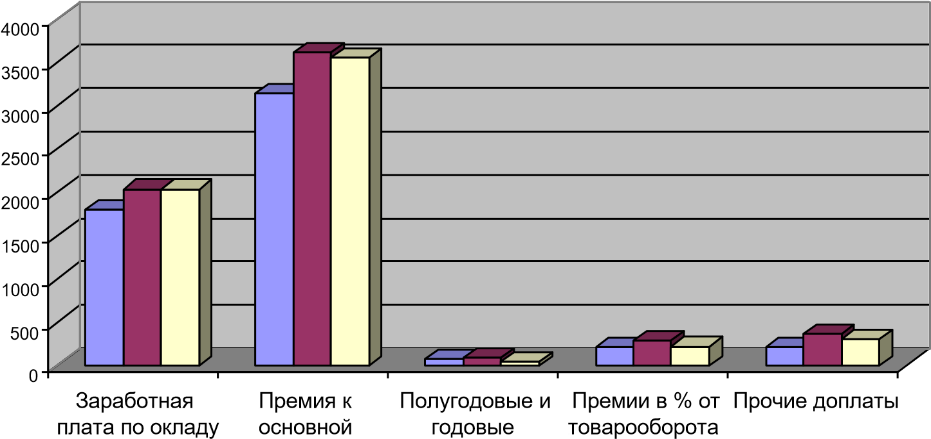

На диаграмме 1 представлена динамика структуры оплаты труда ООО «Левобережный СтройМаркет».

По данным диаграммы 1 видно, что наибольший удельный вес в структуре фонда оплаты труда в рассматриваемом периоде занимают выплаты стимулирующего характера – около 70%, при этом заработная плата за отработанное время (по окладам) составляет около 30%, прочие выплаты, включающие единовременные выплаты при рождении ребенка, юбилее, уходе на пенсию и т.д. занимают не более 2% в общей сумме фонда оплаты труда.

д

я

ельности

луг

довые

п

.

0

ставок

2000

4000

виде

6000

даже

8000

10000

айзеров

12000

к

ло

14000

16000

та

опл

2016

и

прем

2017

2018

Заработная плата, за выпол.раб. и отработанное время,тыс.руб.

Выплаты стимулирующего характера, тыс.руб.

Прочие выплаты, тыс.руб.

Диаграмма 1– Динамика структуры фонда оплаты труда ООО «Левобережный СтройМаркет»

Анализ структуры фонда оплаты труда по видам выплат представим

в таблице 7.

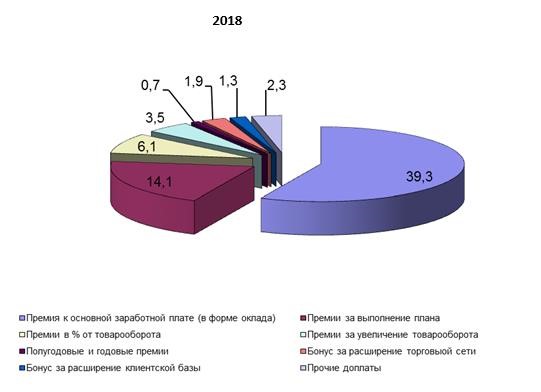

Из таблицы 7 видно, что более чем на 70% заработная плата сотрудников ООО «Левобережный СтройМаркет» состоит из переменной части. Среди форм материального стимулирования около 40% занимают премии к основной заработной плата, выплачиваемые в размере оклада, 14% премии за выполнение плана, около 6%премии, выплачиваемые в % от товарооборота.

Увеличение фонда оплаты труда в рассматриваемом периоде произошло за счет увеличения переменной части оплаты труда.

Таблица 7 - Анализ структуры фонда оплаты труда по видам выплат в ООО «Левобережный СтройМаркет»

|

Виды выплат |

годы |

Отклонение2018/2016 |

||||||

|

2016 |

2017 |

2018 |

тыс. руб. |

уд. вес |

||||

|

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес% |

тыс. руб. |

уд. вес% |

тыс. руб. |

уд. вес% |

|

|

Оплата по окладу |

5313 |

26,78 |

5345 |

24,93 |

5794 |

28,12 |

481 |

1,34 |

|

Доплата за совмещение |

42 |

0,21 |

56 |

0,26 |

27 |

0,13 |

-15 |

-0,08 |

|

Оплата отпуска |

515 |

2,6 |

530 |

2,47 |

524 |

2,54 |

9 |

-0,06 |

|

Премия к основной заработной плате (в форме оклада) |

7915 |

39,89 |

8876 |

41,39 |

8102 |

39,32 |

187 |

-0,57 |

|

Премии за выполнение плана |

2610 |

13,16 |

3051 |

14,23 |

2907 |

14,11 |

297 |

0,95 |

|

Премии в % от товарооборота |

1101 |

5,55 |

1308 |

6,1 |

1254 |

6,09 |

153 |

0,54 |

|

Премии за увеличение товарооборота |

750 |

3,78 |

792 |

3,69 |

726 |

3,52 |

-24 |

-0,26 |

|

Полугодовые игодовые премии |

122 |

0,61 |

156 |

0,72 |

134 |

0,65 |

12 |

0,04 |

|

Бонус за расширение торговой сети |

421 |

2,12 |

421 |

1,96 |

393 |

1,91 |

-28 |

-0,21 |

|

Бонус за расширение клиентской базы |

469 |

2,36 |

481 |

2,24 |

261 |

1,27 |

-208 |

-1,09 |

|

Прочие доплаты |

582 |

2,93 |

424 |

1,97 |

483 |

2,34 |

-99 |

-0,59 |

|

Всего: |

19840 |

100 |

21440 |

100 |

20605 |

100 |

765 |

0 |

|

В том числе: |

0 |

0 |

||||||

|

Постоянная часть ФОТ |

5870 |

29,59 |

5931 |

27,66 |

6 345 |

30,79 |

475 |

1,2 |

|

Переменная часть ФОТ |

13 970 |

70,41 |

15509 |

72,34 |

14 260 |

69,21 |

290 |

-1,2 |

Структура переменной части оплаты труда представлена на диаграмме2.

Диаграмма 2- Структура переменной части оплаты труда персонала ООО «Левобережный СтройМаркет»

Так как система материального стимулирования сотрудников варьируется в основном по отделам и лишь только в отделе оптовых продаж она зависит от должности работника, то целесообразно проанализировать структуру и динамику материального стимулирования персонала по отделам.

Таблица 8 – Формы материального стимулирования применяемых в отделе розничных продаж

|

Категория работников |

Годы |

Абсолютное изменение (+,-) |

Темп роста, % |

||

|

2016 |

2017 |

2018 |

2018/2016 |

2018/2016 |

|

|

Численность работников |

23 |

26 |

26 |

3 |

113,04 |

|

Заработная плата по окладу |

1794 |

2028 |

2028 |

2341 |

13,04 |

|

Премия к основной заработной плате ( в форме оклада) |

3139,5 |

3608 |

3549 |

409,5 |

113,04 |

|

Полугодовые и |

70 |

85 |

45 |

-25 |

64,29 |

|

годовые |

|||||

|

Премии в % от товарооборота |

209 |

291 |

217 |

8 |

103,83 |

|

Прочие доплаты |

211 |

364 |

302 |

91 |

143,13 |

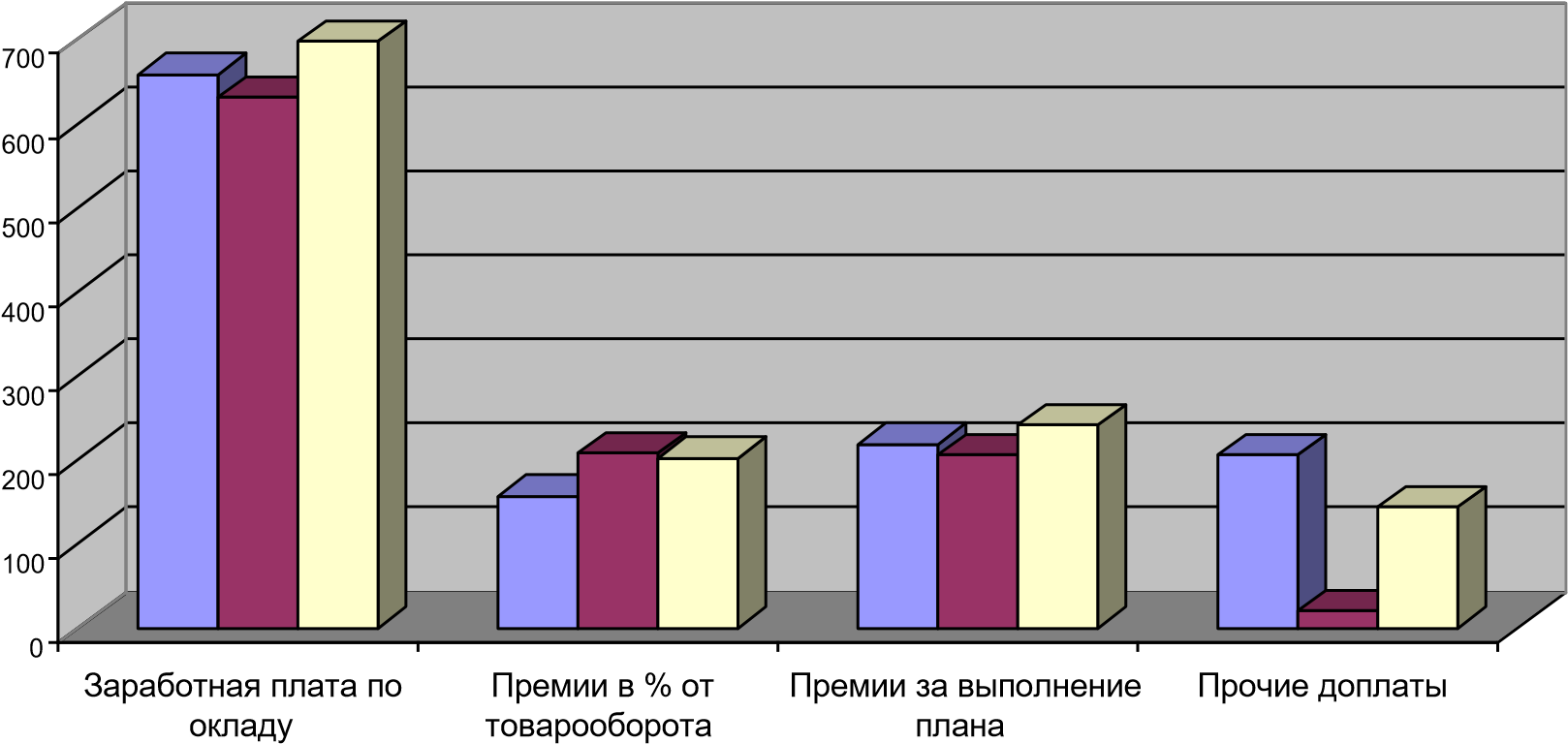

Из таблицы 8 видно, что у работников отдела розничных продаж основным видом стимулирования является премия в размере оклада, которая значительно выше самого оклада. Так же сотрудникам отдела маркетинга и сбыта выплачиваются премии в % от товарооборота, но их размер небольшой, так как на предприятии нет методики оценки увеличения товарооборота за счет деятельности специалистов по рекламе, маркетингу и тд. и данный показатель рассчитывается условно. Наглядно данная динамика представлена на диаграмме 3.

2016 2017 2018

Диаграмма 3 – Динамика форм материального стимулирования

применяемых в отделе розничных продаж

Из рисунка видно, что прослеживается динамика к снижению основных показателей, однако у данной категории работников формы материального стимулирования представлены всего двумя видами премий. Наибольший интерес среди форм материального стимулирования представляют сотрудники отдела оптовых продаж, так как около 70% их заработной платы составляют разнообразные выплаты стимулирующего характера.

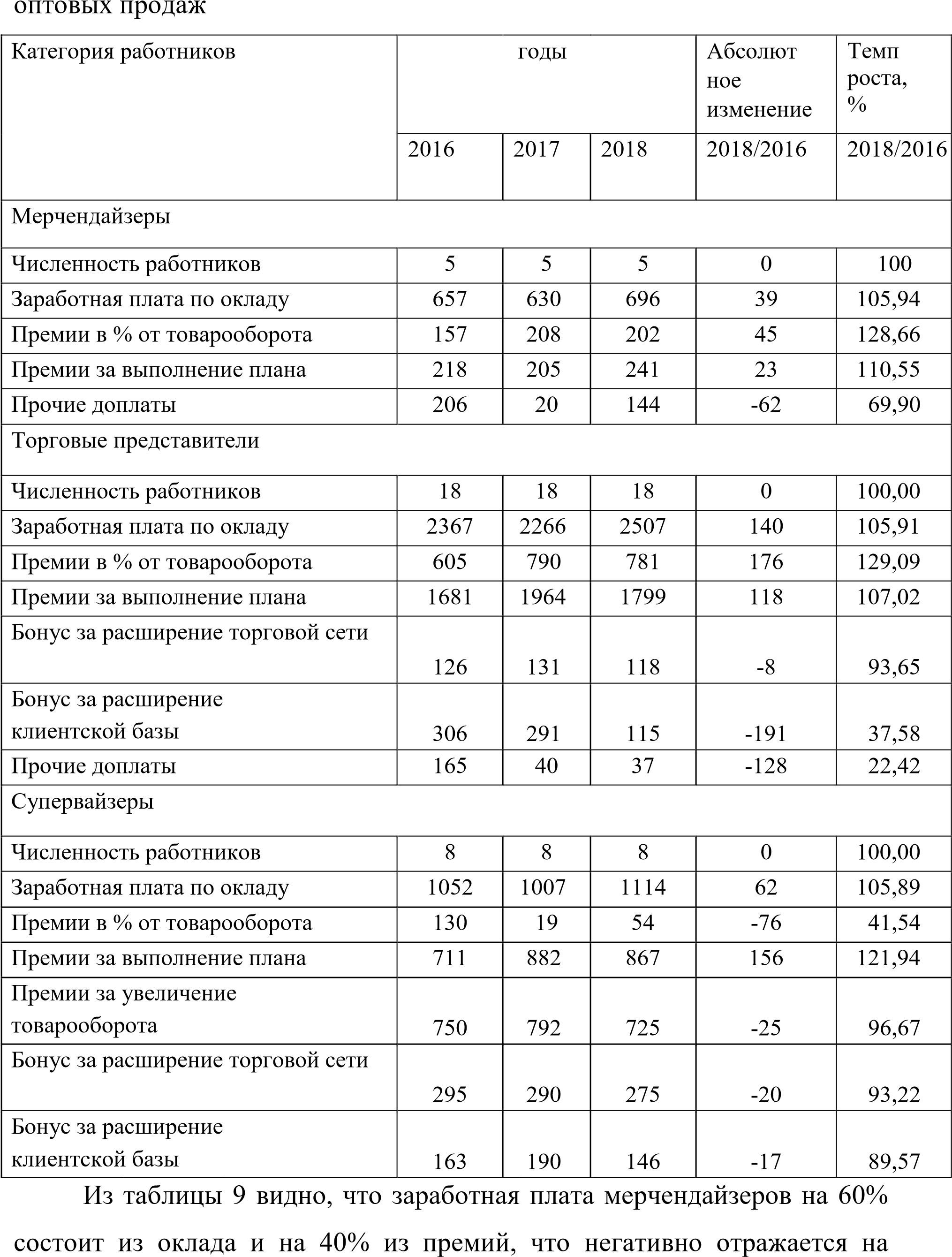

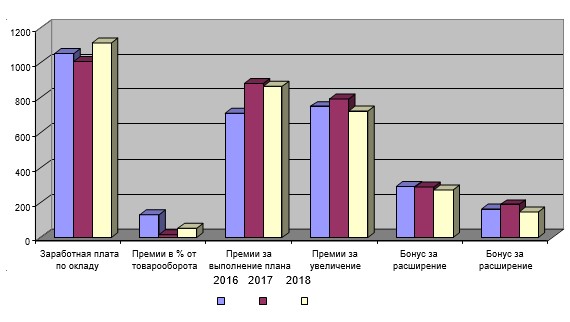

Таблица 9 – Формы материального стимулирования в отделе оптовых продаж

Из таблицы 9 видно, что зарплата мерчендайзеров на 60% состоит из заработной платы и 40% премий, что негативно влияет на производительность труда этой категории работников. В то же время премии за выполнение плана незначительны и имеют тенденцию к снижению, в основном из-за того, что квартальные планы увеличиваются и их довольно сложно выполнить.

Для торговых представителей соотношение заработной платы к зарплате и другим поощрительным выплатам составляет от 40% до 60%, в то время как почти все суммы поощрительных выплат имеют положительную тенденцию к росту при постоянном количестве сотрудников. Тем не менее, есть также жалобы от этой категории работников, что планы продаж завышены. В то же время многие продукты имеют сезонный спрос, что, несомненно, должно быть отражено в планах продаж.

Для супервайзеров заработная плата на 30-35% состоит из заработной платы и 6570% поощрительных выплат. Из таблицы видно, что все платежи стимулирующего характера имеют положительную тенденцию к росту, за исключением бонуса в% от оборота. В 2016 году в соответствии с положением о стимулировании труда в ООО «Левобережный СтройМаркет» супервайзеры получали премию в виде% от оборота, премия была незначительной 0,5–1%. В 2014 и 2018 годах эта премия не выплачивалась в обмен на увеличение оборота, в основном при значительном перевыполнении плана оборота, ее размер в должности не был установлен и выплачивается по усмотрению руководства.

Наглядно данная динамика представлена на диграммах 4,5.

2016 2017 2018

Диаграмма 4– Динамика структуры оплаты труда мерчендайзеров

2016 2017 2018

Диаграмма 5 – Динамика структуры оплаты труда торговых представителей

У данной категории работников формы материального стимулирования очень разнообразны, и учитывают не только увеличение товарооборота и выполнение плана по продажам, но и такие показатели как расширении торговой сети, расширение клиентской базы.

Диаграмма 6– Динамика структуры оплаты труда супервайзеров

Наиболее «насыщенной» формой материального стимулирования является заработная плата руководителей. В этом случае все аспекты деятельности этих сотрудников принимаются во внимание. Поскольку они непосредственно не участвуют в продажах, премии от оборота незначительны, тогда как премии связаны с увеличением продаж, расширением клиентской базы и т. д. Эта категория работников является значительной.

Из проведенного анализа можно сделать вывод, что в целом практически все виды платежей увеличивают объем денежных средств, что является положительным моментом, но для того, чтобы сформулировать более объективные выводы о том, как увеличение фонда оплаты труда влияет на деятельность компании. Необходимо проанализировать эффективность использования фонда заработной платы и его влияние на производительность труда.

Важной задачей анализа является определение эффективности использования фонда оплаты труда. В процессе анализа необходимо определить, в какой степени материальные стимулы способствуют росту доходов, прибыли и повышению заинтересованности сотрудников в достижении высоких конечных результатов.

От эффективности использования фонда оплаты труда зависят финансовые показатели предприятия, производительность труда и объем продаж.

Эффективность использования фонда оплаты труда можно охарактеризовать с помощью системы показателей. К ним относятся: доход на рубль фонда оплаты труда; прибыль на рубль; уровень затрат на оплату труда в процентах от выручки; соотношение темпов роста производительности труда и средней заработной платы; Заработная плата на одного работника; интегральный показатель эффективности использования фонда оплаты труда.

При эффективном использовании фонда оплаты труда рост основных показателей экономической активности должен опережать темпы роста фонда оплаты труда [28, с. 18].

В таблице 10 представлен анализ этих показателей.

На основании данных таблицы 10 видно, что в течение рассматриваемого периода компания работала с прибылью, в то время как выручка и чистая прибыль имели положительные темпы роста. Анализ эффективности использования фонда оплаты труда выявил, что выручка от реализации на 1 рубль заработной платы снизилась на 10%, следовательно, темп роста заработной платы выше, чем темп роста выручки на предприятии, что негативно влияет на мотивацию На работников, показатель суммы нераспределенной прибыли на рублевую зарплату, имеет положительную динамику, что связано с более высокими темпами роста прибыли по сравнению с выручкой.

Таблица 10 - Показатели эффективности использования фонда оплаты труда платы

|

Показатель |

Годы |

Абсолютно е изменение (+,-) |

Темп роста, % |

||

|

2016 |

2017 |

2018 |

2018/2016 |

2018/201 6 |

|

|

Выручка от реализации продукции,тыс.ру б |

74591 |

-4029 |

94,88 |

||

|

Фонд заработной платы, тыс.руб. |

20605 |

765 |

103,86 |

||

|

Чистая прибыль, убыток, тыс.руб. |

1132 8 |

-4063,2 |

64,13 |

||

|

Выручка от реализации продукции на рубль зарплаты, тыс.руб. |

4 |

3,8 |

3,6 |

-0,4 |

90,00 |

|

Сумма балансовой прибыли на сумму зарплаты, тыс.руб. |

0,6 |

0,6 |

0,4 |

-0,2 |

66,67 |

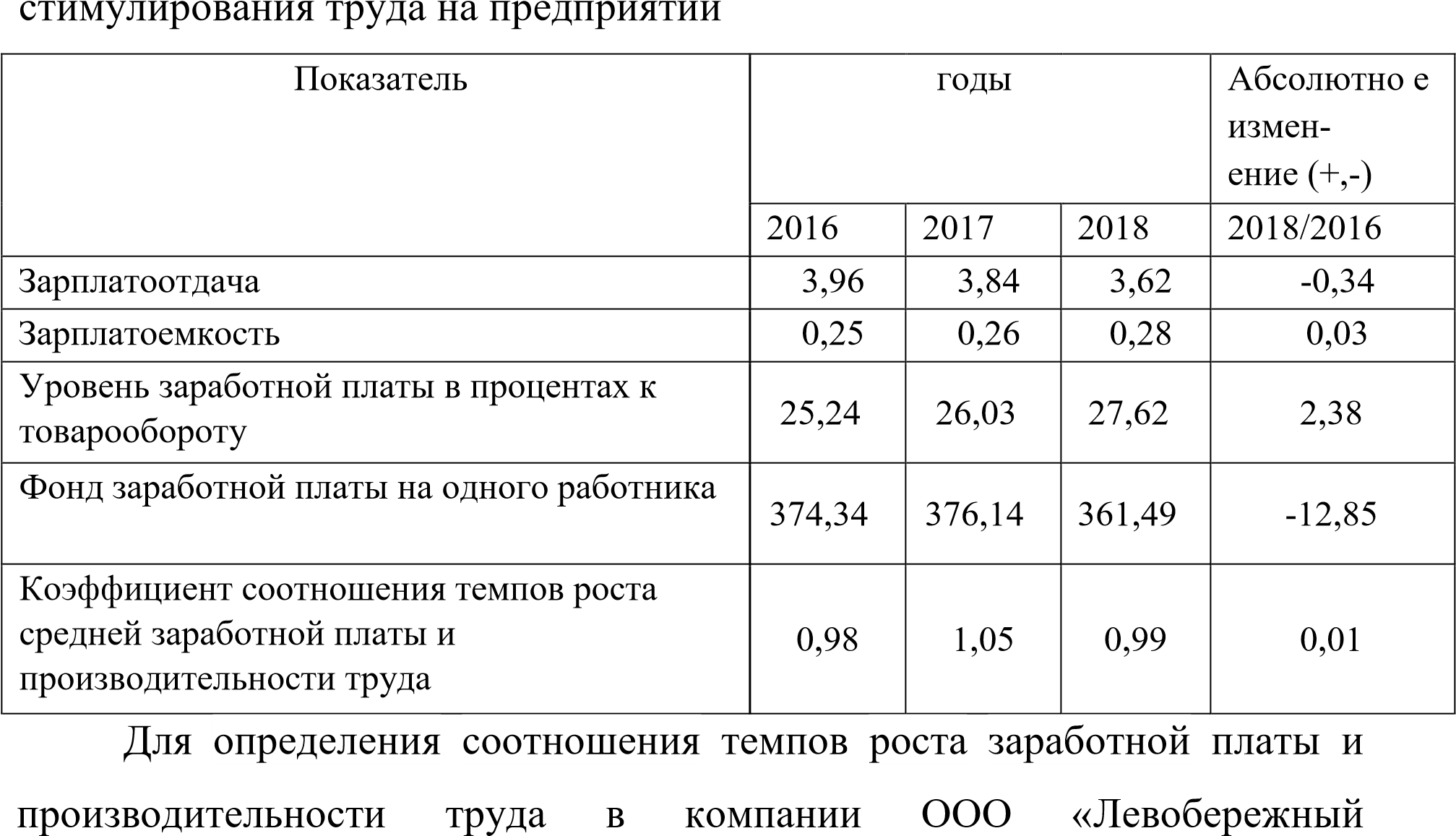

Анализ коэффициентов, характеризующих эффективность материального стимулирования труда на предприятии представлен в таблице 11.

Анализ показателей, представленных в таблице 11 показал, что не все показатели имеют положительную динамику. Показатель зарплатоотдачи показывает, что товарооборот, приходящийся на 1 рубль затрат снижается, что является негативной тенденцией. Положительную динамику показывает соотношение производительности труда и средней заработной платы.

Данные за 2018 год свидетельствуют о значительном снижении производите льности труда.

Таблица 11 - Показатели эффективности материального стимулирования труда на предприятии

Для определения соотношения темпов роста заработной платы и производительности труда в компании отобразим индекс заработной платы, индекс производительности труда и коэффициент опережения. Результаты отразим в таблице 12.

Таблица 12 – Соответствие темпов роста заработной платы и производительности труда

|

Показатель |

годы |

Абсолютно е измен- ение (+,-) |

||

|

2016 |

2017 |

2018 |

2018/2016 |

|

|

Численность персонала, чел. |

53 |

57 |

57 |

4 |

|

Фонд оплаты труда, тыс.руб |

19840 |

21440 |

20605 |

765 |

|

Средний уровень заработной платы, руб. |

374,34 |

376,14 |

361,49 |

-12,85 |

|

Производительность труда, тыс.руб./чел. |

1483,4 |

1445,3 |

1308,6 |

-174,78 |

|

Индекс средней заработной платы |

0,994 |

1,041 |

0,966 |

-0,028 |

Из данных таблицы 12 видно, что индекс средней заработной платы

ниже, чем индекс производительности труда. Если темп роста заработной платы опережает темп роста производительности труда, то такая модель стимулирует рост производительности труда, но порождает инфляцию. Слишком высокие темпы роста заработной платы нарушают связь между затратами труда и его оплатой, что так же приводит к снижению его производительности.

На основе произведенного анализа можно сделать вывод о том, что существующая система оплаты труда эффективна, приносит положительный результат, который отражается на финансовых результатах деятельности предприятия, но в то же время существуют небольшие недостатки, которые необходимо устранить.

2.3. Совершенствования системы заработной платы и стимулирования труда персонала ООО «Левобережный СтройМаркет»

На первый взгляд, рассматриваемая система мотивации кажется удовлетворительной для самих сотрудников, в таких условиях сотрудникам компании предоставляется сфера деятельности для получения соответствующего вознаграждения, и они, по-видимому, будут удовлетворены. Однако это не совсем так; Система мотивации персонала в компании несовершенна. Работники работают - получают вознаграждения: премии, моральное удовлетворение от выполненной работы, не работают в соответствии с требованиями - не получают таких льгот.

Анализ деятельности компании показал, что не предпринимается никаких мер по улучшению ситуации и поиску новых резервов экономических стимулов. Применяются несовершенные методы управления, которые гасят заинтересованность в полном использовании фактически имеющихся резервов, сотрудники не заинтересованы в улучшении эффективности бизнеса. Целью управления текущей экономической ситуацией должно быть, прежде всего, повышение заинтересованности персонала в повышении эффективности компании для извлечения максимальной прибыли в периоды значительного увеличения размера рынка.

Чтобы достичь желаемого эффекта, необходимо изменить существующую систему мотивации персонала путем развития существующих и внедрения новых форм морального и материального стимулирования посредством административных, экономических и социально-психологических методов управления.

Поскольку предприятие имеет значительную часть заработной платы работников, необходимо пересмотреть стимулированную систему, чтобы она отражала все сферы деятельности работника, стимулировала все сферы его работы, чтобы он был заинтересован в увеличении текучести кадров.

Важным фактором, влияющим на стабильность команды и стимулирующим повышение производительности труда, является компенсационный пакет, предлагаемый компаниями своим сотрудникам. В настоящее время система стимулирования работников включает в себя долгосрочные и краткосрочные выплаты, предусмотренные, с одной стороны, трудовым законодательством, а с другой - спецификой и возможностями компании. Как правило, персоналу коммерческих организаций чаще всего предоставляются следующие виды льгот: предоставление оборудования мобильной связи, частичная оплата расходов на мобильную связь; оплата транспортных расходов (проезд в общественном транспорте, предоставление официального транспорта, оплата бензина); возмещение расходов на питание в течение рабочего дня (оплата питания); частичная оплата расходов на обучение и повышение квалификации.

Предоставляемые льготы и реализуемые социальные программы являются важными факторами привлечения и удержания сотрудников в организации, повышая их удовлетворенность работой в компании. В то же время, как показывают наблюдения, набор льгот и услуг, включенных в компенсационные пакеты конкретных организаций, значительно различается: в одних компаниях он полностью отсутствует, в других - почти весь список, перечисленный выше [25, с. девятнадцать].

Большинство сотрудников ООО «Левобережный СтройМаркет» находятся в системе премиум-вознаграждений. Данная система оплаты труда представляет собой сочетание простого вознаграждения по заработной плате с вознаграждением за выполнение количественных и качественных показателей в соответствии со специальными положениями об оплате труда работников.

В процессе исследования существующей системы стимулов для торговой сети была выявлена проблема вознаграждения менеджеров по продажам, когда они выполняли свои основные функции в свободное время. Менеджер по продажам, продающий так называемый «демонстрационный продукт», не получает за это никакого вознаграждения.

Премия за продажу «выставленных товаров» в размере 15% от общей прибыли организации должна быть введена в систему вознаграждения менеджеров по продажам продукции.

В качестве еще одной меры по улучшению системы стимулирования труда, общей для всех категорий работников, предлагается ввести выплату в размере 20% от заработной платы к существующей надбавке за перевыполнение плана текучести кадров.

Необходимо учитывать критерии размера бонусов в зависимости от увеличения оборота. Те. при незначительном увеличении оборота с 3-7% размер премий устанавливается в размере 10% от заработной платы. При увеличении оборота более 10% - размер премии составляет 20%.

Таким образом, среднемесячная заработная плата работников увеличится на следующую сумму:

ЗП = 6500 Х 0,2 = 1300 руб.

Это позволит сотрудникам напрямую почувствовать влияние развития предприятия на рост их собственного благосостояния.

Когда размер бонуса напрямую зависит от вклада каждого работника в отдельности, существует высокая вероятность того, что эффективность труда возрастет. Хотя зарплата сотрудников компании невелика, можно предположить, что у многих будет сильный стимул для получения доплаты к существующей зарплате и бонусам [34, с.89].

ЗАКЛЮЧЕНИЕ

Заработная плата может быть определена как цена, которую работодатель платит работнику за использование его труда и услуг. В настоящее время определяющим фактором в заработной плате являются организованные формы рынка труда. Таким образом, размер заработной платы стал зависеть от затрат на воспроизводство рабочей силы с учетом ее актуальности и стоимости на рынке труда. Сейчас практически все вопросы, связанные с оплатой труда работников, решаются на уровне организаций, а государство устанавливает только минимальную заработную плату.

Выбор платежной системы является полностью прерогативой работодателя. Основным требованием к организации оплаты труда на предприятии и, соответственно, критерием ее эффективности является обеспечение роста реальной заработной платы и гарантия повышения заработной платы каждого работника по мере повышения эффективности деятельности предприятия.

Основой эффективной деятельности предприятия является отлаженная система учета, анализа и контроля. Учет и анализ труда и заработной платы по праву занимают одно из центральных мест во всей системе учета на предприятии и должны обеспечивать оперативный контроль за количеством и качеством труда, за использованием средств.

В данной работе мы рассмотрим эффективность организации оплаты труда на примере ООО «Левобережный СтройМаркет», основным видом деятельности которого является оптовая и розничная торговля строительными материалами.

За рассматриваемый период наблюдается снижение практически всех показателей деятельности предприятия. Негативная тенденция обусловлена снижением покупательской способности населения и вследствие спроса на строительные материалы, реализуемые ООО «Левобережный СтройМаркет». Рентабельность конечной деятельности предприятия в отчетном году также изменилась в сторону уменьшения, что негативно сказывается на деятельности предприятия. Следует также отметить, что производительность труда снизилась из-за непропорционального увеличения текучести кадров и численности персонала.

В качестве рекомендаций по улучшению перспектив развития систем и форм оплаты труда предприятий предлагается: обеспечение мобильной связи, частичная оплата расходов на мобильную связь; оплата транспортных расходов (проезд в общественном транспорте, предоставление официального транспорта, оплата бензина); возмещение расходов на питание в течение рабочего дня (оплата питания); частичная оплата расходов на обучение и повышение квалификации.

Премия за продажу «выставленных товаров» в размере 15% от общей прибыли организации должна быть введена в систему вознаграждения менеджеров по продажам продукции.

В качестве еще одной меры по повышению заработной платы, общей для всех категорий работников, предлагается ввести выплату в размере 20% от заработной платы к существующей надбавке за перевыполнение плана текучести кадров.

Таким образом, меры, направленные на оплату труда работников компании, будут эффективными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Аврашков Л.Я. Экономика предприятия / Л.Я. Аврашков, В.В. Адамчук, О.В. Антонова. - М.: ЮНИТИ, 2015. - 455 с.

2. Каменков, Б.М. Конанов, А.И. Мирониченко. Мн.: Аверсэв, 2016, 574 с. 4. Антосенков Е., Кокин Ю.

3. Реформа заработной платы - ожидание и реальность // Экономист.

2013. № 4. С. 25-28.

4. Бабук И.М. Экономика предприятия: Учебное пособие для студентов технических специальностей / И.М. Бабук. - Минск: «ИВЦ Минфина», 2015. - 327 с.

5. Бухгалтерский учет: учебное пособие/ О.А. Левкович, И.Н.Бурцева.- 5-е издание, переработанное и дополненное. Мн.: Амалфея, 2012,

800 с. 9. Владимирова Л.П. Экономика труда. - М..: Дашков и К,

2015. - 220 с.

6. Гончаров В.И. Менеджмент: уч.пособие - Мн.: Мисанта, 2013.-624 с.

7. Гражданский кодекс Республики Беларусь. Мн., 2014, 608 с.

8. Егоршин А.П. Управление персоналом. Нижний Новгород, 2012. - 126 с. 15.Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. - Мн.: БГЭУ, 2012. -315 с.

9. Журавлев П.В., Карташов С.А. и др. Технология управления персоналом. М.: Экзамен, 2013. 575 с.

10.Ковалева Н.В. Методики аналитического учета товара на предприятиях торговли// Бухгалтерский учет и анализ. - 2012. № 7. С. 23-24.

11. Комарова Н. Мотивация труда и повышение эффективности работы // Человек и труд. 2013. № 10. С. 90-92.

12. Комаров Е. Организационные и дезорганизационные методы управления как составляющие организационной и дезорганизационной культуры предприятия.// Управление персоналом. - 2012. - №11. - С. 28-33.

13. Конвенция Международной организации труда № 131 «Об установлении минимальной заработной платы с особым учетом развивающихся стран». 21.Крейчман Ф.С. Гибкая система оплаты труда.// ЭКО. - 2014. - №3. - С. 69. 22.Куликов А. Мотивация и производительность труда // Консультант директора. 2014. № 19. С.

22.

14. Лебедев О.Т., Филлипова Т.Ю. Основы маркетинга. - СПб.: ИД «МиМ», 2013.-224 с.

15. Лебедева С.Н., Мисникова Л.В. Регулирование фонда заработной платы: ретроспективный анализ подходов и поиск рациональной модели. // Финансы, учет и аудит. - 2012. - №2. - с. 47 - 50.

16. Лебедева С.Н., Мисникова Л.В. Экономика и организация труда. - Мн.: Миссанта, 2016. - 166 с.

17. Матусевич В.И., Заикин А.Н., Локтев В.Г. Формы и системы оплаты труда в условиях перехода к рыночным отношениям. Мн.: НИИ труда, 2016, 120 с.

18. Менеджмент: учебное пособие/ Брасс А.А. Мн., 2016, 348 с.

19. Мисникова Л.В. Макроэкономические аспекты рынка труда. - Гомель: ГКИ, 2014. - 169 с.

20. Мишурова И.В. Управление мотивацией персонала:

Учебнопрактическое пособие. - М.: Март, 2016. - 224 с.

21.Овчинникова Т., Щелокова С. Гибкая система оплаты труда в организациях.// Управление персоналом. - 2014. - №8. - С. 83-85.

22. Оплата труда: Сборник нормативных актов / Сост. Г.В. Прохорчик и др., Мн., Амалфея, 2012, 304 с.

23. Организация заработной платы на основе единой тарифной сетки. Рекомендации по организации заработной платы. Новая редакция инструкции о порядке применения ЕТС. Изменения и дополнения в ЕТКС и ЕКСД. - Мн., 2017. - 412 с.

24. Организация, нормирование и оплата труда: учебное пособие / Головачев А.С. и др. Мн., 2017, 603 с.

25. Пугачев В.П. Руководство персоналом организации. М.: АспектПресс, 2016, 278 с.

26. Стражев В.И. Анализ хозяйственной деятельности в промышленности: Учебник. Мн.: Выш. школа. 2013. - 480 с.

27. Стражева Н.С., Стражев А.В. Бухгалтерский учет: Методическое пособие. 10-е изд., перераб. и доп. Мн.: Изд. Книжный дом, 2014. - 453 с.

28. Стрельская Н.Н. Учета заработной платы. Мн.: Экоперспектива, 2013. 191 с.

29. Средний заработок: отпуск, компенсация, выходное пособие. 11-е изд. - Мн.: Амалфея, 2016. - 168 с.

30. Чернобривец А. Меры поощрения работников// Кадровик:

управление персоналом, №3, 2012 г, 27 -34с.

31. ШомовЕ.М.,ЧитовВ.А.Организацияивиды материального стимулирования работников // Главный бухгалтер.

2014. № 11. С. 53-58.

32. Щевелев А.И. Мотивация - успешный ключ к управлению персоналом.// Управление персоналом. - 2014. - №1. - С. 54-57.

33. Экономика организации (предприятия). Учебник / Под общ. ред. К.А. Раицкой. М.: Дашков и К., 2012. - 532 с.

34.Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; Под ред. В.Я. Хрипача. Мн.: Экоперспектива, 2013. - 398 с.

35. Экономика предприятия: Учебник / Под ред. О.И. Волкова. М.: Финансы и статистика, 2014. - 429 с.

36. Яковлев Р.Л. Реформирование заработной платы - процесс длительный // Человек и труд. 2015. № 10. С. 84-87; №11. С. 91-96.

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (Понятие коммерческой деятельности)

- Моделирование предметной области «Ведение договоров по страхованию автотранспортных средств» с помощью UML (Описание предметной области)

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Языки программирование общего назначения)

- Информационные технологии и платформы разработки информационных систем (Выбор комплекса задач автоматизации)

- Принципы эффективного планирования деятельности предприятия

- Современные политические режимы (Понятие политического государственного режима)

- Мотивация в управлении на примере реально существующей организации (Состав и характеристика приемов и способов мотивации)

- Анализ теорий происхождения государства

- Теория происхождения государства (Власть и социальные нормы в догосударственный период)

- Понятие и предмет право социального обеспечения.

- Менеджмент человеческих ресурсов

- Технология обслуживания постоянных гостей