Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Тема «заработной платы» не перестает обсуждаться в современном обществе, как сто лет назад, так и сейчас. Данный вопрос является главным объектом изучения, так как его выделяют и считают самым основным компонентом трудового права.

Управление заработной платой происходит разнообразными способами, различие каковых обуславливается отличительными чертами трудового права РФ, который сформировался под воздействием совокупности общественно - политических, социально - экономических факторов. На сегодняшний день, развитие отрасли ТП особую заинтересованность предполагает локальный способ регулирования оплаты труда. Поэтому на данный способ, который постоянно развивается, сегодня ориентируются как международное сообщество, так и российский законодатель.

Все вопросы, связанные с оплатой труда, закреплены в актах локального уровня, они основаны, в первую очередь, на нормативных предписаниях законодателя, подтверждающих о том, что работодателям предоставлена значительная свобода в разрешении вопросов о заработной плате.

Разрешение образующихся в пределах работодательской власти проблем заработной платы нереально в отсутствии абстрактных взглядов и разработанных впоследствии научных дискуссий правовых конструкций, без анализа эффективности действия принимаемых законодателем правовых норм, характеризующих пределы свободы местного регулирования заработной платы в различные этапы формирования российского законодательства.

В нынешних обстоятельствах развитие рыночных отношений, основательная разработка вопросов заработной платы на местном уровне, становится основной из существенных вопросов соучастников трудовых правоотношений. Этому может свидетельствовать и внедрение новейших систем заработной платы, призывающих принять во внимание специфику работы сотрудников бюджетных сфер и отраслей.

Цель курсовой работы: Изучить на теоретической основе и проанализировать систему начисления заработной платы, понять какие формы, и какая система применяются в организации оплаты труда, а также проанализировать всю систему премирования работников коллективного и индивидуального.

Задачи, исходящие из поставленной цели:

- Изучить систему организации заработной платы;

- Исследовать основные формы и системы заработной платы;

- Изучить основные виды коллективного премирования сотрудников.

Объект - является общественная связь, которая складывается между работниками, представительными органами сотрудников, начальством в отношении назначения и предоставления всех соответствующих условий заработной платы.

Предмет - является совокупность теоретических вопросов, связанных со сферой оплаты труда.

Основу теоретической части нашего исследования представляют: источники по трудовому праву, правительственные постановления, федеральный закон; научные работы специалистов, изучающих трудовое право: Кибанова А.Я., Либерман И.А., Митрофанова И.А., Дейнека А.В., Ветлужских Е., Горелов Н.А., Гиляровская Л.Т., Жуков А.Л., Ивасенко А.Г., Минченко Л.В., Мишурова И.В., Райзберг Б.А., Павленков В. А., Пашуто, В.П. и др.

ГЛАВА 1. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ

Экономическая литература не содержит ни единого точного определения «заработная плата», каждый автор трактует данное понятие по-своему, поэтому они расценивают его как доход, выраженный как в денежной, так и в натуральной форме, который получается наемными работниками. Часть экономистов определяют заработную плату как часть дохода предпринимателя (как собственника средств производства и работодателя), расходуемую им для оплаты труда наемных работников в соответствии с условиями найма (трудовым договором) и результатами труда. Данное определение, по нашему мнению, отражает рыночную природу заработной платы: прямой обмен квалификации и времени наемного работника на заработную плату. Понятие «доход» шире понятия «заработная плата», так как может включать и доходы от участия в прибылях и другие виды. [4]

Васильева Н.И дает свое определение: «заработная плата» – это цена, выплачиваемая за использование труда или, иначе, за трудовые услуги, предоставляемые работниками разных профессий. Натурально-вещественным воплощением цены рабочей силы является стоимость предметов потребления и услуг, которые обеспечивают воспроизводство самого работника и членов его семьи. В торговле и общественном питании заработная плата – это часть издержек производства и обращения, идущая на оплату труда работников предприятия. [9, c.98]

Заработная плата — национальный доход, точнее его часть, который выражается в денежной форме, распределяющаяся по количеству выполненных заказав, поручений и т.д. и качеству труда, который затрачивается любым сотрудником, работником, переходит в его индивидуальное распоряжение, - дает определение Ветлужких Е. [10, c.37]

Гейц И.В. говорит о том, что заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты помощи социального и стимулирующего характера. Заработная плата — денежное вознаграждение, выплачиваемое работодателем за выполненный работником труд. [12, c.188]

Можно сделать вывод о том, что заработная плата — это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия. [25, c.36]

Каждое из этих определений раскрывает сущность заработной платы с определенной стороны, они как бы дополняют друг друга и поэтому имеют право на существование. Существует три вида заработной платы: минимальная, номинальная, реальная. Минимальная заработная плата — законодательно установленный уровень оплаты труда, ниже которого работодатель не имеет право устанавливать фактическую заработную плату или социальный норматив.

Минимальная заработная плата (минимальный размер заработной платы) — которая гарантируется ФЗ, в связи с этим устанавливается минимальный размер месячной заработной платы, которая выплачивается за работу неквалифицированного рабочего, который полностью отработал установленную норму рабочего времени при выполнении простых работ не превышающих пределы условий труда. [ст. 129 ТК РФ]. [2]

Номинальная заработная плата — это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата — это «покупательная способность» номинальной заработной платы. [1]

Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Например, при повышении номинальной заработной платы на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится только на 5%. Таким образом, превышение инфляции по сравнению с ростом номинальной заработной платы приводит к снижению реальной заработной платы, и наоборот. При отсутствии инфляции рост номинальной заработной платы означает такой же рост и реальной заработной платы. [12, c.247]

Кроме того, необходимо иметь в виду, что если цены не в полной мере учитывают качество продукции, то реальная заработная плата находится в прямой зависимости от качества продукции. Поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы.

Реальная заработная плата может быть определена из выражения

- реальная заработная плата;

- номинальная заработная плата, индекс цен

При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать следующие принципы при оплате труда:

- справедливость, т. е. равную оплату за равный труд;

- учет сложности выполняемой работы и уровня квалификации труда;

- учет вредных условий труда и тяжелого физического труда;

- стимулирование за качество труда и добросовестное отношение к труду;

- материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшее к каким-либо негативным последствиям;

- опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

- индексацию заработной платы в соответствии с уровнем инфляции;

- применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия. [3]

С переходом на рыночные отношения произошли довольно существенные изменения в организации заработной платы на предприятиях. Расширены права предприятия в распределении заработанных ими средств. Государство оставляет за собой только регулирование минимальной заработной платы, ее корректировку по мере инфляции и создание равных возможностей для предприятий по зарабатыванию средств на оплату труда.

Кроме того, предприятия при оплате труда должны честно соблюдать Трудовой и Налоговый кодексы РФ. [43, c.391]

1.1Понятие «тарифной системы» оплаты труда

К главным компонентам заработной планы, на сегодняшний день, можно отнести тарифную систему начисления, формы и системы начисления заработной платы, премирование. [31, c.34]

Чтобы реализовать принцип равной оплаты за равный труд, необходимо

осуществить качественное нормирование труда, или тарификацию. [17, c.151]

Под тарификацией следует понимать оценку качества труда в целях дифференциации его оплаты, а под тарифной системой – совокупность нормативных материалов, позволяющих определить оплату труда каждого конкретного работника, по качеству вложенного им труда.

Тарифная система — комплекс нормативов, при помощи которых происходит осуществление дифференциация заработной платы сотрудников и рабочих в зависимости от их квалификационных категорий, то есть:

- сложности выполняемой работы;

- условий труда (в том числе отклоняющихся от нормальных);

- природно-климатических условий, в которых выполняется работа;

- интенсивности труда (совмещение профессий, руководство бригадой и т. п.);

- характера труда. [43, c.393]

В нее входят следующие компоненты: тарифные ставки, тарифные коэффициенты, отраслевые (или профессионально - квалификационные) коэффициенты, справочники тарификации работ и единые тарифно-квалификационные справочники, районные коэффициенты к заработной плате.

Тарифно-квалификационный справочник представляет собой сборник профессионально-квалификационных характеристик всех работ с указанием их разряда. В квалификационную характеристику каждого разряда входят содержание работы, требования к знаниям и умению рабочего, примеры работ. Для каждой отрасли издается свой раздел тарифно-квалификационного справочника. Кроме профессий, характерных для определенных отраслей промышленности, существуют так называемые сквозные. Для правильной организации заработной платы рабочих сквозных профессий в тарифно-квалификационном справочнике предусмотрен специальный раздел, на основании которого тарифицируются слесари, электромонтеры, рабочие ремонтно-строительных специальностей и т. д. Наряду с тарификацией работ осуществляют тарификацию рабочих. [7, с. 76]

Разряд рабочему присваивается на основании решения тарифно-квалификационной комиссии после проведения проверки теоретических и практических знаний и умений. Присвоение разряда оформляется протоколом с занесением в трудовую книжку. [31, c.35]

Тарификация работы — отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Квалификационный разряд — величина, отражающая уровень профессиональной подготовки работника.

В настоящее время действует Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), включающий отдельные выпуски по отраслям производств. В каждом выпуске перечислены профессии и приведены их квалификационные характеристики: [8, с. 39]

- в разделе «Характеристика работ» перечислены основные виды работ, которые должен выполнять рабочий соответствующей квалификации (разряда);

- в разделе «Должен знать» указано, какими минимальными знаниями об используемом оборудовании, о свойствах применяемых веществ и материалов и т. п. должен обладать работник.

Тарифно-квалификационные характеристики (требования) по общеотраслевым должностям служащих утверждены постановлением Минтруда России от 6 июня 1996 г. № 32. [4]

Тарифно-квалификационные характеристики являются нормативным документом, обеспечивающим рациональное разделение труда, правильный подбор, расстановку и использование кадров, единство в определении должностных обязанностей служащих и предъявляемых к ним квалификационных требований.

Тарифно-квалификационные характеристики служат основой при разработке должностных инструкций по соответствующим должностям служащих, а также дифференциации в уровне оплаты труда этих работников на основе Единой тарифной сетки (ETC). [27, c.216]

Тарифно-квалификационные характеристики по каждой должности состоят из трех разделов: «Должностные обязанности», «Должен знать» и «Требования к квалификации по разрядам оплаты»: [41, c.321]

- раздел «Должностные обязанности» содержит основные функции, которые могут быть поручены полностью или частично служащему, занимающему данную должность, и является основой для разработки должностных инструкций непосредственно в организациях, закрепляющих конкретные обязанности, права и ответственность служащего;

- раздел «Должен знать» включает основные требования, предъявляемые к служащему в отношении специальных знаний, а также знаний законодательных актов, положений, инструкций, других руководящих и нормативных документов, методов и средств, которые должны применяться при выполнении должностных обязанностей;

- раздел «Требования к квалификации по разрядам оплаты» определяет уровень профессиональной подготовки служащего, необходимый для выполнения возложенных на него обязанностей, и требуемый стаж работы.

- В тарифно - квалификационных характеристиках приведен перечень основных работ, составленный исходя из сложившихся в отраслях экономики разделения и кооперации труда. [43, c.395].

Дифференцирование оплаты труда в зависимости от качества работы и

квалификационного уровня работника осуществляется с помощью тарифных сеток.

Тарифная сетка – это совокупность квалификационных разрядов, расположенных в зависимости от качественной характеристики работ в виде возрастающей шкалы, и соответствующих этим разрядам тарифных коэффициентов.

Тарифные сетки как один из элементов тарифной системы являются инструментом дифференциации размеров оплаты труда в зависимости от сложности труда и уровня квалификации работников.

Согласно ст. 143 Трудового кодекса РФ тарифная сетка представляет собой совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. [35, c.244]

Тарифный разряд – указывает на степень качества и квалификационный уровень работы или работника. Тарифный разряд — это величина, отражающая сложность труда и уровень квалификации работника. [35, c.245]

Тарифный коэффициент – показывает во сколько раз уровень оплаты труда работников, отнесенных к данному разряду, превышает уровень оплаты самых простых работ, отнесенных к 1 разряду.

Тарифная ставка – представляет собой выраженный в денежной форме абсолютный размер оплаты труда, за единицу рабочего времени (час, смена, месяц), или за определенный объем работ.

Районный коэффициент – представляет собой нормативный показатель степени увеличения размера заработка работников в зависимости от месторасположения предприятия. Этот коэффициент в настоящее время определен в следующих размерах: районы Крайнего Севера – 1,6-2,0, местности, приравненные к ним – 1,4-1,6, южные районы Дальнего востока и Восточной Сибири – 1,2-1,3, Европейский север – 1,15-1,2.

По справочникам тарификации труда и тарифно-квалификационным справочникам определяется тарифный разряд работы или тарифный разряд работника определенной специальности или квалификации.

В основу построения справочников положена методика соизмерения видов работ по сложности, напряженности, тяжести, ответственности, условиям труда и уровню квалификации исполнителей.

Порядковый номер тарифного разряда показывает, к какой по счету квалификационной группе отнесен тот или иной вид труда. Простейшие по качеству работы относятся к 1-му разряду, самому низкому по оплате. [36, c.87]

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Каждая тарифная система начисления заработной платы должна быть установлена с учетом единого тарифно-квалификационного справочника работ и квалификационных их должностных обязанностей и профессиональных навыков работников, непосредственно учитывая все государственные гарантии по оплате труда. [35, c.244]

1.2 Достоинства и недостатки тарифной системы оплаты труда

Одной из основных целей реформирования заработной платы является, как известно, восстановление ее стимулирующей функции. Практика последних лет и результаты многочисленных социологических исследований показывают: главное, что мешает повышению заинтересованности работников в результатах своего труда, - низкий уровень тарифных ставок и должностных окладов, порядок их установления. Негативное отношение к сложившимся ставкам и окладам обусловлено тем, что они ассоциируются с неким уровнем количества и качества труда, превышение которого для работника материально не выгодно. Вместе с тем действующий порядок, при котором установление меры оплаты опережает определение меры труда, допускает возможность выплаты ставок и окладов без достижения работниками соответствующих результатов. [42,c.69]

К недостаткам тарифной системы, возможно, отнести следующие моменты:

- дифференциация в заработной плате по тарифной системе осуществляется преимущественно на основании формальных показателей: количество «отработанных» часов, «стаж работы», качество образования, выражающееся в виде, например, «красного» диплома и т.д. Они с большей или меньшей вероятностью свидетельствовать о высоком качестве труда конкретного работника, однако недостаточно, отражают непосредственные реальные достижения и результаты труда, реальное качество труда;

- необычайно высокая степень «сложности» системы регулирования заработной платы, выражающейся в наличии множества нормативных правовых актов, разных уровнях регулирования (от федерального до муниципального), значительной ролью локальных актов организаций, а также актов социального партнерства - коллективных договоров и т.д., что требует наличия соответствующих специалистов и осуществления соответствующих затрат на привлечение последних; [47, c.266]

- тарифная система создает крайне низкие возможности для поощрения конкретных работников и мотивации к качественному труду и формирования за счет заработной платы системы побудительных мотивов для массового улучшения качества труда;

- низкий размер тарифных ставок (окладов); [37, c.282]

- слабая возможность формулирования в рамках тарифной системы каких-либо критериев, позволяющих оценить и отразить реальную сложность труда, недостаточная степень поощрения выполнения сложных и ответственных работ;

- невозможность обеспечить в рамках тарифной системы конкурентоспособную заработную плату для работников, относящихся к административно-управленческому, младшему обслуживающему персоналу, что не позволяет обеспечить более или менее качественный кадровый состав такого рода работников, являющихся, тем не менее, важным звеном в деятельности организации;

- не связанность оплаты труда с выполнением (невыполнением) конкретных функций, в результате чего, в целях поощрения качественного выполнения указанных функций специально вводятся, отдельные вознаграждения;

- отсутствие возможностей эффективного встраивания в систему оплаты труда такого инструмента как нормирование, в связи с чем, оплата труда и нормирование представляют собой слабо связанные между собой подсистемы. [47, c. 312]

Традиционная система оплаты труда усложняет процессы внедрения изменений, особенно кардинальных. Опыт показывает, что предприятия сталкиваются с необходимостью по несколько раз переписывать штатное расписание, что не только требует больших временных затрат, но и дает лишний повод разворачиванию внутренних конфликтов - каждый старается сохранить за собой те обязанности, которые приносят больше благ. Разработка новой системы оплаты труда - нелегкая задача, нельзя не при каких обстоятельствах не допускать разногласий с тарифно-квалификационным справочником.

Можно выделить и преимущества тарифной системы оплаты труда. Во-первых, эта система гарантирует некую определенную справедливость, в частности, в пределах одного предприятия. Любую работу, выполняемую в компании, оплачивают по единому стандарту: к примеру, механик, перейдя из вспомогательного подразделения в цех, обнаруживает и там ту же систему оплаты труда. Таким образом, механик получает гарантию того, что оплата его труда, как и любого другого сотрудника организации, в каком бы подразделении он не работал, сопоставима с оплатой других ее работников. Чтобы значительно подняться в окладе механику требуется стать, например, старшим механиком. Т.е. в такой системе за работу, сопряженную с большей ответственностью, и платят больше.

Во-вторых, такая система оплаты труда позволяет сопоставлять заработки не только в пределах одной компании - руководство любой фирмы может без труда определить, не платит ли оно своим людям больше или меньше, чем конкуренты за ту же самую работу. [40, c.117]

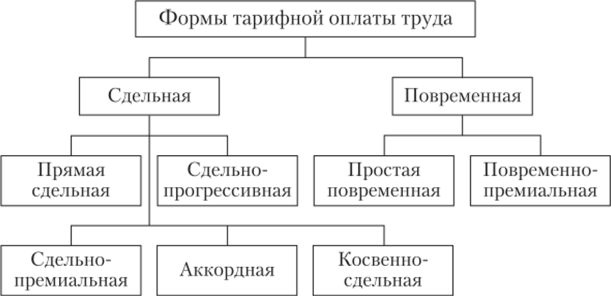

1.3Формы и системы заработной платы

Форма начисления заработной платы во всех случаях означает принятый способ измерения размера заработка по результатам работы. Утверждение ее при организации заработной платы основано на том, что она связывает меру труда каждого работника, которая установлена в количественном отношении посредством нормирования, а в качественном путем тарификации с установленной мерой заработной платы. [32, c.326]

Рис.1 [43, c.397]

На сегодняшний день используются две формы начисления заработной платы, это повременная и сдельная. Отличительным компонентом обеих форм является способ контроля и учета произведенной работы. Администрация того или иного предприятия решает какую форму оплаты труда целесообразнее применить, учитывая при этом все условия производства. [31, c.35]

Повременная форма используется в тех отраслях и работах, где затруднено или невозможно нормирование объема работ, указывается фактически затраченное время.

За норму принимается продолжительность смены. Так, например, тракторист - машинист на обслуживании, руководители и специалисты. При начислении заработной платы ИТР и служащим учет отработанного времени ведется по табелю выходов на работу и начислению заработной платы. Размер основного заработка рабочего при повременной оплате труда определяется умножением установленной для конкретной работы или работника часовой, или дневной (сменной) тарифной ставки на фактически отработанное время в часах или сменах. [1, 6, 17].

Повременная оплата труда работника исходит из расчета тарифной ставки или же должностного оклада согласно, завися от штатного расписания предприятия и количества отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время. [28, c.35]

Повременную систему оплаты труда наиболее выгодно применять, если:

- на предприятии функционируют поточные и конвейерные линии со строго заданным ритмом;

- функции рабочего сводятся к наблюдению и контролю над ходом технологического процесса;

- затраты на определение планового и учет произведенного количества продукции относительно велики;

- количественный результат труда не может быть измерен и не является определяющим;

- качество труда важнее его количества;

- работа является опасной;

- работа неоднородна по своему характеру и нерегулярна по нагрузке;

- на данный момент увеличение выпуска продукции (работ, услуг) на том или ином рабочем месте является нецелесообразным для предприятия;

- увеличение выпуска продукции может привести к браку или снижению ее качества. [43,c.398]

Сдельная форма оплаты труда, в которой главным компонентом является, расценка за единицу выполненной работы или произведенной продукции. Они рассчитываются как частное от деления, которые соответствуют тарификации, норме выработки. [27, c.116]

По принятому порядку учета труда сдельная форма оплаты труда делится на индивидуальную, когда учитываются результаты исполнителей по отдельности и групповую, когда результаты труда учитываются по всей группе исполнителей. [25, c.57]

По способу расчета сдельные расценки могут быть простыми, когда каждая единица выполненной работы или произведенной продукции оцениваются одинаково – неограниченная сдельщина.

Расценки могут быть сдельно-прогрессивными, когда расценки за единицу продукции или работы возрастают прогрессивно в зависимости от уровня выполнения нормы выработки. Критерием выполнения нормы выработки может быть сезонная или сменная нормы выработки. Разновидностью сдельных расценок являются аккордные, которые определяются с учетом всего объема работы, то есть по аккордным нарядам.

Аккордные расценки применяются чаще всего на тех работах, где конечный срок или конечная продукция получается не одновременно с выполняемыми работами. В основном применяется в строительстве, в растениеводстве. [6, 17].

При сдельной форме оплаты труда заработок рабочего-сдельщика определяется по формуле:

ЗП = Рсдi × ВПн.в.,

где Рсдi – сдельная расценка за единицу продукции рабочего I-того разряда;

ВПн.в. – объем произведенной продукции (выпуск продукции) в натуральном выражении.

Расценка может быть определена следующим образом:

Рсдi. = =,

где СТчасJ. - часовая тарифная ставка J –того разряда;

Тсм. – продолжительность смены;

Нвр. – норма времени на выработку единицы изделия.

Чаще всего на предприятии применяется не простая сдельная оплата труда, а сдельно-премиальная. [21, c.201]

Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях:

- имеется возможность точного учета объемов выполняемых работ;

- имеются значительные заказы на производимую продукцию, а численность рабочих ограничена;

- одно из структурных подразделений предприятия (цех, участок, рабочее место) является «узким» местом, т. е. сдерживает выпуск продукции в других технологически взаимосвязанных подразделениях;

- применение этой системы отрицательно не отразится на качестве продукции; [11, c.92]

- сдельную форму целесообразно применять в тех случаях, когда объем выпущенной продукции может существенно изменяться в зависимости от индивидуальных различий работающих. В этом случае оплата производится на основании расценок — /, устанавливаемых исходя из тарифных ставок — С, норм трудоемкости операций — Нт или норм выработки —

Нв:/ = — = С Нт Нв

При расчетах по этой формуле важно соответствие периодов времени, на которые установлены величины С, Нв, Нт. Например, часовой тарифной ставке должна соответствовать норма выработки в час. [13, c.218]

Сдельную оплату труда не рекомендуется использовать в том случае, если:

-

- ухудшается качество продукции;

- нарушаются технологические режимы;

- ухудшается обслуживание оборудования;

- нарушаются требования техники безопасности;

- перерасходуются сырье и материалы. [13, c.219]

В последние годы некоторые крупные зарубежные предприятия, используя новый управленческий подход, отказываются не только от индивидуальной сдельной, но и от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за число человеко-часов, проведенных на рабочем месте. Под фактической квалификацией понимается также способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности предприятия. [43, c.400]

Смета – это сумма предполагаемых затрат, включающая стоимость материалов и трудовых затрат. Кроме названных вариантов установления сдельных расценок используются начисления заработной платы работнику с учетом заработка другого работника, то есть косвенно. Как правило, такой вариант применяется на вспомогательных и сопряженных работах.

При сдельно-прогрессивной форме оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы – по более высоким расценкам. [35, c.88-89]

Косвенная сдельная форма оплаты труда, как правило, применяется для

работников, выполняющих вспомогательные работы при обслуживании основного производства.

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки. [28, c.37]

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

Системы оплаты труда, размеры окладов и отдельных выплат устанавливаются следующими нормативными документами (статья 135 ТК РФ): [2]

- в отношении работников организаций, финансируемых из бюджета, соответствующими законами и иными нормативными правовыми актами;

- в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) – законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Согласно статье 129 ТК РФ тарифная система оплаты труда - это совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий. [2]

Сочетание форм оплаты труда с мерами материального стимулирования есть система оплаты труда.

Выделяют 3 вида систем:

1. сдельно-премиальная

2. повременно-премиальная

3. аккордно-премиальная. [17, c.122].

-

- Сдельно – премиальная система оплаты характеризуется тем, что оплата начисляется за количество и объем выполненной работы, а также производится премирование по установленным показателям.

- Повременно-премиальная система оплаты труда характеризуется начислением и выплатой премий, которая установлена в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

- Третья система оплаты труда основана на начислении заработной платы одному или группе рабочих. До выполнения полного объема работы сотруднику выплачивается аванс.

Данная система обеспечивает тесную связь оплаты за выполненную работу с полученной в конце года продукцией. Главное условие применения аккордно-премиальной системы оплаты труда – это наличие производственной взаимосвязи между членами коллектива. [29, c.140]

Система оплаты труда с групповым премированием. Система оплаты труда с групповым премированием очень похожа на бестарифную. [38]

Отличие заключается в том, что заработная плата работников здесь состоит из двух частей: оклада и премии. Оклад определяется для каждого работника в соответствии с трудовым договором. А вот премия определяется аналогично заработной плате при бестарифной системе оплаты труда.

Устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Для расчета премии каждого сотрудника используется та же формула, что и в расчете заработной платы при бестарифной системе оплаты труда. [35, c.90-91]

Кроме заработной платы, рассчитанной по расценкам, тарифным ставкам, окладам, работники предприятий получают различные доплаты и дополнительную заработную плату.

Доплаты к заработной плате – это выплаты рабочим сверх оплаты за выполненную работу и отработанное время: за руководство бригадой, сверхурочные работы, совмещение профессий, высокое профессиональное мастерство, за обучение учеников. [5, c.92]

Доплата за работу в праздничные и выходные дни заключается в том, что сдельщикам за каждую единицу выработанной продукции выплачивается двойная сдельная расценка. Повременщикам отработанное время оплачивается по двойному тарифу.

Доплата за работу в ночное время начисляется в размере до 40 % часовой тарифной ставки за каждый час работы в ночное время (однако на сегодняшний день некоторые предприятия не осуществляют подобные доплаты, что приводит к тому, что работники не хотят работать в праздничные и выходные дни или в ночную смену). [6, c.344]

Дополнительная заработная плата – это выплаты за время, когда работник не занят выполнением основной работы (отпуск, выполнение общественных обязанностей и т. д.). [31, c.37]

Вывод по первой главе.

Делая обобщающий вывод можно сказать о том, что тарифная система, которая применяется практически на всех предприятиях всего мира, является самой распространенной. Данная система позволяет выяснить, какая квалификационная категория, профессия и должностные обязанности имеются у работника. По данной системе, начисление заработной платы берется из расчета тарифно-квалификационного справочника, это говорит о том, что будут учитываться все качества работника и его профессиональные навыки. Однако данная система обладает низкой мотивацией для качественного выполнения труда, а также данные ставки, которые входят в эту систему имеют низкую оплату, что и подтверждает ее главный недостаток.

Мы выяснили, что существует две формы начисления заработной платы: повременная и сдельная. Повременная форма применяется в том случае, когда рабочий день может быть не нормированным, поэтому здесь будет указано фактически потраченное время, при сдельной оплате труда учитывается качество работы работника, как по отдельности, так и коллективно.

ГЛАВА 2. ФОРМЫ КОЛЛЕКТИВНОГО ПРЕМИРОВАНИЯ

Самым важным и главным способом улучшения материального положения сотрудников и повышения качества труда является метод премирования и поощрения работников.

Рассмотрим, что же означает определение – премирование, в разных источниках.

|

Источник: |

Определение: |

|

Организация, нормирование и оплата труда на предприятии: Учебник / В. А. Скляревская. — М.: Издательско торговая корпорация “Дашков и К°”, 2012. — 340 с. |

Премирование – это мера материального поощрения.[36,c.264] |

|

Организация, нормирование и оплата труда на предприятии: Учебник / В. А. Скляревская. — М.: Издательско-торговая корпорация “Дашков и К°”, 2016. — 352с. |

Премии — денежные выплаты работникам сверх заработной платы за достижение определенных трудовых результатов. [35,c.232] |

|

Трудовое право: учебник для прикладного бакалавриата / В.Л. Гейхман, И.К. Дмитриева, О.В. Мацкевич и др.; под ред. В.Л. Гейхмана. М.: Юрайт, 2015. |

Премиальная система заработной платы – это система, при которой работникам в соответствии с действующим положением за выполнение заранее установленных показателей и соблюдение условий премирования выплачивается премия. При действии премиальной системы премия включается в заработную плату работника и является, согласно ч. 2 ст. 57 ТК РФ, одной из составляющих "условий оплаты труда" работника. [2] |

|

"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 01.04.2019) Статья 129. Основные понятия и определения (в ред. Федерального закона от 30.06.2006 N 90-ФЗ) |

Премия в силу ч. 1 ст. 129 ТК РФ является частью заработной платы. При этом премирование - это один из видов поощрения работников, которые добросовестно исполняют трудовые обязанности. Данный вывод следует из ч. 1 ст. 191 ТК РФ. |

2.1 Коллективное премирование

Схема коллективного премирования схожа со схемами, которые основаны на индивидуальном премировании, а именно едино-разовая оплата устанавливается результатами определенных количественных целей. Главное отличие заключается в том, что в этом случае цели сформированы на коллективном выполнении работы, а премия начисляется каждому участнику. [7, с.127]

Отечественная практика распределения коллективной премии или приработка между работниками рекомендует использование коэффициента трудового участия (КТУ), позволяющего учесть вклад каждого работника в достижение общих результатов. [33, с.277]

Применяя КТУ, необходимо учитывать следующие рекомендации: [10, с.112]

- система КТУ индивидуальна для каждой категории работников и подразделений, что позволяет учесть специфику труда в подразделениях и на рабочих местах;

- КТУ разрабатывается и изменяется в зависимости от стоящих перед организацией актуальных целей, что позволяет увязать их с групповыми и индивидуальными целями;

- положение о стимулировании, включающее описание порядка расчета коллективного приработка и премии на основе КТУ, принимается на общем собрании коллектива организации по согласованию с профсоюзной организацией и утверждается руководителем организации;

- для каждой профессионально-квалификационной группы разрабатываются системы показателей, позволяющие оценить конечные результаты труда и вклад каждого работника, а также основания, порядок и величину снижения и повышения КТУ;

- обычно за базовое значение КТУ принимается единица, вокруг которой может колебаться реальный КТУ каждого работника;

- КТУ работника устанавливает его непосредственный руководитель, а в коллективе, работающем на условиях подряда, этот параметр рассматривается и утверждается еще и собранием коллектива. [11]

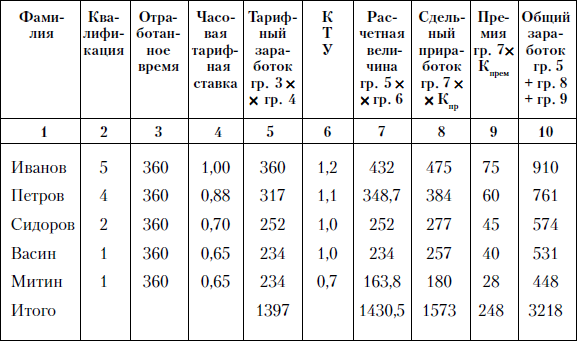

Пример: Рассмотрим условный пример распределения заработка и премии с использованием КТУ внутри подрядного коллектива (табл.1).

Заработная плата бригады по тарифу составляет 1397 у. е., сдельный приработок – 1573 у. е., премия 2 – 48 у. е. КТУ членов бригады установлен на собрании трудового коллектива. [11]

Определяется расчетная (условная) величина заработка каждого рабочего и бригады в целом (табл.1).

Таблица 1.

Расчетная ведомость

Расчетный коэффициент сдельного приработка:

Кпр= 1573: 1430,5 = 1,1.

Приработок сотрудника равен расчетной величине, установленной для него с учетом КТУ, умноженной на К.

Расчетный коэффициент премии:

Кпрем = 248: 1430,5 = 0,173.

Премия сотрудника равна расчетной величине, исчисленной на основе тарифного заработка с учетом КТУ, умноженной на Кпрем. [45, c.428]

Существуют также системы коллективного премирования, которые отличаются от систем участия в прибылях тем, что начисляются они только за результаты производственной деятельности. Основным источником коллективного премирования выступает сэкономленная часть доходов, т.е. были снижены издержки производства, которые были достигнуты посредством увеличения продуктивности труда. [16, с. 344]

Начисление коллективной премии может происходить в разных формах: выплата наличными; перечисление на сберегательные счета работников с начислением процентов; перечисление в пенсионный фонд; перечисление в фонд социального развития; выплата акциями предприятия. Могут применяться и смешанные формы, например, когда часть премии выплачивается наличными, а часть выплачивается акциями предприятия. Могут быть и любые другие формы сочетания выплат коллективных премий.

В нашей стране на сегодняшний момент наиболее приемлема выплата коллективных премий наличными из-за неразвитости социальных институтов (негосударственных пенсионных фондов) и невысокой мотивации наемных работников к получению акций предприятия. [16, с. 344]

Сегодня организации во всем мире используют три системы, которые распространены во всем мире, коллективного премирования (где работники участвуют в прибыли): Скэнлона, Раккера и Импрошеар. [30, с.188]

Участие работников в прибыли. Под системами участия работников в прибыли компании понимается разделение между ними и компанией дополнительной прибыли, которая была получена в результате повышения производительности или качества. При этом рассматривается производительность всего предприятия или производственного участка, т. е. групповая или коллективная эффективность, и премирование всех работников, а не избранных. Отметим, что все эти системы ориентированы на работников, получающих почасовую заработную плату, индивидуальные трудовые усилия которых не всегда напрямую связаны с конечным результатом. Это и служащие, и рабочие-повременщики. [15, с. 112]

Система Скэнлона. Она основана на распределении между работниками и компанией экономии издержек на заработную плату, полученной в результате повышения производительности труда, конкретно — выработки в расчете на одного работника. [26, с.92]

Сначала определяется доля фонда заработной платы в стоимости объема реализованной продукции К0.

Если доля заработной платы в стоимости продукции меньше запланированной доли К0, то сумма экономии S, подлежащая распределению, определяется как разница между фондом заработной платы, исчисленному по первоначальному нормативу от фактических затрат.

Полученная экономия S распределяется в соотношении 1:3 между компанией и работниками. Из суммы, предназначенной для премированных работников, 1/5 направляется в резервный фонд, а остальная часть распределяется между работниками в зависимости от их трудового вклада в увеличение объема реализованной продукции. Как и любая другая система участия работников в распределении прибыли, система Скэнлона предлагает активное вовлечение рядовых рабочих и служащих в управление, особенно в определение путей повышения производительности труда. Сам изобретатель системы, Джозеф Скэнлон, верил, что рабочие смогли бы, если их должным образом стимулировать, предоставить массу информации руководству о том, как повышать эффективность работы предприятия. [24, c.119]

Методика, применяемая в этой системе, предопределяет сферу ее эффективного использования. В действительности эта система направлена на уменьшение доли издержек на заработную плату в стоимости продукции, на обеспечение опережающих темпов роста производительности труда по отношению к заработной плате и поэтому применима на тех предприятиях или производственных участках, где доля живого труда велика (равно как и в тех непроизводственных службах, где много ручной работы). Там же, где доля издержек на заработную плату в стоимости продукции низкая, размер премий работникам, исчисленный по системе Скэнлона, мизерный, и эффективность такого метода стимулирования производительности — ничтожна. [14, с.234]

Система Ракера. Она основана на премировании работников за увеличение объема условно чистой продукции в расчете на один доллар заработной платы. Первоначально на основе количественного анализа определяются объем условно чистой продукции и индекс ее роста в компании.

Условно чистая продукция определяется как остаток от финансовых поступлений от объема продаж после вычитания процентов за кредиты и выплаты банкам, оплаты сырья, прочих выплат внешним организациям. [14, с.235]

Затем определяется так называемый стандарт Ракера — доля фонда заработной платы в объеме условно чистой продукции. Это средняя величина за ряд лет. В компании “Эдди-Ракер-Никелд”, где впервые была применена система Ракера, этот стандарт составил 50%. Показательно, что во многих компаниях обрабатывающей промышленности США стандарт Ракера примерно такой же (45—55%, если считать все издержки на заработную плату). Еще одна особенность в том, что этот стандарт довольно устойчив во времени. [15, с. 192]

Система Ракера применяется на предприятиях капиталоемких отраслей, так как помимо экономии издержек на заработную плату рост условно чистой продукции может быть обеспечен за счет экономии разных видов затрат прошлого труда, материально-технических ресурсов, запасов и т.п. Так что даже при стабильной или незначительно снизившейся доле заработной платы в условно чистой продукции размер премий работникам, равно как и прирост эффективности производства на предприятии, может быть весьма ощутимым. [23, с.287]

Система Ипрошеар. Она основана на премировании работников за экономию рабочего времени (в человеко-часах), затрачиваемого на выпуск заданного объема продукции. Эта система существенно отличается от других систем участия в прибыли, полученной за счет повышения производительности. Результаты повышения производительности измеряются не в долларах, а в единицах затрат рабочего времени (в человеко-часах). Первоначально определяется базовый норматив — количество человеко-часов рабочего времени, необходимого для производства единицы продукции (общее количество отработанных человеко-часов рабочего времени делится на количество единиц произведенной продукции). Затем фактическое количество человеко-часов рабочего времени, затраченного на выпуск единицы продукции в текущем периоде, сопоставляется с базовым нормативом. [22]

Если фактическое количество человеко-часов меньше базового норматива, работникам выплачивается премия. Но при использовании этой системы необходимо помнить, что базовые нормативы определяются при достигнутом техническом уровне производства. И любая серьезная техническая реконструкция предприятия может потребовать пересмотра этих нормативов. Дело это кропотливое и по американским меркам дорогостоящее. [12, с.346]

2.2 Виды премий для работников

Коллектив предприятия может вводить для руководителей, специалистов и служащих систему премирования, включающую два вида премий: за текущие результаты работы (месяц или квартал) и за годовые результаты. Оба вида премирования регламентируются положениями, утверждаемыми советом трудового коллектива. В положениях определяются показатели, условия премирования, шкала, порядок учета результатов и др. [19, с.35]

Текущее премирование организуется по наиболее значимым результатам работы предприятия, цеха, участка, на которые могут оказывать влияние конкретные специалисты и служащие. Руководящие работники предприятия, как правило, премируются за выполнение (перевыполнение) плана прибыли, рентабельности, государственного заказа, договоров поставки или других показателей по предприятию в целом. [36, c.259]

Для общезаводских специалистов и служащих обычно устанавливаются показатели и условия премирования из числа показателей работы соответствующих служб и отделов. Например, для работников планово-производственного отдела показателем премирования может быть выполнение задания по уровню затрат на рубль товарной продукции, для отдела снабжения — обеспечение материальными ресурсами по номенклатуре и срокам. Для цехового персонала показатели премирования характеризуют основные результаты работы цеха: удельные затраты материальных ресурсов, производительность труда, уровень использования сырья, производственной мощности.

Коллективная премия распределяется в порядке, устанавливаемом самим коллективом. [16, с.319]

Аналогично организуется премирование за годовые результаты работы предприятия. Однако в этом случае разрабатывается общее для рабочих и служащих положение о премировании.

Недостатком существующих премиальных систем является значительная трудоемкость учетных и расчетных операций, что нередко приводит к формализму и превращает премии в постоянную надбавку к заработной плате (если есть источник) либо к лишению этих выплат всех — если такого источника нет. И то, и другое — “уравниловка”, которая приводит к утрате премированием своей стимулирующей функции. Это привело в ряде случаев к упразднению системы премирования и замене ее более простой системой надбавок к должностным окладам, носящим подвижный характер. [35, c.260]

Так же имеется следующий вид премий:

— за качественное и своевременное выполнение работ;

— за личный творческий вклад работника в общий результат деятельности цеха и предприятия.

К первому виду относятся премии за выполнение этапов работы, по итогам года, из фонда руководителя предприятия.

Ко второму виду премий относятся авторские вознаграждения за рост эффективности производства и труда, вознаграждения за активное участие в освоении новых технологических и организационных предложений, наставничество, распространение передового опыта и т. д. [20, с.11]

Различия между надбавками и премиями состоят в том, что надбавки выплачиваются в одинаковом размере каждый месяц в течение установленного периода, а премии могут быть нерегулярными, и их величина существенно меняется в зависимости от достигнутых результатов. [36, c.264]

Вывод по второй главе.

Во второй главе мы проводили исследование форм коллективного премирования так индивидуального. Мы выяснили, что начисление премий может происходить в различных формах, как выплата наличными, так и на счет, разного характера, работника.

На сегодняшний день не только Россия, но и весь мир используют три системы начисления коллективного премирования. Система Скэнлона, которая основана на распределении экономии издержек компании между всеми работниками. Система Ракера, премирование работников происходит в связи с повышением производительности труда и его качества. И система Ипрошеар, применяется при начислении премии работникам, за экономию времени на то или иное производство. Однако каждая система рассчитана на тех работников, которые имеют почасовую оплату труда. Происходит премирование всех работников, при том, что не учитываются индивидуальные заслуги работника.

ЗАКЛЮЧЕНИЕ

Экономическая литература не содержит ни единого точного определения «заработная плата», каждый автор трактует данное понятие по-своему, поэтому они расценивают его как доход, выраженный как в денежной, так и в натуральной форме, который получается наемными работниками.

Делая обобщающий вывод по определениям «заработная плата», можно сказать о том, что это — национальный доход, точнее его часть, который выражается в денежной форме, распределяющаяся по количеству выполненных заказав, поручений и т.д. и качеству труда, который затрачивается любым сотрудником, работником, переходит в его индивидуальное распоряжение. Существует три вида заработной платы: минимальная, номинальная, реальная.

К главным компонентам оплаты труда можно отнести тарифную систему начисления, формы и системы начисления заработной платы, премирование.

Из вышесказанного следует, что тарифная система это — совокупность правовых актов, нормативов, с помощью каковых происходит осуществление дифференциация заработной платы сотрудников и рабочих в зависимости от их квалификационных категорий.

Каждая тарифная система всегда устанавливается с учетом единого тарифно-квалификационного справочника работ и квалификационных их должностных обязанностей и профессиональных навыков работников, непосредственно учитывая все государственные гарантии по оплате труда.

Форма по начислению зарплаты во всех случаях означает принятый способ измерения размера заработка по результатам работы. Утверждение ее при организации заработной платы основано на том, что она связывает меру труда каждого работника, которая установлена в количественном отношении посредством нормирования, а в качественном путем тарификации с установленной мерой заработной платы.

На сегодняшний день используются 2 формы, которые устанавливают ту или иную заработную плату, это повременная и сдельная. Отличительным компонентом обеих форм является способ контроля и учета произведенной работы. Администрация того или иного предприятия решает какую форму оплаты труда целесообразнее применить, учитывая при этом все условия производства.

Повременная оплата труда работника будет рассчитана по той тарифной ставке или же по тому должностному окладу согласно, завися от штатного расписания предприятия и количества отработанного работником времени.

Оплата труда по сделке, это форма, в которой главным компонентом является, расценка за единицу выполненной работы или произведенной продукции. Они рассчитываются как частное от деления, которые соответствуют тарификации, норме выработки.

Выделяют три вида систем:

1. Сдельно – премиальная система оплаты труда и характеризуется тем, что оплата начисляется за количество и объем выполненной работы, а также производится премирование по установленным показателям.

2. Повременно-премиальная система оплаты труда основана начислением и выплатой премий, которая установлена в процентах от должностного оклада.

3. Третья система оплаты труда основанием для нее является начисление заработной платы одному или группе рабочих. До выполнения полного объема работы сотруднику выплачивается аванс.

Самым важным и главным способом улучшения материального положения сотрудников и повышения качества труда является метод премирования и поощрения работников.

Схема коллективного премирования схожа со схемами, которые основаны на индивидуальном премировании, а именно едино-разовая оплата устанавливается результатами определенных количественных целей. Главное отличие заключается в том, что в этом случае цели сформированы на коллективном выполнении работы, а премия начисляется каждому участнику.

Основным источником коллективного премирования выступает сэкономленная часть доходов, т.е. были снижены издержки производства, которые были достигнуты посредством увеличения продуктивности труда.

Сегодня организации во всем мире используют три системы, которые распространены во всем мире, коллективного премирования (где работники участвуют в прибыли): Скэнлона, Раккера и Импрошеар.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Постановление Правительства РФ от 24.12.2008 № 922 «Положение об особенностях порядка исчисления средней заработной платы» (с изм. от 11.11.2009).

2. "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 01.04.2019)

3. Федеральный закон «О занятости населения в Российской Федерации» в редакции от 28. 07. 2018 г. N 133-ФЗ.

4. Федеральный закон от 19.06.2000г. № 82-ФЗ «О минимальном размере оплаты труда», в редакции от 01.06.2018г.

5. Агешкина, Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчета и получения: практическое пособие / Н.А. Агешкина. - М.: МФПУ Университет, 2015. - 192 c.

6. Андерсен, Г.Х. Оплата труда в бюджетных организациях: учебно–практическое пособие. / Г.Х. Андерсен. – М.: КноРус, 2016. – 428 c.

7. Беляев, А.Н. Организация и оплата труда отдельных категорий работников: руководителей, бухгалтеров, водителей, строителей / А.Н. Беляев. – М.: ДиС, 2017. – 176 c.

8. Бычин В.Б., Малинин С.В., Шубенкова Е.В. Организация и нормирование труда: Учеб, пособие. - м: инфра-м, 2017.

9. Васильева, Н.А. ВПС: Организация, нормирование и оплата труда на предприятии. КЛ / Н.А. Васильева. - М.: Приор, 2005. - 160 c.

10. Ветлужских, Е. Мотивация и оплата труда: Инструменты. Методики. Практика / Е. Ветлужских. - М.: Альпина Паблишер, 2016. - 149 c.

11. Генкин Борис Михайлович. Методы повышения производительности и оплаты труда: монография / Б. М. Генкин. — М.: Норма: ИНФРА-М, 2018. - 160 с. - Режим доступа: http://znanium.com/catalog/product/967802. Дата обращения [22.07.2019]

12. Гейц, И.В. Учет и оплата труда работников государственных и муниципальных учреждений: актуальные вопросы. Применение "1С: Зарплата и кадры бюджетного учреждения 8": Учебные материалы "1С: Бухгалтерский и налоговый консалтинг" / И.В. Гейц, Е.А. Кадыш. - М.: 1С-Паблишинг, 2018. - 443 c.

13. Генкин, Б.М. Организация, нормирование и оплата труда на.: Уч. / Б.М. Генкин. - М.: Норма, 2016. - 352 c.

14. Горелов, Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c.

15. Гиляровская Л.Т. Оплата труда работников АПК. Изд.: Юнити, 2016. –277с.

16. Егоршин А. П. Мотивация трудовой деятельности: учеб. пособие. М.: Инфра-М, 2017. – 464 с.

17. Дейнека, А.В. Современные тенденции в управлении персоналом. Учебное пособие. / А.В. Дейнека, Б.М. Жуков. - Издательство Академия «Естествознание», 2015- 151 с.

18. Жуков А.Л. Регулирование и организация оплаты труда: учеб. пособие для вузов. М.: МИК, 2010., 336 с.

19. Жуков А.Л. Регулирование и организация оплаты труда учеб. пособие для вузов. М.: МИК, 2010. Ильин Е.П. Мотивация и мотивы - СПб.: Издательство «Питер», 2017.

20. Жуков А.Л. Регулирование заработной платы в соглашениях и коллективных договорах учеб. пособие. М.: МИК,.2011.

21. Журавлева Г.П. Экономика: учебник/Г.П. Журавлева. - М.: Экономистъ ,2015. - С.201

22. Ильин Е.П. Мотивация и мотивы - СПб.: Издательство «Питер», 2010.

23. Ивасенко, А.Г. Организация, нормирование и оплата труда на предприятии [для бакалавров] / А.Г. Ивасенко, Я.И. Никонова, Каркавин - М.: КноРус, 2016. - 320 c.

24. Крылов Э. И., Власова В. М., Журавкова И. В. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда: учеб. пособие. М.: Финансы и статистика, 2018. – 272 с.

25. Конюкова, Н.И. Оплата труда персонала (для бакалавров) / Н.И. Конюкова. - М.: КноРус, 2017. - 57 c.

26. Климова, М. Оплата труда: вопросы и ответы / М. Климова. - М.: Библиотечка Российской газеты, 2012. - 192 c.

27. Либерман, И.А. Техническое нормирование, оплата труда и проектно-сметное дело в строительстве: Учебник / И.А. Либерман. - М.: Инфра-М, 2018. - 270 c.

28. Митрофанова И. А. Управление экономикой труда на предприятии: учеб. пособие. Волгоград: ВолгГТУ, 2018. – 35 с.

29. Мишурова И. В., Кутелев П. В. Управление мотивацией персонала: учеб. - практ. пособие. М.: ИКЦ «МарТ», 2019. – 240 с.

30. Минёва, О.К. Оплата труда персонала: Учебник / О.К. Минёва. - М.: Альфа - М, 2014. - 288 c.

31. Минченко Л.В. Организация, нормирование и оплата труда на предприятиях отрасли: Учеб. - метод. пособие. – СПб.: НИУ ИТМО; ИХиБТ, 2016, с.34

32. Мотивация и стимулирование трудовой деятельности: Учебник / А.Я. Кибанов, И.А. Баткаева, Е.А. Митрофанова, М.В. Ловчева; Под ред. А.Я. Кибанова. - м.: НИЦ инфра-м, 2015. - 524 с.: 60x90 1/16. - (ВО: Бакалавриат). (п) ISBN 978-5-16-003544-4 - Режим доступа: http://znanium.com/catalog/product/472457.

33. Макарова А. О. Анализ методов и видов стимулирования труда на российских предприятиях [Текст] / А. О. Макарова // Молодой ученый. — 2016. — №6. — С. 376-379.

34. Новый экономический словарь / под ред. А. Н. Азрилияна. М.: ИНЭ, 2017. – 1088 с.

35. Организация, нормирование и оплата труда на предприятии: краткий курс лекций для бакалавров направления подготовки 38.03.02 «Менеджмент» / Сост.: А.В. Наянов // ФГБОУ ВО Саратовский ГАУ. – Саратов, 2016 – 433с.

36. Организация и нормирование труда: Учебник для вузов/Бухалков М. И., 4-е изд., испр и доп. - м.: НИЦ инфра-м, 2016. - 380 с.

37. Павленков В. А. Рынок труда / В. А. Павленков. – М.: ЮНИТИ-ДАНА, 2018. – 364 с.

38. Пашуто, В.П. Организация, нормирование и оплата труда на предприятии (для бакалавров) / В.П. Пашуто. - М.: КноРус, 2017. - 472 c.

39. Райзберг Б.А., Лозовский П.Ш., Стародубцева Е.Б. Современный экономический словарь. Изд. 4-е, перераб и доп. - М: Инфра - М., 2005.

40. Ребров, А.В. Мотивация и оплата труда. Современные модели и технологии: Учебное пособие / А.В. Ребров. - М.: Инфра-М, 2018. - 240 c.

41. Рофе А. И. Экономика труда: учеб. / А. И. Рофе. – М.: КНОРУС, 2018. – 400 с.

42. Рынок труда: учеб. /под общ. ред. Ж. Батчулууна и Б. Бэхтора. – Улаанбаатар: Содпресс, 2019. – 117 с.

43. Сергеев, И. В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова. — 6-е изд., перераб и доп. — Москва: Издательство Юрайт, 2019, 446с.

44. Скляревская, В.А. Организация, нормирование и оплата труда на предприятии: Учебник / В.А. Скляревская. - М.: Дашков и К, 2017. - 340 c.

45. Спивак В.А. Управление персоналом для менеджеров. Учебное пособие. – М., 2016. – 428 с.

46. Федоров, П.М. Как сократить расходы на персонал: структура, численность, оплата труда / П.М. Федоров. - Рн/Д: Феникс, 2015. - 317 c.

47. Шумаков, Ю.Н. Организация, нормирование и оплата труда на предприятиях АПК / Ю.Н. Шумаков, В.И. Еремин. - М.: КолосС, 2006. - 304

- Управление поведением в конфликтных ситуациях

- Классификация правовых норм

- Юридические лица как субъекты предпринимательского права (Понятие и признаки юридического лица )

- Правовое положение товарных бирж (ФЬЮЧЕРСНЫЕ БИРЖИ)

- Понятие и значение приватизации(Понятие и сущность приватизации.)

- Основы нотариата. Нотариат в РФ

- Алгоритмизация как обязательный этап разработки программы ( Алгоритмизация )

- Принятие управленческого решения как организационный процесс ( Понятие управленческих решений и требования к ним )

- Выбор стиля руководства организацией.

- Теории происхождения права ( Общая характеристика подходов к проблеме происхождения права )

- Местное самоуправление в России: история и современность.

- Особенности управления организациями в современных условиях и пути его совершенствования ( Теоретические основы управления организацией в современных условиях )