Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования.

Содержание:

ВВЕДЕНИЕ

Теория экономики и практика экономически развитых стран убедительно доказали, что основным условием эффективного развития любой страны, любого предприятия является труд и тесно связанная с ним проблема оплаты труда, а также активизация человеческого фактора. Важнейшими факторами эффективности деятельности становятся компетентность, трудовая активность. Этим обусловлена необходимость постоянного развития и повышения конкурентоспособности работника через мотивацию его трудовой деятельности посредством применения рыночных систем оплаты труда.

Объектом исследования выступает ООО «Электротехническая компания» г. Астрахань.

Предмет исследования - система оплаты и стимулирования труда в ООО "Электротехническая компания" г. Астрахань.

Целью исследования является анализ и совершенствование системы оплаты труда персонала в организации в условиях рыночной экономики.

Для достижения данной цели были поставлены следующие задачи:

- проанализировать системы оплаты труда, нашедшие распространение в отечественной практике;

- установить роль и место системы оплаты труда в развитии бизнеса, формирования стратегических ориентиров и целей;

- рассмотреть эффективность финансово-хозяйственной деятельности ООО «Электротехническая компания» г. Астрахань ;

- проанализировать существующую систему оплаты труда;

- разработать мероприятия по оптимизации существующей на предприятии системы оплаты и стимулирования труда.

В работе использованы теоретические и эмпирические методы исследования, такие как: метод анализа, метод синтеза, сравнительный метод исследования.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИЗАРАБОТНОЙ ПЛАТЫ. ПОНЯТИЕ ТАРИФНОЙ СИСТЕМЫ, ФОРМ И СИСТЕМ ЗАРАБОТНОЙ ПЛАТЫ. ФОРМЫ КОЛЛЕКТИВНОГО ПРЕМИРОВАНИЯ

1.1. Сущность оплаты труда в современных условиях. Функции заработной платы. Основные принципы организации и регулирования оплаты труда

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь раскрывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов деятельности предприятия.

И определение заработной платы, как части совокупного общественного труда, национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.[1]

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Стоимость рабочей силы имеет качественную и количественную стороны, Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями - предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Существуют следующие функции заработной платы:

- воспроизводственная (заработная плата возмещает стоимость рабочей силы, благодаря чему обеспечивается ее участие в процессе производства и на рынке труда);

- социальная функция (заработная плата обеспечивает минимально

достаточные условия и уровень жизни работников и их семей);

- стимулирующая функция (заработная плата побуждает работников к повышению затрат труда путем соизмерения оплаты рабочей силы с количеством и качеством затраченного о труда);

- регулирующая (спрос на рынке труда влияет на уровень заработной платы, а последняя - на цены на предметы потребления и услуг).

Наиболее целесообразно классифицировать принципы организации заработной платы в соответствии с функциями, на реализацию которых они направлены. Каждый принцип связан не с одной, а совокупностью функций. Тем не менее, можно выделить главную функцию, на выполнение которой в первую очередь и направлен конкретный принцип. Связь принципов с функциями заработной платы представлена в таблице 1.

В отношениях непосредственно оплаты труда стало играть главную роль возникновение организационных форм рынка труда. Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.[2]

Все вопросы оплаты труда теперь решаются на уровне предприятии. Государство устанавливает лишь минимальный уровень оплаты. С переходом к товарной форме рабочей силы восстанавливаются и значительно расширяются все функции оплаты труда.

В современном периоде заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль на ряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и т.д. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации заработной платы осуществляется непосредственно на предприятиях.[3]

Таблица 1.

Принципы и функции заработной платы

|

Принципы заработной платы |

Функции заработной платы |

|

Простота, логичность и доступность форм и систем заработной платы |

Стимулирующая |

|

Повышение реальной заработной платы по мере роста эффективности производства и труда |

Формирование платежеспособного спроса |

|

Обеспечение опережающих темпов роста объемов выпуска продукции над темпами роста фонда потребления |

|

|

Дифференциация заработной платы в зависимости от трудового вклада работника в результате деятельности предприятия, содержания и условий труда. Района расположения предприятия, его отраслевой принадлежности |

Измерительно-распределительная |

|

Равная оплата за равный труд |

Воспроизводственная Измерительно-распределительная |

|

Государственное регулирование оплаты труда |

Воспроизводственная |

|

Учет воздействия рынка труда |

Ресурсно-разместительная |

Из системы государственного регулирования осталась лишь одна составляющая - регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом, получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки-стоимости.

При низкой цене рабочей силы возникает экономическая возможность замещения дорогостоящего оборудования дешевой рабочей силой. Устраняется стимул к росту эффективности производства. Низкая заработная плата - это деградация имеющейся системы образования, поскольку нет смысла столько времени и средств терять на то, чтобы получив высокую квалификацию, не находить ей применения или получать мизерную заработную плату наравне с работниками самого простого труда.

Таким образом, заработная плата возрождает свою утерянную социальную функцию. Вместе с тем, она становится лишь одним из элементов возмещения стоимости товара «рабочая сила». Важную роль в общей сумме доходов в новых экономических условиях играют и резко возросшие многочисленные выплаты, доплаты предпринимателей работникам на социальные цели. Фонды социального развития играют все большую роль в улучшении материальных условий жизни работников в связи с необходимостью постоянного все более расширенного воспроизводства рабочей силы как фактора повышения производительности труда.[4]

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последнее, в конечном счете, также выразится размером заработка). Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата - заслуги работника). Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок.

Стимулирующая роль заработной платы выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

- определение форм и систем оплаты труда работников предприятия;

- разработку критериев и определение размеров доплат за отдельные работников и специалистов предприятия;

- разработку системы должностных окладов служащих и специалистов;

- обоснование показателей и системы премирования сотрудников.

Заработная плата тесно связана с производительностью труда. Производительность труда – важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А оплата труда, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений.[5]

Таким образом, исходя из этого подхода, можно сделать вывод, что планирование средств на оплату труда персонала в отрыве от перечисленных выше факторов, как это делалось в условиях командно-административной экономики и в большинстве случаев делается сейчас, по сути является чисто функциональной обязанностью управления предприятием, выливающуюся в более или менее сложную расчетную процедуру, слабо связанную с целями и задачами бизнеса и не обеспечивающую сокращение общих издержек, в том числе и на рабочую силу. Поэтому речь должна идти о планировании человеческих ресурсов предприятии в целом (определяет – когда, где, сколько и какой квалификации работники потребуются предприятию для достижения его целей), и лишь на этой основе будет определяться, во что обойдутся предприятию его сотрудники.

1.2. Системы оплаты труда и материального стимулирования, используемые в отечественной практике

Системы оплаты труда могут быть различными - простыми (однофакторными), сложными (многофакторными), сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными. Несмотря на столь высокое разнообразие, две из них являются основными, названы в ст. 83 ТК РФ и соответствуют двум основным способам учета затрат труда:

- первый способ — это учет проработанного времени. При таком учете применяется повременная оплата труда, когда оплате подлежит проработанное количество рабочего времени (в отечественной практике называется повременной формой оплаты труда);

- второй способ — это учет количества произведенной работником продукции надлежащего качества либо выполненных им операций. В этом случае применяется сдельная оплата труда (в отечественной практике называется сдельной формой оплаты труда).[6]

Названные формы и системы оплаты труда традиционно применялись в отечественной практике и хорошо дополняли тарифную систему — в этом качестве они являлись третьим компонентом организации оплаты труда (наряду с нормированием труда, тарифной системой). Необходимость их разработки в свое время была вызвана тем, что тарифная система, устанавливая необходимые исходные нормативы для оценки различных видов труда, не определяла, однако, порядка исчисления заработной платы по каждой группе и категории, работников в зависимости от количества и качества затраченного ими труда и его конечных результатов. Для восполнения этого недостатка и была введена практика разработки различных форм и систем оплаты труда. Сейчас предприятия делают это самостоятельно.

При сдельной оплате труда основной заработок зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т. д.).

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, косвенной сдельной, аккордной, сдельно-прогрессивной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной системе размер заработка определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных работ. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Из этого следует, что заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может также определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как крановщики, наладчики оборудования, стропальщики, обслуживающие основного производства.

Расчет заработка рабочего при косвенно-сдельной оплате может производиться или на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.[7]

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Такая оплата практиковалась при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков.

При аккордной оплате обязательным условием является наличие норм на выполнение работы.

Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат на единицу продукции.

Сдельно-прогрессивная система применяется только в случае необходимости увеличения производительности труда на участках лимитирующих выпуск продукции по предприятию в целом, т. е. ж так называемых «узких местах» производства.

При этом для правильного исчисления процента выполнение норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.[8]

При прогрессивной сдельной системе быстрее растет заработок рабочего, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

При коллективно-сдельной системе оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Помимо этого, создается коллективная ответственность за улучшение качества продукции.

С переходом на эту систему оплаты труда практически исключается деление работ на «выгодные» и «невыгодные», так как каждый рабочий материально заинтересован в выполнении всей работы, порученной бригаде.

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т. е. коллективных расценок.

Если труд рабочих, выполняющих общее задание, строго разделен, то устанавливается индивидуальная сдельная расценка. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции.

При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка. Основная задача распределения заработка определяется тем, чтобы правильно учесть вклад каждого работника в общие результаты работы. [9]

Оттого, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и др.). Соответственно будет и влияние материального поощрения на показатели каждого работника в отдельности или коллектива.

Подводя итог, можно сказать, что развитие систем оплаты труда является ключевой задачей руководства любой организации, имеющей четкие целевые ориентиры и перспективу на будущее. Причем изолированно совершенствовать и развивать систему оплаты труда представляется не верным, т.к. точки опоры, которые в большей мере влияют на реализацию стратегии и целей бизнеса, подкрепленную высокой отдачей персонала и его возможностями, могут скрываться на различных этапах цикла принятия управленческого решения.

2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО "ЭЛЕКТРОТЕХНИЧЕСКАЯ КОМПАНИЯ" МАГАЗИН "ЭЛКО-МЕГАСТОР"

2.1. Технико-экономическая характеристика предприятия

ООО «Электротехническая компания», созданная в 1992 году, является лидером на рынке строительных и отделочных материалов, а также одной из крупнейших и динамично развивающихся компаний региона.

За годы успешного развития сформирована группа компаний, основу которой составляют такие виды бизнеса, как всеформатная розничная торговля, оптовые поставки стройматериалов, выполнение работ и оказание услуг в области строительства и грузопереработки.

В данной работе будет рассматриваться система оплаты труда в розничной организации. Объектом исследования выступит магазин строительных и отделочных материалов «ЭЛКО-Мегастор».

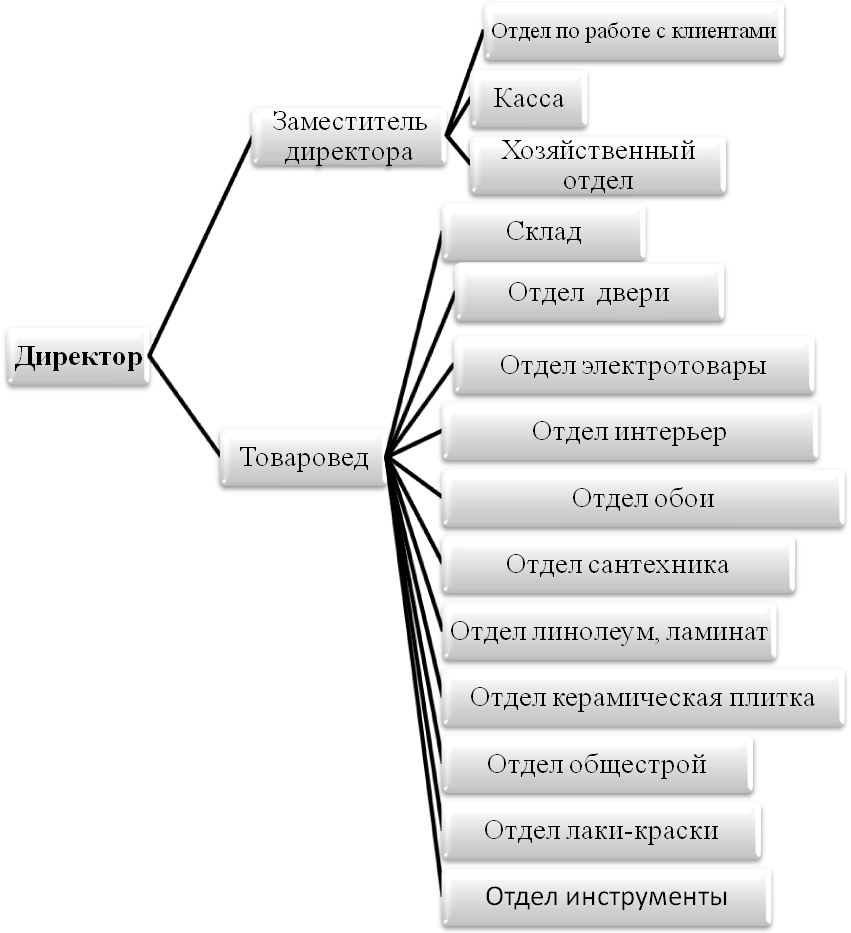

Магазин «ЭЛКО-Мегастор» существует с 2008 года. Он успешно развивается в сфере розничной торговли. Весной 2010 года была проведена реконструкция всего магазина, обновлен ассортимент товара, открыты новые отделы. Продукция данного магазина пользуется большим спросом среди населения. Ежедневно его посещают сотни покупателей. Численность персонала данной организации 83 человека. Ниже представлена организационная структура «ЭЛКО-Мегастор»(табл. 2, рис. 2, )

Рис. 2. Организационная структура ООО "Электротехническая компания" Магазин "Элко Мегастор"

Директор является первым звеном в организационной структуре организации. Он принимает все важные решения, касающиеся торговли и всего магазина в целом, принимает и утверждает внутренний распорядок, а также все происходящие изменения. Заместитель выполняет обязанности директора в его отсутствие. Товаровед контролирует поступление товара в магазин, отпуск его покупателям, следит за его ассортиментом и количеством, за объемом возвращенной и забракованной продукции. Отдел по работе с клиентами это структурное подразделение направленное непосредственно на работу с покупателями. Сервис-менеджер занимается оформлением возвратов товара.

Таблица 2

Организационная структура ООО ЭТК «ЭЛКО-Мегастор»

|

«ЭЛКО-Мегастор» |

|||

|

Администрация |

Директор |

1 |

|

|

Заместитель директора |

1 |

||

|

Товаровед |

1 |

||

|

Отдел по работе с клиентами |

Менеджер ОКО |

2 |

|

|

Сервис-менеджер |

2 |

||

|

Оператор по доставке |

2 |

||

|

Касса |

Старший кассир |

2 |

|

|

Кассир |

6 |

||

|

Склад |

Заведующий складом |

1 |

|

|

Старший специалист учетной группы |

1 |

||

|

Специалист учетной группы |

2 |

||

|

Кладовщик |

2 |

||

|

Маркировщик |

2 |

||

|

Грузчик |

7 |

||

|

Комплектовщик заказов |

4 |

||

|

Хозяйственный отдел |

Заведующий хозяйством |

1 |

|

|

Отдел двери |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

3 |

||

|

Отдел лаки-краски |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

3 |

||

|

Отдел общестрой |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

3 |

||

|

Отдел керамическая плитка |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

4 |

||

|

Отдел линолеум, ламинат |

Продавец-консультант |

||

|

Отдел сантехника |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

5 |

||

|

Отдел обои |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

4 |

||

|

Отдел интерьер |

Продавец-консультант |

6 |

|

|

Отдел электротовары |

Заведующий секцией |

1 |

|

|

Продавец-консультант |

6 |

||

|

Итого по подразделению |

83 |

||

Менеджер по доставке осуществляет организацию доставок товара покупателям. Старший кассир несет ответственность за кассу организации. Он следит за работой кассиров, оформляет кассовые документы, сдает инкассацию в банк, отвечает за сохранность денежных средств в кассе. Кассиры осуществляют работу на контрольно-кассовой машине, они также как и старший кассир несут ответственность за сохранность денежных средств. Работники склада осуществляю прием товара на склад и выдачу его покупателям, ведут учет принятой и отпущенной со склада продукции, несут ответственность за его сохранность. Заведующий хозяйственной части отвечает за оснащение отделов всеми необходимыми для работы средствами, включая униформу, рабочую технику и прочее. Заведующие секциями выполняют работу руководителей отделов. Они оформляют прием товара в отдел, следят за его наличием, обновлением, продажей, контролируют работу продавцов-консультантов. Продавцы-консультанты осуществляют непосредственную работу с покупателями, они должны знать весь товар своего отдела, чтобы дать правильную консультацию по всем возникающим у клиентов вопросам, занимаются приемом и выкладкой товара.

Далее рассмотрим основные экономические показатели деятельности исследуемого предприятия, которые представлены в таблице 3

На основе данных таблицы, проанализируем экономическое состояние ООО "Электротехническая компания" Магазин "Элко Мегастор".

По данным таблицы 3 можно сделать некоторые выводы о состоянии производственно - хозяйственной деятельности предприятия ООО "Электротехническая компания" Магазин "Элко Мегастор".

Выручка от реализации продукции растет хорошими темпами, так по сравнению с 2015 г. возросла на 9,5 % в 2016 г и на 57,3% в 2017 г..

Динамика численности персонала показывает ее увеличение. Это численность постоянно работающего персонала, хотя существует определенная специфика работы – сезонность, которая и характеризует увеличение численности весной-летом, а именно в марте-августе почти в два раза. Также увеличение численности можно объяснить увеличением спроса на продукцию предприятия.

Таблица 3

Экономические показатели ООО "Электротехническая компания" Магазин "Элко Мегастор"

|

Показатели |

2015г. |

2016г. |

2017 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

1. Выручка от реализации продукции без НДС, тыс. руб. |

368956,00 |

404006,82 |

635502,73 |

35050,82 |

231495,91 |

109,50 |

157,30 |

|

2. Численность персонала, чел. |

48 |

67 |

83 |

19 |

16 |

139,58 |

123,88 |

|

3. Среднегодовая выработка на 1 работающего, тыс. руб. |

7686,58 |

6029,95 |

7656,66 |

-1656,63 |

1626,71 |

78,45 |

126,98 |

|

4. ФОТ, тыс. руб. |

8187,84 |

12735,36 |

19137,14 |

4547,52 |

6401,78 |

155,54 |

150,27 |

|

5. Среднемесячная заработная плата 1 работающего, руб. |

14215,00 |

15840,00 |

19214,00 |

1625,00 |

3374,00 |

111,43 |

121,30 |

|

6. Среднегодовая стоимость ОПФ, тыс. руб. |

199435,68 |

135572,76 |

193869,04 |

-63862,92 |

58296,29 |

67,98 |

143,00 |

|

7. Фондоотдача, руб. |

1,85 |

2,98 |

3,28 |

1,13 |

0,30 |

161,08 |

110,00 |

|

8. Фондовооруженность, тыс. руб. |

4154,91 |

2023,47 |

2335,77 |

-2131,44 |

312,30 |

48,70 |

115,43 |

|

9. Полная себестоимость реализованной продукции, тыс. руб. |

324681,28 |

298965,05 |

517299,22 |

-25716,23 |

218334,17 |

92,08 |

173,03 |

|

10. Затраты на 1 руб. реализованной продукции, руб. |

0,88 |

0,74 |

0,81 |

-0,14 |

0,07 |

84,09 |

110,00 |

|

11. Валовая прибыль, тыс. руб. |

44274,72 |

105041,77 |

118203,51 |

60767,05 |

13161,73 |

237,25 |

112,53 |

|

12.Прибыль от продаж, тыс. руб. |

36574,70 |

94565,80 |

96326,40 |

57991,10 |

1760,60 |

258,56 |

101,86 |

|

13. Чистая прибыль, тыс. руб. |

26452,20 |

93645,70 |

94588,30 |

67193,50 |

942,60 |

354,02 |

101,01 |

|

14. Рентабельность продаж, % |

9,91 |

23,41 |

15,16 |

13,49 |

-8,25 |

||

|

15. Рентабельность основной деятельности, % |

12,00 |

26,00 |

18,60 |

14,00 |

19,00 |

||

Фонд оплаты труда за последние 2 года увеличился более чем в 2 раза, так как с одной стороны предприятие развивается, захватывает все большие рынки сбыта, поэтому и увеличивается количество работников с 48 человек в 2015 году до 83 человек в 2017 году, что безусловно влияет на размер ФОТ. С другой стороны, в связи с ростом российской экономики, а также быстрыми темпами развития предприятия, растет и заработная плата каждого работника, за последние 2 года она выросла на 5 тысяч рублей и является вполне конкурентоспособной в Астрахани, что также влияет на размер ФОТ в сторону его увеличения.

Стоимость основных производственных фондов в 2016 г снизилась, так как была начислена амортизация и нового оборудования не закупалось. В 2017 году была обновлена часть парка оборудования, что и нашло свое отражение в росте среднегодовой стоимости ОПФ на 43% к 2016 году.

Однако положительная динамика показателя фондоотдачи свидетельствует о ежегодном увеличении эффективности использования оборудования, что связано с ростом продаж продукции. Увеличение продаж с 2015 по 2016 гг. почти в 2 раза, при сокращении стоимости ОПФ свидетельствует о росте эффективности использования оборудования. В 2017 году было закуплено новое оборудование, что увеличило продажи на 9,5% и стоимость ОПФ на 43%.

В динамике себестоимости также произошел значительный скачок. За двухлетний период она увеличилась в 1,6 раза, что обусловлено увеличением объема реализации. Однако, можно заключить, что в 2017 году затраты на 1 руб. реализованной продукции выросли на 6 копеек, что обусловлено большим ростом в 2017 году тарифов на энергию и грузовые перевозки. Однако, в 2016 году затраты на 1 рубль реализованной продукции сократились на 14 копеек, вследствие того, что предприятие заключило долгосрочные договоры на грузоперевозки продукции, что позволяло значительно сократить стоимость грузоперевозок и затраты на 1 рубль реализованной продукции в целом.

Однако, в 2016 году происходит рост затрат на 1 рубль реализованной продукции на 7 копеек. Причина заключается в том, что предприятие увеличивает затраты на рекламу, повышая тем самым себестоимость продукции с целью захвата рынка, вытеснения конкурентов. Одним из важнейших показателей, характеризующих финансовые результаты деятельности предприятия, являются прибыль и рентабельность. Прибыль зависит от двух показателей – цены продукции и затрат на ее производство (себестоимости продукции). За 2015-2017 гг. валовая прибыль увеличилась в 2,7 раза, при этом выручка увеличилась только в 1,7 раза, что свидетельствует о том, что предприятие увеличивает прибыль не только за счет роста производства, но и за счет эффективного управления предприятием, а именно сокращением затрат на продажу продукции, увеличением производительности труда, увеличением сбыта.

Рентабельность стабильно растет, за 2015-2017гг. рентабельность продаж увеличилась на 5,24 %. Рост рентабельности продаж свидетельствует о том, что прибыль на рубль проданной продукции растет. Такой рост происходит за счет того что прибыль ООО "Электротехническая компания" Магазин "Элко-Мегастор" растет большими темпами чем выручка от реализации продукции.

2.2. Анализ использования фонда заработной платы и затрат на оплату труда

Начиная анализ использования фонд заработной платы, в первую очередь, рассчитаем абсолютное и относительное отклонение.

Абсолютное отклонение (ΔФОТабс) определяется сравнением фактически использованных средств на оплату труда в 2017 г. с фондом заработной платы за 2016 г. и 2016 г. с 2015 г. в целом по предприятию, производственным подразделениям и категориям работников:

В таблице 4 рассмотрим абсолютное отклонение по ООО "Электротехническая компания" Магазин "Элко-Мегастор".

Таблица 4

Динамика фонда оплаты труда по ООО "Электротехническая компания" Магазин "Элко-Мегастор"

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение, тыс. руб. |

Темп роста, % |

||

|

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

||||

|

Фонд оплаты труда, тыс. руб., в т. ч.: |

8187,84 |

12735,36 |

19137,14 |

4 547,52 |

6 401,78 |

155,54 |

150,27 |

|

1. фонд заработной платы, тыс. руб. |

8031,99 |

12549,59 |

18817,28 |

4 517,60 |

6 267,69 |

156,25 |

149,94 |

|

2. прибыль, направленная на оплату, тыс. руб. |

155,85 |

185,77 |

319,86 |

29,92 |

134,09 |

119,20 |

172,18 |

По данным таблицы 4 в 2016 г. величина ФОТ по сравнению с 2015 г. увеличилась на 4547,52 тыс. руб. или на 55,54%, т.е. имеет место абсолютный перерасход ФОП по сравнению с 2015 годом. При этом увеличение вызвано ростом фонда заработной платы на 4517,60 тыс. руб. или на 56,25%, и на 29,92 тыс. руб. за счет увеличения отчислений из прибыли, идущей на оплату труда, ФОТ.

В 2017 г. величина ФОТ по сравнению с 2016 г. увеличилась на 6401,78 тыс. руб. или на 50,27 %, т.е. имеет место перерасход ФОП по сравнению с 2016 годом. При этом увеличение вызвано ростом фонда заработной платы на 6267,69 тыс. руб. или на 49,94%. Рост суммы фонда оплаты труда произошел за счет увеличения отчислений из прибыли, идущей на оплату труда, ФОТ увеличился на 134,09 тыс. руб.

Увеличение ФОТ в 2016-2017 гг. не сказалось отрицательно на прибыли от реализации продукции, так как предприятие расширялось, нанимались новые рабочие, прибыль также выросла.

Далее проведем анализ отдельно по составляющим ФОТ. В таблице 5 выполнен анализ расходования ФЗП по ООО "Электротехническая компания" Магазин "Элко-Мегастор" по категории персонала с определением факторов, оказавших влияние на изменение фонда заработной платы.

По данным таблицы 5 видно, что на изменение ФЗП (произошло резкое увеличение в 2016 году на 4517,6 тыс. руб.) оказали влияние оба фактора: за счет увеличения численности работников на 19 человек ФЗП увеличился на 3558,84 тыс. руб., а в результате увеличения средней годовой зарплаты с 167,33 тыс. руб. до 187,31 тыс. руб. ФЗП увеличился на 958,76 тыс. руб.

Итак, в 2016 году по всем категориям персонала произошло увеличение численности, наибольшее влияние на изменение ФЗП оказало изменение численности по категории продавцов, за счет этой категории увеличение произошло на 2211,04 тыс. руб., что составило 69,6% от общего изменения (2211/ 3179,27), изменение численности по МОП, специалистам и служащим оказало небольшое влияние на изменение ФЗП: 160,8 и 345,54 тыс. руб. соответственно или по 5,06 и 11,2% от общего изменения.

Таблица 5

Анализ расходования фонда заработной платы в 2015-2016 гг.

|

Категория персонала |

ФЗП, тыс. руб. |

Численность работников, чел. |

Средняя годовая зарплата, тыс. руб. |

Изменение 2016 к 2015 г (+, -) ФЗП, тыс. руб. |

|||||

|

2015 |

2016 |

2015 |

2016 |

2015 |

2016 |

за счет изменения численности |

за счет изменения средней заработной платы |

всего |

|

|

Весь персонал, в т. ч.: |

8031,99 |

12549,59 |

48 |

67 |

167,33 |

187,31 |

3179,33 |

1338,27 |

4517,60 |

|

Руководители |

782,21 |

1289,63 |

3 |

4 |

260,74 |

322,41 |

260,74 |

246,69 |

507,42 |

|

Специалисты и служащие |

958,86 |

1415,80 |

6 |

8 |

159,81 |

176,97 |

319,62 |

137,33 |

456,94 |

|

Продавцы |

5918,73 |

9273,32 |

35 |

48 |

169,11 |

193,19 |

2198,38 |

1156,21 |

3354,59 |

|

Младший обслуживающий персонал |

372,20 |

570,84 |

5 |

7 |

74,44 |

81,55 |

148,88 |

49,76 |

198,64 |

В 2016 году по всем категориям персонала произошло увеличение средней заработной платы, наибольшее влияние на изменение ФЗП оказало изменение средней заработной платы по категории рабочих, за счет этой категории увеличение произошло на 15150,75 тыс. руб., что составило 75,65% от общего изменения (15150,75/ 20027,42), изменение средней заработной платы по руководителям и специалистам и служащим оказало примерно равное влияние на изменение ФЗП: 2331 и 1860,1 тыс. руб. соответственно или по 11,64 и 9,29% от общего изменения.

Обратимся к анализу расходования фонда заработной платы в 2016-2017 гг. (табл. 6)

По данным таблицы 6 видно, что на изменение ФЗП (произошло увеличение в 2017 году на 6267,69 тыс. руб.) оказали влияние оба фактора: за счет увеличения численности работников на 16 человек ФЗП вырос на 2996,92 тыс. руб., а в результате увеличения средней годовой зарплаты с 187,31 тыс. руб. до 226,71 тыс. руб. ФЗП увеличился на 3270,77 тыс. руб.

Таблица 6

Анализ расходования фонда заработной платы в 2016-2017 гг.

|

Категория персонала |

ФЗП, тыс. руб. |

Численность работников, чел. |

Средняя годовая зарплата, тыс. руб. |

Изменение (+, -) ФЗП, тыс. руб. |

|||||

|

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

за счет изменения численности |

за счет изменения средней заработной платы |

всего |

|

|

Весь персонал, в т. ч.: |

12549,59 |

18817,28 |

67 |

83 |

187,31 |

226,71 |

2996,92 |

3270,77 |

6267,69 |

|

Руководители |

1222,16 |

1933,71 |

4 |

5 |

305,54 |

386,74 |

305,54 |

406,02 |

711,55 |

|

Специалисты и служащие |

1498,16 |

2122,90 |

8 |

10 |

187,27 |

212,29 |

374,54 |

250,19 |

624,73 |

|

Продавцы |

9247,72 |

13904,73 |

49 |

60 |

188,73 |

231,75 |

2076,02 |

2580,99 |

4657,01 |

|

Младший обслуживающий персонал |

581,55 |

855,94 |

6 |

8 |

96,92 |

106,99 |

193,85 |

80,54 |

274,39 |

Итак, в 2017 году по всем категориям персонала произошло увеличение численности, наибольшее влияние на изменение ФЗП оказало изменение численности по категории продавцов, за счет этой категории увеличение произошло на 2580,99 тыс. руб., что составило 86,1 % от общего изменения (2580,99/ 2996,92), изменение численности по руководителям и специалистам и служащим оказало примерно равное влияние на изменение ФЗП: 305,54 и 250,19 тыс. руб. соответственно или по 10,2 и 8,3% от общего изменения.

В 2017 году по всем категориям персонала произошло увеличение средней заработной платы, наибольшее влияние на изменение ФЗП оказало изменение средней заработной платы по категории продавцов, за счет этой категории увеличение произошло на 2580,99 тыс. руб., что составило 78,9% от общего изменения (2580,99/3270,77), изменение средней заработной платы по руководителям и специалистам и служащим оказало примерно равное влияние на изменение ФЗП: 406,02 и 250,19 тыс. руб. соответственно или по 12,4 и 7,6% от общего изменения.

Таким образом, увеличение численности и при значительном росте средней заработной платы оказало влияние на себестоимость выполняемых работ – она выросла в части затрат на ФОТ, что сказалось положительно на прибыли от реализации продукции, она выросла.

Проведем детерминированный факторный анализ абсолютного отклонения по ФЗП с использованием модели:

ФЗП = ЧР × Д × П × ЧЗП (2.1)

где, ЧР – среднегодовая численность работников.

Д – количество отработанных дней одним работником за год.

П – средняя продолжительность рабочего дня.

ГЗП – среднегодовая зарплата одного работника.

ДЗП – среднедневная зарплата одного работника.

ЧЗП – среднечасовая зарплата одного работника.

Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц (таблица 7):

Таблица 7

Факторный анализ фонда заработной платы

|

Факторы |

2015 год |

2016 год |

2017 год |

Изменение 2016 к 2015 |

Изменение 2017 к 2016 |

|

Среднегодовая численность работников |

48 |

67 |

83 |

19 |

16 |

|

Количество отработанных дней одним работником за год |

210 |

211 |

212,8 |

1 |

1,8 |

|

Средняя продолжительность рабочего дня |

8 |

8,1 |

8,2 |

0,1 |

0,1 |

|

Среднегодовая зарплата одного работника |

167330 |

187310 |

226710 |

19980 |

39400 |

|

Среднедневная зарплата одного работника ( х 1000) |

796,8 |

887,7 |

1065,4 |

90,9 |

177,6 |

|

Среднечасовая зарплата одного работника |

99,6 |

109,6 |

129,9 |

10,0 |

20,3 |

Изменение фонда оплаты труда в 2016 году произошло за счет:

- среднегодовой численность работников

∆ФЗПчр = 19 × 210 × 8 × 99,6 = 3179,23 тыс. руб.

- количества отработанных дней одним работником за год

∆ФЗПд = 67× 1 × 8 × 99,6 = 53,386 тыс. руб.

- средней продолжительности рабочего дня

∆ФЗПп = 67 × 211 × 0,1 × 99,6 =140,8 тыс. руб.

- среднечасовой зарплаты одного работника

∆ФЗПчзп = 67× 211 × 8,0 × 10 = 1130,96 тыс. руб.

Изменение фонда оплаты труда в 2017 году произошло за счет:

- среднегодовой численность работников

∆ФЗПчр = 16 × 211 × 8.1 × 109,6 = 2997,08 тыс. руб.

- количества отработанных дней одним работником за год

∆ФЗПд = 83 × 1,8 × 8,1 × 109,6 = 132,6 тыс. руб.

- средней продолжительности рабочего дня

∆ФЗПп = 83 × 212,8 × 0,1 × 109,6 = 193,58 тыс. руб.

- среднечасовой зарплаты одного работника

∆ФЗПчзп = 83 × 212,8 × 8,2 × 20,3 = 2940,08 тыс. руб.

Проанализируем динамику ФЗП в разрезе его элементов (статей) (таблица 8).

Таблица 8

Состав фонда заработной платы

|

Статьи ФЗП |

2015 |

2016 |

2017 |

Абсолютное изменение (стб.3-стб.2) |

Iзатрат 2017 к 2016 г |

Iзатрат 2016 к 2015 г. |

Структура абсолютного изменения, % |

||

|

2016 к 2015 |

2017 к 2016 |

2017 к 2016 |

2016 к 2015 |

||||||

|

1.оплата по тарифным ставкам (окладам), тыс. руб. |

2101,77 |

2912,44 |

4083,82 |

810,67 |

1171,38 |

1,40 |

1,39 |

18,69 |

17,94 |

|

2.оплата продавцов по сдельным расценкам, тыс. руб. |

2180,19 |

3802,59 |

6099,88 |

1622,40 |

2297,29 |

1,60 |

1,74 |

36,65 |

35,91 |

|

3 дополнительная оплата заведующим отделами по сдельным расценкам (процент от продаж), тыс. руб. |

100,63 |

132,54 |

224,95 |

31,91 |

92,41 |

1,70 |

1,32 |

1,47 |

0,71 |

|

4. премии, тыс. руб. |

2001,63 |

3127,43 |

4548,23 |

1125,81 |

1420,80 |

1,45 |

1,56 |

22,67 |

24,92 |

|

5. оплата отпусков, тыс. руб. |

600,13 |

937,67 |

1405,97 |

337,54 |

468,29 |

1,50 |

1,56 |

7,47 |

7,47 |

|

6. дополнительная оплата за перевыполнение плана, тыс. руб. |

1047,66 |

1636,91 |

2454,42 |

589,25 |

817,52 |

1,50 |

1,56 |

13,04 |

13,04 |

|

Итого: |

8031,99 |

12549,59 |

18817,28 |

4517,60 |

6267,69 |

1,50 |

1,56 |

100,00 |

100,00 |

Рассмотрение данных, приведенных в таблице 8, показало, что в 2016 году имеется увеличение ФЗП по сравнению с 2017 годом 22350 тыс. руб. или 33,1%. Наибольшая величина увеличения наблюдается по статье оплата по сдельным расценкам 8905,1 тыс. руб. или 39,84% общего увеличения ФЗП, а также по статье премии 5569,8 или 24,92% общего увеличения и по статье оплата по тарифным ставкам (окладам) 3186,9 тыс. руб. или 14,26% общего увеличения ФЗП. Другие элементы ФЗП оказали незначительное влияние на увеличение ФЗП.

В 2016 и 2017 году ФЗП растет по сравнению с предыдущим годом примерно на 50 %. Наибольший рост в 2017 году наблюдается по статье оплата продавцов по сдельным расценкам - 2297,29 тыс. руб., оплата по тарифным ставкам (окладам) выросла на 39%, а также по статье премии – 56%. Другие элементы ФЗП также оказали влияние на рост ФЗП. Одновременно с этим, был выявлен факт увеличения по статье дополнительная оплата заведующим отделами по сдельным расценкам (процент от продаж), в связи с увеличением объема реализации продукции.

Перейдем к анализу прибыли, идущей на оплату труда (в теории она называется фонд материального поощрения ФМП), то в ООО "Электротехническая компания" Магазин "Элко-Мегастор" не существует строго определенного порядка (положения), определяющего размер ФМП и условия его формирования. Отсутствует зависимость (условия) его размера от результатов трудовой деятельности, что сильно снижает стимулирующую роль ФМП, так как нет связи между результатом финансово-хозяйственной деятельности и размером вознаграждения.

Средства из прибыли на оплату труда в ООО "Электротехническая компания" Магазин "Элко-Мегастор" выделяются по остаточному принципу – в первую очередь на стабилизацию состояния предприятия. Направления использования и динамика выплат из прибыли на оплату труда представлена в таблице 9.

Таблица 9

Выплата из прибыли на оплату труда

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение (стб.3-стб.2) |

Iзатрат 2016 к 2015 (стб.3/стб.2) |

Iзатрат 2017 к 2016 (стб.4/стб.3) |

|

|

2016 к 2015 |

2017 к 2016 |

||||||

|

1. прибыль, направленная на материальное вознаграждение, тыс. руб. |

155,85 |

185,77 |

319,86 |

29,92 |

134,09 |

1,19 |

1,72 |

|

в т. ч. |

|||||||

|

на выплату премий |

142,06 |

168,60 |

289,92 |

26,54 |

121,32 |

1,19 |

1,72 |

|

на материальную помощь |

13,79 |

17,17 |

29,94 |

3,38 |

12,77 |

1,25 |

1,74 |

Показатели таблицы 9 говорят о том, что средства из прибыли расходуются, в основном, на дополнительное премирование, которое носит эпизодический, нерегулярный характер. В основном, на их выплату необходимо распоряжение директора предприятия, они приурочены к юбилеям, праздникам.

Выплаты из прибыли предприятия на оплату труда, на наш взгляд, имеют двоякий результат: для предприятия это дополнительные расходы, которые можно было бы направить на другие нужды, а для работников – это дополнительный моральный и материальный стимул и подтверждение того, что руководство предприятия о них заботиться, и это служит дополнительным стимулом в росте производительности за счет морального удовлетворения.

Итак, в ООО "Электротехническая компания" Магазин "Элко-Мегастор" средства на оплату труда выделяются из двух источников: ФЗП и ФМП. В 2016 г. по сравнению с 2015 г. сумма этих фондов увеличилась на 4547,52 тыс. руб., а в 2017 г. по сравнению с 2016 г. - на 6401,78 тыс. руб. При этом увеличение в 2017 году было вызвано не только ростом ФЗП (6267,69 тыс. руб.), но и ФМП, несколько увеличил общую сумму (134,09 тыс. руб.), направляемую на ФОТ. Анализ фонда заработной платы показал, что в 2016 году за счет увеличения численности работников ФЗП по предприятию увеличился на 3179,33 тыс. руб., а рост средней заработной платы увеличил ФЗП на 1338,27 тыс. руб., а в 2017 году за счет роста численности работников ФЗП по предприятию увеличился на 2996,92 тыс. руб., а рост средней заработной платы, повлиял в сторону увеличения ФЗП на 3270,77 тыс. руб.

Анализ ФЗП по его статьям выявил, что в 2016 году общее увеличение ФЗП было вызвано на 36,65% ростом оплаты продавцов по сдельным расценкам и 22,67% – ростом суммы выплаченной премии, а в 2017 году - на 35, 91% ростом оплаты продавцов по сдельным расценкам и 24,92% – ростом суммы выплаченной премии,.

ФМП на предприятии как таковой не формируется. Средства из прибыли по распоряжению директора направляются на единовременное премирование и материальную помощь.

Важное значение имеет тот факт, насколько расчеты по оплате труда с персоналом удовлетворяют работников.

Можно сформулировать данную проблему несколько иначе: насколько удовлетворены работники уровнем оплаты труда и материального стимулирования (по материалам анкетирования).

Для выяснения удовлетворенности работников ООО "Электротехническая компания" Магазин "Элко-Мегастор" работой на предприятии, в целом, а также уровнем оплаты труда и материального стимулирования мы провели анкетирование выборки сотрудников, составляющей 45 человек. В маркетинговом обследовании при организации анкетировании рекомендуется использовать метод случайной бесповторной выборки. Он заключается в том, что респондент отбирается случайно и второй раз уже не опрашивается. Проведем расчет выборки для нашего предприятия по формуле:

, (2.2)

, (2.2)

где,n – число единиц, которые следует отобрать для опроса;

t – коэффициент доверия, вычисляемый по таблицам в зависимости от вероятности, с которой можно гарантировать, что предельная ошибка не превысит t – кратную среднюю ошибку (при вероятности 0,990 он равен 3, а при вероятности 0,999 - 3,28; чаще всего опираются на вероятность 0,954, при которой t составляет 2);

2 – выборочная дисперсия изучаемого признака (ее обычно определяют на основе эксперимента, пробного обследования или же по аналогам) Максимальное значение дисперсии для неоднородных совокупностей σ2max=0,25;

Δ – предельная (заданная) ошибка выборки 10% (0,1);

N – численность генеральной (изучаемой) совокупности.

n = (22  0,25

0,25  83) / (0,12

83) / (0,12  83 + 22

83 + 22 0,25 ) = 45,36

0,25 ) = 45,36

Округленно численность выборки составляет 45 чел.

Это – 50 % трудового коллектива организации. Мнение подобной выборки дает реальную картину общественного мнения по поводу удовлетворенности трудовой деятельностью, а также уровнем оплаты труда и материального стимулирования сотрудников ООО "Электротехническая компания" Магазин "Элко-Мегастор".

Мы использовали ряд показателей в анкете, они размещены в таблице 10 (графа "Показатели").

Показатели оценивались нами по десятибалльной шкале. При этом показатель от 8 до 10 оценивался как высокий, от 5 до 7 как средний и ниже 5 как низкий. Полученные данные (представлены в таблице 10).

Таблица 10

Степень удовлетворенности трудовой деятельностью, уровнем оплаты труда и материального стимулирования сотрудников ООО "Электротехническая компания" Магазин "Элко-Мегастор" по определенным показателям (по десятибалльной шкале)

|

Показатели |

Средний балл |

|

Условия труда |

6 |

|

Психологический комфорт |

7 |

|

Удовлетворенность уровнем оплаты труда |

4 |

|

Удовлетворенность уровнем материального стимулирования |

3 |

|

Возможность проявить творческие способности |

8 |

|

Уровень охраны труда |

7 |

|

Стабильность кадров |

5 |

|

Производительность труда |

7 |

|

Карьерный рост |

4 |

Очевидно, что присутствует общая неудовлетворенность сотрудников различными сторонами их трудовой деятельности, на первое место можно выделить неудовлетворенность уровнем оплаты труда и неудовлетворенность уровнем материального стимулирования.

Степень удовлетворенности организацией и условиями труда на предприятии оценивается нами как средняя. Показатели степени удовлетворенности говорят о неэффективной системе материального стимулирования труда и о необходимости ее совершенствования.

3. АНАЛИЗ УРОВНЯ, ДИНАМИКИ ЗАРАБОТНОЙ ПЛАТЫ. ЭФФЕКТИВНОСТЬ СИСТЕМЫ ОПЛАТЫ ТРУДА ООО "ЭЛЕКТРОТЕХНИЧЕСКАЯ КОМПАНИЯ"

3.1. Анализ уровня, динамики заработной платы

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень. Поэтому в дальнейшем будут проанализированы причины изменения средней зарплаты работников по предприятию в целом и категориям персонала.

На основе отчетных данные по ООО "Электротехническая компания" Магазин "Элко-Мегастор" проведем анализ средней заработной платы, исчисленной из ФЗП (таблица 11).

В 2016 году по сравнению с 2015 г. в целом по предприятию средняя заработная плата увеличилась на 28,7%, а в 2017 году по сравнению с 2016 г. – на 3,7%.

Таблица 11

Уровень и динамика средней зарплаты по категориям персонала

|

Категория персонала |

Уровень среднемесячной зарплаты, тыс. руб. |

Абсолютное изменение, тыс.руб. |

Iзарплаты |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 (стб.3-стб.2) |

2017 к 2016 (стб.4-стб.3) |

2016 к 2015 (стб.3/стб.2) |

2017 к 2016 (стб.4/стб.3) |

|

|

Весь персонал, в т. ч. |

13,94 |

15,61 |

18,89 |

1,67 |

3,28 |

1,12 |

1,21 |

|

1. руководители |

21,73 |

26,87 |

32,23 |

5,14 |

5,36 |

1,24 |

1,20 |

|

2. специалисты, служащие |

13,32 |

14,75 |

17,69 |

1,43 |

2,94 |

1,11 |

1,20 |

|

3. продавцы |

14,09 |

16,1 |

19,31 |

2,01 |

3,21 |

1,14 |

1,20 |

|

4. младший обслуживающий персонал |

6,2 |

6,8 |

8,92 |

0,6 |

2,12 |

1,10 |

1,31 |

При рассмотрении средней заработной платы по категория просматривается наибольший рост по категории руководители в 2016 году – 24 %, а в 2017 г. – 20% и в 2016 году по продавцам – 14% и 20% соответственно, а в 2017 году по МОП – 31%. По категории специалисты и служащие заработная плата возросла в 2016 году на 11%, а в 2017 году – на 20 %,.

Разный темп роста средней заработной платы напрямую влияет на степень удовлетворенности работников трудом. Можно предположить, что работники имеющие низким темп роста средней заработной платы менее удовлетворены, чем работники с более высоким темпом роста средней заработной платой. Так как мотивация, удовлетворенность трудом и заработная плата коррелируют между собой, и это сказывается на производительности труда в целом по предприятию.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iзп), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0).

Аналогичным образом рассчитывается индекс производительности труда (Iгв):

Iзп 2016 г.= ГЗП1 / ГЗП0 = 187,31 / 167,33 = 1,12

Iгв 2016 г. = ГВ1 / ГВ0 = 6029,95 / 7686,58 = 0,75

Iзп 2017 г.= ГЗП1 / ГЗП0 = 226,71 / 187,31 = 1,21

Iгв 2017 г. = ГВ1 / ГВ0 = 7656,66 / 6029,95 = 1,27

Приведенные данные свидетельствуют о том, что на анализируемом предприятии темп роста производительности труда в 2016 году снижается, что свидетельствует о найме большого количества персонала без опыта работы., при этом в 2017 году этот показатель больше 1, что свидетельствует о наращении производительности труда работников, чем в 2016 году (о чем свидетельствует рассчитанный коэффициент опережения).

Коэффициент опережения (Коп) равен:

- Коп 2016= Iгв / Iзп = 0,75 / 1,12 = 0,67

- Коп 2017= Iгв / Iзп = 1,27 / 1,21 = 1,05

Для определения суммы экономии (–Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Эфзп = ФЗПф  (Iзп - Iгв) (2.3)

(Iзп - Iгв) (2.3)

- Эфзп 2016= 12549,59

(1,12 – 0,75) = 4643,35 тыс. руб.

(1,12 – 0,75) = 4643,35 тыс. руб. - Эфзп 2017= 18817,28

(1,21-1,27) = -1129,04 тыс. руб.

(1,21-1,27) = -1129,04 тыс. руб.

Таким образом, более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда в 2017 году способствовали экономии фонда зарплаты в размере 1129,04 тыс. руб., при этом в 2016 году наблюдался перерасход в размере 4643,35 тыс. руб.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как показатель производительности труда (выработка на одного работника) в относительном и натуральном выражении. Уровень и динамику выработки рассмотрим в таблице 12.

Согласно данным таблицы 12 видно, что в 2016 году в результате более быстрого роста численности работников (3,4%) по сравнению с ростом объема работ (2,2%) выработка на одного работника снизилась на 1,2%., а в 2017 году произошло наоборот: в результате более быстрого роста объема работ (18%) по сравнению со снижением численности работников (10,9%) выработка на одного работника увеличилась на 32,4%.

Таблица 12

Уровень и динамика выработки продукции на одного работника

|

Показатель |

2015 |

2016 |

2017 |

Индекс прироста |

|

|

2016 к 2015 (стб.3-стб.2) |

2017 к 2016 (стб.4-стб.3) |

||||

|

1. объем продаж, тыс. руб. |

368956,00 |

404006,82 |

635502,73 |

1,10 |

1,57 |

|

2. численность работников, чел. |

48 |

67 |

83 |

1,40 |

1,24 |

|

3. выработка на одного работника, тыс. руб./чел. |

7686,58 |

6029,95 |

7656,66 |

0,78 |

1,27 |

Рост производительности труда в 2017 году положительно сказался на работе предприятия: объем продаж увеличился на 57%, при росте производительности труда на 27%, что сказалось в конечном результате на прибыли предприятия.

Произведем детальный анализ производительности труда, воспользовавшись отчетными данными по труду (таблица 13).

Таблица 13

Отчетные данные по труду

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение (+,-) |

Индекс |

||

|

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

||||

|

1. отработанные дни одним рабочим, дни |

212 |

211 |

212,8 |

-1 |

1,8 |

1,00 |

1,01 |

|

2. численность продавцов, чел. |

35 |

49 |

60 |

14 |

11 |

1,40 |

1,22 |

|

3. численность работников, чел. |

48 |

67 |

83 |

19 |

16 |

1,40 |

1,24 |

|

4. объем продаж, тыс. р. |

368956,00 |

404006,82 |

635502,73 |

35050,82 |

231495,91 |

1,10 |

1,57 |

|

5. выработка дневная на одного продавца, тыс. руб/чел. |

49,72 |

39,08 |

49,77 |

-10,65 |

10,70 |

0,79 |

1,27 |

|

6. годовая выработка на одного продавца, тыс. руб./чел. |

10541,60 |

8245,04 |

10591,71 |

-2296,56 |

2346,68 |

0,78 |

1,28 |

|

7.доля продавцов в структуре работников |

0,73 |

0,73 |

0,72 |

0,00 |

-0,01 |

1,00 |

0,99 |

Несмотря на рост продаж в 2016 году на 35050,82 тыс. рублей, дневная выработка одного продавца сократилась на 21%, а годовая - на 22%.

Этот факт указывает на неграмотную политику в отношении найма персонала в 2016 году. Отсутствие опыта у вновь принятых работников и низкое качество обучения сотрудников на местах привело к перерасходу денежных средств предприятия на оплату труда.

Однако, в 2017 году .коллектив организации устоялся, увольнений практически не было, персонал нанимался с опытом работы, организацией проводились обучающие тренинги по работе с клиентами и знанию товара.

Поэтому в 2017 году мы наблюдаем рост продаж на 57%, не за счет увеличения ассортимента и агрессивной рекламной политики, а за счет увеличения продаж каждого продавца на 27% в день и 28% в год.

3.2. Эффективность системы оплаты труда ООО "Электротехническая компания"

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др.

Судя по данным таблицы 14 ООО "Электротехническая компания" Магазин "Элко-Мегастор" в 2017 году добилось повышения эффективности использования средств фонда оплаты труда по сравнению с 2016 годом.

Таблица 14

Показатели эффективности использования фонда оплаты труда

|

Показатель |

2015 |

2016 год |

2017 год |

Абсолютное изменение (+,-) |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

Выручка на рубль зарплаты, руб. |

45,06 |

31,72 |

33,21 |

-13,34 |

1,48 |

|

Сумма прибыли от реализации на рубль зарплаты, руб. |

4,47 |

7,43 |

5,03 |

2,96 |

-2,39 |

|

Сумма чистой прибыли на рубль зарплаты, руб. |

3,23 |

7,35 |

4,94 |

4,12 |

-2,41 |

На 1 руб. заработной платы в 2016 году продано на 13,34 руб. меньше продукции, однако получено на 2,96 руб. больше прибыли от реализации и на 4,12 руб. больше чистой прибыли, что следует оценить положительно.

В 2017 году ситуация несколько изменилась: хотя на 1 руб. заработной платы выполнено на 1,48 руб. больше продаж, получено на 2,39 руб. меньше прибыли от реализации и на 2,41 руб. меньше чистой прибыли, что следует оценить отрицательно. Однако следует отметить, что сокращение прибыли не связано с результатом работы продавцов. Как уже было сказано выше, сокращение прибыли связано с увеличением тарифов на грузоперевозки и других затрат предприятия, не связанных с оплатой труда работников.

Итак, результат анализа уровня и динамики производительности труда и соотношения между динамикой выработки и средней заработной платы:

1. В 2016 г. по сравнению с 2015 г. выработка продукции на одного работника снизилась на 22% и составила 8245,04 тыс.руб./чел. в год. Уменьшение произошло в связи с уменьшением дневной выработки на одного рабочего на 21% и уменьшения количества отработанных дней одним рабочим в год на 1 день, доля продавцов в составе работников оставалась стабильной.

2. В 2017 г. по сравнению с 2016 г. выработка продукции на одного работника увеличилась на 28% и составила 10591,71тыс. руб./чел. в год. Увеличение произошло благодаря увеличению дневной выработки на одного рабочего на 27 % и увеличению количества отработанных дней одним рабочим в год на 1%. Уменьшение доли рабочих в составе работников несколько снизило отрицательно не отразилось на выработку.

3. В 2016 г. по сравнению с 2015 г, сократилась выручка от реализации на 1 рубль затрат на оплату труда на предприятии, что свидетельствует о неэффективной работе в области найма персонала, однако в 2017 году ситуация стабилизировалась. Это положительно сказывается на предприятии, так как для расширенного воспроизводства, получения необходимой прибыли и рентабельности производства нужно, чтобы темпы рост производительности труда опережали темпы роста его оплаты. Если этот принцип нарушается, то это приводит к перерасходу фонда зарплаты, повышению себестоимости вырабатываемой продукции и уменьшению прибыли.

На предприятии ООО "Электротехническая компания" Магазин "Элко-Мегастор" применяются две системы оплаты труда – повременная и сдельная, которые используются в виде премиальной системы. Оплата труда руководителей, специалистов, служащих, охраны и МОП (младшего обслуживающего персонала) осуществляется по повременной системе Оплата труда продавцов, а также доплата заведующим секций осуществляется по сдельной системе.

В штатном расписании, которое составляет коммерческую тайну предприятия, утверждены директором оклады повременщикам. Нами проведен анализ окладов, в ходе которого было выявлено, что установленные оклады не имеют привязки к рекомендуемым тарифно-квалификационным справочником разрядам, т.е. нет системности.

По сдельной системе оплачивается труд рабочих, в основе которой лежит коллективная сдельная расценка и нормы времени (выработки).

Нормы времени установлены на основании типовых (отраслевых) нормативов, которые не пересматривались применительно к техническим и организационным особенностям ООО "Электротехническая компания" Магазин "Элко-Мегастор", а, следовательно, не совсем точно отражают затраты труда.

Продавцам устанавливается план (задание) продаж путем умножения сменной выработки (по нормативам) на рабочие дни.

При доплате заведующим секции коммерческим агентам применяется также разновидность сдельной оплаты – процент от суммы, реализованной продукции.

Проанализируем соотношение между двумя системами заработной платы, таблица 15.

Таблица 15

Соотношение между системами заработной платы

|

Формы заработной платы |

Сумма заработной платы |

Численность работников |

||||||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

|

|

Сдельная |

4176,63 |

52 |

7216,01 |

57,5 |

11440,91 |

60,8 |

35 |

72,92 |

49 |

73,13 |

60 |

72,29 |

|

Повременная |

3855,3552 |

48 |

5333,57575 |

42,5 |

7376,37376 |

39,2 |

13 |

27,08 |

18 |

26,87 |

23 |

27,71 |

|

Итого |

8031,99 |

100,00 |

12549,59 |

100 |

18817,28 |

100 |

48 |

100 |

67 |

100 |

83 |

100 |

Как видно из таблицы 15 в 2016 году увеличилась доля сдельщиков с 72,92 до73,13%, а в 2017 году сократилась с 73,13% до 72,29 %, однако доля сдельной формы заработной платы увеличилась в 2016 году с 52% до 57,5%, а в 2017 году с 57,5% до 60,8%. Следовательно, сдельная средняя зарплата повысилась по сравнению с повременной средней зарплатой. Произошло уменьшение доли повременной формы заработной платы в 2016 году с 48% до 42,5%, а в 2017 году с 42,5% до 39,2%., однако произошло сокращение численности работников – повременщиков в 2016 году с 27,08% до 26,87%, а в 2017 году с 26,87% до 27,7%.

Эффективность труда зависит от правильно подобранной системы оплаты труда и мотивации для конкретного сотрудника и совпадения целей компании и сотрудника. Что напрямую оказывает влияние на конечный результат деятельности предприятия. Рассмотрим, как организована система оплаты труда в ООО "Электротехническая компания" Магазин "Элко-Мегастор".

Рассматривая специфику труда продавцов и заведующих секциями, в ООО "Электротехническая компания" Магазин "Элко-Мегастор" можно сделать следующие выводы:

1. Работа по анализу нормирования труда не ведется.

2. Существует реальная возможность увеличения выработки у продавцов против установленных норм, а также возможность и необходимость совмещения профессий.

3. Имеется необходимость роста выработки, при этом ведется четкий учет выработки.

На основании выше перечисленного, применение данной формы оплаты по категории продавцов и заведующих секциями, целесообразно, но, на наш взгляд, необходимо совершенствование оплаты труда. По остальным категориям работников оплата производится по повременной системе (руководители, специалисты, МОП, охрана), так как результаты труда этих работников трудно поддаются (или вообще не поддаются) количественной оценке. Таким образом, в ООО "Электротехническая компания" Магазин "Элко-Мегастор" закономерно была введена повременная оплата.

- Персонал в ООО "Электротехническая компания" Магазин "Элко-Мегастор" кроме тарифной части зарплаты получают и дополнительную в виде премий.

- Премирование работающих в ООО "Электротехническая компания" Магазин "Элко-Мегастор" осуществляется из двух источников: фонда заработной платы и прибыли. Начисление и выплата премий из фонда заработной платы происходит в соответствии с Положением о премировании. К основным условиям премирования отнесены выполнение плана прибыли и продажа аксессуаров. Дополнительные условия связаны с продажей аксессуаров к продукции – не менее 6% от продаж. В положении показатели премирования разработаны отдельно по продавцам и руководителям (специалистам). По категории руководителей и служащих показателем премирования выступает выполнение и перевыполнение плана рентабельности продукции: размер премии 25% за выполнение плана, и за каждый процент сверх плана 2%, но общий размер премии также не может превышать 40%. По категории продавцов при выполнении планового задания выплачивается премия в размере 25% от сдельного заработка и за каждый процент сверх плана по 2%, но при этом общий размер премии не может превышать 40%.

Между членами секции весь коллективный заработок распределяется по тарифным ставкам, отработанному времени и коэффициенту сдельного приработка по формуле (2.4):

Зсд = Зтар. × Кз (2.4)

где, Зсд – сдельный заработок, причитающийся отдельному работнику

секции, в руб. и коп.;

Зтар – заработок продавца по его тарифной ставке за отработанное время в составе секции в руб. и коп.;

Кз – коэффициент заработка секции, который определяется как отношение фактического сдельного заработка к общему заработку продавцов секции по тарифным ставкам за отработанное ими время в составе секции.

За счет прибыли премирование не существует в виде системы и не зафиксировано в виде положения, где был бы установлен порядок и условия применения.

ЗАКЛЮЧЕНИЕ

Проблема развития систем оплаты труда в направлении достижения целей бизнеса весьма актуальна, и в перспективе ее значение будет возрастать в связи с повышением значимости человеческого фактора в обеспечении конкурентоспособности предприятий.

В ходе выполнения выпускной квалификационной работы были изучены теоретические аспекты оплаты труда в современных условиях, проведена оценка состава фонда заработной платы, разработаны пути совершенствования систем оплаты и стимулирования на предприятии ООО "Электротехническая компания" Магазин "Элко-Мегастор".

Заработная плата представляет собой один из основных факторов социально-экономической жизни каждого коллектива. Трудящийся и его семья удовлетворяют свои потребности в пропитании, одежде, жилье и т.д. полностью за счет заработной платы. Выделяются три функции заработной платы: воспроизводственная, стимулирующая, регулирующая.

Заработная плата – важнейшая часть системы оплаты и стимулирования труда, один из инструментов воздействия на производительность работника, персонала. Большинство российских руководителей считают, что к успешному труду людей побуждает, в первую очередь, заработная плата. Поэтому, если компания не может платить большие деньги, народ обычно работает "спустя рукава", и руководство с этим мирится, оправдывая такое положение дел лимитом в финансовых ресурсах.

Главная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от количества и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. - Электорн.дан. [М.,2018]

- Адамчук В. В. и др. Экономика труда. Учебник/ В. В. Адамчук, Ю. П. Кокин, Р. А. Яковлев. Под ред. В. В. Адамчука. - М.: ЗАО «Финстатинформ», 2016.- 431 с.

- Алехина О.Е. Экономическое стимулирование развития работников организации. // Управление персоналом. 2016. - № 1. – с. 50-52.

- Вишняков О.Л. Оплата труда персонала в системе сбалансированных показателей / О.Л. Вишняков, В.П. Грачев // Управление персоналом. 2015. – № 19. – с. 47 – 49.

- Губанов С. Система организации и поощрения труда (опыт методической разработки) // Экономист. 2015. - №4. -с.20-22.

- Катульский Е.Д. Основные направления государственной политики на российском рынке труда.//Человек и труд. 2017. - №1. - С. 70

- Кокин Ю. Теория заработной платы и современные реалии оплаты труда в России // Человек и труд, 2016. №2. С.11-19.

- Кокорев В.П. Материально-денежная мотивация управленческого труда. Учеб. пособие. – М.: Высш. Шк., 2016.-240с.

- Маслов Е.В. Экономическое управление персоналом предприятия. М.: Инфра 2015 – 264 с.

- Парфенова Т.В. Японская модель управления человеческими ресурсами: опыт адаптации в других странах (на примере Великобритании) // Менеджмент в России и за рубежом. 2015. - №2. -с. 97-102.

- Яковлев Р.Л. Реформирование заработной платы - процесс длительный// Человек и труд. 2015. - № 10. С. 84-87.

-

Адамчук В.В. и др. Экономика труда. М., 2017. – С.154. ↑

-

Добролюбов Е. А. Система материального и нематериального стимулирования (мотивации) персонала // Банковские технологии. 2016.- № 3. -с. 41. ↑

-

Алехина О.Е. Стимулирование развития работников организации. // Управление персоналом. 2017. - № 1. – с. 50. ↑

-

Губанов С. Система организации и поощрения труда (опыт методической разработки)» // Экономист. - 2016. - №4. -с.20 ↑

-

Варданян И.С. Новые тенденции к мотивации персонала// Управление персоналом. 2016. – № 9. – с. 93. ↑

-

Там же. ↑

-

Вишняков, О.Л. Мотивирование персонала в системе сбалансированных показателей / О.Л. Вишняков, В.П. Грачев // Управление персоналом. 2016. – № 19. – с. 47. ↑

-

Бурмистров А. , Газенко Н. Какие методы повышения мотивации персонала являются наиболее действенными?// Управление персоналом. 2017.- № 7. - с. 48. ↑

-

Алехина О.Е. Стимулирование развития работников организации. // Управление персоналом. 2017. - № 1. – с. 50. ↑

- Сущность и классификация управленческих решений, методы их принятия

- Построение организационных структур (Теоретические основы организационной структуры предприятия как основы совершенствования функционирования организации)

- Построение организационных структур (Теоретические аспекты формирования))

- Характеристика и анализ деятельности ООО «Балтлес»

- СУЩНОСТЬ ГРАЖДАНСКОГО ОБЩЕСТВА

- .Правовые основы оперативно-розыскной деятельности в России.

- Авторитет и лидерство в системе менеджмент.

- Гендерные различия проявлений профессионального стресса (Теоретические основы гендерных особенностей поведения при стрессе))

- Понятие и история нотариата в Российской Федерации

- Организация финансов организаций и их принципы

- МОТИВАЦИЯ РАБОТНИКОВ: ПРАВОВЫЕ АСПЕКТЫ

- Общая характеристика систем управления. Важнейшие принципы управленческой деятельности