Основные этапы формирования налогового учета в России (Определение налогового учета)

Содержание:

ВВЕДЕНИЕ

В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Эффективное функционирование всей национальной экономики зависит от того, насколько хорошо построена налоговая система.

Развитие налоговой системы отражает как уровень развития экономики, так и уровень развития государственных форм (степень развития демократических процессов, формы зависимости государственной власти от общества). Поэтому становится интересным рассмотреть основные этапы формирования налоговой системы не только нашей страны, но и эволюцию налоговых систем разных стран.

Именно налоговая система сегодня оказалась, пожалуй, основным предметом дискуссий о путях и методах реформ, а также резкой критики.

На данный момент существует большое количество разнообразной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт налогообложения. Но из-за того, что российская налоговая система создается заново, сегодня не хватает монографий отечественных авторов по налогообложению, в которых можно было бы найти информацию и предложения по созданию российской налоговой системы, отвечающей нашим российским реалиям.

Таким образом, целью курсовой работы является рассмотрение основных этапов формирования налогового учета в России.

Для достижения этой цели были поставлены следующие задачи:

- определить понятие налогового учета;

- изучить историю налогового учета;

- Рассмотреть основных этапов развития налоговой системы в Российской Федерации;

- Изучить организацию системы налогового учета в России и их особенности;

- В зависимости от экономического содержания налогов, объекта налогообложения, уровня представления и использования, налоги следует разделить и изучить в соответствии с классификациями налогового учета в России.

Цели и задачи определили структуру курсовой работы, которая состоит из введения, 2-х глав и заключения.

В первой главе рассматриваются основные понятия, история возникновения и этапы развития налогового учета.

Во второй главе определены основные понятия системы налогового учета и их классификация.

Для написания курсовой работы использовались такие методы исследования, как исторический метод, анализ документов, сравнительный анализ и группировка данных.

В заключение приводятся выводы, полученные в результате написания курсовой работы. Завершает курсовую работу список использованных источников.

Глава 1. Теоретические основы налогового учета

1.1. Определение налогового учета

Налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о формировании налоговой базы по конкретному налогу путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы по этому налогу. [2]

Налоговый учет дает представление информации о доходах и затратах предприятия для определения убытка и прибыли. Прибыль, в соответствии с 247 статьей налогового кодекса, выступают суммы поступивших средств, уменьшенные на величину издержек. Расходы в налоговом учете подразделяются на те, которые принимаются в расчет в текущем периоде, и те, которые переносятся на предстоящие. Основные задачи: определение размера обязательных платежей и величины задолженности по отчислениям с прибыли на конкретную дату. Предметом налогового учета является непроизводственная и производственная деятельность организации, при осуществлении которой у нее появляется обязанность по уплате налога.

Формируя систему сбора и обобщения сведений для определения базы налогового учета можно принимать во внимание ряд требований. Налоговый учет должен быть организован так, чтобы информация из первичной документации обеспечивала возможность: непрерывно отражать факты хозяйственной жизни в хронологической последовательности; систематизации событий; формирования показателей декларации по отчислению с прибыли.

Ведение налогового учета входит в обязанность всех компаний, организаций, том числе применяющих специальные налоговые режимы. Оно дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций. И ведется в специальных формах - налоговых регистрах. А порядок ведения налогового учета должен быть прописан в учетной политике организации для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Законодательно определение понятию «налоговый учет» дано только в отношении порядка исчисления налога на прибыль организаций. Согласно ст. 313 гл. 25 «Налог на прибыль организаций» части второй Налогового кодекса РФ (гл. 25 введена в действие с 1 января 2002 г. в соответствии с Федеральным законом от 6 августа 2001 г. №110-ФЗ), налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В разделе 9 Методических рекомендаций по применению гл. 25 «Налог на прибыль организаций» части второй Налогового кодекса РФ, утвержденных Приказом МНС России от 20 декабря 2002 г. №БГ-3-02/729 (далее также – Методические рекомендации МНС России по применению гл. 25 НК РФ), система налогового учета охарактеризована следующим образом: это особый порядок учета доходов и расходов, момента их признания. Система подразумевает особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов (т.е. расходы формируют стоимость соответствующего объекта учета, который влияет на налоговую базу последующих отчетных (налоговых) периодов по специальным расчетам (алгоритмам), предусмотренным гл. 25 НК РФ).

Статьей 313 НК РФ (в ред. Федерального закона от 29 мая 2002 г. №57-ФЗ) также установлено, что на основе данных налогового учета налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода. До внесения Федеральным законом от 29 мая 2002 г. №57-ФЗ изменений и дополнений в гл. 25 НК РФ абз. 1 ст. 313 НК РФ был изложен в следующей редакции: налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если статьями гл. 25 НК РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета. [3]

Налоговый учет ведется по каждому налогу отдельно, однако цели и правила ведения налогового учета для всех налогов одни.

Целями ведения налогового учета являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.[4] Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Налоговый учет должен содержать информацию о порядке формирования суммы доходов и расходов; доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде; сумму остатка расходов, подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчетам с бюджетом по налогу.

Налоговый учет нужен для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога, обеспечить информацией внутренних и внешних пользователей. Налоговый учет имеет место во всех случаях, когда на налогоплательщиков законодательством о налогах и сборах возложена обязанность ведения учета своих доходов (расходов) и объектов налогообложения. Согласно п. 1 ст. 375 гл. 30 «Налог на имущество организаций» НК РФ при определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Примером установления ведения налогового учета без использования данных бухгалтерского учета является упрощенная система налогообложения, предусмотренная гл. 26.2 НК РФ. Согласно п. 1 ст. 346.24 НК РФ налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. [5]

К способам ведения налогового учета, утверждаемым организацией, относятся:

-Методы оценки отдельных видов активов и обязательств организации;

-Формы аналитических регистров налогового учета;

-Определение налоговой базы и периодичность предоставления отчетности.

-Другие решения, необходимые для организации налогового учета.

Наличие (принятие и формирование) учетной политики обязательно для организаций всех организационно-правовых форм (п. 3 ПБУ 1/2008). Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с ПБУ 1/2008 либо, исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности (п. 1 ПБУ 1/2008). [6]

Учетная политика организации - это обязательный документ, принимаемый организацией, в котором в соответствии с действующим бухгалтерским законодательством закрепляются «внутренние» правила (способы) ведения бухгалтерского учета.

Изложенное выше позволяет утверждать, что налоговый учет имеет место во всех случаях, когда на налогоплательщиков законодательством о налогах и сборах возложена обязанность ведения учета своих доходов (расходов) и объектов налогообложения.

1.2. История возникновения и развития налогового учета

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Один из основоположников теории налогообложения А. Смит говорил о том, что налоги для тех, кто их выплачивает - признак не рабства, а свободы. [4]

Возникновении налога связано с первыми общественными потребностями. С появлением государственного строя возникли первые узаконенные формы налогообложения. Это было связано с необходимостью содержать армию, флот, чиновников порождает создание первых налоговых систем и органов контроля над правильным исполнением государственных приказов. Налоги взымались сначала как продукты, зерно, ткани, драгоценности, участие в военных походах.

При императоре Августе Октавиане (63 г. до н. э. – 14 г. н. э.), были утверждены поземельные налоги, налоги на недвижимость, скот, рабов и другие ценности. Устанавливался строгий государственный контроль с целью более справедливого распределения налогов и увеличения их отдачи. Уже тогда был составлен кадастр, содержавший данные о землевладельцах, производилась перепись имущественного состояния граждан. К этому времени относится и появление налога с оборота — при торговле рабами необходимо было уплатить 4% от суммы продажи. Многие формы древних налогов сохранились, правда, в несколько видоизмененном виде, до наших дней.

Главным источником доходов в римских провинциях служил поземельный налог. В среднем его ставка составляла одну десятую доходов с земельного участка, хотя применялись и особые формы налогообложения, например налог на количество фруктовых деревьев, включая виноградные лозы. Облагалась налогом и другая собственность: недвижимость, живой инвентарь, ценности. Каждый житель провинции должен был платить единую для всех подушную подать. Существовали и косвенные налоги, а именно налог с оборота обычно по ставке 1% особый налог с оборота при торговле рабами по ставке 4% и налог на освобождение рабов по ставке 5% от их стоимости. Налогом с наследства облагались лишь граждане Рима. Налог носил целевой характер, полученные средства направлялись для пенсионного обеспечения профессиональных солдат.

В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов. Среди них: поземельный налог; подушная подать, налоги на оснащение армии, налог на покупку лошадей, налог на рекрутов, заплатив который можно было освободиться от воинской повинности, пошлина на продажу товаров (обычно ее ставка составляла 10 - 12,5%), пошлина на выдачу государственных актов и т.д. [3].

Широко практиковались в Византии чрезвычайные налоги: на строительство флота, содержание воинских контингентов и пр. Но обилие налогов не привело к финансовому процветанию Византийской империи. А из-за чрезмерного налогообложения произошло сокращение налоговой базы, финансовые кризисы, ослаблявшие мощь государства.

Налоговая система на Руси стала складываться с объединением Древнерусского государства с конца IX в. Основным источником доходов княжеской казны была дань. Дань взималась двумя способами: «повозом», когда она привозилась в Киев, и «полюдьем» когда князья или княжеские дружины сами ездили за нею. После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками — уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Косвенное налогообложение существовало в форме торговых и судебных пошлин. Пошлина взималась за провоз товаров через горные заставы, за перевоз через реку, за право иметь склады, за право устраивать рынки. В середине XVII в. была установлена единая пошлина для торговых людей – 10 денег (5 копеек) с рубля оборота.

К концу XV века объединение русских земель существенных изменений не произошло. Большинство прямых налогов собирал Приказ большого прихода. Обложением налога населения занимались территориальные приказы. В силу этого финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана.

В конце XVII в. и продолжившийся до конца XVIII в., характеризуется существенными экономическими и общественными изменениями и, как следствие, изменениями в налогообложении. Налоговая ставка постоянно росло, это связана с развитием социальной инфраструктуры, что требовало поступления все большего количества денег в государственную казну. Именно в тот период была создана классификация, были введены понятия прямых и косвенных налогов. Появился первый акцизный сбор: деньги взимались за все ввозимые в город и вывозимые за его пределы товары.

Барщина, оброк, дань, пошлины за провоз товаров — все эти виды налогов были характерны для натурального хозяйства, крепостного строя. Иван III ввел денежные налоги, прямые и косвенные. Основной налог — подушный — взимался с посадских людей и крестьян, было также введено множество сборов на содержание различных подразделений и государственных войск. Иван III понимал, что необходимо ввести отчетность по налогам, но стройной системы ему создать не удалось. В этом преуспел Алексей Михайлович (1629-1676 гг.). Он создал Счетную палату, которая обязана была следить за своевременной уплатой налогов. Частые войны заставляли царя увеличивать поборы, что породило бунты и крестьянские восстания. При Петр I характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства, крупномасштабных государственных преобразований. И возникли дополнительные налоги , вызывающих недоумение и возмущение у крестьян (например, налог на бороды). При Петре также возникли гербовый сбор, подушный сбор с извозчиков (десятая часть доходов от их найма), налоги с постоялых дворов, печей, плавных судов, арбузов, орехов, продажи съестного, найма домов, ледокольный и другие налоги и сборы. Облагались даже церковные верования. Продолжила совершенствовать систему налогообложения Екатерина II. В годы ее правления косвенные налоги стали давать больше прибыли бюджету, чем прямые. Именно в конце XVIII в. закладывались основы современного государства, проводящего активную экономическую, в том числе финансовую и налоговую, политику. Это касается, как стран Западной Европы, так и России.

В 1881-1885г.г. в России была проведена налоговая реформа, были отменены соляной налог и подушная подать, проведена реорганизация системы сбора налогов и введены некоторые новые налоги. В России прямые налоги в бюджете играли второстепенную роль по сравнению с налогами косвенными. [7]

В XIX в. количество налогов в налоговых системах большинства стран уменьшается, 9—79 гг. н.э. возрастает роль законодательства при их установлении и взимании. После Первой мировой войны закладывается конструкция современной налоговой системы. В начале 80-х гг. XX в. во всех ведущих индустриальных странах мира были проведены масштабные налоговые реформы, направленные на гармонизацию налоговых систем западноевропейских стран, упрощение структуры налогов, сокращение налоговых льгот и бюджетного дефицита[8] .

Государство берёт в свои руки все функции установления и взимания налогов, т. к. правила обложения успели выработаться. Региональные органы власти играют роль помощников.

1.3. Эволюция налогового учета в РФ

Современная система налогового учета относительно недавнюю историю.

С момента появления в российском финансовом законодательстве первых элементов налогового учета, и до наших дней данная специализированная система прошла несколько этапов своего становления и развития.

Перестройка экономики России в соответствии с принципами рыночного хозяйствования неизбежно вызывает качественную реструктуризацию всей финансовой системы страны, отношений между государством и налогоплательщиками.

Реформирование и усиление фискальной направленности современной системы налогообложения в Российской Федерации способствовало возникновению налогового учета как системы обобщения информации для определения налоговой базы в целях исчисления налогов в организациях.

Постоянно развивающиеся концепции организации финансовых потоков между организациями и бюджетной системой требуют стабильных и неизменных принципов формирования учетных данных отчетности. Поэтому их основа - правила получения, обработки и предоставления деловой информации её пользователям должна действовать постоянно.

В этой связи особую значимость приобретает проблема адекватного сочетания принципов и порядка сосуществования системы бухгалтерского и налогового учетов. Приоритетной становится необходимость идентификации элементов системы ведения учета и составления отчетности для целей налогообложения, планирования и прогнозирования деятельности организации. [9]

Рассмотрим подробнее особенности и отличительные черты каждого этапа формирования налогового учета в России 1 этап - с 1 января 1992 года по 3 декабря 1994 года;

I этап (начальный) продлился с 1.01.1992 по 2002 года. До проведения российской налоговой реформы конца 1991 года существующая в тот период система бухгалтерского учета была полностью подчинена решению налоговых задач.

Однако с 1 января 1992 года, т.е. с момента введения в действие новой налоговой системы России, стали появляться отдельные элементы налогового учета. Согласно п. 5 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций» (в ред. от 27.12.1991) было впервые предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции, работ и услуг, по ценам ниже себестоимости, под выручкой, для целей налогообложения, понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции». Таким образом, выручка стала определяться не по цене реализации, а по мифической среднерыночной цене, независимо от того, была ли фактическая цена реализации выше или ниже фактической себестоимости. В результате возникло первое отличие налогового и бухгалтерского учета, введенное в действие. Кроме того, уже в этот период для целей налогообложения и для целей бухгалтерской отчетности стали использоваться специализированные показатели. Так, если показатель прибыли, полученной организацией за отчетный период, отражаемый по строке 090 «Отчеты о финансовых результатах и их использовании» (форма №2), имел наименование «Балансовая прибыль или убыток», то по строке 1 «Расчета налога от фактической прибыли» показатель прибыли уже имел иное наименование − «Валовая прибыль». Согласно приложению № 4 к инструкции ГНС РФ от 6 марта 1992 г. №4 «О порядке исчисления и уплаты в бюджет налога на прибыль организаций», валовая при быль, отражаемая по строке 1 расчета, определяется исходя из прибыли по бухгалтерскому учету с учетом ее уменьшения (увеличения) при расчете результата от сделок по реализации продукции по цене не выше себестоимости. [10]

В эти года были разработаны программы по поддержке малого бизнеса, предоставлена возможность осуществлять предпринимательскую деятельность физическим лицам — индивидуальным предпринимателям. Действует система налоговых вычетов, дающих возможность гражданам получить компенсацию при покупке недвижимости и имущества, затратах на образование и лечение. Реформы последних лет приближают Россию к европейским стандартам налогообложения, но предстояло еще много пересмотреть чтобы налоги уплачивались в полном объеме, но не превышали тот уровень, когда они начинают мешать предприятиям развиваться и заставляют компании искать пути уклонения от начисления и уплаты государственных сборов.

1 января 1994 года были повышены ставки на налог. Многие предприятии начали уклоняться от налоговых выплат. С этим связано беспорядок в налогообложении подрывал стабильность в финансово-бюджетной сфере экономики России, сокращал возможности для государственных инвестиций и финансирования бюджетной сферы, снижал эффективность макроэкономических мероприятий. И каждый раз фирмы находили новые способы противодействия этой политике и продолжали уклоняться от налогов. Это говорит о том, что уровень налогообложения в 1990-е годы был завышенным и неприемлемым для фирм.

В связи с вышеизложенным, в течение трех с половиной лет государственные органы постепенно вводили специальный учет для целей налогообложения.

На этом этапе налоговый учет ни по одному налогу законодательно не закреплен. Налоги исчисляются на основе данных бухучета или отдельных учетных регистров, не относящихся к регистрам бухгалтерского учета, например, книга покупок по НДС. По большинству налогов системы налогового учета не разработаны, существуют только налоговые декларации (расчеты налогов) по некоторым налогам. [9]

Делая выводы, можем отметить:

- на протяжении с 1992 по 2001 - для целей налогообложения прибыли использовались данные бухгалтерского учета и применялась система корректировок бухгалтерских показателей, которая не приводила к лишним трудозатратам, а также не вызывала неясностей у налогоплательщиков и налоговых органов.

-было очень много количество корректировок, подготовка декларации по налогу на прибыль – трудозатратной.

II этап (становления) характеризуется всесторонним развитием налогового учета, разработкой и формированием систем налогового учета по отдельным налогам. Был введен налоговый учет по налогу на прибыль.

1 января 2002 года была введена в действие 25 глава Налогового кодекса «Налог на прибыль организаций». Самыми существенными чертами налога на прибыль в новой редакции стали:

- «котловой» подход к определению налогооблагаемой прибыли организации, по ряду групп расходов были введены совершенно новые принципы расчета, отличные от бухгалтерского учета.

Это коснулось, прежде всего, амортизационных отчислений, поскольку для целей налогового учета с 1 января 2002 года был введен в действие перечень классификации основных средств, в зависимости от срока их полезного использования. Эта классификация существенно отличалась от используемой в бухгалтерском учете группировки основных средств, согласно постановлению №1072. Что существенно изменилась классификация нематериальных активов в налоговом учете по сравнению с бухгалтерским учетом.

Согласно Федеральному закону 212-ФЗ от 22.07.2010 г. ЕСН отменен. Введены обязательные страховые платежи во внебюджетные фонды. Изменилось не только количество лимитируемых (нормируемых) затрат, но и сами нормативы этих затрат. Что значительно увеличило налоговые ставки. Таким образом, различия в бухгалтерском и налоговом учете, прежде всего, при определении налога на прибыль, стали настолько существенными, что потребовали (в соответствии с законодательством) введения в каждой организации налогового учета и создания специальных налоговых регистров.

На этом этапе существуют как двухуровневые, так и трехуровневые системы налогового учета по всем налогам. Эффективность налоговой системы оценивается в двух плоскостях. С одной стороны, оценивается фискальная составляющая налоговой системы, с другой — ее регулирующая компонента, т. е. воздействие налогов на рыночное поведение производителей и потребителей.

Таким образом, в России действует трехуровневая налоговая система. Такая система присуща большинству государств, имеющих федеративное устройство. Это федеральные; региональные; местные.

Разделение налогов по уровням власти обеспечивает осуществление государством регулирующей функции, позволяя ему воздействовать на социально-экономические процессы на федеральном, региональном и местном уровнях. Создается теоретическая база налогового учета в различных вариантах, один из которых должен быть принят за основу налогового учета по всем налогам России на последующем этапе. Налоговый и бухгалтерский учет на этом этапе еще достаточно сильно связаны, так как при исчислении налоговой базы по многим налогам используются данные бухгалтерского учета. Вводилось единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень федеральных и местных налогов, порядок их взыскания.

Делая выводы, можем отметить:

- что оно явно носило скоропалительный характер, что не могло не повлиять негативно на качество самого текста этого основополагающего в области налогообложения документа.

- кроме этого, пока не удалось решить одну из главных проблем: создать единую комплексную систему налогов в Российской Федерации, стабилизировать ее хотя бы в пределах одного финансового года, устранить противоречия в законодательных актах.

- и все же налоговая система еще содержит большое количество плохо собираемых налогов, осложняющих хозяйственную деятельность предприятий, способствующих уходу бизнеса в тень.

III этап (заключительный). Налоговый учет по всем налогам полностью урегулирован на законодательном уровне. Налоговый учет полностью независим от бухгалтерского учета. Все системы налогового учета по всем налогам государства сформированы. Налоговый учет по всем налогам подчинен единым правилам. Системы налогового учета имеют четко выраженную трехуровневую структуру. [9]

Для дальнейшего мероприятия по формированию налоговой системы, содействующей достижению высоких показателей роста российской экономики, можно предусматривать следующие приоритеты:

Во- первых создание условий, позволяющих России конкурировать на рынке капиталов и других инвестиционных ресурсов. Необходимо обеспечить достаточный уровень доходности на вложенные инвестиции, сопоставимый с уровнем доходности в других странах. Создания благоприятного налоговый режим способствует повышению рентабельности вложенного капитала, повышая тем самым относительную инвестиционную привлекательность и конкурентоспособность российской экономики.

Во- вторых выравнивание налоговой нагрузки между отраслями экономики. Необходимо обеспечить снижение налогового бремени в отношении этих секторов (за исключением производства подакцизных товаров) при некотором повышении нагрузки на сырьевой сектор.

В третьих, выравнивание налоговой нагрузки между отдельными хозяйствующими субъектами, занимающимися одной и той же экономической деятельностью. Необходимо исключить возможность манипулирования положениями налогового законодательства для уклонения от уплаты налогов.

Глава 2. Основы налогообложения в Российской Федерации

2.1 . Системы налогового учета

Налоговый учет представляет собой систему регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов или расходов, учитываемых в определенном положениями Кодекса порядке при исчислении налоговой базы текущего или будущих периодов.

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения налогового учета, формирования и отражения в регистрах информации об объектах учета. [1]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому.

Налоговый учет ведется по каждому налогу отдельно, но имеет свои практические особенности. Хотя общая модель системы налогового учета, с теми или иными допущениями применима к любому из существующих налогов России.

Налоговое право РФ рассматривается, как правило, с трех точек зрения: как отрасль (подотрасль) российского права, как отрасль юридической науки и как учебная дисциплина. И порядок ведения налогового учета по налогу устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Все изменение, при этом, касающиеся отдельных хозяйственных операций и объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. А любые изменения с начала нового налогового периода должны отражаться учетной политике для целей налогообложения и применять

В России налоговое право представляет собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Указанные общественные отношения (налоговые правоотношения) составляют предмет налогового права. Система таких отношений представляет собой совокупность следующих общественных отношений:

1. властных отношений по установлению, введению и взиманию налогов и сборов в РФ.

2. правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязательств по исчислению и уплате налогов или сборов.

3. правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства.

4. правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений.

5. правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками, составляющими предмет правового регулирования налогового права общественных отношений в сфере налогообложения, выступают физические и юридические лица, в том числе:

- налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, органы внебюджетных фондов и др.

- органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, учет и регистрацию имущества и сделок с ним(регистраторы), социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля и кредитные организации.

Объектом налогового права является аналитическое исследование общественных отношений в сфере налогообложения.

Также в налоговом праве выделяют два метода:

- публично-правовой метод (или метод власти и подчинения, авторитарный метод, императивный метод)

-гражданско-правовой метод(или диспозитивный метод, метод координации, метод автономии)

Так как отношения, регулируемые налоговым правом по большей части относятся к сфере публичного права, императивный метод правового регулирования применяется в налоговом праве более часто. Диспозитивный метод используется, например, при регулировании отношений по заключению договоров о предоставлении налогового и инвестиционного налогового кредита[4].

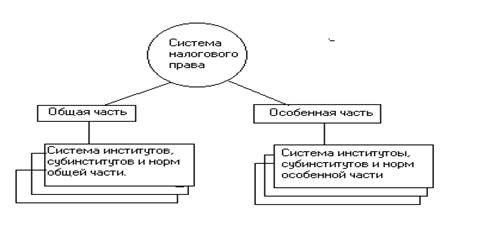

Нормы налогового права группируются в две части – общую часть и особенную часть:

Схема.1

В этой схеме отражены две части: общая и особенная.

Общая часть налогового права входят институты, которые содержат в себе положения, «обслуживающие» все или почти все институты особенной части. Это нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

А особенная часть налогового права включает в себя нормы, регулирующие порядок взимания отдельных видов налогов.

Обе части налогового права в свою очередь представляют собой системы более низкого порядка, которые объединяют обособленные совокупности взаимосвязанных юридических норм.

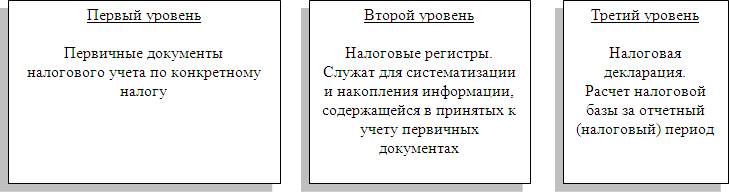

Налоговый учет в идеале имеет трехуровневую структуру:

I уровень – уровень первичных документов;

II уровень – уровень налоговых регистров;

III уровень – налоговая декларация по конкретному налогу.

Схема 2. Трехуровневый налоговый учет по налогу

Первый уровень налогового учета по налогу представляет собой совокупность первичных документов, на основании которых исчисляется налоговая база по налогу и налог. Это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объекте налогообложения. Подтверждение данных налогового учета определено ст. 313 НК РФ. Для налогового учета необходимо использовать или унифицированные формы первичных документов, или формы документов, разработанные самой организацией. Если организация использует собственные первичные учетные документы, то они должны содержать не менее семи обязательных реквизитов, и их форма должны быть утверждена приказом руководителя на основе принятой учетной политики организации. В связи с этим организация устанавливает перечень первичных документов по каждому налогу, их формы, правила оформления, а также ответственных лиц за правильность оформления, документооборота и их сохранность. В основном это накладные, счета фактуры, акты, расчетные ведомости, справки и кассовые документы.

Второй уровень образовывается на основании первого, который включает налоговые регистры по накоплению информации на основании первичных документов. Формы регистров не устанавливаются государством, но их создание закреплено законом. Регистры помогают систематизировать экономические и финансовые операции организации, что облегчает расчет налоговой базы и контроль за деятельностью организации. [5]

Регистры налогового учет ведутся в виде специальных форм на бумажных носителях, электронном виде и (или) любых машинных носителях. Формы регистров налогового учета в обязательном порядке должны содержать наименоваие, дату составления, измерители операции в натуральном (если это возможно) и денежном выражении, наименование хозяйственных операций, подпись ответственного лица с расшифровкой подписи.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Третий уровень налогового учета- декларация.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.[5]

Она представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

Со 2 сентября 2010 года на основании изменений, внесенных пункт 8 статьи 1 федерального закона от 27.07.2010 г. № 229-ФЗ действует редакция статьи 34.2 НК РФ. Изменения касаются налоговых форм. Формы налоговых деклараций и порядок их заполнения утверждает ФНС РФ. Но вместе с тем все налоговые формы, принимаемые ФНС России, должны быть согласованы с Министерством финансов. Введение в действие и официальное опубликование требует регистрации новых документов в Минюсте России. [5]

2.2. Виды налогового учета в России

Под налогом в соответствии с частью первой ст.8 Налогового кодекса Российской Федерации понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств и целях финансового обеспечения деятельности государства и (или) муниципальных образований.

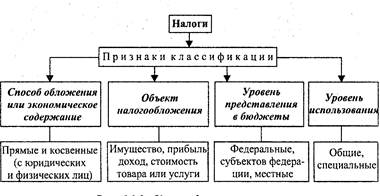

Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной основе. В зависимости от экономического содержания налогов, объекта налогообложения, уровня представления и использования налоги можно классифицировать по некоторым группам.

Схема 3. Классификация налогов в РФ

- По способу обложения, или по экономическому содержанию, налоги делятся на прямые и косвенные.

- Прямые –это которые взимаются непосредственно из доходов и уплачиваются непосредственно хозяйствующими субъектами и прямо пропорциональны платежеспособности. Прямые налоги взимаются непосредственно в фиксированной сумме с дохода или с имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль корпораций, имущественные, земельные налоги и др.;

- Косвенные-это налоги которые включаются в цену товара в виде надбавки, увеличивают ее; уплачиваются потребителем товара в их цене. При этом субъект налога и его носитель не совпадают. Косвенные налоги взимаются через надбавку к цене или тарифу и являются налогами на потребителей товара, работы, услуги. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем, который включает их в цену реализации. К косвенным налогам относятся НДС, акцизы, таможенные пошлины, монопольный налог. Косвенные налоги изымаются иным, менее заметным образом посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет.

2. Объекты налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

- налогооблагаемая прибыль — с нее уплачивается налог на прибыль и штрафные санкции в бюджет;

- имущество строительных предприятий — с него уплачивается налог на имущество;

- материальные ресурсы, которыми владеет или использовало строительное предприятие при выполнении СМР. С их налогооблагаемой базы начисляются ресурсные налоги (транспортный, земельный, водный, лесной, на пользование недрами, экологический);

- фонд оплаты труда (ФОТ) работников предприятия. На него начисляют и уплачивают единый социальный налог, а также страховые взносы в фонд социального страхования от несчастных случаев и профессиональных заболеваний;

- поступления, связанные с участием строительного предприятия в уставных капиталах других организаций, с доходами от операций на рынке ценных бумаг. С них уплачивается налог на доходы от капитала;

- объем работ по организации рекламы. С него рассчитывается налог на рекламу;

- доходы работников строительных предприятий. С них уплачивается.

3. В зависимости от уровня представления в бюджет , от органа, который устанавливает и имеет право изменять и конкретизировать налоги, подразделяются:

- федеральные налоги и сбор- это налоги, которые устанавливаются центральными органами представительной власти, обязательны на территории всего государства, взимаются на основании налогового законодательства и поступают в федеральный бюджет. Федеральные налоги устанавливаются Государственной Думой России и взимаются на всей территории страны. Федеральные налоги составляют основную долю всех налоговых поступлений в бюджеты разных уровней. К федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина. Перечисляются в общественный бюджет, устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации; [12].

- местные налоги и сборы (муниципальные), которые поступают в местный бюджет, устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований юридических и физических лиц. Размеры устанавливаются органами местного самоуправления, но фактически их регулирует центральное правительство, как правило путем законодательного определения видов налогов и сборов, которые могут быть установлены местными властями, ограничением высшего предела налоговой ставки по многим из них. В РФ к местным налогам и сборам относятся: земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование или дарение, местные лицензионные сборы.

- региональные налоги , это налоги устанавливаемые в соответствии с Налоговым кодексом Российской Федерации, вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов Российской Федерации. Устанавливая региональный налог, представительные органы власти субъектов Российской Федерации определяют следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах, установленных налоговым законодательством, порядок и сроки уплаты налога, а также форму отчетности по данному региональному налогу. К ним относятся налоги на имущество организаций, на недвижимость, дорожный налог, транспортный налог, налог с продаж, на игорный бизнес, а так же региональные лицензионные сборы.

4. По уровню использования, то есть разделение налогов в зависимости от их использования. Это общие и специальные.

- общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете. Имеют строго целевое предназначение и «закреплены» за определенными видами расходов: единый социальный налог, транспортный налог, налог на воспроизводство минерально-сырьевой базы.

- специальные- это особая категория налогов, так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов. Это система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности; упрощенная система налогообложения; система налогообложения для сельскохозяйственных товаропроизводителей; система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Заключение

Данная работа была посвящена изучению основных этапов формирования налогового учета в России. Для достижения поставленной цели в курсовой работе были изучены особенности формирования налогового учета в России. Налоговая система является одним из основных элементов рыночной экономики. Он выступает в качестве основного инструмента воздействия государственного стресса на развитие экономики, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям в соответствии с международным опытом.

В теоретической части работы была исследована концепция налогового учета, история возникновения и этапы развития. При изучении стадии развития были выявлены некоторые особенности формирования и развития налоговой системы в России. Нестабильность наших налогов, постоянный пересмотр ставок, размер налогов, льгот и т. Д., Несомненно, играют негативную роль, особенно при переходе российской экономики к рыночным отношениям, а также препятствуют инвестициям, как внутренним, так и иностранным. Позитивными тенденциями в области реформирования налоговой системы в последнее время стали консолидация налогового законодательства в Налоговый кодекс Российской Федерации, что позволяет нам максимально избежать разногласий в налоговых вопросах; отмена налоговых льгот, следовательно, устранение определенных каналов уклонения от уплаты налогов.

Во второй части работы были изучены характеристики налоговых систем и их классификация. Из этого можно сделать вывод, что налоговый механизм является наиболее эффективным и действенным рычагом государственного регулирования. Эффективность функционирования страны и народного хозяйства в целом зависит от того, насколько эффективной будет налоговая система государства. В ходе написания данной работы был изучен процесс формирования и формирования налогового учета в России. Научно-исследовательские и образовательные институты с высококвалифицированными специалистами в области финансов и налогообложения начали разработку теории налогообложения, используя опыт стран с развитой рыночной экономикой и связывая ее с российскими реалиями. В последнее время наметились положительные тенденции в развитии налогового учета. Также можно отметить множество изменений в законодательстве Налогового кодекса в сфере взимания налогов с юридических и физических лиц.

И вторая проблема МВФ - нестабильность финансовой системы из-за массового ухода инвесторов. Если инвесторы чувствуют недостатки во внутренней политике страны, бедность, отток вызывают кризисы, которые имеют тенденцию распространяться, слабость финансовой системы страны, наличие неликвидных или неплатежеспособных предприятий - вам нужны: минимальные требования к капиталу, укрепление правовой базы, управление.

Из вышесказанного следует, что принятие нового законодательства в области налогообложения не может происходить без серьезной и вдумчивой государственной поддержки.

Все цели и задачи, поставленные передо мной в этой курсовой работе, были выполнены.

Список использованной литературы

1.Тарасова В.Ф.. Налоги и налогообложение : учебное пособие / В. Ф. Тарасова, Л.Н. Семыкина, Т.В. Сапрыкина. – 3-е изд., перераб. – М. : КНОРУС, - 320 с.. 2016

2. Налоговое право Росси; учебник/ И.А. Цинделиани В.Е Кирилина Е.Г Костикова – М.: ЭКСМО, 2019 – 576 с – (Российское юридическое образование)

3. Т.А. Фролова. Налогообложение предприятия.Конспект лекций. Таганрог: ТТИ ЮФУ, 2014.

4. Ламберт Ян. Принципы налогообложения – возвращение к А.Смиту/Я. Ламберт//Экономика сельского хозяйства России. – 1994. -№ 3.

5. Налоговое право: Учебное пособие/С.Г.Пепеляев, Р.И.Ахметшин, М.Ф. Ивлиева; Под ред. С.Г. Пепеляева.- М.: ИД ФБК –Пресс, 2015.

6. Коломиец А.Г. Финансы российской империи в годы царствования Александра I. Финансы, 2015, №8.

7. Седов К. В. «Налогообложение в РФ и пути совершенствования» 2017.

8. Лушин С.И. Государственные финансы в новых условиях. Финансы, 2017.

9. Бондарева Н.А., Московский финансово-промышленный университет «Университет», 2017.

10. Е. А. Лешина, М. А. Суркова, Н. А. Богданова.НАЛОГОВЫЙ УЧЕТ Учебное пособие. Ульяновск : УлГТУ, 2019.

11.http://studopedia.ru/1_117124_mirovaya-torgovlya-vneshnetorgovaya-politika.html

12. Галяутдинов Р.Р. Федеральные налоги и сборы РФ // Сайт преподавателя экономики. [2017]. URL: http://galyautdinov.ru/post/federalnye-nalogi-i-sbory-rf (дата обращения: 26.09.2019).

13. В. В. Блекус. Словарь терминов по курсу «Финансы, деньги и кредит» / сост.– Электроизолятор: ГГХПИ, 2016. – 52 с.

14. НАЛОГОВЫЙ КОДЕКС ЧАСТЬ ПЕРВАЯ Раздел IV. ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ (в ред. Федерального закона от 03.07.2016 N 243-ФЗ) Глава 15. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ Статья 38 НК РФ. Объект налогообложения. в ред. Федерального закона от 02.08.2019 N 146-ФЗ)

- Теоретические основы субъектов малого предпринимательства

- Нотариат в РФ (Понятие нотариата и его основные характеристики

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие и сущность нотариата)

- «Индивидуальное предпринимательство (ИП)»

- Понятия и виды наследования (Приобретение наследства)

- Интеграция России в международную систему торговли ценными бумагами

- Управление миграционными процессами (Теоретические основы государственной миграционной политики)

- Юридические факты в гражданском праве (Понятие юридических фактов)

- Нотариат в РФ (Теоретическое исследование нотариата в РФ)

- Основания приобретения и прекращения права собственности

- Понятие, признаки и правовое регулирование несостоятельности (Основные этапы становления и развития законодательства о несостоятельности (банкротстве) в России)

- Статус нотариуса (ликвидации должности нотариуса)