Основные этапы формирования налогового учета в России (Развитие налогового учета в России)

Содержание:

ВВЕДЕНИЕ

Во всем мире развитие систем регулирования бухгалтерского учета идет в сторону его полного обособления от каких бы то ни было налоговых вопросов. Этот процесс благоприятно сказывается и на качестве бухгалтерской отчетности, и на эффективности налогообложения. Бухгалтерский учет освобождается от факторов, способствующих искажению отчетных показателей. В свою очередь, налоговый учет освобождается от многочисленных бухгалтерских элементов, не связанных напрямую с налогообложением и потому лишних [1, с.3].

Существует несколько мнений по классифицированию учета. На современном этапе дифференциация бухгалтерского учета в России подразумевает 3 формы учета: управленческий, бухгалтерский и налоговый [3, с.51]. Бухгалтерский (финансовый) и налоговый учет удовлетворяет потребности государства и внешних пользователей в информации о предприятии, а управленческий учет направлен внутрь компании, служит целям управления и повышения эффективности работы компании.

Бабаев Ю.А. считает, что бухгалтерский учет состоит из четырех самостоятельных частей: теории бухгалтерского учета, финансового учета, управленческого учета и налогового учета.

Реформирование бухгалтерского учета в России потребовало разделения бухгалтерского учета на две подсистемы: финансовый учет и управленческий. С принятием гл. 25 Налогового кодекса Российской Федерации (НК РФ) в бухгалтерском учете появилась еще одна подсистема – налоговый учет.

Налоговая система России, действующая с 1992 года, послужила мощным толчком преобразования функциональной роли, значения и содержания бухгалтерского учета, превратив его из средства информационного отражения объективно существующих факторов хозяйственной деятельности в активный инструмент управления экономикой.

Сегодня, по истечению более чем двадцатилетней практики формирования рыночной экономики, в сфере бухгалтерского учета и налогообложения произошли существенные изменения, которые, в конечном счете, привели к взаимопроникновению и сильному взаимодействию указанных систем. Исследование этой взаимосвязи, оценка граней и уровня взаимного воздействия, уточнение места каждой из этих функций в системе рыночных регуляторов является достаточно актуальной и интересной научной и практической проблемой современной экономической науки [6, с.178].

Изменения, коснувшиеся системы налогового учета после его законодательного закрепления, практически не рассмотрены в научной литературе. В частности, только несколько авторов анализируют изменения, происходящие после 2002 года (Бодрова Т.В., Башкатов В.В., Калинская М.В., Королева Л.П., Власова Т.А., Разуваева К.В.). Проведенный анализ взглядов на развитие налогового учета в России формирует определенное видение развития системы налогового учета в России.

Цель исследования: характеристика развития налогового учета в России.

Задачи исследования:

- рассмотреть современные направления развития учета;

- проанализировать развитие налогового учета в России;

- изучить проблема взаимодействия налогового и бухгалтерского учета;

- охарактеризовать перспективы развития налогового учета в России.

1.Современные направления развития учета

В условиях современного рынка, перед предприятиями стоит важная цель организовать точный и грамотный бухгалтерский и налоговый учет своей деятельности. Насколько правильно подойдут к этому вопросу компании, зависит, в конечном счете, успешность их деятельности и финансовый результат. И от результата деятельности каждого предприятия, в конечном счете, зависит и общий финансовый результат и на макро- и на микроуровне, ведь все финансовые процессы в стране взаимосвязаны. Из года в год в законодательство вносятся изменения, чтобы сделать финансовые процессы прозрачней, а отчетность – более открытой.

На сегодняшний день можно выделить основные тенденции развития учетной деятельности - это сближение правил ведения различных видов учета (финансового, управленческого, налогового, статистического, оперативного), широкое применение правил международных стандартов ведения учета и отчетности, упрощение учета, повышение профессионализма учетных работников.

Главная причина, вызывающая необходимость изменений в бухгалтерском учете и в целом роли учета и отчетности в системе управления, – это глобальные проблемы, с которыми сталкивается современная цивилизация. А именно: ограниченность ресурсов (земли, воды, полезных ископаемых и т.д.) и возможностей утилизации отходов производства на планете. От эффективности устранения подобных ограничений зависит дальнейшее развитие экономики.

Инструментом решения данной задачи является концепция «устойчивого развития», которая принята в большинстве стран мира. Согласно ей, необходимо использование возможностей бухгалтерского учета для нужд развития экономики путем введения на предприятиях такой формы отчета как экологическая бухгалтерская отчетность, которая отражает расходы на охрану среды и степень влияния их на общий результат хозяйственной деятельности, а также расходы на научную деятельность и разработки в области охраны среды. В настоящее время отчетность российских предприятий и организаций по экологическим показателям ограничена в основном статистическими формами.

Кроме этого, идет ориентация на предоставление интегрированной отчетности, включающей информацию об эффективном использовании материальных и трудовых ресурсов, а также об уровне социальной ответственности собственников и руководителей.

Схема эволюции развития налогового учета представлена в Приложении 1.

Следующим направлением развития учета уже долгое время остается ориентация на МСФО. Основное назначение международных стандартов — это гармонизация учета и отчетности в разных странах. На практике применение этих стандартов затруднено в связи с тем, что отсутствует закон, обязывающий применять МСФО, а также то, что принципы применения МСФО на практике не соответствуют принятым в России нормам.

Российское законодательство вносит с 2018 года ряд изменений, которые направлены на решение определенных задач развития.

Например, с 1 января 2018 года в налоговом учете амортизируемым будет считаться имущество, в том числе результаты интеллектуальной деятельности, первоначальная стоимость которых будет превышать 100 000 рублей, а не 40 000 как сейчас. Это коснется объектов, введенных в эксплуатацию с 01.01.2018 года. Это значит, что компании получат право единовременно списывать в расходы стоимость объектов, которые сейчас требуется амортизировать. Таким образом, большую часть техники можно будет быстрее списать в расходы предприятия. Однако, изменений в бухгалтерском учете по этому поводу нет, поэтому будут возникать разницы между ведениями налогового и бухгалтерского учета.

Для повышения контроля в сфере учета с 1 января 2018 года все компании, помимо ежегодных справок 2-НДФЛ должна будет сдавать ежеквартальный расчет по 6-НДФЛ. Налоговая вправе приостановить операции по счету, если компания не сдаст новый расчет 6-НДФЛ. За это также будет наложен штраф.

В целях социальной задачи учета с 1 января 2018 года сотрудники смогут получать социальные вычеты по НДФЛ не самостоятельно в налоговой, а через работодателя. Это значительно упростит порядок получения вычета.

Для этого нужно будет написать заявление и компания обязана предоставить работнику вычеты на обучение и лечение. А также родителям, супругам, усыновителям, на обеспечении которых находится ребенок-инвалид в возрасте до 18 лет, или учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет, если он является инвалидом I или II группы, будет предоставляться вычет в размере 12 000 рублей. Опекун, попечитель, приемный родитель сможет получить в этом случае вычет 6 000 рублей. Для всех налогоплательщиков, у которых есть дети, повышается до 350 000 рублей предельный размер дохода, рассчитываемый с начала года нарастающим итогом, по достижении которого вычет на детей не будет предоставляться (в этом году его значение — 280 000 руб.). Изменения предусмотрены Федеральным законом от 23.11.2017 № 317-ФЗ.

Проводя налоговую политику, государство решает не только фискальную функцию государства, но и производит анализ хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Налоговая политика существенно влияет на экономику регионов, и она не может оставаться неизменной на протяжении длительного промежутка времени, так как происходят, как позитивные, так и негативные изменения в экономике страны, и это должно вносить соответствующие коррективы в налоговую политику. С одной стороны могут создаваться благоприятные условия для развития экономики, с другой стороны развитие экономики может тормозиться в периоды экономического кризиса. Направленность налоговой политики должна исходить не только из основной функции налогов – денежных поступлений в бюджет страны, но и через предоставление льгот и дифференциацию ставок, поднятие отраслей производств, служащих для удовлетворения жизненных потребностей страны. При организации правильного налогового администрирования будет осуществлен принцип получения максимально возможной прибыли и минимальных налоговых платежей. Целью налоговой политики является стимулирование экономического развития.

На современном этапе система налогообложения имеет много нерешенных проблем. В частности, к ним можно отнести:

- некоторое несовпадение финансовых возможностей ряда налогоплательщиков и относительно высокий масштаб налогообложения. В качестве примера можно привести большой уровень налогового бремени. Для более развитых отраслей хозяйственной деятельности, таких как нефтедобывающая и газодобывающая, финансовая деятельность, металлургическая промышленность и некоторые другие отрасли, ставка единого социального налога составляет 26 %, что для них вполне реально. Для многих региональных хозяйственных субъектов, а также для сельскохозяйственных предприятий такая ставка единого социального налога представляется завышенной, и обеспечивать активную работу хозяйственного субъекта при этом становится труднее;

- налогообложение в РФ, при всей своей доступности, остается очень сложным и запутанным, что вносит определѐнную неоднозначность в систему налогообложения. Методика расчета взимания налогов чрезмерно сложна. Нередко возникают споры по поводу разночтений некоторых формулировок статей Налогового кодекса РФ [1]. В результате чего возникает множество конфликтных ситуаций и арбитражных судебных разбирательств, что говорит о том, что не все работники налоговых органов в состоянии правильно применять нормы налогового законодательства;

- недостаточно высокий уровень внедрения современных информационных и компьютерных технологий и автоматизации в работу налоговых органов; отсутствие эффективных систем управления делает невозможным использование принципа экономичности налогообложения; избыточный бюрократизм всей налоговой системы администрирования ведет к обезличиванию ответственности за итоговый результат работы каждого сотрудника налоговой структуры; к отсутствию стремления в достижении высокого качества клиентской работы; к отсутствию стремления совершенствования и достижения более высокого уровня профессионализма.

Баланс контроля доходности и рисков слишком часто сильно смещѐн в сторону недопущения рисков, поэтому на осуществление контроля, налогообложение несѐт неоправданно большие расходы. В итоге бюджет государства не дополучает желаемые доходы в полном объѐме [2].

Одной из основных экономических проблем в налоговой сфере считается то, что некоторые хозяйствующие субъекты не всегда полностью и не совсем корректно готовы выплачивать налоги в государственный бюджет. Это объясняется тем, что после выплат в полном объѐме всех налоговых платежей хозяйствующему субъекту, может не остаться достаточных финансовых возможностей по их использованию для успешного ведения эффективной финансово-хозяйственной деятельности. Многие региональные производственные предприятия, и в частности, региональные сельскохозяйственные субъекты, стремятся всеми способами найти причины для не выплаты налогов, или хотя бы некоторой части налогов.

Такие изменения, как снижение налоговых выплат, в частности выплаты единого социального налога; эффективные преобразования в перераспределении налогового бремени; изменения налоговой базы позволили бы снять существующую на сегодняшний день «теневую экономику» и связанную с ней некорректную выплату налогов. Предложенные меры улучшения налогового администрирования помогут вывести скрытый оборот денег из «экономической тени».

Для уменьшения, и полного исчезновения скрытого «теневого» оборота денежной массы необходимо:

- ужесточить дисциплинарные административные наказания к руководителям предприятий, не выплачивающим в полном объѐме налоговые выплаты;

- увеличить финансовые штрафы к хозяйствующим субъектам, нарушающим налоговые выплаты;

- усовершенствовать налоговый контроль, сохранив при этом максимально возможный сбор налогов при реальном сокращении расходов на налоговое администрирование.

Тогда во всѐм объѐме сможет заработать принцип получения максимально возможной прибыли при минимальных налоговых платежах.

Как предложено Правительством РФ в течение трех лет (20182018 гг.) приоритетным направлениям налоговой политики будет недопущение увеличения налоговой нагрузки на экономику России [3].

В опубликованном Правительством РФ документе разъясняются приоритетные направления работы и развития налоговой политики:

- недопущение какого-нибудь увеличения налоговой нагрузки на экономику страны;

- применение мер налогового стимулирования инвестиций;

- проведение антикризисных налоговых мероприятий;

- дальнейшее увеличение эффективности работы системы налогового администрирования.

Бюджет текущего года принимался в условиях экономического кризиса, в сложившейся неблагоприятной макроэкономической среде и при высокой степени неопределенности и риска как:

- снижение глобального спроса на традиционные сырьевые товары;

- обострение геополитической ситуации;

- снижение численности трудоспособного населения.

В настоящее время вся налоговая система РФ должна мгновенно реагировать на современные экономические вызовы. Необходимо особо выделит экономические санкции, которые введены в настоящее время против России. Некоторые эксперты в области мировой экономики предполагают дальнейшее продолжение действия санкций в отношении РФ рядом европейских стран и США, а в некоторых случаях и их ужесточение, падение цен на топливо, достаточно низкие цены на нефть (28 $ за баррель) на мировых биржах.

В связи с этим недопустимо увеличение налоговой нагрузки на экономику страны. Необходимо обеспечить стабильность налоговой политики, привлечение новых инвесторов. Важна разработка и активизация антикризисных налоговых мер, система налогового администрирования должна стать более эффективной, меры налогового стимулирования инвестиций должны найти более широкое применение. В проведение правильной налоговой политики, в сложившейся ситуации в экономике страны, должно уделяться больше внимания региональному налогообложению. В связи с ростом экономического потенциала регионов особое внимание уделяется укреплению доходной базы региональных бюджетов. Необходимо совершенствование существующей системы налогообложения хозяйствующих субъектов в регионах [4]. Реализация финансовой самостоятельности регионов зависит от формирования доходной части бюджетов субъектов РФ. Значительную роль при формировании налоговых доходов, поступающих в казну субъектов РФ, играет возможность региональным властям самостоятельно устанавливать налоговые ставки; вводить различные налоговые льготы; устанавливать порядок уплаты авансовых платежей; разрабатывать различные механизмы инвестиционной привлекательности региона. В нынешних условиях экономических санкций, введѐнных против нашей страны некоторыми лидерами западноевропейских стран и США, важно поддержать российские предприятия и хозяйствующие субъекты в решении появившихся вопросов импортозамещения [5].

Самостоятельное решение этой важной задачи по улучшению региональной налоговой политики государства не под силу отдельно взятому субъекту. Государству необходимо оказывать поддержку региональным хозяйствующим субъектам не только выдачей субсидий и кредитов, но сделать более гибкой налоговую политику, которая позволит окрепнуть, как существовавшим ранее предприятиям, так и вновь созданным хозяйствующим субъектам.

Предлагается создание института налогообложения, который вплотную должен заниматься всеми вопросами налоговой политики. На современном этапе развития экономики необходимо реально бороться с уклонениями от уплаты налогов, или их части. Наличие такого института налогообложения позволит облагать налогом на прибыль нераспределѐнную часть прибыли предприятий [6].

Можно предположить, что с помощью предложенных преобразований в налоговой политике регионов страны, произойдѐт более масштабный экономический рост и развитие многих региональных хозяйствующих субъектов. Будут созданы новые условия финансирования инновационной деятельности, увеличению и развитию производственных мощностей, качественному улучшению жизни населения регионов.

В планируемый трѐхлетний промежуток (20182018 гг.) правительством РФ предлагается проведение эффективных антикризисных налоговых мероприятий; повышение активности налогового стимулирования инвестиций; дальнейшее повышение эффективной работы системы налогового администрирования; недопущение увеличения налоговой нагрузки на экономику страны.

Таким образом, бухгалтерское дело на современном этапе развития экономических отношений определяет в существенной мере их характер, является перспективным направлением обеспечения эффективности экономической деятельности и само переживает процесс своего постоянного совершенствования.

Анализ концептуальных тенденций развития учета позволяет установить, что в современных экономических изменениях к нему выдвигаются все новые, более жесткие требования. Чтобы организовать свою учетную деятельность необходимо постоянно быть в курсе изменений в законодательстве и в мире.

2.Развитие налогового учета в России

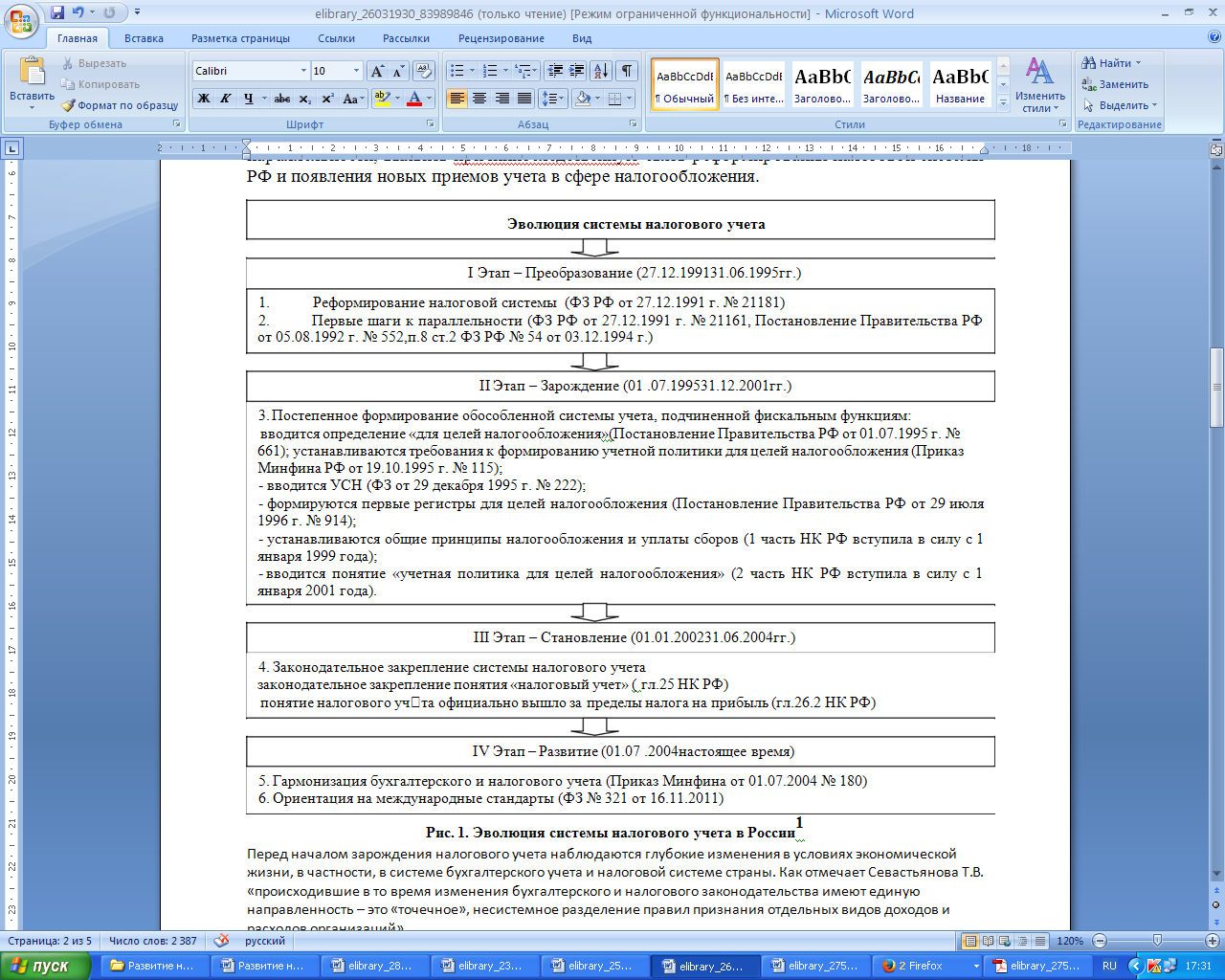

Выделена совокупность стадий развития налогового учета, охватывающая различные состояния данной системы, и систематизирована в 4 этапа:

- Преобразование

- Зарождение

- Становление

- Развитие

Представленная систематизация этапов эволюции налогового учета поможет проследить развитие учетной системы для целей налогообложения от концепции единства к параллельности, выявить причинно-следственную связь реформирования налоговой системы РФ и появления новых приемов учета в сфере налогообложения.

Перед началом зарождения налогового учета наблюдаются глубокие изменения в условиях экономической жизни, в частности, в системе бухгалтерского учета и налоговой системе страны. Как отмечает Севастьянова Т.В. «происходившие в то время изменения бухгалтерского и налогового законодательства имеют единую направленность – это «точечное», несистемное разделение правил признания отдельных видов доходов и расходов организаций».

Во-первых, вводится ФЗ РФ от 27 декабря 1991 г. № 21181 «Об основах налоговой системы в Российской Федерации», который формирует информационное поле в системе налогообложения по средствам законодательного закрепления прав и обязанностей налогоплательщиков и налоговых органов, а также устанавливает перечень налогов. Во-вторых, появляются первые расхождения в учете для целей бухгалтерского учета и налогообложения. Так, с принятием ФЗ РФ от 27 декабря 1991 г. № 21161 «О налоге на прибыль предприятий и организаций». Вводятся различные показатели: в бухгалтерском учете – «балансовая прибыль или убыток», для целей налогообложения – «валовая прибыль», «положительные курсовые разницы», которые не учитываются для целей налогообложения, но учитывались в бухгалтерском учете. Ценности, полученные безвозмездно, влияли на формирование финансового результата для целей налогообложения, но не отражались в отчете о финансовых результатах по данным бухгалтерского учета.

Таким образом, проведенное исследование позволило установить, что первый этап – преобразование характеризуется только предпосылками к формированию новой системы, взаимосвязь налогообложения и бухгалтерского учета остается достаточно тесной, отсутствует определенный порядок организации и ведения учета для целей налогообложения, а также понятийный аппарат.

Зарождением налогового учета, на наш взгляд, следует считать с момента законодательного закрепления определения «для целей налогообложения» – Постановление Правительства РФ от 01.07.1995г. № 661. Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Также впервые официально установлено, что порядок формирования финансовых результатов по бухгалтерскому учету есть самостоятельный учетный процесс, который может и не совпадать с налогово-учетным формированием финансовых результатов, учитываемых при налогообложении прибыли, поскольку он подчиняется специальным правилам. После 1 июля 1995 года практически все ведущие экономисты и финансисты страны единодушно высказались о том, что наступило время налогового учета, учета для целей налогообложения [2, с.32].

Также зарождение налогового учета на этом этапе подтверждает интервью с заместителем министра финансов РФ Шаталовым С.Д. в журнале «Бухгалтерский учет» (№12 за 1995г.): «бухгалтерский учет коверкается и ломается под воздействием налогообложения, хотя по существу должен решать иные задачи… В России пришло время разделить эти два вида учета, при этом предполагается взять за основу французский подход, конечно, не копируя его полностью» [7, с.17].

Таким образом, этап зарождения ознаменовался постепенным формированием системы учета для целей налогообложения путем утверждения нормативно-правовых актов, приводящих к отделению бухгалтерского учета прибыли от порядка ее налогообложения, соответственно существенным различиям в систематизации доходов и расходов по данным бухгалтерского и налогового учета.

Значимый этап в истории эволюции системы налогового учета – становление. Он начинается с принятия гл.25 НК РФ, в которой дано определение налоговому учету и сформированы правила его ведения. Уже к концу 2002 года было принято ПБУ 18/02 «Учет расчетов по налогу на прибыль, которое представляет собой алгоритм перехода от налога на бухгалтерскую прибыль к налогу на прибыль по законодательству о налогах и сборах. Существенно изменена упрощенная система налогообложения с 1 января 2003г., когда вступила в силу гл.26.2 «Упрощенная система налогообложения».

Необходимо отметить, что этап становления – это процесс, главная особенность которого состоит в том, что законодательно налоговый учет уже сформирован, но система еще не приобрела завершенной формы. С этого момента начинается этап развития.

В соответствии с приказом Минфина РФ от 01 июля 2004 года № 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на средне срочную перспективу» взят курс на сближение бухгалтерского и налогового учета: «налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства».

В 2005 году был внесен ряд существенных изменений в главу 25 «Налог на прибыль» НК РФ. Большинство внесенных изменений связано с тем, что практика применения главы 25 НК РФ показала необходимость уточнения отдельных ее норм в целях упрощения учета отдельных объектов налогообложения, а также сближения налогового и бухгалтерского учета. Изменения коснулись вопросов организации налогового учета: порядка признания в целях налогообложения прямых и косвенных расходов, незавершенного производства, определения расходов по торговым операциям, а также учета отдельных объектов налогообложения: резерва по сомнительным долгам, неотделимых улучшений арендованного имущества, материальнопроизводственных запасов, амортизационной премии и др. [5].

С 1 января 2007 г. в ст. 11 НК РФ появилось определение учетной политики для целей налогообложения. Начиная с конца 2011 года, в развитии налогового учета можно выделить новый виток – это налоговый учет консолидированных групп налогоплательщиков (КГН).

Различия между регистрами бухгалтерского и налогового учета заключаются в таких элементах как налоговые преференции и отдельные виды расходов, используемые для минимизации налоговых платежей. Исходя из этого, можно сделать вывод о том, что составление налоговой отчетности полностью на основе бухгалтерского учета нецелесообразно.

Развитие системы налогового учета последних лет имеет направленность обратную той, которая была на этапах зарождения и становления. Государством выбран вектор развития на упрощение налогового учета.

Обсуждение вопроса сближения бухгалтерского и налогового учета началось в 20152017 годах, когда данная проблема нашла свое отражение в Бюджетном послании Президента РФ, Основных направлениях налоговой политики и т.д. Однако нет единой позиции по данному вопросу. Так, Министерство финансов РФ считает, что подготовка налоговой отчетности на основе данных бухгалтерского учета нерациональна, потому что может оказать негативное влияние на собираемость налога на прибыль. Противоположной точки зрения придерживается ФНС РФ, предлагая системные меры по исключению из гл.25 НК РФ положений, препятствующих использованию норм бухгалтерского учета при определении налоговой базы по налогу на прибыль. На первый взгляд, позиция ФНС РФ кажется наиболее обоснованной и правильной, т.к. позволит упростить ведение бизнеса, улучшить инвестиционный климат. С другой стороны, в период глобализации и интеграции национальных учетных систем в международное пространство не стоит забывать о конфликте принципов, применяемых при налогообложении и МСФО. Например, налогообложение придерживается принципа всеобщей определенность и ясности налогового законодательства и не может основываться на оценочных суждениях бухгалтера, роль которых велика в МСФО.

Минфин России подготовил законопроект, предусматривающий упрощение налогового учета. Упрощение заключается в следующих действиях:

методы списания стоимости запасов в расходы будут уточнены. При этом обеспечат сближение бухгалтерского и налогового учета;

в зависимости от учетной политики, возможность амортизации малоценного имущества;

признание убытков от уступки прав требования на дату уступки права требования;

изменение переоценки обязательств, которые выражены в иностранной валюте, а также учет доходов и расходов в виде суммовых разниц [4].

Таким образом, существующая система налогового учета в России продолжает оставаться объектом реформирования. Однако следует отметить, что программа сближения бухгалтерского и налогового учета может явиться противоречивой, т.к. на сегодняшний день идет тенденция на сближение российского учета и международных стандартов, что обуславливает увеличение различий между бухгалтерским и налоговым учетом. Стандарты МСФО требуют при составлении отчетности представлять информацию, полностью независимую от налоговых норм. В связи с этим, исследуемые предприятия нефтепродуктообеспечения, составляющие отчетность по МСФО и USGAAP, ведут полностью обособленный налоговый учет, не подстраивая бухгалтерский учет под налоговые требования.

Сегодня немногие компании представляют отчетность по МСФО, как правило, это делают крупные игроки рынка. Всем остальным знание международных принципов и методов формирования отчетности поможет лучше подготовиться к реформе национальных стандартов и понять порядок их применения.

Таким образом, в ходе рыночных преобразований Россия оказалась на том этапе экономического развития, при котором столкнулись интересы государства и собственника, которые оказывают сильное влияние на учетную систему в целом. Возникла проблема воздействия налогового права на организацию бухгалтерского учета, что привело к разделению учета на несколько видов. В разных странах мира процесс формирования учетных систем происходит по-разному, но практически во всех странах мира вектор развития одинаковый – от единой учетной системы к раздельным учетным системам.

Главной причиной, которая определяет возникновение налогового учета, стали финансовые отношения хозяйствующего субъекта по поводу исчисления и уплаты налогов. Несмотря на то, что налогообложение существует ни один век, сложно или даже невозможно найти идеальную систему налогов и сборов. Она никогда не вызывала одобрения общества со стороны налогоплательщиков того или иного государства, Россия не стала исключением. В связи с этим отечественной системе налогообложения и, как следствие, налоговому учету, необходима постоянная модернизация.

После принятия Государственной Думой РФ главы 25 НК РФ появились значительные изменения в системе формирования налоговой базы по налогу на прибыль организаций.

До этого момента данные, требующиеся для исчисления налога на прибыль, формировались на основании сведений бухгалтерского учета и после некоторых корректировок вносились непосредственно в налоговые декларации. В соответствии новыми требованиями налоговая база по итогам каждого отчетного, а именно налогового периода обязана определяться на основе сведений налогового учета. Таким образом, официально установлено понятие "налоговый учет".

На сегодняшний день налоговый учёт характеризуется наличием законодательных норм, находящихся в главе 25 НК РФ, и рекомендаций по их использованию. Практический опыт по ведению налогового учета пока еще не совершенен.

Необходимо отметить, что на данный момент времени обозначился существенный разрыв между запросами документов системы нормативного регулирования бухгалтерского учета и отчетности, разработанных Министерством финансов РФ, и положениями налогового законодательства. Различаются не только принципы группировки доходов и расходов предприятия, их принятия в бухгалтерском учете и учете для целей налогообложения, но и принципы квалификации и классификации амортизируемого имущества, методы оценки материальнопроизводственных запасов, основных средств, незавершенного производства, готовой продукции, методы начисления амортизации основных средств и нематериальных активов, регламент распределения расходов и определения той их доли, которая относится к затратам текущего периода.

В связи с этим необходима подготовка как методологического, так и организационного фундамента, обеспечивающего вероятность наиболее целесообразно, с наименьшими временными и финансовыми потерями вести налоговый учет. В силу представленных аспектов данную тему исследования можно охарактеризовать как актуальную и современную.

История налогообложения начинается с момента появления государства. На первоначальном этапе налоги характеризовались нерегулярностью и взимались только по нужде пополнения казны. По сравнению с Европой (VIV вв. до Р.Х.), на Руси налоговая система появилась намного позднее.

Последующее формирование налоговой системы можно охарактеризовать следующими основными этапами.

Создание наиболее стройной финансовой и налоговой системы относится к эпохе Петра I (16721725). Была выполнена реорганизация армии, создается Российский флот. Все это требует значительных денежных средств. Доходы государства пополняются военными налогами, подушной податью, вводится промысловый налог, совершенствуется таможенная политика, главным образом, через таможенные пошлины.

Дальнейшее формирование системы налогообложения происходило в период Царствования Екатерины II (17291796). Значительно изменилось налогообложение купечества, были отменены промысловые налоги и подушная подать, и введен гильдейский сбор.

Дореволюционная Россия характеризуется довольно актуальной системой налогообложения, которая отвечает всем запросам своего времени. Система сформировала в себе как прямые, так и косвенные налоги.

С 1917 г. начинается советский период формирования системы налогообложения. Становление Советской России характеризуется глубоким кризисом всей финансовой и налоговой системы, вызванный первой мировой, гражданской войной, иностранной интервенцией. Значительный доход государства составляла эмиссия денег. Однако их недостаток восполнялся введением натуральных налогов: изначально продовольственного налога (продналога), затем продразверстки. Некоторое оживление и стабилизация финансовой системы появилось в 20х годах после провозглашения нэпа. В данный период совершенствования российской экономики были введены элементы рыночного хозяйства. Из прямых налогов времени нэпа взимались сельскохозяйственный, промысловый, походнопоимущественный, гербовый сбор, наследственные пошлины, налог на сверхприбыль и др., а из косвенных – акцизы и таможенное обложение.

В целом налоговая система Советского государства сформировалась к 19301932 гг., когда в соответствии с постановлением ЦИК и СНП СССР была проведена налоговая реформа (1930).

Налоговая система России, введенная с 1992 г., представляет собой свод законов и законодательных актов, которые формировались с учетом мирового опыта налогообложения, а также специфики переходного периода России к рыночным отношениям. Однако такой пакет имел не только серьезные недостатки и просчеты, но и непрерывно подвергался и подвергается корректировкам, что вызывает серьезную и обоснованную критику участников налоговых отношений, т.е. налогоплательщиков и специалистов налоговой службы. Все это привело к необходимости формирования и введения в действие Налогового кодекса.

Таким образом, за годы реформирования бухгалтерского и налогового учета в России сформирована нормативноправовая база, в целом отвечающая необходимым запросам рыночной экономики [1].

Вместе с тем существуют и негативные явления. В частности, наметился разрыв в регулировании бухгалтерского учета и налогообложения, что повлекло за собой появление главы 25 НК РФ. Вопреки международному опыту и отечественной практике, данные налогового учета не основываются на показателях бухгалтерского учета, абсолютно не воспринимается системный подход к отражению фактов хозяйственной деятельности и калькуляционной принцип исчисления затрат.

Стремительное распространение МСФО указало на конфликт бухгалтерского и налогового учёта, так как международные стандарты не допускают никаких уступок в налогообложении. Разделение налогового и бухгалтерского учета так или иначе возникало во всех национальных экономических системах в разное время [2]. Основной причиной такого разделения стало значительное различие между целями расчёта налогов и налогового администрирования с одной стороны и целями формирования достоверной финансовой информации для принятия экономических решений с другой стороны.

Государственные органы в процессе разделения бухгалтерского и налогового учёта ставили перед собой задачу возможности корректировки налогового притока в бюджет за счёт преобразования налогооблагаемой базы. Средством таких преобразований и стало ведение параллельного налогового учёта. Разные цели требовали использования не только различных, но и противоположных регулятивных принципов. По итогу запросы к исходящей конечной информации, предоставляемой налоговым и бухгалтерским учётом, оказались несовместимыми [3].

Важно то, что при данной модели учёта появляются дополнительные издержки, а также усложняются принципы учёта доходов, расходов и других объектов учёта. Это влечёт за собой допущение погрешностей при исчислении налоговой базы и сумм налогов а, как следствие, недостаточное поступление обязательных платежей в бюджет и появление задолженностей.

Мы считаем, что для решения данной проблемы, необходимо сблизить правила налогового и бухгалтерского учёта в единую систему. Это означает, что необходимо отменить нормы налогового учета, которые не соответствуют бухгалтерскому. Но процедура сближения не должна приносить ущерб функциям и целям составления бухгалтерской отчётности. В результате мы должны исключить необходимость ведения параллельного налогового учёта.

Система современного налогового учёта содержит в себе избыточную отчётность, большие затраты по ведению параллельного учета. По нашему мнению, налоговую отчётность необходимо упростить, а основой данных для неё должен стать бухгалтерский учёт.

Предлагаем провести ряд мер по решению поставленной проблемы:

- отказаться от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учётной политике организации для целей бухгалтерского учёта;

- применять единый способ признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчётном периоде для целей бухгалтерского учёта и для целей исчисления налога на прибыль организаций;

- применять единый способ признания убытка, перенесённого на будущее, в текущем и последующих отчётных периодах;

- при продаже объектов основных средств, использовать единые правила признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей [4];

- применять единый метод определения доходов и расходов в целях бухгалтерского учёта и в целях налогообложения;

- применять единые правила отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учёта и целей налогообложения;

- использовать единые правила учёта иных аналогичных групп доходов и расходов, если применение различных методов их учёта, согласно существующим в настоящее время правилам налогового и бухгалтерского учёта, влечёт появление временных разниц [5].

Учитывая экономическую сущность товарно-денежных отношений, использование кассового метода признания доходов и расходов является наиболее рациональным. Современная экономика основана на обязательствах, ей присуща такая модель товарооборота: «обязательство – товар – обязательство». Поэтому на данном этапе применение этого метода может повлечь за собой появление различных проблем для экономических субъектов.

Если представители власти возьмут курс на построение экономики «реальных денежных потоков», то применение кассового метода станет возможным без последствий. Такая экономика приведет к изменению порядков делового оборота, типовых условий договоров между контрагентами, а также принципов ведения предпринимательской деятельности. Таким образом, экономические субъекты станут строить свою деятельность на основе принципов стабильности, рациональности и равномерности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

3. Проблема взаимодействия налогового и бухгалтерского учета

В условиях реформирования отечественной системы бухгалтерского учета и отчетности, сближения с международными стандартами особую актуальность приобретают методические вопросы взаимосвязи бухгалтерского и налогового учета в России.

Различные аспекты взаимодействия систем учета рассматривались в трудах М. И. Кутера, В. Ф. Палия, М. Л. Пятова, Я. В. Соколова и др. Существенный вклад в разработку вопросов организации налогового учета отдельно от бухгалтерского внесли В. Р. Захарьин, В. И. Макарьева и др. Вопросам взаимодействия систем бухгалтерского учета и налогообложения в профессиональной среде бухгалтеров, экономистов, финансистов в настоящее время также уделяется большое внимание. Вместе с тем, проблема взаимодействия отечественного бухгалтерского и налогового учета заключается не просто в определении их соотношения, а в реальном значении информационной ценности учетных данных для принятия обоснованных управленческих решений.

В большинстве стран [5, с. 74–75] отсутствуют различия бухгалтерского учета при начислении налога на прибыль и налогового учета при определении налоговой базы для исчисления этого налога. В мировой практике [9, 10, 11] не ведется обособленный налоовый учет. Можно учесть опыт стран с континентальной моделью бухгалтерского учета (Бельгия, Германия, Испания. Италия, Франция, Швейцария, Швеция и др.) или с англосаксонской (Австралия, Великобритания, Канада, Нидерланды, США и др.). Первой модели характерно воздействие налоговых правил на систему бухгалтерского учета, когда расчет налоговой базы является целью бухгалтерского учета, а налоговое законодательство определяет методику; контроль возлагается на налоговые органы. Вторая модель предполагает выбор одного из двух вариантов: корректировку информации бухгалтерского учета в налоговых целях или дополнение бухгалтерских записей необходимыми данными для исчисления налогов. Исходная информация при этом едина — данные первичных документов. Однако вторая модель влечет увеличение затрат и усложнение налоговых расчетов, хотя и не предполагает (как и первая модель) самостоятельного (независимого от бухгалтерского) налогового учета.

Бухгалтерский учет и составление на его основе бухгалтерской отчетности экономическими субъектами, с одной стороны, связаны с интересами государства Российского, занимающегося установлением нормативно-правовой базы и различных методов контроля за ее соблюдением, с другой, профессиональное ведение бухгалтерского учета — в интересах

оптимизации деятельности представителей бизнеса, т. е. сфера отечественного бухгалтерского учета актуальна как для государства, так и для представителей бизнеса. В международной практике аналогично: применяемые законодательно установленные нормы ведения, формы и методы бухгалтерского учета подлежат финансовому контролю.

В соответствии с действующим отечественным законодательством, наряду с бухгалтерским учетом, с 2002 г. введен налоговый учет [1, ст. 313] при исчислении налога на прибыль организаций. Кроме Налогового кодекса Российской Федерации (НК РФ), понятие «налоговый учет» [1, гл. 25] не содержится ни в одном законодательном документе.

Хотя цели ведения бухгалтерского (финансового) и налогового учета приблизительно одинаковы (формирование полной и достоверной информации для внутренних и внешних пользователей)[8], однако, сложность изложения текста гл. 25 «Налог на прибыль организаций» НК РФ, наличие принципиальных различий налогового учета с бухгалтерским (табл. 1) — причины отсутствия в российской практике (за исключением отдельных представителей бизнеса) как такового налогового учета.

Несмотря на принципиальные различия бухгалтерского и налогового учета, «прозрачность» того и другого определяется достоверностью учета, соответствием учетной политики для целей бухгалтерского учета и для целей налогообложения [7], обязательным определением порядка перехода от данных бухгалтерского к данным налогового учета.

Таблица 1 Принципиальные различия бухгалтерского и налогового учета

|

Показатели |

Характеристика показателей в учете |

|

|

бухгалтерском |

налоговом |

|

|

Нормативные правовые документы |

Федеральный закон от 06.12.2011 № 402ФЗ «О бухгалтерском учете», положения (стандарты) по бухгалтерскому учету (ПБУ), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

Налоговый кодекс Российской Федерации |

|

Объекты учета |

Имущество, обязательства, все хозяйственные операции в отчетном периоде |

Имущество, имущественные права и хозяйственные операции в отчетном (налоговом) периоде |

|

Приемы и способы ведения учета |

Первичные документы Систематизация данных на счетах бухгалтерского учета |

Первичные документы Систематизация данных налогового учета в аналитических регистрах без отражения на счетах бухгалтерского учета |

|

Учетные методы |

Начисления |

Начисления Кассовый |

|

Ведение учета |

Различно для предприятий (организаций) разных отраслей и форм собственности |

Нет различий налогового законодательства ни по отраслевой, ни по организационной специфике |

|

Конечная цель |

Представление информации об экономическом состоянии субъекта заинтересованным лицам |

Фискальная, надзорная функция государства в лице налоговых органов |

В результате расхождений между рассматриваемыми системами учета возникают разницы (постоянные и временные), проявляющиеся, прежде всего, при определении налога на прибыль. В отечественном ПБУ 18/02 [4] прописан учет разниц, образующихся между бухгалтерским и налоговым учетом по доходам и расходам для отражения «налоговых последствий», а отсутствие законодательных разъяснений затрудняет их учет, механизм которого чрезмерно сложен для понимания налогоплательщиками. Налоговая база по налогу на прибыль определяется НК РФ [1, гл. 25], в том числе ведением налогового учета, правила которого отличаются от положений бухгалтерского учета [2, 3], в результате чего по данным налогового учета может быть получена прибыль, а по данным бухгалтерского — убыток. Это противоречит международной практике и, кроме того, параллельное ведение (бухгалтерского и налогового) учета увеличивает объем учетных работ.

Российские организации пытаются «упразднить» различия между бухгалтерским и налоговым учетом по разному. Одни используют для этой цели стандартные бухгалтерские программы, которые подходят субъектам малого предпринимательства (но неприемлемым для крупнейших налогоплательщиков), другие отражают информацию в аналитических регистрах налогового учета, осуществляя налоговый учет параллельно с бухгалтерским. Преимущество данной модели состоит в возможности получения информации для формирования налоговой базы непосредственно из налоговых регистров, исключая ошибки, поскольку налоговые регистры формируются в соответствии с требованиями и в условиях динамичного налогового законодательства в стране. Однако взаимодействие двух систем учета при использовании этой модели минимальное. Общими являются только данные первичных документов.

Кроме того, каждый субъект хозяйствования должен самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения, утверждаемой руководителем. Такой подход к ведению налогового учета трудоемок, требует затрат на привлечение специалистов профессионалов для разработки налоговых регистров, программных продуктов, модернизацию учетного процесса и вычислительной техники, что могут позволить себе крупнейшие налогоплательщики, создавшие структурные подразделения — отделы налогового учета.

Другая модель ведения налогового учета основана на формировании комбинированных регистров, т. е. дополнении регистров бухгалтерского учета реквизитами для определения налоговой базы. Использование для бухгалтерского и налогового учета одних регистров позволяет сократить объем работ сотрудников бухгалтерско-финансовой службы. Однако использование такой модели возможно только при компьютерной обработке информации и внедрении программного продукта, адаптированного для конкретного налогоплательщика с предварительным анализом объемов и видов деятельности, системы бухгалтерского учета и учетной политики предприятия, что требует значительных затрат времени.

Оптимизация организации бухгалтерского и налогового учета при выборе модели взаимодействия возможна в условиях:

- оснащенности компьютерной техникой;

- наличия специалистов профессионалов, в том числе программистов;

- творческого подхода к модели взаимодействия для оптимизации налогообложения, что, зачастую, бывает проблематичным.

Наиболее рациональный выход из создавшейся ситуации [6, с. 143] в отмене налогового учета как самостоятельного вида, исключив из НК РФ статьи о налоговом учете [1, ст. 313–333], вернувшись к положению о формировании затрат и финансового результата для целей налогообложения прибыли, как это было до 2002 года. На наш взгляд, исключение налогового учета необходимо рассматривать в общем аспекте, а не только по налогу на прибыль, поскольку необходимость ведения налогового учета прописана в НК РФ и при исчислении налога на добавленную стоимость [1, ст. 167 п. 1], налога на доходы физических лиц [1, ст. 210]. Это позволит не только снизить затраты на ведение двух систем учета (бухгалтерского и налогового), сделает более доступным и понятным действующее законодательство (в котором в настоящее время даны лишь рекомендации по ведению налогового учета), упростит реальную оценку финансовой устойчивости экономических субъектов для внутренних и внешних пользователей.

4.Перспективы развития налогового учета в России

Немаловажной проблемой современной российской налоговой системы является разделение налогового и бухгалтерского учета. Все более широкое использование международных стандартов финансовой отчетности (далее – МСФО) особенно остро обозначило конфликт бухгалтерского и налогового учета, так как МСФО не допускают никаких компромиссов с налогообложением. Разделение налогового и бухгалтерского учета в той или иной степени в разное время проявилось во всех национальных экономических системах, базирующихся на рыночных принципах. Главной причиной разделения учетов стало принципиальное различие между целями расчета налогов и налогового администрирования с одной стороны и целями формирования достоверной финансовой отчетности для принятия экономических решений с другой стороны [3, с. 111-113]. Государственные органы в процессе разделения бухгалтерского и налогового учета преследовали цель обеспечить для себя, а также для хозяйствующих субъектов возможность корректировать налоговые поступления в бюджет за счет изменения налогооблагаемой базы. Инструментом таких изменений и стало ведение параллельного налогового учета. Различные цели потребовали использования не только разных, но и противоположных регулятивных принципов. В результате требования к исходящей итоговой информации, предоставляемой налоговым и бухгалтерским учетом, оказались несовместимыми [3, с. 111-113].

Важно понимать, что при указанной модели учета наблюдается появление дополнительных издержек, а также имеет место постепенное усложнение правил учета доходов, расходов и других объектов учета. Что, в свою очередь, влечет допущение бухгалтерами ошибок при исчислении налоговой базы и сумм налогов и, как следствие, недопоступление обязательных платежей в бюджет, появление задолженностей.

Для решения обозначенной ранее в данном исследовании проблемы ведения параллельного налогового учета наряду с бухгалтерским учетом и нивелирования рисков, порождаемых такой моделью учета, необходимо сближение правил налогового и бухгалтерского учета. Сближение двух учетов означает отмену норм, которые не соответствуют бухгалтерскому учету.

Указанное сближение должно происходить без ущерба функциям и целям составления бухгалтерской отчетности. В результате оно должно привести к исключению необходимости ведения параллельного налогового учета.

Как уже было указано, система современного налогового учета характеризуется избыточной отчетностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета. Между тем, очевидно, что налоговая отчетность должна быть проще и основываться на данных бухгалтерского учета. Безусловно, в настоящее время планируется упрощение налогового учета через изменение норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета. Кроме того, к настоящему времени, согласно положениям Основных направлений налоговой политики РФ на 2016 год и на плановый период 2017 и 2018 годов, уже были сделаны определенные шаги по сближению бухгалтерского и налогового учета. Так, в рамках проводимой работы был уточнен порядок налогового учета доходов и расходов при совершении операций с имуществом, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации. Кроме того, компетентными органами власти были проведены анализ и инвентаризация норм, обусловливающих существование различий между налоговым и бухгалтерским учетами. По итогам этой работы были определены области, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учета. Количество таких различий в итоге должно быть сведено к минимуму, что будет сделано как путем внесения изменений в Налоговый кодекс, так и, возможно, корректировок некоторых правил бухгалтерского учета. Итогом данной работы, в соответствии с указанными положениями, должна стать система налогового учета, которая будет более тесно привязана к регистрам бухгалтерского учета [2].

ЗАКЛЮЧЕНИЕ

В целях решения поставленной проблемы развития налогового учета необходимо произвести следующие изменения в правилах ведения бухгалтерского учета:

1. Исключение временных разниц в бухгалтерском учете. Для этих целей необходимо установить следующие правила признания доходов и расходов:

- отказ от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учетной политике организации для целей бухгалтерского учета;

- применение единого способа признания коммерческих и управленческих расходов в себестоимости проданных товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и для целей исчисления налога на прибыль организаций;

- единый способ признания убытка, перенесенного на будущее, в текущем

- последующих отчетных периодах;

- применение, в случае продажи объектов основных средств, единых правил признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- применение единого метода определения доходов и расходов в целях бухгалтерского учета и в целях налогообложения (по общему правилу, - метода начисления, а для отдельных категорий хозяйствующих субъектов (малого бизнеса) - кассового метода);

- применение единых правил учета иных аналогичных групп доходов и расходов, если применение различных методов их учета, согласно существующим в настоящее время правилам налогового и бухгалтерского учета, влечет появление временных разниц [1].

2. Отражение сумм постоянных разниц на соответствующих субсчетах счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и 91 «Прочие доходы и расходы» бухгалтерского учета. Формирование сумм постоянных отложенных активов и постоянных отложенных обязательств на соответствующих субсчетах счета 99 «Прибыли и убытки».

Основываясь на экономической сущности товарно-денежных отношений, более целесообразным мы полагаем использование кассового метода признания доходов и расходов в бухгалтерском учете. Однако, экономика современного мира – это экономика «обязательств». Этой экономике присуща нетипичная для классической экономической теории рынка модель товарооборота: «обязательство - товар - обязательство», а не привычная для нас модель «деньги

- товар - деньги». Поэтому в настоящее время применение кассового метода может повлечь появление некоторых проблем и сложностей, рисков для хозяйствующих субъектов. На наш взгляд, применение кассового метода будет наиболее оптимальным и не повлечет за собой возникновение рисков и проблем тогда, когда властная элита (не только национальная, но и мировая) возьмет курс на построение экономики «реальных денежных потоков», когда экономика «обязательств», основанная на финансовых махинациях и избытке деривативов, породивших, в частности, кризисы перепроизводства, уйдет в прошлое.

Построение экономики «реальных денежных потоков» повлечет за собой кардинальное изменение обычаев делового оборота, типичных условий договоров между контрагентами и даже самих принципов предпринимательской деятельности. Это заставит субъекты хозяйствования осуществлять свою деятельность, прежде всего, на основе принципов равномерности, рациональности и стабильности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации [Электронный ресурс] // URL:http://www.consultant.ru/ Дата обращения 07.04.2017.

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н. - Режим доступа: URL: http://base.garant.ru/12122835/.

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина России от 06.05.1999 № 32н (с изм. и доп., внесенными Приказом Минфина России от 06.04.2017 № 57н) [Электронный ресурс] // Доступ из СПС «КонсультантПлюс».

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом Минфина России от 06.05.1999 № 33н (с изм. и доп., внесенными Приказом Минфина России от 06.04.2017 № 57н) [Электронный ресурс] // Доступ из СПС «КонсультантПлюс».

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утв. Приказом Минфина России от 19.11.2002 № 114н (с изм. и доп., внесенными Приказом Минфина России от 11.02.2008 № 23н) [Электронный ресурс] // Доступ из СПС «КонсультантПлюс».

- Основные направления налоговой политики Российской Федерации на 2016 г. и плановый период 2017 и 2018 гг. [Электронный ресурс]: одобрены Правительством РФ 30.05.2015 г. – Режим доступа: URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc.

- Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. – 2014. – № 9.

- Ибрагим А.С. Некоторые аспекты налогообложения банковской сферы // Материалы международной научной конференции студентов, аспирантов и молодых ученых «Перспектива – 2018». Том IV. – Нальчик, 2018. –С. 124126.

- Мелкумян Э.Э. Налоговая политика России на современном этапе [Электронный ресурс] // Научное сообщество студентов XXI столетия. Экономические науки: сборник статей по материалам VII международной студенческой научно-практической конференции. – № 7. – Режим доступа: http://sibac.info/archive/economy/7.pdf (дата обращения: 02.12.2018).

- Основные направления налоговой политики на 2018 год и плановый период 2017 и 2018 годов [Электронный ресурс] // Сайт Министерства Финансов РФ. – Режим доступа: http://www.minfin.ru/ru/.

- Филина Ф.Н., Беспалов М.В. Бухгалтерский и налоговый учет: пути сближения. - М.: РОСБУХ, 2016. - 257 с.

- Шидов А.Х., Жангуразова Л.Н., Бурдева А.И. Налог на прибыль в ПБУ и МСФО, социальная политика государства – залог его экономического развития // Современные проблемы в учете и экономике: материалы научно-практической конференции, посвященной 150летию образования в России Центрального Статистического Комитета. – 2015. – С. 2730.

- Надеждина С. Д., Воронина Н. И. Прибыль организаций: бухгалтерский и налоговый учет (монография). Новосибирск: СибУПК, 2016. 156 с.

- Надеждина С. Д., Лукьяненко В. М. Бухгалтерский учет финансовых результатов и налогообложение прибыли организаций (монография). Новосибирск: СибУПК, 2017. 216 с.

- Надеждина С. Д., Лукьяненко В. М. Проблемы учета доходов и расходов от основной деятельности в организациях потребительской кооперации // Актуальные проблемы учета и финансов в организациях потребительской кооперации, других сферах и отраслях: Учет-аудит-МСФО: материалы международной научно-практической конференции, посвященной 175-летию потребительской кооперации в России и 50-летию Сибирского университета потребительской кооперации. Новосибирск: СибУПК, 2016. С. 123–126.

- Надеждина С. Д., Лукьяненко В. М. Сближение принципов бухгалтерского и налогового учета доходов и расходов организации // Актуальные проблемы учета и финансов в организациях потребительской кооперации, других сферах и отраслях: Учет-аудит-МСФО: материалы международной научно-практической конференции, посвященной 175-летию потребительской кооперации в России и 50-летию Сибирского университета потребительской кооперации. Новосибирск: СибУПК, 2016. С. 127–128.

Приложение 1

Эволюция системы налогового учета

- Основные функции в системе менеджмента (на примере ООО «Глобус»)

- Система управления всеми ресурсами и видами деятельности предприятия (Сущность, цели, задачи и функции логистики)

- Общие характеристики оперативно-розыскных мероприятий

- Теория государства и права (Основные понятия аппарата (механизма) государства и его структура)

- Финансовый анализ бухгалтерского баланса предприятия (Строение и структура бухгалтерского баланса)

- Определение, основные задачи, функции бухгалтерского учета (Процесс становления бухгалтерского учета)

- Методы снижение себестоимости на предприятии

- Интернет-маркетинговые решения для кондитерской (Понятие и характеристика интернет маркетинга)

- Оборотные активы предприятия ( Сущность системы управления оборотными активами организации)

- Выбор стиля руководства в организации ( Роль руководителя в деятельности предприятия)

- Роль мотивации в поведении организации (Характеристика понятия)

- Налоги с физических лиц и их экономическое значение (Имущественные и профессиональные налоговые вычеты по налогу на доходы физических лиц)