Основные функции в системе менеджмента (Функции в системе менеджмента)

Содержание:

ВВЕДЕНИЕ

В современном мире, где каждый день на пути компании или организации встречается множество конкурентов, где, чтобы добиться успеха, нужно, идти в ногу со временем, роль менеджмента поистине значительна, ведь суть менеджмента в том, чтобы добиться конечного результата деятельности организации с максимальной отдачей на каждом этапе процесса управления и минимальными издержками. Роль менеджмента заключается в обеспечении стабильного функционирования процесса управления предприятием.

Функции менеджмента – это виды деятельности, необходимые для осуществления управления. Они раскрывают содержание управленческой деятельности.

Основные функции менеджмента – планирование, организация, мотивация, контроль и координация являются обязательными для всех организаций. Каждая из этих функций для организации жизненно важна.

Суть функций системы менеджмента в предвидении последствий, планировании целей, организации процесса, распоряжении ресурсами, координировании действий и контроле выполнения заданий. Роль менеджмента образуется из трех главных составляющих: социальный эффект, экономический эффект и обобщающий социально-экономический эффект. Социальный эффект отвечает за качественные условия труда, уменьшение профзаболеваний, что влечет сбережение финансовых ресурсов, а также снижение затрат на выплаты тех или иных социальных гарантий.

Анализ изученных источников и литературы показал, что в разработке теоретических основ принимали участие многие ученые и специалисты, кроме того, «оттачивание» функций управления активно шло и на местах, где практики-менеджеры внедряли свои передовые идеи в организации. Так, в качестве примера можно назвать таких знаменитых специалистов и авторов популярных изданий: Майкла Мескона «Основы менеджмента» и Тейлора Фредерика Уинслоу, «Менеджмент», которые внесли значительный вклад в развитии науки управления и функций управления в частности.

Также необходимо отметить такого автора как Георгий Лигинчук («Основы менеджмента»), который в своей работе противопоставляет фигуру ученого или эксперта в области менеджмента, руководителю-практику, обладающего определенной форой перед теоретиком в силу практических умений и навыков. Кроме этого сам процесс управления в книге рассматривается как один из самых увлекательных и сложных видов человеческой деятельности, которым занимаются миллионы людей во всем мире. Автор пытается ответить на вопрос: что такое менеджмент — искусство, ремесло или наука?

Автор книг «Менеджмент: учебное пособие», «Основы менеджмента» Владимир Рафаилович Веснин рассматривает менеджмент сквозь призму взаимоотношений руководителя и подчиненных, в том числе и в рамках реализации ими основных функций менеджмента.

Владимир Викторович Глухов, автор книги «Менеджмент», в своей работе изложил основные разделы менеджмента, как науки практики и искусства управления, привел методы управления как стратегического, так и тактического уровня, предлагает советы по структурированию организации, подбору персонала и мотивации.

Целью моей курсовой работы является исследование основных функций менеджмента. Для достижения данной цели в ходе работы необходимо решить задачу по рассмотрению каждого вида управленческой функции.

Предметом исследования курсовой работы является менеджмент. Объектом исследования, соответственно, будут основные функции менеджмента (управления), которые используют все менеджеры в любой организации, как для решения текущих задач, так и определения дальнейшей перспективы.

Практическая значимость данной курсовой работы заключается в том, что в одном материале собраны и рассмотрены все основные функции менеджмента.

1 Функции в системе менеджмента

Управление может осуществляться только в том случае, если существует реально действующая система, являющаяся органичной частью организации (предприятия), которую называют системой менеджмента (системой управления).

Система - это совокупность элементов, которые находятся в отношениях и связях друг с другом, образующая определенную целостность, единство.

Основными требованиями системы управления современной организацией являются:

- развитие организации;

- высокая гибкость предприятия;

- обеспечение высокой эффективности управления предприятием;

- учет конкуренции на соответствующем рынке товаров (услуг);

- оперативное реагирование на изменения факторов внешней и внутренней среды предприятия, конъюнктуры рынка;

- учет требований к качеству обслуживания потребителей и выполнения договоров;

- обеспечение внедрения достижений науки и передовой практики.

Система менеджмента – это совокупность взаимосвязанных и совместно работающих элементов организации, обеспечивающих эффективное управление ею. К таким элементам относятся менеджеры, каждый из которых отвечает за свою часть управленческой деятельности.

Структурное разделение труда менеджеров строится исходя из масштабов, сфер деятельности, организационной структуры и специфики предприятия. Почти невозможно найти две организации (даже очень похожие по профилю своей деятельности) с совершенно одинаковыми системами менеджмента. Они могут различаться наличием или отсутствием тех или иных управленческих должностей, разным распределением между менеджерами задач и ответственности, особенностями принятия важных решений, даже формами общения между руководителями и подчиненными.

Система управления состоит из двух подсистем, имеющие между собой прямые и обратные связи:

- управляющей (субъекта управления);

- управляемой (объекта управления).

Субъект управления направляет объекту управления импульсы воздействия (команды управления), содержащие информацию о том, как должен функционировать объект управления. Объект управления получает данные импульсы и действует в соответствии с ними и с учетом сложившейся ситуации.

Прямая связь - это воздействие субъекта управления на объект в виде управленческих команд, решений, рекомендаций и т. д. Обратная связь - это информация, исходящая от объекта управления к субъекту управления.

Прямые и обратные связи относят к вертикальным. Горизонтальные связи позволяют реализовать неформальные отношения, способствуют передаче знаний и навыков, обеспечивают координацию действий субъектов одного уровня по достижению системой управления поставленных перед ней целей.

Таким образом, в самом общем случае система менеджмента организации представляет собой взаимосвязанную работу групп менеджеров, отвечающие за определенные функции на определенных уровнях управления.

1.2 Понятие функций менеджмента

Неотъемлемой частью любого управления является целенаправленное воздействие – совокупность действий по достижению целей организации и управления. Такими действиями в менеджменте являются функции. Функция применительно к управлению характеризует виды управленческой деятельности, которые возникают в процессе разделения и специализации труда в сфере управления.

Для эффективного, целостного управления функции должны образовать единый комплекс, характеризующий всю полноту, весь спектр взаимодействия субъекта и объекта управления.

При всем многообразии задач, решаемых менеджерами, управление можно рассматривать как непрерывный процесс реализации нескольких взаимосвязанных функций. Функция – это роль, которую выполняет субъект или объект в определенной сфере деятельности. Функция – то, за что отвечает субъект или объект в данном случае. В точных науках функция – это отношение между объектами, когда изменение одного из них ведет к изменению другого.

Функции управления – это целенаправленный вид управленческой деятельности, осуществление которого рассматривается как составная часть процесса управления.

Функции менеджмента – виды деятельности, необходимые для осуществления управления, раскрывающие содержание управленческой деятельности.

Функции управления, которые представляют виды управленческой деятельности, их взаимодействие, образуют содержание управления.

Содержание управления – это то, чем занимается руководитель.

Функции управления имеют универсальный характер (применимы к любому объекту управления), а именно:

1. они применимы к любым социально-экономическим процессам или системам. Так, вполне правомерно говорить о контроле применения власти внутри организации, регулировании конфликтов, учете движения материальных запасов и т. д.;

2. функции управления применимы и к самим функциям менеджмента как специализированным видам деятельности. Имеют глубокий смысл, например, понятия организации контроля производственной деятельности, планирование учета товарных запасов и т. д. В этом случае первое понятие характеризует целеполагание, системообразование, второе –

содержательный характер деятельности. Организация контроля предполагает, прежде всего, что контроль должен иметь определенные организационные формы, характеризоваться определенными структурными формами;

3. функции управления применимы и к самому процессу управления, и к системе управления, подчеркивая их целевую направленность. Так, например, организация управления предполагает формирование вполне определенных организационных форм управления и как процесса, и как системы, разработку структурных элементов с закрепленными правами и ответственностью органов управления, исследование и обеспечение свойств целостности, органичности, связности и т. д.

Функции управления всегда применяются комплексно и по всему спектру управленческого действия.Между функциями управления нет жестких, однозначных границ.

Функции менеджмента являются базовой категорией теории управления и служат истоком для возникновения важных категорий менеджмента. Они возникли вследствие разделения и специализации управленческого труда. Совокупность функций управления и менеджмента отображают сущность и содержание управления.

Процесс управления деятельностью организации находит свое выражение в реализации определенных функций управления – направлениях управленческой деятельности, которые позволяют в совокупности осуществлять управляющее воздействие и создавать необходимые условия для решения задач организации.

Все функции управления и менеджмента взаимно дополняют друг друга. В деятельности любой организации присутствуют все функции управления и менеджмента.

В ряде случаев бывает полезно провести анализ того, насколько полно в управленческой деятельности выполняются все функции. Нередко для повышения эффективности работы организации достаточно выявить те или иные функции, которым не уделяется должного внимания.

1.3 Классификация функций менеджмента

Функции менеджмента в зависимости от задач исследования разделяют по следующим признакам:

- принадлежность к сферам производственно-хозяйственной деятельности;

- принадлежность к различным видам управленческого труда (производственной, экономической, технологической, организационной и т.д.).

- содержание выполняемых работ и операций внутри функции управления (общее руководство, специализированная деятельность, техническое обслуживание);

- содержание процесса управления.

В общественном производстве выделяют функции управления промышленностью, сельским хозяйством, транспортом; в сфере обращения – управление финансами, торговлей, материально-техническим обслуживанием.

Функции менеджмента делятся на:

1. основные (базовые)

2. конкретные (специфические)

3. специальные (Приложение 1).

Основные пригодны для различных процессов управления, потому что выражают сущность управления. Конкретные функции передают содержание управления. Носителями основных функций есть вся управляющая система в целом, а конкретных – части системы, которые имеют локальный, специфический характер.

Выделяют пять основных функций управления:

- планирование (выбор целей и план действий по их достижении);

- организация (распределение задач между подразделениями или работниками и установление взаимодействия между ними);

- мотивация (стимулирование исполнителей к осуществлению запланированных действий и достижению поставленных целей);

- контроль (соотнесение реально достигаемых или достигнутых результатов с запланированными);

- координация (обеспечивает соответствие и согласованность между различными частями управляемой системы путем установления рациональных связей).

Каждая из основных функций для организации жизненно важна. Они являются обязательными для всех организаций. Вместе с тем планирование, как функция управления обеспечивает основу для других функций и считается главной, а функции организации, мотивации, контроля, координации ориентированы на выполнение тактических и стратегических планов.

Основные функции управления (менеджмента) присутствуют в любом процессе управления. Важной особенностью общих функций менеджмента является то, что они, вступая во взаимодействие, образуют замкнутый "цикл управления". От взаимосвязи и взаимодействия этих функций зависит эффективность управления в организации.

Конкретные функции менеджмента – функции аппарата управления, зависящие от особенностей управляемого объекта. Конкретные функции менеджмента совпадают с функциональными областями организации:

- управление снабжением;

- управление производством;

- управление инновациями;

- управление персоналом:

- управление финансами;

- управление маркетингом и т.д.

Конкретные функции на предприятии осуществляют организационно обособленные подразделения. Так, функцию управления основным производством – планово-производственный отдел; управление качеством продукции осуществляет отдел технического контроля; функцию управления научно-технической подготовкой производства выполняет технический отдел; управление вспомогательным и обслуживающим производством – отдел главного механика и энергетика. К реализации остальных конкретных функций привлечены отделы кадров, труда и заработной платы, маркетинга, материально-технического обеспечения, главной бухгалтерии и финансов, сбыта продукции, социального развития, управления внешнеэкономической деятельностью, охраны окружающей среды и менеджмента.

Специальные функции менеджмента – отдельные управленческие операции, выполнение которых обеспечивает реализацию конкретных функций менеджмента. Специальные функции раскрывают содержание конкретных функций и являются их важнейшими инструментами реализации.

Например, реализация функций управления маркетингом включает ряд специальных управленческих операций:

- организацию сбора и обработки маркетинговой информации;

- выбор целевых рынков и их сегментирование;

- применение маркетинговых решений по продукту;

- выбор и взаимодействие с каналами товародвижения;

- продвижение товара;

- выбор и реализацию ценовой политики;

- планирование и анализ эффективности маркетинговой деятельности.

Без реализации этих специальных функций невозможно реализовать конкретную функцию управления маркетингом.

Каждая конкретная функция менеджмента в организации является комплексной по содержанию и включает в себя специальные и общие функции управления (менеджмента).

Главной особенностью функций менеджмента как важного компонента системы менеджмента любой организации является их объединяющая роль. Именно решение задач управления направлено на объединение всех видов ресурсов в единый процесс достижения цели организации. Реализацию функций следует также рассматривать как механизм информационных взаимодействий задач управления в процессах менеджмента.

Каждая функция менеджмента рассматривается как информационный процесс со своими входами и выходами информации, технологией её переработки и каналами связи. Технология менеджмента реализуется также через неформальные связи, невербальные способы коммуникаций и т.п.

Место и механизм реализации функций менеджмента в организации позволяет рассматривать её с разных сторон. Можно выделить следующие особенности:

- функция определяется содержание процесса управления;

- функция является элементом организационной структуры управления;

- функция определяет содержание полномочий в структуре аппарата управления;

- функция формирует информационные потоки в процессах управления.

Таким образом, менеджмент – это не просто совокупность функций и отдельных функциональных областей управления, а их взаимосвязанная и взаимообусловленная система, которая только в этом качестве даёт наилучшие результаты. Механизм реализации функций управления нельзя рассматривать вне процесса менеджмента.

2 Анализ функций и направлений менеджмента в СООО «ЗОВ-ЛенЕвромебель»

2.1 Экономическая характеристика организации

СООО «ЗОВ-ЛенЕвромебель» выросло из кооператива «Фобос», созданного в 1996 году. Изначально в нем работало пять человек. На сегодняшний день на различных предприятиях группы компаний «ЗОВ» работает более 2000 человек. СООО «ЗОВ-ЛенЕвромебель» объединение имеет около 30 тысяч квадратных метров производственных площадей. Благодаря успешно проводимой политике привлечения иностранных инвестиций, зарубежными партнерамиСООО «ЗОВ-ЛенЕвромебель» являются крупные компании Польши, Италии, России, Германии.

СООО «ЗОВ-ЛенЕвромебель» (головное предприятие группы компаний) является крупным белорусским производителем мебели для кухонь, гостиных, спален, обеденных зон и одним из немногих крупных производителей, изготавливающих мебель по индивидуальным заказам в больших объемах на высокотехнологичном оборудовании. Вся производимая продукция сертифицирована. Система менеджмента качества на предприятии соответствует требованиям ISO 9001-2008, что также подтверждено соответствующими сертификатами.

Крупными деловыми партнерами компании являются более 200 официальных торговых представителей в Республике Беларусь, Российской Федерации, Украине, Таджикистане, Туркмении, Казахстане, Литве, Эстонии, Польше, Израиле. Современный дизайн, высокое качество, разнообразный дизайн и приемлемые цены делают востребованными в Республике Беларусь и других странах кухни «Алеся» (под этим названием они известны за рубежом), корпусную мебель, столы под маркой компании.

На протяжении пяти последних лет СООО «ЗОВ-ЛенЕвромебель» неоднократно становилось победителем республиканских конкурсов, а также не раз было награждено дипломом лучшего предпринимателя Республики Беларусь и Гродненской области. Предприятие находится на республиканской Доске почета. Компания также является победителем конкурсов «Лучшие образцы мебели», проводимых в рамках международных специализированных выставок. Ежегодно предприятия группы компаний «ЗОВ» принимают участие более чем в 10 крупных мебельных форумах (выставках), как в республике, так и в Российской Федерации, Казахстане, странах Балтии.

СООО «ЗОВ-ЛенЕвромебель» и ООО «ЗОВ-Плита» являются резидентами СЭЗ «Гродноинвест». Размещение в свободной экономической зоне помогает постоянно повышать качество продукции, расширять ассортимент и внедрять новинки без дополнительных затрат и повышения цены, что удовлетворяет интересам потребителей.

На сегодняшний день в цехах предприятия установлено оборудование ведущих итальянских и немецких производителей KOIMPEX, BIESSE, SELCO, HOМAG, в том числе и компьютеризованные полуавтоматические линии. СООО «ЗОВ-ЛенЕвромебель» использует самые современные технологии для всего производственного цикла: начиная от раскроя материала и заканчивая обработкой и упаковкой готовых изделий.

Главным преимуществом производственной деятельности СООО «ЗОВ-ЛенЕвромебель» является то, что ассортимент выпускаемой предприятием продукции постоянно обновляется и следует моде.

Широкий ассортимент, высокое качество по доступной цене - визитная карточка предприятия. «Мы работаем, чтобы Вы могли выбрать»- гласит лозунг СООО «ЗОВ-ЛенЕвромебель».

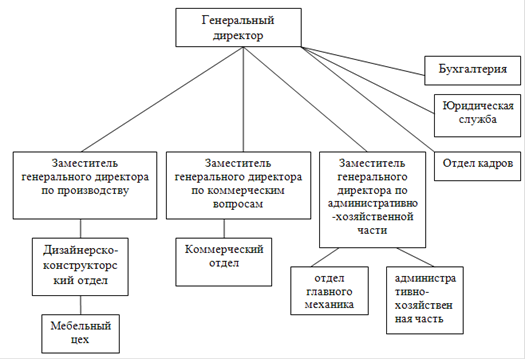

Организационная структура управления СООО «ЗОВ-ЛенЕвромебель»представлена на рисунке 2.1.

СООО «ЗОВ-ЛенЕвромебель»возглавляет генеральный директор. В организации существуют соответствующие службы и отделы, необходимые для нормальной производственной деятельности. Это бухгалтерия, юридическая служба, отдел кадров и бюро охраны труда, административно-хозяйственная часть, производственный и коммерческий отделы, отдел главного механика, дизайнерско-конструкторская студия и основное производство - мебельный цех.

Рисунок 2.1. Организационная структура СООО «ЗОВ-ЛенЕвромебель»

Источник: данные предприятия

Конструкторский отдел разрабатывает техническую документацию на новые образцы продукции (после утверждения образца комиссией). Передает документацию в цех для изготовления опытного образца, и после испытания (акт испытания подписывается комиссией) передает всю документацию в производство. Дизайнерский отдел отрабатывает заказ, согласовывая «складскую программу» с отделом снабжения. Ответственность за полную спецификацию лежит на дизайнере (исполнителе) и начальнике отдела. Далее заказ передается в бухгалтерию и после оплаты передается в цех.Цех, а также другие подразделения производят выписку-списание остатков со склада и подают заявку в отдел снабжения.Бухгалтерия производит оплаты или взаимозачет.Отдел снабжения обеспечивает приобретение материалов.Отдел снабжения передает материалы на склад с оприходованием по складу.Цех сдает изделия на склад отдела сбыта с отметкой ОТК.ОТК подчиняется лично исполнительному директору.

Структура организации СООО «ЗОВ-ЛенЕвромебель»является линейно-функциональной. Выбор данной функциональной структуры обусловлен, с одной стороны, четким разделением всех полномочий в фирме, а, с другой стороны, приспособлением организации к запросам потребителей.

Основные показатели финансово-хозяйственной деятельности СООО «ЗОВ-ЛенЕвромебель»представлены в таблице 2.1.

Таблица 2.1. Основные финансово-экономические показатели деятельности СООО «ЗОВ-ЛенЕвромебель» за 2015 – 2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение 2016 г. от 2015 г. |

Отклонение 2017 г. от 2016 г. |

Темп роста 2016 г. к 2015 г. |

Темп роста 2017 г. к 2016 г. |

|

Выручка от реализации товаров, продукции, работ, услуг, тыс. руб. |

254239 |

464045 |

677179 |

209806 |

213134 |

182,5 |

145,9 |

|

Себестоимость реализованных товаров продукции, работ, услуг, тыс. руб. |

195100 |

334874 |

428047 |

139774 |

93173 |

171,6 |

127,8 |

|

Затраты на 1 р. реализованной продукции (стр. 2 : стр. 1), руб. |

0,77 |

0,72 |

0,63 |

-0,05 |

-0,09 |

94,0 |

87,6 |

|

Прибыль от реализации продукции (работ, услуг), тыс. руб. |

59139 |

102417 |

204923 |

43278 |

102506 |

173,2 |

200,1 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

63409 |

91917 |

191014 |

28508 |

99097 |

145,0 |

207,8 |

|

Чистая прибыль, тыс. руб. |

59025 |

80066 |

168131 |

21041 |

88065 |

135,6 |

210,0 |

|

Рентабельность продукции, % |

30,31 |

30,58 |

47,87 |

0,27 |

17,29 |

100,9 |

156,5 |

|

Рентабельность продаж, % |

23,26 |

22,07 |

30,26 |

-1,19 |

8,19 |

94,9 |

137,1 |

Источник: Собственная разработка на основании данных приложения 10

Проанализировав данные показатели, можно сделать вывод, что в 2017 г. предприятие улучшило свою работу и достигло высоких финансовых результатов.

В 2017 г. выручка от реализации товаров, продукции, работ, услуг выросла на 213134 тыс. руб. или на 45,9 %, при этом рост себестоимости составил 93173 тыс. руб. или 127,8 %. Снизились затраты на рубль произведенной продукции на 0,09 руб.

Рост прибыли от реализации составил 102506 тыс. руб. Прибыль до налогообложения выросла в 2017 г. на 99097 тыс. руб. Рентабельность продукции увеличилась на 17,29 %, рентабельность продаж – на 8,19 %.

Согласно Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования от 27 декабря 2015 г. № 140/206, в качестве критериев для оценки финансового состояния предприятия используются следующие показатели:

− коэффициент текущей ликвидности;

− коэффициент обеспеченности собственными оборотными средствами.

− коэффициент обеспеченности финансовых обязательств активами.

Таблица 2.2. Результаты расчета коэффициентов платежеспособности СООО «ЗОВ-ЛенЕвромебель»

|

Показатель |

на 01.01.2017 |

на 01.01.2016 |

Отклонение |

Нормативное значение коэффициента |

|

Коэффициент текущей ликвидности К1 |

2,01 |

3,61 |

1,6 |

К1> = 1,5 |

|

Коэффициент обеспеченности собственными оборотными средствами К2 |

0,5 |

0,22 |

К2> = 0,2 |

|

|

0,72 |

||||

|

Коэффициент обеспеченности финансовых обязательств активами К3 |

0,3 |

0,24 |

-0,06 |

КЗ< = 0,85 |

Источник: Собственная разработка на основании данных приложения 11

Анализ коэффициентов платежеспособности СООО «ЗОВ-ЛенЕвромебель» показал, что в 2017 г. наблюдается рост коэффициента текущей ликвидности с 2,01 до 3,61. Рост коэффициента текущей ликвидности говорит о том, что способность оборотных активов покрыть краткосрочные обязательства повышается.

Значение коэффициента текущей ликвидности соответствует нормативному, что свидетельствует о достаточности готовых средств платежа.

Коэффициент обеспеченности собственными средствами увеличился в2017 г. на 0,22 п. до 0,72 и характеризует достаточность у организации собственных оборотных средств, необходимых для финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами соответствует нормативному значению и составляет 0,5в 2016 г. и 0,24 в 2017г. и характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

Таким образом, можно сделать вывод, что в 2015-2017 гг. деятельность СООО «ЗОВ-ЛенЕвромебель» была успешной. Предприятие добилось высоких финансовых показателей и является финансово устойчивым.

2.2 Оценка менеджмента на предприятии

Процесс менеджмента предполагает выполнение определенных функций. Таких, как прогнозирование, планирование, создание организационных структур, управление, координация, стимулирование (мотивация) деятельности, контроль и анализ. Рассмотрим данные функции более подробно.

Управление - процесс влияния на подчиненных, является способом заставить их работать на достижение единой цели. Для определения стиля и качества руководства в СООО «ЗОВ-ЛенЕвромебель» необходимо первоначально провести анализ персонала предприятия.

Наличие трудовых ресурсов СООО «ЗОВ-ЛенЕвромебель» представляет собой сумму фактической численности постоянных, сезонных и временных рабочих, руководителей и специалистов. Указанные показатели отражены в таблице 2.3.

Таблица 2.3. Анализ состава персонала СООО «ЗОВ-ЛенЕвромебель» по категориям

|

Наименование вида деятельности |

2015 год |

2016 год |

2017 год |

Отклонение 2016 г. от 2015 г. |

Отклонение 2017 г. от 2016 г. |

Темп роста 2016 г. к 2015 г. |

Темп роста 2017 г. к 2016 г. |

|

Всего персонал, в т.ч. |

1928 |

1941 |

1988 |

13 |

47 |

100,7 |

102,4 |

|

Рабочие |

1370 |

1346 |

1400 |

-24 |

54 |

98,3 |

104,0 |

|

Специалисты и служащие |

399 |

414 |

414 |

15 |

-1 |

103,8 |

99,9 |

|

Руководители |

160 |

181 |

175 |

22 |

-6 |

113,5 |

96,6 |

Источник: Собственная разработка на основании данных предприятия

Анализ состава персонала СООО «ЗОВ-ЛенЕвромебель» по категориям в 2015-2017 гг. показал, что в 2017 г. на предприятии работало 1400 рабочих, что на 54 чел. больше2016 г. Число руководителей в 2017 г. составило 175 чел., что на 6 чел. меньше 2016 г., численность специалистов и служащих также сократилась в2017 г. на 1 чел. и составила 414 чел.

Также следует отметить, что общая численность персонала предприятия в 2017 г. по сравнению с 2016 г. увеличилась на 47чел., в 2016 г. по сравнению с 2015 г. выросла на13 чел.

Далее проведем анализ производительности труда работников СООО «ЗОВ-ЛенЕвромебель» в 2015 -2017 гг. (таблица 2.4).

Таблица 2.4. Анализ производительности труда работников СООО «ЗОВ-ЛенЕвромебель»в 2015 -2017 г.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2016 г. от 2015 г. |

Отклонение 2017 г. от 2016 г. |

Темп роста 2016 г. к 2015 г. |

Темп роста 2017 г. к 2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем производства продукции, тыс. руб. |

254239 |

464045 |

677179 |

209806 |

213134 |

182,5 |

145,9 |

|

Среднесписочная численность работников, чел. |

1928 |

1941 |

1988 |

13 |

47 |

100,7 |

102,4 |

|

Среднее число дней, отработанных одним работником за год |

221 |

219 |

220 |

-2 |

1 |

99,1 |

100,5 |

|

Средняя продолжительность рабочего дня, час. |

7,96 |

8 |

7,97 |

0 |

0 |

100,5 |

99,6 |

|

Среднегодовая выработка на одного работника, тыс. руб. |

131,87 |

239,08 |

340,63 |

107,21 |

101,56 |

181,3 |

142,5 |

|

Среднечасовая выработка на одного работника, тыс. руб. |

0,07 |

0,14 |

0,19 |

0,07 |

0,05 |

182,0 |

142,4 |

Источник: Собственная разработка на основании данных предприятия

В 2016 г. годовая производительность труда работников СООО «ЗОВ-ЛенЕвромебель»выросла по сравнению с 2015 г. на 103,21 тыс. руб. и составила 239,08 тыс. руб. на чел. Часовая производительность труда выросла на 0,07 тыс. руб. и составила 0,14 тыс. руб. на чел.

В 2017 г. годовая производительность труда работниковСООО «ЗОВ-ЛенЕвромебель»выросла по сравнению с 2016 г. на 101,56 тыс. руб. и составила 340,63 тыс. руб. на чел. Часовая производительность труда выросла на 0,05 тыс. руб. и составила 0,19 тыс. руб. на чел.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню.

Далее проведем анализ соотношения темпов роста производительности труда и средней заработной платы в СООО «ЗОВ-ЛенЕвромебель» за 2015-2017 гг. (таблица 2.5).

Таблица 2.5. Соотношение темпов роста производительности труда и средней заработной платы в СООО «ЗОВ-ЛенЕвромебель»

|

Показатели |

2015 г. |

2016 г. |

2017 г |

Отклонение 2016 г. от 2015 г. |

Отклонение 2017 г. от 2016 г. |

Темп роста 2016 г. к 2015 г. |

Темп роста 2017 г. к 2016 г. |

|

Объем производства продукции, тыс. руб. |

254239 |

464045 |

677179 |

209806 |

213134 |

182,5 |

145,9 |

|

Среднесписочная численность работников, чел. |

1928 |

1941 |

1988 |

13 |

47 |

100,7 |

102,4 |

|

Среднегодовая выработка на одного работника, тыс. руб. |

131,87 |

239,075 |

340,63 |

107 |

102 |

181,3 |

142,5 |

|

Среднемесячная заработная плата, руб. |

647 |

711 |

741 |

64 |

30 |

109,9 |

104,2 |

|

Коэффициент соотношения темпов роста производительности труда и заработной платы |

- |

1,65 |

1,37 |

- |

-0,28 |

- |

- |

Источник: Собственная разработка на основании данных предприятия

Анализ соотношения темпов роста производительности труда и средней заработной платы в СООО «ЗОВ-ЛенЕвромебель»за 2015-2017 гг. показал, что темп роста производительности труда в 2015-2017 гг. опережает темп роста заработной платы, что положительно характеризует эффективность использования трудовых ресурсов и средств на их оплату.

В СООО «ЗОВ-ЛенЕвромебель» отмечается преимущественно демократический стиль управления. Данный стиль направлен на то, чтобы мобилизовать персонал так, чтобы работа была приятна, чтобы персонал стремился достичь цели, все варианты достижения оговариваются. И это хорошо сказывается на работе персонала. Кроме того, в стиле управления СООО «ЗОВ-ЛенЕвромебель» присутствуют компоненты и некоторых других стилей. Директивный компонент в наибольшей степени проявлен по признакам, характеризующим эмоциональную удовлетворенность исполнителей присутствием руководителя, отмечен также и либеральный компонент.

Таким образом, в стиле управления можно отметить наличие всех компонентов управления, что свидетельствует о его гармоничности. Организация эффективного управления базируется на комплексе приемов и методов воздействия на подчиненных и общения с ними.

Основные усилия руководства в СООО «ЗОВ-ЛенЕвромебель» сосредотачиваются на стимулировании труда; оценке результатов и профессионализма кадров и ответственности персонала.

Система мотивации в СООО «ЗОВ-ЛенЕвромебель» состоит из следующих элементов:

- социальное стимулирование труда;

- административное стимулирование труда;

- стимулирование труда через оплату труда;

- нематериальная мотивация.

Кадровая политика СООО «ЗОВ-ЛенЕвромебель» включает в себя:

- формирование структуры и штата организации;

- планирование подготовки и повышения квалификации кадров (утвержденная комплексная программа по обучению работников);

- планирование и проведение аттестации руководителей, специалистов и служащих;

- обеспечение условий труда работающих в соответствии с требованиями охраны труда, пожарной безопасности, промышленной санитарии;

- обеспечение достойного вознаграждения за выполнение работ, совершенствование систем и форм оплаты труда;

- обеспечение надежного уровня соблюдения правил внутреннего трудового распорядка (целенаправленная работа по улучшению трудовой, производственной и исполнительской дисциплины).

Вопросы создания организационных структур и управления в СООО «ЗОВ-ЛенЕвромебель» находятся в компетенции директора предприятия. Руководство рабочими осуществляет мастер СООО «ЗОВ-ЛенЕвромебель».

Планирование в СООО «ЗОВ-ЛенЕвромебель» − это процесс подготовки на перспективу решений о том, что должно быть сделано, как, кем, когда и какие и сколько должно быть использовано ресурсов.

В общем виде систему планирования в СООО «ЗОВ-ЛенЕвромебель» можно представить в следующем виде (рисунок 2.2).

Организационная структура

Клиенты

Нормативно правовая база

Информационное обеспечение

Система внутрифирменного планирования

СООО «ЗОВ-ЛенЕвромебель»

Миссия организации: максимальное удовлетворение потребностей самого широкого круга клиентов в продукции высокого качества

Задачи: расширение ассортимента продукции; постоянное повышение качества; установление приемлемых цен; поиск и внедрение новейших технологий и оборудования

Цель: привлечение максимального числа клиентов, обеспечение высокого уровня эффективности работы СООО «ЗОВ-ЛенЕвромебель»

Вопросами планирования в СООО «ЗОВ-ЛенЕвромебель» занимается финансовый отдел

Объекты планирования

Рынки

Покупатели

Виды продукции

Цены

Рисунок 2.2. Система планирования в СООО «ЗОВ-ЛенЕвромебель»

Источник: Собственная разработка на основании данных предприятия

Схематично процесс внутрифирменного планирования СООО «ЗОВ-ЛенЕвромебель» можно представить следующим образом (рисунок 2.3).

ЭТАПЫ ПЛАНИРОВАНИЯСООО «ЗОВ-ЛенЕвромебель»

Этап 1. Постановка целей

Наращивание объемов услуг и работ, получение максимальной прибыли

Этап 2. Анализ ситуации

на рынке

Проводится выборочное исследование рынка (число фирм, виды услуг и т.д.)

Этап 3. Составление плана

Цель этапа – составление плана развития предприятия

Рисунок 2.3. Этапы процесса планирования СООО «ЗОВ-ЛенЕвромебель»

Источник: Собственная разработка

Таким образом, очевидно, что в процессе планирования СООО «ЗОВ-ЛенЕвромебель» упускаются такие важные этапы планирования как «рассмотрение возможностей достижения цели» и «исполнение плана и контроль».

Далее следует отметить, что единый процесс управления в СООО «ЗОВ-ЛенЕвромебель» расчленяется на относительно обособленные однородные виды деятельности – функции управления.

С точки зрения последовательности процесса управления (этапов выработки и принятия решения) управленческая деятельность в СООО «ЗОВ-ЛенЕвромебель» подразделяется на следующие функции: планирование, организация производства работ и услуг, его регулирование (координирование, распорядительство), контроль (учет и анализ).

Эти функции являются общими, так как они выполняются на всех уровнях управления всеми руководителями независимо от занимаемой должности. Процесс управления СООО «ЗОВ-ЛенЕвромебель» начинается с постановки цели (планирования) и заканчивается учетом и анализом ее выполнения.

Осуществление комплекса производственно-хозяйственных функций обеспечивает целостность процесса управления СООО «ЗОВ-ЛенЕвромебель».

Что качается функции координации, то в СООО «ЗОВ-ЛенЕвромебель» ее можно проследить на примере работы директора предприятия и мастера СООО «ЗОВ-ЛенЕвромебель».

В компетенции директора находятся вопросы общей координации деятельности всего предприятия. В тоже время мастер осуществляет координацию именно производственного процесса.

Функции контроля на предприятии реализуется в различных направлениях. Так вопросы общего контроля деятельности предприятия находится в компетенции директора предприятия, вопросами финансового контроля занимается главный бухгалтер, вопросы контроля производственного процесса курирует мастер и начальник цеха СООО «ЗОВ-ЛенЕвромебель».

Таким образом, можно сделать вывод, что в СООО «ЗОВ-ЛенЕвромебель» реализуется следующие функции управления: планирование, организация производства, его регулирование (координирование, распорядительство), контроль.

Необходимо отметить, что на предприятии в целом при управлении системой мотивации персонала отсутствует комплексный подход, т.е. подход, учитывающий все этапы развития персонала, а именно: отсутствует профессионально – квалификационное продвижение как таковое. Не применяются: обучение, методы сокращения периода адаптации вновь принятых работников к новым условиям труда и взаимоотношениям (это подтверждается результатами опроса в СООО «ЗОВ-ЛенЕвромебель»).

Не осуществляется целенаправленная работа по карьерному росту сотрудников, формированию резерва кадров на выдвижение; не развита система оценки персонала. Одной из причин является незначительная роль кадровой службы в системе управления персоналом (организацией вышеуказанных направлений в деятельности должен заниматься непосредственно отдел кадров, а не руководитель). Отдел кадров должен иметь полномочия единолично принимать решения в части развития персонала. Поэтому в составе отдела кадров должны находиться самые квалифицированные специалисты в области кадровой работы и психологии управления.

Это очень существенные упущения руководства с точки зрения формирования благоприятных отношений в трудовом коллективе, обеспечения устойчивости оптимальных психологических взаимоотношений между сотрудниками.

Согласно результатам опроса на предприятии не достаточно или не в полной мере развиты такие важные компоненты мотивации персонала, как: профессиональное продвижение по службе (карьерный рост); информируемость всех участников совместной деятельности о результатах, перспективах и проблемах предприятия; делегирование полномочий или предоставление возможности внести свой вклад в развитие организации, используя собственные знания, навыки, предпринимательские идеи.

В СООО «ЗОВ-ЛенЕвромебель» средства фонда оплаты труда используются недостаточно эффективно, персонал не в полной мере удовлетворен действующей системой оплаты труда и ее уровнем. Нет четкого понимания зависимости уровня оплаты труда от результатов работы предприятия.

Вырисовывается проблема неопределенности персонала в понимании ценностей или целей организации с точки зрения стратегических направлений ее развития.

Кроме того, часть работников предпочитали бы изменить режим работы, при этом предпочтение отдали бы гибкому режиму рабочего времени.

Работники, не получая возможности в полной мере реализовать свои способности и развиваться, «закрываются» в собственных интересах, личных мотивах. Отсюда – не понимание или не желание понять цели организации; расформирование коллектива на отдельные группировки (на «своих» и «чужих»); не открытое и неискреннее общение, и в последствии, не удовлетворительный психологический климат в коллективе.

Профессиональная деятельность - одна из сфер самореализации личности. В профессиональной деятельности человек имеет возможность раскрыть и проявить свои способности, личностные и профессиональные качества. Особую роль здесь играет карьера, которая занимает важное место в структуре потребностей современного человека, оказывая влияние на его удовлетворенность трудом и жизнью в целом. Успешная карьера обеспечивает человеку материальное благополучие, удовлетворение его высших психологических потребностей, таких, как потребность в самореализации, в уважении и самоуважении, в успехе и власти, потребность в развитии и расширении пространства судьбы.

В то же время мы видим, что примерно за равные промежутки времени одни люди достигают значительно больших высот, нежели другие.

Дальнейшее исследование в работе будет проведено на примере генерального директора СООО «ЗОВ-ЛенЕвромебель».

Генеральный директор – менеджер высшего звена, Валерий Рыбалт, занимается решением наиболее важных вопросов для деятельности СООО «ЗОВ-ЛенЕвромебель». Он является как формальным, так и неформальным лидером организации.

В СООО «ЗОВ-ЛенЕвромебель» руководитель занимает позицию внутри реальных межличностных отношений в коллективе. Любой сотрудник фирмы может обратиться к нему с любым вопросом в любое время. Руководитель проявляет чуткость и принимает участие в решении конкретных проблем сам или поручает их решение подчинённым.

На основании проведенных наблюдений, сделаны следующие выводы:

- данный лидер использует демократический стиль руководства;

- ежедневно проводит планёрки, на которых обсуждаются все текущие вопросы и принимаются совместные решения;

- руководитель находится в курсе всего происходящего в каждом подразделении СООО «ЗОВ-ЛенЕвромебель»;

- контроль воздействий исходит не только от руководителя – директор позволяет руководителям среднего звена, а также сотрудникам высказывать критические замечания относительно рабочих моментов своих подчинённых и друг друга;

- присутствует как критика, так и поощрения, разъяснения, убеждения;

- итоги подводятся совместно;

- персонал работает самостоятельно без указаний и помощи руководства и несет ответственность за проделанную работу;

- в коллективе установлена благоприятная моральная и психологическая обстановка. Степень возникновения конфликтов между подчиненными в результате принятия решений сведена до минимума;

- наличие информации и опыта у подчиненных достаточно.

По характеру информированности стиль руководства близок к демократическому – текущая информация доступна всем сотрудникам фирмы, стратегическая информация доводится до сведения сотрудников, может обсуждаться, но решение по ней принимается единолично.

Анализ поведения руководителя был получен на основании результатов анкетирования (Приложение 12), а также интервью (Приложение 13) с заместителем директора и другими сотрудниками. В интервью участвовали 10 человек, анкетирование проводилось непосредственно с самим генеральным директором.

В ходе интервью вопросы задавались в свободной форме. Каждому респонденту было задано 10 вопросов. Опрос проводился с каждым респондентом в отдельности.

По результатам опроса были получены следующие данные:

- никто из опрошенных не осмелился сказать, что смог бы заменить своего руководителя – это говорит о том что, генеральный директор обладает необходимыми качествами лидера;

- также опрошенные единогласно заявили о том, что их руководителю не помешало бы изменить некоторые свои личностные характеристики, поскольку иногда излишняя суетливость и недоверие в некоторых вопросах мешает трезво оценивать ситуацию – это может быть связано с привязанностью к своему делу руководителя.

Ответы на остальные вопросы получили некоторое расхождение, но суть их сводится к одному: поведение и отношение генерального директора излишне тревожно и суетливо.

В связи с этим возникла необходимость провести анкетирование с самим генеральным директором СООО «ЗОВ-ЛенЕвромебель».

На основании анкетирования, а также проведенного анализа были выделены следующие недостатки: отсутствие конъюнктуры в распределении поручений и функций работников по отношению к их социальному положению, межполовым различиям, учета возрастных особенностей и т.д.

Основным недостатком личностной характеристики генерального директора СООО «ЗОВ-ЛенЕвромебель» и фактором, способствующим снижению эффективности деятельности, является неумение разграничивать личную жизнь и эмоции, полученные от событий в ней от своей профессиональной деятельности.

В ходе проведенного опроса, большинство респондентов характеризуют директора как человека, поведение которого напрямую зависит от его настроения, что,несомненно, было отнесено к основным недостаткам и причинам, понижающим эффективность его деятельности.

Помимо этого ознакомившись с документами, отчетами предприятия выявляются следующие недостатки в управлении:

- недостаток делегирования полномочий по принятию решений;

- в некоторых отделах присутствует неполное разграничение функций по подразделениям.

Хотелось бы отметить, что немаловажным условием реализации трудового потенциала руководителя СООО «ЗОВ-ЛенЕвромебель» является его авторитет, а не власть, т. е. наличие человека (носителя авторитета) с таким личным статусом в коллективе, который позволяет влиять на поведение других людей. Действия такого человека воспринимаются другими как выражение необходимых норм жизнедеятельности самого коллектива, как соответствующие коренным интересам и собственной воле членов коллектива.

При росте авторитета руководителя он помогает раскрыть его трудовой потенциал и становится действенным фактором эффективности руководства, инструментом управления наряду с официальными полномочиями.

Среди наиболее важных и присутствующих деловых качеств директора СООО «ЗОВ-ЛенЕвромебель» можно выделить следующие:

- Умение выстраивать отношения внутри компании и с контрагентами, коммуникабельность, умение работать в коллективе, умение работать в команде;

- Организаторские способности, умение мотивировать и вдохновлять коллектив, умение четко ставить задачи и контролировать исполнение, умение принимать решение и брать на себя ответственность за исполнение;

- Целеустремленность, умения ставить цель и идти к ней;

- Наличие деловых связей;

- Умение оценивать результат и учиться на своих ошибках;

- Знание иностранных языков;

Качественное высшее образование является непременным условием успешной карьеры менеджеров. ДиректорСООО «ЗОВ-ЛенЕвромебель» имеет два высших образования – первое техническое (БНТУ) и второе экономическое (Академия управления при Президенте Республики Беларусь).

Образование и опыт работы являются двумя сторонами одного явления, называемого «знание», но приобретаются они по-разному и имеют различное наполнение. Получение образования – процесс более пассивный, чем приобретение опыта работы. Обучение – это трансплантация готовых знаний, в то время как опыт – это собственное производство знаний. Для опыта огромную роль играет интуиция, в то время как в процессе образования больше востребована память. Высокое качество образования развивает ум, тогда как опыт способствует появлению мудрости. Образование легче формализуется (через сроки, виды, рейтинги учебных заведений, набранные баллы, ученые степени и т. д.); опыт определяется через меньшее число показателей, главным образом через стаж, должность и место работы. Все это затрудняет определение точного места этих показателей в суммарном показателе успеха менеджера.

Опыт работы является одним из факторов успешности. Однако можно говорить об опыте и оценивать его лишь в разрезе наличия успешно реализованных проектов, профессионализма и уникальности знаний, репутации, приобретенной за счет достигнутых результатов.

Считается, что для того, чтобы быть успешным руководителем, крайне важно выстраивать деловые отношения. Руководитель должен обладать развитыми коммуникативными навыками, чтобы к нему прислушивались и подчиненные, и партнеры, и собственники бизнеса.

Индикаторами коммуникабельности в данной работе послужили объем социальных связей, количество ежедневных деловых контактов, отношение респондентов к предположению о необходимости установления и поддержания связей с широким кругом людей, умению выстраивать деловые отношения и др.

В то время как стандартная трудовая неделя составляет 40 часов, руководитель СООО «ЗОВ-ЛенЕвромебель» проводит на работе заметно больше времени. В среднем – более 50-ти часов.

Социальный статус семьи оказывается факультативным условием успешности карьеры. При соответствующих личностных качествах он играет большую роль на начальном этапе карьеры, давая хороший старт и преимущества его обладателю. На дальнейших этапах карьеры роль подобного толкача переходит к кругу общения – большому числу наработанных связей (что в какой-то мере является производной опыта).

Рабочее место руководителя СООО «ЗОВ-ЛенЕвромебель»представляет собой обособленную часть помещения организации, оснащенную в соответствии с характером выполняемых функций необходимыми средствами труда.

Площадь кабинета руководителя составляет 35 м2.

Рациональная организация рабочего места руководителя СООО «ЗОВ-ЛенЕвромебель» предусматривает:

-подбор необходимых средств труда;

-рациональное их размещение;

-обеспечение условий труда, способствующих поддержанию работоспособности руководителя и исключающих нанесение вреда его здоровью.

К средствам труда руководителя относят:

Мебель и оборудование (рабочий стол, стол для компьютера, книжный шкаф, кресло руководителя, кресла и стулья для посетителей, сейф и проч.).

Технические средства (персональный компьютер, коммутатор внутренней связи, телефонный аппарат (факс), канцелярские принадлежности и прочие.

Условия труда руководителя определяются главным образом:

- площадью помещения;

-санитарными условиями;

-нормой освещенности;

-температурой помещения;

-уровнем влажности;

-уровнем шума;

-дизайном и цветовой гаммой помещения.

Планировка рабочего места, дизайн помещения осуществляются в соответствии с существующими рекомендациями и имиджем организации.

В соответствии со ст. 194 Трудового Кодекса трудовой распорядок для работников СООО «ЗОВ-ЛенЕвромебель» определяется:

-правилами внутреннего трудового распорядка, коллективными договорами, соглашениями, положениями и инструкциями по охране труда и технике безопасности и другими локальными НПА;

-штатным расписанием;

-должностными инструкциями работников;

-графиками работ (сменности);

-графиками отпусков.

Внутренний трудовой распорядок - это регламент (порядок) выполнения работниками работы у нанимателя под его руководством и контролем.

Внутренний трудовой распорядок регулируется Правилами внутреннего трудового распорядкаСООО «ЗОВ-ЛенЕвромебель», утверждаемыми нанимателем с участием профсоюзов, и другими локальными нормативными правовыми актами по вопросам труда.

Правила имеют целью обеспечение труда, укрепление его дисциплины, рациональное использование рабочего времени, улучшение качества выпускаемой продукции, выполняемых работ и оказываемых услуг, содействие росту производительности труда.

Наниматель имеет право требовать, а работники обязаны выполнять работу, обусловленную заключенным трудовым договором (контрактом), с подчинением внутреннему трудовому распорядку. От имени нанимателя его права и обязанности могут осуществлять уполномоченные должностные лица - заместители руководителя предприятия, руководители подразделений и служб (их заместители), старший мастер (мастер) или иной работник, которому законодательством или нанимателем предоставлено право принимать все или отдельные решения, вытекающие из трудовых и связанных с ними отношений.

Утвержденные Правила внутреннего трудового распорядка обязательны как для работников, так и для нанимателя и его представителей (уполномоченных им должностных лиц).

Согласно Правилам внутреннего трудового распорядка для работников устанавливаются следующие обязанности: добросовестно исполнять свои трудовые обязанности, в том числе выполнять установленные нормы труда; во время работы рационально использовать рабочее время; не допускать действий, препятствующих другим работникам выполнять их трудовые обязанности; соблюдать установленные локальными нормативными правовыми актами требования по охране труда и безопасному ведению работ, пользоваться установленными средствами индивидуальной защиты; соблюдать установленный порядок оформления и хранения служебных документов, хранения и перемещения товарно-материальных ценностей и денежных средств по территории предприятия и за его пределами; хранить государственную и служебную тайну, не разглашать коммерческую тайну нанимателя; немедленно извещать своего непосредственного руководителя или иное должностное лицо нанимателя о неисправности оборудования, инструмента, приспособлений, транспортных средств, средств защиты, об ухудшения своего здоровья, а также о любой ситуации, угрожающей жизни и здоровью работающих и окружающих и др.

Круг функциональных видов обязанностей (работ), которые должен выполнять каждый работник по одной или нескольким профессиям, специальностям или должностям соответствующей квалификации, определяется на основания квалификационных справочников, утвержденных в установленном порядке, соответствующими техническими правилами, должностными (технологическими, рабочими) инструкциями, положениями, иными локальными нормативными правовыми актами предприятия, а также трудовым договором (контрактом).

В то же время наниматель обязан: обеспечивать нормальные условия для выполнения работниками установленных норм труда; обеспечивать трудовую и производственную дисциплину; вести учет фактически отработанного работником времени; обеспечивать здоровые и безопасные условия труда на каждом рабочем месте, соблюдать установленные нормативными правовыми актами требования по охране труда, принимать меры по обеспечению здоровых и безопасных условий труда; обеспечивать участие работников в управлении предприятием, своевременно рассматривать критические замечания работников и сообщать о принятых мерах и др.

Кроме того, Правила внутреннего трудового распорядка устанавливают режимы рабочего времени.

Рабочим считается время, в течение которого работник в соответствии с коллективным, трудовым договорами (контрактом), Правилами внутреннего трудового распорядка обязан находиться на рабочем месте и выполнять свои трудовые обязанности.

К рабочему относится также время работы, выполненной по предложению, распоряжению или с ведома нанимателя сверх установленной продолжительности рабочего времени (сверхурочная работа, работа в государственные праздники, праздничные и выходные дни).

Нормирование продолжительности рабочего времени осуществляется нанимателем с учетом ограничений, установленных Трудовым кодексом Республики Беларусь и коллективным договором. Полная норма продолжительности рабочего времени не может превышать 40 часов в неделю. Режим рабочего времени определяет время начала и окончания рабочего дня (смены), время обеденного перерыва, последовательность чередования работников по сменам, рабочие и выходные дни. Режим рабочего времени работников разрабатывается исходя из режима работы, применяемого на предприятии, и определяется графиком работы (сменности). При этом продолжительность смены не может превышать 12 часов.

Таким образом, можно сделать вывод, что управление организацией, его подразделением, группой сотрудников - это, прежде всего, работа с людьми, с каждым человеком в отдельности. Поэтому для достижения успеха нужно чтобы данная работа была организована на должном уровне.

Подводя итог данному аналитическому разделу, нужно отметить, что главными направлениями в менеджменте должны являться: формирование корпоративности (обеспечение доступности информации, идентификации ценностей организации и работников) в деятельности предприятия; совершенствование системы карьерного роста персонала, повышение удовлетворенности сотрудников уровнем оплаты труда.

Оптимальная система управления в коллективе – это гарантия благоприятных отношений в коллективе.

3 Направления совершенствования функций и направлений менеджмента в СООО «ЗОВ-ЛенЕвромебель»

В деятельности СООО «ЗОВ-ЛенЕвромебель» одним из важнейших направлений в повышении эффективности управления персоналом и совершенствования организации труда должна стать идеологическая работа. В настоящее время она фактически отсутствует на предприятии. Безусловно, изменить психологию и менталитет человека невозможно за день, неделю или месяц. Однако упорная работа в данном направлении непременно даст свои результаты.

К тому же белорусы достаточно лояльны, легко внушаемы, поэтому психологическое и идеологическое воздействие будет эффективным.

Идеологическая работа в СООО «ЗОВ-ЛенЕвромебель» должна быть направлена на формирование у работников предприятия единых общественно-политических идеалов, духовно-нравственных ценностей и на конечный результат достижения трудовым коллективом высоких экономических показателей.

Отличительной особенностью идеологической работы в трудовом коллективе является усиление её практической направленности. В содержании работы отражаются задачи, решаемые коллективом, а в методах – освоение путей их осуществления, осмысление роли и ответственности в этом процессе каждого человека.

Система идеологической работы в СООО «ЗОВ-ЛенЕвромебель» должна быть направлена на:

- формирование у работников СООО «ЗОВ-ЛенЕвромебель» понимания и осознания идеологии белорусского государства, государственной политики и воспитание гражданина-патриота;

- повышение социальной активности и общественно-политической культуры населения;

- информационное обеспечение социально-экономического развития предприятия;

- создание благоприятного морально-психологического климата и стабильной общественно-политической ситуации в коллективе;

- формирование высоких профессиональных качеств, повышение мотивации труда и трудовой дисциплины;

- организацию эффективного трудового соперничества;

- формирование у членов трудового коллектива навыков здорового образа жизни.

Идеологическая работа в СООО «ЗОВ-ЛенЕвромебель» должна осуществляться планомерно. Ежегодно необходимо составлять и утверждать перспективный план, который определяет задачи и приоритетные направления в работе.

Результатом целенаправленной и конкретной идеологической работы в коллективе станет здоровый морально-психологический климат. Идеологическая работа будет подкрепляться конкретными делами в производственной деятельности.

Следует отметить, что основным фактором, которым недовольны сотрудники СООО «ЗОВ-ЛенЕвромебель» является недостаточно высокий уровень заработной платы на предприятии. Данный фактор является основным моментом, который может способствовать увольнению работников.

Именно поэтому руководству предприятия целесообразно принять определенные действия для повышения эффективности оплаты труда работников СООО «ЗОВ-ЛенЕвромебель».

В целях совершенствования организации труда работников и организационной культуры можно рекомендовать совершенствование условий труда и отдыха.

Совершенствование условий труда и отдыха в СООО «ЗОВ-ЛенЕвромебель» может способствовать:

1. создание комнаты отдыха, где работники за чашечкой чая смогут отдохнуть, поговорить. Благодаря этому коллектив сблизиться, они будут чаще собираться вместе. Следует отметить, что у СООО «ЗОВ-ЛенЕвромебель» есть свободное помещение, которое в настоящее время не используется.

Для оснащения комнаты отдыха и приведения ее в порядок потребуется закупить некоторую мебель и сделать ремонт помещения.

Ориентировочная сумма затрат составит:

- покупка мебели (диван, стол, стулья, часть кухонного гарнитура) – 2 тыс.тыс. руб.

- проведение ремонта помещения – 1,5 тыс. тыс. руб.

2. оборудовать помещения кондиционерами и вентиляцией. Это позволит улучшить как физическое состояние работника, так и уменьшит опасность заболеваний, в том числе и инфекционных. То есть недовольство условиями труда сократится, работники не будут на себе ощущать смену погоды, что не будет мешать их рабочему процессу;

3. предоставление путевок в санатории, профилактории. Это является незаменимым моментом удовлетворенности работников социальными условиями. Так как всего около 5% работников СООО «ЗОВ-ЛенЕвромебель» посещают дома отдыха, санатории. А отдых незаменимая составляющая каждого человека.

Таким образом, данные мероприятия позволят улучшить условия и организацию труда в СООО «ЗОВ-ЛенЕвромебель».

Необходимо отметить, что в целях повышения и оптимизации организационной культуры важно совершенствовать процесс оценки персонала.

СООО «ЗОВ-ЛенЕвромебель» в целях совершенствования системы оценки персонала можно рекомендовать использовать метод «360 градусов оценки».

Сотрудник оценивается своим руководителем, своими коллегами и своими подчиненными. Конкретные формы оценки могут варьироваться, но все оценивающие заполняют одинаковые бланки и обработка результатов производится с помощью компьютеров, чтобы обеспечить анонимность. Цель метода - получить всестороннюю оценку аттестуемого.

Одна из распространенных преград для развития человека — неспособность посмотреть на себя со стороны. Один из лучших методов в мировой управленческой и HR-практике, который позволяет решить эти задачи, — оценка сотрудников по методу «360 градусов».

Метод «360 градусов» называется так именно потому, что позволяет оценить сотрудника со всех сторон, «по кругу». В идеале список оценивающих выглядит так:

- сам сотрудник, который ставит себе оценки по заданным критериям;

- непосредственный начальник;

- коллеги или другие руководители;

- подчиненные (если есть);

- в некоторых случаях — клиенты, которые общаются с оцениваемым.

Количество вопросов и время заполнения анкет — существенные факторы успешности применения метода. Если вопросов слишком много (более 50) или они сложны для восприятия, возникает риск появления формального отношения к процедуре, люди устанут отвечать, что приведет к снижению достоверности результатов.

Остановимся подробнее на составлении опросника для СООО «ЗОВ-ЛенЕвромебель».

Большое значение имеет правильная формулировка вопросов-утверждений (анкета может состоять и из закрытых вопросов, хотя именно утверждения довольно часто представляют собой более универсальную и удобную форму). Они должны охватывать основные компетенции, которые планируется оценить. Чем нужнее для СООО «ЗОВ-ЛенЕвромебель» качество, тем больше вопросов о нем следует включить в анкету. Очень важно, чтобы они были понятны и в них не употреблялись сложные или неоднозначные термины.

При составлении вопросов-утверждений в большинстве случаев не следует использовать формулировки, предполагающие крайности в ответах («проявляется всегда», «не проявляется никогда»), поскольку тогда они не смогут быть одновременно честными, объективными и однозначными.

Таким образом, при формулировании вопросов-утверждений рекомендуется придерживаться следующих правил:

- избегать сложных терминов и двусмысленности;

- использовать всем понятные слова;

- избегать крайностей (исключение - проверка искренности и объективности отвечающих).

Шкала оценки.

Однозначно стоит избегать 5-балльной шкалы, т. к. это приводит к проявлению школьно-студенческих стереотипов: 3 - это плохо, а 5 - хорошо. Невозможно за короткое время искренне поверить, что 3 - норма (не идеально, но соответствует требованиям), а 5 - отлично (эта оценка встречается крайне редко). Поэтому рекомендуется вообще отойти от баллов к описательным характеристикам. Кроме того, стоит использовать шкалу, в которой не более 6 баллов, т. к. при их большем количестве отвечающий может запутаться.

Вместе со шкалой оценок должна быть и графа «Не имею информации», т. к. не у всех сотрудников есть возможность видеть проявление у коллеги абсолютно всех компетенций. Соответственно, при определении среднего балла количество реально принимаемых в расчет оценок уменьшается.

Шкала, включающая крайние варианты («всегда» и «никогда»), позволяет увеличить валидность (достоверность) ответов.

Обеспечение достоверности ответов.

Шкала искренности.

В анкету рекомендуется включить несколько вопросов-утверждений, не предполагающих «крайних» формулировок ответов. Они помогают выяснить искренность участников исследования.

Если на эти вопросы-утверждения оценивающий дает «крайний» ответ, это говорит или о его неискренности (как правило, о завышении оценок из лучших побуждений, например из симпатии к коллеге), или о формальном подходе к анкетированию.

Когда такой ответ встречается 1–2 раза, стоит снизить расчетный балл на 1 единицу, если же таких вариантов много, то надо исключить данную анкету из общего анализа, т. к. достоверность результатов оказывается под вопросом.

Вопросы-перевертыши.

Некоторые склонны выбирать для оценки коллеги преимущественно одинаковые ответы. Чаще всего это не средний вариант оценки («проявляется примерно в половине случаев»), а стабильный выбор ответов типа «проявляется всегда» или «проявляется в большинстве случаев». Выбрав такой подход, сотрудник не особенно вдумывается в вопросы и отвечает формально. Избежать этого поможет включение в анкету вопросов, лучший вариант ответа на которые — «Не проявляет никогда».

Стоит предупредить сотрудников о наличии таких «перевертышей», и это повысит вероятность корректных ответов.

Вопросы-дубли.

Эти вопросы позволяют проанализировать оценки на предмет объективности и достоверности и исключить те, которые не отвечают этим критериям. Суть в том, что два или три вопроса имеют разные формулировки, но по содержанию абсолютно идентичны (важно, чтобы они располагались не рядом).

Есть еще одна разновидность вопросов такого типа — близкие вопросы. Не являясь полными дублями, они предполагают разрыв в ответах не более чем на 1 балл, в противном случае результат оценивается как низкодостоверный.

Решения на основе результатов опроса.

Стоит учитывать, что оценка по методу «360 градусов» в любом случае субъективна, поэтому не следует рассматривать ее как инструмент принятия административных решений — поощрений, наказаний, продвижений и пр. Кроме того, если сотрудники узнают о таких последствиях оценки, то ответы будут либо завышенными из-за нежелания «подставлять» коллег, либо заниженными с тем, чтобы свести счеты. В большинстве иностранных компаний, откуда и пришла данная практика, опросник «360 градусов» служит инструментом саморазвития работника или (реже) предметом совместного с его руководителем анализа.

По итогам оценки необходимо выявить зоны:

- А - завышенной самооценки по сравнению с оценкой окружающих;

- Б - заниженной самооценки по сравнению с оценкой окружающих;

- В - высокой и низкой оценки;

- Г - различий в оценке одних и тех же компетенций у оценивающих разных уровней.

В случаях А и Б следует выяснить у коллег и руководителей причину расхождений. Вероятный вывод - человек не может увидеть себя со стороны. Ему определенно стоит чаще инициировать получение обратной связи от окружающих, сравнивать поведение - свое и тех людей, которые рассматриваются как эталон, т. е. обладают значимыми для данной компании компетенциями.

Ситуация В дает наиболее полное представление о сильных и слабых сторонах работника. Большой плюс в данном случае - то, что человек может увидеть себя со стороны, понять, как на него реагируют окружающие.

Раздел Г очень важен для анализа как самим оцениваемым, так и его руководителем. Стоит четко определить причину расхождений и скорректировать свое поведение в ходе общения на тех уровнях, к которым относятся сотрудники, давшие низкие оценки. Руководителю, если его мнение существенно отличается от оценок, выставленных равными по должности или подчиненными, нужно внимательнее относиться к поведению сотрудника: сосредоточиться на достоинствах (если оценка начальника была ниже, чем у остальных) или научиться выявлять социально желательное поведение (если оценка выше).

СООО «ЗОВ-ЛенЕвромебель» в целях повышения уровня компетентности менеджеров целесообразно стимулировать повышение уровня образования и знаний.

Развитие СООО «ЗОВ-ЛенЕвромебель» невозможно без внедрения новых методик по освоению современных технологий и новаторских решений. Без сомнения, темпы развития диктуют свои требования и к квалификации трудовых ресурсов, ведь высокая результативность возможна только при достаточном уровне профессиональной грамотности работников.

СООО «ЗОВ-ЛенЕвромебель» целесообразно организовать дальнейшее повышение квалификации сотрудников в учебных заведениях, специализирующихся на подготовке и переподготовке специалистов в данной сфере.

Одним из факторов улучшения организации труда работников СООО «ЗОВ-ЛенЕвромебель» является эффективное нормирование и контроль труда.

Главным мероприятием по снижению потерь рабочего времени, сокращению числа прогулов и нарушений трудовой дисциплины в СООО «ЗОВ-ЛенЕвромебель» должно стать изменение организации оплаты труда, в частности изменение порядка и размеров премирования. На сегодняшний день оплата труда на предприятии осуществляется согласно штатному расписанию, составленному на основе Единой тарифной сетки Республики Беларусь. К должностным окладам, расценкам и процентам от стоимости произведенной продукции устанавливается перечень и размер повышений (выплаты стимулирующего характера): надбавки за классность, за профессиональное мастерство, сложность и напряженность работы. Конкретные размеры надбавок определяются в зависимости от личного вклада работника в повышение эффективности проводимых мероприятий, выполняемых работ (услуг).

При проведении анализа действующей системы стимулирования в СООО «ЗОВ-ЛенЕвромебель» можно выделить следующие недоставки: отсутствие, по мнению работников перспективы роста, не удовлетворенность содержанием труда, стилем и методами работы руководства и конечно уровень заработной платы. Как известно, ничто так не способствует повышению эффективности труда работников, как материальная заинтересованность. Поэтому работодатели время от времени стараются поощрять работников, добросовестно исполняющих свои обязанности.

Пересмотр системы премирования и методов стимулирования труда в СООО «ЗОВ-ЛенЕвромебель» должен идти по двум направлениям:

1) создания премиальных систем, обеспечивающих высокое качество продукции при обязательном росте выработки;

2) предоставления разнообразных льгот, соответствующих потребностям работников.

Рассматривая первое направление необходимо усовершенствовать действующее положение о премировании. В данном положении обозначены показатели, сроки и размеры премирования. Оно оказывает стимулирующее воздействие на работников, так как они заранее знают, что, если их работа будет соответствовать указанным в данном локальном акте показателям, они вправе будут рассчитывать на дополнительное вознаграждение.

В новую редакцию положения можно внести следующие изменения.

Можно предложить СООО «ЗОВ-ЛенЕвромебель» внедрить бальную систему оценки вклада работников предприятия и определения уровня поощрений путем присвоения работнику или категории работников баллов по нескольким факторам. Выбираются те факторы, которые признаются членами экспертной группы наиболее важными (интенсивность труда, квалификация, ответственность, личный вклад, активность и т. д.). После этого категории работников ранжируются в соответствии с набранными баллами. Обычно в состав рабочей группы входят первые лица предприятия, руководители отделов и иногда внешние эксперты. В нашем случае это могут быть: квалификация, уровень интеллекта, ответственность, напряженность труда, условия труда, личный вклад, активность в деятельности и успешном функционировании предприятия. Каждый из перечисленных критериев разбивается на более мелкие показатели. Например, квалификация работника может включать такие показатели, как дополнительная подготовка, сфера и уровень принимаемых решений и т. д.

Для выделенных критериев необходимо определить веса и экспертным методом рассчитать баллы. В результате для каждой категории работников или отдельных работников будет исчислен суммарный балл, на основании которого проведено ранжирование.

После этого необходимо определить верхний и нижний пределы размера премии работников предприятия.

Кроме того, для высказывания своих предложений по вопросам оплаты труда и, в частности, премирования работники предприятия могут воспользоваться сайтом предприятия в сети Интернет, на котором предлагается создать соответствующую закладку. Там же можно высказывать свои рекомендации по поводу деятельности менеджеров предприятия. Анализ данной информации будет проводить отдел кадров совместно с заместителем директора.

Также в задачи отдела кадров будет входить составление и проведение периодического анкетирования на предмет удовлетворенности сотрудников условиями труда, занимаемой должностью с тем, чтобы выделить амбиции и притязания конкретных сотрудников. При появлении возможности работник отдела кадров будет иметь в виду этих сотрудников.

Здесь хотелось бы отметить, что в целях совершенствования существующего положения по премированию работников предприятия можно предложить использовать вместо показателя «Обеспечение прибыльности работы предприятия» показатель «Обеспечение безубыточности работы предприятия», т.к. в данном случае ситуация более конкретная, четкая и ясно прописанная. И нет необходимости каждый раз конкретизировать при каком размере прибыли допустимо выплатить утвержденный процент премии.

В целях повышения уровня мотивации работников и повышения производительности труда можно предложить внедрить на предприятие следующую систему депремирования.

Суть системы в том, что величина премии ставится в зависимость от уровня трудовой и технологической дисциплины сотрудника, качества его работы.

Расчет премии предлагается осуществлять следующим образом:

- базовый размер премии является постоянной величиной и определяется согласно нормативных актов предприятия;

- выплачиваемый размер премии является произведением базового размера премии на коэффициент снижения.

При наличии производственных упущений применяется коэффициент снижения (Квз) качества конкретных работников

Премия к выплате = Базовый размер премии * Коэффициент снижения.

Величина коэффициента снижения определяется по таблице 3.1.

Таблица 3.1. Определение коэффициента снижения

|

Значение коэффициента |

Характеристика |

|

К=1 |

Нет взысканий |

|

К=0,9 |

Каждое замечание |

|

К=0,5 |

Выговор |

|

К=0 |

Строгий выговор |

Источник: Собственная разработка

Таким образом, каждое полученное сотрудником замечание уменьшает получаемую премию на 10%, каждый выговор – на 50%, а в случае получения строгого выговора премия не выплачивается.

Дополнительно для должностных лиц:

1. Не обеспечение правил безопасности при эксплуатации и обслуживании производственного оборудования, механизмов, машин, технологических процессов, инструментов и т.д. на 100 %.

2. Не обеспечение работника исправным инструментом, приспособлениями, материалом при работе на оборудовании с неисправными ограждающими, предохранительными, блокировочными, отключающими устройствами и др. на 100 %.

3. Не устранение (своевременное выявление) причин, обстоятельств потенциальной опасности, приведшей к аварийной ситуации, травме, заболеванию на 100 %.

4. Отсутствие или не обеспечение надлежащего контроля за соблюдением безопасности труда при выполнении работ повышенной опасности, при обслуживании опасных производственных объектов на 100 %.

5. Не обеспечение проведения качественного инструктажа по безопасности труда работникам, спецобучения по профессии и оказанию первой помощи пострадавшим на 100 %.

6. Не отстранение от работы работников, не прошедших в установленном порядке медосмотр, инструктаж, а также в нетрезвом состоянии на 100 %.

7. При наличии производственных упущений применяется коэффициент снижения (Кс) качества конкретных работников.

Коэффициент качества труда и продукции рассчитывался по итогам работы за месяц (квартал) по следующим показателям:

- уровень сдачи продукции, работ, слуг с первого предъявления.

- уровень убытков от брака. Фактические потери от брака определяются раз в месяц бухгалтерией предприятия. Коэффициент качества при условии снижения убытков от брака повышается и снижается при превышении предельно допустимого уровня убытков от брака, планируемого на квартал начальником подразделения и главным технологом по согласованию с начальником цеха по всем производственным участкам в цехе;

- предъявление претензии потребителями по качеству продукции, работ, услуг. Претензия считается обоснованной, если забракованная продукция, работы, услуги признаны комиссией по рассмотрению претензий от потребителя.

Коэффициент качества повышается при сокращении количества поступающих рекламаций по сравнению с соответствующим периодом прошлого года и снижается при наличии претензий по качеству продукции, работ, услуг. Сведения по претензиям готовил начальник подразделения (мастер).

- нарушение технологических процессов в течение отчетного месяца. Коэффициент качества снижается при наличии случаев нарушений технологической дисциплины. Сведения готовит главный технолог предприятия;

- выполнение мероприятий по качеству.

Таблица 3.2.Премирование в соответствии с коэффициентом качества труда

|

Коэффициент качества |

Мастера (размер премии в %) |

Начальники участков старшие и сменные мастера |