Основные функции в системе менеджмента (Понятие функций менеджмента и их состав.)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Роль управления, или как еще называют эту науку на современный лад, менеджмента, в настоящее время прибрело общепризнанный характер – руководители в своей деятельности опираются на теоретические основы функций менеджмента, в учебных заведениях, а также на специальных курсах можно приобрести соответствующие знания для использования на практике.

Термин «менеджмент» по сути, является аналогом термина «управление», его синонимом. Но в то же время, есть важное отличие, которое ясно дифференцирует область применения данных терминов. Управление относится к живой и неживой сфере. Например, управление техникой, биологическими процессами, государством, т.е. управление, как понятие, является более широким. Термин «менеджмент» же применяется только в управлении социально-экономическими системами - совокупность различных составляющих элементов: принципов управления, функций, методов, технологий, информационного обеспечения, материального, технического обеспечения в условиях АСУ, а также правового обеспечения деятельности.

Однако при изучении менеджмента важно знать, что менеджмент - это также область человеческого знания, помогающего осуществлять управление, опираясь на определенные функции, потому что работа по достижению целей с помощью других - это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций. Сам процесс управления (менеджмент) имеет пять наиболее общих взаимосвязанных функций: планирование, организация, мотивация, стимулирование и контроль.

Анализ изученных источников и литературы показал, что в разработке теоретических основ принимали участие многие ученые и специалисты, кроме того, «оттачивание» функций управления активно шло и на местах, где практики-менеджеры внедряли свои передовые идеи в организации. Так, в качестве примера можно назвать таких знаменитых специалистов и авторов популярных изданий: Майкла Мескона «Основы менеджмента» и Тейлора Фредерика Уинслоу, «Менеджмент», которые внесли значительный вклад в развитии науки управления и функций управления в частности.

Также необходимо отметить таких авторов как Георгий Лигинчук («Основы менеджмента»), который в своей работе противопоставляет фигуру ученого или эксперта в области менеджмента, руководителю-практику, обладающего определенной форой перед теоретиком в силу практических умений и навыков. Кроме этого сам процесс управления в книге Георгия Георгиевича рассматривается как один из самых увлекательных и сложных видов человеческой деятельности, которым занимаются миллионы людей во всем мире. Автор пытается ответить на вопрос: что такое менеджмент — искусство, ремесло или наука. Автор книг «Менеджмент: учебное пособие», «Основы менеджмента» Владимир Рафаилович Веснин рассматривает менеджмент сквозь призму взаимоотношений руководителя и подчиненных, в том числе и в рамках реализации ими основных функций менеджмента.

Владимир Викторович Глухов, автор книги «Менеджмент», в своей работе изложил основные разделы менеджмента, как науки практики и искусства управления, привел методы управления как стратегического, так и тактического уровня, предлагает советы по структурированию организации, подбору персонала и мотивации.

При исследовании и изучении менеджмента нельзя не обойти стороной и Михаила Ивановича и Натальи Юрьевны Кругловых, которые в своем труде «Стратегический менеджмент» подробно освещают процесс формирования эффективного механизма стратегического управления. Особое внимание в книге уделяется изучению системы мотивационных, экономических, организационных и правовых механизмов, как основных функций менеджмента.

В целом, что касается современного состояния источников и литературы по менеджменту, можно сказать, что сейчас на российском рынке очень много переводной литературы, много учебников, монографий и просто специальных тематических изданий и тем ценнее работы отечественных авторов, на которые я постарался сделать упор при написании данной курсовой работы.

Предметом исследования курсовой работы является менеджмент.

Объектом исследования, соответственно, будут основные функции управления, которые используют все менеджеры в любой организации, как для решения текущих задач, так и определения дальнейшей перспективы.

Теоретико-методологической и эмпирической базой курсовой работы явились труды таких ученых и авторов как: Г.Г. Лигинчук, В.Р. Веснин, Н.Ю. Круглова, О.С. Виханский, А.И. Наумов, А. Файоль, А.П. Иванов, в том числе электронные варианты книг и популярных публикаций, специализированные Интернет-сайты и др.

Практическая значимость данной курсовой работы заключается в том, что в одном материале собраны и рассмотрены все основные функции менеджмента.

1. Понятие функций менеджмента и их состав.

Функция – это, во-первых, роль, которая выполняется субъектом или объектом в определенной сфере деятельности. Можно сказать, что функция – это то, за что отвечает субъект или объект в данном случае. В ряде точных наук функцией называются отношения между объектами, когда изменение одного из них ведет к изменению другого[1].

Решение задач осуществляется в процессе выполнения основных функций менеджмента его при помощи определенных методов и инструментов. Выполнение управленческих функций связано с принятием решений, включающим сбор информации, выявление и анализ возможных альтернатив, выбор варианта действий, реализацию решения и анализ его эффективности.

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности – это совокупность функций, связанных единым управленческим циклом.

Все функции менеджмента можно разделить по двум признакам: по содержанию процесса управления (основные функции) и по направлению воздействия на объекты управления (специфические или конкретные функции)[2].

Основные функции являются основополагающими всего процесса менеджмента, а специфические функции отражают особенности конкретной управленческой деятельности работников. Они изучаются специальными дисциплинами: товароведение, организация коммерческой деятельности, бухгалтерский учет, планирование, правоведение и др.

Наиболее полное содержание менеджмента как процесса отражают основные функции. Они являются общим условием управления социальными и социально-экономическими процессами. Основными функциями менеджмента являются: планирование, организация, мотивация, стимулирование и контроль. Некоторые авторы к числу функций относят также прогнозирование, анализ, руководство, координацию и т.д. Однако принципиальным является не число выделенных функций, а трактовка их содержания. Кроме этого основные функции менеджмента характеризуются полнотой содержания, устойчивостью структуры, системностью и универсальностью использования в разных сферах деятельности. Главная их особенность в том, что каждая основная функция менеджмента представляет собой отдельный процесс управления по выработке методов активизации и средств воздействия на персонал и его деятельность для достижения общих результатов социально-экономической системы.

Все функции управления взаимосвязаны, образуют систему. Исходный пункт разработки плана - обоснование стратегии развития организации на основе прогнозов. Необходимо также учитывать анализ выполнения плана в предшествующем периоде на основе информации, полученной в ходе контроля. Мотивация исполнителей требует ресурсов, которые должны быть предусмотрены в ходе их планового распределения. Организация как функция менеджмента должна обеспечить реализацию разработанных планов. В то же время и сама организационная структура является результатом планирования.

Функции управления образуют единый процесс управленческой деятельности, где каждая функция относительно самостоятельна, имеет свои специфические методы, инструменты. Содержание каждой из функций также развивается.

Выполнением основных функций менеджмента занят весь аппарат управления. Однако определяющее значение имеет деятельность руководителя, который выполняет различные роли. Эти роли взаимосвязаны.

Ведущая роль руководителя связана с принятием решений. Для обоснования принятия решений необходим обмен информацией внутри организации и с внешней средой. Определяющей характеристикой менеджмента является то, что это управление людьми. Отсюда - значимость межличностных ролей руководителя.

Рассмотрение основных функций управления и ролей руководителя является центральной проблемой менеджмента.

Конкретные функции менеджмента - это узко специализированные виды управленческой деятельности по управлению конкретными объектами, организациями[14]. Также можно охарактеризовать как часть общей функции управления, содержащая сравнительно однородный состав задач управления и обосабливаемая в интересах специализации управленческого труда и повышения на этой основе эффективности управления. Они более обособлены, представляют собой самостоятельные области профессиональной деятельности. Именно на основе анализа конкретных функций формируют структуру управления, осуществляют подбор и расстановку кадров, разрабатывают системы информации, организации делопроизводства. Конкретные функции управления позволят четко определить, что, кому и когда делать. Выполнение конкретных функций в комплексе составляет процесс управления организацией (предприятием). Отсюда можно сделать основной вывод, что выполнение конкретных функций зависит от компетентности, гибкости, оперативности, предприимчивости менеджеров и, как следствие, успешное выполнение производственных заданий, качество работы и продукции, конкурентоспособность выпускаемого продукта.

Конкретные функции менеджмента группируются по определенным признакам объекта управления. Например, в управлении предприятием такими признаками являются воздействия: на все сферы деятельности предприятия, на отдельные стадии производственного процесса, на отдельные факторы производства. Состав конкретных функций управления в системе управления компанией определяет состав функциональных органов управления. Состав конкретных функций управления зависит главным образом от масштаба организации и степени диверсификации деятельности: чем больше масштаб организации и разнообразнее ее деятельность, тем уже специализация менеджеров и в большей степени дифференцируются конкретные функции. Так, из функции рационализации производства и технологии может быть выделена функция координации технических разработок; функция маркетинга может быть расчленена на функции: маркетинговые исследования, реклама, сбыт, послепродажное обслуживание; не исключено, что целесообразно выделить конкретную функцию связи с общественностью и т. д. На предприятиях малых масштабов нет необходимости в узкой специализации менеджеров и конкретные функции укрупняются.

Специальная функция управления есть подфункция конкретной функции, ориентированная на достижение определенной цели деятельности, то есть на достижение установленных стратегической программой (планом) конечных результатов деятельности по соответствующей конкретной стратегии (направлению деятельности)[15].

Состав специальных функций, принадлежащих к той или иной конкретной функции, определяет ответственность конкретного органа управления за достижение тех или иных целей.

Состав специальных функций, принадлежащих к различным конкретным функциям (органам управления) но ориентированных на одну и ту же цель, определяет зоны ответственности функциональных органов управления за достижение данной цели.

Наиболее распространенными конкретными (производственно-хозяйственными или специфическими) функциями являются:

- оперативное планирование и управление производством;

- управление технологической подготовкой и научно-техническим развитием производства;

- управление технической подготовкой, ремонтным, транспортным и др. видами обслуживания;

- прогнозирование и технико-экономическое планирование;

- управление трудовыми ресурсами и социальным развитием коллектива;

- управление материально-техническим снабжением и сбытом продукции (маркетинг);

- управление капитальным строительством и реконструкцией;

- управление финансовыми ресурсами и учет;

- управление хозяйственным обслуживанием.

Для осуществления непрерывности производственного процесса необходимо скоординировать действия всех конкретных функций, что достигается функцией общего (линейного) руководства предприятием и его внутрихозяйственными подразделениями.

Таким образом, весь комплекс функций управления предприятия можно разделить на функции: общего (линейного) руководства, специализированного (функционального) и технического обслуживания.

2. Особенности стратегического планирования

Планирование – основная функция менеджмента представляет собой вид деятельности по формированию средств воздействия, обеспечивающих достижение поставленных целей. Планирование применяется к важным решениям, определяющим дальнейшее развитие фирмы. Согласно концепции немецкого профессора Д.Хана планирование - это ориентированный в будущее систематический процесс принятия решений. Сущность планирования проявляется в конкретизации целей развития фирмы и каждого подразделения в отдельности на установленный период: определение хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявление материальных трудовых и финансовых ресурсов для решения поставленных задач.

В зависимости от содержания целей и задач можно выделить следующие формы планирования и виды планов:

Формы планирования:

- перспективное

-среднесрочное

- текущее (бюджетное, оперативное)

Виды планов:

1. В зависимости от содержания хозяйственной деятельности: планы производства, планы сбыта, материально-технического снабжения, финансовый план, план рекламной работы, план по НОТ и др.

2. В зависимости от структуры фирмы: план работы предприятия, секции, филиала, отдела.

Планирование предполагает обоснованный выбор целей, определение политики, разработку мер и мероприятий, выбор методов достижения целей.

Стратегическое планирование ориентировано на продолжительное существование предприятия и охватывает срок 10-20 лет. Оно предусматривает разработку общих целей фирмы на перспективу, определяет программу развития, содержание и последовательность осуществления мероприятий по достижению поставленных целей с учетом средств и обеспечения необходимыми ресурсами. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Поскольку в условиях стихийного развития рынка выражение планов в количественных показателях невозможно, планы выражаются в качественных показателях в виде прогнозов и программ. На их основе осуществляется координация перспективных направлений развития фирмы с учетом потребностей и ресурсов.

Стратегическое планирование осуществляется в виде:

- долгосрочных планов: где показатели прошлого периода по принципу «будущее будет лучше прошлого» претворяются в программы действий, бюджеты, планы прибылей с определением отклонений фактических показателей от запланированных.

- стратегических планов: показатели развития фирмы на будущий период разрабатываются с учетом научного обоснования проблем, с которыми может столкнуться фирма. Здесь перспективы и цели связаны между собой для выработки стратегии.

Стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию.

Некоторые организации, как и индивиды, могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не гарантирует успеха. Организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле.

Планирование может создать ряд важных и часто существенных благоприятных факторов для организации. Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Стратегическое планирование дает основу для принятия решения. Планирование способствует снижению риска при принятии решения. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации.

Для стратегического планирования характерны следующие положения.

1. Небольшой плановый отдел (менее 6 человек) корпорации дополняется планированием на низших уровнях.

2. Возраст функции планирования даже в наиболее крупных корпорациях насчитывается менее десяти лет.

3. Стратегические планы разрабатываются на совещаниях высшего руководства корпорации, проводимых ежегодно.

4. Годовой стратегический план объединяется с годовым финансовым планом.

5. В большинстве организаций считают, что функция планирования может быть усовершенствована.

Основное преимущество стратегического планирования состоит в большей степени обоснованности плановых показателей, в большей вероятности реализации планируемых сценариев развития событий.

Наряду с явными преимуществами стратегическое планирование имеет ряд недостатков, которые ограничивают сферу его применения. Сюда относятся следующие недостатки и ограниченные возможности.

1.Стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего. То, что оно может дать, – это качественное описание состояния, к которому должна стремиться фирма в будущем, какую позицию может и должна занимать на рынке, чтобы ответить на главный вопрос, выживет или нет фирма в конкурентной борьбе в будущем.

2.Стратегическое планирование не имеет четкого алгоритма составления и реализации плана. Цели стратегического планирования обеспечиваются за счет следующих факторов: высокого профессионализма и творчества плановиков; тесной связи фирмы с внешней средой; активной инновационной политики; включения всех работников предприятия в реализацию целей и задач стратегического плана.

3.Процесс стратегического планирования для своего осуществления требует значительных затрат ресурсов и времени по сравнению с традиционным перспективным технико-экономическим планированием.

4.Негативные последствия стратегического планирования, как правило, гораздо серьезнее, чем в традиционном перспективном.

5.Само по себе стратегическое планирование результата принести не может. Оно должно быть дополнено механизмами реализации стратегического плана.

Таким образом, можно сказать, что планирование дает возможность заблаговременно учесть внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития фирмы, предприятия или др. структурного подразделения.

3. Организация как функции менеджмента, принципы её реализации

Очень важной функцией управления является функция организации, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями фирмы, определении порядка и условий функционирования фирм.

Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управление предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления.

Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием.

Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса:

1. Деление организации на подразделения соответственно целям и стратегиям.

2. Делегирование полномочий.

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение.

Под организационной структурой фирмы понимается ее организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и ее подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы.

Основные проблемы, возникающие при разработке структур управления: установление правильных взаимоотношений между отдельными подразделениями, что связано с определением их целей, условий работы и стимулирования; распределение ответственности между руководителями; выбор конкретных схем управления и последовательности процедур при принятии решений; организация информационных потоков; выбор соответствующих технических средств.

Проблема совершенствования организационной структуры управления предполагает уточнение функций подразделения, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Основной задачей здесь является повышение эффективности управления.

Классификация организационных структур.

А). Организационная структура по продукту.

Предполагает создание в структуре фирмы самостоятельных хозяйственных подразделении - производственных отделений, ориентированных на производство и сбыт конкретных видов продуктов. При этом предполагается, что специализация производственных отделений в материнской компании по отдельным видам или группам продуктов и передача им полномочий по управлению производственными и сбытовыми дочерними компаниями. Функциональные службы производственных отделений одновременно поддерживают тесные контакты с соответствующими центральными службами, получая от них указания по всем вопросам проведения единой политики и координации деятельности в рамках фирмы в целом.

Поскольку производственное отделение само выступает центром прибыли, оно осуществляет не только финансовый, но и оперативный контроль за деятельностью предприятий во всемирном масштабе. Этот контроль часто реализуется путём совместных или переплетающихся директоратов дополняется поездками руководителя производственного отделения на конкретные дочерние предприятия.

Б). Организационная структура по региону.

Предполагается, что управленческая ответственность за деятельность крупной компанией распределяется между самостоятельными подразделениями. Эти подразделения по содержанию и характеру деятельности могут выступать как производственные отделения и быть центром прибыли и ответственности. Они осуществляют координацию деятельности дочерних и производственных компаний по всем видам продуктов. Подразделение возглавляет распорядитель, который подчиняется непосредственно высшему руководству и осуществляет свою деятельность в тесном контакте со всеми центральными службами. Он может иметь в своем подчинении управляющих отдельными отделами.

В). Смешанная структура.

Предполагает сочетание различных типов организационных структур управления.

Наиболее распространено сочетание отраслевого и регионального принципов при построении организационной структуры. Эта структура наиболее распространена. Это отражает общие закономерности развития процесса производства в современных условиях, который требует комплексного подхода к формированию организационной структуры фирмы с учетом охвата всех сторон, направлений и сфер деятельности. В этих условиях сочетание отраслевого и регионального аспектов наиболее полно удовлетворяет потребностям развития фирмы.

Таким образом, организация как процесс представляет собой функцию по координации многих задач.[5]

4. Мотивация, ее содержательные и процессуальные теории.

При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотив – это побудительная причина, повод к деятельности[8]. Различные теории мотивации разделяют на две категории: содержательные и процессуальные. Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. Чтобы понять смысл теории содержательной и процессуальной мотивации, нужно сна чала усвоить смысл основополагающих понятий: потребности и вознаграждения.

Потребности - это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Первичные потребности заложены генетически, а вторичные вырабатываются в ходе познания и обретения жизненного опыта. Потребности невозможно непосредственно наблюдать или измерять. Об их существовании можно судить лишь по поведению людей. Потребности служат мотивом к действию. Потребности можно удовлетворить вознаграждениями. Вознаграждение - это то, что человек считает для себя ценным. Менеджеры используют внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы. Теория мотивации представляет собой специальную область знаний, которая формировалась последовательно с начала 20 века.

Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы[9].

Согласно теории Маслоу, пять основных типов потребностей физиологические, безопасности, социальные, успеха, самовыражения) образуют иерархическую структуру, которая как доминант определяет поведение человека. Потребности высших уровней не мотивируют человека, пока не удовлетворены, по крайней мере, частично потребности нижнего уровня. Однако эта иерархическая структура не является абсолютно жесткой и строгой. Содержательные теории мотивации базируются на потребностях и связанных с ними факторах, определяющих поведение людей. Процессуальные теории рассматривают мотивацию в ином плане. В них анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

Имеется три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера - Лоулера.

Теория ожиданий основывается на предположении, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в большой вероятности удовлетворения за этот счет своих потребностей или достижения цели. Мотивация является функцией фактора ожидания «затраты труда – результаты», ожидания – «результаты –вознаграждение» и валентности (т.е. относительной степени удовлетворения). Наиболее эффективная мотивация достигается, когда люди верят, что их усилия обязательно позволят им достичь цели и приведут к получению особо ценного вознаграждения. Мотивация ослабевает, если вероятность успеха или ценность вознаграждения оценивается людьми невысоко.

В рамках теории справедливости предполагается, что люди подвергают субъективной оценке отношение вознаграждения к затраченным усилиям и сравнивают его с тем, что, как они считают, получили другие работники за аналогичную работу. Несправедливое, по их оценкам, вознаграждение приводит к возникновению психологического напряжения. В целом, если человек считает свой труд недооцененным, он будет уменьшать затрачиваемые усилия. Если же он считает свой труд переоцененным, то он, напротив, оставит объем затрачиваемых усилий на прежнем уровне или даже увеличит его. Получившая широкую поддержку модель Портера - Лоулера основывается на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками справедливого вознаграждения. Результативность труда работника зависит от приложенных им усилий, его характерных особенностей и возможностей, а также оценки им своей роли. Объем затрачиваемых усилий зависит от оценки работником ценности вознаграждения и уверенности в том, что оно будет получено. Согласно модели Портера - Лоулера результативность труда продолжает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений.

Мотивация как основная функция менеджмента связана с процессом побуждения себя и других людей к деятельности через формирование мотивов поведения для достижения личных целей организации.

5. Контроль, его виды, формы, функции, принципы, средства и методы.

Содержание контроля как функции менеджмента заключается в своевременном обнаружении возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды

Контроль – комплексная функция, включающая функции учета, оценки, анализа.

Контроль-это системное наблюдение за выполнением планов, заданий и результатами хозяйственной деятельности, обеспечение с помощью информации обратной связи с управляемым объектом[6]. Учет и контроль необходимы для управления плановой, финансовой, производственной и трудовой дисциплины на предприятии. Контроль как основная функция менеджмента объединяет все виды управленческой деятельности, связанные с формированием информации о состоянии и функционировании объекта управления (учет), изучения информации о процессах и результатах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения поставленных целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

В управленческой практике различают несколько видов контроля.

Общий — контроль управляемой системы в целом.

Функциональный — контроль отдельной функции или отдельного подразделения, отдельного участка.

Предварительный — контроль на начальной стадии выполнения задания. Данный вид контроля осуществляется менеджером преимущественно на стадии создания компании или на стадии начала каких-либо работ.

На стадии формирования и организации фирмы в функции менеджера входит контроль над разработкой нормативных документов, формулировкой прав и обязанностей сотрудников, а также за подготовкой и изданием документов внутреннего действия на фирме.

При осуществлении предварительного контроля менеджер должен обязательно учитывать наличие материальных, человеческих и финансовых ресурсов. В области материальных ресурсов осуществляется контроль за качеством сырья и состоянием основных средств. В области человеческих ресурсов контроль достигается путем анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач предприятия.

На стадии предварительного контроля возможно выявить отклонения от стандартов и норм в различные моменты. Предварительный контроль имеет две разновидности: диагностический и терапевтический. Такие названия пришли в менеджмент из медицины.

Диагностический — контроль, включающий такие категории, как измерители, эталоны, предупреждающие сигналы и т.п. Эти категории указывают на то, что на предприятии что-то не в порядке.

Терапевтический — контроль, позволяющий не только выявить отклонения от нормативов, но и принять исправительные меры.

В ходе работы неизбежно возникают изменения и отклонения, требующие корректировки ранее составленных планов. Текущий контроль в данной ситуации играет роль основы системы обратной связи. Своевременный, полный и точный учет различного рода отклонений и изменений в ходе работы позволяет с помощью текущего контроля оперативно корректировать и регулировать такие отклонения, направляя протекание процесса работы в соответствии с разработанным планом и используя внешние ресурсы для внутреннего применения.

Другое название данного вида контроля — оперативный. Оно показывает одно из его основных преимуществ — оперативность

Объектом текущего контроля чаще всего являются сотрудники, а выполняет его — их непосредственный руководитель. Такой контроль позволяет исключить отклонения от намеченных планов и инструкций.

Промежуточный — контроль в середине выполнения задачи или работы.

Заключительный, или финальный, — контроль, осуществляемый по окончании выполнения задания или работ.

Цель заключительного контроля — предотвращение ошибок в будущем. Такой вид контроля осуществляется после окончания какой-либо определенной работы или этапа работы. Он должен быть выполнен качественно и непременно иметь большую достоверность, так как основная суть здесь заключается в сравнении фактически полученных данных с запланированными. Такое сравнение позволяет объективно судить об эффективности производства и управления на предприятии.

Недостатком заключительного контроля является его меньшая оперативность по сравнению с текущим контролем.

Плановый — контроль, осуществляемый в плановом порядке, например, ежемесячно, ежеквартально.

Внезапный — контроль, осуществляемый при поступлении негативных сигналов из внутренней среды предприятия. Например, поступают жалобы на систематические опоздания сотрудников или сотрудники не выполняют своих должностных обязанностей, постоянно пьют чай или устраивают перекуры.

На любом предприятии существует внутренний контроль — система мер, обеспечивающая нормальную работу предприятия. Обычно внутренний контроль осуществляется силами самого предприятия. Например, в финансовой области речь может идти о сохранности активов, достижении плановых показателей, в том числе по прибыли. Такого рода контроль осуществляется обычно администрацией предприятия. Кроме того, имеет место внутренний бухгалтерский контроль. Для текущего внутреннего контроля, проводимого руководящими органами предприятия, используются данные анализа, в том числе статистического, материалы оценки качества выполнения планов и т.д. С точки зрения контроля со стороны бухгалтерии, здесь оценивается строгое соблюдение сотрудниками решений руководства, правил отчетности, в частности, точное отражение в ней производимых операций. Внешний — контроль, осуществляемый специалистами со стороны или сторонними организациями, например, контроль санэпидемстанции, аудиторская проверка и т.д. Проверка итогов работы предприятия аудиторской фирмой нацелена на определение уровня достоверности показателей, содержащихся в документах и отчетах. В данном случае задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

По форме осуществления контроль может быть:

внутренним – система контроля организуется предприятием самостоятельно;

внешним – контроль со стороны внешних контрольных органов, вышестоящей организации, государственных органов и т.д.

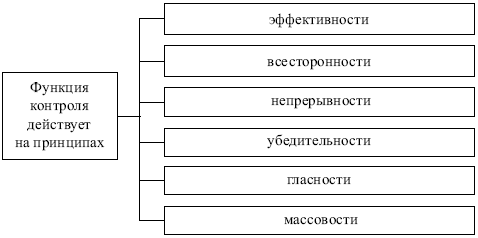

Рисунок 1 – Принципы и функции контроля

В таблице приводятся характеристики основных видов контроля.

Эффективная система контроля характеризуется:

– стратегической направленностью;

– ориентацией на результаты;

– соответствием контролируемому виду деятельности;

– своевременностью (нужная информация нужным людям до того, как произойдет кризис) и гибкостью;

– экономичностью и простотой.

Средства контроля – методы и правила, разработанные для получения уверенности, что совершенные операции зарегистрированы полностью, точно в соответствии с действующим законодательством, что все нарушения обнаруживаются быстро и ясны последствия данных нарушений – их влияние на достоверность данных учета и отчетности.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен. Когда организации осуществляют свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности. Контроль на международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят. [7]

С помощью контроля менеджер выявляет проблемы, причины их возникновения и принимает активные меры по корректировке отклонений от цели и плана деятельности.

6. Процесс и поведенческие аспекты контроля. Характеристика эффективного контроля.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации. Так, например, каждого банковского служащего, осуществляющего какие-либо сделки, совершенно недвусмысленно предупреждают, что каждый доллар банка должен проходить по счетам каждый день. Денежные расчеты часто проверяются и перепроверяются старшими служащими, как об этом и говорилось в предупреждении. Аналогично, никто не делает секрета из регул5:рных проверок качества изделий на заводах. Те сотрудники фирм, которые обладают правом выдавать кредиты или подписывать чеки, твердо знают, что вся финансовая отчетность будет тщательно проверена независимыми аудиторами.

Идея, лежащая в основе желания сделать процесс контроля наглядным и видимым, состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предотвратить их. Менеджеры надеются, что сотрудники, зная о том, что контроль существует и действует эффективно, будут сознательно стараться избегать ошибок, сомнительных сделок и т.п. В свою очередь, это увеличивает возможности контроля максимально сближать реальные результаты с намеченными.

К сожалению, хотя большинство менеджеров хорошо знает о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

Сотрудники организации обычно знают, что для оценки результативности их деятельности руководство применяет различные методы контроля. Они знают, что их ошибки и достижения в тех областях, где руководство установило стандарты и наиболее последовательно выполняет процедуру контроля, послужат со всей очевидностью основанием для распределения вознаграждений и наказаний. Поэтому, если сказать* что подчиненные обычно делают то, что начальство хочет увидеть от них при проверке, будет чаще всего правдой.

В основу создания всех систем контроля должны быть положены следующие основные требования или критерии.

Эффективность контроля. Сюда входят: выполнение обязательств, предотвращение недостатков, затраты на контроль. Основными целями должны быть: уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль; сокращение затрат на персонал и технику контроля.

Эффективно поставленный контроль обязательно должен:

-иметь стратегическую направленность, т.е. быть целеустремленным;

-ориентироваться на результаты;

-соответствовать характеру деятельности предприятия;

-быть своевременным, гибким, экономичным, полным, систематичным, упреждающим, объективным (справедливым), компетентным, деловым, доброжелательным.

Обязательным элементом любого эффективного контроля является относительная и достаточная его простота. Экономичность и простота особенно важны в современных условиях, когда организации стремятся строить свою работу на принципе доверия людям, а это приводит к необходимости и возможности существенного сокращения контрольных функций, выполняемых непосредственно менеджерами. В этих условиях контроль становится менее жестким и более экономичным.

Контроль будет эффективным, если менеджер учтет ряд условий.

Во-первых, менеджеру важно самому сформировать правильное отношение к контролю, понимая его сущность не с позиции «ловить, изобличать и критиковать», а с позиции конструктивной работы по устранению выявленных недостатков.

Во-вторых, необходимо постоянно думать о создании благоприятных предпосылок для контроля при реализации других функций управления (например, при доведении задания устанавливать срок его исполнения).

В-третьих, контроль эффективен, если существует продуманная система контрольной деятельности всех руководителей предприятия. К контролю привлекаются квалифицированные специалисты. Используется сочетание планового и внезапного контроля и т.п.

В-четвертых, менеджеру важно правильно выбрать объекты, «точки» приложения контроля и применить эффективные методы и приемы его осуществления.

В-пятых, контроль работы подчиненных должен сочетаться у менеджера с самоконтролем эффективности собственной деятельности.

Выполнение задач контроля. Данное требование состоит в том,что контроль должен определить совпадения или отклонения в системе управления организацией и способствовать устранению отклонений и выработке эффективных решений.

Определение границ контроля. Менеджер должен понимать, что контрольные мероприятия не могут осуществляться без ограничений. Длина проверяемых отрезков должна позволить выявить отклонения на самой ранней стадии. Предприятие обязано соблюдать нормы контроля, определенные действующим законодательством.

Типичные ошибки при осуществлении функций контроля. Некорректно проводимый контроль достаточно часто сопровождается различными инцидентами с персоналом предприятия, что, естественно, негативным образом сказывается на климате в коллективе, личностных взаимоотношениях, а также может привести к падению производительности труда.

Проведение менеджером тотального контроля за действиями подчиненных влечет за собой раздражение и, как следствие этого, небрежность в работе.

Отрицательные последствия влечет за собой также гласный контроль. Никому не приятно, когда о его ошибках сообщают всем.

И, наконец, самое главное правило, которое должен соблюдать любой менеджер: контроль не может быть следствием недоверия к работнику, контроль — это функция менеджера.

7. Контроллинг как рыночная форма управления бизнесом.

Контроллинг - новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, которое переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность предприятия на достижение оперативных и стратегических целей.

Контроллинг это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить или минимизировать ошибки, отклонения и просчеты, как в настоящем, так и в будущем.

Системный подход в контроллинге позволяет эффективно управлять локальными и глобальными стратегиями. Сегодня современное планирование, а особенно стратегическое планирование невозможно без современных методов оперативного и стратегического контроллинга (22)

Отличительной чертой очень трудно складывающихся в нашей стране рыночных отношений является то, что любое предприятие вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия как субъекта рыночных отношений заставляет сегодня во многом по-другому рассматривать проблемы управления его финансово-хозяйственной деятельностью. С другой стороны, научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней сред предприятий.

Для современного этапа развития экономики Запада характерным является процесс интеграции планирования, учета, анализа, контроля и принятия управленческих решений в единую систему управления предприятием, основанную, прежде всего на применении компьютеров и ориентированную на обеспечение долгосрочного функционирования предприятий на рынке.

Одной из таких систем является контроллинг, получивший за рубежом довольно широкое развитие. По свой сути контроллинг является новым элементом, полученным на основе разумного синтеза экономических наук. Как отмечают некоторые из авторов, на Западе нет четкого и общепризнанного представления о том, что такое система контроллинга, каково должно быть ее содержание.

В ближайшее время и в России контроллинг должен занять достойное место в системе управления предприятием. Этому реально должна содействовать необходимость введения системы антикризисного управления на многих предприятиях. Антикризисная программа ориентирована на реформирование организации. Стратегия реформирования, антикризисного управления предполагает внедрение в реформируемых организациях долгосрочного внутреннего планирования. Опыт зарубежных фирм доказывает стратегическую связь долгосрочного планирования с системой контроллинга.

Важную роль контроллинг должен сыграть в развивающихся инновационных процессах. Процессы создания и внедрения новой продукции уже сегодня эффективно контролируются и управляются службами контроллинга за рубежом. Освоение технологии контроллинга позволит резко повысить эффективность и ускорить НТП.

Необходимость появления на современных предприятиях контроллинга можно объяснить следующими причинами:

-повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием:

-смещение акцента с контроля прошлого на анализ будущего;

-увеличение скорости реакции на изменение внешней среды, повышение гибкости предприятия;

-необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

-необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

-усложнение систем управления предприятием требует механизма координации внутри системы управления;

- недостаток релевантной информации требует построения специальной системы информационного обеспечения управления;

- наметившееся стремление к синтезу, интеграции различных областей знания и деятельности.

Менеджмент - ведущая система по отношению к контроллингу, так как он ответствен за принятие решения и результат, ставит цель и добивается ее реализации. Контроллинг призван обеспечить долговременное результативное и эффективное развитие предприятия в условиях активного воздействия внешней среды. Об успешности его функционирования будет свидетельствовать уровень прибыльности предприятия в долгосрочной перспективе.

8 Применение функций менеджмента на предприятии

Рассмотрим применения основ менеджмента в своей деятельности, на примере компании ООО «Золотая птичка». Рабочий коллектив компании представляет собой иерархическую структуру с начальным звеном «член бригады ресторана», в которой две ступени занимают разные категории менеджеров. Разберем более подробно реализацию функций менеджмента:

Функция планирования представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. О том, что данная функция имеет место в компании, можно судить по следующим принятым решениям.

Цель компании – максимизация прибыли от деятельности ресторана. Для достижения данной цели руководство компании принимает решение усовершенствовать рекламу своей продукции, проводить определенные акции со скидками для привлечения покупателей. Например, в январе 2012 года компании провела традиционную акцию с понижением стоимости самого ходового товара – чизбургеров и чикенбургеров. Также периодически выпускаются новые виды продукции. Например, в период с июня по август 2012 года ресторан изготавливал сезонные сандвичи со свежими овощами, а осенью – с креветками.

Функция организации реализуется путем деления организации на подразделения и делегирования полномочий. В компании «Золотая птичка» данные условия осуществляются следующим образом.

Структура персонала ресторана имеет определенную иерархию. Каждая должностная ступень данной системы выполняет определенные полномочия. Первая ступень – члены бригады ресторана – выполняют основные работы: приготовление продукции, ее продажа, уборка помещения ресторана, разгрузка машины с товаром. Вторая ступень – инструктора – помимо данных работ, занимаются обучением вновь пришедших работников. Третья ступень – свит-менеджер – контролирует и несет ответственность за свою станцию (кухня, зал, прилавок). Следующая ступень – свинг-менеджер – контролирует и несет ответственность за все, происходящее в ресторане в его рабочий день. Последние ступени, а именно ассистенты директора и директор ресторана, занимаются руководством.

Иерархия не ограничивается одним рестораном, но распространяется на всю компанию Золотая птичка по России, и далее по другим странам. Таким образом, осуществление функции организации позволяет достичь более эффективного производства.

Функция координации выражается в установлении рациональных связей (коммуникации). В компании «Золотая птичка» принцип коммуникации является одним из ведущих. Прежде всего, он выражается в необходимой коммуникации между работниками разных станций. Данный принцип проявляется в постоянном диалоге типа «вопрос-ответ» между сотрудниками. Например, если покупатель заказал среднюю порцию картофеля фри, то кассир, принимающий данный заказ должен громко и четко сообщить об этом работнику на станции «картофель фри». В случае если этого не произойдет, время сбора заказа для клиента может увеличиться, что отрицательно отразится в оценочном листе кассира.

Также постоянный обмен информацией происходит между менеджерами, между менеджерами и членами бригады ресторана, по поводу пределов продаж на этот день, конкретной подсказки в заказ и др.

Функция контроля проявляется в установке стандартов, изменении фактически достигнутых результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

В процессе контроля есть три этапа:

- установка стандартов;

- сопоставление с ними реальных результатов;

- принятие необходимых корректирующих действий.

В компании «Золотая птичка» разработаны стандарты работы для каждой станции (зал, прилавок, кухня). Стандарты обслуживания для работников на прилавке следующие:

- 6 ступеней обслуживания:

1) приветствие с улыбкой

2) принятие заказа

3) подсказка

4) оплата заказа

5) сбор заказа

6) приглашение прийти снова;

- время сбора заказа – 60 секунд;

- по умолчанию продажа большой порции картофеля фри и напитков;

- подсказка в каждый заказ недостающего компонента из схемы «Напиток, сандвич, картофель, десерт».

Сопоставление реальных результатов с установленными стандартами происходит в ходе работы ресторана. Свит-менеджер на станции контролирует то, чтобы от данных стандартов не было отклонений. Для того чтобы работники стремились не отходить от установленных стандартов, менеджеры проводят оценку с помощью специальных Контрольных листов наблюдений (КЛН). В КЛН отмечают выполнение всех стадий работы, подводят итог в процентном выражении. По нескольким КЛН, накопленным за период в три месяца проводится аттестация.

Если установленные стандарты и требования по работе рабочим не выполняются, то в личное дело может быть записан выговор. При накоплении трех выговоров рабочий увольняется. В то же время за выполнением установленных стандартов со стороны самих менеджеров следят менеджеры высшей ступени и директор.

Функция мотивации проявляется в побуждении себя и других к деятельности для достижения личных целей или целей организации. В компании «Золотая птичка» для мотивации работников ресторана используют различные программы. Примером могут служить бесплатные обеды, соревнования между кассирами, проведение корпоративных вечеринок.

Еще одним важным орудием мотивации работников является продвижение по службе, совместно с повышением в заработной плате. Примером может служить система премий, введенная в ресторане «Золотая птичка». Ежеквартальная премия по итогам оценки рабочих показателей выплачивается каждые три месяца, согласно индивидуальному графику проведения оценки рабочих показателей. Размер премии зависит от оценки рабочих показателей за последние три месяца и составляет:

- Оценка «4». Исключительные рабочие показатели – 25% от оплаты за отработанные часы;

- Оценка «3». Значительные рабочие показатели – 15% от оплаты за отработанные часы;

- Оценка «2». Необходимо некоторое улучшение – 10% от оплаты за отработанные часы;

- Оценка «1». Неприемлемые рабочие показатели – премия не начисляется.

Возможность повышения по службе зависит от качества работы члена бригады ресторана, и определяется путем подведения результатов нескольких КЛН, о которых будем говорить ниже. Если результаты КЛН высоки, то проводится обучение по новым обязанностям выше занимаемой должности и аттестация по результатам обучения.

Данные программы являются стимулом для рабочих к повышению качества и эффективности их деятельности в компании.

Результатом применения данных функций для ООО «Золотая птичка» является успешное достижение поставленных целей, а именно, максимизация прибыли. Таким образом, компания «Золотая птичка», являясь ярким примером применения функций менеджмента в своей деятельности, может служить образцом процесса управления для других организаций. Тем не менее, рассмотрим рекомендации по возможным улучшениям на примере функции мотивации.

Рекомендация – некое управленческое решение, направленное на конкретное подразделение, рекомендательного характера, несущее в себе информацию к размышлению и выработанное для улучшения работы учреждения.

Несмотря на то, что я поддерживаю мотивационную политику руководства данной фирмы, я думаю, в Золотой птичке есть свои недостатки. К примеру, в вопросе о повышении, у работника поступившего на работу появляется возможность карьерного роста только через 3 года, из этого вытекают следующие проблемы: так как эта работа не легкая происходит нехватка опытного персонала. Поэтому достигнуть высот по карьерной лестнице могут те, у кого в большей степени развиты коммуникативные качества, а не трудолюбие. Причем чтобы стать на ступеньку выше кандидат на новую должность должен будет прослушать несколько лекций, а потом написать тест, по результатам которого будет принято решение о его перемещении на новую должность. Тест заключается в знаниях истории компании, рабочих стандартах, управлении персоналом и решении вопросов с посетителями

Поэтому я думаю, что нужно немного упростить систему карьерного роста, а именно сократить срок сделать не 3 года, а 1,5-2.

Также имеет смысл увеличение престижа компании как работодателя. Известно, что очень многие молодые люди не хотят работать в ресторанах компании «Золотая птичка» из-за существующих в обществе предубеждений относительно данной корпорации. Компании «Золотая птичка» необходимо проводить различные акции, создавать себе хорошую рекламу для привлечения новых кадров и удержания уже имеющихся. Сейчас мы можем наблюдать развитие компании в данной области: на телевизионных каналах появилась реклама, характеризующая «Золотая птичка» как место работы, в котором приобретаются навыки, необходимые или достаточно полезные в жизни. Увеличение престижа может быть достигнуто за счет работы с каждым сотрудником, которые сами потом создадут рекламу своему работодателю.

Таким образом, детально проанализировав функцию мотивации, можно выработать рекомендации по улучшению мотивации на рассматриваемом предприятии.

Заключение

В завершении курсовой работы хотелось бы отметить, что анализ доступной современной литературы и практики менеджмента позволяет говорить о широком использовании разнообразных определений основных функций менеджмента. Несмотря на некоторые расхождения в названиях функций и в определении их состава наблюдается устойчивая тенденция определять или универсализировать управленческий цикл через последовательное обобщение исходных функций менеджмента.

Концепция нашего российского менеджмента как процесса выполнения взаимосвязанных функций планирования, организации, координирования и регулирования, мотивации, контроля объединила ряд теорий управления в частности, школу научного управления, административную теорию, бихевиористическую школу, исследующую тенденции поведения людей исходя из развития потребностей и формирующейся теории мотивации. На сегодняшний момент модель, сущность и функции менеджмента уточняются и расширяются, углубляются вследствие применения к менеджменту методологии системного и ситуационного подходов, социологических исследований, экономико-математических методов и моделирования.

Безусловно, как системообразующий фактор функция менеджмента теснейшим образом связана с социально-экономическими условиями функционирования развития социально-экономических систем и поэтому содержание функций менеджмента многогранно и может быть исследовано путем выделения характеристик отдельных его сторон. Все это обусловливает необходимость комплексного подхода к выявлению сущности, содержания и условий использования функций менеджмента.

Здесь также необходимо отметить, что в настоящее время зарождается новая концепция менеджмента - контроллинг (от англ. control - руководство, регулирование, управление, контроль). Контроллинг - это инструмент менеджера, но сам по себе он не может обеспечить успех предприятия и не может освободить менеджеров от функций управления[16].

Согласно «одной из основных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе» (т.е. на предприятии, в торговой фирме, банке, органе государственного управления и др). Контроллинг обеспечивает методическую и инструментальную базу для поддержки» (в том числе компьютерной) «основных функций менеджмента: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений»[7].

Таким образом, развитие менеджмента в ХХ в. можно описать формулой: от Файоля к контроллингу. Хотя истоки контроллинга прослеживаются с XV - XVIII вв., он стал популярен за рубежом (в США, Германии и др. странах) в последние десятилетия. В России интерес к контроллингу стал проявляться в начале 1990-х годов.

В данной курсовой работе дается определение основным функциям менеджмента, раскрывается их сущность и, соответственно, достигается цель, выполнив поставленную задачу.

Список использованных источников и литературы

- Гольдштейн Г.Я. Стратегический менеджмент. Учебное пособие. - Т., 2003.

- Глухов В.В. Менеджмент, - СПб., 2010.

- Егоршин А.П. Основы управления персоналом. 3-е изд. Дополн. и перераб., - М, - 2011.

- Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М. - 2008.

- Котлер Ф. Маркетинг. Менеджмент, СПб., - 2001

- Круглов М.И. Стратегический менеджмент: учебник. – М., 2008.

- Круглова Н.Ю. Основы менеджмента. Учебное пособие для Вузов. – М., 2010.

- Маслоу А. Маслоу о менеджменте / Пер. с англ. – СПб. 2008.

- Кузнецов Ю.В., Подлесных В.П. Основы менеджмента. - СПб, – 2008.

- Лигинчук Г.Г., Основы менеджмента. Часть 1. Учебный курс. – М., 2009.

- Маклаков А.Г. Общая психология. Учебное пособие. – СПб., 2007.

- Менеджмент. 3-е изд., /Под ред. М.Л. Разу// - М., - 2011.

- Мескон М. и др. Основы менеджмента. - М., 2005.

- Орлов А.И., Менеджмент: учебник. М., - 2009.

- Основы менеджмента. /Под ред. А.А. Радугина // - М., - 2008.

- Брейли Р., Майерс С. Принципы корпоративных финансов, М., 2007.

- Игра как метод воспитания (Функции игры дошкольников)

- Роль мотивации в поведении организации (Понятие, сущность и роль руководителя в реализации функции мотивации в организации)

- Жизненный цикл организации и управление организацией

- Гарантии прав и свобод человека и гражданина (Права, свободы и законные интересы человека в РФ)

- Понятие и виды трудового стажа (ПОНЯТИЕ И ИСЧИСЛЕНИЕ ТРУДОВОГО СТАЖА)

- Налоговая система РФ и проблемы её совершенствования(Налоговая система понятие, цели, содержание, роль)

- Жизненный цикл организации и управление организацией (ОСОБЕННОСТИ РЕАЛИЗАЦИИ ФУНКЦИЙ HR-МЕНЕЖМЕНТА НА КАЖДОМ ЭТАПЕ ЖИЗНЕННОГО ЦИКЛА ЗАО «МТБАНК»)

- Построение организационных структур(Сущность понятия организационной структуры)

- Формирование и использование финансовых ресурсов коммерческих организаций. (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ)

- Менеджмент человеческих ресурсов (Анализ кадрового менеджмента на предприятии вагонного ремонтного депо Петрозаводск-структурного подразделения АО «ВРК-1»)

- Менеджмент человеческих ресурсов (Управление человеческими ресурсами Контрольно-счётной палаты Сургутского района)

- Основные функции в системе менеджмента (Понятие функций менеджмента и их состав)