Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (бухгалтерский учет)

Содержание:

ВВЕДЕНИЕ

Нормативное регулирование ведения сферы бухгалтерского учета в качестве одной из главных сторон деятельности любого организации считается одной из приоритетных задач финансовых властей.

Бухгалтерский учет, являясь основой для составления финансовой отчетности, которая предоставляет экономическую информацию для лиц, чьи решения сказываются на хозяйственно-финансовой деятельности любой организации, должен быть предметом тщательного и постоянного государственного регулирования. От того, насколько обосновано и своевременно управленческий сектор будет реагировать на происходящие изменения в экономической сфере, разрабатывая новые и при этом, корректируя уже имеющиеся нормы бухгалтерского учета, будет определена экономическая эффективность принимаемых решений и в целом качество бухгалтерской отчетности.

Актуальность темы курсовой работы заключается в том, что основным условием развития инвестиционного процесса и улучшения качества управления предприятиями считается преобразования системы законодательного регулирования сферы бухгалтерского учета. Только логическая последовательность и системная организованность, а также строгая иерархия в процессе разработке норм законодательства в сфере бухгалтерского дела, предоставит возможность обеспечить их повсеместное исполнение всеми хозяйствующими субъектами и высокий уровень прозрачности их деятельности, что позволит всем заинтересованным сторонам и в целом государству оценить сегодняшнее положение и направления экономического развития. Кроме того, многие отечественные предприятия и организации в условия экономического роста и финансового оздоровления экономики осмыслили необходимость и получили возможность выйти за национальные границы деятельности. В условиях глобализации выход российских компаний на международный рынок сопряжен с рядом трудностями, главной из которых является не соответствие норм бухгалтерского законодательства Российской Федерации международным стандартам отчетности в сфере бухгалтерского учета. Новые требования, которые предъявляются отечественными предприятиями и организациями за рубежом, определяют необходимость адекватной трансформации системы бухгалтерского учета Российской Федерации.

Объектом курсовой работы является бухгалтерский учет.

Предмет курсовой работы – система нормативно-правовых документов, регулирующих сферу бухгалтерского учета в Российской Федерации и международные стандарты бухгалтерского учета.

Цель курсовой работы заключается в рассмотрении массива нормативно-правовых актов бухгалтерского законодательства Российской Федерации и международной практики.

Цель курсовой работы предопределяет решение следующих задач:

– раскрыть систему нормативного регулирования бухгалтерского учета в России;

– изучить основные нормативные документы, которые регулируют ведение бухгалтерского учета;

– раскрыть сущность и основные принципы системы международных стандартов финансовой отчетности;

– провести сравнительный анализ российских и международных стандартов финансовой отчетности.

Задачи курсовой работы решались на основе российской и белорусской научной и учебной литературы, авторами, который являются такие ведущие специалисты в области бухгалтерского учета, как А.С. Бакаев, В.И. Мещеряков, Н.П. Кондраков, И.Н. Ложников, Е.В. Орлова и другие. Для выполнения курсовой работы также были использованы нормативно-законодательные акты, регулирующие ведение бухгалтерского учета в российской и зарубежной практике.

Курсовая работа состоит из введения, основной части работы, которая включает две главы, заключения и списка использованных источников, а также двух приложений.

1. Нормативно-правовое регулирование бухгалтерского учета в Российской Федерации

1.1. Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования сферы на законодательном уровне устанавливает единые методологические и правовые основы ведения бухгалтерского учета в Российской Федерации.

Действующие нормы базируются на единообразии ведения бухгалтерского учета имущества хозяйствующего субъекта, осуществляемых им хозяйственных операциях и обязательств, а также составлении и представлении достоверной и сопоставимой информации об имущественном положении предприятия, его расходах и доходах, необходимой пользователям бухгалтерской информации[[1]]

Основные цели законодательства о бухгалтерском учете заключаются в следующем:

– обеспечение условий для единообразного ведения бухгалтерского учета обязательств, движения имущества и хозяйственных операций, которые осуществляются субъектами экономических отношений;

– составление и предоставление всем заинтересованным лицам достоверной и сопоставимой информации об имущественном состоянии хозяйствующего субъекта, его доходах и расходах.

Нормативно-правовое регулирование применительно к области бухгалтерского учета в российской практике представлено в качестве системы, которая состоит из четырех иерархичных уровней[[2]]

Первый уровень системы нормативного регулирования бухгалтерского учета – законодательный[[3]] Он представлен законодательными актами высшего порядка, в которых устанавливается обязательность ведения учета всеми субъектами рыночных отношений, основополагающие принципы и правила, которые подлежат обязательному выполнению Законодательные акты первого уровня системы нормативного регулирования учета устанавливают единые, как правовые, так и методические основы организации и осуществления бухгалтерского учета

Первый уровень системы нормативного регулирования бухгалтерского учета в РФ составляют кодексы, закон, указы Президента и постановления Правительства, которые регулируют, как прямо, так и косвенно постановку бухгалтерского учета на предприятии.

В российской практике документами первого уровня системы регулирования являются Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ и Федеральный Закон о бухгалтерском учете.

Важным документом первого уровня является Гражданский кодекс РФ[[4]] В первой части кодекса законодательно раскрыты многие вопросы ведения учетной работы, среди которых основными являются следующие:

– наличие самостоятельного баланса в качестве необходимого признака юридического лица[[5]];

– обязанность утверждения годового бухгалтерского отчета;

– случаи, при которых в обязательном порядке составляется аудиторское заключение;

– понятие чистых активов предприятия, зависимых и дочерних обществ;

– порядок реорганизации и ликвидации предприятия и организаций различного уровня собственности;

В Российской Федерации в настоящее время разработан и действует Налоговый кодекс, в котором регламентированы особые правила ведения налогового учета, основополагающие принципы которого существенно отличаются от принципов ведения бухгалтерского учета[[6]]

Особое место в системе нормативного регулирования первого уровня занимает Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[[7]] Цель закона состоит в установление единых требований к составлению финансовой отчетности, к ведению учету и созданию правового механизма его регулирования.

Закон подтверждает обязательность ведения учета, как в коммерческих, так и некоммерческих организациях, регламентирует документацию бухгалтерского дела, устанавливает ответственность за нарушения норм бухгалтерского законодательства. В нем изложены основные понятия и задачи бухгалтерского учета[[8]] Закон «О бухгалтерском учете» включает три раздела и 19 статей.

Для развития бухгалтерского учета в России закон «О бухгалтерском учете» имеет большое значение, так как повышает юридический статус бухгалтерских норм для коммерческих и некоммерческих предприятий и организаций и одновременно до уровня статуса норм другого законодательства.

К первому уровню системы нормативного регулирования бухгалтерского учета также относятся и иные законодательные акты – указы и декреты президента, а также постановления правительства, которые в той или иной мере затрагивают аспекты ведения бухгалтерского учета и регулируют его постановку.

Второй уровень системы нормативного регулирования бухгалтерского учета нормативный[[9]] Он представлен законодательными актами, в которых обобщены базовые принципы и основополагающие правила бухгалтерского учета, указаны основные термины и понятия, которые относятся к отдельным участкам бухгалтерского учета, а также бухгалтерские приемы без предоставления определенного механизма применения их к конкретным видам деятельности.

Второй уровень системы нормативного регулирования бухгалтерского учета представлен положениями по ведению бухгалтерского учета на основании приказов Министерства финансов, в частности:

– Положения по бухгалтерскому учету (ПБУ)[[10]];

– МСФО (Приказ Минфина от 28.12.2015 № 217н);

– План счетов бухгалтерского учета хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2000 № 94н).

Третий уровень системы нормативного регулирования бухгалтерского учета – методический. Он представлен методическими указаниями и рекомендациями, а также иными документы, как инструктивного, так рекомендательного характера, которые раскрывают вопросы организации бухгалтерского учета, не вошедшие в документный состав второго уровня.

Третий уровень системы нормативного регулирования бухгалтерского учета представлен методическими рекомендациями по учету, калькулированию и планированию себестоимости продукции в сельском хозяйстве, строительстве, проектно-изыскательских работах и науке, а также указания по инвентаризации имущества хозяйствующих субъектов и его обязательств, инструкции по заполнению форм отчетности[[11]] К документам третьего уровня также относятся письма Министерства финансов, которые не являются нормативными актами, но добровольно применяются хозяйствующими субъектами, и могут оказать значительную помощь бухгалтеру в решении практических вопросах учета разного характера.

На четвертом уровне принимаются внутренние документы на предприятии[[12]] Цель документного состава четвертого уровня системы нормативного регулирования бухгалтерского учета заключается в установлении порядка ведения учетных операций, по которым действующими нормативными актами не установлен определенный порядок или предусмотрена вариативность выполнения. На четвертом уровне главным нормативным документом по бухучету является учетная политика[[13]]

Таким образом, на сегодняшний день в России организация бухгалтерского учета соответствует Международным стандартам отчетности и учета, которые ориентированы на требования рыночной модели экономики, предполагает четырехуровневую систему документов, которые регулируют и регламентируют ведение бухгалтерского учета.

1.2. Характеристика положений по бухгалтерскому учету и плана счетов бухгалтерского учёта

Положения по бухгалтерскому учету в системе российского нормативного регулирования призваны конкретизировать основной документ в сфере учета – закон «О бухгалтерском учете».

Положения по бухгалтерскому учету выступают в качестве стандартов, на основании которых осуществляется ведение бухгалтерского учета в России[[14]] Положения регламентируют порядок учета активов и обязательств, событий и операций хозяйственной деятельности.

Положения по бухгалтерскому учету – нормативная база, регулирующая порядок ведения на предприятиях и в организациях бухгалтерского учета.

Положение по бухгалтерскому учету обычно включает следующие элементы:

– название и номер ПБУ (Положение по бухгалтерскому учету);

– общие положения, которые раскрывают сферу применения ПБУ и условия признания объекта учета[[15]];

– определения, которые поясняют основные понятия по объекту учета;

– оценка, поясняются разные виды оценок, применяемых по объекту;

– порядок ведения учета, то есть раскрывается порядок наличия учета и изменения учетного объекта;

– раскрытие информации в бухгалтерской отчетности и в составе информации по учетной политике[[16]]

В настоящее в Российской Федерации действуют двадцать Положений по бухгалтерскому учету, перечень которых представлен в Приложении А.

Документный массив второго уровня регулирования бухгалтерского учета условно делится на три основные группы. Первая группа включает в себя положения, которые раскрывают правила учета обязательств и активов предприятий, например, ПБУ 14/2000, ПБУ 3/2000, ПБУ 6/01 и ПБУ 17/02. Вторая группа – включает в себя положения, которые содержат правила учета финансово-хозяйственных результатов предприятий, например, ПБУ 13/2000 и ПБУ 18/02[[17]] Третья группа содержит положения, которые раскрывают правила формирования финансовой отчетности и учетной информации об организации, которая приводима в отчетности, например, ПБУ 8/01, ПБУ 12/2000, ПБУ 11/2000, ПБУ 16/02 и ПБУ 20/03.

Действующие российские положения бухгалтерского учета разработаны на базе МСФО (Международных стандартов финансовой отчетности)[[18]] Вместе с тем в них отображены специфика и ключевые особенности системы бухгалтерского учета в Российской Федерации. Однако в отличие от международных стандартов учета, российские Положения по бухгалтерскому учету, обладают не рекомендательным, а обязательным характером[[19]]

Министерство финансов РФ в ближайшее время должно внести изменения в действующие Положения по бухгалтерскому учету. Перечни Положений по бухгалтерскому учету, которые планируется скорректировать, Министерство финансов утвердило в программе разработки федеральных стандартов по бухгалтерскому учету на 2016–2018 годы, которая утверждена Приказом от 23.05.2016 года № 70н. В 2017 году запланировано внести изменения в ПБУ по бухгалтерскому учету, в части упрощенных способов ведения учета. То есть, изменению подвергнутся сразу несколько действующих ПБУ. В 2018 году запланировано внести изменения в Положение по бухгалтерскому учету 1/2008 «Учетная политика организации».

План счетов бухгалтерского учета занимает промежуточное место в системе нормативного регулирования между законодательными актами и нормативными документам второго и третьего уровней, то есть он не имеет правового характера, хотя в практической деятельности бухгалтерских отделов данному документу придается главное значение.

План счетов бухгалтерского учета оформлен в виде схеме, в которой осуществляется регистрация и группировка фактов осуществления хозяйственной деятельности субъектами экономических отношений в бухгалтерском учете. В нем содержатся номера и наименования счетов первого порядка или синтетических счетов и субсчетов, то есть счетов второго порядка[[20]]

В Российской Федерации с 1 января 2001 года введен новый План счетов бухгалтерского учета и Инструкция по его применению, которые утверждены приказом Министерства финансов РФ от 31.10.2000 года №94н. Новый План счетов является обязательным и единым к применению на предприятиях и в организациях любой отраслей направленности и видов деятельности, кроме бюджетных учреждений и банков, а также независимо формы собственности или организационно-правовой формы, от подчиненности[[21]]

Предприятия и организации на основании Плана счетов и Инструкции утверждают персональный рабочий план счетов бухгалтерского учета, который содержит полный перечень светов: аналитические, синтетические счета и субсчета. Организации для учета специфических операций по согласованию с руководящим органом Министерством финансов РФ имеют право вводить при необходимости в План счетов дополнительные синтетические счета, применяя для этого свободные коды счетов[[22]]

Субсчета, которые предусмотрены в Плане счетов, применяются на основании требований управления организацией, охватывая нужды экономического анализа и контроля, а также отчетности. Предприятия могут уточнять содержание отдельных субсчетов и вводить дополнительные, дополнять уже имеющиеся или вовсе исключать их. Предприятия не обязаны для учета факта хозяйственной деятельности применять все синтетические счета, которые представлены в Плане счетов. Оно выбирает только те из них, которые ему действительно нужны. Например, если предприятие оказывает только один вид услуг или выпускает лишь один вид продукции, то в этом случае все расходы можно считать прямыми и соответственно не существует необходимости использовать счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы».

Порядок ведения аналитического учета регламентируется организацией на основании положений Инструкции по применению Плана счетов и законодательных актов по отдельным учетным разделам учета, например, учет материалов или учет основных средств[[23]]

Инструкция по применению Плана счетов бухгалтерского учета регламентирует единые для всех хозяйствующих образований подходы к применению Плана счетов и отображению фактов хозяйственной деятельности на счетах учета. В Инструкции указана краткая характеристика синтетических счетов и субсчетов, которые к ним открываются. В Инструкции раскрыты их назначение и структура, экономическое содержание фактов хозяйственной деятельности, которые на них обобщаются, представлен порядок отображения наиболее распространенных на практике фактов.

При сравнительном анализе старого и нового Планов счетов видно, что в новый из старого Плана счетов включены 29 счетов без изменения, 7 счетов с изменены наименования, у 11 счетов изменены номера и наименования, и у 4 счетов номера. Таким образом, счета старого Плана счетов подверглись в новой редакции незначительным изменениям. Всего в новом Плане счетов представлено 11 забалансовых счетов и 60 балансовых.

Таким образом, положения по бухгалтерскому учету или сокращенно ПБУ представляют собой стандарты бухгалтерского учета, которые регламентируют порядок учета событий хозяйственной деятельности организации, ее активов и обязательств.

1.3. Методические инструкции, рекомендации и рабочие документы организации по ведению бухгалтерского учета

Методические инструкции и рекомендации призваны конкретизировать стандарты бухгалтерского учета согласно отраслевым и другим особенностям[[24]] Они разрабатываются Министерством финансов РФ и ведомствами. В методических рекомендациях и указаниях по бухгалтерскому учету, в частности, указана корреспонденция счетов учета, которая используется для учета специальных хозяйственных операций, представлены конкретные схемы бухгалтерских проводок и дана подробная характеристика обстоятельств и условий, при которых определенные бухгалтерские проводки могут быть оформлены[[25]] Условно все действующие методические рекомендации и указания в сфере бухгалтерского учета можно разделить на две основные группы:

– методические рекомендации и указания, которые разъясняют применение отдельных стандартов по бухгалтерскому учету (ПБУ);

– методические указания и рекомендации, которые устанавливают порядок организации бухгалтерского учета отдельных хозяйственных операций или прочих объектов учета, которая остальными документами системы нормативного регулирования не урегулирована. К данной группе относятся нормативные документы, которые являются аналогами международных стандартов бухгалтерской отчетности, если для них не предусмотрена разработка соответствующего ПБУ Программой реформирования бухгалтерского учета[[26]]

Приведенный основных методических рекомендаций и указаний представлен в Приложении Б. Данный перечень не является исчерпывающим. Так как Министерство финансов РФ реализует постоянную работу по созданию и утверждению, и последующему внедрению новых указаний и рекомендаций по бухгалтерскому учету в сферу деятельности хозяйствующих субъектов.

Разница между действующими методическими рекомендациями и методическими указаниями заключается в обязательности применения их требований на практике[[27]] Как правило, требования методических указаний, считаются максимально предметными и конкретными и, в большинстве случаев обязательны для выполнения хозяйствующими субъектами. Так как организация не имеет права при наличии методического указания по соответствующему поводу использовать другие подходы к отображению конкретной хозяйственной операции или иного другого объекта учета в бухгалтерском учете или финансовой отчетности. Предписания методических рекомендаций имеют более общий характер и предназначены для применения органами ведомственного и отраслевого управления при разработке и дальнейшем принятии на своем уровне законодательно-нормативных актов по бухгалтерскому учету, которые учитывают специфику осуществляемой финансово-хозяйственной, производственной, административной и торговой деятельности в данной сфере[[28]]Положения методических рекомендаций, кроме того, непосредственно используются в тех организациях, которые ведут бухгалтерский учет, при проработке методологической базы бухгалтерского учета и при создании и раскрытии учетной политики.

В целом положения и правила, установленные законодательными документами в сфере бухгалтерского учета, подразумевают многовариантность разработки и выполнения бухгалтерских решений[[29]]В связи с этим каждая организация или предприятие, исходя из специфики своей деятельности, может выбрать те варианты, которые обеспечат наиболее эффективную организацию работы и ведение учета. Выбор формы и техники организации ведения бухгалтерского учета, организации решает самостоятельно. На предприятии ответственность за организацию учета и соблюдение норм законодательства несет руководитель. Отдел бухгалтерии обеспечивает обработку всех документов, ведение бухгалтерских записей в учетных регистрах и на их основании составление бухгалтерской отчетности[[30]]

К числу основных рабочих документов организации по ведению бухгалтерского учета относятся:

– Основы формирования (выбора и обоснования) учетной политики и ее раскрытия (придания гласности) установлено в ПБУ «Учетная политика организации», которое утверждено приказом Министерства финансов РФ от 9 декабря 2008 года №60н;

– Формы первичных учетных документов в том случае, если они самостоятельно разработаны организацией, утверждаются ее руководителем[[31]] В большинстве случаев, это документы, которые не содержатся в Альбоме новых унифицированных форм учетной документации, которое утверждено от 30 октября 2007 года постановлением Госкомстата России №71а;

– В графике документооборота устанавливается круг лиц, которые несут ответственность за оформление учетных документов, в том числе указываются место, порядок и время прохождения с момента составления учетного документа до его сдачи в архив;

– Рабочий план счетов, который утверждается руководителем организации и содержит перечень всех синтетических счетов и субсчетов, применяемых организацией[[32]];

– Формы внутренней отчетности, которые утверждаются руководителем организации и разрабатываются самостоятельно, на основании особенностей функционирования организации и требований управления производственным процессом и реализацией выпущенной продукции.

Предприятие самостоятельно определяет свою учетную политику. Учетная политика формируется главным бухгалтером организации и в обязательном порядке утверждается ее руководителем. Учетная политика, принятая организацией, применяется из года в год и последовательно[[33]]

Общие концепции, которые лежат в основе составления и представления бухгалтерской отчетности раскрывают допущения и требования, или принципы подготовки бухгалтерской отчетности, которые представлены на рисунке 1.

Рисунок 1

Принципы подготовки бухгалтерской отчетности

«Источник: Курманова А.Х. Бухгалтерская (финансовая) отчетность. – Оренбург: ОГУ, 2013. – 372 с.»

Изменения учетной политики организации с целью обеспечения сопоставимости учетных данных обязательно вводятся с начала финансового года. Бухгалтерский учет ведется непрерывно с момента регистрации организацией в качестве юридического лица до ее ликвидации или реорганизации ликвидации в порядке, который регламентирован законодательством Российской Федерации. В организации ведется обязательный учет имуществ и обязательств, всех хозяйственных операций посредством двойной записи на взаимосвязанных счетах, которые включены в рабочий план учета. Данные аналитического учета соответствуют остаткам и оборотам по счетам синтетического учета. Все осуществленные хозяйственные операции и результаты инвентаризации своевременно отмечаются на учетных без изъятий или пропусков. Учредители могут принять решение об уменьшении или увеличении уставного капитала, исходя как из собственных интересов, так и из требований законодательства[[34]]

Таким образом, в методических указаниях и рекомендациях по бухгалтерскому учету реализуется детальная проработка главных требований, которые предъявляются законодательно-нормативными актами к бухгалтерскому учету. Рабочие документы предприятия устанавливают особенности организации и ведения бухгалтерского учета в нем.

Выводы по главе 1

Общее методологическое руководство бухгалтерским учетом на государственном уровне реализуется Правительством Российской Федерации, в частности Министерство финансов, выполняющим разработку и утверждение национальных стандартов – положений по бухгалтерскому учету, а также методических указаний и рекомендаций по бухгалтерскому учету хозяйственных операций, доходов и расходов, состояния имущества, капитала и обязательств.

В Российской Федерации система нормативного регулирования ведения бухгалтерского учета состоит из совокупности законодательных и нормативно-правовых актов и иных документов, которые относятся к бухгалтерскому учету.

В России система нормативного регулирования учета состоит из документов, которые подразделены на четыре уровня. К документам первого уровня относятся законы и законодательные акты, которые прямо или косвенно регулируют постановку учета в организации. Второй уровень представлен положения по учету. К документам третьего уровня относятся рекомендации и указания в сфере бухгалтерского учета. Четвертый уровень образуют локальные нормативные акты, которые принимаются организацией и формируют ее учетную политику в организационном и техническом, методическом аспектах.

2. Система международных стандартов бухгалтерского учета

2.1. Общая характеристика международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности и бухгалтерского учета сегодня широко применяется во всем мире.

Международная практика бухгалтерской отчетности и учета является многогранной и неоднородной, так как различают международные и национальные стандарты.

Национальные стандарты бухгалтерской отчетности и учета разрабатываются самостоятельно каждой страной[[35]] В области разработки и применения национальных стандартов учета ведущее место занимают такие страны, как Великобритания и США, что определено ролью данных стран на международном финансовом рынке. Национальные стандарты бухгалтерского учета и отчетности в разных странах называются по различному. Их разработкой занимаются различные ведомства и органы, так в одних странах это прерогатива профессиональных организаций, в других входит в компетенцию государственных органов.

Международные стандарты бухгалтерского учета и отчетности могут разрабатываться и внедряться на двух уровнях, а именно мировом и международном региональном[[36]]

Разработкой мировых стандартов бухгалтерской отчетности занимаются следующие организации:

– Комитет по международным стандартам учета,

– Межправительственная группа экспертов по международным стандартам отчетности и учета Центра транснациональных корпораций ООН;

– Международная Федерация бухгалтеров[[37]];

– Организация экономического развития и сотрудничества.

Ведущая роль в разработке стандартов на региональном уровне принадлежит Комиссии по бухгалтерскому учету Европейского союза, регулирующие вопросы нормативного регулирования бухгалтерского учета в странах – членах ЕС[[38]]

Основой разработки международных стандартов бухгалтерского учета и отчетности являются процедуры, которые исторически сложились в таких англоязычных странах, как Великобритания и США[[39]]

Процедура создания международного учетного стандарта характеризуется определенной обстоятельностью и консервативностью и осуществляется на относительно продолжительном отрезке времени, который состоит из 6 основных циклов:

1-й цикл – формирование Подготовительного комитета;

2-й цикл – детальная разработка проекта международного стандарта[[40]];

3-й цикл – подготовка рабочего проекта ведущих положений стандарта;

4-й цикл – утверждение рабочего проекта положений стандарта Правлением;

5-й цикл – составление плана разработки стандарта;

6-й цикл – подготовка проекта международного стандарта финансовой отчетности и учета.

В системе международных стандартов бухгалтерского учета и отчетности сегодня наибольшее распространение получили GAAP и МСФО. Кроме этого существует и другие стандарты бухгалтерского учета и отечности, такие как:

– FRS (Financial Reporting Standards) – Стандарты финансовой отчетности;

– SSAP (Statements of Standard Accounting Practice) – Положение о стандартной практики ведения бухгалтерского учета)[[41]];

– SSAP и FRS система стандартов и принципов финансового отчетности и учета, которая используется в Великобритании - GAAP UK.

На сегодняшний день существуют несколько форм применения международных стандартов финансовой отчетности странами[[42]] В качестве национальных стандартов МСФО применяется в таких странах, как: Кувейт, Кипр, Латвия, Пакистан, Мальта, Хорватия.

Применение МСФО в качестве национальных стандартов, однако, при условии, что для аспектов, которые не затронуты международными стандартами, ведутся национальные стандарт, в таких странах, как Новая Гвинея и Малайзия.

Использование МСФО в качестве национальных стандартов, но в ряде случаев возможна их модификация согласно национальным особенностям страны. Данная практика стандартизации финансовой отчетности и бухгалтерского учета используется в таких странах мира как Польша, Албания, Барбадос, Кения, Колумбия, Таиланд, Судан, Ямайка.

В Китае, Иране, Словении, Тунисе, Филиппинах национальные стандарты базируются на МСФО и обеспечивают дополнительные их пояснения и разъяснения[[43]]

В Бразилии, Литве, Мексике, Нидерландах, Португалии, Словакии, Франции, Швейцарии и Южной Африке национальные стандарты базируются на МСФО, но некоторые стандарты более детализированы, чем МСФО.

В Австралии, Дании, Италии, Новой Зеландии, Швеции национальные стандарты созданы на основе МСФО, за исключением того, что национальный стандарт, включает положение, которое сравнивает национальный стандарт с МСФО.

Список применяющихся международных стандартов финансовой отчетности в настоящее время представлен в Приложении В.

МСФО вносят большой вклад в гармонизацию и совершенствование финансовой отчетности в мировом масштабе[[44]], поэтому они применяются:

- в качестве основы для национальных требований к финансовой отчетности;

– в качестве международного норматива для тех стран, которые ведут разработку собственных требований, включая основные экономически развитые страны и постоянно возрастающее число новых рынков, таких, как Китай и многие иные страны Азии, СНГ и Центральной Европы;

– фондовыми биржами и регулирующими органами, которые разрешают национальным и иностранным компаниям представлять финансовые отчеты согласно Международным стандартам финансовой отчетности;

– наднациональными органами, в частности Европейской комиссией, которая объявила о том, что опирается в большей степени на СМСФО при подготовке документов, которые отражают потребности рынка капитала;

– растущим количеством компаний[[45]].

В отдельных странах объективными преимуществами МСФО перед национальными стандартами являются:

– экономическая четкая логика;

– обобщение лучшей мировой практики в сфере ведения учета[[46]];

– простота восприятия финансовой информации для пользователей во всем мире.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальном формате учета. Но следует отметить, что недостатки применения МСФО также существуют. К ним можно отнести моменты:

– обобщенный характер стандартов, который предусматривает значительное многообразие методов ведения учета;

– отсутствие примеров приложения и подробных интерпретаций стандартов к определенным ситуациям[[47]]

Таким образом, международные стандарты финансовой отчетности являются правилами, которые устанавливают требования к признанию и оценке, а также раскрытию хозяйственных операций с целью составления финансовых отчетов во всем мире.

2.2. Структура и общие принципы функционирования международных стандартов финансовой отчетности

Основой международных стандартов является представление о том, что учет ведется для управления финансовыми потоками и вложениями со стороны инвестора, как собственника, так кредитора. В этом аспекте заключается главное отличие международного стандарта от традиционного учета, осуществляемого администратором, который действует в интересах собственника для отображения хозяйственной деятельности объекта собственности[[48]]

Указанное различие порождает ключевые особенности, которые определяют развитие системы международных стандартов в целом:

– приоритет бухгалтерского баланса[[49]];

– замена концепцией контроля концепции собственности;

– отказ от исторической стоимости;

– переход к учету ресурсов от финансового учета имущества,

– переход к неттооценкам от бруттооценок;

– замена регулирования учета на регулирование отчетности.

Каждый стандарт состоит из номера и названия, целей и сфер применения, основных терминов, а также порядка учета и раскрытия учетной информации, даты вступления стандарта в силу, приложений, которые являются неотъемлемой частью стандарта, и приложений, которые не являются неотъемлемой частью, основ руководства и выводов по применению.

Каждый международный стандарт содержит информацию по следующим обязательным пунктам:

– объект учета – установление объекта финансового учета и основных понятий, которые связаны с данным объектом[[50]];

– признание объекта учета – описание ключевых критериев отнесения объектов учета к разным элементам финансовой отчетности;

– оценка объекта учета – рекомендации по применению методов оценки и требований к оценке различных элементов финансовой отчетности;

– отображение в финансовой отчетности – раскрытие учетной информации об объекте учета в разных формах отчетности.

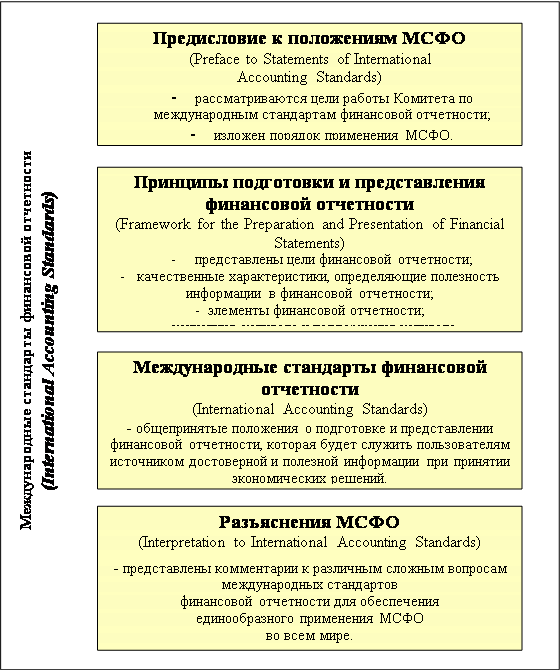

Состав документов, которые образуют международные стандарты финансового учета и отчетности на рисунке 2.

Рисунок 2

Состав документов, образующих МСФО

«Источник: Рябова М.А. Теория бухгалтерского учета: учеб. пособие. – Ульяновск: УлГТУ, 2009. – 158 с.»

Международные стандарты финансовой отчетности представляет комплекс документов, которые взаимосвязаны между собой и образуют единое целое, и по отдельности не могут применяться. Но при этом каждый отдельный документ в качестве элемента данной системы обладают самостоятельным значением[[51]]

Сфера применения международного стандарта устанавливает конкретные объекты учета, которые охватываются соответствующим стандартом, а в ряде случаев и круг охватываемых организаций и компаний[[52]]

В связи с тем, что международные стандарты имеют рекомендательный характер, страны мира вправе самостоятельно принимать решения использовании их или нет в своей практике. Так как МСФО, по сути, является обобщенной практикой учета наиболее развитых мировых учетных систем, то очевидно, что их копирование без учета национальных особенностей экономики может негативно отразиться на национальной практике ведения бухгалтерского учета[[53]] В связи с перечисленными обстоятельствами, основой перехода национальных стандартов на международные, должно быть, в первую очередь, признание общих принципов отчетности.

Общие принципы международных стандартов, которые были приняты в апреле 1989 году Правлением, можно разобщить на две основные группы, а именное основополагающие допущения международных стандартов и качественные характеристики учетной информации.

Основополагающие допущения международных стандартов состоят в следующем:

1. Метод начисления обозначает, что финансово-хозяйственные операции отображаются в момент их осуществления, а не по мере выплаты или получения денежных средств или их эквивалентов.

2. Непрерывность деятельности заключается в том, что компания в обозримом будущем продолжит свою деятельность. А так как у нее нет сокращать масштабы деятельности или намерения ликвидироваться, то активы компании будут отражаться без учета ликвидационных расходов по первоначальной стоимости. Финансовая отчетность в противном случае должна составляться на другом основании, и это основание должно быть раскрыто[[54]]

Качественные характеристики информации в соответствии с МСФО являются атрибутами, которые делают отображаемую в финансовой отчетности учетную информацию полезной для всех пользователей. В международных стандартах выделяется четыре основные качественные характеристики:

1. Понятность заключается в доступности информации для ее понимания в финансовых отчетах для широкого круга пользователей[[55]]

2. Сопоставимость или сравнимость – информации обязательно должна обеспечивать сопоставимость всех данных финансовой отчетности, как по отношению к другим организациям и компаниям, так и с предыдущими периодами.

3. Значимость или уместность информации подразумевает, что она будет воздействовать на экономические решения пользователей. Уместность учетной информации определяется ее существенностью и характером.

4. Достоверность или надежность информации наблюдается в том случае, если она не содержит существенных искажений и ошибок и считается беспристрастной[[56]]

Таким образом, каждый международный стандарт финансового учета и отчетности состоит из типовых разделов. Атрибутами, которые делают информацию, представляемую в финансовой отчетности, полезной являются качественные характеристики финансовой отчетности и основополагающие допущения международных стандартов.

2.3. Сравнительный анализ международных и российских стандартов бухгалтерского учета

Несмотря на сходство между учетными политиками, использование которых разрешено в соответствии с международными и российскими стандартами учета, их применение строится зачастую на различных основополагающих теориях, целях и принципах[[57]]

Главные различия между международными стандартами и российскими нормами законодательного регулирования бухгалтерского учета обусловлены исторически определенной разницей в конечной цели применения финансовой информации. Финансовая отчетность, которая подготовлена в соответствии с нормами МСФО, применяется инвесторами, другими финансовыми институтами и предприятиями.

В положениях российских стандартов учета бухгалтерская отчетность является единой системой учетных данных об имущественном положении и финансовом положении организации и в целом о результатах ее хозяйственной деятельности, которая составляется на основании данных учета по регламентированным формам. Финансовая отчетность согласно МСФО является структурированным представлением о финансовом положении и операциях, которые осуществляются компанией[[58]] При сравнении данных определений, очевидно что при характеристике понятия «финансовая отчетность», международные стандарты не представляют условия о жесткой связки показателей финансовой отчетности к данным бухгалтерского учета, при этом выводя порядок отображения определенных фактов хозяйственной деятельности за границы регулирования составления отчетности[[59]] МСФО, кроме этого не раскрывает наличия четко установленных форм отчетности.

Бухгалтерская отчетность согласно правовым документам российской системы нормативного регулирования должна давать полное и достоверное представление о финансовом положении организации и финансовых результатах ее деятельности, а также изменениях, происходящих в ходе деятельности в ее финансовом положении. Цель финансовой отчетности общего назначения в международных стандартах заключается в представлении информации о финансовом положении и финансовых результатах деятельности компании, движении ее денежных средств, необходимой и полезной для широкого круга пользователей в ходя принятии ими экономических решений[[60]] Согласно п. 7 МСФО 1 финансовая отчетность также обнаруживает результаты управления ресурсами, которые доверены руководству компании. Таким образом, международные стандарты диктуют приоритет потребностей инвесторов перед остальными группами пользователей отчетности и одновременно предполагают то, что информация о финансовом состоянии компании, результатах ее деятельности необходима широкому кругу пользователей и должным образом способна удовлетворить все их потребности [[61]]

Цель бухгалтерской отчетности, которая сформулирована в российских положениях по бухгалтерскому учету практически совпадает с формулировкой цели, которая указана в МСФО. Но российская практика так, что в большинстве случаев бухгалтерская отчетность составляется не с целью удовлетворения интересов широкого круга пользователей в финансовой информации, которая необходима им для принятия экономических решений, а для формального выполнения требований законодательных норм в части порядка представления отчетности[[62]] И несколько «размытое» определение финансовой отчетности, представленное в нормативных актах, полностью оправдывает данную практику. В МСФО и РСБУ еще одно отличие в целях составления финансовой отчетности прямо не следует из указанных определений, однако его наличие подтверждается результатами анализа большинства действующих МСФО.

Требования международных стандартов в отношении порядка представления и состава промежуточной отчетности является менее формализованными, чем требования российских стандартов учета. Международные стандарты, как и российские положения бухгалтерского учета формулируют основные допущения, которые любая организация должна учитывать при составлении своей финансовой отчетности и определении ключевых аспектов учетной политики[[63]]

В отражении учета различия между российскими стандартами бухгалтерского учета и международными стандартами заключаются в следующих аспектах:

1. Основные средства. Ключевые различия в данном разделе касаются в основном амортизации. Согласно международными нормам руководству компании предоставляется право самостоятельно определять сроки службы основных средств. Это зависит от того, в течение какого периода времени компания намерена получать экономическую выгоду от их использования[[64]] В ПБУ 6/01 «Учет основных средств» также указано, что организация имеет право сама устанавливать данные сроки. Однако на практике в учете применяются нормы амортизации, установленные постановлением Правительства РФ от 1 января 2002 года № 1. В МСФО кроме этого, предусмотрен ряд возможных нюансов. Так, если основное средство прошло амортизацию, однако продолжает применяться в производственном процессе, то срок его службы должен быть обязательно пересмотрен. Возможно возникновение и обратной ситуации, например, эксплуатация объекта завершена, но амортизация еще не закончена. В обоих рассмотренных случаях прибыль компании за предыдущие периоды должна пересчитываться[[65]] В российской практике ведения бухгалтерского учета такой подход не имеет места. Еще одно важное отличие МСФО заключается в том, что со временем можно поменять метод амортизации. Например, в случае увеличении номенклатуры и объема выпускаемой продукции. Данное решение необходимо обосновать в пояснительной записке к ф отчетности. ПБУ 6/01 не предполагает в принципе этого.

2. Запасы. В соответствии с международными нормами финансовой отчетности оценка запасов осуществляется по наименьшей из двух величин: возможной чистой цене реализации и себестоимости. Причем возможная чистая цена реализации рассчитывается за вычетом расходов на продажу. Данный способ оценки не предусматривается ПБУ 5/01 «Учет материально-производственных запасов». Кроме этого, важное отличие между РСБУ и МСФО заключается в том, что в российской практике учета не используется регулярная проверка активов организации на предмет их обесценения. МСФО 36 «Обесценение активов» используется в отношении большинства активов, которые признаваемы в бухгалтерском балансе. Основная задача МСФО 36 заключается в обеспечении реальной оценке активов в финансовой отчетности[[66]]

3. Доходы. По российским стандартам бухгалтерского учета главным считается факт перехода права собственности на товары или же отсутствие такового, при этом в международных стандартах сделан упор на экономическое содержание. Например, продавец по условиям договора может выкупить товар обратно, оплатив неустойку. По международным нормам это может считаться не реализацией, а выступать предоставлением под залог имущества займа [[67]]

4. Расходы. В ПБУ 10/99 «Расходы организации» указано дополнительное условие: расход признается, если он «производится в соответствии с определенным договором и требованием законодательно-правовых норм, а также актов, обычаями делового оборота». То есть в отличие от международных стандартов затраты в российской практике не могут быть признаны лишь на основании профессионального суждения бухгалтера. Они в обязательном порядке должны подтверждаться документально.

Таким образом, расхождения между российской системой учета и международными стандартами приводит к значительным различиям между финансовой отчетностью, которая составляется в западных странах и России.

Выводы по главе 2

Система международных стандартов финансовой отечности является сводом достаточно общих и компромиссных вариантов ведения бухгалтерского учета. Система международных стандартов носит рекомендательный характер, то есть не является обязательной для принятия.

На основе международных стандартов в национальных учетных системах разрабатываются национальные стандарты с более детальной регламентацией учета конкретных объектов. При этом, главной целью КМСФО является создание готовых схем финансового учета для внедрения в тех странах, которые не имеют адекватных учетных систем.

Основные различия между международными стандартами финансовой отчетности и российской системой регулирования и ведения бухгалтерского учета соединены с исторически обусловленным различием в конечных целях применения финансовой информации.

ЗАКЛЮЧЕНИЕ

Изучение темы курсовой работы «Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета» позволяет сделать следующие выводы:

Нормативной базой бухгалтерского учета является целый комплекс норм и нормативов, а также инструктивных документов на базе которых ведется учет хозяйственных операций хозяйствующих субъектов, оценка их имущественного состояния и оформление данных в виде финансовой отчетности. К ним относятся в первую очередь законодательно-правовые акты, такие как законы, указы и постановления.

Система нормативного регулирования сферы бухгалтерского учета, которой должны руководствоваться все российские хозяйствующие субъекты, образуется из законодательных и нормативных документов четырех уровней.

1 уровень представлен законодательными актами, указами Президента РФ и постановлениями Правительства, которые прямо или косвенно регламентируют особенности организации и ведения бухгалтерского учета в организации;

2 уровень состоит из Положений (стандартов) по бухгалтерскому учету и отчетности;

3 уровень представлен методическими рекомендациями (указаниями), инструкциями и комментариями, письмами Министерства финансов РФ и иных ведомств;

4 уровень состоит из рабочих документов по бухгалтерскому учету самой организации.

Переход российской экономики на рыночные условия вызвал необходимость разработки новой системы нормативных документов, которые регламентируют вопросы бухгалтерского учета в организации и определения в ее создании роли государственных органов.

Внедрению международных стандартов финансовой отчетности в практику российского бухгалтерского учета препятствуют национальные различия в традициях и в уровне развития, нежелание национальных институтов пожертвовать своим приоритетом в сфере методологии и регулирования учета.

На сегодняшний день в составе финансовой отчетности между российскими стандартами и международными стандартами финансовой отчетности существуют следующие ключевые различия:

1. В системе МСФО, в отличие от Положений по бухгалтерскому учету РФ, не представлено определение формы бухгалтерской отчетности;

2. В отличие от ПБУ, в МСФО 1, предусмотрено два основных варианта представления отчета об изменении состояния капитала: отчет, который показывает все происходящие изменения в капитале; отчет, который не включает операции с акционерами выплате дивидендов и по вкладам в капитал;

3. В отличие от МСФО в российских стандартах регулирования учета указано требование составления Приложения к бухгалтерскому балансу (формы № 5) и составления Отчета о целевом использовании средств (форма №6), в которых приводится информация, которая согласно международным стандартам включается в пояснительные примечания к отчетности.

4. Практика международных стандартов не устанавливает требования об обязательном включении в состав отчетности аудиторского заключения, которое подтверждает достоверность бухгалтерской отчетности конкретной организации.

В России применение международных стандартов финансовой отчетности, прежде всего, заключается в их активном применении при создании концепции учета в рыночной модели экономики, что должно создать условия для общей сопоставимости бухгалтерской информации, которая формируется, как российскими, так и западными компаниями.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агеева О.А. Международные стандарты финансовой отчетности. – М.: Юрайт, 2013. – 447c.

- Алборов Р.А. Теория бухгалтерского учета: учебное пособие. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – 300с.

- Астахов В. П. Теория бухгалтерского учета. – 12-e изд. – М.: Вузовский учебник: ИНФРА-М, 2010. – 397с.

- Бабаев Ю.А. Бухгалтерский финансовый учет. – 5-e изд., перераб. и доп. – М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. – 463с.

- Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО). – М.: Вузовский учебник, ИНФРА-М, 2012. – 398c.

- Блейк Дж., Омат О. Европейский бухгалтерский учет. – М.: Филинъ, 2007. – 178с.

- Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – 413с.

- Бухгалтерский управленческий учет. – Москва: Евразийский открытый институт, 2011. – 120с.

- Воронина Л.И. Международные стандарты финансовой отчетности. – М.: Магистр, ИНФРА-М, 2011. – 200с.

- Грачева М.Е. Международные стандарты аудита (МСА). – М.: ИЦ РИОР, 2012. – 138 c.

- 23 Положения по бухгалтерскому учету. – Москва: ЭКСМО, 2009. – 234 с.

- Ерофеева В.А. Бухгалтерский учет: лекции. – М.: Юрайт-Издат, 2008. – 192 с.

- Железнова Л.М. Теория бухгалтерского учета. – 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2010. – 160с.

- Жуков В.Н. Основы бухгалтерского учета. – СПб.: Питер, 2013. – 336с.

- Захаров И.В. Бухгалтерский учет и анализ. – М.: Издательство Юрайт, 2015. – 423с.

- Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: учебное пособие. – СПб.: Питер, 2011. – 480с.

- Зонова А.В., Горячих С.П. Бухгалтерский учет в схемах. – М.: Магистр, 2013. – 224с.

- Ивашкин Б.Н. Бухгалтерский учет: учеб. практ. курс. – М.: Дело и Сервис, 2008. – 210с.

- Карагод В.С. Международные стандарты финансовой отчетности: Учебное пособие для бакалавров. – М.: Юрайт, 2013. – 322c.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие. – М.: ЮНИТИ-ДАНА, 2009. – 592с.

- Константинова Е.П. Международные стандарты финансовой отчетности. – М.: Дашков и К, 2011. – 288 c.

- Конюшихина О.П. Сравнительный анализ российских и международных стандартов отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. – 2011. – № 4. – С. 101-106.

- Куликова Л.И. Международные стандарты финансовой отчетности. Нефинансовые активы организации. – М.: Магистр, НИЦ ИНФРА-М, 2012. – 400c.

- Курманова А.Х. Бухгалтерская (финансовая) отчетность. – Оренбург: ОГУ, 2013. – 372с.

- Левшова С. Бухгалтерский учет: шаг за шагом. – СПб.: Питер, 2012. – 224с.

- Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – 736с.

- Ложников И.Н. Комментарий к новым ПБУ // Налоговая политика и практика. – 2009. – №1. – С. 38-43.

- Мизиковский И.Е. Теория бухгалтерского учета. – 2-e изд., перераб. и доп. – М.: Магистр, 2013. – 384с.

- Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник. – П. Персиановский: изд-во ДонГАУ, 2015. – 257с.

- Миславская Н.А. Международные стандарты учета и финансовой отчетности. – М.: Дашков и К, 2012. – 372c.

- Павлов В.П. Законодательство в области финансов, банков и бухгалтерского учета. – М.: Магистр, 2008. – 239с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: ИЦ РИОР, 2012. – 304c.

- Пласкова Н.С. Международные стандарты учета и финансовой отчетности. – М.: Вузовский учебник, 2010. – 320c.

- Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика. – М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – 331с.

- Поленова С.Н. Теория бухгалтерского учета. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 464с.

- Поленова С.Н. Стандартизация бухгалтерского учета и отчетности. Зарубежный и российский опыт. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2010. – 348с.

- Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – 272с.

- Рябова М.А. Теория бухгалтерского учета: учеб. пособие. – Ульяновск: УлГТУ, 2009. – 158 с.Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – 338с.

- Сигидов Ю.И. Теория бухгалтерского учета: Учебное пособие. – 3-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 326с.

- Сокольчик Т.П. Бухгалтерский учёт и аудит. – Мн.: Акад. упр. при Президенте Республики Беларусь, 2009. – 263с.

- Стражев В.И. Теория бухгалтерского учета. – Минск: Вышэйшая школа, 2012. – 144с.

- Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – 208с.

- Федина В.В. Нормативное регулирование и основные принципы бухгалтерского учета // Современная экономика: проблемы, тенденции, перспективы. – 2008. – №1. – С. 145-152.

- Черкай А. Д. МСФО, US GAAP, РСБУ. Бухгалтерский и финансовый учет – язык бизнеса для руководителей. – М.: ПИК ВИНИТИ, 2013. – 119с.

- Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 248с.

- Швецкая В.М. Бухгалтерское дело: учебник. – М.: Издательско-торговая компания «Дашко и К», 2010. – 304с.

Приложения

Приложение А

Перечень Положений по бухгалтерскому учету РФ

|

Нормативный акт |

Наименование |

|

Приказ Минфина России от 6 октября 2008 г. № 106н |

ПБУ 1/2008 «Учетная политика организации» |

|

Приказ Минфина России от 24 октября 2008 г. № 116н |

ПБУ 2/2008 «Учет договоров строительного подряда» |

|

Приказ Минфина России от 27 ноября 2006 г. № 154н |

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» |

|

Приказ Минфина России от 6 июля 1999 г. № 43н |

ПБУ 4/99 «Бухгалтерская отчетность организации» |

|

Приказ Минфина России от 9 июня 2001 г. № 44н |

ПБУ 5/01 «Учет материально-производственных запасов» |

|

Приказ Минфина России от 30 марта 2001 г. № 26н |

ПБУ 6/01 «Учет основных средств» |

|

Приказ Минфина России от 25 ноября 1998 г. № 56н |

ПБУ 7/98 «События после отчетной даты» |

|

Приказ Минфина России от 13 декабря 2010 г. № 167н |

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» |

|

Приказ Минфина России от 6 мая 1999 г. № 32н |

ПБУ 9/99 «Доходы организации» |

|

Приказ Минфина России от 6 мая 1999 г. № 33н |

ПБУ 10/99 «Расходы организации» |

|

Приказ Минфина России от 29 апреля 2008 г. № 48н |

ПБУ 11/2008 «Информация о связанных сторонах» |

|

Приказ Минфина России от 8 ноября 2010 г. № 143н |

ПБУ 12/2010 «Информация по сегментам» |

|

Приказ Минфина России от 16 октября 2000 г. № 92н |

ПБУ 13/2000 «Учет государственной помощи» |

|

Приказ Минфина России от 27 декабря 2007 г. № 153н |

ПБУ 14/2007 «Учет нематериальных активов» |

|

Приказ Минфина России от 6 октября 2008 г. № 107н |

ПБУ 15/2008 «Учет займов и кредитов и затрат по их обслуживанию» |

|

Приказ Минфина России от 2 июля 2002 г. № 66н |

ПБУ 16/02 «Информация по прекращаемой деятельности» |

|

Приказ Минфина России от 19 ноября 2002 г. № 115н |

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» |

|

Приказ Минфина России от 19 ноября 2002 г. № 114н |

ПБУ 18/02 «Учет расчетов по налогу на прибыль» |

|

Приказ Минфина России от 10 декабря 2002 г. № 126н |

ПБУ 19/02 «Учет финансовых вложений» |

|

Приказ Минфина России от 24 ноября 2003 г. № 105н |

ПБУ 20/03 «Информация об участии в совместной деятельности» |

|

Приказ Минфина России от 6 октября 2008 г. № 106н |

ПБУ 21/2008 «Изменения оценочных значений» |

|

Приказ Минфина России от 28 июня 2010 г. № 63н |

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» |

|

Приказ Минфина России от 2 февраля 2011 г. № 11н |

ПБУ 23/2011 «Отчет о движении денежных средств» |

|

Приказ Минфина России от 6 октября 2011 г. № 125н |

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» |

|

Письмо Минфина России от 30 декабря 1993 г. № 160 |

Положение по бухгалтерскому учету долгосрочных инвестиций |

|

Приказ Минфина России от 29 июля 1998 г. № 34н |

Положение по ведению бухгалтерского учета и отчетности |

«Источник: 23 Положения по бухгалтерскому учету. – Москва: ЭКСМО, 2009. – 234 с.»

Приложение Б

Основные методические указания и рекомендации,

регулирующие бухгалтерский учет в РФ

|

Методические указания (рекомендации) |

Нормативный акт, утвердивший методические указания (рекомендации) |

|

Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию |

Приказ Минфина России от 21.03.2000 №29н |

|

Методические указания по бухгалтерскому учету материально-производственных запасов |

Приказ Минфина России от 28.12.2001 №119н |

|

Методические указания по бухгалтерскому учету основных средств |

Приказ Минфина России от 13.10.2003 №91н |

|

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды |

Приказ Минфина России от 26.12.2002 №135н |

|

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций |

Приказ Минфина России от 20.05.2003 №44н |

|

Методические указания по инвентаризации имущества и финансовых обязательств |

Приказ Минфина РФ от 13.06.1995 №49 |

|

Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства |

Приказ Минфина России от 21.12.1998 №64н |

|

Указания по отражению в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом |

Приказ Минфина России от 28.11.2001 №97н |

|

Методические указания по организации бухгалтерского учета с использованием вычислительной техники |

Письмо Минфина СССР N 35, ЦСУ СССР №34-Р/426 от 20.02.1981 |

|

Рекомендации по применению учетных регистров бухгалтерского учета на предприятиях |

Письмо Минфина РФ от 24.07.1992 №59 |

|

Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях |

Утверждены Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 |

|

Типовые указания по применению нормативного метода учета затрат на производство и калькулированию нормативной (плановой) и фактической себестоимости продукции (работ) |

Утверждены Минфином СССР, Госпланом СССР, Госкомцен СССР и ЦСУ СССР 24.01.1983 №12 |

«Источник: Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник. – П. Персиановский: изд-во ДонГАУ, 2015. – 257 с.»

Приложение В

Список действующих МСФО

|

МСФО (IAS) 1 «Представление финансовой отчетности» |

|

|

МСФО (IAS) 2 «Запасы» |

|

|

МСФО (IAS) 7 «Отчеты о движении денежных средств» |

|

|

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

|

|

МСФО (IAS) 10 «События после окончания отчетного периода» |

|

|

МСФО (IAS) 11 «Договоры на строительство» (перестал действовать с 1 января 2017 года; новый стандарт по выручке действует с 01.01.17 — IFRS 15) |

|

|

МСФО (IAS) 12 «Налоги на прибыль» |

|

|

МСФО (IAS) 14 «Сегментная отчетность» |

|

|

МСФО (IAS) 16 «Основные средства» (IAS 16 «Property, Plant and Equipment») |

|

|

МСФО (IAS) 17 «Аренда» (IAS 17 «Leases») (читать тут) действует до 1 января 2019 года |

|

|

МСФО (IAS) 18 «Выручка» (IAS 18 «Revenue») (перестал действовать с 1 января 2017 года; новый стандарт по выручке действует с 01.01.17 — IFRS 15) |

|

|

МСФО (IAS) 19 «Вознаграждения работникам» |

|

|

МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи» |

|

|

МСФО (IAS) 21 «Влияние изменений обменных курсов валют» |

|

|

МСФО (IAS) 23 «Затраты по займам» |

|

|

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» |

|

|

МСФО (IAS) 26 «Учет и отчетность по пенсионным планам» |

|

|

МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» |

|

|

МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия» |

|

|

МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике» |

|

|

МСФО (IAS) 31 «Участие в совместном предпринимательстве» |

|

|

МСФО (IAS) 32 «Финансовые инструменты: представление информации» |

|

|

МСФО (IAS) 33 «Прибыль на акцию» (примеры расчета прибыли на акцию) |

|

|

МСФО (IAS) 34 «Промежуточная финансовая отчетность» |

|

|

МСФО (IAS) 36 «Обесценение активов» |

|

|

МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» (подробно об оценочных обязательствах, об условных обязательствах) |

|

|

МСФО (IAS) 38 «Нематериальные активы» |

|

|

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» |

|

|

МСФО (IAS) 40 «Инвестиционное имущество» |

|

|

МСФО (IAS) 41 «Сельское хозяйство» |

|

|

МСФО (IFRS) 1 «Первое применение международных стандартов» |

|

|

МСФО (IFRS) 2 «Платеж, основанный на акциях» |

|

|

МСФО (IFRS) 3 «Объединения бизнеса» |

|

|

МСФО (IFRS) 4 «Договоры страхования» до 1 января 2021 года |

|

|

МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» |

|

|

МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» |

|

|

МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» |

|

|

МСФО (IFRS) 8 «Операционные сегменты» |

|

|

МСФО (IFRS) 9 «Финансовые инструменты» (о финансовых активах) |

|

|

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» (статья) |

|

|

МСФО (IFRS) 11 «Совместная деятельность» |

|

|

МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях» |

|

|

МСФО (IFRS) 13 «Оценка справедливой стоимости». |

|

|

МСФО (IFRS) 14 «Счета отложенных тарифных разниц»(Regulatory Deferral Accounts) — вступит в силу с 01 января 2016 года |

|

|

МСФО (IFRS) 15 «Выручка от контрактов с клиентами» (Revenue from Contracts with Customers) — вступит в силу с 01 января 2017 года (читать тут, тут и тут) |

|

|

МСФО (IFRS) 16 «Аренда» вышел в январе 2016 года, вступит в силу с 1 января 2019 года (читать тут) |

|

|

МСФО (IFRS) 17 «Договоры страхования» вышел 18 мая 2017 года, вступит в силу с 1 января 2021 года |

«Источник: Бухгалтерский управленческий учет. – Москва: Евразийский открытый институт, 2011. – 120 с.»

-

[] Курманова А.Х. Бухгалтерская (финансовая) отчетность. – Оренбург: ОГУ, 2013. – С. 19. ↑

-

[] Кондраков Н.П. Бухгалтерский учет: учеб. пособие. – М.: ЮНИТИ-ДАНА, 2009. – С. 56. ↑

-

[] Левшова С. Бухгалтерский учет: шаг за шагом. – СПб.: Питер, 2012. – C. 7. ↑

-

[] Федина В.В. Нормативное регулирование и основные принципы бухгалтерского учета // Современная экономика: проблемы, тенденции, перспективы. – 2008. – №1. – С. 147. ↑

-

[] Мизиковский И.Е. Теория бухгалтерского учета. – 2-e изд., перераб. и доп. – М.: Магистр, 2013. – С. 48. ↑

-

[] Ивашкин Б.Н. Бухгалтерский учет: учеб. практ. курс. – М.: Дело и Сервис, 2008. – С. 128. ↑

-

[] Бочкарева, И.И. Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – С. 22. ↑

-

[] Сокольчик Т.П. Бухгалтерский учёт и аудит. – Мн.: Акад. упр. при Президенте Республики Беларусь, 2009. – С. 11. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 27. ↑

-

[] Стражев В.И. Теория бухгалтерского учета. – Минск: Вышэйшая школа, 2012. – С. 12. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ. – М.: Издательство Юрайт, 2015. – С. 34. ↑

-

[] Левшова С. Бухгалтерский учет: шаг за шагом. – СПб.: Питер, 2012. – C. 8. ↑

-

[] Швецкая В.М. Бухгалтерское дело: учебник. – М.: Издательско-торговая компания «Дашко и К», 2010. – С. 117. ↑

-

[] Федина В.В. Нормативное регулирование и основные принципы бухгалтерского учета // Современная экономика: проблемы, тенденции, перспективы. – 2008. – №1. – С. 145. ↑

-

[] Левшова С. Бухгалтерский учет: шаг за шагом. – СПб.: Питер, 2012. – C. 7. ↑

-

[] Ложников И.Н. Комментарий к новым ПБУ // Налоговая политика и практика. – 2009. - №1. – С. 39. ↑

-

[] Жуков В.Н. Основы бухгалтерского учета. – СПб.: Питер, 2013. – С. 22. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ. – М.: Издательство Юрайт, 2015. – С. 35. ↑

-

[] Железнова Л.М. Теория бухгалтерского учета. – 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2010. – С. 87. ↑

-

[] Астахов В. П. Теория бухгалтерского учета. – 12-e изд. – М.: Вузовский учебник: ИНФРА-М, 2010. – С. 322. ↑

-

[] Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика. – М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – С. 12. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 219. ↑

-

[] Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: учебное пособие. – СПб.: Питер, 2011. – С. 14. ↑

-

[] Федина В.В. Нормативное регулирование и основные принципы бухгалтерского учета // Современная экономика: проблемы, тенденции, перспективы. – 2008. – №1. – С. 148. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ. – М.: Издательство Юрайт, 2015. – С. 35. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 219. ↑

-

[] Павлов В.П. Законодательство в области финансов, банков и бухгалтерского учета. – М.: Магистр, 2008. – С. 200. ↑

-

[] Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика. – М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – С. 13. ↑

-

[] Бабаев Ю.А. Бухгалтерский финансовый учет. – 5-e изд., перераб. и доп. – М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. – С. 80. ↑

-

[] Павлов В.П. Законодательство в области финансов, банков и бухгалтерского учета. – М.: Магистр, 2008. – С. 204. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – С. 169. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 220. ↑

-

[] Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика. – М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – С. 12. ↑

-

[] Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: учебное пособие. – СПб.: Питер, 2011. – С. 12. ↑

-

[] Поленова С. Н. Стандартизация бухгалтерского учета и отчетности. Зарубежный и российский опыт. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2010. – С. 34. ↑

-

[] Конюшихина О.П. Сравнительный анализ российских и международных стандартов отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. – 2011. – № 4. – С. 101. ↑

-

[] Сигидов Ю.И. Теория бухгалтерского учета: Учебное пособие. – 3-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – С. 147. ↑

-

[] Астахов В. П. Теория бухгалтерского учета. – 12-e изд. – М.: Вузовский учебник: ИНФРА-М, 2010. – С. 355. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 235. ↑

-

[] Пласкова Н.С. Международные стандарты учета и финансовой отчетности. – М.: Вузовский учебник, 2010. – С. 7. ↑

-

[] Агеева О.А. Международные стандарты финансовой отчетности. – М.: Юрайт, 2013. – С. 89. ↑

-

[] Сигидов Ю.И. Теория бухгалтерского учета: Учебное пособие. – 3-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – С. 148. ↑

-

[] Пласкова Н.С. Международные стандарты учета и финансовой отчетности. – М.: Вузовский учебник, 2010. – С.15. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 236. ↑

-

[] Конюшихина О.П. Сравнительный анализ российских и международных стандартов отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. – 2011. – № 4. – С. 101. ↑

-

[] Астахов В. П. Теория бухгалтерского учета. – 12-e изд. – М.: Вузовский учебник: ИНФРА-М, 2010. – С. 356. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 235. ↑

-

[]Поленова С. Н. Стандартизация бухгалтерского учета и отчетности. Зарубежный и российский опыт. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2010. – С. 50. ↑

-

[] Воронина Л.И. Международные стандарты финансовой отчетности. – М.: Магистр, ИНФРА-М, 2011. – С. 9. ↑

-

[] Черкай А. Д. МСФО, US GAAP, РСБУ. Бухгалтерский и финансовый учет – язык бизнеса для руководителей. – М.: ПИК ВИНИТИ, 2013. – С. 3. ↑

-

[] Астахов В. П. Теория бухгалтерского учета. – 12-e изд. – М.: Вузовский учебник: ИНФРА-М, 2010. – С. 355. ↑

-

[] Карагод В.С. Международные стандарты финансовой отчетности: Учебное пособие для бакалавров. – М.: Юрайт, 2013. – С. 45. ↑

-

[] Поленова С.Н. Теория бухгалтерского учета. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – С. 432. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 235. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – С. 191. ↑

-

[] Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – С. 56. ↑

-

[] Пласкова Н.С. Международные стандарты учета и финансовой отчетности. – М.: Вузовский учебник, 2010. – С. 101. ↑

-

[] Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: ИЦ РИОР, 2012. – С. 39. ↑

-

[] Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО). – М.: Вузовский учебник, ИНФРА-М, 2012. – С. 54. ↑

-

[] Бухгалтерский управленческий учет. – Москва: Евразийский открытый институт, 2011. – С.10. ↑

-

[] Полковский А.Л. Теория бухгалтерского учета. – М.: Издательско-торговая корпорация «Дашков и К°», 2015. – С. 239. ↑

-

[] Куликова Л.И. Международные стандарты финансовой отчетности. Нефинансовые активы организации. – М.: Магистр, НИЦ ИНФРА-М, 2012. – С. 21. ↑

-

[] Конюшихина О.П. Сравнительный анализ российских и международных стандартов отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. – 2011. – № 4. – С. 104. ↑

-

[] Грачева М.Е. Международные стандарты аудита (МСА). – М.: ИЦ РИОР, 2012. – С. 67. ↑

-

[] Константинова Е.П. Международные стандарты финансовой отчетности. – М.: Дашков и К, 2011. – С. 29. ↑

-

[] Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: ИЦ РИОР, 2012. – С. 99. ↑

-

[] Миславская Н.А. Международные стандарты учета и финансовой отчетности. – М.: Дашков и К, 2012. – С.2. ↑

- Выбор стиля руководства в организации( теоретические основы стиля руководства в организации)

- Роль семьи в процессе обучения младших школьников (Понятие семья, ее функции и типы)

- Понятие и задачи экономического анализа (Предмет и объект экономического анализа)

- Субъекты предпринимательского права (гражданские отношения с участием субъектов предпринимательства)

- Сроки в гражданском праве (Сроки в гражданском праве – их теоретические аспекты)

- Статус нотариуса (Понятие, сущность и функции нотариата)

- Оборотные активы предприятия (Общество с ограниченной ответственностью «Орбита»)

- Учет поступления основных средств (на примере общество с ограниченной ответственностью "P&G")

- Общие принципы и правила формирования отчетности (изучение основных принципов и допущений при подготовки и составлении финансовой отчетности)

- .«Индивидуальное предпринимательство»

- Задачи нотариата (правовой статус и основы деятельности нотариата)

- Бренд как конкурентное преимущество компании (Сущность и назначение промышленной политики)