Основы функционирования Российского рынка ценных бумаг

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Российский рынок акций является важной составляющей современного отечественного фондового рынка. С помощью размещения акций на первичном и вторичном рынках ценных бумаг, акционерные общества привлекают дополнительные источники финансовых ресурсов для своего развития. В свою очередь инвесторы, которые приобретают акции, получают право участвовать в управлении компанией и на получение прибыли, а также некоторые другие права.

Актуальность изучения состояния и перспектив развития рынка акций определяется тем, что в современной России рынок акций сталкивается с множеством проблем, не дающим ему в полной мере благотворно влиять на экономику страны. Развитие российского рынка акций началось не так давно. Акция в России возникла как инструмент приватизации государственной собственности, а не как инструмент фондового рынка (как в большинстве стран). Стать полноценным глобальным финансовым игроком России мешают традиционные институциональные проблемы, а также плохой инвестиционный климат и, в целом, общее разочарование в перспективах роста экономики.

Цель работы заключается в изучение современного состояния, проблем и перспектив развития российского рынка ценных бумаг.

Для достижения вышеизложенной цели, в работе поставлены следующие задачи:

- рассмотреть историю развития российского рынка ценных бумаг;

- определить место и роль российского рынка ценных бумаг в экономических отношениях;

- описать деятельность профессиональных участников рынка ценных бумаг;

- проанализировать состав и структуру фондового рынка, динамику его объема;

- проанализировать место рынка ценных бумаг в системе финансовых рынков;

- охарактеризовать проблемы и перспективы развития российского рынка акций в современных условиях.

Объектом исследования в нашей работе является российский рынок ценных бумаг и его роль в современных экономических условиях, а предметом исследования – проблемы и направления развития современного российского рынка ценных бумаг.

В ходе исследования были использованы такие методы, как фундаментальный анализ, технический анализ, метод сравнений, метод обобщений, метод экспертных оценок.

Информацией для исследования стали учебные пособия, научные статьи, источники из интернета, а также практические материалы по выбранной теме. Вопросы современного состояния, проблем и перспектив развития российского рынка ценных бумаг были рассмотрены в работах многих исследователей, к числу которых следует отнести работы: Ю.С. Анесянц, Р.Д.Власенко, Ж.Г. Голодова, А.А. Горохов, И.В. Дегтярева, С.А. Красоченков, Т.А.Федосеева, М.Н. Михайленко, Б.И. Соколов, Ф.Р. Тимерьянова, А. Шадрин и др. Работы перечисленных авторов были выбраны, так как являются достоверными и надежными, а также достаточно полно раскрывают исследуемые вопросы.

Теоретическая значимость работы определяется нарастающей потребностью в выборе теоретико-методической основы как для изучения современного состояния и перспектив развития российского рынка акций, так и в доведении теоретических положений и методик до конкретных программ.

Практическая значимость работы заключается в том, что разработанные в курсовой работе теоретические положения и полученные результаты анализа и прогнозирования показателей статистики фондового рынка в России могут быть использованы органами исполнительной власти, регулирующими рынок ценных бумаг (ФКЦБ России, Банком России, Минфином РФ и др.), саморегулируемыми организациями (Национальной фондовой ассоциацией и др.), торговыми системами (ММВБ и РТС) и другими инфраструктурными институтами рынка, коммерческими банками и брокерско-дилерскими компаниями в их деятельности по расширению инвестиционного потенциала российского фондового рынка и снижению его рисков.

Работа состоит из введения, трех глав, заключения и списка использованных источников.

1. Основы функционирования Российского рынка ценных бумаг

1.1 История развития российского рынка ценных бумаг

Российский рынок акций очень молод в сравнении с мировыми рынками акций. Например, история американского рынка насчитывает более ста лет. Несмотря на достаточно небольшую историю, российский рынок уже успел накопить достаточно разнообразный опыт. Сейчас с уверенностью можно сказать, что при всех тех издержках и сложностях, которые сопровождали становление российского рынка ценных бумаг, в России сформирован вполне отвечающий стандартам европейского уровня фондовый рынок [7].

В истории развития современного российского рынка акций условно можно выделить четыре этапа.

1 этап – Доприватизационный (декабрь 1991- октябрь 1992 г.)

1991 год именуется годом активного роста открытия акционерных обществ, что повлекло за собой выпуск ценных бумаг и более активную деятельность участников рынка. Однако, прогнозы по активному росту деятельности на рынке ценных бумаг не оправдались. Обоснованием такого исхода событий стало отсутствие алгоритма контроля по предоставляемой отчетности акционерными обществами, неготовностью участников рынка к таким объемам, непроработанным порядком операций с ценными бумагами [13].

Операции с ценными бумагами на биржевом и внебиржевом рынках сводились, по существу, к первичному их размещению (что для бирж совершенно не свойственно), причем на биржах доминировали акции самих бирж.

На данный период также приходится начало создания законодательной базы по регулированию рынка ценных бумаг. На первом этапе становления фондового рынка главным нормативным документом являлось «Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР», оно устанавливало порядок государственной регистрации ценных бумаг и определяло основы деятельности фондовых бирж и другое [22].

В третьем квартале 1991 г. начинают свою деятельность Московская ЦФБ, Сибирская и Санкт-Петербургская фондовые биржи.

На этапе развития российского фондового рынка основной сектор рынка занимали акции товарных бирж. Такая ситуация сложилась, потому что в стране в то время существовал товарный дефицит, и основная часть информации, касающаяся спроса и предложения различных групп товаров формировалась на имеющихся биржах, где и заключались высокорентабельные сделки [5].

2 этап – Приватизационный (октябрь 1992- лето 1994 г.)

Второй этап характеризуется появлением в обращении ваучера (письменное свидетельство, квитанция, документ, подтверждающий получение товара).

Выпуск данного вида ценной бумаги был новым толчком в развитии отечественного фондового рынка. Положительной стороной ваучера являлась его инвестиционная привлекательность. В случае приобретения ваучера для предполагаемой перепродажи в более высоком ценовом поле, либо в случае снижение цены приобретенной ценной бумаги была возможность произвести инвестирование в предприятие. Благодаря такой возможности ваучеры отличались несущественным риском прямого убытка [9].

Но выпуск ваучера не стал главным событием данного периода, непроработанная законодательная база, которая отставала от реального уровня развития рынка ценных бумаг, привело к развалу множество финансовых пирамид, созданных на тот период. Большое количество вкладчиков потеряли свои сбережения. Государство считали главным виновником данного хода событий. Цены на акции упали, а акционеры больше не имели доверия к отечественному фондовому рынку [13].

Был сделан вывод: чтобы рынок приносил прибыль, необходимо регулирование и контроль со стороны государственных структур.

3 этап – Постприватизационный (лето 1994 – октябрь 1997 г.)

На середину 1994 г. приходится создание нового фондового рынка, на котором торговля ведется уже акциями существующих отечественных акционерных обществ, а берет старт выпуск государственных ценных бумаг в больших масштабах. Благодаря продаже государственных ценных бумаг ежегодно бюджет пополнялся несколькими десятками триллионов неденоминированных рублей, что привело к сокращению бюджетного дефицита за счет внутренних безинфляционных заимствований [9]. Но это снизило необходимость активного роста производства, после чего произошло снижение объема и темпов роста ВНП. Кроме того, увеличение государственного долга впоследствии привело к росту нагрузки на бюджет из-за необходимости выплаты процентов по ранее сделанным заимствованиям и погашения государственных ценных бумаг [20].

В период 1995-1996 гг. были приняты основные нормативно-правовые акты, которые привели к развитию регулирования рынка ценных бумаг на территории государства. Вступили в силу Гражданский кодекс РФ, Федеральные законы «Об акционерных обществах», «О рынке ценных бумаг».

К началу 1996 г. использование государством финансовых инструментов рынка ценных бумаг определялось по следующим направлениям:

- выпуск государственных ценных бумаг в целях финансирования дефицита государственного бюджета - государственных краткосрочных обязательств (ГКО), облигаций федерального займа (ОФЗ), облигаций государственного сберегательного займа (ОГСЗ);

- реструктуризация внутреннего валютного долга - выпуск облигаций внутреннего валютного займа (ОВВЗ);

- связывание части свободных денежных средств на основе денежной приватизации [14].

4 этап – Кризисный (октябрь 1997 – декабрь 1999 г.)

С 1997 г. развитие фондового рынка можно охарактеризовать внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. Как итог падает курс рубля, увеличивается доходность государственных долговых обязательств, потери государственного бюджета, существует угроза экономической катастрофы. Созданная законодательная база по управлению фондового рынка не может действует в полной мере из-за отсутствия готовности к осуществлению правовых норм со стороны государства, которое находится в состоянии перманентной ротации, и экономических агентов, не имеют активной политической воли к проведению структурных преобразований экономики. Многие достижения финансовой стабилизации в России до кризиса мировой финансовой системы в октябре-ноябре 1997 г. базировались на иностранных инвестициях.

Несмотря на кризис в августе 1998 г. отечественный рынок ценных бумаг продолжил своё существование, несмотря на угрожающую ситуацию, российский рынок акций не прекратил существования. Цены акций упали в 3-5 раз по сравнению с началом лета 1998, и в 10-15 по сравнению с серединой осени 1997 года. Задачами следующего периода является создание инвестиционно-привлекательного климата для сектора экономики и защиты прав вкладчиков [19].

В течение третьего и четвертого этапов формировалась законодательная база регулирующая рынок ценных бумаг России. Были приняты такие федеральные законные, как: «О рынке ценных бумаг», «Об акционерных обществах», «О защите прав и законных интересов инвесторов на рынке ценных бумаг», «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг», «О защите конкуренции на рынке финансовых услуг» и многие другие [10].

ФЗ «О рынке ценных бумаг» определяет первоначальные положения эмиссии и обращения эмиссионных ценных бумаг, которые не зависят от типа эмитента и раскрывает основные понятия, термины, которые используются в данной сфере регулирования и т. д. [1].

ФЗ РФ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» заключает в себе меры общественной и государственной защиты юридических и физических лиц, где объектом инвестирования выступают эмиссионные ценные бумаги. Этим законом установлен порядок действий по выплате компенсаций и иных форм возмещения ущерба физическим лицам — инвесторам [3].

Федеральным законом «О защите прав и законных интересов инвесторов на рынке ценных бумаг» определенны:

- условия при которых профессиональными участниками рынка ценных бумаг предоставляются услуги инвесторов;

- требования к профессиональным участникам, которые предоставляют услуги инвесторам на рынке ценных бумаг;

- меры дополнительные по защите прав и интересов, а также ответственность эмитентов и иных лиц за нарушение интересов и прав.

ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» действует со дня его опубликования, кроме ст. 8, вступившей в силу после шести месяцев с введения в действие данного закона. Определенные положения данного закона имеют временный характер [3].

Федеральным Законом «Об акционерных обществах» установлен порядок создания и правовое положение акционерных обществ, обязанности и права их участников. Данный закон действует на все акционерные общества, которые созданы или которые создаются на всей территории Российской Федерации, кроме установленных в данном законе [2].

Федеральный закон «Об особенностях правового положения акционерных обществ работников (народных предприятий)», который действует с 1.10.1998 г., регулирует отношения, которые возникают в процессе создании народных предприятий, при этом учитывая их специфику [4].

Федеральным законом «О рынке ценных бумаг» устанавливаются требования к порядку создания фондовой биржи

5 этап – Посткризисный (январь 2000 – настоящее время)

Начало нового периода совпадает с выборами президента Российской Федерации Владимира Путина и с этого момента становимся свидетелями экономического роста в государстве. За 18 лет существования произошли существенные изменения:

- на рынок зашли средства населения РФ;

- появилась возможность осуществления торгов акциям по средству Интернет;

- созданы розничные брокеры;

- стало доступным функция публичного размещения акций;

- создана структура фондового рынка, которая не уступает аналогам заграничных рынков ценных бумаг;

- назначены органы регулирования рынка ЦБ и их уровни: государственный, саморегулирование;

- установлена законодательная база [9].

В течение последнего этапа была доработана вышерассмотренная законодательная база. Кроме этого, стоит отметить, что отношения функционирование рынка ценных бумаг в настоящее время осуществляется с помощью таких некоммерческие организации – объединения профессиональных участников рынка ценных бумаг, как:

- НАУФОР – Национальная Ассоциация Участников Фондового Рынка;

- ПАРТАД – Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев [10].

Также контроль осуществляет Федеральная служба по финансовым рынкам, которая осуществляет функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков (за исключением страховой, банковской и аудиторской деятельности). ФСФР РФ находится в прямом подчинении Правительству Российской Федерации. Благодаря этим организациям современный российский фондовый рынок постоянно развивается и приходит к цивилизованным формам взаимоотношений между его участниками [23].

Сейчас в Российской Федерации насчитывается 11 фондовых бирж. Реальные торги осуществляются на 5 биржах:

1. Московская межбанковская валютная биржа (ММВБ) – основана 1992 году. Биржа насчитывает около 700 тысяч инвесторов, 500 эмитентов, 500 участников. Оценочная стоимость всех биржевых инструментов составляет 300 млрд. дол. США.

2. Российская Торговая Система (РТС) – целью создания данной биржи является развитие экономики России. Биржа является срочной биржей. На российской торговой системе торгуют преимущественно опционами и фьючерсами.

3. Уральская региональная валютная биржа (город Екатеринбург).

4. Санкт-Петербургская валютная биржа (СПВБ) – создана 1992 году. Осуществляет продажу самых ликвидных бумаг – городских облигаций.

5. Фондовая биржа «Санкт-Петербург» (ФБ СПб) – особенностью данной биржей является применение принципа встречных заявок. Трейды осуществляются анонимно, где трейдеры покупают и продают акции [24].

Однако фактически большая часть сделок осуществляется на Московской бирже, ПАО Московская биржа появилась в декабре 2011г. в результате объединения РТС (Российская торговая система) и ММВБ (Московская межбанковская валютная биржа) [19].

Московская биржа включает следующие рынки: фондовый рынок, валютный рынок, срочный рынок, денежный рынок, товарный рынок и рынок стандартизированных производных финансовых инструментов [9].

Торговля такими инструментами, как акциями, корпоративными облигациями, российскими депозитарными расписками, биржевыми облигациями, государственными и муниципальными облигациями, инвестиционными паями прочими видами осуществляется на фондовом рынке Московской биржи. К торговле также допущены ETF-фонды (иностранные биржевые инвестиционные фонды) на страновые индексы акций МБС. Все биржевые рынки Московской Биржи доступны юридическим и физическим лицам, резидентам Российской Федерации и резидентам иностранных государств по схеме прямого доступа на рынок [14].

Функции расчетного депозитария для Московской биржи выполняет НКО ЗАО НРД. Национальный клиринговый центр в соответствии с постановлением Банка России осуществляет клиринговые услуги [19].

Среди сильных сторон в функционировании Московской биржи можно выделить:

- монопольное положение. Доля биржи на рынке акций около 39%, облигаций - 97%, 95% на денежном рынке и на рынке производных инструментов;

- диверсифицированная структура выручки. Выручка состоит из комиссий и процентного дохода;

- биржа является важным инструментом монетарной политики, т.к. Банк России и Министерство финансов проводят операции через Московскую биржу. Кроме того, государство владеет более чем 50% акций биржи [24].

Отечественный рынок акций развивается крайне противоречиво, количественные изменения редко сопровождаются качественными изменениями. История возникновения и развития российского фондового рынка восходит к 90-м годам XIX века – к моменту, когда появляется первые фондовые биржи, деятельность на фондовом рынке приобретает организованный характер, формируется институциональная инфраструктура, а рынок ценных бумаг начинает приобретать довольно важную и значимую роль в функционировании экономического механизма страны.

1.2 Место рынка ценных бумаг в экономических отношениях России

Фондовый рынок является центральным звеном и составной частью финансового рынка, осуществляющим аккумулирование инвестиций и сбережений посредством оборота ценных бумаг, одновременно с валютным рынком и рынком банковских кредитов [7].

Определение ключевой задачи такого рынка состоит в обеспечении с максимальной выгодой для всех участников рынка перелива инвестиций и сбережений при помощи вложения в производительные и торговые отрасли. Фондовый рынок играют одну из важнейших ролей, которая заключается в обеспечении кругооборота финансовых ресурсов в экономике через выпуск ценных бумаг, их обращение на рынке и, соответственно, погашение этих бумаг. Эта деятельность рынка крайне важна в системе рыночного хозяйствования. Фондовый рынок помогает нуждающимся в дополнительных ресурсах производителям через такие инструменты, как ценные бумаги, получать довольно быстро в свое распоряжение необходимые финансовые средства. Производители осуществляют эмиссию ценных бумаг, а затем их продажу.

Между населением, которое имеют временно свободные денежные средства, и предприятиями, имеющими свободные дополнительные финансовые ресурсы фондовый рынок является ключевым элементом. С помощью рынка население и предприятия реализуют свою возможность трансформации временно свободных денежных и иных ресурсов в капитал с целью его прироста [17].

В масштабах страны со стороны государства фондовый рынок играет ключевую роль. Фондовый рынок используют не только население и предприятия, но и этот рынок важен для государства. Государство выходит на фондовый рынок, чтобы реализовать возможность погашения дефицита государственного бюджета посредствам выпуска государственных долговых обязательств [19]. Этот особый вид ценных бумаг, также как и другие, обращается на рынке ценных бумаг. Описание пользователей помогает выделить на рынке три участвующие группы: государство, владельцы капитала и потребители капитала [15].

Развитие финансового рынка в современных масштабах говорит о том, что роль фондового рынка не поменялась и роль эта устойчива, но рынок расширил свои границы. Посредствам современных технологических систем фондовый рынок позволяет трансформировать финансовые ресурсы по всему миру, то есть не только в масштабах страны привлекать денежные средства, но и вовлечь в участие зарубежное население, зарубежные корпорации и зарубежные государства. Есть определенное сходство в том, что фондовый рынок частично дублирует функции банков, которые также аккумулируют временно свободные денежные средства. Но фондовый рынок представляет более разнообразные ставки и возможности, то есть не «сухие» неизменяемые проценты, а позволяет варьировать норму прибыли и выбирать более выгодные предложения по процентам и временным рамкам. Рынок позволяет тем, кто хочет выгодно разместить финансовые ресурсы, получить более высокодоходную прибыль и в постоянном режиме её регулировать [15].

Одной из вытекающих закономерностей современного мира является экономическая интернационализация хозяйственных процессов. В связи с этим все больше национальных экономических субъектов вовлекаются в хозяйственные отношения с зарубежными партнерами. Интернационализация в финансовой сфере приводит к созданию глобального мирового финансового рынка. Фондовый рынок в экономике страны на международном уровне играет центральную роль. В системе международных экономических отношений в основном с фондовым рынком связан экспорт капитала и импорт капитала. В баланс движения капитала включаются три группы инвестиций: прямые инвестиции, портфельные инвестиции и прочие [19].

Фондовый рынок является частью рыночного механизма отношений. По степени его развития можно сделать выводы о состояние в целом экономики страны. Поэтому фондовому рынку необходима поддержка и развитая система регулирования. Так как неэффективное регулирование может привести к нарушению равновесия на рынке на всех экономических уровнях. Когда фондовый рынок слаженно встроен в рыночную систему, финансовые ресурсы или инвестиции начинают давать отдачу в экономику. Это повышает эффективность, и процессы развития обретают совокупный нарастающий характер. Появляются положительные эффекты в экономику. Роль фондовых бирж и в дальнейшем будет иметь огромную значимость для экономики страны, и ее роль не будет ослабевать, а только будет усиливаться [9].

1.3 Деятельность профессиональных участников рынка ценных бумаг

Профессиональные участники рынка ценных бумаг – это юридические лица, включая кредитные предприятия, а также и граждан (как физических лиц), которые зарегистрированы как индивидуальные предприниматели, имеющие право на осуществление следующих разновидностей деятельности на рынке ценных бумаг [22].

Представим перечень рода деятельности таких участников рынка ценных бумаг:

- деятельность в качестве брокера;

- деятельность в качестве дилера;

- деятельность, связанная с управлением ценными бумагами;

- клиринговая деятельность; депозитарная деятельность;

- деятельность, связанная с ведением реестра держателей ценных бумаг;

- деятельность, связанная с организацией ведения торговли на рынке ценных бумаг.

В соответствии со ст.39 Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» деятельность профессиональных участников рынка ценных бумаг лицензируется тремя видами лицензий [1]:

- лицензией профессионального участника рынка ценных бумаг;

- лицензией на осуществление деятельности по ведению реестра;

- лицензией фондовой биржи.

Деятельность депозитарная — оказание услуг по хранению сертификатов ценных бумаг или учету и переходу прав на ценные бумаги [15].

Деятельность по ведению реестра владельцев ценных бумаг — сбор, фиксация, обработка, хранение и предоставление данных. Реестр — список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Организатор торговли обязан раскрыть следующую информацию любому заинтересованному лицу:

- правила допуска участника рынка ценных бумаг к торгам;

- правила заключения и сверки сделок;

- порядок исполнения сделок;

- список ценных бумаг, допущенных к торгам и пр.

Федеральным законом от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента (ст. 1). В Разделе II определены профессиональные участники РЦБ, ведущие следующие виды деятельности [1]:

1. Брокер. Это лицо, которое выполняет функцию посредника в момент заключения различного рода сделок. Сам лично брокер в указанных сделках участия не принимает [15];

2. Дилер. Это юридическое лицо, которое является посредником, и принимающее участие в сделках со своим личным капиталом;

3. Управляющие компании. Организации, которые распоряжаются ценными бумагами, полученными на доверительное управление;

4. Клиринговая организация. Это организация, которая занимается определением взаимных обязательств;

5. Депозитарий. Лица, предоставляющие услуги по сохранению ценных бумаг;

6. Регистратор. Это лицо, ведущие реестр ценных бумаг;

7. Организатор в сфере торговли на рынке ценных бумаг. Данное лицо предоставляет ряд услуг, которые способствуют заключению сделок с ценными бумагами;

7. Джоббер. Это лица, являющиеся серьезными специалистами на конъюнктуре рынка ценных бумаг [12].

Брокерская деятельность содержит некоторый ряд правил, которыми обязан руководствоваться брокер при выполнении посреднической функции в момент заключения сделок:

- брокерская контора заключает с клиентом договор, который содержит в себе абсолютно все виды поручений, включая вопросы, связанные с местом покупки ценных бумаг, будь то фондовая биржа либо внебиржевой рынок;

- брокер обязан действовать в границах суммы отведенной ему клиентом, зачастую полностью оставляя за собой право выбирать ценные бумаги, в согласии с полученной им на то установкой [14];

- клиент имеет полное право дать брокеру, работающему с ним, приказ о прекращении всех порученных ему сделок;

- после выполнения поручение, брокер должен в течение периода, указанного в заключенном с клиентом договоре, известить о результатах сделки клиентов, а также перечислить ему все вырученные от продажи ценных бумаг средства. Комиссионные брокер, конечно же, оставляет за собой;

- факт проведения сделки должен быть зарегистрирован брокером в особой книге, а клиент имеет полное право потребовать выписку из нее [15].

Суть работы дилера. Дилер совершает сделки по купле-продаже ценных бумаг от собственного имени и за свой личный счет. Делает он это через публичное объявление цен покупки и, в случае необходимости, продажи указанных ценных бумаг. Также для лиц, выполняющих деятельность купли-продажи ценных бумаг, объявляется обязательство покупки либо же продажи таких бумаг по заранее указанным ценам. Дилер не может быть физическим лицом. В роли дилера выступает исключительно юридическое лицо, которое может являться коммерческой компанией [19].

Доходом дилера служит разница цен покупки и, соответственно, продажи. Поэтому в интересах дилера проводить непрерывных контроль и учитывать изменяющуюся конъюнктуру рынка. Зачастую дилер специализируется только на определенных видах ценных бумаг, однако довольно крупным организациям вполне по силам обслуживать абсолютно весь рынок ценных бумаг [19].

Дилер играет своеобразную роль оператора рынка, объявляя стоимость покупки и продажи, максимальное и минимальное количество приобретаемых или же продаваемых ценных бумаг. Также дилер объявляет временной период, в течение которого объявленные цены остаются актуальными.

Основные функции дилера, выполняемые в ходе деятельности на рынке ценных бумаг:

- обеспечение информацией, касающейся выпуска ценных бумаг, их качества и курсе;

- дилер действует как агент, который выполняет поручения клиентов. Зачастую для подобных целей дилером привлекается брокер;

- ведение постоянного мониторинга состояния рынка ценных бумаг. Когда случается так, что активность купли-продажи снижается, часто по причине дефицита покупателей или продавцов, дилер, обычно за свой собственных счет, совершает ряд необходимых операций для выравнивания курса ценных бумаг;

- служат стимуляторами импульса развития рынка ценных бумаг, сводя вместе продавцов и покупателей [14].

Другими словами дилер действует как катализатор рынка ценных бумаг.

Управление компанией – как вид профессионального участника рынка ценных бумаг. Среди всех профессиональных участников рынка ценных бумаг находятся также управляющие компании. Конкретная юридическая форма их организации во внимание не берется. Главное то, что такие компании имеют лицензию, полученную от государства, дающую право вести деятельность в сфере управления ценными бумагами [10].

Такая деятельность в сфере управления ценными бумагами может включать в себя следующее:

- управление ценными бумагами, которые переданы их владельцами в определенную компанию;

- управление денежным капиталом клиентов, который предназначен для вложения в ценные бумаги с целью получения крупной прибыли;

- управление денежным капиталом и ценными бумагами, полученными компанией в ходе ведения своей деятельности в сфере рынка ценных бумаг.

Клиринговая компания – ее роль и деятельность на рынке ценных бумаг. Сделки, которые совершаются с ценными бумагами, заключаются не только лишь в их передаче из рук одного владельца в руки другого, и не только в переучете прав собственности на них у депозитария или же держателей реестра. Такие сделки подразумевают и противоположно направленную передачу денежных средств за купленные ценные бумаги от покупателя – продавцу. Когда имеются в виду немногочисленные или разовые сделки, тогда расчеты по ним проводятся обычным путем, как и в случае сделок купли-продажи иных товаров [13].

Поэтому и существует, так называемая расчетно-клиринговая компания, которая осуществляет расчетно-клиринговую деятельность, включающая, в частности, следующие функции [14]:

- проведение операций по расчету между несколькими членами расчетно-клиринговой компании. В определенном ряде случаев такая компания проводит операции и между другими участниками фондового рынка;

- выполнение зачета взаимных требований между всеми участниками расчетов, другими словами – осуществление клиринга;

- выполнение сбора, сверки и корректировке информации по сделкам, которые совершаются на рынке и, которые обслуживаются указанной клиринговой компанией.

На практике все клиринговые компании могут иметь различные наименования, например Клиринговая палата, Расчетная палата, Расчетный центр, Клиринговый центр [19].

Суть и специфика депозитария и регистратора.

Депозитарий – это организация, которая устанавливает и показывает свои услуги для сохранения сертификатов выданных для ценных бумаг, а также устанавливает право собственности на ценные бумаги. Такое лицо ведет счет, на котором сбалансируется ценные бумаги переданные клиентом на сохранение, также непосредственно хранятся сертификаты любых ценных бумаг. Таким лицом может быть только юридический представитель, договор составленный депозитарием должен содержать следующие обязательные условия [19]:

- точное определение предмета договора, полное содержание по услугам, по поводу хранения сертификатов, а также по учетам;

- порядок передачи информации о ценных бумагах;

- срок, в котором оговорены рамки действия договора, а также порядок услуг, которые предусмотрены в договоре;

- формат периодичности;

- обязательные требования выдвигаемые депозитарием и регистраторами.

Регистраторы свою деятельность ориентируют на реакции владельцев ценных бумаг, они проводят сбор фиксации, а также хранение и предоставление информации и деятельность по ведению реестра. Она может быть поручена только юридическим лицам, которые имеют право заключать сделки с ценными бумагами владельца, а также номинальные обладатели ценных бумаг должны соблюдать определенные правила, по которым информация попадает в реестр. Держатель реестра должен быть профессиональным участником рынка ценных бумаг. В случае если число владельцев превышает половины тысячи, оно может являться независимым, специализированным предприятием или профессиональным участником рынка ценных бумаг, он должен вести свою деятельность по ведение реестра [14].

Деятельность регистратора прямо связана с двумя основными обязанностями: первая из них – это составлять реестр для эмитента; вторая – учитывать права собственности инвестора, которые имеют право на специальные бумаги организатора торговли на рынке [15].

Организатор в сфере торговли на рынке ценных бумаг и джоббер. Такой организатор предоставляет свои услуги, которые способствуют заключению гражданско-правовых сделок [19].

Джоббера также можно рассматривать как профессионала в сфере деятельности на рынке ценных бумаг. Джобберы – это, другими словами, консультанты по проблемам конъюнктуры рынка ценных бумаг. Они впервые появились и имели место в Лондонском Сити. Их работа и деятельность была остро необходима в связи с постоянным пополнением и расширением масштабов, равно как и структуры рынка ценных бумаг, и заметным усложнением операций на этом рынке. Они не только дают единоразовые консультации, но также они решают наиболее сложные проблемы рынка ценных бумаг, которые там возникают (делают прогнозы, разнообразные изменения курсов акций, определяют перспективы для развития каждых отдельных отраслей экономики, а также анализируют налоговую политику). С этой целью они создают исследовательские коллективы, действующие определенное время из числа экономистов, также и банковских работников, а также многих других специалистов [6].

Регулирование деятельности профессиональных участников рынка ценных бумаг осуществляется путем (раздел V закона):

- установления обязательных требований к деятельности эмитентов, профессиональных участников;

- регистрации выпусков и проспектов эмиссии, контроль за соблюдением условий;

- лицензирования деятельности профессиональных участников;

- создания системы защиты прав владельцев и контроль за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

- запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке без лицензии (ст. 38) [1].

Таким образом, рынок акций является одним из самых важных инструментом финансирования и развития экономики. Рынок ценных бумаг играет особую роль в решении задачи развития экономики, он предназначен для трансформации сбережений домашних хозяйств и предприятий в инвестиции. Отечественный рынок акций развивается крайне противоречиво, количественные изменения не всегда сопровождаются качественными изменениями. Однако, рынок акций в России является перспективным и динамично развивающимся направлением, которое все более развивается не смотря на тяжелое положение отечественной экономики.

2. Современное состояние российского рынка ценных бумаг

2.1 Анализ состава и структуры фондового рынка, динамики объема

Актуальность анализа рынка ценных бумаг в России не привязана к дате или временному фактору. Стоит отметить, что фондовый рынок выступает важным элементом стратегического развития российской национальной экономики, ведь он позволяет, как аккумулировать денежные средства обычным гражданам, так и привлечь огромный финансовый капитал крупнейшими ТНК страны.

Общими показателями варьирования курсов ценных бумаг являются индексы. Индексы, на основе которых можно сделать прогнозы на будущее, дают нам провести анализ состояние фондового рынка в прошлом, и выявить определенные тенденции. По результатам биржевых индексов можно говорить так и о состоянии экономики всей страны. Для инвесторов фондовые индексы дают оценить состояние собственного портфеля ценных бумаг. На начало 2016 года мировой финансовый рынок продемонстрировал невысокие показатели за последние годы по объёмам торгов и росту цен на основные финансовые инструменты. Данные тенденции не замедлили отразиться на рынке ценных бумаг России, который являясь развивающимся рынком, достаточно глубоко интегрирован в мировую финансовую систему и поэтому испытывает сильное влияние конъюнктуры мирового рынка. Ситуацию усугубили продление санкционных ограничений 2014 года, продиктованные геополитической нестабильностью в мире и снижение цен на основной экспортный товар – нефть [16].

2017 год для российского фондового рынка также выдался непростым. Начало года давало большие надежды, связанные с президентством Трампа. Тем не менее уже с февраля индекс ММВБ начал падать и просел к середине июня на 20%, поскольку инвесторы были разочарованы процессом налаживания отношений между РФ и США. Спад сменился ростом в середине июня, однако к концу года индекс так и не смог восстановиться до уровней начала 2017 года [24].

Несмотря на постоянную тенденцию уменьшения общего количества открытых (публичных) акционерных обществ, в настоящее время их насчитывается 15 843 (против 20 103 годом ранее), см. Табл. 1. Из них на организованных рынках представлено немногим более одного процента. В таблице 1 приведены сводные данные по российским акциям, которые обращаются на фондовом рынке группы «Московская биржа».

Таблица 1

Организованный рынок акций российских эмитентов.

|

Период |

ФБ ММВБ |

РТС |

Суммарное количество эмитентов акций (оценочно) |

||

|

Количество эмитентов акций |

Количество выпусков акций (ао,ап) в котировальных списках (I и II уровни) |

Количество эмитентов акций |

Количество выпусков акций (ао,ап) в котировальных списках |

||

|

2007 |

208 |

87 |

302 |

103 |

309 |

|

2008 |

231 |

101 |

275 |

110 |

314 |

|

2009 |

234 |

103 |

279 |

92 |

339 |

|

2010 |

249 |

113 |

278 |

91 |

345 |

|

Группа «Московская биржа» |

|||||

|

2011 |

320 |

119 |

|||

|

2012 |

275 |

118 |

|||

|

2013 |

273 |

110 |

|||

|

2014 |

254 |

106 |

|||

|

2015 |

251 |

111 |

|||

|

2016 |

242 |

108 |

|||

|

2017 |

230 |

99 |

|||

|

CAGR11 |

-2,6% |

||||

Источник: Современные финансовые рынки [Текст]: Монография / под ред. В.В. Иванова. – М.: Проспект, 2017. – 576с.

К концу 2017 г. количество российских эмитентов акций на фондовом рынке «Московской биржи» уменьшилось до 230 компаний (на 5% в сравнении с предыдущим годом).

С 2007 по 2017 г. отмечается среднегодовое сокращение числа эмитентов на 2,6% (CAGR1). Выделяется рост в 2008–2011 гг., максимальное количество публичных эмитентов зафиксировано в 2011 г. – 320 компаний. Во многом это было обусловлено синергическим эффектом слияния двух торговых площадок – ММВБ и РТС. Затем происходило постоянное уменьшение количества эмитентов, акции которых обращаются на внутреннем биржевом рынке, особенно существенным было сокращение в 2012 г. (на 14,1%). Таким образом, с 2011 г. фондовый рынок Московской биржи покинули 90 эмитентов акций (28,1% в относительном исчислении) [24].

Вместе с тем количество выпусков акций, включенных в котировальные списки, было более стабильным, хотя тоже с тенденцией к сокращению. Однако в 2017 г. котировальные списки (первый и второй уровни) сократились сразу на 20 выпусков ценных бумаг (на 18,5% в относительном исчислении). Такое сокращение обусловлено, судя по всему, также ужесточением требований к листингу акций [24].

Кроме того, на фондовом рынке Московской биржи обращаются ценные бумаги формально иностранных эмитентов (акции, депозитарные расписки на акции), но фактически в их основе – российские активы.

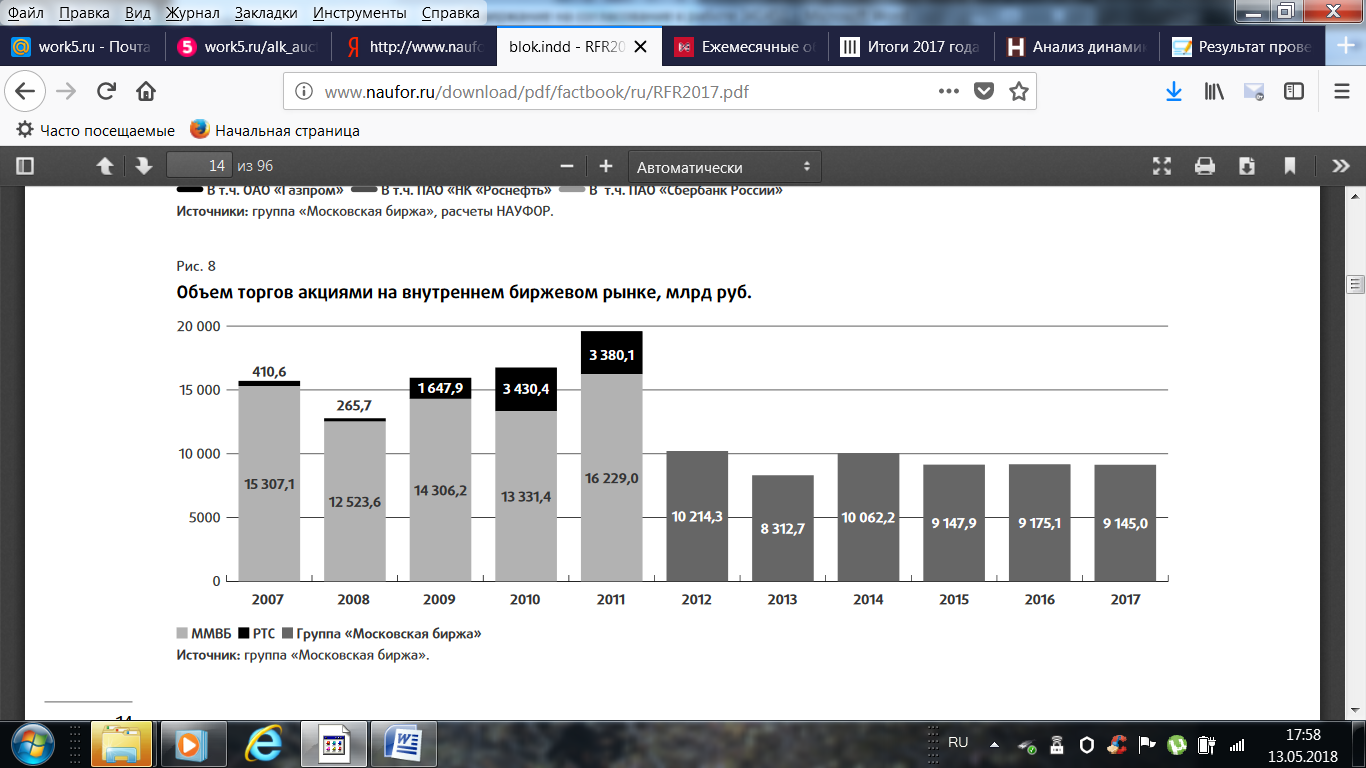

В соответствии с рисунком 1 рассмотрены данные, характеризующие объемы торгов акциями (включая депозитарные расписки и акции иностранных эмитентов) на внутреннем организованном рынке (без сделок РЕПО и первичных размещений).

Рисунок 1 - Объем торгов акциями на внутреннем биржевом рынке, млрд руб.

По итогам 2017 г. общий объем биржевых сделок с акциями на внутреннем рынке составил 9145 млрд руб. – практически столько же, что и годом ранее (падение на 0,3%) [24].

В период с 2007 по 2017 г. объем торгов (учитывая, что в 2007–2011 гг. акции торговались на двух конкурирующих площадках) вторичный оборот падал на 4,8% (CAGR). Максимального значения объем биржевых сделок с акциями на внутреннем рынке достигал в 2011 г. – 19 609 млрд руб., что более чем в два раза больше, чем в 2017 г. В течение 2012–2017 гг. изменение объема вторичного внутреннего рынка акций российских компаний не выходит за пределы естественной рыночной волатильности, не демонстрирует никаких фундаментальных трендов и стабилизировалось на среднем уровне 9,3 трлн руб. в год [18].

Особенностью российского рынка акций является отраслевая принадлежность эмитентов акций. Если взглянуть на Таблицу, в которой представлены 10 наиболее капитализированных акций, можно заметить, что большую часть составляют компании нефтегазовой отрасли. Проанализируем отраслевую принадлежность эмитентов акций относительно объема сделок на вторичном рынке акций. При помощи этого анализа можно выявить наиболее ликвидные компании. Результаты объема сделок по данным группы «Московская биржа» приведены в Таблице 2.

Таблица 2

Крупнейшие эмитенты на рынке акций

|

№ |

Эмитент |

Объем сделок, млрд руб. |

Доля в суммарном объеме |

|

1 |

ПАО «Банк ВТБ» |

14636,6 |

22,1 % |

|

2 |

ПАО «Газпром» |

8597,9 |

13 % |

|

3 |

ПАО «Сбербанк России» |

7462,9 |

11,2 % |

|

4 |

Polymetal International |

6810,6 |

10,3 % |

|

5 |

ПАО «НК Роснефть» |

5027,3 |

7,6 % |

|

6 |

ПАО «ГК ПИК» |

3868,2 |

5,8 % |

|

7 |

ПАО «ГМК «Норильский никель» |

2243,1 |

3,4 % |

|

8 |

ПАО «Лукойл» |

1772,1 |

2,7 % |

|

9 |

ОАО «Сургутнефтегаз» |

1559,1 |

2,3 % |

|

10 |

ПАО «Татнефть» |

1213,7 |

1,8 % |

|

Итого |

53191,4 |

80,1 % |

Источник: Московская биржа: [Электронный ресурс]. М., 2011-2018. – URL: https://www.moex.com / (дата обращения: 12.04.2019).

На российском рынке акций очень ограничен круг эмитентов, которыми ведется торговля. Доля первой десятки в общем объеме занимает колоссальные 80 % [24]. К сожалению, эта доля имеет очень слабую динамику сокращения. Так же среди участников этого списка почти не происходит изменений, тройка лидеров занимает свое положение несколько лет подряд.

Очевидны некоторые проблемы российского рынка акций. Среди них: преобладание компаний нефтегазовой, банковской и металлургической отраслей, что делает рынок зависимым от внешних факторов (которые часто имеют отрицательные эффекты по отношению к России), проблемы правового регулирования, которое проявляется в неточности формулировки законов, применяемых в регулировании биржевых отношений.

Так же стоит выделить присутствие компаний с государственным участием, которые получают конкурентное преимущество и считаются более надежными, сокращая при этом возможности инвестирования для других компаний-эмитентов.

Помимо недостатков, российский рынок акций имеет перспективы. Стоит выделить тенденцию к росту объемов торгов на вторичном рынке и растущее количество первичных размещений на Московской бирже [21]. Российские акции имеют высокую привлекательность для инвесторов, среди которых растет количество физических лиц, а также число нерезидентов.

Однако, невозможно дать сугубо положительный или отрицательный прогноз относительно судьбы российского рынка акций из-за сильного влияния на него внешних факторов, в том числе и политических. Но очевидно то, что развитие рынка акций это важная, но трудная задача, которая может быть решена практически в любых условиях при качественной работе всех субъектов рынка.

2.2 Анализ места рынка ценных бумаг в системе финансовых рынков

Неотъемлемой частью системы финансовых рынков является рынок ценных бумаг. В экономике любой страны он играет важную роль, позволяя акционерным обществам привлекать капитал.

Динамичное развитие рынка акций улучшает состояние экономики, бюджета страны, повышает доходы населения и дает отдельным лицам возможность для заработка. Рынок акций влияет на активизацию инновационно-инвестиционных процессов, что также имеет большое значение для экономики любой страны.

На российском рынке акций представлено около 1 % всех существующих публичных акционерных обществ. Существует постоянная тенденция уменьшения количества российских эмитентов акций. В 2017 году по сравнению в 2016 их количество сократилось на 4,1 %, с 242 до 230 (251 в 2015 году). Тем не менее, на российском рынке в настоящее время представлено 287 торгуемых акций [24].

Далее определим зависимость развития российского рынка ценных бумаг от состояния экономики и финансового рынка страны. К ним можно отнести, например:

Зависимость российского государственного бюджета от цен на сырьевые товары, заставляет правительство искать способы финансирования дефицита бюджета через механизмы финансового рынка. Например, такие как выпуск внешнего долга — эмиссия облигации ОФЗ. Продажа крупных пакетов акций государственных компаний (Башнефть, Совкомфлот, ВТБ, Россельхозбанк и др) [6].

Наличие режима санкций не позволяет отечественным корпорациям и банкам получать дешевые зарубежные кредитные ресурсы, что с одной стороны приводит к сворачиванию многих инвестиционных программ крупных предприятий. С другой — заставляет отечественные банки в условиях конкурентной борьбы между собой идти на постепенное снижение ставок кредита для бизнеса, что вселяет некоторую надежду. В частности, заменой банковских кредитов станет использование компаниями инструментов фондового рынка для получения финансирования своих проектов – это как процедуры IPO (первичного размещения), так и эмиссия (выпуск) нового количества акций или долговых инструментов (облигаций).

Экономико-политический курс, взятый на импортозамещение, при всей своей неоднозначности, в некотором смысле может оживить некоторые секторы экономики России, которые не выживали в конкурентной борьбе с иностранными компаниями. В частности, во многом от закрытия внутреннего рынка выигрывают компании сельхозпроизводители, агрохолдинги и все те, кто связан с производством и поставкой оборудования для аграрного сектора. Также могут неплохо вырасти компании, работающие на рынке фармацевтики, производстве продуктов питания, напитков, бытовой и промышленной электроники [6].

Инфляционное давление, которое испытывает российский рубль последние два года, заставляет не только население, но и практически весь бизнес искать способы сохранения рублевого капитала как в виде покупки валюты, облигаций, так и в виде покупки акций во много раз перекрывают банковские депозиты. Хранение денег в акциях оказывается гораздо надежнее, чем в банках, лицензии которых отзываются ЦБ РФ чуть ли не каждый день.

Сложившаяся в развитых странах парадоксальная ситуация сверх дешевых денег, когда уже за хранение денег на банковском депозите вкладчик должен еще и доплачивать банку, привело к тому, что капитал ищет по всему миру места, где можно заработать. В этом смысле для него является лакомым кусочком страны с развивающейся экономикой, где даже при относительно высоком уровне риска можно получить доходы, о которых на Западе давно забыли. Это провоцирует приток, в том числе и на российский фондовый рынок спекулятивного капитала иностранных инвесторов. Хотя надо признать, что такой капитал как быстро пришел, так и быстро уйдет, но для тех, кто работает на инвестиционном рынке, знает, что насколько это бывает иногда важным.

Не стоит сбрасывать со счетов и такой фактор, как усиливающаяся постепенно финансовая грамотность населения. Особенно среди представителей молодого поколения, которое предпочитает самостоятельный поиск источников дохода, и где фондовый также как и валютный рынок находятся далеко не на последнем месте [6].

Итак, в настоящее время рынок ценных бумаг в России - это молодой динамичный рынок с разнообразными финансовыми инструментами и диверсифицированной инфраструктурой. Биржевой рынок ценных бумаг России представляет собой фондовую биржу, являющуюся организатором торговли на рынке ценных бумаг, который не совмещает эту деятельность с другими видами деятельности, кроме деятельности по определению взаимных обязательств.

3 Проблемы и перспективы развития российского рынка акций в современных условиях

Рассмотрим основные проблемы российского рынка ценных бумаг, а также его участников и мегарегулятора в лице центрального банка российской федерации.

Первой крупной проблемой является проблема правового регулирования работы фондового рынка России, которая является причиной многочисленных дискуссий среди людей различных сфер общества.

Российское законодательство не содержит понятия рынка ценных бумаг. С правовой точки зрения это совокупность правоотношений, в которых состоят его участники.

В России правовое регулирование рынка ценных бумаг осуществляется с помощью комплекса нормативных правовых актов, которые охватывают все аспекты функционирования рынка. Несмотря на это, современное гражданское законодательство до сих пор не выработало однозначных подходов по регулированию отношений на фондовом рынке. В некоторых ситуациях происходит заимствования методов регулирования фондовых отношений из практики других стран. Однако такое заимствование происходит без учета особенностей континентальной правовой семьи, что в конечном итоге приводит к столкновению норм права.

Неточность формулировки законов, применяемых в регулировании биржевых отношений, является еще одной немаловажной проблемой. Особенно это относится к таким законам как: Федеральный закон «О рынке ценных бумаг» и Закон РФ «О товарных биржах и биржевой торговле».

Кроме этого, в российском законодательстве не закреплены положения, которые отделяют биржевые сделки от игр и пари. Существующая судебная практика приравнивает биржевые сделки к играм и пари и отказывает им в судебной защите [11].

Явным минусом современного российского законодательства является отсутствие положений, которые определяют инсайдерскую информацию и последствия совершения биржевых сделок с использованием такой информации. В плане инсайдерской информации зарубежное законодательство является наиболее развитым, так как в нем данные сделки являются недействительными и приводят к уголовной ответственности [8].

Второй крупной проблемой российского рынка ценных бумаг является нежелание населения связываться с таким институтом как российский рынок ценных бумаг. Абсолютное большинство граждан, которые имеют какие-либо накопления, распоряжаются ими довольно традиционно. Если накопления крупные, то чаще всего покупается недвижимость, если же суммы представляют меньший объем, то предпочтение отдается банковским депозитам, реже вкладам в металлы, в валюты и в драгоценные металлы

Ввиду экономической нестабильности, начавшейся с 2014 года, часть граждан, стараясь сберечь свои деньги от инфляции, прибегают не к инвестиционному поведению, а наоборот, увеличивают свое потребление даже с помощью кредитных ресурсов.

Тем временем, к рынку ценных бумаг как к объекту размещения и сохранения денежных средств, прибегает абсолютное меньшинство граждан. Следует отметить, что фондовый рынок очень зависим от количества и объема инвестиции. В условиях, когда фондовый рынок недополучает необходимую активность, дневной оборот начинает падать, уменьшается ликвидность и появляется возможность манипулирования рынком, что умешает привлекательности бирж еще сильнее. Проблема непопулярности рынка ценных бумаг является ключевой [21].

Следующей, не менее важной проблемой является финансовая безграмотность населения. Большинство лиц, получивших доступ до рынка ценных бумаг, банкротятся в ближайший год. Ввиду этого происходит отток денежных средств физических лиц с рынка.

Проблема является достаточно глубокой, так как процессы, происходящие на рынке, являются достаточно сложными для понимания и освоения рядовым гражданином.

Для грамотной торговли требуется не только хорошая теоретическая база, но и практический опыт. Важность практического опыта обуславливается психологическим фактором, который в свою очередь является одним из ключевых факторов успеха. В данной ситуации, казалось бы, должны помочь различного рода образовательные учреждения, но курсы, предлагаемые в таких заведениях, носят более теоретический характер [21]. Если же говорить об учреждениях высшего профессионального образования, то можно сказать, что ситуация еще плачевнее. Образовательные программы такого рода учреждений являются устаревшими и малопригодными для практического применения. Бывает и так, что они противоречат реальной картине, происходящей на рынке, ввиду особенностей российской экономики.

Не смотря на общее количество проблем, а также их глубину, ситуация не является безвыходной. Что бы ее изменить, следует прибегнуть к следующим мерам:

1. Улучшение законодательства и контроль за выполнением этого законодательства. Следует навести порядок на рынке ценных бумаг и более жестко и своевременно наказывать и пресекать неправомерные действия на рынке ценных бумаг. Следует уделить более пристальное внимание к улучшению законодательных условий существования рынка ценных бумаг в РФ.

Положительные сдвиги в этой теме видны уже сегодня. Так, на конференции Национальной ассоциации участников фондового рынка, госпожа Набиулина заявила, что усовершенствованный закон по борьбе с инсайдерской информацией разрабатывается с января 2018 года и вскоре будет принят [25].

2. Повышение роли государства на фондовом рынке, для чего необходимо:

- создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

- необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

- ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

- создание системы отчетности и публикации макро — и микроэкономической информации о состоянии рынка ценных бумаг;

- гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

- создание активно действующей системы надзора за небанковскими инвестиционными институтами;

- государственная поддержка образования в области рынка ценных бума [11];

- приоритетное выделение государственных финансовых и материальных ресурсов для «запуска» рынка ценных бумаг;

- перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

- срочное создание государственной или полугосударственной системы защиты инвесторов и ценных бумаг от потерь, связанных с банкротством инвестиционных институтов;

- реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.д. [11].

3. Государству следует отказаться от конфронтационной агрессивной и во многом необоснованной внешней политики. В двадцать первом веке, с современным уровнем глобализации, крайне нерационального иметь напряженные или вражеские отношения с соседними странами и с ключевыми финансовыми партнерами. Наглядным примером тому являются неоднократно упомянутые события 2014 года, после которых против РФ был введен ряд санкций, некоторые из которых обвалили российскую экономику. В частности, российский рубль, который в некотором моменте девальвировал практически в 3 раза по отношению к доллару и евро. Санкции, общая нестабильность, дальнейшие угрозы экономических кризисов и неясность российского будущего отталкивают крупных инвесторов, не только зарубежных, но и российских, что делает российскую экономику еще слабее [24].

Поэтому весьма рационально вести более умеренную внешнюю политику, а также отказаться от текущих политических авантюр и встать на путь дискуссии и сотрудничества, сконцентрировав внимание на экономике и благосостоянии граждан.

4. Следует создавать более дружелюбную по отношению к рынку ценных бумаг информационную среду. В частности, необходимо создавать благоприятных имидж рынка ценных бумаг, всячески освещать преимущества и недостатки такого рода инвестиций. С увеличением потока денежных средств на рынке ценных бумаг его условия и качественные характеристики улучшатся и выиграют от этого все стороны. Следует также освещать акции не только компании, относящихся к «голубым фишкам», но и акции более мелких компании, что очень важно, так как менее 100 акций на российском рынке ценных бумаг имеют сколько-нибудь значительный оборот. Учитывая всю мощь государственной машины пропаганды, данный пункт не является неосуществимым.

5. Следует переключить внимание на практическую сторону обучения тех лиц, которые отважились в текущих условиях податься на рынок ценных бумаг. Не лишним будет и усовершенствовать программу обучения и дополнить ее тем, что бы после обучение за начинающим трейдером присматривал более опытный, тем самым передавая столь необходимые практические знания.

Частично проблему финансовой безграмотности решают брокеры, которые берут на себя функции управления портфелем ценных бумаг, но этого недостаточно [11].

Реализация вышеназванных мер позволит:

- избавиться от ложных взглядов касательно работы рынка ценных бумаг, а также уйти от парадигмы обмана девяностых годов;

- показать новым потенциальным участникам рынка ценных бумаг более эффективный метод сохранения и приумножения капитала;

- обучить финансовой грамотности новых потенциальных участников рынка ценных бумаг.

Таким образом, в современном мире развитый рынок ценных бумаг является основой экономики, доказательство тому фондовые рынки США, Японии и Великобритании. И Россия тому не исключение. Рынок ценных бумаг в РФ имеет все шансы стать сильным, стабильным и процветающим, а также стать драйвером экономики и эффективно насыщать экономику страны свободными денежными ресурсами. Достижение этой цели невозможно без принятия ряда реформ, как со стороны государства, так и со стороны участников рынка. Принятие вышеназванных мер позволит улучшить условия существования российского рынка ценных бумаг и способствовать росту всей российской экономики.

ЗАКЛЮЧЕНИЕ

В проведенной работе была рассмотрена история становления фондового рынка Российской Федерации, его современное состояния, проблемы функционирования и перспективы развития.

На наш взгляд, основополагающими направлениями развития современного рынка ценных бумаг на сегодняшний день можно назвать:

- концентрация финансовых средств

- объединение капиталов для осуществления масштабных проектов

- интернационализация и глобализация рынка

- ужесточение государственного контроля на законодательном и надзирательном уровнях

- технологические нововведения рынка ценных бумаг

- повышение безопасности и сохранности информации

- взаимодействие с другими рынками капиталов.

В настоящее время рынок ценных бумаг в России - это молодой динамичный рынок с разнообразными финансовыми инструментами и диверсифицированной инфраструктурой.

Биржевой рынок ценных бумаг представляет собой фондовую биржу, являющуюся организатором торговли на рынке ценных бумаг, который не совмещает эту деятельность с другими видами деятельности, кроме деятельности по определению взаимных обязательств.

В России деятельность фондовых бирж регулируется Федеральным законом «О рынке ценных бумаг».

Фондовые биржи и фондовые отделы товарных и валютных бирж представляют собой организованный рынок ценных бумаг, функционирующий на основе централизации предложений о купле-продаже ценных бумаг, которые выставляются брокерами - членами биржи на основе поручений институциональных и индивидуальных инвесторов. Участниками фондовой биржи могут быть любые профессиональные участники рынка ценных бумаг. Также фондовая биржа вправе устанавливать количественные ограничения числа ее участников. Размеры и порядок взимания различных отчислений устанавливаются фондовой биржей самостоятельно. Основные биржевые площадки в России - Московская биржа и Санкт- Петербургская биржа.

Следует отметить недостаточный объем финансирования экономики с помощью инструментов фондового рынка (в Российской Федерации данный показатель менее 6%, в то время как в странах с развитой рыночной экономикой - до 80%). Проблемами для развития рынка ценных бумаг в Российской Федерации являются:

- проблемы правового регулирования рынка ценных бумаг;

- преобладание компаний нефтегазовой, банковской и металлургической отраслей, что делает рынок зависимым от внешних факторов;

- присутствие компаний с государственным участием, которые получают конкурентное преимущество и считаются более надежными, сокращая при этом возможности инвестирования для других компаний-эмитентов.

- нежелание населения связываться с таким институтом как российский рынок ценных бумаг;

- финансовая безграмотность населения;

- негативные макроэкономические показатели страны.

Государству необходимо не только создать физическую и техническую инфраструктуру фондового рынка, но и придерживаться политики постоянного обучения населения финансовой грамотности, тем самым увеличивая его доверие к рынку ценных бумаг. Создав понятные и прозрачные условия для торговли капиталом, надежно защищающие интересы участников рынка, государство привлечет к его развитию колоссальные денежные средства, которые сейчас в лучшем случае хранятся на депозитах в коммерческих банках, а в большинстве своем не покидают домашних тайничков или сейфов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (в ред. от 18.04.2018 № 72) // СПС Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_10148/ (дата обращения: 12.04.2019).

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (в ред. от 07.03.2018 № 58) // СПС Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_8743// (дата обращения: 12.04.2019).

- Федеральный закон «О защите прав и законных интересов на рынке ценных бумаг» от 05.03.1999 № 46-ФЗ (в ред. от 03.07.2016 № 18) // Юридический портал. URL: http://korholding.ru/federalnyj-zakon-o-zashhite-prav-i-zako/ (дата обращения: 12.04.2019).

- Федеральный закон «Об особенностях правового положения акционерных обществ работников (народных предприятий)» от 19.07.1998 № 115-ФЗ (в ред. от 01.07.2002 № 2). // СПС Консультант Плюс. - URL: http://www.consultant.ru/document/cons_doc_LAW_19458/ (дата обращения: 12.04.2019).

- Анесянц, С. А. Основы функционирования рынка ценных бумаг / С.А. Анесянц. - М.: Финансы и статистика, 2017. - 144 c.

- Власенко, Р.Д., Симанова, И.А. Анализ динамики фондовых индексов России // Молодой ученый. – 2016. – № 10. – С. 645–648.

- Голодова, Ж.Г. Финансы и кредит [Текст]: учеб. пособие / Ж.Г. Голодова. – М.: ИНФРА-М, 2016. – 448с.

- Горохов, А. А. Комментарий к Федеральному закону "О защите прав и законных интересов инвесторов на рынке ценных бумаг" (постатейный) / А.А. Горохов, Д.А. Вавулин, А.С. Емельянов. - М.: Деловой двор, 2017. - 176 c.

- Дегтярева, И. В. Развитие институциональной структуры российского рынка ценных бумаг // Финансы и кредит. - 2016. - N 1. - С. 12-29.

- Зенин, И. А. Предпринимательское право / И.А. Зенин. - М.: Юрайт, Высшее образование, 2017. - 752 c.

- Красоченков С. А, Федосеева Т. А. Проблемы регулирования рынка ценных бумаг в Российской Федерации // Научные записки молодых исследователей. - 2017. - №2. – С.40 – 43.

- Лавренова,Е.С. Особенности биржевой торговли российского рынка ценных бумаг // Juvenis scientia. - 2016. - № 1. -С. 59-62.

- Лебедева Предпринимательское право / Лебедева. - М.: Высшая школа, 2016. - 561 c.

- Михайленко, М.Н. Финансовые рынки и институты [Текст] / М.Н. Михаленко. – М.: Юрайт, 2016. – 304с.

- Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c.

- Николаева, И.Ю. Оценка состояния и перспективы развития российского рынка ценных бумаг // Международный научный журнал «Символ науки». – 2016. - №11. - С.11 – 15.

- Петров, М.И. Правовое регулирование рынка ценных бумаг / М.И. Петров. - М.: СПб: Питер, 2017. - 240 c.

- Покровская, Н.Н., Куриленко, М.В. Рынок государственных ценных бумаг в России: проблемы и перспективы развития // Журнал «Науковедение». – 2016. – Том 8. – № 4. – С. 1–5.

- Современные финансовые рынки [Текст]: Монография / под ред. В.В. Иванова. – М.: Проспект, 2017. – 576с.

- Соколов, Б.И. Деньги, кредит, банки [Текст]: Учебник. – М.: Инфра-М, 2016. – 288с.

- Тимерьянова, Ф.Р. Ключевые проблемы развития рынка ценных бумаг в РФ // NovaInfo.Ru. – 2016. – № 44. – С. 1–3.

- Шадрин, А. Перспективы трансформации российского финансового рынка // Рынок ценных бумаг. – 2016. - №2. – С. 9-13.

- Шутилков, А. А. Предпринимательское право / А.А. Шутилков. - М.: Человек, 2017. - 919 c.

- Московская биржа: М., 2011-2018. – URL: https://www.moex.com / (дата обращения: 12.04.2019).

- Набиулина, Э. Выдержка из конференции НАУФОР от 24 апреля 2018 года // СМИ «ТАСС». URL: http://tass.ru/ekonomika/5153216 (дата обращения: 12.04.2019).

- Интеллектуальная собственность

- Заимствования в истории английского языка

- Типология речевых актов на примере вопросительных предложений

- Принципы перевода публицистических текстов

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Невербальные проявления эмоциональных проявлений человека (Вопросы изучения невербальной коммуникации в историческом аспекте)

- ЛИЧНОЕ СТРАХОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ В РФ

- Ответственность юридического лица

- ЗАЩИТА ПРАВА СОБСТВЕННОСТИ

- СУБЪЕКТЫ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

- ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА. ОБЩЕЕ ПОНЯТИЕ

- Теоретические основы деятельности прокуратуры