Основы и организация управленческого контроля

Содержание:

Введение

Успех работы организации обеспечивают его хозяйственная деятельность, менеджмент организации. Поэтому современная теория управления предприятием большое внимание уделяет функциональной сфере организации контроля, который играет существенную роль в эффективном управлении предприятием. Эффективная организация - это прозрачная структура, контролируемая, с четкими перспективами в будущем. Одним из основных инструментов управления этими перспективами является управление экономикой предприятия.

Контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы. В его задачу входят предвидение возможных ошибок, нарушений, отклонений и предотвращение их, а также в случае их совершения обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонения.

Актуальность темы курсовой работы определяется тем, что необходимость управленческого контроля при рыночной экономике определяется потребностями рационального и эффективного хозяйствования на любом уровне управления. При этом управляющие хозяйствующих субъектов, которым владельцы или собственники доверили управление, сами определяют, насколько выгодно им проведение внутреннего контроля, в какой форме и в каком объеме его необходимо проводить, чтобы лица, доверившие им управление (или возможные инвесторы), остались довольны их деятельностью.

Цель исследования – разработка мероприятий по совершенствованию управленческого контроля ООО «КБ Авиатюнинг».

Исходя из цели исследования, поставлены следующие задачи:

- рассмотреть теоретические аспекты форм и методов управленческого контроля;

- изучить основные характеристики предприятия ООО «КБ Авиатюнинг»;

- разработать рекомендации по совершенствованию финансового контроля предприятия ООО «КБ Авиатюнинг».

Предмет исследования – процесс контроля и его совершенствование

Объект исследования - малое предприятие ООО «КБ Авиатюнинг».

Теория и методология современных особенностей повышения эффективности организации управленческого контроля как антикризисного мероприятия глубоко исследована в национальной и зарубежной школах. Наиболее интересные результаты представлены в работах российских и зарубежных ученых, таких как Бариленко В.И., Бдайциева Л.Ж., Бжахова М.Ю., Блохин Д.В., Гарифуллина Л.К., Дмитриева И.М., Жуков, В.Н., Калиновский, С.А., Касьяненко Т.Г., Клушанцева Г.В., Кондраков Н.П., Крылов Д.Б., Кутайш Л.Н., Мажажихов А.А., Мизиковский, И.Е., Молодкина С.А., Николаева, О.Е., Палеес, И.В., Полковский Л.М., Синицкая, Н.Я., Сысоева Г.Ф., Тарасова Л.С., Хасанов, Ш.М., Чая В.Т., Шляго Н.Н., Щербинина, Ю.Б., Эльмесова З.А., Этрилл, П. и другие.

Вместе с тем, мы видим, что недостаточно обоснованы и применимы как зарубежные, так и отечественные методы повышения эффективности управленческого контроля на предприятиях.

Основные методы исследования, используемые в данной работе, это обобщение, анализ, дедукция, аналогия, системные методы, гипотетический и логический методы, наблюдение, сравнение, системный анализ, синтез, индукция, экспертная оценка, факторный анализ, опрос, метод кейсов и другие.

Информационная база исследования включает в себя: монографии отечественных и зарубежных авторов, статьи, статистические материалы и материалы рейтинговых агентств, данные опросов и интервью, нормативно-правовые документы.

Глава 1. Теоретические основы организации управленческого контроля на предприятии

1.1 Понятие управленческого контроля

Контроль является одной из важнейших функций управления, как правило, которая, подводит итог и оценивает результаты осуществления других функций, таких, например, как планирование, организация и другие. Руководитель любого уровня профессионально обязан осуществлять контрольные функции по отношению к своим подчиненным. На практике, к сожалению, контроль отодвигается на последнее место в системе управления в силу того, что не имеет, как правило, быстрой отдачи [2]. Наверняка бухгалтерские работники не раз наблюдали, как руководитель с удовольствием поддерживает вопросы расширения бизнеса и не проявляет заинтересованности, когда ему предлагают обсудить разного рода контрольные мероприятия. Справедливости ради отметим: вероятность наступления неблагоприятных последствий из-за низкого уровня контроля мала, что и объясняет пренебрежение к данной проблеме. Тем не менее, ненадлежащий контроль обычно является одной из причин таких катастрофических последствий, как банкротство организации.

Финансовый контроль, осуществляемый на уровне хозяйствующего субъекта, называют внутренним контролем. Это значит, что он должен строиться на общих принципах финансового контроля [5, с. 210]. При этом каждый экономический субъект организует его в зависимости от целей деятельности и управленческих задач. Следовательно, применяемые формы контроля методические подходы его осуществления могут быть различны.

Управленческий контроль – это важнейшая часть современной системы управления, позволяющая достичь целей, поставленных собственниками, с минимальными затратами [7, с. 28]. Эффективность функционирования хозяйствующих субъектов во многом зависит от грамотно организованного контроля, так как он не только призван выявить недостатки и нарушения, но и предупреждать их, а также способствовать их свое- временному устранению.

Изучая публикации за последние годы, можно сделать вывод о том, что у российских ученых нет единого мнения в определении таких понятий, как «управленческий контроль» и «система управленческого контроля». Так Л.В. Сотникова, выражая свою точку о сущности управленческого контроля, утверждает, что управленческий контроль – система мер, которые организовывает руководство предприятия и которые осуществляются на предприятии с целью обеспечения более эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Управленческий контроль обеспечивает законность этих операций и их экономическую целесообразность для предприятия [17, с. 28].

Аналогичное мнение о сущности управленческого контроля имеют В.М. Радионова и В.И. Шлейников, считая, что «управленческий контроль – это независимая от внешнего влияния деятельность хозяйствующего субъекта или органа управления по проверке и оценке своей работы, проводимая им в собственных интересах» [15, с. 85].

В.В. Бурцевым приводится следующее обобщающее определение понятия, утверждая, что управленческий контроль организации – это осуществление субъектами организации, наделенными соответствующими полномочиями (субъекты управленческого контроля), либо в автоматическом режиме, заданном указанными субъектами и под их управлением, следующих действий [1, с. 15]:

а) определения фактического состояния или действия управляемого звена системы управления организацией (объекта контроля);

б) сравнения фактических данных с требуемыми, т.е. с базой для сравнения, принятой в организации, заданной извне либо основанной на рациональности;

в) оценки отклонений, превышающих предельно допустимый уровень, и степени их влияния на аспекты функционирования организации;

г) выявления причин данных отклонений [1 с. 16].

Орлова О.Е. полагает, что управленческий контроль – это деятельность предприятия (его органов управления, подразделений и сотрудников), направленная на достижение эффективности и результативности финансово-хозяйственной деятельности, эффективности управления активами и пассивами, управления рисками [12, с. 34].

Малка Е.В. считает, что в самом узком толковании термин «управленческий контроль» можно определить как сбор информации об объекте контроля. Такого рода контроль осуществляется всеми менеджерами компании в рамках выполняемых ими функций. В широком понимании управленческий контроль – это непрерывный процесс, включающий сбор и анализ информации для принятия управленческих решений, ориентированных на эффективность деятельности компании» [7, с. 28].

Жминько С.И., Швырева О.И. под внутренним контролем понимают процесс, направленный на достижение целей компании и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений [4, с. 105].

Авторы, которые рассматривают управленческий контроль как систему, дают более верное определение. Поскольку «система – это нечто целое, представляющее собой единство закономерно расположенных и находящихся во взаимной связи частей», в свою очередь, «процесс предполагает последовательную смену состояния в развитии» [10], что недостаточно полно характеризует управленческий контроль.

Таким образом, видно, что объем понятия система управленческого контроля различными авторами трактуется по–разному: и как система контрольных мер, и как политика предприятия, и как система структур, методов, процедур, и как система контрольных мер. Неоднозначность трактовок понятия система управленческого контроля затрудняет формирование единообразной трактовки данного понятия и способствует методологической многозначности его толкования.

1.2 Функции и задачи управленческого контроля

Основными функциями управленческого контроля выступают:

1) совокупность управленческой деятельности по достижению целей предприятия;

2) информационная поддержка принятия решений управления;

3) формирование общей информационной системы.

Основными задачами управленческого контроля в учёте являются:

1) сбор и обработка информации;

2) разработка и ведение внутреннего учёта;

3) унификация методов и критериев оценки деятельности предприятия [13, с. 35].

Основными задачами управленческого контроля в планировании являются:

1) координация различных планов и составление сводного плана предприятия;

2) проверка предлагаемых планов на реализуемость;

3) установление потребности в информации для отдельных процессов планирования [18, с. 83].

Основными задачами управленческого контроля в контроле и регулировании являются:

1) выявление контролируемых величин;

2) сравнение величин по плану и по факту для оценки степени достижения цели;

3) выявление допустимых границ отклонения [19, с. 14].

Управленческий контроль включает в себя два аспекта:

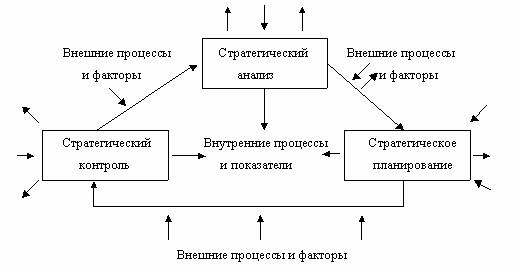

1) стратегический (Рисунок 1)

Рис.1. Процесс стратегического управленческого учета

- ориентированность на внешнюю и внутреннюю среду и своей целью имеет обеспечение выживаемости предприятий;

2) оперативный

- ориентированность на достижение краткосрочных целей, целью считается формирование системы управления и достижение текущих целей [4, с. 36].

В качестве основных причин, с которыми связана необходимость применения управленческого контроля, выступают следующие:

1) увеличение нестабильности внешней среды, что порождает повышенные требования в системе управления предприятия;

2) необходимость повышения скорости реакции предприятия на изменения внешней среды;

3) необходимость присутствия на предприятии механизма действий по обеспечению выживаемости предприятия и избеганию ситуаций кризисного характера [8, с. 219].

В качестве конечной цели всякого коммерческого предприятия можно рассматривать получение максимальной прибыли, потому управленческий контроль можно представить как систему управления прибылью предприятия.

Когда цели предприятия иные (завоевание доли рынка), то управленческий контроль позволяет направлять управленческий процесс на достижение таких целей [2, с. 134].

Управленческий контроль – новая область, она, хотя и не имеет пока стратегических чётких концепций развития, развивается на базе различных взглядов на предмет управленческого контроля, его цели.

Широкое использование управленческого контроля на предприятии пока все еще впереди.

Управленческий контроль изучает основные вопросы:

- классический и современный бухгалтерский и управленческий учет;

- оперативное тактическое и стратегическое планирование;

- контроль и анализ бизнес-процессов на предприятии;

- организация потоков ресурсов (материальные, финансовые, организационные) и соответствующих адекватных им бизнес-процессов [5, с. 191].

Управленческий контроль – это система отношений для координации ресурсопотребления [8, с. 212].

1.3 Виды, способы и формы внутреннего контроля на предприятии

В соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» через систему управленческого контроля в организации должны проходить все совершаемые факты хозяйственной деятельности. Статья 19 Закона «О бухгалтерском учете» указывает на необходимость проведения управленческого контроля, но строгих требований и правил она не содержит. Практические рекомендации по этой теме содержатся в Информации Минфина России от 26.12.2013 № ПЗ-11/2013 «Организация и осуществление экономическим субъектом управленческого контроля фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Управленческий контроль – это важнейшая часть современной системы управления, позволяющая достичь целей, поставленных собственниками, с минимальными затратами. Эффективность функционирования хозяйствующих субъектов во многом зависит от грамотно организованного контроля, так как он не только призван выявить недостатки и нарушения, но и предупреждать их, а также способствовать их свое- временному устранению [11].

В настоящее время если предприятие подлежит обязательному аудиту, оно должно осуществлять не только управленческий контроль фактов хозяйственной деятельности, но и организовать управленческий контроль бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Исключение: ситуация, когда обязанность ведения бухгалтерского учета принял на себя руководитель организации. Например, субъекты малого предпринимательства при организации управленческого контроля должны исходить из принципа рациональности и при определенных обстоятельствах руководитель такого экономического субъекта может осуществлять функции управленческого контроля самостоятельно.

Управленческий контроль в деятельности организации должен:

- пронизывать всю систему управления, от разработки стратегических планов и постановки тактических задач до контроля над конкретной операцией приобретения, использования и обеспечения сохранности любого ресурса и актива;

- способствовать реализации управленческих решений, оценивать их законность и эффективность, показывать реальное положение дел в организации, выявлять и минимизировать риски.

Средства управленческого контроля должны не только оценивать достоверность совершаемых фактов хозяйственной жизни, но и не допускать неправомерные события, процессы, операции и предотвращать отрицательные результаты финансово-хозяйственной деятельности экономического субъекта. Управленческий контроль оценивает достоверность показателей и своевременность представления отчетности. Он предотвращает искажение данных бухгалтерского учета и бухгалтерской (финансовой) отчетности [20].

Процесс организации и поддержания системы управленческого контроля может осуществляться как самим руководством компании (в небольших организациях), так и специально создаваемыми для этих целей подразделениями управленческого контроля. К основным задачам такого подразделения можно отнести:

- документирование бизнес-процессов, оценка рисков и введение процедур управленческого контроля;

- разработка предложений по оптимизации бизнес-процессов, рекомендации по снижению рисков и негативных эффектов их воздействия;

- периодический мониторинг эффективности введенных процедур управленческого контроля;

- взаимодействие со структурными подразделениями по вопросам выстраивания системы управленческого контроля [18, с. 84].

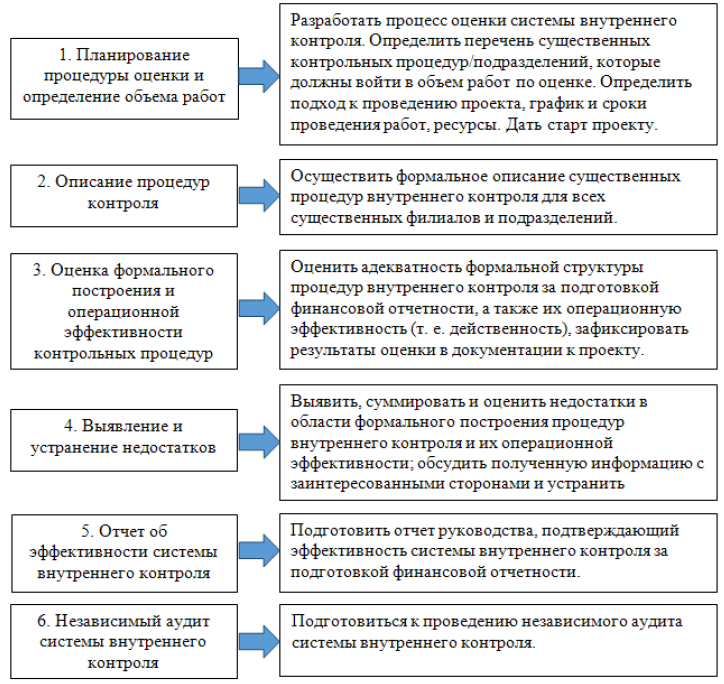

Выполнение поставленных задач выполняется в следующей последовательности (Рисунок 2).

Рис.4. Этапы реализации на практике системы управленческого контроля

Процедуры управленческого контроля, согласно рекомендациям Минфина России, включают в себя:

- документальное оформление всех сделок и операций;

- проверку соответствия первичных учетных документов установленным требованиям и оценку достоверности информации;

- санкционирование операций, обеспечивающее подтверждение правомочности их совершения;

- сверку данных;

- разграничение полномочий, определение прав и обязанностей должностных лиц;

- контроль фактического наличия и состояния объектов;

- анализ достижения поставленных целей, оценку правильности осуществления сделок и операций;

- процедуры, связанные с компьютерной обработкой информации и информационными системами.

Вывод:

Управленческий контроль является одним из основных видов корпоративного контроля.

Созданная в организации система контроля обеспечивает обратную связь между ожиданиями, первоначальными планами и достигнутыми реальными показателями.

На основе системы целей предприятия осуществляется стратегическое планирование, затем разрабатываются среднесрочные и текущие планы, далее — конкретные мероприятия, становящиеся основой для заданий исполнителям. После их выполнения осуществляется сравнение между плановыми и фактическими показателями.

Глава 2. Особенности системы управленческого контроля в ООО «КБ Авиатюнинг»

2.1 Организационно-экономическая характеристика предприятия

ООО «КБ Авиатюнинг» оказывает широкий спектр услуг по восстановлению, уходу, защите интерьера и экстерьера самолета и вертолета с использованием сертифицированных авиационных материалов.

ООО «КБ Авиатюнинг» зарегистрирована 11 июля 2014 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Харламов Антон Васильевич.

Юридический адрес ООО «КБ Авиатюнинг» - 109518, город Москва, Грайвороновская улица, дом 4 строение 1, эт 2 пом III ком 22 оф 222.

Основным видом деятельности является «Производство частей и принадлежностей летательных и космических аппаратов», зарегистрированы также следующие дополнительные виды деятельности:

- деятельность агентов по оптовой торговле универсальным ассортиментом товаров;

- нанесение рисунка на текстильные изделия и готовую одежду;

- производство прочих технических и промышленных текстильных изделий;

- производство минеральных тепло- и звукоизоляционных материалов и изделий;

- ремонт металлоизделий.

ООО «КБ Авиатюнинг» представляет профессиональный широкий спектр услуг по восстановлению, уходу, защите интерьера и экстерьера самолета и вертолета с использованием сертифицированных авиационных материалов.

Наиболее востребованными услугами по уходу за воздушными суднами являются химчистка и восстановление обивки кресел, напольных ковриков, чистка и полировка всего остекления вертолета. Также специалисты ООО «КБ «Авиатюнинг» осуществляют работы по восстановлению лакокрасочного покрытия с применением специальных материалов, позволяющих уменьшить воздействие внешних факторов на внешние элементы фюзеляжа.

Основными услугами ООО «КБ Авиатюнинг» являются:

1. Профессиональная химчистка, мойка фюзеляжа, полировка и восстановление остекления;

2. Защита остекления, полировка и восстановление лакокрасочного покрытия, окрас частей фюзеляжа;

3. Производство и восстановление элементов интерьера, защита элементов интерьера, защита частей фюзеляжа прозрачной пленкой;

4. Стайлинг и брендинг фюзеляжа, производство наклеек и информационных табличек;

5. Производство солнцезащитных козырьков, продажа и установка дополнительного оборудования.

ООО «КБ Авиатюнинг» оказывает конструкторские услуги различного профиля и сложности. Разработка вспомогательного оборудования для конкретного заказчика, а также разработка собственного направления дополнительного оборудования является одним из профильных направлений деятельности компании. Для этого ООО «КБ Авиатюнинг» проводит весь цикл разработки начиная от создания эскизного чертежа и расчетов, заканчивая выпуском 3D-модели и производством прототипов.

Все оборудование разрабатывается в специальных программах Solidworks и AutoCAD, а выпускаемые чертежи оформляются в соответствии с существующими нормами и стандартами ГОСТ, учитывая индивидуальные требования клиента.

ООО «КБ Авиатюнинг» осуществляет обслуживание вертолетов всех марок, а специализируется на Robinson R22, Robinson R44, Robinson R66, Eurocopter AS 350, Eurocopter AS 355, Eurocopter AS 120, Eurocopter AS 130, Eurocopter AS 135, Eurocopter AS 145, Eurocopter AS 155, Airbus H160, Bell 407, Bell 427, Bell 429, Bell 430, Agusta АW 109, Agusta АW 119, Agusta АW 139, самолеты Cessna и других производителей всех типов для посадки на полосу до 400 метров.

Структура управления – это совокупность отделов и служб, занимающихся построением и координацией функционирования системы управления, разработкой и реализацией управленческих решений.

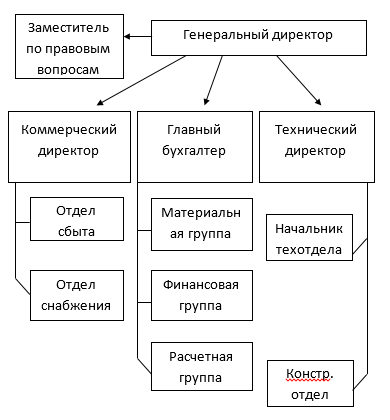

На рисунке 3 рассмотрим структуру управления ООО «КБ Авиатюнинг».

Рис.3. Организационная структура управления ООО «КБ Авиатюнинг»

Органом управления ООО «КБ Авиатюнинг» является директор, который назначается (избирается) советом учредителей.

Директор ООО «КБ Авиатюнинг» организует текущую деятельность организации, непосредственно руководит всеми подразделениями и персоналом, обладает закрепленными законом правами и обязанностями, решает вопросы по снабжению организации товарами и материалами.

Главный бухгалтер ООО «КБ Авиатюнинг» отвечает за организацию бухгалтерского и налогового учета в организации. Главный бухгалтер непосредственно подчиняется директору. Главный бухгалтер ООО «КБ Авиатюнинг» так же имеет в своем подчинении бухгалтеров, экономистов и бухгалтеров-кассиров.

В целом структура ООО «КБ Авиатюнинг» рациональна, позволяет руководству быстро и эффективно оценивать текущую работу подразделений, принимать оперативные решения и планировать стратегические направления деятельности предприятия; связи между подразделениями отлажены и способствуют их эффективной работе.

Для получения представления об эффективности производственно-хозяйственной деятельности ООО «КБ Авиатюнинг» и о его финансовом состоянии оценим основные показатели деятельности общества, опираясь на данные бухгалтерской отчетности – бухгалтерского баланса, отчета о финансовых результатах за 2015-2017 гг. (приложение А). Составим таблицу 1.

Таблица 1

Динамика технико-экономических показателей деятельности ООО «КБ Авиатюнинг»

|

Показатели |

2015г. |

2016 г. |

2017 г. |

2017г. в % к 2015г. |

2017г. в % к 2016г. |

Отклонение (2017-2015) |

|

Среднесписочная численность, чел. |

25 |

26 |

26 |

104,00 |

100,00 |

1 |

|

Фонд оплаты труда, тыс. руб. |

13200 |

14040 |

14820 |

112,27 |

105,56 |

1620 |

|

Среднемесячная заработная плата 1 работника, руб. |

44000 |

45000 |

47500 |

107,95 |

105,56 |

3500 |

|

Выручка от продажи, тыс. руб. |

72552 |

80162 |

81625 |

112,51 |

101,83 |

9073 |

|

Себестоимость, тыс. руб. |

65266 |

72376 |

73909 |

113,24 |

102,12 |

8643 |

|

Прибыль от продаж, тыс. руб. |

5716 |

6061 |

6267 |

109,64 |

103,40 |

551 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль до налогообложения, тыс. руб. |

6068 |

6241 |

6678 |

110,05 |

107,00 |

610 |

|

Чистая прибыль, тыс. руб. |

4855 |

4992 |

5343 |

110,05 |

107,03 |

488 |

|

Среднегодовая стоимость активов, тыс. руб. |

59483 |

66151 |

61060 |

102,65 |

92,30 |

1577 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

35031 |

33322 |

28342 |

80,91 |

85,05 |

-6689 |

|

Среднегодовая стоимость основных средств и проч. внеоборотных активов, тыс. руб. |

863 |

1339 |

2039 |

236,27 |

152,28 |

1176 |

|

Фондоотдача, руб./руб. |

84,07 |

59,87 |

40,03 |

47,62 |

66,87 |

-44,04 |

|

Рентабельность продаж, % |

7,88 |

7,56 |

7,68 |

97,45 |

101,55 |

-0,20 |

|

Рентабельность затрат, % |

9,30 |

8,62 |

9,04 |

97,18 |

104,78 |

-0,26 |

|

Рентабельность активов, % |

9,61 |

9,16 |

10,26 |

106,81 |

112,02 |

0,65 |

|

Рентабельность собственного капитала, % |

13,86 |

14,98 |

18,85 |

136,03 |

125,84 |

4,99 |

|

Рентабельность продукции, % |

0,06 |

0,04 |

0,04 |

71,24 |

99,10 |

-0,02 |

Источник: составлена автором самостоятельно

Как видно из таблицы 1, на протяжении последних трех лет заметен рост показателей годовой выручки ООО «КБ Авиатюнинг», которая составила в 2017 г. 81625 тыс. руб., то есть выросла на 12,5 % по сравнению с показателем 2015 г. Также интенсивно возрастает и размер прибыли от основной деятельности. К 2017 г. прибыль от продаж составила 6267 тыс. руб., что на 9,64 % больше, чем в 2015 г. Такие изменения произошли из-за увеличения объемов продаж.

Необходимо отметить, что в 2017 г. произошли изменения в кадровом составе предприятия – добавился один специалист, что повлияло на показатель годового фонда заработной платы, который вырос к 2017 г. на 1620 тыс. руб. То есть, одновременно с численностью сотрудников росла и заработная плата. Среднемесячная заработная плата в 2017 г. составила 47,5 тыс. руб., что на 7,95 % больше чем в 2015 г. Такая ситуация косвенно свидетельствует об интенсивном подходе к росту, когда увеличение объема продаж обеспечивается и за счет привлечения нового персонала, и за счет повышения производительности, а также величины оплаты труда имеющихся сотрудников.

Активно привлекая новых сотрудников, предприятие также уделяет внимания своим основным средствам. Так, в 2017 г. их среднегодовая стоимость увеличилась по сравнению с 2015 г. на 136,3 %, достигнув значения 2039 тыс. руб. Это произошло за счет приобретения нового оборудования.

В 2017 г. стоимость активов выросла на 2,65 % до 61060 тыс. руб. В связи с ростом выручки фондоотдача в течение исследуемого периода значительно уменьшилась, так, в 2015 г. она составляла 84,07, в 2016 г. – 59,87, а в 2017 г. – 40,03 руб. на 1 рубль основных фондов. Также наблюдается снижение показателей рентабельности.

Таким образом, экономические показатели деятельности ООО «КБ Авиатюнинг» с 2015 г. по 2017 г. ухудшились, о чем свидетельствует снижение показателей рентабельности и фондоотдачи.

2.2 Оценка эффективности системы внутреннего контроля

Система внутреннего контроля — это один из элементов, способных оказывать существенное влияние на совершенствование бухгалтерского учета в ООО «КБ Авиатюнинг».

Система внутреннего контроля способствует совершенствованию учетного процесса, поскольку:

- является средством для упорядоченного и эффективного ведения финансово-хозяйственной деятельности фирмы;

- способствует обеспечению сохранности активов;

- позволяет своевременно предотвратить (выявить, исправить) ошибки и (или) искажение информации.

Функционирование системы внутреннего контроля основано на систематическом контроле:

- за хозяйственными операциями;

- первичными учетными документами;

- обоснованностью применения норм, распределения затрат и др.;

- соответствием нормативных показателей плановым и т. д.

В ООО «КБ Авиатюнинг» внутренний контроль проводится всеми отделами организации, в частности бухгалтерией (инвентаризации), а значит все операции, проводимые в обществе, контролируемы. Четкое распределение обязанностей закреплено должностными инструкциями. Своевременное поступление документов в соответствующие отделы не соблюдается. Это все может привести к неэффективности процедур внутреннего контроля.

В ООО «КБ Авиатюнинг» отсутствует отдельное подразделение как служба внутреннего аудита, внутреннего контроля, но контрольные функции, выполняются генеральным директором и главным бухгалтером.

Генеральный директор подписывает договоры с поставщиками и подрядчиками стоимостью свыше 1 млн. руб, остальные договоры и счета в оплату подписывает главный бухгалтер по доверенности от имени директора. Однако в процессе согласования перед окончательным утверждением и подписанием договора участвуют руководители всех заинтересованных служб предприятия. Главный бухгалтер ответственен за проверку правильности оформления договоров с поставщиками и подрядчиками и за их соответствие требованиям законодательства.

Генеральный директор и главный бухгалтер осуществляют контроль за правильным и целенаправленным расходованием средств предприятия.

Генеральный директор утверждает счета на оплату товаров, работ, услуг, стоимость которых превышает 1 млн. руб., остальные счета на оплату утверждает главный бухгалтер после их проверки бухгалтером участка расчетов с поставщиками и подрядчиками.

Главный бухгалтер контролирует:

- отражение в автоматизированной системе учета всех осуществляемых предприятием операций хозяйственной деятельности по расчетам с поставщиками и подрядчиками

- соответствие системы учета расчетов с поставщиками и подрядчиками предъявляемым законодательством требованиям в виде нормативно-правовых актов и требованиям в части внутренней документации (учетной политики),

- предоставление оперативной информации для внутреннего использования.

А также главный бухгалтер обеспечивает составление финансовой отчетности по предприятию и ее своевременное предоставление и отвечает за соответствие данных о дебиторской и кредиторской задолженности в предоставляемых отчетах данным соответствующих синтетических отчетов в автоматизированной системе.

Ежемесячно производится контроль за реальностью дебиторской и кредиторской задолженности, контрольную функцию осуществляет главный бухгалтер. Процедура заключается в том, что бухгалтер участка расчетов с поставщиками и подрядчиками производит анализ остатков оборотно-сальдовой ведомости по счетам 60, 76 в разрезе контрагентов и предоставляет на проверку отчет, в котором указывается:

- отчетная дата,

- контрагенты, по которым имеется задолженность,

- сумма задолженности,

- дата возникновения задолженности,

- номер и дата документа (например, неоплаченный счет, либо неотгруженная накладная), по которому возникла задолженность.

Еще одна важная функция, которую выполняет данный отчет – это контроль за сроком возникновения задолженности с целью своевременного списания задолженностей с истекшим сроком давности.

В ответственность главного бухгалтера входит контроль за ежеквартальным проведением инвентаризаций расчетов с поставщиками и подрядчиками. Генеральный директор подписывает приказ на проведение инвентаризации, главный бухгалтер подписывает акты о проведенной инвентаризации и акты сверок расчетов с поставщиками и подрядчиками

Также главный бухгалтер осуществляет контроль за соблюдением сроков выставления претензий поставщикам и правильности оформления претензий.

Налоговая проверка проводилась в 2017 году по вопросу проверки корректности начислении и оплаты налога на имущество. По результатам проверки нарушений выявлено не было, о чем выдано соответствующее заключение.

2.3 Управленческий контроль в управление финансами

Предметом финансовой работы на предприятии ООО «КБ Авиатюнинг» являются:

- финансовые отношения - построение рациональных схем отношений предприятия с партнерами по бизнесу и со всеми финансовыми институтами государства как обязательных предпосылок формирования его первичных доходов;

- финансовые потоки - обеспечение их достаточности, своевременности и синхронизации как обязательных предпосылок финансового равновесия предприятия, его финансового благополучия.

Возможные направления воздействия на финансовые отношения и финансовые потоки принято представлять тремя укрупненными группами: финансовое планирование; оперативно-управленческая работа; контрольно-аналитическая работа.

Органом управления денежным оборотом и финансами является финансовый отдел. Финансовый отдел занимается организацией и ведением финансово-экономического учета, ведение бухгалтерского учета и отчетности, экономический анализ деятельности предприятия. Основные цели финансового отдела: организационно-документационное обеспечение финансового управления. Несмотря на то, что финансовая служба относится к так называемым обслуживающим службам, это подразделение занимает одно из ведущих мест в структуре предприятия. Перед финансовой службой организации стоит задача ведение бухгалтерского учета, подготовка бухгалтерской финансовой отчетности, обеспечение деятельности организации финансовыми ресурсами в условиях стремления к максимизации благосостояния ее собственников.

В ООО «КБ Авиатюнинг» на сегодняшний день открыт один расчетный счет. Операции по расчетному счету осуществляются и отражают в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Потоки и оттоки денежных средств от основной деятельности

ООО «КБ Авиатюнинг»

|

1. Платежи по счетам |

|

|

2. Выплата заработной задолженности платы |

|

|

3. Отчисления в бюджет и бартера внебюджетные фонды |

|

|

4.Уплата процентов за кредит от покупателей |

|

Источник: таблица составлена автором самостоятельно

Платежный календарь ООО «КБ Авиатюнинг» представляет собой основной оперативный финансовый план организации или план денежного оборота. В процессе его составления все денежные расходы подкрепляются реальными источниками денежных поступлений. Платежный календарь отражает реальные денежные потоки по приходу и расходу денежных средств и финансовых ресурсов. Платежный календарь составляется на короткий промежуток времени (пятидневку).

Инструментом контрольной работы в ООО «КБ Авиатюнинг» является контроль исполнения планов полученной выручки, произведенных расходов.

Контроль выручки осуществляется путем сравнения плановых и фактических данных, выявления расхождений и определения их причин.

Таблица 3

Контроль выручки за 2017 г.

|

Показатель |

Выручка, тыс. руб. |

|||

|

План 2017г |

Факт 2017 г |

Отклонение (+, -) |

Отклонение,% |

|

|

Выручка |

85195 |

81625 |

-3 570,00 |

- 1,79 |

Источник: таблица составлена автором самостоятельно

На предприятии имеет место перерасход фонда оплаты труда в некоторых подразделениях, например, участок № 1. Отчетные таблицы по фонду оплаты труда имеют следующий вид (таблица 4).

Таблица 4

Бюджет фонда оплаты труда в 2017 г.

|

Фонд оплаты труда |

Бюджет затрат на оплату труда |

||

|

План |

Факт |

Отклонение (+, -) |

|

|

Основная заработная плата |

10360,80 |

10360,80 |

0,00 |

|

Дополнительная заработная |

0,00 |

1869,00 |

1869,00 |

|

Премиальные выплаты |

2590,20 |

2590,20 |

0,00 |

|

Итого |

12951,00 |

14820,00 |

1869,00 |

Источник: таблица составлена автором самостоятельно

Затраты на оплату труда сотрудников участка № 1 были незначительно превышены. Причиной этого послужила необходимость в дополнительной оплате труда сотрудников, работавших сверхурочно. Так, из рассмотренного выше примера видно, что руководитель участка производства практически не вышел за рамки запланированных в бюджете сумм.

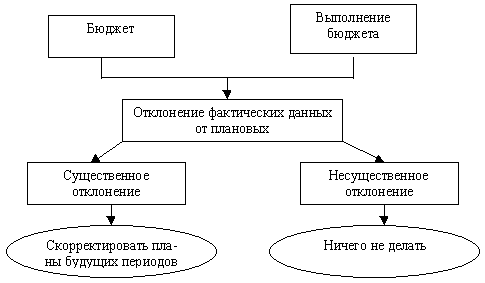

Общая схема финансового управленческого контроля за исполнением бюджетов предприятия и анализа возникших отклонений (рис. 4).

Рис. 4. Схема анализа отклонений, ориентированного на корректировку последующих планов

Система бюджетов позволяет установить жесткий текущий контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. Таким образом, анализ отклонений позволяет выявить нерациональный расход средств, отклонения от намеченных планов и нормативов и принять соответствующие меры. По результатам анализа принимаются соответствующие управленческие решения, а именно: корректировка маркетинговой политики, корректировка ценовой политики, анализ конкурентных предложений и т.д.

Вывод:

По результатам можно сделать выводы, что управление организовано на предприятии эффективно, однако, всегда есть место для совершенствования работы. Как показал проведенный анализ, на данном этапе развития предприятия, основной проблемой является обеспечение текущей деятельности предприятия.

Глава 3. Рекомендации по совершенствованию организации управленческого контроля в ООО «КБ Авиатюнинг»

Основными направлениями совершенствования управленческого контроля в ООО «КБ Авиатюнинг» являются:

1) разработка оптимально удобного плана аналитических, синтетических счетов и субсчетов;

2) разработка графика документооборота.

Рассмотрим данные рекомендации более подробно.

Предприятию рекомендуется разработать для себя оптимально удобный план аналитических, синтетических счетов и субсчетов. Применение эффективной схемы учета обеспечит получение ряда выгод:

- Необходимый уровень детализации расходов по государственным контрактам, грантам.

- Данные для сравнения показателей эффективности работы по видам деятельности, подразделениям и др.

- Сведения для оптимизации работы предприятия и ориентации на приоритетные направления деятельности.

Например, ООО «КБ Авиатюнинг» предлагается разработать план счетов управленческого учета компании, который строится на основе плана счетов финансового учета и имеет следующие отличительные особенности:

– управленческий учет строится по балансовым единицам, которые группируют хозяйствующих субъектов компании по территориальному признаку, виду деятельности, продуктовому признаку;

– внутри балансовых единиц выделяются центры ответственности (себестоимости, инвестиций, финансовой ответственности, прибыли, затрат, доходов);

– используется ряд специфических счетов и субсчетов:

а) трансформационные субсчета к счетам 60, 62, 76, 70, 90, 91, 99, используемые для трансформации отчетности по балансовым единицам в консолидированную отчетность группы;

б) используются субсчета по главной книге, кассам балансовых единиц, валютным кассам для выделения хозяйственных операций, оплачиваемых (элиминируемых) с помощью внутригрупповой (холдинговой) первичной платежной документации.

ООО «КБ Авиатюнинг» предлагается использовать две группы счетов производственного учета.

Первая группа: счета 20-29 – для группировки расходов по статьям в разрезе центров затрат, мест возникновения затрат, носителей затрат, а также для исчисления себестоимости продукции (работ, услуг). Вторая группа: счета 30-36 – для группировки расходов по элементам затрат. Первая группа счетов определяет ведение управленческого учета, вторая – финансового.

Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов-экранов. Состав и методику использования счетов 20-39 при таком варианте учета организация устанавливает исходя из особенностей деятельности, структуры, методов управления.

Таким образом, предлагаемая методология формирования системы плана счетов управленческого учета характеризует используемые укрупненные управленческие системы комплексом агрегатов в целях анализа и применения эффективных систем оперативного, тактического и стратегического управления экономическими процессами предприятия.

Документооборот является неотъемлемой частью процесса организации бухгалтерского учета. Поэтому он утверждается в составе учетной политики (в соответствие с п. 3 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий (п. 5 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ).

Более того, каждая хозяйственная операция, проводимая организацией, должна оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Движение первичных документов в бухгалтерском учете – их создание или получение от других организаций, принятие к учету, обработка и передача в архив – признается документооборотом и регламентируется графиком (п. 15 Положения по ведению бухгалтерского учета и представлению бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н; п. 5.1 Положения о документах и документообороте в бухгалтерском учете.).

Общие рекомендации по разработке документооборота даны в Положении о документах и документообороте в бухгалтерском учете (применяется в части, не противоречащей действующему законодательству). Однако каждая организация правила документооборота определяет самостоятельно, исходя из особенностей своей деятельности.

Механизм документооборота можно изменять в зависимости от численности персонала, организационной структуры, действующей нормативной базы, учетной политики организации и иных факторов.

Несвоевременная обработка финансовых документов может привести к негативным финансовым последствиям для организации. Поэтому целесообразно установить график документооборота.

Кроме того, с его помощью можно предусмотреть оптимальное число подразделений и исполнителей для прохождения каждого документа и определить минимальный срок нахождения документа в подразделении.

Как правило, работу по составлению графика документооборота организует главный бухгалтер, а утверждает приказом руководитель организации. При составлении графика главный бухгалтер должен руководствоваться: Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; Положением по ведению бухгалтерского учета и представлению бухгалтерской отчетности; Положением о документах и документообороте в бухгалтерском учете.

В зависимости от объема хозяйственных операций и специфики деятельности организации график документооборота оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом каждому конкретному исполнителю (ответственному лицу) вручается выписка из графика документооборота, в которой перечисляются: документы, относящиеся к его сфере деятельности; сроки представления документов; подразделения организации, в которые должны быть представлены эти документы.

График документооборота для ООО «КБ Авиатюнинг» приведен в таблице 5.

Таблица 5

График документооборота для ООО «КБ Авиатюнинг»

|

Наименование документов |

Сроки предоставления |

Подразделение, ответственное за предоставление документов |

Подразделение, ответственное за получение документов |

|

Счета-фактуры |

По мере поступления, не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

|

Акт о возврате товарно-материальных ценностей, сданных на хранение |

По мере поступления, но не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

Акт о приемке материалов |

По мере поступления, но не позднее в 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

|

Договор о полной индивидуальной материальной ответственности |

В течение одного дня с даты заключения |

Коммерческая дирекция ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

|

Товарная накладная |

По мере поступления, но не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

|

Товарно-транспортная накладная |

По мере поступления, но не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

|

Уведомление о качестве поступивших на предприятие материалов (продукции) |

По мере поступления (составления), не позднее 1 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «АТССлавгород |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

|

Выписки банка, платежные документы |

Ежедневно, до 9-ти часов второго дня после совершения операции, последние - не позднее 17 часов 01-го числа месяца, следующего за отчетным |

Группа финансово-планового учета ООО «КБ Авиатюнинг» |

Группа главного бухгалтера ООО «КБ Авиатюнинг» |

Источник: таблица разработана автором самостоятельно

Ответственным лицом за составление графика назначается главный бухгалтер организации, а утверждает его руководитель. Если у руководителя будут замечания, исправления или дополнения, они должны быть отработаны. Затем график документооборота утверждается, и с ним знакомят всех сотрудников, которые упоминаются в этом документе в качестве исполнителей.

В ООО «КБ Авиатюнинг» лучшим вариантом будет ознакомить всех непосредственно со схемой документооборота, для большей уверенности в том, что каждый знает свои первоочередные обязанности и их сроки. Это необходимо для лучшей организации внутреннего контроля между отделами, так как отсутствие у них такой информации может привести к утере определенных документов или к нарушению сроков их представления внешним пользователям (контрагентам), а также к пропуску сроков сдачи отчетности в налоговые органы.

Контроль за движением первичных учетных документов в рамках принятого графика документооборота будет осуществляться главным бухгалтером ООО «КБ Авиатюнинг».

По окончании текущего месяца отработанные первичные учетные документы, которые относятся к определенному учетному регистру и прошли соответствующую обработку, следует скомплектовать в хронологическом порядке, подшить в папки (банковские и кассовые документы – переплести), сопроводить специальной справкой и сдать в архив. В ООО «КБ Авиатюнинг» архив отсутствует как специальное структурное подразделение, поэтому документы хранятся в бухгалтерии, но с соблюдением названных выше процедур.

Вывод:

Соблюдение графика документооборота позволит обеспечить оперативное получение бухгалтерской службой первичных документов, их учет и хранение. Соблюдение графика документооборота контролирует главный бухгалтер. Таким образом, комплекс предложенных выше мероприятий позволит повысить уровень ведения учета в ООО «КБ Авиатюнинг».

Заключение

На сегодняшний день в качестве средства для повышения эффективности управленческой деятельности и контроля выступает система управленческого контроля.

Управленческий контроль представляет собой набор методов управления стратегического характера, планирования, учёта, анализа и контроля, которые направлены на достижение целей.

В качестве конечной цели всякого коммерческого предприятия можно рассматривать получение максимальной прибыли, потому управленческий контроль можно представить как систему управления прибылью предприятия. Когда цели предприятия иные (завоевание доли рынка), то управленческий контроль позволяет направлять управленческий процесс на достижение таких целей.

Особенностями управленческого контроля на предприятии являются: интеграционный характер этих отношений; ориентация на специфику отношений; учет продолжительности этих отношений (бизнес-цикл); учет организационных и самоорганизационных возможностей системы; высокая трудоемкость производственных и непроизводственных процессов; организационная результативность, зависящая от работников; неоднородность, сложность структур и другие.

Управленческий контроль на предприятии – это система, стратегического или тактического возврата автоматизируемого предприятия на целевую траекторию с учетом ресурсных изменений.

Управленческий контроль направлен на обеспечение информационно-аналитической поддержки процессов принятия решений при управлении организацией (предприятием, корпорацией, органом государственной власти) и может быть частью, прописывающей принятие определённых решений в рамках определённых систем менеджмента.

Анализ основных определений говорит о том, что современный управленческий контроль включает в себя управление рисками (страховой деятельностью предприятий), обширную систему информационного обеспечения предприятия, систему оповещения путём управления системой ключевых («финансовых») индикаторов, управление системой реализации

Управленческий контроль позволяет осуществить анализ прошлого (позволяет дать оценку прошлой деятельности, выявить добилось ли предприятие поставленных целей), настоящее (позволяет выявить, что происходит на предприятии на сегодняшний день, в каком направлении оно развивается) и будущее (позволяет оценить сможет ли предприятие добиться поставленных целей в будущем, с какими рисками предприятию придётся столкнуться).

Основными направлениями совершенствования управленческого контроля в ООО «КБ Авиатюнинг» являются:

1) разработка оптимально удобного плана аналитических, синтетических счетов и субсчетов;

2) разработка графика документооборота;

Соблюдение графика документооборота позволит обеспечить оперативное получение бухгалтерской службой первичных документов, их учет и хранение. Соблюдение графика документооборота контролирует главный бухгалтер. Таким образом, комплекс предложенных выше мероприятий позволит повысить уровень ведения учета в ООО «КБ Авиатюнинг».

Список использованных источников

Бурцев В.В. Внутренний контроль: основные понятия и организация проведения. // Менеджмент в России и за рубежом. – 2018. – № 4. – С.15-18

- Вахорина М.В. Управленческая отчетность как объект внутреннего аудита // Финансовый менеджмент. 2015. №3

- Евдокимова А.В., Пашкина И.Н. Внутренний аудит и контроль финансово-хозяйственной деятельности организации. – М.: Издательско- торговая корпорация «Дашков и К». – 2017. - 325с.

Жминько С.И., Швырева О.И., Сафонова М.Ф. Внутренний аудит. – М.: Феникс, 2016.

- Карпова Т.П. Управленческий учет. - М.: Аудит, ЮНИТИ. – 2015, - 352с.

- Лабушева Я.Г. Роль риск-менеджмента в системе управления предприятием // Вестник Белгородского университета кооперации, экономики и права. 2015. - № 3. С. 286–290

Малка Е.В. Внутренний контроль дебиторской задолженности коммерческой организации: теория и практика. // Международный бухгалтерский учет. – 2017. – № 6 – С. 27 – 31

- Мельник М.В. Контроль и ревизия. – М.: Экономистъ. 2014

- Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: учебное пособие. - М.: ИД ФБК-ПРЕСС, 2013. - 520с.

Ожегов С. Толковый словарь русского языка. – М.: Инфра-М, 2013.

- Одегова Н. А. Общие принципы организации системы внутреннего контроля [Электронный ресурс] // Аудитор. 2013. № 12. Доступ из справ.-правовой системы «КонсультантПлюс».

Орлова О. Е. Проблема организации внутреннего контроля. // Актуальные вопросы бухгалтерского учета и налогообложения. – 2017.– № 6. – С. 32-36

- Пашкина И.Н., А.В. Евдокимова Внутренний аудит и контроль финансово-хозяйственной деятельности организации – М.: Дашков и Ко, 2014.

- Рабинер Л.М. Основные характеристики системы внутреннего контроля// Экономическая безопасность. - 2014

Радионова В.М. Финансовый контроль. – М.: ИД ФБК-ПРЕСС, 2015.

- Ризванова М.В. Система внутреннего контроля в организации// Аудитор. – 2014. - №7

- Сотникова Л.В. Внутренний контроль и аудит. – М.: ЗАО «Финстатинформ», 2017.

- Хмелева С.И. Соотношение понятий внутренний контроль и система внутреннего контроля//Вестник магистратуры. – 2014. - №10(37). – С.82-84

- Храмова Е.А., Колесник Н.Ф. Сегментный подход к организации внутреннего контроля в агрохолдингах // Международный бухгалтерский учет. – 2014. - №31(325). – С.12-19.

- Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности [Электронный ресурс] : информация Минфина России от 25 декабря 2013 г. № ПЗ-11/2013. Доступ из справочно-правовой системы «КонсультантПлюс».

- Менеджмент человеческих ресурсов (Эволюция понятия «управление человеческими ресурсами»)

- Бухгалтерский баланс организации и порядок его составления

- Организация бухгалтерского учета на предприятии

- Роль мотивации в поведении организации

- Адаптация ребенка к школе

- Статус нотариуса

- Разработка регламента выполнения процесса «Контроль поставок товара»

- Кадровая политика в современной организации

- Характеристика общей теории права и государства как науки и учебной дисциплины

- УСТРОЙСТВО ПЕРСОНАЛЬНОГО КОМПЬЮТЕРА

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы

- Виды и состав угроз информационной безопасности