Особенности кадровой стратегии организаций реального сектора экономики (УП «Белкоммунпроект»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы состоит в том, что в настоящее время управление персоналом приобретает большое значение, так как современные предприятия, активно работающее в изменяющейся среде, ориентированны на качество, а не на количество выпускаемой продукции и услуг, все в большей степени зависят от человеческого фактора.

Важнейшей областью деятельности любого предприятия (организации) была и остается трудообеспеченность, т.е. привлечение рабочей силы, необходимая ее подготовка, создание условий для рационального использования. Со временем изменяются техника и технология, которые определяют требования к рабочей силе, направленность специальной подготовки, уровень квалификации и т. д. Состав рабочей силы изменяется под действием как объективных, так и субъективных факторов (например, происходит смена состава работников под влиянием текучести кадров, естественный и непрерывный процесс квалификационного роста, меняются мотивационные посылки в отношении к труду и т. д.). Возникает необходимость в постоянном управленческом воздействии на структуру рабочих мест, на численность и состав работников.

Специфический вид управленческой деятельности, объектом которой является коллектив работников – персонал, получил название управления персоналом (кадрами). В последние годы в научной литературе и практике широко используются и другие понятия: управление трудовыми ресурсами, управление трудом, управление кадрами, управление человеческими ресурсами, управление человеческим фактором, кадровая политика, кадровая работа и др., так или иначе относящиеся к трудовой деятельности человека, управлению его поведением на производстве.

В сложившейся ситуации организациям требуются стратегические ориентиры и общие подходы к решению проблемы управления квалифицированным персоналом в современных условиях.

Таким образом, кадровые стратегии приобретают свою актуальность для субъектов хозяйствования.

Объект исследования –УП «Белкоммунпроект».

Предмет исследования –кадровые стратегии организаций.

Целью работы является исследование кадровых стратегий на исследуемом предприятии.

Задачи курсовой работы:

- показать сущность и значение кадровой стратегии организации;

- привести классификацию стратегий в менеджменте персонала;

- провести анализ экономических показателей УП «Белкоммунпроект»;

- рассмотреть кадровую работу в УП «Белкоммунпроект»;

- предложить пути совершенствования стратегий работы с кадрами на исследуемом предприятии.

При написании данной работы изучались различные источники информации: учебники, статьи журналов, нормативные документы, электронные ресурсы, первичная бухгалтерская документация, методические рекомендации и нормативы, разработанные научно-исследовательскими и проектными учреждениями, бизнес-планы предприятия, а также данные годовых отчетов УП «Белкоммунпроект» за 2014–2016 года и другая специальная литература.

1. Теоретические аспекты кадровой стратегии организации

1.1. Понятие кадровой стратегии организации

В современном мире, в условиях жесткой конкурентной борьбы и быстро меняющихся обстоятельствах все большую значимость приобретает роль персонала, поскольку именно персонал является основной движущей силой успешного существования и развития любой организации. От сотрудников организации зависят реализация поставленных задач, разработка новых технологий, активность в решении возникающих проблем, качество выпускаемой продукции или оказываемых услуг. Однако для успешной деятельности организации недостаточно будет нанять высококвалифицированных сотрудников, необходимо еще и организовать их работу так, чтобы в целом она была максимально эффективной. В связи с этим к разработке кадровой стратегии необходимо подойти очень основательно, поскольку именно кадровая стратегия является инструментом достижения глобальных корпоративных целей организации, позволяющих получить максимальную прибыль.

Исходя из всего вышеуказанного, можно с уверенностью заявить, что разработка и реализация кадровой стратегии является одним из самых значимых аспектов в успешном функционировании любой организации, что свидетельствует об актуальности темы настоящей работы.

Исследуя литературу по управлению, было выявлено, что разные авторы по-разному трактуют сущность понятия «кадровая стратегия». В таблице 1.1 представлены различные формулировки термина «кадровая стратегия».

Таблица 1.1

Сводная таблица понятий «кадровая стратегия», основанная на подходе различных авторов

|

№ |

Определение понятия «кадровая стратегия» |

Автор понятия |

||

|

п/п |

«кадровая стратегия» |

|||

|

1 |

2 |

3 |

||

|

1. |

Кадровая стратегия - специфический набор основных принципов, правил и целей работы с персоналом, |

Т.Ю. Базаров, Б.Л. |

||

|

Еремин1 |

||||

|

конкретизированный с учетом типов организационной стратегии, организационного и кадрового потенциала, а такжетипа кадровой политики. |

||||

|

Окончание таблицы 1.1 |

||||

|

1 |

2 |

3 |

||

|

2. |

Кадровая стратегия - это набор основных целей, принципов и правил работы с персоналом. |

А.Бедненко2 |

||

|

3. |

Кадровая стратегия в организации состоит в определении |

И.Д. Кузнецова, Е.А. |

||

|

путей развития компетенций у всего персонала предприятия ипризвана связать между собой многочисленные аспектыуправления персоналом для стимулирования и оптимизацииих влияния на работников, особенно их трудовые качества,квалификацию и создание единой, соответствующейконкретной целевой группе политики управления персоналомконкретной целевой группе политики управления персоналом. Кадровая стратегия направлена на достижение конкретных |

Земскова 3 |

|||

|

целей организации, определяет основные направления |

||||

|

работы, содержит сроки и показатели, по которым |

||||

|

оценивается эффективность ее реализации. |

||||

|

4. |

Кадровая стратегия - это разработанное руководством |

А.Я. Кибанов4 |

||

|

организации приоритетное, качественно определенное |

||||

|

направление действий, необходимых для достижения |

||||

|

долгосрочных целей по созданию высокопрофессионального,ответственного и сплоченного коллектива и учитывающихстратегические задачи организации и ее ресурсныевозможности. |

||||

|

5. |

Кадровая стратегия - планы, направления действий, последовательность принимаемых решений и методы, позволяющие дать оценку, провести анализ и разработать эффективную систему воздействия на персонал для реализации стратегии развития организации |

А.С. Корчагина, М.С. |

||

|

Клочкова5 |

||||

|

6. |

Кадровая стратегия представляет собой совокупность |

М.С. Гусаров6 |

||

|

ориентиров и действий организации в сложившихся условияхвнешней среды, регулируемых системой правил и принципов,необходимых для приведения компетенций персонала, какважного ресурса компании, в соответствие с целью развития. |

||||

|

7. |

Кадровая стратегия – это, прежде всего, концепция работы сперсоналом, концепция формирования, использования иразвития человеческого ресурса, производная от бизнес-стратегии организации. Это генеральная линия в работе сперсоналом, которая предполагает разработку состава ипоследовательности принимаемых решений для достижениясистемой управления персоналом поставленных целей, это замысел организации управленияперсоналом. |

Т.А. Алимбеков7 |

||

|

8. |

Кадровая стратегия является абстрактным по содержанию предписанием, которое обращено к процессам достиженияцели. Это средство сплочения персонала вдеятельности, организованного использования им средствтруда, производственного материала. Осуществляется этопутем формирования мышления и общения персонала,взаимодействия и взаимосодействия при достижениисовместных целей. |

В. М. Колпаков, Г. А. |

||

|

Дмитренко8 |

||||

1 Базарова Т.Ю. Управление персоналом: Учебник для вузов/Под ред. Т.Ю. Базарова, Б.Л. Еремина. — 2- е изд.,

перераб. и доп. — М: ЮНИТИ, 2002. — С. 425

- Бедненко А. Семь слагаемых успеха или что такое эффективная кадровая стратегия /Бедненко А. // Служба

|

кадров и персонала. — 2010. — |

№2. — С. 19. |

- Кузнецова И.Д. Разработка кадровой стратегии организации в антикризисном менеджменте // Современные

|

наукоемкие технологии / И.Д. Кузнецова, Е.А. Земскова// —2006. — |

№2. — С. 50 |

- Кибанов А.Я. Управление персоналом организации: Учебник/Под ред. А.Я.Кибанова. — 3- е изд., доп. и

перераб. — М.: ИНФРА-М, 2005. — С. 212

- Корчагина А.С. Шпаргалка по управлению персоналом/А.С. Корчагина, М.С.Клочкова— М.: Издательство

«Экзамен», 2006. — С. 45

- Гусаров М.С. Терминологический хаос: кадровая политика и стратегия управления персоналом/ М.С.

|

Гусаров// Креативная экономика — 2008. — |

№ 6 (18) . — С.66 |

- Алимбеков Т.А. Формирования и реализация стратегии управления персоналом / Т.А.Алимбеков// Вестник Саратовского государственного технического университета. — 2009. — № 38. — С. 184

- Колпаков В. М., Дмитренко Г.А.Стратегический кадровый менеджмент: Учеб.пособие. —2 е изд.,перераб. и

доп. — К.: МАУП, 2005. — С. 389

В результате анализа приведенных определений можно отметить, что такие авторы, как Т.Ю. Базаров, Б.Л. Еремин и А.Бедненко, определяют кадровую стратегию как набор основных целей, принципов и правил работы с персоналом. А.Я.Кибанов, А.С. Корчагина, М.С.Клочкова, М.С. Гусаров и Т.А.Алимбеков представляют кадровую стратегию как определенное направление действий для достижения системой управления персоналом поставленных целей. Тем не менее, подходы к определению сущности кадровой стратегии в основном схожи - все они рассматривают данный тип стратегий, как набор определенных принципов, методов и правил работы с персоналом, а также пути создания высокопрофессионального, ответственного коллектива для достижения поставленных целей организации.

При анализе приведенных определений также были выявлены основные черты кадровой стратегии:

- долгосрочный характер, что объясняется нацеленностью на разработку и изменение психологических установок, мотивации, структуры персонала, всей системы управления персоналом или ее отдельных элементов;

- связь со стратегией организации в целом, учет многочисленных факторов внешней и внутренней среды, поскольку их изменение влечет засобой смену или коррекцию стратегии организации и требует своевременной модификации структуры и численности персонала, его навыков и квалификации, стиля и методов управления.

1.2 Основные формы кадровых стратегий

Исследователи в сфере управления человеческими ресурсами предлагают целый ряд различных подходов к классификации кадровых стратегий, реализуемых организациями, поскольку в каждой организации при управлении персоналом используются специфические стратегии, зависящие от ряда факторов.

Варианты классификаций кадровых стратегий, основанных на подходах различных исследователей, представлены в таблице 2.

Таблица 1.2

Подходы различных авторов в вопросе определения кадровой стратегии

|

№ |

Классификация кадровых стратегий |

Автор |

||||||||

|

1. |

-кадровая |

стратегия, |

ориентированная |

на |

Дж.Иванцевич, А.А. |

|||||

|

предпринимательскую стратегию организации; |

||||||||||

|

- кадровая стратегия, ориентированная на стратегию |

Лобанов9 |

|||||||||

|

динамического роста организации; |

||||||||||

|

- кадровая стратегия, ориентированная на стратегию |

||||||||||

|

прибыльности организации; |

||||||||||

|

- кадровая стратегия, ориентированная на ликвидационную |

||||||||||

|

стратегию организации; |

||||||||||

|

- кадровая стратегия, ориентированная на стратегию |

||||||||||

|

круговорота (циклической). |

||||||||||

|

2. |

- стратегия инновации; |

М. Портер10 |

||||||||

|

- стратегия повышения качества; |

||||||||||

|

- стратегия лидерства в издержках. |

||||||||||

|

3. |

- кадровая стратегия на этапе зарождения организации; |

Ж.Стори, К. Сиссон11 |

||||||||

|

3. |

- |

кадровая стратегия на этапе роста организации; |

||||||||

|

- кадровая стратегия на этапе зрелости организации; |

||||||||||

|

- кадровая стратегия на этапе спада организации. |

||||||||||

|

4. |

- стратегия ориентации на свои силы; |

И.А. Никитина 12 |

||||||||

|

-стратегия приобретения готовых специалистов; |

||||||||||

|

- |

стратегия |

приема |

небольшого |

количества |

||||||

|

высококвалифицированных специалистов; |

||||||||||

|

- стратегия приема специалистов средней квалификации, но |

||||||||||

|

в достаточном количестве; |

||||||||||

|

- стратегия ориентации на индивидуальную работу; |

||||||||||

|

- стратегия ориентации на работу в команде. |

||||||||||

|

5. |

- кадровая стратегия, ориентированная на максимизацию |

В.И.Герчиков13 |

||||||||

|

прибыли; |

||||||||||

|

- клиентоориентированная стратегия; |

||||||||||

|

- функциональная стратегия; |

||||||||||

|

-кадровая стратегия, ориентированная непосредственно на |

||||||||||

|

работников; |

||||||||||

|

- кадровая стратегия, направленная на развитие; |

||||||||||

|

- территориальная стратегия. |

||||||||||

|

6. |

- тэйлоровская; |

Керн и Шуманн14 |

||||||||

|

-интегрированная; |

||||||||||

|

-японская. |

||||||||||

- Иванцевич Дж. Человеческие ресурсы управления / Дж.Иванцевич, А. Лобанов. — М.: Дело, 2007. — С. 197

10Армстронг М. Практика управления человеческими ресурсами: учебник, рек. МО РФ. — СПб.:Питер, 2007.

— С. 687

11Зеленова О.И. Управление человеческими ресурсами: менеджмент и консультирование. — М.: НИГО, 2004.

— С. 21

12Генкин Б.М. Управление человеческими ресурсами: Учебник / Генкин Б.М., Никитина И.А.;Рец.В.В.Кобзев,

А.В.Архипов; Ред.М.Л.Шацкая. — М.: ИНФРА-М: НОРМА, 2013. — С. 148

13Герчиков В.И. Функции и структура службы управления персоналом. — М.: ГУ ВШЭ, 2003. — С. 235

14 Дешина С.П. Стратегия развития персонала: Учебно-методическое пособие для написания курсовой работы.

— Глазов: Глазовский инженерно-экономический институт, 2008. — С. 29

В процессе анализа было выявлено, что исследователи в области управления персоналом в основу классификаций кадровых стратегий закладываются различные варианты их зависимости от целого ряда факторов.

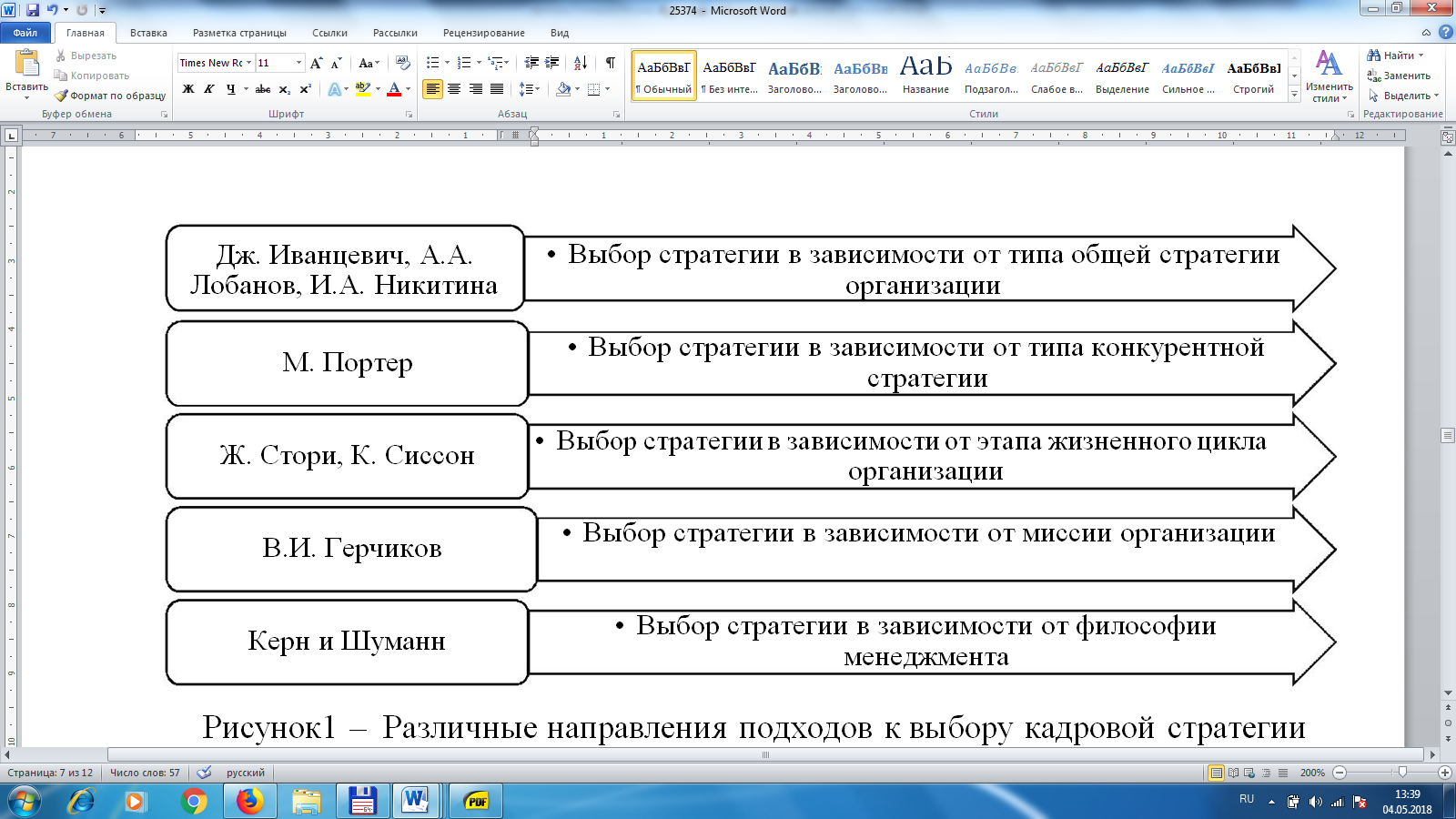

Наиболее известные варианты классификации кадровых стратегий представлены на рисунке 1.

Рис. 1.1 Различные направления подходов к выбору кадровой стратегии

Рассмотренные варианты классификации кадровых стратегий можно назвать традиционными, поскольку их придерживается большинство как российских, так и зарубежных авторов. Однако существуют и менее традиционные варианты классификации, которые также представляются достаточно интересными и полезными при изучении особенностей кадровой стратегии конкретных организаций. Но, в целом, все перечисленные виды стратегий закладывают хорошую основу для выбора стратегических альтернатив.

На практике, как правило, происходит соединение нескольких вариантов кадровых стратегий при доминировании определенной. Кроме того, в процессе деятельности организации, достижения ею общей цели, замене вида корпоративной стратегии, смене жизненного цикла организации меняется и вариант кадровой стратегии.

В связи с тем, что роль персонала в эффективном функционировании и развитии организации приобретает все большую значимость, менеджеры чаще стали задумываться о разработке кадровой стратегии.

Генеральной целью разработки кадровой стратегии организации являетсяобеспечение качества ее персонала на уровне, позволяющем наиболее эффективно реализовать стратегические цели и задачи организации на каждом этапе ее деятельности.

Вероятность формулирования эффективных кадровых стратегий повышается, если те общие методы, которые организация намерена использовать приуправления персоналом, понятны всем ее членам. Такие методы в дальнейшем могут служить в качестве модели, в рамках которой будут реализовываться конкретные стратегии.

Основные модели представлены в таблице 1.3.

Таблица 1.3

Основные модели разработки кадровой стратегии15

|

Автор и название стратегической модели |

Особенности модели |

|||||||

|

Уолтон, МодельУправления формированиемвысокойстепени приверженности |

Системауправления |

нацелена |

на |

|||||

|

формирование приверженности, с тем, чтобы вместо поведения, регулируемого санкциями и внешним давлением на работника, добиться в общей массе |

||||||||

|

саморегулируемого |

поведения |

и |

||||||

|

установления доверительных отношений в |

||||||||

|

организации. |

||||||||

|

Модель |

управления |

формированием |

Управление, нацеленное на достижение |

|||||

|

высокой степени эффективности |

высокой степени эффективности, призвано |

|||||||

|

повлиять на эффективность работы фирмы |

||||||||

|

путем использования людей в таких |

||||||||

|

направлениях, как производительность, |

||||||||

|

качество, |

уровень |

обслуживания |

||||||

|

потребителей, рост, прибыль и, наконец, |

||||||||

|

создание |

повышенной |

ценности |

для |

|||||

|

акционеров. |

||||||||

|

Модель максимальной вовлеченности |

Предполагает формирование отношения к |

|||||||

|

работникам как к партнерам по бизнесу с |

||||||||

|

учетом их интересов и наделение |

||||||||

|

работников правом голоса в решении |

||||||||

|

касающихся их вопросов. |

||||||||

- Армстронг М. Практика управления человеческими ресурсами: учебник, рек. МО РФ. — СПб.:Питер, 2007.— С. 77

Следует отметить, что на практике зачастую встречается комбинация тех или иных моделей, с преимущественным количеством элементов конкретной модели.

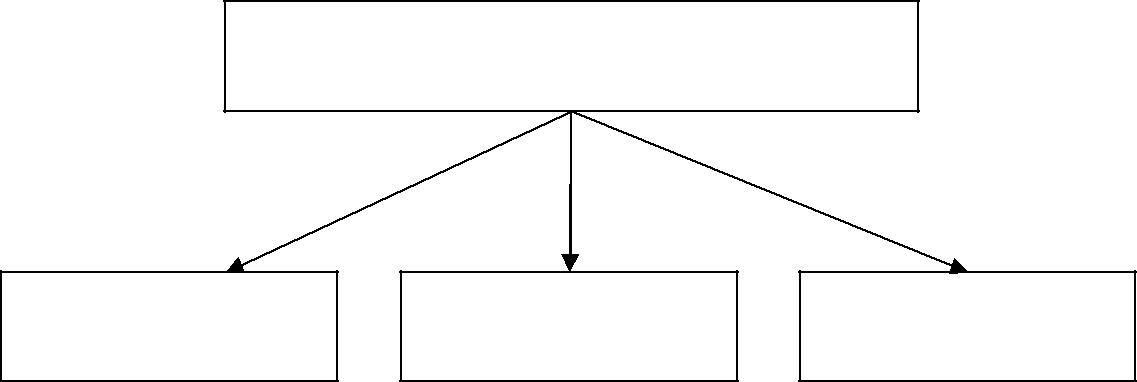

Помимо базовых моделей формирования кадровых стратегий, существуют также основные подходы (методы) к их разработке. Делери и Дотивыделили три основных подхода к разработке кадровых стратегий, которые получили названия «универсалистский», «ситуационный» и «конфигурационный». Ричардсон и Томпсон переименовали первые два из нихв подход «наилучшей практики» и подход «наилучшего соответствия» и сохранили за третьим подходом название «конфигурационный», подразумевая под этим «связывание» (см. рис. 2).

Подходы к разработке кадровой стратегии

УниверсалистскийСитуационныйКонфигурационный

Рис.1.2 – Подходы к разработке кадровой стратегии

Универсалистский подход или метод «наилучшей практики» основывается на утверждении, что существует «система наилучшей практики» управления персоналом и что ее реализация приведет к повышению эффективности деятельности организации в целом.

Безусловно, данный метод подвергается сильной критике со стороны целого ряда ученых и специалистов – сторонников ситуационного подхода. Трудно себе представить, что существуют универсальные правила разработки кадровой стратегии, применимые абсолютно для любой организации и с одинаковым успехом. Практика показывает - многое зависит от конкретной ситуации и специфики организации.

Именно поэтому более полезным может оказаться именно ситуационный подход или метод «наилучшего соответствия», который предусматривает, что организация анализирует практику (успешную и неудачную) работы с персоналом в других организациях и принимает решения по поводу соответствия ключевых моментов и извлеченных уроков, степени применимости результатов для удовлетворения конкретных стратегических требований. Исходной точкой в этом случае служит анализ потребностей организации в рамках ее организационной культуры, структуры, технологии и процессов. Основная цель – собрать и соединить различные примеры «наилучшей практики» с целью разработки способа удовлетворениявыявленных организационных потребностей.

Последний, конфигурационный подход или «связывание» предполагает, что успех кадровой стратегии строится на комбинировании внешнего (вертикального) и внутреннего (горизонтального) соответствия.Внедрение «связок» практических действий в области персонала в деятельностьорганизации напрямую связано с повышением уровня ее эффективности, при условии одновременного достижения высокого уровня соответствия этих «связок» с общей стратегией организации (снижение текучести персонала, ростпроизводительности труда, рост отдачи на финансовые активы, увеличение ценности фирмы). Основная проблема данного метода состоит в определении наилучшего способа «связывания» различных практических действий в единоецелое.16

Таким образом, в процессе формирования кадровой стратегии могут использоваться самые разнообразные методы. Важную роль играют методы сбора информации,аналитические и статистические методы, позволяющие определить и оценить существующую ситуацию и выявить имеющиеся проблемы, а также творческиеи экспертные, способствующие формулированию целей, вариантов кадровой стратегии и выбору оптимального из них.

Помимо этого, разработка и реализация стратегии – это очень сложный процесс. Стратегия может и должна дорабатываться по мере ее реализации в ответ на новые требования постоянно изменяющихся условий внешней среды.

- Армстронг М. Практика управления человеческими ресурсами: учебник, рек. МО РФ. — СПб.:Питер, 2007.— С.83

2. Анализ кадровой стратегии УП «Белкоммунпроект»

2.1. Технико-экономическая характеристика УП «Белкоммунпроект».

Проектное республиканское унитарное предприятие «Белкоммунпроект», основанное на праве хозяйственного ведения, создано на основании Постановления Совета Министров БССР № 377 от 13 ноября 1967 года как проектный институт «Белремстройпроект», переименовано постановлением Совета Министров БССР № 299 от 28 августа 1969 года в проектный институт «Белкоммунпроект» и зарегистрировано как Проектное республиканское унитарное предприятие «Белкоммунпроект» решением Минского городского исполнительного комитета № 955 от 24 августа 2000г., внесено в единый государственный регистр юридических лиц и индивидуальных предпринимателей за № 100364066, является правопреемником предприятий: конструкторско-технологического республиканского унитарного предприятия «Техно-Ресурс» в соответствии с приказом Министерства жилищно-коммунального хозяйства Республики Беларусь от 4 марта 2002 г. № 37 и решением Минского городского исполнительного комитета от 17.09.02 г. № 1382 и республиканского унитарного предприятия «Белорусский проектно-изыскательский институт «Белводоканалпроект» в соответствии с приказом Министерства, жилищно-коммунального хозяйства Республики Беларусь от 01.10.2002 № 127 и решением Минского городского исполнительного комитета от 20.03.03 г. № 395.

Проектное республиканское унитарное предприятие «Белкоммунпроект» имеет статус юридического лица, утвержденный Устав, лицензии на осуществление своей деятельности, является коммерческой организацией, имеет в хозяйственном ведении обособленное имущество.

В состав УП «Белкоммунпроект» в качестве юридического лица входит дочернее унитарное предприятие «Бресткоммунпроект», расположенное по адресу: 224000, г. Брест, ул. Гоголя, 2.

Учредителем и Органом государственного управления Унитарного предприятия является Министерство жилищно-коммунального хозяйства Республики Беларусь. Уставной фонд УП «Белкоммунпроект» составляет 11 млн р.

В состав института входят 13 производственных отделов, 1 сектор, отдел по эксплуатации здания, а также подразделения АУПа и подсобно-вспомогательного персонала. Все подразделения находятся на общем балансе института и каждое подразделение на внутреннем хозрасчете.

Целью деятельности УП «Белкоммунпроект» является удовлетворение потребностей жилищно-коммунального хозяйства и других отраслей народного хозяйства Республики Беларусь в проектной технической продукции, использование которой, способствует росту объемов оказываемых услуг, повышению их качества при одновременном снижении затрат (себестоимости) на их выполнение, получение прибыли для удовлетворения социальных и экономических интересов коллектива работников.

Предметом деятельности УП «Белкоммунпроект» является: производство проектно-сметной продукции, выполнение изыскательских и других работ для организаций жилищно-коммунального хозяйства и других отраслей;

- выполнение научно-производственной работы по внедрению в производство новейших достижений науки и техники, внедрению новых процессов, систем и услуг, а также улучшение тех, которые уже созданы и внедрены.

В соответствии с целями деятельности УП «Белкоммунпроект» осуществляет следующие виды деятельности:

1) проектирование и строительство зданий и сооружений i и ii уровней ответственности и проведение инженерных: изысканий для этих целей;

2) геодезическая и картографическая деятельность;

3) деятельность в области промышленной безопасности;

4) деятельность в области связи;

5) деятельность по обеспечению безопасности юридических и физических лиц;

6) деятельность по обеспечению пожарной безопасности;

7) предоставление прочих услуг потребителям;

8) деятельность, связанная с базами данных;

9) разработка программного обеспечения и консультирование в этой области;

10) обработка данных;

11) брошюровочно-переплетная и отделочная деятельность;

12) деятельность, связанная с использованием природных ресурсов и воздействием на окружающую среду;

13) Сдача в наем собственного недвижимого имущества;

14) Исследования и разработки в области естественных и технических наук.

Унитарное предприятие выполняет функции головного предприятия в отрасли по:

- проектированию сетей и сооружений водоснабжения и водоотведения населенных пунктов и промышленных объектов;

- проектированию котельных и магистральных тепловых сетей;

- проектированию сетей электротранспорта, электроосветительных установок и сетей уличного освещения;

- проектированию и созданию инженерных сооружений и комплексов по сбору, хранению, использованию и обезвреживанию коммунальных отходов.

Отдельными видами деятельности, перечень которых определяется

законодательством Республики Беларусь, УП «Белкоммунпроект» может заниматься только на основании специального разрешения (лицензии).

Рынками сбыта основной продукции являются предприятия и организации Республики Беларусь. Продукция реализуется в основном на государственные предприятия.

В 2014 г. предприятие продолжало работу на внешнем рынке: заключило контракт с ООО «Хуабэйский проектный институт NCME» и ОАО «Китайская корпорация инжиниринга САМС» (Китайская Народная Республика).

Организационно-производственная структура УП «Белкоммунпроект» приведена в Приложении А.

Система оплаты труда работников ведется в соответствии с Единой тарифной сеткой работников Республики Беларусь, утвержденной Министерством труда и соцзащиты Республики Беларусь от 20.09.2002 г. № 123, изменениями и дополнениями к ней, а также Положением об оплате труда и коллективным договором. Оплата труда работников предприятия зависит от уровня квалификации и объема выполненных работ. Стимулирование труда в 2016 году будет производиться помесячно исходя из результатов финансово-хозяйственной деятельности предприятия.

Списочная численность работников предприятия в 2016 году составляла 316 чел. В том числе АУП 29 чел. С 2004 года организация перешла на контрактную систему найма. Численный состав и образовательный уровень работников следующий:

Всего работников – 316 чел. 100 %

в том числе имеют образование:

а) высшее – 157 чел.; 49,0 %

б) среднее специальное – 100 чел.; 31, %

в) профессионально-техническое – 0 чел.; 0%

г) общее среднее – 40 чел.; 13,0 %

д) общее базовое – 19 чел.; 7 %.

Основные технико-экономические показатели деятельности УП «Белкоммунпроект» в динамике, представлены в таблице 2.1, также в приложении Б (отчетный период у нас 2014-2016 гг., так как бухгалтерская отчетность будет подготовлена 31.03.2017 г.).

Таблица 2.1

Основные технико-экономические показатели деятельности УП «Белкоммунпроект»

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г |

||||

|

Выручка от реализации продукции, товаров, работ, услуг |

24914 |

30798 |

32928 |

123,62 |

106,92 |

|

Себестоимость реализованной продукции, товаров, работ, услуг |

20983 |

24875 |

28117 |

118,55 |

113,03 |

|

Валовая прибыль |

3931 |

5923 |

4811 |

150,67 |

81,23 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Как следует из таблицы 2.1 показатели выручки и валовой прибыли (кроме 2016 г.) увеличиваются в исследуемом периоде. Так например, темп роста валовой прибыли в 2016 г. к 2015 г. составил 81,23 %, а темп роста выручки от реализации за этот период 106,92 %. В стоимостном выражении выручка выросла с 24914 млн р. в 2014 г. до 32928 млн р. в 2016 г., т.е. рост составил 8014 млн р. или фактически на треть. Это является хорошим показателем работы предприятия.

Одним из важнейших показателей итоговой деятельности предприятия в условиях рынка является прибыль.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимаю форму себестоимости продукции. Предприятие получает прибыль, если выручка превышает себестоимость. Если выручка равна себестоимости, то удалось возместить лишь затраты на производство и реализацию продукции, а прибыль отсутствует. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит в достаточно сложное финансовое положение, не исключающее и банкротство.

Проанализируем показатели прибыли в таблице 2.2.

Таблица 2.2

Расчет показателей прибыли УП «Белкоммунпроект» в 2014-2016 гг.

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации продукции, товаров, работ, услуг |

24914 |

30798 |

32928 |

123,62 |

106,92 |

|

Себестоимость реализованной продукции, товаров, работ, услуг |

20983 |

24875 |

28117 |

118,55 |

113,03 |

|

Валовая прибыль |

3931 |

5923 |

4811 |

150,67 |

81,23 |

|

Управленческие расходы |

752 |

1043 |

1358 |

138,70 |

130,20 |

|

Расходы на реализацию |

- |

- |

- |

- |

- |

|

Прибыль (убыток) от реализации |

3179 |

4880 |

3453 |

153,51 |

70,76 |

|

Окончание таблицы 2.2 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прочие доходы по текущей деятельности |

2191 |

9789 |

18730 |

446,78 |

191,34 |

|

Прочие расходы по текущей деятельности |

3612 |

10549 |

19326 |

292,05 |

183,20 |

|

Прибыль (убыток) от текущей деятельности |

1758 |

4120 |

2857 |

234,36 |

69,34 |

|

Доходы по инвестиционной деятельности |

34 |

392 |

160 |

1152,94 |

40,82 |

|

В том числе: |

- |

- |

|||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

- |

129 |

8 |

- |

6,20 |

|

доходы от участия в уставном капитале других организаций |

- |

- |

- |

- |

|

|

проценты к получению |

34 |

263 |

152 |

773,53 |

57,79 |

|

прочие доходы по инвестиционной деятельности |

- |

- |

- |

- |

|

|

Расходы по инвестиционной деятельности |

- |

22 |

- |

- |

- |

|

В том числе: |

- |

- |

|||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

- |

22 |

- |

- |

- |

|

прочие расходы по инвестиционной деятельности |

- |

- |

- |

- |

- |

|

Доходы по финансовой деятельности |

56 |

187 |

1862 |

333,93 |

995,72 |

|

В том числе: |

- |

- |

|||

|

курсовые разницы от пересчета активов и обязательств |

63 |

187 |

408 |

296,83 |

218,18 |

|

прочие доходы по финансовой деятельности |

7 |

- |

1454 |

- |

- |

|

Окончание таблицы 2.2 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расходы по финансовой деятельности |

230 |

2013 |

2366 |

875,22 |

117,54 |

|

В том числе: |

- |

- |

|||

|

проценты к уплате |

230 |

277 |

806 |

120,43 |

290,97 |

|

курсовые разницы от пересчета активов и обязательств |

- |

80 |

1560 |

- |

1950,00 |

|

прочие расходы по финансовой деятельности |

- |

1656 |

- |

- |

- |

|

Иные доходы и расходы |

- |

-344 |

- |

- |

|

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности |

-140 |

-1456 |

2513 |

1040,00 |

-172,60 |

|

Прибыль (убыток) до налогообложения |

1618 |

2664 |

-524 |

164,65 |

-19,67 |

|

Налог на прибыль |

555 |

591 |

- |

106,49 |

- |

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

27 |

41 |

-32 |

151,85 |

- |

|

Чистая прибыль (убыток) |

1036 |

2032 |

1957 |

196,14 |

96,31 |

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

543 |

1689 |

228 |

311,05 |

13,50 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

- |

- |

- |

- |

- |

|

Совокупная прибыль (убыток) |

1579 |

3721 |

2185 |

235,66 |

58,72 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Из таблицы 2.2 следует, что валовая прибыль, прибыль от реализации и чистая прибыль наибольших значений достигла в 2015 г., соответственно 5923 млн р., 4880 млн р. и 2032 млн р. В 2016 г. из-за роста себестоимости продукции и услуг, все показатели прибыли уменьшились, темпы изменения 71-96 %. Это является тревожным моментом для предприятия. Руководству стоит обратить внимание на снижение эффективности работы предприятия. Для более удобного понимания происходящих процессов рассчитаем показатели рентабельности по валовой прибыли и по прибыли от реализации продукции за исследуемый период.

Согласно формуле 1.3 рентабельность валовая в 2014 г. составила

Р = (3931 / 20983) × 100 = 18,73 %,

В 2015 г.

Р = (5923 / 24875) × 100 = 23,8 %,

В 2016 г.

Р = (4811 / 32928) × 100 = 14,6 %

Из расчетов видно, что наименьшего значения рентабельность валовой прибыли достигла в 2016 г.

Согласно формуле 1.3 рентабельность от реализации в 2014 г. составила

Р = (3179 / (20983 + 752)) × 100 = 14,63 %,

В 2015 г.

Р = (4880 / (24875 + 1043)) × 100 = 18,83 %,

В 2016 г.

Р = (3453 / (32928 +1358)) × 100 = 10,07 %

Из расчетов следует, что наибольшая рентабельность реализованной продукции была в 2015 г. 18,83 %, а наименьшего значения достигла в 2016 г. со значением в 10,07 %.

Таким образом, несмотря на рост показателей выручки в исследуемом периоде, эффективность функционирования предприятия снижается, хотя еще и остается на приемлемом уровне.

В таблице 2.3 рассмотрим показатели платежеспособности УП «Белкоммунпроект» в 2015 г. а затем сравним с аналогичными показателями за 2016 г.

Таблица 2.3

Показатели платежеспособности УП «Белкоммунпроект» в2015 г.

|

Наименование показателя |

На начало периода |

На момент установления неплатеже- способности |

Нормативное значение коэффициента |

|

1 |

2 |

3 |

4 |

|

|

1,20 |

1,27 |

K1>=1 |

|

|

0,17 |

0,21 |

K2>=0,05 |

|

|

0,68 |

0,66 |

К3 <= 0,85 |

|

|

0,37 |

0,27 |

Кабсл>=0,2 |

|

|

- |

1,31 |

оборачиваемость капитала повысилась |

|

|

- |

1,92 |

оборачиваемость оборотных средств повысилась |

|

Окончание таблицы 2.3 |

|||

|

1 |

2 |

3 |

4 |

|

|

0,32 |

0,34 |

Кфн>=0,4 - 0,6 |

|

|

2,17 |

1,98 |

Ккап<=1,0 |

Коэффициент текущей ликвидности (К1):

Коэффициент текущей ликвидности (К1): Коэффициент обеспеченности собственными оборотными средствами (К2):

Коэффициент обеспеченности собственными оборотными средствами (К2): Коэффициент обеспеченности финансовых обязательств активами (К3) :

Коэффициент обеспеченности финансовых обязательств активами (К3) :

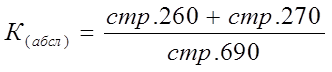

Коэффициент абсолютной ликвидности (Кабсл)

Коэффициент абсолютной ликвидности (Кабсл) Коэффициент оборачиваемости капитала

Коэффициент оборачиваемости капитала Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств Коэффициент финансовой независимости

Коэффициент финансовой независимости Коэффициент капитализации

Коэффициент капитализацииПримечание – Источник: собственная разработка на основе данных предприятия.

Из таблицы 2.3, следует, что в 2015 г. по всем коэффициентам ликвидности и финансовой независимости показатели соответствовали нормативным значениям, кроме коэффициента капитализации, но при этом оборачиваемость капитала и оборотных средств повысилась.

Поэтому 2015 г. можно признать эффективным по всем основным экономическим показателям.

В таблице 2.4 проведем схожее исследование с показатели платежеспособности УП «Белкоммунпроект» в 2016 г.

Таблица 2.4

Показатели платежеспособности УП «Белкоммунпроект» в2016 г.

|

Наименование показателя |

На начало периода |

На момент установления неплатеже-способности |

Примечание |

|||||||

|

1 |

2 |

3 |

4 |

|||||||

|

Коэффициент абсолютной ликвидности (Кабсл) |

0,27 |

0,12 |

Кабсл>= 0,2 |

|||||||

|

Кабсл = |

ФВк + ДС |

= |

ББ стр. 260 + ББ стр. 270 |

|||||||

|

КО |

ББ стр. 690 |

|||||||||

|

Коэффициент общей оборачиваемости капитала |

1,34 |

общая оборачиваемость капитала повысилась |

||||||||

|

Коок= |

ОП стр. 010 |

|||||||||

|

(ББ стр. 300 гф. 3 + ББ стр. 300 гф. 4) / 2 |

||||||||||

|

Коэффициент оборачиваемости оборотных средств (краткосрочных активов) |

1,63 |

оборачиваемость оборотных средств повысилась |

||||||||

|

Коос= |

ОП стр. 010 |

|||||||||

|

(ББ стр. 290 гф. 3 + ББ стр. 290 гф. 4) / 2 |

||||||||||

|

Окончание таблицы 2.4 |

||||||||||

|

1 |

2 |

3 |

4 |

|||||||

|

Коэффициент капитализации |

1,95 |

1,56 |

Ккап<= 1,0 |

|||||||

|

Ккап= |

ББ стр. 590 + ББ стр. 690 |

|||||||||

|

ББ стр. 490 |

||||||||||

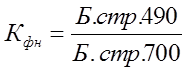

|

Коэффициент финансовой независимости (автономии) |

0,34 |

0,39 |

Кфн>= 0,4 - 0,6 |

|||||||

|

Кфн= |

ББ стр. 490 |

|||||||||

|

ББ стр. 700 |

||||||||||

Примечание – Источник: собственная разработка на основе данных предприятия.

Для наглядности информацию по коэффициенту абсолютной ликвидности представим на рисунке 2.1

Рис. 2.1 – Коэффициент абсолютной ликвидности УП «Белкоммунпроект» в 2016 г.

Примечание – Источник: собственная разработка на основе данных предприятия.

Из таблицы 2.4 и рисунка 2.1 следует, что в 2016 г. коэффициент абсолютной ликвидности стал ниже нормативного, то же самое произошло с коэффициентом финансовой независимости, т.е. заметно серьезное ухудшение состояния предприятия по сравнению с 2015 г. Из положительных моментов можно отметить, что оборачиваемость капитала и оборотных средств повысилась.

2.2. Анализ кадровой политики УП «Белкоммунпроект».

Списочная численность работников предприятия в 2016 году составляла 316 чел. В том числе АУП 29 чел. С 2004 года организация перешла на контрактную систему найма.

Таблица 2.5

Потребность в работниках и специалистах

|

№ п/п |

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

Принято на работу: |

30 |

42 |

4 |

||

|

в том числе: |

|||||

|

1 |

Выпускники – молодые специалисты |

10 |

21 |

4 |

|

|

2 |

Главный специалист |

- |

2 |

- |

|

|

3 |

Юрисконсульт |

- |

- |

- |

|

|

4 |

Начальник отдела |

- |

- |

- |

|

|

5 |

Руководитель группы |

- |

- |

- |

|

|

6 |

Инженер, архитектор |

10 |

22 |

- |

|

|

7 |

Инженер 2 категории, архитектор 2 категории |

3 |

- |

||

|

8 |

Заместитель директора |

- |

- |

- |

|

|

9 |

Бухгалтер |

- |

- |

||

|

10 |

Экономист, экономист 2 категории |

1 |

1 |

- |

|

|

11 |

Инженер 1 категории, архитектор 1 категории |

1 |

- |

||

|

12 |

Техник, техник 1 категории |

3 |

5 |

- |

|

|

13 |

Лифтер |

- |

- |

- |

|

|

14 |

Ведущий инженер |

1 |

1 |

- |

|

|

15 |

Зам. ГИПа, ГИП |

- |

- |

||

|

16 |

Сантехник (рабочий), техник 1 кат. |

- |

- |

- |

|

|

17 |

Уборщики |

2 |

1 |

- |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

18 |

Сторож-контролер (рабочий) |

2 |

1 |

- |

|

|

19 |

Дворник |

- |

- |

- |

|

|

Окончание таблицы 2.5 |

|||||

|

1 |

2 |

3 |

4 |

5 |

|

|

20 |

Рабочий |

1 |

- |

||

|

21 |

Водитель |

- |

- |

- |

|

|

Уволено всего: |

19 |

40 |

|||

|

в том числе: |

|||||

|

поступление на дневное обучение |

- |

- |

- |

||

|

по сокращению |

- |

- |

- |

||

|

по соглашению сторон |

4 |

37 |

- |

||

|

по переводу в другие организации |

1 |

1 |

- |

||

|

по окончании срока контракта |

9 |

1 |

- |

||

|

в связи со смертью |

1 |

1 |

- |

||

|

в связи с несоответствием занимаемой должности |

2 |

3 |

- |

||

|

призыв на воинскую службу |

1 |

1 |

- |

||

|

из них: |

|||||

|

ИТР |

14 |

35 |

- |

||

|

служащих |

1 |

- |

|||

|

рабочих |

4 |

5 |

- |

||

Примечание – Источник: собственная разработка на основе данных предприятия.

В 2016 году достигли пенсионного возраста и оформили пенсию 2 работника предприятия из них по возрасту 2 человек.

Система оплаты труда работников ведется в соответствии с Единой тарифной сеткой работников Республики Беларусь, утвержденной Министерством труда и соцзащиты Республики Беларусь от 20.09.2002 г. № 123, изменениями и дополнениями к ней, а также Положением об оплате труда и коллективным договором. Оплата труда работников предприятия зависит от уровня квалификации и объема выполненных работ. Стимулирование труда в 2012 году будет производиться помесячно исходя из результатов финансово-хозяйственной деятельности предприятия.

Оплата труда рабочих, специалистов, служащих и руководителей производилась в соответствии с действующей системой оплаты труда. Тарифная ставка корректировалась на рост объемов выпуска продукции в сопоставимых ценах к уровню прошлого года и росту производительности труда.

Проведена работа по упорядочению норм управляемости и штатного расписания. Все пункты коллективного договора в разделе «Организация и оплата труда, выплата доплат, надбавок, пособий» выполнялись.

Мероприятиями развития предприятия на 2018 год предусмотрена оптимизация численности вспомогательных рабочих, с учетом увеличения зон обслуживания, а также оптимизация структуры подчиненности инженерно-технических работников.

Наряду с мерами материального поощрения в усилении заинтересованности работников важное значение имеет применение моральных стимулов. В этих целях необходимо в перспективе улучшить культурно-бытовые условия.

Квалификация персонала УП «Белкоммунпроект» по годам отражена в таблице 2.6

Таблица 2.6

Квалификация персонала УП «Белкоммунпроект» за 2014-2016 гг.

|

Наименование мероприятия |

2014 г. |

2015 г. |

2016 г. |

|

Количество работников всего: |

303 |

307 |

316 |

|

высшее образование |

155 |

157 |

157 |

|

среднее специальное образование |

95 |

96 |

100 |

|

общее базовое |

14 |

15 |

19 |

|

общее среднее |

39 |

39 |

40 |

Примечание – Источник: собственная разработка на основе данных предприятия.

За последние годы внедрено ряд организационно-технических мероприятий, направленных на повышение производительности труда, экономию рабочего времени, улучшению качества выпускаемой продукции.

В условиях ужесточения конкуренции проектирования и монтажа усложняется выполнение функций управления производственно-хозяйственной деятельностью предприятия. В таких условиях требуется повышение отдачи от каждого и в особенности от руководителей верхнего уровня управления.

Мероприятия по подготовке, переподготовке и повышении квалификации кадров на УП «Белкоммунпроект» отражены в таблице 2.7.

Таблица 2.7

Мероприятия по подготовке, переподготовке и повышении квалификации работников УП «Белкоммунпроект»

|

Наименование мероприятия |

2014 г. |

2015 г. |

2016 г. |

|

Подготовка, переподготовка рабочих (учеников) |

|||

|

Всего (чел) |

7 |

6 |

7 |

|

Повышение квалификации рабочих |

|||

|

Всего (чел) |

13 |

12 |

14 |

|

на предприятии |

9 |

70 |

95 |

|

в учебных заведениях |

37 |

52 |

40 |

|

Освоение смежных профессий |

34 |

32 |

76 |

|

Повышение квалификации руководителей и специалистов |

|||

|

Всего (чел) |

16 |

12 |

30 |

|

на предприятии |

13 |

10 |

19 |

|

в учебных заведениях |

33 |

24 |

10 |

|

переподготовка (стажировка) |

1 |

1 |

1 |

|

Обучение без отрыва производства (всего) |

10 |

9 |

20 |

|

в ВУЗах |

9 |

8 |

18 |

|

в техникумах |

1 |

2 |

2 |

|

Итого затрат на подготовку кадров (млн р.) |

24 |

23 |

40 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Всего за 2016 год повысили квалификацию и профессиональную переподготовку 36 человек, из них – 34 чел. ИТР. Повышение квалификации проводилось по следующим специальностям: бухгалтерия, планирование, ВиК, юрист, кадровая служба, инженер ТТБ, конструкторы, специалисты отдела СМ.

В 2018 году планируется повысить квалификацию 90 специалистов разных специальностей.

Состав и структура трудовых ресурсов УП «Белкоммунпроект» в 2014-2016 гг. отражены в таблице 2.8. и для наглядности на рисунках 2.2 и 2.3.

Таблица 2.8

Структура трудовых ресурсов УП «Белкоммунпроект»

|

Показатель |

2012 год |

2013 год |

2014 год |

Темп роста 2014 к 2012, % |

Темп роста 2014 к 2013, % |

|||

|

чел. |

уд.вес, % |

чел. |

уд.вес, % |

чел. |

уд.вес, % |

|||

|

Персонал, занятый в основной деятельности, всего: |

296 |

97,73 |

300 |

97,65 |

308 |

97,75 |

103,95 |

102,77 |

|

в том числе: |

||||||||

|

основные рабочие |

94 |

31,19 |

91 |

29,61 |

94 |

29,73 |

98,05 |

103,08 |

|

рабочие вспомогательных производств |

135 |

44,44 |

138 |

45,05 |

142 |

45,05 |

105,34 |

102,68 |

|

руководители |

32 |

10,62 |

34 |

11,07 |

35 |

11,07 |

108,39 |

102,65 |

|

специалисты и другие служащие |

35 |

11,47 |

37 |

11,92 |

38 |

11,90 |

107,76 |

102,46 |

|

Персонал, занятый в неосновной деятельности |

7 |

2,27 |

7 |

2,35 |

7 |

2,25 |

100,00 |

100,00 |

|

Итого |

303 |

100 |

307 |

100 |

316 |

100 |

103,92 |

102,67 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Рис.2.2 Структура трудовых ресурсов УП «Белкоммунпроект», чел

Примечание – Источник: собственная разработка на основе данных предприятия.

Рис. 2.3 Структура трудовых ресурсов УП «Белкоммунпроект» в 2016 г., %.

Примечание – Источник: собственная разработка на основе данных предприятия.

Среднесписочная численность работников в 2016 г. составила 316 чел., увеличившись по сравнению с 2014 г. на 3,92 % и на 2,67 % – по сравнению с 2015 г. Наибольший удельный вес в структуре трудовых ресурсов на протяжении 2014-2016 гг. занимают рабочие вспомогательных производств. Их доля выросла с 44,44 % в 2014 г. до 45,05 % в 2016 г. Однако суммарная доля рабочих за анализируемый период снизилась с 75,63 % в 2014 г. до 74,78 % в 2016 г. В абсолютном выражении число рабочих увеличилось на 6 чел.

Проанализируем использование рабочего времени для дальнейшего использования полученных показателейдля расчета производительности труда работников предприятия УП «Белкоммунпроект» в 2014-2016 гг. в таблице 2.9

Таблица 2.9

Использование рабочего времени УП «Белкоммунпроект» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Темп роста 2016 к 2014 г. % |

Темп роста 2016 к 2015 г. % |

|

Среднесписочная численность рабочих, чел. |

229 |

229 |

235 |

102,75 |

102,84 |

|

Отработано всеми рабочими, чел.- час. |

463388 |

460692 |

473285 |

102,14 |

102,73 |

|

Отработано всеми рабочими, чел-дней |

58267 |

57758 |

59632 |

102,34 |

103,24 |

|

Количество отработанных одним рабочим часов |

2020 |

2010 |

2008 |

99,41 |

99,90 |

|

Количество отработанных одним рабочим дней |

254 |

252 |

253 |

99,61 |

100,40 |

|

Средняя продолжительность рабочего дня, час. |

7,95 |

7,98 |

7,94 |

99,80 |

99,51 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Как видно из таблицы 2.9, количество отработанных всеми рабочими дней увеличилось в 2016 г. на 2,34 % по сравнению с 2014 г., в то же время количество отработанных часов всеми рабочими выросло на 2,14 % при уменьшении рабочего дня на 0,2 % или 0,01 ч. Это объясняется увеличением количества рабочих на 6 человек.

Проанализируем, за счет каких факторов изменился фактический фонд рабочего времени в таблице 2.10

Таблица 2.10

Анализ фонда рабочего времени УП «Белкоммунпроект» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2015 от 2014, +- |

Отклонение 2016 от 2015, +- |

|

Среднесписочная численность (ЧР) |

229 |

229 |

235 |

-2 |

65 |

|

Отработано за год одним рабочим: |

|||||

|

- дней (Д) |

254 |

252 |

253 |

-2 |

1 |

|

- часов (Ч) |

2020 |

2010 |

2008 |

-10 |

-2 |

|

Средняя продолжительность рабочего дня (П), ч. |

7,95 |

7,98 |

7,94 |

0,03 |

-0,04 |

|

Фонд рабочего времени, ч. |

463388 |

460692 |

473285 |

-2696 |

12593 |

Примечание – Источник: собственная разработка на основе данных предприятия.

В УП «Белкоммунпроект» фактический фонд рабочего времени в 2015 г. стал меньше 2014 года на 2696 ч.

Руководству стоит обратить внимание на снижение эффективности работы предприятия в 2016 г. и оптимизировать кадровую стратегию.

2.3 Пути совершенствования кадровой стратегии УП «Белкоммунпроект»

На предприятии используется кадровая стратегия роста. Так численность персонала растет, растет также квалификация персонала (пункт 2.2).

Предлагается придерживаться этой стратегии и в дальнейшем.

Одним из выявленных серьезных недостатков работы с персоналом является тарифная система оплаты труда. Тарифная система оплаты труда не соответствуют требованиям времени и не стимулируют работников на рост производительности труда в полной мере.

Действующая система оценки и оплаты труда в УП «Белкоммунпроект» не совершенна. Прежние оценки и организация оплаты труда пришли в противоречие с рыночными условиями работы предприятий. Повысить эффективность производства и добиться конкурентоспособности предприятия можно только благодаря перестройке управления трудом с учетом рыночных принципов.

Фонд оплаты труда в рыночных условиях должен зависеть от объемов реализованной продукции (товаров и услуг) и поэтому он должен пропорционально изменяться. Действующая до сих пор система организации оплаты труда неизбежно порождает уравнительность в распределении. Из-за грубых ошибок в оценке труда отдельных работников и структурных подразделений, она имеет малое стимулирующее значение так, как не поощряет лучших и экономически не наказывает нерадивых. Она слабо связана с конечными результатами труда структурных подразделений и всего предприятия в целом.

Предлагаемая система оценки и оплаты труда предполагает изменение порядка формирования ФОТ всего предприятия, его структурных подразделений и зарплаты работников. Они ставятся в прямую зависимость от двух основных условий: объема реализованной продукции и трудового вклада подразделений и работников в конечные итоги всего коллектива. Для достижения первого условия определяется зарплатоемкость реализованной продукции (например, на один рубль реализованной продукции – 0,2 рубля зарплаты). Для достижения второго – каждому структурному подразделению устанавливаются 3-4 показателя, характеризующие выполнение его функций в соответствии с разделением труда на предприятии. Учитывается и выполнение трудовых функций каждым работником.

В настоящих условиях денежная оценка труда далекая от совершенства стала еще менее пригодной. Инфляция искажает цену рабочей силы – заработную плату. Все время необходимо пересматривать оклады, тарифные ставки, размеры премирования и т.д. Оценка коллективного труда на рынке товаров и услуг происходит с помощью цен, которые тоже непрерывно меняются. Значит, и фонд оплаты труда неустойчив, а главное, не связан с результатами труда. Поэтому целесообразно перейти на безденежную оценку труда.

Для оценки труда в предлагаемой системе используется: при измерении индивидуального труда – коэффициент эффективности труда (КЭТ); при измерении труда коллективов и структурных подразделений – коэффициент эффективности коллективного труда (КЭКТ). В основе оценки индивидуального труда лежит сравнение фактического труда работника за месяц с его обязанностями или заданиями за тот же период, а для коллективов – сравнение фактической работы структурного подразделения с его функциональными обязанностями. При этом используются все те нормативные документы и показатели работы, которые традиционно применяются на предприятии. Не требуется введения какой-либо новой отчетности, новых показателей и т.п.

Использование на практике известного показателя труда – коэффициента трудового участия (КТУ) не привело к росту эффективности производства. Поэтому интересным является сопоставление КЭТ и КТУ. Сравнение показателей измерения труда, отмечены в таблице 2.11

Таблица 2.11

Сравнение показателей измерения труда

|

Коэффициент трудового участия |

Коэффициент эффективности труда |

|

Измеряет труд только рабочих, объединенных в бригады. Применяется только в самой низовой структурной единице предприятия – бригаде. По КТУ распределяется не основная, а дополнительная зарплата (премия). Диапазон, в котором дифференцируется премия – в пределах от 0 до 2. Не связан с конечными результатами работы структурных подразделений и предприятия в целом. Определяется самими рабочими бригады, что на практике чаще всего ведет к уравнительному распределению премии. |

Измеряет труд всех работников: рабочих, ИТР, служащих. Применяется во всех структурных подразделениях предприятия. Распределяется вся заработная плата. Размеры повышения, понижения заработной платы практически не ограниченны (но не меньше минимальной зарплаты). Заработная плата непосредственно связана с результатами деятельности структурных подразделений и всего предприятия. Определяется специалистами в соответствии с различием труда, что облегчает дифференциацию в оплате труда. |

Примечание - Источник: собственная разработка.

Из анализа таблицы 2.11 следует, что применение КЭТ позволяет усилить материальные стимулы к труду.

Переход к «безденежным» показателям оценки труда позволяет снять противоречие между рыночными условиями формирования фонда оплаты труда и оценкой труда, применяемой при использовании тарифной системы оплаты труда.

В предлагаемой системе, труд отдельного работника, коллектива структурного подразделения, всего предприятия находит выражение не в виде суммы денег, а в виде некоторой суммы коэффициентов, которые потом используются в распределении фондов оплаты труда предприятия и его структурных подразделений.

Для каждого работника рассчитывается эффективность месячного труда, количественно выражающаяся в коэффициенте эффективности труда (КЭТ).

Для определения КЭТ каждого работника необходимо учитывать такие факторы, как базовая зарплата, время и интенсивность труда, сложность выполнения работы, трудовое поведение работника (инициатива, совмещение профессий, расширение зон обслуживания, дисциплина, и т.д.), которые определяются в соответствующих коэффициентах.

Коэффициент эффективности труда рассчитывается следующим образом

, (1)

, (1)

где Кбзп – коэффициент базовой среднемесячной зарплаты за прошедший период;

Ктв – коэффициент трудового вклада работника в конечные результаты работы структурного подразделения за тот же период.

Для определения коэффициента базовой зарплаты (Кбзп) рассчитывается среднемесячная зарплата работника за предыдущий период (год, полугодие, квартал) и делится на 100. Например, у работника среднемесячная зарплата за истекшее полугодие составила 250 тыс. р. В этом случае коэффициент базовой зарплаты равен 2,5.

Коэффициент базовой зарплаты включает в себя следующие характеристики труда:

- сложность труда (различный уровень квалификации работника), отраженная в базовых окладах и тарифах;

- тяжесть труда (различные условия труда), отраженная в надбавках и доплатах к окладам и тарифным ставкам.

Коэффициент трудового вклада работника за отчетный месяц рассчитывается по формуле

, (2)

, (2)

где Ктво – коэффициент трудового вклада работника имеющего оклад;

Ков – коэффициент отработанного времени;

Ккт – коэффициент качества труда;

Ксп(д) – коэффициент совмещения профессий (должностей), распределения зон обслуживания и увеличения объема выполняемых работ;

Кп – коэффициенты характеризующие работу в праздничные, ночные, вечерние часы и т.д.

Коэффициент трудового вклада работника работающего по тарифным ставкам (Ктвт) определяется по формуле

, (3)

, (3)

где Т – тарифная часовая ставка, р.;

ОВ – фактическое отработанное время, час.

Коэффициент отработанного времени (Ков) рассчитывается отношением фактически отработанного времени к нормативному времени в отчетном времени по формуле

, (4)

, (4)

где Тф – фактическое отработанное время, в течении месяца, час;

Тн – нормативное время работы за тот же период, час.

Качество труда работников в отчетном периоде отражается в коэффици-енте качества труда (Ккт), который фиксирует результаты, интенсивность (напряженность) работы, уровень выполнения работником его основных обязанностей. Коэффициент качества труда руководителей предприятия и его структурных подразделений рассчитывается по формуле

, (5)

, (5)

где КЭТКит – итоговый коэффициент эффективности труда руководимого коллектива, отражающий результаты его работы за отчетный месяц;

Кинт – коэффициент интенсивности труда руководителей, зависящий от выполнения нормы управляемости;

Кв – коэффициент выполнения руководителем своих основных обязанностей.

ФОТ предприятия складывается как сумма долей его структурных подразделений, исчисленных по итогам за прошедший период. Эти доли должны ежемесячно корректироваться в зависимости от того, насколько структурные подразделения выполняют свои функциональные обязанности. База сравнения – предыдущий месяц.

Если подразделение превысило показатели предыдущего месяца, то его коэффициент эффективности коллективного труда (КЭТК) повысится, увеличится и его доля в общем фонде оплаты труда.

Если подразделение сработало хуже, то его доля в фонде оплаты труда понизится.

Таким образом, во-первых, ФОТ подразделения каждый месяц жестко увязывается с выполнением его функциональных обязанностей, во-вторых, снимается противоречие между систематически меняющимся фондом оплаты труда всего предприятия и относительно стабильными (по условиям тарифной системы оплаты труда) фондом оплаты труда структурных подразделений.

Важной особенностью оценки и оплаты труда в условиях рыночных отношений является система внутренних претензий на предприятии.

При взаимодействии любых структурных подразделений неизбежно возникают конфликты между ними по поводу некачественного исполнения обязанностей, поэтому в таких случаях оформляются претензии, которые учитываются при оценке коллективного труда подразделения за истекший месяц, чем больше претензий, тем меньше доля подразделения в фонде оплаты труда предприятия.

Если же подразделение проявит инициативу, улучшающую показатели работы других подразделений или всего предприятия, его доля в общем фонде увеличивается.

Данная система оценки и оплаты труда охватывает все без исключения структурные подразделения предприятия – от проектного отдела до бухгалтерии, всех работников – от рабочего повременщика до генерального директора.

Она обеспечивает прямую материальную связь личного дохода работников, фонда оплаты труда подразделения с общим фондом оплаты труда предприятия.

Это достигается тем, что труд каждого работника и подразделения измеряется и оценивается ежемесячно.

В таких условиях зарплата рабочих повременщиков, ИТР и служащих поставлена в прямую связь с объемами производства и реализованной продукции.

Их доход зависит не только от объема производства, но и реализации продукции, что повышает заинтересованность рабочих в росте этих показателей.

Рабочие повременщики, ИТР и служащие материально заинтересованы в эффективном, интенсивном и производительном труде рабочих-сдельщиков.

Ежедневно осуществляется контроль над выполнением обязанностей и соблюдением дисциплины всеми работниками.

Ежемесячно каждый работник оценивается с точки зрения выполнения должностных обязанностей и правил внутреннего трудового распорядка, что регулируется уровнем оплаты труда.

Важным условием получения эффекта оплаты конкретного работника в зависимости от итогового результата деятельности подразделения является заранее установленная шкала участия каждого работника в конкретной продукции.

Распределение заработной платы среди работников отдела производится по формуле

(6)

(6)

где ФОТБФ – фактический фонд оплаты труда бригады, подлежащий распределению между работниками, р.;

КiКУ – коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы;

Тi – фактическое отработанное время каждым i-ым работником бригады;

КТУi – коэффициент трудового участия i-го работника в конечных результатах деятельности отдела.

Эффективность мероприятий по введению бестарифной системы оплаты и использованию коэффициентов индивидуального вклада работников УП «Белкоммунпроект», связывающих результаты работы со стимулированием, способно увеличить производительность труда.

В целях совершенствования учета расчетов по оплате труда автором курсовой работы предлагается внедрение системы оплаты труда в полном объеме по конечным результатам деятельности предприятия, то есть бестарифной системы.

За многие годы плановой экономики при применении тарифной системы оплаты труда и нынешних экономических условий деятельности предприятий у большинства наемных работников укоренилось мнение, что оплата труда должна производиться за проведенное на рабочем месте время и (или) производство продукции и услуг независимо от ее реализации.

Как свидетельствует практическая деятельность, традиционное представление об оплате труда ведет к росту запасов готовой продукции на складах предприятий и соответственно задержкам своевременной выплаты заработной платы при этом не учитывается различная степень участия структурных подразделений в выполнении объема реализации.

Изученные в работе факты показали необходимость внедрения системы оплаты труда в полном объеме по конечным результатам деятельности предприятия, то есть бестарифной системы.

Целью введения бестарифного варианта оплаты труда является повышение эффективности деятельности предприятия на основе создания условий для зарабатывания доходов каждому работнику.

Распределительный (бестарифный) вариант (принцип) организации заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива.

Подведем итоги 2 главы.

1. Показатели выручки и валовой прибыли (кроме 2016 г.) увеличивались в исследуемом периоде. Так например, темп роста валовой прибыли в 2016 г. к 2015 г. составил 81,23 %, а темп роста выручки от реализации за этот период 106,92 %. В стоимостном выражении выручка выросла с 24914 млн р. в 2014 г. до 32928 млн р. в 2016 г., т.е. рост составил 8014 млн р. или фактически на треть.

2. Валовая прибыль, прибыль от реализации и чистая прибыль наибольших значений достигла в 2015 г., соответственно 5923 млн р., 4880 млн р. и 2032 млн р. В 2016 г. из-за роста себестоимости продукции и услуг, все показатели прибыли уменьшились, темпы изменения 71-96 %. Это является тревожным моментом для предприятия.

3. На предприятии используется кадровая стратегия роста. Так численность персонала растет, растет также квалификация. Предлагается придерживаться этой стратегии и в дальнейшем.

4. Одним из выявленных серьезных недостатков работы с персоналом является тарифная система оплаты труда. Тарифная система оплаты труда не соответствуют требованиям времени и не стимулируют работников на рост производительности труда в полной мере.

5. Предлагаемая система оценки и оплаты труда предполагает изменение порядка формирования ФОТ всего предприятия, его структурных подразделений и зарплаты работников. Они ставятся в прямую зависимость от двух основных условий: объема реализованной продукции и трудового вклада подразделений и работников в конечные итоги всего коллектива. Для достижения первого условия определяется зарплатоемкость реализованной продукции (например, на один рубль реализованной продукции – 0,2 рубля зарплаты). Для достижения второго – каждому структурному подразделению устанавливаются 3-4 показателя, характеризующие выполнение его функций в соответствии с разделением труда на предприятии. Учитывается и выполнение трудовых функций каждым работником.

ЗАКЛЮЧЕНИЕ

В процессе исследования в курсовой работе, мы пришли к следующим основным положениям и выводам:

1. Кадровая стратегия в организации состоит в определении путей развития компетенций у всего персонала предприятия и призвана связать между собой многочисленные аспекты управления персоналом для стимулирования и оптимизации их влияния на работников, особенно их трудовые качества, квалификацию и создание единой, соответствующей конкретной целевой группе политики управления персоналом конкретной целевой группе политики управления персоналом.

2. Показатели выручки и валовой прибыли (кроме 2016 г.) увеличивались в исследуемом периоде. Так например, темп роста валовой прибыли в 2016 г. к 2015 г. составил 81,23 %, а темп роста выручки от реализации за этот период 106,92 %. В стоимостном выражении выручка выросла с 24914 млн р. в 2014 г. до 32928 млн р. в 2016 г., т.е. рост составил 8014 млн р. или фактически на треть.

3. Валовая прибыль, прибыль от реализации и чистая прибыль наибольших значений достигла в 2015 г., соответственно 5923 млн р., 4880 млн р. и 2032 млн р. В 2016 г. из-за роста себестоимости продукции и услуг, все показатели прибыли уменьшились, темпы изменения 71-96 %. Это является тревожным моментом для предприятия.

4. На предприятии используется кадровая стратегия роста. Так численность персонала растет, растет также квалификация. Предлагается придерживаться этой стратегии и в дальнейшем.

5. Одним из выявленных серьезных недостатков работы с персоналом является тарифная система оплаты труда. Тарифная система оплаты труда не соответствуют требованиям времени и не стимулируют работников на рост производительности труда в полной мере.

6. Предлагаемая система оценки и оплаты труда предполагает изменение порядка формирования ФОТ всего предприятия, его структурных подразделений и зарплаты работников. Они ставятся в прямую зависимость от двух основных условий: объема реализованной продукции и трудового вклада подразделений и работников в конечные итоги всего коллектива. Для достижения первого условия определяется зарплатоемкость реализованной продукции (например, на один рубль реализованной продукции – 0,2 рубля зарплаты). Для достижения второго – каждому структурному подразделению устанавливаются 3-4 показателя, характеризующие выполнение его функций в соответствии с разделением труда на предприятии. Учитывается и выполнение трудовых функций каждым работником.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Армстронг М. Практика управления человеческими ресурсами: учебник, рек. МО РФ. — СПб.:Питер, 2007. — С. 687

- Базарова Т.Ю. Управление персоналом: Учебник для вузов/Под ред. Т.Ю. Базарова, Б.Л. Еремина. — 2- е изд.,перераб. и доп. — М: ЮНИТИ, 2002.— С. 425

- Генкин Б.М. Управление человеческими ресурсами: Учебник / Генкин Б.М., Никитина И.А.;Рец.В.В.Кобзев,А.В.Архипов; Ред.М.Л.Шацкая. — М.:ИНФРА-М: НОРМА, 2013. — С. 148

- Герчиков В.И. Функции и структура службы управления персоналом. —М.: ГУ ВШЭ, 2003. — С. 235

- Дешина С.П. Стратегия развития персонала: Учебно-методическое пособие для написания курсовой работы. — Глазов:Глазовский инженерно-экономический институт, 2008. — С. 29

- Зеленова О.И. Управление человеческими ресурсами: менеджмент и консультирование. — М.: НИГО, 2004. — С. 21

- Иванцевич Дж. Человеческие ресурсы управления / Дж.Иванцевич,А.Лобанов. — М.: Дело, 2007. — С. 197

- Кибанов А.Я. Управление персоналом организации: Учебник/Под ред.А.Я.Кибанова. — 3- е изд., доп. и перераб. — М.: ИНФРА-М, 2005. — С. 212

- Колпаков В. М., Дмитренко Г.А.Стратегический кадровый менеджмент:Учеб.пособие. —2 е изд.,перераб. и доп. — К.: МАУП, 2005. — С. 389

- Корчагина А.С. Шпаргалка по управлению персоналом/А.С.Корчагина, М.С.Клочкова— М.: Издательство «Экзамен», 2006. — С. 45

- Алимбеков Т.А. Формирования и реализация стратегии управления персоналом / Т.А.Алимбеков// Вестник Саратовского государственного технического университета. — 2009. — № 38. — С. 184

|

12. Бедненко А. Семь слагаемых успеха или что такое эффективнаякадровая стратегия /Бедненко А. // Служба кадров и персонала. — 2010. — |

№ |

— С. 19.

-

- Гусаров М.С. Терминологический хаос: кадровая политика и стратегия управления персоналом/ М.С. Гусаров// Креативная экономика — 2008. — № 6 (18) . — С.66

- Кузнецова И.Д. Разработка кадровой стратегии организации в антикризисном менеджменте // Современные наукоемкие технологии / И.Д. Кузнецова, Е.А. Земскова// —2006. — №2. — С. 50.

ПРИЛОЖЕНИЕ А

|

Утверждаю |

||

|

Директор УП «Белкоммунпроект» |

||

|

Шевелёв И.М. |

||

|

подпись |

Ф.И.О. |

|

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ

Директор

Зам. директора

по экономике

Отдел

выпускапроектов

ОВП

Сектор технологий водоподготовки и гидрогеологических расчетов

ПО-14

Отраслевая лаборатория радиационной безопасности

Зам. директора

по перспективному развитию

Отдел автоматизации проектных работ

ОАПР

Отдел перспективного развития

ОПР

Отдел

экологический

ПО-13

Сектор

экономики

ПО-12

Отдел

сметной

документации

ПО-11

Дочернее

предприятие

Главный

бухгалтер

Сектор

делопроизводства

Отдел кадровой

и правовой работы

ОК и ПР

Режимно-

секретный орган

РСО

Административно-хозяйственный отдел

АХО

Бухгалтерия

Планово-

финансовый отдел

ПФО

Отдел

инженерных

изысканий

ПО-1

Зам. главного

инженера

Главный

инженер

Инженер

по охране труда

Бюро ГИПов

Технический отдел

ТО

Сектор

управления качеством

Сектор УК

Отдел

отопления

и вентиляции

ПО-9

Отдел электро-оборудования

и автоматизации

ПО-7

Отдел

промышленного проектирования

ПО-2

Отдел архитектурно-строительный

ПО-5

(в т.ч. ОСК)

Отдел проектов организации строительства

ПО-6

Зам. главного

инженера

Отдел гидротехнических сооружений и генпланов

ПО-4

Отдел

теплоэнергетики

ПО-8

Отдел

водоснабжения

и водоотведения

ПО-3

ПРИЛОЖЕНИЕ Б

Отчет о прибылях и убытках

|

к постановлению Министерства финансов |

|||||||||||||||

|

31.10.2011 № 111 |

|||||||||||||||

|

ОТЧЕТ |

|||||||||||||||

|

о прибылях и убытках |

|||||||||||||||

|

зза |

январь |

- |

декабрь |

2015 года |

|||||||||||

|

Организация |

УП "Белкоммунпроект" |

||||||||||||||

|

Учетный номер плательщика |

100 364 066 |

||||||||||||||

|

Вид экономической деятельности |

742 |

||||||||||||||

|

Организационно-правовая форма |

унитарное предприятие |

||||||||||||||

|

Орган управления |

Министерство жилищно-коммунального хозяйства |