Особенности корпоративного управления в России (Сущность корпоративного управления в компании)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что цивилизованное экономическое развитие любой компании прежде всего зависит от ее эффективного управления. Развитие процесса корпоративного управления рассматривается как один из важнейших факторов в повышении конкурентоспособности организации. Это в определенной степени связано с интенсивным развитием экономики, которая основана на знаниях и внедрении технологий.

В условиях современного экономического рынка и жесткой конкуренции, важным направлением деятельности современного компании является формирование стратегии развития и совершенствования корпоративного управления. Компании, которые функционируют в различной отрасли имеют важное стратегическое значение для экономики России, поэтому формирование стратегии корпоративного управления в данной отрасли приобретает дополнительное значение. условиях перемены модели корпоративного управления и перехода от моделей, ориентированных на приоритет собственника, к стейк-холдерским моделям корпоративного управления все больше становятся актуальными проблемы корпоративного управления.

Изучение данных проблем становится все более актуальными в современное время, как для увеличения потенциала научных знаний, так и для решения практических задач российской экономики – дальнейшего развития российских моделей корпоративного управления.

Целью работы является исследование эффективности корпоративного управления в компании ПАО «МРСК Урала» г. Екатеринбург.

Необходимо решить следующие задачи для достижения поставленной цели:

1. Изучить теоретические основы процесса корпоративного управления в компании.

2. Провести анализ эффективности корпоративного управления в ПАО «МРСК Урала» г. Екатеринбург.

Объектом исследования является ПАО «МРСК Урала» г. Екатеринбург. Предметом исследования является процесс организации корпоративного управления в компании.

При написании данной работы использовались методы исследования такие как: наблюдение, сравнение, факторный анализ и др. Степень изученности темы представлена в трудах таких авторов, как: Амосова В.В., Анисимов А.А., Бабук И.М., Валигурский Д.И., Вахрушина М. А., Великая Е. Г., Чурко В. В., Грязнова А.Г. Клейнер Г. Б., Клочкова Е. Н., Кован С.Е., Крутик А. Б., Курилова А. А., Курилов К. Ю. Невская М.А., Шнайдер О. В., Агуреева Т. П. и других.

Данная работа состоит из введения, двух разделов, заключения, списка использованных источников.

Во введении обозначена актуальность выбранной темы, сформулирована цель, представлены задачи и методы исследования, определены предмет и объект исследования. В первом разделе представлены основные теоретические функции, задачи процесса корпоративного управления.

Во втором разделе представлена технико–экономическая характеристика компании, проанализирована ее деятельность, исследована эффективность корпоративного управления на ПАО «МРСК Урала».

В заключении обоснованы выводы по работе.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В КОМПАНИИ

1.1 Сущность корпоративного управления в компании

И.Н. Ткаченко отмечает то, что при определении понятия корпоративного управления лучше исходить из непосредственной природы в корпоративном управлении, т. е. из разделений функции контроля, присущей собственнику (собственникам) компании, и его менеджмента[1].

Процесс корпоративного управления начинается в то время, когда собственники осознают потребность в отделении собственности от управления, делегировании полномочий по управлению собственностью нанятому менеджменту. Данная задача является актуальной как для компаний в малом, среднем и семейном бизнесе, так и для крупных компаний.

Соответственно, понимание потребности в разделении функций владения (собственности) и управления и является корпоративным управлением.

Проблема корпоративного управления является актуальной как для экономически развитых стран, так и для российского государства и прочих рынков, находящихся в стадии развития. Общего определения корпоративного управления на сегодняшний день в мировой практике нет. Можно встретить разные трактовки данного термина, например[2]:

– системы, посредством которых регулируется работа коммерческих организаций;

– организационные модели, при помощи которых компании представляют и защищает интересы акционерного собрания;

– системы управления и контроля за работой компании;

– системы отчетности управленцев перед акционерным собранием;

– балансирование между социально-экономическими целями, интересами компаний, их акционерного собрания и прочих заинтересованных лиц;

– средства сопровождения возврата инвестиций;

– способы повышения результативности деятельности компании и т. д.

Среди современных научных работников в отрасли корпоративного управления отсутствует единство взглядов на определения понятий корпоративного управления, однако большинство из них сходятся в том, что базовой составляющей этого определения является «интерес». понятии корпоративного управления можно выделить следующие основные позиции[3].

Как систему представления интересов:

а) в узкой трактовке: корпоративное управление – это процесс, соответственно которому корпорация представляет и обслуживает интересы собственников, инвесторов, акционерного собрания;

б) в более широком понимании: корпоративное управление представляет из себя процесс, соответственно которому устанавливают балансирование между социально-экономическими целями, между общими и индивидуальными интересами.

В рамках данного определения корпоративное управление объединяет интересы всех сторон, участников и держателей интересов, которые зависят от корпорации. Многие авторы рассматривают процесс корпоративного управления, как пути и методы, при помощи, которых все внешние финансовые участники (обладатели акций и кредиторы корпораций) гарантируют доходы на свои инвестиции.

В более широком понимании корпоративное управление представляет учет и защиту интересов как финансовых, так и нефинансовых инвесторов, которые вносят вклад в работу корпораций.

К нефинансовым инвесторам относят служащих (особые навыки для корпораций), поставщиков (особое оборудование для корпораций), местную власть (инфраструктуры и налоги в интересах корпораций) и пр.

Как взаимосвязанный комплекс: корпоративное управление содержит комплекс взаимоотношений между администрацией компании, его правлением, акционерным собранием и прочими заинтересованными лицами.

Как процесс реализации власти хозяйствующими субъектами: процесс корпоративного управления рассматривают как реализацию власти хозяйствующими субъектами, принятия решения в границах собственности на базе образовавшихся производственных, человеческих и социальных капиталов.

Как организационный инструмент в распределении результата работы: корпоративное управление выделяет рамки, где выделяют задачи компании, а также ресурсы реализации данных задач и контроля за итогами работы.

Поиск формы взаимодействия между участников корпоративных взаимоотношений, соединение интересов, выработка концепций общих действий – все это относят к задачам корпоративного управления.

Обратимся к базовому определению в процессе корпоративного управления, которое исходит из его природы: разделение контроля и управления. Достаточно часто возникают ситуации, когда между акционерами управленцами компании возникает конфликт интересов[4].

Линия поведения менеджеров попадает в процесс реализации так именуемой агентской модели. Контроль работы менеджеров и изучение их решений требуют существенных временных, затрат силы и ресурсов.

В ситуации единственного ведущего акционера осознается то, что предпринимать данные действия необходимо. Однако, когда владение распределено между несколькими акционерами, цена эффективной работы менеджмента компании для каждого акционера обычно невелика, а издержки работы менеджеров остаются повышенными.

При отсутствии какого-либо договора о разделе данных издержек ни у одного из акционеров не будет мотивации кропотливо заниматься анализом и улучшением рабочего процесса.

Таким образом, установление интересов субъектов корпоративных взаимоотношений, их коллизий определяют перечнем обстоятельств, в том числе количеством акционеров, разделением контрольных пакетов акций в конкретном акционерном обществе, масштабом, сферой и результативностью деятельности непосредственно общества, позицией высшего менеджерского состава, присутствием иностранных владельцев, портфельных инвесторов, которые сложились в трудовом коллективе и т.д.

Каждый из выше приведенных критериев обладает своими наиболее существенными интересами. процессе изучения корпоративного управления требуется четко разделять понятие корпоративного управления и корпоративного менеджмента. Корпоративное управление имеет связь с отношениями в корпоративном контроле, надзоре, подотчетности, корпоративный менеджмент же содержит механизм исполнительного и оперативного менеджмента в корпорации. Корпоративное управление инициируют собственники компании, а корпоративный менеджмент имеет непосредственную связь с осуществлением функциональных направлений в управлении компанией[5].

Стратегическое управление относят к компетенциям собственника компании и касается проработки приоритетных траекторий развития, стратегий и политики, которая осуществляется собственниками через совет директоров, а проработка конкретного направления реализации данных стратегий относят к компетенции менеджмента компании.

При этом, процессе необходимо понимать, что одно без другого не выполнимо: корпоративное управление не может быть эффективным без корпоративного менеджмента, и наоборот.

Современные системы управления компанией рассматривают в балансе следующих составляющих: корпоративное управление и корпоративный менеджмент – управление базовой (финансово-хозяйственной) работой.

Контроль над работой компании подразумевает, что эти два компонента должны пребывать в равновесии. Любой компании необходимо поддерживать высокую планку каждого из приведенных процессов и при этом успешно балансировать между ними.

В направлении корпоративного управления – это обеспечение соответствий бизнеса в компании с правилами, ограничениями, требованиями и т. д.

Корпоративный менеджмент сконцентрирован на факторах, которые создают стоимость компании и способствуют реализации стратегий, а также на контроле за рациональным применением активов организации. Блок корпоративного управления включает интересы акционерного собрания, кредиторов и прочих заинтересованных лиц, а блок управления в виде ведущей деятельности представляет интересы наемных менеджеров. Между данными интересами присутствуют естественные противоречия, которые известны как «агентский конфликт».

Процесс разрешения данного конфликта возможен благодаря успешному балансированию между приведенными блоками управления, чего достигают за счет управления рисками и эффективного контроля.

Таким образом, можно сделать вывод о том, что корпоративное управление компанией – это прием управления компанией, обеспечивающий справедливое и эффективное перераспределение итогов работы между всеми акционерами, а также прочими заинтересованными лицами. Кроме того, корпоративное управление содержит комплекс мер и норм, помогающих акционерному собранию осуществлять контроль за руководством компании и оказывать влияние на рабочий процесс с целью увеличения прибыли и активов компании.

1.2 Российский опыт корпоративного управления

«Модель корпоративного управления – это организационная модель, посредством которой акционерным обществам необходимо представлять и исполнять защиту интересов его участников»[6].

Среди наиболее значимых характеристик, при помощи, которых можно выделить конкретную модель корпоративного управления, это:

– состав основных участников;

– перечень их прав и обязанностей;

– способы взаимного сотрудничества;

– ход образования и возможности совета директоров и правления;

– часть в уставном капитале у отдельных физических и юридических лиц;

– обязательства по сообщению информации о работы компании.

Далее следует более подробно остановиться на роли государства в развитии отечественной модели корпоративного управления.

Ряд исследователей замечают излишнюю роль страны, обращая внимание на присутствие у существенный процент акционного пакета большого количества крупных компаний, что они передают им в доверительное управление. По их мнению, отрицательный результат присутствует и в том, что только открытое размещение акционного пакета, преследующее целью привлечение инвестирования, может являться катализатором к повышению эффективности корпоративного управления»[7].

Присутствуют, также и прочие особенности согласно, которым государственное урегулирование предоставляет возможность уделить пристальное внимание защите прав стейкхолдеров и общественных обязательств.

Этот процесс может быть осуществим с помощью внедрения инновационных технологий в процесс корпоративного управления. Высшее качество корпоративного управления позволяет компании привлечь дополнительные источники инвестирования в том числе и заграничные.

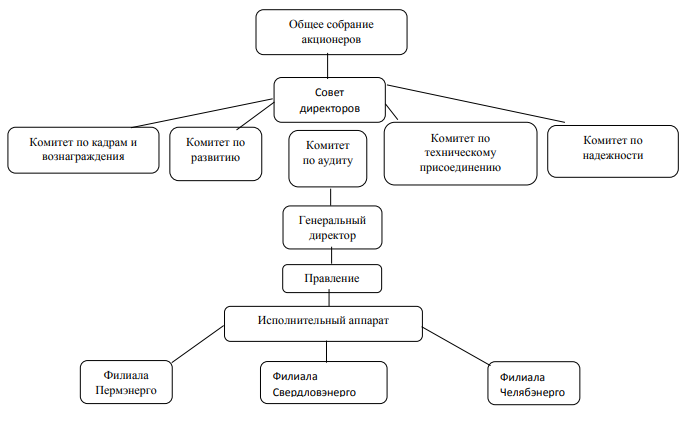

Российскую модель корпоративного управления можно охарактеризовать треугольником корпоративного управления: в структуре ее главных участников: управленческий состав, акционерный совет, совет директоров (рисунок 1).

В согласовании с законодательством России акционеры владеют следующими возможностями на общем собрании: выбор совета директоров, согласие при распределении прибыли в чистом виде, дивидендов, выбор ревизионных комиссий, согласование кандидатур аудиторов.

Следующие действия требуют обязательного согласия акционеров: реорганизации, внесение изменений к Уставу, установление размеров вознаграждений членов совета директоров.

Требования к раскрытиям информации в программе корпоративного управления считаются еще менее жесткими, чем в иных рассмотренных моделях.

Акционерам предоставляют следующие виды информации: годовые доклады, отчеты ревизионной комиссии, либо аудиторов, информация о претендентах в совет директоров и ревизионные комиссии, план правок к Уставу.

В согласовании с законодательством, в компании обязательно функционируют единые собрания акционеров, единоличные исполнительные органы и ревизионная комиссия, также предусмотрено формирование коллегиальных исполнительных органов. В этих случаях на лица, осуществляющие функцию единоличного исполнительного органа, переходят функции председательства коллегиальным исполнительным органом.

Рисунок 1 – Модель корпоративного управления в России[8]

В компаниях, где число акционеров-собственников 50 и более в обязательном порядке формируют совет директоров. В структуру совета директоров компаний в России могут быть интегрированы как члены коллегиальных исполнительных органов, так и независимые директора.

В компаниях с количеством акционеров меньше 50 Уставом учтено то, что функцию совета директоров исполняет общее собрание акционеров. Развивающаяся в России модель корпоративного управления обладает общими чертами с рассмотренными в мировой практике моделями, а также имеет и личные черты.

Отечественная модель проходила дорогу от модели, которая нацелена на развитие, как в англо-американской модели, до модели с концентрированной структурой в собственности.

Помимо того, в российской модели почти все исследователи выделяют и черты клановости, схожие с азиатскими моделями корпоративного управления (в частности, с южнокорейской моделью).

Существенную роль в корпоративном управлении в России играет правительство. Оно позволяет создать нормативно-правовую базу работы компаний, помимо того, считается обладателем акционного пакета, не взирая на все приватизационные процессы.

Возможно выделить недостаточную развитость российского фондового рынка, невысокую степень его ликвидности. Для России, считается отличительной, непрозрачность в системе корпоративного управления и бизнеса, что не классифицируется привлекательным для крупных инвесторов[9].

Несмотря на ту обстановку, что за прошедшие годы было создано достаточно много условий для усовершенствования систем корпоративного управления в России, особенно в компаниях при участии государства, в некоторых компаниях по сей день отсутствует ясность при разделении зон ответственности между различными элементами управления акционерного общества, точных регламентаций их работы.

Из числа основных минусов можно выделить переплетение в личных высоко функциональных направлениях в совете директоров и правлений, отсутствие регулярно работающих контрольных органов владельцев (акционеры). Собрание акционеров достаточно часто носит формальную тенденцию.

В основной массе случаев решение советов директоров блокируют собранием акционеров (большинство вопросов нет возможности решить без согласия 3-х четвертей обладателей акций). На основании информации приведенной выше, можно сделать заключение о том, что в настоящее время в мировой практике отсутствует единая модель корпоративного управления.

В современных условиях в России на сегодня функционирует смешанная модель корпоративного управления, которая требует существенных доработок, касающихся правового урегулирования и внутренних процессов управления в компании.

1.3 Методы оценки корпоративного управления в компании

В современное время оценку корпоративного управления осуществляют изготавливают посредством рейтинговой системы. Рейтинг представляет из себя оценку состояния корпоративного управления по следующим составляющим[10]:

– корпоративное управление в стране в общем (базовая рамка, т. е. оценка правовых основ регулировки корпоративных взаимоотношений, состояние действующей системы урегулирования, имеющейся информационной и рыночной инфраструктуры);

– состояние корпоративного управления в точной компании.

В современное время в России более актуальным считают рейтингование. «Государственный рейтинг корпоративного управления «РИД – Специалист РА» отображает мнение консорциума российского рейтингового агентства «Эксперт РА» (консорциум «РИД – Специалист РА») об уровне становления корпоративного управления в компаниях. Этот прогноз осуществляется с 2003 г. и рассматривает систему корпоративного управления более чем в 150 российских компаниях»[11].

Для оценки корпоративного управления применяют следующие группы показателей:

– права акционеров (анализируются права, которыми владеют акционеры общества, вероятные опасности нарушения прав акционеров, инициативы общества по охране прав акционеров);

– деятельность органов управления и контроля (исследуется состав и работа совета директоров и исполнительных органов, функционирование системы контроля за финансово-хозяйственной работой общества, взаимодействие между органами управления);

– раскрытие информации (анализируется уровень раскрытия финансовых и нефинансовых видов информации, оценивается единая практика раскрытия информации, доступность информации для всех акционеров и прочих заинтересованных лиц);

– деятельность акционерного общества в интересах других заинтересованных сторон и корпоративная общественная ответственность (анализируют корпоративная социальную ответственность и учитывают интересы других заинтересованных сторон). «Практику корпоративного управления в компании оценивают согласно принятой консорциумом «РИД – Специалист РА» методикой.

Эта методика построена на базе «сравнения образовавшейся в компании практики корпоративного управления с требованиями действующего законодательства, советами Кодекса корпоративного управления, прочими принятыми стандартами в международной и российской практике корпоративного управления». НРКУ считается индикатором уровня рисков корпоративного управления в компании.

Чем выше значение рейтинга, тем ниже опасности корпоративного управления в оцениваемой компании[12].

Государственный рейтинг корпоративного управления присваивается по шкале от «НРКУ 1» (низшая оценка) до «НРКУ 10» (высшая оценка), когда характеристики качества управления компанией выше среднего уровня для подходящего класса, тогда к ее рейтинговому классу прибавляется символ «+». Шкалу этого рейтинга можно изобразить в табличной форме (табл. 1).

Существовали и прочие методики рейтингования качества корпоративного управления (например, рейтинг института корпоративного права и управления (CORE-рейтинг), что в наше время не используют. В России действующий рейтинг для компаний в России – это Государственный рейтинг корпоративного управления.

Таблица 1 – Шкала Национального рейтинга корпоративного управления [13]

|

Наименование |

Значение рейтинга |

Краткое обоснование |

|

Передовая практика корпоративного управления |

НРКУ 10 НРКУ 9+ НРКУ 9 НРКУ 8+ |

Компания имеет незначительные риски корпоративного управления, соблюдает требования российского законодательства в области корпоративного управления и в полной мере следует рекомендациям российского Кодекса корпоративного управления, а также значительному числу дополнительных положений международной практики корпоративного управления |

|

Развитая практика корпоративного управления |

НРКУ 8 НРКУ 7+ НРКУ 7 НРКУ 6+ НРКУ 6 |

Компания имеет низкие риски корпоративного управления, соблюдает требования российского законодательства в области корпоративного управления, следует большей части рекомендаций российского Кодекса корпоративного управления и отдельным рекомендациям международной практики корпоративного управления |

|

Средняя практика корпоративного управления |

НРКУ 5+ НРКУ 5 НРКУ 4+ НРКУ 4 |

Компания имеет умеренные риски корпоративного управления, соблюдает требования российского законодательства в области корпоративного управления, однако инициативы по внедрению базовых рекомендаций российского Кодекса корпоративного управления носят незначительный характер |

|

Низкая практика корпоративного управления |

НРКУ 3+ НРКУ 3 НРКУ 2+ НРКУ 2 НРКУ 1+ НРКУ 1 |

Компания имеет высокие риски корпоративного управления, допускает несоблюдение отдельных норм российского законодательства в области корпоративного управления, текущая практика корпоративного управления компании не соответствует большинству рекомендаций российского Кодекса корпоративного управления |

Критерии оценки Национального рейтинга корпоративного управления представлены в табл. 2.

Таблица 2 – Критерии оценки Национального рейтинга корпоративного управления [14]

|

Компоненты |

Основные критерии |

|

1. Права акционеров |

Права собственности; право на участие в управлении; право на получение дивидендов; риски нарушения прав; дополнительные обязательства по защите прав |

|

2. Деятельность органов управления и контроля |

Совет директоров; исполнительные органы; контроль за финансово-хозяйственной деятельностью; взаимодействие между органами управления |

|

3. Раскрытие информации |

Уровень раскрытия нефинансовой информации; уровень раскрытия финансовой информации; общая дисциплина раскрытия информации; равнодоступность информации |

|

4. Корпоративная социальная ответственность и устойчивое развитие |

Наличие документа, закрепляющего КСО; наличие этического кодекса; КСО в отношении сотрудников; КСО в отношении населения; КСО в отношении природы; КСО в отношении конкурентов; подготовка социальной отчетности |

«На базе предоставленной информации общее собрание акционеров и совет директоров характеризуют направления улучшения системы КУ. Рейтинг применяют как «индикатор качества корпоративного управления для проведения сравнительного анализа с практикой корпоративного управления в иных компаниях»

2 АНАЛИЗ ЭФФЕКТИВНОСТИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В ПАО «МРСК УРАЛА» Г. ЕКАТЕРИНБУРГ

2.1 Характеристика объекта исследования

ПАО «МРСК Урала» – российская электросетевая компания. «В рамках реформирования российской энергетической системы 28 февраля 2005 года решением единственного учредителя (Распоряжение ПАО РАО «ЕЭС России» от 24 февраля 2005 года) было создано открытое акционерное общество «Межрегиональная распределительная сетевая компания Урала и Волги» и зарегистрировано в городе Екатеринбурге. 14 августа 2007 года компания переименована в ПАО «МРСК Урала»[15].

Процесс реформирования электросетевого комплекса региона был завершен в апреле 2008 года, и с 01 мая 2008 года ПАО «МРСК Урала» функционирует как единая операционная компания. Обеспечение надежного электроснабжения, своевременного и доступного технологического присоединения для потребителей в Свердловской, Челябинской областях и Пермском крае с учетом приоритетов энергоэффективности, экологической безопасности, промышленной безопасности и охраны труда персонала. По состоянию на 01.01.2018 г. суммарная протяженность воздушных линий электропередачи по трассе составляет 121 310 км. Общая протяженность кабельных линий электропередачи составляет 6 641 км. Количество ПС составляет 1 047 шт. (установленная мощность – 21 784 МВА). Суммарное количество трансформаторных подстанций 6-20/0,4 кВ составляет 31 438 шт.

Стратегической задачей компании является консолидация сетевых комплексов муниципальных образований с сетями ПАО «МРСК Урала» для создания единого электросетевого пространства на территории присутствия компании мощностью 9 075 МВА. Стратегические цели:

Обеспечение системной надежности и безопасности для поддержания устойчивого функционирования распределительного электросетевого комплекса региона, безопасной эксплуатации основного и вспомогательного оборудования и сооружений, превращение угроз для жизни населения.

Повышение качества предоставляемых услуг по передаче электрической энергии, расширение и модернизация активов Компании в результате инновационного масштабного технологического обновления, обеспечение экологической безопасности, что должно способствовать росту стоимости Компании, при одновременном создании инфраструктурной основы для экономического развития региона.

Рост стоимости Компании, подразумевающий неуклонное увеличение доходов, рост прибыльности, повышение эффективности деятельности Компании, что должно обеспечить удовлетворение интересов акционеров, сделать Компанию и предпринимаемые ею проекты инвестиционно- привлекательными, а также позволить оценить эффективность использования ресурсов и качество работы менеджмента.

ПАО «МРСК Урала» оказывает следующие виды услуг:

Передача и распределение электрической энергии.

Присоединение к электрическим сетям.

Проведение испытаний и измерений энергоустановок, а также контроль за их безопасным использованием.

Сбор, передача и обработка технологической информации, включая данные измерений и учета.

Оперативно-техническое управление и соблюдение режимов энергосбережения и энергопотребления.

Проведение технического обслуживания, диагностики, ремонта электрических сетей, средств измерений и учета, оборудования релейной защиты и противоаварийной автоматики и иных средств электросетевого учета.

Развитие электрических сетей и иных объектов электросетевого хозяйства, включая проектирование, инженерные изыскания, строительство и реконструкцию, техническое перевооружение, монтаж и наладку.

По своей отраслевой принадлежности компанию ПАО «МРСК Урала» электрические сети относится к энергетике и электрификации. Основными видами деятельности для ПАО «МРСК Урала» являются производство, передача, распределение и сбыт тепловой и электрической энергии. Когда такие услуги потребляются внутри ПАО «МРСК Урала» они не являются реализацией, а отражаются в бухучёте как услуги, выполненные хозяйственным способом».

Западные электрические сети являются обособленным подразделением ПАО «МРСК Урала». Его роль состоит в том, чтобы распределить электрическую энергию на следующие электростанции: Красноуфимскую, Артинскую, Первоуральскую, Свердловскую, Сысертскую, Южную, Дегтярскую, Михайловскую и Шалинскую. По состоянию на 31 декабря 2018 г. среднесписочная численность сотрудников ПАО «МРСК УРАЛА» составила 12000 человек. Показатели оценки обеспеченности компании трудовыми ресурсами за последние 3 года представлены в таблице 3. Таблица 3 – Оценка обеспеченности компании трудовыми ресурсами, кадровый состав и их структура

|

Категория персонала |

2016 г. |

2017 г. |

2018 г. |

Отклонен ие от 2017 г. по численности, (чел.) |

Темп прироста, (%) |

|||

|

Численность, (чел). |

Уд. Вес, (%) |

Численность, (чел). |

Уд. Вес, (%) |

Численно сть, чел. |

Уд. вес, (%) |

|||

|

1. Отдел производства |

6640 |

55,56 |

6640 |

55,56 |

6689 |

55,74% |

+49 |

0,18 |

|

2. Служащие |

4609 |

38,57 |

4609 |

38,57 |

4610 |

38,42 |

+1 |

- 0,15 |

|

3. Руководители |

701 |

5,87 |

701 |

5,87 |

701 |

5,84 |

0 |

0,27 |

|

4. Всего персонала, чел. |

11950 |

100 |

11950 |

100 |

12000 |

100 |

+50 |

0,3 |

Организационная структура ПАО «МРСК Урала» представлена на рисунке 2.

Рисунок 2 – Организационная структура ПАО «МРСК Урала»

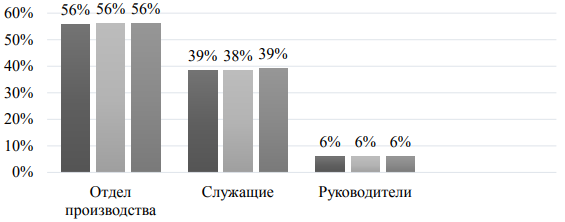

Результаты анализа количественного состава персонала ПАО «МРСК Урала» представим в виде диаграммы (рисунок 3).

Рисунок 3 – Результаты анализа количественного состава персонала ПАО «МРСК УРАЛА» (%)

На основании данных, представленных в таблице 3, а также на рисунке 3 относительно укомплектованности штата в ПАО «МРСК УРАЛА», можно сделать вывод о том, что численность персонала за 2017 год по сравнению с 2016 годом не изменилась, за 2018 год по сравнению с 2017 годом увеличилась на 50 человек.

Самое большое количественное увеличение произошло в отделе производства. Соответственно, можно сделать вывод о том, что текучесть персонала в ПАО «МРСК УРАЛА», практически отсутствует, по всем категориям персонала, кроме категории руководителей наблюдается количественный прирост.

Квалификация каждого сотрудника, работающего в компании на сто процентов соответствует занимаемой должности. Об этом свидетельствует анализ качественного состава работников. Для этого проведения данного анализа была составлена таблица по уровню образования персонала (таблица 4).

Таблица 4 – Структура персонала В ПАО «МРСК УРАЛА» по уровню образования за 2018 г. 4

|

Категория |

Всего |

Образование |

|||||

|

персонала |

работников |

||||||

|

Высшее |

Среднее |

Начал проф. |

Основное |

||||

|

проф. |

общее |

||||||

|

1. |

Отдел |

6689 |

5157 |

532 |

1000 |

6689 |

|

|

производства |

|||||||

|

2. |

Служащие |

4610 |

4000 |

600 |

10 |

4610 |

|

|

3. |

Руководители |

701 |

701 |

- |

- |

701 |

|

|

4. |

Все категории |

12000 |

9858 |

1132 |

1010 |

12000 |

|

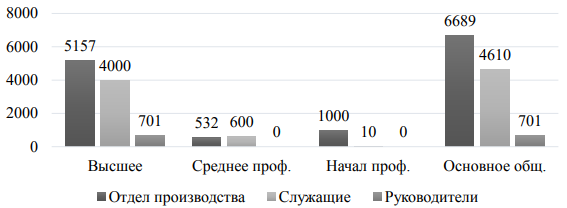

Результаты анализа качественного состава персонала В ПАО «МРСК УРАЛА» представим в виде диаграммы (рисунок 4).

Рисунок 4 – Результаты анализа качественного состава персонала В ПАО «МРСК УРАЛА», в чел.

Рисунок 4 – Результаты анализа качественного состава персонала В ПАО «МРСК УРАЛА», в чел.

Проанализировав персонал по уровню образования, можно сделать вывод о том, что наибольшее число сотрудников в ПАО «МРСК УРАЛА» имеют высшее образование — 9858 работников;

Среднее профессиональное образование занимает второе место – 1132 сотрудников;

Начальное профессиональное образование в данный момент получают 1010 сотрудников; Основное общее образование имеют абсолютно все сотрудники. Уровень спроса на услуги по технологическому присоединению компании в 2018 г. сохранился на уровне 2016 года. Общее количество заявок на технологическое присоединение, поступивших в компанию, составило 35 003 шт., заключено 27 958 шт. договоров, подключено 29 032 потребителей (таблица 5).

Таблица 5 – Результаты производственной деятельности за 2018 г.6

|

Подразделения |

Отпуск в сеть, млн. кВт*ч |

Отпуск из сети потребителям и смежным ТСО*, млн. кВт*ч |

Потери электрической энергии |

|

|

млн. кВт*ч |

% |

|||

|

Пермэнерго |

17 958 |

16 071 |

1 887 |

10,51 |

|

Свердловэнерго |

30 006 |

28 249 |

1 757 |

5,86 |

|

Челябэнерго |

19 343 |

17 839 |

1 504 |

7,78 |

|

МРСК Урала |

67 307 |

62 159 |

5 148 |

7,65 |

Финансово-экономические результаты компании за последние годы представлены в таблице 6.

Таблица 6 – Финансово-экономические результаты «МРСК Урал»

|

Млн руб. |

2018 г. |

2017 г. |

|

Выручка от реализации |

71 090 |

65 452 |

|

Себестоимость |

-63 243 |

-59 338 |

|

Чистая прибыль (убыток) |

4 570 |

3 306 |

В течение отчетного периода в обращении находились биржевые облигации серии БО-02 на общую сумму 1 600 млн руб. и серии БО-05 на общую сумму 5 000 млн руб.

В 2018 г. ПАО «МРСК Урала» полностью исполнило свои обязательства по размещенным облигациям.

По состоянию на 01.01.2018 ПАО «МРСК Урала» был присвоен корпоративный рейтинг (CFR) и рейтинг вероятности дефолта (PDR) на уровне Ba2 (Прогноз «Стабильный») международным рейтинговым агентством «Moody's Investors Service». 7 декабря 2017 г. рейтинговое агентство «Moody's Investors Service» повысило корпоративный рейтинг и рейтинг вероятности дефолта ПАО «МРСК Урала» до Ва1 с Ва2 и до Ва1-PD с Ва2-PD (Прогноз «Стабильный»).

Цена обыкновенной акции ПАО «МРСК Урала» в течение 2018 г. выросла на 28,13% с 0,1635 руб. (средневзвешенная цена на последний день торгов 2017 г.) до 0,2095 руб. (средневзвешенная цена на последний день торгов 2018 г.). Рыночная капитализация ПАО «МРСК Урала» на последний день торгов в 2018 г. (29.12.2018 г.) составила 18,3 млрд руб.

Свою основную деятельность компания осуществляет в Пермском крае, Свердловской и Челябинской областях в условиях естественной монополии, регулируемой государством в части установления тарифов на услуги по передаче электроэнергии и технологическому присоединению потребителей.

В регионах обслуживания компании услугу по передаче электроэнергии также оказывают иные территориальные сетевые организации. Преимущественно в их зоне ответственности находятся распределительные сети среднего и низкого уровня напряжения.

Доля рынка филиала «Пермэнерго» по НВВ за 2018 год увеличилась на 1,1% и составляет 87,3%.

По итогам 2018 года статуса ТСО лишены 13 организаций с суммарной НВВ объемом 151 млн руб. По итогам 2018 года произошло снижение доли рынка филиала «Челябэнерго» по НВВ (2%) в связи прекращением действия схемы «последней мили» на территории Челябинской области с 01.07.2017 года и переходом потребителей (ПАО «Магнитогорский металлургический комбинат», ПАО «РЖД», ООО «КЕММА», ПАО «Челябинский металлургический комбинат») на прямые расчеты с ПАО «ФСК ЕЭС».

Выручка от реализации продукции (услуг) по итогам 2018 года составила 71 090 млн рублей, что на 5 638 млн рублей (8,6%) выше, чем в 2016 году, в т.ч. выручка от услуг по передаче электроэнергии – 69 873 млн рублей, что на 6 170 млн рублей выше уровня 2017 года.

Увеличение выручки обусловлено ростом среднего тарифа в 2018 году, снижением стоимости нагрузочных потерь (ввиду исключения их из расчетов с потребителями за услугу по передаче электроэнергии с 01.08.2018) и изменением структуры по группам потребителей (уровням напряжения). Себестоимость с учетом управленческих расходов составила 64 372 млн рублей, что на 3 984 млн рублей (6,6%) выше уровня 2017 года.

Данный рост обусловлен в основном увеличением неподконтрольных расходов, а именно расходов на компенсацию потерь, в связи с увеличением средневзвешенной нерегулируемой цены покупки электроэнергии и снижением стоимости нагрузочных потерь, а также увеличением расходов на услуги ПАО «ФСК ЕЭС», ростом тарифа на услуги распределительных компаний. Прибыль до налогообложения составила 5 713 млн рублей, что на 904 млн рублей выше, чем в 2017 году.

По итогам 2018 года чистая прибыль Общества составила 4 570 млн рублей (на 1 264 млн рублей выше уровня 2016 года). Увеличение чистой прибыли связано с ростом выручки от услуг по передачи электроэнергии и получением доходов в виде санкций за нарушение договорных обязательств

Показатель EBITDA должен быть рассчитан следующим образом: Прибыль до налогообложения - проценты к уплате + Амортизация = стр.2300 ф.2 - стр. 2330 ф.2 + стр.6514 ф.2.1+ стр.6554 ф.2.1+ стр.6564 ф.2.1.

Таким образом, на начало и на конец года финансовое положение анализируемой организации можно расценивать как устойчивое. ПАО «МРСК Урала» представляет собой грамотно организованное и управляемое компанию. Он имеет ряд конкурентных преимуществ, позволяющих ему успешно работать в рыночных условиях. Он интересен акционерам как рентабельное компанию.

Вместе с тем, он нуждается в определенной реструктуризации (вспомогательное производство), оптимизации технологических процессов, в том числе для минимизации внутренних затрат, снижения себестоимости, а также в повышении эффективности управления через четкое выстраивание финансовых, логистических и информационных потоков.

На сегодняшний день компания имеет устойчивое финансовое положение и не достаточную платежеспособность. С ростом объемов выпуска продукции, контроля над затратами, введением системы бюджетирования финансовые показатели будут улучшаться. Компанию может финансировать свою инвестиционную деятельность за счет реинвестированной прибыли и части заемных средств, которые могут быть привлечены в виде банковского кредита

2.2 Процесс корпоративного управления в компании

Совершенствуя практику корпоративного управления, рассматриваемое Общество пристально смотрит за тенденциями в сфере развития российского корпоративного управления. Рассматриваемое Общество выделяет значимость принятого в 2014 г. и рекомендованного к использованию Банком России Кодекса корпоративного управления.

Основы и советы, заложенные в Кодексе, формируют наилучшие ориентиры в работе и представляют из себя главный ориентир в развитии системы корпоративного управления Общества. Требования регуляторов, также остаются в зоне пристального внимания рассматриваемого Общества и находят свое отражение в практике корпоративного управления.

Практика корпоративного управления ПАО «МРСК Урала» относительно защиты прав акционеров характеризуется рядом положительных направлений:

– к аудиту экономической отчетности по международному стандарту экономической отчетности (МСФО) и нормам бухгалтерского учета России (РСБУ) привлечена избранная на конкурсной базе аудиторская фирма, входящая в число ведущих лидеров на рынке аудиторских и консультационных услуг в России, с успехом работающая с 1992 г. – ООО «РСМ РУСЬ»;

– длительная благоприятная дивидендная политика компании;

– информация для годового собрания акционеров находится на интернет-сайте компании;

– компания проводит конкурсный отбор поставщиков продуктов и услуг согласно с утвержденным образцом закупок.

Практика корпоративного управления ПАО «МРСК Урала» с позиции органов управления и контроля характеризуется следующими благоприятными направлениями:

– в состав Совета директоров избираются суверенные директора;

– заседания Совета директоров ведутся постоянно, в достаточной численности и согласно с заблаговременно утвержденным проектом работы;

– в компании присутствует формализованная программа ознакомительных событий для новых избранных членов в Совете директоров;

– порядок подготовки к проведению заседания Совета директоров обеспечивает членам Совета директоров возможность соответствующим образом приготовиться к нему;

– в масштабах Совета директоров сформированы 5 комитетов (комитет по аудиту, комитет по кадрам и вознаграждениям, комитет по стратегии и развитию, комитет по надежности, комитет по технологическому присоединению), работа которых регулируется подходящими Положениями;

– в компании сформировано структурное подразделение, выполняющее функции внутреннего аудита – Департамент внутреннего аудита – функционально подчиняющийся Совету директоров;

– в компании сформировано структурное подразделение, которое несет ответственность за исполнение основных функций по управлению рисками.

Практика раскрытия экономической и нефинансовой информации характеризуется следующими благоприятными направлениями:

– часто дополняется и обновляется интернет-сайт ПАО «МРСК Урала», на котором располагается большой объем своевременной информации о компании и итогах ее деятельности;

– компании открывает тщательный анализ информации о структуре акционерного капитала;

– компании открывает информацию о членах Совета директоров и членах Правления ПАО «МРСК Урала»;

– компании открывает все ведущие формы финансовой отчетности, приготовленной совместно с МСФО и РСБУ.

Работа ПАО «МРСК Урала» в области корпоративной общественной ответственности и устойчивого развития характеризуется следующими положительными аспектами:

– в компании утверждены внутренние документы, регулирующие вопросы корпоративной общественной ответственности;

– в ПАО «МРСК Урала» принят Кодекс корпоративной Этики, закрепляющий цель, значения, основы внутрикорпоративного поведения, основы отношений с заинтересованными лицами, сбережение ресурсов и активов компании;

– компания формирует корпоративные общественные проекты для персонала «МРСК Урала» и членов их семей, благотворительные мероприятия;

– работа компании сертифицирована соответственно стандартам ISO 9001, 14001, 50001 и OHSAS 18001.

«ПАО «МРСК Урала» – это субъект натуральных монополий, согласно реестру субъектов природной монополии: 24/07/2008 № 275-э, 46 регистрационный № 66.1.3. Раздел сектора энергетики на Урале составляет меньше 1%. При этой обстановке на процесс личной генерации начинают подключаться самые крупные компании».

Процесс перехода на данный тип энергосбережения на Южном Урале демонстрирует внушительные показатели – каждый год происходит увеличение числа заказов почти в два раза.

В рассматриваемой компании процесс управления рисками осуществляют примерно 1 раз в квартал. Основная цель в процессе управления рисками состоит в реализации поставленных задач и снижении вероятностей различных видов убытка, повышении устойчивости деятельности и балансе интересов всех участников Общества.

«Для предупреждения возможных рисков ПАО «МРСК Урала» осуществляют прогнозы социально-экономической и нормативно-правовой сред, прогнозируют внешние экономические аспекты и прорабатывают вероятную схему развития, реализуют процесс стратегического планирования контроля работы. Решения в ходе управления рисками, принимающиеся менеджментом ПАО «МРСК Урала», отвечают действующему законодательству в России, обеспечивают соответствие позитивных результатов и связанных с ними трат»

Из ведущих методов по управлению рисками в компании выделяют следующие: страхование: производственные объекты, имущество, транспортные средства, гражданская ответственность, медицинские услуги и пр.; процесс диверсификации на рынках сбыта для эффективного распределения потребительского спроса; устранение сотрудничества с не проверенными контрагентами; процесс диверсификации закупа материалов, сырья, оборудования для снижения зависимости Общества от конкретного контрагента; отказ от мероприятий с повышенным уровнем риска.

Повышение производительности и регулярное улучшение системы рискового управления – это одно из ведущих направлений работы рассматриваемого Общества, однако оно на сегодня нуждается в доработке, т.к. прогноз рисков производится не на регулярной основе, кроме того не выделен круг ответственных лиц в рассматриваемом процессе.

«Негативное влияние на итоги работы ПАО «МРСК Урала» могут оказать как макроэкономические моменты, так и смена политического, экономического и общественного положения в России. Возможности снижения спроса и цены на основные экспортируемые России сырьевые виды (нефть, газ, металл) в следствии кризисных явлений, возможности снижения спроса на продукт на внутренних рыночных секторах, снижение темпа производства обуславливают образование данных стратегических рисков для рассматриваемого Общества, как существенные отличия фактических нужных отпусков и пользование электричества от планируемого ценности, также снижение размера технологического соединения к сети. Для минимизации этих видов рисков воплотят в жизнь прогноз электропотребления, составление мониторинга при учет образовавшейся динамики электропотреблений, нужных отпусков и заказов для технологического присоединения. Для совершенствования взаимодействий с покупателем ПАО «МРСК Урала» проводит план мероприятий по информированию в сфере технологического сопровождения для потребителей, организованы обслуживающие Центры, информацию в секторе организации технологических присоединений публикуют на официальном сайте компании»

Специфические климатические условия в Уральском регионе, также могут оказать отрицательное влияние на работу рассматриваемого Общества. Возникновение непредвиденных ситуаций, которые связаны с резкими перепадами температуры, природными кризисами способны привести к сбоям электроснабжении, нанести материальные потери ПАО «МРСК Урала».

Для снижения данных видов риска компания проводит: страхование имущества; формируется аварийный запас материально-технических средств; проводится подготовка аварийно-восстановительных работ. работе данного Общества, также присутствует риск, связанный с разногласием электросетевых и энергосбытовых компаний в объеме потребления электричества, увеличению дебиторского долга и сниженными возможностями потребителя.

Для снижения данного вида риска Обществом проводятся мероприятия по устранению проблемных ситуаций с потребителями, снижению дебиторского долга за услуги по поставке электричества, изучается судебная практика и формируется положительная динамика.

Среди первостепенных направлений по минимизации риска определяют передачу в региональные органы управления обоснованного материала, которые обоснуют потребность в увлечении текущих затрат не ниже среднего индекса в подъеме сетевых тарифов, взаимодействии с региональными регуляторами по выяснению направлений о потребности повышенных темпов производства ПАО «МРСК Урала», как ведущей компании в своей отрасли в регионе. Ведущие виды деятельности ПАО «МРСК Урала» - это подача электричества, техническое присоединение к электрической сети.

Данные виды деятельности регулирует государство напрямую воздействует на экономические итоги деятельности ПАО «МРСК Урала», что влечет появление рисков, которые связаны с тарифным урегулированием. Ограничение подъема тарифа для итогового потребителя от государства, неоднозначная трактовка нормативно-правовых и методических документов по тарифообразованию и прочие причины имеют риск при установлении тарифа, который находится ниже экономически обоснованного уровня. Некачественный процесс планирования в системе передачи электрической энергии может существенно уменьшить объем выгоды, появлению дополнительных трат.

ПАО «МРСК Урала» осуществляет интенсивную работу по финансовым затратам, интегрированным в тарифы, 49 производит контроль над личными тратами и исполнение тарифно-балансовым решениям. Компания проводит подготовку и предоставляет обоснование материалов в регулирующие региональные органы, прорабатывает и согласовывает долговременные мероприятия по развитию.

Процесс антимонопольного регулирования деятельности обладает опасностями несоблюдения антимонопольного законодательства, которые вызваны нарушением срока исполнения технологического присоединения, сроков обращения компании в регулирующие органы для определения объема оплаты за технологическое соединение с электрической сетью.

Для снижения данных рисков в ПАО «МРСК Урала» функционирует программный продукт, который позволяет контролировать сроки исполнения заказов на технологическое соединение, работают нормативные акты, характеризующие процессы, которые исполняются в процессе организации технологического присоединения. процессе применения способа доходности инвестированных ресурсов ходе тарифообразования могут возникнуть опасности, связанные с недостатками в практическом осуществлении процесса урегулирования, обусловленные отсутствием общей нормативно-правовой базы.

Для снижения данных видов рисков рассматриваемым Обществом проводится работа по образованию предложений о внесении корректив и дополнения в нормативные документы, проводят обоснование необходимости этих конфигураций. Производится взаимодействие с регулирующими органами в процессе расчетов тарифов, а также их коррективах. «ПАО «МРСК Урала», как и все сетевые компании, покупает электрическую энергию для компенсации утрат, что образуются в сети, по независимой рыночной стоимости, зависящей от потрясения на оптовом рынке электрической энергии.

Выявление вероятной прибыли по предложениям передачи электричества рассматриваемого Общества исполняют районным регулятором без учетов стоимости утрат по нерегулируемым стоимостям, что вызывает присутствие добавочных затрат у ПАО «МРСК Урала». Минимизацию этого вида риска исполняют с помощью взаимодействий с региональным регулятором для учета этих затрат в сетевой компании в будущих периодах урегулирования».

В процессе проведения рассматриваемым Обществом закупа требуемого оборудования и прочего инвентаря от иностранных производителей риски к изменению курса заграничной валюты (повышение) могут привести к повышению стоимостных показателей закупки и, соответственно, повышению затрат рассматриваемого Общества. Снижения данных видов рисков в Обществе добиваются при помощи повышения объемов применения оборудования и материалов российского производителя.

При повышении темпа инфляции ведущие меры рассматриваемое Общество направляет снижение дебиторского долга и трат, на повышение оборота применяемых финансовых средств. Присутствие на рынке проверенных поставщиков, особенности закупаемой продукции и сжатый период исполнения работ может привести к реализации риска, который связан с исполнением обязанностей поставщиком (работ, услуги), и, как итог, произойдет увеличение дебиторского долга.

Среди ведущих мер по снижению этого вида риска можно выделить: составление реестра поставщиков; постоянный контроль срока и цены в закупочных процедурах.

Риски невыполнения обязательств по вводу в применение инвестиционного объекта – это доля экономического риска, который может быть вызван ошибками в процессе планирования инвестиционных проектом, затягиванием срока при согласовании и утверждении плана в разных органах, длительным оформлением документации, отказом потребителя от технологического присоединения.

Производственная деятельность рассматриваемого Общества имеет связь с рисками технологической эксплуатации, которые могут выражаться: в нарушении обычного режима работы оборудования сети; возникновению перебоев в работе электроснабжения, повышенных перегрузках; повышенном износе оборудования; влиянию природных катаклизмов, посторонних лиц и компаний; некачественной работе персонала; несоблюдении режима диспетчеризации. рассматриваемом обществе проводят следующие меры по минимизации этих видов риска: проработка и исполнение целевой программы повышения надежности электроснабжении; прогноз и диагностика силового электротехнического инструментария; аттестация и повышение квалификации персонала на постоянной основе; использование инновационных технологических программ (это пока в разработке).

Отдельно среди операционных рисков, также выделяют риски, связанные с управлением кадрами: невысокая квалификация кадров; низкий уровень подготовки выпускников из учебных заведений среднего профессионального и высшего образования; расхождений квалификационного уровня персонала и инновационных технологий, необходимых для качественной работы.

Основные меры по минимизации этих рисков направлены на: прогноз трудового рынка по профильному образованию на предмет определения привлекательности компаний как нанимателей; взаимодействие с Университетами, которое связано с подготовкой учащихся по профилю; проводится постоянная аттестация и повышение квалификации кадров; реализуется и постоянно дополняется корпоративная система мотивации персонала.

Риски, которые связанны с закупочной практикой и логистикой, могут быть вызваны ошибочным планированием потребностей, спецификой закупаемых видов продукции, краткими сроками поставки продуктов и выполнения работ, некачественным оформлением закупочных документов и проведением экспертиз предложения участников закупочной процедуры. В рассматриваемом Обществе исполняется контроль над формированием годовых групповых программ закупки.

Создана ревизия своевременности и обоснованности закупа. «Операционные опасности, связанны с информационной технологией, что применяют в рассматриваемом Обществе, могут возникать из-за сбоев в работе серверных и сетевых видов оборудования, информационной системы, каналов передачи информации.

На минимизацию этих рисков обращают воздействия по реализации планово-предупредительного ремонта, формированию резервных каналов, усовершенствованию вычислительных мощностей, сетевого и инженерного технологического оборудования. Юридические опасности свойственны для ПАО «МРСК Урала», как и для прочих субъектов предпринимательства, которые исполняют работу в России. Правовой риск обусловлен спецификой настоящего законодательства, его изменениями, неоднозначностью трактовок нормативных правовых актов, принятием противоречивых судебных решений по этому направлению».

2.3 Анализ эффективности корпоративного управления в компании

Далее проведем оценку национального рейтинга корпоративного управления по 10-бальной шкале, значение и критерии, которой были расписаны в первой главе выпускной квалификационной работы (таблица 7). Оценка была проведена автором настоящей работы совместно с комитетом по аудиту в процессе прохождения преддипломной практики.

Таблица 7 – Шкала Национального рейтинга корпоративного управления ПАО «МРСК Урала»

|

Значение по |

||||||

|

Рейтинг |

шкале |

Характеристика |

||||

|

рейтинга |

||||||

|

1 |

2 |

3 |

||||

|

Передовая |

Компания имеет незначительные риски корпоративного |

|||||

|

практика |

управления, |

соблюдает |

требования |

российского |

||

|

корпоративного |

НРКУ 8 |

законодательства в области корпоративного управления и в |

||||

|

управления |

полной мере следует рекомендациям российского Кодекса |

|||||

|

корпоративного управления, а также значительному числу |

||||||

|

дополнительных положений |

международной практики |

|||||

|

корпоративного управления |

||||||

|

Развитая |

Компания имеет низкие риски корпоративного управления, |

|||||

|

практика |

соблюдает требования российского законодательства в |

|||||

|

корпоративного |

НРКУ 7 |

области корпоративного управления, следует большей части |

||||

|

управления |

рекомендаций |

российского |

Кодексакорпоративного |

|||

|

управления и отдельным рекомендациям международной |

||||||

|

практики корпоративного управления |

||||||

|

Средняя |

Компания имеет умеренные риски корпоративного |

|||||

|

практика |

управления, |

соблюдает |

требования |

российского |

||

|

корпоративного |

НРКУ 5 |

законодательства в области корпоративного управления, |

||||

|

управления |

однако инициативы по внедрению базовых рекомендаций |

|||||

|

российского Кодекса корпоративного управления носят |

||||||

|

незначительный характер |

||||||

|

Низкая |

Компания имеет высокие риски корпоративного управления, |

|||||

|

практика |

допускает несоблюдение отдельных норм российского |

|||||

|

корпоративного |

- |

законодательства в области корпоративного управления, |

||||

|

управления |

текущая практика корпоративного управления компании не |

|||||

|

соответствует |

большинству |

рекомендаций |

российского |

|||

|

Кодекса корпоративного управления |

||||||

Таким образом, можно сделать вывод о том, что по шкале национального рейтинга корпоративного управления ПАО «МРСК Урала» занимает средние позиции, что характеризуется умеренными рисками корпоративного управления; соблюдением требований российского законодательства в области корпоративного управления, однако инициативы по внедрению базовых рекомендаций российского Кодекса корпоративного управления носят незначительный характер.

В октябре 2017 г. Общество утвердило Методику «Оценка эффективности корпоративного управления в ПАО «МРСК Урала» (приказ ПАО «МРСК Урала» от 23.10.2017 №502).

Данная Методика была разработана на основе утвержденной приказом Росимущества от 22.08.2014 №306 методики самооценки качества корпоративного управления в компаниях с государственным участием. В своей структуре Методика предполагает оценку качества корпоративного управления, в том числе с точки зрения соответствия принципам и рекомендациям, которые были выявлены ранее: прозрачность; справедливость; социальная ответственность; подотчетность. Для определения эффективности корпоративного управления в компании была проведена оценка корпоративного управления компанией при помощи экспертной оценки на основе бальных величин по приведенным выше принципам.

Для проведения оценки автором работы в процессе преддипломной практики было привлечено 20 экспертов (сотрудников из руководящего состава) на рассматриваемом компании.

Оценка состояния уровня корпоративного управления компанией проведена по 5-бальной шкале, где: 5 – отличное состояние, всецело удовлетворяющее поставленной цели, характеризуется как очень мощная сторона в корпоративном управлении; 4 – неплохое состояние, удовлетворяющее нормативной модели, не потребует перемены - мощная сторона. 3 – среднее состояние, требует новых конфигураций, чтобы довести параметр до требований нормативной модели; 2 – плохое состояние, требует значимых перемен, обозначается как слабая сторона рассматриваемого процесса; 1 – очень плохое состояние, которое требует радикальных преобразований. Оценка блоков представлена в таблице 8. Для ее составления баллы по каждому эксперту суммировались и выводилось их общее значение.

Таблица 8 – Экспертная оценка корпоративного управления компанией9

|

№ п/п |

Компоненты блоков |

Уровень |

||

|

состояния |

||||

|

компонентов |

||||

|

1 |

2 |

3 |

||

|

1. ПРОЗРАЧНОСТЬ |

||||

|

1.1 |

прозрачность дивидендной политики |

5 |

||

|

1.2 |

прозрачность процедуры назначения и |

5 |

||

|

вознаграждения руководителей компании |

||||

|

1.3 |

прозрачность информации о деятельности |

4 |

||

|

организации |

||||

|

Итоговая оценка блока |

5 |

|||

|

2. СПРАВЕДЛИВОСТЬ |

||||

|

2.1 |

соблюдение |

прав |

акционеров,инвесторов, |

5 |

|

заинтересованных сторон |

||||

|

2.2 |

равное отношение ко всем акционерам. |

5 |

||

|

Итоговая оценка блока |

5 |

|||

|

3. СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ |

||||

|

3.1 |

соблюдение социальных аспектов взаимодействия |

4 |

||

|

с поставщиками и покупателями продукции и |

||||

|

услуг |

||||

|

3.2 |

соблюдение |

норм |

Корпоративного кодекса |

3 |

|

общества |

||||

|

3.3 |

корпоративное развитие |

5 |

||

|

3.4 |

ответственная политика в отношении работников, |

5 |

||

|

управление развитием персонала |

||||

|

3.5 |

взаимодействие с местными органами власти, |

5 |

||

|

государственными структурами и общественными |

||||

|

организациями для решения общих социальных |

||||

|

проблем |

||||

|

Итоговая оценка блока |

4,4 |

|||

|

4. ПОДОТЧЕТНОСТЬ |

||||

|

4.1 |

стратегическое управление компанией |

4 |

||

|

4.2 |

эффективный контроль и аудит |

4 |

||

|

4.3 |

подотчетность совета директоров акционерам |

5 |

||

|

Итоговая оценка блока |

4 |

|||

Таким образом, можно сделать вывод о том, что для повышения процесса корпоративного управления в ПАО «МРСК Урала» необходимо обратить внимание на блок, социальной ответственности и подотчетности, в частности соблюдение норм Корпоративного кодекса общества, т.к. именно эти направления получили наименьшую оценку. В этой, связи далее это направление было проанализировано более подробно.

Анализ соблюдения принципов кодекса корпоративного управления в компании был проведен автором настоящей работы совместно с комитетом по аудиту в процессе прохождения преддипломной практики. Оценка соблюдения принципов кодекса корпоративного управления проведена по 5-бальной шкале, градация шкал оценки идентично проведенной выше. Оценка блоков представлена в таблице 9. Для ее составления баллы по каждому эксперту суммировались и выводилось их общее значение. Итоги оценки представлены в таблице 9.

Таблица 9 – Оценка соблюдения принципов кодекса корпоративного управления

|

Направления |

Принципы, |

Принципы, |

Принципы, |

Принципы, не |

|

|

рекомендован |

соблюдаемые |

соблюдаемые |

соблюдаемые |

||

|

ные Кодексом |

полностью |

частично |

Компанией |

||

|

Права акционеров и равенство |

5 |

5 |

1 |

1 |

|

|

условий для |

акционеров для |

||||

|

осуществления ими своих прав |

|||||

|

Совет директоров |

5 |

5 |

1 |

1 |

|

|

Корпоративный секретарь |

5 |

5 |

1 |

1 |

|

|

Система вознаграждения |

5 |

5 |

1 |

1 |

|

|

Система управления рисками и |

3 |

3 |

4 |

4 |

|

|

внутреннего контроля |

|||||

|

Раскрытие |

информации, |

3 |

3 |

4 |

4 |

|

информационная политика |

|||||

|

Итого |

23 |

21 |

16 |

6 |

|

Таким образом, мы видим, что из направлений, требующих развития в системе корпоративного управления компанией можно выделить: систему управления рисками и внутреннего контроля, а также информационная политика. качестве повышения эффективности процесса корпоративного управления можно выделить актуализацию и доработку действующих положений в Корпоративном Кодексе по направлениям: управление рисками и внутренним контролем; актуализация Положения об информационной политике.

В завершении второй главы можно сделать следующие выводы: В целом, в компании удовлетворительно функционирует система управления, достаточная для работы компаний в условиях стабильной внешней среды. Но для повышения эффективности работы компании в условиях очень подвижной и непредсказуемой внешней среды необходимо уделить внимание наиболее слабо проработанным элементам системы управления.

У компании есть управленческий ресурс сильных сторон, который может стать основой для эффективных изменений.

Проведенный анализ показал то, что по шкале национального рейтинга корпоративного управления ПАО «МРСК Урала» занимает средние позиции, что характеризуется умеренными рисками корпоративного управления; соблюдением требований российского законодательства в области корпоративного управления, однако инициативы по внедрению базовых рекомендаций российского Кодекса корпоративного управления носят незначительный характер.

В качестве направлений по повышению эффективности корпоративного управления ПАО «МРСК Урала» была выявлена актуализация и доработка действующих положений в Корпоративном Кодексе по направлениям: дополнение Положения управление рисками и внутренним контролем; актуализация Положения об информационной политике.

ЗАКЛЮЧЕНИЕ

Итак, в данной работе было проведено исследование эффективности корпоративного управления. Изучение теоретических основ корпоративного управления ПАО «МРСК Урала» показало то, что корпоративное управление компанией – это прием управления компанией, обеспечивающий справедливое и эффективное перераспределение итогов работы между всеми акционерами, а также прочими заинтересованными лицами.

Кроме того, корпоративное управление содержит комплекс мер и норм, помогающих акционерному собранию осуществлять контроль за руководством компании и оказывать влияние на рабочий процесс с целью увеличения прибыли и активов компании.

В России на сегодня представлена смешанная модель корпоративного управления, имеющая общие черты с англо-американской и японской моделью, и она требует существенной доработки, как со стороны правового урегулирования, так и относительно внутренних процессов управления в компании. Для оценки эффективности корпоративного управления в компании на сегодня применяют национальный рейтинг корпоративного управления.

Для повышения эффективности корпоративного управления в компании могут быть применены следующие направления: достижение прозрачности в работе по дивидендной политике, процедуры назначения и вознаграждения руководителей компании, информации о деятельности организации. справедливость в области соблюдения прав акционеров, инвесторов, заинтересованных сторон, равное отношение ко всем акционерам; реализация принципа социальной ответственности при соблюдении этических норм общества, соответствие нормам, принятым в Корпоративном Кодексе; социальных аспектов взаимодействия с поставщиками и покупателями продукции и услуг; корпоративном развитии; управлении развитием персонала; взаимодействии с местными органами власти, государственными структурами и общественными организациями для решения общих социальных проблем.

«По итогу анализа эффективности корпоративного управления в ПАО «МРСК Урала» г. Екатеринбург было установлено то, что в целом, в компании удовлетворительно функционирует система управления, достаточная для работы компании в условиях стабильной внешней среды. Но для повышения эффективности работы компании в условиях очень подвижной и непредсказуемой внешней среды необходимо уделить внимание наиболее слабо проработанным элементам системы управления»

Проведенный анализ показал то, что по шкале национального рейтинга корпоративного управления ПАО «МРСК Урала» занимает средние позиции, что характеризуется умеренными рисками корпоративного управления; соблюдением требований российского законодательства в области корпоративного управления, однако инициативы по внедрению базовых рекомендаций российского Кодекса корпоративного управления носят незначительный характер.

В качестве направлений по повышению эффективности корпоративного управления ПАО «МРСК Урала» была выявлена актуализация и доработка действующих положений в Корпоративном Кодексе по направлениям: дополнение Положения управление рисками и внутренним контролем; актуализация Положения об информационной политике.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алавердов А.Р. Управление персоналом: учебное пособие — М.: МФПУ Университет, 2014 — 192 c.

- Александрова А.В., Курашова, С.А. Стратегический менеджмент: учебник — М.: НИЦ ИНФРА-М, 2014 — 320 c

- Андреев В.И. Саморазвитие менеджера: учебное пособие / В.И. Андреев. - М.: Дело, 2014. – 275 с.

- Веснин В.Р. Основы менеджмента: учебное пособие / В.Р. Веснин. – М.: Проспект, 2018. – 320 с.

- Гончаров В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск: Современная школа, 2017. – 635 с

- Дементьева А. Г. Корпоративное управление. М.: Магистр; ИНФРА-М, 2017.– 608 с.

- Дементьева А. Г. Практика принятия решений в глобальном бизнесе. М.: Магистр; ИНФРА-М, 2018. – 540 с.

- Мецгер А. А., Первушина А. В. Корпоративное управление: учеб. пособие. 3-е изд., перераб. и доп. Екатеринбург: Гуманитар. ун-т, 2017.– 480 с.

- Новые тенденции в развитии корпоративного управления и бизнеса: материалы Междунар. науч.-практ. конф. (Екатеринбург, 9 ноября 2017 г.) / отв. за вып.: И. Н. Ткаченко, М. В. Евсеева. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2017– 316 с.

- Информация о компании. [Электронный ресурс]. URL: https://www.mrsk-ural.ru/company/about/ (дата обращения 30.07.2019)

- Исследование практики корпоративного управления в России: сравнительный анализ по итогам 2004−2014 гг. URL: http://rid.ru/wpcontent/uploads/2016/05/2015_И-РИД-20042014-итог.pdf.

- Исследование РИД практики корпоративного управления в России, 2008−2018 гг. URL: http://rid.ru/wp-content/uploads/ 2019/11/ИсследованиеРИД-Госкомпании-2019_итог.pdf.

- Такченко И.Н. Корпоративное управление [Электронный ресурс]: URL: Korporativnoe_upravleniep491679_3669173.pdf (дата обращения 30.06.2019)

- Тасмуханова А. Е., Кулембетова А. Р. Стратегическое управление компаниями с помощью системы сбалансированных показателей // Молодой ученый. — 2015. — №22. — С. 489-494. — URL https://moluch.ru/archive/102/23410/ (дата обращения: 30.07.2019).

- Теории стимулирования [Электронный ресурс]: статья. URL: http://center-yf.ru/data/stat/Teorii-motivacii.php (дата обращения 30.07.2019)

- Факторы эффективности деятельности работника [Электронные ресурс]: статья. URL: http://www.b17.ru/article/8678/ (дата обращения 30.07.2019)

- Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ (дата обращения 30.07.2019)

- Функции и значение корпоративной культуры. [Электронный ресурс]. URL: http://psychomedia.org/articles/364 (дата обращения 30.07.2019)

- Шийко Д.С. Развитие стратегии управления инновационной деятельностью компаний в условиях модернизации экономики [Электронный ресурс]. URL: https://elibrary.ru (дата обращения 30.07.2019)

- Штибекова А.И. К вопросу о роли стимулирования персонала организации [Электронные ресурс]: URL: http://cyberleninka.ru/article/n/kvoprosu-o-roli-motivatsii-personala-organizatsii (дата обращения 30.07.2019)

-

Такченко И.Н. Корпоративное управление [Электронный ресурс]: URL: Korporativnoe_upravleniep491679_3669173.pdf (дата обращения 30.06.2019) ↑

-

Мецгер А. А., Первушина А. В. Корпоративное управление: учеб. пособие. 3-е изд., перераб. и доп. Екатеринбург: Гуманитар. ун-т, 2017.– 480 с. ↑

-

Новые тенденции в развитии корпоративного управления и бизнеса: материалы Междунар. науч.-практ. конф. (Екатеринбург, 9 ноября 2017 г.) / отв. за вып.: И. Н. Ткаченко, М. В. Евсеева. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2017– 316 с. ↑

-

Веснин В.Р. Основы менеджмента: учебное пособие / В.Р. Веснин. – М.: Проспект, 2018. – 320 с. ↑

-

Гончаров В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск: Современная школа, 2017. – 635 с ↑

-

Дементьева А. Г. Практика принятия решений в глобальном бизнесе. М.: Магистр; ИНФРА-М, 2018. – 540 с. ↑

-

Исследование практики корпоративного управления в России: сравнительный анализ по итогам 2004−2014 гг. URL: http://rid.ru/wpcontent/uploads/2016/05/2015_И-РИД-20042014-итог.pdf. ↑

-

Исследование практики корпоративного управления в России: сравнительный анализ по итогам 2004−2014 гг. URL: http://rid.ru/wpcontent/uploads/2016/05/2015_И-РИД-20042014-итог.pdf. ↑

-

Дементьева А. Г. Корпоративное управление. М.: Магистр; ИНФРА-М, 2017.– 608 с. ↑

-

Исследование РИД практики корпоративного управления в России, 2008−2018 гг. URL: http://rid.ru/wp-content/uploads/ 2019/11/ИсследованиеРИД-Госкомпании-2019_итог.pdf. ↑

-

Исследование РИД практики корпоративного управления в России, 2008−2018 гг. URL: http://rid.ru/wp-content/uploads/ 2019/11/ИсследованиеРИД-Госкомпании-2019_итог.pdf. ↑

-

Исследование РИД практики корпоративного управления в России, 2008−2018 гг. URL: http://rid.ru/wp-content/uploads/ 2019/11/ИсследованиеРИД-Госкомпании-2019_итог.pdf. ↑

-

Исследование РИД практики корпоративного управления в России, 2008−2018 гг. URL: http://rid.ru/wp-content/uploads/ 2019/11/ИсследованиеРИД-Госкомпании-2019_итог.pdf. ↑

-

Исследование РИД практики корпоративного управления в России, 2008−2018 гг. URL: http://rid.ru/wp-content/uploads/ 2019/11/ИсследованиеРИД-Госкомпании-2019_итог.pdf. ↑

-

Информация о компании. [Электронный ресурс]. URL: https://www.mrsk-ural.ru/company/about/ (дата обращения 30.07.2019) ↑

- Понятие правонарушения

- Особенности коммуникаций в организации (Общее понятие коммуникации. Процесс коммуникации, его элементы и этапы)

- Анализ поисковых систем в сети Интернет (ПОИСКОВЫЕ ТЕХНОЛОГИИ В СЕТИ ИНТЕРНЕТ)

- Проблемы коммуникаций в современных организациях

- Выбор стиля руководства организации (Анализ стиля управления в ООО «АбсолютАльпСервис»)

- Кадровая стратегия в системе стратегического управления организацией (Понятие стратегии. Сущность стратегического управления организацией)

- Субъективная сторона правонарушения

- Учетные регистры, их классификация и способы записи в них

- Учет труда и заработной платы (Сущность оплаты труда в современных условиях)

- Мотивации персонала и проектирование систем стимулирования труда (Организационная психология)

- Бухгалтерский баланс и порядок его составления

- Прогнозирование банкротства коммерческого банка и разработка антикризисной программы