особенности кредитования малого и среднего бизнеса (Теоретические и законодательные основы кредитования в коммерческом банке)

Содержание:

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы определяется ролью малого и среднего бизнеса в экономике страны в целом и значение его как потребителя банковских услуг. Малый и средний бизнес является не только важным компонентом и массовая субъектная база цивилизованной рыночной экономики, но и наиболее гибкой, эффективной и прозрачной из-за их размера, форма управления.

Успешное развитие экономики в мировой практике тесным образом связано с кредитом, который проникает во все сферы экономической жизни в самых различных формах. Свидетельство этому - расширение спектра банковских операций, в том числе, в области кредитования. Важной особенностью современной банковской системы во всех странах мира, которые обладают развитой кредитной системой, является осуществление банковских операций с широкой клиентурой. Исходя из международного опыта, можно сказать, что банки, которые предоставляют своим клиентам больше разнообразных услуг высокого качества, как правило, имеют большие преимущества перед банками с более ограниченным набором услуг.

Важность изучения проблемы малого и среднего бизнеса усиливается тем, что именно малому бизнесу, как подчеркивают авторы большинства публикаций на эту тему, менее всего повезло в отношении государственной или какой либо другой поддержки. До сих пор в масштабах страны не создана инфраструктура для нормальной работы малых предприятий.

Из-за недооценки малого бизнеса, не обращая внимания на его экономические и социальные возможности в течении почти всего периода реформ, может привести к крупному, стратегическому просчету, что чревато дальнейшим углублением кризиса Российской экономики в целом. Все указанные выше обстоятельства указывают на актуальность избранной темы, определяют необходимость решать проблему поиска и применения новых форм кредитования малого бизнеса Российской Федерации, что позволит, если не заменить традиционные формы кредитования, то хотя бы их пополнить.

Рост влияния малого и среднего бизнеса на развитие мировой хозяйственной системы и признание его особой роли в решении ряда важнейших социально-экономических задач рыночной экономики обусловило большой научный интерес к проблемам финансово-кредитного обеспечения малых предприятий. Эти проблемы были и остаются предметом исследования многих ведущих зарубежных и российских ученых.

Основу исследований кредитных отношений малого и среднего бизнеса как одного из видов хозяйствующих субъектов составляет научный аппарат теории финансов и кредита. Заметный вклад в разработку теоретических аспектов проблемы кредитования предпринимательства в целом внесли Е.Г. Азманова, В.П. Астахов, М.Н. Берулава, Е. Бухвальд, Н.Ю. Величко, А.Ю. Викулин, Л. Зернова, С.М. Ильясов , Т.Н. Кошелева, Т. Б. Кузнецов, Н.А. Лященко, А.В. Молчанов, Т.Б. Полторацкая, А.А. Попова, М.А. Пессель, А.П. Родионов, В.Ю. Сутягин, А.Ю. Степашова, Е.В. Травкина, О.В. Чистякова, Н.В. Хаванова, А.Ю. Яковлева-Чернышева.

Отметим, что современная система научных знаний кредитных отношений для малых и средних предприятий не отвечают на ряд актуальных вопросов и нуждается в развитии, особенно с позиций теоретических основ формирования кредитной инфраструктуры малого бизнеса.

Объектом исследования является деятельность коммерческого банка АО «Россельхозбанк».

Предметом исследования являются экономические отношения, возникающие в процессе кредитования малого и среднего бизнеса.

Цель данной работы заключается в теоретическом обосновании финансового механизма кредитования малого и среднего бизнеса в Российской Федерации, в поиске проблем и перспектив развития кредитования субъектов малого и среднего бизнеса на примере АО «Россельхозбанк».

Исходя из поставленной цели, можно выделить следующие задачи:

- Выявить сущность, функции, принципы и классификация банковского кредита.

- Рассмотреть законодательные основы кредитования МСБ в коммерческом банке.

- Рассмотреть технологию кредитования сегментов МСБ в АО «Рᴏссельхозбанк».

- Проанализировать управление кредитным риском в сегменте МСБ в АО «Рᴏссельхозбанк».

- Провести анализ кредитного портфеля банка.

- Разработать новый кредитный продукт в сегменте МСБ.

- Разработать рекомендации по совершенствованию кредитования в сегменте МСБ.

Практическая значимость работы состоит в том, что выполненное исследование содержит решение задачи совершенствования деятельности коммерческих банков по кредитованию малого и среднего бизнеса, имеющей важное народнохозяйственное значение. Основные идеи выпускной квалификационной работы, ее выводы и рекомендации формулируются с учетом возможностей их практической реализации в деятельности коммерческих банков.

В качестве инструмента исследования использовались различные методы экономико-статистического анализа, методы математической статистики, сравнительный и логический анализ, группировки, сравнения и др.

Настоящая выпускная квалификационная работа состоит из введения, трех глав, которые включают в себя семь параграфов, заключения и списка использованной литературы.

Глава 1. Теоретические и законодательные основы кредитования в коммерческом банке

1.1. Сущность, функции, принципы и классификация банковского кредита

Кредит - одно из самых распространенных экономических явлений в любом цивилизованном обществе. Именно этим объясняется неослабевающий интерес исследователей к данной категории, а также отсутствие единой трактовки сущности кредита и компонентов, его составляющих.

Рассмотрим различные точки зрения на определение сущности кредита. Кредит можно определить как совокупность экономических отношений, возникающих между кредитором и заемщиком по поводу ссуженной стоимости, движение которой должно обеспечить эффективное размещение, использование и возврат[1]. Важным элементом данного определения является подчеркивание необходимости обеспечения эффективного размещения, использования и возврата кредита. Это, в свою очередь, определяет необходимость проведения анализа при выборе как заемщика, так и кредитора.

Кроме того, кредит можно определить, как форму движения ссудного капитала (ссуженной стоимости), обеспечивающую трансформацию денежного капитала в ссудный и отражающую отношения между кредитором и заемщиком[2]. Иными словами, кредит обеспечивает видоизменение денежного капитала в ссудный путем выделения субъектов данных отношений и условий, определяющих срочность, платность и возвратность.

Также кредит характеризуют как передачу кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей. В данном определении выделено общественное значение кредита. Кредит играет важную роль в удовлетворении общественных потребностей путем реализации своих функций, особенно перераспределительной.

Необходимость существования кредита в современной экономике обусловлено следующими причинами:

а) Формированием начального капитала для реализации производственного процесса.

б) Покрытием возможных финансовых проблем в результате неритмичного сбыта продукции или в иных случаях, приводящих к сбоям в кругообороте средств. Необходимость кредита может возникнуть не только в результате сбоев в процессе кругооборота стоимости.

в) Наличием сезонных и иных производств с длительным циклом преобразования стоимости из сферы производства в сферу обращения и обратно. Ряд производственных циклов построены так, что предполагают длительный временной разрыв между актом вложения средств и моментом реализации товара, или получения выручки за него. Например, сезонные производства, прежде производство и переработка с/х продукции (вложения весной, а получение выручки лишь осенью). Использование только собственных ресурсов в таком случае экономически неэффективно.

Раскрытие сущности кредита и роли кредита в экономике будет наиболее полным при рассмотрении функций кредита.

Выделим основные функции кредита: Аккумуляция временно свободных денежных средств; Перераспределительная; Замещения наличных денег и сокращения издержек обращения; Контроля.

Функцию аккумуляции временно свободных денежных средств как отдельно существующую выделяют немногие экономисты. В рамках данной функции происходит накопление временно свободных денежных средств, что служит основой для расширенного воспроизводства в экономике. Приток денежных средств к хозяйствующему субъекту не означает необходимости немедленного их использования. После возмещения затрат прибыль по прошествии определенного времени распределяется на нужды потребления и накопления. В результате формируются денежные средства, накапливаемые в настоящее время для потребления их в будущем. Эти средства временно высвобождаются из процесса кругооборота хозяйствующего субъекта и используются в качестве заемных средств.

Перераспределительная функция рассматривается и признается большинством ученых-экономистов. Ее содержание состоит в том. что посредством кредита происходит аккумулирование свободных денежных ресурсов юридических и физических лиц. превращение их в ссудный капитал и при помощи кредитного механизма передача во временное распоряжение на платной основе различным субъектам хозяйствования и населению. Таким образом, происходит перераспределение ссудного капитала между предприятиями, отраслями, населением, а также концентрация его в тех сферах, которым отдается предпочтение, т.е. капитал в денежной форме высвобождается из сфер с низкой нормой прибыли, накапливается в кредитных учреждениях и далее направляется в те отрасли, где будет использован с наибольшей эффективностью.

Функция замещения наличных денег и сокращения издержек обращения, как и перераспределительная, выделяется широким кругом ученых-экономистов. Действительно, в процессе кредитования создаются различные платежные средства для обслуживания налично-денежной и безналичной форм сферы обращения, оказывающие влияние на структуру денежной массы, платежного оборота и скорости обращения денег.

Содержание контрольной функции сводится к контролированию финансового состояния заемщика с целью предотвращения несвоевременного выполнения взятых на себя обязательств. Поэтому на протяжении всего кредитного процесса осуществляется контроль за соблюдением всех принципов кредитования, позволяющий кредитору принимать решения о выдаче ссуд, об ужесточении режима кредитования, либо о досрочном возврате ссуды. Выделение данной функции не целесообразно.

Объективность контрольной функции проявляется только в отдельных случаях, когда в кредитной сделке зафиксировано право кредитора потребовать выполнения условий сделки, данное ему в соответствии с законодательством. На практике кредиторы осуществляют не контроль, а мониторинг текущего состояния заемщика, не имея реальной возможности влиять на деятельность последнего.

Таким образом, кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Принципы кредитования объединяют все его виды в единое целое, то на чем основано данное понятие. В экономической литературе можно встретить разное количество принципов, рассмотрим некоторые из них.

Принцип возвратности – предполагает, что предоставленный кредит должен быть погашен.

Принцип срочности – предполагает, возврат предоставленных в пользование ценностей в определенный срок.

Принцип платности – предполагает, что ценности предоставляются во временное пользование под определенный процент.

Данные 3 принципа объединяют все виды кредитов и отличают их от других схожих понятий. Следующие принципы присущи только определенным видам кредитов.

Принцип обеспеченности предполагает, что возврат кредита должен быть обеспечен поручительством, гарантией или залогом, но сейчас многие банки и небанковские кредитные организации выдают ничем не обеспеченные кредиты, то есть отношения кредитора и заемщика основаны только на доверии.

Потребительские виды кредитов классифицируются: По целям кредитования. Целевое кредитование:

При целевом кредите заемщик обязан указать конкретную цель, на которую будут использованы средства. Для кредитора цель является основным показателем в процессе определения решения о выдаче кредита. При целевом кредите многие банки не выдают деньги наличными, а перечисляют средства непосредственно как оплату товара или услуги. Такой способ выдачи имеет сразу два преимущества: с одной стороны заемщик освобожден от необходимости совершать лишние действия, осуществляя покупку наличным или безналичным способом, причем в первом случае он также защищен от рисков, связанных с транспортировкой наличности, а с другой стороны эта процедура обеспечивает целевое использование кредита[3].

Нецелевое кредитование:

При нецелевом кредите банк также может потребовать от заемщика указания цели кредита, однако никаких подтверждающих документов в этом случае не понадобится - проверять использование средств банк не станет.

Однако размер нецелевого кредита, как правило, не очень большой, так как банк не готов рисковать средствами, не имея четкого понимания, на что они будут израсходованы, что, соответственно, увеличивает риск того, что заемщик не вернет деньги[4].

К нецелевым кредитам относятся: кредит на неотложные нужды, кредитные карты

В отличие от нецелевых кредитов, целевые кредиты обеспечены залогом: автомобилем, квартирой, каким-либо товаром.

По виду обеспечения.

Обеспечение кредита – это совокупность условий, гарантирующих возвратность суммы средств, состоящей из основного размера долга и процентов за пользование кредитом.

Как правило, по виду обеспечения кредиты делятся на: Обеспеченные залогом. Обеспеченные поручительством. Без обеспечения

Обеспечение залогом.

В процессе оформления кредита оформляется специальный договор, по условиям которого заемщик предоставляет кредитору залог в виде какого-либо имущества. В договоре отражаются такие параметры, как стоимость, место нахождения, срок передачи имущества и другое. В этом случае кредитор имеет право реализовать залоговое имущество в случае, если возврат кредита не был осуществлен или был осуществлен не в полной мере. При этом возврат включает в себя не только сумму кредита, но и проценты за его использования, а также иные взыскания и комиссии, если таковые были предусмотрены кредитным договором.

Наиболее распространенные формы залога: Недвижимость. Автомобиль. Ценные бумаги. Драгоценные металлы.

Залог может быть предоставлен двумя способами: Физически залоговое имущество остается у заемщика. Залоговое имущество переходит в распоряжение кредитору до исполнения заемщиком всех обязательств по кредиту

Обеспечение поручительства.

Поручительство – это обязательство поручителя перед кредитором за исполнение должником кредитора его обязательств. Поручительство может быть полным или частичным.

Данный вид обеспечения вдвое увеличивает вероятность того, что требования кредитора будут удовлетворены, так как, по сути, обязательства накладываются на оба лица – должника и поручителя. Отношения поручительства возникают после заключения договора поручительства. Данный договор создает обязательства для поручителя, а значит, он всегда является одной из сторон такого договора. Другой стороной может быть как кредитор, так и заемщик.

Без обеспечения.

Кредит без обеспечения – это кредит, который предоставляется без залога и поручительства.

Как правило, ставки по такому кредиту значительно превышают ставки по аналогичным обеспеченным кредитам, так как банк закладывает в эту разницу по процентам те убытки, которые может получить в случае неисполнения заемщиком своих обязательств. Безусловно, в обычный кредит банк также закладывает риски, однако в случае с необеспеченным кредитом они оказываются значительно выше, то есть чаще наступают случае невыплат по договору[5].

Другой вариант кредита без обеспечения предусматривает наличие у заемщика зарплатной карты данного банка или иных отношений с ним. В этом случае кредит без обеспечения может быть выдан под те же проценты, что и при наличии залога или поручителя, а в некоторых случаях даже на более выгодных условиях.

Однако кредиты без обеспечения обычно имеют не большой размер, что опять же связано с повышенными рисками в отношениях с заемщиками таких кредитов.

Такие кредиты являются распространенной формой краткосрочных кредитов.

По способу погашения. Единовременный. Дифференцированные платежи. Аннуитетные платежи Единовременный способ погашения

Единовременный способ погашения кредита подразумевает выплату всего долга сразу в конце срока действия договора. Может быть предусмотрена возможность досрочного погашения, однако зачастую это сопровождается выплатой дополнительной комиссии или всей суммы процентов, рассчитанных на срок кредита.

По договору единовременного кредита заемщик выплачивает сумму основного долга в конце расчетного периода, а проценты по кредиту на протяжении всего срока. Таким образом, основная нагрузка ложится на конец периода.

Процентные ставки по единовременным кредитам выше среднего показателя по кредитам. Это связано с зависимостью рисков от длительности кредита – чем больше срок, тем выше риск. Так как в случае с единовременным кредитом сумма основного долга выплачивается в конце, то риск по такому кредиту выше, чем по кредиту с аналогичной суммой, который будет погашаться постепенно на протяжении всего срока.

Дифференцированные платежи.

При дифференцированном способе погашения кредита вся сумма основного долга делится на равные части, а проценты начисляются ежемесячно на сумму основного долга. После каждого платежа размер процентов уменьшается пропорционально оставшейся сумме основного долга, а размер платежей по основному долгу остается прежним. В итоге размер ежемесячного платежа постепенно уменьшается, однако в самом начале выплат суммы ежемесячных платежей могут быть весьма существенными.

Аннуитетные платежи.

В случае погашения кредита равными платежами, сумма ежемесячного платежа является фиксированной и не меняется. Одна часть этого платежа – выплаты по основному долгу, другая – выплата процентов. Однако эти части не равны. В начале выплат проценты могут составлять большую часть ежемесячного платежа. Постепенно с каждым следующим платежом суммы выплат по основному долгу растут, а процентная часть уменьшается, размер самого платежа при этом остается неизменным.

По типу начисления процентов.

С фиксированной процентной ставкой:

Фиксированная процентная ставка устанавливается в момент заключения договора и не меняется на протяжении всего периода кредитования. Такой тип начисления процентов позволяет и заемщику, и кредитору точно рассчитывать свои доходы и расходы.

С плавающей процентной ставкой:

Плавающая процентная ставка означает, что ставка по кредиту может меняться на протяжении действия кредитного договора, как в большую, так и в меньшую сторону.

Как правило, такая процентная ставка формируется из постоянной и переменной части. Переменная часть зависит от мировой экономической ситуации, и чем она лучше, тем меньше размер ставки.

По срокам. Краткосрочные (до 1 года). Среднесрочные (от 1 до 3 лет). Долгосрочные (свыше 3 лет).

В первую очередь срок кредита влияет на размер ежемесячного платежа. Но помимо этого, он может также влиять и на размер процентной ставки по кредиту.

1.2. Законодательные основы кредитования МСБ в коммерческом банке

Правовое регулирование кредитного договора в РФ в настоящее время регулируется большим количеством правовых актов, среди которых главное место занимает Конституция РФ[6]. Согласно, пункту «ж» статьи 71 Конституции Российской Федерации «валютное, а также кредитное регулирование...экономические службы на уровне федерации, в том числе федеральные банки», находятся в ведении РФ. Статьи 8 и 74 Конституции РФ гарантируют единство экономического пространства, а также свободное перемещение денежных средств.

Гражданский Кодекс РФ также регулирует положения кредитного договора. Так, в параграфе 2 «Кредит» главы 42 «Заем и кредит» Гражданского Кодекса РФ содержатся наиболее общие положения, которые касаются кредитного договора.

Кредитный договор также попадает под введенье общих положений о договоре займа. Так в пункте 2 статьи 819 Гражданского Кодекса РФ указывается, что правила, которые предусмотрены для договора займа также можно отнести и к кредитному договор, если другое не ограничено правилами о кредитном договоре и не вытекает из него. Следовательно, договоры кредитования и займа имеют одинаковые правила об исчислении и уплате процентов, правила о последствиях нарушения данного соглашения и потери обеспечения обязательства, правила о получении займа на указанные цели, правила заключения договора определённым способом, а также имеют одинаковую обязанность заемщика возвратить полученную сумму кредита (займа).

Помимо ГК РФ отношения, вытекающие из кредитного договора, регулируются рядом иных правовых актов, главными среди которых являются: Федеральный закон от 2 декабря 1990 г. номер 395-1 «О банках и банковской деятельности» и Федеральный закон от 10 июля 2002 г. номер 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[7]. Закон о банках и банковской деятельности рассматривает положения о процентах по договору кредита (ст. 29) и способы обеспечения исполнения обязанности по возврату кредита (ст. 33). Существенные условия кредитного договора раскрываются в ст. 30 Закона.

Закон о Банке России устанавливает процентные ставки (статья 37), закрепляет правила представления кредитов ЦБ РФ (статья 46), устанавливает способы обеспеченья кредитов ЦБ РФ (статья 47). определяет права на обслуживание некоторых лиц (статьи 48, 49). В Законе о Банке России также определяется законотворческое право Банка России по изданию и переработке нормативных актов, которые являются обязательными для органов власти федерального, регионального уровня, и органов власти местного самоуправления, а также всех юридических лиц и физических лиц (статья 7).

Следует также упомянут Федеральный закон от 8 апреля 2008 г. номер 46-ФЗ «О внесении изменений в статью 30 Федерального закона «О банках банковской деятельности»[8], которым введены механизмы по защите интересов населения в ходе осуществлении операций по выдаче кредитов кредитными организациями, путем представления достоверной информации о значимых условиях кредитного договора, то есть о таких условиях как о полной стоимости кредита, перечне и размере ежемесячных платежей, которые связаны с несоблюдением условий договора кредитования.

Особенности выдачи и возврата кредитов в иностранной валюте прописаны в Федеральном законе от 10 декабря 2003 г. номер 173-Ф3 «О валютном регулировании и валютном контроле»[9].

Помимо вышеперечисленных нормативно-правовых актов, кредитные отношения регулируются также и подзаконными правовыми актами. Например, Указ Президента РФ от 23 июля 1997 г. номер 773 «О предоставлении гарантий или поручительств по займам и кредитам»[10], Постановление Правительства Российской Федерации от 10 марта 2009 г. номер 209 «О предоставлении межбюджетных трансфертов бюджету Пенсионного фонда РФ на погашение за счет средств материнского капитала основного долга и уплату процентов по кредитам или займам на приобретение жилого помещения, в том числе ипотечным, предоставленным гражданам по кредитному договору»[11] и др.

Договор кредитования регулируется также другими нормативно-правовыми актами органов исполнительной власти, а также их разъяснениями. Примером может являться письмо Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека от 24.07. 2008 г. номер 01/7907-8-27 «О дополнительных мерах по защите прав потребителей в сфере представления кредитов (дополнение к письму* от 01.04.2008 номер 01/2973-8-32)»[12].

К нормативным актам, которые изданы Центральным Банком РФ, и регулируют кредитные отношения, относятся указания, положения, инструкции. В том числе, таким является указание ЦБ РФ от 13 мая 2008 г. номер 2008-У «О порядке расчета и доведения до заемщика-физического лица полной стоимости кредита»[13], Инструкцию ЦБ РФ от 02 апреля 2010 г. номер 135-И «О порядке принятия ЦБ РФ решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»[14].

Договор кредитования регулируется также таким источником права, как обычай делового оборота, в том случае, когда в законодательной базе отсутствуют положения по какому-нибудь виду кредитования. При этом факт фиксации обычая в каком-либо документе не является существенным, несмотря на то. что данные документы в некоторых случаях существуют. Однако существование обычая делового оборота подлежит обязательному подтверждению при помощи экспертов, которые знакомы со сферой его применения. В тот же момент времени, требуется также доказать, что данный обычай был применен и в другой стороне.

Практика банковского кредитования подтверждает существование ряда правовых проблем в данной сфере. Так, одной из них является проблема невозврата сумм выданных кредитов. Процедура судебного разбирательства в таком случае требует затраты большого количества времени, а также усилий, и потому зачастую банки передают свои права на возвращение долга коллекторам.

Таким образом, несмотря на то. что правовое регулирование кредитного договора в РФ в настоящее время регулируется большим количеством правовых актов, этого оказывается недостаточно для решения всех возникающих практических проблем. Регулирование банковского кредитования в сфере права должно двигаться по пути принятия специальных законов. Данные законы существуют в большинстве стран мира, где банковское кредитование является профессиональной деятельностью и является основой для предпринимательства.

Глава 2. Организация кредитования в сегменте МСБ на примере АО «Россельхозбанк»

2.1. Технология кредитования сегментов МСБ

Акционерное общество «Российский Сельскохозяйственный банк» (далее – Банк, АО «Россельхозбанк») – один из крупнейших банков в Российской Федерации, созданный в 2000 году в соответствии с распоряжением Президента Российской Федерации от 15.03.2000 № 75-рп в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации.

Банк является базой национальной кредитно-финансовой системы обслуживания товаропроизводителей в сфере агропромышленного производства и обеспечивает эффективность использования бюджетных инвестиций.

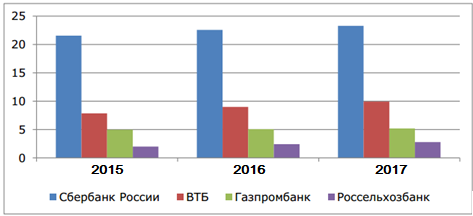

Согласно данным Банка России совокупный объем чистых активов действующих российских банков за 2017 г. сократились на 0,4% и на 1 января 2017 г. составили 79,67 трлн. руб. Тем не менее, динамика активов за год составила +2,6%. Четыре ведущих банка продемонстрировали более высокий темп годового прироста, увеличив данный показатель (таблица 1).

Таблица 1

Рейтинг банков по размеру чистых активов на 31 декабря 2015-2017 гг., трлн. руб.[15]

|

Наименование банка |

Место в рейтинге |

Сумма активов в 2015 году |

Сумма активов в 2016 году |

Сумма активов в 2017 году |

Изменение 2017 г к 2016 г, % |

|

Сбербанк |

1 |

21,569 |

22,579 |

23,281 |

+3,11 |

|

ВТБ |

2 |

7,856 |

8,978 |

9,921 |

+10,5 |

|

Газпромбанк |

3 |

4,962 |

5,074 |

5,191 |

+2,29 |

|

Россельхозбанк |

4 |

1,986 |

2,420 |

2,790 |

+15,29 |

Лидирующую позицию в этом рейтинге занимает Сбербанк России, у которого активы с каждым годом увеличиваются. Несмотря на то что, ВТБ занимает второе место, темпы роста его активов намного больше, чем у Сбербанка России. Результаты остальных банков выглядят скромнее. Третью и четвертую позиции этого рейтинга занимают Газпромбанк и Россельхозбанк. На 1 сентября 2017 г. совокупный объем кредитного портфеля составлял 9,16 трлн. руб. Динамика совокупного кредитного портфеля российских банков продолжает оставаться отрицательной. За 8 месяцев 2017 г. этот показатель сократился на 1,5% (до 49,4 трлн. руб.) По итогам первого и второго квартала текущего года тоже наблюдалась отрицательная динамика кредитного портфеля российских банков (за I квартал − 2,1%, за II квартал − 0,9%). При этом за 12 месяцев совокупный кредитный портфель вырос на 1,7%.

Рисунок 1. Динамика чистых активов за 2015-2017 гг., трлн. руб.[16]

Основную долю занимают кредиты, выданные организациям − на начало 2016 г. она составила 60% или 29536 млрд. руб. На физические лица приходится 23%, а на кредитные организации 17% на тот же период. За 2015-2017 гг., можно отметить, что доля кредитов, размещенных в организациях к 2017 г., постепенно снижается (с 63% до 60%), продолжая оставаться основной. Происходит это главным образом за счет увеличения кредитов, выданных населению, что говорит о наметившейся положительной тенденции. Рост объемов напрямую связан с появлением новых продуктов и дополнением существующих.

Таблица 2

Рейтинг банков по величине кредитного портфеля за 2015-2017 гг., трлн. руб.[17]

|

Наименование банка |

2015 год |

2016 год |

2017 год |

Изменение 2017 г к 2016 г, % |

|

Сбербанк России |

14,726 |

15,026 |

15,269 |

+1,62 |

|

ВТБ |

2,822 |

3,763 |

4,980 |

+32,35 |

|

Газпромбанк |

3,103 |

3,294 |

3,440 |

+4,44 |

|

Россельхозбанк |

1,343 |

1,582 |

1,734 |

+9,62 |

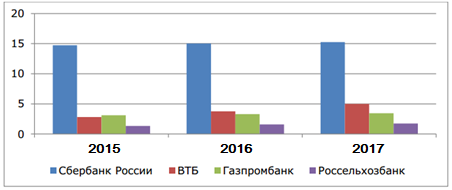

Анализируя данные таблицы 2 и рисунка 2, можно сказать, что Сбербанк России занимает 1 место, в несколько раз опережая по показателям другие крупные банки. Несмотря на это, темпы роста кредитного портфеля Сбербанка России значительно уступают темпам роста ВТБ. Это объясняется тем, что за 6 месяцев банк ВТБ выдал 87 тыс. кредитов наличными на сумму 42 млрд. руб. и 70 тыс. кредитных карт.

Рисунок 2. Динамика кредитного портфеля за 2015-2017 гг., трлн. руб.[18]

Почти 8 тыс. человек с начала года воспользовались программой по рефинансированию кредитов. Порядка 8,7 тыс. клиентов ВТБ получили ипотечные кредиты, общий объем которых, составил 18 млрд. руб. При этом около 50% объема ипотечных займов было реализовано с использованием программы государственной поддержки ипотечного кредитования.

Таблица 3

Доля кредитного портфеля в объеме чистых активов, трлн. руб.[19]

|

Банк |

2015 год |

2016 год |

2017 год |

Изменение доли выданных кредитов в объеме чистых активов в 2017/2016 гг. |

||||||

|

Чистые активы |

Кредитный портфель |

Доля выданных кредитов в объеме чистых активов |

Чистые активы |

Кредитный портфель |

Доля выданных кредитов в объеме чистых активов |

Чистые активы |

Кредитный портфель |

Доля выданных кредитов в объеме чистых активов |

||

|

Сбербанк России |

21,57 |

14,73 |

68,3 |

22,579 |

15,026 |

66,5 |

23,281 |

15,269 |

66,4 |

-0,01 |

|

ВТБ |

7,856 |

2,822 |

35,9 |

8,978 |

3,763 |

41,9 |

9,921 |

4,980 |

50,1 |

+8,2 |

|

Газпром банк |

4,962 |

3,103 |

62,5 |

5,074 |

3,294 |

64,9 |

5,191 |

3,440 |

66,2 |

+1,3 |

|

Россельхоз банк |

1,986 |

1,343 |

67,6 |

2,420 |

1,582 |

65,3 |

2,790 |

1,734 |

62,1 |

0 |

Опережая Сбербанк России, наибольший процентный рост показал Россельхозбанк – 9,62%, на четвертом месте Газпромбанк.

Наибольшую долю кредитного портфеля в объеме чистых активов за три отчетных года имеет Сбербанк России – 66,4% в 2017 г. и 66,5% в 2016 г. Изменения произошли в сторону понижения. У остальных же банков изменения доли кредитного портфеля в объеме чистых активов увеличились, кроме Россельхозбанка.

За 2015-2017 гг. кредитный портфель АО «Россельхозбанк» был увеличен на 385865 млн рублей (на 33%). По данным финансовой отчетности, представленной на официальной сайте АО «Россельхозбанк» в 2017 году общий кредитный портфель банка составил 1734942. На рисунке 3 показана доля кредитного портфеля в общей структуре активов АО «Россельхозбанк».

Рисунок 3. Структура активов ОАО «Россельхозбанк» в 2017 году[20]

В наибольшей степени его увеличение обусловлено ростом кредитов, предоставленных юридическим лицам, которые составляют более 80% портфеля и которые увеличились за оцениваемый период на 304372 млн рублей в абсолютном выражении.

Кредитный портфель банка слабо диверсифицирован по отраслям, и большую часть занимает кредитование сельского хозяйства (более 50%), однако это обусловлено направленностью деятельности банка.

Поддержка сельхозтоваропроизводителей в целях успешного проведения сезонных полевых работ является одним из ключевых приоритетов АО «Россельхозбанк». Сегодня банк оказывает поддержку аграриям в наиболее сложный период, когда другие банки заняли выжидательную позицию и практически прекратили финансирование отрасли. Что касается кредитования сезонно-полевых работ, то в настоящее время в большинстве регионов России доля Россельхозбанка составляет более 75%, а в ряде субъектов РФ достигает 100%.

Стабильное и бесперебойное финансирование АПК, предоставляемое банком, способствует достижению высоких темпов импортозамещения и повышению продовольственной безопасности страны. Динамика кредитного портфеля за 2015-2017 гг. представлена на рисунке 4.

Таким образом, несмотря на непростую экономическую ситуацию в стране, Россельхозбанк выполняет поставленные перед ним государством задачи по эффективной финансовой поддержке агропромышленного комплекса.

Оценивая кредитную активность Россельхозбанка в 2015-2017 гг. на основании значений коэффициента концентрации (81,8% в 2015 г., 82,3% в 2016 г. и 81,1% в 2017 г.), можно сделать вывод о том, что банк в рассматриваемом периоде проводил активную кредитную политику и степень его специализации в области кредитования была очень высока (таблица 3). При этом в течение всего периода значение коэффициента концентрации было выше рекомендуемого.

Рисунок 4. Динамика кредитного портфеля за 2015-2017 гг. (млн рублей)[21]

Таблица 3

Оценка кредитной активности банка АО «Россельхозбанк» в 2015-2017 гг.[22]

|

Показатель |

Значение показателя, в % |

||

|

2015 год |

2016 год |

2017 год |

|

|

Коэффициент концентрации |

81,8 |

82,3 |

81,1 |

|

Коэффициент «агрессивности-осторожности» |

94,9 |

95,3 |

90,5 |

|

Коэффициент соотношения кредитных вложений и собственных средств коммерческого банка |

590,24 |

495,15 |

784,82 |

Рассматривая коэффициент «агрессивности-осторожности» кредитной политики, следует отметить, что в рассматриваемом периоде банк осуществлял агрессивную кредитную деятельность. Данный вывод подтверждается значениями коэффициента соотношения кредитных вложений и собственных средств банка, которые свидетельствуют о недостаточности капитала Россельхозбанка в оцениваемом периоде и о проведении им агрессивной кредитной политики. Говоря о рискованности кредитной деятельности АО «Россельхозбанк» в 2015-2017 гг., можно заметить, что значения коэффициента риска кредитного портфеля банка в этом периоде (91,6% в 2015 г., 91,6% в 2016 г. и 91,2% в 2017 г.) были высоки (таблица 4).

Коэффициент достаточности резерва на возможные потери по ссудам находился на низком уровне в течение всего периода, но это может говорить о том, что у банка большое количество первоклассных заемщиков.

Таблица 4

Оценка рискованности кредитной деятельности АО «Россельхозбанк» в 2015-2017 гг.[23]

|

Показатель |

Значение показателя, в % |

||

|

2015 год |

2016 год |

2017 год |

|

|

Коэффициент риска кредитного портфеля |

91,6 |

91,6 |

91,2 |

|

Коэффициент достаточности резерва на возможные потери по ссудам |

9,09 |

8,31 |

9,7 |

|

Минимальный размер крупных кредитных рисков |

69,1 |

74,9 |

185,1 |

|

Норматив максимального размера кредитов (Н 9.1) |

0 |

0 |

0 |

|

Норматив совокупной величины риска по инсайдерам банка (H 10.1) |

0,8 |

1,2 |

3,0 |

Также в оцениваемом периоде банк полностью удовлетворял требованиям, установленным ЦБ РФ в части максимального размера крупных кредитных рисков, максимального размера кредитов и совокупной величины риска по инсайдерам банка.

Драйверами роста кредитного портфеля АО «Россельхозбанк» будут являться:

1. Развитие корпоративного бизнеса: кредитование всех участников цепочки доведения продукции от производителя до конечного потребителя; комплексное обслуживание клиентов на всех этапах его развития.

2. Развитие малого и среднего бизнеса: расширение кредитования крестьянских фермерских хозяйств (КФХ); развитие специальных программ кредитования малого и среднего предпринимательства, в т.ч. лизинг, факторинг; непроцентные продукты и пр.

3. Развитие розничного бизнеса: расширение кредитования личных подсобных хозяйств (ЛПХ); кредитование физических лиц: потребительское, ипотечное, авто; непроцентные продукты и пр.

Банк к 2020 году планирует рост кредитного портфеля до 3,1-4,1 трлн руб., основную долю в котором займут целевые сегменты Банка. При этом Банк будет осуществлять диверсификацию как внутри целевых сегментов, двигаясь по цепочке от производителя до потребителя, так и за счет потенциально возможных сегментов. Основная задача диверсификации кредитного портфеля – существенное улучшение его качества, минимизация рисков, снижение доли и уровня проблемной задолженности, формирование дополнительных доходов в первую очередь комиссионных. Векторами формирования кредитного портфеля на период до 2020 г. будут являться: лидерство в выдаче субсидируемых кредитов; кредитование МФХ, инвестиционные проекты по развитию животноводства и обновлению основных фондов; увеличение сроков кредитования до 15 лет; усиление роли Банка во всей цепочке создания стоимости от производителя до потребителя; тиражирование типовых инвестиционных проектов; внедрение инструментов проектного финансирования; инфраструктурные проекты в АПК, сельской местности, поселениях, малых и средних городах, РХК и ЛПК; стимулирование развития сельскохозяйственной кооперации; активизация работы с гарантийными фондами; комплексное обслуживание клиентов, технология «одного окна»; технологическая модернизация и индустриализация села; защита и развитие клиентов в условиях ВТО, помощь в реализации их экспортного потенциала; доступность кредитов: ценовая и неценовая.

Банк планирует к 2020 году активный рост клиентской базы в целевых сегментах:

- в сегменте крупного, среднего и малого бизнеса до 120 тыс. (в 2017 году – 81 тыс.);

- в сегменте микробизнеса и КФХ до 400-500 тыс. (в 2017 году – 107 тыс.);

- в сегменте розничных клиентов до более чем 12 млн клиентов (в 2017 году – 3,3 млн).

Сегодняшнее состояние экономики создает приемлемые условия для развития малого и среднего бизнеса и индивидуального предпринимательства. Этот факт не может оставаться незамеченным банками, которые расширяют свои продуктовые линейки за счет новых предложений кредитов для представителей малого и среднего бизнеса. В таблице (Приложение 1) представлен обзор кредитных продуктов кредитно-финансовых учреждений.

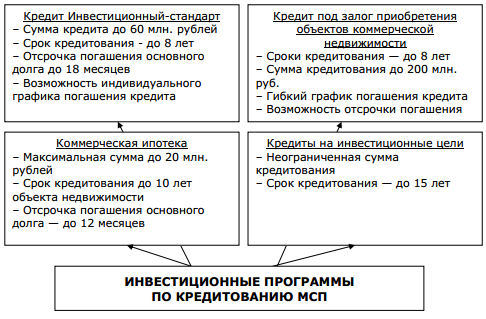

Россельхозбанк так же продолжит расширение линейки продуктов и услуг, обеспечивая ее соответствующей операционной моделью и инфраструктурой. При этом инвестиционные программы, реализуемые Россельхозбанком различаются в зависимости от размера бизнеса. Инвестиционные программы, предлагаемые Россельхозбанком МСП представлены на рисунке 5.

В Банке действует широкая линейка универсальных кредитных продуктов для МСП (Приложение 2), которая позволяет удовлетворять запросы клиентов (включая сельхоз товаропроизводителей) на доступные кредитные средства, привлекаемые на всех этапах производства, переработки и реализации продукции, а также осуществлять мероприятия, связанные с расширением и модернизацией производства, внедрением новаций и современных технологий.

Следует выделить такие предложения Банка, как:

- программы кредитования под залог приобретаемой сельскохозяйственной техники, автотранспорта, перерабатывающего оборудования, сельскохозяйственных животных, земельных участков сельскохозяйственного назначения, коммерческой недвижимости;

- программу кредитования на цели, связанные с проведением сезонных полевых работ. Она включает в себя широкую линейку кредитных продуктов (в том числе кредитование под залог будущего урожая, несмотря на высокие риски данного вида обеспечения), в максимальной степени учитывающих интересы всех типов заемщиков и особенности каждой из отраслей сельского хозяйства.

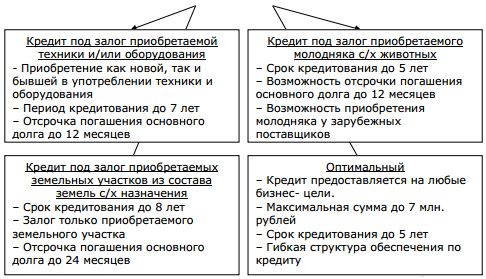

Рисунок 5. Инвестиционные программы АО «Россельхозбанк» малому и среднему предпринимательству[24]

Кроме того, с 2015 года Банк обновил специализированную продуктовую линейку для клиентов микробизнеса. Были запущены стандартные кредитные продукты «Выгодное решение», «Микро», «Оптимальный», «Микро овердрафт», «Коммерческая ипотека» и «Выгодное решение», оптимизированные под специфику бизнеса заемщиков и предусматривающие различные цели, сроки и суммы кредитования.

Заемные средства по условиям этих продуктов предоставляются как в форме единовременной выдачи, так и в форме кредитной линии, что позволяет, например, учитывать порядок расчетов предприятий с поставщиками. Ключевым преимуществом продуктов «Выгодное решение», «Микро» и «Микро овердрафт» является возможность получения средств на пополнение оборотных средств без предоставления залогового обеспечения.

В рамках кредитного продукта «Микро» заемные средства возможно получить на срок до трех лет. Кредит «Оптимальный» ориентирован на клиентов, решающих долгосрочные бизнес-задачи. Длительный срок кредитования на инвестиционные цели (до пяти лет) и максимальная сумма до 7 млн рублей открывают клиентам широкие возможности инвестиционного развития, а гибкая структура обеспечения делает продукт доступным для большого круга заемщиков.

С помощью кредитного продукта «Коммерческая ипотека» предприниматели могут решить проблему дефицита офисных, производственных и торговых площадей. Максимальный размер кредита достигает 20 млн рублей, а срок – 10 лет, что позволяет планомерно развивать бизнес с учетом периода окупаемости проекта. Предусмотрена возможность кредитования без первоначального взноса, а также на ремонт приобретаемых объектов коммерческой недвижимости.

По продукту «Выгодное решение» представители микробизнеса могут рефинансировать инвестиционные и текущие кредиты, полученные в других банках. Размер кредита также может достигать 20 млн рублей, а срок кредитования – 10 лет.

В целях повышения доступности финансирования для клиентов малого и среднего предпринимательства условия большинства разработанных для них кредитных продуктов Банка предусматривают возможность использования независимых гарантий Корпорации МСП, поручительств гарантийных фондов, государственных и муниципальных гарантий.

В области инвестиционного кредитования Банк следует государственной политике восстановления и развития современной материально–технической базы агропромышленного комплекса экономики страны. Инвестиционное кредитование осуществляется сроком до 15 лет, с ежемесячной или ежеквартальной уплатой процентов. Инвестиционные кредиты могут предоставляться разово или с открытием кредитной линии.

Проектное финансирование осуществляется в случае отсутствия или недостаточности средств от текущей деятельности заемщика для возврата кредита. Основное условие проектного финансирования — обязательное участие заемщика в данном проекте в размере не менее 25% от общей суммы необходимых капитальных вложений.

В основном инвестиционное кредитование направлено на поддержку негосударственных коммерческих организаций, однако активизировался процесс кредитования индивидуальных предпринимателей в АПК, что является следствием исполнения государственных программ. В частности, постановлением Правительства Российской Федерации от 14 июля 2012 г. №717 была утверждена Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы. Данная программа включает в себя 11 подпрограмм. Среди которых поддержка малых форм хозяйствования, развитие финансово–кредитной системы агропромышленного комплекса. Согласно последней АО «Россельхозбанк» выступает в качестве инструмента управления средствами Программы. При этом запланировано, что объем кредитов, выданных АО «Россельхозбанк» на развитие агропромышленного комплекса с 2015 по 2020 годы, составит 3108-3973 млрд. рублей, а объем выданных долгосрочных кредитов 1536-1698 млрд. рублей.

Так, в соответствии с целями Программы можно выделить следующие приоритетные направления инвестиционного кредитования, осуществляемого АО «Россельхозбанк»: развитие импортозамещающих подотраслей сельского хозяйства; наращивание экспорта сельскохозяйственной продукции, сырья и продовольствия по мере насыщения ими внутреннего рынка; в сфере производства, скотоводство (производство молока и мяса) как системообразующая подотрасль; экологическая безопасность сельскохозяйственной продукции и продовольствия; модернизация материально–технической и технологической базы селекции и семеноводства; поддержка малых форм хозяйствования; стимулирование инновационной деятельности и инновационного развития агропромышленного комплекса, развитие биотехнологии; развитие мелиорации земель сельскохозяйственного назначения.

Таким образом, кредитование МСП является важным инструментом, с помощью которого можно ускорить и углубить процесс развития сельского хозяйства. Выполнение Государственной программы является первостепенной задачей для АО «Россельхозбанк», так как в сложившихся экономических условиях особенно остро стоит вопрос эффективного использования имеющихся ресурсов для обеспечения продовольственной безопасности страны.

2.2. Управление кредитным риском в сегменте МСБ

Проведем оценку кредитной политики и способов диверсификации кредитных рисков в АО «Россельхозбанк». В настоящее время АО «Россельхозбанк» – это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса Российской Федерации. АО «Россельхозбанк» в настоящее время предлагает свои кредитные услуги следующим сегментам клиентов: частные лица; малый и микробизнес; средний и крупный бизнес.

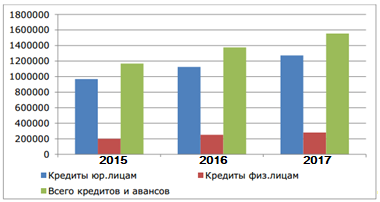

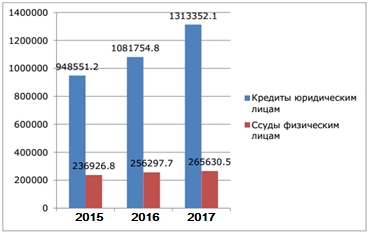

Объем кредитования в банке в 2016 г., по сравнению с 2015 г., увеличился на 393504,6 млн руб., или на 33,2%, в том числе в результате кредитования юридических лиц на 364800,9 млн руб., или на 38,5%. Темпы роста объема кредитования физических лиц составили 112,1%, а в абсолютном размере объем кредитования физических лиц увеличился на 28703,7 млн руб. Динамика кредитов АО «Россельхозбанк» за 2015–2017 гг. наглядно представлена на рисунке 6.

На диаграмме наглядно показано, что сумма кредитов юридическим лицам значительно превышает сумму кредитов физическим лицам.

Рисунок 6. Динамика кредитов АО «Россельхозбанк» за 2015-2017 гг.[25]

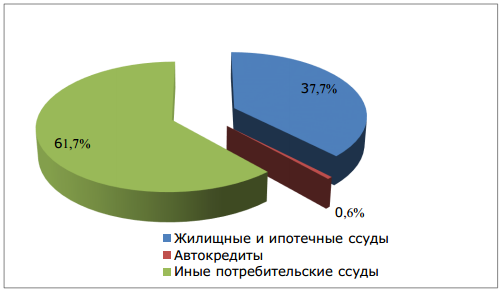

Одним из направлений кредитования банка является поддержка малого и среднего предпринимательства. Объем кредитов, выданных субъектам малого и среднего предпринимательства, в 2017 году, по сравнению с 2015 годом, снизился на 3983,3 млн руб. или на 0,8%. Касательно динамики объемов кредитования физических лиц за период с 2015 по 2017 год, можно сказать, что рост кредитования физических лиц в 2017 году, по сравнению с 2015 годом, произошел в результате увеличения жилищных и ипотечных ссуд на 54040,3 млн руб., более чем в 2 раза. Автокредиты снизились на 909,8 млн руб., или на 36,4%. Выдача потребительских ссуд на иные цели уменьшилась на 24426,8 млн руб., или на 13,0%. В структуре кредитования физических лиц в 2015 году большую часть (79,5%) составляли потребительские кредиты. В 2017 году доля потребительских ссуд снизилась в пользу жилищных и ипотечных ссуд (рисунок 7).

Таким образом, АО «Россельхозбанк» на рынке банковских услуг предоставляет достаточно большой объем продуктов кредитования. Основная доля кредитов выдается предприятиям крупного или среднего бизнеса, работающим в сфере агропромышленного комплекса.

Управление кредитным риском в «Россельхозбанке» осуществляется на основе внутренних нормативных документов, которые содержат формализованное описание процедур и методик оценки кредитного риска, определяют порядок предоставления и сопровождения кредитных продуктов. АО «Россельхозбанк» применяет такой способ диверсификации кредитов, как рационирование кредитов.

Рисунок 7. Структура кредитования физических лиц АО «Россельхозбанк» в 2017 г.[26]

Банком установлены лимиты по суммам, срокам кредитования, видам процентных ставок и прочим условиям выдачи кредитов. Примеры рационирования кредитов АО «Россельхозбанк» на 2017 год представлены в таблице 5. Таким образом, условия каждого кредита индивидуальны и зависят от финансового положения заемщика – юридического лица, дохода физического лица, сроков кредитования, суммы кредита и т.д. Главной причиной возникновения кредитного риска может служить неэффективность кредитной политики.

Таблица 5

Примеры рационирования кредитов АО «Россельхозбанк» в 2017 г.[27]

|

Кредит |

Сумма |

Срок |

Процентная ставка |

Прочие условия выдачи кредитов |

|

Кредит «Пенсионный» на любые нужды пенсионерам до 75 лет |

От 10 до 500 тыс. руб. |

До 5 и до 7 лет |

Рассчитывается в каждом отдельном случае, от 16,0 % до 19,0 % |

Обеспечение не требуется. Договор страхования жизни и здоровья заемщика |

|

Ипотека |

От 100 тыс. руб. до 4 млн руб. |

До 25 лет |

Рассчитывается в каждом отдельном случае от 14,5% до 16,0 % |

Первоначальный взнос не менее 40% стоимости недвижимости. Залог объекта недвижимости. Обязательное страхование недвижимого имущества |

|

Кредит малому бизнесу на пополнение оборотных средств |

Определяется с учетом финансового состояния заемщика |

До 2 лет |

Зависит от срока кредитования и структуры обеспечения |

Залоговое обеспечение |

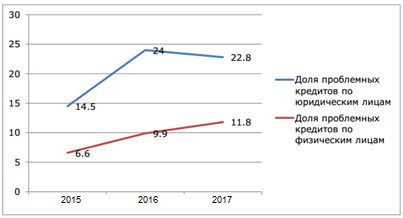

Эффективность кредитной политики банка оценивается, прежде всего, динамикой проблемной задолженности по ссудам. В «Россельхозбанке» за период с 2015 по 2017 год можно увидеть рост уровня проблемной задолженности по кредитам юридических лиц с 14,5% до 22,8% и рост доли проблемной задолженности по кредитам физических лиц с 6,6% до 11,8% (рисунок 8).

Проведенный анализ является основой для управленческих решений по минимизации кредитных рисков и диверсификации кредитов АО «Россельхозбанк» в целях увеличения процентных доходов. На основе полученной информации банк выбирает наиболее целесообразные направления вложения средств и сферы применения кредита, улучшает структуру кредитных операций, разрабатывает наиболее приемлемую тактику при реализации кредитной политики.

Рисунок 8. Доля проблемной задолженности в общей сумме кредитов, выданных в АО Россельхозбанк в 2015-2017 гг.[28]

Таким образом, в целях реализации стратегии и тактики минимизации кредитных рисков можно предложить АО «Россельхозбанк» соблюдение следующих основных принципов:

1. При анализе кредитного портфеля необходимо рассматривать не только портфель в целом, но и каждую группу кредитов и даже конкретную кредитную операцию.

2. Анализ кредитного портфеля должен проводиться на основе систематического наблюдения за кредитной деятельностью банка, оценивании состава и качества ссудной задолженности в динамике.

3. Систематический анализ кредитного портфеля предполагает использование данных о структуре кредитного портфеля для принятия наиболее правильных управленческих решений.

4. Состав показателей и значение критериев, которые используются при анализе и процедурах минимизации кредитного риска, должен устанавливаться банком на основе своих аналитических возможностей и с учетом специфики категорий заемщиков.

5. Диверсификация кредитного портфеля должна быть увязана с капитальной базой банка, структурой его пассивов.

Качество кредитного портфеля можно оценивать по системе показателей, которая включает абсолютные показатели (объем выданных ссуд, объем просроченных кредитов) и относительные показатели, которые характеризуют долю отдельных взятых кредитов в структуре кредитной задолженности. Коэффициент качества кредитного портфеля можно представить отношением между просроченной ссудной задолженностью и суммой ссудной задолженности, то есть основному долгу без процентов. Избегание и минимизация кредитных рисков требует систематического контроля менеджмента АО «Россельхозбанк» за динамикой выплат по кредиту, уровнем текущего и последующего рисков, т.е. выполнения структурами банка контрольной функции.

Формирование кредитной стратегии банка – это длительный процесс, определяющий позицию банка на рынке, предложение кредитных продуктов, возможный уровень банковского риска, доступность кредитных средств для предприятий – следовательно, и возможности для развития малого бизнеса.

Таким образом, диверсификация кредитов АО «Россельхозбанк» заключается в организации деятельности банка, направленной на предотвращение и минимизацию кредитного риска. Формируя кредитный портфель, кредитная организация ставит перед собой две задачи: получение высокой прибыли от активных операций и поддержание надежности и безопасности деятельности банка. Минимизация кредитного риска дает возможность АО «Россельхозбанк» улучшать финансовые показатели своей деятельности и укреплять финансовую надежность.

Деятельность «Россельхозбанка» сопряжена с рядом специфических факторов возникновения рисков, что обусловлено особенностями кредитования агропромышленного сектора.

К таким рискам можно отнести:

- Засуха: малое количество осадков в весенне-летний период года причиняет невосполнимый вред зерновым и другим сельскохозяйственным культурам, а также плодовым растениям, что снижает урожайность и является основным фактором, влияющим на платежеспособность заемщиков банка из числа сельскохозяйственных.

- Сезонные наводнения: наибольшую опасность представляют ежегодные весенние разливы рек, в результате чего каждый год в половодья гибнут люди; возможны подтопления населенных пунктов, затопления сельскохозяйственных угодий, гибель скота, разрушения объектов инфраструктуры и жизнеобеспечения, нанесения ущерба зданиям и сооружениям.

Учитывая специфику деятельности банка, основное направление концентрации рисков связано с проведением кредитных операций. Банк управляет кредитным риском посредством выявления и оценки рисков на стадии, предшествующей проведению операций, подверженных кредитному риску, ограничения кредитного риска путем установления лимитов и/или ограничений риска, структурирования сделок, мониторинга и контроля уровня кредитного риска. Банк осуществляет отбор кредитных проектов исходя из наличия реальных источников погашения кредита.

По данным «Россельхозбанка» на 31.12.2017 г. кредитный портфель в сфере АПК составлял 1091,8 млрд. руб., что на 33,7% больше, чем за соответствующий период 2016 г. При этом на 27,0% (140 млрд. руб.) выросла просроченная задолженность.

При разработке методики банк берет за основу общую методику оценки кредитоспособности, в которую дополнительно включает интересующие финансово-экономические показатели. Приоритетным направлением кредитной политики АО «Россельхозбанк» является финансирование предприятий агропромышленного комплекса.

Экономистами АО «Россельхозбанк» для минимизации кредитного риска на стадии оценки заемщика рассчитываются 12 показателей деятельности предприятия, представленные в таблице 6. Также необходимо отметить, что весовое значение, входящее в итоговую рейтинговую оценку заемщика «Россельхозбанка», имеют лишь 7 показателей, остальные рассчитываются для сведения.

Таблица 6

Показатели, используемые АО «Россельхозбанк» для оценки финансового состояния заемщика[29]

|

Показатель |

Использование (да/нет) |

|

Коэффициент финансовой независимости |

да |

|

Коэффициент финансовой устойчивости |

нет |

|

Коэффициент обеспеченности собственными оборотными средствами |

да |

|

Коэффициент текущей ликвидности |

да |

|

Коэффициент абсолютной ликвидности |

да |

|

Коэффициент срочной ликвидности Оборачиваемость товарно-материальных запасов |

да |

|

Оборачиваемость дебиторской задолженности |

да |

|

Оборачиваемость кредиторской задолженности |

да |

|

Оборачиваемость оборотных активов |

да |

|

Рентабельность продукции (продаж) |

да |

|

Рентабельность реализации продукции или норма чистой прибыли |

да |

|

Рентабельность затрат |

нет |

|

Рентабельность активов |

нет |

|

Рентабельность собственного капитала |

нет |

|

Коэффициент соотношения собственных и заемных средств |

нет |

|

Коэффициент маневренности собственных оборотных средств |

нет |

|

Анализ изменения чистых активов |

нет |

|

Анализ финансового результата предприятия за период |

нет |

|

Коэффициент темпа прироста выручки |

нет |

|

Анализ качественных показателей |

нет |

|

Коэффициент доли чистых кредитовых оборотов в банке-кредиторе |

да |

АО «Россельхозбанк» для отрасли сельского хозяйства выделяет индивидуальные нормативы анализируемых показателей при расчете итогового рейтинга кредитоспособности. Это позволяет, в отличие от стандартных методик, более точно оценить текущее финансовое положение предприятия и сократить вероятность появления аграрного кредитного риска.

Необходимо отметить, согласно методике оценки кредитоспособности субъектов хозяйствования в таблице 7 отмечены пороговые значения рассчитываемых коэффициентов, например, показателях ликвидности по сравнению с Газпромбанк.

Таблица 7

Показатели ликвидности, используемые АО «Россельхозбанк» и АО «Газпромбанк» для оценки финансового состояния заемщика[30]

|

Показатель |

АО «Россельхозбанк» |

АО «Газпромбанк» |

|

Коэффициент текущей ликвидности |

≥1,5 |

≥2,0 |

|

Коэффициент абсолютной ликвидности |

≥0,05 |

≥0,2 |

|

Коэффициент срочной ликвидности |

≥0,5 |

≥0,8 |

Из таблицы 7 видно, что методика АО «Россельхозбанк» учитывает тот факт, что ликвидность предприятий АПК ниже, нежели, например, инвестиционных компаний или промышленных предприятий, а нормативные значения показателей ликвидности АО «Газпромбанк», ввиду отсутствия ориентации методики на отрасли, максимально приближены к общепринятым нормативам. С одной стороны, чем выше норматив, тем больше банк обезопасит себя от вероятного риска, однако, с другой стороны, завышая нормативные требования, банк лишается потенциальных заемщиков.

Таким образом, методика коэффициентной оценки кредитоспособности заемщика в АО «Россельхозбанк» позволяет принимать наиболее правильные решения по вопросам предоставления ссуд, поскольку содержит требования, по качественным и количественным характеристикам позволяющие снизить вероятность наступления риска невозврата ссуд. Данная методика более доступна, и в отличие от методики АО «Газпромбанк» учитывает отраслевые особенности заемщиков- сельхозтоваропроизводителей.

При осуществлении программ кредитования и инвестирования приоритет отдается агропромышленному комплексу, а также смежным с АПК отраслям экономики, функционирование которых связано с обслуживанием потребностей сельскохозяйственных товаропроизводителей.

Риски отраслевой концентрации кредитного портфеля регулируются: кредитованием всего цикла оборота сельскохозяйственной продукции (производства, хранения, переработки и реализации конечному потребителю); разной специализацией заемщиков в разных районах; типичным для производителей сельскохозяйственной продукции сочетанием в одном хозяйстве нескольких видов производств; диверсификацией вложений в высокоэффективные и надежные проекты других сфер экономики; объемом риска на одного заемщика.

В качестве существенного фактора минимизации кредитных рисков банк рассматривает страхование имущественных интересов заемщиков от потерь в результате неурожая, падежа животных, стихийных бедствий, хищения, являющихся предметом кредитования или залога.

Банк принимает ряд превентивных мер, направленных на предупреждение роста уровня кредитных рисков по корпоративным заемщикам в связи с ухудшением макроэкономической конъюнктуры, в частности: повышает требования к финансовой устойчивости заемщиков, а также к уровню и качеству обеспечения сделок, дополнительно ужесточает риск-правила при кредитовании заемщиков высокоцикличных отраслей; использует при структурировании сделок комплексный набор стандартных ковенантов, ограничивающих уровень принимаемого риска; при кредитовании корпоративных заемщиков отдает приоритет рублевому финансированию.

Банк подвержен риску потери ликвидности из-за ежедневной необходимости использовать имеющиеся денежные средства для расчетов по счетам клиентов, при наступлении срока погашения депозитов, а также выдаче кредитов. Банк управляет риском потери ликвидности путем: планирования структуры активов и пассивов; установления и контроля лимитов и показателей риска потери ликвидности (как внешних, установленных Банком России, так и внутренних, рассчитываемых самим банком); формирования запаса ликвидности; заблаговременного планирования и подготовки мероприятий, направленных на поддержание и восстановление ликвидности при возникновении неблагоприятных событий.

Таким образом, в сложившихся текущих условиях наиболее актуальными путями развития кредитования малого и среднего бизнеса являются: увеличение доли кредитов предприятиям, производящих импортозамещаемые товары, диверсификация кредитного портфеля, ужесточение требований по обеспечению кредитов, увеличение доли кредитов предприятиям агропромышленного комплекса.

2.3. Анализ кредитного портфеля

Одной из главных задач любого современного банка является осуществление контроля за каждым выданным кредитом, так как те условия, на которых был предоставлен кредит подвержены постоянному движению и, как следствие, изменению, влияющему на платежеспособность клиентов. Это могут быть такие изменения, как потеря работы физического лица или болезнь, банкротство предпринимателей. Любая банковская программа кредитования предусматривает осуществление через определенные промежутки времени проверки всей совокупности выданных кредитов, которая повторяется до последнего платежа по кредиту. В результате такой проверки могут быть обнаружены проблемные кредиты, работу с которыми проводят специалисты, имеющие в своих обязанностях подготовку плана по возврату кредита.

Проблемным кредитом обычно называют кредит, для погашения которого у заемщика отсутствуют финансовые возможности. Специалисты выявляют существующие проблемы, в результате которых риски возникли, внедряют определенные мероприятия с целью повышения возможностей на возврат кредита в полном объеме заемщиком.

Рассмотрим влияние кредитного риска на сформированный в АО «Россельхозбанк» кредитный портфель (таблица 8).

Таблица 8

Структурно-динамический анализ кредитного портфеля АО «Россельхозбанк»[31]

|

Статья баланса |

2015 |

2016 |

2017 |

|||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

|

|

1. Кредиты физическим лицам |

247261 |

19,48 |

276686 |

18,64 |

292509 |

16,62 |

|

2. Кредиты юридическим лицам |

1021785 |

80,52 |

1207431 |

81,36 |

1467260 |

83,38 |

|

3. Итого кредитов физическим и юридическим лицам |

1269046 |

100,00 |

1484117 |

100,00 |

1759769 |

100,00 |

Оценивая данные таблицы 8, отметим рост кредитного портфеля в исследуемом периоде. В 2016 году наблюдается увеличение кредитного портфеля на 16,9% по сравнению с 2015 годом, а в 2017 – на 18,6%. Наблюдаемые изменения носят позитивный характер, так как рост кредитного портфеля характеризует эффективную политику банка в сфере повышения предложения кредитных ресурсов, нацеленную на привлечение заемщиков.

Наибольший удельный вес в общей сумме кредитов принадлежит кредитам, предоставленным юридическим лицам, в исследуемом периоде он колеблется в диапазоне 80,52 – 83,38%. В данном аспекте также можно отметить рост величины кредитов. В 2016 году по сравнению с 2015 годом кредиты юридическим лицам возросли на 18,2% или на 185646 млн. руб., а в 2017 году по сравнению с 2016 годом – на 21,5% или на 259828 млн. руб. На основании полученных данных можно сказать о том, что кредитование юридических лиц занимает одну из основных позиций в качестве источника дохода банка АО «Россельхозбанк».

В общей сумме кредитов долгосрочные кредиты преобладают. В 2016 году величина долгосрочных кредитов составила 1013728 млн. руб., а краткосрочных – 812718 млн. руб. В 2017 году сумма долгосрочных кредитов увеличилась до 1179553 млн. руб., а краткосрочных – до 1011692 млн. руб. Преобладание долгосрочных кредитов является положительным фактором, который обеспечивает ликвидность банка и свидетельствует о качестве работы банка на региональном рынке.

АО «Россельхозбанк» в проводимой кредитной политике предусматривает финансирование различных сфер экономики. Следовательно, его кредитная деятельность подвержена так же и влиянию отраслевых кредитных рисков (табл. 9).

Таблица 9

Изменение отраслевого состава кредитного портфеля юридических лиц АО «Россельхозбанк»[32]

|

Наименование показателя |

Млн. руб. |

Темп роста, %, раз |

||

|

2015 |

2016 |

2017 |

2015-2017 гг. |

|

|

Добыча полезных ископаемых |

15277 |

57070 |

87453 |

4,7 раз |

|

Обрабатывающие производства |

188131 |

224480 |

296540 |

57,6 |

|

Производство и распределение э/э, газа и воды |

2178 |

7533 |

4018 |

84,5 |

|

Сельское хозяйство |

524224 |

526762 |

551142 |

5,1 |

|

Строительство |

40509 |

55131 |

76700 |

89,3 |

|

Транспорт и связь |

22588 |

24167 |

26506 |

17,3 |

|

Оптовая и розничная торговля, ремонт автотранспортных средств |

134934 |

155217 |

192355 |

42,6 |

|

Операции с недвижимым имуществом |

58936 |

83033 |

128753 |

1,2 раза |

|

Прочие виды деятельности |

29619 |

23985 |

28576 |

- 3,5 |

|

На завершение расчетов |

5390 |

3897 |

5059 |

- 6,1 |

|

Итого |

1021786 |

1161275 |

1397102 |

36,7 |

Можно выделить несколько показателей, занимающих наибольшую долю в кредитном портфеле юридических лиц. Это такие показатели, как сельское хозяйство, обрабатывающие производства, оптовая и розничная торговля, ремонт автотранспортных средств.

В исследуемом периоде наблюдается рост показателя сельское хозяйство в кредитном портфеле, в 2017 году показатель увеличился на 5,1% по сравнению с 2015 годом и составил 551142 млн. руб., что составляет большую часть кредитного портфеля. Это связано с развитием сельского хозяйства, открытием новых сельскохозяйственных предприятий, а также со спецификой деятельности банка АО «Россельхозбанк».

Обрабатывающие производства занимают второе место по величине доли в составе кредитного портфеля. В 2015-2017 гг. наблюдается увеличение кредитования обрабатывающих производств, в 2017 г. показатель претерпел увеличение на 57,6% и составил 296540 млн. руб. В оптовой и розничной торговле также наблюдается тенденция к увеличению, в 2017 году показатель составил 192355 млн. руб.

Наибольшее увеличение претерпел показатель «Добыча полезных ископаемых», по сравнению с 2015 г. он вырос в 4,7 раз и в 2017 году составил 87453 млн. руб., что свидетельствует о развитии данной отрасли.

Величина показателей «Операции с недвижимым имуществом» и «Строительство» так же увеличивается, что говорит об увеличении спроса на продукцию в жилищном строительстве со стороны покупателей.

Кредитный портфель физических лиц имеет три основных раздела по видам кредитов: ипотечный, потребительский и автокредит (табл. 10).

Таблица 10

Структура кредитного портфеля физических лиц АО «Россельхозбанк»[33]

|

Вид кредита |

2015 |

2016 |

2017 |

|||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

Ипотечный |

47138 |

19,1 |

80324 |

29,0 |

104219 |

35,6 |

|

Автокредит |

2571 |

1,0 |

2476 |

0,9 |

1804 |

0,6 |

|

Потребительский |

197551 |

79,9 |

193886 |

70,1 |

186486 |

63,8 |

|

Итого |

247260 |

100,0 |

276686 |

100,0 |

292509 |

100,0 |

Согласно таблице 10, наибольший удельный вес в структуре кредитного портфеля физических лиц имеет потребительский кредит. В исследуемом периоде за 2015-2017 гг. можно наблюдать снижение остатков выданных потребительских кредитов, что связано с падением спроса потребителей на дорогостоящие продукты, выделяя лишь наиболее необходимые в связи с ежегодным ростом цен на товары. Это вызвало снижение потребительского кредита на 16,1% и в 2017 г. он составил 63,8%.

Ипотечный кредит занимает в кредитном портфеле физических лиц второе место по удельному весу. В рассматриваемом периоде наблюдается постоянное увеличение удельного веса с 19,1% до 35,6%, что обусловлено повышением спроса на недвижимое имущество.

Важное значение имеет величина просроченной задолженности, так как она представляет собой часть задолженности, срок оплаты которой наступил, а погашение так и не произведено, что негативно сказывается на финансовом состоянии банка (табл.11).

Таблица 11

Структура просроченной задолженности в общем объеме ссудной задолженности АО «Россельхозбанк»[34]

|

Показатель |

2015 |

2016 |

2017 |

|||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

|

|

Просроченная задолженность кредитных организаций |

245 |

0,02 |

413 |

0,02 |

416 |

0,02 |

|

Просроченная задолженность физических лиц |

14408 |

0,96 |

30302 |

1,80 |

37069 |

1,84 |

|

Просроченная задолженность юридических лиц |

138801 |

9,28 |

289754 |

17,25 |

346459 |

17,24 |

|

Итого просроченная задолженность |

153454 |

10,26 |

320383 |

19,08 |

383858 |

19,10 |

|

Общая ссудная задолженность |

1496222 |

100,0 |

1680210 |

100,0 |

2010135 |

100,0 |

Необходимо отметить, что общая ссудная задолженность увеличилась в исследуемом периоде на 34% и достигла в 2017 году величины равной 2010135 млн. руб. Такой значительный рост является негативным фактором, отрицательно влияющим на состояние кредитного портфеля в целом.

В целях выявления причины высокого роста показателя, рассчитаем коэффициент опережения (Ко). Он представляет собой отношение темпов прироста кредитного портфеля к темпам прироста ссудной задолженности:

Ко (2015-2017 гг.) = 39% / 134% = 0,291

Так как полученный результат меньше единицы, можно сделать вывод о том, что рост ссудной задолженности произошел в результате ухудшения уровня платежеспособности клиентов, в свою очередь, данный факт представляет угрозу для финансовой устойчивости банка.

Просроченная задолженность как физических, так и юридических лиц увеличивается с каждым годом в 2015-2017 гг. Основную долю в общей ссудной задолженности составляет просроченная задолженность юридических лиц, а именно 17,2% в 2017 году.

Следовательно, если банк имеет определенный процент просроченной задолженности, то он в обязательном порядке создает резерв на возможные потери по ссудам. Резерв формируется для минимизации потерь от обесценивания ссуд (табл. 12).

Таблица 12

РВПС и списанные за счет него ссуды[35]

|

Год |

Сумма РВПС, тыс. руб. |

Списания за счет РВПС, тыс. руб. |

Общий объем кредитов, тыс. руб. |

Уд. вес списанных кредитов, % |

|

2015 |

144975692 |

8514966 |

172068208 |

4,9 |

|

2016 |

172191672 |

13954866 |

320383215 |

4,4 |

|

2017 |

221787131 |

20008565 |

383858375 |

5,2 |

В таблице 12 просматривается ежегодный рост сформированных резервов на возможные потери по ссудам. В 2017 году показатель вырос на 53% по сравнению с 2015 годом и составил 221787131 тыс. руб. рост данного показателя можно объяснить увеличением объема выданных кредитов. Выявить точную причину роста РВПС поможет также коэффициент опережения:

Ко (2015-2017 гг.) = 39% / 53% = 0,736

Так как темпы прироста кредитного портфеля ниже темпов прироста РВПС (Ко<1), необходимо отметить, что финансовое состояние клиентов ухудшается, что вынуждает банк досоздавать резервы.

Для сокращения банковских рисков Банк России устанавливает нормативы кредитных рисков, несоблюдение которых может привести к финансовым трудностям в деятельности банка. К ним относятся нормативы Н 7, Н 9, Н 10.1 (табл. 13).

Таблица 13

Нормативы кредитных рисков АО «Россельхозбанк»[36]

|

Нормативы |

Фактическое значение,% |

Оптимальное значение, % |

Соответствует / не соответствует оптимальному значению |

||

|

Н 7 - максимальный Размер крупных кредитных рисков |

74,04 |

177,46 |

130,11 |

Не более 800% |

Соответствует |

|

Н 10.1 - максимальный размер кредитов, займов, предоставленных своим инсайдерам |

1,15 |

1,66 |

0,96 |

Не более 3% |

Соответствует |

Результаты, представленные в таблице 13, свидетельствуют о том, что все нормативы соответствуют нормам Банка России, а значит, в АО «Россельхозбанк» низкий уровень кредитного риска. Приближенным к оптимальному значению является норматив Н 10.1 равный 1,66% в 2015 году, это говорит о том, что кредитный риск в отношении инсайдеров является довольно высоким, но не критичным.

В банковской практике представлены пять основных способов снижения кредитного риска, которые также можно применить к рассматриваемому банку.

1. Оценка кредитоспособности. Именно этот способ снижения кредитного риска занимает главенствующее место по применению специалистами банка в сфере работы с кредитами. Данный выбор действительно оправдан, так как названный способ способствует предотвращению возникновения проблем, влекущих за собой невозврат кредита. В настоящее время наиболее распространена балльная оценка заемщика.

2. Уменьшение размеров выдаваемых кредитов одному заемщику.

Пониженная величина ссуды клиенту сводит к минимуму потери в случае невозврата. Банк использует данный способ в том случае, если не имеет полную уверенность в достаточной кредитоспособности клиента.

3. Страхование кредитов. Такое страхование предусматривает полную передачу риска его невозврата страховой организации, которые обособлены от государственной экономической системы.

4. Привлечение достаточного обеспечения. Предоставление заемщиком обеспечения практически в полной мере дает возможность банку получить выданную сумму с процентами. Размер обеспечения ссуды должен покрывать сумму кредита и сумму процентов по нему.

5. Выдача дисконтных ссуд. Дисконтные ссуды лишь в небольшой степени позволяют снизить кредитный риск. Такой способ предоставления кредитов гарантирует как минимум получение платы за кредит, а вопрос о ее возврате остается открытым, если не используются другие методы защиты от кредитного риска.

ЗАКЛЮЧЕНИЕ

Развитие малого и среднего бизнеса имеет огромное значение для национальной экономики России, т.к. малое предпринимательство как неотъемлемый элемент конкурентного механизма обладает более гибкой, эффективной формой хозяйствования. Главные преимущества – небольшие сроки окупаемости инвестиций, способность гибко и оперативно реагировать на изменения конъюнктуры рынка, быстрая оборачиваемость ресурсов и т.д. Таким образом, высокий уровень развития предприятий малого и среднего бизнеса способствует поддержанию конкуренции в экономике, развитию отраслей народного хозяйства, повышению занятости населения, насыщению рынка товарами народного потребления, приведению в соответствие структуры воспроизводства со структурой изменившихся потребностей потребителей и структурой внешней экономической среды.

В условиях социально-экономической нестабильности у предприятий всех форм собственности, как правило, возникает потребность в привлечении заемных ресурсов для осуществления непрерывной производственной деятельности. А сфера малого и среднего бизнеса представляет собой область высокорисковых инвестиций с высокой долей ликвидируемых предприятий.

Необходимость стабильного и устойчивого развития малого и среднего бизнеса обусловлена следующими преимуществами данной сферы: гибкость и устойчивость к внешним изменениям, основной источник налоговых поступлений, создание новых рабочих мест, социальная стабилизация общества, создание дополнительного спроса на оборудование, материалы и сырье.

Кризисные тенденции в российской экономике с конца 2014 года и начала 2015 года были связаны с введенными санкциями, падением курса рубля, ростом ключевой банковской ставки, снижением кредитного рейтинга, ростом вывоза капитала. Резкий скачок ключевой ставки способствовал пересмотру кредитной политики многих банков, некоторые банки приостановили кредитование бизнеса.

Потенциал малого бизнеса в России за последний период времени остался нереализованным, т.к. существующие законодательные условия ограничивают его рост. Большая налоговая нагрузка и рост страховых взносов способствовали «заморозке» их деятельности или уходу в нелегальную сферу.