Особенности планирования средств на оплату труда

Содержание:

Введение

При осуществлении в нашей стране трудной, во многом противоречивой, но исторически необходимой реформы в социальной, политической и экономической жизни возникает масса сложных проблем. Одна из них как предвидеть опасности и возможности и как выработать хозяйственную политику и стратегию? Действия организаций и их руководителей не могут сводиться к простому реагированию на происходящие перемены, все шире признается необходимость сознательного управления изменениями на основе научно обоснованной процедуры их предвидения, регулирования, приспособления к целям организации, к изменяющимся внешним условиям.

Почему менеджеры должны планировать?

Планирование ведет к согласованным усилиям, снижает неуверенность, заставляя руководителей смотреть вперед, пытаться предвидеть изменения и определять соответствующую ответную реакцию на изменения.

Планирование снижает объем частично совпадающих и ненужных действий. Согласованность действий, а также четко определенные результаты и средства снижают риск потерь и неэффективность.

Планирование устанавливает цели и стандарты, используемые для осуществления контроля.

Планирование действительно гарантирует, что организация не работает вслепую, а принимает решения, основанные на сознательной стратегии.

Актуальность исследования: особая, центральная роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет мощным стимулом повышения результатов труда и производства в целом. К тому же это не только экономическая, но вне меньшей степени социальная проблема, источник социальных напряжений в обществе.

Объект исследования: заработная плата, как форма цены рабочей силы, занятой в производственной сфере, - это основная часть жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затрачиваемого труда, реальным трудовым вкладом каждого и зависящая от конечных результатов работы предприятия. Данная формулировка в большей мере характерна для производительного труда.

Предмет исследования: фонд системы заработной платы – способ увязки цены рабочей силы (ставок заработной платы) с результатами труда работников, позволяющий начислять заработную плату работнику в соответствии с фактическими результатами его труда.

Цель курсовой работы: разработка рекомендаций по повышению эффективности планирования средств на оплату труда, исследования регулирования и планирования средств на оплату труда персонала по предприятию и его подразделениям, а также рассмотреть проблемы в области планирования оплаты труда.

Задачи исследования предопределяются целью исследования и состоят в том, чтобы:

Раскрыть

- Содержание, принципы планирования заработной платы

- Особенности планирования

- Методы планирования

- Анализ планирования заработной платы

- Разработка рекомендаций по повышению эффективности

Для написания курсовой работы были использованы материалы Бухалкова М.И, Васильченко М.Д., Равенкова А.Ф, Головань С.И, Ильина А.И, а также учебные материалы, трудовой кодекс РФ, сайты по планированию средств на оплату труда и экономический журнал «Справочник кадровика»

1.Теоретические и методологические аспекты

1.1 Содержание, принципы планирования средств на оплату труда

Заработная плата - совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов.

Планирование заработной платы должно обеспечить:

- рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

- повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы, как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

- производственная программа в натуральном и стоимостном выражении, и ее трудоемкость;

- состав и уровень квалификации работников, необходимых для выполнения программы;

- действующая тарифная система;

- применяемые формы и системы оплаты труда;

- нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата.

К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т. п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

Заработная плата и основные принципы ее организации.

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы установления организации заработной платы являются общими для предприятий всех форм собственности и оговариваются в Трудовом Кодексе Российской Федерации.

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы организации заработной платы являются общими для предприятий всех форм собственности и оговариваются в кодексе законов о труде Российской Федерации (КЗоТ РФ). Ниже приводятся основные из них.

Оплата труда каждого работника зависит от его личного трудового вклада, качеcтва труда и максимальным размером не ограничивается (ст. 77 КЗоТ РФ).

Запрещается какое бы то ни было понижение размеров оплаты труда работника в зависимости от пола, возраста, расы, национальности, отношения к религии, принадлежности к общественным объединениям (ст.77 КЗоТ РФ).

На тяжелых работах, на работах с вредными условиями труда и на работах в местностях с тяжелыми климатическими условиями устанавливается повышенная оплата труда (ст.82 КЗоТ РФ).

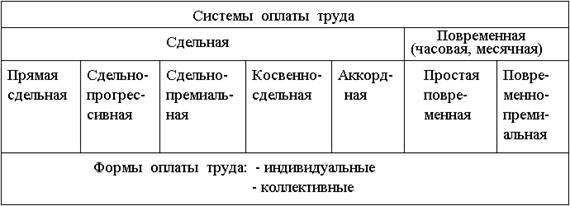

Системы оплаты труда (ст.83 КЗоТ РФ)

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств повышения эффективности производства и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, другие формы материального поощрения.

Оплата труда рабочих (ст.80 КЗоТ РФ)

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие, учреждение, организация сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия определяют самостоятельно.

Оплата труда руководителей, специалистов и служащих (ст. 81 КЗоТ РФ)

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов.

Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника.

Предприятия могут устанавливать для руководителей и служащих иной вид оплаты труда (в процентах от выручки, в долях от прибыли и др.).

Минимальный размер оплаты труда (ст.78 КЗоТ РФ)

Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного минимального размера оплаты труда.

В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

Тарифная система оплаты труда

Правительством РФ утверждена Единая тарифная система (ЕТС) для учреждений и организаций бюджетной сферы. Остальные могут пользоваться ею, если считают это необходимым и полезным в качестве ориентира для дифференциации оплаты труда по профессионально-квалификационным группам.

Эта система базируется на сопоставлении сложности трудовых функций различных групп и категорий персонала и конкретных должностей обязанностей работников, их квалификации.

В совокупности эти факторы обеспечивают достаточно полную характеристику оценки труда работников и обуславливают возможность изменения общих принципов дифференциации оплаты их труда на основе ЕТС.

Сопоставление уровней сложности труда по профессиям рабочих и должностям служащих дало возможность распределить работников по 18 разрядам ЕТС:

- рабочих - с 1-го по 8-й;

- служащих - со 2-го по 18-й.

Тарифная система состоит из тарифных сеток, тарифных ставок и тарифно-квалификационных справочников (табл.9.3, 9.4).

Тарифные сетки могут применяться на предприятиях для определения соотношения в оплате труда рабочих разного уровня квалификации. Они содержат тарифные разряды и тарифные коэффициенты. При этом каждому разряду соответствует определенный тарифный коэффициент. Тарифный разряд отражает степень сложности, точности и ответственности работ и уровень квалификации рабочего, необходимый для ее выполнения. Тарифный коэффициент показывает отношение часовой тарифной ставки (размера оплаты труда рабочего в час) соответствующего разряда к часовой тарифной ставке первого разряда.

Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час.

Тарифно-квалификационный справочник представляет собой перечень характерных работ, выполняемых на данном предприятии, и тех требований, которым должен отвечать рабочий, занятый на данной работе. По справочнику устанавливается разряд работы и присваивается разряд рабочим.

Тарифно-квалификационный справочник включает в себя ряд разделов, в которых тарифно-квалификационные характеристики сгруппированы по производствам и видам работ. В справочнике по каждой профессии и каждому разряду даются три раздела:

- "характеристика работ";

- "должен знать";

- "пример работ".

Системы и формы оплаты труда

Тарифная система определяет качество труда каждого рабочего, т.е. сложность, ответственность, умение, а также условия труда. Количественный учет затраченного труда работниками производства осуществляется с помощью различных систем оплаты труда.

Формы оплаты труда.

Тарифная система определяет качество труда каждого рабочего - ответственность, умение, а также условия труда. Количественный учет затраченного труда работниками производства осуществляется с помощью различных систем оплаты труда.

Повременная система оплаты труда делится на почасовую и помесячную.

Повременно-премиальная система оплаты труда предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей.

Классификация систем и форм оплаты труда

Планирование заработной платы на предприятии.

Планирование заработной платы включает определение фонда и средней заработной платы промышленного и непромышленного персонала, а также отдельных категорий работающих.

Планирование заработной платы должно обеспечивать устранение излишеств в оплате труда и соблюдение правильных соотношений между ростом производительности труда и средней зарплатой, эффективное использование фонда зарплаты. Планированию должен предшествовать тщательный анализ расходования фонда зарплаты за предшествующий период.

При планировании заработной платы учитываются суммы, исчисленные по тарифным ставкам, окладам, основным расценкам, а также все виды доплат. Предприятие само вправе выбирать системы и формы оплаты труда. Планирование фонда заработной платы производится на весь списочный состав предприятия. Разделяют фонд заработной платы промышленно-производственного и непромышленного персонала. Фонд заработной платы ППП определяется по категориям работающих (рабочие, ИТР, служащие и т.д.).

Заработная плата, выплачиваемая сдельщикам по расценкам и повременщикам по тарифным ставкам, составляет тарифный фонд.

В структуре дохода работника организации выделяют четыре части:

- нормированная заработная плата, включающая оплату по тарифам, окладам, надбавки, доплаты;

- премии;

- дивиденды;

- социальные выплаты и льготы.

Структура зависит от формы собственности организации, ее размера и возраста, инновационности развития, стабильности функционирования. Структура дохода работника определяется конкретной ситуацией.

Оклады специалистам и служащим устанавливаются на основе аттестации в соответствии с предъявляемыми должностными требованиями и личными качествами работника. Для руководителей все большее применение находит бестарифная, контрактная система оплаты труда.

Система оплаты труда работников конкретного подразделения организации разрабатывается специалистами отдела организации труда исходя из перечисленных условий и требований. Главное требование к системе оплаты труда — объективность и согласие работника с установленной ему формой оплаты.

1.2 Особенности планирования средств на оплату труда

При планировании средств на оплату труда работодателю необходимо учитывать особенности исчисления заработной платы.

Особенности порядка исчисления средней заработной платы представлены в Постановлении № 922[1]. Им определено, что для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда, такие как материальная помощь, оплата обучения, отдыха и др. Расчет среднего заработка производится независимо от режима работы исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течении которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1 по 30 (31) число соответствующего месяца включительно (в феврале – по 28 (29) число включительно). При расчете среднего заработка из расчетного периода должны быть исключены следующие периоды (а также начисления за эти периоды) на основании п. 5 Постановления № 922:

– когда в соответствии с законодательством РФ за работником сохранялся средний заработок, за исключением перерывов для кормления ребенка;

– работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

– работник не имел возможности выполнять работу из-за простоев по вине работодателя или причинам, не зависящим от него и работодателя, из-за забастовки, но при этом в ней не участвовал;

– работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

– другие случаи, при которых работник освобождался от работы с полным или частичным сохранением заработной платы или без нее в соответствии с законодательством.

1.3 Методика планирования средств на оплату труда

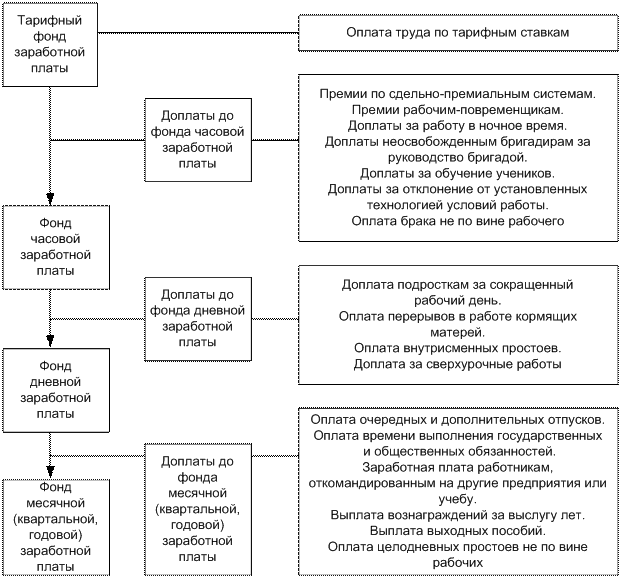

Плановым фондом заработной платы называется сумма денежных средств, устанавливаемая предприятием для оплаты работающих в плановом периоде. На предприятии фонды заработной платы рассчитываются по категориям работающих (рабочих, РСС и т.д.). Заработная плата выплачивается сдельщикам по расценкам за выполненные работы и повременщикам по тарифным ставкам, соответствующим фонду тарифной заработной платы.

Доплаты к нему образуют часовой, дневной и месячный фонд.

Средний уровень заработной платы  (среднечасовой, среднемесячный) определяется как

(среднечасовой, среднемесячный) определяется как

,

,

- фонд заработной платы.

- фонд заработной платы.

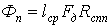

Тарифный фонд заработной платы предприятия складывается из фонда заработной платы по сдельным расценкам и фонда заработной платы рабочих, оплачиваемых по повременной системе, и определяется по формуле

,

,

где m – число наименований изделий;

- суммарная сдельная расценка на одно изделие;

- суммарная сдельная расценка на одно изделие;

- число изделий каждого наименования по плану.

- число изделий каждого наименования по плану.

Или по формуле

,

,

где  - среднечасовая тарифная ставка по рабочим;

- среднечасовая тарифная ставка по рабочим;

- число нормочасов, потребных для выполнения планового задания.

- число нормочасов, потребных для выполнения планового задания.

Рис. Структура заработной платы рабочих

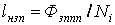

Фонд тарифной заработной платы рабочих с повременной оплатой труда рабочих рассчитывается как

,

,

где  - среднечасовая тарифная ставка рабочих, занятых на повременно оплачиваемых работах.

- среднечасовая тарифная ставка рабочих, занятых на повременно оплачиваемых работах.

Средняя тарифная ставка определяется как

,

,

- тарифная ставка соответствующего разряда рабочих повременных;

- тарифная ставка соответствующего разряда рабочих повременных;

- численность рабочих повременщиков в i-м разряде;

- численность рабочих повременщиков в i-м разряде;

n – число квалифицированных разрядов.

Фонд заработной платы для вспомогательных рабочих рассчитывается методом средней заработной платы по плановой численности вспомогательных рабочих, данным о средней заработной плате за прошлые периоды, указаниям и предложениям о росте заработной платы.

Фонд заработной платы для РСС определяется по штатному расписанию. Полный фонд годовой заработной платы по предприятию складывается из фондов заработной платы всех категорий работающих. В перспективных планах экономического и социального развития предприятия утверждаются долгосрочные нормативы заработной платы на 1 рубль продукции. По этому нормативу предприятия рассчитывают плановый фонд заработной платы. Норматив заработной платы рассчитывается исходя из намеченного в июне фонда заработной платы промышленно-производственного персонала Фзппп без дополнительных выплат для этой группы работающих и объема производства продукции Ni , исчисленному в том показателе, в котором запланирована производительность труда как

.

.

При этом фонд заработной платы непромышленного персонала и несписочного состава в нормативе не учитывается, а рассчитывается по составу работающих в этой сфере как

Фзпаб=Nlнзп+Фзпн+Фзпнс,

где Фзпн – фонд заработной платы непромышленной группы работающих, руб.;

Фзпнс – фонд заработной платы несписочного состава.

Экономия по фонду нормативной заработной платы при условии выполнения плана производства и роста производительности труда передается в фонд потребления.

2 Глава

2. Эффективность планирования средств на оплату труда

2.1 Анализ планирования средств на оплату труда на предприятии

Персонал предприятия за выполнение своих функций получает заработную плату. Для обеспечения своевременной выплаты заработной платы в предусмотренных размерах на предприятии формируется фонд оплаты труда (ФОТ), который также является объектом планирования.

Фонд оплаты труда (ФОТ) – совокупность средств, предназначенных для выплаты заработной платы персоналу и (или) вознаграждения предприятия за выполненную работу.

Планирование оплаты труда на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников. Его размер соответствует выпуску продукции в заданной номенклатуре и установленного качества. При планировании ФОТ учитываются:

- соотношения в уровнях заработной платы по подразделениям предприятия и категориям персонала;

- характер производства и уровень квалификации персонала;

- условия труда работников.

Методы планирования фонда оплаты труда классифицируются по двум принципам.

Во-первых, по степени детализации выделяется укрупненное и дифференцированное планирование ФОТ.

Укрупненное планирование ФОТ предполагает определение фонда оплаты труда, его размера в целом по предприятию либо подразделению, а в отдельных случаях – по укрупненной группе продукции. Размер фонда оплаты труда определяется на основании показателей работы предприятия и укрупненных норм расхода оплаты труда.

Дифференцированное планирование ФОТ основано на определении размера оплаты труда по различным объектам планирования:

- по операциям, деталям, узлам и изделиям;

- по подразделениям и предприятию.

Степень детализации и объекты планирования выбираются на каждом конкретном предприятии самостоятельно, исходя либо из необходимой точности планирования, либо из наличия исходных данных для планирования.

Во-вторых, методы планирования классифицируются по механизму формирования фонда (направлению планирования), выделяется определение ФОТ по фактическим затратам труда (снизу вверх), либо исходя из размера полученных доходов (сверху вниз).

Определение ФОТ по фактическим затратам труда (снизу вверх) основано на определении необходимого размера выплат персоналу, исходя из штатного расписания, должностных окладов, тарифных ставок и расценок. При таком подходе фонд оплаты труда включается в издержки предприятия как затраты и в незначительной степени зависит от конечных финансовых результатов работы предприятия.

Определение ФОТ, исходя из размера полученных доходов (сверху вниз), основано на ином подходе. Фонд оплаты труда формируется, исходя из реально полученных предприятием доходов, из которых последовательно исключаются все затраты по порядку их осуществления, при этом фонд оплаты труда определяется по «остаточному» принципу.

Подобный подход тесно увязывает размер оплаты труда с конечными результатами работы предприятия и стимулирует работников на получение конечного результата.

Укрупненное планирование ФОТ.

При разработке планов по ФОТ укрупненным методом применяют два способа определения фонда оплаты труда промышленно-производственного персонала:

- первый – на основе расчетной численности работников и уровня их средней заработной платы;

- второй – по нормативам затрат заработной платы на единицу продукции.

По первому способу, плановый ФОТ персонала определяется путем умножения расчетной численности работников на планируемую среднюю заработную плату. Однако этот метод труда позволяет определить его величину лишь ориентировочно, как правило, значительно завышенную. Поэтому рассчитанный таким укрупненным способом ФОТ уточняется нормативным планированием на основе производственной программы и ее трудоемкости, рассчитанной по действующим на предприятии нормативам с учетом состава и уровня квалификации работников, действующих на предприятии тарифных систем, применяемых форм и систем заработной платы, штатного расписания.

По второму, нормативному способу, планирование осуществляется на основе:

- производственной программы и ее трудоемкости, рассчитанной по действующим на предприятии нормативам;

- состава и уровня квалификации работников, действующих на предприятии;

- тарифных систем и систем заработной платы;

- штатного расписания.

Нормативный способ планирования позволяет обеспечить более тесную увязку объема производства с суммой средств, выделяемых на оплату труда, повышает заинтересованность предприятий в увеличении объемов производства, усиливает зависимость заработной платы каждого работника и персонала от результатов своего труда, улучшает системы контроля за результатами расходования средств, выделяемых на оплату труда. Нормативное планирование не исключает необходимости детальных расчетов фонда оплаты труда и средней заработной платы по предприятию в целом, цехам, службам, отделам, категориям работников.

Планируемый заводской фонд оплаты труда распределяется по структурным подразделениям, учитывая трудоемкость выполняемых работ, условий труда, ответственности за исполнение работы. Выделенный фонд является лимитом, за пределы которого структурное подразделение предприятия выходить не имеет права

При дифференцированном планировании ФОТ последовательно формируется часовой, дневной, месячный (годовой) фонды оплаты труда.

Часовой фонд заработной платы включает фонд прямой зарплаты и ряд доплат: премии рабочим, доплаты за работу в ночное время, неосвобожденным бригадирам, за обучение учеников, оплата брака не по вине рабочего. Фонд прямой заработной платы представляет собой оплату труда рабочих-сдельщиков и повременщиков.

Размер прямой оплаты труда основных и вспомогательных работников предприятия, занятых на нормированных работах (Фн), определяется по каждому изделию последующим суммированием на основе формулы:

Фн = (Пп · Нтр · Снч) (1 + Кдоп) · Кц ,

где Пп – производственная программа по выпуску изделий, шт.;

Нтр – нормативная трудоемкость изделий, нормо-ч;

Снч – средняя заработная плата за один нормо-час из расчета действующих на предприятии тарифных ставок, руб.;

Кдоп – коэффициент дополнительной зарплаты;

Кц – прогнозируемый предприятием коэффициент роста цен (или коэффициент инфляции).

Фонд прямой оплаты труда вспомогательных рабочих-повременщиков, занятых на ненормированных работах, определяется, исходя из штатного расписания с учетом планируемого коэффициента дополнительной заработной платы, включающего в себя различные доплаты, надбавки.

Фонд оплаты труда служащих, специалистов, руководителей производственных и функциональных подразделений предприятия определяется также из штатного расписания, где содержится перечень наименований должностей и размеры их месячных окладов с учетом планируемого процента премий.

Фонд дневной заработной платы включает часовой фонд заработной платы и доплаты за целодневные невыходы на работу специалистов, предусмотренные законодательством.

Фонд месячной (годовой) заработной платы включает дневной фонд заработной платы и доплаты, предназначенные:

- для оплаты отпусков;

- для выплаты выходных пособий;

- для зарплаты командированным работникам на другие предприятия или на учебу;

- для вознаграждения за выслугу лет и др.

Такая дифференциация фонда заработной платы позволяет проводить детальный анализ направлений использования заработной платы.

В настоящее время все большее распространение получает определение ФОТ, исходя из размера полученных доходов (сверху вниз). Это вызвано тем, что в деятельности предприятия должны быть сбалансированы доходы и расходы.

Как уже говорилось, фонд заработной платы является одним из существенных источников затрат, поэтому очень важно увязать размер ФОТ с доходами предприятия.

Формирование фонда оплаты труда при таком методе осуществляется следующим образом:

- определяется доход предприятия, получаемый от реализации продукции. Источником информации о возможном доходе становятся результаты маркетинговых исследований, в том числе емкости рынка и цены товара;

- из дохода последовательно вычитаются затраты на выплату налогов и налоговых платежей, на приобретение материалов и оплату услуг других предприятий, амортизационные отчисления и иные платежи;

- оставшаяся сумма, чистый доход, распределяется по установленным нормативам на фонд оплаты труда, социальный налог и прибыль.

Полученный подобным образом ФОТ всегда будет обеспечен доходами предприятия, что обеспечит своевременную выплату заработной платы.

При планировании фонда оплаты труда необходимо обеспечить опережающий рост производительности труда по сравнению с увеличением средней заработной платы персонала, чтобы обеспечить снижение себестоимости продукции. Причем степень этого опережения определяется конкретными условиями работы предприятия, факторами роста производительности труда, долей прироста продукции за счет ее повышения.

2.2 Разработка рекомендаций по повышению эффективности планирования средств на оплату труда.

Основные подходы к формированию новых систем оплаты труда

Рекомендациями установлены основные подходы к формированию новых систем оплаты труда работников государственных и муниципальных бюджетных учреждений. Формирование новых систем оплаты труда должно осуществляться с учетом:

обоснованного соотношения величин базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам, устанавливаемых Правительством

РФ (критерии отнесения профессий и должностей к профессиональным квалификационным группам утверждены приказом Минздравсоцразвития России от 06.08.07 № 525);

повышения достигнутого уровня оплаты труда и государственных гарантий по оплате труда;

минимальных размеров повышения оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, устанавливаемых в порядке, определяемом Правительством РФ с учетом мнения Трехсторонней комиссии;

размеров выплат при выполнении сверхурочных работ, работ в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных, не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

порядка аттестации работников бюджетных учреждений, устанавливаемого в соответствии с законодательством РФ;

мнения соответствующих профсоюзов (объединений профсоюзов);

создания условий для оплаты труда работников в зависимости от их личного участия в эффективном функционировании учреждения;

типовых норм труда для однородных работ;

создания условий для направления средств, полученных от сокращения численности, в распоряжение учреждения, не допуская их изъятия или зачета в объеме финансирования учреждения;

направления средств, полученных от предпринимательской и иной не запрещенной законом приносящей доход деятельности, на увеличение фонда оплаты труда учреждения.

Базовые должностные оклады, базовые ставки заработной платы федеральными государственными учреждениями, государственными учреждениями субъектов РФ, муниципальными учреждениями обеспечиваются за счет средств соответствующих бюджетов.

При поэтапном совершенствовании организации оплаты труда работников различных отраслей учреждений бюджетной сферы рекомендуется в дальнейшем принимать во внимание необходимость дифференцированного подхода к условиям оплаты труда по отраслям, исходя из особенностей в содержании и условиях труда, объемов бюджетных ассигнований и наличия внебюджетных средств, а также необходимость обеспечения возможно большей зависимости величины заработной платы работников от сложности выполняемых ими работ и условий труда, уровня образования и стажа по профессии, определяющих затраты и результаты труда.

Кроме того, рекомендовано постепенно изменять структуру заработной платы работников в пользу основной (тарифной) ее части, поскольку труд работников бюджетной сферы по своей природе является творческим, и, следовательно, главным фактором дифференциации в оплате выступают сложность и отклонение условий труда от нормальных, а также проводить постепенную систематизацию и унификацию видов выплат компенсационного и стимулирующего характера, входящих в систему оплаты труда.

Методические рекомендации по введению в федеральных бюджетных учреждениях новых систем оплаты труда

Важным является тот факт, что размеры должностных окладов, ставок заработной платы в соответствии со штатным расписанием рекомендовано утверждать локальным нормативным актом по согласованию (не с учетом мнения) с соответствующим профсоюзом, что значительно повышает роль профсоюзов во всем процессе разработки систем оплаты труда.

Сложность работ рекомендовано устанавливать путем аттестации (сертификации) работ и услуг (на основе экспертной оценки).

Оклады (должностные оклады), ставки заработной платы работников федеральных бюджетных учреждений, в которых введены новые системы оплаты труда работников, рекомендовано устанавливать руководителем учреждения на основании соответствующего локального нормативного акта и рассматривать их размеры как обязательство работодателя перед работником.

Методические рекомендации предлагают выплаты компенсационного характера в условиях, отклоняющихся от нормальных, устанавливать к окладу (должностному окладу), тарифной ставке, ставке заработной платы работника и с учетом ст. 147–149 ТК РФ.

Размеры выплат компенсационного характера не могут быть ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. При введении новых систем оплаты труда работников федеральных бюджетных учреждений условия труда рекомендуется отражать в трудовом договоре работника, поскольку это является необходимым условием для установления ему выплат компенсационного характера и неотъемлемой частью трудового договора.

Выплаты стимулирующего характера рекомендуется устанавливать работнику с учетом критериев, позволяющих оценить результативность и качество его работы. Размеры и условия осуществления выплат стимулирующего характера рекомендовано определять учреждениям самостоятельно в пределах фонда оплаты труда и устанавливать локальными нормативными актами.

Виды выплат компенсационного и стимулирующего характера, входящие в систему оплаты труда работников, устанавливаются в соответствии с перечнями видов выплат, утверждаемых Минздравсоцразвития России во исполнение п. 6 Постановления от 22.09.07 № 605.

С введением новых систем оплаты труда работников федеральных бюджетных учреждений при определении заработной платы руководителей учреждений, их заместителей и главных бухгалтеров рекомендуется исходить из должностных окладов, выплат компенсационного и стимулирующего характера, как это предусмотрено.

При этом должностной оклад руководителя учреждения рекомендуется определять трудовым договором в размере, составляющем три размера средней заработной платы работников основного персонала возглавляемого им учреждения, согласно Перечню должностей, профессий работников учреждений, относимых к основному персоналу по виду экономической деятельности, утверждаемому федеральным органом исполнительной власти (иным государственным органом или организацией), в ведении которого находится учреждение, по согласованию с Минздравсоцразвития России.

Должностные оклады заместителей руководителей и главных бухгалтеров учреждений рекомендуется устанавливать на 10–30 % ниже должностных окладов руководителей этих учреждений.

Выплаты стимулирующего характера руководителю учреждения рекомендуется устанавливать федеральным органом исполнительной власти (иным государственным органом или организацией), в ведении которого находится учреждение, а их размеры целесообразно определять с учетом результатов деятельности учреждения.

В целях совершенствования организационной работы по оформлению трудовых отношений с работниками при введении для них новых систем оплаты труда рекомендовано на начальном этапе персонифицировать оплату труда работников, конкретизировав размеры и условия оплаты труда в трудовых договорах. В связи с этим рекомендовано заключить с работниками дополнительные соглашения к трудовым договорам, в которых структурировать условия оплаты их труда (взамен отсылочных норм к положению об оплате труда работников учреждения и иным локальным актам учреждения), предусмотрев в них размер:

оклада (должностного оклада), ставки заработной платы;

выплат компенсационного характера;

выплат стимулирующего характера.

Рекомендуемый образец дополнительного соглашения к трудовому договору с работником в связи с введением новых систем оплаты труда приведен в Приложении.

При установлении компенсационных выплат рекомендовано указывать в трудовых договорах работников, что они применяются для каждого конкретного рабочего места.

Выплаты стимулирующего характера рекомендовано увязывать с результатом работы.

Системы оплаты труда работников государственных учреждений субъектов РФ и муниципальных учреждений

Органы государственной власти субъектов РФ и органы местного самоуправления устанавливают системы оплаты труда работников подведомственных государственных и муниципальных учреждений в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и другими нормативными правовыми актами органов государственной власти субъектов РФ, нормативными правовыми актами органов местного самоуправления и с учетом Рекомендаций.

При установлении органами государственной власти субъектов РФ и органами местного самоуправления систем оплаты труда работников учреждений бюджетной сферы регионального и муниципального подчинения рекомендуется использовать условия оплаты труда, установленные Правительством РФ и федеральными органами исполнительной власти для работников федеральных государственных учреждений.

При введении систем оплаты труда в государственных и муниципальных учреждениях, находящихся соответственно в ведении субъектов РФ и органов местного самоуправления, могут применяться Методические рекомендации.

Применительно к построению отраслевых систем оплаты труда работников учреждений регионального подчинения можно выявить на основе нормативных актов, принятых в регионах России, два основных подхода к решению поставленных задач.

Первый предусматривает сохранение принципиальных основ построения оплаты по тарифу, сложившихся в годы применения ЕТС, при условии их формирования в соответствии с новыми условиями хозяйствования и требованиями учета специфики отраслевых особенностей труда. Такой подход имеет место при разработке отраслевых условий оплаты труда бюджетников г. Москвы, Ростовской и Московской областей, Красноярского края. При этом наиболее принципиальные вопросы регулируются Законом субъекта РФ об оплате труда работников бюджетных учреждений, развиваемых далее в постановлениях правительства субъекта РФ.

Второй подход предполагает установление базовой ставки (оклада) на основе базовой расчетной единицы, утверждаемой Законом о бюджете региона на очередной год, а затем формирование должностного оклада конкретного работника посредством принимаемых повышающих коэффициентов:

отражающего уровень образования работника и формирующего базовый оклад;

дополнительных коэффициентов, отражающих характер выполняемой работы (опасные для здоровья и тяжелые условия), квалификацию работника (присвоенную ему квалификационную категорию), масштабы управления (группу по оплате труда руководителей данного учреждения), уровень управления (руководитель учреждения, заместитель руководителя, главный специалист учреждения, руководитель структурного подразделения).

Дополнительные коэффициенты окончательно формируют оклад конкретного работника.

Первый подход к построению отраслевых сеток оплаты труда работников бюджетных учреждений субъектов РФ и их муниципальных образований представляется более предпочтительным. Он предполагает четкую возможность оценивать, с одной стороны, различия в сложности работы, выполняемой работником, и условия его труда через механизм тарифного нормирования и, с другой стороны, – деловые качества работника (результативность труда, опыт и прочие) через стимулирующие надбавки и премии, согласованные с профсоюзной организацией. При этом в оплате сохраняются традиционно сложившиеся в российской и мировой практике элементы (тарифные ставки, сетки и оклады, доплаты и надбавки, закрепленные в ТК РФ).

Второй подход предполагает оплату по формальным характеристикам работника (по стажу, образованию, уровню руководства и т. п.). Из оценки исчезают содержание работы и ее результативность, т. е. работники с разной результативностью, но имеющие одинаковые коэффициенты будут получать одинаковую заработную плату.

Заключение

Заработная плата - совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов. Планирование заработной платы должно обеспечить:

* рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

* повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

* производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

* состав и уровень квалификации работников, необходимых для выполнения программы;

* действующая тарифная система;

* применяемые формы и системы оплаты труда;

* нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

Механизм регулирования расходов на оплату содержит следующие элементы:

* порядок определения нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

* порядок налогообложения расходов на оплату труда, превышающих нормативную величину.

В странах с развитой рыночной экономикой в качестве важнейшего средства достижения равновесия в области занятости и повышения экономической эффективности производства многие специалисты рекомендуют переходить к гибкой заработной плате. На уровне народного хозяйства под этим понимается изменение заработной платы в зависимости от динамики экономических показателей развития страны в целом (валового национального продукта, производительности труда, инфляции, внешнеторгового баланса), а на уровне предприятия - увязка заработной платы с итогами его хозяйственной деятельности, эффективностью производства, что весьма эффективно реализуется через коллективный договор.

В нем необходимо четко сформулировать принципы, порядок оплаты труда всех категорий работающих, установить прямую зависимость размера оплаты труда от достигнутых конечных результатов.

С переходом предприятия на рыночные отношения они получили большую самостоятельность в области оплаты труда. Как показывает анализ, предприятия в этот период стали чаще применять повременно-премиальную и бестарифную системы оплаты труда, а также оплату труда по контракту.

Выявились и негативные стороны в оплате труда, смысл которых заключается в следующем:

• на некоторых предприятиях стал допускаться слишком большой разрыв в оплате труда между работниками, получающими минимальную заработную плату, и руководителем предприятия и его заместителями. Это соотношение иногда достигает 1:15, 1:20 и более;

• на многих предприятиях, особенно крупных и средних, стали задерживать выплату заработной платы и производить натуральную оплату, что связано с общими неплатежами и плохим финансовым положением этих предприятий.

Поскольку заработная плата, кадры и производительность труда — это понятия, которые тесно связаны между собой, на каждом предприятии должен разрабатываться план по труду и заработной плате, цель которого заключается в изыскании резервов по улучшению использования рабочей силы и на этой основе повышении производительности труда. При этом план должен быть разработан так, чтобы темпы роста производительности труда опережали темпы роста средней заработной платы.

Оптимальное построение систем заработной платы в различных условиях труда и производства предполагает разные пути подхода. Следовательно, решение вопроса о выборе той или иной системы не может регламентироваться в централизованном порядке.

Выбор должен определяться прежде всего тем, насколько данная система оплаты труда в конкретных условиях производства обеспечивает рост производительности труда, снижение себестоимости, повышение качества продукции, экономию материалов, использование производственных мощностей, т. е. выполнение тех задач, которые стоят перед предприятием. Высокий экономический эффект материального стимулирования может быть достигнут только в том случае, если известны характер и направленность действий перечисленных факторов. А поскольку они зависят от специфических условий производства и труда и не действуют изолированно друг от друга, то и учитывать их следует в определённой комбинации в зависимости от значения и влияния на рост производства. С изменением условий труда и производства видоизменяются и все эти факторы. Следовательно, формы и системы заработной платы должны непрерывно совершенствоваться.

Список использованной литературы

1. Справочник кадровика №7 – 2008

www.kadrovik.ru/modules

2. Учебное пособие «Планирование на предприятии»

3. www.eup.ru/Catalog/33-0.asp

4. Гладышева Е.В «Финансовый менеджмент»

5. Ревенков А. Ф. Финансовое планирование на предприятии //Экономист, 2004, №11.

6. www.aup.ru/books/m160/7.htm

7. polbu.ru/rebrin_management/ch55_i.html

8. www.ref.by/refs/13/2502/1.html

9. www.bibliofond.ru/view.aspx?id=46356

10. www.uchport.ru/…/11492_planirovanie_truda_i_zarabotnoy_platy.html

11. www.econom-ref.ru

12. www.bookprojekt.ru

13. Васильченко М.Д«Планирование на предприятии», М:Эксмо – 2007

14. Головань С.И «Бизнес-планирование», учебное пособие для вузов – 2004

15. Ильин А.И. Планирование на предприятии: Учебник / А.И. Ильин. – Минск: Новое знание, 2001. – 2-е изд. перераб. – 635 с. – (Экономическое образование).

16. Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: Инфра-М, 1999. – 392 с.

17. Трудовой кодекс РФ

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.)

- Роль мотивации в поведении организации (Сущность мотивации труда)

- Организационная культура и ее роль в современных организациях (Понятие организационной культуры и её классификация)

- Логистический подход к управлению запасами (Понятие, сущность и виды производственных запасов)

- Мультипроцессоры (Некоторые этапы из истории освоения массового параллелизма)

- Разработка регламента выполнения процесса «Планирование налоговой стратегии

- Защита права собственности (Общая характеристика защиты права собственности)

- Ипотека, ее основания, предмет и виды

- Анализ внешней и внутренней среды организации (Понятие и сущность маркетинговой среды предприятия)

- Прогнозирование и государственное регулирование цен

- Нотариальные действия (Виды нотариальных действий по законодательству РФ)

- Процессы принятия решений в организации (Измерение рисков при принятии решений)