Особенности политики мотивации персонала малых предприятий (Оплата труда: понятие, принципы, функции)

Содержание:

Введение

В условиях развития рыночных отношений одним из элементов функционирования предприятия является оплата труда.

Предприятие, преследуя свои экономические и социальные интересы, принимает участие в реализации всех экономических задач, которые вытекают из форм и методов государственного регулирования заработной платы и социального партнерства между работодателем, профсоюзом и государством. Но, прежде всего, на предприятии осуществляется непосредственное управление заработной платой через ее прогнозирование, планирование, организацию, учет, анализ и контроль.

Главными объектами управления заработной платой на микроуровне выступают организация систем оплаты труда; организация нормирования труда и разработка трудовых норм, нормативов; организация доплат и надбавок за условия и результаты труда; планирование и организация системы премирования работников за высокие результаты труда; организация социальных выплат и льгот; организация участия работников в прибылях и в формировании акционерной собственности.

В рыночных отношениях государством законодательно регламентируется лишь минимальный размер компенсаций и доплат, которые наниматель обязан предоставить работникам. Наряду с этим нанимателю предоставлено право самостоятельно исходя из доходов предприятия определять перечень, условия и размер выплаты доплат, компенсаций и надбавок. Однако при этом выплаты должны быть не ниже установленных в законодательных документах и не ниже, чем это предусмотрено ранее действующими условиями труда [16, с.102].

Актуальность исследования данной темы связано с тем, что на современном этапе развития национальной экономии большое внимание уделяется уровню качества жизни людей. В свою очередь повышение качества жизни в первую очередь основано на заработной плате и ее росте, приоритете деловой инициативе. Поэтому совершенствованию заработной платы в организациях должно быть отведено приоритетное место.

Исследования данной темы актуально еще потому, что эффективное стимулирование персонала является одним из наиболее существенных факторов конкурентоспособности современных организаций. А это очень важный аспект в рыночных условиях экономики. В то же время построение системы оплаты труда на предприятиях, нуждаются в дальнейшей разработке и совершенствовании. Следовательно, рассмотрение данного вопроса в настоящий момент особенно значимо.

Исходя из вышесказанного данная тема курсового проекта является актуальной и имеет практическое значение.

Объектом исследования является деятельность ООО «Трактир на Парковой».

Предметом исследования является система оплаты труда предприятия.

Целью работы является разработка рекомендаций по совершенствованию системы оплаты труда ООО «Трактир на Парковой».

Для достижения поставленной цели необходимо решить ряд задач:

– раскрыть экономическую сущность категории оплаты труда на предприятии;

– рассмотреть формы и системы оплаты труда;

– провести анализ производственно-хозяйственной деятельности предприятия и системы оплаты труда ООО «Трактир на Парковой»;

– обосновать направления совершенствования системы оплаты труда ООО «Трактир на Парковой» и разработать механизм их практической реализации.

При написании данной работы были использованы: труды ученых-экономистов, законодательные и нормативные акты Республики Беларусь, постановления Правительства Республики Беларусь, материалы, позволяющие наиболее полно раскрыть основные теоретические положения расчетов по труду, и представляющие развернутую методику анализа материального стимулирования персонала на предприятии.

При написании курсового проекта были применены следующие методы исследования: синтез, анализ, сравнение, обобщение, систематизация, моделирование.

1.Особенности оплаты и стимулирования труда в общественном питании

1.1.Оплата труда: понятие, принципы, функции.

Заработная плата – совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время [5, с.57].

В ходе осуществления системы организации и оплаты труда необходимо обеспечить:

- минимальные государственные гарантии работникам в области оплаты труда;

- сопоставимость и равный подход к определению меры труда, выражающиеся в дифференциации оплаты труда по сложности и условиям труда;

- мотивацию работников к высокопроизводительному труду;

- коллективно-договорные отношения по вопросам организации и оплаты труда в системе социального партнерства [4, с.45].

Оплата труда в широком смысле – это форма вознаграждения за определенное количество и качество выполненной работы. В роли социально – экономической категории заработная плата рассматривается с точки зрения работника и нанимателя [6, с.49].

Для работника общество посредством трудового законодательства должно обеспечить в качестве минимума такой размер заработной платы, который позволил бы работающему осуществлять простое восстановление способности к труду, возмещать затраты физической и интеллектуальной энергии. Заработная плата является главной и основной статьей личного дохода работника, средством простого воспроизводства и повышения уровня благосостояния его самого и его семьи, в чем и заключается стимулирующая роль заработной платы, направленная на повышение результативности труда для получения большего вознаграждения.

Для нанимателя заработная плата работников – расходуемые средства на привлекаемую рабочую силу, существенная составляющая издержек производства в себестоимости производимых товаров и услуг. Он старается их минимизировать, снизить затраты рабочей силы на единицу продукции, хотя увеличение расходов на рабочую силу может и увеличить прибыль предприятия за счет повышения качественного уровня рабочей силы, стимулирования творческой и трудовой инициативы работников.

Как экономическая категория заработная плата отражает взаимосвязи, складывающиеся между работниками и нанимателями в связи с регулированием отношений в условиях неравновесного спроса и предложения рабочей силы на рынке труда [8].

Организация заработной платы предполагает реализацию следующих принципов:

1) опережающий темп роста производительности труда над темпом роста средней заработной платы, что означает ориентацию производства не только на совершенствование организации живого труда, но и на обновление овеществленного труда, на инновации, внедрении новой техники и передовой технологии с целью поддержания конкурентоспособности производимой продукции;

2) равная оплата за равный труд, недопущение дискриминации в оплате труда по полу, возрасту и другим признакам;

3) повышение реальной заработной платы по мере роста эффективности производства, что обеспечивает работнику возможность получения за свой труд заработной платы в зависимости от количества, качества, эффективности труда и результатов производственно-хозяйственной деятельности предприятия;

4) дифференциация заработной платы в зависимости от количества, качества, условий труда, общественной его значимости, квалификации работников и, в конечном итоге, от трудового вклада работника в результаты деятельности предприятия;

5) материальная и моральная заинтересованность работников в конечных результатах труда;

6) наличие гарантии воспроизводства рабочей силы путем реализации внутрипроизводственного, государственного и договорного (социального партнерства) регулирования заработной платы;

7) сочетание государственного регулирования заработной платы с широкими правами предприятий в вопросах выбора форм и систем оплаты труда;

8) усиление социальной защищенности работников в своевременной выплате заработной платы и ею индексация при инфляции [16, с.60].

При характеристике заработной платы чаще всего называются только две ее функции: средство повышения благосостояния и средство стимулирования. Думается, что главная причина недостающего познания функций заработной платы кроется в том, что до недавнего времени эта категория в известной мере рассматривалась автономно. В связи с этим подойдем к этой проблеме с других методологических позиций [7, с.41].

Заработная плата, обладая рядом свойств, присущих ей как представителю так называемых личных доходов, должна обнаруживать их в процессе своего жизнедействия. Прежде всего, в качестве средства, за счет которого удовлетворяются жизненные потребности работников – в пище, жилище и т.п. Но поскольку такая функция – это не особенность заработка (данную функцию выполняют и другие виды личных доходов – пенсии, стипендии, доходы от личного подсобного хозяйства), то ее следует рассматривать как общую для всего рода явлений [10, c. 66].

Следующая функция заработной платы – воспроизводство рабочей силы. Общество не может обойтись без обеспечения рабочей силы и ее носителей – работников – всеми жизненными средствами, которые способствуют ее воспроизводству, восстанавливают способность к новому труду. Это происходит в различных формах: заработной платы, общественных фондов потребления, доходов от личного подсобного хозяйства и т.д. Заработная плата, как и все виды личных доходов (пенсии, стипендии и т.д.), представляет собой средство распределения жизненных благ. Суть этой функции – разделение или распределение целого на части [1, c. 118].

Еще одной общей функцией заработной платы следует считать ее предназначение быть средством формирования платежеспособного спроса населения. А если учесть, что именно заработная плата составляет у нас превалирующую часть всех доходов работников, то она – основное средство формирования платежеспособного спроса населения [11, с.38].

Заработной плате приходится выполнять и специфические функции. Одна из таких функций заключается в том, что она служит средством обеспечения единства критерия для работников, участвующих в распределении общественного продукта в форме заработка. Главный критерий распределения заработков ко всем работникам должен быть един: он равно относится ко всем работникам независимо от пола, возраста, национальности, рода занятий и т.д.

Следующая функция заработной платы – стимулирующая. Стимул – конкретное средство сознательного обеспечения, усиления или развития того или иного интереса. Это значит, что стимул – атрибут стимулирования, а стимулирование – система использования стимулов.

Стимулирующая функция заработка должна состоять в том, что он служит средством, с помощью которого сознательно используется, обеспечивается и усиливается интерес работников к большему количеству и более высокому качеству труда, а значит, к лучшим результатам труда, предопределяющим и более высокий личный доход [11, с.39].

Заработная плата также выполняет функцию средства дифференциации личных доходов работников. А поскольку заработок – основной доход работника, заработная плата тем самым дифференцирует личные доходы.

Функции заработной платы, рассмотренные выше, объединяет то, что они экономические. Однако вместе с воздействием на экономические явления и процессы заработная плата оказывает влияние на более широкие, социальные отношения. Труд, затраченный в процессе производства, оборачивается в распределение заработной платы. Эта зависимость воспитывает у членов общества материальную и моральную потребности отдать часть своего времени, часть физических и умственных усилий обществу, которое через заработную плату обеспечит их средствами для удовлетворения личных потребностей. Следовательно, заработная плата выполняет важную функцию средства воспитания и развития интереса к труду.

Социальные функции заработной платы проявляются также в том, что, укрепляя у трудящихся их интерес к труду через него, через его развитие, она способствует превращению труда в потребность [3, c. 49].

Осваивая трудовые навыки, добытые опытом старших поколений, и сообразуясь с новыми условиями и потребностями, люди вносят в процесс труда что-то свое, новое. Это приносит удовлетворение, создает человеку престиж в обществе. Радость творчества, познанная однажды, да еще поощренная через заработную плату, рождает потребность испытывать ее снова. Здесь заработная плата, поощряя творческую инициативность, выступает в функции средства развития интереса к творчеству [2].

Таким образом, при управлении важно знать и учитывать полную совокупность функций заработной платы. Нужно умело использовать объективное единство и противоречивость этих функций, вовремя усиливать одни или, ослабляя другие. В настоящее время доминирующим стало противоречие между номинальным и реальным заработком работника. Получая на руки определенную, притом значительно увеличивающуюся сумму денег, работник при их реализации получает все меньшее благ. Такое противоречие настолько сильное, что убивает интерес человека к труду.

1.2.Формы и системы оплаты труда, особенности их применения в общественном питании.

Для оплаты труда работников различных предприятий, включая организации общественного питания используются формы оплаты труда, а также множество систем.

Формы заработной платы - это способ соотношения между трудом работника и размером его заработной платы. В зависимости от показателей измерения затрат труда различают повременную и сдельную формы заработной платы, которые являются основными. При этом как повременная, так и сдельная формы заработной платы имеют свои разновидности, которые принято называть системами. Выбор форм и систем оплаты труда зависит от организации производственного процесса. Право установления или изменения форм и систем оплаты труда принадлежит работодателю с учетом мнения представительного органа работников [13, c. 15].

В работе по организации оплаты труда важнейшее место занимают правильная разработка и эффективное применение форм и систем заработной платы. Принятый способ начисления оплаты работникам определенной категории называется системой вознаграждения. Она может быть индивидуальной или коллективной, а в зависимости от измерителя труда - повременной (за проработанное время), сдельной (за количество произведенной продукции) или соответственно, повременно - премиальной и сдельно - премиальной.

Под системой оплаты труда понимается способ исчисления размеров вознаграждения, подлежащего выплате работникам, в соответствии с произведенными затратами труда, а в ряде случаев и с его результатами. Существование различных форм заработной платы естественно породило различные варианты их сочетания.

Перевод работников на другую систему оплаты труда является изменением существенных условий труда и требует предупреждения работников об этом за два месяца.

Повременная и сдельная формы оплаты труда.

В основном в организациях общественного питания применяется почасовая или повременная форма оплаты труда. Различают три варианта повременной оплаты: простую повременную, повременно-премиальную и повременно - премиальную с нормированным заданием. В заготовочных цехах по производству полуфабрикатов может применяется и сдельная форма оплаты.

Сдельная форма заработной платы подразделяется на системы: прямая или неограниченная сдельная (размер расценки за единицу продукции не зависит от степени выполнения нормы выработки), сдельно-премиальная (предусматривает выплату сверх заработка по прямым сдельным расценкам премии за достижение установленных количественных и (или) качественных показателей труда), сдельно-прогрессивная (после выполнения нормы расценка возрастает), косвенно- сдельная, аккордно-сдельная (единая плата за выполнение производственного задания - комплекса работ).

Размер общей аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии исходя из норм и расценок на аналогичные работы. Может вводиться и премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ. Оплата за работу в ночное и сверхурочное время повышается согласно договору.

Как правило, при невыполнении норм выработки, допущении брака по собственной вине, недостачи и нанесении прямого ущерба имуществу работодателя работник подвергнется санкциям, сокращающим оплату его труда. В положенных по закону случаях вознаграждение работника включает гарантийные, компенсационные выплаты и возмещение ущерба за вред, причиненный работодателем. Каждая система может быть индивидуальной или коллективной в зависимости от того, по индивидуальным или групповым показателям определяется заработок [20, c. 237].

Повременная система оплаты.

Повременная форма оплаты труда, как правило, применяется для оплаты труда служащих, а также рабочих, на рабочих местах которых выполняемый объем работы не зависит от усилий и возможностей конкретного работника, а определяется самим технологическим процессом. Повременную форму оплаты труда целесообразно использовать в условиях автоматизации производства с регламентированным режимом работы машин, оборудования, аппаратуры, механизмов, на работах, где требуется особая точность, при освоении новых технологий, в опытных производствах, а также если выполняемые работы не поддаются точному учету их объемов либо нет необходимости в наращивании объемов работ.

При повременной форме оплаты труда целесообразно устанавливать работникам нормы труда (ст. 86 ТК) или нормированные задания, в зависимости от выполнения которых, а также с учетом качества работы могут дифференцироваться размеры оплаты труда работников.

При простой повременной системе заработок работнику начисляется на основе его должностного оклада (ставки) за фактически отработанное время.

При повременно-премиальной системе дополнительно к заработку, исчисленному на основе должностных окладов (ставок), выплачивается премия за выполнение показателей премирования.

Тарификация работ - это отнесение тех или иных ее видов к тарифным разрядам рабочих или к квалификационным категориям специалистов, служащих в зависимости от сложности труда. Как было показано выше, тарифный разряд - это величина (показатель), отражающая сложность труда и соответствующую ей квалификацию рабочего. Сложность труда, работников кухни, решается аналитическим путём. После того, как сложность данного вида труда определена, с ней соотносится тот или иной тарифный разряд. Эти разряды в определенной последовательности группируются в тарифной сетке [20, c. 238].

Данная система оплаты труда имеет механизмом организации основной заработной платы руководителей и работников кухни. У работников кухни характерно распределение их по тарифной сетке. Тарифные сетки являются инструментом дифференциации оплаты труда в зависимости от его сложности (квалификации), они представляют собой шкалу соотношений в оплате труда различных групп работников, состоящую из разрядов и соответствующих им тарифных коэффициентов. Сетка состоит из тарифной ставки поваров и ставки подсобных рабочих (мойщики посуды, уборщики, коренщики).

Оплата труда руководителей (администраторов зала, директора, главного бухгалтера, заведующего производством, заведующего складом, начальника цеха) не подлежит тарификации, а зачастую, зависит от показателей деятельности руководимой ими хозяйственной единицы.

Основными такими показателями являются:

- объем работ (услуг), их технологическая сложность;

- величина прибыли;

- численность работающих;

- соотношение размера оплаты труда (среднего заработка) руководителя организации к среднему размеру оплаты труда по предприятию.

Все вышеизложенное дает основание полагать, что составными частями повременной системы, принятой на предприятиях, должны быть:

1) Тарифная ставка.

2) Тарифная сетка с тарифными коэффициентами.

3) Доплаты, надбавки, иные компенсационные и стимулирующие выплаты, носящие постоянный характер.

4) Порядок введения, замены и пересмотра норм. Нормы и нормативы.

Все составные части (элементы) тарифной системы оплаты труда работников должны быть закреплены в коллективном договоре.

Бестарифная система оплаты.

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты одного работника и минимального размера оплаты труда. При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения. Квалификационный уровень определяется делением заработной платы отдельных работников на сложившийся на предприятии минимальный уровень оплаты труда.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направляемых на потребление. В состав данного фонда включаются: все начисленные предприятием суммы заработной платы независимо от источников финансирования; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, установленных законодательством; денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством. При планировании определяют: фонд часовой заработной платы; фонд дневной заработной платы; фонд годовой (квартальной, месячной) заработной платы. Величина фонда оплаты труда в рыночных условиях должна зависеть, в первую очередь, от объемов сбыта и реализации продукции (товаров, услуг).

Гибкая бестарифная система основывается на системе коэффициентов, которые чаще всего делятся на две группы. В первую группу входят коэффициенты, оценивающие стаж, квалификацию, профессиональное мастерство повара, значимость работника. Эти оценочные характеристики обобщает коэффициент квалификационного уровня (КК), ему соответствует основная часть заработка (60-70%). Вторая группа коэффициентов включает оценочные характеристики результативности труда работника и степени решения, стоящих перед ним задач. Удельный вес заработка, определяемого этой группой коэффициентов, составляет соответственно 30-40% заработка [20, c. 239].

Современные объективные тенденции ведут к постоянному повышению образовательного уровня наемных работников, к росту вложений в человеческий капитал и в итоге – к удорожанию самого фактора труда. Отсюда возникает необходимость нового отношения к человеку, выступающему полноправным владельцем своих способностей, мастерства повара, обслуживающего персонала и управленцев, квалификации и профессионализма, своей интеллектуальной собственности.

Таким образом, определяющей целью анализа формы и системы оплаты труда является оценка их эффективности и выявление резервов роста относительно результатов трудовой деятельности работников, поэтому анализ формы и системы оплаты труда позволяет применить к каждой группе и категории работников определенный механизм начисления заработной платы путем установления функциональной зависимости между мерой труда и его оплатой, а также более точно учесть количество и качество труда, вложенного в производство продукции и конечные результаты деятельности организации [20].

Содержание и характер труда в общественном питании обусловлен спецификой производственного процесса. Несмотря на особенности выпускаемого продукта (услуги) труд работников сферы общественного питания находит общественное признание, а значит, выгоден и приносит прибыль.

В материальном производстве оценка эффективности многих видов индивидуального труда осуществляется по показателям его производительности, т.е. путем сопоставления объемов выполненных работ (количества произведенной продукции) с затратами рабочего времени. Объемные показатели являются основой оценки эффективности труда предприятия, отрасли. В общественном питании подобные методы имеют ограниченное применение — лишь при оценке эффективности тех видов труда, по которым можно непосредственно определить экономический результат. В большинстве случаев индивидуализировать общественно значимый эффект не представляется возможным из-за многофакторности и многоступенчатости его формирования. В связи с этим важное значение для общественного питания имеет классификация показателей эффективности на прямые и обратные, непосредственные, промежуточные и конечные. Такой подход позволяет обоснованно намечать направления использования трудовых ресурсов. Так, конечные результаты труда работников сферы туризма воплощаются в удовлетворении разнообразных видов потребностей посетителей. Непосредственные результаты труда выражаются в объеме предоставляемых услуг.

Использование показателя производительности труда в организациях общественного питания весьма актуально в механизме оптимизации соотношения роста производительности труда и заработной платы. Как известно, обеспечение экономически обоснованных соотношений между темпами роста средней заработной платы и производительностью труда является одним из важнейших условий эффективности хозяйствования организаций различных организационно-правовых форм. Нарушение этого объективного требования оказывает негативное воздействие на пропорции меры труда и его оплаты.

В основе эффективной организации труда и производства лежит нормирование труда. Оно способствует высокой производительности труда, оптимизации численности работников, сокращению материальных, финансовых и трудовых затрат. Как показали наши исследования, в общественном питании нормирование труда практически не осуществляется. Поэтому необходимы исследования с целью разработки рекомендаций по научно обоснованным нормам и нормативам для организаций общественного питания.

В силу отсутствия научных исследований по оценке эффективности труда в общественном питании и методических разработок, содержащих показатели ее расчета, организации общественного питания испытывают определенные трудности в плане оценки каждого специалиста по вкладу в реализацию производственной программы и выплате заработной платы [12].

Коммерческий расчет на практике означает сложную систему расчетов, включающую материальные затраты, расходы на оплату труда, налоги, уровень рентабельности производства и др. Реализация принципа материальной заинтересованности коммерческого расчета, например, предусматривает организацию на предприятиях эффективной системы оплаты труда. В условиях либерализации экономических отношений в сфере оплаты труда наниматели коммерческих организаций, в том числе общественного питания, получили широкие права и возможности в выборе гибких систем оплаты труда. Гибкая система оплаты труда должна быть направлена на усиление материальной заинтересованности работников в повышении производительности труда, максимально учитывать сложность выполняемых работ, уровень квалификации сотрудника, эффективности, качества и условий труда, а также вклад каждого работника в общие результаты деятельности [12].

К гибким системам оплаты труда, которые могут быть использованы в организации, относятся:

– система оплаты труда на основе тарифной сетки, разработанной в организации. Эта система зависит от сложности и напряженности труда, его условий, уровня квалификации;

– оплата труда на основе комиссионной системы. Размер заработной платы ставится в зависимость от роста объема реализованных услуг;

– система оплаты труда на основе «плавающих окладов». Предусматривает установление нанимателем размеров тарифных ставок (окладов) в текущем месяце по итогам работы за предыдущий месяц с учетом личного вклада каждого конкретного работника в результаты труда;

– система оплаты труда на основе «грейдов». Это балльная оценка значимости профессии (должности), которая зависит от сложности и напряженности труда, его условий, уровня квалификации. Методология балльной оценки сложности труда и грейдирования была одобрена МОТ еще в 70-е гг. XX в. и рекомендована к широкому применению. Она позволяет выстраивать тарифную систему оплаты труда в организации, учитывать специфику производственно-хозяйственной деятельности и ценность каждого рабочего места. При выборе системы оплаты труда в общественного питания необходимо исходить из того, что необходимо:

– не допускать снижения размеров заработной платы работников на момент введения новых условий труда;

– обеспечить материальную заинтересованность работников в повышении производительности труда, качества предоставляемых услуг, эффективности использования факторов производства;

– быть экономически обоснованными, т.е. обеспечить экономический эффект, получаемый вследствие их применения, который бы превышал размер выплачиваемого вознаграждения;

– соответствовать условиям производственного процесса, формам организации труда;

– обеспечить гарантии для работников в области оплаты труда, в том числе уровень оплаты труда не ниже минимальной заработной платы.

При этом должны соблюдаться принципиальные требования, предъявляемые к системам оплаты труда, — усиление ее зависимости от результатов деятельности как отдельного работника, так и хозяйствующего субъекта в целом.

Алгоритм действий нанимателя организации общественного питания по выбору и организации эффективной системы оплаты труда, по нашему мнению, должен состоять из следующих этапов:

– создание рабочей группы;

– анализ целей и задач, определенных учредительными документами; особенностей производственного процесса, его организации;

– анализ кадрового потенциала;

– изучение методической базы в области оплаты труда, опыта других организаций;

– разработка модели новой системы оплаты труда;

– апробация, мониторинг;

– внедрение системы, т.е. составление локального нормативного правового акта [12].

Согласно ст. 1 Трудового кодекса РБ (далее — ТК) [26], к таковым относятся: коллективный договор, соглашение, правила внутреннего распорядка и иные принятые в установленном порядке акты, регулирующие трудовые и связанные с ними отношения у конкретного нанимателя. В организациях общественного питания, большинство которых относится к субъектам малого предпринимательства, это может быть Положение об оплате труда (далее — Положение).

В Положении определяется состав заработной платы работников организации, порядок ее начисления, формы и системы оплаты труда. В одной организации можно использовать две и более системы оплаты труда применительно к различным категориям работников.

Примерная структура Положения об оплате труда организации общественного питания:

Общие положения.

1 раздел. Состав заработной платы.

2 раздел. Тарифная часть заработной платы.

3 раздел. Надтарифная часть заработной платы.

4 раздел. Премирование.

Заключительные положения.

Применение любых гибких систем оплаты труда согласно ст. 61 ТК, в обязательном порядке требует определения тарифной части заработной платы работников [26]. Поскольку в настоящее время законодательство не регламентирует деятельность коммерческих организаций в обязательном установлении понятий, касающихся элементов тарифной части заработной платы, наниматель должен самостоятельно их определить в Положении. В этом же документе необходимо оговорить иные условия труда работников, в том числе установить порядок формирования других составляющих заработной платы: стимулирующие и компенсирующие выплаты; оплата за неотработанное время; денежные компенсации. Особое внимание в Положении следует уделить перечню выплат стимулирующего характера, так как они — основа материальной заинтересованности работника в повышении производительности труда, качестве обслуживания потребителей, проявлении инициативы.

Заработная плата в Республике Беларусь регулируется различными нормативными актами. Наиболее широко определяет порядок оплаты труда Трудовой кодекс Республики Беларусь (глава 6.), новая редакция которого была принята 8 января 2014 г. №131-З [26].

Для работников коммерческих организаций всех форм собственности надбавки устанавливаются нанимателями и предусматриваются в коллективных договорах, соглашениях и трудовых договорах.

Согласно Декрета Президента Республики Беларусь «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» установлено, что для рабочих, руководителей, специалистов и служащих хозрасчетных предприятий и организаций всех форм собственности могут устанавливаться надбавки в размере, не превышающем 20% тарифной ставки (оклада), за продолжительность непрерывной работы (вознаграждение за выслугу лет, стаж работы). Указанные надбавки включаются в себестоимость продукции. Условия и конкретные размеры надбавок в зависимости от стажа работы определяются нанимателем и предусматриваются в договорах [12].

Порядок исчисления заработной платы работников общественного питания в рамках той или иной гибкой системы оплаты труда регламентирован формами и системами оплаты труда. В настоящее время в коммерческих организациях применяются две формы оплаты труда: сдельная, повременная с множественными системами. Их выбор осуществляется организацией самостоятельно с учетом специфики производимого товара, оказываемой услуги и закрепляется в локальном нормативном правовом акте. Формы и системы заработной платы — это способ установления зависимости между количеством и качеством труда, т.е. мерой труда и потребления. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. От того, какая форма труда используется в организации, зависит структура заработной платы. В общественном питании используется в основном повременная форма оплаты труда.

Таким образом, заработная плата работников организаций общественного питания тесно связана с производительностью труда. Будучи основным источником дохода работников, заработная плата является как формой вознаграждения за труд, так и формой материального стимулирования. Поэтому она должна быть направлена на мотивацию достижения желаемого уровня производительности труда. Рост производительности труда как одного из индикаторов увеличения эффективности производственно-экономической деятельности в организациях общественного питания может использоваться для повышения тарифных условий оплаты труда независимо от того, какая из этих гибких систем оплаты труда применяется. Эффективно организовать оплату труда в организациях общественного питания возможно на основе принципов коммерческого расчета и научно-обоснованных норм труда.

Обобщая выше сказанное по главе, можно прийти к следующему выводу.

Для работника заработная плата есть доход, которой он получает в обмен на свой труд в организации. Естественно, что работник заинтересован в увеличении этого дохода за счет как роста цены рабочей силы на рынке труда, так и приложения больших трудовых усилий для получения большего заработка. Как доход заработная плата должна гарантировать воспроизводство рабочей силы, поэтому функцию заработной платы нередко называют воспроизводственной. Для предпринимателя заработная плата всегда есть расход, и он стремится к его минимизации в счете на единицу продукции путем как более рациональной загруженности работника в течение рабочего времени, так и более эффективной организации труда и производства, повышения его технического уровня, а также более жесткого нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Эту функцию заработной платы называют стимулирующей. Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, поскольку ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функций превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

2.Анализ системы оплаты труда ООО «Трактир на Парковой» и результат ее использования

2.1.Организационно-экономическая характеристика ООО «Трактир на Парковой»

Общество с ограниченной ответственностью «Трактир на Парковой» создано в соответствии с законодательством Республики Беларусь и зарегистрировано решением Мингорисполкома от 09 июля 2002 года №994.

Юридический адрес: г. Минск, пр. Победителей, 11-4П

Уставный фонд предприятия сформирован в размере 27 400 0000 (Двадцать семь миллионов четыреста тысяч) белорусских рублей.

В качестве налогоплательщика ООО «Трактир на Парковой» зарегистрирован в ИМНС по Центральному району г. Минска. УНП 190365733. Расчётный счёт 3012000556083 открыт Городская Дирекция «1 ОАО «Белгазпромбанк», код 742. У предприятия открыт валютный счёт в российских рублях, долларах США, евро.

Учредителем предприятия является: Шарепо Наталья Михайловна и Пронина Елена Константиновна.

Согласно Уставу ООО «Трактир на Парковой» является юридическим лицом, имеет в собственности обособленное имущество, созданное за счет вкладов участников, а также произведенное и приобретенное Обществом в процессе его деятельности; несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде; может открывать расчетные и иные счета в банках, иметь печати, штампы, товарный знак и иные реквизиты со своим наименованием.

Общество может создавать юридические лица, а также входить в их состав; в соответствии с законодательными актами может участвовать в создании холдингов в порядке и на условиях, определяемых законодательством о таких холдингах, а также входить в их состав; создавать представительства и филиалы, которые не являются юридическими лицами и действуют от имени Общества на основании положений, утвержденных Обществом.

Юридический адрес: 220030, г. Минск, ул. К. Маркса, 21, пом. 7Н, ком. Н5.

ООО «Трактир на Парковой» принадлежит кафе «Трактир на Парковой», расположенное по адресу: г. Минск, пр-т Партизанский, 182.

Кафе расположено на территории гипермаркета «Простор». Кафе предоставляет возможность организации небольших банкетов (до 10 человек).

Особенности меню: детское меню, кофейная карта, чайная карта, коктейльная карта. Обеденное меню: ланчи c 12.00 до 16.00. Особенности обслуживания: при заказе еды на вынос - скидка 20%. Развлечения: TV с большим экраном.

Основной контингент гостей: посетители гипермаркета «Простор», семьи с детьми, проживающие в этом районе.

Количество посадочных мест составляет 107.

Общая площадь – 207,2 м2, площадь зала – 178,8 м2

Доставка работает во все районы Минска, а также Колядичи, Гатово. Ежедневно прием заказов - с 10:00 до 22:00, доставка - с 11:00 до 23:00.

В таблице 2.1 представлены показатели хозяйственно-экономической деятельности ООО «Трактир на Парковой».

Таблица 2.1 – Показатели хозяйственно-экономической деятельности ООО «Трактир на Парковой»

|

Показатели |

Годы |

Отклонение |

||

|

абс-е, +/- |

относ-е, % |

|||

|

2014 |

2015 |

|||

|

Розничный товарооборот, млн.р. |

23411 |

18231 |

-5180 |

77,9 |

|

Доход от реализации, млн р. |

11552 |

10405 |

-1147 |

90,1 |

|

Уровень дохода, % |

49,3 |

57,1 |

7,7 |

115,7 |

|

Расходы на реализацию, млн.р. |

7180 |

7858 |

678 |

109,4 |

|

Уровень расходов, % |

30,7 |

43,1 |

12,4 |

140,5 |

|

Прибыль от реализации продукции, млн р. |

2931 |

2547 |

-384 |

86,9 |

|

Рентабельность, % |

13,6 |

2,3 |

-11,3 |

17,2 |

|

Среднегодовая численность работников, чел. |

24 |

25 |

1 |

104,2 |

|

Производительность труда, млн р. / чел. |

975,5 |

729,2 |

-246,2 |

74,8 |

|

Средняя заработная плата, млн р. |

6,6 |

6,9 |

0,4 |

105,7 |

Источник: собственная разработка по данным Приложений А, Б.

По данным таблицы 2.1 можно сделать следующие выводы.

В 2015 году существенно сократилась выручка организации – на 5180 млн р. или на 22,1 % и составила в 2015 году 18231 млн р.

В сопоставимых ценах (индекс цен в 2015 году 113,5 %)выручка составила 16063 млн р., что на 31,4 % или на 7348 млн р. меньше, чем в 2014 году.

Доходы от реализации в 2015 году составили 10405 млн р., что на 1147 млн р. меньше, чем в 2014 году. Их доля в выручке составила 57,1 %, то есть выросла на 7,7 процентных пункта (п.п.). Таким образом, несмотря на сокращение выручки от реализации доля доходов выросла, что является положительным фактом в деятельности организации.

Расходы на реализацию в 2015 год составили 7858 млн р., что на 9,4 % выше, чем в 2014 году. Их доля в выручке составила 43,1 %, что выше показателя 2014 года на 12,4 п.п.

В связи с существенным ростом уровня расходов и сокращением выручки прибыль от реализации в 2015 году уменьшилась на 384 млн р. или на 13,1 %.

Прибыль по текущей деятельности в 2015 году составила 2514 млн р., что на 42,5 % ниже, чем в 2014 году.

По инвестиционной деятельности финансовых результатов не было в 2014-2015 гг.

По финансовой деятельности, как в 2014 году, так и в 2015 году был получен убыток.

Чистая прибыль в 2015 году составила 148 млн р., что на 94 % ниже, чем в 2014 году.

Таким образом, финансовые результаты организации существенно снизились в 2015 году.

Среднесписочная численность работников в 2015 году составила 25 человек, что на 1 человека больше, чем в 2014 году.

Показатели производительности труда, как в действующих так и в сопоставимых ценах снизились. Так, производительность труда в действующих ценах составила в 2015 году 729,2 млн р., что на 25,2 % ниже, чем в 2015 году.

При этом наблюдается рост среднемесячной заработной платы на 5,7 %. Это негативная тенденция свидетельствующая о том, что заработная плата не выполняет свою мотивирующую функцию.

2.2.Сущность применяемой системы оплаты труда ООО «Трактир на Парковой»

Оплата труда, материальное стимулирование работников ООО «Трактир на Парковой» регулируется Положением об оплате труда.

Оплата труда, материальное стимулирование и другие выплаты работникам организации обеспечиваются за счет средств, относимых на расходы по оплате труда в составе затрат, включаемых в себестоимость, и прибыли организации.

Заработная плата работников ООО «Трактир на Парковой» формируется на основании тарифной части и надтарифной.

Заработная плата выплачивается работнику непосредственно в месте выполнения работы или перечисляется на карт-счет работника не позднее 10-го числа каждого месяца, следующего за отчетным.

При совпадении дня выплаты с выходным днем, выплата заработной платы производится накануне.

Тарифная часть заработной платы работников состоит их тарифных ставок, окладов руководителей, специалистов и других служащих.

Тарифная ставка рабочего определяется директором в зависимости от содержания трудовой функции и объема поручаемой работы в пределах диапазона тарифных ставок, утвержденных Приложением № 1 к Положению по оплате труда, то есть разработана соя система оплаты труда.

К примеру:

заместитель директора имеет следующий диапазон – от 290 до 990 руб.

рабочий без разряда – от 200 до 900 руб..

Следует отметить, что диапазоны между руководством и рабочими мало отличаются.

Директор может устанавливать повышение их тарифных ставок, а также сдельных расценок до 300 % включительно:

- за интенсивность работы;

- за сложность характера трудовой функции;

- за отсутствие брака;

- при внесении вклада в эффективность работы организации.

Данные доплаты устанавливаются крайне редко, чаще всего в период интенсивной работы (например, в новогодние праздники).

Таким образом, условия повышения тарифных ставок работников ООО «Трактир на Парковой» несколько размыты. Это может привести к необъективности оценивания работников непосредственным руководством кафе. Это, на мой взгляд, является недостатком организации оплаты труда в ООО «Трактир на Парковой».

Также есть и надтарифная часть заработной платы, которая введена в целях материальной заинтересованности работников в труде.

Данная надтарифная часть состоит из премий и различных доплат.

Доплаты могут быть начислены за:

– работу в выходные, праздничные дни и сверхурочные;

– работу в ночное время;

– за совмещение профессий;

– за расширение зон обслуживания или увеличение объема выполняемой работы;

– за выполнение обязанностей отсутствующего работника.

На практике доплаты выплачиваются только за выполнение обязанностей отсутствующего работника, а также за работу в ночную смену.

Премирование осуществляется на основе индивидуальной оценки директором организации труда каждого работника.

На мой взгляд, это также приводит к субъективному оцениванию работников.

Таким образом, при оценке оплаты труда были выявлены следующие недостатки:

– условия повышения тарифных ставок работников ООО «Трактир на Парковой» несколько размыты;

– условия начисления доплат не конкретизированы;

– отсутствуют штрафные санкции за нарушении дисциплины.

2.3.Анализ эффективности оплаты труда.

Оплата труда является наиболее важным мотивационным фактором. Проведем оценку динамики фонда заработной платы (табл. 2.2).

Таблица 2.2 – Динамика фонда заработной платы в 2014-2015 гг.

|

Показатели |

2014 г. |

2015 г. |

Откло- нение, +/- |

Темп роста, % |

|

Товарооборот общественного питания, млн р. |

23411 |

18231 |

-5180 |

77,87 |

|

Фонд заработной платы, млн р. |

6230,5 |

6668,3 |

437,8 |

107,03 |

|

Товарооборот общественного питания на рубль заработной платы, р. |

3,76 |

2,73 |

-1,02 |

72,76 |

|

Среднемесячная заработная платы, р. |

6,57 |

6,95 |

0,37 |

105,69 |

|

Уровень ФЗП, % |

26,61 |

36,58 |

9,96 |

Х |

Источник: собственная разработка на основе Приложений Д и Ж

Общая сумма фонда заработной платы организации в 2015 году по сравнению с 2015 годом возросла на 437,8 млн р. или на 7,03%. Наблюдается превышение темпов роста фонда заработной платы над темпами снижения товарооборота общественного питания. Так, в 2015 году товарооборот общественного питания сократился, а фонд заработной платы напротив вырос на 7,03 %. Поэтому в 2015 году происходит снижение товарооборота общественного питания на рубль фонда заработной платы на 1,02 р.

При этом уровень ФЗП вырос на 9,96 п.п.

Изменение уровня фонда заработной платы приводит к относительной экономии (или перерасходу) средств на оплату труда:

ОЭ (ОП) = (УФЗП2015 – УФЗП2014) × В2015 / 100 (2.1)

где УФЗП – уровень фонда заработной платы, %;

Т – товарооборот общественного питания, млн р.

В кафе «Трактир на Парковой» в связи с ростом уровня фонда заработной платы наблюдался его относительный перерасход:

ОЭ = (36,58 – 26,61) × 18231 / 100 = +1815,8 млн р.

При анализе фонда заработной платы целесообразно изучить структуру источников образования фонда заработной платы (таблица 2.3).

Таблица 2.3 – Структура источников образования фонда заработной платы кафе «Трактир на Парковой» за 2014-2015 гг.

|

Показатели |

2014 г. |

2015 г. |

Отклонение |

|||

|

сумма, млн р. |

удел. вес, % |

сумма, млн р. |

удел. вес, % |

суммы млн р. |

уд. веса, п.п. |

|

|

Фонд заработной платы, всего, млн р. |

6230,5 |

100 |

6668,3 |

100 |

437,8 |

|

|

В том числе |

||||||

|

выплаты включаемые в расходы, млн р. |

4062,3 |

65,2 |

4154,4 |

62,3 |

92,1 |

-2,9 |

|

выплаты из чистой прибыли, млн р. |

2168,2 |

34,8 |

2513,9 |

37,7 |

345,7 |

2,9 |

Примечание – Источник: собственная разработка на основе Приложений Д и Ж.

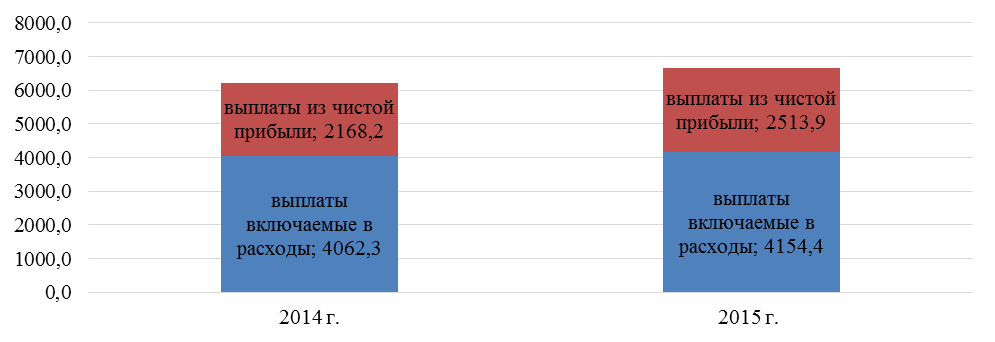

Следует отметить, что большая часть фонда заработной платы формируется за счет выплаты, относимых на себестоимость. Так, в 2014 году доля этих выплат составила 65,2 %, в 2015 году – 62,3% , то есть она снизилась на 2,9 п.п. Меньшая часть выплат осуществляется за счет чистой прибыли организации. Только в 2015 году доля выплат из прибыли возросла до 37,7 %.

Состав фонда заработной платы по виду источников образования представлена на рисунке 2.1.

Рисунок 2.1 – Структура источников образования фонда заработной платы кафе «Трактир на Парковой», 2014-2015 гг.

Далее проведем анализ состава и структуры фонда заработной платы по видам оплаты (таблица 2.4).

Таблица 2.4 – Структура и состав фонда заработной платы кафе «Трактир на Парковой» в 2014-2015 гг.

|

Показатели |

2014 |

2015 |

Отклонение, (+/-) |

Темп роста, % |

|||

|

сумма, |

уд. вес, % |

сумма, млн р. |

уд. вес, % |

суммы, млн р. |

уд. веса, % |

||

|

млн р. |

|||||||

|

Фонд заработной платы, млн р. |

6230,5 |

100 |

6668,3 |

100 |

437,8 |

107,03 |

|

|

в том числе |

|||||||

|

зарплата за выполненную работу и отработанное время |

5158,9 |

82,8 |

5874,8 |

88,1 |

715,9 |

5,3 |

113,88 |

|

премии и вознаграждения |

623,1 |

10 |

326,7 |

4,9 |

-296,3 |

-5,1 |

52,44 |

|

другие виды оплаты труда |

211,8 |

3,4 |

213,4 |

3,2 |

1,5 |

-0,2 |

100,73 |

|

оплата за неотработанное время |

124,6 |

2 |

253,4 |

3,8 |

128,8 |

1,8 |

203,35 |

|

другие выплаты |

112,1 |

1,8 |

0,0 |

0 |

-112,1 |

-1,8 |

0,00 |

Источник: собственная разработка Приложения Д и Ж

Из таблицы видно, что заработная плата за выполненную работу и отработанное время занимает наибольший удельный вес в фонде заработной платы. Причем доля этих выплат имеет тенденцию роста. Если в 2014 году оплата по тарифным ставкам, должностным окладам составляла 82,8 %, то в 2015 году она повысилась до 88,1 %. Сумма этих выплат возросла на 715,9 млн р., а фонд заработной платы при этом вырос на 437,8 млн р.

Другие виды оплаты труда выросли в 2015 году на 1,5 млн р. или на 0,73 %. Их доля незначительно, на 0,2 п.п. сократилась.

Выросла оплата за неотработанное время – на 103,35 % или на 128,8 млн р. Доля этой статьи составила в 2015 г. 3,8 %, что на 1,8 п.п. выше, чем в 2014 г.

За анализируемый период доля премий и вознаграждений уменьшилась с 10,0 до 4,9 %, сумма этих выплат снизилась на 296,3 млн р. Следует отметить, что в 2015 году существенно сократилась прибыль на 384 млн р., поэтому отсутствие достойной политики по мотивации труда персонала обосновано.

Эффективная работа организации возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы. Важной задачей анализа является определение эффективности использования фонда заработной платы.

Таблица 2.5 – Анализ показателей эффективности использования фонда заработной платы кафе «Трактир на Парковой» за 2014- 2015 гг.

|

Показатели |

2014 г. |

2015 г. |

Отклонение, +/- |

Темп роста, % |

|

1.Товарооборот на рубль фонда заработной платы, р. |

3,76 |

2,73 |

-1,02 |

72,8 |

|

2.Прибыль до налогообложения на рубль фонда заработной платы, р. |

0,51 |

0,06 |

-0,45 |

12,5 |

|

3.Чистая прибыль на рубль фонда заработной платы, р. |

0,40 |

0,02 |

-0,37 |

5,6 |

Источник: собственная разработка на основе Приложений Б, Д, Ж

Результаты расчетов показывают, что показатель стимулирования прибыли до налогообложения снизился в 2015 году на 0,45 р. и на 87,5 % (12,5-100) соответственно, в это же время показатель стимулирования чистой прибыли снизился на 94,4%. Таким образом, показатели эффективности использования фонда заработной платы снизились в 2015 году в связи с сокращением показателей прибыли.

Таким образом, по результатам анализа, проведенного во второй главе курсовой работы были сделаны следующие выводы.

1) в 2015 году существенно снизилась эффективность деятельности организации. Об этом свидетельствуют сокращение выручки от реализации, существенное снижение всех финансовых результатов, рост уровня расходов на реализацию.

2) При оценке системы оплаты труда на предприятия были выявлены следующие недостатки: условия повышения тарифных ставок работников ООО «Трактир на Парковой» несколько размыты; условия начисления доплат не конкретизированы; отсутствуют штрафные санкции за нарушении дисциплины.

3) За анализируемый период доля выплат стимулирующего характера уменьшилась с 10,0 до 4,9 %, сумма этих выплат снизилась на 45 млн р. Не производились в 2015 году выплаты социального характера, хотя в 2014 году доля выплат социального характера составляла 1,8 % и на эти цели было израсходовано 253,4 млн р.

Показатели эффективности использования фонда заработной платы снизились в 2015 году в связи с сокращением показателей прибыли.

Таким образом, можно прийти к выводу, что фонд заработной платы расходуется неэффективно, в 2015 году перерасход средств на оплату труда составил 1815,8 млн р. Кроме того, на фоне сокращения финансовых результатов рост заработной платы приводит к сокращению эффективности труда, понижению производительности труда, вследствие того, что заработная плата не выполняет свою мотивирующую функцию.

3.Пути совершенствования системы оплаты труда персонала предприятия

3.1.Направления совершенствования системы оплаты труда персонала предприятия.

Основной проблемой организации оплаты труда в ООО «Трактир на Парковой» является в первую очередь отсутствие достойной системы материального стимулирования труда, что приводит к снижению производительности труда, что и было выявлено во второй главе курсовой работы.

Недостатки системы стимулирования персонала ООО «Трактир на Парковой» наиболее явно проявляются в периоды максимальной загруженности ООО «Трактир на Парковой», например, в праздничные дни, особенно во время новогодних праздников. В данные периоды коллектив ООО «Трактир на Парковой» не справляется с требующимися объемами работ, так как руководству привлечь сотрудников к сверхурочной работе на добровольных началах не удается. Такая ситуация возникает потому, что никаких дополнительных благ, кроме обычной оплаты они за сверхурочные работы иметь не будут. А в период повышенного спроса заработная плата сотрудников и так достаточно высока, и существующие в организации экономические методы уже не действуют. Они не заинтересованы в помощи предприятию.

Кроме того, существующие критерии стимулирования персонала недостаточно четко регламентированы Положением об оплате труда, что приводит, на взгляд автора, к необъективной оценки труда работников.

Эффективное стимулирование заинтересованности персонала в повышении результативности функционирования ООО «Трактир на Парковой» возможно лишь при эффективной корректировке системы мотивации персонала. Целью управления сложившейся экономической ситуацией должно стать, прежде всего, увеличение заинтересованности персонала в повышении результативности функционирования организации для извлечения максимальной прибыли в периоды значительного увеличения емкости рынка. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем внедрения новых форм административных, экономических и социально-психологических методов управления.

Представляется целесообразным повышение заработной платы производить в прямой зависимости от роста объема товарооборота, а также повышения эффективности хозяйствования.

Оклады управленческим работникам на предстоящий год целесообразно устанавливать в зависимости от достигнутого уровня чистой прибыли по итогам работы за отчетный период. Например, при повышении чистой прибыли, остающейся в распоряжении организации, на 10%, оклады работников могут быть повышены на 10-20% от суммы увеличения чистой прибыли, пример рассмотрен ниже.

На данный момент премирование производится только на усмотрение директора.

При заключении контракта с работниками необходимо предусматривать дополнительные меры стимулирования труда, в том числе предоставление дополнительного поощрительного отпуска с сохранением заработной платы до пяти календарных дней и повышение тарифной ставки до 50%.

Материальное стимулирование руководителей должно быть увязано с показателями максимизации прибылей, которые являются более приоритетными, чем объем товарной продукции или валовой объем реализации, а их заработная плата должна быть поставлена в прямую зависимость от среднего уровня заработной платы работников ООО «Трактир на Парковой».

Учитывая, что для основной массы работников мотивационное ядро основано на высокой заработной плате, оклады оправдано устанавливать на достаточно высоком уровне, что позволит привлечь, при необходимости, наиболее компетентных и энергичных работников, отличающихся высокой культурой и профессионализмом. Однако уровень окладов не должен превышать уровень оплаты, который они могли бы получить с учетом различных доплат, надбавок, премий и других выплат.

Значительными факторами повышения эффективности материального стимулирования могут служить различные доплаты: за работу во вредных условиях труда, за ненормированный рабочий день, а также за продолжительный стаж работы на предприятии. На данный момент, в организации данные доплаты прописаны в Положении об оплате труда, однако применяются редко, и по субъективной оценке директора. Повышение таких доплат до размера 20-30% тарифной ставки или должностного оклада с дифференциацией по стажевым группам явится определенной предпосылкой эффективности функционирования материального стимулирования.

Активных работников целесообразно стимулировать путем премирования за рациональные предложения, реализация которых обеспечивает более высокие темпы работы и эффективность труда.

В качестве премирования можно использовать не только денежное вознаграждение, но и сертификаты на посещение кафе «Трактир на Парковой» работников кафе и их близких.

Кроме того, в качестве мотивационных факторов работников ООО «Трактир на Парковой» целесообразно использовать:

- полную или частичную оплату расходов на проезд к месту работы и обратно;

- предоставление путевок для туристических поездок в пределах Республики Беларусь;

- организацию отдыха работников объединения и членов их семей путем разнообразных мероприятий с выездом за город в выходные и праздничные дни, экскурсионных поездок и других развлекательных и познавательных программ в выходные и праздничные дни.

Учитывая, что на трудовую мотивацию в первую очередь влияет уровень заработной платы, а также премирование, которые является основными формами стимулирования труда, рассмотрим возможные основные направления их совершенствования на ООО «Трактир на Парковой».

Следует отметить, что материальные интересы работников являются важным фактором общественного прогресса. Действенность материального стимулирования определяется многими факторами, но одним из основных является механизм формирования фонда оплаты труда, обеспечивающего установление прямой зависимости между достигнутыми конечными результатами труда и размерами средств на его оплату.

В условиях рынка проблема материального стимулирования тесно связана с вознаграждением за результаты труда и за уровень квалификации, поэтому, прежде всего, необходимо не допускать уравниловки в оплате результатов труда, что подрывает стимулирующие возможности зарплаты. Оценку работы каждого работника должны давать не руководители, а работники.

Для ООО «Трактир на Парковой» можно предложить систему участия работников в прибылях организации, эффективность которой рассчитана ниже.

3.2.Разработка новой системы материального стимулирования.

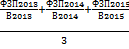

Одной из наиболее известных и одновременно простых систем участия работников в прибыли является определение так называемого общего коэффициента по системе Скэнлона. Его рассчитывают как соотношение совокупных затрат на рабочую силу и объем реализуемых услуг. В случае с ООО «Трактир на Парковой» данный коэффициент можно рассчитать как отношение фонда заработной платы и выручки от реализации услуг.

Рассчитаем базовый коэффициент за три года, используя данные таблицы 2.1:

К0 =  =

=

Итак, базовый коэффициент в нашем случае равен 0,318.

Затем определим допустимые затраты на оплату труда. Для этого базовый коэффициент умножим на выручку от реализации услуг (за 2015 год):

0,318 × 18231 = 5797,5 млн р.

Вычтя из допустимых затрат фактическую заработную плату, получаем общий премиальный фонд (S):

S = V1 × К0 – Ф1, (3.1)

где V1 – выручка от реализации;

К0 – базовый коэффициент;

Ф1 – фактический фонд заработной платы.

S = 5797,5 – 6668,3 = - 870,8 млн р.

Данный фонд отрицательный, премия не выплачивается, а дефицит должен быть покрыт за счёт премиального резерва.

Рассмотрим вариант с повышением выручки от реализации.

Допустим в 2016 году выручка от реализации вырастет на 20 % и составит 21877,2 млн р., тогда премиальный фонд составит:

S = 0,318 × 21877,2 – 6668,3 = 288,6 млн р.

Таким образом, премиальный фонд составит 288,6 млн р.

Доля компании в премиальном фонде равна 25%, доля работников — 75%. Из доли работников 20% перечисляются в резервный фонд:

Резервный фонд = 288,6 × 0,75 × 0,2 = 43,3 млн р.

Остальная сумма распределяется между работниками в зависимости от их трудового вклада в увеличение объёма реализованных услуг.

В нашем случае возможно равномерное распределение премиального фонда между всеми работниками ООО «Трактир на Парковой» (23 человека):

(43,3 × 0,75) / 23 = 1,4 млн р.

Итак, годовая дополнительная премия составит 1,4 млн р. каждому работнику.

На предприятии «Мидлэнд-Росс» после внедрения программы Скэнлоиа эффективность труда рабочих, непосредственно занятых в производстве, возросла на 8-10%. Количество подаваемых жалоб сократилось на 50%, а количество невыходов на работу стало значительно ниже национального среднего уровня и составило самый низкий процент за все время существования фирмы. Текучесть рабочей силы, составлявшая 30%, упала до 5%. Кроме того, улучшилось моральное состояние сотрудников, которые стали получать ежемесячные премии в размере 12-20%.

Данные изменения произошли за счет повышения уровня мотивации работников.

Если учесть зарубежный опыт внедрения данной системы, можно предположить, что производительность работников увеличится на 8-10 %.

Таким образом, предложенные мероприятия призваны оздоровить ситуацию с оплатой труда на ООО «Трактир на Парковой» укрепить социальную защищенность работников, привлечь специалистов с высокой квалификацией, повысить производительность труда, что создаст предпосылки для более устойчивого финансового положения организации, обеспечивая его выживаемость в конкурентной среде.

Повышение стимулирующей роли премий необходимо осуществлять на основе премирования работников за те показатели, от выполнения которых зависят общие результаты деятельности ООО «Трактир на Парковой».

В условиях роста цен целесообразно шире использовать в качестве показателя премирования выполнение объемов оказанных услуг, тем самым поставить заработную плату руководителей в зависимость от прироста объемов оказанных услуг.

Таблица 3.1 – Основные показатели финансово-хозяйственной деятельности общественного питания

|

Показатели |

До внедрения |

После внедрения |

|

Розничный товарооборот, млн.р. |

18231 |

20053 |

|

Доход от реализации, млн р. |

10405 |

11450 |

|

Уровень дохода, % |

57,1 |

57,1 |

|

Расходы на реализацию, млн.р. |

7858 |

8146,6 |

|

Уровень расходов, % |

43,1 |

40,6 |

|

Прибыль от реализации продукции, млн р. |

2547 |

3303,4 |

|

Рентабельность, % |

2,3 |

14 |

|

Среднегодовая численность работников, чел. |

25 |

25 |

|

Производительность труда |

729,2 |

802,1 |

|

Средняя заработная плата |

6,9 |

7,2 |

Источник: собственная разработка на основе Приложений Б, Д, Ж

Из данных таблицы 3.1 видно, что расходы на реализацию вырастут на 288,5 млн р.,за счет роста расходов на оплату труда, то есть темп роста расходов составит 103,7 %. При этом за счет роста производительности труда на 10 % вырастет товарооборот и составит 20053 млн р.

Превышение темпа роста товарооборота над темпами роста расходов, а также снижение уровня расходов до 40,6 позволит увеличить прибыль до 3303,4 млн р. Таким образом, данное мероприятие экономически целесообразно.

С целью установления непосредственной связи премии с эффективностью хозяйствования и повышения ее стимулирующей роли следует устанавливать показатели премирования, влияющие на конечный результат финансовой деятельности ООО «Трактир на Парковой»:

- рост объемов услуг;

- рост производительности труда;

- повышение рентабельности услуг;

- повышение качества оказываемых услуг;

- снижение затрат услуги;

- экономия всех видов материальных и трудовых ресурсов и другие.

В целях создания более гибкой системы премирования, а также для стимулирования перевыполнения установленных показателей, целесообразно устанавливать премию за каждый процент улучшения показателя по сравнению с нормативным уровнем или уровнем, достигнутым в предыдущем периоде.

Заключение

Таким образом, по результатам исследования, были сделаны следующие выводы.

1) Для работника заработная плата есть доход, которой он получает в обмен на свой труд в организации. Естественно, что работник заинтересован в увеличении этого дохода за счет как роста цены рабочей силы на рынке труда, так и приложения больших трудовых усилий для получения большего заработка. Как доход заработная плата должна гарантировать воспроизводство рабочей силы, поэтому функцию заработной платы нередко называют воспроизводственной. Для предпринимателя заработная плата всегда есть расход, и он стремится к его минимизации в счете на единицу продукции путем как более рациональной загруженности работника в течение рабочего времени, так и более эффективной организации труда и производства, повышения его технического уровня, а также более жесткого нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Эту функцию заработной платы называют стимулирующей. Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, поскольку ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функций превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

2) в 2015 году существенно снизилась эффективность деятельности организации. Об этом свидетельствуют сокращение выручки от реализации, существенное снижение всех финансовых результатов, рост уровня расходов на реализацию.

3) при оценке системы оплаты труда на предприятия были выявлены следующие недостатки: условия повышения тарифных ставок работников ООО «Трактир на Парковой» несколько размыты; условия начисления доплат не конкретизированы; отсутствуют штрафные санкции за нарушении дисциплины.

Мотивационная деятельность кафе «Трактир на Парковой» представлена достаточно слабо. Самым главным мотивационным звеном в кафе «Трактир на Парковой» является руководство, которое отражает и направляет все мотивационные процессы. В кафе «Трактир на Парковой» используются административные методы управления в форме обязательного предписания (приказ, запрет и т.п.).

4) За анализируемый период доля выплат стимулирующего характера уменьшилась с 10,0 до 4,9 %, сумма этих выплат снизилась на 45 млн р. Не производились в 2015 году выплаты социального характера, хотя в 2014 году доля выплат социального характера составляла 1,8 % и на эти цели было израсходовано 253,4 млн р.

Следует отметить, что в 2015 году существенно сократилась чистая прибыль на 2317 млн р., поэтому отсутствие достойной политики по мотивации труда персонала обосновано.

Показатели эффективности использования фонда заработной платы снизились в 2015 году в связи с сокращением показателей прибыли.

Таким образом, можно прийти к выводу, что фонд заработной платы расходуется неэффективно, в 2015 году перерасход средств на оплату труда составил 1815,8 млн р. Кроме того, на фоне сокращения финансовых результатов рост заработной платы приводит к сокращению эффективности труда, понижению производительности труда, вследствие того, что заработная плата не выполняет свою мотивирующую функцию.

5) Основной проблемой организации оплаты труда в ООО «Трактир на Парковой» является в первую очередь отсутствие достойной системы материального стимулирования труда, что приводит к снижению производительности труда, что и было выявлено во второй главе курсовой работы.

Недостатки системы стимулирования персонала ООО «Трактир на Парковой» наиболее явно проявляются в периоды максимальной загруженности ООО «Трактир на Парковой», например, в праздничные дни, особенно во время новогодних праздников.

6) Для ООО «Трактир на Парковой» можно предложить систему участия работников в прибылях организации. Одной из наиболее известных и одновременно простых систем участия работников в прибыли является определение так называемого общего коэффициента по системе Скэнлона. Его рассчитывают как соотношение совокупных затрат на рабочую силу и объем реализуемых услуг.

Расходы на реализацию вырастут на 288,5 млн р.,за счет роста расходов на оплату труда, то есть темп роста расходов составит 103,7 %. При этом за счет роста производительности труда на 10 % вырастет товарооборот и составит 20053 млн р.

Превышение темпа роста товарооборота над темпами роста расходов, а также снижение уровня расходов до 40,6 позволит увеличить прибыль до 3303,4 млн р.

Таким образом, данное мероприятие экономически целесообразно.

7) Предложенные мероприятия призваны оздоровить ситуацию с оплатой труда на ООО «Трактир на Парковой» укрепить социальную защищенность работников, привлечь специалистов с высокой квалификацией, повысить производительность труда, что создаст предпосылки для более устойчивого финансового положения организации, обеспечивая его выживаемость в конкурентной среде.

Список использованных источников

- Адаменкова, С.И. Анализ хозяйственной деятельности / С.И. Адаменкова, О.С.Евменчик. – Минск: БНТУ, 2010. – 260 с.

- Акантинов, А. Ментальность белорусской нации / А.Акантинов // Имидж Беларуси [Электронный ресурс]. – Режим доступа: http:// imagebelarus.by/node/286. – Дата доступа: 06.10.2016.

- Акулич, Ю.А. Основные принципы зарубежного учета / Ю.А. Акулич // Планово-экономический отдел. – 2010. - № 5. – С.49-51.

- Алексеенко, Л.Ф. Организация заработной платы. Опыт, проблемы, рекомендации/ Л.Ф. Алексеенко, АН. Заикин, В.Г. Локтев и др.; Под ред.В.И. Матусевича – Мн.: НИИ труда, 2012. – 400 с.

- Бабук, И.М. Экономика предприятия: учеб пособие / И.М. Бабук. –Минск: «ИВЦ Минфина», 2008. - 327 с.

- Белоглазов, С.К. Мотивация труда в условия рынка / С. К. Белоглазов, В Зунде, Н. Нетова // Международный бухгалтерский журнал. – 2008. – №6. – с.60–61.

- Богдашиц, Е.А. Модель тарифной системы оплаты труда / Е.А. Богдашиц. // Весн. БДЭУ. –2012. -№6. –с.41-45.

- Буданова, М.В. Методика анализа системы мотивации труда персонала промышленного предприятия / М.В. Буданова // «Российское предпринимательство». – 2012. - №8 (206). [Электронный ресурс] – http://www.creativeconomy.ru/articles/23450/. – Дата доступа: 06.12.2016.С.83-88.

- В Беларуси средняя зарплата бюджетников в январе-июне составляла 411 долларов // Новости из Беларуси. [Электронный ресурс]. – Режим доступа: http://naviny.byrubrics.economic.2013/07/30/ic_news_113_421999/. – Дата доступа: 06.12.2016.

- Веремейко, Ю.А. Оплата труда: новые правила, новые возможности. Комментарии к Указу от 10.05.2011 г. № 181 / Ю.А. Веремейко // Финансовый директор. – 2011. - № 7. – С.66-72.

- Волгин, Н.А. Современные модели оплаты труда: методика и рекомендации по внедрению / Н.А. Волгин. –М.: Экономика. – 2012. – 214 с.

- Горбылева, З.М. Эффективность и оплата труда в туризме / З.М. Горбылева //[Электронный ресурс]. – Режим доступа: http://edoc.bseu.by:8080/bitstream/edoc/27388/1/Gorbyleva,_Z._M..pdf. – Дата доступа: 04.12.2016

- Генкин, Б.М. Экономика и социология труда. Учебник для вузов / Б.М. Генкин. – М.: Издательская группа НОРМА-ИНФРА. М, 2009. – 384 с.

- Генкин, Б.М. Экономика и социология труда: Учебник. / Б.М. Генкин. – М. : НОРМА – ИНФРА-М, 2010. – 416 с. [Электронный ресурс] – Режим доступа: http://bugabooks.com/book/571-yekonomika-i-sociologiya-truda/49-632-produktivnist-i-rentabelnost-truda.html – Дата доступа: 06.12.2016.

- Гиляровская, Л.Т. Методология и методика системного анализа материального стимулирования труда в объединениях (предприятиях): монография / Л.Т. Гиляровская. – Воронеж: Издательство Воронежского университета, 2008. – 280 с. 100.

- Головачев, А.С. Экономика предприятия: Учебное пособие / А.С. Головачев. – Минск: Высш. шк., 2008. – 464 с.

- Грэхем, X. T., Беннетт, Р. Управление человеческими ресурсами учеб. пособие для вузов / Пер. с англ. под ред. Т. Ю. Базарова и Б. Л. Еремина. – М. : ЮНИТИ-ДАНА, 2008. – 598 с.

- Давыдовский, Ф.Н. Вопросы материального стимулирования персонала промышленного предприятия и проблема оценки деятельности на основе системы оценочных показателей / Ф.Н. Давыдовский // Экономика, предпринимательство и право. – 2011. – № 9 (9). [Электронный ресурс] – http://www.creativeconomy.ru/articles/15459/. – Дата доступа: 06.12.2016.

- Дейнека, А.В. Современные тенденции в управлении персоналом: учеб. пособие. / А.В. Дейнека, Б.М. Жуков – М. : «Академия Естествознания», 2009. – 409 с. [Электронный ресурс] – Режим доступа: http://www.monographies.ru/53 – Дата доступа: 06.12.2016.

- Ефимова, О.П. Экономика общественного питания / О.П. Ефимова; под ред. Н.И. Кабушкина. – Минск. – 2008. – 348 с.

- Кирвель, Ч.С. Современные глобальные трансформации и проблема исторического самоопределения восточнославянских народов / Ч.С.Кирвель [и др.]; под ред. д-ра философ.наук, проф. Ч.С.Кирвеля. – 3-е изд., перераб. и доп. – Минск: Четыре четверти, 2010. – 548 с.

- Мазманова, Б.Г. Управление оплатой труда: Учеб. пособие / Б.Г. Мазманова. М.: Финансы и статистика, 2011. - 368 с.

- Миславская, Н.А. Вознаграждения работникам в системе международной финансовой отчетности / Н.А. Миславская. // Международный бухгалтерский учет. 2008. №6 (78). С. 27-31.

- Морозова, В.В. Зарубежный опыт в помощь / В.В.Морозова // Экономика. Финансы. Управление. – 2010. - № 9. – С.41-45.

- Муталимов, М.Г. Мотивация труда и распределительные отношения / М.Г. Муталимов. – Минск: БГЭУ, 2010. - 123 с.

- Трудовой Кодекс: Кодекс 26 июля 1999 г. № 296-З; в ред. Закона от 1 июля 2014 г. № 171-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. - Минск, 2016.

- Фролова, Т.А. Организация оплаты труда / Т.А.Фролова // Административно-управленческий портал [Электронный ресурс]. – Режим доступа: http://www.aup.ru/books/m203/6_3.html. – Дата доступа: 03.12.2016.

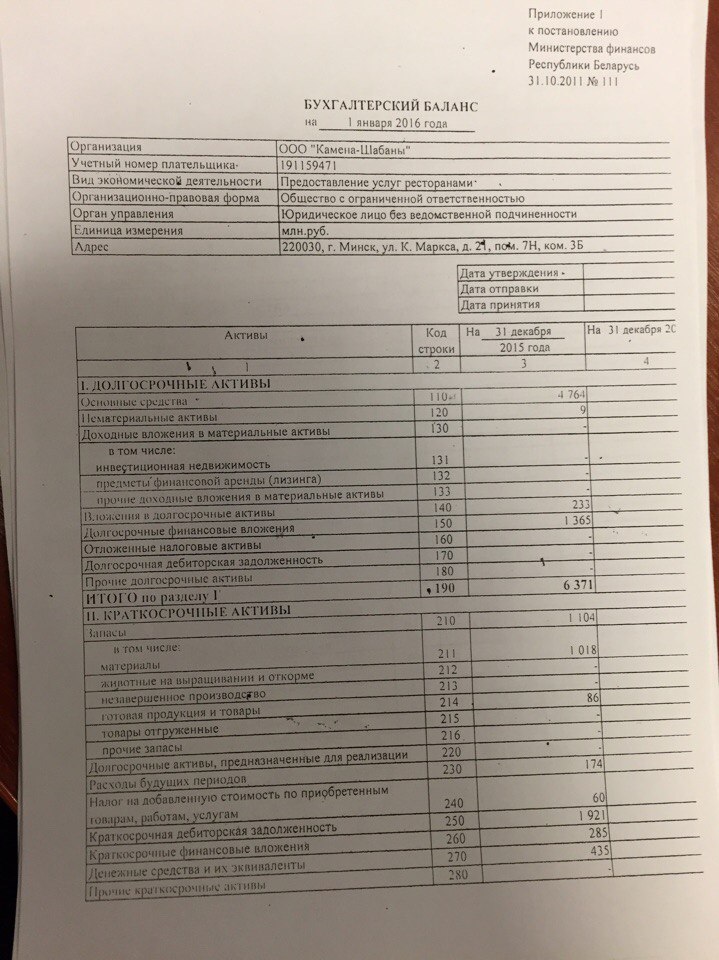

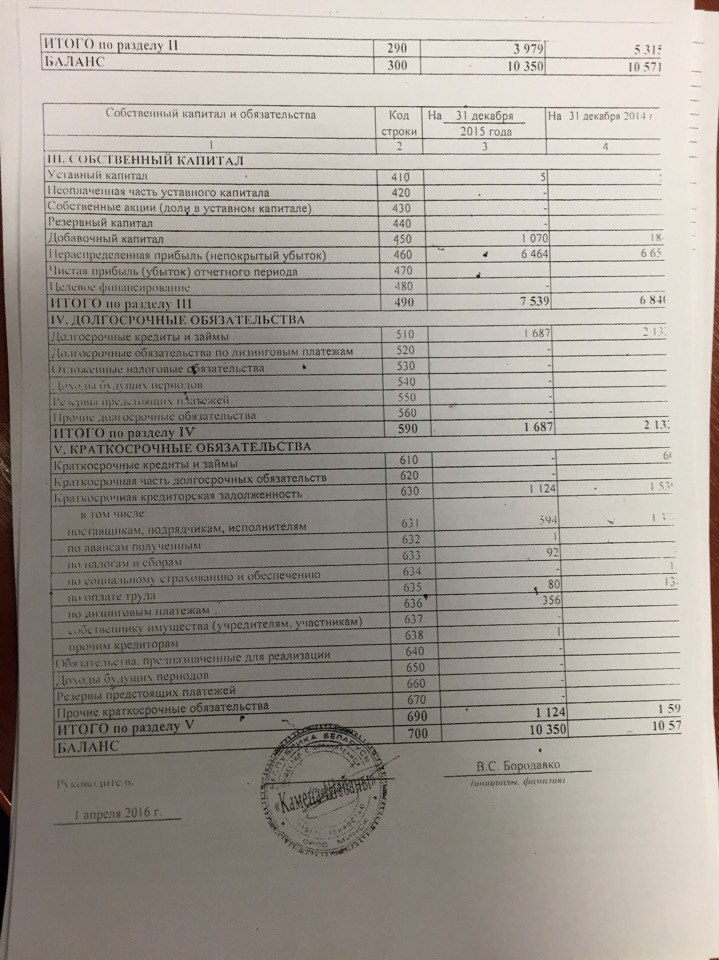

Приложение А Бухгалтерский баланс за 2015 год

Продолжение Приложения А

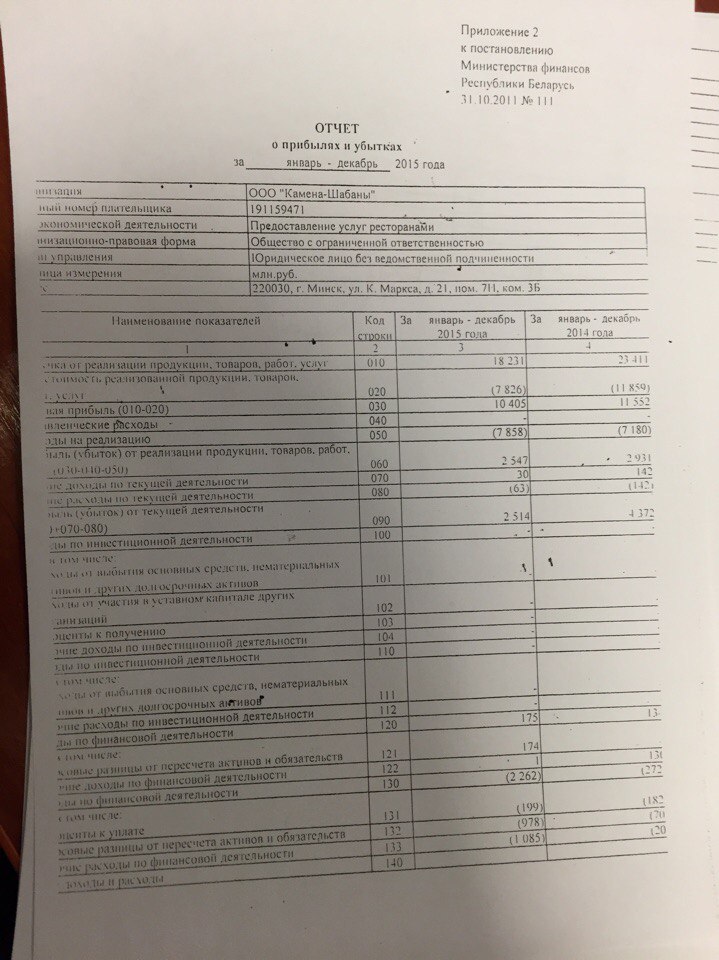

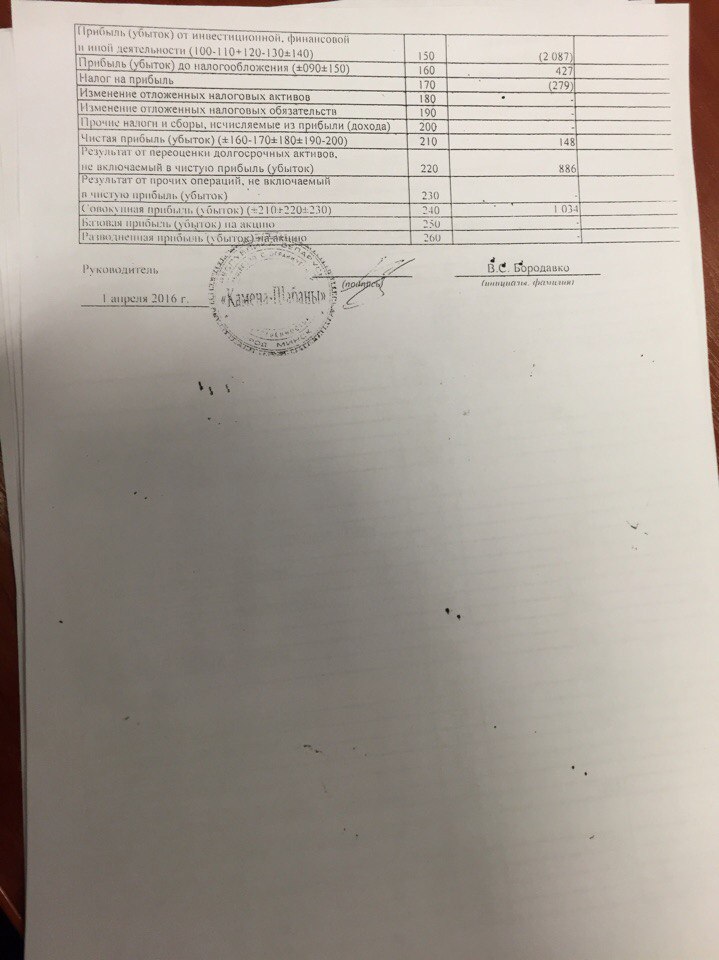

Приложение Б Отчет о прибылях и убытках за 2015 год

Продолжение Приложения Б

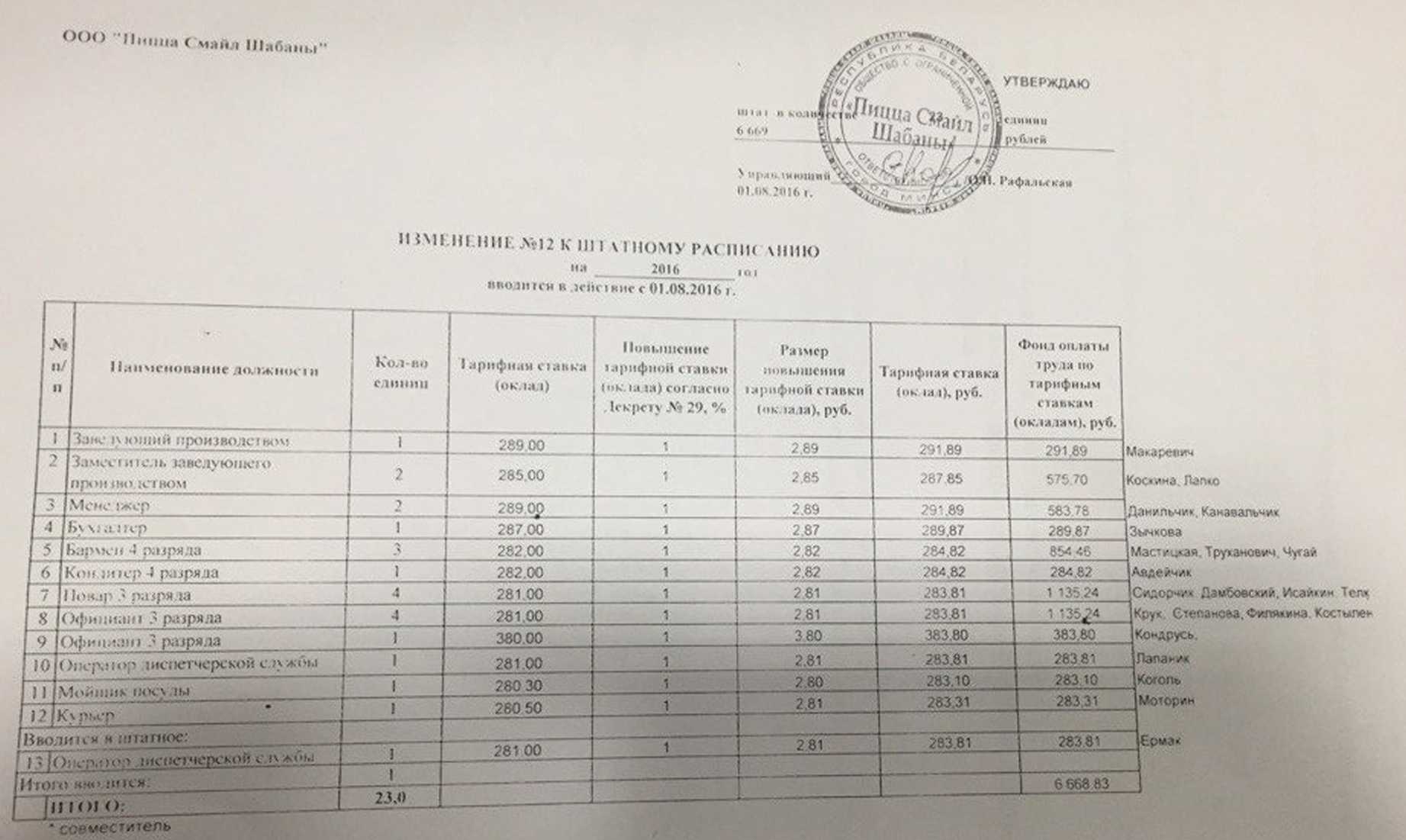

Приложение В Штатное расписание на 2015 год

- Теоретические особенности изучения менеджмента в современных организациях (Теоретические особенности изучения менеджмента в современных организациях)

- Теоретические аспекты исследования государственной службы (Теоретические аспекты исследования государственной службы)

- Бюджетная устройство и бюджетная система РФ

- Порядок исполнения наказания в виде ограничения свободы. Порядок отбывания наказания в виде ограничения свободы.

- Оборотные активы предприятия (Оборотные средства на предприятии: сущность, значение и роль в финансово-хозяйственной деятельности предприятия)

- Анализ внутренней и внешней среды организации (Характеристика внешней среды)

- Принципы эффективного планирования деятельности предприятия (на примере предприятия ООО «Научные развлечения»)

- Национальные особенности современного менеджмента (Понятие, сущность ,принципы и задачи менеджмента)

- Аппарат государственной власти (Понятия государственной власти)

- Процедуры несостоятельности (банкротства) (Теоретические аспекты несостоятельности)

- Выбор стиля руководства в организации (Классификация стилей)

- Особенности политики мотивации персонала малых предприятий (Формы и системы оплаты труда)