Особенности развития коммерческих банков и их кредитные операции на современном этапе.

Содержание:

ВВЕДЕНИЕ

В настоящее время привлекает наибольшее внимание развитие банковской сферы. Актуальность данной работы обуславливается тем, что экономический рост в высокой степени зависит от эффективности банковского сектора. А в банковской сфере сейчас превалирующее большинство именно коммерческих банков, которые составляют основу рыночной системы.

Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Коммерческие банки реализовывают функцию кредитно-расчетного обслуживания клиентов на коммерческих принципах, занимаются обслуживанием юридических и физических лиц, осуществляют такие операции как кредитные, финансовые, платежные и расчетные, привлечение вкладов, посреднические операции. Они как и другие экономические лица хозяйственных отношений обязаны обладать суммой денежных средств, то есть, ресурсами. Финансовые ресурсы коммерческого банка как правило формируются из привлеченных средств, то есть, вкладов и депозитов и составляют до 80%.

В условиях российской экономики, вопрос формирования ресурсов очень важно. Это порождено характером банковских ресурсов который претерпевает модификации. Для реализации активных операций, чаще из них кредитные, используются депозиты, а так же счета корреспондентские и контокорректные. Они считаются временно свободными средствами юридических и физических лиц. Эти временно свободные средства банки мобилизуют, и ублаготворяют ими потребность народного хозяйства в дополнительных оборотных средствах, обеспечивают потребность в потребительском кредите и содействуют превращению денег в капитал.

Эффективный банковский сектор, улучшает распределение средств, повышает производительность труда, увеличивает стабильность экономики. Стабильность банковского сектора является предпосылкой развития экономики, нормальной жизни общества.

Объектом исследования в данной курсовой работе выступает операции и связанные с ними доходы российскиз коммерческих банков.

Предметом исследования является коммерческие банки и их операции.

Целью написания данной курсовой работы выступает изучение операций и доходов коммерческих банков в кредитно-денежной системе РФ. Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить роль, функции и признаки коммерческих банков в кредитно-денежной политике РФ;

2. Рассмотреть группы основных операций коммерческих банков;

3. Раскрыть виды и особенности доходов коммерческих банков РФ.

ГЛАВА.1 ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКИХ БАНКОВ

1.1.Роль, функции и признаки коммерческих банков в кредитно-денежной политике РФ.

В России коммерческими банками называются все банки, за исключением Центрального банка Российской Федерации, который не является кредитной организацией, специализирующейся на привлечении депозитов, кредитовании, а также на оказании расчетных услуг клиентам, и осуществляет посредничество, обеспечивает универсальные банковские операции для предприятий всех отраслей промышленности.

Признаки коммерческого банка:

1) он является юридическим лицом, его деятельность направлена на извлечение прибыли;

2) создается в форме субъекта хозяйствования - акционерного общества, общества с ограниченной ответственностью, с дополнительной ответственностью, в виде дочерних и зависимых обществ;

3) является организацией, проводящей банковские операции;

4) действует на основании лицензии, выданной Центральным банком Российской Федерации;

5) обладает особой компетенцией получения прибыли путем выполнения определенных операций.

Сущность банка можно рассматривать с двух сторон: экономической и правовой. Во втором значении это понятие "банковских операций". В соответствии с Законом Российской Федерации "О банках и банковской деятельности", банк - кредитная организация, которая имеет право на следующие операции: привлечение вкладов денежных средств, размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц .

Тем не менее, законом не определена сущность банка и разрешенные ему операции, а экономическая сторона вопроса просто определяет природу банка, что дает ему законное право проводить соответствующие этому сделки.

Таким образом, сущностью коммерческого банка является то, что:

1) банки, по определению, являются универсальными финансовыми учреждениями, кредитное учреждение, в отличие от банка, не обладает гибкостью, поскольку специализируется на узкой направленности;

2) банки должны осуществлять оборот платежных средств, что предполагает внутреннюю связь с расчетными, кредитными, кассовыми операциями;

3) банки имеют возможность увеличения кредитных вложений в некоторой степени независимо друг от друга и от денежных резервов;

4) не только коммерческие, но и Центральные банки участвуют в этой деятельности;

5) исключительное право банков осуществляется в двух группах операций: прием денежных вкладов; и выдача денежных кредитов. Эти операции имеют решающее значение, так как они означают уменьшение или увеличение денежной массы, то есть сокращение денежной массы или печать новых денег.

Назначение и роль коммерческих банков в том, что они выступают в качестве посредников. Они привлекают сбережения населения, накапливая капитал, и другие денежные средства и дают их во временное пользование другим экономическим агентам, которые имеют потребность в дополнительном капитале и индивидуальных условиях кредитования. Банки создают активы и обязательства, которые впоследствии становятся товаром. Принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс заключает в себе суть финансового посредничества. Это преобразование помогает преодолеть трудности прямого контакта вкладчиков и заемщиков, которые возникают из-за несоответствия предлагаемых и требуемых сумм, их сроков, доходности и т.д.

Коммерческие банки выполняют функции:

1) мобилизации временно свободных денежных средств;.

2) кредитования;

3) выпуска кредитных денег;

4) осуществления расчетов и платежей;

5) эмиссионно-учредительную функцию;

6) консультации и предоставление финансовой информации.

Каждая из этих функций имеет индивидуальное значение, они связаны друг с другом, рассмотрим каждую из них детально.

Когда Банк выступает в мобилизации временно свободных денежных средств, он накапливает в виде денежных средств сберегательные вклады. Концентрированные в депозиты, сбережения превращаются в капитал, который затем используется для получения кредита. Развитие обеспечивает рост кредитной производительности в стране, поскольку заемщики стремятся вкладывать средства в расширение производства в покупку недвижимости и т.д.

В результате, эти средства превращаются в капитал. Кредитные возможности банков зависят от объема средств, которые были накоплены, а также темпов их увеличения. Увеличение объема таких средств, а также потребности в кредитных ресурсах у предприятий дают возможность расширить кредитование.

При осуществлении функции кредитования (предприятий, физических лиц и государства) прямое предоставление своего денежного капитала взаймы затруднено и само по себе. Коммерческие банки, в таком случае, выступают посредником между центральным банком и клиентом.

Выпуск кредитных денег. Современный денежный механизм эмиссии в момент, связанный с банковской и депозитной эмиссии, и взаимодействие с банком денежной массы действует в денежной форме. Доля наличных денег в развитых странах составляет около 10%, но стоит отметить, что каждый год наблюдается ее снижение. Эмисию банкнот реализует Центральный банк, который имеет монополию на данный вид деятельности. В современных условиях преобладает внутренний безналичный денежный оборот и крупными эмитентами являются коммерческие банки. Функция эмиссиионной составляющей осуществляется путем выпуска и размещения ценных бумаг. При выполнении этой функции, банки становятся каналом, который обеспечивает направление сбережений для финансирования производственных целей.

Консультативная функция. Имея возможность последовательно производить контроль за экономической ситуации, банки дают клиентам консультацию по широкому спектру различных финансовых вопросов (по бухгалтерской отчетности, регистрации предприятий и т.д.).

Одной из основных функций коммерческого банка является обеспечение функционирования механизма управления денежными средствами, так как большая часть расчетов осуществляется безналичным путем. Важная часть заключается в проведении своевременно платежного документа, непрерывности и ускорения расчетов, для которых необходимо банку разработать методологию расчета и связанный с ним не только оперативный контроль, но и мгновенную реакцию в ответ на проблемы, возникающие в процессе урегулирования и платежного механизма.

Эффективное функционирование платежной системы строится на основе совершенствования технологии платежной системы. В платежной системе России основную роль играют расчетно-кассовые центры. Расчеты осуществляются через сеть банков-корреспондентов, это когда банки устанавливают взаимные корреспондентские отношения с целью ускорить платежи, снизить затраты и повысить надежность.

1.2.Основные операции коммерческих банков.

В коммерческих банках развитых стран действуют различные диапазоны операций в целях удовлетворения финансовых потребностей всех типов клиентов. Крупные учреждения, коммерческие банки выполняют для своих клиентов около 300 видов операций и услуг. .Это может быть: ведение счетов, сбережений, безналичные переводы, выдача различных кредитов, покупка и продажа ценных бумаг, хранение ценностей, операций доверенности и т.д. Это способствует постоянной и неразрывной связи практически всех частей экономического процесса.

Коммерческие банковские операции является конкретным проявлением банковских функций на практике. Согласно российскому законодательству, основные банковские операции включают в себя следующее:

1) участие юридических и физических лиц во вкладах до востребования и срочных депозитах;

2) обеспечение кредитования;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) сбор денежных средств, платежных и расчетных документов и кассовое обслуживание;

6) управление денежными средствами по договору с собственником или управляющим средств;

7) покупка и продажа иностранной валюты в наличной и безналичной формах от юридических и физических лиц;

8) осуществление операций с драгоценными металлами;

9) выдача банковских гарантий.

В условиях рыночной экономики, операции коммерческих банков разделяют на три основные группы: пассивные операции (сбор средств); активные операции (размещение средств); активно-пассивные (брокерские, и так далее.) операции. Но по другим источникам существует разделение на:

пассивные (привлечение средств); активные (размещение средств); банковские услуги; собственные операции банков; прочие (хранение и охрана ценностей, консультационно-информационные услуги).

Пассивные операции - это операции по сбору средств, связанные с формированием ресурсов банков. коммерческие банковские ресурсы могут быть сформированы за счет собственных и заемных средств.

К пассивным операциям относят: сбор средств на расчетных и текущих счетах юридических и физических лиц; срочное открытие счетов граждан, предприятий и организаций; выпуск ценных бумаг; кредиты, полученные от других банков и т.д.

Пассивные операции банка связаны с привлечением средств, в зависимости от их экономического содержания и подразделяются на: депозиты и акционерный капитал (акции или размещение ценных бумаг банка).

Структура банковских ресурсов. Некоторые коммерческие банки зависит от особенностей их деятельности, рыночных условий и других кредитных ресурсов. Собственными банковскими ресурсами являются :

1) Уставный капитал - формируется за счет собственных средств участников и обеспечивает способность активов быть быстро проданными по цене, близкой к рыночной. Акционерное общество формируется за счет выпуска акций открытого акционерного общества с ответственностью - путем внесения акций.

2) Резервный фонд - формируется за счет отчислений от прибыли, источника для компенсации потерь от активных операций и процентных платежей по облигациям, дивидендов по привилегированным акциям в случае отсутствия прибыли.

3) Страховые резервы - часть, которая должна быть сформирована в обязательном порядке в них включена стоимость банковских услуг, резервов на возможное обесценение ценных бумаг.

4) Нераспределенная прибыль - часть оставшейся после отчислений в резервный и специальные фонды, а также выплаты дивидендов прибыли.

Структура собственных средств банков разнородна по качеству и составу и варьирует в зависимости от ряда факторов, в зависимости от характера использования прибыли, полученной банком.

Привлеченные средства занимают важное место в структуре банковских ресурсов.

Современная банковская практика характеризуется большим разнообразием вкладов и, соответственно, депозитных счетов: депозиты до востребования; срочные депозиты; сберегательные депозиты.

Депозиты по-прежнему можно разделить по категориям инвесторов, а также условиям оплаты и снятия денег, по способу выплаты процентов, возможности получения льгот и т.д.

Прочие - это ресурсы, которые накапливаются в банке в виде кредитов или продаже на денежном рынке собственных долговых обязательств. Они отличаются от депозитов, которые приобретаются на конкурсной основе на рынке. Привлечение инициативы принадлежит коммерческим банкам. Пользуются этим в основном крупные банки. Обычно это значительное количество, поэтому некоторые операции считаются оптовыми продажами.

Активные операции - это операции, с помощью которых банки размещают доступные ресурсы для получения прибыли и поддержания ликвидности. Есть такие виды активных операций банка по экономическому содержанию в качестве кредита; кассовые операции; инвестиции и акции; гарантия.

Кредитные операции - это операции, по обеспечении деньги заемщику на основе возвратности, срочности и платности.

Расчетные операции – операции начисления и перевода денежных средств со счетов, в том числе по выплате своих обязательств.

Кассовые операции - операции выдачи и приема наличных денег. В более широком смысле, они рассматриваются как операции, которые связаны с движением денежных средств, а также размещением и формированием использования средств в различных счетах.

Операции инвестирования своих средств в банковские ценные бумаги и акции небанковских учреждений в процессе достижения цели совместных экономических, финансовых и коммерческих мероприятий, а также признаков срочных депозитов в другие кредитные учреждения называют инвестициями. Особенность этих операций, кторые коммерческий банк осуществляет, состоит в том, что инициатива исходит от самого банка, а не от клиента. Это само по себе раскрывает понятие инвестиционного банка.

Фондовые операции – операции с любыми ценными бумагами, за исключением инвестиционных.К ним относятся: операции с векселями; сделки с ценными бумагами, которые котируются на фондовых биржах.

Гарантийные операции - операции по выдачи банковских гарантий уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доходы в виде комиссионных отчислений.

Кроме того, активные операции могут быть классифицированы по следующим признакам:

1) в зависимости от степени рискованности: рискованные, риск-нейтральные;

2) характера размещения средств - на первичные (связанные с размещением денежных средств на корреспондентских счетах в кассе, с выдачей кредитов клиентам и другим банкам, некоторые другие операции), вторичные (т.е. вычеты связанные .c фондами . страхования и резервными фондами) и инвестиции (это операции портфеля инвестиций банка, и наиболее важные фонды);

3) в зависимости от суммы возврата - по операциям, которые генерируют доход (низкий или высокий доход, постоянный доход или неустойчивыми) и .приносят доход (последние включают в себя операции с наличными деньгами, корреспондентские счета, выдача беспроцентных кредитов, отсрочка кредитов).

Активно-пассивные банковские операции - брокерские, комиссионные операции, выполняемые по поручению клиентов за определенную плату - комиссию. Эту группу банковских операций, как правило, называют в качестве услуг. Есть расчетные услуги, связанные с осуществлением международных и внутренних платежей, трастовые услуги по продаже банковских ценных бумаг, иностранной валюты, драгоценных металлов, посредничество в размещении облигаций и акций, консалтинговых и бухгалтерских услуг клиентам и другим.

Комиссионные - это операции, которые осуществляются от имени банков, средств клиентов и от их имени; они приносят банку доход в виде комиссионных.

К этой категории операций можно отнести:

1) получение средств по поручению клиентов на основании различных документов);

2) переводные операции;

3) торгово-посреднические операции (покупка и продажа ценных бумаг клиентов, драгоценных металлов, факторинг, лизинг и т.д.) .;

4) доверительные (трастовые) операции;

5) операций по предоставлению клиентам юридических и иных услуг.

Все операции банка подразделяются на:

1) ликвидные и неликвидные;

2) операции в рублях и иностранной валюте;

3) регулярные (которые банк осуществляет периодически, последовательно воспроизводя их) и нерегулярные (те операции, которые имеют случайный характер);

4) балансовые и забалансовые.

К последней категории причисляется широкий спектр операций, которые, как правило, не отражены в балансах банков, не опубликованы или находятся ниже линии в "контр-счетах" Операции на внебалансовых позициях могут осуществляться банками как по сбору средств (пассивной эксплуатации), а также их размещении (активные операции). Кроме того, если банки имеют внебалансовые операции за отдельную плату (комиссию) от имени клиента, они называются активно-пассивными операциями или банковскими услугами.

1.3.Виды доходов коммерческих банков РФ.

Источники доходов коммерческих банков рассматриваются в соответствии с видами банковского бизнеса и сгруппированы по виду получения, степени стабильности и порядку дохода.

Доходы банка можно разделить на устойчивые и неустойчивые. Стабильные доходы представляют собой те доходы, которые являются постоянными для банка в течение относительно длительного периода времени (от одного до двух лет) и, следовательно, могут быть запланированы на будущее. Для получения стабильного дохода на практике банки, как правило, включают доходы от операционной деятельности.

Она включает в себя нестабильный доход от операций с иностранной валютой, от операций с ценными бумагами на финансовых рынках. На практике функционирования коммерческих банков необходимым условием их успешной работы является преобладающее увеличение доходов за счет стабильных источников при незначительной доле дохода за счет нестабильных источников.

Доходы коммерческих банков должны покрывать свои расходы, формируя тем самым прибыль. В этой части доходы банка направляются на создание резервов для покрытия рисков. Кроме того, для эффективного функционирования банка требуется, чтобы банк имел не только сумму дохода сверх своих затрат и рисков, охватывая их полностью, но и существовал при условии регулярности поступлений.

Совокупный доход коммерческого банка в виде поступления денежных средств разделен на три группы: процентные доходы, комиссионные, а также иные виды доходов (штрафы, пени, доходы от банковских операций по продаже ценных бумаг, и т.д.). В некоторых случаях, по некоторым кредитным операциям банк может получить как процентные доходы, так и комиссионные.

Сумма всех доходов банка в отчетном периоде называется валовым доходом. Следующие группы доходов выделяются в составе валового дохода:

1) операционные доходы, в том числе процентные доходы, комиссионные доходы, доходы от операций на финансовых рынках и др.;

2) доходы от нерегулярной деятельности банка;

3) другие.

Операционные доходы коммерческого банка:

Наибольший удельный вес в структуре доходов коммерческого банка представляет собой доход от операций, т.е. операционный доход. Операционная прибыль выделяет в себе проценты и непроцентные доходы.

Процентные доходы коммерческих банков.

Большая часть доходов банка относится к процентным доходам, а именно доходам от собственных средств банка и заемных средств. Это доход от кредитования клиентов или путем размещения временно свободных денежных средств в Центральном и коммерческих банках, процентные доходы от вложений в долговые ценные бумаги, доходы от различных операций: факторинг, лизинг, форфейтинг, трастовых, бухгалтерских операций.

Все виды перечисленых процентных доходов возникают путем предоставления средств во временное пользование и выступают в виде процентного дохода на сумму вклада. За последние несколько лет, большая часть процентных доходов российских банков составляет более 80% от общей выручки. Процентные доходы по кредитам представляют собой группу стабильных источников дохода банка.

Непроцентные доходы коммерческого банка. Непроцентные доходы состоят из комиссионных доходов, доходов от операций на финансовых рынках, доходов от переоценки иностранной валюты.

Комиссионные доходы коммерческого банка. К данной категории доходов относят доходы, полученные за оказание банковских услуг не-кредитования, которые обычно называют эксплуатационными услугами банков. В состав последних входят такие услуги, которые проводятся от имени, по поручению и за счет клиентов. за такие услуги, как правило, оплата взимается в качестве комиссии. Размер вознаграждения устанавливается в зависимости от суммы сделки или сделок. Кроме того, в практике учета комиссионных доходов также включаются в себя доходы в зависимости от вида услуг, плата за которые устанавливается в виде определенной суммы, а в некоторых случаях в виде сумм понесенных Банком определенных расходов, которые необходимо компенсировать.

Список предусмотренных современными коммерческими банками услуг постоянно растет. Основные банковские услуги, которые составляют комиссионные доходы, включают в себя следующие услуги: расчетно-кассовое обслуживание для юридических лиц и физических лиц, предоставление банковских гарантий, банковских валютных контрактов клиентов, обменные операции, брокерские и депозитарные услуги, операции с пластиковыми картами, лизинговые операции, фарфейтинговые операции, трастовые операции, факторинговые услуги, депозитные и другие решения для хранения денежных средств.

Антропогенная деятельность, безусловно, оказывает вияние на природные системы Земли. В настоящее время человечество все еще существует, а природные системы функционируют по причине того, то природные системы обладают способностью к самовосстановлению. Однако зачастую уровень и масштабы антропогенного воздействия превышают способности экосистем к самовосстановлению. В таком случае, наблюдается деградация природных систем. Контроль подобных антропогенных изменений, признанных одной из глобальных проблем человечества, является одной из важнейших задач экологии.

Существуют определенные трудности в получении количественных характеристик состояния экосистем, которые, прежде всего, связаны с многообразием различных факторов зависимости данных характеристик. В оценке состояния природных систем широко используется биоиндикация, которая представляет собой метод оценки качества природной среды по состоянию ее биоты. Биоиндикационные методы основаны на том, что каждый вид организмов обладает определенным физиологическим диапазоном толерантности к тому или иному фактору воздействия. При длительном выходе уровня воздействия за рамки толерантности жизнеспособность организмов неуклонно снижается. Впервые данную особенность, названную впоследствии «правилом толерантности», сформулировал В.Э. Шелфорд в 1913 году.

Диапазон подобных воздействий индивидуален для каждого вида живых организмов и определяет их биоиндикационный потенциал. Биоиндикационный потенциал – совокупность характеристик биологического показателя, обеспечивающая его эффективность в качестве индикатора состояния экосистемы. Под такими характеристиками понимают универсальность, то есть множество факторов, на которые проявляется реакция показателя; прочность связей между факторами среды и индикатором; встречаемость неблагополучных состояний природной системы, за которые ответственны факторы, связанные с индикатором.

Обычно в качестве биоиндикатора используют не показатели отдельного организма, а живые системы более высокого уровня организации. В качестве биоиндикаторов могут быть использованы даже крупные таксон или целые сообщества.

Однако, при использовании методов биоиндикации следует также понимать,что из благополучия того или иного биоиндикаторного сообщества не обязательно следует общее благополучие экосистемы. Например, при исследовании пресноводных водоемов, благополучные условия для развития фитопланктона могут свидетельствовать о эвтрофикации водоема, что в целом для экосистемы водоема не является благоприятным.

Для того, чтобы более детально соотносить понятия блаопоучия биоиндикатора и благополучия объекта исследования, необходимы дополнительные экологические изыскания, предполагающие выяснение роли биоиндикатора как объекта благополучия экосистемы. При планировании таких исследований, на данный момент, существует проблема отстутствия интегрального биоиндикатора экологического состояния водоема. Поиск подобных индикаторов составляет предмет дальнейших исследований в данной области. Несмотря на то, что в современной науке, во многих странах биоиндикация успешно применяется для оценки экологического состояния экосистем, существует проблема однозначного выбора наиболее эффективного биоиндикатора состояния водоемов. Часто в этом плане с токи зрения эффективности выбор показателей основан на возможностях инструментального измерения, наименьшие материальные затраты и т.д.

В настоящее время биофизические методы получили широкое распространение в практических исследованиях, связанных с оценкой благополучия состояния экоситем, определением пороговых уровней негативных воздействий (Baker,2008; Strasser et al.,2010;Маторин, Алексеев, 2013).

Преимущества биофизических индикаторов перед другими индикационными показателями.

Традиционно главную роль среди показателей биоиндикации состояния водоемов играют такие показатели как численность, видовой состав, биомасса, трофический состав, различные соотношения указанных выше показателей и многие другие.

Развитие методов гидробиологии началось еще в начале двадцатого века, однако и сейчас проводится активная работа по поиску новых, более точных и простых методов состояния природных сообществ.

Следует отметить, что существуют не только достоинства, но и недостатки гидробиологических методов, к которым можно отнести длительность обработки проб, необходимость квалифицированного определения и подсчета численности видов, трудоемкость. Были также предприняты попытки поиска других методов, в которых отсутствовали бы подобные недостатки (Young, Beardall,2003; Baker, Rosenquist; Маторин, Алексеев, 2013).

Одним из подобных методов можно считать комплекс биофизических методов. Прежде всего, это метод биоиндикации, который основан на показателях флуоресценции хлорофилла зеленых растений. Биофизические методы получили активное развитие в последнее десятилетие и обладают некоторыми преимуществами перед биофизическими методами. В первую очередь, это возможность инструментальных, а не ручных измерений и анализа данных с помощью ЭВМ в режиме реального времени. Также приобы для измерений обладают небольшими габаритами и весом, что удобно при полевом использовании. Существующие ограничения подобных методов обусловлены использованием в качестве биоиндикаторов только те виды растений, которые имеют флуоресцирующие пигменты. Следует отметить, что данные ограничения компенсированы высоким биоиндикационным потенциалом данных видов, что позволяет использовать биофизические методы для индикации состояния практически любых экосистем, как наземных, так и водных.

Биофизические методы в последние десятилетия широко используются для биоиндикации наряду с уже используемыми ранее гидробиологическими методами. В работе фотосинтетического механизма зеленых растений находят свое отражение многие стрессовые факторы для растений, такие как избыточной увлажнение, гипоксия, засуха, освещенность, воздействие экстремальных температур и др. Это связано с тем, что фотосинтез является одним из основных метаболических процессов, которые обеспечивают устойчивость растений к стрессу (Креславский и др., 2014). Процесс фотосинтеза начинается с поглощения квантовых частиц света фотосистемами, которые преимущественно возбуждаются светом различных длин волн. Таким образом, поток электронов в тилакоидной мембране возникает в результате совместной работы двух фотосистем.

Под воздействием неблагоприятныхфакторов внешней среды обычно происходит усиление генерации активных форм кислорода в ходе работы электронно-транспортной цепи (Asada,1999) и ассимиляции СО2 (Meloni et al., 2003).

Повышенная концентрация активных форм кислорода (АФК), безусловно, вызывает множество различных реакций растения, среди которых снижение активности чувствительных к стрессу окисления ферментов, в частности, АТФ-синтеза, нарушение тилакоидной мембраны и синтеза некоторых белков (Foyer, Shigeoka,2011). Например, избыток H2O2 и синглетного кислорода ингибирует синтез фотосинтетического белка D1, являющегося одним из базовых белков фотосистемы II (далее ФС II), на стадии трансляции, как это было показано для мРНК гена psbA (Nishiyama et al., 2006, 2011). Сходные изменения в трансляции белка может вызвать солевый и температурный стресс (Murata et al., 2007$ Takahashi et al., 2009).

Следует отметить, что замедление синтеза белков замедляет восстановление после серьезных фотоповреждений. При умеренном стрессе, как правило, повреждения фотосинтетического аппарата обратимы, однако, учитывая замедление синтеза белков, а также ряд других причин, таких, например, как повреждение белков и нуклеиновых кислот под воздействием активных форм кислорода, при серьезных повреждениях они могут становиться необратимыми (El-Shitinawy et al,2004). Поэтому целостность и состояние мембран тилакоидов, а также эффективность функционирования фотосистем имеют ключевое значение в устойчивости фотосинтетического аппарата к стрессам.

Виды показателей быстрой флуоресценции

Данные о степени чувствительности растительных клеток к различным стрессовым факторам не поддаются учету с помощью гидробиологических методов, однако могут быть получены с использованием показателей флуоресценции (Маторин, Алексеев, 2013). Могут быть использованы, например, такие факторы, как содержание СО2 и СО, содержание других специфических элементов и веществ, воздействующих на фотосинтез (например, содержание диурона), прозрачность воды, доступность солнечного света и др.

Показатели флуоресценции могут играть роль своеобразных индикаторов для различных типов неблагоприятных воздействий на организмы. Например, показатели индукционных кривых флуоресценции, такие как Fm,, F0 – значения максимальной и фоновой интенсивности флуоресценции, отражают фотоиндуцированные изменения флуоресценции, постоянный и максимальный ее выход.

Часто применяемое отношение FvFm= Fm- F0Fm, которое описывает эффективность работы ФС II при адаптации к недостатку света, не всегда может охарактеризовать состояние фотосинтетического аппарата в полной мере. На примере листьев сои показано, что соотношение FvFm оставалось постоянным при всем диапазоне исследуемых температур (Li et al., 2009). Измерение данного показателя представляет собой достаточно быстрое тестирование, время проведение которого составляет всего несколько секунд.

Измерение данного показателя проводят у растений, которые имеют сходную историю освещения, так как для реаксации фотоингибирования может требоваться от 40 мин. до 60ч (Lichtenthaler, Babani,2004). Оптимальным для многих растений значением данного показтеля принимаются значения от 0,79 до 0,83.

По причине нечувствительности используемого соотношения FvFm к некоторым факторам возможно использование другого интегрального показателя - FvF0, который нормирован на минимальный уровень флуоресценции, и в связи с этим является более чувствительным к неблагоприятным факторам внешней среды. Также следует отметить, что данный показатель не коррелирует с ассимиляцией растением углекислоты.

Также, как показатель FvFm, показатель FvF0 отражает влияние различных факторов на ФС II в стадии темноты. Также по мнению некоторых исследователей (Baker, Rosenquist, 2004) показатель FvFm является наиболее часто измеряемым среди показателй флуоресценции в мире.

Следует также отметить, что упомянутые выше показатели имеют ряд ограничений:

1) Показатели не чувствительны к раннему или слабому водному дефициту, в том числе у растений с типом фотосинтеза C4 (Bukhov, Carpentier, 2004);

2) Показатель FvFm не чувствителен к азотному голоданию з исключением очень низких значений содержания азота (Baker, Rosenquist, 2004);

3) Показатель FvFm не чувствителен к снижению концентрации серы также вплоть до очень низких значений ее концентрации (Baker, Rosenquist, 2004);

4) Оба показателя не чувствительны к температурному стрессу ниже 45°С (показано на примере листьев дуба в работе Haldiman, Feller, 2004);

5) Оба показателя нечувствительны к загрязнению 3- (3,4-дихлорфенил)-1,1-диметилмочевиной (диуроном) (Nedbal, Whitmarsh, 2004);

6) Значения показателей чувствительны не ко всем гербицидам (Nedbal, Whitmarsh, 2004);

7)Значения показателей нечувствительны к загрязнению никелем и цинком (Joshi, Mohanty, 2004);

8) У некоторых растений показатели нечувствительны к солевому стрессу (Moradi, Ismail,2007).

Также для оценки состояния фотосинтетического аппарата в светоадаптированных листьях используют такой показатель, как эффективный квантовый выход ФС II. Данный показатель обладает большей чувствительностью к многими видам воздействий, позволяя оценить эффективность ФС II (Li et al., 2009). Протокол измерения эффективного квантового выхода ФС II (Y (II)) был разработан в 1990 году Дженти с соавторами (Genty et al., 1990).Данный протокол предназначен для оценки стресса растения по фотосинтетическим процессам, происходящим в постоянных условиях освещенности. Показатель Y (II) рассчитывают по формуле: F'м-F'0F'0, где F'м - максимальная интенсивность флуоресценции в условиях световой адаптации, F'0 - постоянная интенсивность флуоресценции в условиях световой адаптации. В условиях темновой адаптации показатель Y (II) можно представить как FvFm. Подобно вышеназванному показателю, показатель Y (II) отражает непосредственно эффективность фотосинтеза, а именно – количество энергии, используемой для фотохимических реакций ФС II в условиях постоянной освещенности. Для большинства неблагоприятных факторов и для растений с типом фотосинтеза С4 показатель Y (II) связан с ассимиляцией углерода линейной зависимостью. Для растений с С3 типом фотосинтеза связь эффективного выхода ФС II с ассимиляцией углерода носит нелинейный характер. Измерения эффективного квантового выхода могут быть проведены также в полевых условиях.

Это связано с тем, что точность метода позволяет интерпретировать природные условия в ясный день как постоянные. При использовании данного протокола также необходимо контролировать температуру, поскольку показатель Y(II) оказывается более чувствительным, чем отношение FvFm.

Измерение данного показателя также, как и для показателей, описанных выше, проходит в течение нескольких секунд. К основным преимуществам использования данного протокола можно отнести:

1) чувствительность к засухе применительно к растениям с С4-типом фотосинтеза (Cavender-Bares, Bazzaz, 2004; Da Silva, Arrabaca,2008);

2) в модификации Берка для растений с типом фотосинтеза С3 показатель также может быть чувствительным к ранней засухе в течние 24 ч. после прекращения ирригации (Burke,2007; Burke et al., 2010). При использовании станартной методики для растений с С3-фотосинтезом можно зарегистрировать только значительное обезвоживание, не влияющее на фотодыхание (Flexas et al., 2002);

3) чувствительность к температурному стрессу выше 35°С (Haldiman,Feller,2004);

Однако в использовании протокола существует и ряд недостатков, среди которых выделяют:

1) низкую чувствительность к азотному недостатку вплоть до голодания, однако модификация Ченга ( Cheng et al., 2001) позволяет более точно зарегистрировать азотный дефицит;

2) недостаточную чувстительность к недостатку серы вплоть до голодания (Baker, Rosenquist,2004);

3) нечувствительность к солевому стрессу у ряда растений (Moradi, Ismail,2007).

Существует также другой метод, который связан со скоростью электронного транспорта ФС II. Данный показатель связан с показателем Y (II) уравнением:

ETR=Y(II)×PAR×D×∝,

где PAR – интенсивность падающего света в диапазоне 400-700 нм (фотосинтетически активная радиация), D – средний коффициент поглощения света листом, обычно принимаемый равным 0,84, ∝ - среднее отношение количства реакционных центров ФС II к количеству реакционных центров ФС I, в среднем равное 0,5.

Следует отметить, что данная методика не слишком часто используется, что связано со значительным разбросом коэффициента поглощения света листьями (0,7 – 0,9) в зависимости от возраста, степени гидратированности и прочих факторов (Baker, 2008).

Показатель ETR по чувствительности и прочим факторам часто аналогичен эффективному квантовому выходу ФС II.

В настоящее время развивается метод анализа кривых O-J-I-P. Ограничения и применимость метода сравнимы с таковыми для выше рассмотренных показателей, однако точность данного метода, по материалам наблюдений, значительно выше. Измерение производится в течение нескольких секунд, результатом чего является кривая с высоки временным разрешением. По оси абсцисс обычно используют логарифмический масштаб.

Различные участки кривой могут быть использованы в качестве самостоятельных индикаторов для определения некоторых факторов воздействия.

В целом, характеры участков и всей кривой в целом обуславливаются процессами, которые протекают на молекулярном уровне в аппарате фотосинтеза.

К ограничениям данного метода относят:

1)невысокую чувствительность к температурному стрессу ниже 44˚С (Strasser et al.,2004);

2) необходимость использовать одинаковую интенсивность возбуждающего света ввиду зависимости формы кривой от интенсивности света (Vredenberg,2011). Рекомендуемая интенсивность принимается равной 3500 мкмоль×м-2×с-1.

Факторы, влияющие на показатели быстрой флуоресценции

В показатели флуоресценции значительные изменения вносят: температурный стресс (Leipner et al., 2000), водный стресс (Strasser et al., 2010), фотоокислительный стресс (Маторин, Алексеев, 2013), антропогенное загрязнение, в том числе загрязнение СО2 (Siffel, Braunova,1999), содержание биогенных элементов (Cheng et al., 2001) и др.

Например, в области температурного воздействия возможно наблюдать резкое снижении квантового выхода флуоресценции. При воздействии на объект различных температур возможна фиксация обратной реакции организма на температурный стресс. Несмотря на то, что температурные воздействия влияют на все показатели флуоресценции, некоторые из них имеют наиболее высокую разрешающую способность по отношению к воздействию данного фактора. Например, при исследовании температурного влияния на листья дуба было обнаружено, что отношение FvFm изменилось только при достижении температуры 45˚С, параметры кривой O-J-I-P – при 44˚С, эффективный квантовый выход ФС II – при 35˚С.

В последних исследованиях продемонстрировано, что показатели флуоресценции, в частности, вид индукционной кривой, также могут быть использованы в изучении ответа организма на дефицит влаги (Strasser et al., 2010). Также в роли подобного индикатора могут выступать такие показатели, как, например, рассмотренный выше показатель FvFm.

Что касается загрязнения, чувствительными его индикаторами могут также служить показатели хлорофилла лишайников (Маторин, Алексеев, 2013). Лишайники, в силу особенностей адаптации к среде обитания, достаточно устойчивы к перепадам влажности и температур, однако также известны своей низкой толерантностью к различным загрязнителям. Для фотосинтеза лишайников, прежде всего, необходим достаточный уровень влажности среды, однако, особенно в условиях достаточной освещенности, лишайники не способны в течение длительного времени сохранять воду. Это, собственно, ограничивает период фотосинтетической активности лишайников. Так же, как и у водорослей рода Scenedesmus, у лишайников после их высушивания получает усиление красная полоса флуоресценции (715 нм) по сравнению с коротковолновыми полосами (685 и 697 нм). Однако, следует отметить, что у лишайников, в отличие от водорослей, в процессе регидратации спектр флуоресценции имеет способности к восстановлению. Вышесказанное позволяет сделать вывод о том, что у устойчивых к высушиванию видов при недостатке влаги происходит перераспределение энергии преимущественно в ФС I, в то время, как активность ФС II падает, что позволяет избежать избытка АФК и последующего разрушения фотосинтетического аппарата (Маторин, Алексеев, 2013).

К неблагоприятным факторам внешней среды также можно отнести избыточную экспонированность свету. Процессы полуденной депрессии фотосинтеза или фотоингибирования сопровождают фотоокислительный стресс организма. Процессы фотоингибирования во многом зависят от физиологического состояния растений, например, при благоприятных условиях возможно наблюдать незначительную полуденную депрессию фотосинтеза, в то время как при неблагоприятных условиях вышеупомянутая депрессия может достигать значительны величин.

Также, учитывая сказанное выше, индикатором благополучия может выступать кривая фотоингибирования-восстановления. Быстрое восстановление работы фотосинтетического аппарата связано с тем, что при данном процессе увеличивается вклад тепловой диссипации энергии, что предотвращает избыточное поступление энергии на реакционные центры. Медленное восстановление связано с ресинтезом белков реакционного центра ФС II. При этом степень необратимого фотоповреждения возможно оценить, измерив параметры флуоресценции после длительной темновой адаптации, что связано с тем, что для объективности полученных данных в данном случае на момент измерений процессы репарации уже должны завершиться.

Также показатели флуоресценции, безусловно, изменяются при антропогенной нагрузке. Например, при загрязнении атмосферного воздуха СО2 мы можем наблюдать увеличение квантового выхода ФС II, что, прежде всего, связано с усилением электронного транспорта. Данный эффект наиболее проявляется в растениях с САМ-типом фотосинтеза, в то время как у растений с С3-типом фотосинтеза этот эффект ниже. (Skillman, Winter, 1997). Это можно объяснить тем, что потребность в энергии для декарбоксилирования органических соединений в темновой фазе у растений с сАМ-типом фотосинтеза выше. Более того, показатель FvFm коррелирует со степенью газового загрязнения окружающей среды (Маторин, Алексеев, 2013).

Следует отметить, что данный подход может быть применен также и на популяционном уровне. Для этого необходимо использовать выборку, что упрощает процесс темновой адаптации и, соответственно, процесс измерений.

Большинство российских коммерческих банков предоставляют наличный расчет и другие услуги своим клиентам бесплатно, покрывая расходы, связанные с этими услугами за счет средств, полученных от размещения привлеченных средств. Оплата за такие услуги в виде комиссионных сборов клиента существует только в некоторых региональных банках.

Современной тенденцией для многих коммерческих банков является увеличение доли комиссионных доходов в общей сумме всех доходов. Это связано с тем, что комиссионные доходы более стабильны. В этом направлении банки действуют по вектору снижения рентабельности операций на внутреннем финансовых рынках и снижения уровня процентной маржи. Получение комиссионных доходов практически не влечет за собой риск потери стоимости вложенных средств (за исключением маржинальных сделок).

Доход от неосновной деятельности составляет относительно небольшую долю в структуре доходов коммерческого банка. Доходы этой группы включают в себя доходы от предоставления различных сервисов "небанковского" характера: от сдачи в аренду оборудования, зданий, машин, программного обеспечения и реализации продукции, потенциальный доход от участия в деятельности предприятий и организаций, а также доходы различных подразделений банка. Последние включают в себя доходы от продажи информации, рекламы, аудита, правовой информации, компьютеров, телекоммуникаций, маркетинга, транспорта, безопасности и других услуг, предоставляемых клиентам банка.

В дополнение к доходам от первичной и вторичной деятельности некоторые банки получают иные доходы: от операций прошлых лет, полученные или обнаруженные в отчетном году; пени, штрафы, собранные от клиентов; проводки излишков денежных средств; восстановление сумм резервов; доходы в виде возврата бюджета, переплаты налога на прибыль; возмещение расходов на укрепление безопасности, коммунальные платежи от компаний по аренде и другие. Такие доходы, как правило носят случайный, непредвиденный характер и не включены в прогнозы доходов банка в предстоящий период.

ГЛАВА.2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1.Структура активов и пассивов коммерческих банков в России.

В IV квартале 2014 года складывались неблагоприятные стартовые условия для развития банковского сектора в 2015 году. Тем не менее банковский сектор сохранял устойчивость, его основные системные функции выполнялись в отчетном году в полном объеме.

Структура пассивов коммерческих банков

Ресурсная база кредитных организаций в 2015 году продолжала расширяться за счет средств на счетах клиентов.

Суммарный объем депозитов и средств организаций (кроме банков) на счетах за 2015 год увеличился на 15,6% (без учета валютной переоценки – на 2,7%); их объем на 1.01.2016 достиг 27,1 трлн рублей, что составляет 32,6% пассивов коммерческих банков (на 1.01.2015 – 30,2%). При этом объем средств, привлеченных от организаций в рублях, возрос на 5,1%, а в иностранной валюте (в долларовом эквиваленте) – сократился на 0,5%.

Объем вкладов физических лиц за 2015 год увеличился на 25,2%(за 2014 год – на 9,4%), до

23,2 трлн рублей; с исключением влияния курсового фактора прирост вкладов за год составил 16,8% (в 2014 году зафиксировано снижение на 2,5%).

Доля вкладов в иностранной валюте возросла с 26,1 до 29,4% (с исключением курсового фактора – сократилась до 24,3%). На вклады приходилось 28,0% пассивов банковского сектора на 1.01.2016 (23,9% –на 1.01.2015). Доля ПАО Сбербанк на рынке вкладов физических лиц за год увеличилась с 45,0 до 46,0%.

На фоне более активного использования традиционных источников фондирования в 2015 году кредитные организации существенно сократили заимствования у Банка России (на 42,3%, до 5,4 трлн рублей), а доля этих средств в пассивах банков уменьшилась с 12,0 до 6,5%. Задолженность по депозитам, размещенным в банках Федеральным казначейством, за 2015 год сократилась на 28,4%, до 0,4 трлн рублей (при этом значительное снижение произошло в декабре – в 2,7 раза, или на 0,7 трлн рублей), а их доля в пассивах банковского сектора уменьшилась с 0,7% на 1.01.2015 до 0,5% на 1.01.2016.

Средневзвешенная процентная ставка по рублевым депозитам нефинансовых организаций на срок свыше 1 года снизилась с 13,6% годовых в январе до 10,8% годовых в декабре 2015 года. Средневзвешенная процентная ставка по рублевым вкладам физических лиц аналогичной срочности за указанный период снизилась с 13,1 до 9,3% годовых.

Пассивы коммерческих банков в иностранной валюте за 2015 год сократились на 5,4% в долларовом эквиваленте и на 1.01.2016 составили 33,2% совокупных пассивов банковского сектора (с исключением курсового фактора – 27,8%) против 29,0% годом ранее.

Структура активов коммерческих банков

В 2015 году отмечались умеренные темпы прироста кредитования: совокупный объем кредитов в экономике (нефинансовым организациям и физическим лицам) возрос на 7,6% (за 2014 год – на 25,9%) и составил 44,0 трлн рублей; без учета валютной переоценки кредиты экономике практически не изменились (прирост на 0,1%). Соотношение кредитов экономике и ВВП увеличилось за год с 52,4 до 54,4%.

Объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, возрос за рассматриваемый период на 12,7% (за 2014 год – на 31,3%), до 33,3 трлн рублей; без учета валютного фактора прирост составил 2,5%. Доля этих кредитов в активах банковского сектора за 2015 год увеличилась с 38,0 до 40,1%. Задолженность по кредитам субъектам малого и среднего предпринимательства на 1.01.2016 составила 4,8 трлн рублей, или 14,5% от совокупного корпоративного кредитного портфеля банков. Объем кредитов МСП на 1.01.2016 в годовом выражении сократился на 5,7% (за 2014 год – на 0,8%).

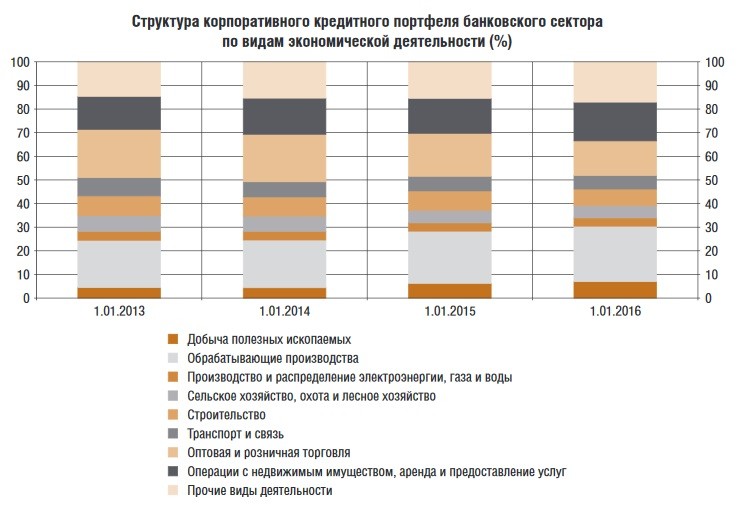

В разрезе видов экономической деятельности наибольший удельный вес приходился на кредиты предприятиям обрабатывающих производств (23,5% корпоративного кредитного портфеля на 1.01.2016). Доля кредитов предприятиям оптово-розничной торговли снизилась с 18,2% на 1.01.2015 до 14,7% на 1.01.2016.

Динамика кредитов предприятиям различных видов деятельности в 2015 году была разнонаправленной (приложение 1).

Приложение№1

Задолженность по кредитам строительным организациям и торговым предприятиям сократилась в годовом выражении на 7,4 и 12,9% соответственно (с поправкой на валютную переоценку – на 12,5 и 15,9%). Задолженность по кредитам предприятиям обрабатывающей промышленности в 2015 году увеличилась на 14,4% (с исключением влияния валютного курса – на 5,3%), но наиболее существенно, как и в 2014 году, выросли кредиты предприятиям, добывающим полезные ископаемые, – на 21,3% (с поправкой на курсовую динамику – на 4,4%).

Удельный вес валютной составляющей в кредитах нефинансовым организациям увеличился с 33,3% на 1.01.2015 до 39,8% на 1.01.2016. Доля валютных кредитов увеличилась во всех видах экономической деятельности, кроме сельского хозяйства, где показатель снизился с 7,8 до 6,9%. Наиболее высокая доля задолженности в иностранной валюте по-прежнему сохраняется в кредитах предприятиям, добывающим полезные ископаемые, – 61,4% на 1.01.2016.

Задолженность по кредитам физическим лицам за 2015 год снизилась на 5,7% (в 2014 году зафиксирован прирост на 13,8%), до 10,7 трлн рублей. Доля этих кредитов в активах банковского сектора на 1.01.2016 составила 12,9%. Валютная переоценка отразилась на темпах прироста розничных кредитов незначительно. Кредитование физических лиц снижалось главным образом за счет сокращения необеспеченного потребительского кредитования.

Объем задолженности по ипотечным жилищным кредитам (ИЖК) за 2015 год увеличился на 12,9%, до 4,0 трлн рублей. По-прежнему доминирует задолженность по кредитам в рублях – 3,9 трлн рублей (их удельный вес в общем объеме ИЖК – 96,7%). За отчетный год было предоставлено около 700 тыс. ипотечных кредитов (за 2014 год – 1 млн 13 тыс.).

Объем требований кредитных организаций к Банку России (по корреспондентским счетам, депозитам и прочим средствам, размещенным в Банке России) за 2015 год уменьшился на 25,9% (за 2014 год – увеличился на 51,8%), до 2,1 трлн рублей; доля этих требований в активах банковского сектора снизилась с 3,6 до 2,5%.

Процентные ставки по кредитам нефинансовым организациям в 2015 году снижались: средневзвешенная ставка по рублевым кредитам на срок свыше 1 года в декабре составила 13,0% годовых, что на 2,1 процентного пункта ниже аналогичного показателя января 2015 года. По рублевым кредитам той же срочности физическим лицам средневзвешенная ставка снизилась с 19,5% годовых в январе до 17,5% годовых в декабре 2015 года. Средневзвешенная ставка по ипотечным жилищным кредитам в рублях уменьшилась с 14,2% годовых в январе до 12,9% годовых в декабре 2015 года.

Портфель ценных бумаг за 2015 год увеличился на 21,1% (за 2014 год – на 24,3%), до 11,8 трлн рублей, а его доля в активах банковского сектора выросла с 12,5 до 14,2%. Объем вложений в долговые обязательства к концу 2015 года достиг 9,6 трлн рублей, что составило 81,6% портфеля ценных бумаг. Объем долевых ценных бумаг при этом сократился на 39,6%, а его удельный вес в портфеле ценных бумаг по итогам 2015 года уменьшился вдвое – с 5,0 до 2,5%.

Активы кредитных организаций в иностранной валюте за 2015 год сократились на 4,6% в долларовом эквиваленте и на 1.01.2016 составили 34,7% совокупных активов банковского сектора (с исключением курсового фактора – 29,1%) против 30,0% годом ранее.

Таким образом из вышесказанного можно сделать вывод о том, что на протяжении большей части года темпы роста кредитов в экономике замедлялись. При этом значительное влияние на показатели банковского сектора оказала валютная переоценка. Во второй половине 2015 года общая ситуация в банковском секторе улучшилась. Важнейшей предпосылкой наращивания объемов кредитования является достаточный уровень капитала коммерческих банков. Прирост активов банковского сектора за 2015 год составил 6,9% (с поправкой на валютную переоценку активы уменьшились на 1,6%) против 35,2% (без учета валютной переоценки – 18,3%) в 2014 году. В 2015 году ресурсная база коммерческих банков продолжила расширяться, за счет того, что клиенты продолжали размещать на счетах денежные средства, а это свидетельствует о том, что доверие к коммерческим банкам сохранилось.

2.2.Доходы коммерческих банков России.

В 2015 году действующими кредитными организациями получена чистая прибыль в размере 192 млрд рублей (в 2014 году – 589 млрд рублей). Основными факторами снижения прибыли стали сокращение на 425 млрд рублей, или на 16,8%, до 2,1 трлн рублей чистого процентного дохода, полученного за 2015 год (за 2014 год – 2,5 трлн рублей); а также увеличение на 211 млрд рублей, или на 14,0%, чистых расходов по формированию резервов на возможные потери (приложение 2).

Приложение№2

Сокращение чистого процентного дохода явилось следствием существенного роста стоимости фондирования и одновременного снижения спроса на новые кредиты в неблагоприятных макроэкономических условиях. Отношение чистого процентного дохода к валовому процентному доходу банков снизилось с 48,0% на 1.01.2015 до 32,4% на 1.01.2016. Тем не менее чистый процентный доход оставался наиболее значимой статьей при формировании финансового результата банков, его доля в факторах увеличения прибыли составила 59,8% (в 2014 году – 60,8%).

Динамика чистого процентного дохода во многом определялась его снижением по операциям с физическими лицами (на 630 млрд рублей, или почти на 65%). При этом процентные доходы по кредитам, предоставленным физическим лицам, сократились на 2,3%, в то же время процентные расходы по операциям с населением возросли на 68,2%, отражая повышение ставок по вкладам физических лиц с целью не допустить отток вкладов.

Чистые комиссионные доходы за 2015 год возросли на 47 млрд рублей, или на 6,5% (за 2014 год – на 10,8%). Удельный вес этой статьи в структуре факторов увеличения прибыли за год повысился с 17,4 до 21,9%.

Удельный вес чистого дохода от операций с иностранной валютой (в первую очередь ее переоценки) в структуре факторов роста прибыли за год возрос с 10,1 до 12,8%.

Чистый доход по операциям с ценными бумагами в 2015 году составил 103 млрд рублей, в структуре факторов увеличения прибыли на его долю приходилось 2,9% (в 2014 году по этим операциям был зафиксирован чистый убыток, составлявший 4,3% в структуре факторов снижения прибыли).

В 2015 году значительно сократился удельный вес чистых прочих доходов в структуре факторов роста прибыли банков – с 11,6 до 2,6%, прежде всего за счет операций с производными финансовыми инструментами. На протяжении 2014 года эти операции в значительной мере способствовали росту прибыли.

Расходы, связанные с обеспечением деятельности кредитных организаций, за 2015 год сократились на 15,5%.

Показатель рентабельности банковских активов снизился за 2015 год с 0,9 до 0,3%, рентабельности капитала – с 7,9 до 2,3%.

Удельный вес прибыльных коммерческих банков за год уменьшился с 84,9 до 75,4%, их прибыль составила 736 млрд рублей. При этом 180 кредитных организаций за 2015 год имели убытки в размере 544 млрд рублей; около 30% убытков приходилось на банки, в отношении которых осуществляются меры по предупреждению банкротства.

За 2015 год собственные средства (капитал) кредитных организаций возросли на 13,6% . В 2015 году в связи с отзывом лицензии, реорганизацией или аннулированием лицензии прекратили деятельность 104 кредитные организации. Их капитал на начало 2015 года составлял 231 млрд рублей. Три организации получили банковские лицензии (их капитал на 1.01.2016 составил 0,5 млрд рублей).

Из вышесказанного можно сделать вывод о том, что в 2015 году по сравнению с 2014 резко сократились доходы коммерческих банков (192 млрд рублей в 2015, а в 2014 году – 589 млрд рублей). Это свидетельствует о том, что в экономике сложилась на этот период времени довольно сложная ситуация, это также повлияло на спрос на новые кредиты не смотря на то, что некоторые показатели отмечаются с увеличением прибыли. В таких сложных макроэкономических условиях некоторые коммерческие банки не выдержали трудностей т.к. уже находились на грани банкротства, это привело к отзыву лицензии у них Центральным Банком, а некоторым пришлось претерпевать реорганизацию.

ЗАКЛЮЧЕНИЕ

Из вышеизложенного можно сделать выводы, что на протяжении большей части 2015 года темпы роста кредитов экономике замедлялись по сравнению с 2014. Во второй половине 2014 года были неблагоприятные условия, что внесло свой отпечаток и в начало 2015. При этом значительное влияние на показатели банковского сектора оказала валютная переоценка. Во второй половине 2015 года общая ситуация в банковском секторе улучшилась.

Важнейшей предпосылкой наращивания объемов кредитования является достаточный уровень капитала коммерческих банков. Во втором полугодии 2015 года прирост кредитования во многом обеспечивался банками, участвующими в программе докапитализации банковского сектора и принявшими на себя обязательства по расширению кредитования приоритетных отраслей экономики, субъектов малого и среднего предпринимательства (МСП), ипотечного жилищного кредитования, а так-же вложений в облигации субъектов Российской Федерации и ипотечные облигации.

В 2015 году наблюдался приток вкладов населения в банки, что свидетельствовало о сохранении доверия к банковскому сектору.

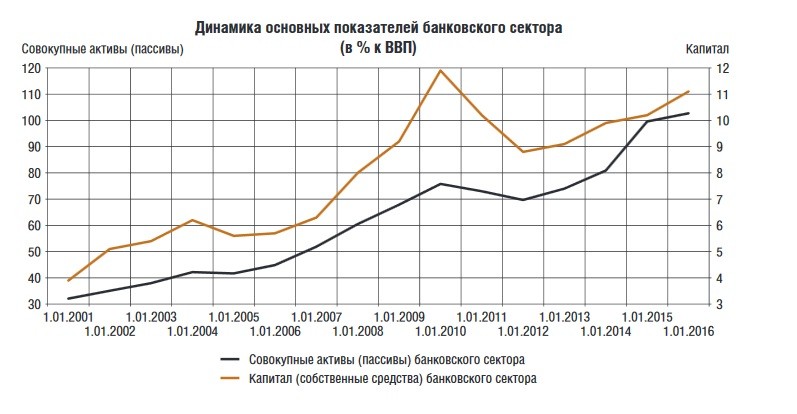

Прирост активов банковского сектора за 2015 год составил 6,9% (с поправкой на валютную переоценку активы уменьшились на 1,6%) против 35,2% (без учета валютной переоценки – 18,3%) в 2014 году. Совокупный объем активов российских банков на 1 января 2016 года достиг 83,0 трлн рублей. В результате опережающего роста банковских активов относительно ВВП их соотношение за год выросло с 99,6 до 102,7%.

Отношение капитала банковского сектора к ВВП выросло за год с 10,2 до 11,1% [приложение 3]

Приложение№3

Данный показатель включает депозиты и прочие привлеченные средства юридических лиц (кроме банков) за вычетом депозитов Минфина России, депозитов внебюджетных фондов; средства организаций (кроме кредитных организаций) на расчетных и прочих счетах. Показатель включен в Годовой отчет за 2015 год вместо ранее использовавшегося показателя “средства, привлеченные от организаций (кроме банков)”. Включая сберегательные сертификаты.

Но тем не менее в 2015 году по сравнению с 2014 резко сократились доходы коммерческих банков. Это свидетельствует о том, что в экономике сложилась на этот период времени довольно сложная ситуация, это также повлияло на спрос на новые кредиты. В таких сложных макроэкономических условиях некоторые коммерческие банки не выдержали трудностей т.к. уже находились на грани банкротства, это привело к отзыву лицензии у них Центральным Банком, а некоторым пришлось претерпевать реорганизацию.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Закон РСФСР от 02.12.90 г. "О банках и банковской деятельности в РСФСР".-М.,1990.

- Положение Банка России от 29.07.1998 № 46-П «О территориальных учреждениях Банка России» // Источник: http://www.cbr.ru

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» (ред. от 26.04.2007) // Источник: http://www.cbr.ru

- Голубович А.Д., Кулагин М.В., Миримская О.М. Валютные операции в коммерческих банках. - М.: АО «Менатеп-информ», 2013. - 240 с.

- Дробозина Л.А., Финансы. Денежное обращение. кредит: Учебник для вузов, г. Москва, 2008 г.

- Жуков, Е. Банковскоедело. – М.: Юнити-Дата, 2011.

- Соколова О.В., Финансы, деньги, кредит: Учебник - М.: Юристъ, 2010. - 784 с.

- Шевченко И.В. Современная концепция денежно - кредитного регулирования экономики // Экономика устойчивого развития. 2015. No1. С. 183-189

- Шенаев В.Н., Наумченко О.В. Центральный банк в процессе экономического регулирования. - М.: Консалтбанкир, 2012. С.6.

- Альфа-банк. Новости // Источник : https://alfabank.ru/

- Информация обанке «Альфа-банк» / Интернет-энциклопедия «Википедия», URL: http://ru.wikipedia.org/

- investing.com - котировки и финансовые новости // Источник: http://ru.investing.com

- Информационный портал: банки, вклады, кредиты, депозиты, ипотеки, рейтинги банков Росии // Источник: http://www.banki.ru/

- Комплект мебели в стиле конструктивизм для кабинета

- Технология CORBA (Назначение CORBA. Общие положения по применению системы «CORBA»)

- Группы и их значимость. Формальные и неформальные группы (на примере ТА Чемодан).

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (на примере ювелирной сети «585»)

- Языки гипертекстовой разметки (обзор основных возможностей HTML)

- Методы и средства проектирования информационных систем и технологий (Бизнес процессы управление персоналом)

- сновные этапы формирования налогового учета в России

- Изменение и расторжение договора (ПОРЯДОК И ПОСЛЕДСТВИЯ ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА В ГРАЖДАНСКОМ ПРАВЕ РФ)

- Место и роль России в мировой индустрии спорта.

- Аналитические регистры по налогу на прибыль(Экономическая сущность и функции налога на прибыль организаций)

- Прямые налоги и их место в налоговой системе РФ (на примере Самарской области)

- Правовое регулирование рекламной деятельности (ПРОБЛЕМЫ И САМОРЕГУЛИРОВАНИЕ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ)