Особенности регулирования и контроля деятельности предприятия

Содержание:

Введение

В условиях влияния негативных факторов внешней среды и обострения конкуренции практически во всех отраслях российской экономики особое значение принимают вопросы обеспечения контроля за деятельностью предприятий. Действительно, каким бы привлекательным и правильным не было управленческое решение, экономический и социальный эффект оно принесет только в том случае, если будет своевременно и точно исполнено. Своевременность и точность исполнения управленческих решений устанавливается при помощи контроля, поэтому контроль и отнесен к одной из основных функций менеджмента.

Скачкообразные изменения курсов валют, ограничение доступа к зарубежным инвестиционным капиталам, временное снижение платежеспособности значительной части населения, которое фактически привело к сокращению объема рынка, определили важность управленческого контроля для сохранения и повышения конкурентоспособности предприятия, обусловив потребность российских предприятий в эффективных методах управленческого контроля.

В то же время, несмотря на бурное развитие менеджмента как науки и как отрасли реального сектора экономики в последнее десятилетия, количество исследований, содержащих практические рекомендации по повышению эффективности контроля, достаточно невелико.

Отдавая должное экономистам и управленцам, исследовавшим вопросы повышения эффективности контроля, следует признать, что большая часть исследований либо излишне теоретизирована, либо не отвечает требованиям сегодняшних реалий и не может эффективно использоваться в условиях быстроизменяющейся внешней среды.

Контроль является одной из важных функций менеджмента, именно с контроля начинается успешное развитие. Никакая организация не может обходиться без контроля, так как данная функция необходима для выявления и скорейшего устранения возникающих проблем. Без постоянного принятия решений не может существовать ни одна организация.

Актуальность этого исследования заключается в изучении того, как определенная фирма осуществляет реализацию функции контроля, работая в определенной отрасли, и как это влияет на ее деятельность.

Цель исследования состоит в изучении особенностей регулирования и контроля деятельности предприятия.

В процессе исследования решались следующие задачи:

1. Рассмотреть виды контроля и области его применения.

2. Изучить содержание этапов процесса контроля.

3. Дать характеристику эффективного контроля.

4. Провести анализ эффективности процесса контроля конкретного предприятия.

Объектом исследования является деятельность предприятия ПАО «Газпром».

Предметом исследования является организация контроля на ПАО «Газпром».

Теоретической основой для написания работы послужили публикации отечественных и зарубежных авторов, материалы сети Интернет.

В процессе исследования использовались общенаучные методы исследования, исторический и логический подходы, а также методы системных исследований, анализа и синтеза, статистических наблюдений и обобщений.

Структурно работа состоит из введения, двух глав, заключения и списка использованной литературы.

Во введении освещается актуальность темы, приводятся цели и задачи написания работы. Первая глава – теоретическая, в ней раскрывается понятие, функции, методы контроля, рассматривается сущность контроля и способы его организации. Вторая глава – практическая часть. В этой части работы исследуется организация контроля на предприятии ПАО «Газпром». Заключение содержит основные выводы по проделанной работе.

1. Роль и значение контроля в процессе управления современным предприятием

1.1. Виды контроля и области его применения

На деятельность организации может влиять очень много факторов как внутренней среды, так и внешней. Не всегда все идет так, как было задумано по плану, так как руководство не всегда может мотивировать людей так, чтобы они были нацелены на достижение поставленных перед ними целей. Также возможны изменения окружающей среды, поэтому организации должны самостоятельно адаптироваться к этим условиям. Функция контроля помогает руководству выявить ошибки как свои, так и персонала, а также определить, смогли ли они достичь поставленных перед собой целей [8, с. 41].

Ф.У.Тейлор [14, с. 104] является основоположником научного менеджмента. Он решал в своей каждодневной работе проблемы, связанные с производительностью труда, главной целью которого являлось повышение эффективности труда. Наиболее важной идеей Тейлора является усовершенствование системы управления, которое опирается на определенные научные принципы и реализовывается специально созданными методами, поэтому необходимо совершенствовать труд и управление. Значимость идей Тейлора можно увидеть в их практическом применении, которое обеспечивает внушительное увеличение производительности труда.

Француз Анри Файоль является одним из представителей административного управления. Управление подразумевает собой процесс, который объединяет усилия нескольких людей и направляет их на продуктивное достижение организационной цели. К сожалению, поставленные цели и задачи не могут решаться лишь в ходе реализации внутреннего контроля, так как требуется его проникновение во все функции управления.

Анализ функций, проведенный А. Файолем, М. Месконом и М. Альбертом, дает возможность выделить несколько функций управления [14, с. 227]: планирование, организация, мотивация и контроль.

Организация реализовывает свою деятельность за счет менеджеров, которые в свою очередь планируют деятельность организации, рассматривают полученные результаты и принимают решения, которые помогают избежать ошибки в планировании. Однако израсходованный труд может оказаться лишь пустой тратой времени, так как в данном случае руководство не может осуществить контроль, который создаст условия устойчивости для организации.

Что же такое контроль? Существует много толкований этого термина. Рассматривая данное слово с точки зрения менеджмента, можно сказать, что это одна из главнейших функций менеджмента. Контроль – это процесс, обеспечивающий достижение поставленных целей организации. Он необходим для выявления трудностей, которые препятствуют достижению цели организации, и нахождения решений для их устранения, а также необходим для стимулирования успешной деятельности организации.

Главной работой менеджера является принятие решений, поэтому ему нужно иметь в виду, что для достижения целей надо работать совместно с людьми. В данном процессе функция контроля, позволяет управленцу как можно точно оценить ситуацию и убедиться в том, что люди, которые участвуют в решении вопросов нахождения ключей для выполнения целей организации и их реализации. Помимо всего этого, в процессе контроля менеджер имеет возможность своевременно найти проблемы и не позволить перерасти в глобальные, что может привести к кризису.

Следовательно, функция контроля позволяет как можно быстро преодолеть проблемы в организации объединенного труда как в производстве, так и в управлении.

Коммуникация – это один из основных методов в деятельности управленцев. Контроль, который используется в процессах коммуникаций в виде обратной связи, дает возможность руководству убедиться в том, что подчиненный точно воспринял поставленную перед ним задачу.

Регулярное рассмотрение принятых решений и их изменение позволяет снизить затраты, так как есть возможность выявить неэффективное использование трудовых и производственных ресурсов организации. Таким образом, функция контроля позволяет организации минимизировать затраты.

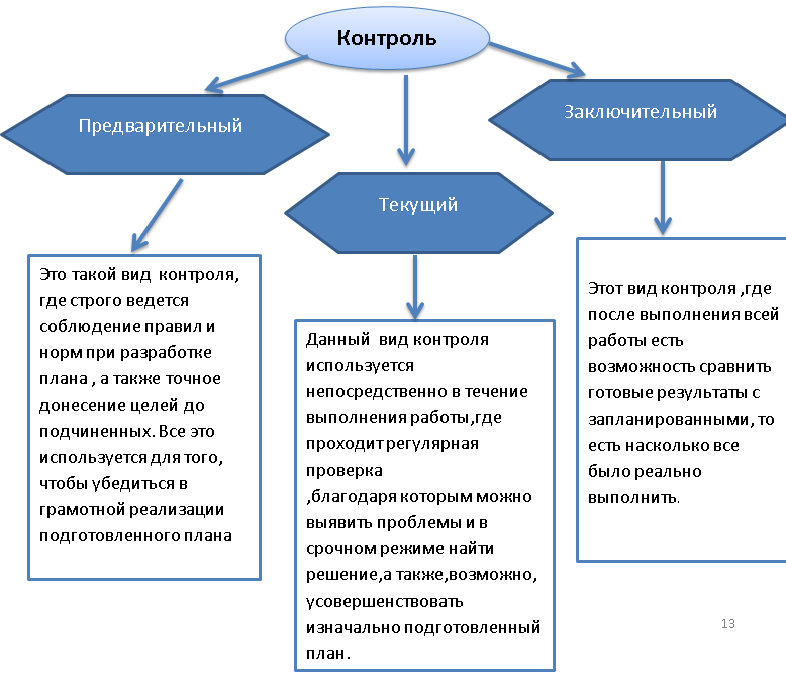

Различают три основных вида контроля: предварительный, текущий и заключительный (рисунок 1) [16, с. 494].

Рисунок 1 – Виды контроля

Предварительный контроль осуществляется до фактического начала работ. Средства осуществления — реализация определенных правил, процедур и линий поведения. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок).

Текущий контроль осуществляется непосредственно в ходе проведения работ. Базируется на измерении фактических результатов, полученных после проведения работы. Для осуществления контроля аппарату управления необходима обратная связь.

Заключительный контроль осуществляется путем сравнения фактически полученных результатов с требуемыми после того, как работа выполнена. Одна из функций состоит в том, что контроль дает руководству информацию, необходимую для планирования, если аналогичные работы предполагается проводить в будущем. Заключительный контроль, кроме того, способствует мотивации, так как измеряет достигнутую результативность.

Кроме представленной классификации, контроль делится на внутренний и внешний. Внешний осуществляется руководством или специальными сотрудниками — контролерами. При внутреннем контроле исполнители сами следят за своей работой, ее результатами и вносят, по мере необходимости, изменения в собственную деятельность.

Идея внешнего контроля основывается на том непреложном факте, что люди лучше выполняют свои обязанности, если знают, что за ними наблюдает руководитель или специальный сотрудник. Психологи считают, что на это имеется несколько причин. Наиболее очевидная состоит в том, что по результатам контроля происходит оценка персонала и связанные с ней поощрения, наказания, продвижения по службе. Пристальный контроль может означать также, что данной сфере деятельности руководство придает большое значение. Поэтому за нее стоит держаться и проявить хотя бы показное усердие. Наконец, поскольку итоги контроля обычно широко освещаются в коллективе, многие стараются работать лучше, для того чтобы прославиться. Иными словами, дополнительное усердие проявляется здесь по причине честолюбия [10, с. 54].

Сегодня наряду с внешним все большее распространение получает так называемый внутренний контроль, или самоконтроль. В его рамках работникам предоставляется право самим следить за ходом производства, результатами выполнения заданий. Самоконтроль эффективен в условиях благоприятного морально-психологического климата, позволяющего исполнителям трудиться легко и свободно, принимать активное участие в постановке целей своей деятельности, вовремя обнаруживать проблемы и находить пути их решения.

1.2. Этапы процесса контроля

В процедуре контроля есть три четко заметных этапа: выработка стандартов и критериев, сопоставления с ними реальных результатов и принятия необходимых корректирующих действий. На каждом этапе реализуется комплекс разных мер.

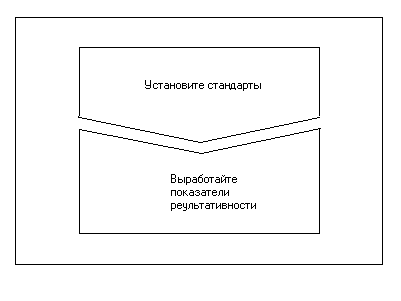

1. Установление стандартов

Первый этап процедуры контроля демонстрирует, насколько сочетаемы функции контроля и планирования. Стандарты – это конкретные цели, прогресс в отношении которых поддается изменению. Эти цели вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть избраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличаются двумя очень важные особенностями. Они характеризуются наличием временных границ, у которых должна быть выполненная работа, и конкретного критерия, относительно которого можно оценить степень выполнения работы (Рисунок 2).

Показатель результативности точно определяет то, которое должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: «Что мы должны сделать, чтобы достичь запланированных целей?» и «Что осталось не сделанным?».

Рисунок 2 - Первый этап процесса контроля

Относительно легко установить показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов потому, что они поддаются количественному измерению. Но некоторые важны цели и задания организаций выразить в числах невозможно. Например, повышение морального уровня, рассмотренное как цель, выразить в числовых показателях очень трудно или чаще всего вообще невозможно [16, с. 208].

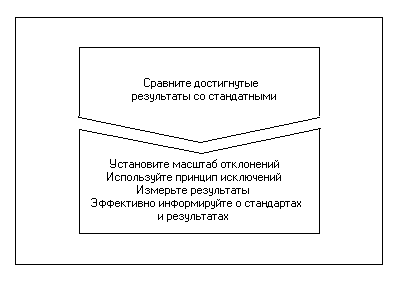

2. Сопоставление достигнутых результатов с установленными стандартами

Второй этап процесса контроля заключается в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты отвечают его ожиданием. При этом он или она принимают и еще одно очень важное решение: насколько допустимые или относительно безопасные обнаруженные отклонения от стандартов. На этой, второй стадии процедуры контроля дается оценка, которая является основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, чаще всего является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонений, измерении результатов, передачи информации и ее оценке (Рисунок 3) [8, с. 49].

Рисунок 3 - Второй этап процесса контроля

Показатель результативности дает четкую и ясную цель для направления усилий членов организации. Однако, за исключением ряда специальных случаев, организациям редко бывают необходимо ни на йоту не отклоняться от поставленной цели. В действительности, одна из характерных черт красивого стандарта системы контроля заключается в том, что в нем удерживаются реалистичные допуски параметров цели.

Определение масштаба допустимых отклонений является важным вопросом. Если взят слишком большой масштаб, то проблемы могут приобрести грозные очертания. Но, если масштаб взят слишком малым, то организация будет реагировать на очень небольшие отклонения, которые являются неэкономичными и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится неэффективным.

Для того, чтобы быть эффективным, контроль должен быть расчетливым. Преимущества системы контроля должны перевешивать расходы на ее функционирование. Расходы на систему контроля состоят из расходов времени, которое тратится менеджерами и другими работниками на сбор, передачу и анализ информации, и расходов на хранение, передачу и поиск информации, связанной с вопросами контроля. В коммерческой организации, если прибыль, которая возникает при осуществлении контроля, меньше расходов на него, то такой контроль является неэкономичным и непродуктивным. Один из способов возможного увеличения экономической эффективности контроля складывается в использовании метода управления по принципу исключения, который заключается в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов.

Измерение результатов, которые позволяют установить, насколько удалось соблюсти установленные стандарты, – это самый тяжелый и самый дорогой элемент контроля. Для того, чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, которая поддается контролю. Сначала необходимо выбрать единицу измерения, причем такую, которую можно превратить в те единицы, в которых выраженный стандарт. Да, если установленный стандарт – это прибыль, то измерение стоит вести в рублях или процентах, в зависимости от формы выражения стандарта. Если контролируется неучастие в голосовании или освобождение из работы, то измерение должно вестись в процентах. Как общее правило можно отметить, что стандарт в специфической форме определяет те величины, которые впоследствии должны быть измерены.

Любая система сбора и обработки информации относительно дорога. Стоимость проведения измерений чаще всего является наиболее большим элементом расходов во всем процессе контроля. Часто именно этот фактор определяет, стоит ли вообще осуществлять контроль. Поэтому, в частности (через высокую стоимость измерений), менеджер должен избегать искушений измерять все и как можно точнее. Если проводить измерению подобным образом, то расходы на систему контроля будут настолько большими, что ее стоимость превзойдет возможные доходы от ее приложения.

Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того, чтобы система контроля действовала эффективно, необходимо обязательно довести до известности соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводить до сведения ответственных за соответствующий участок работников в виде, который легко позволяет принять необходимые решения и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо понятны сотрудниками. Это значит, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация – это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

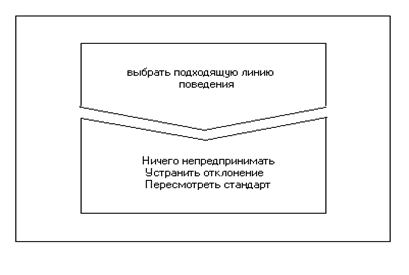

3. После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт (Рисунок 4).

Рисунок 4 - Третий этап процесса контроля

Ничего не предпринимать. Основная цель контроля заключается в том, чтобы добиться такого положения, при котором процесс управления организацией действительно вынуждал бы ее функционировать в соответствии с планом. К счастью, дела не всегда идут плохо. Если сопоставление фактических результатов со стандартами говорит о том, что установлены цели достигаются, лучше всего ничего не употреблять. В управлении нельзя, однако, рассчитывать на то, что, то что случилось один раз, повторится опять. Даже наиболее сделанные методы должны поддаваться изменениям. Так, например, если система контроля показала, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя цикл контроля.

Устранить отклонение. Система контроля, что не позволяет устранить серьезные отклонения прежде, чем они перерастут в большие проблемы, бессмысленная. Естественно, что проведенная корректировка должна концентрироваться на устранении действительной причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Это соединено с необходимостью эффективной процедуры принятия решений. Поскольку, однако, большая часть работы в организации является результатом объединенных усилий групп людей, то абсолютно точно определить корень той или другой проблемы не всегда представляется возможным. Содержание корректировки во всех случаях заключается в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

Осуществление корректировки может быть достигнуто путем улучшения значение каких-либо внутренних переменных факторов данной организации, усовершенствования функций управления или технологических процессов.

Важно подчеркнуть, что причиной возникающих проблем может быть любая переменная величина и что взнос в отклонение полученных результатов от желаемых может давать соединение разных факторов. Естественно поэтому менеджер не может выбрать какое-то одно корректирующее действие только потому, что оно разрешает только что возникшую проблему. Прежде, чем выбирать корректирующее действие, необходимо взвесить все отношения, которые имеют, к данной проблеме, внутренние переменные и их взаимосвязи. Поскольку все подразделы организации так или иначе связаны между собой, любое большое изменение в одном из них коснется всей организации. Вот почему менеджер должен сначала убедиться, что корректирующее действие, которое употребляет им, не создаст дополнительные трудности, а поможет их преодолеть.

Пересмотр стандартов. Не все заметные отклонения от стандартов стоит устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты [15, с. 209].

Часто случается так, что система контроля указывает на необходимость пересмотра планов. Успешно действующие организации чаще всего вынуждены пересматривать свои стандарты в сторону повышения. Кроме того, временами оказывается, хотя это и не должно происходить слишком часто, – что планы составлены слишком оптимистично. Поэтому стандарты временами нужно пересматривать и в сторону снижения. Стандарты, требования которых выполнить очень трудно, фактически делают напрасными стремления рабочих и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию. Как и в случае с корректирующими действиями разного типа, необходимость радикального пересмотра стандартов (в сторону повышения или снижения) может служить симптомом проблем, которые возникли или в процессе свойственно контролю, или в процессе планирования. На рисунке 5 дана полная модель процесса контроля.

Рисунок 5 - Модель процесса контроля

Таким образом, в процедуре контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе выполняется комплекс специализированных работ.

1.3. Характеристика эффективного контроля

Для того чтобы контроль мог обеспечить достижение целей, он должен обладать несколькими важными свойствами.

Для того чтобы быть эффективным, контроль должен иметь стратегический характер, т.е. отражать общие приоритеты организации поддерживать их. Относительная сложность оценки какого-либо вида деятельности в количественном виде или измерения ее результативности по принципу «затраты — эффект» никогда не должна служить критерием для решения, нужно ли вводить механизм контроля. Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому и не сообщать до тех пор, пока отклонения не станут необычно большими. Абсолютный контроль над обычными операциями (такими, как мелкие расходы) не имеет смысла и будет только отвлекать силы от более важных целей. Открытое неповиновение требованиям вести детальную бухгалтерскую отчетность по всем видам расходов, которое можно часто наблюдать в торговых организациях, это фактически единственный способ, с помощью которого коммивояжеры могут донести до своего руководства ту мысль, что огромные отчеты о расходах — нонсенс, а не разумный контроль.

Для эффективности контроля данный процесс должен соответствовать следующим принципам [6].

1. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией или управленцем. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем подлинные цели организации.

Более того, бессмысленно провозглашать, что ваша система направлена на получение конкретных результатов, если фактически она не может их достичь. Бесполезно иметь обширную и точную информацию о различных отклонениях от намеченных целей, если эта информация не используется для осуществления необходимых корректирующих действий. Это означает, что информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правом произвести на ее основании соответствующие изменения. Когда контрольный механизм не срабатывает, то чаще всего причина кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру измерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления. В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем.

2. Соответствие делу. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию. Так, например, общепринято оценивать эффективность торговли путем установки некоторой квоты и сопоставления с нею реального объема продаж в долларах. Но это может привести предприятие к огромным потерям, потому что на самом деле успех определяется не объемом продаж, а уровнем прибылей. Многие факторы могут привести к выполнению квоты при фактически низком уровне результативности торговли. Так, например, фирма может предложить необычно высокие скидки или необычайно большой объем послепродажного обслуживания, чтобы тем самым получить новые заказы, или же цены могут возрастать вследствие инфляции. В подобных ситуациях предприятие будет терять деньги на каждой продаже, а не зарабатывать их.

3. Своевременность контроля. Для того чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

4. Гибкость контроля. Если нечто непредвиденное можно спрогнозировать, то контроль становится ненужным. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля. Без достаточной (и весьма значительной) степени гибкости система контроля будет недейственна в тех ситуациях, для которых она предназначалась. Так, например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому новому законодательству, то до тех пор, пока он не будет встроен в систему контроля предприятия, система контроля не сможет отслеживать производственные издержки.

5. Простота контроля. Как правило, наиболее эффективный контроль — это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Но самое важное состоит в том, что если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, то такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

6. Экономичность контроля. Очень редко стремятся достичь при помощи контроля полного совершенства в работе организации, поскольку прогрессирующие усовершенствования и улучшения на последних этапах требуют непропорционально больших затрат усилий и средств.

Никогда не следует забывать, что все затраты, совершаемые предприятием, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать предприятие к поставленным целям. Таким образом, если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, предприятию лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль. Вообще, поскольку в контроле скрыто много побочных затрат, таких, как затраты рабочего времени и отвлечение ресурсов, которые могли бы быть затрачены на решение других задач, то, для того чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким.

Конечно, для того чтобы определить реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные аспекты, так и краткосрочные. Если и существует какое-либо твердое правило контроля, то оно, прежде всего, состоит в том, что любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

Таким образом, можно сформулировать рекомендации по проведению эффективного контроля [13].

1. Устанавливайте осмысленные стандарты, воспринимаемые сотрудниками. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, достаточно полно и объективно отражают их работу. Кроме того, они должны понимать, чем и как они помогают своей организации в достижении ее интегральных целей. Если же сотрудники видят, что установленные стандарты контроля не полны и не объективны или же попросту «ловят блох», то они могут игнорировать их и сознательно нарушать или же будут испытывать усталость и разочарование.

2. Устанавливайте двустороннее общение. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, неочевидные для ее создателей из высшего руководства фирмы.

3. Избегайте чрезмерного контроля. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание, и приведет к полному беспорядку и краху.

4. Устанавливайте жесткие, но достижимые стандарты. При разработке мер контроля важно принять во внимание мотивацию. Если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников. Аналогично, если стандарт установлен на низком уровне, то это может оказывать демотивирующее воздействие на людей с высоким уровнем потребностей в достижении высоких результатов.

5. Вознаграждайте за достижение стандарта. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности.

Таким образом, управленческий контроль сложное и многомерное понятие, взаимосвязанное с традиционными функциями менеджмента и необходимое условие эффективного (инновационного) развития любого современного предприятия.

2. Анализ эффективности процесса контроля конкретного предприятия

2.1. Характеристика предприятия

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

«Газпром» видит свою миссию в надежном, эффективном и сбалансированном обеспечении потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

Стратегической целью является становление ПАО «Газпром» как лидера среди глобальных энергетических компаний посредством диверсификации рынков сбыта, обеспечения надежности поставок, роста эффективности деятельности, использования научно-технического потенциала. «Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских — 72%. На «Газпром» приходится 11% мировой и 66% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

«Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компании принадлежит крупнейшая в мире газотранспортная система, протяженность которой составляет 171,4 тыс. км. На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в более чем 30 стран ближнего и дальнего зарубежья.

Наименование компании: полное — Публичное акционерное общество «Газпром»; сокращенное — ПАО «Газпром».

Регистрационная информация:

- свидетельство о государственной регистрации № 022.726

(выдано Московской регистрационной Палатой 25.02.93 г.); - основной государственный регистрационный номер (ОГРН) — 1027700070518;

- идентификационный номер налогоплательщика (ИНН) — 7736050003;

- код причины постановки на учет (КПП) — 997250001;

- общероссийский классификатор территорий муниципальных образований (ОКТМО) — 45908000.

По объемам запасов, добыче газа и рыночной капитализации ПАО «Газпром» является одной из крупнейших газовых и нефтяных компаний в мире. Основная часть выручки приходится на продажу газа, нефти и прочих углеводородов в страны Западной и Центральной Европы, Российскую Федерацию, а также другие страны бывшего Советского Союза.

Финансово-хозяйственная деятельность ПАО «Газпром» подразделяется на следующие основные направления:

- Добыча газа – геологоразведка и добыча газа.

- Транспортировка – транспортировка газа.

- Поставка газа – продажа газа в Российской Федерации и за ее пределами.

- Хранение газа – хранение добытого и приобретенного газа в подземных хранилищах.

- Добыча нефти и газового конденсата – разведка и добыча нефти и газового конденсата, продажа нефти и газового конденсата.

- Переработка – переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки.

- Производство и продажа электрической и тепловой энергии.

Прочие виды финансово-хозяйственной деятельности включают в себя производство прочей продукции и продажу отдельных видов товаров, работ, услуг.

Дадим характеристику основным показателям финансово-хозяйственной деятельности ПАО «Газпром» (таблица 1).

Таблица 1 – Основные показатели финансово-хозяйственной деятельности предприятия

|

Показатели |

2015 |

2016 |

Изменения |

Темпы роста |

|

Выручка |

363531273 |

392357674 |

28826401 |

107,93 |

|

Расходы по обычным видам деятельности |

265791531 |

300675135 |

34883604 |

113,12 |

|

Прибыль (убыток) от продаж |

97739742 |

91682539 |

-6057203 |

93,8 |

|

Чистая прибыль (убыток) |

64266776 |

85982093 |

21715317 |

133,79 |

Показатели выручки от продаж ПАО «Газпром» возросли в 2016 году на 7,93%, однако размер расходов по обычным видам деятельности увеличился на 13,12%. Такая динамика способствовала снижению прибыли от продаж предприятия на 6,2%. В 2016 году у предприятия имеется прибыль от продаж в размере 91682539 тыс. руб. Показатели чистой прибыли ПАО «Газпром» в 2016 году возросли на 33,79%, что является позитивной характеристикой финансово-хозяйственной деятельности предприятия.

Анализ состава и размещения активов представлен в таблице 2.

Таблица 2 – Состав имущества предприятия

|

Актив |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Нематериальные активы |

4019854 |

4545210 |

4702090 |

4889634 |

5087397 |

|

Основные средства |

102548963 |

109289654 |

118676649 |

121288999 |

185402361 |

|

Финансовые вложения |

147896325 |

154710212 |

183740853 |

215094111 |

236568164 |

|

Материальные поисковые активы |

512650 |

596326 |

872660 |

1133728 |

1181376 |

|

Прочие внеоборотные активы |

46480837 |

76076450 |

58476393 |

40578570 |

37433580 |

|

Баланс |

498541256 |

512548963 |

531033781 |

577398993 |

640392375 |

Для производственного предприятия оптимальной считается структура: 65% - запасы, 30% - дебиторская задолженность, 5% - денежные средства.

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 640392375 тыс.руб.

Таблица 3 – Динамика имущества предприятия ПАО «Газпром»

|

Актив |

Абсолютное изменение |

|||

|

2013 |

2014 |

2015 |

2016 |

|

|

Внеоборотные активы, в том числе: |

43759223 |

21250793 |

16516397 |

82687836 |

|

Нематериальные активы |

525356 |

156880 |

187544 |

197763 |

|

Основные средства |

6740691 |

9386995 |

2612350 |

64113362 |

|

Финансовые вложения |

6813887 |

29030641 |

31353258 |

21474053 |

|

Материальные поисковые активы |

83676 |

276334 |

261068 |

47648 |

|

Прочие внеоборотные активы |

29595613 |

-17600057 |

-17897823 |

-3144990 |

|

Баланс |

14007707 |

18484818 |

46365212 |

62993382 |

В активах организации доля текущих активов составляет 27,28%, а внеоборотных средств 72,72%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы, что способствует замедлению оборачиваемости средств предприятия, т.е. предприятие использует консервативную политику управления активами (таблица 4).

Таблица 4 – Структура имущества предприятия, %

|

Актив |

2012 |

2013 |

2014 |

2015 |

2016 |

Абсолютное изменение |

|||

|

2013 |

2014 |

2015 |

2016 |

||||||

|

Внеоборотные активы, в том числе: |

60,47 |

67,35 |

69,01 |

66,33 |

72,72 |

6,88 |

1,66 |

-2,68 |

6,39 |

|

Нематериальные активы |

0,81 |

0,89 |

0,89 |

0,85 |

0,79 |

0,08 |

0 |

-0,04 |

-0,06 |

|

Основные средства |

20,57 |

21,32 |

22,35 |

21,01 |

28,95 |

0,75 |

1,03 |

-1,34 |

7,94 |

|

Финансовые вложения |

29,67 |

30,18 |

34,6 |

37,25 |

36,94 |

0,51 |

4,42 |

2,65 |

-0,31 |

|

Материальные поисковые активы |

0,10 |

0,12 |

0,16 |

0,2 |

0,18 |

0,02 |

0,04 |

0,04 |

-0,02 |

|

Прочие внеоборотные активы |

9,32 |

14,84 |

11,01 |

7,03 |

5,85 |

5,52 |

-3,83 |

-3,98 |

-1,18 |

|

Баланс |

100,00 |

100,00 |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

Доля основных средств в общей структуре активов за отчетный год составила 28,95%, что говорит о том, что предприятие имеет легкую структуру активов, что свидетельствует о мобильности имущества.

Структура основных средств за 2016 г представлена на рисунке 6.

Рисунок 6 – Структура основных средств за 2016 год

Таким образом, наибольшая часть основных средств представлена нефтегазовыми активами (46,25%), на втором месте – здания и сооружения (24,65%), машины и оборудование составляют 17,58%, незавершенное строительство - 11,52%.

Основными показателями использования основных средств являются фондоотдача, фондоемкость и рентабельность основных средств (таблица 5).

Таблица 5 - Анализ показателей использования основных средств

|

Показатели |

Формула |

Значение |

Изменение |

|

|

2015 |

2016 |

|||

|

1. Фондоотдача, руб./руб. |

Отношение выручки к средней величине основных средств |

3,03 |

2,56 |

-0,47 |

|

2. Фондоемкость, руб./руб. |

Отношение основных средств к выручке |

0,33 |

0,39 |

0,06 |

|

3. Рентабельность основных средств (через чистую прибыль), % |

Отношение чистой прибыли к средней стоимости основных средств |

53,56 |

56,07 |

2,51 |

Таким образом, за отчетный период каждый рубль, вложенный в основные средства организации, принес 56,07 руб. чистой прибыли. Фондоотдача показывает эффективность использования основных средств организации (на 1 рубль основных средств приходится 2,56 рубля выручки). Фондоотдача уменьшилась на 0,47 и составила 2,56 руб. Рентабельность основных средств предприятия возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в предприятие.

Состав и динамика оборотных активов предприятия представлен в таблице 6.

Таблица 6 – Состав оборотных активов предприятия

|

Актив |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Оборотные (текущие) активы, в том числе: |

197082627 |

167331111 |

164565136 |

194413951 |

174719497 |

|

Запасы |

29854785 |

21432109 |

22247105 |

31257338 |

30903900 |

|

НДС |

4201578 |

4152189 |

4209301 |

4308690 |

3708117 |

|

Дебиторская задолженность |

89952485 |

69625814 |

78004349 |

82279954 |

107136545 |

|

Краткосрочные финансовые вложения |

42152141 |

35982630 |

43638757 |

45942537 |

28266335 |

|

Денежные средства |

27214580 |

31258963 |

20649731 |

34916922 |

8393083 |

|

Прочие оборотные активы |

3707158 |

4879406 |

25194 |

17200 |

19634 |

|

Баланс |

498541256 |

512548963 |

531033781 |

577398993 |

640392375 |

Таблица 7 – Динамика оборотных активов предприятия

|

Актив |

Абсолютное изменение |

|||

|

2013 |

2014 |

2015 |

2016 |

|

|

Оборотные (текущие) активы, в том числе: |

-29751516 |

-2765975 |

29848815 |

-19694454 |

|

Запасы |

-8422676 |

814996 |

9010233 |

-353438 |

|

НДС |

-49289 |

57112 |

99389 |

-600573 |

|

Дебиторская задолженность |

-20326671 |

8378535 |

4275605 |

24856591 |

|

Краткосрочные финансовые вложения |

-6169511 |

7656127 |

2303780 |

-17676202 |

|

Денежные средства |

4044383 |

-10609232 |

14267191 |

-26523839 |

|

Прочие оборотные активы |

1172248 |

-4854212 |

-7994 |

2434 |

|

Баланс |

14007707 |

18484818 |

46365212 |

62993382 |

Таким образом, оборотные активы предприятия формируются в основном за счет дебиторской задолженности и запасов на общую сумму 138040445 тыс. руб. За отчетный период оборотные средства снизились на 19694454 тыс. руб. или на 10,13%.

Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет уменьшения стоимости денежных средств и финансовых вложений на 44200041 тыс. руб. За анализируемый период объемы дебиторской задолженности выросли (на 24856591 тыс. руб.), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия.

Структура оборотных активов представлена в таблице 8.

Таблица 8 – Структура оборотных активов предприятия, %

|

Актив |

2012 |

2013 |

2014 |

2015 |

2016 |

Абсолютное изменение |

|||

|

2013 |

2014 |

2015 |

2016 |

||||||

|

Оборотные (текущие) активы, в том числе: |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

0 |

0 |

0,00 |

0,00 |

|

Запасы |

15,15 |

12,81 |

13,52 |

16,08 |

17,69 |

-2,34 |

0,71 |

2,56 |

1,61 |

|

НДС |

2,13 |

2,48 |

2,56 |

2,22 |

2,12 |

0,35 |

0,08 |

-0,34 |

-0,09 |

|

Дебиторская задолженность |

45,64 |

41,61 |

47,40 |

42,32 |

61,32 |

-4,03 |

5,79 |

-5,08 |

19,00 |

|

Краткосрочные финансовые вложения |

21,39 |

21,50 |

26,52 |

23,63 |

16,18 |

0,11 |

5,02 |

-2,89 |

-7,45 |

|

Денежные средства |

13,81 |

18,68 |

12,55 |

17,96 |

4,80 |

4,87 |

-6,13 |

5,41 |

-13,16 |

|

Прочие оборотные активы |

1,88 |

2,92 |

0,02 |

0,01 |

0,01 |

1,04 |

-2,9 |

-0,01 |

0,00 |

Доля оборотных средств в активах занимает менее 30%, поэтому политику управления активами можно отнести к консервативному типу.

Структура оборотных активов за 2016 год представлена на рисунке 7.

Рисунок 7 – Структура оборотных активов за 2016 год

Таким образом, основную массу оборотных активов в 2016 году составляла дебиторская задолженность (61,32%), на втором месте – запасы (17,69%), краткосрочные финансовые вложения составляют 16,18%, денежные средства – 4,8% от общей массы оборотных активов. В 2016 году значительно увеличилась доля дебиторской задолженности (на19,00%), сокращение произошло по статьям денежных средств (на 13,16%), краткосрочных финансовых вложений (на 7,45%).

Целью анализа деловой активности является оценка качества менеджмента по критерию скорости преобразования активов организации в денежные средства. Динамика коэффициентов оборачиваемости представлена на рисунке 8.

Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Продолжительность нахождения капитала в активах организации сократилась на 0,02 и составила 4,14 раз.

Следует отметить, что оборачиваемость дебиторской задолженности ниже оборачиваемости кредиторской, что является неблагоприятным фактором в деятельности предприятия.

Рисунок 8 – Динамика коэффициентов оборачиваемости

Дебиторская задолженность оборачивается быстрее оборотных средств. Это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств. Коэффициент отдачи собственного чистого капитала показывает скорость оборота собственного капитала, т.е. отражает активность использования денежных средств. В организации на каждый рубль инвестированных собственных средств приходится 0,71 руб. выручки от продаж. В таблице 9, на рисунке 9 приведен расчет показателей эффективности работы предприятия в части оборачиваемости.

Таблица 9 - Эффективность работы предприятия

|

Показатели |

2015 |

2016 |

Изменения |

|

1. Длительность оборота оборотных средств |

121,6 |

123,3 |

1,7 |

|

2. Длительность оборота запасов (срок хранения) |

42,2 |

41 |

-1,2 |

|

3. Длительность оборота дебиторской задолженности (оборачиваемость средств в расчетах) |

79,5 |

87 |

7,5 |

|

4. Длительность оборота кредиторской задолженности |

35,6 |

39,2 |

3,6 |

|

5. Длительность оборота краткосрочной задолженности |

56,3 |

46 |

-10,3 |

|

6. Длительность оборота активов |

545,5 |

562,5 |

17 |

|

7. Длительность оборота собственного чистого капитала |

480 |

507 |

27 |

|

8. Длительность оборота оборотных активов |

177,3 |

169 |

-8,3 |

|

9. Среднедневной расход денежных средств, РДС |

738309,8 |

835208,7 |

96898,9 |

|

10. Интервал самофинансирования (норма более 90 дней) (А1/РДС) |

178579,1 |

224609,6 |

46030,5 |

|

11. Продолжительность операционного цикла, дни (п.1+п.2) |

163,8 |

164,3 |

0,5 |

|

12. Продолжительность финансового цикла, дни (п.11-п.4) |

128,2 |

125,1 |

-3,1 |

|

13. Длительность оборота чистого производственного оборотного капитала, дни (п.2+п.3-п.4) |

86,1 |

88,8 |

2,7 |

Оборачиваемость активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 562,5 календарных дня.

Рисунок 9 – Динамика показателей эффективности деятельности предприятия

Поскольку оборачиваемость кредиторской задолженности ниже оборачиваемости дебиторской задолженности, то такое положение дел можно назвать отрицательным фактором в деятельности предприятия.

Показатель длительности оборота краткосрочной задолженности по денежным платежам (46 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств еще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

Интервал самофинансирования (или платежеспособности) на конец отчетного периода свидетельствует о высоком уровне резервов.

Проведенный анализ позволил сделать следующие выводы. Финансовый цикл организации можно признать «обратным». Полученные авансы превышают дебиторскую задолженность покупателей и заказчиков. Выданные авансы превышают кредиторскую задолженность перед поставщиками и подрядчиками. Такая ситуация не оказывает влияния на финансовую устойчивость, поскольку дебиторская задолженность уравновешивается кредиторской. Имеет место небольшие потери во времени за счет смещения в обратном направлении финансового цикла, отсюда небольшое отрицательное влияние на прибыль. Положение предприятия можно охарактеризовать как рынок «продавца» на рынке сбыта и рынке поставок.

2.2. Анализ процесса контроля за деятельностью предприятия

Система внутреннего контроля ПАО «Газпром» — совокупность субъектов внутреннего контроля, процедур (методов) внутреннего контроля, норм поведения и действий работников для достижения целей компании.

Четко выстроенная система внутреннего контроля является одним из инструментов повышения эффективности работы компании, позволяет соблюдать требования действующего законодательства и контролировать исполнение решений органов управления.

Цель, задачи и компоненты системы внутреннего контроля, принципы ее функционирования, а также органы управления ПАО «Газпром» и лица, ответственные за внутренний контроль, определены Положением о системе внутреннего контроля ОАО «Газпром», утвержденным решением Совета директоров ОАО «Газпром» от 25 февраля 2014 г. № 2315.

Целью системы внутреннего контроля является обеспечение разумной уверенности в решении ПАО «Газпром» следующих задач:

- достижение эффективности деятельности;

- обеспечение полноты, своевременности и достоверности всех видов учета и отчетности ПАО «Газпром»;

- соблюдение действующего законодательства;

- обеспечение сохранности активов (включая информационные активы).

2.3. Органы контроля, регулирующие деятельность предприятия

Состав субъектов внутреннего контроля Компании и распределение между ними соответствующих функций, относящихся к организации и поддержанию эффективного функционирования системы внутреннего контроля ПАО «Газпром», определяется, прежде всего, следующим образом.

1. Совет директоров в рамках осуществления общего руководства деятельностью ПАО «Газпром» реализует функции по созданию надлежащей контрольной среды, внедрению культуры внутреннего контроля, поддержания высоких этических стандартов на всех уровнях деятельности Компании. Совет директоров определяет принципы и подходы к организации и функционированию системы внутреннего контроля Компании, проводит анализ и оценку ее эффективности, включая ежегодное рассмотрение вопросов эффективности организации и функционирования системы внутреннего контроля, и при необходимости формирует рекомендации по ее улучшению.

Информация в отношении эффективности системы внутреннего контроля предоставляется акционерам в составе Годового отчета Компании, а также в рамках Отчета Департамента внутреннего аудита ПАО «Газпром» о результатах деятельности.

2. Комитет по аудиту реализует функции, направленные на подготовку рекомендаций Совету директоров по вопросам организации, функционирования, оценки эффективности и совершенствования системы внутреннего контроля Компании, осуществляет анализ отчетности Компании и результатов внешнего аудита на соответствие законодательству Российской Федерации, МСФО, РСБУ и иным нормативным правовым актам.

3. Исполнительные органы и высший менеджмент ПАО «Газпром» реализуют функции, направленные на организацию разработки и эффективного функционирования системы внутреннего контроля; создание надлежащей контрольной среды, внедрение культуры внутреннего контроля, поддержание высоких этических стандартов на всех уровнях деятельности Компании; распределение полномочий, обязанностей и закрепление ответственности между руководителями структурных подразделений за создание, внедрение, поддержание, мониторинг и совершенствование эффективной организации и функционирования системы внутреннего контроля Компании; проведение на регулярной основе оценки деятельности работников Компании и обучения персонала в области внутреннего контроля в связи с изменениями внутренних и внешних условий функционирования Компании.

4. Руководители структурных подразделений и работники ПАО «Газпром» реализуют функции, направленные на разработку, документирование, внедрение, выполнение, мониторинг (самооценку) и совершенствование контрольных процедур в рамках соответствующих компетенций и в зоне своей ответственности, а также своевременное информирование непосредственных руководителей о случаях, когда исполнение контрольных процедур по каким-либо причинам стало невозможным и (или) требуется изменение организации контрольных процедур в связи с изменением внутренних или внешних условий функционирования Компании.

5. Департамент внутреннего аудита реализует следующие функции:

- проведение независимой и объективной оценки эффективности организации и функционирования системы внутреннего контроля Компании на основе риск-ориентированного подхода;

- разработку и мониторинг внедрения рекомендаций по устранению недостатков, выявленных в ходе аудиторских проверок;

- консультационную поддержку заинтересованных сторон внутри Компании в отношении организации и функционирования системы внутреннего контроля Компании;

- сообщение результатов оценки системы внутреннего контроля и предложений по ее совершенствованию Комитету по аудиту и исполнительным органам Компании.

6. Ревизионная комиссия осуществляет контроль за формированием достоверной финансовой отчетности и иной информации о финансово-хозяйственной деятельности и имущественном положении ПАО «Газпром».

2.4. Анализ эффективности контроля предприятия

Система внутреннего контроля обеспечивает:

- выявление и оценку рисков, влияющих на достижение целей Компании;

- разработку, внедрение, надлежащее выполнение, мониторинг и совершенствование контрольных процедур на всех уровнях функционирования бизнеса и управления Компанией;

- информирование органов управления соответствующего уровня о существенных недостатках контроля с предложением корректирующих мероприятий для исправления недостатков;

- непрерывность деятельности Компании, а также наиболее эффективную реализацию деятельности Компании, ее устойчивости и перспектив развития, включая своевременную адаптацию Компании к изменениям во внутренней и внешней среде;

- качественную информационную, методологическую и аналитическую поддержку процесса принятия управленческих решений в Компании;

- должное распределение ответственности, полномочий и функций между субъектами внутреннего контроля, исключение дублирования функций;

- непрерывное совершенствование системы контроля в области информационных технологий;

- своевременное разрешение конфликтов интересов, возникающих в процессе деятельности Компании.

Высокая степень вовлеченности исполнительных органов и высшего менеджмента Компании, а также руководителей структурных подразделений и работников Компании в организацию и поддержание эффективного функционирования системы внутреннего контроля обуславливает достижение целей Компании наиболее оптимальным образом.

Уровень развития системы внутреннего контроля в компаниях с государственным участием различен. В таблице 9 представлены элементы организации внутреннего контроля и их наличие в компаниях с государственным участием.

Таблица 9 - Организация внутреннего контроля в компаниях с государственным участием

|

Показатель |

Компания |

||||

|

ГАЗПРОМ |

Росатом |

РЖД |

Роснефть |

РАО ЕЭС |

|

|

Нормативные правовые документы, регламентирующие организацию и функции внутреннего контроля |

Есть |

Есть |

Есть |

Есть |

Есть |

|

Перспективные планы и программы развития контрольной деятельности |

Приняты |

Не приняты |

Приняты |

Не приняты |

Не приняты |

|

Наличие подразделения, осуществляющего функции внутреннего контроля |

Есть |

Есть |

Есть |

Есть |

Есть |

|

Численность персонала подразделения, осуществляющего функции внутреннего контроля, чел. |

67 |

110 |

616 |

12 |

20 |

|

Наличие утверждённых методик и стандартов, необходимых для проведения внутреннего контроля |

Есть |

Есть |

Есть |

Есть |

Нет |

Во всех компаниях вопросы внутреннего контроля отражены в их уставах и приняты необходимые нормативные правовые и организационно-распорядительные документы, для осуществления функций внутреннего контроля созданы структурные подразделения, предусмотрены основные организационные документы, необходимые для проведения контрольно-ревизионной работы утверждены руководством компаний.

Взаимодействие службы внутреннего контроля головной компании с дочерними и зависимыми обществами, в большинстве компаний ограничивается участием работников головных компаний в ревизионных комиссиях дочерних и зависимых обществ и взаимному участию в проводимых мероприятиях. Так, работники головной компании ПАО «Газпром» избраны в состав ревизионных комиссий более 110 дочерних и зависимых обществ. Однако в ходе проверок внедрение современных форм взаимодействия со службами экономической безопасности, с правоохранительными органами, в том числе в области противодействия коррупции отмечено только в Госкорпорации «Росатом», ОАО «НК «Роснефть» и ОАО «ИНТЕР РАО ЕЭС».

Подводя итог, отметим, что крупные российские компании используют систему внутреннего контроля в своей деятельности, но уровень её организации существенно различается, об этом свидетельствует различие в численности персонала подразделения, осуществляющего функции внутреннего контроля (так, в ОАО «РЖД» — 616 человек, ПАО «Газпром» - 67 человек, ОАО НК «Роснефть» — 12 человек), структуре подразделений по внутреннему контролю, во внутренних документах, необходимых для проведения контроля. По мнению экспертов Счётной палаты наиболее высокий уровень организации системы внутреннего контроля присущ Госкорпорации «Росатом», наименее низкий — ОАО «ИНТЕР РАО ЕЭС».

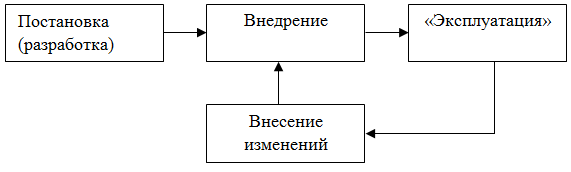

Жизненный цикл системы внутреннего контроля любой организации состоит из следующих этапов (рис. 10).

В июле 2009 года в ПАО «Газпром» было разработано Положение о системе внутреннего контроля ПАО «Газпром», утверждённое Советом директоров. Согласно этому документу, под системой внутреннего контроля понимается совокупность органов внутреннего контроля и процедур (методов) внутреннего контроля.

На первом этапе (постановке) проводятся работы по формированию Комитета по аудиту и утверждение необходимой документации, создаётся ревизионная комиссия, осуществляющая контроль формирования достоверной финансовой и бухгалтерской отчетности. По результатам финансово-хозяйственной деятельности за год Ревизионная комиссия проводит проверки и направляет отчет в Департамент внутреннего аудита ПАО «Газпром».

Рисунок 10 - Жизненный цикл системы внутреннего контроля организации

На следующем этапе (внедрении) принятые документы по СВК используются в деятельности Общества. Но, несмотря на наличие принятых документов, и разработанной программы развития контрольной деятельности, необходимо отметить, что на сегодняшний день руководством ПАО «Газпром» до дочерних предприятий не доводился документ, который бы обеспечивал и регулировал функционирование и развитие системы внутреннего контроля дочерних компаний Газпрома и устанавливал единую терминологию в области внутреннего контроля; цели, структуру и принципы организации системы внутреннего контроля. Что возможно привело к сбою на стадии внедрения, и как следствие, на стадии «эксплуатация» СВК не может быть эффективной или СВК не достигла этой стадии вообще. Тем не менее, необходимо отметить, что на стадии «эксплуатации» дочерние общества самостоятельно могут вносить изменения в некоторые процедуры СВК, соответствующие актуальным потребностям в своей деятельности.

Для публичных компаний наличие СВК является обязательным, и руководство ПАО «Газпром» выполнило это требование.

3. Совершенствование системы внутреннего контроля в ПАО «Газпром»

Целями системы внутреннего контроля дочерних обществ ПАО «Газпром» будут являться: обеспечение сохранности имущества компании, эффективности управления и хозяйственной деятельности компании, соблюдения политики руководства каждым работником организации, выполнение информационной функции для собственника (ПАО «Газпром») — внутренний контроль должен обеспечить максимально достоверное представление о качественном состоянии всех функциональных и бизнес-процессах, происходящих в дочерней компании.

Соответственно задачами станет обеспечение достоверности финансовой (бухгалтерской) и управленческой отчётности, правильности и своевременности представления всех видов отчётности уполномоченным лицам, соблюдение всех внутренних регламентов и организационно-распорядительных документов, соблюдение исполнительской дисциплины всеми работниками организации, финансовой безопасности, предотвращение нецелевого расходования денежных средств, хищений товарно- материальных ценностей и обеспечение информационной безопасности.

Построение СВК будет являться одним из определяющих условий для обеспечения оперативного контроля над финансово-хозяйственной деятельностью компании, эффективного управления имуществом, обеспечения его сохранности, предупреждения негативных явлений и потерь и обеспечения развития компании в долгосрочной перспективе.

Формирование эффективной системы внутреннего контроля на предприятии сложный, трудоемкий, длительный процесс. Наличие и функционирование всех компонентов системы позволяет компании достичь поставленные перед ней цели и на пути к ним уменьшить количество неприятных «сюрпризов».

Рассмотрим некоторые, на наш взгляд, первоочередные меры в дочерних обществах ПАО «Газпром», которые позволили бы оперативно систематизировать, увязать, донести до работников на всех уровнях компоненты СВК и запустить рабочий процесс по ее функционированию.

Во-первых, разработать стратегию развития СВК дочерних обществ. Данная стратегия должна охватить такие ключевые вопросы как роль и ответственность субъектов СВК, требования к компонентам СВК, оценка эффективности системы внутреннего контроля.

Во-вторых, создать специализированное структурное подразделение, непосредственно осуществляющего координацию процедур внутреннего контроля, методологическую поддержку; аккумулирующего единую базу данных по функционированию СВК, обеспечивающего обратную связь.

В-третьих, унифицировать и стандартизировать контрольные процедуры, интегрировать их в бизнес-процессы.

Заключение

В заключение сделаем ряд обобщающих выводов.

Анализ сущности контроля показал, что данная функция управления представляет собой наблюдение и регулирование процессов и деятельности людей в организации для достижения запланированных целей.

При этом контроль выполняет ряд функций (проверочная, информационная, диагностическая, прогностическая, коммуникационная, ориентирующая, стимулирующая, корректирующая, защитная), с учетом определенных принципов (всеохваченность, стратегическая направленность, ориентация на предотвращение ошибок, гибкость, своевременность, экономичность, индивидуализация, открытость, простота).

Кроме того, выделяют множество классификационных групп, согласно которым рассматривают различные виды контроля (по типу, виду, объекту, субъекту, интенсивности, месту осуществления, целям, методам, стадиям осуществления).

В свою очередь процесс контроля включает такие этапы, как:

– определение параметров функционирования и развития организации, которые необходимо контролировать, а также источников информации о них,

– создание модели организации, на которой отражаются точки контроля,

– получение информации о состоянии и результатах функционирования его объекта,

– анализ и оценка информации,

– корректировка деятельности организации, преодоление отклонений.

В зависимости от различных факторов контроль будет включать все или отдельные этапы.

Кроме того, было выявлено, что эффективная система контроля строится на трех основных блоках: 1) внутренняя нормативная база, 2) система организации контрольной деятельности, 3) система принятия мер по результатам контрольной деятельности.

Правильно организованная система контроля обеспечивает четкую и слаженную работу всей организации, помогает осуществлять более тщательный подбор кадров, предотвращает совершение ошибок, злоупотреблений и мошенничеств со стороны работников организации, что экономит финансовые и материальные ресурсы и способствует работе на перспективу.

В практической части изучена система внутреннего контроля ПАО «Газпром», представляющая собой совокупность субъектов внутреннего контроля, процедур (методов) внутреннего контроля, норм поведения и действий работников для достижения целей компании.

Целью системы внутреннего контроля является обеспечение разумной уверенности в решении ПАО «Газпром» следующих задач: достижение эффективности деятельности; обеспечение полноты, своевременности и достоверности всех видов учета и отчетности ПАО «Газпром»; соблюдение действующего законодательства; обеспечение сохранности активов (включая информационные активы).

Субъектами внутреннего контроля ПАО «Газпром» являются: Совет директоров, Комитет Совета директоров по аудиту, Ревизионная комиссия, исполнительные органы (Правление, Председатель Правления), руководители структурных подразделений и иные работники ПАО «Газпром».

Четко выстроенная система внутреннего контроля является одним из инструментов повышения эффективности работы компании, позволяет соблюдать требования действующего законодательства и контролировать исполнение решений органов управления.

Взаимодействие, непрерывность функционирования, оперативность, ответственность, соответствие, развитие, разделение обязанностей, существенность, функциональность, экономичность – таковы основные принципы функционирования системы внутреннего контроля ПАО «Газпром».

Список использованных источников

- Ахметов А.Р. Исследование контроля как функции управления //Проблемы современной экономики. – 2009. – №. 1.

- Васильев В.Л., Ахметшин Э.М. Контроль как инструмент менеджмента и институт экономической безопасности // Интернет-журнал Науковедение. - 2014. - № 4.

- ГОСТ ISO 9000–2011. Системы менеджмента качества. Основные положения и словарь: межгосударственный стандарт. - М.: Стандартинформ, 2012. 32 с.

- ГОСТ ISO 9001–2011. Системы менеджмента качества. Требования: межгосударственный стандарт. — М.: Стандартинформ, 2012. — 34 с.

- ГОСТ Р ИСО 9004-2001. Системы менеджмента качества. Рекомендации по улучшению деятельности: государственный стандарт Российской Федерации. — М.: ИПК «Издательство стандартов», 2001. — 52 с.

- Гринь Я. Г. Совершенствование организации внутреннего контроля в российских компаниях // Молодой ученый. — 2017. — №12. — С. 267-270. [Электронный ресурс]. – Режим доступа: https://moluch.ru/archive/146/40964/ (дата обращения: 06.03.2018).

- Зонова О., Шевцова О., Кравченко А. Оценка эффективности системы внутреннего контроля в организации. - М.: LAP Lambert Academic Publishing, 2012. - 136 с.

- Курс менеджмента: Учебное пособие для студентов вузов / Под ред. Д.Д. Вачугова. – Ростов-на-Дону: Изд-во «Феникс», 2013. – 512 с.

- Меденцева Е.В. Общая характеристика контрольной функции в системе управления коммерческой организации // Современные проблемы науки и образования. - 2015. - № 1-2.

- Москвитин Г.И. Теория и практика принятия управленческих решений: учебник. - М.: КноРус, 2017. – 340 с.

- Муллахметов Х.Ш. Контроль-менеджмент. – М.: «Экономика», 2013. – 302 с.

- Подлесная Л.А., Антонова А.Н. Совершенствование системы внутреннего контроля в дочерних обществах ПАО «Газпром» // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XIII междунар. студ. науч.-практ. конф. № 13. [Электронный ресурс]. – Режим доступа: http://sibac.info/archive/economy/Economy05.11.2013.pdf (дата обращения: 21.03.2018)

- Склярова Т. Н. Организация контроля за деятельностью предприятия, управленческий контроль // Молодой ученый. — 2017. — №3. — С. 399-401. [Электронный ресурс]. – Режим доступа: https://moluch.ru/archive/137/38504/ (дата обращения: 06.03.2018).

- Управление организацией. Краткий курс лекций для студентов экономических специальностей / автор-сост. А. Н. Неделькин. - Минск: УО ФПБ МИТСО, 2015. - 71 с.

- Усачев С.А. Управленческий контроль: сущность, значение при формировании затрат в организациях сферы услуг // Вектор науки Тольяттинского государственного университета. - 2013. - № 7 (10). С. 205–209.

- Хусаинова С.В., Ахметшин Э.М. Место и роль управленческого контроля в системе управления предприятием // Экономика и предпринимательство. - 2014. - № 6 (47). С. 493-496.

- Шеремет А. Д. Управленческий учет: Учебник. - М.: ИНФРА-М, 2015. 397 с.

- Анализ внешней и внутренней среды организации (Оценка эффективности производственной стратегии развития ООО «Интернет Маркет»)

- Логистический подход к управлению запасами (Управленческая отчетность и контроль уровня товарных запасов)

- Выбор стиля руководства организации (Анализ стиля управления, применяемого в ООО фирма «Крымский»)

- Внеоборотные активы предприятия, их виды, особенности

- Нотариальные действия»

- Особенности услуг ресторана быстрого питания (Анализ развития рынка быстрого питания в России)

- Краткая характеристика муниципального образования

- Управление банковским долгосрочным кредитованием (Основы банковского кредитования)

- Особенности управления муниципальным образованием (на примере МО «г. Северодвинск»)

- Оценка эффективности управления предприятием (ООО «Энерком-строй»)

- Анализ внутренней среды и оценка ее влияния на эффективность менеджмента (на примере ООО «Торговый дом «Мода-Центр»)

- Особенности управления муниципальным образованием «г. Северодвинск»