Особенности розничного кредитования в коммерческих банках (АНАЛИЗ РЫНКА РОЗНИЧНОГО КРЕДИТОВАНИЯ В РОССИИ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования объясняется тем, что развитие кредитования является одним из главных условий функционирования банковской системы в целом, а также необходимостью для экономического развития страны. Кредитование населения банками как один из видов банковского кредитования играет значительную роль: способствует повышению благосостояния населения. Его роль значительно возрастает в России в современных условиях, в том числе, под влиянием финансовой глобализации и макроэкономической ситуации. За последние насколько лет объемы кредитования банками населения возрастали, а темпы их роста падали. В результате возросла роль кредита в финансировании розничных расходов населения, а отношение объемов кредитования населения к ВВП достигло уровня развитых стран. Значительный рост кредитования населения в России стал важным фактором развития банковской системы и экономики в целом.

На современном этапе экономического развития важное место в поиске путей выхода России из кризисного состояния занимает дальнейшее совершенствование форм кредита, выработки взвешенных подходов к реализации банковскими учреждениями кредитной политики, формирование продуктивной кредитной системы и эффективное управление ее рисками. Несмотря на то, что сейчас банковские учреждения несколько замедлили свою деятельность на рынке кредитования физических лиц, потребность в дальнейшем исследовании теоретических и практических вопросов розничного кредитования населения остается весьма актуальной.

В России в современных условиях роль кредитования значительным образом повышается, под воздействием макроэкономической ситуации и финансовой глобализации.

Проблемы развития розничного кредитования населения в научной литературе достаточно исследуемый вопрос. Фундаментальные основы его сущности и функционирования исследованы такими учеными, как: А.Смит, Э.Дж.Долан, В.Лексис, T.Тук, Е.Рид, Р.Коттер, М.Туган-Барановский, Дж.Синки. Весомый вклад в исследование розничного кредита сделали ученые: М.Алексеенко, О.Евтух, Е.Жуков, Б.Ивасив, А.Казимагомедов, О.Лаврушин, В.Лагутин и другие.

Объективную необходимость кредитования населения обусловливают два взаимосвязанных факта: потребность населения в приобретении тех или иных товаров и услуг часто опережает возможности их денежного обеспечения, т. е. существует разрыв между размерами текущих денежных доходов населения и относительно высокими ценами на имущество длительного пользования или дорогостоящими услугами; субъекты, владеющие свободными денежными ресурсами, благодаря их передаче заемщику на условиях срочности, платности, возвратности имеют возможность получить дополнительные доходы.

Цель работы – определить основные проблемы и направления совершенствования развития рынка розничного кредитования и его вклад в стимулирование экономического роста страны.

Задачи работы:

- охарактеризовать понятие и особенности розничного кредита;

- представить виды и формы розничного кредита;

- определить организацию и участников рынка розничного кредитования;

- раскрыть современное состояние рынка розничного кредита в России;

- оценить факторы развития розничного кредитования;

Объектом исследования в курсовой работе является розничное кредитование как составная часть финансово-кредитной сферы.

Предметом исследования является функционирования рынка розничного кредитования, его составные элементы, как в общетеоретическом плане, так и в условиях кризиса на примере банковской системы РФ и возможности его развития.

Информационной базой выполнения выпускной работы послужили данные Банка России, Росстата. Использованы теоретические источники таких авторов, как: Абрамова М.А., Белозеров С.А., Жарковская Е.П., Касевич Е.В., Лаврушин О.И., Пономаренко Л.А., Селищев А.С., Цехомский Н.А. и др.

Методологическую основу исследования составили различные методы: описательный, сравнительный, методы наглядного представления данных (табличный), экономико-статистические, метод научного анализа, метод экспертной оценки.

Теоретическую основу исследования составили труды отечественных и зарубежных ученых, посвященные раскрытию понятий банковских инноваций, проблем и совершенствования развития банковских продуктов.

Работа написана на основе законодательных и нормативных актов Российской Федерации, публикаций статей СМИ, экономических словарей.

Говоря о нормативной базе, то без сомнений, источниками являются: Конституция Российской Федерации, Гражданский кодекс Российской Федерации, различные международные договоры, какие, конкретно, разберём чуть позже, Федеральный закон "О связи", "Об информации, информационных технологиях и о защите информации" и так далее.

Структура работы. Данная работа состоит из введения, основной части, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РОЗНИЧНОГО КРЕДИТОВАНИЯ

1.1. Понятие и особенности розничного кредита

Кредит как экономическая категория выражает экономические отношения между кредитором и заемщиком, возникающие в процессе передачи денег или материальных ценностей одними участниками договора займа другим на условиях возврата. Перемещение стоимости носит последовательный характер. Вначале от кредитора к заемщику и через какое-то время - от заемщика к кредитору.

Кредитные отношения предполагают как минимум наличие двух субъектов: кредитора и заемщика. Первый этап их развития характеризуется прямыми отношениями между владельцем свободных денежных средств и заемщиком, а кредит выступает в форме ростовщического капитала. Второй этап развития кредита характеризуется наличием трех субъектов, а именно появлением на рынке ссудных капиталов специализированных посредников - банков, которые аккумулируют свободные финансовые ресурсы и передают заемщикам на платной основе. [15, с. 353]

Кредитор и заемщик должны быть заинтересованы в кредитных отношениях. Данную функцию выполняет банковская процентная ставка. С одной стороны, она должна обеспечить максимальную прибыль кредитору, а с другой - возможность уплаты данных процентов без ущерба для заемщика. [15, с. 354].

Отличие кредитных отношений от денежных состоит в следующем:

а) в составе участников. Если в отношениях денежного характера принимают участие продавец и покупатель, при всем этом величина стоимости в товарной форме переходит в денежную, то в отношениях кредитного характера есть кредитор и заемщик, между которыми существуют отношения по поводу движения и возврата стоимости;

б) в функциях. Деньгами выполняются такие функции: меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег. Кредитом выполняются такие функции: перераспределительная, замещения реальных денег кредитными;

в) в участии денег и кредита непосредственным образом в самом процессе предоставления отсрочки платежей. Деньги при осуществлении платежей в рассрочку проявляют собственную суть в момент проведения оплаты обязательств, то есть на втором этапе, тогда как кредит в качестве экономической категории на самом является этапом отсрочки.

Давая определение сущности кредита, разделяют три таких элемента, к которым относят:

- субъекта;

- объект;

- ссудный процент.

Ссудный капитал является собственностью, владельцем которой продается заемщику не сам капитал, а только право на его владение временного характера, ссудная стоимость выступает в качестве своего рода товара, определение потребительной стоимости которого происходит согласно его способности приносить заемщику нужную прибыль. В качестве единственного источника образования ссудного капитала выступают на временной основе свободные денежные средства государства, компаний и населения, которые на добровольной основе передаются финансовыми посредниками для дальнейшей капитализации и извлечения нужной суммы прибыли.

Субъектами кредитных отношений являются такие:

- кредитор, которым предоставляется ссуда во временное пользование, оставаясь при этом собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимым является иметь определенного рода средства. В качестве их источника могут выступить собственные накопления и заемные средства, которые получены от иных субъектов экономики;

- заемщик, которым получается ссуда, он обязуется ее возвратить к установленному сроку.

Заемщик не выступает в качестве собственника ссуженного капитала, он только его владелец временный. Им используется ссуда для того, чтобы извлечь определенный доход, он возвращает ссуду после того, как она примет участие в кругообороте и получения дополнительной суммы прибыли.

Заемщиком уплачивается за кредит определенная величина процента.

Ссудный процент является своего рода ценой ссуженной стоимости, которая передается кредитором заемщику во временное пользование с целью ее потребления производительного характера.

Кредиты физическими лицам - это прежде всего розничные кредиты. Существует несколько мнений по поводу сущности розничного кредитования.

Согласно словам В.А. Боровковой «Розничное кредитование (кредитование физических лиц) рассматривается в качестве важной составной части целостной системы всех кредитных отношений. Основной целью кредитования физических лиц является способствование более полному удовлетворению розничных нужд граждан страны. При всем этом нужно подчеркнуть, что в качестве сущностной черты кредитования физических лиц выступают отношения кредитора (к примеру, банковского учреждения) и заемщика (физического лица)».

Таких же позиций и проф. О.И. Лаврушин. Согласно его мнению, «розничное кредитование представляет собой кредиты, которые предоставляются банковским учреждение населению с целью приобретения дорогостоящих предметов потребления, улучшения жилищных условий и т.п.». Конечно же, указанное положение имеет особо важное значение с целью определения сущности розничного кредитования.

Согласно словам Стародубцевой Е.Б., розничные кредиты является необходимым характеризовать в качестве отдельной, самостоятельной формы банковского кредита, у которой имеются черты как у ссуд денежных средств, так и ссуд капитала. При выдаче физическим лицам розничного кредита, как и в случае банковской ссуды денежных средств, предоставляемые деньги в кредит применяют на четким образом установленные цели покупки необходимых товаров. Однако для банковских учреждений данного рода средства выступают в качестве капитала. Для заемщиков идет расходование полученной ссуды на цели потребления личного характера. В данного рода случае не будет высвобождения денежных средств, предоставление которых происходит в кредит. Граждане погашают собственную задолженность по розничным кредитам только посредством собственных средств и их имущества.

Таким образом, розничный кредит – это продажа торговыми предприятиями розничных товаров с отсрочкой платежа или предоставление банками ссуд на покупку розничных товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.)

1.2. Виды и формы розничного кредита

Кредитные операции занимают наибольшую долю в структуре статей банковских активов. Розничный кредит является одним из самых распространенных видов банковских операций. В России производители товаров длительного пользования ежедневно сталкиваются с проблемами ограниченности спроса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Следует подчеркнуть, что сфера действия розничного кредита намного шире, нежели только покупки товаров длительного пользования, таких как автомашины, бытовая техника и тому подобное. Так:

- покупка недвижимости в рассрочку, по существу, также является одной из разновидностей долгосрочного розничного кредитования;

- текущие покупки посредством дебетовых кредитных карточек по своей значимости и распространенности не уступают использованию розничного кредита при крупных покупках. Большинство кредитных карточек, используемых населением стран Запада, являются именно дебетовыми, что принципиально отличается от кредитных карточек, распространенных в нашей стране. Дебетовая кредитная карточка может иметь дебетовый (отрицательный) остаток, что означает, что в пределах определенного лимита банк-эмитент фактически кредитует покупки владельца кредитной карточки по покрытию его текущих расходов.

Розничный кредит получил такое широкое распространение в промышленно развитых странах в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру розничных товаров и недвижимости. В нашей стране производители товаров длительного пользования (понимаемых в широком смысле слова, включая недвижимость) ежедневно сталкиваются с проблемами ограниченности спроса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Это, в первую очередь, касается жилищного строительства и отчасти автомобилестроения, торговых организаций, реализующих достаточно дорогой импортный ширпотреб, бытовую и оргтехнику и пр.

Между тем с точки зрения практического применения схемы розничного кредитования не представляют собой ничего сложного. Единственное объективное условие, необходимое для широкого распространения розничного кредитования, - это нормализация политического и экономического климата в стране, включая упорядочение и четкое соблюдение хозяйственного законодательства.

Экономическая стабилизация важна с той точки зрения, что она порождает взаимное доверие кредитора и заемщика (потребителя) в контексте долгосрочной финансовой состоятельности друг друга. Выдавая кредит на покупку автомобиля в рассрочку или выдавая кредитную карточку, банк-кредитор ориентируется на уровень заработной платы (или иных доходов потребителя) и для него важно, чтобы этот уровень дохода, являющийся источником покрытия кредита, с большой степенью вероятности сохранился на весь - иногда весьма продолжительный - срок кредитования.

Рассмотрим виды розничного кредита.

Классификация розничных кредитов проводится по ряду признаков, в том числе по субъектам кредитной сделки, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения и так далее (рис.1.1) [14, с.218].

По субъектам кредитной сделки (по виду кредитора) различают:

- банковские розничные ссуды;

- ссуды, предоставляемые населению торговыми организациями;

- розничные ссуды кредитных учреждений небанковского

типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные

кооперативы, строительные общества, пенсионные фонды и так далее);

- личные или частные розничные ссуды (предоставляемые

частными лицами);

- розничные суды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают

(Рисунок 1.1 – Классификация розничных кредитов представлена в приложении)

1.3 Риски розничного кредитования в коммерческих банках

Под кредитным риском обычно понимают риск невыполнения заемщиком начальных условий кредитной сделки, т.е. невозвращение (полностью или частично) основной суммы долга и процентов по нему в установлении договором сроки.

Кредитный риск – это вероятность полной или частичной потери стоимости активов банка в результате неспособности контрагентов (заемщиков) выполнять свои обязательства или недополучение дохода на вложенный капитал вследствие влияния разнообразных факторов. При этом различают "индивидуальный кредитный риск" и "портфельный кредитный риск".

Индивидуальный кредитный риск представляет собой вероятность отрицательного изменения стоимости активов банка в результате неспособности контрагента (заемщика) выполнять свои обязательства по выплате процентов и основной суммы кредита согласно срокам кредитного соглашения и вследствие влияния разных факторов. Портфельный кредитный риск включает всю сумму рисков за конкретными соглашениями.

Под методом управления банковским кредитным риском понимают совокупность приемов и способов влияния на управляемый объект (кредитный риск) для достижения поставленных банком целей.

Выделяют три основных цели управления банковским кредитным риском:

- Предупреждение риска путем ликвидации предпосылок возникновения кредитного риска в будущем.

- Поддержка риска на определенном уровне предусматривает соблюдение банком требований относительно уровня риска, который устанавливается центральным банком, а также определяется самим банком согласно собственной рискованной стратегии.

- Минимизация риска при некоторых заданных условиях, который охватывает комплекс мероприятий прямого влияния на кредитный риск.

Для оценки кредитного риска банки используют разные методы. Одни из них построены с использованием больших массивов информации о прошлом опыте кредитования, другие сводятся к анализу информации и сравнении ее с рядом специально определенных критериев.

Примером такой модели может быть "модель Зета" (Zeta model), разработанная группой американских экономистов и используемая банками при кредитном анализе. Модель предназначена для оценки вероятности банкротства деловой фирмы. Значение ключевого параметру "Z" определяется при помощи уравнения, переменные которого отображают некоторые ключевые характеристики анализируемой фирмы – ее ликвидность, скорость обращения капитала и т.д. Если для данной фирмы коэффициент превышает подготовленную пороговую величину, то фирма зачисляется к разряду надежных партнеров, если же полученный коэффициент ниже критической величины, то финансовое состояние такого предприятия подозрительно и предоставлять кредит ему не рекомендуется.

Широко используется в западных банках метод кредитного скоринга (credit scoring). Скоринговая модель может использоваться как для оценки уже предоставленного кредита (т.е. степени вероятности нарушений фирмой условий кредитного договора), так и для отбора потенциальных заемщиков. Модель оценки займа, который предложен американским экономистом Чессером, включала шесть переменных:

Х 1 – отношение кассовой наличности и рыночных ценных бумаг к сумме активов;

Х 2 – отношение чистой суммы продаж к сумме кассовой наличности и рыночных ценных бумаг;

Х 3 – доход до отчисления процентов и налогов к сумме активов;

Х 4 – общая задолженность к сумме активов;

Х 5 – основной капитал к акционерному капиталу;

Х 6 – оборотный капитал к чистой сумме продажи.

Метод скоринга разрешает провести экспресс-анализ заявки на кредит в присутствии клиента. Во французских банках клиент, сделав заявку на заем и заполнив специальную анкету, может получить ответ о возможности предоставления займа на протяжении нескольких минут.

Современная банковская практика сформировала разные системы предупредительных мер относительно уменьшения влияния кредитного риска. Одной из таких предупредительных систем есть страхование, проявление которого происходит через самострахование (формирование и использование резерва на возможные потери за кредитными операциями) и методом внешнего страхования, которое происходит при участии страховых компаний.

Сущность внешнего страхования риска заключается в том, что кредитор готов отказаться от части доходов, лишь бы избегнуть риска, т.е. заплатить за снижение уровня риска к минимуму.

Наиболее распространенным в современных коммерческих банках, есть метод самострахования. Тем не менее, применение этого метода связано с возможностью значительных потерь банка, если он сосредоточивает свою деятельность на осуществлении однотипных кредитных операций, а также при ухудшении финансового состояния заемщиков.

Страховая практика, опираясь на общие основы кредитного страхования и учитывая особенности обслуживания рисков, которые возникают при осуществимые разных видов кредитных отношений выработала ряд организационных форм внешнего страхования кредитов: страхование потребительских кредитов; страхование товарных кредитов; страхование кредитов под инвестиции; страхование кредитов, выданных под залог.

Эффективность системы управления кредитным риском банка в значительной степени зависит от качества информационного обеспечения, которое предназначено для сбора, хранения и предоставления кредитной информации разным уровням управления банка. Оптимизацию информационных потоков может осуществлять информационно-аналитическая служба, которая собирает, обобщает, анализирует информацию, прогнозирует и диагностирует будущую ситуацию.

Для эффективного управления рисками банк должен обеспечить систематическое осуществление анализа кредитных рисков, направленного на выявление и оценку их величины. Проведение анализа рисков должно базироваться на вышеприведенных методах и охватывать все услуги и процессы банка, предусматривать качественную и количественную оценку соответствующих рисков.

ГЛАВА 2. АНАЛИЗ РЫНКА РОЗНИЧНОГО КРЕДИТОВАНИЯ В РОССИИ

2.1. Современное состояние рынка розничного кредита в России

В современных российских экономических условиях первостепенной задачей является создание единого механизма управления, который помог бы окончательно преодолеть негативные явления в экономике нашей страны. Помимо этого, подразумевается создание условий, необходимых для её нормального функционирования и дальнейшего развития, как в области финансов, так и в области интенсификации производства, сельского хозяйства, торговли и других отраслях. Немаловажную роль здесь играет развитие кредитного механизма, как элемента кредитной системы, поскольку именно он является одним из основных инструментов регулирования экономики в руках государства. Основанный на денежных и кредитных отношениях, он позволит наиболее быстро сконцентрировать огромные ресурсы в виде временно свободных денежных средств на центральных направлениях экономического и социального развития страны. Правильная организация функционирования кредитного механизма поможет обеспечить эффективное перераспределение этих средств между секторами экономики.

Сегодня кредитование является основным направлением банковской деятельности и главным источником получения доходов. На физические лица приходится более 25 % кредитов в общей структуре кредитного портфеля.

В наши дни кредит для потребителя нередко является единственным выходом из сложившейся трудной ситуации. Сегодня банки предоставляют кредиты не только при приобретении дорогостоящего имущества, но и в обычной повседневной жизни: для покупки недвижимости, автомобилей, на образование, розничные нужны.

В научных исследованиях динамики сферы банковского кредитования приводятся такие данные: за период с 2000 по 2019 г. количество зарегистрированных кредитных организаций сократилось более чем в два раза – с 2378 до 1178 ед., количество действующих - с 1349 до 1058 ед., или на 22%. Эта тенденция в настоящее время продолжается. Так, по данным Национального рейтингового агентства за первые три месяца 2014 года общее количество действующих кредитных организаций в РФ сократилось с 923-х до 900.

Сокращение количества кредитных организаций обусловлено постепенным повышением входного барьера на кредитный рынок. Как известно, Федеральным законом от 02.12.1990 N 395-1 "О банках и банковской деятельности" предусмотрено, что размер собственных средств (капитала) банка с 1 января 2017 г. составляет не менее 90 млн. руб., а с 1 января 2019 г. - не менее 180 млн. руб.

На сокращение количества банков повлияло и усиление контроля за деятельностью кредитных организаций со стороны Банка России. Основной целью проведения Банком России проверок кредитных организаций является оценка общего состояния кредитной организации либо отдельных направлений ее деятельности, в том числе оценка систем управления рисками и организации внутреннего контроля кредитной организации.

Подобные проверки проводятся с периодичностью, устанавливаемой законодательством Российской Федерации и нормативными актами Банка России.

Вместе с тем, на фоне сокращения кредитных организаций, динамика изменений темпов роста розничного кредитования свидетельствует о буме в этом сегменте банковских услуг. Рынок розничного кредитования является одним из наиболее динамично растущих рынков в банковской сфере. Это подтверждается данными социологических исследований, согласно которым наиболее популярными на российском рынке кредитов являются розничные кредиты.

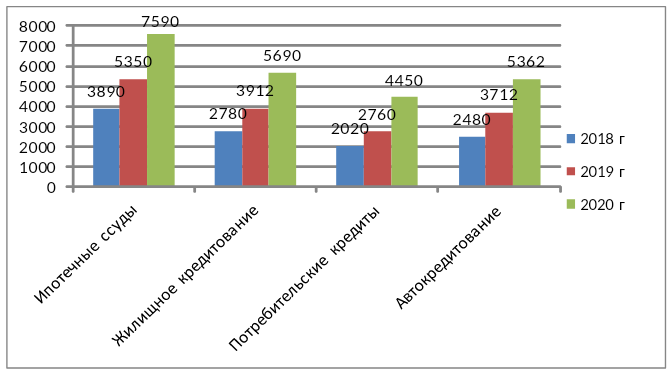

В течение 2018-2020 гг. общий объем кредитования населения возрос с 3,9 млрд. рублей до 7,7 млрд. рублей, или в 2 раза.

Динамика темпов роста розничного кредитования представлена на диаграмме 1.

Рисунок 1 - Динамика темпов роста розничного кредитования

в 2018 – 2020 годах (млн. руб)

Самые значительные темпы роста были достигнуты в 2019 году – 51,0% в номинальном выражении.

По наиболее востребованному виду розничного кредитования - необеспеченным розничным кредитам физическим лицам, объем портфеля достиг 9% валового внутреннего продукта сраны.

Росту количества обращений населения за кредитами в этот период способствовали относительно низкие ставки кредитования. Изменение ставок по кредитам представлено на рисунке 2.

Рисунок 2 - Изменение ставок по розничным кредитам в 2016 – 2020 годах (%).

Рост объема кредитования происходил не только за счет количества клиентов, но и за счет увеличения количества выданных кредитов одному клиенту. Наиболее востребованным видом розничного кредитования в системе банковского кредитования в настоящее время являются необеспеченные кредиты физлицам.

В результате проведения такой политики со стороны Банка России кредитные банки в свою очередь ужесточили свои кредитные политики, в результате чего произошло существенное снижение темпов роста портфеля необеспеченных кредитов физлицам.

Если по итогам 2019 года, как уже было отмечено, темп роста объема этого вида розничного кредитования составлял 52,0 %, в 2020 году он снизился до 31,0 %, а по итогам 2014 года ожидается его снижение до 17 %.

В составе видов розничного кредитования произошло изменение лидеров: если ранее опережающими темпами развивался портфель необеспеченных кредитов физлицам, то в настоящее время этот вид кредитования уступает ипотечному кредитованию.

Дальнейшее изменение динамики объемов розничного кредитования будет зависеть от влияния макроэкономической ситуации и динамики реальных доходов населения.

В частности, в результате планируемого введения ограничения на выдачу гарантий по госконтрактам по уровню кредитного рейтинга 3 порядка 30 банков в 2020 году будет отрезано от своего основного бизнеса. Усиливающийся кризис бизнес-модели может привести к сокращению группы средних по размеру банков и, как следствие, окончательному переделу рынка между крупными игроками. В приложении представлена Таблица 1 – Ключевые финансовые показатели банковского сектора

Количество отозванных лицензий банков

21

29

71

87

93

47

60

0

20

40

60

80

100

2015

2016

2017

2018

2019

2020

2021

(Прогноз)

Рисунок 3 – Количество отозванных лицензий банков

В этих условиях положение на рынке сохранят структуры с диверсифицированной моделью, консервативным риск-менеджментом и стабильными позициями в ключевых регионах присутствия.

Падение маржинальности кредитования банки будут пытаться компенсировать за счет наращивания непроцентных доходов. Сохранение низкого уровня инфляции и удешевление фондирования позволят банкам продолжить снижение ставок, что приведет к росту всех сегментов кредитования. Однако слабые темпы роста экономики, усиление конкуренции за качественных заемщиков, недостаток капитала для покрытия рисков и переток части вкладов физических лиц в более доходные источники инвестиций окажут давление на кредитную активность банков.

2.2. Факторы развития рынка розничного кредитования в России

Основным тенденциям развития розничного кредитования в России являются: замена потребительских кредитов другими видами кредитов в кредитных портфелях банков; опасное снижение темпов роста объемов розничного кредитования; увеличение портфеля микрозаймов; подорожание розничного кредита. Указанные тенденции являются неблагоприятными как для российских банков, так и для экономической системы в целом. В связи с экономической ситуацией в стране, развитие сегмента розничного кредитования замедлится, возможен кризис банковской системы. Таким образом, проанализировав современное состояние розничного кредитования, можно сказать, что объем кредитов, предоставленных физическим лицам в России, в 2017 году вырос в 6,02 раза по сравнению с 2006 годом, но при этом темп роста предоставляемых кредитов в период с 2006 по 2017 год уменьшился. В 2018 году банки снизили ставки учетного процента, чтобы потребители могли брать кредиты в иностранной валюте. Уже сейчас валютный кредит можно взять под 10,5 % в год. Несмотря на это, сейчас в основном востребованы кредиты в рублях, но возникает необходимость в оформлении ссуд в иностранной валюте. Перспективы развития розничного кредитования в России довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования населения для приобретения товаров и услуг, но на данный момент существует множество проблем, сдерживающих развитие розничного кредитования в России. Лишь после устранения этих проблем и совершенствования кредитной системы можно говорить о дальнейшем развитии и тенденциях к росту розничного кредитования в России.

Одним из важных факторов экономического развития страны и функционирования банковской системы в целом является развитие кредитования, в том числе кредитования физических лиц. Потребительское кредитование в России играет важную роль и активно развивается в последнее десятилетие. Это связано как с активной политикой самих банков, так и с низким уровнем благосостояния населения. Кредиты на розничные нужды позволяют населению приобрести различные материальные блага без накопления средств. Данная тема является актуальной еще и потому, что потребительское кредитование способствует ускоренному развитию розничного рынка и банковского сектора, а также увеличивает платежеспособность и повышает уровень благосостояния граждан [].

В законодательстве РФ под розничным кредитом понимаются, денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности [14].

Весь рынок розничного кредитования можно условно поделить на две категории: залоговые кредиты и беззалоговые [15]. Рассмотрим подробно каждую из категорий.

Залоговый кредит – это займ, обеспеченный имуществом. К данной категории относятся ипотека и автокредиты.

Ипотечное кредитование – долгосрочный кредит, который предоставляется юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений.

Он является достаточно популярным способ приобретения жилья в России. Рассмотрим статистику по данному виду кредитования. Основными банками ипотечного рынка в России являются «Сбербанк» (50% рынка), «ВТБ», «Россельхозбанк», «Газпромбанк». Для удобства сравнения возьмем данные за три аналогичных периода [6, 7].

Таблица 2. (Представлено в приложении) – Отдельные показатели, характеризующие деятельность кредитных организаций на рынке ипотечного жилищного кредитования [8]

В конце 2016 года ЦБ поднял ключевую ставку до 17%, что, конечно, поспособствовало и росту ставки по ипотеке. Этот факт, а также плохая экономическая ситуация в стране в целом и девальвация рубля не способствовали увеличению спроса на ипотечном рынке. Но правительство успело вовремя среагировать, и в 2018 году ситуация улучшилась, что привело к росту спроса на данный вид кредитования [9, 10].

За 10 месяцев 2019 года количество выданных ипотек выросло на 51,9% по сравнению с 2017 годом и на 16,3% по сравнению с прошлым годом за аналогичный период. Такая положительная динамика связана не только с укреплением рубля и постепенной стабилизацией российской экономики, но и со снижением ставок по ипотечному кредитованию [11]. Этому способствует снижение ключевой ставки ЦБ РФ – в конце октября этого года ключевая ставка снизилась с 8,5% до 8,25%.(Этот и следующие годы могут стать рекордными по объему выдачи ипотеки.)

Вместе с этим из данных таблицы видно, что положительную динамику имеет и задолженность по ипотечному кредитованию. В 2019 году по сравнению с 2018 за десять месяцев она выросла на 13,4%. Общий размер задолженности по жилищным кредитам составил на 1 июля 2019 года почти 4,7 трлн рублей, из него просроченная задолженность – 71,5 млн рублей. При этом по данным за первые полгода 2017 года, объем задолженности по жилищным кредитам составлял 3,6 трлн рублей, а просроченная задолженность почти 53 млн рублей. Такая динамика может привезти к ипотечному кризису, какой уже случился в США в 2007-2008 годах [13, 14].

Автокредитование остается одним из наиболее популярных способов приобретения автомобилей. Для большинства Россиян это единственный доступный способ. Общее количество выданных кредитов в 2018 году выросло по сравнению с 2017 на 13,7% и составило 552,4 тысячи. За 8 месяцев 2019 года объем вырос на 87% по сравнению с аналогичным периодом прошлого года и составил 261,8 тысяч, а общая сумма составила 196,5 млрд. рублей [15].

Вторая категория розничного кредитования – это беззалоговые кредиты. К ним относятся кредиты наличными, кредитные карты и кредиты в торговых точках или POS-кредитование.

Траты населения в конце 2018 года стали ниже, в том числе и по кредитным картам, сильно сократились долги по ним. И хотя такая ситуация в конце года является нормальной, так как в декабре долги гасятся за счет новогодних премий и «тринадцатой зарплаты», Декабрь 2018-го обеспечил более 70% годового сокращения объема задолженности по картам. Для примера, в 2017 году такое снижение составило 25% [16]. В 2019 году наблюдается положительная динамика. Количество новых кредитов в сегменте кредитных карт выросло на 22%, а объем одобренных лимитов на 31%. Всего было выдано 385,66 тысяч карт с общим лимитом в 15,87 миллиардов рублей [17].

Одним из активно развивающихся видов кредитования в России является POS-кредитование. При POS- кредитовании кредиты на желаемые товары выдаются покупателю непосредственно в местах их продажи. Реализация данного процесса осуществляется путем взаимовыгодного сотрудничества торговой компании с розничным Банком. POS-кредитование является достаточно популярным на рынке среди населения. Это достаточно доходный продукт для банка, но одновременно он несет в себе и большие риски.

В 2018 году наблюдается рост POS-кредитования по сравнению с 2017 годом, так как рост цен составил 15-20%, а зарплата граждан росла гораздо меньшими темпами. Большинство участников рынка удовлетворены результатами своих продаж в «пиковом» сезоне, который пришелся на декабрь 2018 и начало января 2019 года. Так, «Альфа-Банк» выдал POS-кредитов на 15-20% больше, чем год назад. Продажи «Почта Банка» выросли почти на 50%, а вернувшийся в сегмент целевых займов банк «Русский стандарт» добился роста POS-кредитов на 160% в сравнении с аналогичным периодом прошлого года [19].

Всего в первом полугодии 2019 по сравнению с аналогичным периодом 2018 года объем выданных потребительских кредитов вырос с 712,4 до 986,2 млрд рублей. Основными причинами роста являются отложенный спрос на кредиты и укрепление рубля.

Негативное влияние на состояние кредитного сектора страны оказывает большое влияние настроение самих заемщиков. Результаты исследования показали, что более половины граждан (59 % от числа опрошенных) считают кредиты «прямой дорогой в долговую яму». Доля тех, кто высказался в пользу кредита, оказалась в два раза меньше: только 20 % респондентов считают кредит конструктивным решением многих проблем.

Исследователи убеждены, что причина такого отношения состоит в низком уровне финансовой грамотности россиян, хотя в то же самое время вызывать такую негативную реакцию могут и недобросовестные участники рынка, которые вводят в заблуждение доверчивых граждан.

Негативно высказывались в основном граждане, которым уже приходилось сталкиваться с кредитами. За последние годы около 40 % россиян, принимавших участие в опросе, воспользовались кредитами. Россияне продолжают приобретать товары и услуги в кредит, несмотря на свое негативное отношение к розничным ссудам. Для большинства – это настоящий выход из тупика, особенно когда речь идет о покупке дорогих вещей, стоимость которых превышает 100 тыс. руб. Для многих веским аргументом в пользу кредита служит тот факт, что взять кредит бывает выгоднее, чем копить деньги, если принимать во внимание темпы роста цен.

Россияне назвали приемлемый уровень процентных ставок – они не должны превышать 5 % годовых по розничным кредитам. На данный момент средний уровень ставок в банках составляет 15 % годовых, а иногда даже и выше. Не многие могут позволить себе брать кредит на покупку товаров или услуг, заранее зная, что переплачивают треть, а то и половину.

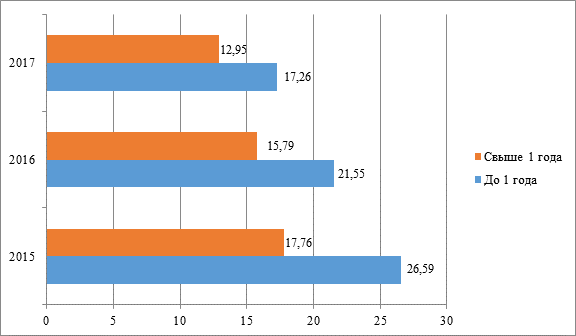

Для наиболее полного представления о процентных ставках по розничным кредитам в Российской Федерации за последние 3 года проведем анализ средневзвешенных процентных ставок в 30 крупнейших банках.

Рисунок 4 – Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам в 30 крупнейших банках в 2017-2019 гг.

Изучив рисунок 4, можно заметить, что ставки по розничным кредитам показывали рекордные величины в 2017 году (25–30 %).

Основное же снижение ставок по кредитам населению было в июле 2018 года: по ипотеке они снизились на 0,14 % (до 12,84 %), а по кредитам физическим лицам на 0,48 % (до 21,85 %). Осенью того же года был виден полноценный эффект от решения ЦБ, принятого в июне. Снижение усилилось и в среднем по рынку составило:

по ипотечным кредитам – 0,45 %;

по розничным кредитам – 1,86 % [2, с. 275].

В 2019 же году по кредитам до 1 года среднее значение процентной ставки составило 17,26 %, а по кредитам со сроком больше 1 года – 12,95 %.

Из «Мониторинга экономической ситуации в России», подготовленного экспертами РАНХиГС, Института Гайдара и ВАВТ следует, что рост объема кредита в 2019 году выше в регионах с более высоким уровнем бедности, так как для малообеспечнных граждан заемные средства становятся реальным способом обеспечения достойного уровня жизни. В целом по России уровень бедности населения в I квартале 2019 года составил 15%, что ниже аналогичного периода 2018 года (16%) и 2017 года (15,9%), но выше уровня I квартала 2014–2016 годов, когда уровень бедности составлял 13,5—13,85% [20].

Одним из главных рисков кредитования является риск неплатежеспособности. Как видно из рисунка 2.16, задолженность по кредитам растет с каждым годом. Это связано с тем, что люди пытаются компенсировать недостаток денежных средств кредитами, из-за этого же они зачастую неспособны вернуть деньги банку. Задолженность россиян продолжает расти, в первую очередь из-за дешевеющей ипотеки. Несмотря на спад задолженности на начало 2019 года, спустя пол года мы видим быстрый ее рост, так как со снижающимися ставками растет спрос на данный вид кредитования.

Увеличение спроса на кредитные продукты является безусловным плюсом, как для развития экономики страны, так и для самих банков. Но есть и большие проблемы, которые связаны с чрезмерным ростом данного сегмента. Для банков всегда существует кредитный риск или риск невозврата заемных средств. Чем большие таких невозвратов, тем большие резервы должен создавать банк. В связи с уменьшение ключевой ставки ЦБ, уменьшаются и проценты по кредитам, что активно стимулирует заемщиков, но одновременно снижаются и ставки по вкладам. Клиентов банка вклады по меньшим ставкам привлекают все меньше, и они ищут альтернативные способы сбережения своих денежных средств. Без привлеченных средств банкам будет нечем выдавать новые кредиты и формировать свой резерв. В такой ситуации главное это баланс и осторожность со стороны банков и эффективный контроль со стороны государства и ЦБ.

2.3 Проблемы и перспективы розничного кредитования в коммерческих банках

В России существуют государственные программы по кредитованию населения на строительство жилья и улучшение жилищных условий. К таким программам относятся кредиты молодым семьям и одиноким молодым гражданам на строительство (реконструкцию) жилья; индивидуальным застройщикам жилья в селе.

Необходимо ввести новые виды льготного кредита для малообеспеченных слоев населения (молодых семей и одиноких молодых граждан) на строительство и покупку жилья с частичной компенсацией процентов за счет бюджетных средств. Процентную ставку целесообразно устанавливать на уровне доходности по годовым государственным обязательствам плюс 5 – 8 % годовых. При этом 10 % должны уплачиваться заемщиком, а остальные - государством.

Другое направление совершенствования розничного кредитования –разработка и предоставление новых кредитных продуктов населению. На сегодняшний день существует потребность во внедрении отечественными банками кредитования населения на условиях бриджинг – ссуды, которые являются кредитами на покупку нового жилья вместо старого.

Широко распространенными инновациями в финансово-кредитной сфере можно считать внедрение дистанционного обслуживания клиента. Сейчас крупнейшие банковские учреждения поддерживают контакт с клиентами на основе дистанционной связи. И, возможно, уже в ближайшем будущем появятся видеотерминалы, способные заменить нынешние терминалы [3, с. 121].

Согласно прогнозам аналитиков доля потребительских кредитов в общей массе выданных займов будет продолжать расти. Если учесть стабилизацию экономической ситуации и замедление темпов инфляции, можно сделать вывод, что ссуды станут доступнее. Важным сигналом в этом плане считается неоднократное снижение ставки рефинансирования Центробанком страны в 2021 году. Если такая тенденция сохранится, а предпосылки для этого существуют, стоит ожидать дальнейшего снижения размеров ставок по розничным кредитам.

На 2021 год намечена реорганизация банковского сектора страны. Согласно реформе предлагается разделить банки на федеральные и региональные. По умолчанию учреждения до получения следующей лицензии наделяются статусом федеральных. После же только банки с капиталом 1 млрд рублей получат такой статус. Региональные банки смогут продолжить работу лишь в регионе своего присутствия. Крупным банкам будет выдаваться универсальная лицензия, всем остальным, чей капитал стартует от 300 млн рублей будет выдана базовая.

Федеральные банки смогут выполнять все банковские операции и открывать представительства за рубежом. Обладатели же базовой лицензии смогут привлекать средства граждан во вклады, осуществлять валютно-обменные операции, выдавать ссуды, но не смогут работать по ряду направлений с нерезидентами.

С другой стороны, существует вероятность увеличения процентных ставок по розничным и прочим продуктам банковского кредитования.

Вместе с тем не лучшим образом сказывается повышение Банком России ставок по резервам для необеспеченных займов. Жесткие условия выдачи займов Для получения потребительских кредитов в 2021 году по низким ставкам гражданам придется показать банкам свою платежеспособность. В противном случае, финансовые организации будут увеличивать процент по заемным деньгам в качестве своеобразной страховки на случай невозврата одолженных средств. Для выбора оптимального кредитного продукта, важно изучить всевозможные предложения на рынке банковских заимствований. Традиционно пользователи отдают предпочтения ссудам, выдаваемым под небольшую ставку.

Исходя из всего вышесказанного в предыдущих пунктах можно сделать вывод о том, что в последнее время кредитование становится все более интересной и привлекательной услугой для российских граждан.

ЗАКЛЮЧЕНИЕ

В данной работе детально исследована предоставляемая российскими банками система розничного кредитования, особенности розничного кредитования в современной России и перспективы их дальнейшего развития.

С этой целью, во-первых, даны определения правовым понятиям, определяющим сущность розничного кредитования, во-вторых, раскрыты правовые основы деятельности по предоставлению кредитных услуг населению и изучены принципы, которым должна соответствовать новая система кредитного обслуживания населения.

Отмечено, что в настоящее время розничный кредит, предоставляемый банками физическим (частным) лицам в денежной форме на различные розничные цели, является одним из важнейших механизмов развития рыночной экономики.

Анализ состояния правового регулирования розничного кредитования в России показал, что долгое время оно явно не соответствовало потребностям общества, так как отсутствовало четкое правовое регулирование процедуры кредитования, что вынуждало правоприменителя применять нормы по аналогии, руководствуясь общими положениями гражданского законодательства.

Принятый Федеральный закон от 21.12.2020 N 353-ФЗ (ред. от 21.07.2014) "О потребительском кредите (займе)" вступил в силу 01.07.2014 г. Он призван устранить законодательный пробел в области розничного кредитования и достичь главную цель розничного кредитования - способствовать более полному удовлетворению потребительских нужд населения

Анализ динамики в разрезе видов розничного кредитования показал бурный рост объемов розничного кредитования. Так, за период с 01.07.2020 года по 01.07.2014 года характеризуется следующими данными: портфель необеспеченных кредитов увеличился на 19,0 %; портфель ипотечных кредитов возрос на 33,0 %; объем автокредитования увеличился на 9,0 %.

Основной тенденцией последнего времени является рост ипотечного кредитования, причиной чему служит стремление населения вложить средства в недвижимость, как для собственного пользования, так и в инвестиционных целях, а так же рекордные темпы ввода жилья в последние полтора года. За 6 месяцев 2014 года темп роста по сравнению с 1 полугодием 2020 года составил 30,0 %.

Общей тенденцией для всех видов розничного кредитования на современном этапе является предпринимаемые банками меры по сдерживанию потреб. кредитования путем повышения стоимости кредитования и увеличения резервов по выданным кредитам.

Проведенное исследование показало, что у банковской системы имеются существенные сдвиги в положительную сторону в решении проблем, стоящих на пути развития системы розничного кредитования, однако, имеются актуальные проблемы розничного кредитования, поиск решений которых должен быть продолжен, особенно в условиях современного состояния экономики, которое, по мнению экспертов, обладает признаками стагнации.

В исследовании отмечено, что при формировании механизмов розничного кредитования в нашей стране на вооружение был взят, где это было возможно и целесообразно, опыт зарубежных стран, поскольку там эта сфера получила свое развитие значительно ранее. Успех развития потребительских рынков зарубежных стран, который можно взять на вооружение российской системе розничного кредитования, во многом связан с функционированием на рынках разветвленной сети системы инфраструктуры рынка розничного кредитования, которые позволяют существенно снизить издержки по оценке кредитоспособности заемщиков, а так же снизить финансовые риски, связанные с розничным кредитованием.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Собрание законод ательства Российской Федер ации. 2014. № 15. Ст. 16 91.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 30.12.2020) "О банках и банковской деятельности" // Собрание законодательства Российской Федерации, 05.02.1996, № 6, ст. 492.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 01.04.2020) // Собрание законодательства Российской Федерации, № 32, 07.08.2000, ст. 3340.

- Письмо ЦБР от 4 февраля 2009 г. № 15-1-4/536 "О документе Базельского комитета по банковскому надзору "Принципы надлежащего управления и надзора за риском ликвидности"

- Письмо ЦБР от 13.09.2005 N 119-Т "О современных подходах к организации корпоративного управления в кредитных организациях"

- Письмо ЦБР от 06.02.2012 N 14-Т "О рекомендациях Базельского комитета по банковскому надзору "Принципы совершенствования корпоративного управления"

- Положение Банка России от 28 июня 2017 г. № 590-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности".

- Указание Банка России от 15.04.2015 N 3624-У (ред. от 27.06.2018) "О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы".

- Банковские информационные системы и технологии : учебник / Лаврушин О.И., под ред., Соловьев В.И., под ред. — Москва : КноРус, 2020. — 527 с.

- Буянский, С.Г. Корпоративное управление, комплаенс и риск-менеджмент : учебное пособие / Буянский С.Г., Трунцевский Ю.В. — Москва : Русайнс, 2020. — 342 с.

- Гамза, В. А. Безопасность банковской деятельности : учебник для вузов / В. А. Гамза, И. Б. Ткачук, И. М. Жилкин. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2016. - 513 с.

- Данилина, М.В. Риск-менеджмент : учебное пособие / Данилина М.В. — Москва : Русайнс, 2017. — 333 с.

- Казимагомедов, А.А. Банковские риски. Учебник : учебное пособие / Казимагомедов А.А., Абдулсаламова А.А. — Москва : КноРус, 2020. — 259 с.

- Косарев, В.Е. Банковский сектор и IT-технологии : сборник статей / Косарев В.Е. — Москва : Русайнс, 2020. — 60 с.

- Лаврушин, О.И. Банковское дело. Современная система кредитования : учебное пособие / Лаврушин О.И., Афанасьева О.Н. — Москва : КноРус, 2019. — 358 с.

- Мешкова, Е.И. Процентная политика в риск-менеджменте коммерческого банка : монография / Мешкова Е.И. — Москва : КноРус, 2020. — 203 с.

- Риск-менеджмент в коммерческом банке : монография / Ларионова И.В., под ред., и др — Москва : КноРус, 2019. — 453 с.

- Пашков, Р.В. Управление рисками и капиталом банка. Том 2 : монография / Пашков Р.В., Юденков Ю.Н. — Москва : Русайнс, 2019. — 387 с.

- Склярова, Ю.М. Банковское регулирование и надзор : учебник / Склярова Ю.М., Остапенко Е.А., Собченко Н.В. — Москва : КноРус, 2020. — 178 с.

- Соколинская, Н.Э. Банковская система и новые финансовые технологии - вместе от кризиса к устойчивому развитию : сборник статей / Соколинская Н.Э., Косарев В.Е. — Москва : Русайнс, 2020. — 103 с.

- Стихиляс, И.В. Банковское дело : учебное пособие / Стихиляс И.В., Сахарова Л.А. — Москва : Русайнс, 2017. — 135 с.

- Управление финансовыми рисками : учебник и практикум для бакалавриата и магистратуры / И. П. Хоминич [и др.]. — Москва : Издательство Юрайт, 2019. — 345 с.

- Шаталова, Е.П. Оценка кредитоспособности заемщиков в банковском риск-менеджменте : учебное пособие / Шаталова Е.П., Шаталов А.Н. — Москва : КноРус, 2020. — 166 с.

- Шульга Е. В. Специфика обеспечения экономической безопасности коммерческих банков / Е. В. Шульга, Т. Д. Дериглазова, А. Г. Кульбак // В сборнике: Актуальные направления научных исследований, 2018. - С. 32-33.

- Юденков, Ю.Н. Интернет-технологии в банковском бизнесе: перспективы и риски : учебно-практическое пособие / Юденков Ю.Н., Тысячникова Н.А., Сандалов И.В., Ермаков С. — Москва : КноРус, 2020. — 318 с.

- Банковские риски. Официальный сайт Национального Банка Сербии - [Электронный ресурс] – https://www.nbs.rs/.

- Базель III: международная нормативно-правовая база для банков Официальный сайт Базельсклго комитета по банковскому надзору - [Электронный ресурс] – https://www.bis.org/

- Отчет о развитии банковского сектора и банковского надзора в 2018 году [Электронный ресурс] – https://www.cbr.ru/

- Интернет-портал «Российская газета» - www.rg.ru

- Информационный портал «Банки.Ру» - www.banki.ru

- Национальное агентство финансовых исследований – www.nacfin.ru

- Росбизнесконсалтинг – www.rbc.ru

- Центральный банк Российской Федерации – www.cbr.ru

- Электронное периодическое издание «Ведомости» - www.vedomosti.ru

Приложение

Рисунок 1.1 – Классификация розничных кредитов

По субъектам кредитной сделки (по виду кредитора)

- банковские потребительские ссуды;

- ссуды, предоставляемые населению торговыми организациями;

- потребитель-ские ссуды кредитных учреждений небанковского типа;

- личные или частные потребительские ссуды.

По виду заемщика

- всем слоям населения;

- различ-ным социаль-ным группам;

- группам заемщиков, различаю-щихся по уровню доходов и платежес-пособности;

- студентам и так далее

По целевому направле-нию

- целевые (ссуды под залог ценных бумаг, ипотечные);

- нецелевые (на неотложные нужды, овердрафт).

По обеспе-чению

- необес-печенные (бланко-вые) ссуды;

-обеспе-ченные.

По способу предостав-ления

- разовые;

- возоб-новляе-мые.

По срокам кредито-вания

- кратко-срочные (сроком от одного дня до одного года);

- среднес-рочные (сроком от одного года до 3—5 лет);

- долгосроч-ные (сроком свыше 3—5 лет).

По методу погашения

- погаша-емые без рассрочки платежа;

- ссуды с рассроч-кой платежа.

Классификация розничныхкредитов

Таблица 1 – Ключевые финансовые показатели банковского сектора

|

Показатель |

2019 |

2020 |

2021 (прогноз) |

|

Активы, млрд руб. |

80 063 |

85 192 |

90 000 |

|

темп прироста, % |

6,4 |

5,6 |

|

|

Кредиты ЮЛ 7и ФЛ, млрд руб., в т. ч. |

40 939 |

42 366 |

45 000 |

|

темп прироста, % |

3,5 |

6,2 |

|

|

Кредиты крупному бизнесу, млрд руб. |

25 666 |

26 023 |

26 800 |

|

темп прироста, % |

1,4 |

3,0 |

|

|

Кредиты МСБ, млрд руб. |

4 469 |

4 170 |

4 700 |

|

темп прироста, % |

-6,7 |

12,7 |

|

|

Необеспеченные кредиты ФЛ, млрд руб. |

5 670 |

6 021 |

6 600 |

|

темп прироста, % |

6,2 |

9,6 |

|

|

Ипотечные кредиты (портфель), млрд руб. |

4 538 |

5 187 |

6 000 |

|

темп прироста, % |

14,3 |

15,7 |

|

|

Доля просроченной задолженности в кредитах ФЛ (без учета ипотеки), % |

12,5 |

11,2 |

10,2 |

|

Доля просроченной задолженности в ипотечном портфеле ФЛ, % |

1,7 |

1,3 |

1,1 |

|

Доля просроченной задолженности в кредитном портфеле МСБ, % |

14,2 |

14,9 |

13,0 |

|

Доля просроченной задолженности в портфеле кредитов крупному бизнесу, % |

4,9 |

5,0 |

4,9 |

|

Доля ссуд IV и V категорий качества в совокупном кредитном портфеле, % |

9,4 |

10,0 |

10,5 |

|

Прибыль, млрд руб. |

930 |

785 |

1 100 |

Таблица 2. – Отдельные показатели, характеризующие деятельность кредитных организаций на рынке ипотечного жилищного кредитования [8]

|

Наименование показателя |

2017 |

2018 |

2019 |

Изменения, в % |

|

|

2017/2019 |

2018/2019 |

||||

|

Количество кредитных организаций, предоставивших ипотечные жилищные кредиты, в ед. |

568 |

492 |

418 |

73,6 |

84,6 |

|

Количество ипотечных жилищных кредитов, предоставленных физическим лицам-резидентам, в ед. |

461260 |

602581 |

700643 |

151,9 |

116,3 |

|

Объем ипотечных жилищных кредитов, предоставленных физическим лицам-резидентам, в млн. руб. |

762028 |

1027383 |

1285259 |

168,7 |

125,1 |

|

Задолженность по ипотечным жилищным кредитам, предоставленным кредитными организациями, в млн. руб. |

3744534 |

4318404 |

4898832 |

130,8 |

113,4 |

|

Средневзвешенная ставка: |

|||||

|

В рублях |

13,68 |

12,71 |

11,10 |

81,1 |

87,3 |

|

В иностранной валюте |

10,01 |

8,32 |

7,31 |

73 |

87,9 |

- Концепции управления человеческими ресурсами

- Выбор стиля руководства в организации (ООО «Виктория»)

- Особенности возвратных местоимений

- Общие особенности кадровой стратегии предприятия (основные модели)

- Учет лизинговых операций ( Нормативная правовая база бухгалтерского учета лизинговых операций )

- Критерии выбора средств разработки WEB-приложений (Выбор средства разработки веб-приложений, критерии)

- Влияние процесса коммуникаций на управление опганизацией

- Управление поведением в конфликтах (Сбербанк)

- Понятие и признаки государства (Факторы происхождение государства)

- Выбор стиля руководства на предприятии( анализ руководства)

- Показатели (оценка) эффективности организационных структур (ООО «Мебель из Европы» )

- СОЦИАЛЬНОЕ СТРАХОВАНИЕ В РОССИИ