Отчет о движении денежных средств: методы формирования.

Содержание:

ВВЕДЕНИЕ

Бухгалтерская отчетность предоставляет данные с целью решения управленческих задач. Одной из основных задач бухгалтерского учета является составление бухгалтерской финансовой отчетности, а отчет о движении денежных средств - неотьлемлимая часть формирования бухгалтерской отчетности.

Данный отчет в Российской Федерации является пояснительной частью годовой отчетности, может не отображаться в составе промежуточной отчетности, но отчет о движении денежных средств по МСФО считается основным и должна формироваться вместе с финансовой отчетностью за каждый период.

Руководители на основании данного отчета контролируют денежные потоки, а акционерам и сторонним инвесторам необходим отчет о движении денежных средств для заключения выводов об управлении ликвидностью компании, о доходах компании и о возможности компании привлекать крупные суммы денежных средств.

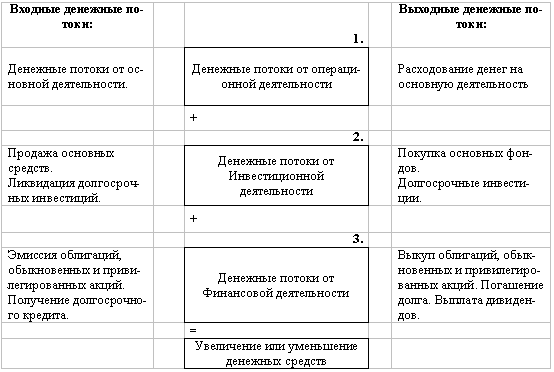

Этот отчет подразделяет поступления денежных средств и выплаты по ним на три главные категории: 1) текущая деятельность; 2) инвестиционная деятельность; 3)финансовая деятельность. Классификация денежных средств по данным категориям дает возможность отобразить влияние каждого из трех главных направлений деятельности компании на денежные потоки.

Целью данной курсовой работы является изучение отчета о движении денежных средств в РФ и международной практике, а также отражением механизма его составления и представления.

Задачами курсовой работы являются:

-определить назначение отчета о движении денежных средств.

-освятить прямой и косвенный методы представления потоков денежных средств от текущей деятельности, а также сравнить эти методы представления денежных потоков.

-изучить международную практику составления отчета о движении денежных средств предприятия.

Предметом данной курсовой работы выступает форма №4 “Отчет о движении денежных средств”, рассматривается ее структура и содержание.

Объектом изучения является ТОО “Мебель-Плюс”. Основной вид деятельности данной организации это производство мебели, и ее продажа.

Глава I. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

1.1 Назначение отчета о движении денежных средств

Сведения в отчете о движении денежных средств дополняют отчет о прибылях и убытках и бухгалтерский баланс данными о возможности фирмы использовать, привлекать финансовые ресурсы. Бухгалтерский баланс показывает финансовое положение компании на конкретный период, в то время как отчет о движении денежных средств отражает изменения, случившееся с деньгами за промежуток от одной до другой даты формирования отчетности. В отчете о прибылях и убытках отображается информация об итогах работы компании, которая считается главным фактором, меняющим состояние денежных потоков.

Отчет о движении денежных средств в мировой практике является одним из главных бумаг бухгалтерской отчетности, так как сведения в нем полезна для оценки фирмы возможности привлекать и применять финансовые ресурсы.

Все характеристики, определяющие финансовые доходы и выплаты, соединены в данные три раздела:

1) движение денежных средств по текущей деятельности;

2) движение денежных средств по инвестиционной деятельности;

3) движение денежных средств по финансовой деятельности.

Информация о движении денежных средств, находящихся в кассе компании, на валютных, расчетных, а также специальных счетах, отображают нарастающим итогом с нового года в валюте РФ.

Если денежные средства в иностранной валюте, вначале оформляют расчет в иностранной валюте, далее сведения, каждого расчета которые составлены в иностранной валюте пересчитывают согласно на дату оформления отчетности по курсу Центробанка Российской Федерации на рубли. Потом данные по отдельным расчетам суммируем при заполнении определенных характеристик отчета.

Модель формирования денежного потока предприятия (рис.1.1) [33].

Необходимо принять в сведение следующую информацию при формировании сведений отчета о движении денежных средств:

- Текущая деятельность нацелена на получение денежного дохода и исполняемая во согласовании с объектом и целями компании. Результат хозяйственных работ, оказывающих большое влияние на установление чистой прибыли или убытка, являются денежным потоком от текущей деятельности компании. К ним можно отнести:

- Доход от исполнения работ, услуг, продажи товаров от покупателей.

- Денежные и прочие поступления, включая оплату за аренду, приходы от страховых компаний, возврат денежных средств.

- Оплата заработного труда сотрудникам.

- Платежи поставщикам.

- Краткосрочные экономические инвестиции.

- Выплата % согласно кредитам (если данный ресурс не применяются для долгосрочных вложении)

- Прочие выплаты, в том числе перечисление страховым организациям, выдачу денег подточетным личностям.

Статьи показателей отчета о движении денежных средств по текущей деятельности с соответствующей корреспонденцией счетов можно увидеть в таблице 1.

- Инвестиционная деятельность компании связана с формированием капитальных вложении, повышением активов, которые станут приносить прибыль длительный период. К ним можно отнести:

- Приобретение недвижимости, здании , оборудовании или земельных участков.

- Приобретение и продажа нематериальных активов.

- Долгосрочные инвестиции в другие фирмы.

- Выпуск долгосрочных ценных бумаг.

Статьи показателей отчета о движении денежных средств по инвестиционной деятельности с соответствующей корреспонденцией счетов.

Таблица №.1

|

Наименование показателя |

№ строки (код) |

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

|||

|

Строки 210- 340 Движение денежных средств по инвестиционной деятельности |

||||||

|

Прибыль от реализации продажи предметов основных средств и других внеоборотных активов |

210 |

52,50,51 |

76,62 |

|||

|

Прибыль от реализации продажи ценных бумаг и других экономических вложений (облигации, акции, экономических векселей, полученных в период наиболее 12 месяцев) |

220 |

52,50,51 |

76,62 |

|||

|

Приобретенные дивиденды |

230 |

50 |

91 |

|||

|

Приобретенные проценты |

240 |

91 |

51,50 |

|||

|

Приходы от других компании в связи с погашением займа |

250 |

50,51 |

58 |

|||

|

Приобретение дочерних предприятий |

280 |

58 |

51 |

|||

|

Получение объектов основных средств, прибыльных вложений в нематериальные активы и материальные ценности |

290 |

76,62 |

52,50,51 |

|||

|

Получение ценных бумаг и других финансовых вложений |

300 |

68 |

50,51 |

|||

|

Займы, данные иным учреждениям |

310 |

58 |

50 |

|||

|

Строка 340 Чистые денежные средства от инвестиционной деятельности Предоставляется разница между приходом и расходом денежных средств на инвестиционную деятельность (нетто-результат от приходов и расходов), т.е. строка 340=210+220+230+240+250-280-290-300-310 |

||||||

- Финансовая деятельность компании связана с реализацией краткосрочных инвестиции. К ним можно отнести:

- Выпуск облигаций.

- Выпуск краткосрочных ценных бумаг.

- Выбытие выкупленных акции на период до 12 мес.

В каждом разделе отчета о движении денежных средств вначале отражаются поступление денег, далее расход, который выделяется круглыми скобками.

Статьи показателей отчета о движении денежных средств по финансовой деятельности с соответствующей корреспонденцией счетов.

Таблица №2.

|

Наименование показателя |

№ строки (код) |

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

|||

|

Строка 350…410 Движение денежных средств по финансовой деятельности |

||||||

|

Доход от эмиссии акций либо других долевых бумаг |

350 |

50 |

75 |

|||

|

Доход от кредиторов, займов, предоставленных иными компаниями |

360 |

51,50 |

66,67 |

|||

|

Закрытие кредитов и займов (без %) |

390 |

67,66 |

52,50,51 |

|||

|

Закрытие обязательств по финансовой аренде |

400 |

76 |

52,50,51 |

|||

|

Строка 430 Чистые денежные средства от финансовой деятельности (нетто-результат приходов и расходов), Строка 430=350+360-390-400 |

||||||

В текущей (операционной), инвестиционной и финансовой деятельности компании при введении данных о движении денежных средств, в каждой деятельности обязательном порядке должны приведены чистые финансовые ресурсы (деньги) от продажи продуктов, товаров, услуг и работ, от реализации продажи ключевых средств, приобретение авансов, кредитов, процентам согласно экономическим инвестициям, займов, долгов, дивидендов, трата денег на оплату продуктов, услуг, товаров, работ, на заработанные платы, в отчисления во муниципальные внебюджетные средства, в выдачу авансов, на экономические инвестиции и вложения, в расплату дивидендов, % согласно значимым бумагам, в вычисления со бютжетом, в плату % согласно приобретенным кредитам, займам и другие выплаты.

В расшифровках отчета о движении денежных средств, следовать иметь ввиду, что выплата (получение) процентов и дивидендов, также с итогами чрезвычайных факторов, обязано открываться отдельно. Сведения о движении денежных средств в отчете с налогом на доход, также иными подобными платежами должны отображаться во составе сведений по текущей деятельности, в случае только если они никак не имеют связь по инвестиционной и финансовой деятельностью.

В форме №4 «Отчет о движении денежных средств» выделяются сведения о движении денежных средств окомпании, учитываемых на счетах:

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

55 «Специальные счета в банках».

Форма №4 «Отчет о движении денежных средств» утверждена приказом Минфина РФ от 22.07.2003 №67н. Ровно как и других формы бухгалтерской отчетности, форма №4 считается рекомендуемой. Предприятие на базе стандартного образца делают свою форму и утверждают ее или применяют предложенный Минфином образец, если нужно удаляют лишние строки. В учетной политике должно быть отмечено решение о применении образца Минфина.

1.2 Модели отчета о движении денежных средств в России и в соответствии с МСФО

Отчет о движении денежных средств по международным стандартам финансовой отчетности (МСФО) предоставляется всеми предприятиями. По законам РФ данный отчет не представляют субъекты малого бизнеса, некоммерческие и общественные организации, остальные организации обязаны сдавать отчет.

Порядок раскрытия информации о денежных потоках по международным правилам представлен в МСФО 7 Информацию об отчета движении денежных средств можно найти в МСФО7 «Cash flow statements», в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденном Приказом Минфина России от 22.07.2003 №67н.

По международным и российским стандартам, потоки денежных средств, представляются в отчете о движении денежных средств по видам: операционной деятельности, инвестиционной деятельности, финансовой деятельности (таблица 4).

Согласно Российским стандартам в состав признаков денежных потоков относятся деньги на бухгалтерских счетах : 50, 51, 52, 57 (касса; расчетные счета; валютные счета; переводы в пути), тогда как в МСФО к денежным потокам относят денежные эквиваленты, определяющие как высоколиквидные, краткосрочные, инвестиции.

Согласно МСФО 7 в состав показателей денежных потоков включаются также денежные эквиваленты, которые определяются как краткосрочные, высоколиквидные вложения, легко реверсируемые в денежные средства и подвергающиеся маленькому риску изменения ценности.

Отчет, сформулированный по стандартам МСФО 7, и его российская модель очень схожи, но также есть отличия.

Виды деятельности по стандартам МСФО и российским стандартам

Таблица №3

|

МСФО 7 |

ПБУ 4/99 |

|

Операционная деятельность отображает достаточность денег на: -выплаты дивидендов; -поддержания производственных мощностей; -закрытие кредитов; -новых вложений. К нему относятся: -денежные приходы от предоставления услуг, продажи товаров, от аренды и т.д.; -платежи работникам, поставщикам. |

К операционной деятельности подлежат: -производство промышленного продукта; -строительные работы; -продажа товаров; -сельское хозяйство и заготовка их продукции; -оказание помощи общественного питания; -сдача собственности в аренду |

|

Инвестиционная деятельность – реализация продажи и получение долгосрочных активов и денежных инвестиций, не представляющих эквивалентами денег. К ней принадлежат: -денежная оплата за покупаемое имущество; -финансовые инвестиции в прочие фирмы; -доход от реализации выше перечисленных объектов; -доход и убыток от реализации основных денег и нематериальных активов. |

К инвестиционной деятельности относится: -приобретение или реализация продажи земли, недвижимости, нематериальных и иных внеоборотных активов; -реализация своей постройки; -экономические инвестиции в прочие компании, покупка долговых ценных бумаг иных учреждений -предоставление займы иным компаниям. |

|

Финансовая деятельность – совокупность действий, погружающих к переменам в объёмах и структуре капитала (собственного, заемного), не считая нынешней кредиторской задолженности. К ней относятся: -потоки денежных средств от эмиссии ценных бумаг и акции; -приобретение долгосрочных, краткосрочных займов, а также кредитов; -финансовые выплаты для погашения кредита или займов, также покупка и погашение акций. |

Финансовая деятельность – это работа компании, когда в ее результате меняется размер и состав капитала компании и займа. К ней относится: -расположение и производство ценных бумаг; -получение и погашение займов и кредитов. |

1. МСФО (IAS) устанавливает инвестиционную работу ровно как «реализацию продажи и приобретение внеоборотных активов, также иных вложений, никак не имеющих отношение ко валютным эквивалентам. Вложение, если легко обратима в конкретную сумму денег и подвергается риску перемены цены, характеризуется, как денежный эквивалент.

В РФ заявлено, что инвестиционная деятельность – работа в компании со реализацией финансовых инвестиции. Таким образом, при формировании Отчета о движении денежных средств, характеризуется работа по приобретению и дальнейшей продаже ценных бумаг как инвестиционную в отсутствии на необходимый долгосрочный характер вращения подобных бумаг.

Глава II. ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЖНЫХ СРЕДСТВ

2.1 Методы составления отчета о движении денежных средств

Большое внимание уделяется для разделения движения денежных ресурсов по трем видам деятельности компании, так как форма №4 заполняется с помощью текущей, инвестиционной и финансовой деятельности.

Чтоб выбрать один из двух методов формирования отчета нужно учитывать для кого он готовится. Практическая работа демонстрирует , отчет о движении денежных средств, сформированный прямым методом, наиболее ясен и правильнее принимается начальниками и акционерами, никак не представляющими высококлассными финансистами.

Прямой метод, предоставляющий выявить сведения об основных типах валовых денежных приходов и платежей (предоставляет информацию для оценки предстоящих денежных потоков).

Косвенный метод это – когда чистая прибыль или убыток изменяется с учетом итогов операций неденежного типа, различных отложенных или прибавленных денежных приходов согласно основной деятельности, также статей прибыли или расходов, связанных с приходом или выбытием денег по финансовой и инвестиционной деятельности.

2. В соответствии с МСФО 7 предоставляют потоки денежные потоки двумя способами: прямым и косвенным. По стандартам РФ заполняется только прямой метод.

-Прямой метод демонстрирует воздействие операционной деятельности на деньги и сведения о валовых поступлениях, также о платежах по главным хозяйственным действиям.

Для построения отчета о движении денежных средств прямым методом можно использовать два подхода:

Отчет о движении денежных средств можно построить двумя способами:

- Первый способ базируется в механизме рассмотрения счета денежных потоков и возможен использоваться в организациях с незначительным количеством денежных действий, потому что о каждой из них есть полные сведения.

- Другой способ, не очень популярный среди наших бухгалтеров, если сумма движения денежных средств высчитывается путем исправления каждой статьи Отчета о прибылях и убытках на корректировку сальдо взаимосвязанных счетов бухгалтерского баланса. Формулы, применяемые целью подобных исправлений, приведены в таблице:

ПРЯМОЙ МЕТОД

Расчет денежных потоков от операционной деятельности

Таблица №4

|

Денежные средства полученные или выплаченные (кассовый метод) |

Денежные средства полученные или выплаченные (кассовый метод) |

Корректировки статей отчета о прибылях и убытках на изменения сальдо счетов баланса |

|

1.Денежные средства,полученные от покупателей и заказчиков |

= Выручка от реализации (данные из отчета о прибылях и убытках) |

+ Уменьшение счетов к получению Или - Увеличение счетов к получению |

|

2. Денежные средства, выплаченные поставщикам |

= Себестоимость реализованных товаров (данные из отчета о прибылях и убытках) |

+ Увеличение запасов или - Уменьшение запасов И + Уменьшение счетов к оплате или - Увеличение счетов к оплате |

|

3. Денежные средства, выплаченные по операционным расходам |

= Операционные расходы (из отчета о прибылях и убытках) за минусом: Расходов на амортизацию основных средств; расходов по безнадежным долгам; прибыли и убытки от выбытия основных средств; прибыли и убытки от переоценки активов |

+ увеличение расходов будущих периодов Или - уменьшение расходов будущих периодов И + уменьшение начисленной задолженности Или - увеличение начисленной задолженности |

|

4. Денежные средства, выплаченные по налогу на прибыль |

= Расходы по налогу на прибыль (из отчета о прибылях и убытках) |

+ Уменьшение задолженности по налогу на прибыль Или - Увеличение задолженности по налогу на прибыль |

Косвенный метод – это корретировка чистого дохода, отображенного в отчете о прибылях и убытках на время составляемого отчета, на прибыли и затраты неденежного вида, различных отсроченных либо начисленных предыдущих и предстоящих денежных приходов либо платежей согласно операционной деятельности.

Отчет начинается с исправления чистой прибыли, в которых содержатся:

- Корректировки на показатели неденежных статей;

Статьи, которые не влияют на движение денежных средств, входят в расчет чистой прибыли. К ним относятся, траты на износ главных средств, амортизация нематериальных активов, денежные траты на формирование запаса согласно безысходным долгам.

- Корректировки на прибыли и убытки от продажи или выбытия активов;

Некоторые статьи, которые входят в расчет чистого дохода, не имеют связь к операционной деятельности: доходы и потери от инвестиционной и финансовой деятельности. По этой причиние, при изменении чистой прибыли для извлечения денег от операционной деятельности такие доходы должны быть вычтены, а убытки – добавлены.

- Корректировки по переходу от метода начисления к кассовому методу;

В этом случае имеется единое правило:

-повышение нынешных активов вычитается из чистых доходов, а уменьшение – добавляется;

-повышение нынешных обязанностей добавляется к чистым доходам, а снижение – вычитается.

КОСВЕННЫЙ МЕТОД

Расчет денежных потоков от операционной деятельности

Таблица №5

|

Наименование |

Корректировка чистой прибыли |

|

Неденежные статьи: |

|

|

Отчисления на амортизацию основных средств, нематериальных активов |

Прибавить |

|

Расходы по безнадежным долгам |

Прибавить |

|

Убытки от неоперационной деятельности |

Прибавить |

|

Прибыли от неоперационной деятельности |

Вычесть |

|

Изменения в текущих активах: |

|

|

Уменьшение текущих активов |

Прибавить |

|

Увеличение текущих активов |

Вычесть |

|

Изменения в текущих обязательствах: |

|

|

Уменьшение текущих обязательств |

Вычесть |

|

Увеличение текущих обязательств |

Прибавить |

Чистые денежные средства от инвестиционной и финансовой деятельности определяют по каждому случаю поступления или выбытия денежных средств, как на основании изменения статей сравнительного бухгалтерского баланса (а именно, долгосрочные активы, долгосрочные обязательства и акционерный капитал), так и на основании дополнительной информации об операциях, не связанных с основной деятельностью.

2.2 Показатели отчета движения денежных средств

В разделе «Движение денежных средств по текущей деятельности» отражаются поступившие и израсходованные суммы денег при выполнении текущей деятельности. Доход от текущей деятельности - раздел начинается со строк, где отображается суммы денег, зачисленных в процессе осуществления текущей деятельности.

Строка «Средства, полученные от покупателей, заказчиков». С целью заполнения данной строки применяются дебетовые обороты согласно счетам 50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета» в соответствии с счетами «Расчеты с покупателями и заказчиками» и 76 «Расчеты с дебиторами и кредиторами». Из данных сумм, отображенных по счетам, необходимо подобрать суммы, поступившие в оплату работы, услуги, продукции. В отчете они отражаются с учетом НДС.

Компании, которые занимаются производством продукции, выполнением работ или оказанием услуг, отображают по этой строке суммы денег, полученные в оплату выполненной работы или проданной продукции, суммы авансов от покупателей. Компании, которые занимаются сдачей недвижимости в аренду, по данной строке отображают суммы арендных плат. А также если основная деятельность компании – это работа с ценными бумаги, по данной строке будут отображаться суммы, полученные от клиентов за ценные

Строка «Прочие доходы». В данной строке отображаются суммы приходных денег, которые имеют связь с текущей деятельностью, но не показаны в строке «Средства, полученные от покупателей, заказчиков». Отражается как сумма проводок: Д 51, 52, 50, 55 К 60.1, 60.2, 60.3. К ним относятся:

— штрафы, пени за несоблюдение условий договоров, принятые компанией;

— денежные средства, принятые безвозмездно для целевого финансирования;

— денежные средства переплаты по налогам, возвращенные из бюджета;

—суммы, поступившие в кассу подотчетными личностями;

— суммы, внесенные в кассу от сотрудников с целью компенсацииматериального ущерба.

Строка «На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов». В строке отражаются:

—денежные средства за оплату поставщикам за сырье, топливо, материалы и т. п.;

— денежные средства за оплату аренды помещения, ком услуги, хозяйственные нужды;

Рассчитывается ровно как итог денежных средств, уплаченных поставщиками и оприходованных капитальных финансовых вложений.

Строка «На оплату труда». Тут отображаются денежные средства, выплаченные работникам как заработная плата, формируется по дебету счета 70 «Расчеты с персоналом по оплате труда», если работники получаются заработную плату наличными, то в корреспонденции со счетом 50 «Касса», если на банковский счет, тогда в корреспонденции со счетом 51«Расчетные счета». Отражается как сумма проводок: по дебету 70, 69, по кредиту 55, 52, 51.

Строка «На выплату дивидендов, процентов». По данной строке проходят следующие оплаты:

— дивидендов, оплаченных учредителям, которые формируется по счета 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» и счета 70 «Расчеты с персоналом по оплате труда» субсчет «Доходы от участия в капитале» в корреспонденции со счетами 50 «Касса», 51«Расчетные счета» и 52 «Валютные счета»;

— проценты, оплаченные по долговым ценным бумагам, кредитам и займам, который проходит по дебету счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами 50 «Касса» и 51«Расчетные счета», 52 «Валютные счета». В данной строке не отображаются основные долги по кредитам и займам компании, которые были погашены в отчетном году. Они формируются в разделе «Движение денежных средств по финансовой деятельности».

Строка «На расчеты по налогам и сборам». В ней отображается денежные средства, уплаченные за налог. Для заполнения этой строки используются соответствующие обороты по дебету 68 «Расчеты по налогам и сборам» в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета». В данной строке нужно указать денежные средства, выплаченные за штраф по налогам. Также по данной строке можно отобразить денежные средства, за взнос по страхованию от несчетных случаев и обязательному пенсионному страхованию. Высчитывается как сумма проводок по дебету 68, по кредиту 50, 51, 52, 55.

Строка «На прочие расходы». В данной строке отображаются денежные средства по расходам, которые не показаны в иных строках «Движение денежных средств по текущей деятельности». В нее входят:

— штрафы, оплаченные компанией за несоблюдение хозяйственных договоров;

—суммы, выданные подотчетным лицам;

— займы, выданные работникам;

—суммы, внесенные на добровольную и обязательную страховку имущества и рисков.

Строка «Чистые денежные средства от текущей деятельности». Последняя строка в разделе «Движение денежных средств по текущей деятельности» является «Чистые денежные средства от текущей деятельности». В данной строке формируется разница между поступившей суммы денег во время текущей деятельности, также израсходованной суммой в ее исполнений. Показатель данной строки считается положительным, если доход превышает расход. Соответственно, отрицательным, если расход превышает доход.

В разделе «Движения денежных средств по инвестиционной деятельности» отображаются денежные приходы и расходы при исполнений инвестиционной деятельности. К этой деятельности относится приобретение и продажа земли, недвижимости и зданий, нематерильных и иных внеоборотных активов, осуществление исследовательских, конструкторских разработок, а также покупка ценных бумаг, вложения в уставные капитали иных компаний.

Строка «Выручка от продажи объектов основных средств и иных внеоборотных активов». В этой строке отражаются денежные средства, приходованные от продажи нематериальных активов, основных средств, объектов незавершенного строительства, и т.п. Для формировании значение этой строки, применяются подходящие счета по дебетовому обороту в корреспонденции со со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с дебиторами и кредиторами».

Строка «Выручка от продажи ценных бумаг и иных финансовых вложений». Данная строка предназначена для заполнения организациям, у которых основной вид деятельности не являются действия с ценными бумагами

В ней указывается денежные средства от продажи ценный бумаг, в том числе акций, облигаций и векселей и иных финансовых инвестиций, которые учтены как сумма дебетовых оборотов по счетам 50 «Касса», 51«Расчетные счета» и 52 «Валютные счета» в корреспонденции со счетами 58 «Финансовые вложения», 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Если покупатели рассчитываются с компанией векселями, необходимо учесть следующее:

-организация-продавец, получивший от покупателя вексель, учитывает вексель как финансовая инвестиция.

-организация-продавец, продавший такой вексель, принятые за вексель денежный приход учитывает в форме № 4 по рассматриваемой строчке.

-для организации-продавца не является вексель финансовым вложением, если покупатель в обеспечение собственных обязательств предоставил продавцу собственный вексель, позже его погасил. Представление векселя в загашение векселедателю не считается реализацией ценной бумаги. Выручка, принятая от данной операций, учитывается в разделе «Движение денежных средств по текущей деятельности», как доход от текущей деятельности. Если вексель принят по обычной продаже или в разделе «Движение денежных средств по инвестиционной деятельности», как доход от продажи внеоборотных активов.

Строка «Полученные дивиденды». В данной строке учитывается сумма дивидентов, полученные от других компаний на кассу или на расчетный счет. Данные суммы отображаются по дебету счетов 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам») или 91 «Прочие доходы и расходы» (субсчет «Прочие доходы»).

Строка «Полученные проценты». В данной строке отображается совокупность % согласно ценным бумагам, а также выданным займам, принятые на банковские счета компании либо в кассу. Тут же указаны проценты, прибавленные банком согласно депозитным счетам, и на остаток денег в соглашении с условиями договора на открытие и сервис валютного счета. Проценты учитываются согласно дебету счетов учета денег в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся процентам») и 91 «Прочие доходы и расходы» (субсчет «Прочие доходы»).

Строка «Поступления от погашения займов, предоставленных другим организациям». В данной строке указывается основная сумма по возвращенным займам. Суммы денежных средств учитывается по по кредитовому обороту счета 58 «Финансовые вложения» (субсчет «Предоставленные займы») в корреспонденции со счетами 52 «Валютные счета», 51 «Расчетные счета» и 50 «Касса».

Расходы по инвестиционной деятельности. В завершении после заполнения всех строк, связанные с приходом денежных средств от инвестиционной деятельности, бухгалтер формирует показатели строк, которые отражают денежные расходы по инвестиционной деятельности. Все, без исключения показатели, связанные с использованием денежных средств, предоставляются в круглых скобках.

Строка «Приобретение дочерних организаций. Основная часть акций в уставном капитале дочернего предприятия относится к материнской компании. Однако вклад в уставный капитал иной компании, и в случае дочерней, на получение данной организации, не смотря на то, что приобретена значительная доля акции. Если компания купила дочернее предприятие согласно договору продажи, то строка в форме №4 заполняется. Рассчитывается как сумма провододок по дебету счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета денежных средств.

Строка «Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов». В строке отображается сумма денег, оплаченных за полученные нематериальные активы, основные средства и другие внеоборотные активы, не считая финансовые инвестиции. Эта строка заполняется по данным дебетового оборота счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета денежных средств.

Строка «Приобретение ценных бумаг и иных финансовых вложений». В этой строке отображается сумма денег, потраченные на приобретение долговых ценных бумаг, а также векселей и акций, дебиторской задолженности. Для заполнения этой строки используются дебетовые обороты по счету 58 «Финансовые вложения» (субсчета «Паи и акции», «Долговые ценные бумаги», «Вклады по договору простого товарищества», «Приобретение дебиторской задолженности») в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета».

Строка «Займы, предоставленные другим организациям». Тут отображаются суммы займов, выданных иным компании. Проводится по дебетовому обороту счета 58 «Финансовые вложения» (субсчет «Предоставленные займы») в корреспонденции со счетами 51«Расчетные счета», 50 «Касса» и 52 «Валютные счета».

Строка «Чистые денежные средства от инвестиционной деятельности». Последняя строка в разделе «Движение денежных средств по инвестиционной деятельности» является «Чистые денежные средства от инвестиционной деятельности». В данной строке формируется разница между поступившей суммы денег во время инвестиционной деятельности, также израсходованной суммой в ее исполнений. Показатель данной строки считается , отрицательным, если расход превышает доход. Он выделяется в круглых скобках.

В разделе «Движение денежных средств по финансовой деятельности» отображаются суммы денег, приходованные и израсходованные при выполнении финансовой деятельности. В результате данной деятельности меняются размер и структура собственного капитала, также заемных денежных средств компаний.

Поступления от финансовой деятельности - раздел начинается строками, которые предусмотрены с целью отображения сумм денежных средств, зачислившихся от финансовой деятельности. Проанализируем детальнее, как заполняются показатели данных строк.

Строка «Поступления от эмиссии акций или иных долевых бумаг». В данную строку заполняются акционерные общества, также общества с ограниченной ответственностью. В этой строке отображаются суммы денег, зачислившихся в оплату уставного капитала при первичном размещении акций, суммы, принятые при добавочном размещении акций, в том числе доход сверх номинальной цены акций. Данная строка рассчитывается по кредиту по счету 75 «Расчеты с учредителями» (субсчет «Расчеты по вкладам в уставный (складочный) капитал») в корреспонденции со счетами учета денежных средств.

Строка «Поступления от займов, кредитов, предоставленных другими организациями». В данной строке отображаются заемные средства и сумма кредитов, принятые от банков, и также от иных компаний.

Принятые денежные средства по займам рассчитывается по кредиту 67 «Долгосрочные кредиты и займы» и счетов 66 «Краткосрочные кредиты и займы» в корреспонденции со счетами 51«Расчетные счета», 50 «Касса» и 52 «Валютные счета» .

Расходы по финансовой деятельности - после заполнения всех строк, связанные с приходом денежных средств по финансовой деятельности, заполняются строки, где отображается расходы по финансовой деятельности.

Строка «Погашение займов и кредитов (без процентов)». В этой строке отображаются заемные средства и кредиты, которые компания закрыла в отчетном периоде. Они рассчитываются по дебету счетов 67 «Долгосрочные кредиты и займы» и 66 «Краткосрочные кредиты и займы» в корреспонденции со счетами учета денежных средств. В данной строке отображаются только лишь денежные средства основного долга. Тут не отражается проценты, оплаченные за использование займами и кредитами.

Строка «Погашение обязательств по финансовой аренде». Показатель данной строки заполняют компании, которые взяли имущество в лизинг. В строка отражается сумма денежных средств лизинговых платежей, перечисленных лизингодателю. Данные суммы рассчитываются по дебету счета 76 «Расчеты с разными дебиторами» (субсчет «Задолженность по лизинговым платежам») в корреспонденции со счетами учета денежных средств.

Итоги по финансовой деятельности - итоговая строка раздела «Движение денежных средств по финансовой деятельности» именуется «Чистые денежные средства от финансовой деятельности».

Эта строка отражает разницу между суммами денег, принятых от финансовой деятельности, и суммами денег, расходованных по ней. Отрицательный итог отображается в круглых скобках.

Узнав показатели, определяющие движение денежных средств по текущей, инвестиционной и финансовой деятельности, бухгалтер начинает заполнять три итоговые строки. Они отображаются в конце формы № 4 «Отчет о движении денежных средств».

Строка «Чистое увеличение (уменьшение) денежных средств и их эквивалентов». В данной строке отображается увеличение или уменьшение суммы денег компаний в целом согласно абсолютно по всем видам деятельности. Данный показатель характеризуется как сумма значений трех итоговых строк по разделам «Чистые денежные средства от текущей деятельности», «Чистые денежные средства от инвестиционной деятельности» и «Чистые денежные средства от финансовой деятельности». Если есть отрицательные значения, их нужно высчитать. Значение данной строки может быть как положительным, так и отрицательным.

Строка «Остаток денежных средств на конец отчетного периода». Показатель этой строки высчитывается вот таким способом. К остатку денежных средств на начало отчетного периода прибавить или вычесть значение строки «Чистое увеличение или уменьшение денежных средств и их эквивалентов».

Глава III. ФОРМИРОВАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ТОО “Мебель Плюс”.

ТОО ”Мебель Плюс” согласно данным бухгалтерского учета на 31 декабря 2018 г. имеет следующие остатки денежных средств:

На счете “Касса” – 5000 руб.

На счете “Расчетные счета” – 90000 руб.

На счете “Валютные счета” – 201750 руб.

По строке 100 указывается сумма:

Графа 3 - 296 750 тг. (5000+90000-201750),

Движение денежных средств по текущей деятельности:

2. в 2018 г. Общая сумма выручки от продажи продукции, поступившей на расчетный счет организации, составила 5 400 000 руб. Авансовые платежи от покупателей составили 1 209 000 руб.

Положительные курсовые разницы, выявленные на валютном счете, составили 1 125 руб. В отчетном году на расчетный счет поступили штрафы от других организации за несоблюдение договорных обязательст – 17 000 руб. Прочие поступления от других дебиторов составили 3 000 руб ( возврат неиспользованной подотчетной суммы). Выручка от продажи кратксрочных ценных бумаг составили 100 000руб. Из кассы в банк была перечислена депонированная заработная плата – 60 000руб. Из банка в кассу были получены денежные средства на выплату заработной платы и текущие расходы в размере 2 627 000руб.

В бухгалтерском учете были сделаны следующие записи:

|

№ операций |

Содержание операции |

Корреспондующие счета |

Сумма, руб |

||

|

Дебет |

Кредит |

||||

|

1 |

Поступила выручка от продажи продукции на расчетный счет |

51 |

62 |

5400000 |

|

|

2 |

Авансы, полученные от покупателей, зачисленные на расчетный счет |

51 |

62 |

1209000 |

|

|

3 |

Положительные курсовые валютные разницы |

52 |

91-1 |

1125 |

|

|

4 |

Получены штрафы от других организаций за несоблюдение договорных обязательств |

51 |

76 |

17000 |

|

|

5 |

Возврат неиспользованной подотчетной суммы |

50 |

71 |

3000 |

|

|

6 |

Получена выручка от реализации краткосрочных ценных бумаг |

51 |

91-1 |

100000 |

|

|

7 |

Перечислена в банк детонированная заработная плата |

51 |

50 |

60000 |

|

|

8 |

Из банка в кассу получены денежные средства на выплату заработной платы и текущие расходы |

50 |

51 |

2627000 |

|

|

ИТОГО |

9417125 |

||||

|

В том числе: Внутренние денежные потоки (из кассы в банк, из банка в кассу) |

2687000 |

||||

|

Поступления денежных средств (текущая деятельность) |

6730125 |

||||

3. В отчетном году ТОО “Мебель-Плюс” перечислило поставщикам за полученые материалы 1 800 000 руб. Общая сумма денежных средств, выданнях из кассы на оплату труда работников составила 2 400 000 руб.

Выплаты во внебюджетные фонды составили 1 027 000 руб. Было выдано подотчет на командировочные расходы и на закупку материалов – 120 000 руб. Авансовые платежи поставщикам материально производственных ценностей составили 420 000руб. Общая сумма налогов, выплаченная в бюджет, составила в 2018г. – 350 000руб. На оплату процентов по полученным кредитам было направлено 80 000руб. Прочие выплаты перечисления (погашения кредиторской задолженности, оплата подписки на периодические издания, выплата пособии на временной нетрудоспособности, на приобретение краткосрочных ценных бумаг – 440 000 руб.)

Перечисления из банка в кассу на выплату заработной платы и текущие расходы составили 2 627 000 руб. Из кассы в банк была перечислена депонированная заработная плата в сумме 60 000руб. (см. операции 7 и 8)

В бухгалтерском учете была сделана запись:

|

№ операции |

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

9 |

Оплачены счета поставщиков за поступившие материалы |

60 |

51 |

1800000 |

|

10 |

Выплачена заработная плата |

70 |

60 |

2400000 |

|

11 |

Уплата единого социального налога |

69 |

51 |

1027000 |

|

12 |

Выдано подотчет |

71 |

50 |

120000 |

|

13 |

Выданы авансы поставщикам материально-производственных ценностей |

58 |

51 |

180000 |

|

14 |

Приобретены акции других организации с целью их перепродажи |

58 |

51 |

180000 |

|

15 |

Приобретен финансовый вексель |

58 |

51 |

20000 |

|

16 |

Перечислены налоги в бюджет |

68 |

51 |

350000 |

|

17 |

Перечислены проценты банку за пользование краткосрочным кредитом |

66 |

51 |

80000 |

|

18 |

Прочие выплаты и перечисления, всего: |

240000 |

||

|

76 |

51 |

18500 |

|

|

76 |

51 |

2000 |

|

|

76 |

51 |

3000 |

|

|

70 |

50 |

50000 |

|

|

Перечисления из банка в кассу на выплату заработной платы и текущие расходы (см. операцию 8) |

50 |

51 |

2627000 |

|

|

Перечислена из кассы в банк депонированная заработная плата (см. операцию 7) |

51 |

50 |

60000 |

|

|

Итого: |

9324000 |

|||

|

В том числе: Внутренние денежные потоки (из кассы в банк, из банка в кассу) |

2687000 |

|||

|

Израсходовано денежных средств (текущая деятельность) |

6637000 |

|||

В разделе “ Движение денежных средств по текущей деятельности” формы №4 должны быть отражены следующие суммы:

Строка110 – 5 400 000 руб.

Строка 120 – 1209 000 руб.

Строка 130 – 121 125 руб. (1 125 + 17 000 + 3000 +100 000)

Строка 140 – 6 637 000 руб. ( 1800 000 + 2400 000 + 1 377000+420000+80000 + 560000)

Строка 150 – 1 800 000 руб.

Строка 160 – 2400 000 руб.

Строка 180 – 1377 000 руб.

Строка 181 – 420 000руб. строка 182 – 80 000руб.

Строка 190 – 560 000руб. (120 000+440 000)

Строка 200 – 93125 руб.

Движение денежных средств по инвестиционной деятельности

4. В отчетном году ТОО ТОО “Мебель-Плюс” реализовало основные средства. Выручка от реализации составила 72 000руб. Были поручены проценты по облигации в размере 15 000руб.

|

№ операции |

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

16 |

Поступила выручка от продажи основных средств |

51 |

76 |

72 000 |

|

17 |

Получены проценты по облигациям |

51 |

76 |

15 000 |

|

Итого |

87 000 |

|||

5. В отчетном году ТОО “Мебель-Плюс” заплатило за приобретенное оборудование 120 000руб., за патент – 24 000руб. Были осуществлены долгосроные финансовые вложения (приобретены акции других организаций) – 156 000руб.

В бухгалтерском учете были сделаны записи:

|

№ операции |

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

18 |

Оплачены счета поставщиков за приобретенное оборудование |

60 (76) |

51 |

120 000 |

|

19 |

Перечислено за патент |

76 |

51 |

24000 |

|

20 |

Перечислено за акции |

76 |

51 |

156000 |

|

Итого |

300 000 |

|||

В подразделе “Движение денежных средств по инвестиционной деятельности” формы №4 должны быть отражены следующие суммы:

Строка 210-72000 руб

Строка 240-15000руб.

Строка290-144000руб.

Строка300-159600руб.

Строка340 -213000руб. (72000+15000)-(144000+156000).

Движение денежных средств по финансовой деятельности

6. В отчетном году организация получила краткосрочные кредиты банков в сумме 200 000руб.

В бухгалтерском учете были сделаны записи:

|

№ операции |

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

21 |

Получен краткосрочный кредит банка |

51 |

66 |

200000 |

|

Итого |

200000 |

|||

7. В отчетном году организация возвратила часть кредитов банку в сумме 120.000 тенге.

В бухгалтерском учете были сделаны записи:

|

№ операции |

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

22 |

Перечислена часть краткосрочного кредита банку |

66 |

51 |

120000 |

|

Итого |

120000 |

|||

В подразделе “Движение денежных средств по финансовой деятельности” формы №4 должны быть отражены следующие суммы:

Строка360-200 000руб.

Строка380-120000 руб.

Строка410-80000руб. (200000-120000)

Строка420-39875 (93125-213000+80000)

8. Изменение денежных средств за отчетный период по данным баланса составило -40000 тенге (257000-297000)

В отчетном году не было движении денежных средств на валютном счете. Курс доллара США на коней года, установленный банком РФ, составил 28.9821 руб./доллар. Остаток денежных средств на валютном счете на 31 декабря – 202 875 руб.

Остаток денежных средств на коней отчетного периода в кассе, на расчетном, валютном и иных счетах в банке рассчитывается в форме №4 по формуле : строка 100+(-)строка200+(-)строка340+(-)строка410, или строка 100+(-)строка420 и составил: 297 000руб.+93125руб+21300руб+80000руб-257125, или 29700руб-39875руб=257125руб. строка 440- 1 125 руб.

Спрвака-расчет бухгалтерии о поступлений денежных средств в 2018г.

|

Номер строки |

Наименование показателей |

Источник информации |

Сумма, руб. |

|

Текущая деятельность |

|||

|

1 |

Выручка от реализации товаров |

Операции по кредиту счета 62 и дебету счета 51 |

5 400 000 |

|

2 |

Авансы полученные от покупателей |

Оборот по кредиту счета 62 и дебету счета 51 |

1 209 000 |

|

3 |

Курсовые положительные разницы |

Операции по кредиту счета 91-1 и дебету счета 52 |

1125 |

|

4 |

Из банка в кассу предприятия |

Оборот по кредиту счета50 и дебету счета 51 |

2627000 |

|

5 |

Из кассы в банк |

Оборот по кредиту счета51 и дебету счета50 |

60000 |

|

6 |

Прочие поступления: от прочих дебиторов |

Операции по кредиту счета 71,76 и дебету счета51 |

3000 |

|

В том числе полученные штрафы |

17000 |

||

|

7 |

Выручка от продажи краткосрочных ценных бумаг |

Оборот по кредиту счета 91-1 и дебету счета 51 |

100000 |

|

8 |

Итого |

9 417 125 |

|

|

Инвестиционная деятельность |

|||

|

9 |

Выручка от реализации основных средств |

Операции по кредиту счета 76 и дебету счета 51 |

72000 |

|

10 |

Проценты по облигациям |

Операции по кредиту счета 76 и дебету счета 51 |

15000 |

|

11 |

Итого |

87000 |

|

|

Финансовая деятельность |

|||

|

12 |

Получение кредитов |

Операции по кредиту счета 66 и дебету счета51 |

200 000 |

|

13 |

Итого |

200 000 |

|

|

14 |

Всего |

9704125 |

|

Выписка из Отчета денежных средств за прошлый год (графа 3)

|

Номер строки |

Тыс рублей |

|

100 |

310 |

|

110 |

6100 |

|

130 |

150 |

|

140 |

6090 |

|

150 |

1700 |

|

160 |

2300 |

|

180 |

1420 |

|

182 |

95 |

|

190 |

575 |

|

200 |

160 |

|

210 |

80 |

|

290 |

250 |

|

340 |

170 |

|

360 |

300 |

|

380 |

230 |

|

410 |

70 |

|

420 |

60 |

|

430 |

370 |

|

440 |

17 |

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ЗА 2018 ГОД

|

Коды |

|||

|

0710004 |

|||

|

31 |

12 |

2018 |

|

|

31560925 |

|||

|

7704016759 |

|||

|

36.14 |

|||

|

65 |

16 |

||

|

384/385 |

|||

Форма по ОКУД

Дата

Организация ТОО “Мебель-Плюс” по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности Производство мебели по ОКВЭД

Организационно-правовая форма/форма собственности

Товарищество с ограниченной ответственностью

по ОКОПФ/частная ОКФС

Единица измерения: тыс. руб/млн. руб. (ненужное зачеркнуть) по ОКЕИ

|

Наименование показателя |

За 2018 год |

За 2017 год |

|

Денежные потоки от текущих операций |

||

|

Поступления - всего |

98 519 |

67 651 |

|

в том числе: |

||

|

от продажи продукции, товаров, работ и услуг |

78 014 |

53 640 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

1 680 |

730 |

|

от перепродажи финансовых вложений |

4 375 |

1 515 |

|

от инвесторов на строительство объекта |

10 000 |

7 633 |

|

субсидия из муниципального бюджета на финансирование текущих расходов |

4 000 |

4 000 |

|

прочие поступления |

450 |

133 |

|

Платежи - всего |

(82 879) |

(61 966) |

|

в том числе: |

||

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

(58 973) |

(43 187) |

|

в связи с оплатой труда работников |

(15 010) |

(12 921) |

|

процентов по долговым обязательствам |

(562) |

(381) |

|

налога на прибыль организаций |

(1 318) |

(1 199) |

|

НДС |

(667) |

(315) |

|

иных налогов и сборов |

(5 603) |

(3 777) |

|

штрафные санкции за нарушение условий договоров |

(680) |

- |

|

прочие платежи |

(66) |

(186) |

|

Сальдо денежных потоков от текущих операций |

15 640 |

5 685 |

Форма 0710004 с. 2

|

Наименование показателя |

За 2018 год |

За 2017 год |

|

Денежные потоки от инвестиционных операций |

||

|

Поступления - всего |

2 220 |

1 180 |

|

в том числе: |

||

|

от продажи внеоборотных активов (кроме финансовых вложений) |

1 500 |

850 |

|

от продажи акций других организаций (долей участия) |

- |

- |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

470 |

200 |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

250 |

130 |

|

прочие поступления |

- |

- |

|

Платежи - всего |

(8 138) |

(2 453) |

|

в том числе: |

||

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

(5 692) |

(1 047) |

|

в связи с приобретением акций других организаций (долей участия) |

(1 600) |

- |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

- |

(1 282) |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

(846) |

(124) |

|

прочие платежи |

- |

- |

|

Сальдо денежных потоков от инвестиционных операций |

(5 918) |

(1 273) |

|

Денежные потоки от финансовых операций |

||

|

Поступления - всего |

890 |

4 000 |

|

в том числе: |

||

|

получение кредитов и займов |

890 |

4 000 |

|

денежных вкладов собственников (участников) |

- |

- |

|

от выпуска акций, увеличения долей участия |

- |

- |

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

- |

- |

|

прочие поступления |

- |

- |

Форма 0710004 с. 3

|

Наименование показателя |

За 2018 год |

За 2017 год |

|

Платежи - всего |

(11 140) |

(7 642) |

|

в том числе: |

||

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

(180) |

- |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

(8 560) |

(7 642) |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

(2 400) |

- |

|

прочие платежи |

- |

- |

|

Сальдо денежных потоков от финансовых операций |

(10 250) |

(3 642) |

|

Сальдо денежных потоков за отчетный период |

(528) |

770 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

2 766 |

1 894 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

2 203 |

2 766 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

(35) |

102 |

Иванов И.И. Иванов

Руководитель --------- --------------

(подпись) (расшифровка

подписи)

02 марта 19

"--" -------- 20-- г.

ЗАКЛЮЧЕНИЕ

Таким образом, отчет о движении денежных средств должен раскрывать информацию о денежных потоках организации, характеризующих источники поступления денежных средств и направления их расходования. Такие данные необходимы как собственникам, так и кредиторам. Организация составляет отчет о движении капитала по форме №4.

Организация может представлять информацию о потоках денежных средств от текущей деятельности, используя прямой и косвенный методы. При применении прямого метода в отчете отражаются налоговые денежные поступления и платежи, при использовании косвенного метода в разделе текущей деятельности отражаются финансовый результат организации и его необходимые корректировки, позволяющие перейти от величины финансового результата к величине чистого денежного потока от текущей деятельности за период.

В зарубежном учете информации о движении денежных средств и их эквивалентов по международным и российским стандартам заключается в основном в классификации денежных документов.

Пример составления отчета о движении денежных средств был рассмотрен на предприятии ТОО “Мебель Плюс”, занимающимся производством и продажей мебели. Было наглядно показано, что показатели формы №4 “Отчет о движении денежных средств” заполняются на основании аналитических данных к счетам 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Положение о безналичных расчетах в Российской Федерации (в ред. Указаний ЦБ РФ от 03 марта 2003 г. 1256-У, от 11 июня 2004 г. 144-У).

- Положение о ведении кассовых операций в Российской Федерации (утвержденное решением ЦБ РФ от 22 сентября 2003 г. 40).

- Приказ МинФина РФ 60н от 28 июня 2000 г. О методических рекомендациях и о порядке формирования показателей бухгалтерской отчетности.

- Федеральный закон от 21 ноября 2006 г. 129-ФЗ О Бухгалтерском учете (с изменениями от 23 июля 2004 г.)

- Алтапов Г.Е. Деньги. Кредит. Банки. Учебное пособие: Изд-во Проспект, 2004.624 с.

- Гмыра Ф.А. Бухгалтерская отчетность организации. Практич. пособие: Ростов н/Д Феникс, 2005.368 с.

- Донцова Л.В., Никифорова Н.А. Анализ фин. отчетности. Практикум: Изд.Дело и сервис, 2004.144 с.

- Жуков Е.Ф. Деньги, кредит, банки: Учеб. для вузов. Изд.2-е, перераб. и доп. М.:ЮНИТИ-ДАНА, 2003.600 с.

- Заббарова О.А. Составление бухгалтерской (финансовой) отчетности. Учеб. пособие. М.:КНОРУС, 2005, 256 с.

- Николаева О.Е., Шишкова Т.В. Международные стандарты финансовой отчетности: Эдиториал УРСС, 2005.240 с.

- Новодворский В.Д. Бухгалтерская (финансовая) отчетность: Учеб. пособие. М.:Инфра-М, 2003.464 с.

- Особенности стратегического анализа молодой (развивающейся) отрасли

- Технология работы консьержа и батлера в гостинице

- Рынок систем бронирования в гостиничной индустрии (Виды бронирования)

- Финансовый контроль и мониторинг инновационного проекта (Сущность и особенности инновационного проекта)

- Анализ внешней и внутренней среды организации (Внешняя среда организации и подходы к ее анализу)

- Значение и место корпоративной культуры в организациях в современных условиях, ее влияние на эффективность

- Разработка конфигурации «Ведение договоров по страхованию автотранспортных средств» в среде 1С:Предприятие 8.3. (Выбор комплекса задач автоматизации)

- Теории государства и права.

- Финансы как инструмент регулирования экономики (Понятие финансов и их функции)

- Технология обслуживания клиентов в ресторане: понятие и сущность

- Основные функции в системе менеджмента (Сущность и взаимосвязь функции управления)

- совершенствования системы персонала в компании ООО «Альтаир».