Отчет о финансовых результатах, его целевая направленность в современной экономике

Содержание:

ВВЕДЕНИЕ

Результативность управления предприятием в значительной степени определяется уровнем организации процесса управления и качеством его информационного обеспечения. В широком смысле под информационным обеспечением хозяйственной деятельности понимается совокупность информационных ресурсов и способов их организации. Основными элементами информационного обеспечения являются: система документации и документооборота; система классификации и кодирования; информационная база (картотеки, классификаторы, массивы нормативно-справочной, текущей информации, накопительные массивы и т.д.); документы регулятивного характера (должностные и технологические инструкции, обеспечивающие организацию документооборота и ведение информационной базы).

В современных условиях бухгалтерская (финансовая) отчетность как важнейший элемент информационной системы экономического субъекта является средством внешней коммуникации, позволяющим заинтересовать инвесторов и привлечь необходимые инвестиции. Она служит основой оценки финансового и хозяйственного потенциала, деловой активности и эффективности использования ресурсов, проведения различных аналитических исследований, последующего планирования и прогнозирования деятельности экономического субъекта.

Отчет о финансовых результатах, выступая обязательной составной частью годовой и промежуточной бухгалтерской (финансовой) отчетности, показывает, как изменился собственный капитал экономического субъекта под влиянием различных видов доходов и расходов, имевших место в отчетном периоде. В нем содержатся показатели, необходимые для целей анализа доходов и расходов, финансовых результатов деятельности, для разработки тактических и стратегических планов развития организации. Информация, представленная в отчете, приводится нарастающим итогом с начала года до отчетной даты. Это обеспечивает оценку пользователями экономической эффективности, изменений доходов и расходов, финансовых результатов в динамике и в сопоставлении с аналогичным периодом прошлого года и на этой основе прогнозирование результатов деятельности экономического субъекта в будущем.

Тема курсовой работы является актуальной, так как обусловлена постоянными изменениями действующего законодательства в Российской Федерации, государственной экономической политики, развитием форм предпринимательства и способов хозяйствования, методов финансового и налогового планирования.

Целью данной курсовой работы является изучение формирования показателей отчета о финансовых результатах на примере ООО «Доброе дело».

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать сущность правовых и экономических категорий;

- рассмотреть принципы формирования показателей отчета о финансовых результатах экономических субъектов;

- рассмотреть методические подходы к построению форм и содержанию отчета о финансовых результатах;

- рассмотреть порядок составления отчета о финансовых результатах и анализа его показателей и взаимосвязь с налоговыми расчетами в Российской Федерации и на примере ООО «Доброе дело».

Объектом исследования является финансово-хозяйственная деятельность ООО "Доброе дело".

Предметом исследования являются финансовые результаты деятельности ООО "Доброе Дело".

При подготовке курсовой работы были использованы законодательные и нормативные акты Российской Федерации, регулирующие организационно-правовые формы хозяйствующих субъектов, развитие малого и среднего предпринимательства, бухгалтерский учет, налогообложение, формирование и сдачу регламентированной отчетности; литература по экономике предприятия, бухгалтерскому учету, отчетности и налогообложению, правовому регулированию предпринимательской деятельности, различные периодические электронные и печатные издания, специализирующиеся по вопросам теории и практики бухгалтерского учета, налогообложения, экономического анализа, электронные ресурсы Российской Федерации, содержащие официальную справочную правовую и нормативную информацию.

Кроме того, были проанализированы

- учредительные и внутренние документы организации: устав организации, документы о регистрации юридического лица, постановке на учет в налоговый орган, применении системы налогообложения, организационная структура, штатное расписание, положение об оплате труда и политика оплат;

- документы бухгалтерского документооборота: рабочий план счетов бухгалтерского учета, первичные документы по хозяйственным операциям, авансовые отчеты, кассовые документы, банковские выписки, регистры бухгалтерского учета, расчетно-платежные ведомости, регламентированная финансовая и налоговая отчетность;

- данные учета фактов финансово-хозяйственной деятельности организации в учетной информационной системе и в программах формирования и передачи регламентированной отчетности.

Глава 1. ПРИНЦИПЫ ФОРМИРОВАНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ В ОТЕЧЕСТВЕННОЙ И ЗАРУБЕЖНОЙ ПРАКТИКЕ

1.1. Экономическое содержание понятий финансовый результат

и отчет о финансовых результатах

Отчет о финансовых результатах – одна из основных форм бухгалтерской отчетности в России, строящийся на основе информации о финансовом положении экономического субъекта на отчетную дату, движении денежных средств и финансовом результате его деятельности за отчетный период.

Он необходим не только как официальный государственный документ, а также упрощает анализ положения компании инвестиционными и фондовыми аналитиками, прогнозирование дальнейших действий экономического субъекта, что позволяет преждевременно выявлять «болезни» и возможности его компании.

Важно помнить, что отчет должен предоставляться в течение трех месяцев после окончания отчетного периода, порядок лет может располагаться как от большего к меньшему, так и наоборот.

Можно встретить и другое название отчета финансовых результатах, до 2010 года он носил название «Отчет о прибылях и убытках» (форма официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н [7]. Также его еще называют отчетом операций или отчетом о заработках.

Необходимые требования, удовлетворяющие построению отчета о финансовых результатах:

- достоверность;

- полезность;

- полнота;

- существенность;

- нейтральность.

Существует несколько форм заполнения отчета о финансовых результатах, исходя из сферы деятельности организации. Основной из них является форма ОКУД 0710002. Она подходит для всех учреждений кроме кредитных организаций (ОКУД 0409807) и государственных (Муниципальных учреждений) (ОКУД 0503721). Так же существует множество стандартных форм отчетов в зависимости от того, применяют ли экономические субъекты МФСО (IFRS).

Некоторые компании, работающие на международном рынке обязаны вести двойную форму отчетности по международным стандартам финансовой отчетности (МФСО) и в российской системе бухгалтерского учета и отчетности (РСБУ), расчеты которых чаще всего не совпадают. Сравнение структуры отчета о финансовых результатах по МСФО и РСБУ приведено в таблице 1.

Таблица 1

Формы заполнения отчета о финансовых результатах

по МФСО и РСБУ

|

Параметр |

МФСО |

РСБУ |

|---|---|---|

|

Цель |

Принятие решения кредиторами и инвесторами о рентабельности вкладываемых средств в компанию |

Прозрачность деятельности компании для налоговых органов |

|

Особое внимание |

На анализ и мнение бухгалтера об оценке денежных потоков, сроках полезного использования |

На оформление отчетов |

|

Консолидация |

Есть возможность рассматривать все компании (дочерние, материнские), как одно целое |

Отчет по каждой компании составляется отдельно |

|

Отчетный период |

Исходя из предпочтений компании |

С 1 января по 31 декабря |

|

Валюта |

Зависит от того, в какой валюте компания получает выручку |

Рубли |

|

Дисконтирование |

Используется |

Не используется |

|

Процентный доход |

Признается по методу эффективной ставки процента |

Признается по ставке процента, указанной в договоре |

|

Принцип |

Справедливая стоимость |

Историческая стоимость |

|

Балансовая стоимость активов |

Не должна превышать стоимость их продажи или использования. Активы должны проверяться на обесценивание |

Есть возможность завысить стоимость активов, так как нет проверки на обесценивание |

|

Расчет выручки |

Для многокомпонентных соглашений есть возможность разложить выручку на части |

Нет возможности разложить выручку на части, что впечет за собой потерю прозрачности |

|

Оценка нематериальных активов |

Учитываются в момент принесения прибыли, имеют точное определение |

Учитываются в момент оплаты |

|

Налоговая база |

Взимание налогов зависит от способа погашения стоимости актива |

Сумма налога и расхода, облагаемая налогом на прибыль |

|

Производимые финансовые инструменты |

Определяются как активы, обязательства или капитал, в зависимости от их применения |

Не учитываются напрямую, только расчет по операциям с ними |

|

Отражение конвертируемых инструментов |

Инструмент разделяется на компонент обязательства и капитала |

Нет правил учета |

|

Акции с правом продажи |

Определяются как обязательства с долей участия в компаниях |

Являются капиталом |

|

Метод состав. отчета о движении денежных средств |

Прямой и косвенный |

Прямой |

Рассмотрим некоторые показатели, представленные в данной таблице:

- дисконтирование – это возможность отсрочки оплаты за основные средства, с учетом их оплаты в будущем, но с процентом;

- метод эффективной ставки процента – это расчет ставки процента, при котором к процентной ставке, указанной в договоре, прибавляются все дополнительные траты, связанные с содержанием данного кредита;

- справедливая стоимость – цена, которая была бы получена (exit price) при продаже актива (или уплачена при передаче обязательства) в результате операции на организованном рынке (orderly transaction) между участниками рынка на дату оценки.

Исходя из сравнительной характеристики МФСО и РСБУ можно отметить, что международный стандарт действительно нацелен на обеспечение прозрачности, предоставляемых данных. Что позволяет с большей точностью оценивать возможности компании. К тому же в МФСО компании имеют возможность самостоятельно выбирать способы оценки и оплаты налогов, которые помогут им улучшить свою эффективность.

Несмотря на все перечисленные плюсы, в данной работе будут рассмотрены правила заполнения отчета о финансовых результатах формы ОКУД 0710002 (Приложение 1), а также основные аспекты, которые позволят правильно проанализировать доступную информацию, так как рассматриваемая организация применяет именно данную форму отчетности.

Основные поля отчета о финансовых результатах:

- Выручка (В) – общая сумма стоимости услуг, предоставляемых экономическим субъектом;

- Себестоимость (С) – суммарные затраты на производство товаров за указанный период (за год);

- Валовая прибыль (убыток) (ВП) – определяется как (В-С). Иногда в оптовых организациях ВП рассчитывается за вычетом стоимости товаров, которые были проданы, так как она является наиболее важным показателем;

- Коммерческие расходы (К) – расходы, не связанные с производством товаров (на упаковку, по аренде и содержанию помещений, рекламе, затраты, связанные с приобретением товаров). Для анализа динамики коммерческих расходов обычно сравнивают ее с динамикой объема продаж. А также смотрят на динамику изменения постоянных и переменных расходов;

- Управленческие расходы – затраты на управление организацией, также не связанные с производством (зарплата ген. директора, ремонт основных средств, расход на внешние аудиторские услуги и т. д.). Незначительно изменяются с течением времени. Могут не выделять отдельно, а распределяются на себестоимость продукции;

- Прочие доходы и расходы – к ним относят поступления и затраты не входящие в другие строки отчета о финансовых результатах (активы, полученные безвозмездно, совместный доход с другими экономическими субъектами, прибыль (убыток) прошлых лет, курсовые разницы);

- Текущая ставка налога на прибыль (20%), при применении специальных режимов налогообложения ставка налога составляет: при УСН доходы – 6%, при УСН – доходы-расходы – 15%, при ЕНВД – 15% [1];

- Изменение отложенных налоговых обязательств – это часть налога на прибыль, которая переносится на другой период в связи различием отображения расчетов в бухгалтерском и налоговом учете (амортизация в налоговом учете постоянна, а амортизация по балансу устанавливается из интересов компании);

- Изменение отложенных налоговых активов – здесь отражаются постоянные налоговые разницы (если доходы/расходы по каким –то причинам не учитываются в налоговой базе), когда как в отлаженных налоговых обязательствах единовременные.

Финансовый результат – это прирост (уменьшение) собственного капитала организации за отчетный период в результате осуществления финансово-хозяйственной деятельности.

Он базируется на доходах и расходах экономического агента. Результирующий показатель этого параметра показывает рентабельность работы организации в общем ее смысле, то есть показывает, является ли деятельность экономического агента прибыльной.

Основной проблемой при анализе отчетов является сложность установления причинно-следственных связей при расчетах показателей. Несмотря на жесткие нормы заполняемых отчетов, существует размытость при отнесении некоторых показателей на разные строки отчета о финансовых результатах. Например, кто-то выносит для наглядности управленческие расходы, кто-то включает их в себестоимость.

На основании теоретических данных, полученных из разных источников [9-17], было выявлено, что отчет о финансовых результатах, служит для упрощения анализа положения компании вкладчиками, инвесторами, а также руководителями компании. Кроме того, был приведен подробный анализ различий между основными формами отчетности МФСО и РСБУ и выявлено, что отчет по МФСО более гибким. Он дает возможность предпринимателям распределять свои средства с некоторой степенью свободы, а инвесторам нагляднее определить возможности компании. Кроме того, в данной главе было приведено определение понятия финансовый результат, которое будет часто использоваться в работе.

1.2. Принципы формирования показателей отчета о финансовых результатах экономических субъектов

Отчет о финансовых результатах обобщает информацию о доходах и расходах организации за отчетный период и аналогичные периоды предыдущих лет, раскрывает структуру финансового результата и факторы, повлиявшие на эффективность финансово-хозяйственной деятельности.

Принципы формирования показателей отчета о финансовых результатах представлены в таблице 2.

Особенностью российского отчета о финансовых результатах является безальтернативный характер в классификации расходов, представлении формы и содержания, правил его составления, что во многом объясняется неразвитостью рыночных механизмов и систем оценки выполнения экономическим субъектом налоговых обязательств.

Принципы формирования показателей отчета о финансовых результатах экономических субъектов

|

Наименование принципа |

Содержание принципа |

Цель |

|---|---|---|

|

1. Понятность |

Наглядность и последовательность расположения показателей. Однозначное содержание промежуточных итогов при расчете финансового результата деятельности. Ясность алгоритмов расчета отчетных показателей (использование общеизвестной терминологии, наличие исчерпывающих пояснений, последовательность применения методик расчета показателей) |

Однозначное понимание всеми пользователями |

|

2. Полнота и достоверность |

Отражение правдивой информации обо всех доходах и расходах с учетом требования полноты и обоснованности отражения фактов хозяйственной жизни |

Обеспечение возможности проверки отчетных данных по данным учета |

|

3. Существенность |

Обособленное раскрытие существенных статей доходов по каждому их виду и соответствующих им расходов |

Отражение в отчете полезной информации, способной повлиять на экономические решения пользователей |

|

4. Детализация и расчет финансового результата методом брутто |

Раскрытие доходов и расходов по видам в полном объеме, не допуская взаимозачета статей доходов и расходов, прибылей и убытков, за исключением случаев, предусмотренных стандартами по бухгалтерскому учету. В МСФО (IAS) 1 и ПБУ 4/99 определен обязательный минимум раздельно раскрываемой информации в структуре отчета. Согласно Положениям по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 все доходы и расходы отчетного периода в отчете структурированы с подразделением на обычные и прочие |

Представление полной информации о доходах, расходах и финансовых результатах деятельности. Обеспечение аналитических возможностей отчета |

|

5. Построение отчета на основе анализа расходов |

Согласно МСФО (IAS) 1 анализ расходов может быть представлен либо по характеру, либо по функциям расходов. Согласно ПБУ 4/99 отчет построен на основе классификации расходов по функциям |

Предоставление надежной и уместной информации для пользователей |

|

6. Периодизация |

Отражение в отчете только доходов и расходов, относящихся к отчетному периоду, в котором согласно принципу начисления (допущению временной определенности фактов хозяйственной деятельности) они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с такими фактами хозяйственной жизни |

Сопоставление расходов и доходов, относящихся к одному отчетному периоду для более точного исчисления результатов операций |

|

7. Сопоставимость |

Данные за отчетные периоды, отраженные в отчете, должны быть сопоставимы. По всем суммам, отраженным в отчете, раскрывается сравнительная информация за предыдущий период |

Обеспечение возможности сравнения и анализа показателей в динамике |

Обобщая американский опыт составления финансовой отчетности для внешних пользователей, О.В. Соловьева, М.Е. Грачева, А.В. Баранов, А.Е. Жминько и другие авторы отмечают, что наряду с полной может формироваться и краткая финансовая отчетность (condensed financial statement), так как пользователи не всегда нуждаются в представлении развернутой информации. Отчет о финансовых результатах может представляться в двух форматах: «одношаговом» (single-step format), отличающемся простотой, и «многошаговом» (multiple-step format), представляющем собой последовательный расчет чистой прибыли при увязке соответствующих доходов и расходов.

В Великобритании Закон о компаниях (Company Act 1985) разрешает четыре формата представления данных в отчете о финансовых результатах (Profit and loss account), но на практике используются в основном два: в первом - представляют объем продаж за вычетом расходов, учитываемых по функциональному признаку, раскрывают валовую прибыль; во втором - представляют расходы по их типу, валовая прибыль отдельно не показывается. Стандарты США (US GAAP) и Великобритании (UK GAAP) в сравнении с МСФО (IAS) выдвигают более четкие правила представления отчетной информации. В отчете о доходах (Income statement), составленном в соответствии с US GAAP, Комиссия по ценным бумагам и биржам устанавливает дополнительное требование в представлении сравнительных данных за 3 периода.

Международными стандартами финансовой отчетности не предъявляются жесткие требования к форме отчета о финансовых результатах, отсутствует исчерпывающий перечень статей отчета, не регламентированы порядок расположения и названия статей. В то же время определен перечень линейных статей, которые должны раскрываться в отчете как минимум: выручка; затраты по финансированию; доля предприятия в прибыли и убытке ассоциированных предприятий и совместной деятельности, учитываемых по методу долевого участия; расходы по налогам; прибыль или убыток и др. Конкретная форма отчета разрабатывается экономическим субъектом самостоятельно на основе минимально определенных требований к содержанию раскрываемой информации и представленных рекомендаций по его структуре.

1.3. Методические подходы к построению форм и содержанию

отчета о финансовых результатах

В мировой учетной практике неукоснительное соблюдение принципов формирования показателей финансовой отчетности при построении форм отчета о финансовых результатах экономического субъекта и представлении отчетных показателей в нем проявляется в использовании разных методических подходов, различающихся по содержанию, структуре и расположению, способам группировки отчетной информации (таблица 3).

Таблица 3

Методические подходы к построению форм и содержанию

отчета о финансовых результатах

|

Наименование подхода к представлению информации в отчете |

Форма построения отчета |

Содержание показателей отчета |

Значение для пользователя при анализе и принятии решений |

|---|---|---|---|

|

Расположение показателей (статей) отчета |

Параллельная (двусторонняя, горизонтальная) |

Статьи отчета расположены в виде двусторонней таблицы: в левой части - расходы, в правой - доходы, или наоборот. Конечный финансовый результат представляется в виде сальдо, балансирующего отчет |

Обеспечение наглядности при сопоставлении показателей отчета по доходам, расходам и финансовым результатам |

|

Последовательная (односторонняя, вертикальная) |

Последовательное расположение статей доходов, расходов и разницы между ними в виде конечного финансового результата |

Обеспечение структурного анализа показателей отчета |

|

|

Матричная |

Статьи расположены в виде матрицы показателей, скоординированных по каждому виду расходов с соответствующим видом доходов, и наоборот |

Обеспечение наглядности при соотнесении доходов и расходов и выявлении финансового результата |

|

|

Структура отчета (способ получения финансового результата) |

Одноступенчатая (простой, одношаговый способ) |

Все доходы по видам сгруппированы в одной части отчета, расходы - в другой. Чистая прибыль определяется как разница между общей суммой доходов и общей суммой расходов |

Оперативность определения итогового финансового результата. Недостаточная полнота и аналитичность показателей |

|

Многоступенчатая (поэтапный, многошаговый способ) |

Доходы и расходы сгруппированы обособленно по видам, а конечный финансовый результат определяется путем последовательных расчетов и выведения промежуточных итогов |

Аналитичность показателей. Обеспечение возможности проведения маржинального анализа |

|

|

Способ раскрытия разности между доходами и расходами |

Полная (развернутая) |

Раскрывается информация о величине доходов и соответствующих им расходов по статьям отчета |

Расширение аналитических возможностей отчета |

|

Сальдированный |

В отчете доходы и расходы не отражают по статьям, а показывают лишь разность между однородными группами доходов и расходов |

Снижение аналитических возможностей отчета |

|

|

Способ отражения информации |

По методу брутто |

В отчете показывают обороты результатных счетов |

Информативен, полнее раскрывает структуру доходов и расходов |

|

По методу нетто |

В отчете отражают сальдо результатных счетов |

Не информативен, но более нагляден |

|

|

Выбранный подход к аналитическому раскрытию в отчете информации о расходах |

Формат, основанный на ресурсной классификации расходов |

Раскрывают расходы по методу "характера расходов", т.е. по их экономическому содержанию (элементам затрат) в увязке с изменениями величины запасов |

Обеспечивается возможность анализа расходов в разрезе экономических элементов затрат |

|

Формат, основанный на функциональной (целевой) классификации расходов |

Расходы в отчете представлены по методу "себестоимости продаж", т.е. в разрезе функционального назначения |

Обеспечение возможности проведения маржинального анализа |

При использовании выделенных методических подходов приоритетным является следование установленным принципам, что обеспечивает формирование надежной информации об экономических событиях с активами и капиталом организации и в то же время уверенность пользователям в обоснованности принимаемых решений на основе отчетной информации, что для управления является решающим.

Форма и содержание отчета о финансовых результатах, правила его составления предопределяют состав анализируемых показателей при принятии экономических решений заинтересованными пользователями. Согласно МСФО (IAS), в котором представлены общие требования к составлению отчета о финансовых результатах (отчета о совокупном доходе), в нем необходимо давать аналитическую характеристику доходов и расходов. Стандарт рекомендует два подхода к группировке статей отчета на подклассы: ресурсный (метод «характера затрат») и функциональный (метод «функций затрат»).

Ресурсная классификация, или метод "характера затрат", предполагает, что расходы объединяются в соответствии с их экономическим содержанием (характером) и не перераспределяются в зависимости от их целевого назначения внутри организации. Такой подход основан на классификации расходов по экономическим элементам и позволяет раскрыть источники их формирования. Определение финансового результата от основной деятельности методом «характера затрат» предполагает сопоставление выручки от продаж продукции (товаров, работ, услуг) с общей суммой расходов отчетного периода, скорректированной на изменение остатков в запасах (незавершенного производства и готовой продукции).

Целевая классификация, или метод «функций затрат» (метод «себестоимости продаж»), предусматривает разбивку расходов по обычным видам деятельности на подклассы в соответствии с их назначением, как часть себестоимости продаж или административной деятельности. Расчет финансового результата методом «функций затрат» основан на сопоставлении выручки от продаж с себестоимостью проданной продукции (товаров, работ, услуг).

Информация в отчете о финансовых результатах может быть представлена одним из двух способов, предполагающих разные форматы его построения (см. рисунок 1).

Оба формата отчета позволяют получить совершенно идентичный финансовый результат, но по-разному раскрывают данные о структуре его формирования. МСФО (IAS) требует выбирать такой метод классификации расходов, который наиболее точно представляет составляющие финансовых результатов организации и предоставляет надежную и более уместную информацию для заинтересованных пользователей.

Выбор метода группировки статей отчета о финансовых результатах зависит от исторических и отраслевых факторов, а также от характера деятельности экономического субъекта.

В отчете о финансовых результатах, основанном на методе «характера затрат», вначале раскрывают выручку от продажи продукции (товаров, работ, услуг), уменьшенную на суммы налогов, включаемых в цену товара. Далее отражают все затраты на производство в разрезе экономических элементов:

- материальные затраты, отражающие стоимость израсходованных сырья, материалов, топлива, запасных частей, расходы на промышленные работы и услуги со стороны, на приобретение электрической, тепловой энергии и т.д.;

* - НЗП – незавершенное производство ГП – готовая продукция |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 1. Варианты представления данных

в отчете о финансовых результатах

- затраты на оплату труда, включающие все виды вознаграждений работникам и отчисления на социальное страхование и обеспечение, установленные законодательством;

- амортизационные отчисления и другие суммы, списываемые в погашение стоимости долгосрочно эксплуатируемых активов;

- прочие эксплуатационные затраты.

Финансовый результат от продаж выявляют путем вычитания из доходов суммы расходов за отчетный период, представленной в разрезе экономических элементов и скорректированной на изменение затрат, находящихся в запасах готовой продукции и незавершенного производства. Изменение затрат в запасах вычисляется в виде разницы в остатках запасов на начало и конец отчетного периода. Данный вариант используют в небольших организациях, где расходы не распределяют в соответствии с их функциональным назначением.

Формат отчета о финансовых результатах, основанный на методе «функций затрат», содержит информацию о выручке от реализации продукции (товаров, работ, услуг) за минусом налогов, включаемых в цену товара, которая сопоставляется с признанными в отчетном периоде расходами, классифицированными в соответствии с их функциями на производственную себестоимость, коммерческие и управленческие расходы.

Экономическим субъектам, формирующим финансовую отчетность в соответствии с МСФО (IAS), предоставлено право самостоятельно выбирать наиболее уместный и надежный способ представления аналитических данных в отчетности.

Российский формат отчета о финансовых результатах исходя из терминологии МСФО построен на основе функционального подхода к классификации расходов. Таким образом, все российские организации формируют свои отчеты независимо от особенностей ведения бизнеса, вида экономической деятельности и других факторов на основе единого подхода.

Современная форма отчета о финансовых результатах, применяемая отечественными предприятиями, имеет многоступенчатую структуру с последовательным расположением статей, которая обеспечивает расчет промежуточных показателей (валовая прибыль (убыток), прибыль (убыток) от продаж, прибыль (убыток) до налогообложения). Наличие промежуточных итогов позволяет расширить аналитические возможности информирования пользователей бухгалтерской (финансовой) отчетности оценочными показателями по видам деятельности. Все доходы и расходы отчетного периода, раскрываемые в отчете, сгруппированы в порядке, предусмотренном ПБУ 9/99 [4] и ПБУ 10/99 [5], на обычные, т.е. связанные с выполнением основной деятельности организации, и прочие. Такая группировка и последовательность отражения отчетных показателей позволяют придать однозначное содержание промежуточным итогам при расчете финансового результата отчетного периода и тем самым характеризуют его структуру.

Глава 2. ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

2.1. Бухгалтерский учет формирования финансового результата

Одной из главных целей предпринимательской деятельности и задач деятельности Организации является получение прибыли. Учет финансовых результатов и использования прибыли позволяет организации контролировать текущую деятельность и планировать дальнейшую работу. Финансовый результат представляет собой прирост или уменьшение стоимости собственного капитала организации, образовавшийся в процессе ее финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

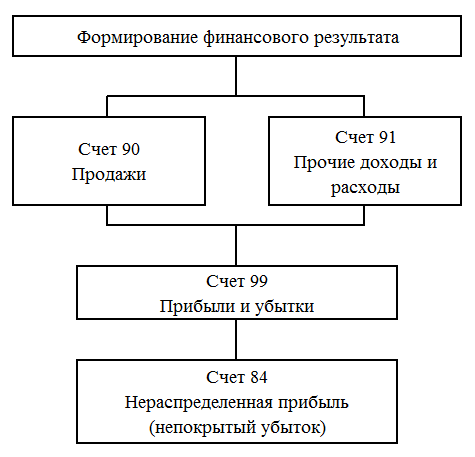

Укрупненная схема бухгалтерского учета процесса формирования финансового результата организации отражена на рисунке 2.

Рисунок 2. Укрупненная схема бухгалтерского учета процесса формирования финансового результата организации

Счета бухгалтерского учета РСБУ утверждены Минфином РФ [3] и обязательны к применению всеми организациями в Российской Федерации, кроме кредитных и бюджетных учреждений. При этом утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению, которые содержат перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов.

На основе утвержденного Минфином РФ [3] Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. В рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина РФ субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

ООО «Доброе дело» использует в целях ведения бухгалтерского учета рабочий План счетов, разработанный в соответствии с [3], который настроен в используемой учетной информационной системе (Приложение 2).

Для учета результатов деятельности организаций существует несколько счетов, и их применение зависит от того, от какой деятельности получены доходы и понесены расходы. Доходы и расходы разделяют на две группы: от основной деятельности и от прочей деятельности.

Деятельность, указанная в учредительных документах и характерная для организации, является основной.

Для учета финансовых результатов от основной деятельности применяются 90 счет и субсчета к нему. Основная деятельность Организации заключается в реализации покупателям товаров и услуг, закупаемых у поставщиков. На счете 90.01 отражается финансовый результат от реализации (продаж) товаров и услуг покупателям. На счете 90.02 отражаются расходы, связанные с продажей товаров и услуг покупателям, то есть учетная стоимость проданных товаров и услуг, себестоимость от продаж. На счете 90.08 отражаются управленческие расходы по основной деятельности. На счете 90.09 отражается расчетная прибыль/убыток по основной деятельности как разница между финансовым результатом от продаж (Кт 90.01) и расходами, связанными с продажей, и управленческими расходами (Дт 90.02 + 90.08).

Расчетная сумма финансового результата по основной деятельности предприятия в отчетном периоде – сальдо 90 счета переносится на 99 счет «Прибыли и убытки». Прибыль или убыток от основной деятельности отражаются следующими записями:

|

Содержание операции |

Дт |

Кт |

|

|

Отражена прибыль организации |

90.09 |

– |

99 |

|

Прибыль/убыток от продаж |

Прибыли и убытки |

||

|

Организацией получен убыток |

99 |

– |

90.09 |

|

Прибыли и убытки |

Прибыль/убыток от продаж |

К прочим видам деятельности относятся те виды, которые не являются характерными в работе фирмы. Их можно назвать побочными доходами или расходами, поскольку организация изначально не планировала нести эти расходы или получать такие доходы.

К прочим доходам можно отнести:

− выгода от вложений в ценные бумаги;

− положительные разницы, возникающие при росте курса валюты;

− излишки, выявленные в ходе инвентаризации имущества;

− кредиторская задолженность, списанная в связи с истечением срока давности взыскания, и др.

Под прочими расходами понимают:

− штрафы, пени, неустойки, уплачиваемые контрагентам или в бюджет государства;

− оплата услуг банковских организаций;

− отрицательные разницы, появляющиеся в связи с падением курса валюты;

− дебиторская задолженность за истечением срока давности и др.

Для учета прочих доходов и расходов предусмотрены 91 счет и субсчета к нему. На счете 91.09 отражается сальдо по прочим доходам и расходам. Расчетная сумма финансового результата по прочей деятельности предприятия в отчетном периоде – сальдо 91 счета переносится на 99 счет «Прибыли и убытки».

Прибыль или убыток от прочей деятельности отражаются следующими записями:

|

Содержание операции |

Дт |

Кт |

|

|

Отражена прибыль по прочей деятельности |

91.09 |

– |

99 |

|

Сальдо прочих доходов и расходов |

Прибыли и убытки |

||

|

Получен убыток по прочей деятельности |

99 |

– |

91.09 |

|

Прибыли и убытки |

Сальдо прочих доходов и расходов |

Итоговый финансовый результат определяется по окончании календарного года и отражается по счетам 99 и 84:

|

Содержание операции |

Дт |

Кт |

|

|---|---|---|---|

|

Получена чистая прибыль |

99 |

– |

84 |

|

Прибыли и убытки |

Нераспределенная прибыль (непокрытый убыток) |

||

|

Зафиксирован убыток по итогам года |

84 |

– |

99 |

|

Нераспределенная прибыль (непокрытый убыток) |

Прибыли и убытки |

Прибыль является отличным результатом деятельности организации. Но ее получения недостаточно для дальнейшего развития. В связи с этим необходим учет рационального использования прибыли. Чистая прибыль отражается по 84 счету и возникает после уплаты налога на прибыль. В дальнейшем чистая прибыль распределяется и может быть направлена на погашение убытков, возникших в прошлые период, формирование резервного капитала, выплату дивидендов учредителям и акционерам.

Собственный капитал предприятия – это совокупность средств, принадлежащих владельцам предприятия на правах собственности, и приносящих прибыль в любой форме. Структура собственного капитала представлена на рисунке 3.

Рисунок 3. Структура собственного капитала предприятия

Уставный капитал определяет минимальный размер имущества организации, гарантирующего интересы его кредиторов. Для учета уставного капитала используется синтетический счет 80 «Уставный капитал». Кредитовое сальдо на 80 счете соответствует размеру уставного капитала, зафиксированного учредительными документами.

Одним из резервов, накопленным предприятием, является нераспределенная прибыль. Для обобщения информации о наличии и движении сумм нераспределенной прибыли (непокрытого убытка) используется синтетический счет 84 «Нераспределенная прибыль (непокрытый убыток)» рабочего плана счетов бухгалтерского учета предприятия.

Заемные источники формирования имущества организации – средства, привлеченные организацией на определенный период на возвратной основе – по срокам предоставления подразделяются на долгосрочные и краткосрочные, а по механизму привлечения в основном на заемные средства и кредиторскую задолженность.

Учет заемных средств ведется на счетах 66 «Расчеты по краткосрочным кредитам и займам и 67 «Расчеты по долгосрочным кредитам и займам».

Кредиторская задолженность по видам задолженности подразделяется на задолженность покупателям по полученным авансам, поставщикам и подрядчикам, работникам по оплате труда, по социальному страхованию и обеспечению, перед бюджетом и прочую задолженность. Кредиторская задолженность определяется кредитовыми остатками по счетам 60, 62, 68, 69, 70, 71, 73 и 76 плана счетов в российской системе бухгалтерского учета. Кредитовое сальдо по 60 счету означает, что у организации существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги. Кредитовое сальдо счета 62 отражает задолженность организации по неотгруженной покупателям продукции, за которые поступил от них аванс.

Начисление налогов у юридических лиц и операции по уплате бюджетных обязательств отражает 68 счет. Аналитический учет по счету 68 ведется отдельно по каждому виду налога. Счет 68 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности:

Дебетовое сальдо → переплата налоговых обязательств

Кредитовое сальдо → наличие задолженности по перечислению в бюджет

Для контроля за начислением и уплатой взносов на социальное страхование и обеспечение (пенсионное, социальное, медицинское) используется 69 счет. Его регистры заполняются на основании данных банковских выписок, ведомостей расчета заработной платы согласно трудовым контрактам и договорам подряда. Особенность регистра 69 счета заключается в том, что основной поток кредитовых оборотов формируется расчетным путем, исходя из образованного за месяц фонда оплаты физическим лицам за выполнение трудовых обязанностей. Расчеты с внебюджетными фондами ведутся отдельно по каждой категории начислений в зависимости от их назначения. Счет 69 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности:

Дебетовое сальдо → сумма дебиторской задолженности государства перед организацией, в частности, компенсация расходов, выплаченных за счет средств ФСС РФ

Кредитовое сальдо → общая сумма задолженности организации по обязательным платежам в бюджет и Пенсионный фонд

Кредитовое сальдо по 70 счету означает задолженность организации перед работниками по выплате заработной платы.

2.2. Содержание показателей отчета о финансовых результатах

Отчет о финансовых результатах – это табличное представление финансовых результатов деятельности организации за определенный период. Отчет о прибылях и убытка раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.

Статьи Отчета о финансовых результатах, к которым даются пояснения, должны иметь указание на такое раскрытие в графе «Пояснения» (п. 28 ПБУ 4/99) [8].

В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год).

При этом в графе 3 приводят данные за отчетный период, а в графе 4 - за аналогичный период прошлого года. Отрицательные же показатели записывают в круглых скобках.

Особенностью заполнения формы является то, что в соответствующие строки записываются данные не сальдо, а оборотов по счетам. При этом используются данные по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Порядок формирования отчета о финансовых результатах организации на основе данных бухгалтерского учета представлен в таблице 4.

Таблица 4

Формирование отчета о финансовых результатах

|

Бухгалтерская проводка |

Содержание операции, отражаемой на финансовом результате |

|

|---|---|---|

|

Дебет |

Кредит |

|

|

Стр.2110. Выручка |

||

|

62 |

90.01 |

(+) Выручка от реализации продукции, товаров, работ по моменту отгрузки (или в соответствии с договором иной момент перехода прав собственности); арендная плата; лицензионные платежи; доходы от участия в уставных капиталах других организаций, если предметом деятельности является предоставление за плату своих активов в аренду, прав на нематериальные активы и участие в уставах капиталах других организаций |

|

90.03 |

68/НДС |

(-) Налог на добавленную стоимость |

|

90.04 |

68/акциз |

(-) Акциз |

|

90.05 |

68/эп |

(-) Экспортная пошлина |

|

Стр.2120. Себестоимость продаж |

||

|

90.02 |

20, 43 |

Себестоимость продукции (работ, услуг) |

|

90.02 |

40 |

Отклонение фактической производственной себестоимости от нормативной (плановой) |

|

90.02 |

41 |

Покупная стоимость реализованных товаров |

|

Стр.2100. Валовая прибыль (убыток) |

||

|

– |

– |

Стр. 2110- стр. 2120 |

|

Стр.2210. Коммерческие расходы |

||

|

90.02 |

44 |

Расходы на продажу, относящиеся к реализованной продукции, в организациях, осуществляющих производственную деятельность |

|

90.02 |

44 |

Расходы на продажу товаров в торговых организациях |

|

Стр.2220. Управленческие расходы |

||

|

90.02 |

26 |

Управленческие расходы (по учетной политике) |

|

Стр.2200. Прибыль (убыток) от продаж |

||

|

– |

– |

Стр. 2100-стр. 2210-стр. 2220 |

Строка 2310 «Доходы от участия в других организациях» – отражается информация о доходах организации, полученных от участия в уставных (складочных) капиталах других организаций и являющихся для нее прочими (п. 18 ПБУ 9/99) [4]. Эту строку заполняют только те предприятия, которые получают данный доход нерегулярно.

К доходам от участия в других организациях относятся (п. 7 ПБУ 9/99) [4]:

- суммы распределенной в пользу организации части прибыли (дивидендов);

- стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Прочие доходы от участия организации в уставных капиталах других организаций отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы", субсчет 91.01 «Прочие доходы», и дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76.03 «Расчеты по причитающимся дивидендам и другим доходам».

Строка 2320 «Проценты к получению» - отражается информация о доходах организации в виде причитающихся ей процентов, являющихся для организации прочими доходами.

По строке отражаются проценты, которые предприятие должно получить:

- от организаций за предоставленные им займы Дт 58 – Кт 91;

- от банка за средства, хранящиеся на расчетном счете;

- по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

- по облигациям, государственным ценным бумагам, депозитам.

Строка 2320 «Проценты к получению» - Оборот по кредиту субсчета 91.01 (аналитический счет учета процентов к получению).

Строка 2330 «Проценты к уплате» - отражается информация о прочих расходах организации в виде начисленных к уплате процентов.

Приводят проценты, которые организация обязана выплатить по полученным кредитам и займам, выданным облигациям, проданным акциям Дт 91 – Кт 66, 67.

Строка 2340 «Прочие доходы» - показываются доходы, не вошедшие в предыдущие группы (кредитовый оборот счета 91 «Прочие доходы и расходы»). Перечень таких доходов приведен в ПБУ 9/99 «Доходы организации».

К ним, в частности, относятся:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности;

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской задолженности, по которым истек срок исковой давности;

- положительные курсовые разницы;

- часть добавочного капитала, соответствующая сумме положительных курсовых разниц, относящихся к прекращаемой деятельности организации за пределами Российской Федерации;

- поступления от операций с тарой;

- суммы дооценки ОС в пределах суммы уценки этого ОС в предыдущие отчетные периоды, отнесенной на прочие расходы;

- суммы дооценки НМА в пределах суммы уценки этого НМА в предыдущие отчетные периоды, отнесенной на прочие расходы;

- суммы дооценки поискового актива в пределах суммы его уценки в предыдущие отчетные периоды, отнесенной на прочие расходы;

- суммы восстановленного убытка от обесценения НМА, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

- суммы восстановленного убытка от обесценения поискового актива, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

- суммы дооценки финансовых вложений;

- отрицательная деловая репутация при приобретении предприятия как имущественного комплекса;

- иные доходы, квалифицируемые организацией в качестве прочих.

Прочие доходы отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91.01 «Прочие доходы», а суммы НДС, акцизов и иных аналогичных обязательных платежей - по дебету счета 91, субсчет 91.02 «Прочие расходы».

Строка 2350 «Прочие расходы» - указывается сумма расходов, которые перечислены в ПБУ 10/99 [5] (дебетовый оборот счета 91). В частности, это:

- остаточная стоимость проданных активов (Дт 91 – Кт 01);

- налоги и сборы, которые уплачиваются за счет финансовых результатов (например, налог на имущество, налог на рекламу) (Дт 91 – Кт 68).

- штрафы, пени, неустойки, подлежащие уплате за нарушение условий договоров (Дт 91 – Кт 76);

- возмещение убытков, которые причинила организация;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности (Дт 91 – Кт 62);

- курсовые разницы;

- сумма уценки активов;

- затраты на благотворительную деятельность, спортивные и культурно-просветительские мероприятия, отдых, развлечения.

Строка 2350 «Прочие расходы» = Оборот по дебету субсчета 91.02 (за исключением процентов к уплате, а также НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц и отраженных на субсчете 91.02).

Строка 2300 «Прибыль (убыток) до налогообложения» = Строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» – строка 2330 «Проценты к уплате» + строка 2340 «Прочие доходы» – строка 2350 «Прочие расходы».

Строка 2410 «Текущий налог на прибыль» - отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (Дт 99 – Кт 68). Полученный показатель текущего налога на прибыль указывается в круглых скобках.

Строка 2410 «Текущий налог на прибыль» = Показатель строки 2300 «Прибыль (убыток) до налогообложения» * Ставка налога на прибыль. При УСН указывается годовой налог по УСН.

Строка 2460 «Прочее» - отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации (п. 23 ПБУ 4/99).

Строка 2460 «Прочее» = (Оборот по дебету счета 99 в части налогов, уплачиваемых при применении налоговых спецрежимов, налога на игорный бизнес, штрафов, доначислений по налогу на прибыль, списанных отложенных налоговых активов) – (Оборот по кредиту счета 99 в части налога на прибыль к уменьшению, списанных отложенных налоговых обязательств).

Строка 2400 «Чистая прибыль (убыток)» – отражают чистую прибыль (убыток) по итогам года

Строка 2400 «Чистая прибыль (убыток)» = (Строка 2300 «Прибыль (убыток) до налогообложения») – (Строка 2410 «Текущий налог на прибыль») – (Строка 2460 «Прочее»).

2.3. Взаимосвязь с налоговыми расчетами

После вступления в силу главы 25 Налогового кодекса РФ «Налог на прибыль» произошло разделение бухгалтерского и налогового учета, которое в первую очередь затронуло порядок формирования финансовых результатов организации [1]. В настоящее время бухгалтерская и налоговая прибыли не совпадают.

Это было закреплено в положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Применение Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

В отчете о прибылях и убытках отражаются: постоянные налоговые обязательства, отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль (текущий налоговый убыток).

Под постоянным налоговым обязательством понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль.

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или в других отчетных периодах.

Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на: вычитаемые временные разницы; налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения.

Глава 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ ООО «ДОБРОЕ ДЕЛО»

3.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью "Доброе дело" (далее – Организация) – предприятие оптово-розничной торговли, осуществляющее с 2015 года деятельность по реализации молочной продукции в специализированных и неспециализированных магазинах, в нестационарных торговых объектах и на рынках, а также вне магазинов, палаток, рынков в городе Москва и в населенных пунктах Московской области.

У Организации имеются длительные и устойчивые каналы поставки молочной продукции из фермерских хозяйств, где осуществляется переработка сырья и производство молочной продукции.

Сбыт молочной продукции фермерских хозяйств налажен через группу розничных контрагентов, распределительную сеть Перекресток X5 Retail Group, места продажи на ряде московских рынков фермерской продукции, в частности, Мега Химки и Усачевский, передвижные торговые точки.

Качество поставляемой продукции соответствует требованиям санитарных, технических и всех иных применимых норм и стандартов Российской Федерации, Таможенного союза, Евразийского экономического союза (ЕАЭС).

Реализуемая продукция имеет маркировку в соответствии с законодательством РФ, Таможенного союза, Евразийского экономического союза (ЕАЭС), содержит информацию в соответствии с требованиями действующего законодательства РФ, а также сопровождается документами, подтверждающими качество, безопасность, происхождение Товара, фитосанитарное состояние, ветеринарно-санитарное состояние, легальность производства и оборота, в том числе:

- декларация о соответствии;

- сертификат соответствия;

- карантинный сертификат или Акт государственного карантинного фитосанитарного контроля, или Акт карантинного фитосанитарного контроля;

- оригиналы ветеринарных свидетельств по формам №2, №3;

- оригинал ветеринарной справки по форме №4.

Транспортная упаковка и каждая единица продукции имеют основной штрих-код, выданный международной организацией EAN International или национальным представительством EAN International (для России: «ЮНИСКАН/ЕАН Россия»).

Весовая фасованная продукция, дополнительно к основному штрих-коду, имеет (весовой) штрих-код.

Основные сведения Организации, документы, подтверждающие регистрацию юридического лица, постановку на учет в налоговом органе, а также перечень разрешенных видов экономической деятельности приведены в Приложении 2. Организация состоит из одного юридического лица и не имеет обособленных структурных подразделений.

Организация была создана в 2015 году, с 2017 года применяется упрощенная система налогообложения [2, глава 26.2].

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Для применения УСН необходимо выполнение определенных условий:

- количество работников организации не больше 100 человек;

- годовой доход организации не больше 150 млн. руб.;

- остаточная стоимость не больше 150 млн. руб.

Отдельные условия для организаций:

- доля участия в ней других организаций не может превышать 25%;

- запрет применения УСН для организаций, у которых есть филиалы;

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей [2, ст. 346.12].

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

- налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций (с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость [2, п. 2 ст. 346.11];

- налога на добавленную стоимость.

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы работников организации.

Сведения о применяемой системе налогообложения приведены в Приложении 2.

Руководство организацией осуществляет генеральный директор, назначаемый решением единственного участника ООО «Доброе дело». В прямом подчинении генерального директора находятся два заместителя – исполнительный директор и главный бухгалтер. Ведение бухгалтерского учета хозяйственных операций и составление бухгалтерской отчетности осуществляет бухгалтерия под руководством главного бухгалтера. Основной торгово-производственный процесс осуществляют менеджеры и продавцы под руководством исполнительного директора. Организационная структура Организации представлена на рисунке 4.

Рисунок 4. Организационная структура ООО «Доброе дело»

Бухгалтерия является структурным подразделением ООО «Доброе дело», обеспечивающим формирование полной и достоверной информации о бухгалтерской и финансовой деятельности Организации, учет и использование материальных и финансовых ресурсов, предотвращение отрицательных результатов хозяйственной деятельности.

Организация для осуществления электронного и бумажного документооборота и автоматизированного учета хозяйственной деятельности использует персональный компьютер, оснащенный современной операционной системой производителя Microsoft, системными программами для работы в Интернет и с электронной почтой, организации защищенного документооборота, пакетом приложений офисного назначения для подготовки текстовых документов, табличных расчетов и деловой графики.

Для регистрации фактов хозяйственной деятельности, подготовки и сдачи регламентированной отчетности в электронном виде Организация использует автоматизированную систему бухгалтерского учета «1С:Бухгалтерия» и другие свободно-распространяемые прикладные программные продукты.

Программный продукт 1С:Бухгалтерия (Фирма «1С») предназначен для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в коммерческой организации, применяющей план счетов бухгалтерского учета, соответствующий [15]. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

Программный продукт ГУ ОПФР по РК «Документы ПУ-6». Программа предназначена для формирования документов индивидуального (персонифицированного) учета страхователем, в соответствии с инструкцией по заполнению форм документов индивидуального (персонифицированного) учета в системе Государственного пенсионного страхования, утвержденной постановлением Правления ПФ РФ и подготовки их для сдачи в электронном виде в территориальный орган ПФ РФ.

Программный продукт ФСС РФ «АРМ «Подготовка расчетов для ФСС РФ». Программа предназначена для ввода и корректировки данных квартальных расчетных ведомостей по средствам Фонда социального страхования РФ по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (Форма-4 ФСС).

Программно-технический комплекс защищенного документооборота «Калуга Астрал» АО «Калуга Астрал». Программа предназначена для отправки электронной отчетности через Интернет и позволяет реализовать юридически значимый защищенный электронный документооборот с контролирующими органами и контрагентами с использованием электронной подписи.

Программа обеспечивает следующий основной функционал:

- Отправка формализованной отчетности в шесть контролирующих органов:

- Федеральная налоговая служба (ФНС);

- Пенсионный фонд России (ПФР);

- Федеральная служба государственной статистики (Росстат);

- Фонд социального страхования России (ФСС);

- Федеральная служба по регулированию алкогольного рынка (Росалкогольрегулирование);

- Федеральная служба по надзору в сфере природопользования (Росприроднадзор).

- Автоматическое обновление форм отчетности и программного обеспечения на рабочем месте пользователя.

- Импорт данных из программ автоматизации бухгалтерского учета, поддерживающих выгрузку в текущем формате.

- Форматно-логический контроль подготовленной отчетности перед отправкой.

- Контроль прохождения отчетности и обработка предусмотренных протоколом стадий электронного документооборота.

- Обмен с контролирующими органами неформализованными документами (ФНС, ПФР, Росстат).

- Отправка запросов на информационное обслуживание в ФНС.

- Подготовка и отправка реестра листов нетрудоспособности в ФСС; запрос электронных листов нетрудоспособности из ФСС.

- Формирование и отправка макетов пенсионных дел, необходимых для назначения пенсии.

3.2. Анализ результатов деятельности ООО «Доброе дело»

Анализ результатов деятельности организации проводился за 2019 календарный год.

За отчетный период выручка от реализации товаров и услуг покупателям составила 2 124 692 руб. 50 коп., а за аналогичный период предыдущего года – 1 468 298 руб.

Поступления товаров и услуг от поставщиков за отчетный период составили 1 681 758 руб. 50 коп., а за аналогичный период предыдущего года – 1 141 664 руб. 12 коп.

За отчетный период было проведено операций по оплате труда на общую сумму 88 750 руб., начислено страховых взносов на общую сумму 26 802 руб. 50 коп., а за аналогичный период предыдущего года – 107 000 руб. и 32 314 руб. соответственно.

Расходы на сдачу отчетности в электронном виде за отчетный период составили 4 000 руб., а за аналогичный период предыдущего года – 8 381 руб. 01 коп.

Расходы на осуществление электронного обмена коммерческой информацией по международным стандартам за отчетный период составили 70 000 руб., а за аналогичный период предыдущего года – 39 000 руб.

Услуги по оформлению заказов и подготовке товаросопроводительных документов для перевозки грузов (товаров исполнителя, поставляемых заказчику) за отчетный период составили 204 400 руб., а за аналогичный период предыдущего года – 182 934 руб. 87 коп.

Невыполненные обязательства организации по перечислению средств за полученные ранее товары, работы, услуги поставщикам на конец отчетного периода составили 111 811 руб., а за аналогичный период предыдущего года – 82 825 руб. 24 коп. В свою очередь, задолженность покупателей перед организацией по оплате отгруженной продукции на конец отчетного периода составила 118 359 руб. 50 коп., а за аналогичный период предыдущего года – 135 345 руб.

На начало отчетного периода задолженность Организации поставщикам за поставленные товары и оказанные услуги составляла 364 355 руб. При этом по взаиморасчетам по договору поставки перечислено поставщикам 314 148 руб., приобретено товаров и услуг на сумму 118 368 руб.

3.3. Отчет о финансовых результатах ООО «Доброе дело»

По итогам отчетного периода на основе данных первичных документов и бухгалтерских регистров составлен отчет о финансовых результатах. Организация применяет УСН «доходы минус расходы», поэтому возможно формировать упрощенный вариант отчетности.

Выручка от продажи товаров и услуг за отчетный период составила 2 124 692 руб. 50 коп., а за аналогичный период предыдущего года – 1 468 298 руб. (Строка 2110).

Расходы по основной деятельности включили в себя следующие операции:

- себестоимость продаж за отчетный период составила 1 681 758 руб. 50 коп., а за аналогичный период предыдущего года – 1 141 664 руб. 12 коп.;

- оплата труда работников организации за отчетный период составила 88 750 руб., а за аналогичный период предыдущего года – 107 000 руб.;

- начислены страховые взносы на общую сумму 26 802 руб. 50 коп., а за аналогичный период предыдущего года –32 314 руб.;

- расходы на сдачу отчетности в электронном виде и на осуществление электронного обмена коммерческой информацией по международным стандартам за отчетный период составили 74 000 руб., а за аналогичный период предыдущего года – 47 381 руб. 01 коп.;

- услуги по оформлению заказов и подготовке товаросопроводительных документов для перевозки грузов (товаров исполнителя, поставляемых заказчику) за отчетный период составили 204 400 руб., а за аналогичный период предыдущего года – 182 934 руб. 87 коп.

Итого расходы по основной деятельности за отчетный период составили 2 075 711 руб., а за аналогичный период предыдущего года – 1 511 294 руб. (Строка 2120).

Организация за отчетный период не получала доходы от участия в других организациях и прочие доходы, не предоставляла средства взаймы и не несла прочие расходы (Строки 2310, 2320, 2330, 2340, 2350).

В отчетном году прибыль до налогообложения составила 48 921 руб. 50 коп., а в предыдущем году убыток до налогообложения составил 42 996 руб. (Строка 2300).

Годовой налог по УСН «Доходы минус расходы», рассчитанный по данным КУДиР составил 21 247 руб., а в предыдущем году – 14 643 руб. (Строка 2410).

Чистая прибыль организации в отчетном году составила 27 674 руб. 50 коп., а в предыдущем году чистый убыток составил 57 639 руб. (Строка 2400).

Полученные данные разнесены по строкам отчета о финансовых результатах (Приложение 2).

ЗАКЛЮЧЕНИЕ

Отчётность представляет собой систему взаимосвязанных показателей, характеризующих результаты работы организации за отчётный период на основе данных бухгалтерского учёта.

Поэтому в бухгалтерском учёте составление отчётности является завершающим этапом. Отчётность играет большую роль в управлении организациями. Это важный итоговый этап в бухгалтерском учёте.

Содержание, периодичность, сроки представления отчётности устанавливаются соответствующими нормативными актами исходя из потребностей налогообложения, управления и оперативного руководства экономикой.

Отчётность используется для текущего руководства деятельностью организаций, её данные необходимы для анализа производственно-финансовой деятельности. С её помощью выявляют причины отклонений от заданных параметров, вскрывают неиспользованные резервы производства.

Отчет о финансовых результатах характеризует финансовые результаты деятельности организации за отчетный период и дает возможность сопоставить их с результатами за прошлый отчетный период. Отчет дает количественную характеристику функционирования хозяйствующего субъекта за определенный период. Он составляется по кумулятивному методу и состоит из показателей доходов и расходов от хозяйственной и финансовой деятельности.

Оценка содержания и аналитических возможностей современной формы отчета о финансовых результатах позволяет заключить, что ключевыми показателями в нем являются доходы и расходы, промежуточные результаты по видам деятельности, конечный финансовый результат в виде чистой прибыли (убытка) за отчетный период, подлежащий включению в состав собственного капитала экономического субъекта. Отчет о финансовых результатах связан экономической логикой с бухгалтерским балансом.

Прибыль означает прирост собственного капитала и необязательно ассоциируется с ростом денежной наличности. Убытки представляют собой уменьшение собственного капитала.

В бухгалтерском балансе результат деятельности отражается свернуто. В нем нет информации о том, как получен результат, за счет каких операций (коммерческих или финансовых), какие факторы позволили получить прибыль (рост объема продаж или снижение себестоимости). На эти и другие вопросы отвечает отчет о финансовых результатах.

БИБЛИОГРАФИЯ

- Налоговый кодекс Российской Федерации, часть 1 и часть 2.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020).

- Приказ Минфина России N 94н от 31.10.2000 г. (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

- Приказ Минфина России N 32н от 06.05.1999 г. (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

- Приказ Минфина России N 33н от 06.05.1999 г. (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".

- Приказ Минфина России N 34н от 29.07.1998 г. (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

- Приказ Минфина России N 66н от 02.07.2010 г. (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций".

- Приказ Минфина РФ № 43н от 06.07.1999 г. (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)".

- Приказ Минфина России N 106н от 06.10.2008 г. (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)").

- Методические указания по инвентаризации имущества и финансовых обязательств: приказ Минфина РФ от 13.06.1995г. №49. [Электронный ресурс] Доступ из справ.-правовой системы «КонсультантПлюс».

- Ефименко И.С. Современные методики анализа отчета о финансовых результатах / И.С. Ефименко, О.Л. Маслова // Вестник Орел ГИЭТ. – 2014 – №4(30) – С. 136-141.

- Соболева А.А. Сущность, критерии и показатели финансовых результатов деятельности предприятия [Текст]: А. А. Соболева / Экономика и управление: анализ тенденций и перспектив развития. − 2016 − №24 − С. 96-100.

- Старкова А.А., Смагина М.Н. Методика проведения анализа финансовых результатов деятельности организации на основании данных отчета о финансовых результатах [Текст]: А.А. Старкова, М.Н. Смагина / Вестник научных конференций. − 2016 − №4-5(8) − С. 206-210.

- Журнал «Учет налоги и право» [Электронный ресурс]. Режим доступа: https://e.gazeta-unp.ru.

- Консультант Плюс [Электронный ресурс]. Режим доступа: http://www.consultant.ru.

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. Режим доступа: https://minfin.gov.ru.

- Система главбух [Электронный ресурс] Режим доступа: http://www.1gl.ru.

- Электронно-библиотечная система ZNANIUM.COM [Электронный ресурс]. Режим доступа: https://znanium.com.

- Электронно-библиотечная система Юрайт [Электронный ресурс]. Режим доступа: https://biblio-online.ru.

Приложение 1: форма отчета о финансовых результатах (ОКУД 0710002)

Приложение 2:

- карточка организации ООО «Доброе дело»

- копия свидетельства о государственной регистрации юридического лица ООО «Доброе дело»

- копия свидетельства о постановке ООО «Доброе дело» в налоговом органе по месту нахождения

- копия уведомления о переходе на упрощенную систему налогообложения (форма №26-2-1)

- рабочий план счетов бухгалтерского учета ООО «Доброе дело»

- отчет о финансовых результатах ООО «Доброе дело»

Приложение 1

Форма отчета о финансовых результатах (ОКУД 0710002)

Приложение 2

Карточка организации ООО «Доброе дело»

|

Полное наименование предприятия |

Общество с ограниченной ответственностью «Доброе дело» |

|

Сокращенное наименование в соответствии с учредительным документом |

ООО «Доброе дело» |

|

Юридический адрес |

Российская Федерация,143405, Область Московская, г. Красногорск, ул. Строительная, д.2 |

|

Почтовый адрес |

Российская Федерация,143405, Область Московская, г. Красногорск, ул. Строительная, д.2 |

|

ОГРН |

1155024002572 |

|

Идентификационный номер налогоплательщика |

5024153358 |

|

Код организации по ОКВЭД |

46.11, 46.17, 46.33, 47.11 |

|

Код организации по ОКПО |

01320474 |

|

Расчетный счет |

40702810502720001125 |

|

Корр. счет |

30101810200000000593 |

|

БИК |

044525593 |

|

Код ОКТМО |

46623101001 |

|

Код ОКАТО |

46223501000 |

|

Код ОКОПФ |

12300 |

|

Код ОКФС |

16 |

|

Полное наименование банка |

Акционерное общество «АЛЬФА-БАНК» г. Москва |

|

Краткое наименование банка |

АО «АЛЬФА-БАНК» г. Москва |

|

Местонахождение банка |

г. Москва |

|

Генеральный директор |

Сипачев Василий Васильевич |

Копия свидетельства о государственной регистрации

юридического лица ООО «Доброе дело»

Копия свидетельства о постановке ООО «Доброе дело»

в налоговом органе по месту нахождения

Копия уведомления о переходе на упрощенную систему

налогообложения (форма №26-2-1)

Рабочий план счетов бухгалтерского учета ООО «Доброе дело»

|

Код |

Наименование счета |

Характеристики и объекты аналитического учета |

||||

|---|---|---|---|---|---|---|

|

Кол |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

||

|

26 |

Общехозяйственные расходы |

|

А |

Статьи затрат |

||

|

41 |

Товары |

+ |

А |

Номенклатура |

Партии |

Склады |

|

41.01 |

Товары на складах |

|||||

|

41.02 |

Товары в розничной торговле (по покупной стоимости) |

|||||

|

44 |

Расходы на продажу |

|

А |

Статьи затрат |

|

|

|

44.01 |

Издержки обращения в организациях, осуществляющих торговую деятельность |

|||||

|

50 |

Касса |

|

А |

Статьи движения денежных средств |

|

|

|

50.01 |

Касса организации |

|||||

|

51 |

Расчетные счета |

|

А |

Банковские счета |

Статьи движения денежных средств |

|

|

57 |

Переводы в пути |

|

А |

|

|

|

|

57.03 |

Продажи по платежным картам |

Контрагенты |

Договоры |

|||

|

60 |

Расчеты с поставщиками и подрядчиками |

|

АП |

Контрагенты |

Договоры |

Документы расчетов с контрагентом |

|

60.01 |

Расчеты с поставщиками и подрядчиками |

П |

||||

|

60.02 |

Расчеты по авансам выданным |

А |

||||

|

62 |

Расчеты с покупателями и заказчиками |

|

АП |

Контрагенты |

Договоры |

Документы расчетов с контрагентом |

|

62.01 |

Расчеты с покупателями и заказчиками |

А |

||||

|

62.02 |

Расчеты по авансам полученным |

П |

||||

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

П |

Контрагенты |

Договоры |

|

|

66.03 |

Краткосрочные займы |

|||||

|

68 |

Расчеты по налогам и сборам |

|

АП |

Виды платежей в бюджет (фонды) |

|

|

|

68.01 |

Налог на доходы физических лиц |

|||||

|

68.02 |

Налог на добавленную стоимость |

|||||

|

68.04 |

Налог на прибыль |

|||||

|

68.04.1 |

Расчеты с бюджетом |

Уровни бюджетов |

||||

|

68.12 |

Единый налог при применении упрощенной системы налогообложения |

|||||

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

АП |

Виды платежей в бюджет (фонды) |

|

|

|

69.01 |

Расчеты по социальному страхованию |

|||||

|

69.02 |

Расчеты по пенсионному обеспечению |

|||||

|

69.02.7 |

Обязательное пенсионное страхование |

|||||

|

69.03 |

Расчеты по обязательному медицинскому страхованию |

|||||

|

69.03.1 |

Федеральный фонд ОМС |

|||||

|

69.11 |

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|||||

|

70 |

Расчеты с персоналом по оплате труда |

|

П |