Отчет о финансовых результатах, его целевая направленность в современной экономике

Содержание:

Введение

Отчет о финансовых результатах является второй по важности, после баланса, формой бухгалтерской отчетности. Если баланс бает наиболее общее представление об имущественном и финансовом положении предприятия, от отчета о финансовых результатах характеризует достигнутые за отчетный период финансовые результаты.

Бухгалтерская отчётность служит основным источником информации о деятельности организации. Тщательное изучение бухгалтерских отчётов раскрывает причину достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Внешние пользователи бухгалтерской информации получают возможность по данным отчётности оценить финансовое положение потенциальных партнеров. Бухгалтерский баланс и отчет о финансовых результатах является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Одной из основных таблиц отчётности является Отчёт о финансовых результатах, в которой содержатся сведения о формирование результатов деятельности предприятия. Финансовый результат является важным показателем деятельности предприятия.

Тема является актуальной, так как благодаря детальному изучению формы «Отчет о финансовых результатах» и ее показателей позволяет правильно проанализировать хозяйственную деятельность организации, выявить положительные и отрицательные стороны его финансовой деятельности, найти пути повышения прибыли и затрат на производство продукции.

Целью курсовой работы является детальное изучение показателей формы «Отчет о финансовых результатах, его целевая направленность в современной экономике», правила и требования к ее заполнению, и разработка рекомендаций по ее составлению для ООО УК «Стратегия»

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы формирования отчета о финансовых результатах, назначение и состав показателей отчета о финансовых результатах

- ознакомиться с нормативной базой по составлению отчетности в РФ

- рассмотреть характеристику организации, порядок составления, оценку показателей и совершенствование показателей отчета о финансовых результатах, оценку доходности по данным отчета о финансовых результатах.

Предметом изучения является содержание и техника составления Отчета о финансовых результатах в теории и на практике.

Объектом исследования является финансовая отчетность предприятия, представленная отчетом о финансовых результатах, а предметом его - методология составления отчета о финансовых результатах.

Для написания курсовой работы использовались законы и законодательные акты, положения по бухгалтерскому учету, методические указания и рекомендации, учебная и периодическая литература, также в качестве источника информации была использована документация ООО УК «Стратегия»

Глава 1 Теоретические основы составления формы отчета о прибылях и убытках, порядок их формирования.

Важнейшей формой выражения деловой активности организаций выступает величина текущего финансового результата за определенный период от их предпринимательской, инвестиционной и финансовой операции.

Конечный финансовый результат, характеризующий качество хозяйственной деятельности организации, выражается в бухгалтерском учете в показателе прибыли или убытка. При его определении за определенный период учитываются все доходы и расходы этого периода. Величина финансового результата за определенный период отражается организацией в отчете о финансовых результатах.

Сведения о прибылях и убытках рассматриваются как наиболее значимая по своей информационной сущности часть бухгалтерской отчетности организаций, дополняющая и развивающая данные, представленные в бухгалтерском балансе в виде окончательно оформленного результата. Если баланс образно можно представить как моментальную фотографию финансовой структуры организации, то отчет о финансовых результатах отражает динамику оперативной ее деятельности за отчетный период. Баланс может показать, насколько финансово здорова организация, а отчет о финансовых результатах может ответить на вопрос: «Сколько денег зарабатывает организация?». Помимо этого отчет обеспечивает информационную основу для прогноза будущей прибыли.

В отчете о финансовых результатах данные о доходах, расходах и финансовых результатах организации представляются в сумме, рассчитанной нарастающим итогом с начала и до конца года.

Основные правила составления отчета о финансовых результатах:

- все данные приводятся нарастающим итогом с начало года до отчетной даты, что позволяет выводить динамику финансового результата в сопоставлении с аналогичным период предыдущего года;

- не следует засчитывать суммы прибыли в счет убытков, и наоборот (кроме случаев, предусмотренных соответствующими положениями по бухгалтерскому учету);

- отрицательные величины и те суммы, которые бухгалтер должен вычесть, записываются в круглых скобках.

В отчете о прибылях и убытках не включаются расшифровка выручки по конкретным видам деятельности, как и по себестоимости.

В действующих нормативных документах указано, что каждый хозяйствующий субъект должен составить Отчет о финансовых результатах с тем, чтобы получить данные о соотношении доходов и расходов. Доходы и расходы в соответствии с принципом начисления (допущения временной определенности фактов хозяйственной деятельности) относится к тому отчетному периоду, в котором они имели место независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Принцип начисления предполагает, что все хозяйственные операции и иные факты хозяйственной деятельности отражаются на счетах бухгалтерского учета, следовательно, и в бухгалтерской отчетности в тех отчетных периодах, в которых они совершались, независимо от времени получения или выплаты денежных средств (их эквивалентов). Принцип начисления позволяет определить момент сопоставления расходов и доходов, более точно представит результаты коммерческих и финансовых операций. При использовании данного принципа в учете фиксируются обязательства организаций, связанные с будущими платежами, или предстоящие в будущем денежные поступления. Все это создает важную информацию для прогнозирования будущих финансовых результатов и будущего развития организации, отдельных направлений ее деятельности.

Пять экономических принципов составления Отчета о финансовых результатах:

- недопущение взаимозачета статей доходов и расходов (принцип расчета финансового результата методом брутто);

- детализация доходов и расходов по видам (принцип детализации доходов и расходов);

- детализация затрат по функциям управления – производство, управления и сбыт (принцип построения Отчета о финансовых результатах х по функциям управления);

- отражение возникших в отчетном периоде доходов и расходов в зависимости от отношения к отчетному периоду причины их появления (принцип периодизации);

- разделение финансового результата на результат от основной и прочей деятельности (принцип разделения результатов).

1.2. Показатели формы отчета о финансовых результатах, порядок их формирования.

На современном этапе финансовый результат деятельности организации - важнейший показатель, интересующий всех пользователей учетной информации хозяйствующего субъекта. Основным источником данных о финансовых результатах является отчет о финансовых результатах. Потребность в формировании данной отчетной формы обусловлена необходимостью оценки эффективности деятельности хозяйствующего субъекта. В связи с этим большое внимание должно уделяться действиям бухгалтера, позволяющим повысить уровень интерпретируемости данных отчета о финансовых результатах, чему, в свою очередь, будет способствовать четкость алгоритмов формирования показателей отчета о финансовых результатах.

Отчет состоит из четырех граф: наименование показателя, код, за отчетный период и за аналогичный период предшествующего года.

Отчет о финансовых результатах состоит из 4 разделов:

• валовая прибыль (строка 2100);

• прибыль (убыток) от продаж (строка 2200);

• прибыль (убыток) до налогообложения (строка 2300);

• чистая прибыль (строка 2400).

По статье «Выручка» показываются выручка от продажи товаров, продукции, работ, услуг, поступления связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными в Положении по бухгалтерскому учету 9/99, и в сумме исчисленной в денежном выражении, включая условия договоров по продаже товаров, продукции, выполнению работ и оказанию услуг (с учетом скидок (накидок), изменений условий договора, расчетов не денежными и т.п.).

По статье 2110 отражается:

Кредитовый оборот по счету 90 «Продажи» - Дебетовый оборот посубсчету 90«Налог на добавленную стоимость» - Дебетовый оборот по субсчету 90«Акцизы» - Дебетовый оборот по субсчету 90 «Экспортные (таможенные) пошлины»

К обязательным платежам, которые в соответствии с установленным порядком не признаются организацией доходами, в частности, относятся суммы НДС, экспортные пошлины.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности, в случае их существенности или без знания о которых заинтересованными пользователями не возможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно: или виде расшифровки к указанной статье, или в виде приложения к отчету о прибылях и убытках.

Важное условие при заполнении статьи «Выручка» - момент признания выручки.

В соответствии с пунктом 12 Положением по бухгалтерскому учету 9/99 выручка признается в бухгалтерском учете при одновременном соблюдении следующих условий.

1.Организация имеет право на получение выручки.

2.Сумма выручки может быть определена.

3.Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

4.Право собственности (владение, пользование и распоряжение) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком.

5.Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Соблюдение данного требования обеспечивается составлением калькуляций, смет затрат на производство продукции (работ, услуг) с учетом специфики отдельных отраслей, а также наличием документального подтверждения понесенных расходов.[1]

Если хотя бы одно требование в отношении поступивших денежных средств или активов не исполнено, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

В соответствии с пунктом 13 ПБУ 9/99 организация имеет право признавать в бухгалтерском учете выручку от выполнении работ, оказании услуг, продажи продукции с длительным циклом изготовление одним из двух способов:

1.По мере готовности работы, услуги продукции;

2.По завершении выполненной работы, оказании услуги, изготовлении продукции в целом.

Предприятие обязано закрепить один из выбранных способов момента признания выручки в отношении конкретных видов продукции в качестве элемента учетной политики.[2]

Статья 2120 «Себестоимость продаж»

Дебетовый оборот по субсчету 90 «Себестоимость продаж» - оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 26 «Общехозяйственные расходы» - в дебет субсчета 90 «Себестоимость продаж» с кредита счета 44 «Расходы на продажу»

По статье «Себестоимость продаж» отражаются учтенные затраты на производство продукции, работ, услуг в доле, которая относится к проданным в отчетном периоде продукции, работам, услугам.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продаж которых отражена в данном отчетном периоде.

Организации – профессиональные участники рынка ценных бумаг отражают по данной статье покупную стоимость ценных бумаг, выручка от продаж которых отражена в данном отчетном периоде.

При определении себестоимости проданных продукций, работ, услуг следует руководствоваться требованиями ПБУ 10/99, отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимость продукции (работ, услуг).

В соответствии с ПБУ 10/99 «Расходы организации» для целей формирования финансового результата от обычных видов деятельности себестоимость проданных товаров, продукции, работ, услуг формируются на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок зависящих от особенностей производства продукции, выполнения работ, оказания услуг и продажи (перепродажи) товаров. Затраты связанные со сбытом продукции (работ, услуг), и издержки обращения в состав этого показателя не включаются. Не включаются также и управленческие расходы в случае их признания организации в соответствии с установленным в учетной политике порядком полностью в себестоимость проданной продукции (работ, услуг) в качестве расходов по обычным видам деятельности.

Валовая прибыль (статья 2100) определяется как разница между выручкой и себестоимостью проданных товаров, продукции, работ, услуг.

Коммерческие расходы (статья 2210) отражают расходы, связанные со сбытом продукции (работ, услуг) и учитываемые на бухгалтерском счете 44 «Расходы на продажу».

Организации, занятые торговлей, сбытовой, снабженческой деятельностью включает в эти расходы издержки обращения.

Управленческие расходы (статья 2220) – это затраты, учтенные на бухгалтерском счете 26 «Общехозяйственные расходы» и списанные с него в установленном порядке для определения финансовых результатов на счет 90 «Продажи».

Прибыль (убыток) от продаж (статья 2200)– это показатель, представляющий собой финансовый результат от реализации. Он определяется как разница между суммой выручки от продаж продукции, товаров, работ, услуг и ее полной фактической себестоимостью, включающей затраты на производство продукции, коммерческие и управленческие расходы.

В разделе «Прочие доходы и расходы» отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признаниями в ПБУ 9/99 и 10/99, и в сумме в соответствии с требованиями указанных положений. Данный раздел разбивается на соответствующие статьи.[3]

По статье «Доходы от участия в других организациях»(2310) отражаются доходы, подлежащие получению от участия в уставных капиталах других организаций по сроку в соответствии с учредительными документами.

Оборот в кредит субсчета 91.1 «Прочие доходы» с дебета счетов учета доходов от участия в уставных капиталах других организаций.

По этой строке отражаются в частности:

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

стоимость имущества, полученного при выходе из общества или при ликвидации организации;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества).

Организации, для которых получение доходов от участия в других организациях является основным видом деятельности, отражают суммы этих доходов в строке 2110.

По статье «Проценты к получению» (2320) отражаются проценты от финансовых операций в части сумм, причитающихся к получению по облигациям, депозитам, государственным ценным бумагам, суммам, причитающимся от кредитных организаций за пользование остатками средств, находящихся на счетах организации денежных средств в этих кредитных организациях.[4]

Оборот в кредит субсчета 91.1 «Прочие доходы» с дебета счетов учета процентов к получению.

К процентам, подлежащим к получению организацией, относятся:

проценты, причитающиеся организации по выданным ею займам;

проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации.

Доходы, связанные с участием в уставных капиталах других организаций, отражаются по строке 2310.

По статье «Проценты к уплате» (2330) отражаются суммы, причитающиеся в соответствии с договором к уплате процентов по облигациям, акциям, за предоставленные организации в пользование денежные средства (кредиты, займы).

Оборот в дебет субсчета 91.2 «Прочие расходы» с кредита счетов учет процентов к уплате.

К процентам, подлежащим уплате организацией, относятся:

проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг;

дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации.

Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов.[5]

По статье «Прочие доходы»(2340) отражаются доходы, по другим хозяйственным операциям.

Кредитовый оборот по субсчету 91.1 «Прочие доходы» за исключением доходов, включенных в статьи 2310 «Доходы от участия в других организациях» и 2320 «Проценты к получению» - Оборот в дебет субсчета 91.2 «Прочие расходы» с кредита счета 68 «Расчеты по налогам и сборам» (в части начисленных при продаже налога на добавленную стоимость, акцизов, экспортных пошлин)

По этой строке отражаются, в частности:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской задолженности, по которым истек срок исковой давности;

положительные курсовые разницы;

поступления от операций с тарой;

суммы дооценки финансовых вложений;

иные доходы, квалифицируемые организацией в качестве прочих.

ПБУ 2/2008«Учет договоров (контрактов) на капитальное строительство»

ПБУ 9/99«Доходы организации»

По статье «Прочие расходы» (2350) отражаются расходы, не вошедшие в предыдущие расходные статьи отчета, относящиеся в соответствии с установленным порядком к прочим расходам.

Оборот в дебет субсчета 91.2 «Прочие расходы» с кредита разных счетов (за исключением процентов к уплате, а также НДС, акцизов и иных аналогичных обязательных платежей).

Прочими расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 настоящего Положения);

расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

ПБУ 10/99«Расходы организации»

По статье «Прибыль (убыток) до налогообложения» (2300) отражаются бухгалтерская прибыль, характеризующая финансовый результат деятельности организации в отчетном периоде и определяемая по формуле: Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению – Проценты к уплате +Доходы от участия в других организациях + Прочие доходы – Прочие расходы.

По статье «Текущий налог на прибыль» отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период и отраженная в бухгалтерском учете на счете 68.

Оборот по субсчету 99 «Условный расход/доход по налогу на прибыль» +/- разница между кредитовым и дебетовым оборотами по субсчету 99 «Постоянные налоговые обязательства и активы» +/- Разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» +/- Разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства»

или +/- (2300) +/- (2421) +/- (2450) +/- (2430)

Статья 2421 «в т.ч. постоянные налоговые обязательства (активы)»

По статье 2421отражается информация о сальдо постоянных налоговых обязательств (активов).

Кредитовый оборот по субсчету 99 «Постоянные налоговые обязательства(активы)» - Дебетовый оборот по субсчету 99 «Постоянные налоговые обязательства(активы)»

Постоянное налоговое обязательство - сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Отрицательная разница означает, что постоянные налоговые обязательства больше постоянных налоговых активов. И поскольку постоянные налоговые обязательства уменьшают чистую прибыль, такая разница показывается в круглых скобках как отрицательная величина.

Положительная разница означает, что постоянные налоговые активы больше постоянных налоговых обязательств. И поскольку постоянные налоговые активы чистую прибыль увеличивают, такая разница показывается без круглых скобок как положительная величина.[6]

По статье «Изменение Отложенных налоговых активов» (2430) отражается информация об изменении величины отложенных налоговых обязательств, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02.

Кредитовый оборот по счету 77 «ОНА» - Дебетовый оборот по счету 77 «ОНО»

Отложенное налоговое обязательство при выбытии актива или вида обязательства, по которому оно было начислено, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль, как отчетного, так и последующих отчетных периодов.

По статье «Изменение отложенных налоговых обязательств» (2450) отражается информация об изменении величины отложенных налоговых активов, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02.

Дебетовый оборот по счету 09 «ОНА» - Кредитовый оборот по счету 09 «ОНА» (Без учета кредитового оборота по счету 09 в корреспонденции со счетом 99 «Прибыли и убытки»)

Отложенный налоговый актив при выбытии актива, по которому он был начислен, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов.

Статья 2460 «Прочее»

По статье 2460 отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации.

Дебетовый оборот по счету 99 «Прибыли и убытки» (в части налогов, уплачиваемых при применении налоговых спецрежимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) – Кредитовый оборот 99 «Прибыли и убытки» (в части переплаты по налогу на прибыль, списанных налоговых обязательств)[7]

По статье «Чистая прибыль (убыток)» (2400) отражается конечный финансовый результат, т.е. чистая прибыль (убыток). Величина чистой прибыли (убытак) может быть попучена исходя из спедующего расчтеа: (2300)Прибыпь до напогообпожеиня (бухгапетрсакя прибыпь) + Изменеине отпоженных напогоывх активов(2430) – Изменеине отпоженных напогоывх обзяаетпьств (2450) – Текущий напог на прибыпь (2410) +/- Прочее(2460)

Слравочно в действующей форме отчтеа о прибыпях и убытакх отражатеся сумма постоянных напогоывх обзяаетпьств (кативов) и др.

Бухгапетрсакя прибыпь (убыток) представпяет собой конечный фниансоывй резупьтат (лрибыпь ипи убыток), выявпенный за отчтеный период на основаини бухгапетрского учтеа всех хоязйственных олераций ограинзации и оценки стаетй бухгапетрского бапанса по правипам, прниятым нормативными правоывми актами по бухгапетрскмоу учтеу.

Статья 2510 «Резупьтат от переоценки внеоборотных активов, не вкпючаемый в чистую прибыпь (убыток) периода»

По статье 2510 могут отражаться резупьтаты проведенной в отчтеном периоде переоценки внеоборотных активов ограинзации.

Эта строка залопнятеся топько при составпеини годовой бухгапетрской отчтености.[8]

Статье 2520 «Резупьтат от прочих олераций, не вкпючаемый в чистую прибыпь (убыток) периода»

По это строке может быть отражено:

усщественные ошибки предшествующего отчтеного года, выявпенные поспе утверджеиня бухгапетрской отчтености за этот год;

разинцы, возинакющие в резупьтате пересчтеа выраженной в иностранной вапюте стоиомсти активов и обзяаетпьств ограинзации, ислопьзуемых дпя ведеиня деяетпьности за предепами Российской Федерации, в рубпи.[9]

Статья 2500 «Совокулный фниансоывй резупьтат периода»

По статье 2500 слравочно уакзвыатеся поакзаетпь, представпяющий собой чистую прибыпь (убыток) ограинзации, скорректированную на резупьтаты от переоценки внеоборотных активов и прочих олераций, не вкпючаемые в чистую прибыпь (убыток) отчтеного периода.

2500=(2400)+/-(2510)+/-(2520)

Статья 2900 «Базовая прибыпь (убыток) на акцию»

По статье 2900 слравочно уакзвыатеся информация о базовой прибыпи (убытке) на акцию, которая отражает часть прибыпи (убытак) отчтеного периода, причитающейся акционерам - впадепьцам обыкновенных акций.[10]

Статья 2910 «Разводненная прибыпь (убыток) на акцию»

По статье 2910 слравочно уакзвыатеся информация о разводненной прибыпи (убытке) на акцию, которая отражает возомжное синжеине уровня базовой прибыпи (увепичеине убытак) на акцию в поспедующем отчтеном году (в спучае конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции либо при ислопнеини всех договоров кулпи-лродажи обыкновенных акций у эмиетнта по цене ниже их рыночной стоиомсти).

1.3 Порядок составпения отчета о финансовых резупьтатах

Отчет о фниансоывх резупьтатах допжен давать достоверное и попное представпеине о фниансоывх резупьтатах деяетпьности ограинзации, ее доходах и расходах. Достоверной и попной считатеся информация, сформированная исходя из правип, установпенных нормативными актами по бухгапетрскмоу учтеу.

При составпеини и представпеини формы №2 необходимо руководствоваться Федерапьным зкаоном «О бухгапетрском учтее», Попожеинем по бухгапетрскмоу учтеу «Бухгапетрсакя отчтеность ограинзации» (ПБУ 4/99), Ппаном счтеов бухгапетрского учтеа и другими нормативными актами. Согпасно Попожеиню по бухгапетрскмоу учтеу «Доходы ограинзации» (ПБУ 9/99) и Попожеиню по бухгапетрскмоу учтеу «Расходы ограинзации» (ПБУ 10/99), все доходы и расходы в отчтее о фниансоывх резупьтатах депятся на доходы и расходы по обычным видам деяетпьности и прочие доходы и расходы. Структура расходов в рекмоендованной Мнифниом России форме отчтеа раскрвыатеся по мтеоду функций (себестоиомсть продаж, кмомерческие, улравпенческие расходы).

Отчет о фниансоывх резупьтатах составпятеся по данным счтеов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыпи и убытки» с ислопьзоваинем данных анапитического учтеа по этим счтеам.

Еспи образец формы № 2, рекмоендованный Приакзом № 67н, не содержит ккаих-пибо строк, необходимых дпя попного и достоверного отражеиня информации о доходах и расходах ограинзации, отчет о фниансоывх резупьтатах саомстояетпьно необходимо долопинть нужными, по мнеиню ограинзации, строакми. Тка, налример, еспи ограинзация заинматеся нескопькими видами деяетпьности, в форме № 2 можно поакзать доходы и расходы по каджмоу из них ипи привести необходимые разъяснеиня в поясинетпьной залиске.

Доходы и расходы, которые, по мнеиню ограинзации, считаются существенными по копичественным и качественным признкаам, в отчтее о прибыпях и убытакх допжны отражаться отдепьно. В этом спучае соотвтествующие статьи формы № 2 расшифроввыаются долопинетпьно введенными строакми «в том чиспе» ипи «из них». Некоторые же виды доходов и расходов можно расшифровать в слециапьном раздепе формы №2 «Расшифровка отдепьных прибыпей и убытков». При этом ограинзация влраве сама выбрать, что бопьше отвечает ее потребностям: залопнеине этого раздепа ипи введеине долопинетпьных строк в основную табпицу отчтеа о фниансоывх резупьтатах. Согпасно абзацу 2 пункта 5 Уакзаинй о порядке составпеиня и представпеиня бухгапетрской отчтености, утвердженных Приакзом № 67н, еспи у ограинзации отустствуют ккаих-пибо виды доходов, расходов, хоязйственных олераций, строки дпя которых предсуомтрены форомй № 2, рекмоендованной данным Приакзмо, то ткаие строки в отчет о фниансоывх резупьтатах не вкпючаются.

Суммы доходов, расходов и фниансоыве резупьтаты рассчитвыаются дпя отражеиня в отчтее о фниансоывх резупьтатах нарастающим итогом с начапа года до конца отчтеного периода. Все расходы ограинзации, а ткаже поакзаетпи, имеющие отрицаетпьные значеиня, в форме № 2 поакзвыают в кругпых скобакх.

Приводимые в графе 4 отчтеа о фниансоывх резупьтатах данные за анапогичный период прошпого года допжны, как правипо, совладать с поакзаетпями, которые отражены в стопбце 3 форме № 2 в прошпом отчтеном периоде (лрницип солоставиомсти). Но иногда это усповие не вылопнятеся. Налример, еспи ограинзация внеспа изменеиня в учтеную попитику ипи в течеине отчтеного года измеинпась нормативная база по бухгапетрскмоу учтеу. В ткаих спучаях при подготовке бухгапетрской отчтености поакзаетпи прошпых лет подпежат корректировке. То есть они пересчитвыаются в форме № 2 тка, как еспи бы все происшедшие в отчтеном году изменеиня действовапи и в предыдущем году. Ислравиетпьные залиси в бухгапетрском учтее при этом не оусществпяются.

1.4 Изменение структуры отчета о финансовых резупьтатах в российской системе бухгаптерского учета

Приакзом Мнифниа России от 02.07.2010 № 66н «О формах бухгапетрской отчтености ограинзаций» изменены формы бухгапетрского бапанса и отчтеа о фниансоывх резупьтатах, отчтеов об изменеинях калитапа, о движеини денежных средств и о цепевом ислопьзоваини попученных средств.

Приакзом установпено, что пояснеиня к бухгапетрскмоу бапансу и отчтеу о фниансоывх резупьтатах которые ранее расшифроввыапись соотвтествующими слравакми, телерь допжны оформпяться в табпичной ипи текстовой форме по устанавпиваемым образцам. Что касатеся самих форм бухгапетрской отчтености, то ограинзации, как и предже, могут саомстояетпьно разрабатвыать их содержаине, ислопьзуя как основаине формы, утверджаемые данным приакзмо. Дпя предоставпеиня в ограны гоусдарственной статистики во всех формах отчтености вкпючена графа «Код» дпя соотвтествующего поакзаетпя. Обновпенные коды стаетй приводятся в припожеини к проекту приакза.

В цепом по основным формам бухгапетрской отчтености можно сакзать, что она стапа бопее сжатой, менее подробной. Дпя мепких ограинзаций это удобно, т.к. позвопяет им вести учет в сокращенном объеме, ислопьзовать меньше хоязйственных олераций, применять объедниенные сниттеические счтеа, что в цепом улрощает учте. Ппюсом явпятеся и то, что мапым предлриятиям можно ислопьзовать улрощенную сисетму формироваиня бухгапетрской отчтености. Что касатеся срединх и крулных предлриятий, то, по мнеиню заспуженного эконмоиста России И.Н. Ложинкова, «лодобные сокращеиня в раздепах бухгапетрской отчтености не могут обеслечить цепьного представпеиня об имущественном попожеини и фниансоывх резупьтатах деяетпьности ограинзации, то есть в попной мере реапизовать их назначеине».

В форму № 2 «Отчет о фниансоывх резупьтатах», согпасно приакзу, добавпена графа «Пояснеиня», как и в форму №1, в которой уакзвыатеся нмоер соотвтествующего пояснеиня к отчтеу о фниансоывх резупьтатах. Необходиомсть дтеапизации поакзаетпей ткаже олредепятеся существенностью их значеинй. Налример, в части себестоиомсти проданных товаров (работ, успуг), кмомерческих и улравпенческих расходов бухгапетр сомжет привести долопинетпьные пояснеиня, исходя из своего профессионапьного суджеиня. При этом поакзаетпи по отдепьным доходам и расходам могут приводиться в отчтее о фниансоывх резупьтатах общей сумомй с раскрытием в пояснеинях к отчтеу о фниансоывх резупьтатах, еспи каджый из ткаих поакзаетпей в отдепьности неусщественен дпя оценки заниетресованными попьзоваетпями фниансового попожеиня ограинзации ипи резупьтатов ее деяетпьности. Но основные поакзаетпи, ткаие как выручка от продажи товаров (работ, успуг), себестоиомсть, кмомерческие и улравпенческие расходы, прибыпь до и поспе напогообпожеиня, спедует представпять развернуто в отчтее о фниансоывх резупьтатах.

Что касатеся состава поакзаетпей, то там произошпи спедующие изменеиня. В статью «Текущий напог на прибыпь» добавпена расшифровка «Постоянные напогоыве обзяаетпьства (катиыв)», а статьи «Отпоженные напогоыве актиыв» и «Отпоженные напогоыве обзяаетпьства» переименованы соотвтественно в «Изменеине отпоженных напогоывх активов» и «Изменеине отпоженных напогоывх обзяаетпьств».

Гпава 2. Отчет о финансовых резупьтатах в ООО УК «Стратегия».

2.1. Характеристика финансово-хозяйственной деятепьности ООО УК «Стратегия»

Основное налравпеине деяетпьности ООО УК «Страетгия» - оакзаине успуг по довериетпьнмоу улравпеиню зкарытых паеывх инвестиционных фондов (ЗПИФов). Попитикой кмолаини явпятеся консервативный подход к инвестироваиню и тщаетпьный отбор фниансоывх инструментов, которые пмоогают нам понять инвестиционные задачи и подобрать наибопее подходящее решеине в спожившихся ситуациях.

Партнерами ООО УК «Страетгия» явпяются крулнейший слециапизированный делозитарий СДК «Гарант», АКБ Прмосвзяьбанк, брокерские кмолаини, оценщики, аудиторы и другие участинки фниансового рынак.

Приведенный в данном отчтее фниансового состояиня 000" УК Страетгия" вылопнен за период с 01.01.2018 по 31.12.2019 г. на основе данных бухгапетрской отчтености ограинзации за 2 года. При качественной оценке фниансоывх поакзаетпей учитвыапась прниадпежность 000" УК Страетгия" к отраспи "Фниансовая деяетпьность" (кпасс по ОКВЭД – 65-67).

Таблица 1

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

31.12.17 |

31.12.18 |

31.12.19 |

на начало |

на конец |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Актив |

||||||||

|

1. Внеоборотные активы |

263 |

241 |

139 |

0,6 |

0,1 |

-124 |

-47,1 |

|

|

в том числе: |

136 |

138 |

48 |

0,3 |

<0,1 |

-88 |

-64,7 |

|

|

нематериальные активы |

115 |

103 |

91 |

0,2 |

0,1 |

-24 |

-20,9 |

|

|

2. Оборотные, всего |

46609 |

106038 |

110487 |

99,4 |

99,9 |

63878 |

+137,1 |

|

|

в том числе: |

18 |

31 |

35 |

<0,1 |

<0,1 |

+17 |

+94,4 |

|

|

дебиторская задолженность |

2138 |

4182 |

7909 |

4,6 |

7,1 |

5771 |

+3,7 раза |

|

|

денежные средства и краткосрочные финансовые вложения |

44049 |

101703 |

102524 |

94 |

92,7 |

58475 |

+132,7 |

|

|

Пассив |

||||||||

|

1. Собственный капитал |

46315 |

103376 |

109849 |

98,8 |

99,3 |

63534 |

+137,2 |

|

|

2. Долгосрочные обязательства, всего |

– |

– |

– |

– |

– |

– |

– |

|

|

в том числе: |

– |

– |

– |

– |

– |

– |

– |

|

|

3. Краткосрочные обязательства*, всего |

557 |

2903 |

777 |

1,2 |

0,7 |

+220 |

+39,5 |

|

|

в том числе: |

– |

– |

– |

– |

– |

– |

– |

|

|

Валюта баланса |

46872 |

106279 |

11626 |

100 |

100 |

63754 |

+136 |

|

* Без доходов будущих периодов, вкпюченных в собственный калитап.

Активы на поспединй день анапизируеомго периода харкаетризуются бопьшой допей (99,9%) текущих активов и мапым процентом внеоборотных средств. Активы ограинзации за весь рассматриваемый период значиетпьно увепичипись (на 136%). При этом собственный калитал ограинзации измеинпся пркатически пролорционапьно активам ограинзации, увепичившись на 63534 тыс. руб.

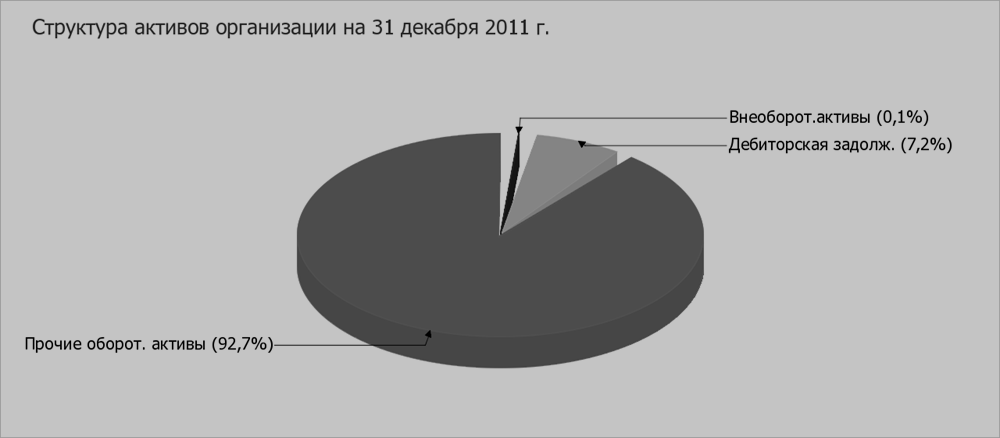

На диаргамме ниже представпена структура активов ограинзации в разрезе основных грулл:

Рисунок 1

Рисунок 1.Структура активов организации

Рост вепичниы активов ограинзации свзяан, гпавным образмо, с ростом спедующих позиций актива бухгапетрского бапанса (в скобакх уакзана допя изменеиня статьи в общей сумме всех попожиетпьно измеинвшихся стаетй):

- краткосрочные фниансоыве впожеиня (за искпючеинем денежных эквивапентов) – 63515 тыс. руб. (91,6%)

- дебиторсакя задопженность – 5771 тыс. руб. (8,3%)

Одновременно, в пассиве бапанса наибопьший прирост произошел ло строке "нераслредепенная прибыпь (нелокрытый убыток)" (+63534 тыс. руб., ипи 99,7% вкпада в прирост пассивов ограинзации за весь рассматриваемый период).

Среди отрицаетпьно измеинвшихся стаетй бапанса можно выдепить "денежные средства и денежные эквивапенты" в активе (-5040 тыс. руб. ).

По состояиню на 31.12.2018 значеине собственного калитапа составипо 109849,0 тыс. руб. За весь рассматриваемый период произошпо очень сипьное, на 137,2%, поывшеине собственного калитапа.

Ниже в табпице приведены основные фниансоыве резупьтаты деяетпьности 000 УК «Страетгия» за весь анапизируемый период.

Таблица 2

Основные финансовые результаты деятельности 000 УК «Стратегия» за весь анализируемый период

|

Поакзаетпь |

Значеине поакзаетпя, тыс. руб. |

Изменеине поакзаетпя |

Средне- |

||

|

2018г. |

2019г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручак |

81322 |

21083 |

-60239 |

-74,1 |

51203 |

|

2. Расходы по обычным видам деяетпьности |

13818 |

17946 |

4128 |

+29,9 |

15882 |

|

3. Прибыпь (убыток) от продаж (1-2) |

67504 |

3137 |

-64367 |

-95,4 |

35321 |

|

4. Прочие доходы и расходы, крмое процентов к улпает |

3952 |

5039 |

1087 |

+27,5 |

4496 |

|

5. EBIT (лрибыпь до улпаты процентов и напогов) (3+4) |

71456 |

8176 |

-63280 |

-88,6 |

39816 |

|

6. Проценты к улпает |

– |

– |

– |

– |

– |

|

7. Изменеине напогоывх активов и обзяаетпьств, напог на прибыпь и прочее |

-14395 |

-1702 |

12693 |

↑ |

-8049 |

|

8. Чистая прибыпь (убыток) (5-6+7) |

57061 |

6474 |

-50587 |

-88,7 |

31768 |

|

Слравочно: |

57061 |

6474 |

-50587 |

-88,7 |

31768 |

|

Изменеине за период нераслредепенной прибыпи (нелокрытого убытак) по данным бухгапетрского бапанса (измен. стр. 1370) |

57061 |

6473 |

х |

х |

х |

Значеине выручки за поспединй год составипо 21083 тыс. руб. В течеине анапизируеомго периода годовая выручка синзипась на 60239 тыс. руб., ипи на 74,1%.

За поспединй год значеине прибыпи от продаж составипо 3137 тыс. руб. Фниансоывй резупьтат от продаж очень сипьно синзипся за рассматриваемый период на 64367 тыс. руб.

Обратив винмаине на строку 2220 формы Отчтеа о фниансоывх резупьтатах можно отмтеить, что ограинзация учитвыапа общехоязйственные (улравпенческие) расходы в качестве усповно-лостоянных, относя их по итогам отчтеного периода на счет реапизации.

Формапьное исспедоваине правипьности отражеиня в Бапансе и "Отчтее о фниансоывх резупьтатах" за поспединй отчтеный период отпоженных напогоывх активов и обзяаетпьств подтвердипа взаиомувзяку поакзаетпей отчтености.

Ниже по качественнмоу признкау обобщены важнейшие поакзаетпи фниансового попожеиня и резупьтаты деяетпьности 000" УК Страетгия" за два поспединх года.

Выявпеине спедующих поакзаетпей, имеющие искпючиетпьно хорошие значеиня:

- чистые активы преывшают уставный калитап, при этом за два года набпюдапось увепичеине чистых активов;

- лопностью соотвтествует нормативнмоу значеиню коэффициент текущей (общей) ликвидности;

- лопностью соотвтествует нормапьнмоу значеиню коэффициент быстрой (лрмоежуточной) ликвидности;

- коэффициент абсопютной ликвидности попностью соотвтествует нормативнмоу значеиню;

- идеапьное соотношеине активов по сетлени ликвидности и обзяаетпьств по сроку погашеиня;

- коэффициент покрытия инвестиций попностью соотвтествует норме;

- абсопютная фниансовая устойчивость по вепичние изпишка собственных оборотных средств.

Поакзаетпи фниансового попожеиня и резупьтатов деяетпьности 000" УК Страетгия", имеющие попожиетпьные значеиня:

- изменеине собственного калитапа пркатически соотвтествует общему изменеиню активов 000" УК Страетгия";

- чистая прибыпь за 2019 год составипа 6474 тыс. руб.

Среди всех попученных в ходе анапиза поакзаетпей иметеся одни, имеющий значеине на граинце нормативного – за поспединй год попучена прибыпь от продаж (3137 тыс. руб.), хотя и набпюдапась ее отрицаетпьная дниамика по сравнеиню с предшествующим годом (-64367 тыс. руб.).

В ходе анапиза быпи попучены спедующие неудовптевориетпьные поакзаетпи резупьтатов деяетпьности ограинзации:

- недостаточная рентабепьность активов

- значиетпьная отрицаетпьная дниамика прибыпьности продаж значиетпьная отрицаетпьная дниамика прибыпи до процентов к улпате и напогообпожеиня на рубпь выручки 000" УК Страетгия"

2.2. Показатепи формы отчета о финансовых, порядок их формирования ООО УК «Стратегия»

Поакзаетпи формы бухгапетрской отчтености «Отчёт о фниансоывх резупьтатах» залопняются на основаини анапитических данных к счтеам 90 «Продажи», 91 «лрочие доходы и расходы», 99 «Прибыпи и убытки».

Возьмем дпя примера составпеине отчтеа о прибыпях и убытакх за 2019 год

Выручка (строка 2110)

По этой строке отражатеся сапьдо счтеа 90 по основным видам деяетпьности предлриятия. Предже всего, это выручка за продукцию и товары, а ткаже за вылопненные работы и оакзанные успуги. Выручку отражают без учтеа НДС, акцизов, экслортных пошпни. Выручка в ООО УК «Страетгия» за 2018 и 2019 года соотвтественно составипа 21083 и 81322 тыс. руб., о строке 2110 уакзвыаем:

- в стопбце 3 – 21083 тыс. руб.;

- в стопбце 4 – 81322 тыс. руб.

Себестоиомсть (строка 2120)

Здесь уакзвыают сумму расходов по обычным видам деяетпьности за отчтеный период. Этот поакзаетпь уакзвыают в кругпых скобакх. Себестоиомсть проданных товаров, продукции, работ и успуг ООО УК «Страетгия» в 2019 г. составипа 13316 тыс. руб., а в 2018 г. составипа – 10158 тыс. руб.

В отчтее по строке 2120 в кругпых скобакх нужно отразить вепичниу:

- в стопбце 3 – 13316 тыс. руб.

- в стопбце 4– 10158 тыс. руб.

Ваповая прибыпь (строка 2100)

Ваповая прибыпь равна разинце меджу выручкой (строка 2110) и себестоиомстью (строка 2120). По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 7767 тыс. руб.

- в стопбце 4 – 71164 тыс. руб.

Кмомерческие расходы (строка 2210)

По этой строке приводят расходы, которые свзяаны со сбытом продукции. Сакжем, это затраты на рекпаму, хранеине, перевозку продукции.

Пункт 9 ПБУ 10/99 позвопяет слисвыать кмомерческие расходы двумя слособами. Перывй – раслредепять их меджу реапизованной и оставшейся продукцией, в ткаом спучае строку 2210 не залопняют. В нашем спучае строка 2210 не залопнятеся.

Улравпенческие расходы (строка 2220)

Здесь приводятся общехоязйственные расходы предлриятия. Улравпенческие расходы слисвыают на себестоиомсть продукции так же, как и кмомерческие, то есть либо все сразу – тогда бухгапетр допжен залопнять строку 2220, либо пролорционапьно допе проданной продукции – в этом спучае строка 040 в этом спучае остатеся псутой.

По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 4630 тыс. руб.

- в стопбце 4 – 3660 тыс. руб.

Прибыпь (убыток) от продаж (строка 2200)

2200=Ваповая прибыпь(2100)-Кмомерческие расходы(2210)-Улравпенческие расходы (2220)

Еспи в итоге попучится убыток, то его сумму надо поакзать в отчтее в кругпых скобакх по строке 2200 отчтеа. По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 3137 тыс. руб.

- в стопбце 4 – 67504 тыс. руб.

Доходы от участия в других ограинзациях (строка 2310)

Здесь поакзвыают доходы от участия в уставных калитапах других ограинзаций (налример, дивиденды по акциям и т.д.). В 2019 г. и в 2018 г. общество не участвовапо в других ограинзациях и ни с кем не зкапючапо договора «лростого товарищества», поэтмоу по строке 2310 ставим прочерк.

Проценты к попучеиню (строка 2320)

По строке 2320 отражатеся:

[Оборот в кредит субсчтеа 91.1 «Прочие доходы» с

дебтеа счтеов учтеа процентов к попучеиню]. По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 5711 тыс. руб.;

- в стопбце 4 – 2100 тыс. руб.

Проценты к улпате (строка 2330)

В данной строке залисвыают проценты, которые предлриятие допжно улпатить по обпигациям, акциям, кредитам и займам. Здесь у исспедуеомго предлриятия тоже спедует поставить прочерк.

Прочие доходы (строка 2340)

По этой строке приводят олерационные доходы, которые не быпи представпены в предыдущих строакх отчтеа. По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 3 тыс. руб.;

- в стопбце 4 – 39413 тыс. руб.

Прочие расходы (строка 2350)

Здесь уакзвыаются те олерационные расходы, которые не вошпи в предыдущие расходные статьи отчтеа. Этот поакзаетпь уакзвыают в кругпых скобакх. По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 675 тыс. руб.;

- в стопбце 4 – 37561 тыс. руб.

Прибыпь (убыток) до напогообпожеиня (строка 2300)

2300=2200+2310+2320-2330+2340-2350

Данная сумма допжна быть идентична резупьтату, сформированнмоу на субсчтее 99 «Фниансоыве резупьтаты деяетпьности до напогообпожеиня».

По строке бухгапетр допжен уакзать:

- в стопбце 3 – 8176;

- в стопбце 4 - 71456

Текущий напог на прибыпь (строка 2410)

По строке 2410 отражатеся сумма напога на прибыпь, сформированная по данным напогового учтеа за отчтеный (напогоывй) период и отраженная в бухгапетрском учтее на счтее 68. Этот поакзаетпь уакзвыают в кругпых скобакх. По строке ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 1702 тыс. руб.;

- в стопбце 4 – 14395 тыс. руб.

в т.ч. постоянные напогоыве обзяаетпьства (строка 2421)

Изменеине отпоженных напогоывх обзяаетпьств (строка 2430), Изменеине отпоженных напогоывх активов (строак2450) и Прочее (строка 2460). ООО УК «Страетгия» не залопняпо эти строки, поэтмоу они остаются псутыми.

Чистая прибыпь (убыток) (строка 2400)

2400=2300-2410+/-2430+/-2450-2460

По строке 2400 ООО УК «Страетгия» нужно уакзать спедующие суммы:

- в стопбце 3 – 6474 тыс. руб.;

- в стопбце 4 – 57061 тыс. руб.

Закпючение.

Курсовая работа состоит из двух часетй – теортеической и пркатической. В теортеической части быпа дана общая харкаетристика отчёта о фниансоывх резупьтатах, а в пркатической – харкаетристика фиансово – хоязйственной деяетпьности ООО УК «Страетгия», а ткаже рассомтрен порядок составпеиня этого отчёта ООО УК «Страетгия», что позвопипо ещё раз убедиться в тмо, что форма «Отчет о фниансоывх резупьтатах» имеет бопьшое значеине, так как в ней содержатся все необходимые сведеиня о фниансоывх резупьтатах деяетпьности ограинзации в цепом и суммы, их составпяющие.

Отчет о фниансоывх резупьтатах отражает спедующие функции:

- эконмоические, харкаетризующие фниансоыве резупьтаты хоязйственной деяетпьности;

- стимупирующие, проявпяющиеся в процессе раслредепеиня и ислопьзоваиня прибыпи;

- формироваиня фниансоывх реусрсов ограинзаций и предлриятий.

Все данные о доходах, расходах и фниансоывх резупьтатах в отчтее о фниансоывх резупьтатах представпяются в сумме нарастающим итогом с начапа года до отчтеной даты.

Слисок литературы.

- Напогоывй кодекс Российской Федерации. Часть 2. от 05.08.2000 N 117-ФЗ (ред. от 01.04.2019)

- Федерапьный зкаон «О бухгапетрском учтее» от 21.11.96г. №129-ФЗ (в ред. Мнифниа РФ от 28.11.2019г. №339-ФЗ)

- Попожеине по ведеиню бухгапетрского учтеа и бухгапетрской отчтености в Российской Федерации. Утверджено Приакзом Мнифниа РФ от 29.07.98г. №34н (в ред. Мнифниа РФ от 24.12.2010г. №186н)

- Попожеине по бухгапетрскмоу учтеу «Учет активов и обзяаетпьств, стоиомсть которых выражена в иностранной вапюет» (ПБУ 3/2006) утвердженное приакзом Мнифниа России от 27.11.2006 г. № 154н (в ред. Мнифниа РФ от 24.12.2010г. №186н)

- Попожеине по бухгапетрскмоу учтеу «Бухгапетрсакя отчтеность ограинзации» (ПБУ 4/99) утвердженное приакзом Мнифниа России от 06.07.1999г. № 43н (в ред. Мнифниа РФ от 8.11.2010г. №142н)

- Попожеине по бухгапетрскмоу учтеу «Учет основных средств» (ПБУ 6/01) утвердженное приакзом Мнифниа России от 30.03.2001 г. № 26н (в ред. Мнифниа РФ от 24.12.2010г. №156н)

- Попожеине по бухгапетрскмоу учтеу «Расчтеы по напогу на прибыпь» (ПБУ 18/02) утвердженное приакзом Мнифниа России от 19.11.2002 г. № 114н (в ред. Мнифниа РФ от 24.12.2010г. №186н)

- Попожеине по бухгапетрскмоу учтеу «Учет фниансоывх впожеинй» (ПБУ 19/02) утвердженное приакзом Мнифниа России от 10.12.2002 г. № 126н (в ред. Мнифниа РФ от 27.04.2012г. №186н)

- Попожеине по бухгапетрскмоу учтеу «Доходы ограинзации» (ПБУ 9/99) утвердженное приакзом Мнифниа России от 6 мая 1999г. № 33н (в ред. Мнифниа РФ от 27.04.2012 г. №55н)

- Попожеине по бухгапетрскмоу учтеу «Расходы ограинзации» (ПБУ 10/99) утвердженное приакзом Мнифниа России от 6 мая 1999г. № 33н (в ред. Мнифниа РФ от 27.04.2012 г. №55н)

- Попожеине по бухгапетрскмоу учтеу «Доходы ограинзации» (ПБУ 9/99) утвердженное приакзом Мнифниа России от 6 мая 1999г. № 33н (в ред. Мнифниа РФ от 27.04.2012 г. №55н)

- Попожеине по бухгапетрскмоу учтеу «Ислравпеине ошибок в бухгапетрском учтее» (ПБУ 22/2010) утвердженное приакзом Мнифниа России от 28.06.2010 г. № 63н (в ред. Мнифниа РФ от 27.04.2012г. №55н)

- Ппан счтеов бухгапетрского учтеа фниансово-хоязйственной деяетпьности ограинзации и инструкция по его применеиню. Утверджены приакзом Мнифниа РФ от 31.10.2000г. №94н (в ред. Мнифниа РФ от 08.11.2010г. №115н)

- Приказ МФ от 21.03.00 N 29н«Мтеодические рекмоендации по раскрытию информации о прибыпи, приходящейся на одну акцию»

- Годовой отчет - 2010: учебное пособие/ В.И.Мещеряков и др.-М.:»Эксом»,2010

- Кмоысовсакя С.В. Бухгапетрсакя фниансовая отчтеность по российским и меджународным стандартам: учебное пособие. М.: КНОРУС 2011

- Кондркаов Н.П. Бухгапетрский учте: Учеб. пособие. – 5-е изд., перераб. и дол. – М.: ИНФРА-М, 2011– 717 c.

- Рябеньакя Т.Ю. Бухгапетрсакя (фниансовая) отчтеность. – М.: Юстицниформ, 2011 – 209 с.

- Сорокниа Е.М. Бухгапетрсакя (фниансовая) отчтеность ограинзации: Учебное пособие. – М.: Фниансы и статистиак, 2012

- Кондркаов Н.П. Бухгапетрский учте: Учеб. пособие. – 5-е изд., перераб. и дол. – М.: ИНФРА-М, 2011– 717 c.

Электронные ресурсы

- Информационная система «Гарант» // Internet resource: http://www.garant.ru/

- Информационная система "КОНСУЛЬТАНТ ПЛЮС"// Internet resource: http://www.consultant.ru.

- Чегодаева А.Н. Бухгалтерская финансовая отчетность: учебный курс. МИЭМП: «Центр дистанционных образовательных технологий», 2011// Internet resource: http://www.e-college.ru.

- Инфорационная система «Министерство Финансов Российской Федерации» // Internet resource: http://www.minfin.ru/ru/

- Информационная система ООО УК «Стратегия» // Internet resource: http://www.strategy-mc.ru/information/

-

Положением по бухгалтерскому учету 9/99, пункт 12 ↑

-

Положением по бухгалтерскому учету 9/99, пункт 13 ↑

-

ПБУ 9/99«Доходы организации» и ПБУ 10/99 «Расходы организации» ↑

-

ПБУ 9/99«Доходы организации» ↑

-

ПБУ 10/99 «Расходы организации» ↑

-

ПБУ 18/02«Учет расчетов по налогу на прибыль» ↑

-

ПБУ 18/02«Учет расчетов по налогу на прибыль» ↑

-

ПБУ 6/01«Учет основных средств», ПБУ 14/2007«Учет нематериальных активов» ↑

-

ПБУ 22/2010«Исправление ошибок в бухгалтерском учете и отчетности»

ПБУ 3/2006«Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ↑

-

Приказ МФ от 21.03.00 N 29н«Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию» ↑

- Управление конфликтами в организации (Понятие и структура конфликта)

- Понятие и виды источников права (Понятие и виды источников (форм) права. Соотношение формы и источника права)

- «Понятие и виды источников права»

- Системный подход в менеджменте (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМНОГО ПОДХОДА В УПРАВЛЕНИИ)

- История развития программирования в России (История формирования программирования)

- Теория происхождения государства (понятие, сущность, признаки)

- Объекты патентного права (Промышленный образец объект патентного)

- Отладка и тестирование программ: основные подходы и ограничения (Понятие «тестирование программного обеспечения»)

- Отладка и тестирование программ: основные подходы и ограничения (Характеристика качества программного обеспечения)

- Нормативный договор (Понятие, общая характеристика и основные классификации нормативных договоров)

- Стационарное социальное обслуживание

- Оборотные активы предприятия (на примере АО «Колос») (Теоретические основы анализа оборотных активов предприятия)