Отчет о финансовых результатах: методика и техника составления (Бухгалтерская финансовая отчётность как основной источник информации)

Содержание:

ВВЕДЕНИЕ

В современных условиях экономики прибыль является одним из основных результатов предпринимательской деятельности. Это основной внутренний источник финансовых средств для текущего и перспективного развития организации, важнейший источник кредитоспособности и конкурентоспособности. В связи с этим появляется необходимость обобщить результаты собственной деятельности, для этого существует бухгалтерская отчётность.

Благодаря бухгалтерскому балансу и отчету о финансовых результатах можно провести анализ финансовых результатов деятельности предприятия, что значительно увеличивается круг пользователей бухгалтерской отчетности, ведь умение читать и анализировать бухгалтерскую отчётность становится необходимым не только для бухгалтеров, но и других внутренних, и внешних пользователей.

Под информативностью бухгалтерского баланса и отчёта о финансовых результатах следует понимать получение нужных и ёмких сведений путём его изучения заинтересованными пользователями, с целью оценки реального состояния дел организации, которые в последующем повлияют на принятие управленческих экономических решений как внутри организации, так и за ее пределами.

Таким образом, проведение финансового анализа на основе бухгалтерского баланса и отчёта о финансовых результатах позволяет выявить финансовое состояние предприятия, определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия. Кроме того, финансовый анализ может в дальнейшем показать перспективы развития и наиболее опасные для его благополучия тенденции.

Актуальность данной темы заключается в том, правильное составление отчёта о финансовых результатах позволяет сделать финансовый анализ предприятия и проконтролировать правильность движения финансовых потоков денежных средств организации в отчетном году и проверить соблюдение норм и нормативов расходования финансовых, материальных ресурсов и целесообразность осуществления затрат, что будет учитываться в дальнейшей работе организации, что делает его использование актуальным в наше время.

Целью данной курсовой работы является рассмотрение методики и техники составления отчета о финансовых результатах в организации, как основы для дальнейшей работы организации и принятия управленческих решений.

В ходе написания работы были поставлены следующие задачи:

– Рассмотреть методику составление отчета о финансовых результатах;

– Рассмотрение бухгалтерской отёчности, как базы для анализа финансовых результатов организации;

– Рассмотреть значение оценки финансового результатов организации в принятии управленческих решений;

– Рассмотреть анализ финансовых результатов организации на основе данных бухгалтерского баланса;

– Реализовать составление отчета о финансовых результатах;

– Произвести оценку финансовых результатов АО «Электрокабель» Кольчугинский завод».

Объектом исследования является открытое акционерное общество «Электрокабель» Кольчугинский завод», предмет исследования – отчёт о финансовых результатах акционерного общества «Электрокабель» Кольчугинский завод» за 2018 год.

В данной работе были использованы следующие методы:

- Метод сравнения;

- Метод анализа;

- Метод коэффициентов

- Метод исследования статистики;

- Дедуктивный метод.

Информационной базой исследования являются бухгалтерская отчетность открытого акционерного общества «Электрокабель» Кольчугинский завод» за 2018 год, основные нормативные документы, регулирующие порядок ведения бухгалтерского учета и составления финансовой отчетности (Федеральный закон от 06 декабря 2011 года N 402 «О бухгалтерском учете», положение по бухгалтерскому учёту "Бухгалтерская отчётность организации" (ПБУ 4/99) и другие), учебная литература по исследуемой проблеме, а также информация, взятая из периодических источников.

ГЛАВА I. ЦЕЛИ, МЕТОДЫ И СОДЕРЖАНИЕ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1 Бухгалтерская финансовая отчётность, как основной источник информации

Целью финансовой отчетности является обеспечение пользователей полезной, значимой и достоверной информацией о финансовом положении и результатах деятельности организации за отчетный период.

Бухгалтерская (финансовая) отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам[1]. Она состоит из бухгалтерского баланса, отчета о финансовых результатах[2]. Данные документы приведены в приложениях 1 и 2.

Финансовая отчетность содержит информацию необходимую для выработки инвестиционной политики и политики предприятия в области кредитования, оценки будущих денежных потоков, оценки ресурсов и обязательств предприятия и деятельности его руководящих органов.

Так же финансовая отчетность является связующим звеном между субъектом и его внешней средой, включая собственников, кредиторов, налоговые органы, поставщиков и покупателей. При этом информация, представленная в финансовой отчетности, удовлетворяя интересы внешних пользователей, не наносит вреда коммерческой тайне и конкурентоспособности субъекта[3].

Основной задачей бухгалтерского баланса и отчёта о финансовых результатах - показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации[4]. Можно сделать вывод, что эта информация важна для внутренних и внешних пользователей бухгалтерской отчетности, так как позволяет оценить рентабельность, платежеспособность организации, состояние и эффективность использования ресурсов, состояние кредитных и расчетных отношений, а также жизнеспособность организации и эффективность финансово-хозяйственной деятельности.

На основе анализа бухгалтерской отчетности строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств, в соответствии с полученной прибылью[5].

Форма Отчета о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций". Одна из основных форм бухгалтерской отчётности в России, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты[6].

Таким образом, можно сделать вывод, что данные бухгалтерской отчетности служат основным источником для проведения анализа финансовых результатов деятельности организации, которая в дальнейшем будет служить основным источником информации для различных пользователей.

1.2 Методика и техника составления отчёта о финансовых результатах

При рассмотрении методики составления отчета о финансовых результатах необходимо рассмотреть формирование показателей с указанием расчетов, корреспонденции счетов и учетных регистров, используемых в соответствии с нормативными документами и учетной политикой предприятия[7].

Сведения, используемые для заполнения «Отчета о финансовых результатах» можно увидеть в приложении 3[8]. Далее строки формы рассматриваются аналогично, при этом следует обратить внимание, что по разделу «Прочие доходы и расходы» необходимо указать, какие виды доходов и расходов конкретно по разделам указывает организация, порядок их формирования и отражение на бухгалтерских счетах[9].

Таким образом, можно сделать вывод, что «Отчет о финансовых результатах» включается в годовую и промежуточную бухгалтерскую отчетность, рассчитывается нарастающим итогом с начала и до конца года и считается формой №2 по этому ежеквартально с помощью данных бухгалтерских отчётов можно проводить анализ финансовой деятельности организации, что более наглядно покажет экономическое положение организации.

1.3 Значение анализа финансовых результатов деятельности организации в принятии управленческих решений

Принятие любого управленческого решения предполагает предварительный анализ и оценку финансовых показателей, в отношении которых решение принимается.

В зависимости от целей проведения финансового анализа его инициаторами могут являться[10]:

- руководители предприятия - для принятия текущих решений по операционной деятельности и оптимизации его работы;

- учредители и инвесторы - с целью оценки работы менеджмента, финансового состояния и эффективности использования ресурсов;

- коммерческие банки - для оценки кредитоспособности и определения степени риска выдачи кредитов;

- поставщики - чтобы оценить вероятность соблюдения договорных условий и своевременного получения платежей, и другое.

Следовательно, оценку финансового состояния организации проводят, для[11]:

– Определения всех финансовых последствий тех или иных управленческих решений по вопросам работы предприятия;

– Нахождения способов устранения или смягчения влияния на финансовое состояние отрицательных последствий;

– Определения ориентиров, на основе которых можно оценить, благоприятен ли для данного предприятия сложившийся уровень того или иного показателя[12];

– Дальнейшего решения, нуждается ли показатель в росте, снижении или сохранении имеющегося уровня.

Таким образом, в результате финансового анализа организация и заинтересованные стороны получают возможность контролировать направленность финансовых потоков организации, соблюдение норм и нормативов расходования финансовых и материальных ресурсов, целесообразность осуществления затрат.

1.4 Содержание анализа финансовых результатов деятельности организации

Прежде всего, под финансовым положением понимается способность предприятия финансировать свою деятельность. «Анализ финансового положения организации представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем»[13]. По его результатам можно определить состояние финансового здоровья организации, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые фирма может сделать ставку.

Основными документами, используемыми для проведения анализа финансового состояния фирмы, являются: бухгалтерский баланс и отчёт о финансовых результатах[14].

Показатели бухгалтерского отчета дают возможность проанализировать и оценить финансовое состояние организации на дату его составления.

В ходе работы выяснилось, что для оценка финансовых результатов деятельности организации используется совокупность специальных методов, то есть системный комплексный подход[15].

Примером могут служить горизонтальный и вертикальный анализы, которые взаимно дополняют друг друга, поэтому на практике часто строят аналитические таблицы, характеризующие, как структуру бухгалтерского баланса, так и динамику отдельных статей. Можно выделить следующие шесть методов анализа[16]:

- Горизонтальный - сравнение каждой позиции с предыдущим периодом. Результаты такого анализа в значительной степени зависят от внешних факторов, в частности от темпов инфляции;

- Вертикальный - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результаты в целом, оценка влияния идеального веса отдельных статей по сравнению с предыдущим годом;

- Трендовый - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, следовательно, ведется перспективный прогнозный анализ[17];

- Относительных показателей - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

- Сравнительный - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, так и межхозяйственных анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

- Факторный анализ - влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования[18]. Причем факторный анализ может быть, как прямым, когда результативный показатель дробят на составные части, так и обратным, когда его отдельные элементы соединяют в общий результативный показатель.

Кроме того, существуют анализ ликвидности и анализ платёжеспособности[19]. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена[20]. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения[21].

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность[22]. Ниже приведены основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия.

Формирование активов предприятия на группы в зависимости от степени их ликвидности представлены в табл. 1.

Таблица 1

Формирование активов предприятия на группы

|

Показатель |

Формула по данным бухгалтерского баланса |

|

1 |

2 |

|

1) Наиболее ликвидные активы (А1) |

1250+1240 |

|

2) Быстрореализуемые активы (А2) |

1230 |

|

3) Медленно реализуемые активы (А3) |

1210+1220+1230+1260 |

|

4) Трудно реализуемые активы (А4) |

1100 |

Формирование пассивов предприятия акционерного общества «Электрокабель» Кольчугинский завод» на группы по степени срочности их оплаты представлены в табл. 2.

Таблица 2

Формирование пассивов предприятия на группы

|

Показатель |

Формула по данным бухгалтерского баланса |

|

1 |

2 |

|

1) Наиболее срочные обязательства (П1) |

1520 |

|

2) Краткосрочные пассивы (П2) |

1510+1550 |

|

3) Долгосрочные пассивы (П3) |

1400+1530+1540 |

|

4) Постоянные пассивы (П4) |

1300 |

Чтобы определить ликвидность баланса, необходимо сопоставить итоги приведённых групп по активу и пассиву в таблицах 1 и 2[23]. Изучение соотношения этих групп за несколько периодов позволяет установить тенденцию изменения в структуре баланса и его ликвидности, то есть позволяет ощутить оценку изменения финансовой ситуации в организации с точки зрения ликвидности[24]. Но более детальным является анализ ликвидности при помощи следующих коэффициентов: текущей ликвидности,

промежуточной платёжеспособности, абсолютной ликвидности, обеспеченности собственными средствами.

Формулы к данным коэффициентам приведены в табл. 3[25].

Таблица 3

Формулы расчёта коэффициентов

|

Наименование показателя |

Формула расчёта по данным строк бухгалтерского баланса |

Рекомендуемое значение |

Экономическое содержание |

|

Коэффициенты ликвидности |

|||

|

1) Коэффициент текущей ликвидности |

|

|

Какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все активные средства |

Продолжение таблицы 3

|

2) Коэффициент промежуточной платёжеспособности |

|

0,7-0,8; 1 |

Какая часть краткосрочных обязательств может быть немедленно погашена за счёт денежных средств |

|

3) Коэффициент абсолютной ликвидности |

|

|

Какая часть краткосрочных заемных обязательств может быть при необходимости погашена щас |

||||

|

4) Коэффициент обеспеченности собственными средствами |

|

|

Наличие у предприятий собственных оборотных средств необходимых для их текущей деятельности |

||||

|

Коэффициенты платёжеспособности |

|||||||

|

5) Коэффициент достаточности чистых активов |

|

|

Соответствие объёмов чистых активов требованиями нормативных актов |

||||

|

6) Коэффициент независимости |

|

|

Структуру долга заёмщика, если показатель менее нормы, то риск для банка при выдачи ссуды таким клиентам велик |

||||

|

7) К маневренности функционирующего капитала |

|

|

Какая часть функционирующего капитала обездвижена в производственных запасах |

||||

|

Коэффициенты капитализации |

|||||||

|

8) Коэффициент соотношения заёмного и собственного капитала |

|

|

Коэффициент прямо пропорционален финансовому риску и отражает долю средств в источниках финансирования активов предприятия |

||||

|

9) Коэффициент обеспеченности текущих активов |

|

|

Что часть оборотных средств была сформирована за счёт средств собственного капитала |

||||

|

10) Коэффициент автономии |

|

|

Долю собственных средств в общей сумме источников финансирования |

||||

|

11) Коэффициент финансирования |

|

|

Какая часть деятельности финансируется за счёт части собственных средств, а какая за счёт заёмных |

||||

|

12) Кобеспеченности собственными средствами |

|

|

Какая часть оборотных активов финансируется за счёт собственных источников |

||||

|

13)К манёвренности собственного капитала |

|

|

Какая часть собственного капитала используется для текущей финансовой деятельности |

||||

|

14) Коэффициент долгосрочного привлечения заёмных средств |

|

- |

Показывает долю долгосрочных кредитов и займов, привлечённых для финансирования деятельности предприятия, наряду с собственными средствами |

||||

|

15) К финансовой устойчивости |

|

|

Какая часть финансируется за счёт устойчивости источников |

||||

в динамике

в динамике

Продолжение таблицы 3

|

Показатели рентабельности[26] |

||||||

|

16) Рентабельность продаж |

Валовая прибыль/Выручка от реализации |

- |

Демонстрирует долю валовой прибыли в объеме продаж предприятия. |

|||

|

17)Рентабельность собственного капитала |

Чистая прибыль/Собственный капитал |

- |

Демонстрирует эффективность использования капитала, инвестированного собственниками предприятия. |

|||

|

18) Рентабельность активов |

Чистая прибыль/Суммарные активы |

- |

При расчете показателя используется величина чистой прибыли в пересчете на и средняя величина суммарных активов за отчетный. |

|||

|

Показатели деловой активности[27] |

||||||

|

19) Динамика дебиторской задолженности |

Σ деб. задолженности на к. отчетного периода – Σ деб. задолженности на к. баз.о периода) / Σ деб. задолженности на к. баз. периода |

Пол. значение свидетельствует об увел. задолженности перед пп и является негативным фактором. |

Характеризует величину снижения/увеличения дебиторской задолженности (краткосрочной и долгосрочной) в отчетном периоде по отношению к базовому. |

|||

|

20) Динамика кредиторской задолженности |

Величина кр. задолженности на к.о.п. – Величина кр. задолженности на к. б.п.) / Величина кр. задолженности на к.б.п. |

Пол. значение свидетельствует об ув. задолженности пп и является негативным фактором. |

Характеризует величину снижения/увеличения кредиторской задолженности в отчетном периоде по отношению к базовому. |

|||

|

21) Соотношение дебиторской и кредиторской задолженности |

Характеризует баланс дебиторской и кредиторской задолженности предприятия. |

|||||

С помощью них можно более детально и наглядно рассмотреть ситуацию ликвидности в организации на данный момент.

Рентабельность - представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль[28]. Показатели рентабельности:

- Рентабельность продаж - демонстрирует долю валовой прибыли в объеме продаж предприятия;

- Рентабельность собственного капитала - демонстрирует эффективность использования капитала, инвестированного собственниками предприятия;

- Рентабельность активов - при расчете показателя используется величина чистой прибыли в пересчете на квартал (год) и средняя величина суммарных активов за отчетный квартал (год).

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств[29]. Показатели деловой активности[30]:

- Динамика дебиторской задолженности - характеризует величину снижения/увеличения дебиторской задолженности (краткосрочной и долгосрочной) в отчетном периоде по отношению к базовому.

- Динамика кредиторской задолженности - характеризует величину снижения/увеличения кредиторской задолженности в отчетном периоде по отношению к базовому.

- Соотношение дебиторской и кредиторской задолженности - характеризует баланс дебиторской и кредиторской задолженности предприятия.

В ходе изучения литературных источников выяснилось, что анализ платёжеспособности проводится с расчётом следующих коэффициентов[31]:

- Коэффициент достаточности чистых активов;

- Коэффициент независимости;

- Коэффициент маневренности функционирующего капитала.

Формулы к данным коэффициентам приведены в таблице 3. Предприятие, коэффициенты ликвидности которого укладываются в принятые нормативы, можно считать платежеспособным, то есть оно в состоянии расплачиваться по своим обязательствам[32].

Кроме того, обобщающим показателем финансовой устойчивости, является излишек или недостаток источников средств, для формирования запасов и затрат. Для характеристики источников формирования запасов и затрат используются три показателя, которые отражают различные виды источников, расчёт и значение которых приведены в табл. 4[33].

Таблица 4

Показатели формирования источников запасов и затрат

|

Показатель |

Формула по данным бухгалтерского баланса |

Экономическое содержание |

|

1 |

2 |

3 |

|

1210+1220 |

Наличие общей величины запасов и затрат в организации |

|

2) Наличие собственных оборотных средств |

1300 +1100 +2400 |

Наличие собственных оборотных средств в организации |

|

3) Перманентный капитал |

(1300+ 1400)–1100–2400 |

Наличие собственных оборотных средств и долгосрочных заёмных источников формирования запасов и затрат, тесть с учётом долгосрочных кредитов и заёмных средств |

|

4) Общая величина основных источников |

(1300+1400+1500) –1100–2400 |

Наличие собственных оборотных средств, долгосрочных кредитов и заёмных средств |

Что касается финансового состояния предприятия, оно характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени[34]:

- Коэффициент соотношения заёмного и собственного капитала;

- Коэффициент обеспеченности текущих активов;

- Коэффициент автономии;

- Коэффициент финансирования;

- Коэффициент обеспеченности собственными средствами;

- Коэффициент манёвренности собственного капитала;

- Коэффициент долгосрочного привлечения заёмных средств;

- Коэффициент финансовой устойчивости.

Формулы к данным коэффициентам приведены в табл. 3.

Таким образом, можно сделать вывод, что данные бухгалтерской отчетности являются основным источником информации для анализа финансового положения организации. И с помощью различных методов анализа можно получить множество значимой информации для принятия управленческих решений.

ГЛАВА II. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ НА ПРИМЕРЕ АО «ЭЛЕКТРОКАБЕЛЬ» КОЛЬЧУГИНСКИЙ ЗАВОД» ПО ДАННЫМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

2.1 Характеристика АО «Электрокабель» Кольчугинский завод»

Объектом исследования данной курсовой работы является Акционерное общество «Электрокабель» Кольчугинский завод» – успешное, эффективно работающее, универсальное предприятие, выпускающее широкий ассортимент кабельно-проводниковой продукции и металлическую сетку[35]. В номенклатуре завода более 65 000 маркоразмеров кабелей и проводов, среди которых имеются и уникальные разработки заводских специалистов. И это не случайно, ведь этот завод является градообразующим предприятием, его история уходит в девятнадцатый век[36].

Основные виды кабельной продукции, выпускаемые заводом[37]:

– Кабели силовые для стационарной прокладки, в том числе пониженной горючести, с пониженным дымовыделением и газовыделением, в холодостойком исполнении;

– Кабели силовые кабели для стационарной прокладки на напряжение;

– Кабели силовые на напряжение;

– Кабели и провода силовые для нестационарной прокладки;

– Кабели и провода связи;

– Кабели контрольные, судовые, провода и кабели для подвижного состава, провода силовые для электрических установок, неизолированные гибкие провода и шнуры различного назначения.

Значительное место в плане стратегического развития завода уделяется вопросам технического перевооружения, освоения новых технологий и видов продукции, расширения ассортимента[38]. Поставщиками оборудования являются ведущие машиностроительные фирмы мира, таких как "Nokia" Финляндия, "Carter" Англия, "Роигйег" Франция, "Caballe" Испания[39].

С 2011 года по настоящее время АО «Электрокабель» Кольчугинский завод», наряду с ЗАО «Сибкабель» и ОАО «НИКИ» (город Томск), ЗАО «Уралкабель» (город Екатеринбург), вошли в ООО "Холдинг Кабельный Альянс"[40]. Таким образом, АО «Электрокабель» Кольчугинский завод», в настоящее время является одним из ведущих предприятий кабельной промышленности.

2.2 Составление отчета о финансовых результатах АО «Электрокабель» Кольчугинский завод»

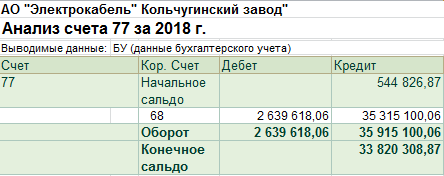

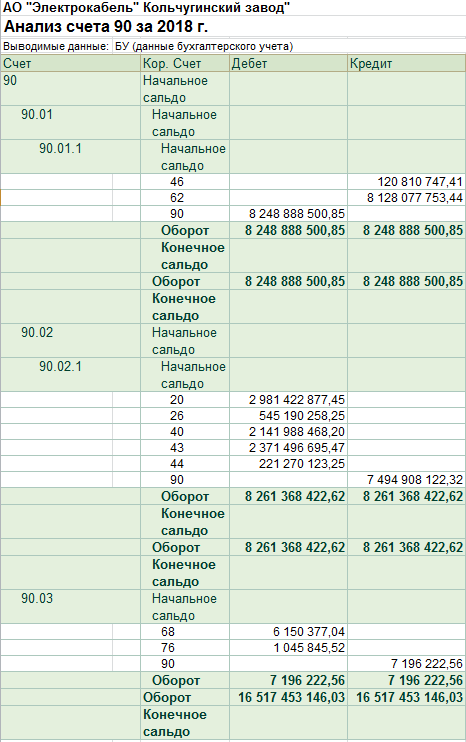

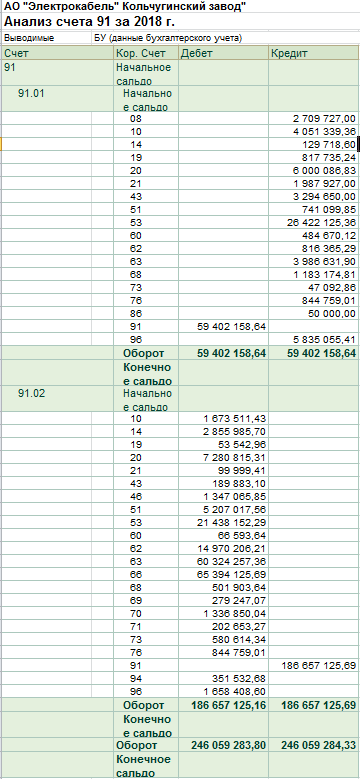

Сведения, используемые для заполнения «Отчета о финансовых результатах» приведены в рис. 1,2,3,4. Основой для их получения были данные из анализа счетов 09, 77,90,91,99.

Рис. 1

Анализ счёта 09 за 2018 год

Рис 2.

Анализ счёта 77 за 2018 год

Рис 3.

Анализ счёта 90 за 2018 год

Рис 4.

Анализ счёта 91 за 2018 год

Более подробный расчёт показателей отчёта приведен в табл. 5.

Таблица 5

Расчет сумм строк «Отчета о финансовых результатах»

|

Строка отчета |

Код строки отчета |

Расчет суммы, тысяч рублей |

|

Выручка |

2110 |

(КТ 90.1) 824 888 – (ДТ 90.3) 7 196 = 8 241 692 |

|

Себестоимость продаж |

2120 |

ДТ 90.2 в корреспонденции со счетами 20,40,43 = 2 981 423 + 2 141 988 + 2 371 497= 7 494 908 |

|

Валовая прибыль (убыток) |

2100 |

строка 2110 минус 2120 = 8 241 692 - 7 494 908 = 746 784 |

Продолжение таблицы 5

|

Коммерческие расходы |

2210 |

ДТ 90.2 корреспонденции со счетом 44 = 221 270 |

|

Управленческие расходы |

2220 |

ДТ 90.2 корреспонденции со счетом 26 = 545 190 |

|

Прибыль (убыток) от продаж |

2200 |

разность строки 2100 и строк 2210, 2220 = 746784-212270-545190= -10 676 |

|

Проценты к получению |

2320 |

КТ 91.1, аналитический счет учета процентов к получению (КТ 51) = 741 |

|

Проценты к уплате |

2330 |

ДТ 91.2, аналитический счет учета процентов к уплате (ДТ 66) = 65 394 |

|

Прочие доходы |

2340 |

КТ 91.1 за исключением доходов, показанных по строкам 2310 и 2320 = 59 402 – 741 = 58 661 |

|

Прочие расходы |

2350 |

ДТ 91.2 за исключением доходов 2330 = 186 657-65 394=121 263 |

|

Прибыль (убыток) до налогообложения |

2300 |

Расчетно: стр. 2200 + стр. 2320-стр.2330 + стр.2340 – стр.2350 = - 10 676 + 741 - 65 394 + 58 661 – 121 263 = -137 931 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Разница между кредитовым и дебетовым оборотами за отчетный период по счету 99 = 4327 |

|

Изменение отложенных налоговых обязательств |

2330 |

КТ - ДТ 77= 35 315-2 876 = 32 039 |

|

Изменение отложенных налоговых активов |

2450 |

ДТ – КТ 09 = 78 615 – 23 316 = 55 299 |

|

Прочее |

2460 |

ДТ 99 в части налогов, уплачиваемых при применении налоговых спец. режимов, пеней, штрафов по налогам, списанных ОНА = 6 536 |

|

Чистая прибыль (убыток) |

2400 |

Расчетно: стр. 2300 (+/–)стр. 2430 (+/–) стр. 2450–стр.2460 = -137 931 - 32 039 + 55 299 – 6536 = -121 207 |

|

Совокупный финансовый результат периода |

2500 |

Расчетно: стр.2400 (+/–) стр.2510 (+/–) стр. 2520= -121 207 |

|

Базовая прибыль (убыток) на акцию |

2900 |

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода[41]. 55 755/-121 207 = 0,46 |

Заполненную форму отчет о финансовых результатах данными, которые представлены в табл. 5 можно увидеть на бланке установленной формы в приложении 2. Из произведенных расчётов можно увидеть, что он подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде, что более наглядно показывает финансовое положение организации АО «Электрокабель» Кольчугинский завод».

2.3 Оценка финансового положения АО «Электрокабель» Кольчугинский завод»

В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку[42].

В табл. 6 приведён горизонтальный анализ бухгалтерского баланса на примере АО «Электрокабель» на 2018 и 2017 года.

Таблица 6

Горизонтальный анализ бухгалтерского баланса

|

Показатель |

2017 |

2018 |

Отклонение |

|

|

Тысяча рублей |

Тысяча рублей |

(гр.3 – гр.2) |

(гр.4 * 100)/гр.2 |

|

|

Тысяча рублей |

Процент |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Актив |

||||

|

1.Нематериальные активы |

191 |

128 |

-63 |

-32,98 |

|

2.Результаты исследований и разработок |

16 066 |

11 853 |

-4 213 |

-26,22 |

|

3.Основные средства |

1 274 956 |

1 166 391 |

-108 565 |

-8,52 |

|

4.Доходные вложения в материальные ценности |

6 168 |

5 345 |

-823 |

-13,34 |

|

5.Финансовые вложения |

38 020 |

49 120 |

11 100 |

29,20 |

|

6.Отложенные налоговые активы |

58 551 |

110 844 |

52 293 |

89,31 |

|

7.Прочие внеоборотные активы |

6 855 |

6 729 |

-126 |

-1,84 |

|

Итого по разделу I |

1 400 807 |

1 350 410 |

-50 397 |

-3,60 |

|

II. Оборотные активы 1.Запасы |

1 756 638 |

1 219 753 |

-536 885 |

-30,56 |

|

2.Налог на добавленную стоимость (НДС) |

26 264 |

14 570 |

-11 694 |

-44,52 |

Продолжение таблицы 6

|

Показатель |

2017 |

2018 |

Отклонение |

|

|

Тысяча рублей |

Тысяча рублей |

(гр.3 – гр.2) |

(гр.4 * 100)/гр.2 |

|

|

Тысяча рублей |

Процент |

|||

|

1 |

2 |

3 |

4 |

5 |

|

3.Дебиторская задолженность |

636 709 |

557 107 |

-79 602 |

-12,50 |

|

4.Финансовые вложения (за исключением денежных эквивалентов) |

- |

204 218 |

204 218 |

0,00 |

|

5.Денежные средства и денежные эквиваленты |

9 741 |

79 285 |

69 544 |

713,93 |

|

6.Прочие оборотные активы |

12 749 |

1 499 |

-11 250 |

-88,24 |

|

Итого по разделу II |

2 442 101 |

2 076 432 |

-365 669 |

-14,97 |

|

Баланс |

3 842 908 |

3 426 842 |

-536 885 |

-30,56 |

|

Пассив |

||||

|

III. Капитал и резервы 1.Уставный капитал |

266 |

266 |

0 |

0,0 |

|

2.Переоценка внеоборотных активов |

65 036 |

64 330 |

-706 |

-1,09 |

|

3.Резервный капитал |

43 |

43 |

0 |

0,00 |

|

4.Нераспределённая прибыль (непокрытый убыток)[43] |

2 288 030 |

2 167 529 |

-120 501 |

-5,27 |

|

Итого по разделу III |

2 353 375 |

2 232 168 |

-121 207 |

-5,15 |

|

IV Долгосрочные обязательства 1.Заёмные средства |

210 159 |

172 125 |

-38 034 |

-18,10 |

|

2.Отложенные налоговые обязательства |

114 883 |

142 525 |

27 642 |

24,06 |

|

Итого по разделу IV |

325 042 |

315 650 |

-9 392 |

-2,89 |

|

V.Краткосрочные обязательства 1.Заёмные средства |

724 197 |

582 734 |

-141 463 |

-19,53 |

|

2.Кредиторская задолженность |

435 861 |

273 789 |

-162 072 |

-37,18 |

|

3.Оценочные обязательства |

4 433 |

22 501 |

18 068 |

407,58 |

|

Итого по разделу V |

1 164 491 |

879024 |

-285 467 |

-24,51 |

|

Баланс |

3 842 908 |

3 426 842 |

-416 066 |

-10,83 |

На основе данных приведённых в таблице 6, горизонтальный анализ активов АО «Электрокабель» Кольчугинский завод» показывает, что абсолютная их сумма за 2018 год уменьшилась на 536 885 тысяч рублей, или на 30,56 процентов. Можно сделать вывод, что организация понижает свой экономический потенциал.

С точки зрения структуры активов наблюдаемое уменьшение произошло в основном за счет уменьшения оборотных активов – на 365 669 тысяч рублей. В тоже время снижение внеоборотных активов за аналогичный период составило 50 397 тысяч рублей.

Уменьшение оборотных активов произошло за счет уменьшения запасов организации на 536 885 тысяч рублей при этом увеличивается ликвидность активов предприятия. Рассматривая снижение налога на добавленную стоимость 11 694 тысяч рублей, дебиторской задолженности 79 602 тысяч рублей и прочих оборотных активов на 11 250 тысяч рублей, можно предположить, что организация испытывает финансовые затруднения, потому, что происходит уменьшение финансовых ресурсов. Но по сравнению с предыдущим годом, предприятие произвело финансовые вложения на сумму 204 218 тысяч рублей и рост денежных средств 69 544 тысяч рублей, что улучшает положение предприятия.

Уменьшение пассивов АО «Электрокабель» Кольчугинский завод» произошло на 416 066 тысяч рублей. Уменьшение произошло в основном за счет уменьшения краткосрочных обязательств на 285 467 тысяч рублей. На конец анализируемого периода обязательства АО «Электрокабель» Кольчугинский завод» полностью состоят из кредиторской задолженности. За анализируемый период отмечается уменьшение заёмных средств на 38 034 тысяч рублей.

Таким образом, на основании проведенного горизонтального анализа можно сказать, что финансово-хозяйственная деятельность предприятия находится в упадке. Однако уменьшение заёмных средств говорит о том, что оно уменьшает кредиторскую зависимость, и ее текущая деятельность менее зависит от привлеченных средств. В табл. 7[44] приведён вертикальный анализ бухгалтерского баланса на 2018 и 2017 года.

Таблица 7

Вертикальный анализ бухгалтерского баланса

|

Показатель |

2017 |

2018 |

Отклонение УВ (гр.5-гр.3)[45] |

|||||

|

Тысяча рублей |

Удельный вес в процентах |

Тысяча рублей |

Удельный вес в процентах |

|||||

|

Процент |

||||||||

|

Актив |

||||||||

|

I. Внеоборотные активы 1.Нематериальные активы |

191 |

0,00 |

128 |

0,00 |

0,00 |

|||

|

2.Результаты исследований и разработок |

16 066 |

0,42 |

11 853 |

0,35 |

-0,07 |

|||

|

3.Основные средства |

1 274956 |

33,18 |

1 166391 |

34,04 |

0,86 |

|||

|

4.Доходные вложения в материальные ценности |

6 168 |

0,16 |

5 345 |

0,16 |

0,00 |

|||

|

5.Финансовые вложения |

38 020 |

0,99 |

49 120 |

1,43 |

0,44 |

|||

|

6.Отложенные налоговые активы |

58 551 |

1,52 |

110 844 |

3,23 |

1,71 |

|||

|

7.Прочие внеоборотные активы |

6 855 |

0,18 |

6 729 |

0,20 |

0,02 |

|||

|

Итого по разделу I |

1 400 807 |

36,45 |

1 350 410 |

39,41 |

2,96 |

|||

|

II.Оборотные активы Запасы |

1 756 638 |

45,72 |

1 219 753 |

35,59 |

-10,13 |

|||

|

1.НДС |

26 264 |

0,68 |

14 570 |

0,43 |

-0,25 |

|||

|

2.ДТ задолженность |

636 709 |

16,57 |

557 107 |

16,26 |

-0,31 |

|||

|

3.Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

204 218 |

5,96 |

5,96 |

|||

|

4.Денежные средства и денежные эквиваленты |

9 741 |

0,25 |

79 285 |

2,31 |

2,06 |

|||

|

5.Прочие оборотные активы |

12 749 |

0,33 |

1 499 |

0,04 |

-0,29 |

|||

|

Итого по разделу II |

2 442101 |

63,55 |

2 076432 |

60,59 |

-2,96 |

|||

|

Баланс |

3 842908 |

100 |

3 426842 |

100 |

0,00 |

|||

|

Пассив |

||||||||

|

III.Капитал и резервы Уставный капитал |

266 |

0,01 |

266 |

0,01 |

0,00 |

|||

|

1.Переоценка внеоборотных активов |

65 036 |

1,69 |

64 330 |

1,88 |

0,19 |

|||

|

2.Резервный капитал |

43 |

0,00 |

43 |

0,00 |

0,00 |

|||

|

3.Нераспределённая прибыль (непокрытый убыток) |

2288030 |

59,54 |

2 167529 |

63,25 |

3,71 |

|||

|

Итого по разделу III |

2353375 |

61,24 |

2232168 |

65,14 |

3,9 |

|||

|

IV.Долгосрочные обязательства 1.Заёмные средства |

210159 |

5,47 |

172 125 |

5,03 |

-0,44 |

|||

|

2.Отложенные налоговые обязательства |

114883 |

2,99 |

142 525 |

4,18 |

1,19 |

|||

|

Итого по разделу IV |

325042 |

8,46 |

315 650 |

9,21 |

0,75 |

|||

|

V.Краткосрочные обязательства 1.Заёмные средства |

724197 |

18,85 |

582 734 |

17,00 |

-1,85 |

|||

|

2.КД задолженность |

435861 |

11,34 |

273 789 |

7,99 |

-3,35 |

|||

|

3.Оценочные обязательства |

4 433 |

0,11 |

22 501 |

0,66 |

0,55 |

|||

|

Итого по разделу V |

1164491 |

30,30 |

879 024 |

25,65 |

-4,65 |

|||

|

Баланс |

3842908 |

100 |

3 426842 |

100 |

0 |

|||

По данным указанных в таблице 7, в структуре активов баланса АО «Электрокабель» Кольчугинский завод» значительная доля принадлежит оборотным активам. В 2017 году величина оборотных активов составила 63,55 процентов от их общей величины, а в 2018 году 60,59 процентов. Прослеживается тенденция уменьшения доли этого вида активов.

В структуре оборотных активов преобладали запасы, доля которых по состоянию на 2018 год составляла 45,72 процентов, а в течение года произошло их уменьшение, и доля составила 35,59 процентов. Снижение доли запасов свидетельствует, что меньшая сумма финансовых ресурсов заморожена в запасах. Наличие больших запасов свидетельствует о спаде активности предприятия. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах АО «Электрокабель» Кольчугинский завод».

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность[46]. На начало 2018 года удельный вес этого вида активов составлял 16,57 процентов, к концу года удельный вес уменьшился на 0,31 процентов, таким образом, оборотные активы организации характеризуются меньшей долей денежных средств, значительной долей товарных запасов, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов на начало 2018 года составляла 36,45 процентов, а на конец года только 39,41 процентов. Прослеживается тенденция увеличения доли этого вида актива. Оно произошло в части отложенных налоговых активов, это не может быть оценено положительно, поскольку они характеризуются нулевой доходностью. За анализируемый период происходило увеличение нераспределённой прибыли на 3,71 процентов, что свидетельствует об активной деятельности предприятия.

В долгосрочных обязательствах произошло увеличение отложенных налоговых обязательств на 1,19 процентов, что негативно сказывается на положении предприятия, а удельный вес краткосрочных обязательств в анализируемом периоде, 2018 году увеличился на 4,65 процентов в общем объеме пассивов.

На конец анализируемого периода обязательства полностью состояли из заёмных средств и краткосрочной кредиторской задолженности. На 2018 кредиторская задолженность составляла 7,99 процентов от суммарных обязательств организации. Это на 3,35 процентов меньше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода.

Таким образом, на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность АО «Электрокабель» Кольчугинский завод» способствовала увеличению его собственного капитала. Однако уменьшение краткосрочной кредиторской задолженности, но увеличении долгосрочной говорит о том, что организация всё же испытывает недостаток в собственных оборотных средствах.

В таблице 6 показан анализ ликвидности за 2018, 2017, 2016 года путем сравнения показателей актива и пассива баланса предприятия АО «Электрокабель» Кольчугинский завод». Пример расчётов показателей актива приведён в табл.1, а показателей пассива приведён в табл. 2[47].

Таблица 8

Сравнение показателей актива и пассива баланса

|

Показатель |

Сравнение, тысяча рублей |

||

|

2018 год |

2017 год |

2016 год |

|

|

1 |

2 |

3 |

4 |

|

1) А1с П1 |

283 503 |

9 741435 861 |

310 475302 474 |

|

2) А2 с П2 |

557 107 |

636 709724 197 |

969 561879 612 |

|

3) А3 с П3 |

1 792 929 |

2 432 360329 475 |

2 380 267104 344 |

|

4) А4 с П4 |

1 350 410 |

1 400 8072 353 375 |

1 135 0332 539 345 |

273 789

273 789 582 734

582 734 338 151

338 151 2 232 168

2 232 168Данные табл. 8 свидетельствуют о том, что в отчетном периоде предприятие не обладало абсолютной ликвидностью. Наиболее ликвидные активы меньше суммы кредиторской задолженности, но значительно больше, чем в предыдущем 2017 году. Однако, по сравнению с 2016 годом, показатель остаётся меньше, это говорит о том, что на конец отчётного года предприятия увеличило объёмы денежных средств и финансовых вложений, тем самым повысило оборачиваемость капитала.

На конец отчётного года выявлено превышение краткосрочных пассивов над суммой быстрореализуемых активов, так же, как и в 2017 году, но различие между активом и пассивом уже не так велико. Это говорит о том, что краткосрочные пассивы не могут быть погашены средствами в расчетах на конец отчетного года, но положение улучшается.

Медленно реализуемые активы превышали долгосрочные пассивы на протяжении 2016 года по 2018 год, соответственно. Однако платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств. Выполнение данного неравенства говорит о том, что предприятие имеет хорошую ликвидность, но заметна тенденция увеличения пассива и уменьшение актива из года в год, что в дальнейшем может привести к нежелательным результатам.

Превышение постоянных пассивов над труднореализуемыми активами свидетельствует о том, что предприятие обладает собственными оборотными средствами.

Более детальным является анализ ликвидности и платёжеспособности при помощи финансовых коэффициентов[48].

В табл. 9 приведён более подробный анализ ликвидности предприятия акционерное общество «Электрокабель» Кольчугинский завод» в динамике за 2018 год, 2017 год, 2016 года. Формулы для расчёта ликвидности приведены в таблице 3[49].

Таблица 9

Анализ ликвидности организации

|

Наименование показателя |

2018 год |

2017 год |

2016 год |

|

1 |

2 |

3 |

4 |

|

1) Коэффициент текущей ликвидности |

2,42 |

2,11 |

2,28 |

|

2) Коэффициент промежуточной платёжеспособности или ликвидности |

0,96 |

0,56 |

1,08 |

|

3) Коэффициент абсолютной ликвидности |

0,33 |

0,01 |

0,26 |

|

4) Коэффициент обеспеченности собственными средствами |

0,43 |

0,39 |

0,52 |

По данным таблицы 8 видно, что 2017 год был не благополучным для предприятия, так как показатели значительно ниже, чем в 2016 году, но в 2018 году виден значительный рост коэффициентов. И в результате анализа ликвидности можно увидеть, что данное предприятие является платёжеспособным, может в короткие сроки оплатить значительную часть краткосрочных обязательств. Также значительная часть долга покрыто наиболее надёжными средствами и предприятие обладает достаточным количеством оборотных средств для их текущей финансовой деятельности в 2018 году.

В табл. 10 приведён анализ платёжеспособности предприятия акционерное общество «Электрокабель» Кольчугинский завод» в динамике за 2018, 2017, 2016 года. Формулы для расчёта платёжеспособности приведены в таблице 3.

Таблица 10

Анализ платёжеспособности предприятия

|

Наименование показателя |

2018 год |

2017 год |

2016 год |

|

1) Коэффициент достаточности чистых активов |

8391,61 |

8847,27 |

9546,41 |

|

2) Коэффициент независимости |

0,66 |

0,61 |

0,66 |

|

3) Коэффициент маневренности функционирующего капитала |

1,47 |

1,90 |

1,58 |

Таким образом, в результате анализа платежеспособности можно увидеть, что данное предприятие обладает достаточным количеством чистых активов, но ежегодно объем чистых активов уменьшается на значительную часть, что негативно сказывается на положении предприятия акционерное общество «Электрокабель» Кольчугинский завод». В остальном, предприятие является достаточно независимым, так как имеет не большую долю заёмных средств.

Так же наблюдается уменьшение в динамике коэффициента маневренности функционирующего капитала, которое говорит об уменьшении части функционирующего капитала в производственных запасах организации и долгосрочной дебиторской задолженности, что уменьшает его обездвиженность, это положительно влияет на финансовое положение организации.

Таблица 11

Анализ рентабельности и динамики кредиторской и дебиторской задолженности организации

|

Наименование показателя |

2018 год, проценты |

2017 год, проценты |

2016 год, проценты |

|

1 |

2 |

3 |

4 |

|

1) Рентабельность продаж |

5,42 |

4,11 |

5,28 |

|

2) Рентабельность собственного капитала |

3,96 |

2,56 |

3,08 |

|

3) Рентабельность активов |

1,66 |

0,86 |

1,08 |

|

4) Динамика кредиторской задолженности |

-2,68 |

-1,39 |

-2,52 |

|

5) Динамика дебиторской задолженности |

-3,23 |

-1,89 |

-3,01 |

|

6) Соотношение дебиторской и кредиторской задолженности |

1,21 |

1.34 |

1,19 |

Показатели рентабельности организации, представленные в табл. 11[50] в сравнении за предыдущие три года, показывают, что с 2016 года по 2017 год происходил значительный спад, но в 2018 году наблюдается подъем и показатель даже больше чем в 2017 году это демонстрирует эффективность использования капитала, инвестированного руководители организации. А итоговый показатель соотношения дебиторской и кредиторской задолженности показывает, что незначительное превышение дебиторской задолженности над кредиторской свидетельствует о платежности потребителей, что является положительным фактором.

Таблица 12

Анализ финансовой устойчивости

|

Наименование показателя |

2018 год |

2017 год |

2016 год |

|

1) Коэффициент соотношения заёмного и собственного капитала |

0,54 |

0,63 |

0,51 |

|

2) Коэффициент обеспеченности текущих активов |

0,24 |

0,36 |

0,31 |

|

3) Коэффициент автономии |

0,65 |

0,61 |

0,66 |

|

4) Коэффициент финансирования |

1,87 |

1,58 |

1,97 |

|

5) Коэффициент обеспеченности собственными средствами |

0,43 |

0,39 |

0,52 |

|

6) Коэффициент манёвренности собственного капитала |

0,40 |

0,41 |

0,55 |

|

7) Коэффициент долгосрочного привлечения заёмных средств |

0,35 |

0,16 |

0,04 |

|

8) Коэффициент финансовой устойчивости |

0,74 |

0,70 |

0,69 |

Значительное место в оценке финансового состояния организации занимает анализ финансовой устойчивости предприятия[51]. В таблице 12 приведён анализ финансовой устойчивости предприятия акционерное общество «Электрокабель» Кольчугинский завод» в динамике за 2018 год, 2017 год, 2016 года. Формулы для расчёта финансовой устойчивости приведены в таблице три.

В результате анализа финансовой устойчивости можно увидеть, что соотношения заёмного и собственного капитала выше нормы, но остаётся умеренным на протяжении нескольких лет. Большая часть деятельности была сформирована за счёт собственного капитала, хотя показатель коэффициента обеспеченности текущих активов на 2018 год, значительно меньше, чем на предыдущий год, положение дел остаётся удовлетворительным, но уже не таки хорошим.

Коэффициент финансирования показывает, что значительная часть деятельности предприятия финансируется за счёт собственных средств, что повышает её независимость[52].

Коэффициент манёвренности собственного капитала показывает уменьшение в динамике его показателей, что говорит об уменьшении использования собственного капитала для текущей финансовой деятельности, то есть вложения в оборотные средства наиболее манёвренных частей актива.

По данным таблицы видно, что коэффициент долгосрочного привлечения заёмных средств из года в год увеличивается во множество раз, что является негативным для предприятия, так как идёт повышение доли долгосрочных кредитов и займов, привлеченных для финансирования деятельности предприятия акционерное общество «Электрокабель» Кольчугинский завод», наряду с собственными средствами.

Коэффициент финансовой устойчивости стабильно увеличивается на протяжении трёх лет, показывая, что с каждым годом значительная часть всё больше финансируется за счёт устойчивых источников.

Таким образом, можно сделать вывод, что финансовое положение предприятия является нормальным и за счёт самообеспеченности является финансово независимым, но по сравнению с 2016 годом положение предприятия явно ухудшилось. Так же, у предприятия акционерное общество «Электрокабель» Кольчугинский завод» нормальная устойчивость финансового состояния за отчётный год, которая гарантирует платежеспособность, но не гарантирует абсолютной независимости от внешних кредиторов.

В результате работы можно сделать следующий вывод, что данная оценка финансовых результатов деятельности организации позволяет внутренним и внешним пользователям наглядно оценить финансовое положение предприятия. И в последующем на их основании могут принять управленческие решения и оперативное финансовое планирование.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассматривается отчет о финансовых результатах: методика и техника составления.

На основании материала, изложенного в курсовой работе, можно сделать вывод, что основным источником для анализа финансового состояния предприятия служит бухгалтерская отчетность, в том числе отчет о финансовых результатах, которая содержит в себе все необходимые данные позволяющие провести финансовый анализ и получить прогнозы на будущее. Так же, с помощью различных методов анализа можно получить множество значимой информации, например: характеристику производственной, коммерческой деятельности в отчетном году и оценку финансового положения за отчетный период, значение различных производственных показателей в динамике и другое. На основании этих данных в дальнейшем будет приниматься финансовое планирование организации, что подтверждает актуальность данной темы.

Таким образом, цель, поставленная во введении курсовой работы, была достигнута с помощью решения поставленных задач.

Данные задачи были выполнены путём составления отчет о финансовых результатах, произведения горизонтального и вертикального анализа, и расчетов следующих групп финансовых показателей, на основе полученных данных бухгалтерской отчетности, на примере АО "Электрокабель" Кольчугинский завод" за 2018 год:

– Показателей ликвидности и платежеспособности;

– Показателей финансовой устойчивости;

– Показателей рентабельности;

– Показатели деловой активности;

– Показателей капитализации.

После расчета и анализа, выше названных коэффициентов была получена информация для оценки финансово-хозяйственной деятельности предприятия, на основе которой было определено финансовое состояние организации, выявлены слабые места и сделаны выводы о положении дел АО "Электрокабель" Кольчугинский завод" за выбранный период.

С помощью данных методов анализа, в дальнейшем реально предотвратить возникшие проблемы, возникшие у организации, что показывает эффективность использования бухгалтерской отчетности как информационной модели оценки финансового положения организации.

Из наглядно развернутого составления отчёта о финансовых результатах можно увидеть внутреннюю структуру отчёта. Что помогает понять, откуда берутся данные, и для чего в последующем они понадобятся.

БИБЛИОГРАФИЯ

- Ажнюк М.О. Основы экономической теории / пер., 1-е изд.: К. Знания, 2018. - 233 с.

- Бабаева Ю.А. Учет затрат на производство и калькулирование себестоимости продукции: Учеб.-практ. пособие/Под ред. М.: Вузовский учебник, 2012. – 96 с.

- Белов П.Г. Управление рисками, системный анализ и моделирование в 3-х частях. Часть 3: Учебник и практикум для бакалавриата и магистратуры. М.: Юрайт, 2016. – 151 с.

- Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Практикум, М.: Феникс, 2017. – 151 с.

- Волкова О.Н. Управленческий учет: Учебник. М.: ТК Велби, Изд-во Проспект, 2018. – 53 с.

- Воронцовский А.В. Оценка рисков. Учебник и практикум для бакалавриата и магистратуры . М.: Юрайт, 2016. – 71 с.

- Гальперина В. М. Теория фирмы/ ред., 2-е изд.: СПб.: Экономическая школа, 2016. - 534 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – 240-247с.

- Керимов В.Э. Управленческий учет. М.: Издательско-книготорговый центр "Маркетинг", 2019. – 159 с.

- Коренкова С.И. Бюджетный учет и отчетность. Учебное пособие для СПО, Учебник и практикум для СПО. М.: Юрайт, 2018. – 99 с.

- Косолапова М.В., Свободин В.А. Экономический анализ хозяйственной деятельности: Учебник/ изд., 1-е изд.: М. Дашков, 2016. - 247с.

- Лабынцева Н.Т. Бухгалтерский учет: финансовый и управленческий: Учебник / Под ред. профессора М.: Финансы и статистика, 2018. – 102 с.

- Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – 123-140 с.

- Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров/ пер., 3-е изд.: М.: Фина, 2017. - 291 с.

- Николаева О.Е., Шишкова Т.В. Управленческий учет. М.: Эдиториал УРСС, 2016. – 259 с.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – 45-70 с.

- Радиевский М.В. Организация производства: инновационная стратегия устойчивого развития предприятия / Учебник. Гриф УМО вузов России. -Инфра-М, 2017. - 99-100 с.

- Ребров В.И. Кольчугино - мой город: завод, город, события, люди (прошлое и настоящее)/ В.И. Ребров. - Кольчугино, 2006. - 251 с.

- Ребров В.И. Наши корни: очерки по истории Кольчугинского края: Кн. 2/ В.И. Ребров. - Кольчугино, 2001. - 281 с.

- Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. - 278 с.

- Ситько В.П., Валеева. Н.М. И его стараниями процветала Россия/ изд.,. 1-е изд.: Кольчугинская типография , 2016. - 30 с.

- Ситько В.П. Свой век украсил он делами. Жизнь и деятельность купца А.Г. Кольчугина / изд.,. 1-е изд.: Кольчугинская типография , 2016. - 70 с.

- Ситько В.П. Завод АО «ЭКЗ»/ изд.,. 1-е изд.: Кольчугинская типография , 2018. - 57 с.

- Смелик Р. Г., Левицкая Л.А Экономика предприятия (организации)/ изд.,. 1-е изд.: Омский государственный университет, 2014. - 296 с.

- Солоухин В.А. Москва. "Художественная литература" изд-во 2.— 1915.— 14 с.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2016. - 374 с.

- Тарасова В.И. Управленческий учет: учеб. для вузов. - 2-е изд. - М.: Проспект, 2016. - 305-412 с.

- Хоминич И.П., Пещанская И.В. Финансы организаций: управление финансовыми рисками. Учебник и практикум для СПО. М.: Юрайт, 2018. – 251 с.

- Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – 10- 178 с.

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс

Продолжение приложения 1

Приложение 2

Отчёт о финансовых результатах

Продолжение приложения 2

Приложение 3

Структура составления отчёта о финансовых результатах

|

Строка отчета |

Код строки |

Расчет суммы |

|

Выручка |

2110 |

Разница между кредитовым оборотом субсчета 90.1 «Выручка» и дебетовыми оборотами субсчетов 90.3 «НДС», 90.4 «Акцизы» |

|

Себестоимость продаж |

2120 |

Дебетовый оборот по субсчету 90.2 «Себестоимость продаж» в корреспонденции со счетами 20, 23,29,40,41,43,45 |

|

Валовая прибыль (убыток) |

2100 |

Расчетно: строка 2110 минус 2120 |

|

Коммерческие расходы |

2210 |

Дебетовый оборот субсчета 90.2 «Себестоимость продаж» в корреспонденции со счетом 44 |

|

Управленческие расходы |

2220 |

Дебетовый оборот субсчета 90.2 «Себестоимость продаж» в корреспонденции со счетом 26 |

|

Прибыль (убыток) от продаж |

2200 |

Расчетно: разность строки 2110 и строк 2210 и 2220 |

|

Проценты к получению |

2320 |

Кредитовый оборот по счету 91.1, аналитический счет учета процентов к получению |

|

Проценты к уплате |

2330 |

Дебетовый оборот по счету 91.2, аналитический счет учета процентов к уплате |

|

Прочие доходы |

2340 |

Кредитовый оборот по счету 91.1 за исключением доходов, показанных по строкам 2310 и 2320 |

|

Прочие расходы |

2350 |

Дебетовый оборот по счету 91.2 за исключением доходов, показанных по строке 2330 |

|

Прибыль (убыток) до налогообложения |

2300 |

Расчетно: стр. 2200 + стр. 2310 + стр. 2320-–стр. 2330 + стр. 2340 – стр.2350 |

|

Текущий налог на прибыль |

2410 |

Дт оборот по счету 99 «Прибыли и убытки» в корреспонденции с субсчетом счета 68, на котором отражены расчеты по налогу на прибыль. То есть в этой строке отражается сумма налога на прибыль, которую организация должна перечислить в бюджет |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Разница между КТ и ДТ оборотами за отчетный период по счету 99 субсчет учета постоянных налоговых обязательств (активов) и представляет собой сальдо постоянных налоговых активов и постоянных налоговых обязательств за отчетный период |

|

Изменение отложенных налоговых обязательств |

2330 |

Разница между кредитовым и дебетовым оборотами счета 77 (если результат положительный, его вычитают из строки 2300, если отрицательный – прибавляют) |

|

Изменение отложенных налоговых активов |

2450 |

Разница между дебетовым и кредитовым оборотами счета 09 (если результат положительный, его прибавляют к строке 2300, если отрицательный – вычитают) |

|

Прочее |

2460 |

Оборот по дебету счета 99 в части налогов, уплачиваемых при применении налоговых спец. режимов, пеней, штрафов по налогам, списанных ОНА |

|

Чистая прибыль (убыток) |

2400 |

Расчетно: стр. 2300 – стр. 2410 (+/–)стр. 2430 (+/–) стр. 2450–стр.2460 |

|

Совокупный финансовый результат периода |

2500 |

Расчетно: стр.2400 (+/–) стр.2510 (+/–) стр. 2520 |

|

Базовая прибыль (убыток) на акцию |

2900 |

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода Величина базового убытка на акцию приводится в круглых скобках. |

-

Ажнюк М.О. Основы экономической теории / переиздание, 1-е изд.: Краснодар. Знания, 2018. – С. 233 . ↑

-

Радиевский М.В. Организация производства: инновационная стратегия устойчивого развития предприятия / Учебник. Гриф УМО вузов России. -Инфра-М, 2017. – С. 99-100. ↑

-

Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – С. 123. ↑

-

Бабаева Ю.А. Учет затрат на производство и калькулирование себестоимости продукции: Учеб.-практ. пособие/Под ред. М.: Вузовский учебник, 2011. – С. 96. ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2016. - 15 с. ↑

-

Богаченко В.Мария, Кириллова Н.А. Бухгалтерский учет. Практикум, Москва: Феникс, 2017. – С. 151. ↑

-

Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – С. 45. ↑

-

Смелик Р. Г., Левицкая Л.А Экономика предприятия (организации)/ изд.,. 1-е изд.: Омский государственный университет, 2014. – С. 296. ↑

-

Тарасова В.И. Управленческий учет: учеб. для вузов. - 2-е издание - Москва.: Проспект, 2016. – С. 305-412. ↑

-

Белов П.Г. Управление рисками, системный анализ и моделирование в 3-х частях. Часть 3: Учебник и практикум для бакалавриата и магистратуры. М.: Юрайт, 2016. – С. 151. ↑

-

Николаева О.Е., Шишкова Т.В. Управленческий учет. М.: Эдиториал УРСС, 2010. – С. 259. ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2015. – С. 374. ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2015. – С. 374. ↑

-

Официальный сайт АО «Электрокабель»Кольчугинский завод» http://www.elcable.ru/ (Дата бращения 08.08.2019 года) ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 240. ↑

-

Статья Яцюк Н.А., Халевинская Е.Д., д. экономических наук, профессор Институт мировой экономики и информатизации http://www.auditfin.com/fin/2002/1/ryatsuk/ryatsuk.asp (Дата обращения 08.08.2019 года) ↑

-

Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (Среднее профессиональное образование). Учебное пособие. Москва: КноРус, 2018. – С. 123. ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 240. ↑

-

Керимов В.Э. Управленческий учет. М.: Издательско-книготорговый центр "Маркетинг", 2019. – С. 159. ↑

-

Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. – С. 278. ↑

-

Палий В.Ф. Управленческий учет издержек и доходов. М.: Инфра-М, 2009. – С. 70. ↑

-

Ивашкевич В.Б. Бух. управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 247. ↑

-

Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. – С. 278. ↑

-

Ивашкевич В.Б. Бух. управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 247. ↑

-

Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – С. 70. ↑

-

Николаева О.Е., Шишкова Т.В. Управленческий учет. М.: Эдиториал УРСС, 2010. – С. 259. ↑

-

Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – С. 67. ↑

-

Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – С. 140 . ↑

-

Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров/ пер., 3-е изд.: М.: Фина, 2017. – С. 291. ↑

-

Хоминич И.П., Пещанская И.В. Финансы организаций: управление финансовыми рисками. Учебник и практикум для СПО. М.: Юрайт, 2018. – С. 251. ↑

-

Распоряжение ФУДН при Госкомимуществе РФ от 12.08.1994 N 31-р (ред. от 12.09.1994) <Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса> ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2016. – С. 374. ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 247. ↑

-

Гальперина В. М. Теория фирмы/ ред., 2-е изд.: СПб.: Экономическая школа, 2016. – С. 534. ↑

-

Ситько В.П. Завод АО «ЭКЗ»/ изд.,. 1-е изд.: Кольчугинская типография , 2018. – С. 57. ↑

-

Ситько В.П., Валеева. Н.М. И его стараниями процветала Россия/ изд.,. 1-е изд.: Кольчугинская типография, 2016. – С. 30. ↑

-

Ребров В.И. Кольчугино - мой город: завод, город, события, люди (прошлое и настоящее)/ В.И. Ребров. - Кольчугино, 2006. – С. 251. ↑

-

Солоухин В.А. Москва. "Художественная литература" изд-во.— 1983.— С. 14. ↑

-

Ребров В.И. Наши корни: очерки по истории Кольчугинского края: Кн. 2/ В.И. Ребров. - Кольчугино, 2012. – С. 281. ↑

-

Ситько В.П. Свой век украсил он делами. Жизнь и деятельность купца А.Г. Кольчугина / изд.,. 1-е изд.: Кольчугинская типография , 2016. – С. 70. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 10. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 10. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 10. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 11. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 15. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 26. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 57. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 58. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 78. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 148. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и прак-тикум для СПО, 2017. – С. 170. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и прак-тикум для СПО, 2017. – С. 170. ↑

- Отличие и взаимосвязь управленческого, производственного и финансового учета (Цели и задачи управленческого учета).

- Организация маркетинга на предприятии (теоретические аспекты)(Сущность и роль маркетинговой деятельности на предприятии)

- Нотариат в РФ (ОСУЩЕСТВЛЕНИЯ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Технология обслуживания клиентов в гостинице (Роль и значение персонала в гостиничных предприятиях)

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе (Принципы организации внешнего оформления в концепции развития ресторанного бизнеса)

- Распределение и использование прибыли как источник экономического роста предприятий..

- Оперативно-розыскная деятельность: гласно и негласно (Сущность – деятельности)

- Дидактическая игра как метод обучения ( Сущность игровой деятельности ее виды и функции.)

- Жизненный цикл организации и управление организацией (Понятие, факторы жизненного цикла организации)

- Понятие, содержание, цели и функции HR-менеджмента

- Роль мотивации в поведении организации (Методы управления мотивацией персонала в практике современной организации)

- Отличие и взаимосвязь управленческого, производственного и финансового учета (Цели и задачи управленческого учета)