Отличие бухгалтерского учета от налогового учета (Сущность и понятие налогового учета в РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В современной России механизм налогообложения формируется за счет взаимодействие двух видов бухгалтерского учета: бухгалтерский и налоговый.

Как правило, бухгалтерский и налоговый учет являются частью общей структуры управления финансовыми отношениями на предприятии. Во многих странах налоговый учет является элементом системы бухгалтерского учета.

Налоговый учет является одним из основных элементов информационной системы финансово-хозяйственной деятельности организации, которая предполагает полное соответствие хозяйственной деятельности административным нормам и связана с обязательствами предприятий перед государством.

Налоговый учет в системе управления финансами российских предприятий долгое время играл второстепенную роль, но теперь он все чаще выделяется в качестве основной

Объект исследования – налоговый учет, предмет – основные отличительные признаки и характеристики бухгалтерского учета от налогового учета.

Цель написания данной курсовой работы – исследовать основные отличительные признаки и характеристики бухгалтерского учета от налогового учета.

Для достижения поставленной цели на необходимо решить задачи следующего порядка:

-изучить основные теоретические аспекты по теме исследования - сущность, понятие, цели, задачи и основные принципы налогового учета;

-провести анализ основных отличий между бухгалтерским и налоговым учетом;

- сделать основные выводы и дать заключение по теме исследования.

1. Теоретические аспекты по теме исследования

1.1. Сущность и понятие налогового учета в РФ

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в порядке, предусмотренном Налоговым кодексом Российской Федерации[6,с.105].

Налоговый учет ведется с целью формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также предоставления информации внутренним и внешним пользователям контролировать правильность исчисления, полноту и своевременность уплаты налогов в бюджет[10,с.208]..

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем (отчетном) периоде, суммы остатков расходов (убытков), подлежащих отнесению на расходы, последующие налоговые периоды порядок формирования сумм созданных резервов, а также суммы задолженности. Система налогового учета, в отличие от бухгалтерского учета, еще не регламентирована законодательством[2,с.87].

В соответствии со статьей 313 Налогового кодекса, система налогового учета организована налогоплательщиком самостоятельно на основе принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Налоговый учет является основой, на которой начинают строиться отношения между налогоплательщиками и налоговыми органами. Соответственно, без налоговой регистрации, и без предоставления соответствующей информации, налоговые органы не имеют реальной возможности осуществлять меры налогового контроля в отношении такого налогоплательщика и, как следствие, привлечь такого налогоплательщика к ответственности[6,с.71].

Таким образом, осуществление налогового учета является важнейшим направлением деятельности налоговых органов, так как необходимой для проведения налоговых проверок является информация следующего порядка: юридический адрес, фактическое местонахождение (место жительства) налогоплательщика, информация о менеджерах и организационно-правовая форма налогоплательщика и т. д.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов бухгалтерского учета для целей налогообложения (включая операции, результаты которых отражены в нескольких отчетных периодах или перенесены на несколько лет) [10,с.95].

Исходя из принципа непрерывности, отраженного в хронологическом порядке объектов учета для целей налогообложения, регистры налогового учета создаются для всех операций тем или иным образом с учетом целей налогообложения[6,с.44].

И если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку группировки и отражения в учетных записях, учетные записи могут быть востребованы налогоплательщиком в качестве налоговых регистров и, следовательно, объекты, зарегистрированные в этих регистрах, будут приняты во внимание при расчете налоговой базы в суммах и порядке, предусмотренных в бухгалтерском и налоговом законодательстве

Соответственно, налогоплательщик анализирует хозяйственные операции, возникающие при осуществлении деятельности, и определяет, для каких объектов ему необходимо разработать и утверждает формы налоговых регистров, для чего должен быть обеспечен сбор всех данных, необходимых для правильной идентификации показателей налоговой декларации, а подтверждением данных налогового учета являются[10,с.175]:

1)первичные учетные документы (в том числе бухгалтерское свидетельство);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

1.2. Учетная политик в целях налогообложения

Учетная политика для целей налогообложения понимается как совокупность методов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета других показателей финансово-хозяйственной деятельности налогоплательщика, которые допускаются по Налоговому кодексу[1].

Такое определение учетной политики приведено в пункте 2 статьи 11 Налогового кодекса. И вотличие от учетной политики для целей бухгалтерского учета, основные принципы которой изложены в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, требования к учетной налоговой политике изложены в отдельных положениях Налогового кодекса Российской Федерации.

В частности, принятие учетной политики для целей налогообложения изложено в пункте 12 статьи 167 Налогового кодекса. Учетная политика, принятая организацией для целей налогообложения, утверждается соответствующими приказами, приказами руководителя организации[4].

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом, указанием руководителя организации. Принятая организацией учетная политика для целей налогообложения обязательна для всех обособленных подразделений организации[5].

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода и применяется со дня создания организации, а поорядок внесения изменений в учетную политику регулируется статьей 313 Налогового кодекса.

Учетная политика может быть изменена при изменении используемых методов бухгалтерского учета, а также в случае изменения налогового законодательства. Если в первом случае такие изменения применяются с начала нового налогового периода, во втором - не ранее, чем с момента вступления в силу изменений норм законодательства о налогах и сборах. [1].

Обратим внимание, на тот факт, что в некоторых случаях, Налоговый кодекс Российской Федерации ограничивает право налогоплательщика изменять некоторые элементы учетной политики:

-налогоплательщик имеет право перейти с нелинейного метода на линейный метод начисления амортизации не более чем на один раз в пять лет[9].;

-порядок распределения прямых расходов, установленный в учетной политике (формирование стоимости НЗП), подлежит применению в течение не менее двух налоговых периодов[9];

-порядок формирования стоимости приобретения товаров, установленный налогоплательщиком в учетной политике для целей налогообложения, применяется не менее двух налоговых периодов

Наряду с изменениями учетная политика для целей налогообложения может быть дополнена - при реализации новых видов деятельности.

В отличие от изменений, по мнению авторов, дополнения к учетной политике раскрывают методы бухгалтерского учета, ранее не использовавшиеся налогоплательщиком в связи с отсутствием таких операций или действий в начале налогового периода. Дополнения к учетной политике не связаны с началом налогового периода, то есть они могут быть сделаны в любое время, но не позднее, чем отчетный (налоговый) период таких операций или начало нового вида деятельности.

Например, налогоплательщик, ранее не имевший основных средств, решил создать собственное производство и в мае приступил к приобретению основных средств. Это означает, что в мае должен быть принят приказ об изменении учетной политики для целей налогообложения, который должен, как минимум, предусматривать возможность применения амортизационной премии, а также устанавливать метод начисления амортизации[1].

Однако дополнения Минфина к учетной политике приравниваются к изменениям, но внесены с начала налогового периода и налогового периода - письмо Минфина России от 14.04.2009 N 03-03-06 / 1/240.

По данным Министерства финансов, налогоплательщик имеет право вносить изменения в учетную политику для целей налогообложения в налоговом периоде в двух случаях: в случае изменения законодательства о налогах и сборах, а также в случае реализации новая деятельность[9].

Несмотря на то, что учетная политика для целей налогообложения является обязательным документом для налогоплательщика, тем не менее, обязательство представить ее налоговым органам в составе бухгалтерской или налоговой отчетности не предусмотрено ни в первой, ни во второй части Налоговый кодекс[1].

Исключением является обязательное представление учетной политики для целей налогообложения при осуществлении налогового мониторинга (статья 105.27 Налогового кодекса).

Кроме того, согласно пп. 6 пункта 1 статьи 23 НК РФ налогоплательщики обязаны представить в налоговые органы и их должностных лиц в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов.

К ним относится учетная политика организации для целей налогообложения. За несоблюдение учетной политики налогоплательщик может быть привлечен к налоговой ответственности по статье 126 Налогового кодекса Российской Федерации - 200 рублей. А в соответствии с пунктом 1 статьи 15.6 КоАП РФ должностные лица организации к административной ответственности за непредставление сведений, необходимых для налогового контроля, в виде штрафа в размере от трехсот до пятисот рублей[1].

В учетной политике для целей налогообложения закреплен один из способов (методов) методов определения доходов и (или) расходов, их признания, измерения и распределения, а также учета других необходимых для целей налогообложения результатов финансово-хозяйственной деятельности налогоплательщика, но не всегда налоговое законодательство предусматривает альтернативные способы учета отдельных операций.

Примером является отдельный счет для целей расчета НДС при совершении налогооблагаемых и необлагаемых операций[7].

Во-первых, учетная политика должна предусматривать порядок раздельного учета выручки. Обычно это делается путем введения отдельных субсчетов на счета «Продажи» и (или) «прочие доходы и расходы» [4].

Во-вторых, установить алгоритм распределения «входящего» НДС на товары (работы, услуги), используемые как в налогооблагаемых, так и в необлагаемых налогом операциях.

В отличие от налога на добавленную стоимость, глава 25 Налогового кодекса имеет широкий спектр вариантов признания доходов и расходов.

И здесь, прежде всего, налогоплательщикам следует выбрать метод признания доходов и расходов в налоговом учете: метод начисления или кассовый метод. Так, при использовании метода начисления в налоговом законодательстве устанавливаются особенности признания доходов для производств с длительным - более одного налогового периода, технологическим циклом, если условиями договоров не предусматривается поэтапная поставка работ (услуг) [6,с.128].

Министерство финансов Российской Федерации и налоговые органы понимают под длинным технологическим циклом производства, даты начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней производства (письмо Министерства финансов Российской Федерации от 12.05.2011 № 03-03-06 / 1/288).

Согласно п. 3 ст. 271 Налогового кодекса Российской Федерации доходы от реализации указанных работ (услуг) распределяются налогоплательщиком самостоятельно в соответствии с принципом формирования затрат на указанные работы (услуги) [2,с.195].

В то же время статья 316 Налогового кодекса Российской Федерации гласит, что налогоплательщик должен распределять их самостоятельно, учитывая принцип единообразия признания доходов на основании данных бухгалтерского учета. То есть налоговое законодательство предусматривает два варианта учета одного и того же дохода, что означает, что налогоплательщик должен сделать выбор, закрепив его в учетной политике[5].

1.3 Характеристика целей, задач и принципов налогового учета в РФ

Определение налогового учета предусмотрено статьей 313 Налогового кодекса: налоговый учет - это система сбора информации для определения налоговой базы по налогу на основе первичных документов, сгруппированных в порядке, установленном Налоговым кодексом РФ.

Целями и задачами налогового учета являются:

- формирование полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- предоставление информации внутренним и внешним пользователям для контроля правильности расчета, полноты и своевременности расчета и уплаты в бюджет налога.

Налоговый учет основан на следующих принципах[5]:

- последовательность применения норм и правил налогового учета от одного налогового периода к другому; непрерывность отражения в хронологическом порядке объектов бухгалтерского учета для целей налогообложения;

- временная достоверность фактов хозяйственной деятельности к отчетному периоду, в котором они имели место, независимо от фактического времени получения или оплаты средств, связанных с этими фактами (при применении метода начисления);

- рациональность налогового учета исходя из условий ведения бизнеса и размера организации. Так, система налогового учета организуется налогоплательщиком самостоятельно, включая порядок документооборота и последовательность операций по формированию показателей налогового учета, а также формы представления данных[1].

Организация системы налогового учета предполагает выявление совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их классификации в налоговых регистрах, а также учета, формирования и учета в регистрах информации об объектах бухгалтерского учета[7].

Как правило, при организации налогового учета используется один из двух методов.

Первый способ заключается в использовании данных, созданных в системе бухгалтерского учета. В этом случае регистры бухгалтерского учета дополняются необходимыми реквизитами для определения налоговой базы. Так формируются регистры для налогового учета.

Второй метод предполагает организацию независимой системы налогового учета - разработку отдельных аналитических регистров для налогового учета[6,с.63].

Использование этого метода приводит к необходимости записи каждой операции в бухгалтерском и налоговом учете[9].

Обращаем ваше внимание, что налоговый учет ведется организациями не только с целью налогообложения прибыли, но и для расчета других налогов. Например, при расчете НДС или применении упрощенной системы налогообложения[10,с.77].

Таким образом, в ходе написания первой главе курсовой работы было определено, что целями и задачами налогового учета являются:

1) формирование полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

2) предоставление информации внутренним и внешним пользователям для контроля правильности расчета, полноты и своевременности расчета и уплаты в бюджет корпоративного подоходного налога.

Таким образом, налоговый учет представляет собой систему сбора, обобщения информации для определения налоговой базы на основе первичных документов, сгруппированных в соответствии с требованиями налогового кодекса.

2 Анализ основных отличий между бухгалтерским и налоговым учетом

2.1 Цель обобщения информации и ее пользователи как главное отличие между обоими видами учета, различия в признание доходов

Главное отличие между обоими видами учета - цель обобщения информации и ее пользователи.

Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции.

Основными пользователями сведений бухучета являются учредители и руководители предприятия.

Различия исходят из различных документов, на основании которых они строятся.

Для налогового учета главным документом является Налоговый кодекс Российской Федерации и положения к нему.

Бухгалтерский - регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету (ПБУ) и другими законодательными актами.

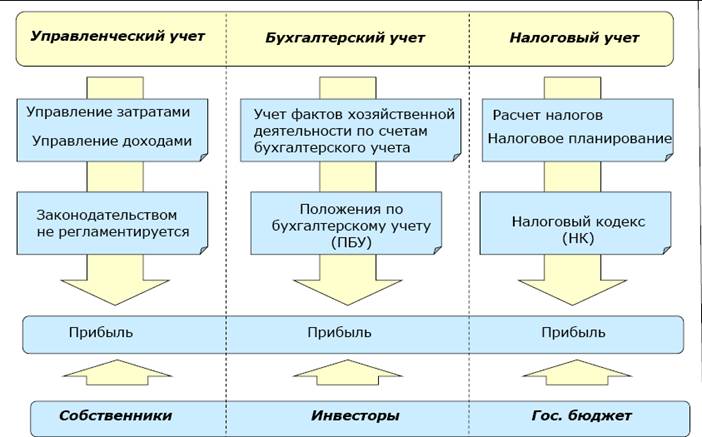

При проведении сравнительного анализа можно выявить различия в следующих категориях: признание доходов и расходов, расчет амортизации, создание резервов, оценка МПЗ, прямые и косвенные расходы.

Рисунок 1 - Отличия между учетами

Бухгалтерский учет и налоговый учет - это два законодательно закрепленных вида учета для каждой организации, осуществляющей производственную или иную деятельность на территории государства.

Однако, несмотря на использование обоими видами одинаковой информации и документов, между ними имеется множество отличий в целях, задачах, пользователях информации, а главное, в их законодательном регулировании.

Организация может осуществлять налоговый учет по одному из следующих вариантов:

- Отдельно от бухучета. Этот вариант больше всего подходит для крупных компаний, где оба вида учета обычно ведутся в разных подразделениях.

- На базе бухучета. Этот вариант предполагает максимальное сближение обоих видов учета.

- Способом корректировки данных бухучета. Разница между обоими видами заметна только в ситуациях, когда между ними возникают отклонения.

- Ведение системы налогового учета в специальном плане счетов. Дополнительные счета разрабатываются и вводятся к рабочему плану счетов.

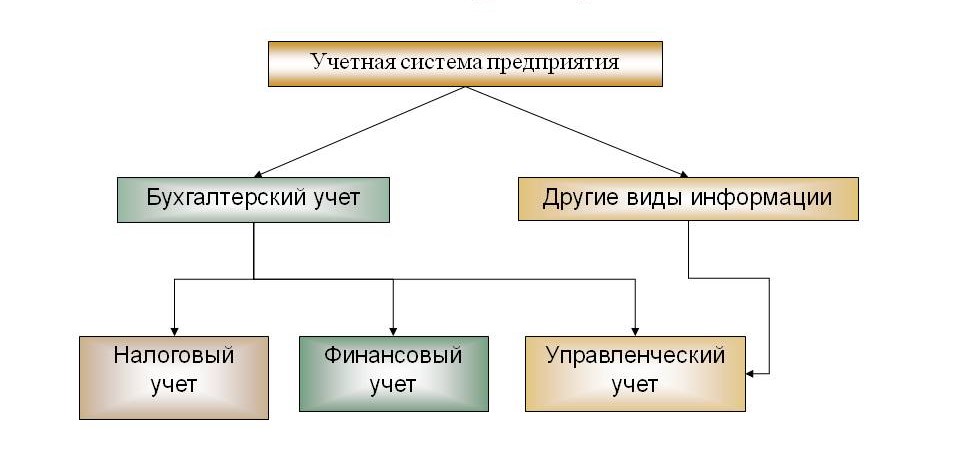

Соответственно, налоговый учет - это процесс обобщения информации с целью определения налоговой базы для их начисления. Этот процесс проводится на основании отчетности и сведений в первичных документах организации, которые должны вестись в соответствии с порядком, определенным Налоговым кодексом государства.

Рисунок 2 - Учетная система предприятия

Таким образом, главной целью этого учета является постоянное формирование полной и правильной информации о доходах и расходах организации для определения налоговой базы отчетного периода. Уже на основании этих данных бухгалтерия начисляет и уплачивает различные налоги, а также проводит анализ показателей для их оптимизации и минимизирования налоговых рисков.

Соответственно, ведение этого учета - обязанность всех предприятий, которые осуществляют деятельность на территории страны. Порядок его ведения на предприятии должен быть закреплен в его учетной политике.

Доходы предприятия в бухучете регламентируются ПБУ 9/99 «Доходы организации», в налоговом - ст.41 НК РФ «Принципы определения доходов», главой 23 и 25 НК РФ (часть вторая).

Таблица 1 - Краткая классификация доходов в обоих видах учета:

|

Бухгалтерский |

Налоговый |

|

Доходы от основного вида деятельности — выручка от продажи, оплата за выполнение работ, оказание услуг. |

Доходы от продажи товаров (работ, услуг) — выручка. |

|

Прочие доходы, регламентированные п.7 ПБУ 9/99. Перечень доходов открытый. |

Внереализационные доходы, регламентированные ст.250 НК РФ. Перечень доходов закрытый и включает в себя 25 видов дохода. |

Также достаточно серьезное отличие при определении доходов состоит в дате их признания. Разница в датах признания доходов зависит от методов ведения учета.

Бухгалтерский в основном ведется методом начисления (кроме организаций, ведущих учет упрощенным способом, в этом случае им разрешен кассовый метод признания доходов).

Ведение налогового учета может проводиться как кассовым, так и методом начисления. Поэтому при их сравнении дата признания одних и тех же доходов может отличаться от вида учета, если для них применяются различные методы ведения.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухучета - представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий момент. Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273).

Различия бухгалтерского и налогового учета проявляются прежде всего в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

2.2 Особенности и основные различия в признании доходов и расходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ.

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

- затраты обоснованы;

- затраты документально подтверждены;

- затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

- Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

- Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения.

- Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Обратите внимание, что порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

2.3 Различия амортизации в бухгалтерском и налоговом учете, различия между бухгалтерским и налоговым учетом при создании резервов

Начисление амортизации на объекты основных средств в бухучете регулируется ПБУ 6/01, а в налоговом - ст.259 НК РФ. Для бухгалтерского учета признаются следующие способы начисления амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему продукции (работ).

В налоговом учете разрешено использовать только два метода амортизации основных средств: линейный и нелинейный. Таким образом, если руководство предприятия выбирает различные способы расчета сумм амортизации, тогда возникает разница в данных показателях.

Различия возможны также при определении срока полезного использования основного средства. Для целей бухучета срок полезного использования объекта определяется самостоятельно исходя из особенностей основного средства.

В налоговом срок полезного использования объекта устанавливается на основании Классификации основных средств, где такой срок устанавливается законодательно.

Также в этом учете возможно применение повышающих или понижающих коэффициентов к норме амортизации, которые либо ускоряют выбытие объекта (при его работе в условиях повышенной сменности), либо уменьшают расходы текущего периода. Такие коэффициенты могут применяться также и при начислении амортизации на лизинговое имущество.

Амортизационная премия (расходы на капитальные вложения) применяется исключительно в условиях налогового учета и уменьшает налогооблагаемую прибыль.

Таблица 2 - Способы начисления амортизации

|

Способы начисления амортизации |

||

|

В бухгалтерском учете: |

В налоговом учете: |

Комментарий |

|

|

При выборе разных способов начисления амортизации в бухгалтерском и налоговом учете возникнет разница |

|

Момент начисления амортизации |

||

|

Амортизация начисляется по отношению к каждому объекту отдельно в момент принятия объекта к учету. |

Налоговый учет обязывает организацию применять выбранный в учетной политике метод начисления амортизации в отношении всех объектов амортизируемого имущества, кроме объектов, по которым амортизация может начисляться только линейным методом. |

Возможны расхождения |

|

Срок полезного использования ОС |

||

|

Срок полезного использования организация может определить самостоятельно с учетом некоторых особенностей, например, с учетом ожидаемого физического износа. |

В общем случае амортизация определяется согласно Классификации основных средств. |

Возможны расхождения |

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам.

Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Напомню, что амортизационной премии в бухгалтерском учете нет.

Резервы - это ресурсы, которые создаются на предприятии, за счет которых в дальнейшем списываются текущие расходы. При планировании и создании резервов необходимо учитывать, что в бухучете существуют обязательные резервы (учитывая исключения) и резервы, которые не обязательны к формированию.

В налоговом учете создание обязательных резервов не предусмотрено. Все резервы создаются добровольно, это является правом организации, которое должно быть закреплено в ее учетной политике. Создавать резервы для этого вида учета имеют право только те предприятия, которые для целей налогообложения применяют метод начисления.

Таблица 3 - Различия между бухгалтерским и налоговым учетом при создании резервов

|

Вид резерва |

Бухгалтерский |

Налоговый |

|

На отпуска и вознаграждения в заработную плату по итогам за год |

Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) |

Создается добровольно, регулируется ст.324.1 НК РФ |

|

По сомнительным долгам (для страхования сомнительной дебиторской задолженности) |

Обязателен для всех предприятий (согласно п.70 Приказа № 34н) |

Создается добровольно, регулируется п.3 ст.266 НК РФ |

|

На гарантийный ремонт |

Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) |

Создается добровольно, регулируется ст.267 НК РФ |

|

На ремонт основных средств и недвижимости |

Не создается |

Создается добровольно |

|

Под снижение стоимости ТМЦ |

Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) |

Не создается |

|

Под обесценение финансовых вложений |

Обязательный резерв, если предприятие узнало. Что стоимость финансовых вложений значительно снижается (исключение — предприятия, ведущие упрощенный бухучет) |

Не создается |

|

На НИОКР |

Не создается |

Создается добровольно |

Хоть в бухучете может быть создано 5 резервов, в налоговом у организации отсутствуют обязательства по формированию таких же резервов.

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

Расхождения возникнут:

- При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Обратите внимание, что механизм создания резерва на оплату отпусков в налоговом учете приведет в ст. 324.1 НК РФ. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета.

- При создании резерва по сомнительным долгам. Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв -это право организации. Метод формирования резерва в учетах разный, поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

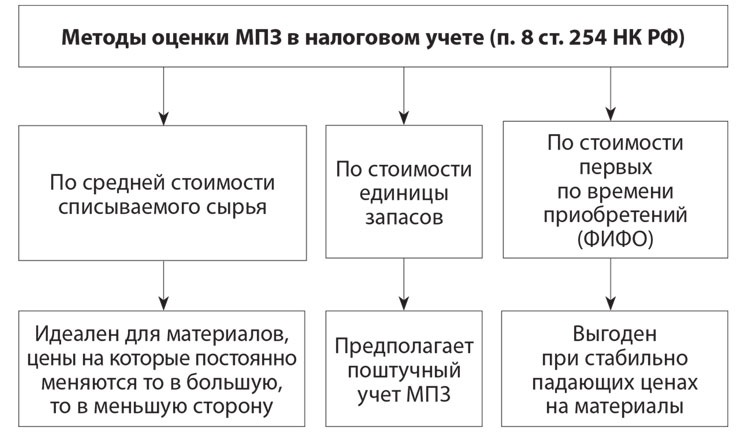

2.4 Различия в способах оценки МПЗ, в определении прямых и косвенных расходов

Методы оценки МПЗ на балансе предприятия в обоих видах учета одинаковы с 01.01.2015 года, когда законодательно был отменен метод определения цены ЛИФО.

На сегодняшний день организация вправе избрать один из следующих методов определения стоимости МПЗ

Таблица 4 - Различия в способах оценки МПЗ,

|

Метод |

Бухгалтерский |

Налоговый |

|

ПБУ 5/01 |

п.8 ст.254 НК РФ |

|

|

ФИФО |

Этот метод основывается на способе оценки МПЗ по стоимости первых по времени приобретения товаров. |

|

|

По себестоимости каждой единицы товара |

В случае такой оценки товарно-материальных ценностей бухгалтер ведет поштучный учет каждого изделия (товара). Это достаточно трудоемкий метод, поэтому он применяется в организациях с небольшим запасом дорогостоящих МПЗ, к примеру, в ювелирных магазинах. |

|

|

По средней стоимости списываемого товара |

Это наиболее простой и удобный способ оценки МПЗ. Он основан на использовании усредненной стоимости материалов. Товары разбиваются на группы, для каждой из которых сначала рассчитывается среднемесячная стоимость в рублях. Затем определяется стоимость списанных за месяц товаров путем умножениях их количества на полученную среднюю стоимость. |

|

При избрании единого метода оценки стоимости имущества различия между ними будут отсутствовать.

Рисунок 3 – Методы оценки

Классификация затрат на прямые и косвенные производится с целью определения себестоимости товара, а также для расчета налогооблагаемой базы.

Согласно ст.318 НК РФ при использовании метода начисления для определения налогооблагаемой базы организация вправе разделить расходы на производство и реализацию на прямы и косвенные. Перечень прямых расходов, связанных с производством товаров, должен быть закреплен в учетной политике предприятия.

При этом прямые расходы для целей налогового учета относятся на текущий период только после того, как вся продукция, на стоимость которой они отнесены, была реализована. Косвенные затраты уменьшают налогооблагаемую базу в том периоде, в котором они возникли, и не зависят от реализации продукции.

В бухучете прямые расходы непосредственно включаются в себестоимость продукции (товаров, услуг), а косвенные распределяются по видам продукции условно в зависимости от определенных в учетной политике предприятия коэффициентов распределения.

Прямые расходы в бухучете учитываются на счетах 20 и 23, а косвенные - на счетах 25, 26 и 44, где они накапливаются, а в конце месяца списываются проводками в дебет счетов 20 и 23.

Косвенные расходы разрешено в полном объеме относить на уменьшение налоговой базы по прибыли в периоде их возникновения, а прямые будут уменьшать эту базу по мере реализации той продукции (работ, услуг), к которой они относятся.

Исключение здесь составляет деятельность по оказанию услуг, дающая возможность прямые расходы по услугам учитывать в том же порядке, что и косвенные.

Таким образом, прямые расходы в НУ, в отличие от косвенных, будут формировать не только себестоимость продаж, но и налоговую стоимость незавершенного производства, а также непроданной готовой продукции.

Такое влияние на базу по прибыли обязывает со всей тщательностью подходить к вопросу обоснования разделения расходов на прямые и косвенные. Право такого деления ст. 318 НК РФ оставляет за налогоплательщиком, рекомендуя в составе прямых расходов в налоговом учете учитывать:

- основные материалы, необходимые для производства;

- зарплату основного производственного персонала, задействованного в процессе производства;

- начисления на зарплату основного производственного персонала;

- амортизацию основных средств, занятых в производстве.

Все остальные расходы можно для целей НУ считать косвенными.

Перечень прямых расходов, приведенный в ст. 318 НК РФ, соответствует понятию аналогичных расходов для целей БУ. БУ определяет эти расходы как непосредственно связанные с процессом производства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н), отводя для них определенные счета бухучета (20, 23, 29).

Прочие расходы, связанные с производством и реализацией, в БУ так же, как и в НУ, будут косвенными. Счета их учета (25, 26, 44) должны закрываться ежемесячно.

Однако в отличие от НУ не все косвенные расходы можно в периоде их возникновения сразу отнести на финрезультат. Обязанность это сделать есть только в части расходов на продажу (коммерческих), собранных на счете 44.

Для счета 26, аккумулирующего расходы общехозяйственного характера, допустимы 2 способа закрытия, из которых 1 разрешает сразу всю сформировавшуюся на счете сумму отнести на финрезультат, т. е. учесть так же, как и в НУ.

А вот закрытие счета 25, на котором собираются расходы, связанные с производством (общепроизводственные), возможно только в одном варианте: путем распределения на себестоимость производимой продукции.

Поэтому бухгалтерские значения себестоимости продаж, стоимости незавершенного производства и непроданной готовой продукции в обязательном порядке будут включать в себя прямые расходы на производство и косвенные расходы общепроизводственного характера. Себестоимость, состоящая из такого набора расходов, называется производственной.

Итак, НУ дает возможность учесть в себестоимости реализации бо́льшую сумму расходов, чем в БУ. Каким будет выигрыш? Не очень значительным, поскольку:

- его создадут те суммы косвенных расходов, которые в БУ окажутся в составе незавершенного производства и непроданной готовой продукции, а доля их в сравнении с общим объемом себестоимости продаж, как правило, невелика;

- фактически он проявится только в первом налоговом периоде, а далее суммы косвенных расходов, учитываемых в себестоимости, в БУ и НУ будут примерно одинаковыми до того периода, в котором производство вообще прекратится.

Разницы в себестоимости придется очень убедительно обосновать, поскольку они отражаются на величине налога на прибыль. Налоговые органы, настаивая на таком обосновании (письмо ФНС РФ от 24.02.2011 № КЕ-4-3/2952@), приводят применительно к расходам формулировку «связанные с производством», отсылая, по существу, к тому определению, которое в БУ используют для обозначения производственной себестоимости.

То есть принятие в НУ в качестве прямых расходов тех, которые в БУ характеризуют производственную себестоимость, у налоговых органов возражений не вызовет. А в учете налогоплательщика такое действие позволит избежать налоговых разниц или как минимум даст возможность их уверенно контролировать. В то время как при разной оценке себестоимости для НУ и БУ проблем с учетом и контролем налоговых разниц появится много.

Таким образом, сближая оценку прямых расходов в БУ и НУ, можно достичь положительного результата в следующих моментах:

- свести к минимуму разницы между данными 2 учетов;

- избежать разногласий с налоговыми органами в оценке себестоимости продаж.

Для целей сближения данных НУ и БУ следует:

- в БУ в отношении списания расходов, собранных на счете 26, принять способ единовременного отнесения их на финрезультат;

- в НУ перечень прямых расходов определить в составе, равнозначном с бухгалтерской производственной себестоимостью, в т. ч. и по услугам.

Состав прямых расходов в налоговом учете налогоплательщик вправе определить самостоятельно.

Однако установление прямых расходов в минимально допустимом объеме приведет как к возражениям со стороны налоговых органов, так и к потере контроля за процессом формирования разниц между данными БУ и НУ.

Чтобы избежать такого рода последствий, в НУ следует установить прямые расходы равнозначными с себестоимостью, определяемой в БУ как производственная. На сегодняшний день все изменения законодательства в области бухгалтерского и налогового учета направлены на развитие сближения этих двух сфер. Но даже при наличии порой значительных расхождений в некоторых вопросах оба вида учета на предприятии тесно связаны друг с другом, так как в их основе неизменно лежит хозяйственная деятельность предприятия.

Таким образом, во второй главе курсовой работы был проведен анализ и выявлены особенности и основные различия в признании доходов и расходов в налоговом и бухгалтерском учете. Так, главное отличие между обоими видами учета - цель обобщения информации и ее пользователи.

Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции.

Основными пользователями сведений бухучета являются учредители и руководители предприятия. Различия исходят из различных документов, на основании которых они строятся.

Для налогового учета главным документом является Налоговый кодекс Российской Федерации и положения к нему. Бухгалтерский - регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету (ПБУ) и другими законодательными актами.

При проведении сравнительного анализа можно выявить различия в следующих категориях: признание доходов и расходов, расчет амортизации, создание резервов, оценка МПЗ, прямые и косвенные расходы.

ЗАКЛЮЧЕНИЕ

Таким образом, в ходе написания данной курсовой работы нами было определено, что бухгалтерский и налоговый учет являются частью общей структуры управления финансовыми отношениями на предприятии, и во многих странах налоговый учет является элементом системы бухгалтерского учета. И здесь необходимо, что налоговый учет является одним из основных элементов информационной системы финансово-хозяйственной деятельности организации, которая предполагает полное соответствие хозяйственной деятельности административным нормам и связана с обязательствами предприятий перед государством. Соответственно, налоговый учет в системе управления финансами российских предприятий долгое время играл второстепенную роль, но теперь он все чаще выделяется в качестве основной. И здесь также необходимо уточнить, что данный учет является основой, на которой начинают строятся отношения между налогоплательщиками и налоговыми органами в целом.

Так, если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции. Основными пользователями сведений бухучета являются учредители и руководители предприятия. Различия исходят из различных документов, на основании которых они строятся. Для налогового учета главным документом является Налоговый кодекс Российской Федерации и положения к нему.

Можно констатировать, что для целей налогового учета не существует специальных механизмов учета, а реформа налоговой системы привела к усложнению расчета налога на прибыль.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Бодрова Т.В. Налоговый учет и отчетность. М: Издательско-торговая кооперация «Дашков и комп.», 2018. – 480с.

2 Брызгалин А.В., Берник В.Р., Головкин А.К. и др. Налоговый учет и налоговая политика предприятия. 2-е изд., перераб. и доп. М.: Аналитика-Пресс, 2017. – 344с.

3 Иванов К.А. Налоговый учет и контроль расчетов по налогу на прибыль в производственных организациях: автореф. дисс. … канд. экон. наук. М., 2017.

4 Куренков И.Е. Моделирование организации учета расчетов по налогу на прибыль: автореф. дисс. … канд. экон. наук. Самара, 2017. 11 с.

5 Лешина Е.А., Суркова М.А., Богданова Н.А. Налоговый учет: учеб. пособие. Ульяновск, 2018.

6 Нестеренко Н.А. Налоговый учет. Ростов н/Д: Феникс, 2018. - 412 с.

7 Палий В.Ф. О государственном суверенитете в области регулирования бухгалтерского учета // Бухгалтерский учет. 2016. № 1.

8 Тюмин М.А. Налоговый учет и отчетность: учеб. пособие Ростов н/Д: Феникс, 2018. - 345 с.

9 Шнейдман Л.З. Бухгалтерский учет и налогообложение // Бухгалтерский учет. 2018. № 5.

10 Худолеев В.В. Налоги и налогообложение: Учеб. пособие. – М.:ФОРУМ; ИНФРА-М, 2017. – 256 с.

11 Налоги и налогообложение: учебное пособие / В.Ф.Тарасова, Т.В.Савченкова, Л.Н. Семыкина. – 2-е изд., испр. И доп. – М.: КНОРУС, 2018. – 288 с.

12 Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. – М.: Рид Групп, 2018.- 304 с.

- Теория происхождения государства (Причины возникновения государства )

- Управление человеческими ресурсами ( Сущность и формирование организационной культуры )

- Баланс и отчетность ( Бухгалтерский баланс – основная форма отчетности )

- Учет труда и заработной платы ( Нормативное регулирование учета труда и заработной платы)

- Теории происхождения государства ( Исторические пути происхождения государства )

- Организационно-правовые формы социального обеспеч(Обязательное пенсионное страхование))ения()

- Корпоративная культура в организации (Корпоративная культура ПАО «Сбербанк России»)

- Управление поведением в конфликтных ситуациях ( Определение и характеристика конфликта )

- Правовые основы оперативно-розыскной деятельности (Цели, задачи и принципы оперативно-розыскной деятельности)

- Законность и правопорядок (Теоретические аспекты правопорядка) (Функции правопорядка)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Понятие мотивации)

- Финансы как инструмент регулирования экономики ( Понятие и сущность государственного финансового регулирования экономики )