Отличие бухгалтерского учета от налогового учёта

Содержание:

ВВЕДЕНИЕ

Темаправильнойорганизацииучетнойполитикинапредприятиивсовременныхусловияхимеетсейчасбольшуюактуальность,таккакотправильноговыборатехнологииработызависитуспехлюбойорганизации.Всовременныхусловияхдляповышенияэффективностиуправлениянеобходимосовершенствованиеучетнойполитикии,впервуюочередь,работысдокументами,таккаквсякоеуправленческоерешениевсегдабазируетсянаинформации,наслужебномдокументе.

Политикагосударствавобластиразвитиябухгалтерскогоиналоговогоучетанаправленанапостепенноесближениеправилэтихдвухвидовучета.Вчастности,этоотраженоиреализовановКонцепцииразвитиябухгалтерскогоучетаиотчетностивРоссийскойФедерациинасреднесрочнуюперспективу.Правительствомприменяютсяидругиемеры,направленныенадальнейшееразвитиеэтойконцепции.Однакопроблемасближенияналоговогоибухгалтерскогоучетаостаетсяактуальнойдосихпор.

Нельзянеотметитьтотфакт,чтовналоговомучетеоформляютсяииспользуютсятакиежепервичныеучетныедокументы,чтоивбухгалтерскомучете.Такжезакрепленыназаконодательнойосноветакиеосновныепризнакибухгалтерскихрегистров,каксистематизацияданныхпервичныхучетныхдокументовпосчетамбухгалтерскогоучетаиихюридическаянеобходимость–установлениеответственностилиц,сформировавшихиподписавшихрегистры.Есливозникаетситуация,когдаинформации,накопленнойврегистрахбухгалтерскогоучета,недостаточнодляраспознанияналоговойбазы,исчисленияиуплатыналога,ворганизациимогутбытьсозданысобственныеналоговыерегистры.Ониформируютсянаосновебухгалтерскихпутемдобавлениявнихдополнительныхпоказателей,илиразрабатываютсянезависимыерегистрыналоговогоучета.

Хотявзаимосвязьбухгалтерскогоиналоговогоучетаочевидна,междунимисуществуетграница. Разделениеэтихвидовучетаобусловленоразличиемцелейформированиябухгалтерскойиналоговойотчетности.Налоговаяотчетностьформируетсятолькодляцелейналогообложения,абухгалтерскаяотчетностьявляетсянезаменимойосновойдляпринятияруководствоморганизацииэффективныхуправленческихрешений.

Степеньизученностиданнойтемыоченьвысока.Достаточноглубокаяпроработкаданнойпроблемынашлаотражение,вчастности,висследованияхД.И.Илинзера,Г.А.ЧистяковойиА.И.Левиной.

Объект исследования – методические основы бухгалтерского учета и налогового учета.

Предмет исследования – нормативно–правовые акты, регулирующие порядок ведения бухгалтерского учета и налогового учета.

Цельданнойработы–проанализироватьтеоретическиеипрактическиеаспектыотличиябухгалтерскогоучетаотналоговогоучета.

Исходя из поставленной цели, сформулированы следующие задачи:

– изучить теоретические основы налогового и бухгалтерского учета;

– дать характеристику основных отличий бухгалтерского учета и налогового учета.

При проведении исследования использовались общенаучные и специальные методы исследования: системный подход к объекту исследования, методы анализа и синтеза, индукции и дедукции, гипотезы и сравнения, моделирования, структурный метод.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

1.1 Бухгалтерский учет и методы его осуществления на предприятии

СогласноФедеральномузаконуот06.12.2011№402–ФЗ(ред.от31.12.2017)«Обухгалтерскомучете»бухгалтерскийучет–этоупорядоченнаясистемасбора,регистрациииобобщенияинформациивденежномвыраженииобимуществе,обязательствахорганизацийиихдвижениипутемсплошного,непрерывногоидокументальногоучетавсеххозяйственныхопераций [3].Индивидуальныепредпринимателиведутучетдоходовирасходоввпорядке,установленномналоговымзаконодательствомРФ,иневедутбухгалтерскогоучета.

Вопределениибухгалтерскогоучетанашлисвоеотражение:

–объектыбухгалтерскогоучета–имуществоорганизаций,ихобязательстваихозяйственныеоперации;

Подимуществоморганизацииподразумеваютсясредстваорганизациипоихсоставуиразмещению(активыорганизации),подобязательствамиорганизации–средстваорганизациипоисточникамихформированияицелевомупредназначению(пассивыорганизации).

–последовательныеэтапыбухгалтерскогоучета–сбор,регистрацияиобобщениеинформации;

–основныетребованиякведениюбухгалтерскогоучета–ведениеучетавденежномвыражении;ведениеучетаорганизациейнепрерывносмоментаеерегистрациивкачествеюридическоголицадореорганизацииилиликвидации;своевременнаярегистрациябезкаких–либопропусковилиизъятийнасчетахбухгалтерскогоучетавсеххозяйственныхоперацийирезультатовинвентаризации;оформлениевсеххозяйственныхопераций,проводимыхорганизацией,оправдательнымидокументами,которыеслужатпервичнымиучетнымидокументамиинаоснованиикоторыхведетсябухгалтерскийучет.

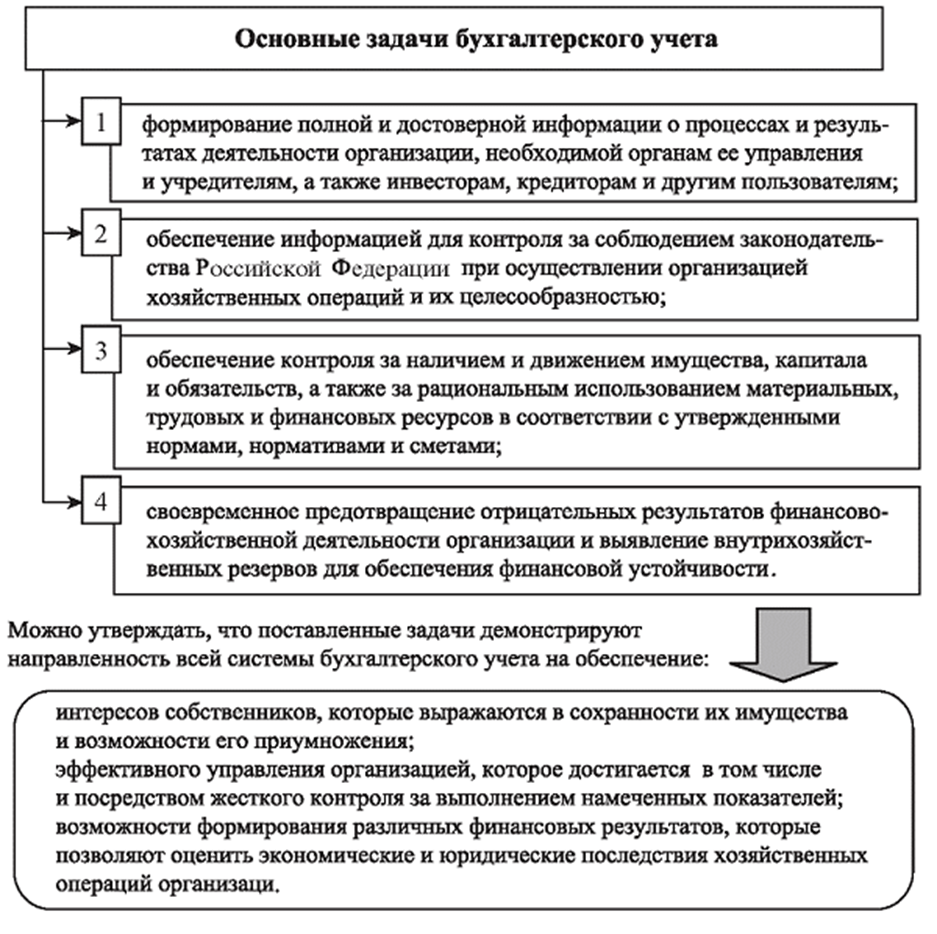

Целямиизадачамибухгалтерскогоучетаявляются:

–формированиеполнойидостовернойинформацииодеятельностиорганизациииееимущественномположении,необходимойвнутреннимпользователямбухгалтерскойотчетности–руководителям,учредителям,участникамисобственникамимуществаорганизации,атакжевнешним–инвесторам,кредиторамидругимпользователямбухгалтерскойотчетности;

–обеспечениеинформацией,необходимойвнутреннимивнешнимпользователямбухгалтерскойотчетностидляконтролязасоблюдениемзаконодательстваРоссийскойФедерацииприосуществленииорганизациейхозяйственныхоперацийиихцелесообразностью,наличиемидвижениемимуществаиобязательств,использованиемматериальных,трудовыхифинансовыхресурсоввсоответствиисутвержденныминормами,нормативамиисметами;

–предотвращениеотрицательныхрезультатовхозяйственнойдеятельностиорганизацииивыявлениевнутрихозяйственныхрезервовобеспеченияеефинансовойустойчивости [22, c. 53].

Вст.8Федерального закона«О бухгалтерском учете» вводитсяпонятие«учетнаяполитика»,вкоторойопределяютсясовокупностьспособовведенияэкономическимсубъектомбухгалтерскогоучета.Принятаяорганизациейучетнаяполитикаутверждаетсяприказомилираспоряжениемлица,ответственногозаорганизациюисостояниебухгалтерскогоучета.

1.2 Цели и методы налогового учета в России

Законодательноопределениепонятию«налоговыйучет»данотольковотношениипорядкаисчисленияналоганаприбыльорганизаций.Согласност.313гл.25«Налогнаприбыльорганизаций»частивторойНалоговогокодексаРФ(гл.25введенавдействиес1января2002г.всоответствиисФедеральнымзакономот6августа2001г.№110–ФЗ),налоговыйучет–этосистемаобобщенияинформациидляопределенияналоговойбазыпоналогунаосноведанныхпервичныхдокументов,сгруппированныхвсоответствииспорядком,предусмотреннымНалоговымкодексомРФ [2].

Вразделе9Методическихрекомендацийпоприменениюгл.25«Налогнаприбыльорганизаций»частивторойНалоговогокодексаРФ,утвержденныхПриказомМНСРоссииот20декабря2002г.№БГ–3–02/729(далеетакже–МетодическиерекомендацииМНСРоссиипоприменениюгл.25НКРФ),системаналоговогоучетаохарактеризованаследующимобразом:этоособыйпорядокучетадоходовирасходов,моментаихпризнания.Системаподразумеваетособыймеханизмучетадоходовирасходовдляисчисленияналоговойбазыотчетного(налогового)периода,особыйпорядокформированияотложенныхрасходов(т.е.расходыформируютстоимостьсоответствующегообъектаучета,которыйвлияетнаналоговуюбазупоследующихотчетных(налоговых)периодовпоспециальнымрасчетам(алгоритмам),предусмотреннымгл.25НКРФ).

Статьей313НКРФ(вред.Федеральногозаконаот29мая2002г.№57–ФЗ)такжеустановлено,чтонаосноведанныхналоговогоучетаналогоплательщикиисчисляютналоговуюбазупоитогамкаждогоотчетного(налогового)периода.ДовнесенияФедеральнымзакономот29мая2002г.№57–ФЗизмененийидополненийвгл.25НКРФабз.1ст.313НКРФбылизложенвследующейредакции:налогоплательщикиисчисляютналоговуюбазупоитогамкаждогоотчетного(налогового)периоданаосноведанныхналоговогоучета,еслистатьямигл.25НКРФпредусмотренпорядокгруппировкииучетаобъектовихозяйственныхоперацийдляцелейналогообложения,отличныйотпорядкагруппировкииотражениявбухгалтерскомучете,установленногоправиламибухгалтерскогоучета.

Изложенноепозволяетутверждать,чтоналоговыйучетимеетместововсехслучаях,когдананалогоплательщиковзаконодательствомоналогахисборахвозложенаобязанностьведенияучетасвоихдоходов(расходов)иобъектовналогообложения.Приэтомприменениеналоговогоучетанеограничиваетсярамкамиисчисленияналоганаприбыль.Дажепредписываяиспользоватьданныебухгалтерскогоучета,законодательустанавливаетучитыватьположениязаконодательстваоналогахисборах,чтоосуществляетсяврамкахналоговогоучета.Согласноп.1ст.375гл.30«Налогнаимуществоорганизаций»НКРФприопределенииналоговойбазыимущество,признаваемоеобъектомналогообложения,учитываетсяпоегоостаточнойстоимости,сформированнойвсоответствиисустановленнымпорядкомведениябухгалтерскогоучета,утвержденнымвучетнойполитикеорганизации.Однакотамже,вп.1ст.375НК,предусмотреноведениеналоговогоучета–вслучаееслидляотдельныхобъектовосновныхсредствначислениеамортизациинепредусмотрено,тостоимостьуказанныхобъектовдляцелейналогообложенияопределяетсякакразницамеждуихпервоначальнойстоимостьюивеличинойизноса,исчисляемойпоустановленнымнормамамортизационныхотчисленийдляцелейбухгалтерскогоучетавконцекаждогоналогового(отчетного)периода.Примеромустановленияведенияналоговогоучетабезиспользованияданныхбухгалтерскогоучетаявляетсяупрощеннаясистеманалогообложения,предусмотреннаягл.26.2НКРФ.Согласноп.1ст.346.24НКРФналогоплательщикиобязанывестиналоговыйучетпоказателейсвоейдеятельности,необходимыхдляисчисленияналоговойбазыисуммыналога,наоснованииКнигиучетадоходовирасходов.

Целямиизадачаминалоговогоучетаявляются:

1)формированиеполнойидостовернойинформацииопорядкеучетадляцелейналогообложенияхозяйственныхопераций,осуществленныхналогоплательщикомвтечениеотчетного(налогового)периода;

2)обеспечениеинформациейвнутреннихивнешнихпользователейдляконтролязаправильностьюисчисления,полнотойисвоевременностьюисчисленияиуплатывбюджетналоганаприбыльорганизаций [13, c. 117].

Системаналоговогоучетаорганизуетсяналогоплательщикомсамостоятельно,исходяизпринципапоследовательностиприменениянормиправилналоговогоучета,т.е.применяетсяпоследовательноотодногоналоговогопериодакдругому.Порядокведенияналоговогоучетаустанавливаетсяналогоплательщикомвучетнойполитикедляцелейналогообложения,утверждаемойсоответствующимприказом(распоряжением)руководителя.Налоговыеииныеорганыневправеустанавливатьдляналогоплательщиковобязательныеформыдокументовналоговогоучета.

Изменениепорядкаучетаотдельныххозяйственныхоперацийи(или)объектоввцеляхналогообложенияосуществляетсяналогоплательщикомвслучаеизменениязаконодательстваРФоналогахисборахилиприменяемыхметодовучета.Решениеовнесенииизмененийвучетнуюполитикудляцелейналогообложенияпринимается:

1)приизмененииприменяемыхметодовучета–сначалановогоналоговогопериода;

2)приизменениизаконодательстваоналогахисборах–неранеечемсмоментавступлениявсилуизмененийнормуказанногозаконодательства.

Вслучаееслиналогоплательщикначалосуществлятьновыевидыдеятельности,онтакжеобязанопределитьиотразитьвучетнойполитикедляцелейналогообложенияпринципыипорядокотражениядляцелейналогообложенияэтихвидовдеятельности [16, c. 84].

Данныеналоговогоучетадолжныотражать:

1)порядокформированиясуммыдоходовирасходов;

2)порядокопределениядолирасходов,учитываемыхдляцелейналогообложениявтекущемналоговом(отчетном)периоде;

3)суммуостаткарасходов(убытков),подлежащуюотнесениюнарасходывследующихналоговыхпериодах;

4)порядокформированиясуммсоздаваемыхрезервов;

5)суммузадолженностипорасчетамсбюджетомпоналогунаприбыльорганизаций.

Подтверждениемданныхналоговогоучетаслужат:

1)первичныеучетныедокументы;

2)аналитическиерегистрыналоговогоучета;

3)расчетналоговойбазы.

Аналитическиерегистрыналоговогоучета–сводныеформысистематизацииданныхналоговогоучетазаотчетный(налоговый)период,сгруппированныхвсоответствиистребованиямигл.25НКРФ,безраспределения(отражения)посчетамбухгалтерскогоучета.

Данныеналоговогоучета–данные,которыеучитываютсявразработочныхтаблицах,справкахбухгалтераииныхдокументахналогоплательщика,группирующихинформациюобобъектахналогообложения [19, c. 60].Формированиеданныхналоговогоучетапредполагаетнепрерывностьотражениявхронологическомпорядкеобъектовналоговогоучетадляцелейналогообложения.

Приэтоманалитическийучетданныхналоговогоучетадолженбытьтакорганизованналогоплательщиком,чтобыонраскрывалпорядокформированияналоговойбазыпоналогунаприбыльорганизаций.

Аналитическиерегистрыналоговогоучетапредназначеныдлясистематизацииинакопленияинформации,содержащейсявпринятыхкучетупервичныхдокументах,аналитическихданныхналоговогоучетадляотраженияврасчетеналоговойбазы [15, c. 78].Регистрыналоговогоучетаведутсяввидеспециальныхформнабумажныхносителях,вэлектронномвидеи(или)любыхмашинныхносителях.Приэтомформырегистровналоговогоучетаипорядокотражениявниханалитическихданныхналоговогоучета,данныхпервичныхучетныхдокументовразрабатываютсяналогоплательщикомсамостоятельноиустанавливаютсяприложениямикучетнойполитикеорганизациидляцелейналогообложения.

Правильностьотраженияхозяйственныхоперацийврегистрахналоговогоучетаобеспечиваютлица,составившиеиподписавшиеих.Прихранениирегистровналоговогоучетадолжнаобеспечиватьсяихзащитаотнесанкционированныхисправлений.Исправлениеошибкиврегистреналоговогоучетадолжнобытьобоснованоиподтвержденоподписьюответственноголица,внесшегоисправление,суказаниемдатыиобоснованиемвнесенногоисправления.

Объектыналоговогоучета–имущество,обязательстваихозяйственныеоперацииорганизации,стоимостнаяоценкакоторыхопределяетразмерналоговойбазытекущегоотчетного(налогового)периодаилиналоговойбазыпоследующихпериодов.

Единицыналоговогоучета–объектыналоговогоучета,информацияокоторыхиспользуетсяболееодногоотчетного(налогового)периода [14, c. 139].

Показателиналоговогоучета–переченьхарактеристик,существенныхдляобъектаналоговогоучета.Вуказанномдокументепредложеныосновныерегистрысистемыналоговогоучета,каждыйизкоторыхпредставляетсобойпереченьосновныхпоказателей,необходимых,помнениюспециалистовМНСРоссии,дляисчисленияналоговойбазывсоответствиисправилами,предусмотреннымигл.25НКРФ.

Кспособамведенияналоговогоучета,утверждаемыморганизацией,относятся:

–методыоценкиотдельныхвидовактивовиобязательстворганизации;

–формыаналитическихрегистровналоговогоучета;

–определениеналоговойбазыипериодичностьпредоставленияотчетности [23, c. 257].

Законодательство,посвященноеналоговомуучету,постоянносовершенствуется.Приэтомзаконодателемпредпринимаютсяусилия,направленныенауменьшениеразличиймеждубухгалтерскиминалоговымучетом.

2 ХАРАКТЕРИСТИКА ОСНОВНЫХ ОТЛИЧИЙ БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГОВОГО УЧЕТА

Явноеотличиебухгалтерскогоотналоговогоучетасостоитвтом,чтопоследнийвидсчитаетсяподвидомпервого.Приэтомподбухгалтерскойотчетностьюпонимаетсяполнаяидостовернаяинформацияобимущественномположенииорганизации,еедоходахирасходах.Основныеметодыведениябухучета:

–документационноесопровождение.Каждуюоперациюдолженподтверждатьдокумент;

–группировкаподебетовымикредитовымсчетам.Двойнаязаписьоднойитойжефинансово–хозяйственнойоперациинадебетеодногоикредитедругогосчета;

–инвентаризация.Проверка(сверка)имущества,находящегосянабалансепредприятия;

–расчетсебестоимости,калькулирование;

–оценка;

–составлениебухгалтерскогобаланса.Призаполнениибалансаучитываетсяактив(недвижимость,транспорт,дебиторскаязадолженность)ипассив(обязательства,собственныйкапитал).Еслибалансзаполненбезошибок,тоданные«наитоге»совпадают;

–формированиебухгалтерскойотчетности [10, c. 45].

Бухгалтерскаяотчетность–основополагающийдокумент,необходимыйдлянаглядностифинансово–экономическихпоказателейдеятельностипредприятия [12, c. 94].Это«айсберг»управленческогоучетанапредприятии.

Финансовыеданныеизбухучетавесьмапоказательныдлясобственникапредприятияидругихзаинтересованныхлиц.Онивполноймерехарактеризуютдоходностьпредприятия,актуальноесостояниеимущественнойбазы,движениеобязательстввтабличнойформе.Отчет,составленныйзаквартал,годважендляпринятияуправленческихрешений.Онвданномслучаеинтересен:

–собственникипредприятияилируководительединолично;

–инвесторы,желающиевложитьфинансывпредприятие;

–банковскиеменеджеры,рассматривающиезаявкунакредит.

Приведенииналоговогоучетасоставляетсяналоговаядекларация.Онапредставляетсобойписьменную,завереннуюналогоплательщикоминформацию.Внеевключаются:

–доходы,полученныезаотчетныйпериод;

–расходы,произведенныезапериодотчета;

–налоговыельготы;

–данные,связанныесисчислениемналога;

–точнаяцифраналога,предназначенногодляуплатывбюджет.

Такимобразом,налоговыйучетнужендляпредставленияданныхвинспекциюфедеральнойналоговойслужбы.Отчетностьсоставляетсявцеляхисполнениявыплатвбюджетыразличныхуровней.Подтермином«налоговыйучет»понимаютсяобобщенныесведениядлярасчетаналога,которымпредшествует:

–сборсведенийизпервичныхдокументов;

–иханализвцеляхналогообложения;

–проверкальготпоналогамвсоответствиисНКРФ,определениеналоговойбазыдляточногорасчетаналога;

–уплатаналогавбюджетиодновременнаяподачадеклараций.

Нормативнымдокументомвсферебухгалтерскогоучетасчитается Федеральный закон от 06.12.2011 № 402–ФЗ (ред. от 31.12.2017) «О бухгалтерском учете».Наегоосновекоммерческиеибюджетныеорганизациисоставляютдокументы,ведутбухгалтерскуюотчетность.ПравилаформированияисистематизациисведенийописываютсявПБУ(Положенияхпо бухгалтерскому учету).ПриформированииотчетностидляналоговойинспекцииважнымдокументомявляетсяНалоговыйкодекс,письмаФНСиМинистерстваФинансов.Определениеналоговогоучетадаетсявстатье313НКРФ.

Кардинальнаяразницамеждуналоговымибухгалтерскимучетомпрослеживаетсяпомногимфакторам.Приведемвамнесколькоотличийбухгалтерскогоиналоговогоучета [9, c. 535].

Цельналоговогоучета–определитьналоговуюбазупорасчетуналоганаприбыль(общаясистеманалогообложения),налоганадоходыфизическихлиц,единогоналогаприУСНО.

Цельбухгалтерскогоучета–составлениеточнойбухгалтерскойотчетности,благодарякоторойможносудитьорезультатахфинансово–хозяйственнойдеятельностипредприятия.

Бухгалтерскийучет,какиналоговый,осуществляетсянаосновепервичныхдокументов.Внемотражаютсявсеобъекты:

–расчетыпообязательствам,возникшиеподоговорам;

–основныесредстваинематериальныеактивы;

–другиехозяйственныеоперации [7, c. 220].

Объектыучетавбухгалтериисовременногопредприятиязаписываютсявдокументацииивденежном,ивнатуральномэквиваленте.Примеры:

–штуки,пары;

–кг,г,тонны;

–рубли,долларыит.д.

Вналоговомучетерасчетыреализуютсятольковденежныхединицах.Такимобразом,бухгалтерскийучет–болееобширноепонятие,применяемоевдеятельностипредприятия.

Поправиламбухучетавсерасходныеиприходныеоперацииучитываютсябезисключения.Припримененииналоговыхрегистровдействуютдругие«законы»:некоторыезатраты(доходы)неучитываютсявполномобъеме.Рассмотримпример.

ОрганизацияприменяетУСНО.Вэтомкварталеонапотратиланаконсультационныеуслугипоисследованиюрынкауслуг3000(тритысячирублей).Данныерасходынепризнаютсязатратамивцеляхналогообложения,азначитзавышаютразмердохода.

Прибыльподсчитываетсякакдоходминусрасход.

Прибыль:поступленияотконтрагентов–30000

Расходы:выплатазаработнойплаты–20000

НДФЛ–2300

Взносывфонды–3500

Консультационныеуслуги–3000

Расчетдоходадляцелейбухучета:

30000–20000–2300–3500–3000=1200

Расчетдоходадляцелейналогообложения:

30000–20000–2300–3500=4200

Чембухгалтерскийучетотличаетсяотналоговогоучетаочевидноприсравненииданныхналоговойотчетностисбухгалтерией.Некоторыедоходы/расходырассматриваютсяналоговикамивпределахнормы(предельноезначение,величина).Сюдаотносятся:

–затратынарекламнуюкомпанию;

–услугинотариусов;

–суммы,полученныеподоговорамбезвозмездно;

–расходыиз–забракованнойпродукции;

–добровольноемедицинскоестрахованиеработниковпредприятия;

–процентыпокредитам;

–суточныекомандированныхлиц;

–компенсационныевыплатыприиспользованииличноготранспорта.

Вкачествеосновныхсредствнапредприятиипризнаютсяединицыимущества,которые:

–приносятвыгодупроизводству(безнихнеосуществимпроизводственныйцикл);

–используютсянеменееодногогода;

–собственникпредприятиянежелаетперепродаватьобъектОС [11, c. 31].

СтоимостнойлимитприсписанииОСдляуправленческихцелей–40тысячрублей.Подругимпозициямежемесячно(ежеквартально,ежегодно)начисляетсяамортизация,чтоприводиткуменьшениюпервоначальнойценыимущества.НачислениеамортизацииобъектовимуществадляцелейналогообложенияорганизуетсяпосправочникуОКОФ.Тольковрасчетберутсяобъекты,стоимостькоторыхвыше100тысячрублей.Процедуравыглядитследующимобразом:

–бухгалтеропределяетсрокслужбыОСпотехническомупаспортуобъекта;

–находитвсправочникеподходящуюамортизационнуюгруппу;

–исчисляетсрокполезногопользования.

Бухгалтерскийучетпроизводитсятолькоюридическимилицами.Уиндивидуальныхпредпринимателейичастныхлицнетобязанностивведениифинансовойотчетности.Междутем,налоговыйучетведутнетолькособственникипредприятия,ноифизическиелица(например,ИП).Вданномслучаеимважнововремяотчитатьсяпоналогам,недопуститьпросрочек,точнорассчитатьпроцентыподоходам(расходам),накоторыеисчисляетсяналог.Этаобязанность(право)закрепленазаследующимикатегорияминалогоплательщиков:

–физическимилицами,занимающимибизнесом;

–физическимилицами,которыежелаютполучитьвозвратизлишнеуплаченногоналогавбюджет(заприобретеннуюквартиру,частичнокомпенсироватьрасходынаквартиру,лечение,обучениедетей);

–фработодателями,выступающимивкачественалоговыхагентовит.д. [24, c. 188].

Когдасравниваютбухгалтерскийиналоговыйучет,разницастановитсяочевиднадажедлянепрофессионала.Обеформыведенияфинансовойотчетностисчитаютсясборомобобщающихсведенийпоитогамработызаотчетныйпериод.Ноониведутсяпоразличнымправиламвзависимостиотсистемыналогообложения,нормативныхактовиизмененийвних.Справедливоли,чтоданныетакразличаются?Узаконодателейбылипопытки«сгладить»противоречивуюинформацию,ноэтотпроектнепривелкположительномурезультату.Итогомбылобынарушениеправналогоплательщиковнальготыипреференции.

Налоговыельготысозданыдляподдержкипредпринимателейималогобизнеса.Ачтокасается«истинногоположениявещей»,тореальнуюкартинукредитоспособности,доходностииплатежеспособностиможнопосмотретьизбухгалтерскойотчетности.Незряееназываютуправленческойдокументацией.

Таким образом, у бухгалтерского и налогового учета три основных отличия:

– задачи,

– законы, нормативные документы, которым они подчиняются и

– порядок признания доходов и расходов

Задачей бухгалтерского учета является составление достоверных сведений. Эти сведения также необходимы для предоставления их инвесторам, банкам, органам власти и т.п. Задача же налогового учета – это определение налога на прибыль для дальнейшей уплаты его в бюджет.

Законы, нормативные документы, которым подчиняются бухгалтерский и налоговый учет:Бухгалтерский учет следует вести, основываясь на Положения по бухгалтерскому учету (ПБУ).Положения по бухгалтерском учету – это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете, а налоговый учет на предприятии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Третье последнее отличие между бухгалтерским и налоговым учетом – это порядок признания доходов и расходов. При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). Представим в виде таблицы все три отличия (табл. 2.1).

Таблица 2.1 – Отличия бухгалтерского учета от налогового учета

|

Показатель |

Бухгалтерский учет |

Налоговый учет |

|

Задача |

Создание достоверных сведений для: |

Определить налог на прибыль для уплаты его в бюджет. |

|

Документы основания |

Положения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета |

Налоговый кодекс, |

|

Признание доходов и расходов |

По правилам бухгалтерского учетапри определении Прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

От выбора тех или иных элементов учетной политики зависит размер получаемых финансовых результатов. Учетная политика предполагает решения о способах ведения бухгалтерского учета, к которым, в частности относятся способы амортизации основных средств, нематериальных активов, способы оценки производственных запасов, незавершенного производства, готовой продукции, по¬рядок списания общехозяйственных расходов и др. В результате становится возможным управлять величиной финансовых результатов как текущего, так и будущих периодов, строить определенные модели планирования, анализа и контроля финансовых результатов в целях более эффективного их использования.

С целью оптимизации налоговой учетной политики можно корректировать доходы и расходы текущего периода в декларации [21, c. 312]. Поэтому в налоговую учетную политику на 2018 года при необходимости можно внести изменения, позволяющие не допустить скачков расходов, не «выпасть» в убыток и не привлекать лишнего внимания налоговиков. В учетной политике можно закрепить следующее:

1. Распределение расходов на инвентарь и спецодежду

С 1 января 2015 года стоимость инструментов, инвентаря, спецодежды и другого неамортизируемого имущества можно списывать в расход не сразу, а постепенно. Частичное списание стоимости материально–производственных запасов позволит вести налоговый учет аналогично порядку, установленному Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды.

Соответственно, разниц между бухгалтерским и налоговым учетом не возникнет. Это также целесообразно сделать, если финансовые показатели организации близки к убыткам, дабы распределить расходы равномерно между периодами. Поскольку законодатель предусмотрел право, а не обязанность на равномерное списание материально–производственных запасов, этот момент является элементом налоговой учетной политики. И если организация захочет воспользоваться этим методом списания, в нее необходимо внести изменения.

2. Перечень прямых и косвенных расходов

К прямым расходам могут быть отнесены, в частности:

– материальные затраты;

– расходы на оплату труда производственного персонала, а также страховые взносы;

– суммы начисленной амортизации по основным средствам, используемым в производственной деятельности;

Этот перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) является открытым и определяется налогоплательщиком в налоговой учетной политике самостоятельно. Применять его следует не менее двух налоговых периодов.

Если надо сократить расходы текущего периода, можно максимум производственных затрат учитывать, как прямые. В этом случае претензий со стороны инспекции быть не должно, а убытки уменьшатся, если есть незавершенное производство или остатки готовой продукции.

Однако, закрепляя в учетной политике состав прямых расходов, важно помнить, что налоговый учет должен быть достоверным. Поэтому необоснованно менять перечень прямых расходов нельзя. При принятии решения нужно оценить, насколько эти расходы влияют на производство, и в первую очередь опираться на отраслевую принадлежность вашей организации.

3 СБЛИЖЕНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

В настоящее время учетная политика стала основным инструментом сближения бухгалтерского и налогового учета. Учетная политика на предстоящий год поможет избежать многих налоговых рисков и споров с налоговой инспекцией. Вследствие этого очень важно внимательно проработать все разделы это распорядительного документа.

Учетная политика охватывает сейчас все разделы бухгалтерского учета и многие важные положения налогового законодательства (в первую очередь главы 25 НК РФ).

Учетная политика – выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из установленных допущений и требований, и особенностей ее деятельности (организационных, технологических, численности и квалификации учетных кадров, уровня технологического оснащения учетных работников и др.)[21, c. 314].

Учетная политика организации является важнейшим внутренним документом, определяющим оптимальный порядок ведения бухгалтерского и налогового учета организации и, как следствие ее платежеспособность и финансовую независимость.

Федеральныйзаконот20.04.14№81–ФЗ«ОвнесенииизмененийвчастьвторуюНалоговогокодексаРоссийскойФедерации»(далее–Закон№81–ФЗ),внеспоправки,направленныенасближениебухгалтерскогоучетасналоговымучетом.

Внастоящиймоментвместоформулировки«суммоваяразница»вНКРФвовсехсоответствующихстатьяхиспользуетсяформулировка«выраженавиностраннойвалюте»,такжеаналогичнымобразомнеиспользуетсяпонятиесуммовойразницыивглаве21НКРФ(п.п.2,5ст.1Закона№81–ФЗ).Теперь,какивбухучете(Положениепобухгалтерскомуучету«Учетактивовиобязательств,стоимостькоторыхвыраженавиностраннойвалюте»(ПБУ3/2006),утв.ПриказомМинфинаРоссииот27.11.06№154н),вНКРФ:

–необходимоуказыватьтолькотедоговоры,ценакоторыхвыраженавиностраннойвалюте.Арасчетыподоговорам,выраженнымвиностраннойвалюте,могутосуществлятьсякакврублях,такивиностраннойвалюте;

–разницы,которыевозникаютподоговорам,выраженнымвиностраннойвалюте,независимоотвалютырасчетовназываютсякурсовыми.Моментвозникновениятакихразництеперьможетбытьнетолькопризавершениирасчетовподоговорамвусловныхединицах,ноинаконецкаждогомесяца(аналогичнокурсовымразницамвбухучете).

Стоимостьбезвозмезднополученногоимуществаможноучестьврасходах отчетного года.Впорядке,предусмотренномп.8ч.2ст.250НКРФ,с2015годастоимостьбезвозмезднополученногоимуществаопределяетсякаксуммадохода,учтенногоналогоплательщиком.Согласноновойредакциип.2ст.254НКРФэтоозначает,чтоподобнаястоимостьимуществаоцениваетсякакегорыночнаястоимость,скоторойуплачиваетсяналогнаприбыль.В текущем годурасходынаинвентарьможносписатькакивбухгалтерскомучете.Такжес2015годапоявиласьвозможностьуналогоплательщиковсписыватьрасходынаприобретениеинструментов,приспособлений,инвентаря,приборов,лабораторногооборудования,спецодеждыидругихсредствиндивидуальнойиколлективнойзащиты,неявляющегосяамортизируемым,неединовременновполнойсуммепомеревводаеговэксплуатацию(подп.3п.1ст.254НКРФ),автечениесамостоятельноопределенногоналогоплательщикомпериодасучетомсрокаиспользованияданногоимуществаилииныхэкономическиобоснованныхпоказателей.Такоеизменениепозволяетвестиучетуказанногоимуществааналогичнопорядку,установленномудляспецодеждыиинструментоввбухучете(Методическиеуказанияпобухгалтерскомуучетуспециальногоинструмента,специальныхприспособлений,специальногооборудованияиспециальнойодежды,утв.ПриказомМинфинаРоссииот26.12.02№135н.

Наиболеепростойспособсблизитьналоговыйибухгалтерскийучет–этозакреплениевучетнойполитикеодинаковыхметодовамортизацииосновныхсредств.Такойспособподходитдлябольшинстваорганизаций.Однакоприсутствуютнекоторыенюансы.Начислениеамортизациивналоговомосуществляетсялиболинейным,либонелинейнымметодом(п.1ст.259НКРФ).Втовремякаквбухгалтерскомучететакихспособовчетыре(п.18Положенияпобухгалтерскомуучету«УчетосновныхсредствПБУ6/01»,утв.ПриказомМинфинаРоссииот30.03.01№26н):

–линейный;

–способуменьшаемогоостатка;

–способсписаниястоимостипосуммечиселлетсрокаполезногоиспользования;

–способсписаниястоимостипропорциональнообъемупродукцииилиработ.

Такимобразом,дляобоихвидовучетасуществуеттолькоодинобщийспособначисленияамортизацииосновныхсредств–линейный.Длятогочтобыизбежатьрасхожденийвсуммахначисленнойамортизациинеобходимоивбухгалтерскомучете,ивналоговомустановитьодинаковыйсрокполезногоиспользованияосновногосредства.Крометого,необходимочтобывобоихучетахсовпадалаегопервоначальнаястоимость.

Такжесближениюбухгалтерскогоиналоговогоучетамогутсодействоватьодинаковыеметодыоценкитоваровиматериалов.Вналоговомучетесуществуютчетыретакихметодов:FIFO,LIFO,оценкапостоимостикаждойединицыиоценкапосреднейстоимости(п.8ст.254НКРФ).Вбухучетеиспользуютсявсетежеметоды,заисключениемметодаLIFO(п.16Положенияпобухгалтерскомуучету«Учетматериально–производственныхзапасовПБУ5/01»,утвержденныеПриказомМинфинаРоссииот09.06.01№44н).Здесьвариантовдлятого,чтобыустановитьаналогичныеспособыучетанамногобольше(кромеспособаLIFO).Отметим,чтовотношенииразныхгруппсырьяиматериаловорганизациявправеприменятьразныеметодыихоценки(письмоМинфинаРоссииот29.11.13№03–03–06/1/51819).ЭтововсенепротиворечитнормамНКРФ.Ведьглава25НКРФнераскрываетсодержаниеметодовоценкисырьяиматериалов.Такжедлясближенияучетоввчастисписаниясырьяиматериаловнеобходимоиспользоватьодинаковыепринципыформированияценыприобретениятоварно–материальныхценностей(ТМЦ).Тутвозможныразличия:вбухучетеорганизацияневключаеттранспортно–подготовительныерасходывфактическуюсебестоимостьсырьяиматериалов,втовремякаквналоговомучететакиерасходыучитываютсявпокупнойстоимостиТМЦ(п.2ст.254НКРФ).

Длясближениябухгалтерскогоиналоговогоучетанеобходимо отказаться от кассового метода. Одинитотжеметодпризнаниядоходовирасходов,конечно,поможетсблизитьбухгалтерскийиналоговыйучет.Существуютдваметода–либокассовый,либометодначисления.Прикассовомметодеорганизацияпризнаетдоходывтомпериоде,вкоторомполучилаоплатуотпокупателейизаказчиков,арасходыотражаеттолькопослеихфактическойоплаты.Применятькассовыйметодможноивналоговом,ивбухгалтерскомучете,однакоэтоостаетсянаусмотрениекомпании,посколькутутестьрядограничений,причемдлякаждоговидаучетаонисвои.Так,вбухгалтерскомучетекассовыйметодмогутприменятьлишьсубъектымалогопредпринимательства(п.12Положенияпобухгалтерскомуучету«ДоходыорганизацииПБУ9/99»,утв.ПриказомМинфинаРоссииот06.05.99№32нип.18Положенияпобухгалтерскомуучету«РасходыорганизацииПБУ10/99»,утв.ПриказомМинфинаРоссииот06.05.99№33н).Приэтомсоциальноориентированныенекоммерческиеорганизациииэмитентыпубличноразмещаемыхценныхбумаг,которыеотносятсякмалымпредприятиям,невправеегоиспользовать.Вналоговомучетекассовыйметодмогутприменятьтолькотекомпании,выручкаотреализации,которыхнепревышает1млн.рублейвсреднемзакаждыйизпредыдущихчетырехкварталов(п.1ст.273НКРФ).Этотметодневправеиспользоватьбанки,кредитныепотребительскиекооперативыимикро–финансовыеорганизации.Соответственно,применятькассовыйметододновременноивналоговом,ивбухгалтерскомучетевправеоченьнемногиекомпании.

Таким образом, к способам сближения налогового и бухгалтерского учетов можно отнести: закрепление в учетной политике одинаковых методов амортизации основных средств, одинаковые методы оценки товаров и материалов, отказ от кассового метода (один и тот же метод признания доходов и расходов, конечно, поможет сблизить бухгалтерский и налоговый учет).

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования, можно сделать следующие выводы.

Официальный бухгалтерский учет служит инструментом финансового регулирования и проведения единой финансовой (в том числе налоговой) политики. Обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, основанной на принципах юридического равенства сторон и договорных отношениях, конкуренции и риске, бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации.

Однако выполняемая бухгалтерским учетом функция проведения единой налоговой политики в настоящее время имеет принципиально новое содержание по сравнению с тем, как это устанавливалось при формировании новой российской налоговой системы. Действующим законодательством о налогах и сборах установлена система налогового учета, представляющая собой систему обобщения информации об объектах налогообложения для исчисления налоговой базы на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных.

Налоговый учет существует либо как самостоятельная учетная система, либо как дополнительная учетная система по отношению к системе бухгалтерского учета. В последнем случае эти две учетные системы совпадают в части использования данных бухгалтерского учета для налогообложения.

Явное отличие бухгалтерского от налогового учета состоит в том, что последний вид считается подвидом первого.

У бухгалтерского и налогового учета три основных отличия:

– задачи,

– законы, нормативные документы, которым они подчиняются и

– порядок признания доходов и расходов

Задачей бухгалтерского учета является составление достоверных сведений. Эти сведения также необходимы для предоставления их инвесторам, банкам, органам власти и т.п. Задача же налогового учета – это определение налога на прибыль для дальнейшей уплаты его в бюджет.

Законы, нормативные документы, которым подчиняются бухгалтерский и налоговый учет: Бухгалтерский учет следует вести, основываясь на Положения по бухгалтерскому учету (ПБУ). Положения по бухгалтерском учету – это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете, а налоговый учет на предприятии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Третье последнее отличие между бухгалтерским и налоговым учетом – это порядок признания доходов и расходов. При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

В настоящее время учетная политика стала основным инструментом сближения бухгалтерского и налогового учета. Учетная политика на предстоящий год поможет избежать многих налоговых рисков и споров с налоговой инспекцией. Вследствие этого очень важно внимательно проработать все разделы это распорядительного документа.

Учетная политика охватывает сейчас все разделы бухгалтерского учета и многие важные положения налогового законодательства.

Наиболее простой способ сблизить налоговый и бухгалтерский учет – это закрепление в учетной политике одинаковых методов амортизации основных средств. Такой способ подходит для большинства организаций. Однако присутствуют некоторые нюансы. Начисление амортизации в налоговом осуществляется либо линейным, либо нелинейным методом (п. 1 ст. 259 НК РФ). В то время как в бухгалтерском учете таких способов четыре (п. 18 Положения по бухгалтерскому учету «Учет основных средств ПБУ 6/01», утв. Приказом Минфина России от 30.03.01 № 26н):

– линейный;

– способ уменьшаемого остатка;

– способ списания стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции или работ.

Также сближению бухгалтерского и налогового учета могут содействовать одинаковые методы оценки товаров и материалов и отказ от кассового метода (один и тот же метод признания доходов и расходов, конечно, поможет сблизить бухгалтерский и налоговый учет).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации. Часть первая Налогового кодекса Российской Федерации от 31 июля 1998 г. № 146–ФЗ // Система ГАРАНТ: http://base.garant.ru.

2. Налоговый кодекс Российской Федерации. Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000 г. № 117–ФЗ // Система ГАРАНТ: http://base.garant.ru.

3. Федеральный закон от 06.12.2011 № 402–ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // Система ГАРАНТ: http://base.garant.ru.

4. Учетная политика организации [Электронный ресурс]: Полож. по бухг. учету 1/2008: утв. приказом Минфина РФ от 06.10.2008 № 106 н (ред. от 06.04.2015). – Электрон.текстовые дан. // КонсультантПлюс: справ.правовая система.

5. Александров И.М. Налоги и налогообложение: учебник; изд.–торг. корпорация «Дашков и К». – 10–е изд., перераб. и доп. – М. : Дашков и К, 2010. – 227 с.

6. Алексеева Г.И. Бухгалтерский учет: учебник. – М.: МФПУ Университет, 2013. – 720 c.

7. Бабалыкова И.А., Мелкумова Э.Э., Самохвалова Е.К. Сравнительная характеристика бухгалтерского и налогового учета // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно–аналитическое обеспечение Материалы V международной научной конференции. – 2015. – С. 216–221.

8. Базилевич О.И. Налоги и налогообложение. Практикум: учебное пособие. – М.: Вузовский учебник, ИНФРА–М, 2013. – 285 c.

9. Болдырева Е.С., Болданникова К., Менкиева А., Анюшева А. Сравнительная характеристика бухгалтерского и налогового учета в Российской Федерации // Модели хозяйственного развития: теория и практика Материалы Международной научно–практической конференции, посвященной юбилею профессора Л.Ц. Бадмахалгаева. – 2015. – С. 533–536.

10. Бортникова И.М., Пиукова С.А. Основные отличия бухгалтерского и налогового учета на предприятиях // Стратегия экономического развития России с учетом влияния мирового сообщества материалы VII Международной научно–практической конференции: в 2–х томах. – 2015. – С. 44–47.

11. Бочарова Н.Ю. Организация бухгалтерского и налогового учета основных средств предприятия // Экономическая наука: тенденции развития материалы круглого стола магистрантов. – 2017. – С. 25–39.

12. Бурмистрова Л.М. Бухгалтерский учет: учебное пособие. – М.: Форум, 2012. – 304 c.

13. Вещунова Н.Л. Бухгалтерский и налоговый учет: учебник. – М.: Проспект, 2013. – 848 c.

14. Владыка М.В. Налоги и налогообложение: учебник. – М.: КноРус, 2012. – 488 c.

15. Дадашев А.З. Налоги и налогообложение в Российской Федерации: учебное пособие. – М.: Вузовский учебник, НИЦ ИНФРА–М, 2013. – 240 c.

16. Захарьин В.Р. Налоги и налогообложение: учебное пособие. – М.: ИД ФОРУМ, НИЦ ИНФРА–М, 2013. – 320 c.

17. Кибанова А.Я. Налоги и налогообложение. – М.: КноРус, 2012. – 488 c.

18. Крамаренко Л.А. Налоги и налогообложение: учебное пособие. – М.: ЮНИТИ, 2016. – 576 c.

19. Мешкова Д.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. – М.: Дашков и К, 2016. – 160 c.

20. Моисеева Н.К. Финансовые результаты: бухгалтерский и налоговый учет: учебное пособие. – М.: Финансы и статистика, 2006. – 320 c.

21. Распетюк С.В. Оптимизация налогового и бухгалтерского учета в учетной политике // Научные исследования студентов в решении актуальных проблем АПК материалы региональной научно–практической конференции. –2017. –С. 310–314.

22. Сысоева Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: учебник для магистров. – Люберцы: Юрайт, 2016. – 424 c.

23. Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. – СПб.: Питер, 2013. – 336 c.

24. Тян Н.Г., Драченина М.Д. Основные различия между бухгалтерским и налоговым учетом, возможные методы их сближения // Новая наука: Теоретический и практический взгляд. –2016. –№ 4–1 (75). –С. 186–189.

ПРИЛОЖЕНИЕ А

Основные задачи бухгалтерского учета

ПРИЛОЖЕНИЕ Б

Существующие отличия бухгалтерского учета от налогового учета

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как финансовый результат)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предмет предпринимательского права).

- Задачи нотариата (Понятие нотариата).

- Цель и задачи налогового учета

- Исковая давность и ее гражданско-правовое значение

- Контроль за профессиональной деятельностью нотариуса

- Организационная культура и ее роль в современных организациях

- Нотариат и его р оль в защите гражданских прав и охраняемых законом интересов

- Процедуры несостоятельности (банкротства) (процедуры мирового соглашения)

- Мероприятия по предупреждению несостоятельности (банкротства) в России

- Интеллектуальная собственность

- Нотариат в РФ (Цели, задачи и принципы)