Оценка эффективности управления предприятием (ООО «Энерком-строй»)

Содержание:

ВВЕДЕНИЕ

Сложившаяся практика управления промышленными предприятиями в Российской Федерации настоятельно требует выработки научно обоснованных методов повышения эффективности их деятельности, так как в условиях развития рыночных взаимоотношений, приведших к разрывам множества партнерских взаимосвязей, устоявшейся практики ведения дел большая часть производственных структур находится в условиях сопряженных с кризисом.

Изменение и перестройка промышленных предприятий считается сегодня ключевым шагом развития экономической системы. Инструментом таких изменений может стать создание действенного организационного менеджмента. Поэтому, вопросы развития промышленных предприятий и увеличения производительности их работы на базе успешного управления всегда оставались и остаются злободневными.

Данные обстоятельства обуславливают актуальность темы курсовой работы и потребность в теоретических, методических и практических исследованиях в сфере поиска путей и средств повышения эффективности управления конкретной организацией.

Целью курсовой работы является обоснование и разработка теоретических положений и анализ практических аспектов поиска путей и средств повышения эффективности управления организацией на примере ООО «Энерком-строй».

Для реализации поставленной цели необходимо решить следующие задачи:

- Провести анализ научной и методической литературы по тематике исследования.

- Провести анализ особенностей функционирования и выявить ключевые проблемы в системе управления ООО «Энерком-строй».

- Определить основные пути и разработать средства повышения эффективности управления ООО «Энерком-строй».

Предметом исследования является совокупность теоретических, методических и практических вопросов повышения эффективности управления промышленными предприятиями.

Объектом исследования является система управления ООО «Энерком-строй».

Теоретической и методической основой исследования явились фундаментальные и прикладные научные труды российских и иностранных ученых в сфере исследуемой проблемы - П. Друкера, М. Мескона, Ф. Тейлора, Л. Якокки , С. Шапиро, Б. Н. Кузык, А. Я. Кибанова, М. И. Магура В. Л. Тамбовцева и др.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность эффективности управления, критерии оценки эффективности использования ресурсов

В соответствии с определением основоположника административного менеджмента А.Файоля, под управлением понимают совокупность последовательных‚ логически связанных действий – управленческих функций.

А.Файоль впервые предложил функции администрирования (функции управления):

- предвидение – изучение будущего и установка программы действий (планирование и прогнозирование);

- организация – построение организма предприятия (создание организационной структуры предприятия);

- согласовывание – администрации необходимо связывать и объединять, сочетать все действия и усилия (координация);

- распорядительство – приведение в действие персонал предприятия (стимулирование, или мотивация);

- контроль – наблюдение за тем, чтобы все происходило сообразно установленным правилам и отданным распоряжениям [10, c.14].

Последователи расширили список функций, включив дополнительные‚ нередко неоднозначные: коммуникацию‚ оценку‚ руководство‚ исследование‚ принятие решений‚ подбор персонала‚ ведение переговоров‚ заключение сделок и представительство [7, c.45]. Предлагаемые функции считаются или слишком общими (руководство и принятие решений)‚ или дублирующими (изыскание и оценка – ядро функции контроля; коммуникация – база для координации)‚ либо являют из себя действия, основанные на иных функциях. Прогнозирование‚ как формулировка возможностей становления какого-нибудь явления, в отрыве от планирования носит теоретический характер‚ к тому же проектирование обязано осуществляться лишь с учётом предсказуемого будущего. В свете данного, видится подходящим «поглощение» функции прогнозирования функцией планирования. Помимо прочего вызывает интерес функция распоряжения – по собственной сущности она сходна с функциями организации и координации, хотя нередко применяется как синоним управления в общем, что вносит путаницу‚ и по этой первопричине, от выделения функции распоряжения рекомендовано категорически отказаться. В отдельности надо заметить функцию мотивации, её выделение считается разумным, потому что в отсутствии подходящего внутреннего побуждения ни одна иная функция не станет выполняться должным образом.

По мнению Д.А.Новикова, управление как процесс, направленный на достижение цели, реализуется через конкретные институты или же приемы организации отдельных составляющих в систему. Бесспорно, что процесс управления не есть набор раз и навсегда установленных правили и операций. Изменяются условия внешней среды, динамичны внутренние процессы, в следствии этого проблема менеджера – каждый день отыскивать свежие наиболее успешные пути достижения целей. И сами цели подчас настоятельно просят корректировки. Каждый элемент системы управления может быть объектом либо полем для улучшений, для чего непрерывно разрабатываются новые теории и методологии. Структурными составляющими доктрины управления организационными системами считаются: задачи менеджмента; схема деятельности менеджера; условия менеджмента; типы менеджмента; предметы менеджмента; виды (методы) менеджмента; формы менеджмента; средства менеджмента; функции управления; факторы, влияюшие на эффективность менеджмента; принципы управления; инструменты менеджмента; механизмы управления [12].

Категория «эффективности» в современном мире употребляется в разных областях науки, производства, образования причем даже потребляют выражение «личная эффективность». Трактовка понятия «эффективность» образовано от слова эффект, которое происходит от лат. «effectus» – выполнение, действие, от efficio – действую, исполняю. Категория «эффективности» как правило имеет сравнительную характеристику и употребляется в областях человеческого бытия для выражения результативности одинакового действия либо явления на различных стадиях его существования. Сегодня понятие «эффективности» чаще всего употребляется в экономике, финансах, государственном управлении и социологических науках.

Понятия «эффективность» - «результативность» - «производительность» - «отдача» взаимосвязаны.

Критерий эффективности в экономической литературе формулируется по-разному: максимум результата при оптимальной величине затрат, максимум результата при минимуме затрат, максимум результата на единицу затрат, минимум затрат на единицу результата [17].

Как указывает О.Мангатаева, на сегодняшний день в мировой практике управления сформировался единый образ эффективной организации. Уже более полувека гуру менеджмента, деловые бестселлеры, учебники и программы бизнес-школ учат нас, что эффективная организация обладает следующими особенностями:

- имеет продуманную бизнес-стратегию;

- ориентирована на рост;

- основные процессы в ней регламентированы и упорядочены, но без бюрократии;

- во главе стоят люди с сильным лидерским потенциалом;

- решения принимаются быстро и четко;

- при этом по ключевым вопросам лидеры советуются с «народом» и тем самым создают вовлечение сотрудников;

- сотрудники мотивированны и полны энтузиазма.

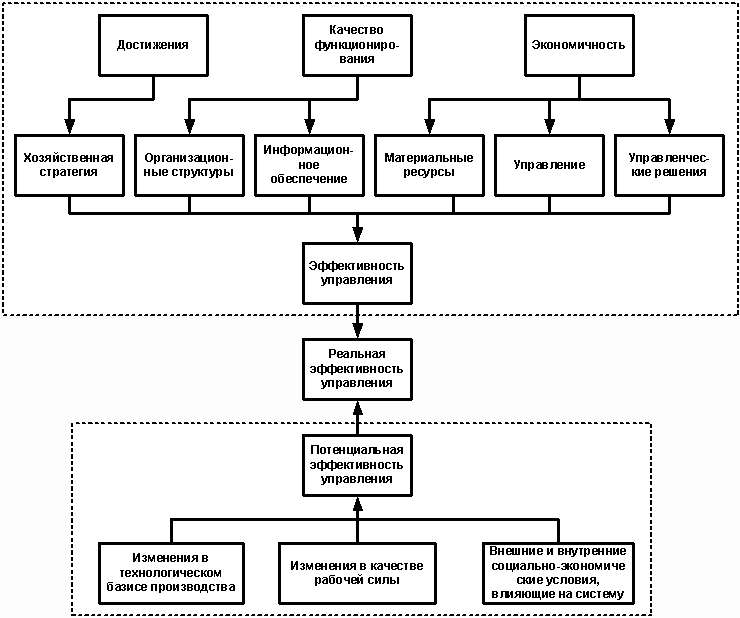

Следовательно, под эффективностью управления следует понимать совокупный результат работы всех структур хозяйствующего объекта, действия всего коллектива компании, систему принципов, способов, средств и форм управления компаниям с целью обеспечения эффективности производства в рыночных условиях неравновесной внешней и внутренней среды (рис.1.1).

Рисунок 1.1 - Структура системы управления эффективностью [26, с.47]

Совокупная система оценки достижения цели, качества функционирования и экономичности позволяют определить уровень эффективности деятельности субъекта управления (управляющей системы).

Другим вкладом в оценку реальной эффективности именно системы управления организации являются результаты деятельности объекта управления по выполнению управляющих воздействий [14].

Оценить эффективность производства и систем его управления довольно трудная задача, так как в определенный момент исторического и социального развития страны, отношение к аспектам эффективности и вероятностям повышения результативности производства будет различно. Реальное экономическое и общественно политическое состояние в мировом сообществе и непосредственно в любой стране приводит к тому, что теория и практика управления неустанно развиваются по мере накопления опыта и в связи с изменениями целей управляемых структур, их стратегий и приемов организационной работы.

Определить экономическую эффективность управленческих решений, в результате исполнения которых возрос товарооборот и, следовательно, увеличилась прибыль, можно по формуле:

Ээф = П x Т = П x (Тф - Тпл), (1.1)

где Ээф - экономическая эффективность (в тыс. руб.);

П - прибыль в расчете на один миллион рублей товарооборота (в тыс. руб.);

Т - прирост величины товарооборота (в млн руб.);

Тф - фактический товарооборот, который имеет место после внедрения данного управленческого решения;

Тпл - плановый товарооборот (или товарооборот за сопоставимый период до внедрения данного управленческого решения).

В рассматриваемом примере экономическая эффективность принятия и исполнения управленческого решения выражается в снижении величины издержек обращения (расходов на продажу, или коммерческих расходов), приходящейся на остаток товаров. Это приводит к увеличению суммы полученной прибыли [16].

Такая эффективность определяется по формуле:

Ээф = ИО x З = ИО x (З2 - З1 ), (1.2)

где Ээф - экономическая эффективность управленческого мероприятия (в тыс. руб.);

ИО - величина издержек обращения, приходящаяся на 1 млн руб. товарных запасов (в тыс. руб.);

З - размер изменения (уменьшения) товарных запасов (млн руб.);

З1 - величина товарных запасов до проведения в жизнь управленческого

решения (мероприятия) (млн руб.);

З2 - величина запасов товаров после внедрения управленческого решения.

Экономическая эффективность управленческого решения может оказать влияние и на ускорение товарооборачиваемости, и определить ее в этом случае можно по формуле:

Ээф = Иоо x Об = Иоо x (Об ф - Об пл), (1.3)

где Ээф - экономическая эффективность управленческого решения (тыс. руб.);

Иоо - одновременная величина издержек обращения (тыс. руб.);

Об - ускорение оборачиваемости товаров (в днях);

Об пл - оборачиваемость товаров до внедрения управленческого решения (в днях);

Об ф - оборачиваемость товаров после внедрения управленческого решения (в днях) [16].

Таким образом, оценить эффективность производства и систем его управления довольно трудная задача, так как в определенный момент исторического и социального развития страны, отношение к аспектам эффективности и вероятностям повышения результативности производства будет различно. Реальное экономическое и общественно политическое состояние в мировом сообществе и непосредственно в любой стране приводит к тому, что теория и практика управления неустанно развиваются по мере накопления опыта и в связи с изменениями целей управляемых структур, их стратегий и приемов организационной работы.

1.2. Взаимосвязь эффективного управления и экономического роста предприятия

Взаимосвязь эффективного управления предприятием и его экономического роста обусловлена 2-мя основными определениями: managerial effectiveness – «системная» эффективность; и management efficiency – «операционная» эффективность [8].

Системная эффективность находится в зависимости от того, как рационально организовано управление, т.е. от состава и числа звеньев, их подчиненности, распределения функций. Иначе говоря, эффективность системы управления определяется качеством организационной структуры, процессов управления, а от достоинств конкретных управленцев не зависит. Операционная эффективность, т.е. соотношение между эффектами управленческой деятельности и затрачиваемыми усилиями, напротив, для начала, определяется деловыми качествами менеджеров, и еще тем, как рационально используется их потенциал.

Оценить системную эффективность призваны методологии, базирующиеся на моделировании компании, в то время, как психологические тестирования персонала дают представление об операционной эффективности менеджмента. И в том, и в ином случае улучшение системы управления сводится к решению какой-либо инженерной задачи: присутствует желанное состояние системы, которое известно; присутствует настоящее состояние системы; присутствуют альтернативные пути перехода из истинного состояния в желанное. Цель аналитика состоит в том, чтобы квалифицировать наилучшие средства такового перехода [14].

Чтобы достичь желаемого результата повсеместно используется способ построения бизнес-модели компании на базе описания его бизнес-процессов. Здесь наблюдается солидарность консультантов относительно основного вопроса: «С чего же стоит начать?»: начинать нужно с определения бизнес-задач. Управлять компаниям – означает, управлять на базе целей. Это положение считается основным фактором в практике менеджмента. Уровень достижения цели и характеризует эффективность менеджмента, в общем, и его инструментария, например. Иначе говоря, если идеально содержание характеризует форму, а не наоборот.

Как указывает А.Дьякова, исключительно определившись со смыслом существования предприятия, его целями и задачами, можно обратиться к дизайну его структуры. Впрочем тут вновь менеджеров поджидает ловушка новомодных тенденций. Теоретики организации управления на базе бизнес-процессов нередко выступают как критики многофункциональной модели и, в соответствии с этим, организационной структуры, построенной на базе функционального разделения. Но споры приверженцев процессного и многофункционального управления на самом деле оказываются беспредметными. Функция – это задача, которую решает компания для своего выживания и для достижения поставленных целей. Функция отвечает на вопрос что делать. Бизнес-процесс, в свою очередь, – это реализация функции во времени, метод решения бизнес-задачи. Бизнес-процесс обрисовывает то, как функция выполняется, в какой очередности и в каких вариантах, и еще то, как функции взаимодействуют между собой в работе фирмы. Бизнес-процесс отвечает на вопрос как делать. В соответствии с этим, функции определяются на базе задач, а бизнес-процессы - на базе функций. А, определив исполнителей функций или владельцев бизнес-процессов, мы получим структуру компании, которая полностью может подходить реально существующей [8].

По мнению А.Куприяновой, в общем, моделирование фирмы на базе бизнес-процессов позволяет:

- изучить не только, как работает компания в общем, как оно взаимодействует с внешними организациями, заказчиками и поставщиками, но и как организована работа на любом в отдельности взятом рабочем месте;

- руководителю знать, как действуют рядовые работники, а рядовым работникам – как действуют их сослуживцы и на какой окончательный эффект ориентирована вся их работа;

- увидеть возможности совершенствования работы компании;

- предугадать и уменьшить опасности, образующиеся на всевозможных шагах реорганизации работы компании;

- дать оценку текущей работы предприятия по отношению к требованиям, предъявляемым к его функционированию, управлению, отдачи, окончательным итогам работы и ступени удовлетворенности клиента;

- уяснить стоимостную оценку любому процессу, взятому отдельно, и всем бизнес-процессам на предприятии, взятым в совокупности;

- обнаружить текущие трудности на предприятии и предчувствовать грядущие [14].

В следствие этого моделирование бизнес-процессов служит основой для проведения ряда преобразований в компании: внедрение информационной системы, реструктуризация, реорганизация, введение проектного управления либо создание команд, приведение систем менеджмента в соответствие с интернациональными стандартами.

По мнению О.Мангатаевой, использование упрощенных методологий, представленных таблицами 2х2 (SWOT, BCG-матрица и так далее), в чистом виде, или же надежды на то, собственно компьютерная программа будет панацеей от всех бед, неоправданны. Исходя из убеждений кибернетики, компания (вместе с мозгом и экономикой) есть довольно трудоемкая вероятностная система, не поддающаяся однозначному описанию грубо говоря в следствии присутствия в ней большого количества противоречивых целей. Основательным принципом управления является открытый У. Эшби закон необходимого разнообразия, согласно с которым, уровень контраста управляющей системы должен соответствовать уровню разнообразия управляемой системы. Отсюда, в частности, следует, что невероятно создать простую систему управления для управления сложными системами и процессами [18].

Основополагающим, но опять же, нередко упускаемым фактором при выборе средств повышения эффективности управления считается осознание природы предприятия как социально-экономической системы. Технократизм с развитием информационных систем управления переживает восстановление, и многие инженерные методологии (в особенности, реинжиниринг бизнес-процессов) отсылают нас к восприятию фирмы как машины/компьютерной программы. При всем при этом, забывается важнейший методологический тезис: искусственные процессы вероятны исключительно на основе естественных, а последние в общественных системах опираются на механизмы, имеющие социокультурную природу.

Теории управления изменениями позволят представить проблемы, с которыми компания столкнется, вводя это новшество, и предложат пути предупреждения и преодоления этих проблем. Методики проектного управления помогут организовать работу по внедрению наиболее эффективным образом. Управление знаниями и управление человеческими ресурсами позволят увязать работу персонала с работой внедренной системы. А с помощью инструментов стратегического менеджмента руководство не упустит главного – смысла проекта по внедрению КИС и роли системы в развитии компании [15].

2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЭНЕРКОМ-СТРОЙ»

2.1. Общая характеристика деятельности ООО «Энерком-строй»

Общество с ограниченной ответственностью «Энерком-строй» создано 2005 году. Место нахождения общества и почтовый адрес общества: 163000 город Архангельск, ул. Стрелковая, 25/2 – центральный офис, производство – улица Магистральная, 13, корпус 1.

В настоящее время, основными видами деятельности предприятия являются индивидуальное архитектурное проектирование конструкций для остекления фасадов жилых и промышленных зданий, торговых центров, витрин, создания входных групп, в том числе со светопрозрачными покрытиями.

Основными видами продукции, предлагаемой предприятием на рынке, являются:

- окна ПВХ из профилей (Приложение А) «Favorit (71mm)», «Bautek (71mm)» концерна «Inoutic/Deceuninck GmdH» (Германия);

- двери ПВХ;

- модульные перегородки для помещений;

- оконные отливы;

- подоконники;

- различные аксессуары (пленки, фурнитуру).

Клиентами компании являются как физические, так и юридические лица города Архангельска и Архангельской области. За восемь лет своего существования компания добилась существенных достижений. В настоящее время ООО »Энерком-строй» входит в число лидеров на рынке установки пластиковых окон города Архангельска.

Возглавляет ООО «Энерком-строй» генеральный директор – Блинов Николай Валентинович, который осуществляет следующие функции:

- руководит деятельностью, представляя его интересы во всех организациях, учреждениях;

- осуществляет управление финансово-хозяйственной деятельность организации.

Рисунок 2.1 - Организационная структура управления ООО «Энерком-строй»

Производственная структура ООО «Энерком-строй» представлена на рисунке 2.2.

Производственная структура

ООО «Энерком-строй»

Вспомогательное производство

Основная деятельность (производство)

Обслуживающее хозяйство

(складское хозяйство)

Транспорт

Цех производства

Склад

Рисунок 2.2 - Производственная структура ООО «Энерком-строй»

На предприятии созданы следующие структурные подразделения: бухгалтерия, служба главного инженера, отдел продаж, производственный отдел, складское хозяйство.

2.2. Анализ эффективности финансово-хозяйственной деятельности

Анализ эффективности финансово-хозяйственной деятельности предприятия начнем с основных технико-экономических показателей производственной деятельности.

Как видно из таблицы 2.1 среднегодовая производственная мощность в 2018г осталось такой же, как и в 2017- 25,0тыс.м2.

Таблица 2.1 - Основные технико-экономические показатели ООО «Энерком-строй»

|

№ |

Показатели |

Един. измерения |

Факт |

Относительная величина, % |

|

|

2017 |

2018 |

||||

|

1. |

Среднегодовая производственная мощность |

тыс. м2. |

25 |

25 |

100 |

|

2. |

Объем производства продукции |

тыс. м2. |

13 |

15 |

115,4 |

|

3. |

Уровень использования производственной мощности |

% |

52 |

60 |

115,0 |

|

4. |

Объем реализованной продукции |

тыс. руб. |

50669 |

55318 |

109,2 |

|

5. |

Среднесписочная численность ППП в том числе: |

чел. |

29 |

30 |

103,4 |

|

численность рабочих, численность служащих |

чел. |

13 |

13 |

100 |

|

|

чел. |

16 |

17 |

106,3 |

||

|

6. |

Фонд оплаты труда |

тыс. руб. |

6032 |

7200 |

119,4 |

|

7. |

Среднемесячная заработная плата одного работника |

тыс. руб. |

17 |

20 |

117,6 |

|

8. |

Себестоимость реализованной продукции |

тыс. руб. |

39243 |

44800 |

114,2 |

|

9. |

Затраты на 1 руб. реализованной продукции |

руб. |

0,77 |

0,81 |

105,2 |

|

10. |

Среднегодовая стоимость основных производственных фондов |

тыс. руб. |

14404 |

16684 |

115,8 |

|

11. |

Среднегодовая стоимость оборотных средств |

тыс. руб. |

6475 |

7508 |

103,3 |

|

12. |

Прибыль от реализованной продукции |

тыс. руб. |

11426 |

10518 |

92,1 |

|

13. |

Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов и т.д.) |

тыс. руб. |

9161 |

8454 |

92,3 |

|

14. |

Рентабельность продукции |

% |

29 |

24 |

80,6 |

|

15. |

Рентабельность производства |

% |

18 |

15 |

84,5 |

|

16. |

Скорость оборачиваемости оборотных средств |

дни |

58 |

46 |

79,3 |

Объём производства продукции увеличился, на 15,4% и составил 15тыс.м2. Уровень использования производственной мощности также увеличился и стал равен 60%, товарная продукция в 2018 году увеличилась на 17,8 %, т.е. стала равна 34661 тыс.руб, что является благоприятным моментом в работе организации.

По данным таблицы 2.1 можно сделать вывод о росте объемов реализации продукции ООО «Энерком-строй» за 2017-2018 гг. Увеличение объемов реализации связано в первую очередь с увеличением количества заказов на изготовляемую организацией продукцию и услуги. В 2018 году объем реализации организации увеличился до уровня 55318 тыс. руб., что на 9,2% больше результата предыдущего года.

Фонд оплаты труда в 2017 г. вырос на 19,4 % по сравнению с 2017 г. на что оказывает влияние рост заработной платы, которая, в свою очередь, растёт под влиянием роста цен.

Среднемесячная заработная плата работников предприятия увеличилась с 17000 руб. в 2017 г. до 20000 тыс. руб. в 2018 г.

Себестоимость товарной продукции увеличилась в 2018 г и стала равной 31510 тыс. руб.

Себестоимость изготовляемой продукции увеличилась на 14,2% в 2018 г. по сравнению с 2017 г. Увеличение себестоимости можно объяснить пропорциональным возрастанием объемов реализации продукции организации в 2017-2018 гг. Отрицательным моментом работы ООО «Энерком-строй» в 2018 году можно охарактеризовать то, что темп роста себестоимости продукции в 2018 году – 114,2% был выше темпа роста выручки организации – 109,2%.

Затраты на 1 рубль товарной продукции уменьшились на 4,2% в 2018 году по сравнению с 2017 годом и составили 91 коп., что говорит о том, что предприятие нашло более экономный и выгодный для себя способ производства металлопластиковых изделий.

Затраты на 1 рубль реализованной продукции увеличились на 5,2% в 2018 году по сравнению с 2017 годом и составили 81 коп.

Среднегодовая стоимость основных фондов увеличилась за рассматриваемый период на 15,8%, что оказывает влияние пополнение организации основными средствами.

Среднегодовая стоимость оборотных фондов увеличилась за рассматриваемый период на 3,3 %, скорость оборачиваемости оборотных средств уменьшилась с 58 дней до 46 дней, что является положительным моментом для предприятия.

Прибыль реализованной продукции предприятия в 2018 г. уменьшилась по сравнению с 2017 г. и составила 10518 тыс. руб. В 2018 году рентабельность продукции уменьшилась до 23,48%, что является отрицательным моментом в работе организации.

Чистая прибыль предприятия в 2018 г. уменьшилась по сравнению с 2017 г. и составила 8454 тыс. руб. В 2018 году рентабельность производства уменьшилась с 18,08 до 15,28%, что является неблагоприятным моментом в работе организации.

Исходя из вышеприведённого анализа, можно сделать вывод, что производственно-финансовая деятельность ООО «Энерком-строй» к концу анализируемого периода ухудшилась по отдельным показателям, а именно рост себестоимости, выше роста объема реализации, что повлияло на размер чистой прибыли, уменьшив 7,7 % по сравнению с 2017 годом.

Анализ структуры себестоимости продукции ООО «Энерком-строй», таблица 2.2, свидетельствует о том, что преобладающим элементом являются материальные затраты, при чем их удельный вес несколько уменьшился с 70,9% до 70,3%, в связи с опережающим ростом расходов на оплату труда.

Итак, в 2018 году полная себестоимость составила 44800 тыс. рублей, в 2017 году – 39243 тыс. рублей, что на 5557 тыс. рублей и на 8,2% больше, чем в 2017 году. Это связано в основном с увеличением материальных затрат, так как в 2017 году они составили 27723 тыс. рублей, а в 2018 году 31510, что на 3687 тыс. рублей или 13,3 % больше, чем в 2017 году и затрат на оплату труда на 1168 или 19,4%, так как в 2017 году они составляли 6032 тыс. рублей, а в 2018 году – 7200 тыс. рублей.

Таблица 2.2 - Анализ структуры себестоимости ООО «Энерком-строй»

|

Элементы затрат |

2017 год |

2018 год |

Отклонение |

||||

|

тыс. руб. |

удельный вес, в % |

тыс. руб. |

удельный вес, в % |

тыс. руб. |

темп прироста,% |

по удельному весу, в % |

|

|

Всего затрат, в том числе: |

39 243 |

100,0 |

44 800 |

100,0 |

5 557 |

14,2 |

- |

|

Материальные затраты |

27 823 |

70,9 |

31 510 |

70,3 |

3 687 |

13,3 |

(0,6) |

|

Затраты на оплату труда |

6 032 |

15,4 |

7 200 |

16,1 |

1 168 |

19,4 |

0,7 |

|

Отчисления на соц. нужды |

2 050 |

5,2 |

2 448 |

5,5 |

398 |

19,4 |

0,2 |

|

Амортизация |

2 223 |

5,7 |

2 402 |

5,4 |

179 |

8,1 |

(0,3) |

|

Прочие затраты |

1 115 |

2,8 |

1 240 |

2,8 |

125 |

11,2 |

(0,1) |

Результаты факторного анализа расходов, выполненного по ресурсному принципу методом абсолютных разниц, представлены в таблицах 2.3-2.5, рис.2.3.

Таблица 2.3 - Исходная информация для факторного анализа расходов (ресурсный принцип)

|

Показатель |

Ресурсоем-кость 2017 год |

Ресурсоем-кость 2018 год |

изменения ресурсоемкости |

вывод о контролируемости расходов |

|

|

Абс.откло-нение, тыс. руб. |

показатель контроли-руемости расходов, % |

||||

|

Материалоемкость |

0,549 |

0,570 |

0,021 |

3,734 |

контролируемые расходы |

|

Зарплатоемкость |

0,160 |

0,174 |

0,014 |

9,344 |

контролируемые расходы |

|

Амортизациоемкость |

0,044 |

0,043 |

-0,001 |

(1,029) |

контролируемые расходы |

|

Прочая ресурсоемкость |

0,022 |

0,022 |

0,000 |

1,864 |

контролируемые расходы |

|

Общая ресурсоемкость |

0,774 |

0,810 |

0,036 |

4,566 |

контролируемые расходы |

Таблица 2.4- Промежуточные расчеты для факторного анализа расходов

|

Показатель |

Значение |

|

Темп инфляции, % |

6,1 |

|

Выручка в сопоставимых ценах, тыс. руб. |

52 138 |

|

Прирост выручки за счет объема продаж, тыс. руб. |

1 469 |

|

Прирост выручки за счет инфляции, тыс. руб. |

3 180 |

Таблица 2.5 - Результаты факторного анализа расходов (ресурсный принцип), тыс. руб. ООО «Энерком-строй»

|

Фактор влияния на расходы |

Значение, тыс. руб. |

Ранг фактора |

|

Объем продаж |

1 137 |

2 |

|

Темп инфляции |

2 463 |

1 |

|

Материалоёмкость |

1 134 |

3 |

|

Зарплатоёмкость |

824 |

4 |

|

Амортизациоемкость |

(25) |

6 |

|

Прочая ресурсоемкость |

23 |

5 |

|

Итоговое влияние |

5 557 |

Рисунок 2.3 – Факторный анализ структуры себестоимости продукции ООО «Энерком-строй», тыс.руб.

Выполненные расчеты позволяют сделать следующие выводы. Общая ресурсоемкость увеличилась на 4,57 %, что происходит вследствие увеличения всех без исключения показателей ресурсоемкости.

В рамках исследуемого предприятия можно выделить основные направления политики управления затратами:

Усиление контроля над материальными расходами и расходами на оплату труда в сфере производства и продаж.

Повышение эффективности использования материальных ресурсов; поиск поставщиков с более выгодными условиями поставки сырья и материалов.

Усиление контроля за соотношением темпов роста производительности труда и заработной платы; не допущение ускоренного роста средней заработной платы относительно роста производительности труда.

Повышение эффективности использования амортизируемого имущества с целью снижения амортизациоемкости продукции.

В комплексе мер по управлению текущими затратами ООО «Энерком-строй», отметим следующее: ведение учета затрат необходимо осуществлять по центрам ответственности, это предполагает, выделение трех видов центров ответственности: центр нормативных затрат (производственный цех и участки); центр управленческих затрат (службы управления предприятием); центр доходов (сектор договорных отношений коммерческого отдела). Для организации и контроля за деятельностью центров на предприятии следует разработать правовые нормативные документы, регулирующие экономические взаимоотношения между подразделениями внутри предприятия, степень их самостоятельности, права и ответственность и т.п., направленные на повышение эффективности и рентабельности в целом.

Далее проведем анализ финансово-экономических показателей деятельности ООО «Энеоком-строй» за 2017-2018 гг. на основании данных бухгалтерского баланса и отчета прибылях и убытках, результаты приведем в таблице 2.6.

Данные таблицы 2.6 позволяют сделать вывод о том, что как, за 2017, так и за 2018 годы финансовая устойчивость ООО «Энерком-строй» характеризуется как нормальная. Это означает, что производственные запасы и затраты предприятия полностью покрываются собственными и долгосрочными заемными средствами.

Таблица 2.6 - Оценка достаточности источников финансирования для формирования материальных оборотных средств ООО «Энерком-строй», тыс.руб.

|

Формула расчета |

2017 год |

2018 год |

Изменения |

|

|

Капитал и резервы (Q) |

19790 |

24585 |

4795 |

|

|

Внеоборотные активы (F) |

16368 |

20244 |

3876 |

|

|

Долгосрочные пассивы (КТ) |

927 |

1060 |

133 |

|

|

Краткосрочные кредиты и займы (Кt) |

1540 |

1880 |

340 |

|

|

Наличие соб-х оборотных средств (СОС) |

Q-F |

3422 |

4341 |

919 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (КФ) |

(Q+KT)-F |

4349 |

5401 |

1052 |

|

Общая величина основных источников формирования запасов и затрат (ВИ) |

(Q+KT+Kt)-F |

5889 |

7181 |

1292 |

|

Запасы и затраты (33) |

4279 |

5360 |

1081 |

|

|

Излишек (+) или недостаток (-) собственных оборотных средств ( |

СОС – 33 |

-857 |

-1019 |

162 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат ( |

КФ – 33 |

70 |

41 |

-29 |

|

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат ( |

ВИ – 33 |

1610 |

1821 |

211 |

|

Трехкомпонентный показатель типа финансовой ситуации S(Ф) = [S( |

- |

0,1,1 |

0,1,1 |

- |

ФС)

ФС) ФТ)

ФТ) ФО)

ФО) ФС),S(

ФС),S( ФТ),S(

ФТ),S( ФО)]

ФО)]Коэффициент абсолютной ликвидности за 2018 год составил 0,357 и свидетельствует о том, что предприятие может погасить 38 % своей текущей задолженности в ближайшие 3 дня (1 / 0,357 = 2,8 дн.).

Коэффициент критической ликвидности равен 0,904 при нормативе от 0,7 до 0,8. Это говорит о высокой прогнозируемой платежеспособности организации, т.е. ее возможности своевременно рассчитываться с дебиторами.

Коэффициент текущей ликвидности за отчетный период составил 3,001 (при норме выше 2), что свидетельствует о достаточно устойчивом финансовом состоянии предприятия, т.к. у него достаточно оборотного капитала, который в случае необходимости может быть использован для погашения своих текущих обязательств.

Доля оборотных средств в активах ниже норматива как в 2017, так и в 2018 году и составляет 0,347, хотя наблюдается рост по сравнению с 2017 годом на 0,103.

Коэффициент обеспеченности собственными средствами в 2018 году выше нормы и составляет 0,537, коэффициенты восстановления платежеспособности и утраты платежеспособности больше 1.

Таким образом, предприятие является высоко ликвидным и платежеспособным, обладает низким финансовым риском и, следовательно, имеет перспективные платежные возможности, а также хороший потенциал для привлечения дополнительных средств со стороны. К такому предприятию как к деловому партнеру и заемщику в деловом мире будут относиться достаточно лояльно.

Исходя из данных таблицы 2.7 видно, что рентабельность ООО «Энерком-строй» снизалась, это обусловлено динамикой следующих показателей: уменьшением чистой прибыли на 707 тыс. рублей, рентабельность продаж так же за 2018 год уменьшилась на 2,8п.п, уменьшилась и рентабельность активов на 6,85п.п и составила 32,79%, рентабельность собственного капитала тоже снизилась с 44,22% до 38,10%.

Таблица 2.7 - Оценка эффективности деятельности предприятия ООО «Энерком-строй» за 2017-2018 г.

|

№ |

Показатели |

Способ расчета |

2017 год |

2018 год |

Изменения |

|

1. |

Рентабельность продаж,% |

Rп=П/В |

18,08 |

15,28 |

- 2,8 |

|

2. |

Рентабельность активов,% |

Rа=Пчист/⎯А |

39,64 |

32,79 |

- 6,85 |

|

3. |

Рентабельность собственного капитала,% |

Rск=Пчист/⎯СК |

47,22 |

38,10 |

- 9,12 |

Анализ эффективности деятельности показал, что в 2018 году в ООО «Энерком-строй» рентабельность активов снизилась на 6,9п.п. Снижение произошло за счет снижения рентабельности продаж. Также понижающим фактором послужило замедление оборачиваемости капитала. Поэтому при разработке мероприятий по повышению общей рентабельности производства ООО «Энерком-строй» необходимо, прежде всего, уделить внимание мерам, направленным на увеличение рентабельности продаж (увеличение объема продаж, снижение себестоимости продукции, сокращение неиспользуемых активов и т.д.) и повышению оборачиваемости капитала.

Далее выполним анализ проблем при помощи метода SWOT (табл.2.8). Таблица 2.8– Матрица SWOT – анализа ООО «Энерком-строй»

|

Возможности |

Угрозы |

|

|

Госзаказ на продукцию Получение новых заказов в рамках ФЦП Получение государственной поддержки малого предпринимательства Способность обслуживать дополнительные группы потребителей, выход на новые сегменты рынка. |

Сокращение заказов Повышение цен на энергоресурсы, материалы. Срыв поставок оборудования, материалов по основным заказам. Неучтённые факторы глобального финансового кризиса. Строительство современных заводов-конкурентов |

|

|

СИЛА Сквозная система контроля качества. Внедрение новых, передовых технологий. Развитая система обучения новых сотрудников. Долговременные, устойчивые связи со смежниками, поставщиками. Владение технологиями по основным видам деятельности. Наличие всех необходимых лицензий и др. |

С+В Получение стабильного финансирования при строительстве объектов по госзаказу. Увеличение предложений от подрядных организаций, поставщиков. Увеличение свободных рабочих ресурсов. Использование незагруженных мощностей для разнообразной производственной деятельности. Переход к новой эффективной стратегии. |

С+У Вытеснение с рынка конкурентами Низкое качество продукции, монтажных услуг Выбор недобросовестных поставщиков заказчиком |

|

СЛАБОСТЬ Отсутствие маркетингового отдела (сотрудника) и глубины владения маркетинговым инструментарием Нет чёткого направления стратегического развития Снижение имиджа предприятия Слабое представление о рынке. Слабость технологий стимулирования клиентов Существенный рост трудоёмкости заказов Локально-эпизодическое внедрение передовых инновационных технологий. Низкое финансирование НИР и НИОКР. |

СЛ+В Создание отдела маркетинга Увеличение рекламы |

СЛ+У Жёсткие рамки действий инициативных руководителей. Слабость маркетинговых мер по привлечению новых клиентов и формирования устойчивого спроса на продукцию и услуги организации Неудовлетворённость работников результатами своего труда Снижение качества технических проектов и рабочей конструкторской документации. |

Исходя из приведенного SWOT – анализа сильных и слабых сторон, возможностей и угроз ООО «Энерком-строй» делаем следующие выводы:

Сила ООО «Энерком-строй» заключается в навыках; позитивном опыте производства и монтажа пластиковых окон; ценных организационных ресурсах, конкурентных возможностях, достижениях; широкой производственной базе, которые дают обществу преимущества на рынке.

Слабость ООО «Энерком-строй» проявляется в его инертности; неготовности к работе в современных условиях части сотрудников, жестких рамках действий управленческого звена; недостаточной мотивации работающих в обществе; недостатке финансирования для модернизации оборудования.

Возможности ООО «Энерком-строй» позволяют обществу получать пусть не достаточное, но стабильное финансирование; выпускать продукты и услуги (монтажа); завоевать дополнительные сегменты рынка; внедрять новые технологии и др.

Угрозы ООО «Энерком-строй» могут состоять в появлении новых конкурентов или товаров-заменителей; потере конкурентоспособности; лишении его существенных преимуществ; ухудшении финансового состояния.

Таким образом, ООО «Энерком-строй» имеет стабильное положение. Предприятие должно работать над совершенствованием слабых сторон, сохранить и приумножить сильные, используя возможности и попытаться избежать угроз внешней среды.

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ В ООО «ЭНЕРКОМ-СТРОЙ»

Выполненный анализ в предыдущей главе курсовой работы позволил определить потенциальные внешние угрозы ООО «Энерком-строй», среди которых наибольшую важность занимают:

- сокращение заказов;

- срыв поставок оборудования, материалов по основным заказам;

- строительство современных заводов-конкурентов;

- тяжёлая демографическая ситуация;

- вытеснение с рынка конкурентами.

Помимо угроз внешней среды было установлено, что предприятию необходимо расширить маркетинговую деятельность для привлечения новых клиентов и формирования устойчивого спроса на услуги организации. Кроме того, следует провести мероприятия по оптимизации внутренней среды компании, и технологии работы с клиентом.

Исходя из анализа определим основные направления развития ООО «Энерком-строй» в целях повышения эффективности деятельности компании, при этом разработаем ряд мероприятий для увеличения объема производства, снижения себестоимости продукции, расширение рынка сбыта продукции и увеличения прибыли:

Мероприятие 1 – Сокращение постоянных управленческих (общехозяйственных) затрат ООО «Энерком-строй».

Мероприятие 2 - создание отдела маркетинга ООО «Энерком-строй», в целях совершенствования системы управления продвижением продаж и расширения рынка сбыта продукции.

Мероприятие 3 – создание программы продвижения продаж и расширения рынка сбыта продукции ООО «Энерком-строй».

Представленные мероприятия позволят повысить эффективность деятельности предприятия, увеличить прибыль, ускорить оборачиваемость ресурсов и укрепить финансовое положение ООО «Энерком-строй»

Резервы экономии управленческих (общехозяйственных) расходов могут выявиться на основе анализа по каждой статье затрат за счет разумного сокращения расходов на мобильную связь, экономного использования средств на малоценные основные средства и материалы, перераспределения расходов на рекламу.

В ООО «Энерком-Строй» управленческие затраты в структуре себестоимости составляют 38,55 %. Статьи затрат имеющие наибольшую долю:

- амортизация ОС и НМА составляет 2 402 тыс.руб или 6,5 %;

- ремонт ОС – 294,5 тыс.руб или 0,8%;

- доставка сторонними организациями – 441,8 тыс.руб или 1,2 %;

- оплата труда – 7 200 тыс.руб. или 19,5 %;

- ремонт и обслуживание техники – 147,3 тыс.руб. или 0,4 %;

- реклама – 184 тыс.руб или 0,5 %;

- малоценные ОС и материалы – 552,2 тыс.руб или 1,5%;

- страховые взносы – 2 448 тыс.руб или 6,65 %;

- услуги связи, Интернет – 523 тыс.руб или 1,42 %.

Амортизация рассчитывается ежемесячно и постоянна, никаких изменений нет.

Оплата труда на предприятии соответствует среднерыночным по г. Архангельску, страховые взносы рассчитываются в соответствии с нормативными документами.

Статья затрат «доставка сторонними организациями» в основном обусловлена перевозкой продукции и материалов по Архангельской области, которая осуществляется преимущественно автотранспортом.

Затраты на услуги мобильной связи управленческого персонала в процентном соотношении невелики – 1,42%, однако в стоимостном выражении они составляют 523тыс.руб. Для того, чтобы снизить затраты на услуги связи предлагаем установить лимиты на мобильную связь. На практике на большинстве предприятиях оплачиваются рабочие звонки, а личные оплачивает работник. При таком варианте необходимо по истечении месяца проверять все отчеты и разделять звонки на рабочие и личные - это достаточно трудоемко.

В рамках мероприятия – 1 - «Сокращение постоянных управленческих (общехозяйственных) затрат ООО «Энерком-строй», на основе статистики прошлых периодов будет установлен лимит на корпоративный тариф, что позволит снизить затраты на 216 тыс. рублей (таблица 3.1).

Таблица 3.1 – Ежемесячные расходы на мобильную связь (оператор МТС, федеральная нумерация), тыс. руб.

|

Должность |

Количество чел. |

Фактическое использование |

Лимит |

Экономия |

|

Ген. директор |

1 |

5 (Тариф Бизнес Безлимит ХХL) |

4 (Тариф Бизнес Безлимит ХL) |

1,0 |

|

Гл.инженер |

1 |

5 (Тариф Бизнес Безлимит ХХL) |

3 (Тариф Бизнес Безлимит ХL) |

2,0 |

|

Начальник отдела продаж |

1 |

3 (Тариф Бизнес Безлимит ХL) |

1,5 (Тариф Бизнес Безлимит L) |

1,5 |

|

Начальник производства |

1 |

3 (Тариф Бизнес Безлимит ХL) |

1,5 (Тариф Бизнес Безлимит L) |

1,5 |

|

Главный бухгалтер |

1 |

1,5 (Тариф Бизнес Безлимит L) |

1 (Тариф Бизнес Безлимит L) |

0,5 |

|

Специалисты и менеджеры |

9 |

23,5 (Тариф Бизнес Безлимит L) |

1,5 х 9 (Тариф Бизнес Безлимит L) |

10,0 |

|

Мастер монтажников |

1 |

3 (Тариф Бизнес Безлимит ХL) |

1,5 (Тариф Бизнес Безлимит L) |

1,5 |

|

Итого |

11 |

43,6 |

26 |

18 |

|

ВСЕГО |

18*12мес.=216000 |

В год экономия на предприятии составит 216 тысяч рублей. Данное мероприятие не содержит затрат на принятие решений.

Разработанная программа повышения эффективности деятельности в ООО «Энерком-строй» включает также мероприятия в сфере оптимизации маркетинговой деятельности (табл.3.2):

Таблица 3.2 - Мероприятия в рамках программы по совершенствованию технологии продвижения товаров и услуг ООО «Энерком-строй» в 2019 году

|

Наименование мероприятия |

Характеристика мероприятия |

Сегменты и численность целевой группы |

Затраты |

Сроки |

Планируемые результаты |

|---|---|---|---|---|---|

|

Создание отдела маркетинга |

Введение штатной единицы маркетолог. Разработка инструкций и взаимодействий Обстановка отдела |

- |

200тыс.руб. в год -зарплата, 50тыс.руб.- обстановка кабинета и прочие расходы |

В январе 2020года |

Оптимизация работы предприятия, делегирование полномочий и ответственности |

|

Реклама в местных газетах |

Совершенствование структуры применения традиционных видов рекламы Оптимальное сочетание видов рекламы и BTL |

Физические лица – 20000 человек, Корпоративные клиенты – 200 организаций |

26,38 тыс.руб. |

Регулярно в течение 2020 года |

Стимулирование спроса |

|

Директ Мейл |

Корпоративные клиенты – 200 организаций |

5,7 тыс.руб. |

Регулярно в течение 2020 года |

Стимулирование спроса |

|

|

Сувенирная продукция |

Физические лица 100 человек Корпоративные клиенты – 10 организаций |

14,74 тыс.руб. |

Регулярно в течение 2020 года |

Продвижение продаж |

|

|

Организация массовых мероприятий |

Физические лица 1000 человек Корпоративные клиенты – 10 организаций |

20 тыс.руб. |

3квартал 2020года |

Продвижение продаж |

|

|

Внедрение SMS-рассылки |

Использование возможности получения доступа к наиболее широкому охвату аудитории |

Физические лица 5000 человек Корпоративные клиенты – 200 организаций |

60 тыс.руб. |

Регулярно в течение 2020 года |

Увеличение продаж в рамках мероприятия до 1500 тыс.руб. |

|

Интернет-сайт |

Физические лица – 200000 человек, Корпоративные клиенты – 200 организаций |

44 тыс.руб. |

Регулярно в течение 2020 года |

Стимулирование спроса |

|

|

ИТОГО |

- |

- |

420,82 тыс.руб |

2020г |

- |

Ожидаемые результаты программы:

- Увеличение числа постоянных клиентов по итогам 2019 года с 1115 до 1200 человек (на 85 человек);

- Увеличение числа корпоративных клиентов компании к 2019 году до 90 юридических лиц и ИП (на 10 организаций);

- Увеличение выручки от реализации продукции и монтажных услуг от клиентов физических лиц на 1307,64тыс.руб.;

- Увеличение выручки от реализации продукции и монтажных услуг от клиентов ЮЛ и ИП на 4771тыс.руб.;

- Формирование положительного имиджа компании в глазах клиентов и потребителей;

- Удержание имеющихся клиентов;

- Заключение долгосрочных контрактов с клиентами.

Увеличение выручки от реализации продукции и услуг всего на 6078,64 тыс.руб. посчитано методом «среднего контракта».

Так в 2018 году предприятие получило выручку от ЮЛ и ИП на сумму 38169 тыс.рублей. В контрагентах по данному сегменту числилось 80 субъектов. Цена средней цены контрактов за год по одному субъекту составляет (38169/80) =477,1 тыс.рублей.

От физических лиц (1115 клиентов) была зафиксирована выручка на сумму 17148,9 тыс.рублей. «Средний чек» по физическим лицам составил (15384 руб.).

Таким образом, при увеличении числа постоянных клиентов на 85 человек при среднем чеке в 15384 рублей дополнительная выручка составит 1307,64 тыс.рублей. При увеличении числа организаций и ИП в число постоянных клиентов на 10 субъектов дополнительная выручка составит 4771тыс.рублей. Общая добавленная стоимость будет составлять сумму 6078,64 тыс. рублей.

Сразу оговоримся, что в первый год сотрудничества новые клиенты не будут абсолютно лояльными в отличие от постоянных, поэтому для исключения рисков планирования результат добавленной стоимости при планировании заложим в 50%, т.е. 3039 тыс.руб. Остальная часть будет компенсацией на риски.

Для оценки будущего положения дел компании в результате действия программы рассмотрим экономические показатели результативности программы на 2020 год (табл.3.3).

Таблица 3.3 - Результативность программы в 2020 году

|

Новые клиенты, чел. |

Прирост продаж, тыс.руб. |

Эффект |

Затраты на программу, тыс.руб |

|

Экономия от минимизации расходов на оплату мобильной связи |

- |

216 тыс. |

- |

|

85чел.; 10 организаций. |

3039 тыс.руб |

3039*15,2%[1]=464тыс.руб |

420,82 |

|

ИТОГО |

680 тыс.руб |

420,82 |

Далее приведем оценочные и планируемые показатели деятельности предприятия в 2017-2019 годах.

Для оценки эффективности совершенных маркетинговых акций есть универсальный показатель: ROI (англ. Return On Investment, русск. окупаемость инвестиций).

ROI=Пдоб./Инв.

Пдоб. - добавленная прибыль от добавленных продаж, которые получились после проведения акции.

Инв. - все прямые и косвенные затраты, связанные с проведением маркетинговых мероприятий.

В нашем случае ROI=680 тыс.руб./ 420 тыс.руб.= 1,62 - больше единицы, программа эффективна.

ЗАКЛЮЧЕНИЕ

Проведенное исследование в рамках курсовой работы позволяет сформулировать следующие выводы и рекомендации:

Эффективность управления как сложная, многогранная категория, отражающая характерные особенности экономических, социальных и иных явлений, представляет собой основу для обеспечения устойчивого функционирования компании.

Объективными предпосылками необходимости поиска новых методов и подходов совершенствования систем управления в промышленности является возросшая неопределенность социально-экономических процессов, которые проявляются в различных формах и вариантах и обуславливается многими факторами. Всем экономическим системам присуще циклические колебания и такие их формы негативного воздействия как кризисы, являющиеся объективными атрибутами их развития.

Оценить эффективность производства и систем его управления довольно трудная задача, так как в определенный момент исторического и социального развития страны, отношение к аспектам эффективности и вероятностям повышения результативности производства будет различно. Реальное экономическое и общественно политическое состояние в мировом сообществе и непосредственно в любой стране приводит к тому, что теория и практика управления неустанно развиваются по мере накопления опыта и в связи с изменениями целей управляемых структур, их стратегий и приемов организационной работы.

Раскрытые теоретические основы эффективности управления компаниями, а также выделенные направления комплексного анализа эффективности управления положены в оценку деятельности объекта исследования в практической части курсовой работы.

Объект нашего исследования - общество с ограниченной ответственностью «Энерком-строй» было создано 2005 году, для осуществления предпринимательской деятельности с целью удовлетворения спроса на качественные оконные и дверные конструкции.

В структуре реализуемых видов продукции ООО «Энерком-строй» преобладают продажи пластиковых окон (80%), дверей (3%), модульных перегородок для помещений (11%) и др.

Главная цель развития ООО «Энерком-строй» – построение компании на основе лучших традиций производственных технологий, взаимодействия с окружением и маркетинга. Являясь составной частью отрасли строительства, компания обеспечивает полноценную жизнь общества, производя и реализуя гражданам уютные пластиковые двери и окна по приемлемой цене. Будучи добросовестным налогоплательщиком, создавая рабочие места, участвуя в государственных программах поддержки малого и среднего предпринимательства, обеспечивая ценовую доступность своих продуктов и услуг, ООО «Энерком-строй» содействует социальной стабильности общества.

Анализ эффективности деятельности показал, что в 2018 году в ООО «Энерком-строй» рентабельность продаж снизилась на 2,8п.п. Поэтому при разработке мероприятий по повышению эффективности деятельности ООО «Энерком-строй» необходимо было, прежде всего, уделить внимание мерам, направленным на увеличение рентабельности продаж (увеличение объема продаж, снижение себестоимости продукции, сокращение неиспользуемых активов и т.д.) и повышению оборачиваемости капитала.

Выполненный анализ во второй главе курсовой работы позволил определить особенности влияния внешней среды, управленческих технологий и ресурсов на результаты производственной деятельности ООО «Энерком-строй».

В результате приведенного SWOT – анализа ООО «Энерком-строй» сделан вывод, что сила ООО «Энерком-строй» заключается в навыках; позитивном опыте производства и монтажа пластиковых окон; ценных организационных ресурсах, конкурентных возможностях, достижениях; широкой производственной базе, которые дают обществу преимущества на рынке. Слабость ООО «Энерком-строй» проявляется в его инертности; неготовности к работе в современных условиях части сотрудников, жестких рамках действий управленческого звена; недостаточной мотивации работающих в обществе; недостатке финансирования для модернизации оборудования. Возможности ООО «Энерком-строй» позволяют обществу получать пусть не достаточное, но стабильное финансирование; выпускать продукты и услуги (монтажа); завоевать дополнительные сегменты рынка; внедрять новые технологии и др. Угрозы ООО «Энерком-строй» могут состоять в появлении новых конкурентов или товаров-заменителей; потере конкурентоспособности; лишении его существенных преимуществ; ухудшении финансового состояния.

В третьей части работы разработаны рекомендации по повышению эффективности деятельности ООО «Энерком-строй». В результате осуществления мероприятий в рамках разработанной программы по повышению эффективности деятельности ООО «Энерком-строй» предприятие может увеличить число постоянных клиентов, а доходы увеличатся на 3039 тысяч рублей в год. Добавленная прибыль составит 680 тыс.рублей при затратах на программу 420 тысяч рублей. Окупаемость инвестиций (ROI) = 1,62. Таким образом, поставленные задачи выполнены, цель исследования достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Беляев А.А, Коротков Э.М Антикризисное управление. Учебник 2-е издание – М.: ЮНИТИ, 2017 -311с.

- Волков Д. Оценка конкурентоспособности предприятия: теоретико-методологические подходы // Д. Волков // Вестник высших ученых заведений Черноземья. – 2016. – № 1. – С. 96-100.

- Воропаев В.И. Управление проектами в России. - М.: Академия, 2015. – 291с.

- Герасимова Е.Б., Игнатова Е.А. Экономический анализ. Задания, ситуации, руководство по решению. - М.: Форум, 2017. - 176 с.

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности. Практикум. 2-е изд., перераб. и доп. - М.: ФОРУМ, ИНФРА-М, 2018. - 192 с.

- Демчук О.Н. Антикризисное управление: учебное пособие / О.Н.Демчук, Т.А.Ефремова. - М. Флинта - МПСК, 2015. — 256 с.

Друкер П. Задачи менеджмента в XXI веке. - М.: Вильямс, 2015. – 485с.

- Дьякова А. Управление эффективностью бизнеса и управление бизнес-процессами: возможности интеграции // Финансовая газета. - 2016. - № 8. - С.17.

Иколиков А.В. Особенности хозяйственной деятельности отечественных бизнес-структур в условиях риска. // РИСК. – 2017. - №4. – С.94-96.

- Ковалев В. В., Ковалев Вит. В. Финансовый менеджмент. Конспект лекций с задачами и тестами: учебное пособие. - М: Проспект, 2017.—504 с.

- Когденко В.Г. и др. Краткосрочная и долгосрочная финансовая политика. М.: Юрайт-Издат, 2017. - 471 с.

- Когденко В.Г. Экономический анализ. Учебное пособие 2-е изд. - М: Юнити, 2017. – 399 с.

- Комаров Н.М. Управление конкурентоспособностью. – М.: ГОУВПО «МГУС», 2018. – 430с.

- Куприянова А. Эффективность в управлении стратегией и бизнес-процессами компании // Финансовая газета. - 2016. - № 49. - С.14-15.

- Лавринович А. Роль диагностики организации в прогнозировании эффективности работы топ-менеджера // Управление персоналом. – 2014. - №13. – С.82-84.

- Лысенко Д. Оценка эффективности управленческих решений // Аудит и налогообложение. - 2018. - №9. - С.24-26.

- Мазурова И.И., Белозерова Н.П., Леонова Т.М., Подшивалова М.М. Анализ эффективности деятельности предприятия. - СПб.: Изд-во СПбГУЭФ, 2016. - 113с.

- Мангатаева О.В. Эффективность корпоративного управления: стоимостные показатели // Аудиторские ведомости. - 2016. - № 11. - С. 90 - 95.

- Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия. - М.: Форум: ИНФРА-М, 2014. - 192 с.

Милехина Л. А. Эффективность управления промышленным компаниям в условиях неравновесности // «Вестник» СГСЭУ. – 2015. - №4. - С. 122-125

- Мэскон М., Альберт М., Хедоури Ф. Основы менеджмента: Пер с англ. - М.: ТКВелби, 2016.- 702с.

- Новиков Д.А. Структура теории управления социально-экономическими системами /» Управление большими системами. - 2015. - № 24. - С.218.

Одинцова Т.Н. К вопросу о классификации моделей и методов управления ресурсными потоками // Коммерция и логистика: сборник научных трудов. Вып. 9. / Под. Ред. В.В. Щербакова, А.В. Парфенова, Е.А. Смирновой. – СПб: Изд. СПбГФЭУ, 2017.- С.304-307.

Першин С.А. Модель аудита эффективности // Вопросы экономики и права. - 2017. - № 6. - С. 170-177.

- Стэнли Э. Портни Управление проектами для «чайников» = Project Management For Dummies . - М.: «Диалектика», 2015. – 384с.

Толмачев И.А. Все о малом предпринимательстве / под. ред. А.В. Касьянова. 6-е изд., перераб. и доп. - М.: ГроссМедиа, РОСБУХ, 2017.

- Устав ООО «Энерком-строй». – Архангельск, 2015. – 10с.

- Утенин В. Бизнес замедленного действия или Практические решения для повышения эффективности организации. – М.:Альпина Паблишерз, 2016. – 256с.

-

Показатель рентабельности продаж в 2018 году ↑

- Анализ внутренней среды и оценка ее влияния на эффективность менеджмента (на примере ООО «Торговый дом «Мода-Центр»)

- Особенности управления муниципальным образованием «г. Северодвинск»

- Особенности регулирования и контроля деятельности предприятия

- Анализ внешней и внутренней среды организации (Оценка эффективности производственной стратегии развития ООО «Интернет Маркет»)

- Логистический подход к управлению запасами (Управленческая отчетность и контроль уровня товарных запасов)

- Выбор стиля руководства организации (Анализ стиля управления, применяемого в ООО фирма «Крымский»)

- Особенности управления МО Северодвинск (Сравнительный анализ бюджетов МО «г. Архангельск» и МО «г. Северодвинск»)

- Особенности управления муниципальным образованием г. Архангельск (Разработка предложений по решению проблем и повышению эффективности управления в МО"Архангельск")

- Разработка предложений по усовершенствованию организационной структуры ОАО «Авто Браво»

- Краткая характеристика муниципального образования

- Управление банковским долгосрочным кредитованием (Основы банковского кредитования)

- Особенности управления муниципальным образованием (на примере МО «г. Северодвинск»)