Оценка и калькуляция (Структура, принципы и виды калькуляций)

Содержание:

Введение

В условиях перехода к рыночной экономике действуют рыночные принципы организации производства, новые методы хозяйствования и управления. На предприятиях республики повсеместно применяются традиционные методы исчисления себестоимости и калькулирования цен.

В условиях рынка, где действуют законы спроса, предложения, конкуренции представляется целесообразным использование более эффективных методов калькулирования затрат и прибыли, широко применяемых зарубежными фирмами.

Думается, со временем прогрессивные способы учета и калькулирования затрат, цены и расчета финансовых результатов займут достойное место в управлении финансами предприятий республики.

Актуальность: Методика калькулирования и исчисления прибыли универсальна и может быть использована предприятиями различных отраслей народного хозяйства. Но тем не менее в каждой отрасли просматриваются некоторые особенности в вопросах налогообложения, нормирования затрат в себестоимости продукции (работ, услуг) и др.

Поэтому рассмотрение принципов и методов калькулирования является актуальной темой в современных условиях.

Цель работы – изучить принципы, объект и методы калькулирования.

В работе решаются следующие задачи:

1. рассмотрение структуры калькуляции;

2. изучение принципов и объекта калькуляции;

3. анализ видов калькуляций;

4. характеристика попроцессного и попередельного метода калькулирования себестоимости;

5. характеристика позаказного и нормативного метода;

6. рассмотрение калькулирования в ОАО «Березовский мясоконсервный комбинат».

Объект исследования – ОАО «Березовский мясоконсервный комбинат».

В работе были использованы данные бухгалтерского учета ОАО «Березовский мясоконсервный комбинат».

1.Структура, принципы и виды калькуляций

1.1.Структура калькуляции.

Калькуляция (лат. calculatio от слова calculo, что значит, считаю, подсчитываю) — это исчисление себестоимости единицы продукции или выполненной работы, услуг, выраженной в натуральной единице измерения (1 шт., 1 кг, 1 м и т. д.). Калькуляция отражает все расходы по производству единицы продукции (работ, услуг).

Калькуляция — прежде всего документ внутреннего пользования, который позволяет держать на контроле издержки производства и в то же время документ для контролирующих органов, налоговой инспекции, который дает развернутое представление о производстве.

Калькуляцию рассчитывают все предприятия, но вместе с тем, как показывает практика, единообразного подхода к калькулированию, единой структуры калькуляции нет. Структуру калькуляции можно определить как Перечень и последовательность затрат, включаемых в себестоимость продукции (работ, услуг).

На сегодняшний день при составлении калькуляции одни руководствуются рекомендациями отраслевых Министерств, другие ориентируются на формы, предлагаемые методическими службами Минфина, третьи — следуют неким привычным устоявшимся традициям. Как известно, должная структура дает правильные ориентиры на включение затрат при производстве конкретного вида продукции (работ, услуг), т. е. сама структура в какой-то степени дисциплинирует и учит.

В сложившейся ситуации представляется целесообразным выявить и обосновать оптимальный подход к формированию структуры калькуляции.

Представляется, что на сегодняшний день наиболее приемлемой можно считать калькуляцию структурно сформированную по элементам затрат в соответствии с Основными положениями. Что касается перечня статей затрат в составе элементов затрат, то они естественно диктуются характером производства и должны быть обозначены (расшифрованы) в калькуляции как того требуют Основные положения и Отраслевые инструкции по планированию, учету и калькулированию себестоимости продукции (если таковые в отрасли имеются) [6, С. 74].

Как известно в себестоимость продукции (работ, услуг) включаются как затраты непосредственно связанные с производством (прямые затраты) так и внепроизводственные расходы, связанные с производством опосредованно. Внепроизводственные затраты разнохарактерные и их на предприятии как правило достаточно много: аренда и содержание помещений и оборудования, оплата административно-управленческого аппарата и всякого рода вспомогательных служб, оплата сторонним организациям (за пожарную и сторожевую охрану, услуги связи, банка и др.), налоги, включаемые в себестоимость (кроме отчислений на социальные нужды) и мн. другое.

Фактически это затраты, которые в большинстве своем отражаются в Основных положениях в элементе «Прочие затраты» и могут быть классифицированы в Соответствии с Планом счетов бухгалтерского учета как Общепроизводственные расходы (сч. 25) и Общехозяйственные расходы (сч. 26). Следует иметь ввиду, что План счетов отражает и содержание операций по вышеназванным счетам.

На сч. 25 «Общепроизводственные расходы» учитываются расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; по страхованию указанного имущества; на отопление, освещение и содержание помещений; арендная плата за помещение, машины, оборудование и другие основные средства, используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие, аналогичные по назначению.

Как правило, этим счетом пользуются производственные организации с цеховой структурой управления.

К Общехозяйственным расходам относят следующие расходы: административно-управленческие; на содержание общехозяйственного персонала, не связанного с производственным процессам; амортизационные отчисления и расходы на ремонт основных средств, управленческого и общехозяйственного назначения; арендная плата за помещение общехозяйственного назначения; по оплате информационных, аудиторских, консультационных и других услуг; другие, аналогичные по назначению.

Таким образом, представляется логичным в структуре калькуляции отразить соответствующие расходы как Общепроизводственные и Общехозяйственные [9, С. 68].

При калькулировании важным представляется правильно исчислить суммы Общехозяйственных и Общепроизводственных расходов, учтенных в составе себестоимости.

Порядок их распределения должен быть установлен в Отраслевых инструкциях по учету затрат и калькулированию себестоимости продукции (работ, услуг). Так, например, Общехозяйственные расходы в зависимости от отрасли и учетной политики организации могут распределяться пропорционально:

- основной заработной плате производственных рабочих

- количеству изготовленной или добытой продукции

- основной заработной плате рабочих и затрат по эксплуатации строительных машин и механизмов (в строительных организациях)

- между отдельными объектами и видами работ, между отдельными темами и заказами (в НИИ) и др.

На основании вышесказанного можно заключить, что оптимальной представляется структура калькуляции, где затраты сгруппированы как:

- материальные затраты

- расходы на оплату труда

- начисления на фонд заработной платы

- амортизационные отчисления

- общепроизводственные расходы

- общехозяйственные расходы

в сумме перечисленные затраты отражают полную себестоимость продукции (работ, услуг).

Неотъемлемой частью калькуляции являются расчеты по каждому виду затрат. Расчеты представляются в виде расшифровки к калькуляции и даются в приложении к ней. По отдельным видам затрат, как-то «Энергия на технические цели», «Сырье и материалы», «Заработная плата основных работников» и другие расчеты производятся по специальным формам; по ряду затрат — по свободной форме [7, С. 249].

1.2.Принципы калькулирования себестоимости продукции и объекты калькуляции.

Учета затрат производства и калькулирование себестоимости продукции основано на следующих принципах:

- постоянность принятого метода учета затрат на производство и калькулирование себестоимости выпускаемой продукции в течение года;

- полное отражение в бухгалтерском учете всех операций предприятия;

- правильное отнесение расходов предприятия и его доходов к отчетным периодам;

- разделение в учете затрат на производство и капвложения;

- определение состава себестоимости продукции.

Одним из основных условий для получения достоверной информации о себестоимости производимой продукции — четкое и ясное определение состава затрат производства.

В Республике Беларусь элементы себестоимости продукции регламентируются государством. Главные принципы формирования данного состава определены в Законе Республики Беларусь «О налоге на прибыль предприятий и организаций» и детально рассмотрены в Положении о составе затрат и Положении «Расходы организации», где четко определены издержки, которые относятся на себестоимость продукции, а также затраты, которые производятся за счет специальных источников финансирования (прибыли предприятия, специальных фондов, целевых поступлений и пр.) [2, С. 164].

Роль государства в отношении себестоимости продукции проявляет себя также в установлении амортизационный норм для основных средств, размеров отчислений на социальные нужды и пр.

На основании Положения о составе затрат различные министерства, концерны и другие организации разрабатывают собственное отраслевое положение о составе затрат и разрабатывают методику по вопросам планирования, организации учета и калькулирования себестоимости для подведомственных организаций.

Объектами калькуляции выступают отдельные изделия, их группы, работы и услуги для которых определяется себестоимость. Аналитический учет затрат ведется чаще всего по объектам калькуляции. Также для предприятий разрешается открывать отдельные аналитические на группы объектов.

Для каждого объекта калькуляции следует правильно избрать калькуляционную единицу.

Калькуляционная единица – это измеритель продукции, который принят для расчета себестоимости данного объекта калькуляции.

Все калькуляционные единицы, которые применяются на практике, объединяют в следующие группы:

1) группа натуральных единиц — это штуки, тонны, литры и т.д.;

2) группа укрупненных (обезличенных) единиц —прейскурантные номера швейных изделий, условные ящики стекла, сто условных пар обуви одного артикула и пр.;

3) группа условно-натуральных единиц, которые используются для калькулирования себестоимости товара, в которой возможно колебание содержания полезных веществ (сода каустическая — 92 % натрия, различные минеральные удобрения с содержанием полезных веществ);

4) группа стоимостных единиц —1000 р. работ и т.д.;

5) группа трудовых единиц — нормо-час;

6) группа единиц выполненных работ ( машино-день, человеко-день);

7) группа единиц полезного эффекта —производительность, фондоотдача и др.

Единица калькуляции должна быть устойчивой в течении определенного времени, быть сравнимой для различных предприятий, быть приемлемой для обеспечения точного калькулирования с наименьшими затратами, и при этом отражать потребительную стоимость продукции [1, С. 331].

1.3.Виды калькуляций.

По времени составления калькуляций они делятся на предварительные калькуляции и последующие калькуляции.

Предварительные составляют до изготовления продукции и определяют в них минимально необходимые затраты. Сюда относятся плановые, проектные и нормативные калькуляции.

В плановых калькуляциях определяются допустимые затраты на производимую продукцию и единицу изделия исходя из средних норм расхода материалов, энергии, заработной платы и прочих затрат с учетом мирового опыта, технологий, а также имеющихся на предприятии резервов.

Проектные калькуляции составляются на осваиваемые изделия или на работы единичного характера. Они являются основанием для расчета плановых калькуляций на период массового выпуска данных изделий после освоения их выпуска.

Нормативные калькуляции составляются по текущим нормам затрат, которые действуют на определенную дату, чаще всего на 1-е число месяца [1, С. 328].

Последующие калькуляции составляются по данным бухучета после производства продукции. Они показывают фактические затраты предприятия. К ним относятся отчетные и хозрасчетные калькуляции.

Отчетные представляют собой исчисление фактической с/с продукции или изделия. Они разрабатываются на основании данных о фактических затратах.

Хозрасчетная калькуляция является видом отчетной, и отличается от нее тем, что отражает фактические затраты в плановых ценах и содержит информацию о хозрасчетных претензиях бригад и других подразделений по отношению друг к другу. Данные калькуляции оформляются только на продукцию хозрасчетных подразделений [7, С. 298].

В калькуляциях показывается степень полноты с/с, которая делится на цеховую, производственную и полную. В цеховую себестоимость входит стоимость израсходованных при изготовлении продукции сырья, полуфабрикатов и затраты цеха на обработку. Производственная себестоимость состоит из общепроизводственных и общехозяйственных расходов. Она определяет затраты на выпуск продукции. Полная себестоимость слагается из производственных и непроизводственных расходов.

Калькуляции дают возможность принимать оптимальные управленческие решения, сравнивая фактические затраты с плановыми, углублять хозрасчет, полнее реализовывать резервы экономии. Кроме этого, калькуляции помогают экономической обоснованности цен на выпускаемую продукцию, поскольку за базу цены принимаются общественно необходимые затраты на выпуск и реализацию изделий.

Достоверность калькуляций зависит от выбора статей расходов, объектов учета и калькуляции, калькуляционных единиц, методов распределения затрат [2, С. 167].

Есть два способа калькулирования себестоимости и цены:

- Метод прямого счета.

- С установленной рыночной ценой.

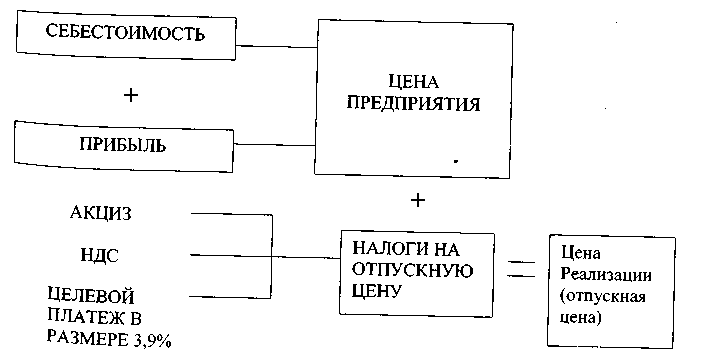

При калькулировании по методу прямого счета отпускная цена складывается исходя из рассчитанной себестоимости продукции, планируемой прибыли и налогов, включаемых в цену товара (рисунок 1.1).

Рисунок 1.1 - Калькулирование себестоимости и цены (методом прямого счета)

Расчета цены по данному способу представлен в Приложении А.

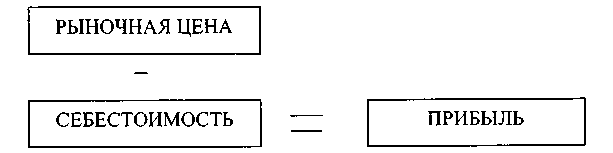

При калькулировании с заранее установленной рыночной ценой предприятие для расчета берет среднюю рыночную цену, которая сложилась на данную продукцию по региону. Разность между у ценой и себестоимостью определяется как прибыль (рисунок 1.2).

Рисунок 1.2 - Калькулирование себестоимости и цены (с заранее установленной рыночной ценой)

Источниками информации о рыночных ценах признаются:

1. Официальная информация о биржевых котировках на биржах.

2. Реестры рыночных цен Минэкономики РБ на отдельные виды товаров, которые ежеквартально публикуются данным министерством.

3. Информационная база данных Минэкономики РБ о средних ценах сделок по однообразным товарам в соответствующий период.

4. Данные государственных органов статистики.

Кроме перечисленных источников информации, основой для установления реальной рыночной цены на товары могут служить данные маркетинговых исследований, которые провело само предприятие-изготовительм.

Расчета цены по данному способу представлен в Приложении Б [6, С. 81].

Расчет любой цены преследует две цели:

1. Обеспечить соблюдение всех введенных государством ограничений.

2. Определить размер плановой прибыли организации от проведения данной хозяйственной операции.

2.Методика калькулирования продукции

2.1.Попроцессный и попередельный метод.

В рыночных условиях хозяйствования возрастает применение таких методов учета производственных затрат и калькулирования себестоимости, которые обеспечат единство принципов расчета издержек производства в различных организациях, а также по всему народному хозяйству и одновременно отражают особенности организации производства в различных отраслях промышленности и сельского хозяйства.

Под методом учета производственных затрат и калькулирования себестоимости производимой продукции понимается вся совокупность инструментов по сбору, группировке в бухгалтерском учете информации о затратах и расчету фактической себестоимости произведенной продукции для последующего контроля за издержками организации [8, С. 93].

До сих пор продолжаются дискуссии по классификации методов, а общепринятая классификация данных методов еще пока не разработана. Основными положениями по калькулированию себестоимости продукции в промыщленности предусмотрены три главных метода учета затрат — попередельный метод, позаказный метод и нормативный метод учета. Также на практике используется попроцессный метод.

Попроцессный метод учета затрат и их калькулирования используют преимущественно в отраслях добывающей промышленности и в отдельных обрабатывающих отраслях, которые производят однородную продукцию. Сущность данного метода заключается в полном учете затрат на весь объем выпущенной продукции.

Чаще всего незавершенное производство отсутствует или весьма незначительно на таком предприятии, и при этом затраты и себестоимость продукции в почти равны. Себестоимость единицы продукции рассчитывается прямым расчетом, то есть делением затрат на размер производства в натуральном или условно-натуральном исчислении.

В угольной, торфяной отрасли затраты могут быть учтены по отдельным стадиям процесса производства. В угольной промышленности подобными стадиями являются работы по подготовке, выемке угля, транспортировки до отвода шахты и выдачи на поверхность, сортировки, обогащения, погрузки в вагоны. Поэтому применяемый тут простой метод учета и калькулирования себестоимости также называют попроцессным. В организациях торфяной, лесозаготовительной промышленности объем незавершенного производства может быть очень большим, поэтому при расчете себестоимости он также принимается во внимание [1, С. 332].

Попередельный метод учета производственных затрат и калькулирование себестоимости производимой продукции применяют в производствах с полным использованием сырья, а также в промышленных отраслях с массовым производством, где обрабатываемые материалы проходят друг за другом несколько переделов (фаз обработки). В данном случае затраты следует учитывать и по переделам.

При проведении комплексного использования сырья или полуфабрикатов вырабатываемая продукция различных сортов и марок переводится в условный сорт с помощью определенной системы коэффициентов. При изготовлении продукции из одного и того же сырья различных продуктов следует выделить основной продукт. Оставшиеся продукты рассматриваются как сопутствующие и оцениваются по установленным ценам. Себестоимость оцененной сопутствующей продукции вычитают из общей суммы производственных затрат, а оставшиеся издержки относят на себестоимость главного продукта.

Различается бесполуфабрикатный и полуфабрикатный виды попередельного метода учета производственных затрат и калькулирование себестоимости выпускаемой продукции.

В первом случае ограничиваются учетом производственных затрат по каждому из переделов. В бухгалтерском учете движение полуфабрикатов тогда не отражается. Их передвижение бухгалтерия контролирует по данным оперативных данных движения полуфабрикатов в натуральных величинах, который ведут в разных цехах. При таком порядке учета затрат себестоимость полуфабрикатов не определяют, а рассчитывают только себестоимость готового продукта.

Во втором случае движение п/ф из цеха в цех оформляется бухгалтерской записью и калькуляция себестоимости полуфабрикатов происходит после каждого передела. Это позволяет выявлять себестоимость п/ф на различных стадиях обработки и обеспечить действенный контроль за размером себестоимости продукции.

При использовании попередельного метода применяют элементы нормативного метода — постоянное выявление отклонений произведенных затрат от норм, а также учет изменений в нормах. В первичных документах и оперативных отчетах фактический расход сырья, полуфабрикатов, электроэнергии и пр. следует сопоставить с нормативным. При использовании элементов нормативного метода можно ежедневно осуществлять контроль над производимыми затратами на производство, определять причины отклонений от нормативов, находить резервы снижения себестоимости производимой продукции [7, С. 301].

Для улучшения управления себестоимостью продукции на предприятиях и в объединениях, которые применяют попередельный метод, нужно использовать отдельные элементы нормативного метода.

2.2.Позаказный и нормативный метод.

Метод калькулирования по заказам применяют в индивидуальном и мелкосерийном производстве (судостроение, производство автоматических линий и т. д.), а также на опытно-экспериментальных цехах и при проведении ремонтных работ. На основании договоров с потребителями, плана ремонта основных производственных фондов и освоения новых видов продукции в организациях открываются заказы для процесса производства по каждому изделию (работе) или мелкой серии, а в организациях с длительным технологическим циклом — для отдельных узлов машин и агрегатов.

Заказы открываются отделами главного технолога, главного механика и других под контролем экономического отдела и бухгалтерии. Каждому заказу дается свой номер.

Суть позаказного метода состоит в том, что учет затрат на производство продукции осуществляют по заказам на производство одного изделия или мелкой партии одинаковых изделий. На каждый заказ в главной бухгалтерии открывается карточка, где происходит учет затрат по данному заказу в процессе всего срока его исполнения.

Прямые производственные затраты учитываются по цехам и заказам на основе первичной документации и машинограмм по распределению материалов, п/ф, топливу, энергии, заработной платы и т.д. Первичная документация по таким затратам оформляется на каждый отдельный заказ [2, С. 166].

Косвенные затраты включают в себестоимость распределяя пропорционально принятой в данной отрасли базе расчета.

В процессе выполнения заказа данные затраты учитываются в составе незавершенного производства.

По окончанию заказа он закрывается и происходит подсчет затрат на его производство, которые за затем становятся фактической себестоимостью выпущенной по заказу продукции. При изготовлении несколько одинаковых изделий, себестоимость одной единицы определяется делением суммы всех затрат по калькуляционным статьям на количество произведенной продукции.

Серьезным недостатком позаказного метода является то, что калькуляции составляются после того, как будет изготовлен весь заказ, который может длиться определенное количество месяцев или даже лет. Это ослабляет возможность контроля за формированием себестоимости выпускаемой продукции. Также при большом заказе возможны ошибки в учете затрат по различным заказам, что должно предъявлять особые требования к четкости кодирования информации и ее отнесения в учетные регистры.

Для того, чтобы устранить эти недостатки в индивидуальных и мелкосерийных производствах следует использовать элементы нормативного метода [1, С. 337].

Нормативный метод учета производственных и калькулирование себестоимости производимой продукции чаще всего применяют в обрабатывающих отраслях с массовым или серийным производством разнообразных и сложных продуктов.

Сущность данного метода заключается в следующих моментах:

- отдельные затраты на производство учитываются по текущим нормативам, которые предусмотрены нормативными калькуляциями;

- раздельно ведут оперативный учет отклонения фактических затрат от плановых с указанием области их возникновения, причины и виновных;

- учитываются изменения, которые вносятся в плановые нормы затрат после внедрения новых технологий, и определяется влияние данных изменений на себестоимость выпускаемой продукции;

- Фактическая с/с продукции определяется сложением суммы затрат по установленным нормам, величин отклонений от нормативов и величин изменений норм (2.1):

5 3ф=3н +О + И, (2.1)

где 3ф — затраты фактические; Зн — затраты нормативные; О — величина отклонений от норм; И — величина изменений норм .

В данном случае фактическую себестоимость изделия устанавливают двумя способами. Если объект учета затрат производства является отдельный вид продукции, то и отклонения от норм можно отнести на данные виды продукции прямым счетом. Фактическая себестоимость данных видов продукции определяется прямым расчетом по приведенной выше формуле.

Если объектом учета затрат на производство является группа однородных видов продукции, то с/с каждого вида продукции следует устанавливать с использованием распределения отклонений от норм и изменений данных норм пропорционально производственным нормативам для отдельных видов продукции.

Менее трудоемким способом калькулирования фактической себестоимости является следующий.

Использование нормативного метода учета производственных затрат и калькулирования с/с продукции требует расчета нормативной калькуляции на основе норм списания основных затрат, которые действуют на начало месяца, и ежеквартальных смет по расходам по обслуживанию производственных процессов и управлению.

На предприятиях, которые отличаются стабильностью технологических процессов, нормативы затрат изменяются довольно редко, поэтому плановая себестоимость часто мало отличается от себестоимости нормативной. В таких организациях вместо нормативных возможно использование плановых калькуляций.

Отклонение фактически произведенных затрат от установленных по нормам для отдельных расходов определяют инвентарным методом.

Оперативный учет затрат по нормам ведут чаще всего исключительно по прямым расходам (сырье, заработная плата). По косвенным расходам отклонения распределяются между выпускаемыми видами продукции в конце месяца. Аналитический учет производственных затрат осуществляется в оборотных ведомостях, которые составляются по отдельным группам товаров.

Нормативный метод учета затрат на производство и калькулирование себестоимости производимой продукции выполняет две функции: обеспечивает оперативный контроль за затратами в процессе производства путем учета издержек по текущим нормативам и отдельно осуществляет учет отклонений от нормативов и их изменения; обеспечивает точность калькулирования себестоимости продукции.

Но отдельные организации и отрасли ограничивают применение этого метода используя его только как прием калькулирования себестоимости производимой продукции. При таком использовании данный метод не выполняет свою основную функцию — не осуществляет оперативный текущий контроль за затратами на производство продукции.

2.3.Калькулирование себестоимости продукции и цены в ОАО «Березовский мясоконсервный комбинат»

ОАО "Березовский мясоконсервный комбинат" расположен на северо-западной стороне г.Березы Брестской области.

В мае 2001 года Березовский мясоконсервный комбинат был преобразован в коммунальное производственное унитарное предприятие "Березовский мясоконсервный комбинат". А в соответствии с приказом №379 от 29.12.03г. предприятие преобразовано в открытое акционерное общество "Березовский мясоконсервный комбинат".

Целью деятельности ОАО "Березовский мясоконсервный комбинат» является осуществление хозяйственной деятельности, направленной на получение прибыли.

В 2014г. произведено продукции в действующих ценах на 231674 млн. рублей. Увеличено в сравнении с соответствующим периодом 2009 года производство мяса и субпродуктов на 108.6%, колбасных изделий – на 102.7%, полуфабрикатов – на 144.1%. Темп по консервам составил 98.6% (таблица 2.1).

В 2014 году получена прибыль от реализации 8367 млн. рублей, чистая прибыль – 4827 млн. рублей. Получена прибыль от реализации мяса 3360 млн.рублей, колбасных изделий – 3543 млн. рублей, полуфабрикатов – 431 млн. рублей. Убытки получены от реализации консервов – 160 млн. рублей.

Ассортимент продукции, производимой ОАО «Березовский мясоконсервный комбинат», составляет более 400 наименований. Исключительной особенностью вырабатываемой продукции является использование для его производства натурального высококачественного сырья, без добавления консервантов.

Вопросами формирования ценовой политики на ОАО «Березовский мясоконсервный комбинат» занимается планово-экономический отдел, который подчиняется заместителю директора по экономике.

Структура планово-экономического отдела представлена на рисунке 2.3.

Как видно, руководство планово-экономическим отделом осуществляет начальник отдела, которому подчиняются ведущий специалист и 2 экономиста по планированию 1 категории.

Таблица 2.1 - Технико-экономические показатели работы предприятия за 2014-2015 гг

|

Показатели |

Ед.изм. |

2014 год |

2015 год |

Темп роста, % |

|

Переработано скота |

тн |

40961 |

43628 |

106.5 |

|

Товарная продукция в сопоставимых ценах |

млн.руб. |

195459 |

222784 |

114.0 |

|

Среднесписочная численность |

чел. |

1826 |

1657 |

90.7 |

|

Производительность |

млн.руб. |

122.1 |

154.4 |

126.5 |

|

Среднемесячная заработная плата |

тыс.руб. |

700.8 |

861.8 |

123.0 |

|

Товарная продукция в действующих ценах |

млн.руб. |

168839 |

231674 |

137.2 |

|

Выручка от реализации |

млн.руб |

209937 |

267230 |

127.3 |

|

Себестоимость реализованной продукции |

млн.руб |

184475 |

235648 |

127.7 |

|

Прибыль от реализации |

млн.руб |

4715 |

8367 |

177.5 |

|

Чистая прибыль |

млн.руб |

2301 |

4826 |

209.7 |

|

Рентабельность реализованной продукции |

% |

2.8 |

3.9 |

+1.1п.п. |

|

Затраты на 1 руб. ТП |

коп. |

995.2 |

973.0 |

-22.2 |

|

Выпуск ТП из 1 тн сырья |

т.руб. |

4470.5 |

4604.3 |

103.0 |

|

Кредиторская задолженность |

млн.руб |

12312 |

25633 |

208.2 |

|

Дебиторская задолженность |

млн.руб |

13391 |

16943 |

126.5 |

|

Инвестиции в основной капитал |

млн.руб |

6464 |

7312 |

113.1 |

|

Сальдо внешней торговли |

млн.дол. |

21.4 |

29.2 |

+7.8 |

Работа сотрудников отдела осуществляется согласно Должностных инструкций, разработанных для каждого специалиста.

Так, согласно должностной инструкции (Приложение В) экономисту по планированию, в его обязанности в области ценообразования входят:

- расчет плановых калькуляций на выпускаемую продукцию мясожирового цеха,

- осуществление анализа отчетных калькуляций мясожирового цеха,

- разработка и представление в установленном порядке на утверждение проект оптово-отпускных цен на продукцию мясожирового цеха.

Заместитель директора по экономике

Начальник планово-экономического отдела

Ведущий специалист

Экономист по планированию 1 категории (2 чел.)

Рисунок 2.3 - Структура планово-экономического отдела

Экономист по планированию несет ответственность за своевременный и правильный расчет цен на выпускаемую продукцию.

В целом, на ОАО «Березовский мясоконсервный комбинат» применяется затратный метод ценообразования. Его суть состоит в разработке плановых калькуляций на производство продукции с учетом всех понесенных расходов, при этом затраты рассчитываются исходя их норм расхода по рецептуре.

Рассмотрим, каким образом, осуществляется ценообразование на отдельные виды продукции.

Например, сосиски купеческие экстра 2 сорта. Плановая калькуляция на данный вид продукции представлена в Приложении Г.

Согласно калькуляции в состав полной себестоимости сосисок входят:

1. Основное сырье:

- мясо говядины,

- шпик боковой,

- диафрагма говяжья,

- эмульсия,

- сыр сычужный,

- вода

2. Вспомогательное сырье:

- чеснок,

- соль,

- соевый белок,

- различные добавки.

3. Производственные затраты (зарплата, топливо, общепроизводственные и общехозяйственные расходы, содержание холодильника отчисления из заработной платы и т.д.)

4. Коммерческие расходы, а также отчисления в инновационный фонд (0,5%).

В результате полная себестоимость сосисок составила 8561043 руб.

Оптовая цена предприятия на данные сосиски составляет 7114140 руб., с учетом отчислений в республиканские фонды – 1%:

= 7114140*1/99 = 71860 руб.

Цена = 7114140 + 71860 = 7186000 руб.

Торговая надбавка на сосиски установлена в размер 3%,

То есть цена составляет:

Цена = 7186000*1,03 = 7401580 руб.

Поскольку плановая цена ниже полной себестоимости на 1446903 руб., предприятие по данному виду сосисок несет убыток в размере 16,9%.

Аналогично по Ветчине «Чемпион» вареной (Приложение Д). Убыточность производства данного вида продукции составила 4,4%. Торговая надбавка по данному виду продукции также установлена в размере 3%.

И даже, несмотря на то, что в торговых предприятиях ценовая политика касается только торговых набавок, фирменные магазины в 2014 году ОАО «Березовский мясоконсервный комбинат», в том числе и магазин №3 «Мясной мир» также не мог свободно установить цену, так как размер торговой надбавки регулировался законодательно.

Заключение

Калькуляция — прежде всего документ внутреннего пользования, который позволяет держать на контроле издержки производства и в то же время документ для контролирующих органов, налоговой инспекции, который дает развернутое представление о производстве.

Калькуляцию до 2015 года рассчитывали все предприятия в обязательном порядке, но вместе с тем, как показывает практика, единообразного подхода к калькулированию, единой структуры калькуляции нет. Структуру калькуляции можно определить как Перечень и последовательность затрат, включаемых в себестоимость продукции (работ, услуг).

Оптимальной представляется структура калькуляции, где затраты сгруппированы как: материальные затраты, расходы на оплату труда, начисления на фонд заработной платы, амортизационные отчисления, общепроизводственные расходы, общехозяйственные расходы. В сумме перечисленные затраты отражают полную себестоимость продукции (работ, услуг). Неотъемлемой частью калькуляции являются расчеты по каждому виду затрат.

Организация учета производственных затрат и калькулирования продукции основана на определнных принципах:

- постоянство принятой методологии учета производственных затрат и калькулирование себестоимости продукции в году;

- полное отражение в учете всех операций;

- четкое отнесение расходов и доходов к отчетному периоду;

- разделение в учете текущих производственных затрат и капитальных вложений;

- определение состава себестоимости продукции.

Объектами калькуляции являются отдельные изделияп/ф, работы и услуги, себестоимость которых необходимо определить. Аналитический учет производственных затрат ведется по объектам калькуляций.

Для каждого объекта следует правильно выбрать калькуляционную единицу. Калькуляционная единица – это измеритель продукции, который принимают для исчисления себестоимости определенного объекта калькуляции.

По времени составления калькуляции разделяют на предварительные и последующие.

Предварительные составляются до изготовления продукции и характеризуются минимально необходимыми затратами.

Последующие калькуляции составляются по данным бухучета уже после выпуска продукции. Они выражают фактические затраты. К ним относятся отчетные и хозрасчетные калькуляции.

Существуют два способа калькулирования цены: прямой счет и с заранее установленной ценой.

Метод учета производственных затрат и калькулирование себестоимости продукции – это совокупность приемов по сбору, группировке информации и исчислению фактической себестоимости товаров для последующего контроля за издержками предприятия.

На предприятиях промышленности предусмотрены три главных метода учета затрат — попередельный, позаказный, нормативный. Также применяется простой метод.

Нормативный метод учета производственных затрат и калькулирование себестоимости применяется чаще всего в обрабатывающей отраслях промышленности с массовым производством.

Библиографический список

|

1 |

Бурмистрова, Л. М. Бухгалтерский учет [Текст] / Л. М. Бурмистрова. - М.: Форум, Инфра-М, 2007 - 747 с. - ISBN 5-91134-087-9 |

|

2 |

Варенова, И. Г. Бухгалтерский учет [Текст] / И. Г. Варенова. - М.: Приор-издат, 2004 - 304 с. - ISBN 5-9512-0197-7 |

|

3 |

Васильева, Л. С. Бухгалтерский управленческий учет [Текст] / Л. С. Васильева, Д. И. Ряховский, М. В. Петровская. - М.: Эксмо, 2009 - 544 с. - ISBN 978-5-699-25731-7 |

|

4 |

Герасименко, В. В. Ценообразование [Текст]. – М.: Инфра-М, 2008. - 422 с. - ISBN 978-5-16-002012-9 |

|

5 |

Голощапов, Н. А. Цены и ценообразование [Текст]. – М.: Приор-издат, 2008. - 160 с. - ISBN 5-9512-0149-7 |

|

6 |

Емельянова, Т.В. Ценообразование [Текст]. – Мн.: Вышэйшая школа, 2008. – 304 с. – ISBN 978-985-06-1434-6 |

|

7 |

Куликов, А. Л. Цены и ценообразование [Текст]. – М.: ТК Велби, Проспект, 2008. - 428 с. - ISBN 5-98032-757-6 |

|

8 |

Савицкий, А. А. Основы ценообразования [Текст]. – М.: Дизайн ПРО, 2007. - 220 с. - ISBN 985-452-123-6 |

|

9 |

Тарасов, В.И. Ценообразование [Текст]. – Мн.: Книжный дом, 2008. – 256 с. – ISBN 985-489-028-7 |

|

10 |

Уткин, Э. А. Ценообразование [Текст] / Э. А. Уткин, О. В. Панина. – М.: Экмос, 2009. - 192 с. - ISBN 5-94687-031-9 |

Приложения

|

А |

|

|

Б |

|

|

В |

|

|

Г |

|

- Технология обслуживания гостей в гостинице с западным менеджментом

- Особенности управления организациями в современных условиях и пути его совершенствования (Разнообразие моделей менеджмента как профессионального вида управленческой деятельности)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Построение организационных структур (Теоретические аспекты)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Кадровая стратегия в системе стратегического управления организацией

- Аппарат государственной власти

- Понятие и виды государственных пенсий.

- Методы выбора проектов

- Налоговые регистры по налогу на прибыль.

- Федеральное казначейство рф и его роль в управлении движением государственных финансов (Организация и функционирование)

- Процесс монополизации рынка в теории и на практике (Понятие и причины)