ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ПРЕДПРИЯТИЯ

Содержание:

ВВЕДЕНИЕ

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Инвестору, кредитору для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, подтверждающей два основополагающих предположения: 1) вложенные средства должны быть полностью возмещены; 2) прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата[5, с.23].

Определение реальности достижения именно таких результатов инвестиционных операций – ключевая задача оценки эффективности любого инвестиционного проекта.

Целью курсовой работы является оценка инвестиционных проектов в условиях сложившейся экономической ситуации.

Для реализации поставленной цели в работе требуется решение следующих задач:

- изучить теоретические основы оценки экономической эффективности инвестиционных проектов;

- определить методы сравнения инвестиционных проектов;

- рассчитать показатели экономической эффективности предлагаемого инвестиционного проекта предприятия.

В качестве объекта исследования курсовой работы выбрано Общество с ограниченной ответственностью «Провинция».

Предметом исследования является оценка экономической эффективности инвестиционного проекта.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

1.1 Понятие и сущность инвестиционного проекта

Желание преувеличить собственный капитал появилось у человечества задолго до появления денег. Стремление человека к преумножению капитала всегда сопровождается целью создания комфорта и благополучия. Всегда найдутся те, которым хочется получать прибыль не только по средствам заработной платы, но и умелому использованию собственных заработанных, накопленных финансовых средств. Наиболее предприимчивые из них и создали то, что в наше время называется инвестициями.

Термин инвестиции происходит от латинского слова "invest", что означает "вкладывать" и подразумевает под собой долгосрочные вложения капитала с целью получения прибыли.

Инвестиции предполагают вложения в развитие или создание чего-либо, способного в будущем приносить сопоставимую прибыль [13, c.7].

В современной экономике инвестиции занимают одну из ключевых ролей ее жизнедеятельности. Сегодня к ним относятся не только денежные средства, ценные бумаги, банковские «продукты», но и интеллектуальные ценности, имущественные права, технологии и др. [19, c.17]. Все это умело используется бизнесменами и предпринимателями для получения собственной выгоды в первую очередь и полезного экономического эффекта.

Инвестиции в экономике разделяются по объектам вложения капитала на финансовые и реальные. Реальные инвестиции подразумевают вложение средств в операционную деятельность организации или предприятия. Финансовые инвестиции – это вложения средств в ценные бумаги и другие финансовые инструменты.

По уровню инвестиционного риска инвестиции могут быть четырёх видов:

- безрисковые;

- низкорисковые;

- среднерисковые;

- высокорисковые;

- спекулятивные инвестиции.

Спекулятивный вид инвестиций невозможно отнести ни к какому из предыдущих, т. к. в данном случае всегда ожидается максимальный уровень дохода, но деньги вкладываются в сомнительно рисковые инвестиционные проекты с определенной степенью неопределенности эффективности проекта.

По характеру участия в процессе инвестирования инвестиции могут быть прямыми и непрямыми. При прямом инвестировании инвестор сам вкладывает деньги. В большинстве случаев, это уставные фонды предприятий и ценные бумаги [13, c.8].

При непрямом инвестировании размещением денег занимаются финансовые и юридические лица, являющиеся посредниками, например брокеры, финансовые менеджеры, управляющие инвестиционным капиталом через паевые инвестиционные фонды, негосударственные пенсионные фонды, услуги доверительного управления, инвестиций в развивающийся или новый бизнес и другие финансовые инструменты, предлагаемые сегодня банками и кредитными учреждениями.

Инвестируя в бизнес или недвижимость, в расширение деятельности организации или предприятия денежные средства вкладываются в проект.

Проектом называется программа действий, мер по осуществлению конкретного, предметного социально-экономического замысла. Например, по обновлению или расширению производства, освоению, выпуску и продаже новых товаров или услуг [14, c.29].

Каждый проект развивается во времени, проходя через определенные этапы - это определение главной идеи проекта, она должна быть уникальна, иначе это не будет являться проектом [9, c.65]. Следующее, определение цели, поставленной во главе идеи. Далее, определение необходимых ресурсов для реализации проекта и сопоставление их с имеющимися у организации или предприятия, с целью определения его возможностей и нахождения источников финансирования недостающих денежных средств.

В любом проекте всегда присутствует временной промежуток, представляющий собой задержку между моментом начала инвестирования и моментом, когда проект начинает приносить прибыль.

Именно обоснование экономической целесообразности, так называемого «права на жизнь» уникальной идеи, заложенной в основу разработки, и является инвестиционным проектом, в том числе необходимая в установленном порядке документация, разработанная в соответствии со стандартами и правилами по осуществлению инвестиционной деятельности, реализации бизнес-плана.

Согласно законодательству Российской Федерации термин инвестиционного плана определяется Федеральным законом N 39-ФЗ от 25 февраля 1999 года, в редакции от 24.07.2007 года, а так же в редакции Федерального закона от 24.07.2007 N 215-ФЗ. Кроме того, законодательство Российской Федерации регулирует права инвесторов, отношения между субъектами инвестиционной деятельности и подробно дает определения понятий связанных с инвестиционной деятельностью.

По форме и содержанию инвестиционные проекты могут быть самыми разнообразными, от плана строительства нового предприятия до оценки эффективности приобретения транспорта или недвижимости [12, c.12]. Инвестиционная деятельность тесно связана с решением задач сохранения и развития уже существующего или создания нового бизнеса. Характеристика направлений инвестиционной деятельности представлена в таблице 1.

Таблица 1 - Характеристика направлений инвестиционной деятельности

|

Направление |

Характеристика инвестиций |

Уровень риска |

|

Замещение материально-технической базы |

Сравнительно легко определяются как по объему, так и по номенклатуре и параметрам |

Небольшой, связан с качеством объекта инвестиций |

|

Обновление и развитие материально-технической базы |

Требует анализа рыночной конъюнктуры и прогноза перспектив деятельности предприятия и номенклатуры продукции |

Средний, связан с конъюнктурой рынка продукции |

|

Расширение объемов производственной деятельности |

Требует многоаспектного анализа конкурентоспособности продукции на рынке, положения предприятия в отрасли, регионе |

Существенный, связан с риском затоваривания продукцией, изменениями конъюнктуры |

|

Освоение новых видов деятельности |

Требует тщательной проработки бизнес-плана и плана маркетинга по новым видам деятельности в увязке с традиционными видами |

Существенный, связан с нестабильностью рынка |

|

Участие в комплексных инвестиционных проектах |

Требует анализа как качеств самого проекта, так и состава участников его реализации |

Большой, связан с долгосрочностью инвестиций и отложенным получением прибыли |

|

Инвестиции в ценные бумаги |

Требуется анализ рынка ценных бумаг, инвестиционных качеств их конкретного вида. При эффективной инвестиции высока степень ликвидности |

Существенный, зависит как от конъюнктуры рынка ценных бумаг, так и от макроэконо-мической обстановки |

Управление инвестиционными проектами предполагает рассмотрение их в качестве самостоятельной функциональной системы [5, c.28]. На всех стадиях проекта необходимо проводить мониторинг его реализации (сопоставлять соответствие реальных параметров проекта их запланированным значениям). Особое внимание при подготовке проектов следует уделить проведению тщательного маркетингового исследования в целях обоснования роста доходности и его эффективность [15, c.71].

С каждыми дополнительными инвестициями их эффективность использования снижается. Предприятие должно установить предел инвестиций, при котором будет эффективным их использование. В этом заключается принцип предельной эффективности.

Чем быстрее продвигается решение проекта, тем сложнее становится принятие инвестиционных решений. Чем дальше продвигается проект, тем сложней вернуться назад, отменить какие-либо решения.

Каждый участник проекта, будь то проектные, строительные, финансовые, страховые или иные организации должны вместе работать над достижением общей цели данного проекта [7, c.48].

1.2 Методы оценки эффективности инвестиционных проектов

Применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами.4].

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр[25, с. 53]:

а) основанные на дисконтированных оценках ("динамические" методы):

1) чистая приведенная стоимость – NPV (NetPresentValue);

индекс рентабельности инвестиций – PI (ProfitabilityIndex);

внутренняянормаприбыли – IRR (Internal Rate of Return);

модифицированнаявнутренняянормаприбыли – MIRR (Modified Internal Rate of Return);

дисконтированныйсрококупаемостиинвестиций – DPP (DiscountedPaybackPeriod);

б) основанные на учетных оценках ("статистические" методы):

1) срок окупаемости инвестиций – PP (PaybackPeriod);

2) коэффициентэффективностиинвестиций – ARR (Accounted Rate of Return).

Наиболее важным из статических методов является «срок окупаемости», который показывает ликвидность данного проекта. Недостатком статических методов является отсутствие учета фактора времени.

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий развитых стран. В хозяйственной практике России применение этих методов обусловлено также и высоким уровнем инфляции[13, с. 11].

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

– потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

– определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. Существенными факторами, оказывающими влияние на величину оценки, являютсяинфляция и риск.

Из всего многообразия динамических методов расчета эффективности инвестиций наиболее известны и часто применяются на практике метод оценки внутренней нормы рентабельности проекта и метод оценки чистого приведенного дохода от реализации проекта. Кроме того, имеется ряд специальных методов.

1.3 Чистая приведенная стоимость

Метод основан на сопоставлении величины исходной инвестиции (Io) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

, (1.1)

, (1.1)

где r – норма дисконта;

n –число периодов реализации проекта;

CFt– чистый поток платежей в периоде t.

Чистая современная стоимость равна

, (1.2)

, (1.2)

где Io – величина первоначальных инвестиций.

– если NPV>0 это означает, что в течение своей экономической жизни проект возместит первоначальные затраты и обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV.

– если NPV<0 это означает, что заданная норма прибыли не обеспечивается и проект убыточен.

– если NPV=0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (1.3)

, (1.3)

где i — прогнозируемый средний уровень инфляции.

С учетом вышеизложенного формула расчета NPV для общего случая примет вид:

, (1.4)

, (1.4)

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. К числу других важнейших свойств этого критерия следует отнести более реалистические предположения о ставке реинвестирования поступающих средств.

Использование критерия NPV теоретически обоснованно, и в целом он считается наиболее корректным измерителем эффективности инвестиций. Вместе с тем он имеет свои недостатки:

– не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта;

– не объективизирует влияние изменений стоимости недвижимости и сырья на чистую настоящую стоимость проекта;

– использование осложняется трудностью прогнозирования ставки дисконтирования (средневзвешенной стоимости капитала) и/или ставки банковского процента.

Таким образом, применение абсолютных показателей при анализе проектов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и пр.) может приводить к затруднениям при принятии управленческих решений.

Поэтому наряду с абсолютным показателем эффективности инвестиций NPV используются также и относительные – индекс рентабельности и внутренняя норма доходности.

1.4 Индекс рентабельности инвестиций

Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является, по сути, следствием метода чистой современной стоимости.

Для расчета показателя PI используется формула:

, (1.5)

, (1.5)

– если величина критерия РI>1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять;

– если РI<1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть;

– если РI =1, то инвестиции не приносят дохода, - проект ни прибыльный, ни убыточный.

Таким образом, критерий PI характеризует эффективность вложений. Именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

1.5 Внутренняя норма прибыли инвестиций

Внутренняя норма доходности – наиболее широко используемый критерий эффективности инвестиций. Под внутренней нормой доходности понимают значение ставки дисконтирования r, при котором чистая современная стоимость инвестиционного проекта равна нулю:

IRR = r, при котором NPV = f(r) = 0, (1.6)

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

При NPV = 0 современная стоимость проекта (PV) равна по абсолютной величине первоначальным инвестициям I0, следовательно, они окупаются. В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта r. При этом если IRR>r, то проект обеспечивает положительную NPV и доходность, равную IRR-r. Если IRR<r, затраты превышают доходы, и проект будет убыточным.

Важным моментом является то, что критерий IRR не обладает свойством аддитивности.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать стоимостью авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной[9, с. 45].

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта:

– если IRR > CC, то проект следует принять;

– если IRR < CC, то проект следует отвергнуть;

– если IRR = CC, то проект ни прибыльный, ни убыточный.

Независимо от того, с чем сравнивается IRR, очевидно, что проект принимается, если его IRR больше некоторой пороговой величины, поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

IRR обладает рядом положительных свойств:

– показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, т.к. относительные величины легче поддаются интерпретации;

– несет в себе информацию о приблизительной величине предела безопасности для проекта.

В то же время критерий IRR имеет существенные недостатки[18, с. 37]:

– нереалистичное предположение о ставке реинвестирования. В отличие от NPV критерий внутренней нормы доходности неявно предполагает реинвестирование получаемых доходов по ставке IRR, что вряд ли осуществимо в реальной практике;

– возможность существования нескольких значений IRR;

– сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты;

В целом по сравнению с NPV - методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.

1.6 Модифицированная внутренняя норма доходности

Основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, может быть преодолен с помощью аналога IRR, который приемлем для анализа любых проектов, MIRR. Этот метод представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющую возможности последнего.

1.7 Срок окупаемости инвестиций

Этот метод – один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n, при котором Рk> I0, (1.9)

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

ГЛАВА 2 РАЗРАБОТКА ИНВЕСТИЦИОННОГО ПРОЕКТА ООО «ПРОВИНЦИЯ» И ОЦЕНКА ЕГО ЭФФЕКТИВНОСТИ

2.1 Краткая характеристика деятельности ООО «Провинция»

ООО «Провинция» зарегистрировано 5 июля 2006 года, занимается организацией деятельности спортивных объектов. Организация не имеет собственного имущества. В таблице 1 представлены показатели финансово-хозяйственной деятельности предприятия.

Таблица 1 - Финансовые показатели деятельности организации за 2015-2016годы

|

Показатели |

2015г. |

2016г. |

|||

|

1. |

Валовый доход (выручка)* |

16 785 |

16 000 |

||

|

1.1. |

В т.ч. поступления от реализации товаров (работ, услуг) |

16 785 |

16 000 |

||

|

1.2. |

Суммы, полученные от реализации имущества, используемого в предпринимательской деятельности |

- |

- |

||

|

1.3. |

Прочие доходы |

- |

- |

||

|

2. |

Расходы всего, в т.ч. |

13 851 |

12 320 |

||

|

2.1. |

Материальные расходы |

11 800 |

11 000 |

||

|

2.2. |

Амортизационные отчисления (отчисления на обновление основных средств) |

180 |

200 |

||

|

2.3. |

Расходы на оплату труда |

345,3 |

389,7 |

||

|

2.4. |

Среднесписочная численность работников, в том числе социально незащищенных (указать в скобках) |

8 |

8 |

||

|

2.5. |

Прочие расходы |

- |

- |

||

|

3. |

Уплаченные налоги, пошлины, сборы, и др. отчисления, с расшифровкой вида налога |

145,6 |

231,9 |

||

|

3.1. |

Налог на доходы физических лиц, удерживаемый работодателем из фонда оплаты труда |

44,9 |

50,7 |

||

|

3.2. |

Страховые взносы во внебюджетные фонды |

28,3 |

105,6 |

||

|

3.3. |

Прочие уплаченные налоги (расшифровать) |

ЕНВД (32,4) ЛИЦЕНЗИЯ (ФСРАР) 40 |

ЕНВД (35,6) ЛИЦЕНЗИЯ (ФСРАР) 40 |

||

|

3.4. |

Пенни, штрафы |

- |

- |

||

|

4 |

Расходы по уплате процентов за пользование кредитными ресурсами (не включенные в прочие расходы, в пределах определенных ст. 271 НК РФ) |

- |

- |

||

|

6. |

Совокупный (чистый) доход =1 - 2 - 3 - 4 - 5 |

2 712,5 |

3 436,1 |

||

|

Продолжение таблицы 1 |

|||||

|

7. |

Величина дебиторской задолженности на конец периода |

184 |

270 |

||

|

8. |

Запасы сырья, материалов, полуфабрикатов и готовой продукции на складах на конец периода |

1 115 |

1 300 |

||

Предприятие не имеет задолженности перед работниками по оплате труда и бюджетом по налогам и сборам. ООО «Провинция» динамично развивается, и движется к поставленной цели.

2.2 Описание бизнес-идеи инвестиционного проекта

Название проекта: Создание спортивно - оздоровительного центра.

Основной идеей проекта является создание спортивно - оздоровительного центра, т.к. на рынке Плесецкого района не представлены услуги аналогичных центров.

Целью проекта является создание и организация работы универсального центра активного отдыха, способного предоставить посетителям широкий спектр рекреационных услуг, территориально сосредоточенных в рамках одного комплекса.

В настоящее время недостаточно развита система оздоровления и физической подготовки.

Все большее число успешно работающих людей стало уделять свое внимание спорту, поддержанию хорошей физической формы, посещая при этом теннисные корты, бассейны, тренажерные залы. Можно сказать, что ведение здорового образа жизни становится привычным.

Потребность в спортивно - оздоровительных услугах у населения поселка и близлежащих населенных пунктов растет с каждым днем, предложение же пока не способно удовлетворить и малой доли существующей потребности в данном виде услуг. Это позволяет говорить о высокой привлекательности рынка спортивно-оздоровительных услуг для фирм, работающих в данной сфере.

Место реализации: Архангельская область, Плесецкий район, п. Плесецк, здание административно - бытового корпуса инв. № 10986, лит. А

Данный проект позволит создать 8 рабочих мест.

Срок реализации проекта 4 года.

Сумма займа 3 326 508 рублей.

Лицензия не требуется. Сертификация добровольная

Социальная значимость проекта: Данный проект решает несколько проблем, в т.ч. социальных:

1) Создание новых рабочих мест;

Для реализации проекта планируется принять восемь работников на постоянной основе: директора, администратора, завхоза, 4 тренеров и уборщицу.

При этом средний планируемый уровень заработной платы работников ООО «Провинция» составляет 27 390 руб., что в 2,46 раза выше величины прожиточного минимума, установленного для трудоспособного населения Архангельской области (11 147 руб.). Таким образом, в ходе реализации проекта сокращается количество безработных, растет уровень жизни населения региона.

2) В данном спортивно - оздоровительном центре будут заниматься социальные группы населения (примерно 25% посетителей от общего количества).

Услуги будут предоставляться на безвозмездной основе лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным организациям (например, больницы, детские сады, школы, детские дома и т.д.).

Тренажеры спортивно – оздоровительного центра будут позволять проводить реабилитацию людям, перенесшим различные травмы.

3) С возвращением с 1 сентября 2015 г. форм ГТО, для 11 возрастных групп, физическая подготовка становится важной задачей для населения нашей страны.

В оздоровительном центре будет проходить подготовка к сдаче нормативов и требований комплекса ГТО.

Помимо этого, развитие спортивных центров в районе создает благоприятную атмосферу для молодого поколения, мотивируя их к здоровому образу жизни, а также разнообразит досуг всех жителей района.

4) Проект направлен, прежде всего, на решение проблем безработных граждан поселка, чтобы они могли реализовать свое право на труд. В данном проекте, один из нанимаемых сотрудников будет относиться к социальной группе.

Из вышесказанного можно сделать вывод о том, что данный вид деятельности будет социально значимым.

Бизнес-идея проекта:

В настоящее время недостаточно развита система оздоровления и физической подготовки. Потребность в спортивно - оздоровительных услугах у населения поселка и близлежащих населенных пунктов растет с каждым днем, предложение же пока не способно удовлетворить и малой доли существующей потребности в данном виде услуг. Это позволяет говорить о высокой привлекательности рынка спортивно-оздоровительных услуг для фирм, работающих в данной сфере.

По данным здравоохранения физическое состояние населения городов за последние 5 лет ухудшилось на 20%. Наблюдается стремительный рост количества сердечно - сосудистых заболеваний (за 2 последних года составил 30%). И эти проблемы увеличиваются пропорционально улучшению качества жизни. Люди ведут все больше и больше малоподвижный образ жизни. Появляются проблемы с лишним весом. А так как происходит постоянный рост уровня благосостояния жителей города, это приводит к тому, что население начинает уделять повышенное внимание к своему здоровью, физическому состоянию и внешности. В настоящее время мода на здоровье дошла и до небольших городов, а это приводит к спросу на фитнес и другие спортивно-оздоровительные услуги. Причем потребность растет именно в качественных услугах, которые могут предоставлять только современные, хорошо оборудованные спортивно - оздоровительные центры и фитнес - центры. Люди хотят не только заниматься спортом, но и приятно проводить свободное время. Ведь занятия спортом - это одна из составляющих нашего досуга.

Основной бизнес - идеей проекта является создание спортивно - оздоровительного центра, т.к. на рынке Плесецкого района не представлены услуги аналогичных центров.

Позиционирование данного центра будет направлено на:

- доступность и комфортность занятия спортом;

- охват большого количества видов спорта на базе центра, что позволит дополнительно обеспечить занятость услуг дополнительной зоны;

- создание спортивного комплекса, где можно качественно потренироваться и восстановиться;

- удовлетворение потребностей профессиональных спортсменов и любителей;

- создание новой фазы клиентоориентированности в области оказания спортивных и около спортивных услуг.

Для реализации проекта планируется закупка всего необходимого оборудования и снаряжений.

Инновационность проекта.

В данном регионе проект будет являться инновационным, так как подобных ему - нет.

Новый спортивно – оздоровительный комплекс будет оснащен всем необходимым современным оборудованием и снаряжениями: эллиптическими тренажерами, велотренажерами, беговыми дорожками, гантелями, дисками, ручками, грифами различных параметров.

Спортивно - оздоровительный комплекс будет соответствовать всем требованиям, предъявляемым к спортивным залам и спортивному оборудованию:

- Полы спортивного зала будут упругими, без щелей и застругов, будут иметь ровную, горизонтальную и нескользкую поверхность. К началу занятий полы всегда будут сухими и чистыми.

- Освещенность спортивного зала будет не менее: 300лк. - при занятиях подвижными и спортивными играми; 200 лк. - при занятиях гимнастикой и борьбой; 150лк. - при занятиях легкой и тяжелой атлетикой. Чистка светильников будет производиться не менее двух раз в месяц. Светильники будут закрыты защитными решетками от ударов мячом.

- Вентиляция спортивного зала будет осуществляться естественным сквозным проветриванием зала через окна и фрамуги, а также с помощью специальных вентиляционных приточно-вытяжных устройств.

- Все спортивные снаряды и оборудование, установленные в спортивном зале, будут находиться в полной исправности и надежно закреплены.

Цели инвестиционного проекта по созданию спортивно-оздоровительного центра представлены в таблице 2.

Таблица 2 - Цели инвестиционного проекта

|

Компоненты бизнеса |

Цели |

Стратегия (за счет чего будут достигнуты указанные цели, конкретные действия) |

Какие проблемы будут препятствовать достижению перечисленных целей? |

|

|

Внешние |

Внутренние |

|||

|

Рынок |

завоевание сегмента рынка спортивных объектов |

за счет приобретения необходимого нового оборудования и снаряжений |

появление конкурентов |

отсутствуют, так как руководитель проекта имеет опыт работы в данной области – около 6 лет |

|

Финансы |

получение займа, получение и увеличение прибыли |

разработана ценовая политика, возможность выхода на рынки других регионов |

отказ в выдаче займа, рост ставок налогов и сборов, рост цен на бензин |

недостаток средств для организации производства в планируемом масштабе |

|

Продолжение таблицы 2 |

||||

|

Персонал |

профессиональная компетентность сотрудников |

все сотрудники предприятия имеют опыт в данной отрасли |

недобросовестность персонала при выполнении ими трудовых функций |

ограниченность собственных средств для закупки необходимого оборудования и снаряжений |

|

Ценовая политика |

организовать и сохранить доступный уровень цен |

заключение договоров на оказание данного вида услуг |

появление конкурентов, падение спроса |

увеличение себестоимости |

|

Распределение |

расширение рынка сбыта услуг |

привлечение новых клиентов |

изменение покупательских предпочтений, неплатежеспособность населения, появление конкурентов |

- |

|

Социальные цели |

создание рабочих мест, спортивные занятия для социальных групп населения, подготовка к сдаче нормативов и требований комплекса ГТО |

открытие спортивно – оздоровительного центра и предоставление бесплатных услуг социальным группам населения |

- |

- |

Для преодоления возникающих проблем и достижения целей предполагается выполнение следующих действий:

1.Обострение конкуренции - Проведение маркетинговых акций с целью изучения конъюнктуры рынка. В дальнейшем, организация рекламной компании в средствах СМИ.

2. Рост налоговых ставок и отчислений - Выработка внутренней налоговой политики.

3. Рост цен на региональном, государственном, мировом уровнях - Выработка долгосрочного сотрудничества с поставщиками, постоянный мониторинг состояния рынка.

4. Отказ в получении беспроцентного займа в ФРСП «Наше будущее» - Поиск других источников для финансирования проекта.

5. Дефицит финансовых ресурсов - Участие в федеральных, областных, районных программах поддержки малого и среднего бизнеса с целью обеспечения финансовыми ресурсами и устойчивого развития предприятия.

Описание продукта/услуги

В спортивно-оздоровительном центре будут созданы все условия для того, чтобы занятия спортом приносили огромное эмоциональное удовольствие и делали высокие результаты по развитию мышечной массы, силы и выносливости.

Оснащение спортивно-оздоровительного центра включает в себя не только полный набор свободных весов и линейку профессиональных тренажеров, но и ряд зон для индивидуального фитнеса и аэробики.

Все оборудование и тренажеры, представленные в спортивно-оздоровительном центре, идеально подходят для решения различных задач по коррекции фигуры, например:

- набрать мышечную массу,

- увеличить физическую силу и выносливость,

- похудеть или «подтянуть» фигуру».

Интерьер спортивно-оздоровительного центра продуман таким образом, чтобы внутри создавалась благоприятная для занятий атмосфера, которая гармонично дополняется всем необходимым для комфортного времяпрепровождения: от удобных раздевалок и душевых, до надежных персональных шкафчиков.

Позиционирование данного центра будет направлено на:

- доступность и комфортность занятия спортом;

- охват большого количества видов спорта на базе центра, что позволит дополнительно обеспечить занятость услуг дополнительной зоны;

- создание спортивного комплекса, где можно качественно потренироваться и восстановиться;

- удовлетворение потребностей профессиональных спортсменов и любителей;

- создание новой фазы клиентоориентированности в области оказания спортивных и около спортивных услуг.

В спортивно-оздоровительном центре допускается приобретение годового абонемента, а также посещение разовых занятий.

Дополнительные услуги, предоставляемые покупателю в случае совершения покупки. Описание уникальности товара/услуги спортивно-оздоровительного центра представлено в таблице 3.

Таблица 3 – Преимущества и недостатки услуги спортивно-оздоровительного центра.

|

Товар (услуга) |

Преимущества |

Недостатки |

Уникальность для социальных групп |

|

Занятия в спортивно-оздоровительном центре |

современные условия для занятий физической культурой и спортом. организация оздоровительного досуга. программы для любого уровня подготовки. современные тренажеры для эффективных персональных тренировок. профессиональные тренеры. |

падение спроса |

цена, качество |

Основные группы клиентов и их потребности отражены в таблице 4.

Таблица 4 - Основные группы клиентов и их потребности

|

Основные группы клиентов, являющиеся потребителями производимых Вами товаров/услуг |

Какие потребности группы призван удовлетворить Ваш продукт/услуга? |

Социальные группы клиентов (если есть) |

Какие потребности социальных групп призван удовлетворить Ваш продукт/услуга? |

|

1.Население Плесецкого района Архангельской области |

Занятие спортом, проведение спортивных мероприятий, интересное времяпрепровождение, подготовка к сдаче нормативов и требований комплекса ГТО, обеспечение доступности занятий физической культурой и спортом в современных условиях. |

пенсионеры, дети, многодетные семьи, инвалиды |

Занятие спортом, проведение спортивных мероприятий, интересное времяпрепровождение, |

|

2.Лечебные, воспитательные учреждения, учреждения социальной защиты и другие аналогичные организации (например, больницы, детские сады, школы, детские дома и т.д.) |

Занятие спортом, проведение спортивных мероприятий, интересное времяпрепровождение, подготовка к сдаче нормативов и требований комплекса ГТО, обеспечение доступности занятий физической культурой и спортом в современных условиях. |

пенсионеры, дети, многодетные семьи, инвалиды |

Занятие спортом, проведение спортивных мероприятий, интересное времяпрепровождение, |

Итоговые данные по подразделу «Описание продукта/услуги» приведено в таблице 5.

Таблица 5 - Итоговая таблица по подразделу «Описание продукта/услуги»

|

Что? |

Для кого? |

В каких случаях? |

Что дает? (какие потребности удовлетворяет?) |

Чем уникален? / отличается от других? |

Почему без этого нельзя? |

Чем можно заменить? |

|

Занятия в спортивно-оздоровительном центре |

Лечебные, воспитательные учреждения, учреждения социальной защиты и другие аналогичные организации (например, больницы, детские сады, школы, детские дома и т.д.), а также все население Плесецкого района |

В любое время года |

Занятие спортом, проведение спортивных мероприятий, интересное времяпрепровождение, подготовка к сдаче нормативов и требований комплекса ГТО, обеспечение доступности занятий физической культурой и спортом в современных условиях. |

- современные условия для занятий физической культурой и спортом. - организация оздоровительного досуга. - программы для любого уровня подготовки. - современные тренажеры для эффективных персональных тренировок. |

Услуги спортивно-оздоровительного центра способствуют развитию физической формы и укреплению здоровья |

Бассейн, бег, спортивные игры, танцы |

В спортивно-оздоровительном центре будут созданы все условия для того, чтобы занятия спортом приносили огромное эмоциональное удовольствие и делали высокие результаты по развитию мышечной массы, силы и выносливости.

Позиционирование данного центра будет направлено на:

- доступность и комфортность занятия спортом;

- охват большого количества видов спорта на базе центра, что позволит дополнительно обеспечить занятость услуг дополнительной зоны;

- создание спортивного комплекса, где можно качественно потренироваться и восстановиться;

- удовлетворение потребностей профессиональных спортсменов и любителей;

- создание новой фазы клиентоориентированности в области оказания спортивных и около спортивных услуг.

2.3 Обоснование инвестиций и текущих затрат проекта

Инвестиционные (единовременные) расходы и прочие текущие затраты представлены в таблице 8.

Таблица 8 – Расчет инвестиций и текущих затрат проекта

|

№ |

Объекты инвестиций |

Сумма, руб. |

Календарные сроки исполнения |

Источник финансирования |

|

1 |

Гантели обрезиненные с обрезиненной ручкой и гантели хромированные, различных характеристик |

37 491,2 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

2 |

Грифы, различных характеристик |

82 636 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

3 |

Диски обрезиненные, различных характеристик |

232 393,6 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

4 |

Гантель чёрная, неразборная, с вращающейся хромированной ручкой, различных характеристик |

156 065,6 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

5 |

Различные коврики, уголки ручки и манжеты для ног |

840 656 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

6 |

Стойки, турники, скамьи, различных характеристик |

191 612 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

7 |

Тренажеры для спины, скамьи – стойки для жима, турники – брусья, 4-х позиционная станция с перекрестной тягой и т.д. |

388 948,8 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

8 |

Пресс – машина, тренажеры для жима от груди, голени, ног и т.д. |

352 823 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

Продолжение таблицы 8 |

||||

|

9 |

Гакк-машина (свободные веса) |

39 024,8 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

10 |

Т-образная тяга с упором в грудь (свободные веса) |

16 544 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

11 |

Беговаядорожка Spirit Fitness CT800 |

287 980 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

12 |

Велотренажер SpiritFitness CR800 |

152 983 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

13 |

Эллиптическийтренажер Spirit Fitness e-Glide |

247 350 |

сентябрь 2015 |

временная финансовая беспроцентная помощь |

|

14 |

Вентиляционноеоборудование SHUFT |

898 800 |

сентябрь 2015 |

временная финансовая беспроцентная помощь и собственные средства |

|

15 |

Кондиционеры KENTATSU |

498 400 |

сентябрь 2015 |

Собственные средства |

Рассмотрим текуще затраты предприятия по проекту. Заработная плата работников (с отчислениями)составит 225859 руб. в месяц, включает оплату труда директора – 1 ед., администратора – 1 ед., завхоза – 1 ед., тренера – 4 ед., уборщицы – 1 ед.

Стоимость аренды составляет 100 000 рублей в месяц.

Затраты на электроэнергию составят 10 000 рублей в месяц.

Затраты на рекламу составляют 60 000 рублей месяц в первые полгода реализации проекта, в дальнейшем затраты на рекламу составят 35 000 рублей в месяц.

Таким образом, текущие затраты ООО «Провиеция» на обеспечение работы спортивно-оздоровительного центра составят 395859 руб. в месяц.

Объем инвестиций по проекту составляет 4 423 708, в т.ч. 3 326 508 – временная финансовая беспроцентная помощь и 1 097 200 – собственные средства.

2.4. Финансовый план проекта и его показатели

При составлении бизнес-плана укажем систему налогообложения и рассчитаем величину налогов, которые будет платить предприятие.

Упрощенная система налогообложения предполагает уплату следующих налогов и отчислений Для юридических лиц - единый налог по ставке (6 или 15%) - налог на доходы физических лиц (в качестве налогового агента), - страховые взносы в ПФР, ФСС, ФФОМС, - другие налоги (транспортный, земельный налог и др.). -налог на добавленную стоимость не уплачивается (кроме налога, уплачиваемого при ввозе товаров на таможенную территорию РФ и налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности) Для ИП - единый налог по ставке (6 или 15%) - налог на доходы физических лиц (в качестве налогового агента) - страховые взносы в ПФР, ФСС, ФФОМС за работников и за себя, - другие налоги (земельный налог, транспортный налог (в случае если транспорт используется в предпринимательской деятельности)). -налог на добавленную стоимость не уплачивается (кроме налога, уплачиваемого при ввозе товаров на таможенную территорию РФ и налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности) Полный перечень налогов, плательщиками которых Вы можете являться, установлен статьями 13, 14 и 15 Налогового кодекса и гл. 26.2. «Упрощенная система налогообложения». Перечень и ставки основных налогов и отчислений по проекту представлены в таблице 9.

Таблица 9 - Перечень и ставки основных налогов и отчислений по проекту

|

Наименование налогов и отчислений во внебюджетные фонды, уплачиваемых предприятием, осуществляющим инвестиционный проект |

Ставка % |

Налогооблагаемая база |

Период начисления (дней) |

Льготы (основание) |

|

Налог на доход |

6 % |

доходы |

квартал (90 - 92 день) |

Применение упрощённой системы налогообложения |

|

Страховые взносы * |

||||

|

- отчисления с фонда оплаты труда сотрудников (2015 год) - отчисления с фонда оплаты труда сотрудников (с 2016 года) |

30 % 34 % |

фонд оплаты труда 50 827 руб./мес. фонд оплаты труда 57 559 руб./мес. |

месяц (30/31 день) |

- |

|

Другие налоги (расшифровать) |

||||

*Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования Приведенный в таблице перечень налогов может быть уточнен и расширен с учетом местных или отраслевых особенностей налогообложения проекта (предприятия). Расчет сумм налогов выполняется в плане прибылей и убытков.

Предпосылки для определения планового объема продаж: имеющиеся ресурсы

8 сотрудников, из них 8 штатных единиц.

Собственные средства в размере 1 097 200 рублей.

В связи с достаточным количеством потенциальных клиентов – 41 317 человек (если брать п. Плесецк и г. Мирный), а также отсутствие подобных спортивно-оздоровительных центров, можно сделать вывод о том, что будет достаточно высокая посещаемость данного центра.

Часы работы спортивно-оздоровительного центра: с 8:00 до 00:00.

Максимальное количество человек, которые смогут посетить данный спортивно-оздоровительный центр - 50 чел. в час.Соответственно, в день, центр смогут посетить 800 чел.

В среднем, будем рассчитывать, что количество купленных абонементов составит 10 – 15 штук в квартал, стоимость которых составляет 20 000 рублей.

Количество разовых занятий будет около 95 – 110 штук в день, стоимость которых составляет 100 – 150 рублей, в зависимости от календарного месяца.

В дальнейшем, эти показатели будут увеличиваться, в связи с повышением узнаваемости спортивно-оздоровительного центра (таблица 10).

Таблица 10 - Прогноз продаж

|

Объем продаж |

Стоимость услуги, руб. |

Итого за 2015 |

Итого за 2016 |

Итого за 2017 |

Итого за 2018 |

Итого за 2019 |

Итого за 2020 |

|

Порядковый номер шага |

|||||||

|

Абонемент |

19500 |

||||||

|

Количество человек |

9 |

48 |

63 |

71 |

79 |

92 |

|

|

Выручка, руб. |

175500 |

936000 |

1228500 |

1384500 |

1540500 |

1794000 |

|

|

Разовое посещение |

150 |

0 |

0 |

||||

|

Количество человек |

8648 |

25662 |

27386 |

27838 |

28720 |

29220 |

|

|

Выручка, руб. |

1297200 |

3849300 |

4107900 |

4175700 |

4308000 |

4383000 |

Источники финансирования проекта (общий бюджет проекта и его состав по источникам финансирования) отражены в таблице 11.

Таблица 11 - Источники финансирования проекта, руб.

|

Собственные средства: |

|

|

денежные |

1 097 200 |

|

активы (оборудование, запасы товарно-материальных ценностей, нематериальные активы и т.д.) |

|

|

Заемные средства |

|

|

заем |

3 326 508 |

|

процентная ставка по нему |

0% |

|

ИТОГО источников: |

4 423 708 |

План доходов и расходов инвестиционного проекта представлен в таблице 12.

Таблица 12 – План доходов и расходов проекта

|

Показатели |

Итого за 2015 |

Итого за 2016 |

Итого за 2017 |

Итого за 2018 |

Итого за 2019 |

Итого за 2020 |

|

Выручка |

1 511 000 |

5 764 250 |

6 318 350 |

6 579650 |

7 394 400 |

7 904 500 |

|

Переменные затраты: |

||||||

|

Материальные расходы, руб. |

30000 |

120000 |

120000 |

120000 |

120000 |

120000 |

|

Накладные расходы, руб. |

510000 |

1815000 |

1740000 |

1 740000 |

1740000 |

1740000 |

|

Итого переменные затраты |

540000 |

1 93 000 |

1 860000 |

1 860000 |

1860000 |

1860000 |

|

Валовая прибыль |

279341 |

981833 |

1610933 |

1872233 |

2686983 |

3231362 |

|

Постоянные затраты |

||||||

|

Затраты на оплату труда |

504900 |

2019600 |

2019600 |

2019600 |

2019600 |

2019600 |

|

Отчисления с ФОТ |

152479,8 |

690703,2 |

690703,2 |

690703,2 |

690703,2 |

690703,2 |

|

Амортизационные отчисления, руб. |

34278,3 |

137113,4 |

137113,4 |

137113,4 |

137113,4 |

102835 |

|

Итого постоянные затраты |

691658,1 |

2 847416,6 |

2 847416,6 |

2847416,6 |

2847416,6 |

2813138,2 |

|

Налогооблагаемая прибыль |

1 511 000 |

5 764 250 |

6 318 350 |

6 579 650 |

7 394 400 |

7 904 500 |

|

Налог на доход |

90 660 |

345 855 |

379 101 |

394 779 |

443 664 |

474 270 |

|

Чистая прибыль после уплаты налогов |

188681,9 |

635978,4 |

1231832,4 |

1477454,4 |

2243319,4 |

2757091,8 |

План движения денежных потоков отражен в таблице 13.

Таблица 13 - План движения денежных потоков по инвестиционному проекту

|

Показатели |

Итого за 2015 |

Итого за 2016 |

Итого за 2017 |

Итого за 2018 |

Итого за 2019 |

Итого за 2020 |

|

Баланс денежных средств на начало периода |

||||||

|

Денежный поток от текущей деятельности |

222 960,2 |

773091,8 |

1368945,8 |

1 614 567,8 |

2380 432,8 |

2 859926,8 |

|

Продажи |

1 511 000 |

5764 250 |

63183500 |

6 579 650 |

7394400 |

7 904 500 |

|

Переменные затраты |

540 000 |

1935000 |

1 860 000 |

1 860 000 |

1860000 |

1 860 000 |

|

Постоянные затраты |

657379,8 |

2710 303,2 |

2 710 303 |

2 710 303 |

2710 303,2 |

2 710303,2 |

|

Налоги, не вошедшие в затраты |

90 660 |

345855 |

379 101 |

394 779 |

443 664 |

474 270 |

|

Налог на доход |

90 660 |

345855 |

379 101 |

394 779 |

443 664 |

474 270 |

|

Денежный поток от инвестиционной деятельности |

||||||

|

Инвестиционные доходы (если проект предполагает реализацию основных фондов и др. активов в конце срока проекта) |

||||||

|

Инвестиционные расходы |

||||||

|

Денежный поток от финансовой деятельности |

-1 000 000 |

-1 000 000 |

-576 508 |

|||

|

Собственный (акционерный) капитал |

||||||

|

Заемный капитал |

||||||

|

Невозвратное финансирование (гранты, пожертвование) |

||||||

|

Выплаты в погашение займов |

50 000 |

700 000 |

1 000 000 |

1 000 000 |

576 508 |

|

|

Выплаты процентов по займам |

||||||

|

Баланс денежных средств на конец периода |

В таблице 14 представлен расчет NPV чистой текущей стоимости проекта.

таблица 14 – Расчет чистой текущей стоимости проекта

|

Показатели |

Итого за 2015 |

Итого за 2016 |

Итого за 2017 |

Итого за 2018 |

Итого за 2019 |

Итого за 2020 |

|

Баланс денежных средств на начало периода |

||||||

|

Денежный поток от текущей деятельности |

222 960,2 |

773 091,8 |

1 368 945,8 |

1614568 |

2 380 433 |

2 859 927 |

|

Денежный поток от финансовой деятельности |

-50 000 |

-700 000 |

-1 000 000 |

-1 000000 |

-576 508 |

|

|

Совокупный денежный поток |

172 960,2 |

73 091,8 |

368 945,8 |

614 567,8 |

1 803 924,8 |

2 859 926,8 |

|

Коэффициент дисконтирования при ставке 20% |

1 |

1,2 |

1,440 |

1,728 |

2,074 |

2,488 |

|

Дисконтированный совокупный денежный поток |

-4200747,8 |

644243,2 |

9506567 |

934356 |

1147971 |

1149340 |

|

NPV, руб. |

-4200748 |

-3556505 |

-2605848 |

-1671492 |

-523521 |

625820 |

|

IRR, % |

25,31% |

|||||

|

PI |

0,14 |

|||||

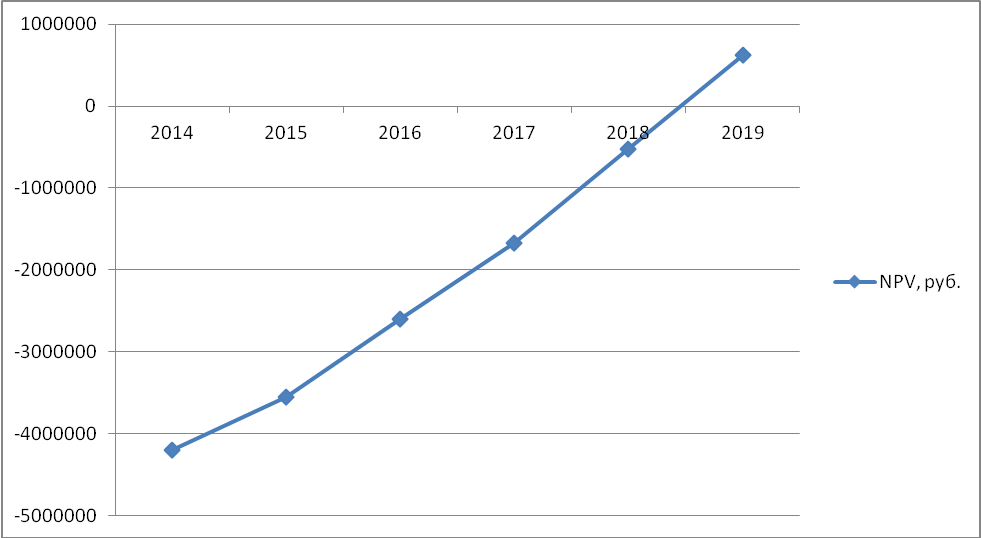

Таким образом, NPV инвестиционного проекта составит 625,8 тыс. руб., что доказывает целесообразность его реализации.

PI индекс рентабельности капиталовложений показывает, что на каждый рубль инвестиций в проект будет приходиться 14 копеек чистой прибыли (чистого дисконтированного дохода).

Внутренняя норма доходности превышает ставку дисконта, что также указывает на экономическую эффективность инвестиционного проекта.

Дисконтированный срок окупаемости DPP инвестиционного проекта составит 4,5 года. Финансовый профиль проекта отражен на рисунке 2.

Рисунок 2 – Финансовый профиль инвестиционного проекта

2.5. Риски проекта и возможности их минимизации

Описание возможных рисков проекта и мер их минимизации представлены в таблице 15.

Таблица 15 – Оценка рисков инвестиционного проекта

|

Основные риски по проекту |

Описание |

Меры по минимизации рисков |

|

1. Рыночные |

Открытие конкурентами новых аналогичных спортивных центров на территории Плесецкого района Архангельской области Снижение объема реализации вследствие изменения рыночной конъюнктуры |

Разработка и реализация мероприятий, направленных на сохранение лояльности покупателей, сохранению положительного имиджа, как социально ответственного предприятия |

|

2. Технологические |

Имущественный ущерб в результате повреждения (пожар, стихийное бедствие, авария и т.д.) и противоправные действия третьих лиц Поломка оборудования |

Закупать только качественное оборудование у проверенных поставщиков. Контролировать качество оказываемых услуг. |

|

3. Организационные |

Недобросовестность персонала при выполнении ими трудовых функций Перенос сроков этапов реализации проекта |

Нанимаемые работники должны иметь большой опыт работы в данной сфере, желательно наличие профессионального образования. |

|

4. Прочие |

Рост цен на региональном, государственном и мировом уровне может привести к финансовым и иным потерям. Рост ставок налогов и отчислений может привести к финансовым и иным потерям, связанным с процессом налогообложения, вследствие негативных отклонений от предполагаемых ставок налогообложения |

Выработка долгосрочного сотрудничества с поставщиками, постоянный мониторинг состояния рынка. Выработка внутренней налоговой политики, постоянный мониторинг налогового законодательства. |

ЗАКЛЮЧЕНИЕ

В настоящее время одним из наиболее важных аспектов функционирования любой коммерческой организации выступает инвестиционная деятельность. Известно, что инвестиционная деятельность предприятия должна компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата. Определение реальности достижения результатов инвестиционных операций – ключевая задача оценки эффективности любого инвестиционного проекта.

Целью курсовой работы явилась оценка инвестиционных проектов в условиях современных рыночных отношений.

Объектом исследования было выбрано ООО «Провинция», занимающееся организацией деятельности спортивных объектов.

В работе рассмотрен инвестиционный проект, основной идеей которого является создание спортивно - оздоровительного центра в Плесецком районе.

Целью проекта является создание и организация работы универсального центра активного отдыха, способного предоставить посетителям широкий спектр рекреационных услуг, территориально сосредоточенных в рамках одного комплекса. Данный проект позволит создать 8 рабочих мест.

Данный проект решает несколько проблем, в т.ч. социальных:

1) Создание новых рабочих мест;

2) В данном спортивно - оздоровительном центре будут заниматься социальные группы населения (примерно 25% посетителей от общего количества).

Для реализации проекта планируется закупка всего необходимого оборудования и снаряжений. В работе рассмотрены преимущества и недостатки услуги спортивно-оздоровительного центра, основные группы клиентов и их потребности, составлен план по персоналу, штатное расписание.

Среднемесячная заработная плата работников центра установлена на уровне 21 037,5 руб., что в 1,89 раза выше величины прожиточного минимума, установленного для трудоспособного населения Архангельской области (11 147 руб.).

Рассмотрим текущие затраты предприятия по проекту. Заработная плата работников (с отчислениями) составит 225859 руб. в месяц, включает оплату труда директора – 1 ед., администратора – 1 ед., завхоза – 1 ед., тренера – 4 ед., уборщицы – 1 ед.

Стоимость аренды составляет 100 000 рублей в месяц.

Затраты на электроэнергию составят 10 000 рублей в месяц.

Затраты на рекламу составляют 60 000 рублей месяц в первые полгода реализации проекта, в дальнейшем затраты на рекламу составят 35 000 рублей в месяц.

Таким образом, текущие затраты ООО «Провинция» на обеспечение работы спортивно-оздоровительного центра составят 395859 руб. в месяц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

- Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция) / М-воэкон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил.политике; рук. авт. кол. Коссов В.В., Лившиц В.Н., Шахназаров А.Г. – М.: Экономика, 2000.

- Распоряжение Правительства Архангельской области от 12.04.2011 № 185-рп «Об утверждении методических рекомендаций по оценке эффективности налоговых льгот, предоставленных инвесторам, реализующим инвестиционные проекты на территории Архангельской области // СПС Консультант Плюс.

- Аббасов С.А. Прогнозирование денежных потоков при динамической оценке инвестиционных проектов /С.А. Аббасов/ Экономический анализ: теория и практика. - 2009. - № 22.

- Артемьева Т.Д., Федоренко А.И. Бизнес-планирование инвестиционных проектов как основа реализации стратегии развития компании /Т.Д.Артемьева, А.И.Федоренко/ Инвестиционный банкинг. 2015. - № 3, 4.

- Беликова А.В. Подготовка бизнес-плана инвестиционного проекта кредитной организацией / А.В. Беликова / Инвестиционный банкинг. – 2016. - № 2.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2003. – 215 с.

- Бирюков Д. О некоторых аспектах правового регулирования иностранных инвестиций, осуществляемых в форме капитальных вложений /Д. Бирюков/ Хозяйство и право. - 2016. - № 1. с. 125.

- Воротилова Н.Н., Каткова М.А., Мальцева Ю.Н., Шерстнева Г.С. Управление инвестициями: Учебное пособие. –М.: Изд.-торг. корпорация «Дашков и К0», 2010.

- Высоцкая Т.Р. «Метод реальных опционов в оценке стоимости инвестиционных проектов» // Финансовый менеджмент. – 2011. - №2.

- Галиаскаров Ф.М., Мозалев А.А., Сагатгареев Р.М. Теория финансового менеджмента: Учебное пособие. - М.: Вузовский учебник, 2015.

- Дубовик В. Как снизить риски инвестиционного проекта /В. Дубовик/ Риск-менеджмент, - 2011. - № 5-6.

- Земцов А.В. Оценка эффективности инвестиционного проекта /А.В. Земцов/ Банковское кредитование. – 2015. - № 6.

- Инвестиции: учебник / Под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина – М.: Проспект, 2010.

- Инвестиции: учебник / Под ред. Г.П. Подшиваленко. –М.: КНОРУС, 2009.

- Ковалев В.В. Курс финансового менеджмента: учеб. – М.: ТК Велби, Изд- во Проспект, 2016.

- Крыканова О. Выбор ставки дисконтирования при расчете стоимости инвестиционного проекта. / О. Крыканова / Финансовая газета. – 2010. - № 4

- Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений: Учебное пособие для вузов. – М.: Финансы, ЮНИТИ, 1998.

- Лукасевич И.Я. Финансовый менеджмент: учебник. – М.: Эксмо, 2008.

- Орлова О.Е. Оценка инвестиционных проектов /О.Е. Орлова/ «Руководитель автономного учреждения». – 2015. - № 3.

- Ляндау Ю.В. «Моделирование инвестиционной деятельности многофункциональных экономических комплексов» // Транспортное дело России. – 2015. - №2.

- Орлова О.Е. Как просчитать инвестиционный проект?

/ Орлова О.Е./ - Руководитель автономного учреждения. – 2010. - № 5. - Пелих А.С. Бизнес-план или как организовать собственный бизнес: Учебник. - М.: Ось-89, 2016.

- Ример М.И., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – Спб.: Питер, 2016.

- Сисошвили С. Разработка инвестиционного проекта /С. Сисошвили/ Экономика и жизнь. – 2011. - № 13.

- Смирнов А.Л. Проектное финансирование как инструмент реализации инвестиционных проектов /А.Л. Смирнов/ Банковское кредитование. - 2011. - № 2.

- Станиславчик Е. Основы инвестиционного анализа: типичные ошибки в проектировании, / Е. Станиславчик / Финансовая газета. – 2015. - № 38.

- Сироткин С.А. Экономическая оценка инвестиционных проектов: учебник. – М.: ЮНИТИ-ДАНА, 2015.

- Теплова Т. Учет риска и неопределенности в выборе инструментов финансовой аналитики по инвестиционным проектам /Т. Теплова/ Финансовая газета. - 2010 г. - № 46.

- понятие ценных бумаг, их виды

- Процедура банкротства

- Статус нотариуса

- Внеоборотные активы предприятия на примере «Ремонтно-строительного участка № 2 филиал ОАО «Гомельремстрой»

- Внеоборотные активы предприятия на примере «Ремонтно-строительного участка № 2 филиал ОАО «Гомельремстрой»

- Учет поступления основных средств на примере

- Современные проблемы финансов предприятий (на примере ООО «АВК» )

- Социальное страхование и его функции

- Россия в системе международных кредитных отношений

- Тенденция развития индустрии гостеприимства (Теоретические основы функционирования индустрии гостеприимства)

- Формирование ассортимента товаров на предприятиях торговли

- Изучение покупательского спроса и формирование товарного ассортимента в магазине