Оценка рыночной стоимости (Здание общей площадью 800 кв.м. с земельным участком)

Содержание:

1. Задание на оценку

Таблица 1 - Задание на оценку

|

Объект оценки: |

здание общей площадью 800 кв..м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1520 кв.м. расположенным по адресу: Московская область, г. Жуковский |

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности на здание общей площадью 800 кв.м. и Право аренды на земельный участок, общей площадью общей площадью 1520,0 кв.м |

|

Цель оценки: |

Определение рыночной стоимости объекта оценки |

|

Предполагаемое использование результатов оценки |

Совершение сделки купли-продажи с объектом оценки |

|

Вид стоимости: |

Рыночная |

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

22.01.2019 г. |

|

Допущения, на которых должна основываться оценка |

оценщик принимает предоставляемую Заказчиком оценки информацию об объекте как есть, не проводит ее аудита и не несет ответственности за ее достоверность; ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его часть) иначе, чем это предусмотрено договором об оценке согласно предоставленным документам на объект оценки ограничения права не зарегистрированы |

|

Информация в соответствие с ФСО№7 |

|

|

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии) |

Объектом оценки является здание общей площадью 800 кв..м (Балансовая стоимость - Здание - 2990400 руб.) с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1520 кв.м. расположенным по адресу: Московская область, г. Жуковский |

|

характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

Для установления характеристик объекта оценки были использованы следующие документы.

|

|

права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Право собственности на здание общей площадью 800 кв.м. и Право аренды на земельный участок, общей площадью общей площадью 1520,0 кв.м |

2. Применяемые стандарты оценки

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО)

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

Таблица 2 - Сведения о заказчике оценки и об оценщике

|

Общество с ограниченной ответственностью «Заказчик», юридический адрес: ХХХ, ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ |

|

|

Оценщик: |

Петров П. П. |

|

Место нахождения оценщика |

124315, г.Москва, ул. Тверская, дом.8/5 |

|

Сведения о членстве |

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2012г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2017г. по 21.12.2019г.) страхователь - оценщик ххх |

|

Почтовый адрес оценщика |

г. Москва. ул Строителей 25 |

|

Адрес электронной почты |

ХХХХХ@yandex.ru |

|

Телефон |

ХХХХХХ |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания» 124315, г.Москва, ул. Тверская, дом.8/5, ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[1] |

имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; имеет полис обязательного страхования ответственности оценщиков № ГО-ЩЦ-1285/15 от 1 июня 2015 выдан ОАО "Альфа- Страхование" (срок страхования с 1 июня 2018 года по 31 мая 2019 года), общая страховая сумма 5 000 000 (Пять миллионов) рублей. |

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

Требование о независимости выполнено |

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 3 - Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Макроэкономика |

http://economy.gov.ru/wps/wcm/connect/fe62464d-3ce6-4a54-aa8b-00e25d9ba215/181212_econ_picture.pdf?MOD=AJPERES&CACHEID=fe62464d-3ce6-4a54-aa8b-00e25d9ba215 |

|

2 |

Состояние и тенденции на российском рынке недвижимости |

http://pfagroup.ru/wp-content/uploads/2018/04/Сводный-обзор-КН-МР_1кв2018_ПФК.pdf |

|

3 |

Данные о ценах предложений и сделок с недвижимостью |

www.cian.ru www.avito.ru |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

Основание для проведения оценщиком оценки объекта оценки - Договор № 1/О от 22.01.2019г.

Дата оценки (дата проведения оценки, дата определения стоимости) - 22.01.2019г.

Дата осмотра - 22.01.2019г.

Дата составления отчета - 22.01.2019 г.

Общая информация, идентифицирующая объект оценки - Объектом оценки является здание общей площадью 800 кв..м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1520 кв.м. расположенным по адресу: Московская область, г. Жуковский

Ограничения и пределы применения полученной итоговой стоимости: Срок действия отчета об оценке: до 22.07.2019 г. Итоговая величина стоимости объекта оценки, указанная в настоящем отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев[2].

Таблица 4 - Результаты оценки, полученные при применении различных подходов к оценке (руб.)

|

Стоимость (тыс. руб.) |

Затратный подход |

Доходный подход |

Сравнительный подход |

|

39775097 |

39593686 |

36441978 |

|

|

Вес |

25% |

25% |

50% |

|

Рыночная стоимость объекта оценки с учетом округления (руб.) |

38 063 000 |

||

Рыночная стоимость нежилого помещения общей площадью 800 кв. м, расположенного в нежилом здании по адресу: Московская область, г. Жуковский, по состоянию на дату оценки составляет:

38 063 000 (Тридцать восемь миллионов шестьдесят три тысячи) рублей 00 копеек

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: ±20%, включительно.

7. Описание объекта оценки

Объектом оценки является право собственности на здание общей площадью 800 кв.м. и земельный участок, общей площадью общей площадью 1520,0 кв.м по адресу: Московская область, г. Жуковский

Права на объект оценки, учитываемые при определении стоимости объекта оценки: здание - право собственности, участок - право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является Объектом оценки является право собственности на здание общей площадью 800 кв.м. и земельный участок, общей площадью общей площадью 1520,0 расположенное по адресу: Московская область, г. Жуковский

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики. Для установления характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки - Право собственности на здание, Право собственности на участок.

Собственник объекта оценки - ООО «Заказчик».

Балансовая стоимость- Здание - 2990400 руб.

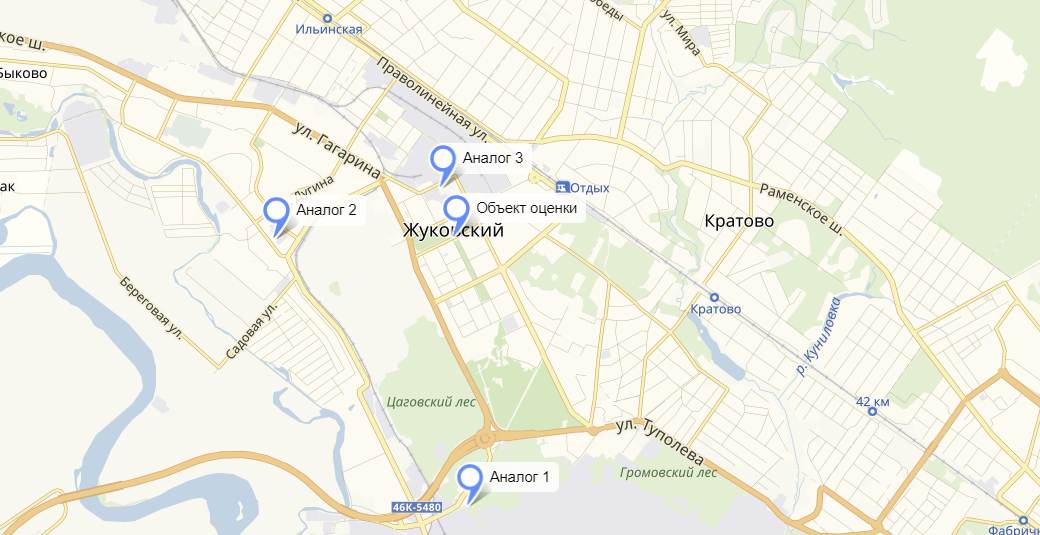

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Оцениваемый объект представляет собой офисное здание общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м, расположенное по адресу: Московская область, г. Жуковский.

Таблица 5 - Описание объекта оценки

|

Местоположение |

|

|

Адрес |

Московская область, г. Жуковский |

|

Транспортная достижимость |

Хорошая |

|

Характеристика локального местоположения |

первая линия домов, ближайшее окружение - жилые дома, административные здания |

|

Другие особенности |

нет |

|

Земельный участок |

|

|

Земельный участок, кв.м. |

1520 |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

|

Здание |

|

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв.м. |

800 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание, право аренды на земельный участок |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

1977 |

|

Состояние |

удовлетворительное |

|

Этажность |

2 |

|

Балансовая стоимость, руб. |

2990400 |

|

Памятник архитектуры |

нет |

|

Другие сведения: |

|

|

Данные об обременениях |

нет |

Здание в хорошем состоянии. Износ конструктивных элементов средний.

Таблица 6 - Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Особенности местоположения объекта оценки

Московская область (Подмосковье) — субъект Российской Федерации, входит в состав Центрального федерального округа. Административный центр Московской области — город Москва. Площадь области — 44 379 кв. м.; по этому показателю область занимает 57-е место в стране. Население области составляет 7 048 084 чел. (2013).

Область расположена в центральной части Восточно-Европейской равнины в бассейне рек Волги, Оки, Клязьмы, Москвы. Граничит на северо-западе и севере с Тверской областью, на северо-востоке и востоке — с Владимирской, на юго-востоке — с Рязанской, на юге — с Тульской, на юго-западе — с Калужской, на западе — со Смоленской областями, в центре — с городом федерального значения Москвой. Также существует небольшой северный участок границы с Ярославской областью.

Московская область образована 14 января 1929 года. Исторически области предшествовала Московская губерния, образованная в 1708 году. Область была образована 14 января 1929 года как Центрально-Промышленная область в ходе укрупнения единиц административного-территориального деления РСФСР, а 3 июня 1929 года была переименована в Московскую область

Административно область состоит из 36 районов, 31 города областного подчинения и 5 закрытых административно-территориальных образований.

Своё название область получила по городу Москве, который, однако, является отдельным субъектом Российской Федерации и в состав области не входит. Органы государственной власти Московской области размещаются на территории города Москвы и Московской области; в 2007 году сдан в эксплуатацию Дом Правительства Московской области на территории городского поселения Красногорск в 350 м от МКАД, и большинство органов исполнительной власти перемещено туда.

Московская область находится в Центральном федеральном округе Российской Федерации, в центральной части Восточно-Европейской (Русской) равнины, в бассейне рек Волги, Оки, Клязьмы, Москвы. Область протянулась с севера на юг на 310 км, с запада на восток — на 340 км.

С 2006 года на территории Московской области 378 муниципальных образований, из них 36 городских округов, 36 муниципальных районов, 114 городских поселений, 192 сельских. В октябре 2009 года образованы два новых городских округа: посёлки Власиха (ЗАТО) и Звёздный городок (ЗАТО).

Жуко́вский — город в Московской области России. Наукоград. Город областного подчинения, образует одноимённый городской округ как единственный населённый пункт в его составе. Расположен в 20 км к юго-востоку от Москвы. До 1947 — посёлок Стаханово.

Население города — 108 187 чел. (2018).

Сегодня Жуковский — центр российской авиационной науки. Здесь расположены:

Центральный аэрогидродинамический институт (ЦАГИ) им. проф. Н. Е. Жуковского — государственный научный авиационный центр России, один из мировых научных центров в аэрокосмической области

Лётно-исследовательский институт имени М. М. Громова — государственный научный центр по исследованиям и испытаниям авиационной техники. На территории ЛИИ расположены лётные базы ведущих авиационных конструкторских бюро — Сухого, Ильюшина, Туполева и др. Здесь построено также новое здание, предназначенное для штаб-квартиры Объединённой авиастроительной корпорации (ОАК)

НИИ приборостроения им. В. В. Тихомирова — научно-исследовательский институт по разработке мобильных зенитных ракетных комплексов среднего действия и систем управления вооружением самолётов

Московский научно-исследовательский институт «Агат» — институт по разработке радиолокационных головок самонаведения для ракет

Научно-исследовательский институт авиационного оборудования — научно-производственный центр в области исследований и разработки комплексов и систем бортового оборудования летательных аппаратов

Экспериментальный машиностроительный завод имени В. М. Мясищева

Центр научно-технических услуг «Динамика» — предприятие, представляющее услуги в области отечественного авиационного тренажёростроения.

Также в городе расположены

Жуковский машиностроительный завод — производство авиационной спецтехники (электроагрегаты, заправщики, газозарядные станции, установки воздушного запуска), бытовых отопительных и водонагревательных аппаратов, жестяных евробанок

Вид города с правого берега Пехорки, в центре вида городской застройки — улица Анохина

Жуковский деревообрабатывающий завод — производство пиломатериалов, оконных и дверных блоков, клеёных изделий и оборудования для детских площадок

Российская стекольная компания — переработка стекла для использования в строительстве, производстве мебели, бытовой техники, производство стеклопакетов

ЗАО «Алютек» — производство конструкций из алюминиевого профиля

ООО «Завод минеральных вод „Берегиня“»

Крупнейший в Европе комбинат по художественному литью из бронзы — скульптурно-производственный комбинат ООО «Лит Арт» — изготовление скульптуры, памятников, рельефов, бюстов, фонтанов. Художественное литьё из бронзы, чугуна, алюминия и пластика.

Завод монтажных заготовок.

Пищевая промышленность представлена заводами компаний «Инко», Nestle, «Жуковский хлеб».

Среди предприятий торговли города — торговые центры «Авиатор», «Навигатор», «Океан» (вошедший в тройку лучших торговых центров России в 2006 году), представительства российских и европейских сетевых брендов: SPAR, «Пятёрочка», «Перекрёсток», «Дикси», «М-видео».

Функционирует Жуковская Торгово-промышленная палата — негосударственная, некоммерческая, общественная организация, объединяющая предприятия и предпринимателей различных форм собственности на территории города Жуковского и Раменского района Московской области.

Итоги социально-экономического развития Московской области за 9 месяцев 2018 года[3]

1. Общая оценка социально-экономической ситуации в Московской области

На протяжении 9 месяцев 2018 года экономика региона показывала уверенный рост практически во всех секторах, что стало залогом положительной динамики основных показателей, характеризующих уровень жизни населения и его занятость. В промышленности в течение года отмечалось ускорение темпов роста производств, основным драйвером которого стала обрабатывающая отрасль (более 80 процентов отгружаемой продукции). Здесь положительную динамику демонстрировали практически все виды производств, за исключением производства мебели. В целом по итогам 9 месяцев прирост промышленного производства составил 9,6 процента к аналогичному периоду прошлого года, объем отгруженной промышленной продукции практически достиг 2 трлн. рублей. Рост сельскохозяйственного производства составил 103,1 процента. Факторы, оказавшие влияние на рост производства: увеличившийся по сравнению с уровнем прошлого года сбор картофеля (на 7,4 процента) и овощей закрытого и открытого грунта (на 3,5 процента), рост на 1,4 процента производства молока и яиц. Динамичный рост продолжился в инвестиционной сфере, что связано с активностью в строительном секторе экономики. По данным 9 месяцев в экономику региона инвестировано свыше 490 млрд. рублей, что более чем на 30 процентов выше соответствующего уровня прошлого года. В структуре вложений значительная доля (60 процентов) по-прежнему приходилась на строительство жилья, коммерческих и промышленных сооружений. В строительном секторе объем выполненных работ с начала года вырос белее, чем на 6 процентов к уровню января-сентября 2017 года, площадь введенного жилья увеличилась на 18 процентов. Регион продолжает удерживать лидирующие позиции в стране по объемам жилищного строительства. На потребительском рынке также наблюдался рост основных показателей: объем оборота оптовой торговли увеличился на 5,5 процента, розничный товарооборот – на 7,6 процента, объем платных услуг – на 0,7 процента, оборот общественного питания – на 9,9 процента. Потребительские цены на товары и услуги выросли на 3,8 процента относительно января-сентября прошлого года. Увеличение внутреннего спроса населения на товары и услуги обусловлено, прежде всего, положительной динамикой доходов населения. Так, по сравнению с уровнем прошлого года среднедушевые денежные доходы населения за 9 месяцев 2018 года выросли в реальном выражении (с учетом роста цен) на 1,9 процента, реальная заработная плата по экономике – на 5,1 процента. Величина среднемесячной заработной платы работников в целом по экономике составила 49 325 рублей (в среднем по России – 42 325 рублей). В сфере занятости населения численность официально зарегистрированных безработных на конец сентября 2018 года составила 18 тыс. человек, что на 15 процентов ниже соответствующего периода 2017 года. Уровень безработицы в Московской области, рассчитанный в методологии МОТ, один из самых низких в России (2,6 процента в среднем за июль-сентябрь, или 5 место).

2. Промышленное производство

На протяжении всего 2018 года промышленное производство в Московской области показывает уверенный рост. Положительная динамика отмечалась во всех видах производств. По итогам 9 месяцев рост промышленного производства составил 109,6 процента к аналогичному периоду прошлого года. Добыча полезных ископаемых увеличилась на 8,7 процента, обрабатывающие производства – на 9,7 процента, деятельность по обеспечению электрической энергией, газом и паром – на 2,9 процента, деятельность по водоснабжению, водоотведению, организации сбора и утилизации отходов – на 7,3 процента. Объем отгруженной промышленной продукции в отчетном периоде составил 1 992,9 млрд. рублей. Добывающий комплекс региона представлен в основном добычей камня, песка и глины, прирост добычи составил 8,2 процента к уровню января-сентября 2017 года. Всего за 9 месяцев 2018 года добывающими организациями области отгружено продукции на 10,3 млрд. рублей. Обрабатывающие производства являются основой промышленного комплекса Московской области, их доля в общем объеме отгруженной промышленной продукции по итогам января-сентября превысила 86 процентов и составила 1 722,7 млрд. рублей. Положительная динамика наблюдается во всех видах обрабатывающих производств, за исключением производства мебели, снижение которого происходило на протяжении всего года и по итогам отчетного периода составило 89,7 процента. По сравнению с 9 месяцами 2017 года: почти в 2 раза выросли производства автотранспортных средств и прицепов, прочих транспортных средств и оборудования, одежды; на 19 и более процентов увеличились производства напитков, резиновых и пластмассовых изделий, прочих готовых изделий; на 17,6 процента выросло производство электрического оборудования; на 14,7 процента – производство бумаги и бумажных изделий; на 14,3 процента – производство готовых металлических изделий (кроме машин и оборудования); на 11,6 процента – производство пищевых продуктов; на 10,4 процента – химическое производство и производство кожи и изделий из кожи; на 10 процентов – металлургическое производство и производство компьютеров, электронных и оптических изделий. Объем отгруженной продукции по виду деятельности «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха» по итогам января-сентября текущего года составил 210,6 млрд. рублей. Производство, передача и распределение электроэнергии выросли на 3,1 процента, пара и горячей воды, кондиционирование воздуха – на 2,5 процента. Объем выполненных работ и услуг по виду деятельности «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» составил 49,3 млрд. рублей. Более половины объема приходилось на утилизацию отходов и обработку вторичного сырья (25,9 млрд. рублей). В сфере утилизации отходов и обработки вторичного сырья рост относительно января-сентября 2017 года составил 115,7 процента, в предоставлении услуг по ликвидации последствий загрязнений – 108,7 процента.

3. Инвестиции

По данным Единой автоматизированной системы «Перечень инвестиционных проектов» на 1 октября 2018 года на территории Московской области реализуется 1 185 инвестиционных проектов. По итогам 9 месяцев текущего года на развитие экономики и социальной сферы региона использовано 492,1 млрд. рублей инвестиций в основной капитал, что на 31,2 процента выше в сопоставимых ценах соответствующего уровня 2017 года. В видовой структуре доля вложений в строительство зданий и сооружений (кроме жилья) составила 40 процентов от общего объема инвестиций, на приобретение машин и оборудования – 38 процентов, в жилищное строительство – 20 процентов, объекты интеллектуальной собственности – около 2 процентов. Основным источником инвестиций в основной капитал продолжают оставаться собственные средства организаций – почти 60 процентов от общего объема инвестиций. В структуре привлеченных средств наибольшую долю занимают бюджетные средства (42 процента), средства организаций и населения, привлеченные для долевого строительства (23 процента), а также кредиты банков (16 процентов). В структуре вложение по видам экономической деятельности значительные объемы средств инвестируются по-прежнему в обрабатывающие производства (17 процентов от общего объема), оптовую и розничную торговлю (13 процентов), недвижимость (12 процентов), строительство и деятельность по предоставлению профессиональных услуг в различных сферах (10 процентов). С начала года Правительством Московской области рассмотрено 223 обращения инвесторов по вопросам подбора и выделения земельных участков под проект, получения статуса резидента особой экономической зоны, предоставления налоговых льгот и субсидий, оказания иных возможных мер государственной поддержки.

4. Строительство

За 9 месяцев 2018 года объем строительных работ вырос относительно соответствующего уровня прошлого года на 6,1 процента и составил 250,2 млрд. рублей. С начала года на территории Московской области введено в эксплуатацию 17,6 тыс. зданий жилого и нежилого назначения общей площадью более 9,9 млн. кв. метров. В структуре строительства зданий нежилого назначения основную долю составляли коммерческие и промышленные сооружения (29 и 17 процентов соответственно). За счет нового строительства введены в действие следующие мощности и объекты: производственного назначения тепличные комбинаты – 20,4 га, производство колбасных изделий – мощность 1 тонна в смену, комбикормовые предприятия – мощность 24 тонны в сутки, производство хлебобулочных изделий – мощность 1 тонна в сутки, производство керамзитовых блоков – мощность 15,5 тыс. куб. м, линии электропередачи напряжением 6-20 кВ – 212,6 км, линии электропередачи напряжением 0,4 кВ – 379,9 км, 2 станции технического обслуживания легковых автомобилей и 1 станция технического обслуживания грузовых автомобилей, 1 комплекс дорожного сервиса и 1 автозаправочная станция, ремонтная мастерская – 3,5 тыс. усл. ремонтов в год, 2 автомойки на 6 моечных постов, торговые предприятия – 98,5 тыс. кв. м торговой площади и торговый павильон на 60 мест, автомобильные дороги общего пользования асфальтобетонные – 10,5 км (в том числе федерального значения – 2,8 км, местного значения – 7,7 км), аэровокзалы пропускной способностью 4 110 пассажиров в час, общетоварные склады – 321,5 тыс. кв. м общей площади, предприятия общественного питания – 130 посадочных мест, 1 телевизионная станция мощностью 1 кВт и выше, городские АТС – 15,6 тыс. номеров, антенно-мачтовые сооружения для сотовой связи – 411 шт., антенно-мачтовые сооружения цифрового наземного телерадиовещания – 15 шт., башни сотовой связи – 331 шт., волоконно-оптические линии связи (передачи) – 2,5 тыс. км, капитальные гаражи – 7 ед. на 2,6 тыс. машиномест; социально-культурного назначения водопроводы – 83 тыс. куб. м воды в сутки, водопроводные сети – 9,4 км, канализация – 1 тыс. куб. м воды в сутки, канализационные сети – 1,8 км (из них в сельской местности – 1,1 км), газовые сети – 485,8 км (из них в сельской местности – 386 км), теплоснабжение – 245 Гигакал/час (из него в сельской местности – 2,1 Гигакал/час), тепловые сети – 13,8 км, амбулаторно-поликлинические организации – 2,5 тыс. посещений в смену (из них в сельской местности – 625 посещений в смену), 1 плавательный бассейн с зеркалом воды 620 кв. метров, спортивные залы – 8,5 тыс. кв. м, физкультурно-оздоровительные комплексы – 10 ед., плоскостные спортивные сооружения (футбольные поля, игровые площадки и др.) – 7,1 тыс. кв. м, образовательные организации высшего образования – 11 тыс. кв. м общей площади учебно-лабораторных зданий, общеобразовательные организации – 5,2 тыс. ученических мест, дошкольные образовательные организации – 3,1 тыс. мест, торгово-развлекательные центры – 11,1 тыс. кв. м общей площади, торгово-офисные центры – 17,1 тыс. кв. м общей площади, торгово-выставочные комплексы – 3,7 тыс. кв. м общей площади. С начала отчетного года объем введенного жилья на территории Московской области вырос относительно января-сентября прошлого года на 18 процентов и составил 6,3 млн. кв. м, из них 2,9 млн. кв. м построено населением (рост на 38,4 процента).

5. Потребительский рынок

По состоянию на 1 октября 2018 года в торговом реестре Московской области зарегистрировано 17,7 тыс. хозяйствующих субъектов и 22,8 тыс. объектов торговли. Оборот розничной торговли Московской области в январе-сентябре 2018 года составил 1 679,3 млрд. рублей, что в сопоставимых ценах на 7,6 процента выше аналогичного периода прошлого года. По объемам оборота в стране регион уступает лишь городу Москве (3 414,3 млрд. рублей). В общем объеме розничного товарооборота 78 процентов приходится на крупные организации, 13 процентов – на субъекты среднего и малого предпринимательства, 8 процентов – на индивидуальных предпринимателей, реализующих товары вне рынка и ярмарок и 1 процент – на розничные рынки и ярмарки. Более 40 процентов совокупного розничного оборота дают магазины сетевого формата. В товарной структуре оборота свыше половины (54 процента) продаж обеспечивали непродовольственные товары, 46 процентов приходилось на пищевые продукты, напитки и табачные изделия. С начала года в Подмосковье проведено 2,4 тыс. ярмарок, из них большая часть носили универсальный характер (1,9 тыс. ярмарок). Также работали 404 тематических, 115 сельскохозяйственных ярмарок и 27 ярмарок «Ценопад».

За 9 месяцев 2018 года общий оборот оптовой торговли составил более 3,9 трлн. рублей с ростом относительно соответствующего периода прошлого года на 5,5 процента. В его структуре основная доля (69 процентов) приходилась на организации с основным видом деятельности «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» (рост относительно аналогичного периода прошлого года на 2,9 процента). Объем платных услуг населению составил 356,6 млрд. рублей, что на 0,7 процента выше уровня соответствующего периода прошлого года. В структуре услуг, в том числе на коммунальные услуги приходилось 32 процента от общего объема, на бытовые – 15 процентов, на жилищные – 13 процентов, на транспортные – 11 процентов. Наибольший рост объема платных услуг отмечен в гостиничном бизнесе – на 24,8 процента, в области образования – на 21 процент, в юридической сфере – на 19,5 процента и в сфере здравоохранения – на 12,5 процента. За 9 месяцев текущего года населению предоставлено бытовых услуг на 54,2 млрд. рублей, из них, в том числе, более половины (56 процентов) приходилось на ремонт и строительство жилья, 20 процентов – на техническое обслуживание и ремонт транспортных средств, машин и оборудования, 11 процентов – на услуги парикмахерских. По сравнению январем-сентябрем 2017 года цены на потребительском рынке товаров и услуг в Московской области выросли на 3,8 процента, в том числе продукты питания подорожали на 1,8 процента, непродовольственные товары – на 5,3 процента, услуги – на 4,3 процента. Среди продовольственных товаров, входящих в минимальный набор продуктов питания, говядина подорожала на 0,7 процента, рыба мороженая неразделанная – на 0,9 процента, масло сливочное – на 6,6 процента, молоко питьевое 2,5-3,2% жирности – на 3,3 процента, сметана – на 3,7 процента, творог – на 3,8 процента, сыры твердые и мягкие – на 0,9 процента, пшено – на 3,5 процента, чай черный – на 2,1 процента, соль – на 1,7 процента, картофель – на 3,6 процента, морковь – на 20,6 процента, яблоки – на 10,3 процента. Снизились цены на свинину – на 1,4 процента, кур – на 4,2 процента, сельдь соленую – на 1,8 процента, яйца куриные – на 6 процентов, масло подсолнечное – на 6,1 процента, муку пшеничную – на 4 процента, рис – на 0,5 процента, горох и фасоль – на 10,6 процента, вермишель – на 1,7 процента, капусту белокочанную – на 9,4 процента, лук репчатый – на 16 процентов, огурцы свежие – на 8,4 процента. Цена на хлеб ржаной и ржано-пшеничный выросла на 4 процента, хлеб и булочные изделия из пшеничной муки высшего сорта – на 2,1 процента, из пшеничной муки 1 и 2 сорта – на 6 процентов. Цена за литр автомобильного бензина марки АИ-92 выросла на 11,4 процента, марки АИ-95 – на 10,4 процента, марки АИ-98 – на 9,2 процента, дизельного топлива – на 13,4 процента, газомоторного топлива – на 14,1 процента. Проезд в городском автомобильном транспорте в среднем подорожал на 4,6 процента, городском электрическом транспорте – на 2,6 процента, воздушном транспорте – на 3,5 процента, железнодорожном транспорте – на 2,8 процента.

6. Внешняя торговля

По данным Федеральной таможенной службы России внешнеторговый оборот Московской области за 9 месяцев 2018 года составил 24 455,8 млн. долларов США, увеличившись по сравнению с аналогичным периодом прошлого года на 14,8 процента. Экспорт товаров из Московской области достиг 4 548,1 млн. долларов США (рост относительно января-сентября 2017 года на 3 процента), в том числе в государства СНГ – 2 271,8 млн. долларов США (снижение на 2,1 процента), страны дальнего зарубежья – 2 276,3 млн. долларов США (рост на 8,7 процента). Импорт товаров составил 19 907,7 млн. долларов США (рост на 17,9 процента), в том числе из государств СНГ – 1 844,8 млн. долларов США (рост на 13,9 процента), стран дальнего зарубежья – 18 062,9 млн. долларов США (рост на 18,3 процента). По сравнению с январем-сентябрем 2017 года отрицательное сальдо торгового баланса Московской области выросло на 2 891 млн. долларов США (на 23,2 процента) и сложилось в размере 15 359,6 млн. долларов США.

7. Сельское хозяйство

За 9 месяцев 2018 года рост сельскохозяйственного производства в Московской области относительно аналогичного периода прошлого года составил 103,1 процента. На начало октября в хозяйствах всех категорий по сравнению с аналогичным периодом 2017 года убрано на 7,4 процента больше картофеля (513,9 тыс. тонн) и на 3,5 процента больше овощей открытого и закрытого грунта (300,7 тыс. тонн). Поголовье крупного рогатого скота составило 207 тыс. голов (из них коров – 95,8 тыс. голов), свиней – 347,2 тыс. голов, овец и коз – 65,2 тыс. голов, птицы – 11,8 млн. голов. Прирост поголовья отмечается в свиноводстве и птицеводстве, а также в разведении мелкого рогатого скота (на 6 процентов, на 10,2 процента и на 3,1 процента соответственно). За отчетный период хозяйствами всех категорий произведено 485 тыс. тонн молока (99,6 процента к уровню января-сентября 2017 года), 224,1 тыс. тонн скота и птицы на убой (101,4 процента), 105,3 млн. штук куриных яиц (101,4 процента). В сельскохозяйственных организациях, не относящихся к субъектам малого предпринимательства, на 1,6 процента увеличился средний надой молока на одну корову молочного стада – 5,1 тыс. кг молока. Средняя яйценоскость курицынесушки составила 160 яиц. На конкурсной основе начинающим фермерам Московской области с начала года предоставлено 5 грантов на общую сумму 158,2 млн. рублей на строительство новых и модернизацию действующих семейных животноводческих ферм по выращиванию рогатого скота.

8. Уровень жизни населения

В январе-сентябре 2018 года среднемесячная номинальная начисленная заработная плата по экономике в Московской области составила 49 325 рублей, что выше аналогичного уровня прошлого года на 9,1 процента, в реальном выражении (с учетом роста цен) – на 5,1 процента. Среднемесячная заработная плата отдельных категорий работников социальной сферы: педагогических работников общеобразовательных организаций – 51 252 рубля; педагогических работников дошкольных образовательных организаций – 50 710 рублей; педагогических работников образовательных, медицинских организаций или организаций, оказывающих социальные услуги детям-сиротам и детям, оставшимся без попечения родителей, – 53 011 рублей; педагогических работников организаций дополнительного образования детей – 53 572 рубля; преподавателей и мастеров производственного обучения образовательных организаций начального и среднего профессионального образования – 52 615 рублей; преподавателей образовательных организаций высшего профессионального образования – 95 750 рублей; научных сотрудников – 87 300 рублей; работников учреждений культуры – 46 125 рублей; врачей – 88 679 рублей; среднего медицинского персонала – 48 584 рубля; младшего медицинского персонала – 44 043 рубля; социальных работников – 46 818 рублей. Среднедушевые денежные доходы составили 41 299 рублей (в среднем по России – 31 032 рубля), рост в реальном выражении относительно январясентября 2017 года – 101,9 процента. В целях снижения доли бедного населения в Московской области оказывается государственная социальная помощь следующим социальным группам: малоимущим семьям и малоимущим одиноко проживающим гражданам со среднедушевым доходом ниже величины прожиточного минимума, установленной в Московской области для всех категорий; семьям, состоящим из пенсионеров, и одиноко проживающим пенсионерам, среднедушевой доход которых ниже 150 процентов величины прожиточного минимума, установленной в Московской области для пенсионеров; семьям, состоящим из ветеранов ВОВ, и одиноко проживающим ветеранам ВОВ, среднедушевой доход которых ниже 200 процентов величины прожиточного минимума, установленной в Московской области для пенсионеров; семьям и одиноко проживающим гражданам, находящимся в трудной жизненной ситуации, среднедушевой доход которых ниже величины прожиточного минимума, установленной в Московской области для всех категорий.

С начала 2018 года государственная социальная помощь оказана 81 тыс. гражданам на сумму около 337 млн. рублей, экстренная социальная помощь – 38,5 тыс. гражданам на сумму более 238 млн. рублей. Продолжают действовать меры социальной поддержки для отдельных категорий граждан, введенные в 2016 году (ежемесячная денежная компенсация): в размере 700 рублей для пенсионеров Московской области, достигших возраста 70 лет и старше, при условии, что они являются одиноко проживающими и имеют доход ниже двукратной величины прожиточного минимума, установленной в Московской области для пенсионеров (18,3 тыс. рублей), или проживающих в семье, состоящей из пенсионеров с такими же доходами (число получателей – 54,6 тыс. человек); по уплате взноса на капитальный ремонт одиноко проживающим неработающим пенсионерам – собственникам жилья, в возрасте 70 лет (50 процентов), 80 лет и старше (100 процентов), а также проживающим в составе семьи, состоящей только из неработающих пенсионеров (55,6 тыс. человека); Также с 2018 года установлены дополнительные меры социальной поддержки: единовременная денежная выплата в размере 5 тыс. рублей пенсионерам, проживающим в Подмосковье и достигшим возраста 70 лет и старше (685,1 тыс. человек); бесплатный проезд на железнодорожном транспорте пригородного сообщения (кроме скорых и скоростных поездов повышенной комфортности) пенсионеров; почетных доноров; детей до 18 лет из многодетных семей (обучающихся – до 23 лет) и одного из их родителей; опекунов или приемных родителей, воспитывающих ребенка-сироту; родителей или других законных представителей детей-инвалидов; одного из родителей инвалида с детства, получающего образование вплоть до достижения им 23 лет; бесплатный проезд в г. Москве на автомобильном и городском наземном электрическом транспорте по маршрутам регулярных перевозок по регулируемым тарифам в городском и пригородном сообщении и на Московском метрополитене (включая Московскую монорельсовую транспортную систему) лицам, достигшим возраста 60 лет и старше, имеющим место жительства в Московской области. По состоянию на 01.09.2018 выдано более 218 тыс. сертификатов на региональный материнский капитал (100 тыс. рублей). Субсидии на оплату жилого помещения и коммунальных услуг получили 205,3 тыс. человек или 148,7 тыс. семей.

9. Труд и занятость

Среднесписочная численность работников по полному кругу организаций в Московской области по итогам 9 месяцев текущего года составляла 2,2 млн. человек, что на 5 процентов выше соответствующего уровня прошлого года. По данным выборочных обследований по проблемам занятости (по методологии Международной организации труда) численность рабочей силы в Московской области насчитывает более 4,1 млн. человек, из них 4 млн. человек заняты в экономике региона. Уровень общей безработицы в Подмосковье один из самых низких в стране – 2,6 процента от численности рабочей силы (по России – 4,6 процента). В целях снижения уровня безработицы центрами занятости населения с начала года реализованы следующие мероприятия: временно трудоустроены на общественные работы около 2,5 тыс. безработных граждан, на временные рабочие места – 704 безработных гражданина; государственную услугу по содействию самозанятости получили 1,2 тыс. безработных; оказана единовременная финансовая помощь 326 безработным гражданам, зарегистрировавшимся в качестве индивидуальных предпринимателей, юридических лиц, либо зарегистрировавших крестьянское (фермерское) хозяйство (открывших собственное дело); направлены на профессиональное обучение и дополнительное профессиональное образование с целью дальнейшего трудоустройства 4,7 тыс. человек. На конец сентября 2018 года в региональном банке вакансий находилось около 55,5 тыс. вакансий, из них 73 процента – по рабочим профессиям.

8. Анализ рынка объекта оценки

Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки[4]

По оценке Минэкономразвития России, в октябре рост ВВП ускорился до 2,5 % г/г с 1,1 % г/г в сентябре. В целом за первые 10 месяцев 2018 г. ВВП, по оценке, вырос на 1,7 % г/г.

Ускорение роста ВВП в октябре было обусловлено в первую очередь разворотом годовой динамики производства в сельском хозяйстве, которое показало существенное падение в предыдущие два месяца. Вклад в улучшение динамики ВВП в октябре также внесло ускорение роста промышленного производства и объема строительных работ. Темпы роста заработных плат постепенно нормализуются. В сентябре реальные заработные платы выросли на 4,9 % г/г по сравнению с 6,8 % г/г месяцем ранее. В октябре, по предварительной оценке Росстата, наблюдалось дальнейшее замедление их роста. Вклад в снижение темпов роста заработных плат вносит нормализация динамики оплаты труда в социальном секторе, а также ускорение потребительской инфляции. При этом безработица остается на рекордно низких уровнях. Данные Росстата указывают на дальнейшее охлаждение потребительской активности в октябре. Темп роста оборота розничной торговли продолжил снижение (до 1,9 % г/г в октябре по сравнению с 2,2 % г/г в сентябре), достигнув минимального уровня с августа 2017 года. Рост оборота организаций общественного питания также замедлился.

Вместе с тем «жесткие» индикаторы потребительского спроса демонстрируют более позитивную динамику. В октябре и ноябре наблюдалось улучшение динамики продаж новых легковых автомобилей, а также индекса потребительских настроений, рассчитываемого инФОМ по заказу Банка России (при этом оба показателя остаются существенно ниже уровней начала года). Ускоряется рост пассажирских авиаперевозок как на внутренних, так и на международных направлениях.

Рост инвестиций в основной капитал в 3кв18 ускорился до 5,2 % г/г по сравнению с 2,8 % г/г во 2кв18. Отчетные данные Росстата по инвестициям в основной капитал за июль-сентябрь существенно превзошли как оценки Минэкономразвития России на основе оперативных данных (1,8-2,3 % г/г), так и консенсус-прогноз Блумберг на 3кв18 (2,9 % г/г по состоянию на начало ноября). В ноябре инфляция ускорилась до 3,8 % г/г с 3,5 % г/г в октябре. По оценке Минэкономразвития России, в декабре темпы роста потребительских цен составят 0,5-0,6 % м/м. Годовые темпы инфляции по итогам 2018 года ожидаются на уровне 3,94,0 %. Совокупный вклад курсовой динамики в темп годовой инфляции оценивается на уровне 0,50,6 п.п. В октябре ускорился рост депозитной базы банков. Рублевые вклады населения в октябре показали уверенный рост (в помесячном выражении с устранением сезонности) после слабой динамики в предыдущие два месяца. Отток розничных валютных вкладов (с устранением сезонности и валютной переоценки) в октябре сократился. Корпоративные депозиты в октябре попрежнему демонстрировали позитивную динамику. Ускорение роста кредитования продолжается как в корпоративном, так и в розничном сегменте. Темп роста кредитов компаниям, рассчитанный по сопоставимому кругу банков, в октябре достиг 6,8 % г/г (по сравнению с 6,5 % г/г в сентябре). При этом задолженность по розничным кредитам по-прежнему растет опережающими темпами. Российский рубль, несмотря на волатильность мировых финансовых рынков и падение цен на нефть, в ноябре оставался достаточно стабильным. Наблюдаемая динамика говорит о возросшей устойчивости российской валюты к колебаниям внешнеэкономической конъюнктуры.

Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- здания нежилого назначения, которые возможно использовать как офисные помещения.

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект[5]

Сводные данные рынка купли-продажи и рынка аренды МР за пределами МКАД представлены а таблице 7.

Таблица 7 - Сводные данные рынка купли-продажи и рынка аренды МР за пределами МКАД (среднее значение по выборке)

Таблица 8 - Значения ВРМ

Средняя стоимость офисной недвижимости по экономической зоне: «от ≈10 км от МКАД до ММК (А-107)» представлена в таблице 9.

Таблица 9 - Средняя стоимость офисной недвижимости по экономической зоне: «от ≈10 км от МКАД до ММК (А-107)»

Рис. 2. Средняя стоимость офисной недвижимости по экономической зоне: «от ≈10 км от МКАД до ММК (А-107)», в зависимости от направления (руб./кв.м., с НДС)

Источник информации: составлено ООО «ПФК» Минимальное значение стоимости офисной недвижимости по экономической зоне: «от 10 км от МКАД до ММК (А-107)» представлено в восточном направлении 47 200 руб./кв.м. с НДС. Максимальное значение в северо-западном направлении 78 600 руб./кв.м. Среднее значение цены предложения по рассматриваемой экономической зоне составляет 61 800 руб./кв.м.

Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.[6]

9. Анализ наиболее эффективного использования объекта оценки

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект –помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. Описание процесса оценки объекта оценки

10.1. Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

10.2. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью.

В таблице ниже представлены исходные данные для расчета рыночной стоимости оцениваемого объекта методом анализа сравнительных продаж (все цены с учетом НДС).

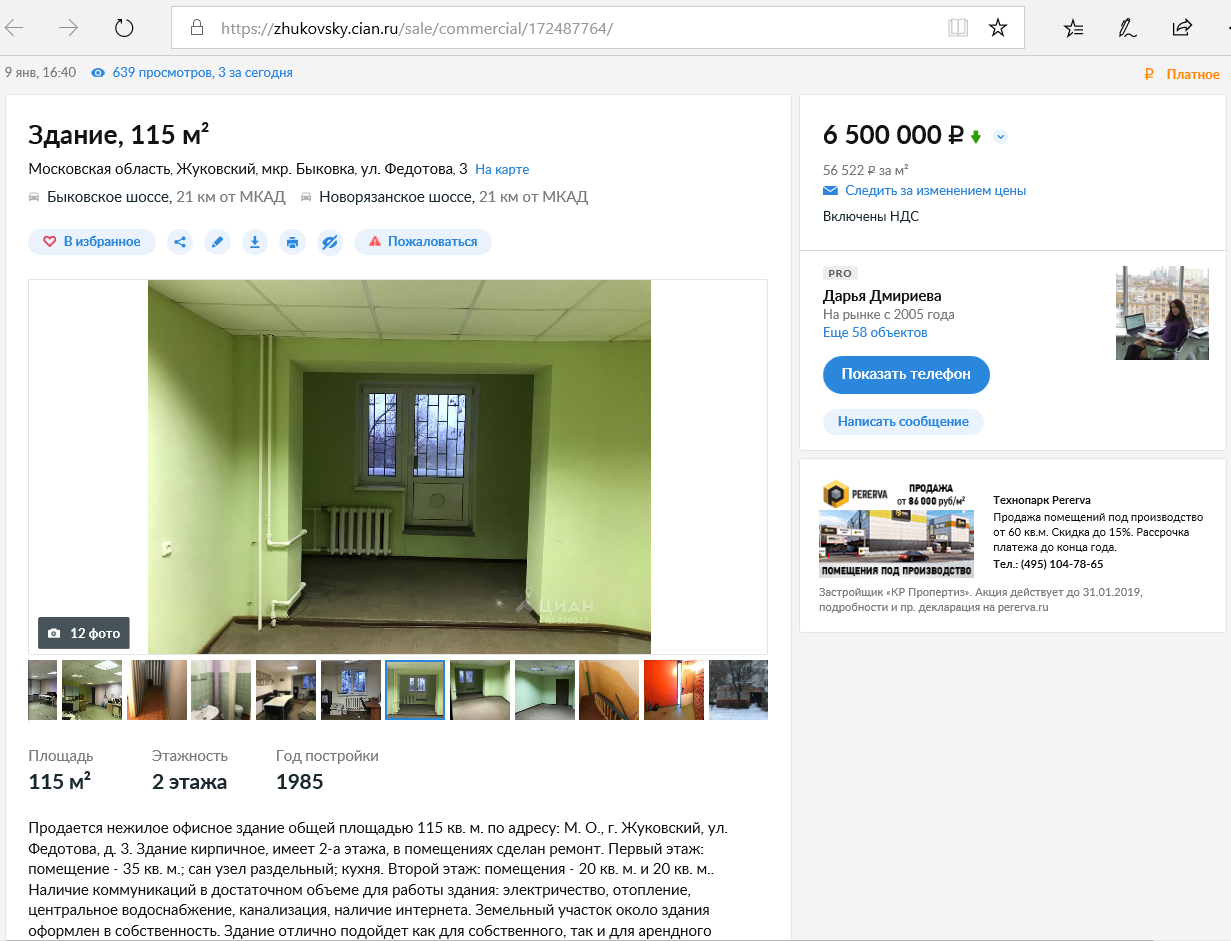

Таблица 10 - Таблица внесения поправок и расчет рыночной стоимости объекта оценки методом сравнения продаж

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты - аналоги |

|

|---|---|---|---|

|

Аналог №1 |

Аналог№2 |

||

|

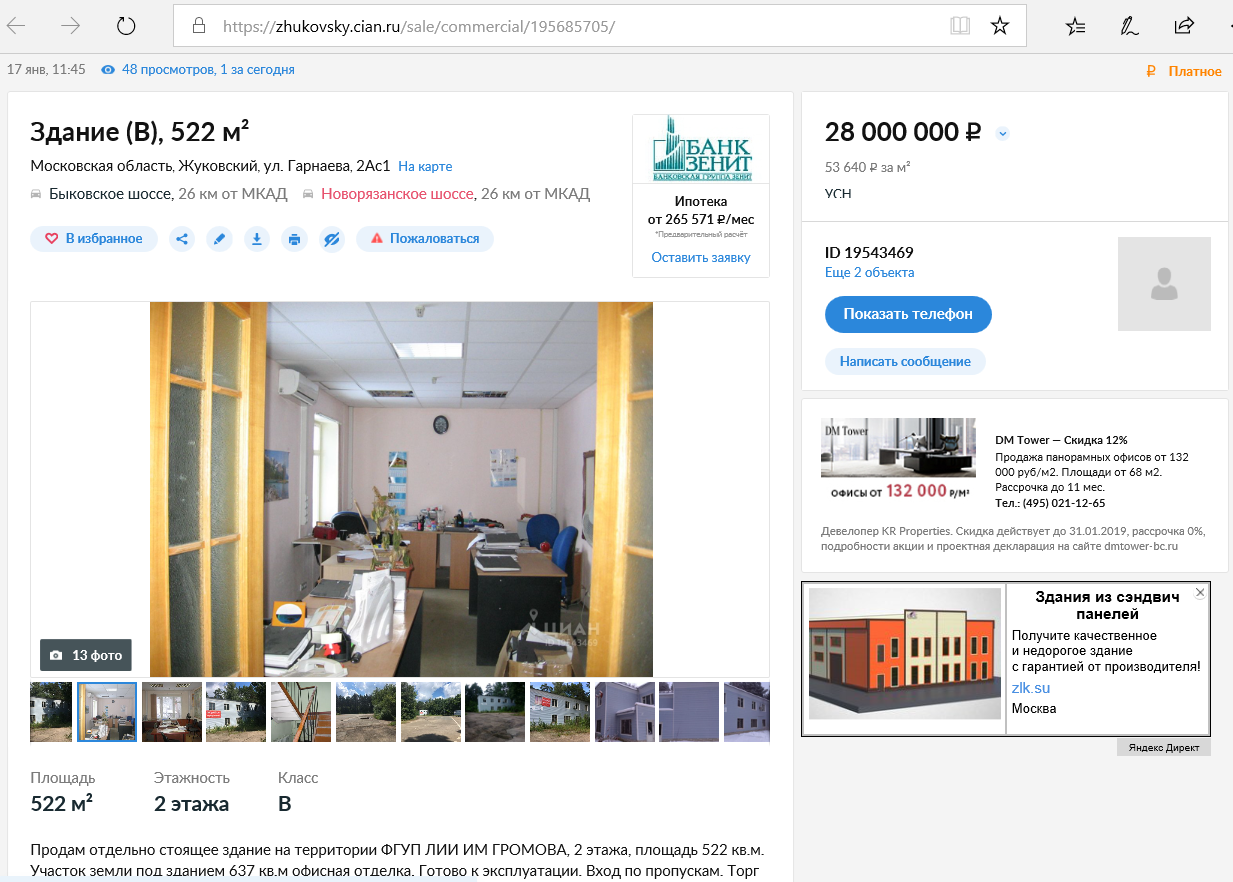

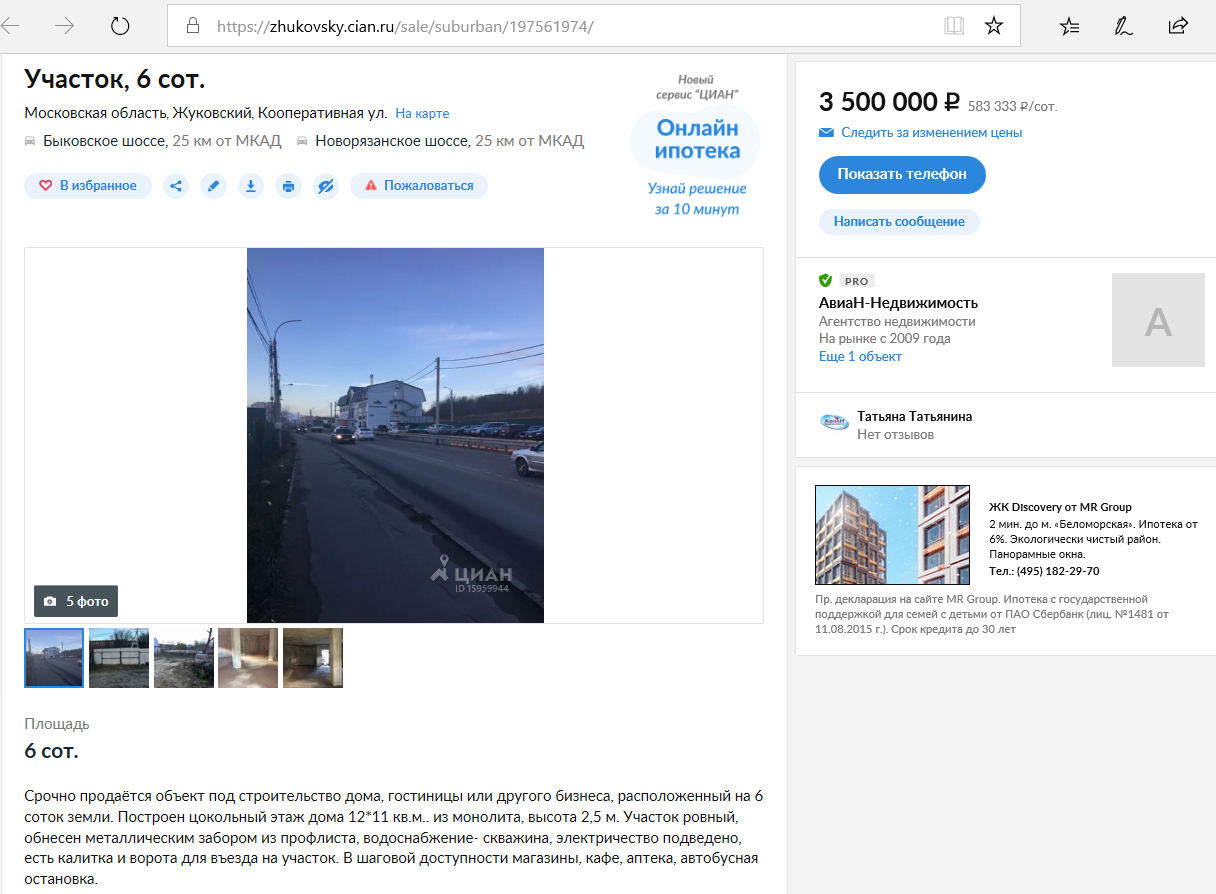

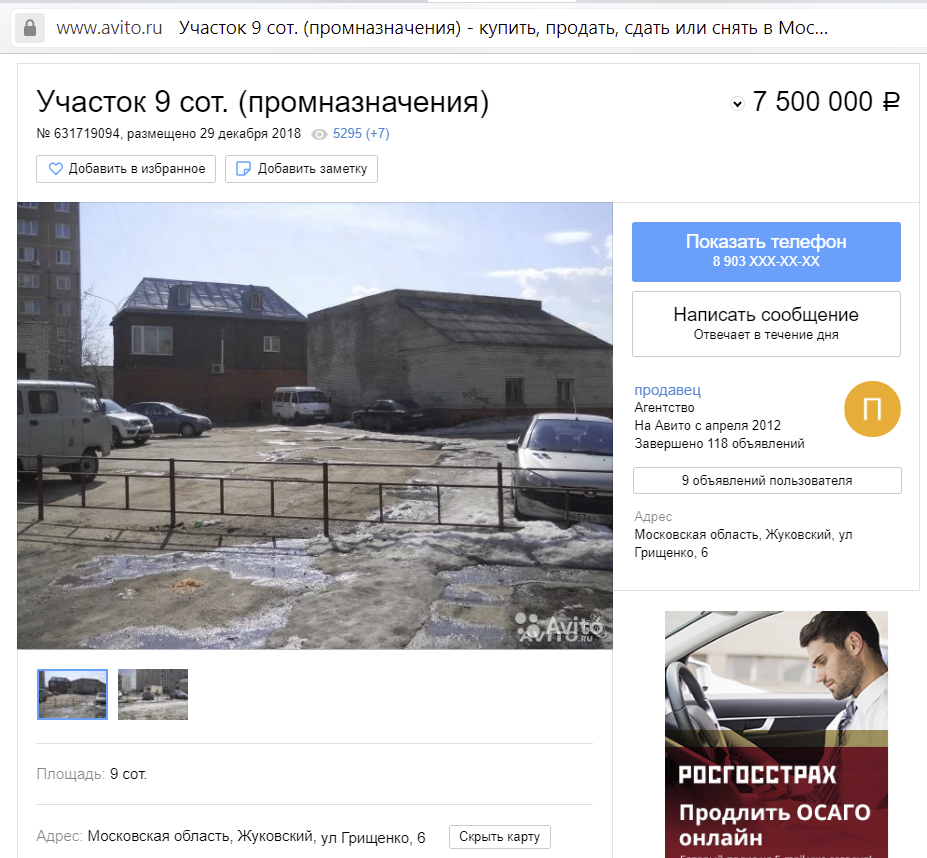

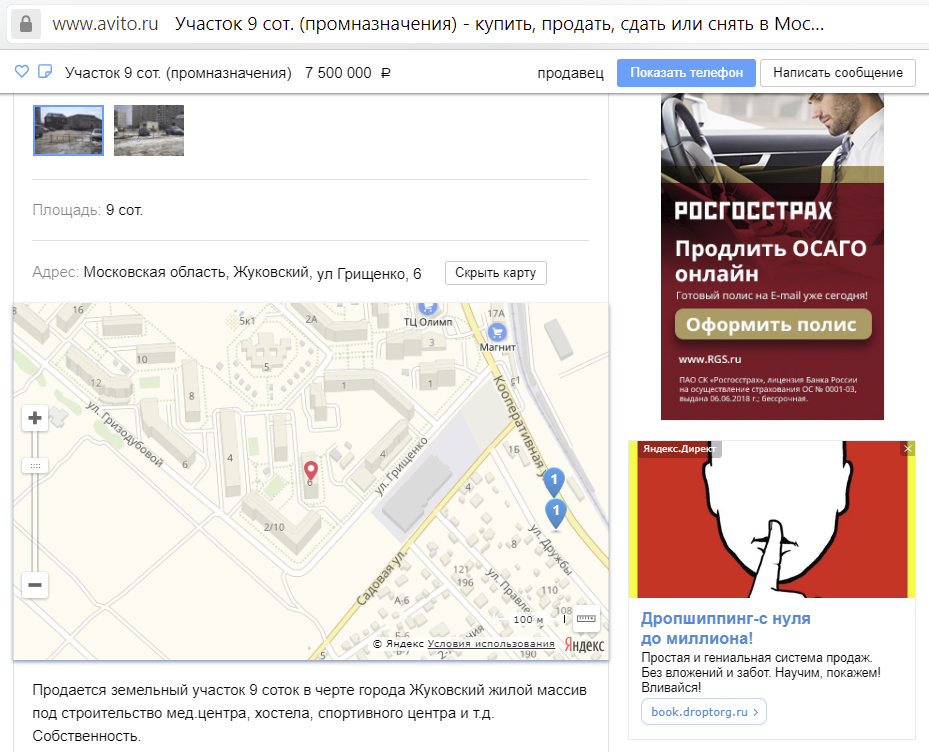

Источник |

https://zhukovsky.cian.ru/sale/commercial/195685705/ |

https://zhukovsky.cian.ru/sale/commercial/172487764/ |

|

|

Местоположение |

Московская область, Жуковский, ул. Гарнаева, 2Ас1 |

Московская область, Жуковский, мкр. Быковка, ул. Федотова, 3 |

|

|

Стоимость аналога, руб. |

- |

28 000 000 |

6 500 000 |

|

Общая площадь, кв.м. |

800 |

522 |

115 |

|

Цена продажи/предложения, руб./м2 (с учетом НДС) |

53640,0 |

56522,0 |

|

|

Корректировка на торг |

-10,0% |

-10,0% |

|

|

Транспортная доступность |

Хорошая |

Хорошая |

Хорошая |

|

Корректировка, % |

0 |

0 |

|

|

Состояние помещения |

Удовлетворительное |

Удовлетворительное |

Удовлетворительное |

|

Корректировка, % |

0% |

0% |

|

|

Площадь |

800 |

522 |

115 |

|

Корректировка, % |

-4% |

-18% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

46345 |

41713 |

|

|

Доступ |

Свободный |

Закрытая территория |

Свободный |

|

Корректировка, % |

22% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

56541 |

41713 |

|

|

Удельный вес значения |

0,8289 |

0,1711 |

|

|

Средневзвешенная цена, руб./м2 (с учетом НДС) |

38415 |

7137 |

|

|

Рыночная стоимость объекта оценки, руб. м2 (с учетом НДС) |

45552 |

||

|

Рыночная стоимость объекта оценки, руб. (с учетом НДС) |

36441978 |

||

Последовательность внесения поправок и получение скорректированного результата:

1. Первыми вносятся стоимостные корректировки, вносимые к цене аналога в целом (например, поправка на наличие движимого имущества).

2. Затем вносятся процентные поправки.

3. Затем вносятся денежные поправки, вносимые к единице сравнения аналога.

Корректировка на время продажи.

Все объекты аналоги выставлены на интернет-ресурсах и на дату оценки содержат актуальную информацию. В ходе телефонных переговоров была получена информация о том, что цена предложения по ценам актуальны на момент оценки.

Таким образом, в расчетах используется актуальная на дату определения стоимости информация, корректировка по данному фактору не проводилась.

Корректировка на изменение цены в процессе торгов

Данная корректировка отражает тот факт, что при определении цены объектов, выставленных на продажу, учитывается мнение только одной из заинтересованных сторон – продавца. Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между покупателем и продавцом. Ее величина зависит от устойчивости рынка.

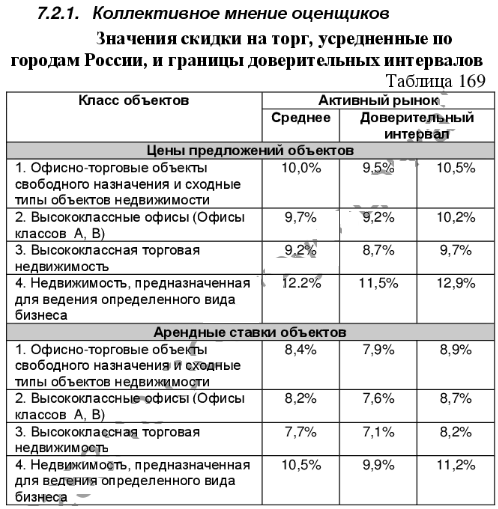

По мнению оценщиков, использование подобных данных правомерно, но объявленные цены должны быть подвергнуты корректировке в связи с неизбежным процессом снижения цены во время торгов. Скидка на торг зависит от объемов и активности соответствующего сегмента рынка. Чем меньше активность рынка, тем больше может быть скидка на торг.

Таблица 11 - Снижение арендной ставки в процессе торгов[7]

Корректировка на состояние внутренней отделки

Оцениваемые помещения и объекты-аналоги находятся в разном состоянии.

Для объектов, которые в текущем состоянии могут использоваться по функциональному состоянию, применяется следующая классификация технического состояния объектов[8]:

«Евростандарт» (высококачественная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов, после ремонта с комплексным использованием высококачественных отделочных материалов, оснащен высококачественным электротехническим, санитарно-техническим, пожарно-техническим и охранным оборудованием, системами вентиляции и (или) кондиционирования, находящимися в работоспособном состоянии.

Отличное (улучшенная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов. Может не иметь высококачественного инженерно-технического оборудования.

Нормальное (простая отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования без проведения ремонта, имеет незначительные дефекты отделки (волосные трещины и сколы штукатурки, единичные повреждения окрасочного слоя, царапины, отдельные мелкие повреждения покрытий стен и полов).

Удовлетворительное (требуется косметический ремонт) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, имеет дефекты, устранимые с помощью косметического ремонта (мелкие трещины в конструкциях, местные нарушения штукатурного слоя цоколя и стен; трещины в местах сопряжения перегородок с плитами перекрытия и заполнениями дверных проемов; отслоение штукатурки; трещины в швах между плитами перекрытий; следы протечек и ржавые пятна на площади до 20% поверхности потолка и стен; окрасочный слой растрескался, потемнел и загрязнился, имеет отслоения и вздутия; трещины, загрязнения и обрывы покрытий стен в углах, местах установки электрических приборов и у дверных проемов; значительные повреждения покрытий полов).

Неудовлетворительное (требуется капитальный ремонт) – помещение в текущем состоянии не пригодно к использованию по функциональному назначению, имеет дефекты, устранимые только с помощью значительного ремонта (не включающего восстановление элементов несущих конструкций): отдельные трещины в цоколе и капитальных стенах; поперечные трещины в плитах перекрытий; отпадение штукатурки; увлажнение поверхности стен, следы постоянных протечек на площади более 20% потолка и стен, промерзание и продувание через стыки панелей; материал пола истерт, пробит, порван, основание пола просело; требуется ремонт заполнений оконных и дверных проемов с их частичной заменой. Требуется восстановление отделки.

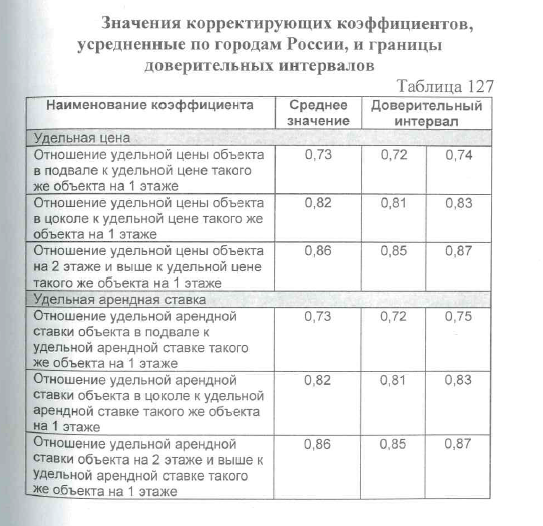

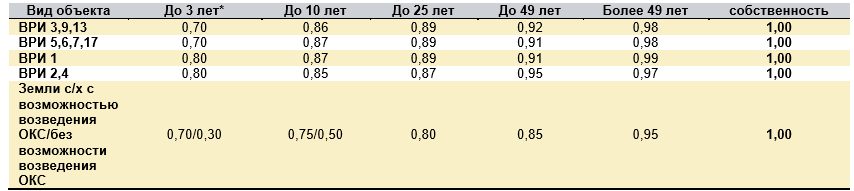

Величина корректировки определялась как среднее значение для торговых и офисных объектов на основе следующих коэффициентов:

Таблица 12

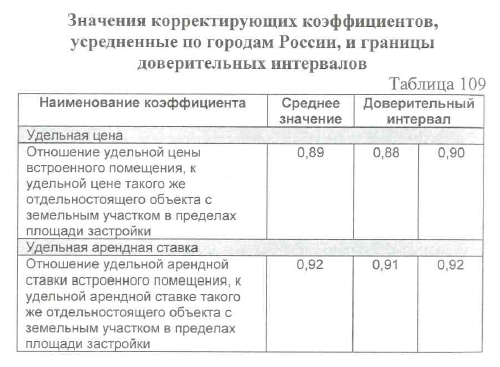

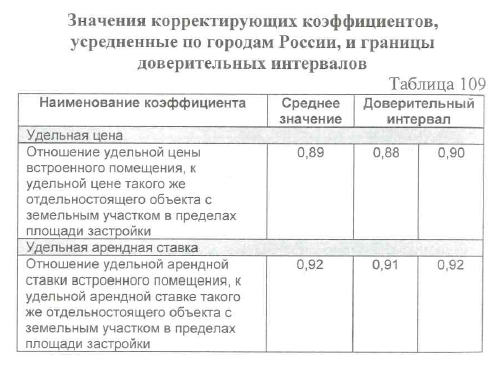

Корректировка на тип помещения. Влияние фактора «тип объекта недвижимости» учитывает, что величина арендных ставок для объектов в отдельно стоящих зданиях выше относительно встроенных объектов.

Таблица 13 - Влияние фактора «тип объекта недвижимости»[9]

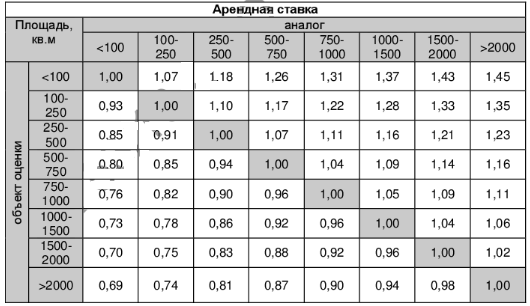

Корректировка на общую площадь

Корректировка на размер общей площади вносится, если площадь оцениваемого объекта отличается от площади объекта-аналога.

Стоимость удельной величины объектов недвижимости зависит от площади самих объектов, то есть для помещений, при прочих равных условиях, цена единицы площади больших помещений ниже, чем меньших по площади. Это связано с тем, что меньшие объекты, как правило, более ликвидны. При сравнении аналогов эта разница устраняется введением корректировки на площадь.

Поскольку объект оценки и объекты-аналоги имеют разную площадь, то необходимо ввести соответствующие корректировки.

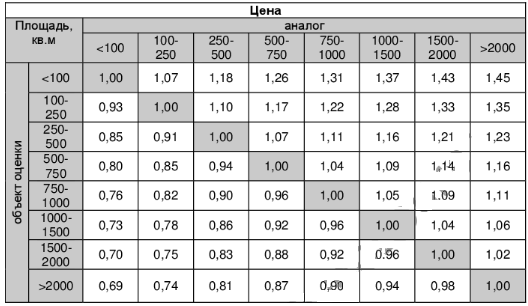

Величина корректировки по данному ценообразующему фактору определялась на основании информации, представленной в «Справочнике Оценщика Недвижимости», 2017 г. под ред. Л.А. Лейфера (см. табл. ниже).

Таблица 14 - Влияние фактора масштаба на величину арендной ставки на рынке недвижимости[10]

Каждому из рассматриваемых объектов были присвоены коэффициенты в соответствии с информацией, представленной в выше приведенной таблице, а итоговая величина корректировки была рассчитана на основании отношения данных коэффициентов.

После внесения необходимых корректировок в цены сопоставимых объектов-аналогов определяется средневзвешенное значение скорректированных цен аналогов. Но в данном расчете все скорректированные цены аналогов получились одинаковые, поэтому для определения стоимости 1 кв.м. объекта оценки рассчитывалось среднеарифметическое значение 1 кв.м. скорректированных цен аналогов.

Корректировка на местоположение

Корректировка на местоположение не применялась, поскольку аналоги и объект оценки находятся на сопоставимом удалении от остановок общественного транспорта.

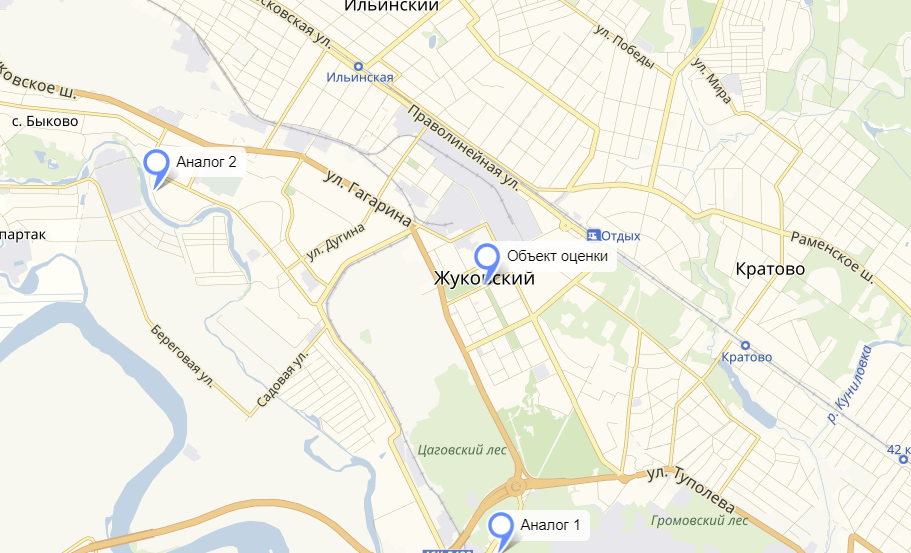

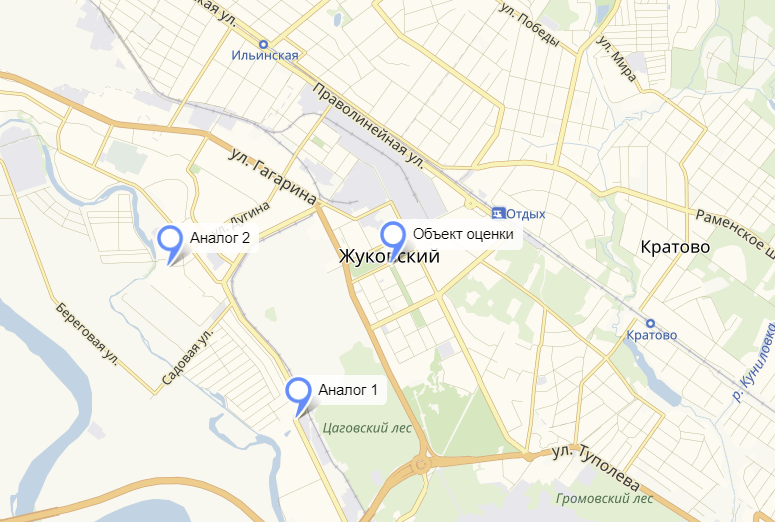

Рис. 3. Расположение объекта оценки и аналогов

Корректировка на доступ к объекту

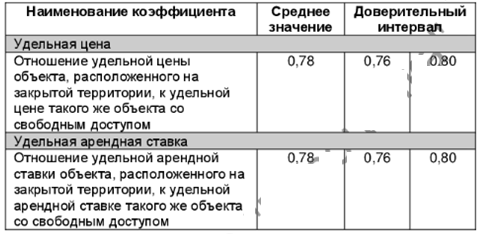

Таблица 15 - Корректировки на доступ к объекту[11]

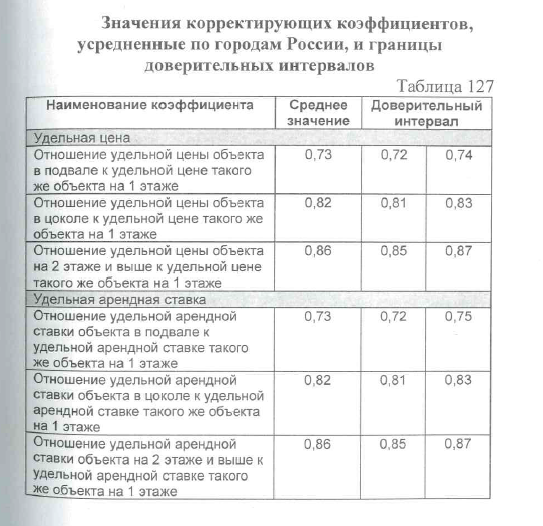

Корректировка на этаж расположения. Влияние фактора «этаж расположения объекта» учитывает, что величина арендных ставок для объектов на первом этаже здания выше относительно объектов расположенных на этажах ниже первого и выше первого.

Таблица 16 - Влияние фактора «этаж расположения объекта» на уровень арендных ставок на рынке недвижимости[12]

Веса аналогов

Расчет весов аналогов производился в зависимости от абсолютного отклонения первоначальной цены от скорректированной.

Вес аналога в зависимости от абсолютного отклонения первоначальной цены от скорректированной рассчитывался по формуле:

,

,

где:

dоткл – вес аналога в зависимости от отклонения первоначальной цены от скорректированной;

хi определяется по формуле:

,

,

где:

Цi – цена i-ого аналога до внесения корректировок;

Цiкорр – цена i-ого аналога после внесения корректировок.

Чтобы найти стоимость всего объекта, умножаем скорректированную стоимость 1 кв.м. на площадь объекта, которая равна 800 м2.

Рассчитанная величина является итоговой вероятной ценой продажи оцениваемого объекта, которая округлена в допустимых пределах.

Рыночная стоимость оцениваемого имущества, принадлежащего ООО «Заказчик», полученная с помощью сравнительного подхода по состоянию на 22.01.2019 года (с учетом НДС), составляет:

36441978 руб.

10.3. Оценка стоимости объекта оценки доходным подходом

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

В рамках доходного подхода к оценке в данном отчете будет использован метод капитализации по расчетным моделям, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

Метод капитализации по расчетным моделям позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу капитализации по расчетным моделям включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью.

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются помещениями офисного назначения.

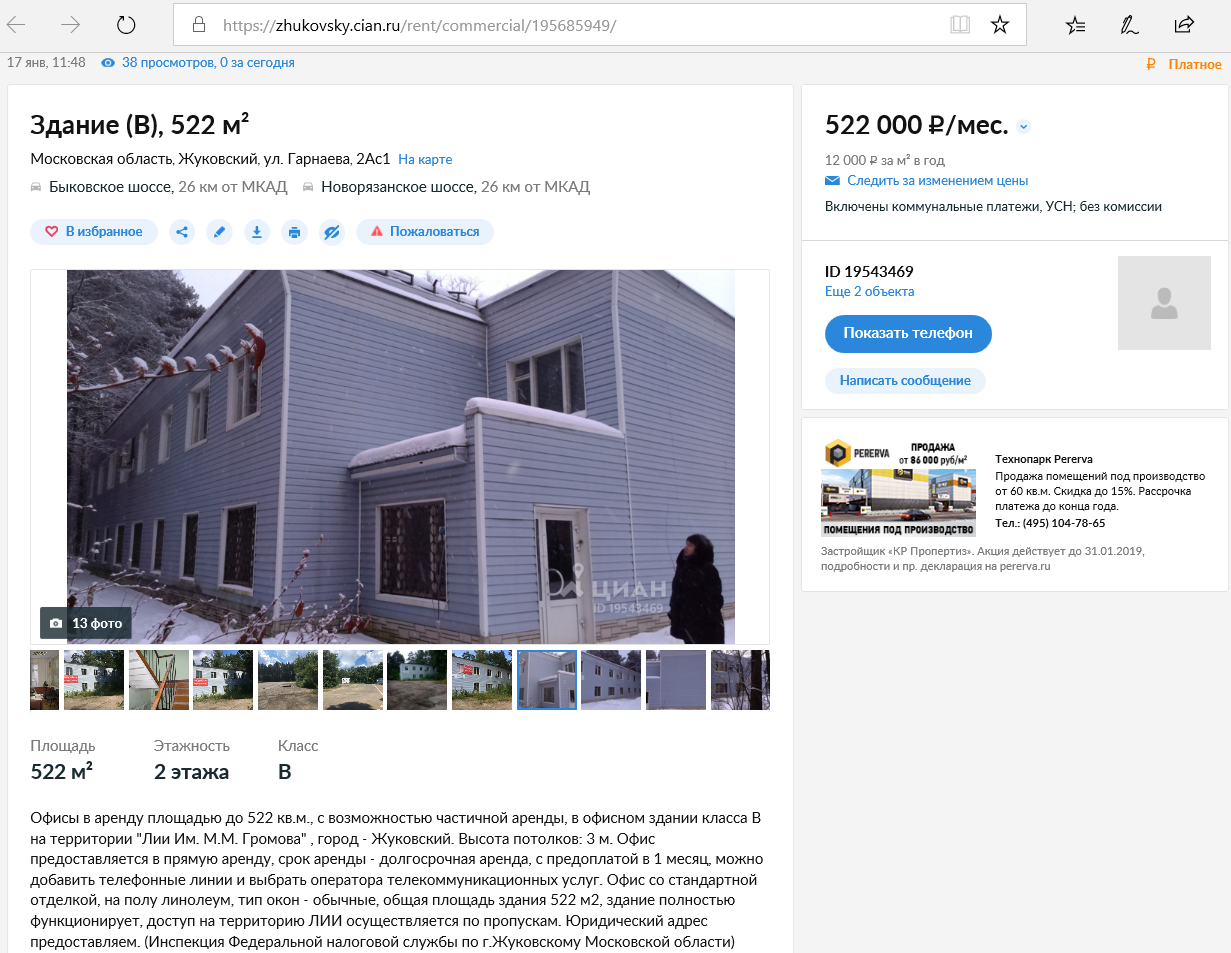

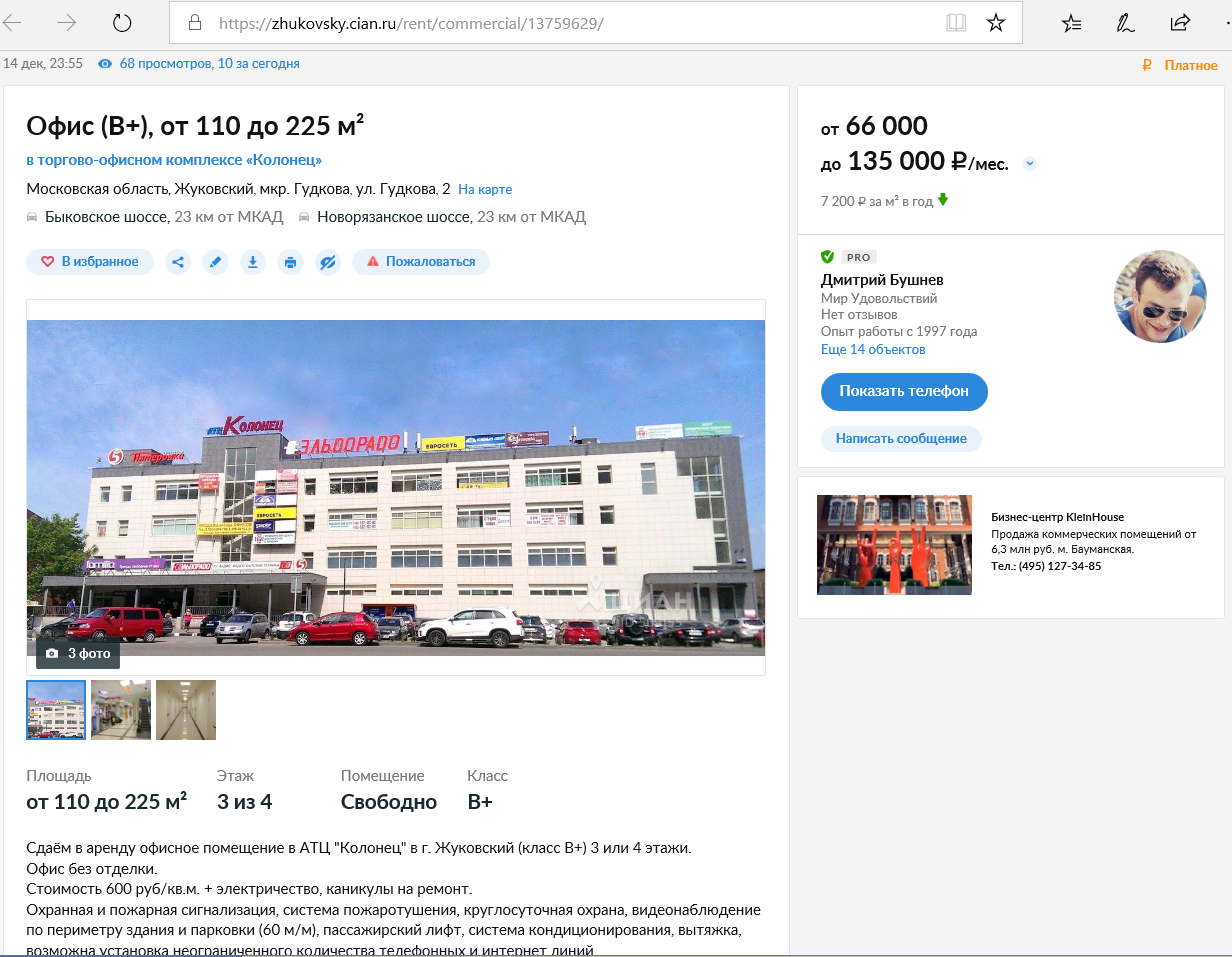

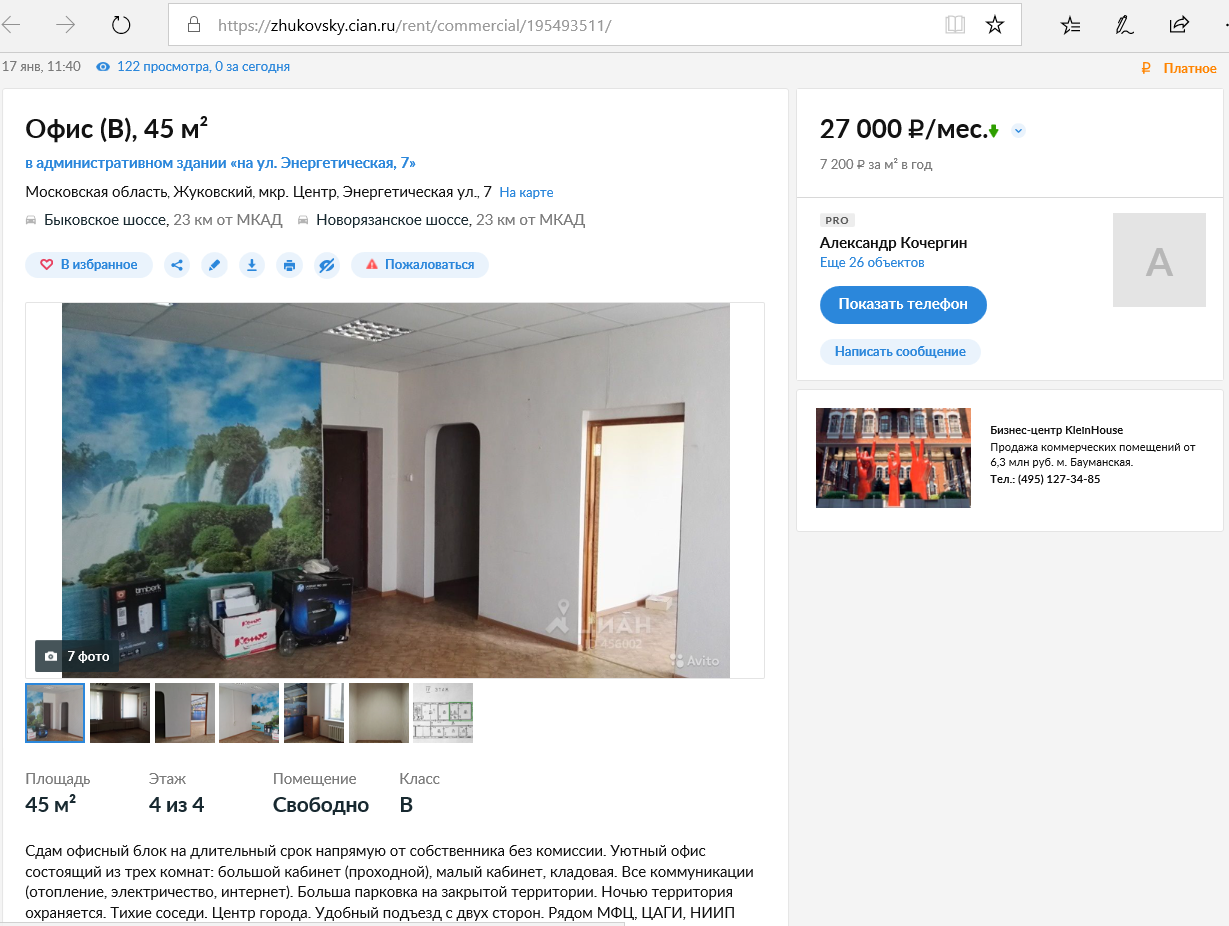

Таблица 17 - Данные по объектам-аналогам и расчет арендной платы

|

Показатель |

Оцениваемый объект |

Объект №1 |

Объект №2 |

Объект №3 |

|---|---|---|---|---|

|

Источник информации |

Заказчик |

https://zhukovsky.cian.ru/rent/commercial/195685949/ |

https://zhukovsky.cian.ru/rent/commercial/13759629/ |

https://zhukovsky.cian.ru/rent/commercial/195493511/ |

|

Адрес местонахождения |

Московская область, Жуковский |

Московская область, Жуковский, ул. Гарнаева, 2Ас1 |

Московская область, Жуковский, мкр. Гудкова, ул. Гудкова, 2 |

Московская область, Жуковский, мкр. Центр, Энергетическая ул., 7 |

|

Назначение объекта |

офисы |

офисы |

офисы |

офисы |

|

Адрес местонахождения |

||||

|

Площадь объекта, кв.м. |

800 |

522 |

225 |

45 |

|

Рассматриваемые права, условие договора |

Аренда с ежемесячными платежами |

Аренда с ежемесячными платежами |

Аренда с ежемесячными платежами |

Аренда с ежемесячными платежами |

|

Транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

|

Наличие отопления и электроснабжения |

есть |

есть |

есть |

есть |

|

Текущее физическое состояние |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Стоимость аренды в месяц, руб. |

6264000 |

1620000 |

324000 |

|

|

Стоимость аренды 1м2 в год, руб/ м2. |

12000 |

7200 |

7200 |

|

|

Корректировка на торг |

-8,4% |

-8,4% |

-8,4% |

|

|

Скорректированная Стоимость аренды 1м2 в год, руб/ м2. |

10992 |

6595 |

6595 |

|

|

Площадь объекта, кв.м. |

800 |

522 |

225 |

45 |

|

Корректировка на площадь |

-4% |

-10% |

-24% |

|

|

Скорректированная Стоимость аренды 1м2 в год, руб/ м2. |

10552 |

5936 |

5012 |

|

|

Тип помещения |

Отдельно стоящее здание |

Отдельно стоящее здание |

Встроенное помещение |

Встроенное помещение |

|

Корректировка, % |

0% |

8% |

8% |

|

|

Скорректированная Стоимость аренды 1м2 в год, руб/ м2. |

10552 |

6411 |

5413 |

|

|

Доступ |

Свободный |

Закрытая территория |

Свободный |

Свободный |

|

Корректировка, % |

22% |

0% |

0% |

|

|

Скорректированная Стоимость аренды 1м2 в год, руб/ м2. |

12873 |

6411 |

5413 |

|

|

Этаж расположения |

1-2 |

1-2 |

3-4 |

4 |

|

Корректировка, % |

0% |

14% |

14% |

|

|

Скорректированная Стоимость аренды 1м2 в год, руб/ м2. |

12873 |

7309 |

6171 |

|

|

Отклонение, руб/ м2. |

873 |

109 |

1029 |

|

|

Отклонение, в долях единицы |

0,07275 |

0,015138889 |

0,142916667 |

|

|

Вес аналога |

0,1584 |

0,7610 |

0,0806 |

|

|

Скорректированная стоимость аренды 1м2 в год, руб/ м2. |

8098 |

|||

|

Стоимость арендной платы объекта оценки в год, руб. |

6478400 |

Корректировка на время продажи.

Все объекты аналоги выставлены на интернет-ресурсах и на дату оценки содержат актуальную информацию. В ходе телефонных переговоров была получена информация о том, что цена предложения по ценам актуальны на момент оценки.

Таким образом, в расчетах используется актуальная на дату определения стоимости информация, корректировка по данному фактору не проводилась.

Корректировка на изменение цены в процессе торгов

Скидка на торг принята на основании Справочника. В соответствии с данными среднее значение корректировки на скидку для аналогичных объектов составляет 8,4% при аренде объекта.

Таблица 18 - Снижение арендной ставки в процессе торгов[13]

Корректировка на местоположение

Корректировка на местоположение не применялась, поскольку аналоги и объект оценки находятся на сопоставимом удалении от остановок общественного транспорта.

Рис. 4. Местоположение объекта оценки и аналогов

Корректировка на общую площадь

Поскольку объект оценки и объекты-аналоги имеют разную площадь, то необходимо ввести соответствующие корректировки.

Величина корректировки по данному ценообразующему фактору определялась на основании информации, представленной в «Справочнике Оценщика Недвижимости», 2017 г. под ред. Л.А. Лейфера (см. табл. ниже).

Таблица 19 - Влияние фактора масштаба на величину арендной ставки на рынке недвижимости[14]

Корректировка на доступ к объекту

Таблица 20 - Корректировки на доступ к объекту[15]

Корректировка на этаж расположения. Влияние фактора «этаж расположения объекта» учитывает, что величина арендных ставок для объектов на первом этаже здания выше относительно объектов расположенных на этажах ниже первого и выше первого.

Корректировка на тип помещения. Влияние фактора «тип объекта недвижимости» учитывает, что величина арендных ставок для объектов в отдельно стоящих зданиях выше относительно встроенных объектов.

Таблица 21 - Влияние фактора «тип объекта недвижимости»[16]

Таблица 22 - Влияние фактора «этаж расположения объекта» на уровень арендных ставок на рынке недвижимости[17]

Данные по расходам были частично предоставлены Собственником, частично рассчитаны Оценщиком. Расчет операционных расходов представлен в сводной таблице ниже.

Таблица 23 - Расчет операционных расходов

|

№, п/п |

Показатели |

Величина показателя, (без учета НДС) руб. |

|

1. |

Условно-постоянные расходы, руб. в год: |

80289 |

|

1.1. |

Налог на имущество, руб. в год - составляет 2,2% от остаточной стоимости (данные предоставлены собственником) |

65 789 |

|

1.2. |

Арендная плата за земельный участок определена в соответствии с Постановлением Администрации ХХХ района №540-ПП на уровне 14500 рублей в год, с последующей индексацией 12% ежегодно в соответствии с Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г. |

14500 |

|

2. |

Условно-переменные расходы, руб. в год: |

200 000 |

|

2.1. |

Расходы на текущие ремонтные работы, руб. в год. (250 руб. кв. м в год) |

200000 |

|

3. |

Итого: |

280 289,00 |

Расчет ставки капитализации с учетом возмещения капитальных затрат

Ставка капитализации с учетом возмещения капитальных затрат рассчитывается по формуле:

, где

, где

– ставка капитализации;

– ставка капитализации;

– ставка доходности на собственный капитал;

– ставка доходности на собственный капитал;

– норма возврата капитала;

– норма возврата капитала;

– доля снижения стоимости недвижимости через n лет.

– доля снижения стоимости недвижимости через n лет.