Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг

Содержание:

Введение

Цель курсовой работы: Определение рыночной стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 148780 штук акционерного общества «Булочно-кондитерский комбинат».

Задачи работы:

- дать общие сведения об оценке;

- описать объект оценки;

- изучить законодательные и иные нормативно-правовые акты, необходимые для оценки объекта оценки;

- анализ отрасли и рынка объекта оценки;

- расчет рыночной стоимости объекта оценки.

Краткий анализ фондового рынка

2016 год запомнился инвесторам как год возможностей на российском рынке, как начало новой ростовой волны после экономических и политических шоков, пережитых в 2014-2015 гг., как ренессанс после упадка. Главным положительным результатом этого года для всего мира стал рост нефтяных котировок с 27$ до текущего уровня 55 $/bbl.

В 2016 году консолидированный мировой индекс акций вырос на 5,37%.

Рост нефтяных котировок и последовавшее за этим укрепление рубля, снижение инфляции и значительное замедление падения экономики не могли не сказаться на состоянии российского фондового рынка. На рис.2 ниже представлена динамика индекса ММВБ с 2005 года по 2017. В начале 2014 года индекс вышел из двухлетнего боковика и продолжает ростовой тренд три последних года. В 2016 году индекс переписал исторический максимум, достигнув уровня выше 2250 пунктов. В целом по году индексная доходность в рублях составила 28,7%; в долларах 53,8%.

На фоне восстановления экономической активности наибольшую доходность продемонстрировали компании электроэнергетического и транспортного сектора – отраслевые индексы в рублях выросли на 108% и 118% соответственно. Лидерами роста среди акций энергетиков стали Интер РАО, ФСК ЕЭС, Мосэнерго, Россети; в транспортном сегменте лидирующие позиции заняли Аэрофлот и НМТП.

Значительный прирост на фоне сокращения объемов перепроизводства показали также сырьевые компании вне нефтегазового сектора – отраслевой индекс вырос на 48%. Драйверами роста этого индекса стали металлурги (НЛМК, ММК) и угольщики (Мечел и Распадская), которые выиграли не только от роста мировых цен на коксующий уголь, но и благодаря готовности основных кредиторов к реструктуризации их долгов.

Худшими в прошедшем году в связи с продолжающимся падением реальных доходов населения и спадом текущего спроса оказались потребительские сектора – ритейл (как продовольственный, так и непродовольственный) и телекоммуникации. Лидером падения в ритейле вновь стал Дикси, также в начале года значительно падали акции Магнита, но на фоне общего роста рынка восстановились к концу года.

В 2017 году предполагается оживление потребительского спроса и кредитования, в 2016 году максимальный прирост показали индексы акций транспортных компаний, компаний электроэнергетики и металлургической промышленности. В то же время акции банков и компаний потребительского сектора оставались в аутсайдерах, и в 2017 году, по мнению экспертов[1], на волне роста рынок может оценить и аутсайдеров.

I. Перечень общих сведений

а) Задание на оценку в соответствии с требованиями ФСО

Таблица 1

Задание на оценку

|

Объект оценки |

Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 148780 штук акционерного общества «Булочно-кондитерский комбинат» |

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

Цель оценки |

Определение рыночной стоимости объекта оценки |

|

Предполагаемое использование результатов оценки |

Для проведения сделки купли-продажи |

|

Вид стоимости: |

Рыночная стоимость |

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

01 января 2017 года |

|

Допущения, на которых должна основываться оценка |

|

|

|

|

Данные об объекте оценки |

Количество - 148780 штук Категория (тип)– обыкновенные именные бездокументарные акции Номер и дата государственной регистрации выпуска акций -11-1П-1630 от 18 июля 1995 г. |

|

Полное и сокращенное фирменное наименование организации, акции, которой оцениваются, а также ее место нахождения, ОГРН |

Полное наименование: Акционерное общество "Булочно - кондитерский комбинат" Сокращенное наименование: АО «Булочно-кондитерский комбинат» Место нахождения: Республика Татарстан, г.Казань. ОГРН 1021603146400 |

б) Применяемые стандарты оценки

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», (приказ Минэкономразвития России от 20 мая 2015 года № 297).

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», (приказ Минэкономразвития России от 20 мая 2015 года № 298).

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», (приказ Минэкономразвития России от 20 мая 2015 года № 299).

- Федеральный стандарт оценки «Оценка недвижимости (ФСО №7)», (приказ Минэкономразвития России от 25 сентября 2014 года №611).

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», (приказ Минэкономразвития России от 01 июня 2015 года № 326).

- Федеральный стандарт оценки «Оценка стоимости машин и оборудования (ФСО № 10)», (приказ Минэкономразвития России от 01 июня 2015 года № 328).

- Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», (приказ Минэкономразвития России от 22 июня 2015 года № 385).

- Стандарты и правила НП «СВОД»

в) Принятые при проведении оценки объекта оценки допущения

- от оценщика не требуется приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться стоимость (если это суждение в отчете не приводится);

- оценщик принимает предоставляемую Заказчиком оценки финансовую информацию об объекте как есть, не проводит ее аудита и не несет ответственности за ее достоверность;

- ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его часть) иначе, чем это предусмотрено договором об оценке.

- Прочие условия: Итоговый результат оценки привести без суждения о возможных границах интервала, в котором может находиться стоимость объектов оценки.

г) Сведения о заказчике оценки и об оценщике

Таблица 2

Сведения о заказчике и оценщике

|

Заказчик: |

Бобов Алексей Александрович Место нахождения: Республика Татарстан, г.Казань, … Паспорт серия ХХ №ХХХ от 12.04.2004 год |

|

Оценщик: |

Иванов Иван Иванович |

|

Номер контактного телефона оценщика |

8-961-ХХХ-ХХ-ХХ |

|

Почтовый адрес оценщика (место нахождения оценщика) |

Россия, Республика Крым, … |

|

Адрес электронной почты оценщика |

|

|

Сведения о членстве |

Оценщик является членом НП «Саморегулируемая организация Ассоциации российских магистров оценки». Свидетельство о членстве НП «СРО АРМО» № 2210-08 от 19.12.20ХХ года |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом НОЧУ ВО «Московский финансово-промышленный университет «Университет» о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис № 6/17/134/936 от 22 февраля 2017 года на сумму 10 000 000 (десять миллионов рублей). Срок действия договора страхования: с 01 марта 2017 года по 01 марта 2018 года. Страховщик – ПАО СК "Росгосстрах" |

|

Сведения о юридическом лице, с которым оценщик (оценщики) заключили трудовой договор |

общество с ограниченной ответственностью «ОценкаПлюс» ОГРН 1028881098411 от 12.04.2005 г., ИНН 3203882450, юридический адрес: Республика Крым, г…., ул. Ленина, д.42/24, оф. 112 |

|

Информация о соответствии юридического лица (Исполнителя) условиям, установленным статьей 15.1[3] |

|

|

Сведения о независимости юридического лица, с которым оценщик заключил трудовой договор, и оценщика в соответствии с требованиями статьи 16[4] |

Общество с ограниченной ответственностью «ОценкаПлюс» подтверждает полное соблюдение принципов независимости, установленных ст. 16 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации». ООО «ОценкаПлюс» подтверждает, что не имеет имущественного интереса в объекте оценки и не является аффилированным лицом заказчика. Размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки, указанной в настоящем отчете об оценке. |

д) Информация обо всех привлеченных к проведению оценки

Иные специалисты не привлекались

е) Основные факты и выводы

Таблица 3

Основные факты и выводы

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на проведение оценки б/н от 20.01.2018 года |

|

Общая информация, идентифицирующая объект оценки |

Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 148780 штук акционерного общества «Булочно-кондитерский комбинат» |

|

Результаты оценки, полученные при применении различных подходов к оценке |

Затратный подход – не применялся; Сравнительный подход - 96274 тыс. руб., Доходный подход - 85951 тыс. руб. |

|

Итоговая величина стоимости объекта оценки |

70202 тысяч рублей |

|

Ограничения и пределы применения полученной итоговой стоимости |

Итоговая стоимость может использоваться только в соответствии с предполагаемым использованием результатов оценки, указанным в Задании на оценку: для принятия управленческих решений |

ж) Последовательность определения стоимости объекта оценки

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

II. Описание объекта оценки

Таблица 4

Описание объекта оценки (акций), с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки[5]

|

Объект оценки: право собственности на акции, представленные в виде бездокументарных именных ценных бумаг в количестве 148780 штук (составляющих 99,7% уставного капитала ОАО «Булочно-кондитерский комбинат» (на 01.01.2017 г.) |

||

|

Наименование показателя |

Характеристика показателя |

Ссылки и комментарии |

|

Ценная бумага |

Акция |

Устав» АО «Булочно-кондитерский комбинат», утвержден в новой редакции решением общего собрания акционеров, протокол б/н от 29.05.2017 г. Отчет об итогах выпуска ценных бумаг (обыкновенных акций), зарегистрированный РО ФКЦБ России Республики Татарстан 06.12.2000 года Отчет об итогах выпуска ценных бумаг (привилегированных акций), зарегистрированный РО ФКЦБ России Республики Татарстан 06.12.2000 года |

|

Вид ценной бумаги |

бездокументарная именная |

|

|

Категория ценной бумаги |

обыкновенная |

|

|

Прочие характеристики акции |

Бессрочные, эмиссионные |

|

|

Номинальная стоимость акции |

10 (десять) руб. |

|

|

Способ размещения |

В соответствии с планом приватизации |

|

|

Размер уставного капитала (руб.) |

1 492 280 (один миллион четыреста девяносто две тысячи двести восемьдесят) рублей |

Устав» – АО «Булочно-кондитерский комбинат», утвержден в новой редакции решением общего собрания акционеров, протокол б/н от 29.05.2017 г. Финансовая отчётность за 2016 г. |

|

Количество размещенных акций в 100% уставного капитала АО |

148780 штук обыкновенных акций и 10 привилегированных акций |

Устав АО «Булочно-кондитерский комбинат» |

|

Количество акций, представленных для оценки |

148780 штук |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале ПАО |

99,70 % |

Расчет оценщика: 148780*10+10*448 = 1492280 1487800/1492280*100 = 99,7% |

|

Акции, выкупленные обществом |

Акции обществом не выкупались на дату оценки |

Информация получена от заказчика. (подтверждает финансовая отчётность за 2016 год) |

|

Количество оплаченных акций |

148780 штук |

Принято: 100% акций оплачено на дату оценки |

|

Количество голосующих акций в обществе |

148780 штук |

Расчет оценщика |

|

Доля оцениваемых акций от количества голосующих акций |

100 % |

Расчет оценщика: |

|

Правоустанавливающий документ на акции |

Решение о выпуске акций ОАО «Булочно-кондитерский комбинат», зарегистрировано РО ФКЦБ России Республики Татарстан 18.06.1995 г., регистрационный номер 11-1П-1630 |

Примечание: с 01 сентября 2013 г. регистрация выпуска акций, которая ранее осуществлялась упраздненной ФСФР России, производится Банком России, которому переданы функции по регулированию, надзору и контролю на рынке ценных бумаг. (Ст.18 ФЗ «О рынке ценных бумаг») |

|

Государственный регистрационный номер дополнительного выпуска эмиссионных ценных бумаг[6] |

Дополнительных выпусков не было |

|

|

Подтверждение обращаемости объекта оценки |

Отчет об итогах выпуска ценных бумаг (обыкновенных акций), зарегистрированный РО ФКЦБ России Республики Татарстан 06.12.2000 года Отчет об итогах выпуска ценных бумаг (привилегированных акций), зарегистрированный РО ФКЦБ России Республики Татарстан 06.12.2000 года |

Центральный банк Российской Федерации от 11 августа 2014 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по счету депо Национального расчетного депозитария на 31.12.2016 г. |

Федеральный закон от 7 декабря 2011 № 414-ФЗ «О центральном депозитарии». |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг Эмитента |

Казанский филиал №2 ООО «Евроазиатский Регистратор» (Республика Татарстан, г.Казань, ул.Лево - Булачная, 56) Дата, с которой регистратор осуществляет ведение реестра владельцев ценных бумаг эмитента: 10.07.2005 г. |

Лицензия на осуществление деятельности по ведению реестра Дата выдачи: 10.03.2005г. Дата окончания действия: Бессрочная Наименование органа, выдавшего лицензию: ФКЦБ (ФСФР) России |

|

Сведения о профучастнике, осуществляющем учет прав владельца акций на дату оценки |

НКО ЗАО «Национальный расчетный депозитарий» 105066, Москва, ул. Спартаковская, 12 https://www.nsd.ru/ru/services/issuer/ |

Лицензия профессионального участника рынка ценных бумаг № 177-12042-000100 от 19.02.2009 на осуществление депозитарной деятельности, выданная Банком России. Срок действия лицензии не ограничен Указание Банка России от 21 июля 2014 г №3329-У О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов |

|

Обременения акций (залог, судебное решение) |

Представленные акции на дату оценки обременений не имеют |

По информации (справке) депозитария |

|

Ограничения обращения акций (объекта оценки) |

Согласно представленным документам ограничений обращения на дату оценки акции не имеют |

Информация из устава общества (При необходимости уточняется дополнительными сведениями от заказчика) |

|

Распорядительные права акций, в голосующей доле оцениваемых акций |

Описание прав: 100 % доля имеет все права |

Устав» – АО «Булочно-кондитерский комбинат», утвержден в новой редакции решением общего собрания акционеров, протокол б/н от 29.05.2017 г. Анализ: Оцениваемый пакет предоставляет возможность принимать решения единолично (ФЗ «Об акционерных обществах») |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Акции не проходили листинг |

Анализ: Факт прохождения листинга и участия в торгах на фондовой бирже должен, очевидно, повышать стоимость акций Положение ЦБ РФ от 24.04.2016 года № 534-П «О допуске ценных бумаг к организованным торгам» |

|

Информация о сделках с акциями Эмитента на организованных торгах |

Не было сделок |

|

|

Информация о распределении прибыли |

Дивидендная политика общества основывается на следующих принципах: при наличии прибыли общество ежегодно направляет ограниченную ее часть на выплату дивидендов, используя остающуюся в распоряжении общества прибыль преимущественно для реинвестирования, в целях роста капитализации компании |

Банк России 30.12.2014 № 454-П «Положение о раскрытии информации Эмитента эмиссионных ценных бумаг». |

|

Информация о выплате дивидендов за последние 3-5 лет |

Рекомендуемая сумма дивидендных выплат определяется Советом директоров на основе финансовых результатов деятельности общества по итогам года. В связи с нестабильным финансовым положением общества на протяжении последних лет по решению Совета директоров принимаются решения о невыплате дивидендов по итогам финансового года. В 2016 году дивиденды по итогам 2015 года не начислялись и выплачивались. |

Анализ: отсутствие ежегодных выплат дивидендов за последние годы является отрицательным свойством объекта оценки |

|

Сведения о предыдущих выпусках акций Эмитента |

Предыдущих выпусков нет |

Это следует из представленных выше документов |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями |

Общество вправе проводить размещение акций и иных ценных бумаг, конвертируемых в акции посредством как открытой так и закрытой подписки за исключением случаев, когда действующим законодательством РФ допускается возможность размещения акций только посредством открытой подписки. |

(Источник: Устав общества и другие приведенные выше документы) Анализ: Стоимость представленных к оценке акций под воздействием данного положения существенно не изменится на дату оценки при сроке действия отчёта не более 6 месяцев. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Полное наименование: Акционерное общество «Булочно-кондитерский комбинат» Сокращенное наименование: АО «Булочно-кондитерский комбинат» Место нахождения: 420103, Республика Татарстан, г.Казань, ул.Адоратского, 50 ОГРН 1021603146400 Балансовая стоимость объекта оценки: 1492280 (один миллион четыреста девяносто две тысячи двести восемьдесят) рублей. |

|

|

Информация о структуре распределения уставного капитала. Сведения об акционерах Эмитента, владеющих не менее, чем 5% уставного капитала или не менее, чем 5% |

ЗАО «Холдинговая Компания «Золотой Колос» РФ, Республика Татарстан, Дрожжановский район, ст. Бурундуки, улица Элеватора, дом 1) - доля 50% Косинов Александр Митрофанович – доля 25% Нурхаметов Радим Ниязович – доля 15% Кутдусов Булат Фатихович – 10% |

|

|

Информация о правах, предусмотренных учредительными документами |

6.3. Общество или акционер (акционеры) владеющий в совокупности не менее чем 1% обыкновенных акций имеют право обратиться в суд с иском к члену (членам) Совета директоров Общества, Генеральному директору Общества о возмещении убытков, причиненных Обществу. 6.4. Акционеры (акционер), владеющие в совокупности не менее чем 2% обыкновенных акций Общества, в срок не позднее чем через 30 дней после окончания финансового года вправе внести вопросы в повестку дня годового Общего собрания акционеров и выдвинуть кандидатов в Совет директоров и Ревизионную комиссию Общества, число которых не может превышать количественный состав соответствующего органа, а также кандидата на должность единоличного исполнительного органа. 6.5. Акционеры (акционер), владеющие в совокупности не менее чем 10% голосующих акций Общества, имеют право: - принимать решение о созыве, а в предусмотренных настоящим Уставом случаях созывать внеочередное Общее собрание акционеров Общества; - требовать провести ревизию (аудиторскую проверку) финансово-хозяйственной деятельности Общества. 6.6. Акционеры владельцы обыкновенных акций Общества имеют иные права, предусмотренные действующим законодательством, а также Уставом. |

П.6 устава Общества |

III. Законодательные и другие нормативно-правовые акты по акциям

- Федеральный закон от 29.07.1998 г. № 135-ФЗ «Об Оценочной деятельности в РФ» (с изменениями на 5 июля 2016 г.)

- Федеральный закон от 02.06.2016 N 172-ФЗ «О внесении изменений в отдельные законодательные акты РФ»

- Федеральный закон от 2 июля 2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты РФ».

- Федеральный закон от 05.05.2014 № 99-ФЗ О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ».

- Федеральный закон от 05.05.2014 № 124-ФЗ О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса РФ и статью 1202 части третьей Гражданского кодекса РФ» .

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных положений законодательных актов РФ".

- Федеральный закон от 03.07.2016 N 236-ФЗ "О публично-правовых компаниях в РФ и о внесении изменений в отдельные законодательные акты РФ".

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг», (ред. от 03.07.2016).

- Федеральный закон от 26.12.1995 №208-ФЗ « Об акционерных обществах» ( ред. от 03.07.2016 ).

- Указание Банка России от 28.12.2015 N 3921-У "О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг".

- Положение Банка России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг».

- Приказ ФСФР России от 11.07.2006 № 06-74/пз-н «Об утверждении Положения о порядке ведения реестра именных ценных бумаг и осуществления депозитарной деятельности в случае приобретения более 30% акций открытого акционерного общества».

- Приказ ФСФР России от 05.04.2007 № 07-39/пз-н «Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учёта в случаях выкупа акций акционерным обществом по требованию акционеров».

- Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг.

- Указание Банка России от 15.01.2015 N 3533-У "О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк РФ".

- Положение Банка России 11.09.2014 N 430-П "Положение о порядке ведения реестра эмиссионных ценных бумаг".

- Приказ Минфина России от 28.08.2014 г № 84 « Об утверждении порядка определения стоимости чистых активов».

- Приказ ФСФР России от 09.07.2013 N 13-57/пз-н "Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество".

- 108. Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Информационное письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты РФ».

- Письмо Банка России от 18.08.2014 № 06-52/6680 « О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ» уточнены моменты, связанные с раскрытием информации акционерными обществами .

- Письмо Банка России от 17.02.2016 N ИН-06-52/8 "О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления"

- Информационное письмо Банка России от 04.07.2016 N ИН-015-55/49 "О разъяснении вопросов, касающихся действий депозитария с ценными бумагами российских эмитентов, принадлежащих депонентам - юридическим лицам, с которыми отсутствует взаимодействие, депонентам - юридическим лицам, в отношении которых в единый государственный реестр юридических лиц внесена запись о прекращении путем ликвидации, и депонентам - иностранным юридическим лицам, в отношении которых получен документ, подтверждающий их прекращение".

- Информационное письмо Банка России от 14.07.2016 № ИН-01-33/52 « О применение федеральных законов».

- Информационное письмо Банка России « О некоторых вопросах, связанных с применением инструкции Банка России от 13.09.2015 № 168-И «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников на рынке ценных бумаг»

- Информационное письмо Банка России "Ответы на часто задаваемые вопросы по порядку применения Положения Банка России от 03.12.2015 N 511-П "О порядке расчета кредитными организациями величины рыночного риска".

- Информационное письмо Банка России от 27.06.2016 N ИН-015-55/45 "О сведениях, позволяющих идентифицировать лиц, осуществляющих права по ценным бумагам».

IV. Краткий анализ рынка объекта оценки

а) Анализ социально-экономического развития России

В 2016 году продолжил снижаться оборот розничной торговли: он упал на 5,2%, составив 28,1 трлн. руб. Падение замедлилось: годом ранее розничные продажи снизились на 10% по сравнению с 2014-м. Потребительская активность — именно ее традиционно считают основным критерием подъема или падения экономики в целом - прежде зависела от динамики реальных зарплат населения, но теперь эта тенденция прервалась, так как люди предпочитают не тратить заработанное, а копить.

В прошедшем году выросли реальные зарплаты. Они увеличились на 0,6% по сравнению с 2015 годом, хотя еще годом ранее рухнули на 9%. Еще более устойчивую динамику показывают номинальные зарплаты, выросшие на 7,7% (в 2015 году рост составил 5,1%). Однако более точные выводы о благосостоянии российских граждан можно сделать на основе данных о реальных доходах, которые учитывают сведения не только о зарплатах, но и о доходах от собственности, социальных выплатах и так далее, а также об обязательных платежах вроде налогов и платы за ЖКХ. Доходы граждан падают уже три года — по итогам 2016-го они снизились на 5,9%, в 2015 году на 3,2%.

Рисунок 1 – Динамика макроэкономических показателей РФ в 2016 году

Если данные, дающие представление о благосостоянии россиян, по-прежнему показывают отрицательную динамику, то такие макроэкономические показатели, как промышленность и сельское хозяйство, растут. Индекс промышленного производства, в 2015 году упавший на 3,4%, в прошедшем году вырос на 1,1%. Наибольший вклад в это внесли положительные тенденции в добыче полезных ископаемых (плюс 2,5%). Однако в 2017 году ситуация развернется в обратную сторону из-за сокращения добычи нефти, о котором договорилась ОПЕК. Ростом отметились и два других промышленных сектора — обрабатывающие производства (всего плюс 0,1%) и производство и распределение электроэнергии, газа и воды (плюс 1,5%).[7]

б) Анализ регионального развития Республики Татарстан[8]

В 2016 году в Республике Татарстан, несмотря на сохранение геополитической напряженности и режима санкций, по основным макроэкономическим показателям наблюдалась стабильная положительная динамика, превышающая среднероссийские тенденции. Республика Татарстан по основным макроэкономическим показателям традиционно входит в число регионов-лидеров РФ. По объему валового регионального продукта республика занимает 6 место среди субъектов Российской Федерации, сельскому хозяйству и объему инвестиций в основной капитал – 3 место, промышленному производству и строительству – 5 место.

На протяжении последних лет Татарстан стабильно входит в число наиболее привлекательных для инвестирования регионов, что обусловлено сочетанием высокого инвестиционного потенциала и низкого инвестиционного риска.

По итогам года темп роста валового регионального продукта республики составил 102,5% в сопоставимых ценах к уровню 2015 года. Объем валового регионального продукта в 2016 году достиг 1944,1 млрд. рублей. На общеэкономическую динамику позитивное влияние оказали промышленность, сельское хозяйство, строительство.

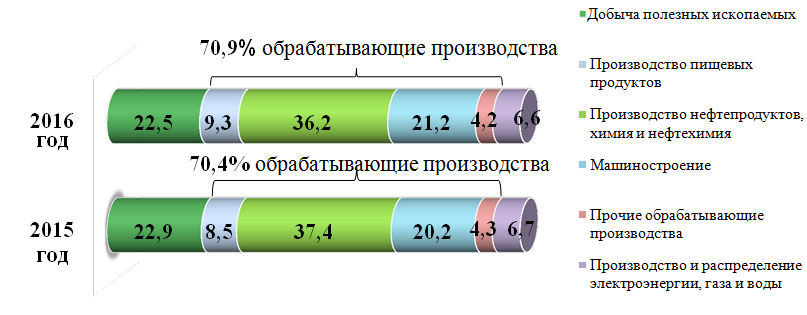

В 2016 году сохранилась положительная динамика промышленного производства, при этом наблюдалось ускорение темпов роста относительно предыдущих лет. По итогам 2016 года индекс промышленного производства составил 103,5% к уровню 2015 года, объем отгруженной продукции – 1 966,5 млрд. рублей.

Рисунок 2 - Структура промышленности Республики Татарстан, %

Сельское хозяйство. 2016 год был успешным для сельского хозяйства – объем сельскохозяйственной продукции составил 238,6 млрд. рублей, или 105,0% в сопоставимых ценах к уровню 2015 года. Производство продукции растениеводства выросло на 8,3% к уровню 2015 года, продукции животноводства – на 1,6%. По итогам года сельхозпредприятиями республики намолочено 4,4 млн. тонн зерна, произведено 2,3 млн. тонн сахарной свеклы. Валовой сбор овощей открытого и закрытого грунта составил 400,9 тыс. тонн. По результатам 2016 года республика занимает 1 место в России по производству молока, 4 место – по мясу на убой. В хозяйствах всех категорий республики надоено 1 770,4 тыс. тонн молока (101% к уровню 2015 года), произведено 484,3 тыс. тонн скота и птицы на убой (103,3% к 2015 году).

Потребительский рынок. В 2016 году в республике сохранялась невысокая потребительская активность. Оборот розничной торговли составил 801,6 млрд. рублей, или 98,0% в сопоставимых ценах к уровню 2015 года. Сдерживающим фактором увеличения оборота розничной торговли является относительно невысокий уровень платежеспособного спроса населения. Снижение уровня доходов населения усугубилось высоким уровнем кредитной нагрузки.

Уровень жизни. В 2016 году наблюдался сдержанный рост показателей уровня жизни населения. Денежные доходы на душу населения составили 32 909,3 рубля в месяц и увеличились по сравнению с уровнем 2015 года на 2,3%. Реальные денежные доходы снизились на 2,6%.

в) Анализ состояния и перспектив хлебопекарной промышленности

Хлебопекарная промышленность России относится к ведущим пищевым отраслям АПК. Производственная база хлебопекарной промышленности Российской Федерации включает в себя около 1500 заводов по производству хлеба и более 5000 мини-пекарен.

Рынок хлеба и хлебобулочных изделий в России делится на две ниши:

- хлебобулочные изделия массового спроса, так называемый «социальный» хлеб, который составляет основную часть ассортимента производителей хлебобулочных изделий, а его цена составляет 18-23 руб. за единицу товара;

- нетрадиционные хлебобулочные изделия: низкокалорийный хлеб, различные виды хлеба с добавками, хлеб с содержанием минералов и т.п.

По данным Росстата, на рисунке 3 отражена динамика производства хлеба и хлебобулочных изделий в России.

2012 г. 2013 г. 2014 г. 2015 г. 2016 г.

6,1

6,2

6,3

6,5

6,6

6,7

6,6

6,5

6,4

6,3

6,2

6,1

6

5,9

5,8

Рисунок 3 - Производство хлеба и хлебобулочных изделий в России, млн. т[9]

Главная тенденция в развитии всех продовольственных отраслей – растущий с каждым годом потребительский интерес к здоровому образу жизни и, соответственно, здоровому питанию. Поэтому потребление хлеба в мире в целом и в России, в частности, сокращается.

За последние 5 лет в России наблюдается тенденция к снижению объемов производства хлеба. Исключением стал 2015 год, это можно объяснить снижением доходов населения на 8-9%, так как на динамику развития рынка хлеба влияют экономические кризисы. Например, в 2008 году в связи со снижением уровня доходов населения отмечался рост спроса на хлебобулочные изделия и соответственно увеличивалось их производство. После стабилизации экономической ситуации спрос на данную продукцию снова начал падать. Еще один фактор, повлиявший на хлебопекарный рынок России в 2015 году, – присоединение к нашей стране Крыма. В данном регионе производится порядка 50 тыс. т продукции в год.

По оценкам экспертов, производство хлебобулочной продукции в России ежегодно сокращается на 5-7%.

Снижение потребления хлеба обусловлено тем, что в стране сокращается численность населения. В качестве другого объяснения выступает рост благосостояния россиян. По наблюдениям аналитиков, в результате повышения среднего уровня жизни потребители переходят от дешевой и калорийной пищи к более дорогим и полезным для здоровья продуктам. При этом с увеличением потребления дорогих, «не социальных» сортов хлеба значительно увеличивается рентабельность хлебного бизнеса, особенно по сравнению с советским периодом.

Таким образом, рост уровня жизни населения играет для хлебопеков положительную роль.

Для рынка хлеба и хлебобулочных изделий характерны сезонные колебания объемов производства, что связано с неравномерностью спроса на хлеб: он имеет сезонные, недельные и праздничные колебания.

Так, спрос падает летом: в это время года объем потребления хлеба уменьшается в 2 раза по сравнению с остальными сезонами. В течение недели спрос также подвержен колебаниям: он значительно возрастает в будние дни, а в выходные потребление хлеба падает почти в два раза. В праздничные дни спрос на хлеб возрастает.

2012 г. 2013 г. 2014 г. 2015 г. 2016 г.

52,38

50,04

48,74

60

50

40

30

20

10

0

62,27

60,93

70

Рисунок 4 - Средние цены на хлеб и хлебобулочную продукцию, руб./кг.

Особенностью данного рынка является то, что зерно - сырьевая база хлебопекарной отрасли - является объектом государственного управления с точки зрения ценообразования. Рост цен на хлеб и хлебобулочные изделия происходит постоянно, однако инфляция на эту продукцию начала ускоряться с ноября 2014 года. На росте цен также сказывается увеличение объема экспорта зерна, цены на сырье, тарифы на электроэнергию и другие услуги ЖКХ.

Последними тенденциями на рынке стал рост спроса на свежевыпеченный горячий хлеб, рост популярности хлеба с добавками злаков, диетического и диабетического. Участники рынка значительно расширяют ассортимент хлебобулочных изделий, стремятся производить качественную продукцию и при этом быть «ближе» к покупателю.

Так, в крупных городах стали развиваться форматы, располагающие собственными мини-пекарнями. С их развитием усилилось влияние розничных операторов на структуру рынка в целом, поскольку собственное производство учитывает интересы потребителей премиальной категории хлеба - одной из наиболее перспективных.

Эксперты считают, что в течение пяти лет произойдет более четкая сегментация рынка, в результате которой в нижнем ценовом сегменте останутся так называемые традиционные виды хлеба с одновременным ростом премиального сегмента - брендированного хлеба и хлеба только из натуральных ингредиентов. При этом ожидается, что доля нижнего сегмента продолжит сокращаться, а премиальный будет активно формироваться.

г) Анализ рынка, к которому относится объект оценки[10]

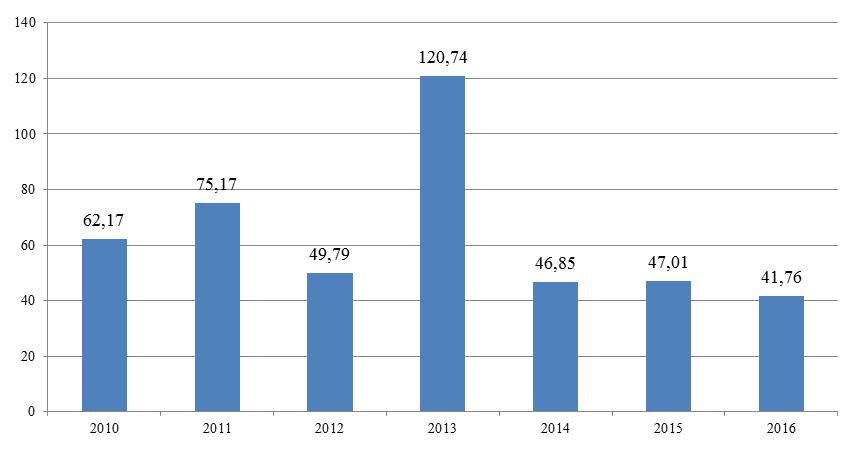

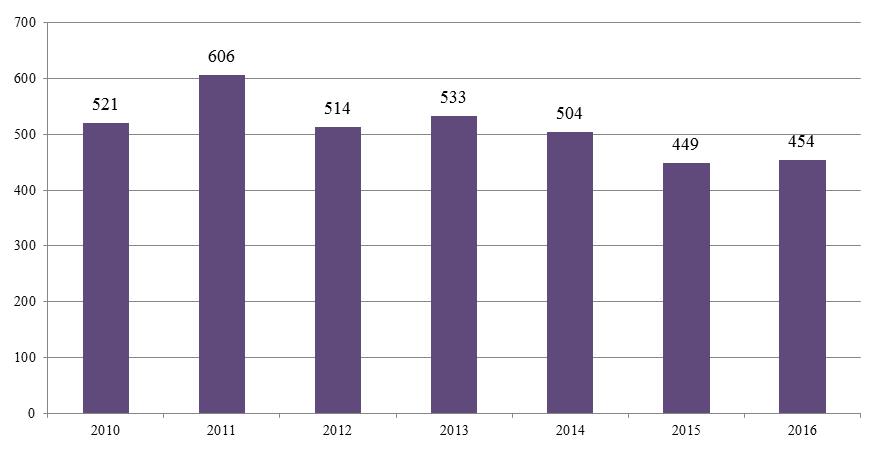

По данным статистики бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M, период спада на российском рынке слияний и поглощений заканчивается. В 2016 году количество сделок M&A с участием российских компаний пусть незначительно, но выросло — на 1,1%. Для сравнения, в предыдущем году спад составлял 10%.

Тем не менее, суммарная стоимость сделок в 2016 году оказалась худшей за последние семь лет — всего $41,76 млрд., на 11% меньше, чем годом ранее. Это связано, прежде всего, с недостатком мегасделок стоимостью от $1 млрд. В 2016 году их было всего семь, тогда как годом ранее — десять.

Зато в рублевом выражении рынок выглядит гораздо лучше. Он сократился всего на 6,3% к предыдущему году, до 2,7 трлн. руб., а средняя стоимость сделки осталась фактически на уровне прошлого года — 3 млрд. руб. против 3,4 млрд. руб. соответственно. Однако в значительной степени такой результат обусловлен сохраняющейся девальвацией рубля.

Тем не менее, прирост количества сделок и оживление рынка в последние месяцы 2016 года позволяют рассчитывать на продолжение роста в 2017 году. Прежде всего, этому способствует наметившееся улучшение макроэкономической ситуации.

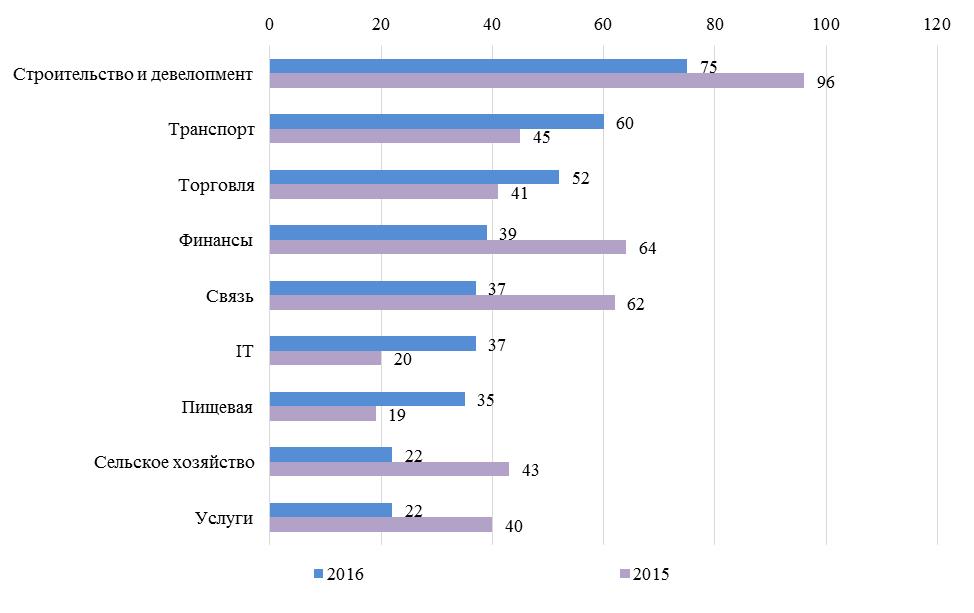

Строительство и девелопмент в 2016 году сохранили лидерство на российском рынке M&A по объему и числу сделок. В отрасли отмечено 68 транзакций на $11,1 млрд. (что составляет 26,6% объема рынка). Но к концу года M&A-активность в отрасли стала снижаться.

Торговля в 2016 году — одна из немногих отраслей, где M&A-активность продемонстрировала взрывной рост. По итогам года число транзакций увеличилось на 40%, до 63 сделок, а их суммарная стоимость выросла в 2,5 раза, до $4,5 млрд.

Информационные технологии в 2016 году достигли наилучшего результата по M&A-активности за последние семь лет. Число сделок увеличилось на 21% до 40 транзакций, а их суммарная стоимость выросла в 2,3 раза, до $4,19 млрд. (10% объема рынка).

Рисунок 5 - Динамика сделок на российском рынке M&A по сумме, $ млрд.

Рисунок 6 - Динамика сделок на российском рынке M&A по числу сделок

Рисунок 7 - Удельный вес отраслей на российском рынке M&A в 2016 году

Средняя стоимость сделок в отраслях менялась в 2016 году разнонаправленно. Строительство и девелопмент по-прежнему остаются самой «дорогой» отраслью на российском рынке M&A, однако цены на активы здесь значительно упали. Зато заметно выросли цены в «горячих» отраслях, к которым относятся ритейл, пищевая промышленность, IT и транспорт (особенно морские порты и терминалы).

Рисунок 8 - Средняя стоимость сделок в отраслях в 2016 году, $ млн.

Сделки иностранных инвесторов с российскими активами (out-in) в 2016 году достигли рекордной суммы за семь лет — $14,54 млрд. Это обусловлено, прежде всего, крупнейшей сделкой года: слиянием итальянских телеком-операторов Wind (принадлежит VimpelCom Ltd) и 3 Italia (владелец — гонконгский многопрофильный холдинг CK Hutchison).

Но важно учитывать, что львиная доля таких сделок ($13 млрд. или 90% суммарной стоимости и 43% количества) приходится на активы, которые физически находятся вне России. По сути, это распродажа собственности российских компаний за рубежом.

Что касается активов собственно на территории России, крупнейшие сделки происходят в добыче нефти и газа. Правда, здесь речь идет исключительно о покупке миноритарных пакетов. Что касается компаний средней стоимости, наибольшую долю сделки иностранных инвесторов на территории России занимают в торговле. Заметно выросла также M&A-активность иностранных покупателей в транспортной сфере, прежде всего, в сегменте морских портов и терминалов, и в сельском хозяйстве.

V. Характеристика Эмитента ценных бумаг

Таблица 5

Описание эмитента, выпустившего акции

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

Полное наименование эмитента акций |

Акционерное общество "Булочно-кондитерский комбинат" |

|

Сокращенное фирменное наименование эмитента акций |

АО «Булочно-кондитерский комбинат» |

|

Место нахождения |

Республика Татарстан, г.Казань, ул.Адоратского, 50 |

|

Почтовый адрес |

Республика Татарстан, г.Казань, ул.Адоратского, 50 |

|

Учредительный документ общества |

Устав» АО «Булочно-кондитерский комбинат», утвержден в новой редакции решением общего собрания акционеров, протокол б/н от 29.05.2017 г. |

|

Филиалы и представительства общества Дочерние и зависимые общества |

Филиалов, представительств, дочерних и зависимых обществ нет |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права |

Нет доли государства |

|

Данные о регистрации проспектов ценных бумаг |

Отсутствуют данные о регистрации проспектов, зарегистрированы только решения о дополнительном выпуске акций |

|

Данные о государственной регистрации эмитента как юридического лица |

Свидетельство о государственной регистрации общества №1500 от 18 июля 1995 г., выдано Министерством финансов Республики Татарстан Свидетельство о внесении записей в ЕГРЮЛ о юридическом лице, зарегистрированного до 1 июля 2002 г.:16 №002643695 от 28 ноября 2002 г., выдано инспекцией МНС России по Ново-Савиновскому району г. Казани Республики Татарстан, ОГРН 1021603146400 |

|

Сведения об эмитенте в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

в ЕФРСФДЮЛ имеются все текущие данные об АО «Булочно-кондитерский комбинат» , негативных фактов в деятельности общества не выявлено (http://www.fedresurs.ru/companies/477249) |

|

Идентификационный номер налогоплательщика |

ИНН- 1657005938 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

10.71 - Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения |

|

Сведения о доле на рынке определенного товара хозяйствующего субъекта, включенного в Реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35% |

Нет сведений |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

http://bkk.ru/ - эмитент https://www.e-disclosure.ru/portal/company.aspx?id=8126 / - служба раскрытия информации _на интерфакс.ру |

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО)[11] и/или Общепринятыми принципами бухгалтерского учета США (US GAAP) |

Бухгалтерский учет и финансовая отчетность организованы согласно ст.25 Устава общества; применяются: РСБУ – российские стандарты бухгалтерского учета используются в деятельности общества. МСФО – международные стандарты финансовой отчетности также применяются эмитентом. |

|

Сведения о лицензиях эмитента |

Все необходимые лицензии в наличии |

|

Структура и компетенция органов управления общества |

Общее собрание акционеров – высший орган управления обществом, компетенция согласно ст.9 Устава; Совет директоров – общее руководство деятельностью общества (за исключением вопросов, отнесенных к компетенции Общего собрания), ст.10 Устава; Генеральный директор – единоличный исполнительный орган для руководства текущей деятельностью общества ст.11 Устава. |

|

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно. |

Подготовка и проведение общего собрания - согласно Уставу ст.9 К компетенции общего собрания акционеров относятся: 1) внесение изменений и дополнений в устав общества или утверждение устава Общества в новой редакции; 2) реорганизация Общества; 3) ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов; 4) определение количественного состава совета директоров Общества, избрание его членов и досрочное прекращение их полномочий; 5) определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями; 6) увеличение уставного капитала Общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций; 7) уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций, приобретения Обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций в соответствии с ФЗ "Об акционерных обществах". 8) избрание членов ревизионной комиссии Общества и досрочное прекращение их полномочий; 9) утверждение аудитора Общества; 10) утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и об убытках (счетов прибылей и убытков) общества, а также распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков общества по результатам финансового года; 11) определение порядка ведения общего собрания акционеров; 12) избрание членов счетной комиссии и досрочное прекращение их полномочий; 13) дробление и консолидация акций; 14) принятие решений о согласии на совершение или о последующем одобрении сделок в случаях, предусмотренных статьей 83 настоящего ФЗ; 15) принятие решений о согласии на совершение или о последующем одобрении крупных сделок в случаях, предусмотренных статьей 79 настоящего ФЗ; 16) приобретение Обществом размещенных акций в случаях, предусмотренных действующим законодательством; 17) принятие решений об участии в холдинговых компаниях, финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций; 18) утверждение внутренних документов, регулирующих деятельность общества. 19) решение иных вопросов, предусмотренных ФЗ "Об акционерных обществах". |

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе»). |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе») |

|

Сведения о наличии в обществе корпоративных договоров |

Уведомлений в порядке положений Федерального закона от 03 июня 2009 г. № 115-ФЗ. «О внесении изменений в Федеральный закон «Об акционерных обществах» и ст.30 Федерального закона «О рынке ценных бумаг» не выявлено. |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

На сайте Бака России такая информация отсутствует Принято: административных нарушений нет. (Сведения могут уточняться по информации, полученной заказчиком от эмитента). |

|

Информация об инсайдерах общества |

Представлена и доступна. |

|

Иная информация, существенно оказывающая влияние на стоимость акций |

В рейтингах данные о ОАО «Булочно-кондитерский комбинат» отсутствуют |

|

Прогнозные данные, устанавливающие прогнозные величины основных показателей, влияющих на стоимость |

Бюджеты, бизнес планы и иные внутренние документы организации ведущей бизнес |

|

Дополнительная информация |

|

|

Численность работников |

840 чел. |

|

Фонд начисленной заработной платы работников за отчетный период |

399776 тыс. рублей за 2016 год |

|

Выплаты социального характера работников за отчетный период |

133466 тыс. рублей за 2016 |

|

Конкуренты эмитента |

Доля рынка ОАО «Булочно-кондитерского комбината» в России составляет по хлебобулочным изделиям 13,8%, по кондитерским изделиям 12,8%. Основные конкуренты:

|

|

Площадь земельных участков, на которых расположено недвижимое имущество: |

151052 кв.м. |

|

Площадь и перечень объектов недвижимого имущества: |

85848 кв.м. |

VI. Описание подходов и методов оценки акций

Требования п. 9 ФСО 8: В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость – это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

Требования п. 10 ФСО 8: В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

10.1. Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается,

с точки зрения количественных и качественных характеристик, влияющих

на стоимость объекта оценки.

10.2. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или

100 процентов инвестированного капитала) для определения мультипликаторов

по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации

по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

10.3. Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

Требования п. 11 ФСО В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

11.1. При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

11.2. В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

11.3. При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

Требования п. 25-27 ФСО 1: В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода, находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов)

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях РФ.

VII. Расчет рыночной стоимости объекта оценки

Оценка стоимости доходным подходом

В рамках доходного подхода оценка стоимости объекта оценки была проведена методом прямой капитализации денежного потока. Этапы метода:

1. Расчет денежного потока;

2. Определение коэффициента капитализации;

3. Расчет рыночной стоимости предприятия.

Расчет денежного потока

Таблица 6

Схема расчета инвестированного (бездолгового) денежного потока

|

Чистая прибыль |

|

|

Плюс |

амортизационные отчисления |

|

плюс (минус) |

уменьшение (прирост) собственного оборотного капитала |

|

плюс (минус) |

уменьшение (прирост) инвестиций в основные средства |

|

Итого равно |

Бездолговой денежный поток |

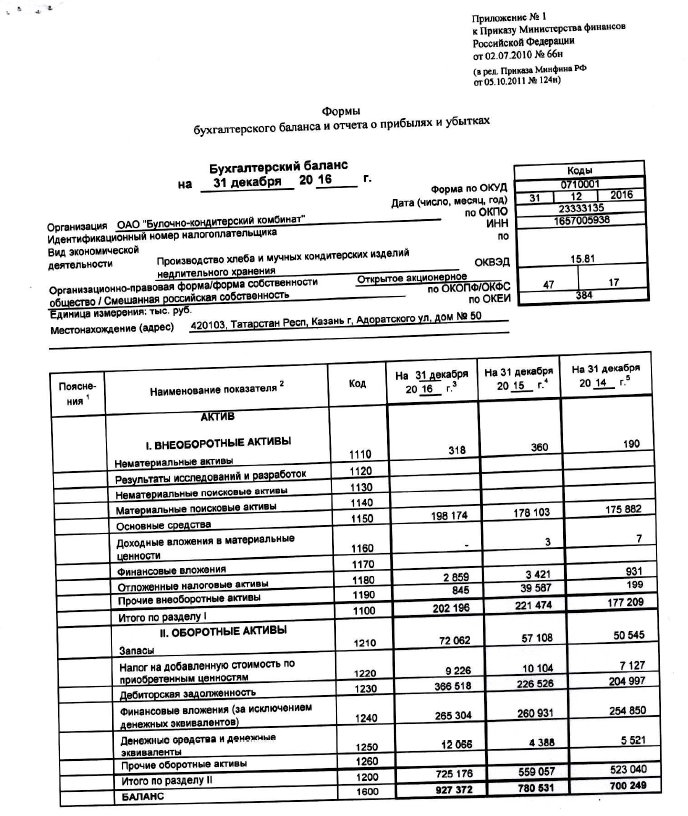

В рассматриваемом случае выбор модели расчета денежного потока осуществлен исходя из следующих соображений: за ретроспективный период в соответствии с бухгалтерским балансом[12] предприятие привлекает и предполагает привлекать займы в будущем, поэтому, расчет проводился для бездолгового денежного потока.

Капитализация величины денежного потока для собственного капитала позволяет выйти непосредственно на рыночную стоимость собственного капитала компании (100% акций), если же дисконтируется бездолговой денежный поток, то результатом является рыночная стоимость компании в целом (включая долгосрочные заемные средства), что требует последующего исключения из полученной величины рыночной стоимости долгов компании.

Чистая прибыль:

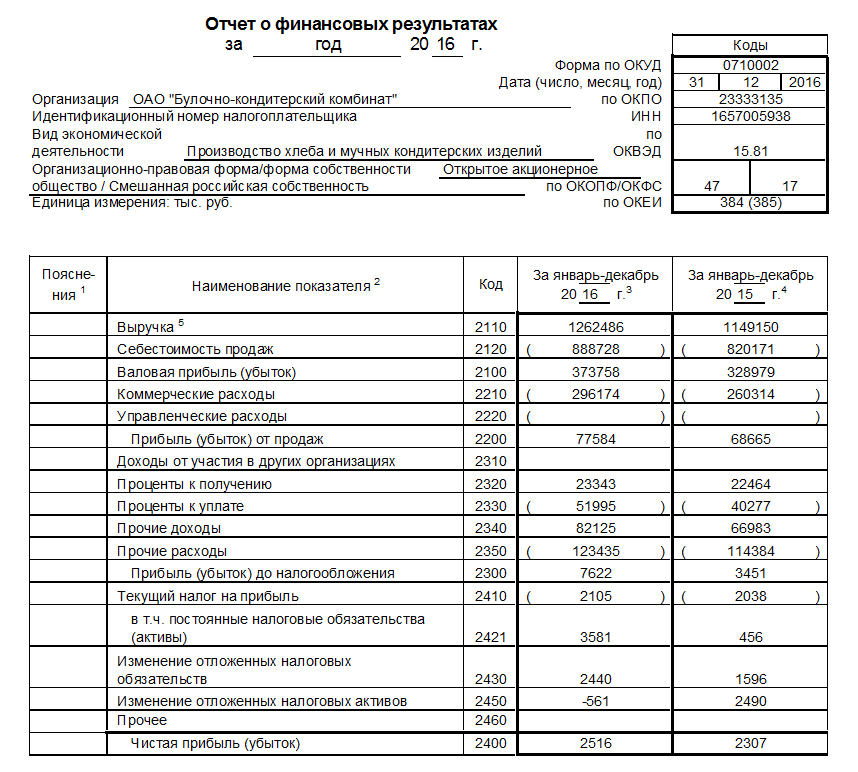

а) Чистая прибыль за 2016 год = 2516 тыс. руб.[13]

Амортизационные отчисления:

б) Согласно Пояснений к годовой бухгалтерской отчетности (Форма №5)[14] амортизационные отчисления за 2016 год составили 42401 тыс. рублей.

Изменения собственного оборотного капитала (СОК):

в) ∆ СОК = СОКкон.пер – СОКнач.пер

СОКнач. пер = Текущие активы нач. пер – Текущие обязательства нач. пер

СОКкон. пер. = Текущие активы кон. пер. – Текущие обязательства кон. пер.

Таблица 7

Расчет изменения СОК

|

Начало периода |

Конец периода |

|

|

Текущие активы |

559557 |

725176 |

|

Текущие пассивы |

199693 |

422565 |

|

СОК |

359864 |

302611 |

|

Изменение СОК |

-57253 |

|

Изменение инвестиций в основные средства

г) ∆ инвестиций в ОС = ОСкон. пер – ОСнач. пер

∆ инвестиций в ОС = 198174-178103= 20071

Таблица 8

Расчет бездолгового денежного потока за 2016 г.

|

Финансовый показатель |

Значение показателя |

|---|---|

|

Чистая прибыль |

2516 |

|

амортизационные отчисления |

42401 |

|

уменьшение собственного оборотного капитала |

57253 |

|

прирост инвестиций в основные средства |

20071 |

|

Бездолговой денежный поток |

82099 |

Бездолговой денежный поток = 2516+42401+57253-20071 = 82099 т.руб.

Определение коэффициента капитализации

В связи с тем, что ставка капитализации и ставка дисконтирования взаимосвязаны соотношением:

Ставка капитализации = Ставка дисконтирования – Ожидаемые темпы роста

В данной работе произведем расчет ставки дисконтирования и через нее выведем ставку капитализации, проанализировав ожидаемые темпы роста денежного потока.

Определение ставки дисконтирования.

Выбор ставки дисконтирования зависит от типа денежного потока, используемого для оценки. Поскольку при оценке используется бездолговой денежный поток, в качестве ставки дисконтирования Оценщики применили величину средневзвешенной стоимости капитала (Weighted Average Cost of Capital Concept) после налогообложения.

Средневзвешенная стоимость капитала учитывает в себе все риски, связанные с финансированием деятельности общества, как из собственных источников финансирования, так и за счет заемных средств. Средневзвешенная стоимость капитала рассчитывается по формуле:

WACC = (1 − t)×Dd ×Wd + De ×We

где: WACC - средневзвешенная стоимость капитала;

t - ставка налога на прибыль;

Dd - стоимость заемного капитала;

Wd - доля заемного капитала;

De - стоимость собственного капитала;

We - доля собственного капитала.

Расчет стоимости собственного капитала

Модель оценки капитальных активов. Стоимость собственного капитала рассчитывалась по модели оценки капитальных вложений. Исходя из данного метода, стоимость собственного капитала определяется из следующего выражения:

r=Yf+B*(Ym-Yf)

где: Yf - безрисковая ставка дохода;

Ym – норма дохода по общему рыночному диверсифицированному портфелю вложений;

ß- коэффициент бетта, учитывающий риск вложений.

В качестве безрисковой ставки примем среднюю долгосрочную доходность по облигациям федерального займа (источник http://www.rusbonds.ru) (см. таблицу ниже).

Таблица 9

Расчет безрисковой ставки

|

Наименование облигаций |

Наименование выпуска |

Дата погашения |

Доходность, % в год |

Источник информации |

|---|---|---|---|---|

|

ОФЗ-46020-АД |

МинФин РФ, облигации федерального займа с амортизацией долга, документарные именные, выпуск 46020 |

06.02.2036 |

8,33 |

http://www.rusbonds.ru/tyield.asp?tool=18936 |

|

ОФЗ-26207-ПД |

МинФин РФ, облигации федерального займа с постоянным купонным доходом, документарные именные, выпуск 26207 |

03.02.2027 |

8,39 |

http://www.rusbonds.ru/tyield.asp?tool=75562 |

|

ОФЗ-26212-ПД |

МинФин РФ, облигации федерального займа с постоянным купонным доходом, документарные именные, выпуск 26212 |

19.01.2028 |

7,93 |

http://www.rusbonds.ru/tyield.asp?tool=87462 |

|

ОФЗ-26218-ПД |

МинФин РФ, облигации федерального займа с постоянным купонным доходом, документарные именные, выпуск 26218 |

17.09.2031 |

8,66 |

http://www.rusbonds.ru/tyield.asp?tool=120966 |

|

Средняя безрисковая ставка |

8,33 |

|||

По данным аналитического журнала «Рынок ценных бумаг» (www.rcb.ru) средняя доходность на рынке ценных бумаг составляла на дату оценки 21,15% годовых.

В качестве коэффициента бета использовалось среднеотраслевое здание данного показателя для хлебопекарной отрасли в размере 1,05.

r=Yf+B*(Ym-Yf) = 8,33 + 1,05* (21,15-8,33) = 21,79

Стоимость собственного капитала = 21,79%

Доля заемных средств на дату оценки составляет 735153т.р. или 79,2%. Заемные средства в среднем получены от кредитных организаций под 17,5% годовых (по данным анализа кредитных договоров АО «Булочно-Кондитерский комбинат»)

WACC = (1 − t)×Dd ×Wd + De ×We

WACC = (1-0,20)*0,175*0,79 + 0,21*0,2179 =0,156

Ставка дисконтирования = 15,6%

По данным анализа рынка, приведенного в данной работе, производство хлебобулочной продукции в России ежегодно сокращается на 5-7%. Поэтому темп снижения выручки примем равным 5%.

Ставка капитализации = 15,6% - (-5%) = 20,6%

Определение рыночной стоимости предприятия

Рыночная стоимость собственного капитала = (Бездолговой денежный поток /Ставка капитализации) – Долгосрочные долги предприятия

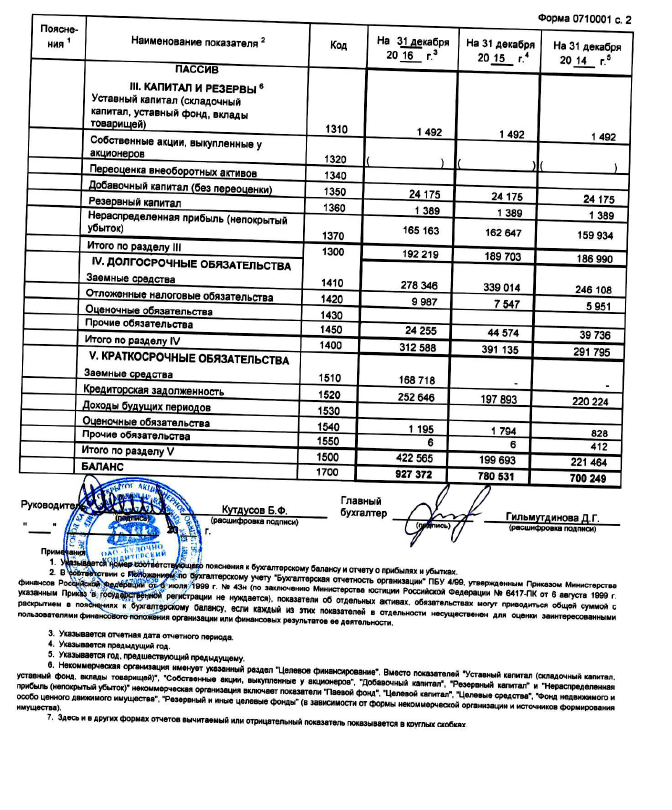

Долгосрочные долги предприятия на дату оценки = 312588

Рыночная стоимость собственного капитала = (82099/0,206) – 312588 = 85950т. руб.

Таким образом, рыночная стоимость 100% пакета акций АО «Булочно-кондитерский комбинат», определенная доходным подходом, методом прямой капитализации, составила на дату оценки 85950 тыс. руб.

Оценка стоимости сравнительным подходом

В рамках сравнительного подхода оценку стоимости объекта оценки произведем методом сделок. Алгоритм определения стоимости компании в рамках метода сделок состоит из следующих этапов:

- определение круга компаний-аналогов,

- расчет оценочных мультипликаторов по компаниям-аналогам,

- применение мультипликаторов к соответствующим финансовым или производственным показателям оцениваемой компании,

- взвешивание полученных результатов,

- внесение заключительных поправок.

Основной вид деятельности оцениваемого предприятия – производство хлебобулочных изделий, поэтому и аналоги подбирались из данной отрасли.

На этапе выбора аналогов было выбрана одна наиболее сопоставимая с объектом оценки компания, информация по которой приводится ниже.

Таблица 10

Характеристика объекта оценки и аналога

|

Наименование |

объект оценки |

аналог 1 |

аналог 2 |

аналог 3 |

|---|---|---|---|---|

|

Общая характеристика аналогов |

||||

|

Наименование общества |

АО "Булочно-кондитерский комбинат" |

АО «Пензенский комбинат №3» |

ПАО «Колос» |

АО «Комбинат хлебобулочных изделий №1» |

|

Место нахождения |

г.Казань |

Г.Пенза |

Г.Тюмень |

Г.Саратов |

|

Отрасль |

Производство хлебобулочных и кондитерских изделий |

Производство хлебобулочных и кондитерских изделий |

Производство хлебобулочных и кондитерских изделий |

Производство хлебобулочных и кондитерских изделий |

|

Цена продажи, тыс. руб. |

100 000 |

85 000 |

90 000 |

|

|

Источник информации |

http://www.bizzona.ru/searchsell/city/16 |

http://www.bizzona.ru/detailssearch.php?catId=82&cityId=16 |

https://alterainvest.ru/rus/products/15/ |

|

|

Данные годовой бухгалтерской отчетности за 2016 год |

||||

|

Активы, тыс. руб. |

927 372 |

1 205 584 |

832 539 |

801 129 |

|

Чистые активы, тыс. руб. |

192 219 |

249 885 |

172 563 |

146 830 |

|

Выручка, тыс. руб. |

1 262 486 |

1 641 232 |

1 133 384 |

964 375 |

|

Прибыль от продаж, тыс. руб. |

77 584 |

100 859 |

69 650 |

59 264 |

|

Чистая прибыль, тыс. руб. |

2 516 |

3 289 |

2 240 |

1 887 |

Следующий этап – расчет мультипликаторов по компаниям-аналогам.

Оценочный мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, измерителем, отражающим финансовые результаты деятельности предприятия.

Были рассчитаны следующие мультипликаторы: Цена/Активы; Цена/Чистые активы; Цена/Выручка годовая; Цена/Прибыль от продаж; Цена/Чистая прибыль.

Таблица 11

Расчет оценочных мультипликаторов по аналогам

|

№ пп |

Наименование |

аналог 1 |

аналог 2 |

аналог 3 |

Среднее значение |

|---|---|---|---|---|---|

|

1 |

Цена аналога, тыс. руб. |

100 000 |

85 000 |

90 000 |

|

|

2 |

Активы, тыс. руб. |

1 205 584 |

832 539 |

801 129 |

|

|

3 |

Чистые активы, тыс. руб. |

249 885 |

172 563 |

146 830 |

|

|

4 |

Выручка, тыс. руб. |

1 641 232 |

1 133 384 |

964 375 |

|

|

5 |

Прибыль от продаж, тыс. руб. |

100 859 |

69 650 |

59 264 |

|

|

6 |

Чистая прибыль, тыс. руб. |

3 289 |

2 240 |

1 887 |

|

|

7 |

Мультипликатор "Цена/Активы" (п.1/п.2) |

0,0829 |

0,1021 |

0,1123 |

0,10 |

|

8 |

Мультипликатор "Цена/Чистые активы" (п.1/п.3) |

0,40 |

0,49 |

0,61 |

0,50 |

|

9 |

Мультипликатор "Цена/Выручка" (п.1/п.4) |

0,06 |

0,07 |

0,09 |

0,08 |

|

10 |

Мультипликатор "Цена/Прибыль от продаж" (п.1/п.5) |

0,99 |

1,22 |

1,52 |

1,24 |

|

11 |

Мультипликатор "Цена/Чистая прибыль" (п.1/п.6) |

30,40 |

37,95 |

47,69 |

38,68 |

На наш взгляд, на стоимость предприятия оказывают большое влияние показатели ее выручка (и, косвенно, через выручку – показатели объема клиентской базы), тогда как активы для компании подобного типа имеют гораздо меньшее значение. Поэтому мультипликаторам, рассчитанным на базе активов, был придан удельный вес в размере 10%, а мультипликаторам, основанных на выручке и чистой прибыли – 30%.

Таблица 12

Расчет рыночной стоимости объекта оценки методом сделок

|

Мультипликатор |

Значение мультипликатора |

Значение базы мультипликатора у оцениваемой компании, тыс. руб. |

Стоимость предприятия, рассчитанная по мультипликатору, тыс. руб. |

Вес мультип-ликатора |

|

Мультипликатор "Цена/Активы" |

0,0991 |

927 372 |

91 929 |

0,10 |

|

Мультипликатор "Цена/Чистые активы" |

0,5019 |

192 219 |

96 475 |

0,10 |

|

Мультипликатор "Цена/Выручка" |

0,0764 |

1 262 486 |

96 475 |

0,30 |

|

Мультипликатор "Цена/Прибыль от продаж" |

1,2435 |

77 584 |

96 475 |

0,20 |

|

Мультипликатор "Цена/Чистая прибыль" |

38,6804 |

2 516 |

97 320 |

0,30 |

|

Рыночная стоимость 100% пакета акций |

96274 |

|||

Таким образом, рыночная стоимость 100% пакета акций ОАО «Булочно-кондитерский комбинат» на 01.01.2017 г, полученная в рамках сравнительного подхода, методом сделок, составила 96274 тыс. рублей.

Согласование результатов оценки стоимости

Для оценки рыночной стоимости одной акции Общества были применены два подхода – сравнительный подход в рамках метода рынка капитала и доходный подход – в рамках метода капитализации дохода. Затратный подход не был использован в связи с методическими рекомендациями по написанию данной курсовой работы.

Рыночная стоимость 100% пакета акций компании, рассчитанная:

- сравнительным подходом составила 85950 тыс. рублей;

- доходным подходом составила 96274 тыс. руб.

Сравнительному подходу придан удельный вес в размере 20%, в связи с тем, что по отобранному аналогу учесть в полном объеме различия между организациями не представилось возможным в виду недостаточной прозрачности финансовой информации.

Доходному подходу присвоен удельный вес в размере 80%, так как данный подход является основным, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить своё благосостояние.

Таблица 13

Согласование результатов оценки

|

Подходы |

Рыночная стоимость, тыс. руб. |

Весовой коэффициент |

Рыночная стоимость с учетом коэффициента, тыс. руб. |

|

Затратный подход |

Не применялся |

||

|

Сравнительный подход |

96 274 |

0,2 |

19 255 |

|

Доходный подход |

85 951 |

0,8 |

68 761 |

|

Итоговая рыночная стоимость 100% пакета акций |

88016 |

||

По данным анализа рынка было выявлено следующее величины скидки на неконтрольный характер и низкую ликвидность в зависимости от оцениваемого пакета.

Таблица 14

Соответствие размера пакета акций и премии за контроль, скидки за низкую ликвидность

|

Количество акций (процентов уставного капитала) |

Коэффициент контроля |

Скидка на неконтрольный характер, % |

Премия за контроль, % |

Скидка за низкую ликвидность,% |

|

от 75% до 100% |

1 |

0 |

67 |

20 |

|

от 50% + 1 акция до 75% -1 акция |

0,9 |

10 |

43 |

25 |

|

от 25%+ 1 акция до 50% |

0,8 |

20 |

25 |

25 |

|

от 10% до 25% |

0,7 |

30 |

11 |

35 |

|

от 1 акция до 10%-1 акция |

0,6 |

40 |

0 |

35 |

Так как объект оценки 99,7% акций, то скидка на некотрольный характер принята в размере 0%, скидка на низкую ликвидность 20%.

Са = Уа*О*(1-Кк)*(1*Кл) = 88016*0,997 * (1-0)*(1-0,20) = 70202 тыс. руб.

где  – удельный вес пакета акций;

– удельный вес пакета акций;

– общая стоимость предприятия (бизнеса) как 100 % мажоритарный пакет;

– общая стоимость предприятия (бизнеса) как 100 % мажоритарный пакет;

– скидка за контроль;

– скидка за контроль;

– скидка за ликвидность.

– скидка за ликвидность.

Вывод: таким образом, рыночная стоимость права собственности на акции, представленные в виде бездокументарных именных ценных бумаг в количестве 148780 штук (составляющих 99,7% уставного капитала ОАО «Булочно-кондитерский комбинат» (на 01.01.2017 г.) составила 70202 тыс. руб.

Заключение

Целью настоящей оценки являлось определение рыночной стоимости права собственности на акции, представленные в виде бездокументарных именных ценных бумаг в количестве 148780 штук (составляющих 99,7% уставного капитала ОАО «Булочно-кондитерский комбинат» (на 01.01.2017 г.)

На основании анализа имеющейся информации, допущений, описанных в настоящем Отчете, по состоянию на 01.01.2017 года рыночная стоимость объекта оценки составила 70202 тыс. руб.

НДС в значениях рассчитанной стоимости акций не фигурирует, так как, согласно Российскому законодательству (статья 149 Налогового Кодекса РФ (часть вторая), операции с ценными бумагами НДС не облагаются.

Оценка выполнена в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998г. №135-ФЗ, Федеральными стандартами оценки.

Расчет обоснованной рыночной стоимости и обоснование используемых методов и диапазонов возможных цен приведены в описательных разделах настоящего Отчета. Следует отметить, что исследование отражает рыночную стоимость объекта оценки по состоянию на 01.01.2017 года. Изменение состояния рынка после даты оценки может привести к уменьшению или увеличению возможной цены сделки, которая реально может быть установлена на фактическую дату ее осуществления.

Список используемой литературы

- Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с

- Торский Г.А. От векселя к деньгам. Руководство по практической работе с векселями. - М.: «Финансы и статистика, 2002. - 160 с.

- Шарп У.Ф., Александер Г.Дж., Бейли Д.В.: Инвестиции. - М.: «Инфра - М», 2003. - 1028 с.

- Российский журнал «Рынок ценных бумаг» http://www.rcb.ru/

- Российский журнал «Имущественные отношения http://www.iovrf.ru/ Российский журнал « Акционерное общество http://www.ao-journal.ru/ Бюллетень « Государственное имущество» http://www.nlr.ru

- Вестник банка России http://www.cbr.ru/

- Информационное агентство « СКРИН» http://www.skrin.ru/

- Московская биржа ММВБ-РТС http://rts.micex.ru/

- Федеральное агентство по управлению государственным имуществом http://www.rosim.ru/

- Центральный банк Россииhttp://www.cbr.ru/

- Министерство экономического развития Россииhttp://www.economy.gov.ru/

- Ассоциация участников вексельного рынка http://auver.ru/

- Профессиональная ассоциация регистраторов, трансфер агентов и депозитариев (ПАРТАД) http://www.partad.ru/

- Национальная лига управляющих http://www.nlu.ru/

- Национальная ассоциация участников фондового рынка http://www.naufor.ru/

- Система комплексного раскрытия информации НАУФОР об эмитентах. (СКРИН) http://www.skrin.ru/

- Ассоциация защиты информационных прав инвесторов http://www.azipi.ru/

- Агентство экономической информации (ПРАЙМ-ТАСС) http://1prime.ru/ Информационное агентство AK&M http://www.akm.ru/

- Информационное агентство ИНТЕРФАКС http://www.interfax.ru