Оценка стоимости права собственности ценных бумаг, представленных документарными долгосрочными государственными ценными бумагами

Содержание:

Введение

Государственные облигации — ценная бумага, эмитированная с целью покрытия бюджетного дефицита от имени правительства или местных органов власти, но обязательно гарантированная правительством.

Целью данной курсовой работы является определение рыночной стоимости одной облигации внешнего облигационного займа номиналом 200000 тыс. долл. США с погашением в 2022 г. (Россия – 2022) В соответствие с поставленной целью в курсовой работе решаются следующие задачи:

- представить общие сведения в соответствии со стандартами оценки;

- охарактеризовать объект оценки;

- представить нормативно-правовую базу проведения оценки;

- провести анализ внешней среды объекта оценки;

- представить характеристику эмитента;

- описать подходы и методы оценки;

- определить рыночную стоимость объекта оценки.

В результате оценки одной облигации Россия-2022 номиналом 200 тыс. долл. было установлено, что по состоянию на 01.12.2017 года ее рыночная стоимость составляет 12 394 000 (Двенадцать миллионов триста девяносто четыре тысячи) рублей 00 копеек

I. Общие сведения

Задание на оценку

Таблица 1

Задание на оценку

|

Объект оценки: |

Право собственности на ценную бумагу в виде облигации внутреннего государственного валютного займа Россия-2022 в количестве одной штуки, номиналом 200 тыс. долларов США. |

|

Имущественные права на объект оценки |

Собственность |

|

Цель оценки: |

Определение рыночной стоимости |

|

Предполагаемое использование результатов оценки |

|

|

Вид определяемой стоимости: |

Рыночная |

|

Дата оценки: |

01.12.2017 г |

|

Срок проведения оценки |

01.12.2017 – 04.01.2018 г. |

|

Допущения и ограничения |

|

Применяемые стандарты

Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»

Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»

Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

Стандарты СРО

Сведения о Заказчике оценки и об Оценщике подписавшем отчет об оценке

Таблица 2

Сведения о заказчике оценки и об оценщике

|

Заказчик: |

Общество с ограниченной ответственностью "Собственник" ООО " Собственник ", ОКПО предприятия 97851117 ИНН предприятия 4101115694 ОГРН предприятия 1027727012388 Дата присвоения ОГРН (дата изменений) 30 марта 2007 года Год начала деятельности 2007 Юридический адрес предприятия 113042, г. Москва, |

|

Оценщик: |

ФИО |

|

Место нахождения оценщика |

Российская Федерация, г. Москва |

|

Сведения о членстве |

Некоммерческое партнёрство "Саморегулируемая межрегиональная ассоциация оценщиков" расположено по адресу, 125315, Москва, Ленинградский проспект, д.74 А, БЦ "Сокол", свидетельство № ХХХ от 04.02.2013 |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № 01212121 от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2016г. выдан АО "АльфаСтрахование" (срок страхования с 22.12.2016г. по 21.12.2018г.) страхователь – оценщик |

|

Место нахождения: |

Российская Федерация, г. Москва |

|

Адрес электронной почты |

@yandex.ru |

|

Телефон |

8-903 |

|

Сведения о юридическом лице, с которым оценщик (оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания» 170000, г. Тверь, пр-д Дарвина, д. 1 ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[1] |

Имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; Соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; Имеет полис обязательного страхования ответственности оценщиков № ГО-ЩЦ-1285/15 от 1 июня 2015 выдан АО "Альфа- Страхование" (срок страхования с 1 июня 2016 года по 31 мая 2018 года), общая страховая сумма 5 000 000 (Пять миллионов) рублей. |

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

Требование о независимости выполнено. |

|

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах |

Сторонние специалисты и организации не привлекались. |

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

Сторонние организации и специалисты не привлекались.

Таблица 3

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

Перечень использованных данных |

Источники получения данных |

|---|---|

|

Макроэкономика |

http://www.economy.gov.ru - Министерство экономического развития http://www.cbr.ru - Сайт банка России (данные по процентным ставкам) |

|

Ценовая информация |

http://veb.ru/analytics/oreo/daily/archive/index.php?id_19=104457 - сайт Внешэкономбанка |

|

Прочие источники, указанные по тексту работы |

Кроме того, оценщиком были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту |

Основные факты и выводы

Таблица 4

Основные факты и выводы

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на оценку объекта оценки ООО «Оценочная компания» с ООО " Собственник " (номер договора 1 от 01.12.2017 г.) |

|

Общая информация идентифицирующая объект оценки |

Общая информация, идентифицирующая объект оценки: ценная бумага в виде облигации внутреннего государственного валютного займа Россия-2022 в количестве одной штуки, номиналом 200 тыс. долларов США. Правоустанавливающий документ – Приказ Министерства финансов Российской Федерации №145 от 30.03.2012 "Об эмиссии облигаций внешних облигационных займов Российской Федерации" Правоподтверждающий документ - выписка по счету Депо от 01.12.2017 Полное наименование эмитента: Министерство финансов Российской Федерации. Местонахождение эмитента: 109097, Москва, ул. Ильинка, 9. Вид ценных бумаг - облигации, Категория - именные, документарные, с обязательным централизованным хранением. Номер государственной регистрации: № 12840060V от 30.03.2012 Способ размещения: Размещение облигаций осуществлялось на территории Великобритании в форме закрытой подписки. Общее количество размещенных ценных бумаг выпуска: 10 тыс. шт. Номинальная стоимость одной ценной бумаги выпуска – 200000 долларов США. Общий объем выпуска (по номинальной стоимости) – 2 млрд. долл. США. Балансовая стоимость объекта оценки: 200000 долларов США. Полное наименование регистратора: Citibank, N.A. Местонахождение регистратора: 399 Park Ave. New York, NY 10022 Номер лицензии - Дата выдачи - |

|

Результаты оценки, полученные при применении различных подходов к оценке |

Затратный подход – не применялся; Сравнительный подход - 12456339 руб.; Доходный подход – 12300711 руб. |

|

Итоговая величина стоимости объекта оценки |

12 394 000 (Двенадцать миллионов триста девяносто четыре тысячи) рублей 00 копеек |

|

Ограничения и пределы применения полученной итоговой стоимости |

Итоговая величина стоимости является рекомендуемой, и может быть использована в течение 6 месяцев для предполагаемого использования указанного в задании |

|

Дата составления отчета |

04 января 2018 г. Отчет №1 |

Таким образом, рыночная стоимость объекта оценки по состоянию на 01.12.2017 составит с учетом округления:

12 394 000 (Двенадцать миллионов триста девяносто четыре тысячи) рублей 00 копеек

Допущения и ограничительные условия, использованные оценщиком при проведении оценки

1. Отчет об оценке достоверен только в полном объеме. Использование отдельных положений и выводов вне контекста всего отчета является некорректным и может привести к искажению результатов исследований.

2. Результаты и содержание отчета достоверны только для указанной в Техническом задании цели оценки.

3. Содержание отчета является конфиденциальным для клиента и его профессиональных консультантов в части их касающейся. Ответственность или обязательства Оценщика перед третьей стороной исключены.

4. Содержание отчета является конфиденциальным для Оценщика, за исключением случаев представления его в соответствующие органы для целей сертификации, лицензирования, а также контроля качества при возникновении спорных ситуаций.

5. Во избежание некорректного истолкования результатов оценки любые ссылки на материалы отчета, а также перевод отчета на иностранные языки без соответствующей редакции и разрешения Оценщика не допускаются.

6. Работы по техническому обследованию объекта оценки выполнены в объеме, согласованном с клиентом, то есть визуальный осмотр. За наличие скрытых дефектов, обнаружение которых визуальным методом невозможно, ответственность Оценщиком не принимается.

7. Специальные исследования экологической ситуации Техническим заданием на оценку не предусмотрены.

8. Экспертиза юридических аспектов прав собственности не проводилась. Оцениваемая собственность считается свободной от всех претензий со стороны третьих лиц, за исключением оговоренных в отчете.

9. Мнение Оценщика относительно полученной величины стоимости действительно только на дату оценки. Оценщик не принимает на себя ответственность за изменение ситуации после даты оценки, которое может повлиять на стоимость объекта оценки.

10. Результат оценки полностью зависит от адекватности и точности используемой информации и от сделанных допущений. В следствие этого, полученная величина рыночной стоимости носит вероятностный характер с определенными параметрами рассеивания, независимо от того, выражена она одним числом, или в виде диапазона.

11. Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости объекта для указанной цели оценки и не является гарантией того, что объект оценки будет продан на свободном рынке по цене, равной полученной в данном отчете стоимости.

II. Описание объекта оценки

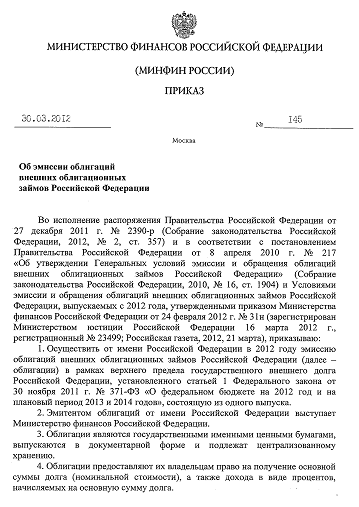

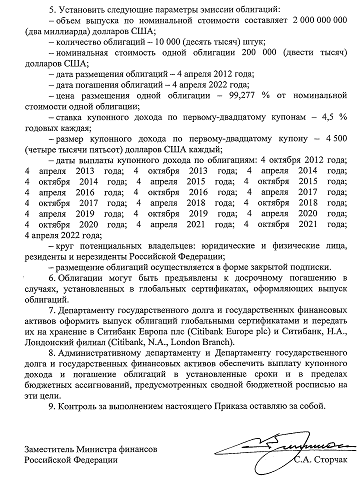

В рамках верхнего предела государственного внешнего долга Российской Федерации в 2012 году была осуществлена эмиссия облигаций внешних облигационных займов РФ в соответствие с Приказом Минфина РФ от 30.03.2012 N 145 "Об эмиссии облигаций внешних облигационных займов Российской Федерации".

Облигации являются государственными именными ценными бумагами, выпускаются в документарной форме и подлежат централизованному хранению. Эмитентом облигаций от имени Российской Федерации выступает Минфин РФ.

Установлены следующие параметры эмиссии облигаций:

- объем выпуска по номинальной стоимости составляет 2 000 000 000 (два миллиарда) долларов США;

- количество облигаций - 10 000 (десять тысяч) штук; -номинальная стоимость одной облигации 200 000 (двести тысяч) долларов США;

- дата размещения облигаций - 4 апреля 2012 года;

- дата погашения облигаций - 4 апреля 2022 года;

- цена размещения одной облигации - 99,277 % от номинальной стоимости одной облигации;

- ставка купонного дохода по первому-двадцатому купонам - 4,5 % годовых каждая;

- размер купонного дохода по первому-двадцатому купону - 4 500 (четыре тысячи пятьсот) долларов США каждый;

- даты выплаты купонного дохода по облигациям: 4 октября 2012 года; 4 апреля 2013 года; 4 октября 2013 года; 4 апреля 2014 года; 4 октября 2014 года; 4 апреля 2015 года; 4 октября 2015 года; 4 апреля 2016 года; 4 октября 2016 года; 4 апреля 2017 года; 4 октября 2017 года; 4 апреля 2018 года; 4 октября 2018 года; 4 апреля 2019 года; 4 октября 2019 года; 4 апреля 2020 года; 4 октября 2020 года; 4 апреля 2021 года; 4 октября 2021 года; 4 апреля 2022 года;

- круг потенциальных владельцев: юридические и физические лица, резиденты и нерезиденты Российской Федерации;

- размещение облигаций осуществляется в форме закрытой подписки.

Облигации предоставляют их владельцам право на получение основной суммы долга (номинальной стоимости), а также дохода в виде процентов, начисляемых на основную сумму долга.

III. Нормативно-правовая база

В качестве методической основы для проведения оценки использованы следующие нормативные документы, в том числе обязательные к применению субъектами оценочной деятельности:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 25.11.2017) "О рынке ценных бумаг"

- Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от 14.06.2012) "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг"

- Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»

- Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»

- Приказ Минэкономразвития России от 20 мая 2015 г. № 299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)» (ред. 06.12.2016)

- Приказ Минфина РФ от 23.04.2010 N 244 "Об эмиссии облигаций внешних облигационных займов Российской Федерации".

- Приказ Минфина РФ от 23.04.2010 N 243 " Об эмиссии облигаций внешних облигационных займов Российской Федерации "

IV. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на стоимость

Рынок еврооблигаций, фондовый и другие финансовые рынки 20 – 24 ноября и прогноз на 27 ноября – 1 декабря 2017 г. [2]

Цена РФ-42. Цена РФ-42 понизилась со 110,4 до 110,2. Спред по доходности к 30Y UST расширился с 211 до 214 б.п.

Казначейские облигации США. Доходность 10Y UST понизилась с 2,35% до 2,34%. Доходность немецких 10Y Bunds осталась на уровне 0,36%, без изменения за неделю.

Незначительные изменения по доходности «защитных» активов наблюдались на фоне поступающей в целом благоприятной информации по мировой конъюнктуре и позитивных прогнозов корпораций на 2018 г.

Очередные сильные данные вышли по экономике еврозоны. Индекс делового климата в Германии, рассчитываемый институтом IFO, в ноябре повысился до 117,5 пунктов против прогноза сохранения на октябрьском уровне 116,7. Показатель агентства Markit по промышленному сектору еврозоны вырос с 58,5 пункта в октябре до 60,0 в ноябре, против прогноза снижения до 58,2.

Данные по экономике США были смешанными. Так, индекс Markit показал снижение темпов роста активности в промышленности (снизился с 54,6 в октябре до 53,8). Тем не менее, рынки проявляли чувствительность к позитивным сигналам, одним из которых стало высокое значение индекса опережающих индикаторов (предсказывает изменение конъюнктуры в перспективе полугода): 1,2% по расчету за октябрь против прогноза в 0,8%, значение за сентябрь было пересмотрено с -0,2% до положительного в 0,1%. Поддержку спросу на риск оказала также первая информация о начале сезона распродаж (после Дня Благодарения 23 ноября).

Протокол заседания ФРС США 31 октября – 1 ноября, опубликованный в среду, 22 ноября, был воспринят нейтрально. С одной стороны, в нем были найдены аргументы в пользу «мягкой» политики ФРС в будущем. Так, «многие» участники заседания отмечали, что инфляция может держаться ниже целевого уровня в 2,0% в более длительной перспективе, чем ожидается в настоящее время, а «некоторые» выражали обеспокоенность по этому поводу. С другой стороны, протокол подтвердил согласованное намерение ФРС провести еще одно повышение базовой ставки «в краткосрочной перспективе», то есть, с почти 100%-ной вероятностью, на последнем в 2017 г. заседании 12 – 13 декабря.

Фондовые рынки экономически развитых стран. Фондовые индексы DJIA и S&P500 в США поднялись на 0,9% (главным образом, за счет роста во вторник).

Акции компаний розничной интернет-торговли (в первую очередь Amazon) также росли с началом сезона распродаж: по предварительным данным сервиса Adobe Analytics, в День благодарения (23 ноября) и следующую за ним «Черную пятницу» американские покупатели потратили на онлайн-покупки на 17,9% больше, чем в аналогичный период 2016 г.

Нефть. Цены марки Brent повысились с 62,72 до 63,86 долл. за барр.

Сделанные на неделе комментарии представителей стран-участников соглашения ОПЕК+ об ограничении добычи нефти укрепили ожидания участников рынка, что его действие будет продлено до конца 2018 г. на заседании профильных министров стран ОПЕК 30 ноября. Данное соглашение было заключено в декабре 2016 г. (на 1,8 млн. барр. в сутки), впоследствии его действие продлялось до марта 2018 г. Однако определенные сомнения в отношении готовности продлить соглашение вызывает позиция стран, не входящих в ОПЕК.

Другим фактором повышения котировок стало частичное закрытие нефтепровода, соединяющего побережье Мексиканского залива США и Канаду.

Евро продолжил укрепляться к доллару США: с 1,180 до 1,193.

Россия. Российские фондовые индексы повысились на 3,0% по РТС и на 1,4% по ММВБ.

Помимо повышения цен на нефть, поддержку российским рынкам, прежде всего ОФЗ, оказало выступление председателя Банка России Э. Набиуллиной в Госдуме в среду, 22 ноября. Она подтвердила, что Банк России видит возможность дальнейшего снижения ставок и определила период перехода от умеренно жесткой к нейтральной денежно-кредитной политике в 1-2 года. За это время ключевая ставка может снизиться с 8,25% до 6-7%. Аукционы Минфина по двум выпускам ОФЗ ПД прошли с чрезвычайно высоким спросом, в том числе семилетний ОФЗ-26222 был доразмещен в объеме 10 млрд. руб. при объеме спроса в 50 млрд. руб.

Рубля укрепился за неделю с 59,08 до 58,31, особенно сильно в среду, 22 ноября, за счет подорожавшей нефти, ослабления доллара на мировом валютном рынке и иностранного спроса на ОФЗ.

Развивающиеся рынки. Индекс фондовых рынков развивающихся стран MSCI EM подрос на 1,6%.

Спред еврооблигаций по доходности к UST, измеряемый через индекс JP Morgan EMBI+, сузился с 344 б.п. до 343 б.п.

Международное рейтинговое агентство Standard&Poor’s понизило рейтинг ЮАР с уровня «BB+» до «ВВ». Агентство Moody's поставило рейтинг ЮАР («Baa3», нижняя граница инвестиционной категории) на пересмотр с «негативным» прогнозом.

Прогноз. После перерыва на праздничную неделю, центральным вопросом на рынках становится вопрос о налоговой реформе в США. Вероятно, до конца предстоящей недели будет получена какая-либо информация, по которой можно будет судить о шансах на её принятия Конгрессом в быстрые сроки. Пока эти шансы оцениваются невысоко, поскольку единой позиции по реформе нет даже у республиканской фракции (имеющей в Сенате еще меньший перевес, чем в Палате представителей). По данным на начало новой недели, продолжает обсуждаться законопроект, имеющий существенные расхождения с вариантом реформы, одобренным 16 ноября Палатой представителей.

Одновременно с ростом фондовых индексов в США до новых исторических максимумов, в последние дни отмечается усиление спроса на «длинные» UST. Аналитики Deutsche Bank рассматривают это как признак перехода крупных инвестиционных фондов к балансировке портфелей (увеличению доли безрисковых вложений). Вероятно, этот фактор продолжит действовать на рынки и на предстоящей неделе.

Прогноз по доходности 10 UST: продолжение колебаний в диапазоне 2,30% - 2,40%.

В случае переноса голосования в Сенате по налоговой реформе, или принятия Сенатом её альтернативного варианта (после чего две Палаты должны будут выработать компромиссный вариант), вероятность начала коррекции вниз на фондовом рынке США возрастает. Уровнями поддержки выступают отметки 23200 пунктов по DJIA и 2550 по S&P500.

Цены на нефть закрепились в диапазоне 60-65 долл. за барр., отразив достижение договоренностей о продлении соглашения ОПЕК+. В связи с этим вероятна фиксация прибыли в случае появления соответствующей информации по результатам встречи профильных министров стран ОПЕК+ 30 ноября.

С окончанием периода налоговых платежей 29 ноября ожидается обратное движение рубля в сторону ослабления к 59 руб. за доллар.

На российском фондовом рынке вероятно развитие коррекции ближе к концу недели; уровни поддержки: 2100 по индексу ММВБ и 1110 по индексу РТС.

Спред еврооблигаций по доходности к UST, измеряемый через индекс JP Morgan EMBI+, расширился с 336 б.п. до 339 б.п.

Спред по доходности РФ-42 к 30Y UST расширился с 200 б.п. до 206 б.п.

Таблица 5

Цены закрытия и доходности по данным Bloomberg (bid и ask) по состоянию на 01.12.2017[3]

|

Russia 18 |

105,450 |

2,310 |

105,715 |

1,910 |

|

Russia 19 |

101,042 |

2,544 |

101,402 |

2,217 |

|

Russia 20 |

105,269 |

2,716 |

105,640 |

2,561 |

|

Russia 22 |

106,069 |

2,994 |

106,564 |

2,876 |

|

Russia 23 |

108,630 |

3,226 |

108,875 |

3,181 |

|

Russia 26 |

105,795 |

3,939 |

106,060 |

3,903 |

|

Russia 27 |

102,375 |

3,949 |

102,667 |

3,912 |

|

Russia 28 |

173,655 |

4,087 |

174,115 |

4,049 |

|

Russia 30 |

116,335 |

2,969 |

116,555 |

2,915 |

|

Russia 42 |

111,053 |

4,846 |

111,710 |

4,803 |

|

Russia 43 |

115,063 |

4,845 |

115,734 |

4,804 |

|

Russia 47 |

103,115 |

5,046 |

103,679 |

5,010 |

V. Характеристика эмитента ценной бумаги

Росси́я, официально также Росси́йская Федера́ция (на практике используется и аббревиатура РФ) — государство в Восточной Европе и Северной Азии. Население: 146 804 372 чел. (2017). Территория России, определяемая её Конституцией, составляет 17 125 191 км². Занимает первое место в мире по территории, шестое — по объёму ВВП по ППС и девятое — по численности населения.

Рост ВВП в 3кв17 замедлился до 1,8% г/г с 2,5% г/г во 2кв17, оказавшись ниже ожиданий рынка (Bloomberg-консенсус 1,9% г/г) и оценки Минэкономразвития России (2,2% г/г). В октябре темп экономического роста, по оценке, замедлился до 1,0% г/г. При общем положительном воздействии сделки ОПЕК+ на российскую экономику в октябре динамика выпуска в добывающем секторе и связанных с ним секторах стала ограничением для экономического роста. Дополнительными факторами замедления роста выступили негативная динамика в отдельных секторах обрабатывающей промышленности и снижение темпов восстановления кредитной активности в банковской сфере. Указанные факторы являются временными, не свидетельствуют об ухудшении качества экономического роста и не формируют рисков для устойчивости роста в будущем.

Оценка темпов роста ВВП в 2017 году сохраняется на уровне около 2%. Несмотря на то, что уже доступны данные Росстата за январь-октябрь, текущие цифры основаны на неполном круге информации. Более точная оценка динамики ВВП за 2017 год будет возможна только после поступления годовых данных по субъектам малого и среднего предпринимательства, дополнительной информации из годовой отчетности крупных и средних предприятий.

В 3кв17, по оценкам, произошла ребалансировка внутреннего спроса. Если во 2кв17 основной вклад в экономический рост внес инвестиционный спрос (то есть рост как валового накопления основного капитала, так и запасов материальных оборотных средств), то в 3кв17 более значимым был рост потребительского спроса. Темп роста инвестиций в основной капитал в 3кв17 снизился до 3,1% г/г после 6,3% г/г во 2кв17. Одновременно рост оборота розничной торговли продолжает ускоряться: до 2,0% г/г в 3кв17 и 3,0% г/г в октябре по сравнению с 1,0% г/г во 2кв17.

Устойчивость роста подтверждается состоянием рынка труда: безработица на минимуме, рост зарплат на многолетнем максимуме. Безработица остается вблизи исторически минимальных уровней (5,2% sa в октябре), а рост реальных заработных плат в сентябре ускорился до 4,4% г/г и достиг максимального уровня с февраля 2014 года (в октябре он составил 4,3% г/г).

Объявленная «демографическая» программа поддержит экономический рост и снизит уровень бедности. Меры демографической политики в совокупности с доведением МРОТ до уровня прожиточного минимума трудоспособного населения обеспечат снижение доли населения с доходами ниже прожиточного минимума не менее чем на 1 п. п. Одновременно они окажут благоприятное влияние на экономический рост. Каналами распространения такого влияния должны стать увеличение потребительского спроса, рост экономической активности женщин с маленькими детьми и поддержка отраслей строительства и производства строительных материалов.

В сентябре–октябре продолжился рост кредитного портфеля банков. Пауза в расширении корпоративного кредитного портфеля в октябре, вероятно, связана в том числе с принятыми Банком России мерами по оздоровлению банковского сектора. В то же время данные меры имеют долгосрочные благоприятные последствия для экономики, обеспечивая более эффективное размещение капитала.

Производственная активность В 3кв17 рост ВВП составил 1,8% г/г, оказавшись чуть ниже ожиданий рынка (1,9% г/г Bloomberg-консенсус). Замедление роста по сравнению с динамичным 2кв17 (2,5% г/г) оказалось несколько более выраженным, чем предполагали предварительные оценки Минэкономразвития России (2,2% г/г). На стороне производства увеличение вклада сельского хозяйства было нивелировано замедлением в промышленности, которое было связано в первую очередь со сдерживающим влиянием сделки ОПЕК+ на добывающие отрасли. Уточненные данные по строительству указывают на более умеренную динамику, чем предполагалось ранее. По оценке Минэкономразвития России, темпы роста ВВП в октябре составили 1,0% г/г. Несмотря на рекордный урожай зерновых, выпуск продукции сельского хозяйства в октябре снизился на 2,5% г/г, что связано с изменением графика сбора урожая в текущем году из-за погодных условий (см. врезку «О ситуации в сельском хозяйстве»). Отрицательное влияние на рост экономики в октябре также оказал спад в строительстве (-3,1% г/г), к которому, с учетом волатильности показателя, стоит относиться аккуратно.

|

|

|

|

Рис. 1. На показатели добывающих отраслей оказывает негативное влияние сделка ОПЕК+ |

Рис. 2. …и нормализация погодных условий |

Остановка роста в промышленности в октябре была обусловлена негативными тенденциями в отраслях, связанных с добычей и первичной переработкой полезных ископаемых. При общем стабилизирующем воздействии сделки ОПЕК+ на рынок нефти ответственное исполнение Россией своих обязательств, как и предполагалось, оказывало сдерживающее влияние не только на добычу сырой нефти, но и на производство нефтепродуктов. В большинстве регионов России в октябре этого года погодные условия соответствовали календарной норме, что способствовало дальнейшему замедлению роста производства природного газа, а также снижению выпуска в электроэнергетике. Наконец, около 1 п.п. падения выпуска промышленности объясняется провалом в металлургии (на 9,9% г/г в октябре), который, по-видимому, носил разовый характер.

Таблица 6

Показатели производственной активности

В то же время несырьевой сектор промышленности продолжил устойчиво расти. Поддержку обрабатывающим отраслям в октябре оказали ускорение роста в химическом комплексе (+6,5% г/г) и пищевой промышленности (+5,3% г/г). Позитивную динамику продолжают демонстрировать и отдельные подотрасли машиностроения. Двузначные темпы роста выпуска легковых и грузовых автомобилей стимулируют спрос в смежных отраслях. Программа обновления пассажирского вагонного парка РЖД и грузового подвижного состава транспортных компаний продолжает обеспечивать высокие темпы роста производства вагонов.

В 3кв17, по оценке, произошла ребалансировка внутреннего спроса. Если во 2кв17 основной вклад в экономический рост внес инвестиционный спрос (то есть рост как валового накопления основного капитала, так и запасов материальных оборотных средств), то в 3кв17, по оценке, более значимым был рост потребительского спроса. Рост оборота розничной торговли в июле-сентябре ускорился до 2,0% г/г по сравнению с 1,0% г/г во 2кв17. В то же время темп роста инвестиций в основной капитал в 3кв17 снизился до 3,1% г/г (по сравнению с 6,3% г/г во 2кв17) и оказался близок к оценкам Минэкономразвития России (3,6–4,0% г/г). Замедление роста инвестиций произошло в том числе из-за исчерпания эффекта низкой базы первого полугодия 2016 года (в 3кв16 инвестиции увеличились на 0,5% г/г после сокращения на 1,4% г/г в 1П16).

|

|

|

|

Рис. 3. Индекс потребительских настроений в октябре остался на высоких уровнях |

Рис. 4. Восстановление потребительской активности носит всесторонний характер |

В октябре оборот розничной торговли второй месяц подряд показал трехпроцентный рост. Розничные продажи выросли на 3,0% г/г (по сравнению с 3,1% г/г в сентябре), в помесячном выражении с исключением сезонного фактора – на 0,2% м/м sa (сентябрь – 0,4% м/м sa). Годовой

рост показателя на уровне выше 3% на протяжении двух месяцев подряд зафиксирован впервые с апреля 2014 года. Увеличение потребительской активности поддерживается ростом реальных заработных плат, улучшением потребительских настроений, а также восстановлением потребительского кредитования.

Позитивные тенденции наблюдаются и в других сегментах потребительского рынка. В октябре продолжился рост оборота общественного питания (на 3,4% г/г). Кроме того, с начала года динамично растет объем международных пассажирских авиаперевозок (на 26,3% г/г в сентябре, на 33,8% г/г за первые 9 месяцев года).

Показатели рынка труда с начала года остаются стабильными. Численность рабочей силы с исключением сезонного фактора в октябре выросла на 65,3 тыс. человек на фоне роста численности занятого населения (+127,8 тыс. человек), превышающего снижение численности безработных (-62,5 тыс. человек). Сокращение численности безработных обеспечило сохранение нисходящего тренда уровня безработицы, который в октябре вернулся к значению 5,2% sa от численности рабочей силы (в сентябре, по уточненным данным, 5,3% sa).

Как и предполагалось, рост номинальных заработных плат осенью вернулся на уровень выше 7% после замедления в конце лета. Снижение темпов роста номинальной заработной платы в августе (до 5,8% г/г) было связано с неравномерностью распределения отпусков и спецификой начисления заработной платы в отпускные периоды. По уточненным данным Росстата, уже в сентябре рост номинальной заработной платы ускорился до 7,5% г/г, а в октябре, по предварительной оценке, составил 7,1% г/г. Динамика заработных плат отдельных категорий работников бюджетной сферы будет оказывать дополнительную поддержку показателям оплаты труда до конца текущего года, а также в 2018 году.

Таблица 7

Показатели потребительской активности

Уверенный рост номинальных заработных плат в сочетании с рекордно низкими показателями инфляции оказывает поддержку реальным заработным платам. По уточненным данным, прирост реальной заработной платы в сентябре составил 4,4% г/г и достиг максимального уровня с начала восстановительного цикла, начавшегося в середине 2016 года. Предварительные оценки Росстата указывают на сохранение прироста реальной заработной платы в октябре практически на уровне сентября (4,3% г/г).

Объявленная «демографическая» программа поддержит экономический рост и снизит уровень бедности. Денежная выплата при рождении первого ребенка, а также возможность получать ежемесячные выплаты из материнского капитала, предоставляемые семьям с учетом их материального положения, помимо основой цели – поддержки рождаемости, приведут к снижению уровня бедности. По нашим оценкам, меры демографической политики в совокупности с доведением МРОТ до уровня прожиточного минимума трудоспособного населения обусловят снижение доли населения с доходами ниже прожиточного минимума в 2019 году не менее чем на 1 п. п.

|

|

|

|

Рис. 5. После некоторого замедления в августе рост реальной заработной платы ускорился |

Рис. 6. Ситуация на рынке труда остается стабильной |

VI. Подходы и методы оценки

Особенность оценки стоимости долговых ценных бумаг определяется специфическими факторами, характерными для долговых ценных бумаг, а именно - способностью приносить доход, наличием риска и неопределенности при инвестировании, временным лагом между моментом инвестирования и получением дохода.

Исходя из особенностей долговых ценных бумаг как объекта оценки, оценку стоимости осуществляют с позиций доходного подхода. Во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условия.

Основными методами оценки долговых ценных бумаг является экспертный, статистический, аналитический, факторный, рейтинговый и метод дисконтирования.

Анализ стоимости долговых ценных бумаг выполняется по их видам.

В процессе анализа рассматривают динамику стоимости, доходности, ликвидности, объемы погашения и обращения, размещение выпусков и отдельных серий.

Согласно методу дисконтированных денежных потоков цена облигации может быть представлена в виде текущей стоимости будущих доходов ее владельца:

,

где Fn – сумма, выплачиваемая при погашении облигации;

In – ежегодные процентные выплаты;

i - ставка дисконта;

n - конкретный период времени (год);

T - число лет до погашения облигации.

Расчет ставки дисконта осуществляется по следующему алгоритму:

- Определение безрисковой ставки.

- Премия за возможность неплатежа.

- Премия за риск неопределенности платежей.

- Премия за срок.

- Премия за ликвидность

- Расчет рыночной стоимости.

VII. Описание процесса оценки объекта оценки

Доходный подход

Оценка облигаций состоит в том, что в течение срока существования облигации ее владелец должен получить ту же сумму, которую он вложил в облигацию при покупке. Особенность состоит в том, что совокупность платежей, которые должен получить владелец облигации растянута во времени, и следовательно, все будущие денежные потоки необходимо продисконтировать к моменту времени, для которого производится оценка стоимости облигации. В качестве показателя дисконта необходимо принимать доходность аналогичных финансовых инструментов.

Оценка облигаций состоит в том, что в течение срока существования облигации ее владелец должен получить ту же сумму, которую он вложил в облигацию при покупке. Особенность состоит в том, что совокупность платежей, которые должен получить владелец облигации растянута во времени, и следовательно, все будущие денежные потоки необходимо продисконтировать к моменту времени, для которого производится оценка стоимости облигации. В качестве показателя дисконта необходимо принимать доходность аналогичных финансовых инструментов.

В качестве безрисковой ставки по обязательствам в долларах США была принята доходность по 5-летним казначейским обязательствам США, которая составила 2,13%[4]. Общую величину надбавки за риск отражает 5- летний CDS-спред России - 1,28 б.п.[5] по состоянию на 01.12.2017 г.

Таким образом, ставка дисконтирования составит:

i = безрисковая ставка + надбавки за риск = 2,13+1,28=3,41%

В таблице 8 представлен расчет стоимости облигации методом дисконтирования денежных потоков.

Таблица 8

Расчет рыночной стоимости, долл. США

|

Дата |

Выплата купона (4,5% в год от номинала) |

Выплата номинала |

Итого денежный поток (гр.2+гр.3) |

Количество дней от даты оценки |

Количество лет от даты оценки в долях года t= гр. 4/360 |

Ставка дисконтирования (r) |

Коэффициент дисконтирования (приведения) к дате оценки |

Дисконтированный денежный поток Гр. 4* гр. 8 |

|

d=1/(1+r)t |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

01.12.2017 |

||||||||

|

04.04.2018 |

4500 |

4500 |

124 |

0,34444 |

3,41% |

0,9885 |

4448,25 |

|

|

04.10.2018 |

4500 |

4500 |

307 |

0,85278 |

3,41% |

0,9718 |

4373,10 |

|

|

04.04.2019 |

4500 |

4500 |

489 |

1,35833 |

3,41% |

0,9555 |

4299,75 |

|

|

04.10.2019 |

4500 |

4500 |

672 |

1,86667 |

3,41% |

0,9393 |

4226,85 |

|

|

04.04.2020 |

4500 |

4500 |

855 |

2,37500 |

3,41% |

0,9235 |

4155,75 |

|

|

04.10.2020 |

4500 |

4500 |

1038 |

2,88333 |

3,41% |

0,9078 |

4085,10 |

|

|

04.04.2021 |

4500 |

4500 |

1220 |

3,38889 |

3,41% |

0,8926 |

4016,70 |

|

|

04.10.2021 |

4500 |

4500 |

1403 |

3,89722 |

3,41% |

0,8775 |

3948,75 |

|

|

04.04.2022 |

4500 |

200000 |

204500 |

1585 |

4,40278 |

3,41% |

0,8627 |

176422,15 |

|

ИТОГО |

209976,40 |

|||||||

Таким образом, стоимость объекта оценки, определенная методом дисконтирования денежных потоков, на дату оценки – 01.12.2017 г. – составляет 209976,40 долл. США или 12300711 рублей (курс на 01.12.2017 - 58,5814 руб. долл.).

Сравнительный подход

Облигации Russia 22 котируются на торговых площадках. Цены по данным Bloomberg представлены в таблице:

Таблица 9

Цены по данным Bloomberg (bid и ask) по состоянию на 01.12.2017

|

Предложение на покупку |

Предложение на продажу |

|

|

Russia 22 |

106,069 |

106,564 |

Стоимость объекта оценки =(106,069/100+106,564/100)*200/2= 212,633 тыс. долл. США или 12456339 руб.

Описание процедуры согласования результатов оценки и выводы

Применение различных подходов дало следующие результаты:

- Доходный подход 12300711 руб.

- Затратный подход не применялся

- Сравнительный подход 12456339 руб.

В связи с тем, что различия между подходами не существенные, результаты могут быть согласованы по двум подходам. Поскольку основным подходом для целей купли-продажи является сравнительный подход, ему был присвоен вес 0,6, а доходному - 0,4.

Итоговая стоимость объекта оценки = 12456339*0,6+ 12300711*0,4 = 123940883 руб.

Таблица 9

Согласование результатов

|

руб. |

Вес |

руб. |

|

|

Доходный подход |

12300711 |

0,4 |

4920285 |

|

Затратный подход |

- |

- |

- |

|

Сравнительный подход |

12456339 |

0,6 |

7473803 |

|

Итого |

1 |

12394088 |

Таким образом, рыночная стоимость объекта оценки по состоянию на 01.12.2017 составит с учетом округления:

12 394 000 (Двенадцать миллионов триста девяносто четыре тысячи) рублей 00 копеек

Заключение

Облигация - эмиссионная ценная бумага, содержащая обязательство эмитента выплатить ее владельцу (кредитору) номинальную стоимость по окончании установленного срока и периодически выплачивать определенную сумму процента.

При оценке рыночной стоимости облигаций применяется метод дисконтирования денежных потоков. При его использовании учитывается то, что доход по купонам облигаций растянут по времени и при расчете стоимости необходимо их привести к моменту совершения сделки, учитывая все возможные факторы, влияющие на ставку дисконтирования или других показателей.

В результате оценки одной облигации Россия-2022 номиналом 200 тыс. долл. было установлено, что по состоянию на 01.12.2017 года ее рыночная стоимость составляет 12 394 000 (Двенадцать миллионов триста девяносто четыре тысячи) рублей 00 копеек

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 25.11.2017) "О рынке ценных бумаг"

- Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от 14.06.2012) "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг"

- Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»

- Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»

- Приказ Минэкономразвития России от 20 мая 2015 г. № 299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)» (ред. 06.12.2016)

- Приказ Минфина РФ от 23.04.2010 N 244 "Об эмиссии облигаций внешних облигационных займов Российской Федерации".

- Приказ Минфина РФ от 23.04.2010 N 243 " Об эмиссии облигаций внешних облигационных займов Российской Федерации "

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. - СПб.: "Питер", 2007. - 457 с.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. Пер. с англ. - М.: Олимп-Бизнес 2007. - 554 с

- Кричевский Н.А., Куксин А.Г. Государственное регулирование социального страхования. - М.: "Издательский дом Дашков и К", 2006. - 137 с.

- Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. -М.: Финансы и статистика, 2004. - 736 с.

- Политковская И. В. Оценка стоимости ценных бумаг. - М.: "Академия", 2006. - 253 с.

- Рутгайзер В. М. Оценка стоимости бизнеса. - М.: "Омега-Л", 2007. - 437 с.

- Филиппов Л.А. Оценка бизнеса. - М.: "КноРус", 2006. - 720 с.

- Царев В.В., Кантарович А.А. Оценка стоимости бизнеса. Теория и методология. - М.: "ЮНИТИ", 2007. - 575 с.

Приложение

Приложения:

- копия решения о выпуске ценных бумаг

- копия выписки из учетной системы: выписка из реестра ценных бумаг, выписки из депозитария

-

Федеральный закон от 29 июля 1998 г. № 135-фз «Об Оценочной деятельности в Российской Федерации» (в редакции от 13 июля 2015 г) ↑

-

http://veb.ru/common/upload/files/veb/oreo/2017/w20171127.pdf ↑

-

http://veb.ru/analytics/oreo/daily/archive/index.php?id_19=104457 ↑

-

http://investfunds.kz/world/indicators/US-treasury-5Y/ ↑

-

https://1prime.ru/experts/20171130/828198952.html ↑

- Планирование затрат на производство и реализацию продукции

- Основные функции в системе менеджмента (Реализация основных функций менеджмента в ОАО «Бристоль»)

- Менеджмент человеческих ресурсов ООО «Сибирские отделочные технологии»

- Структура норма права

- ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ 6 СОЦИАЛЬНОГО СТРАХОВАНИЯ

- Юридический состав и виды правонарушений

- Роль и место анализа в повышении эффективности финансово- хозяйственной деятельности предприятия (организации, фирмы)

- «Анализ финансового состояния организации по данным финансовой отчетности»

- Жизненный цикл организации и управление организацией АО «РПКБ»

- Международное частное право в нотариальной деятельности (Особенности совершения нотариальных действий, усложненных иностранным элементом и компетенция нотариуса)

- Адаптация ребенка к школе (подробно)

- Адаптация ребенка к школе (Школьная адаптация как психолого – педагогическая проблема )