Пенсионный фонд РФ (Модернизация пенсионной системы Российской Федерации)

Содержание:

Введение

Актуальность темы настоящей курсовой работы обусловлена следующими факторами:

Во-первых, с практической точки зрения, успешное функционирование Пенсионного фонда Российской Федерации является одним из важнейших условий по оказанию социально значимых государственных услуг гражданам.

Во-вторых, как государственный внебюджетный фонд Российской Федерации, Пенсионный фонд создан для государственного управления средствами пенсионной системы для пенсионного обеспечения прав граждан Российской Федерации.

Одной из основ успешного проведения всех экономических реформ, является хорошо функционирующая система Пенсионного фонда Российской Федерации. Именного это позволяет реализовывать принципиально новый механизм финансирования выплат пенсий и пособий, которые формируются за счет поступления обязательных страховых взносов работодателей и граждан. От четкой, грамотной деятельности Пенсионного фонда зависит, в решающей мере, здоровье экономики и успешное удовлетворение потребностей граждан пенсионным обеспечением.

В настоящее время, когда Пенсионный фонд Российской федерации находится на подъеме и успешном развитие, вопросу контроля выплат пенсионного характера гражданам, уделяется более пристальное внимание со стороны правительства.

Целью данной курсовой работы является исследование, создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам выплат, обязательного страхового обеспечения.

Объектом исследования курсовой работы являются средства бюджета Пенсионного фонда Российской Федерации, направленные на цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании.

Предметом исследования курсовой работы являются полномочия Пенсионного фонда Российской Федерации в назначении и выплате государственных пенсий и пособий, а так же модернизация материально-технической базы, обеспечивающей реализацию соответствующих полномочий.

Глава 1. Теоретическая основа и методология Пенсионного фонда Российской Федерации

1.1. История Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации (ПФР) - один из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

ПФР был образован 22 декабря 1990 Постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Изначально основной функцией Пенсионного фонда России был сбор страховых взносов на финансирование выплаты пенсий по старости, инвалидности и по случаю потери кормильца. Однако ещё в 1992 году в ряде регионов страны был начат эксперимент по созданию единых пенсионных служб (ЕПС), осуществляющих одновременно назначение и выплату государственных пенсий. Дальнейшим развитием этого процесса стал Указ Президента РФ от 27 сентября 2000 года № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации». Он рекомендовал органам региональной власти заключить с Пенсионным фондом РФ соглашения о передаче территориальным органам ПФР полномочий по назначению и выплате пенсий, находящихся на тот момент у органов социальной защиты регионов.[1]

В 1997 году вступил в силу Федеральный закон «Об индивидуальном (персонифицированном) учёте в системе государственного пенсионного страхования» № 27-ФЗ. В соответствии с этим законом, основное значение для увеличения размера пенсии приобретал не общий трудовой стаж, а учтённый страховой стаж и размеры платежей, которые осуществлял в интересах работника его работодатель. В системе Пенсионного фонда был создан Информационный центр персонифицированного учёта для обеспечения оперативного взаимодействия со всеми территориальными отделениями ПФР и для ведения базы данных персонифицированного учёта центрального уровня.

В дальнейшем система страховых взносов была закреплена Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», в соответствии с которым определен новый статус ПФР, как страховщика и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию.

Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» еще больше расширил функции ПФР и внес изменения в порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, размер трудовой пенсии теперь состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть - за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная – за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. Инвестирование средств пенсионных накоплений осуществляет Пенсионный фонд через управляющие компании, выбранные гражданами, или негосударственные пенсионные фонды.

Дополнительно к основной деятельности, с 2000 года Пенсионным фондом финансируются социальные программы в регионах РФ. В 2008 году на эти цели ПФР выделил 1 млрд. рублей, в 2009 – 1,2 млрд. рублей, в 2010 году - более 564 млн. рублей, в 2011 - 1,0 млрд. рублей, в 2012 году - 1,052 млрд. рублей, в 2013 году - более 800 млн.рублей.

С 2005 года на Пенсионный фонд также возложены функции по начислению гражданам ежемесячных денежных выплат и реализации их прав на получение государственной социальной помощи в виде набора социальных услуг. С этой целью ПФР создан и поддерживается в актуальном состоянии единый регистр федеральных льготников, производятся регулярные выплаты получателям социальных льгот.

С 2007 года на ПФР была возложена дополнительная задача – выдача сертификатов на материнский (семейный) капитал. Изначально предполагалось, что первые деньги на реализацию сертификата на МСК будут направлены не ранее 2010 года, поскольку соответствующий закон не предусматривает возможность распоряжения средствами МСК до достижения ребенком трехлетнего возраста. Однако в конце декабря 2008 года в связи с неблагоприятной экономической ситуацией в мире и в России, Правительство РФ разрешило гражданам с 1 января 2009 года направлять средства материнского (семейного) капитала на погашение жилищных кредитов, не дожидаясь, пока ребенку исполнится три года. В кратчайшие сроки органами ПФР была проведена вся необходимая организационная работа и практически сразу после новогодних праздников были приняты первые заявления от граждан на распоряжение средствами материнского (семейного) капитала.

В связи с принятием летом 2009 года ряда законодательных актов, которые с 1 января 2010 года в значительной степени изменили российскую пенсионную систему, сфера деятельности Пенсионного фонда Российской Федерации существенно расширилась.

В первую очередь, Пенсионный фонд провел валоризацию пенсий. Валоризация – это переоценка расчетного пенсионного капитала, которая направлена в первую очередь на тех, кто имеет большой «советский» трудовой стаж. Пенсионеры, имеющие трудовой стаж в период до 2002 года, получили 10% прибавки к объему пенсионных прав, которые сформировались у них до начала пенсионной реформы 2002 года. Также дополнительно за каждый год советского трудового стажа до 1991 года к расчетному пенсионному капиталу добавилось по 1 %.

Если после валоризации размер пенсии в сумме с другими причитающимися пенсионеру выплатами оказался ниже прожиточного минимума пенсионера в его субъекте РФ, то такому пенсионеру установлена соответствующая социальная доплата. Если пенсионер живет в регионе, где прожиточный минимум пенсионера ниже федерального, то ему установлена федеральная социальная доплата к пенсии, которая выплачивается Пенсионным фондом Российской Федерации. Если пенсионер живет в субъекте Федерации, где прожиточный минимум выше федерального, то ему установлена региональная социальная доплата, которую выплачивают органы социальной защиты населения региона.

Еще одно важное нововведение 2010 года – единый социальный налог (ЕСН) с 1 января заменен страховыми взносами в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования. При этом функция администрирования взносов в ПФР и ФОМС передана от налоговых органов ПФР.

Одно из дальнейших направлений работы ПФР - повышение качества обслуживания клиентов. Фонд будет стремиться к тому, чтобы любое взаимодействие с гражданами было результативным и комфортным. С этой целью уже сейчас вводятся в строй новые клиентские службы, постоянно проводится обучение персонала и повышение его квалификации, активно используется сеть интернет для предоставления услуг или справочной информации.

1.2. Современность Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации сегодня - это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

Ежедневная работа более 130 000 специалистов Фонда обеспечивает назначение, перерасчеты и своевременную выплату пенсий каждому гражданину России в полном соответствии с его пенсионными правами, определенными Федеральным законодательством.

В сферу деятельности Пенсионного фонда Российской Федерации входит:

Установление и выплата пенсий.

Более 40 миллионов пенсионеров получают пенсии по линии Пенсионного фонда. При этом ПФР назначает и выплачивает пенсии как в рамках системы обязательного пенсионного страхования (трудовые пенсии по старости, инвалидности, по случаю потери кормильца), так и государственного пенсионного обеспечения (социальные пенсии, пенсии участникам Великой Отечественной войны, «чернобыльцам», государственным служащим и др.). Из них 33,8 млн. чел. – получатели трудовой пенсии по старости, 2,38 млн. чел. – получатели трудовой пенсии по инвалидности, 1,3 млн. чел. – получатели трудовой пенсии по случаю потери кормильца, почти 3,4 млн. чел. – получатели пенсии по государственному пенсионному обеспечению.

Средний размер трудовой пенсии по старости в 2013 году составил 10 741 рубль. Средний размер пенсионного обеспечения инвалидов вследствие военной травмы и участников Великой Отечественной войны – 24 280 рублей и 25 283 рубля соответственно. Средний размер социальной пенсии составил 6 459 рублей.

Кроме того, ПФР осуществляет пенсионное обеспечение порядка 249 тысяч граждан, проживающих в 112 государствах. С 2019 года для предпенсионеров[2] также вводятся новые льготы, связанные с ежегодной диспансеризацией, и дополнительные гарантии трудовой занятости. В отношении работодателей предусматривается административная и уголовная ответственность за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. За работодателем также закрепляется обязанность ежегодно предоставлять работникам предпенсионного возраста два дня на бесплатную диспансеризацию с сохранением заработной платы. Право на большинство предпенсионных льгот возникает за 5 лет до нового пенсионного возраста с учетом переходного периода, то есть начиная с 51 года для женщин и 56 лет для мужчин. С 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше. Пятилетний срок также актуален, когда при назначении пенсии учитываются одновременно достижение определенного возраста и выработка специального стажа. Это прежде всего относится к работникам опасных и тяжелых профессий по спискам №1, №2 и др., позволяющим досрочно выходить на пенсию. Наступление предпенсионного возраста и права на льготы в таких случаях возникает за 5 лет до возраста досрочного выхода на пенсию при соблюдении одного из условий: выработка требуемого льготного стажа, в случае если человек уже прекратил работу по соответствующей специальности, либо факт работы по соответствующей специальности.

2. Назначение и реализация социальных выплат.

Более 18 миллионов россиян - ветеранов, инвалидов, Героев Советского Союза, Героев России и др. – получают ежемесячные денежные выплаты и дополнительное ежемесячное материальное обеспечение. Для учета прав граждан на получение ежемесячных денежных выплат, социальных услуг Пенсионный фонд Российской Федерации осуществляет ведение Федерального регистра лиц, имеющих право на получение государственной социальной помощи.

3. Назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе.

Почти 3 миллиона человек, проживающих в 17 субъектах Российской Федерации, получают по линии ПФР доплату к пенсии. Социальная доплата устанавливается всем неработающим пенсионерам, чей совокупный материальный доход ниже регионального прожиточного минимума пенсионера в регионе проживания. Федеральная доплата устанавливается ПФР, если пенсионер живет в регионе, где прожиточный минимум пенсионера ниже федерального прожиточного минимума.

4. Персонифицированный учет пенсионных прав участников системы обязательного пенсионного страхования.

Более 100 миллионов граждан являются участниками системы обязательного пенсионного страхования. Пенсионный фонд Российской Федерации открывает каждому индивидуальный лицевой счет, на котором учитывается все сведения необходимые для установления пенсии, в первую очередь – о страховых взносах, поступивших в фонд будущей пенсии гражданина. ПФР информирует граждан о состоянии их индивидуальных лицевых счетов. Граждане могут выбрать информирование их в электронном виде.

5. Формирование и инвестирование средств пенсионных накоплений.

У более 80 миллионов человек формируется накопительная часть трудовой пенсии, средства которой отражаются в специальной части их индивидуального лицевого «пенсионного» счета. По закону средства пенсионных накоплений инвестируют на фондовом рынке, поэтому, ПФР осуществляет также взаимодействие с 35 управляющими компаниями, включая государственную управляющую компанию Внешэкономбанк, специализированным депозитарием и 121 негосударственным пенсионным фондом.

6.Администрирование страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование.

Это означает взаимодействие с более чем 10 миллионами работодателей - плательщиками страховых взносов. С 1 января 2010 единый социальный налог заменен страховыми взносами в Пенсионный фонд, Фонд социального страхования и Федеральный и территориальные фонды обязательного медицинского страхования. ПФР осуществляет администрирование страховых платежей в Пенсионный фонд, ФОМС и территориальные ФОМС. Администрирование включает в себя контроль за правильностью исчисления и уплаты страховых взносов, в том числе учет платежей, зачет или возврат излишне уплаченных страховых взносов, взыскание задолженности по платежам.

7. Выдача сертификатов на получение материнского (семейного) капитала и выплата средств материнского капитала.

С 2007 года, когда началась реализация соответствующего федерального закона, государственный сертификат на материнский капитал получили свыше 4,7 млн. российских семей.

Благодаря материнскому капиталу более 2 млн. семей улучшили жилищные условия. Из них более 1,3 млн. семей частично или полностью погасили средствами материнского капитала жилищные кредиты на сумму 462 млрд. рублей. Еще 638 тыс. семей улучшили жилищные условия, направив средства на сумму 202 млрд. рублей на прямую покупку, строительство или реконструкцию жилья без привлечения кредитных средств. 92,1 тыс. семей направили средства материнского капитала на образование детей на сумму 3,8 млрд. рублей. 1 650 владелиц сертификата направили его средства на формирование накопительной части трудовой пенсии на сумму 308 млн. рублей.

8. Реализация Программы государственного софинансирования пенсии.

За пять лет действия Программы государственного софинансирования пенсий ее участниками стали почти 16 млн. россиян, в т.ч. в 2013 году – 5,5 млн. человек. С начала 2013 года сумма взносов уже превысила 10 млрд. рублей. В целом за все время действия Программы участники перечислили более 26,5 млрд. рублей на свою будущую пенсию.

9. Оказание совместно с региональными органами власти адресной помощи пенсионерам и развитие социальной инфраструктуры.

ПФР осуществляет финансирование расходов на оказание адресной социальной помощи неработающим пенсионерам, а также мероприятий по укреплению материально-технической базы учреждений социального обслуживания населения и расходов на проведение мероприятий по ликвидации последствий чрезвычайных ситуаций и стихийных бедствий.

10. Реализация международных соглашений.

Являясь полноправным членом Международной ассоциации социального обеспечения (МАКО[3]) и Международной ассоциации пенсионных и социальных фондов (МАПСФ), Пенсионный фонд Российской Федерации осуществляет практическую реализацию 13 международных договоров в области пенсионного обеспечения.

1.3. Структура и функции Пенсионного фонда РФ

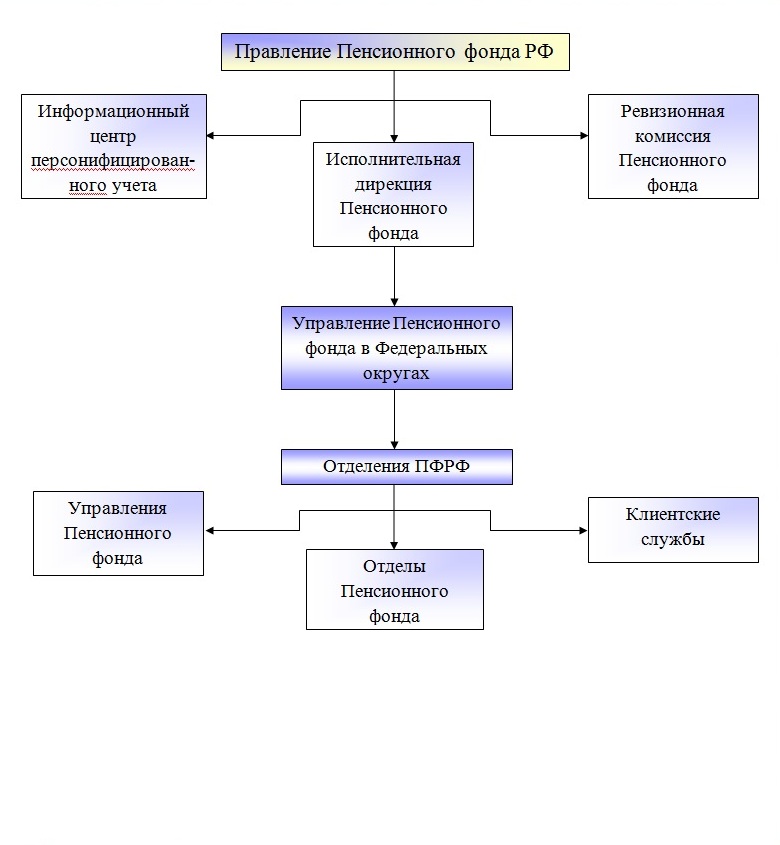

В структуре Пенсионного фонда - 8 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также почти 2 500 территориальных управлений во всех регионах страны. (Приложение №1) Пенсионный фонд осуществляет ряд социально значимых функций, в т.ч.:

- учет страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 36,5 млн. российских пенсионеров;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и др.

- персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

- взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

- выдача сертификатов на получение материнского (семейного) капитала;

- управление средствами пенсионной системы, в т.ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

- реализация Программы государственного софинансирования пенсии. По состоянию на май 2010г. В Программу вступили свыше 2,5 млн. российских граждан.

Стоит заметить, что освобождены от уплаты страховых взносов в Пенсионный фонд общественные организации инвалидов и пенсионеров.[4]

Глава 2. Исследование деятельности Пенсионного фонда Российской Федерации

2.1. Персонифицированный учет

Согласно действующему законодательству до 2014 года трудовая пенсия по старости состоит из двух частей - страховой и накопительной.

В соответствии с положениями ст.58.2 закона №212-ФЗ (а так же - ст.33.1 закона №167-ФЗ), применяются следующие тарифы страховых взносов, в пределах установленной предельной величины базы для начисления страховых взносов:

На финансирование страховой части трудовой пенсии:

- Для лиц 1966 года рождения и старше страховая часть составляет 22%.

- Для лиц 1967 года рождения и моложе страховая часть составляет 16%.

На финансирование накопительной части трудовой пенсии:

- Для лиц 1967 года рождения и моложе накопительная часть составляет 6%.

База для начисления страховых взносов, в отношении каждого физического лица устанавливается Постановлениями Правительства РФ. В 2013г. данный предел повысили до 568 000 руб. (Постановление Правительства от 10.12.2012г. No.1276 "О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2013 г.").

Свыше установленной предельной величины базы для начисления страховых взносов применяются следующие страховые тарифы:

На финансирование страховой части трудовой пенсии:

- Для лиц 1966 года рождения и старше страховая часть составляет 10% .

- Для лиц 1967 года рождения и моложе страховая часть так же составляет 10%. На накопительную часть трудовой пенсии отчислений не производится.

Для учета сведений, составляющих страховую и накопительную часть пенсии, Пенсионным фондом РФ создана система индивидуального (персонифицированного) учета.

Она выглядит следующим образом. На каждого работающего гражданина в начале его трудовой деятельности открывается индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем трудовой пенсии. То есть, где бы человек не работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах в пенсионную систему будут попадать в один и тот же индивидуальный лицевой счет.

Итоговый размер пенсии зависит от средств, накопленных на индивидуальном лицевом счете. Чем выше заработок, тем больше средств окажется на нем. При наступлении страхового случая, определенного пенсионным законодательством, на основе сведений персонифицированного учета, человеку назначается пенсия.

Застрахованными лицами являются граждане России, работающие по трудовому договору или договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг. К ним также относятся иностранные граждане, в том числе граждане СНГ, и лица без гражданства, постоянно или временно проживающие на территории России, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»[5]), временно пребывающие на территории Российской Федерации, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев. Страхователями являются организации, индивидуальные предприниматели и физические лица, производящие выплаты физическим лицам, а также индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, уплачивающие страховые взносы за себя в фиксированном размере в порядке, установленном Федеральным законом от 24.07.2012 № 212- ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Отношения лиц, участвующих в процессе персонифицированного учета , определены Федеральным законом от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования".[6]

Согласно Закону, начиная с января 2013 года страхователь представляет в ПФР ежеквартально, не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом индивидуальные сведения о сумме выплат и иных вознаграждениях, о начисленных и уплаченных страховых взносов на обязательное пенсионное страхование и страховом стаже в отношении каждого работающего у него застрахованного лица. Одновременно с индивидуальными сведениями представляется расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Территориальный орган ПФР разносит эти сведения в индивидуальные лицевые счета и бесплатно предоставляет один раз в год застрахованному лицу по его обращению способом, указанным им при обращении, сведения, содержащиеся в его лицевом счете (указанные сведения могут быть направлены ему в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, а также иным способом, в том числе почтовым отправлением).

За непредставление в установленные сроки, либо представление неполных и (или) недостоверных сведений к страхователям применяются финансовые санкции в виде взыскания 10% причитающихся за отчетный период и за истекший календарный год платежей в ПФР, взыскание которых производится в судебном порядке.

Помимо учета индивидуальных сведений по каждому застрахованному лицу, система персонифицированного учета выполняет еще одну важную функцию, позволяющую иметь достоверную статистику по работающему населению. Сюда относится численность работающих застрахованных лиц в целом по России, по регионам и категориям застрахованных лиц (по наемным работникам, по работникам, занятым в производстве сельскохозяйственной продукции, а также физическим лицам, уплачивающим страховые взносы за себя в фиксированном размере), средняя заработная плата, количество работающих, имеющих льготные основания для назначения пенсий (специальный стаж), количество временно неработающих и т.п. Эти сведения необходимы не только для планирования пенсионного бюджета, но и в целях подготовки стратегических решений для дальнейшего совершенствования пенсионной системы.

Права и обязанности субъектов индивидуального (персонифицированного) учета

Застрахованное лицо имеет право

- получить по своему обращению способом, указанным им при обращении, бесплатно один раз в год в территориальном органе ПФР по месту жительства или работы сведения, содержащиеся в его индивидуальном лицевом счете, получить бесплатно у страхователя копию сведений о себе, представленных страхователем в территориальный орган ПФР для индивидуального (персонифицированного) учета;

- в случае несогласия со сведениями, содержащимися в его индивидуальном лицевом счете, может обратиться с заявлением об исправлении указанных сведений в территориальный орган ПФР, включая его Правление, либо в суд.

Застрахованное лицо обязано

- пройти регистрацию в территориальных органах ПФР;

- получить страховое свидетельство обязательного пенсионного страхования, хранить его и предъявлять по требованию страхователя, работников территориальных органов ПФР;

- обращаться с заявлениями в установленном порядке в случае изменения сведений, содержащихся в его индивидуальном лицевом счете, а также при утрате указанного страхового свидетельства;

- представлять по требованию территориальных органов ПФР документы, подтверждающие сведения, подлежащие включению в его индивидуальный лицевой счет согласно Федеральному закону.

Страхователь имеет право

- потребовать от застрахованных лиц при приеме их на работу предъявить страховое свидетельство обязательного пенсионного страхования и представить ему сведения, для представления их в соответствующий территориальный орган ПФР;

- дополнять и уточнять переданные им сведения о застрахованных лицах по согласованию с соответствующим территориальным органом ПФР

Страхователь обязан

- в установленный срок представлять органам ПФР сведения о застрахованных лицах, определенные Федеральным законом;

- получать в органах ПФР страховые свидетельства обязательного пенсионного страхования, а также дубликаты указанных страховых свидетельств и выдавать их под роспись застрахованным лицам, работающим у него по трудовому договору или заключившим договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- передавать бесплатно каждому застрахованному лицу, работающему у него по трудовому договору или заключившему договор гражданско-правового характера, копию сведений, представленных в территориальный орган ПФР для включения их в индивидуальный лицевой счет данного застрахованного лица;

- контролировать соответствие реквизитов страхового свидетельства обязательного пенсионного страхования, выданного застрахованному лицу, реквизитам документов, удостоверяющих личность указанного лица, работающего у него по трудовому договору или заключившему договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы.

Органы Пенсионного фонда Российской Федерации имеют право

- требовать от страхователей, своевременного и правильного представления сведений, определенных Федеральным законом;

- в необходимых случаях по результатам проверки достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, осуществлять корректировку этих сведений и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу;

- получать ежегодно от негосударственных пенсионных фондов сведения, касающиеся пенсионных прав застрахованных лиц по обязательному пенсионному страхованию.

Органы Пенсионного фонда Российской Федерации обязаны

- обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, а также надежное хранение этих сведений;

- осуществлять контроль за правильностью представления страхователями сведений, определенных Федеральным законом, в том числе по их учетным данным;

- бесплатно один раз в год предоставлять застрахованному лицу по его обращению способом, указанным им при обращении, сведения, содержащиеся в его индивидуальном лицевом счете;

- разъяснять застрахованным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений;

- обеспечить обособленный учет в специальной части индивидуального лицевого счета сведений о суммах страховых взносов, направляемых на обязательное накопительное финансирование трудовых пенсий, а также о суммах дополнительных страховых взносов на накопительную часть трудовой пенсии, суммах взносов работодателя, уплаченных в пользу застрахованного лица, и суммах взносов на софинансирование формирования пенсионных накоплений, поступивших в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", а также о доходе от их инвестирования.

Введение Единой формы отчетности в ПФР с 2014 года

С 2014 года, начиная с отчетного периода I квартал 2014 года, вводится для плательщиков Единая форма отчетности в ПФР, объединившая в себе отчетность по начисленным и уплаченным страховым взносом на ОПС и на ОМС в целом по организации и сведения индивидуального персонифицированного учета по каждому застрахованному лицу.

Переход к единой форме отчетности осуществлен для снижения административной нагрузки на плательщиков страховых взносов. Единая форма отчетности введена в рамках реализации дорожной карты в целях обеспечения удобства формирования и представления отчетности страхователями, а также создание комфортных условий взаимодействия плательщиков страховых взносов с ПФР.

Предварительно проведенный социологический опрос показал, что 91,2% представителей страхователей выступают за введение единой формы отчетности в ПФР. Опрос был проведен в 70 субъектах России. В опросе приняли участие более трех тысяч представителей страхователей - юридических лиц.

Единая форма отчетности вводится для всех категорий страхователей – плательщиков страховых взносов на ОПС и ОМС, осуществляющих выплаты и иные вознаграждения физическим лицам. I квартал 2014 года – это первый отчетный период, по которому страхователи будут отчитываться по новой форме отчетности.

При приеме отчетности территориальными органами ПФР Единая отчетность будет проверяться единым программным комплексом, по итогам проверки предполагается формирование единого протокола для плательщика страховых взносов, отражающего правильность заполнения отчетности.

При разработке единой формы отчетности РСВ-1 ПФР учтены принятые изменения в законодательстве о страховых взносах, в том числе в соответствии с Федеральным законом от 04.12.2013 № 351-ФЗ в части уплаты страховых взносов с 2014 года единым платежным документом, в части дифференциации уплаты страховых взносов по дополнительным тарифам в соответствии с Федеральным законом от 28.12.2013 № 421-ФЗ.

Таким образом, в единой форме отчетности за периоды с 2014 года:

- в индивидуальных сведениях, представляемых страхователем, не указывается сумма уплаченных страховых взносов;

- отражается уплата страховых взносов за периоды с 2014 года единым расчетным документом без выделения страховой и накопительной части (уплата на КБК страховой части);

- выделение страховой и накопительной части с учетом возрастной категории застрахованного лица, принадлежности к гражданству и выбора варианта пенсионного обеспечения будет производиться Пенсионным фондом России по сведениям данных персонифицированного учета;

- отражение задолженности по страховым взносам, доначисление и уплата страховых взносов за периоды 2010-2013 годов;

- новый подраздел 2.4 формы отражает особенности уплаты страховых взносов по дополнительным тарифам по результатам проведения специальной оценки условий труда.

Единая форма отчетности позволит плательщикам страховых взносов обеспечить представление сведений о начисленных и уплаченных страховых взносах в целом по организации и сведений персонифицированного учета по застрахованным лицам, исключая их несоответствие.

Единая форма отчетности соответствует всем требованиям действующего законодательства о страховых взносах и разрабатывалась при непосредственном участии бухгалтерского сообщества. Все содержательные замечания и предложения специалистов были учтены при разработке единой формы отчетности. Единая форма отчетности размещена на сайте ПФР и в специализированных бухгалтерских системах.

Новая форма отчетности утверждена постановления Правления ПФР от 16.01.2014 № 2п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения» (зарегистрировано в Минюсте России 18.02.2014 регистрационный № 31344)

2.2. Материнский (семейный) капитал

С 1 января 2007 года вступил в силу Федеральный закон №256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей».

Этот нормативный акт устанавливает право на получение материнского (семейного) капитала для семей, в которых с 1 января 2007 года появился второй ребенок (либо третий ребенок или последующие дети, если при рождении второго ребёнка право на получение этих средств не оформлялось).

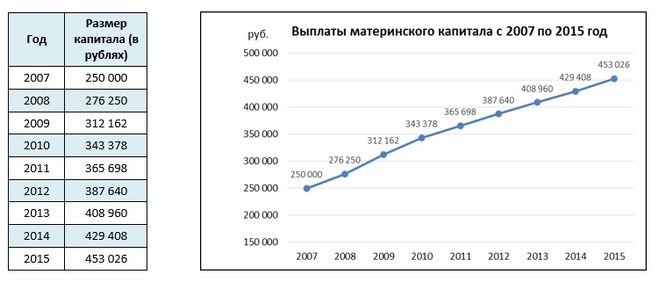

Размер материнского капитала в 2014 году для тех, кто им еще не воспользовался, составит 429 тысяч 408 рублей 50 копеек. С 1 января 2015 года по настоящее время размер материнского (семейного) капитала составляет 453 026 рублей. Для владельцев сертификата, которые уже распорядились частью средств, размер оставшейся части суммы будет увеличен с учетом темпов роста инфляции.

Рассмотрим условия:

• право на получение материнского (семейного) капитала предоставляется только один раз;

• материнский (семейный) капитал ежегодно индексируется государством[8]. В 2007 году он составлял 250 000 рублей, в 2008 году - 276 250 рублей, в 2009 году - 312 162 рубля, с 1 января 2010 года - 343 378 рублей, с 1 января 2011 года - 365 698 рублей, с 1 января 2012 года – 387 640 рублей, с 1 января 2013 года – 408 960 рублей, с 1 января 2014 года – 429 408,5 рублей; с 1 января 2015 года – 453 026 рублей

• изменение размера материнского (семейного) капитала не влечет замену сертификата;

• срок обращения в Пенсионный фонд с заявлением о выдаче государственного сертификата на материнский (семейный) капитал после рождения (усыновления) второго (третьего или последующего ребенка) не ограничен;

• заявление о распоряжении средствами (частью средств) материнского (семейного) капитала может быть подано в любое время по истечении трех лет со дня рождения (усыновления) ребенка, в связи с рождением которого возникло право на дополнительные меры государственной поддержки. В случае необходимости погашения основного долга и уплаты процентов по кредитам и займам, в том числе ипотечным, на приобретение (строительство) жилья средствами материнского капитала можно воспользоваться, не дожидаясь трех лет со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки;

• материнский (семейный) капитал освобождается от налога на доходы физических лиц;

• материнский (семейный) капитал предоставляется не конкретному ребенку, а родителям, семье. Соответственно, потратить эти средства можно с учетом интересов всей семьи;

• сертификат действителен только при предъявлении документа, удостоверяющего личность. Действие сертификата прекращается в случае смерти владельца, лишения его родительских прав в отношении ребенка, в связи с рождением (усыновлением) которого возникло право на получение материнского капитала или совершения им в отношении ребенка (детей) умышленного преступления . В случае утраты сертификата в территориальном органе ПФР можно получить его дубликат;

• обратиться за получением сертификата можно в территориальный орган ПФР по месту жительства, по месту пребывания или фактического проживания;

• заявление о выдаче сертификата и документы в территориальный орган ПФР можно подать через доверенное лицо либо направить их по почте.

Кто имеет право на получение материнского (семейного) капитала?

• женщина, имеющая гражданство Российской Федерации, родившая (усыновившая) второго, третьего ребенка или последующих детей начиная с 1 января 2007 года;

• мужчина, имеющий гражданство Российской Федерации, являющийся единственным усыновителем второго или последующих детей, если решение суда об усыновлении вступило в законную силу, начиная с 1 января 2007 года;

• отец (усыновитель) ребенка независимо от наличия гражданства Российской Федерации в случае прекращения права на дополнительные меры государственной поддержки женщины, родившей (усыновившей) детей, вследствие, например, смерти, лишения родительских прав в отношении ребенка, в связи с рождением (усыновлением) которого возникло право на получение материнского капитала, совершения в отношении ребенка (детей) умышленного преступления;

• несовершеннолетний ребенок (дети в равных долях) или учащийся по очной форме обучения ребенок (дети) до достижения им (ими) 23-летнего возраста, при прекращении права на дополнительные меры государственной поддержки отца (усыновителя) или женщины, являющейся единственным родителем (усыновителем) в установленных Федеральным законом случаях.

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.

Как потратить капитал

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Средствами материнского (семейного) капитала можно распоряжаться в полном объеме либо частями по следующим направлениям:

- Улучшение жилищных условий:

Средства (часть средств) материнского (семейного) капитала могут направляться на приобретение (строительство) жилого помещения. В том числе на:

-

- приобретение жилого помещения или индивидуального объекта индивидуального жилищного строительства;

- строительство объекта индивидуального жилищного строительства с привлечением строительной организации;

- строительство или реконструкция индивидуального жилого помещения без привлечения организации-подрядчика;

- компенсация затрат на строительство или реконструкцию объекта индивидуального жилищного строительства;

- оплату первоначального взноса при получении кредита или займа, в том числе ипотечного, на приобретение или строительство жилья;

- погашение основного долга и уплату процентов по кредитам или займам, в том числе ипотечным, на приобретение или строительство жилья;

- оплату участия в долевом строительстве;

- оплату вступительного взноса в качестве участника жилищных, жилищно-строительных, жилищных накопительных кооперативов.

Условие: приобретаемое (строящееся) жилое помещение должно находиться на территории Российской Федерации.

- Получение образования ребенком:

Средства (часть средств) материнского (семейного) капитала могут направляться на получение образования ребенком (детьми) в любом образовательном учреждении на территории Российской Федерации, имеющем государственную аккредитацию, а также на содержания ребенка (детей) в детском саду (любого образовательного учреждения, реализующего основную общеобразовательную программу дошкольного образования или основные образовательные программы начального общего, основного общего и среднего (полного) общего образования). Средства могут быть использованы на обучение любого из детей в семье, когда возникает необходимость в образовании. При этом возраст ребенка на дату начала обучения не должен превышать 25 лет.

- Формирование накопительной части трудовой пенсии для женщин:

Средства (часть средств) материнского (семейного) капитала могут направляться на формирование накопительной части трудовой пенсии женщины путем подачи заявления в территориальный орган Пенсионного фонда. Направить средства (часть средств) материнского (семейного) капитала на накопительную часть трудовой пенсии можно и в негосударственный пенсионный фонд (частную управляющую компанию).

Средства материнского капитала можно получить только по безналичному расчету. Любые схемы обналичивания этих средств являются незаконными. При этом владелец сертификата на материнский капитал, который соглашается принять участие в предлагаемых третьей стороной схемах обналичивания, идет на совершение противоправного акта и может быть признан соучастником преступления по факту нецелевого использования государственных средств.

2.3. Программа государственного софинансирования пенсии

Программа государственного софинансирования пенсии - это уникальная возможность увеличить будущую пенсию за счет дополнительных взносов самого гражданина и с участием средств государства. Программа государственного софинансирования пенсии регулируется федеральным законом № 56 от 30 апреля 2008 года. Суть программы заключается в формировании пенсионных накоплений путем уплаты гражданином добровольных страховых взносов на накопительную часть будущей трудовой пенсии, и такой же суммы страховых взносов (т.е. софинансирования) государства, а также взносов работодателей.

Если гражданин перечисляет на накопительную часть своей будущей пенсии 2 000 и более рублей в год, государство удваивает эти деньги: такую же сумму в пределах от 2 000 до 12 000 рублей в год перечислит государство, что будет отражено на индивидуальном лицевом пенсионном счете гражданина в системе персонифицированного учета. Таким образом, можно существенно увеличить размер будущей пенсии.

Работодатель может стать третьей стороной софинансирования накопительной части будущей пенсии. Размер взносов работодателя не ограничен.

Взносы, поступившие в рамках Программы, включая средства государственного софинансирования, передаются в управление по выбору гражданина - либо государственной управляющей компании - Внешэкономбанку, либо частной управляющей компании, либо негосударственному пенсионному фонду с целью получения дополнительного инвестиционного дохода. Полученный инвестиционный доход также отражается на индивидуальном лицевом пенсионном счете для увеличения будущей пенсии.

При выходе на пенсию (при назначении трудовой пенсии) страховые взносы, поступившие на индивидуальный пенсионный счет , а также доход от их инвестирования учитываются при расчете накопительной части пенсии или при установлении срочной выплате пенсионных накоплений.

Заявления от желающих вступить в Программу принимались с 1 октября 2008 года. Взносы граждан и работодателей в рамках Программы принимаются с 1 января 2009 года. Средства государственного софинансирования начисляются, начиная с 2010 года – на взносы граждан по итогам 2009 года. В Программе участвует более 15,8 млн. человек.

По состоянию на сентябрь 2013 года. Из них 4 млн. 117 тыс. человек присоединились к ней в 2013 году. В 2014 году взносы участников составили более 10 млрд. рублей, что на 4,2 млрд. рублей превышает показатель аналогичного периода предыдущего года.

Программа государственного софинансирования рассчитана на 10 лет с даты первого взноса гражданина. В течение этих лет государство будет удваивать средства, перечисленные гражданином в рамках Программы, в пределах от 2000 до 12000 рублей в год. При этом в Программу можно было вступить до 1 октября 2013 года и вносить взносы.

В случае продления программы государственного софинансирования ПФР возобновит прием заявлений.

Глава 3. Модернизация системы Пенсионного фонда Российской Федерации

3.1. Инновационные технологии Пенсионного фонда Российской Федерации

В настоящее время Пенсионный фонд Российской Федерации предоставляет через Единый портал государственных и муниципальных услуг (функций) http://www.gosuslugi.ru/ следующие государственные услуги:

- Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в системе обязательного пенсионного страхования

- Информирование о предоставлении государственной социальной помощи в виде набора социальных услуг.

- Услуги доступны для всех зарегистрированных пользователей Единого портала – физических лиц.

Регистрация на Едином портале государственных и муниципальных услуг позволит получить доступ к удаленному получению государственных и муниципальных услуг в электронном виде. В настоящее время для ряда услуг доступна возможность в электронной форме заполнить и отправить заявление на получение услуги, либо сформировать онлайн-запрос в орган исполнительной власти. В дальнейшем, по номеру заявки, зайдя в Личный кабинет, можно будет отследить статус поданного обращения. Со временем значительная часть наиболее востребованных услуг станет доступна в электронном виде с использованием возможностей Портала.

Для регистрации на Едином портале государственных и муниципальных услуг необходимо заполнить анкету (для физических лиц - граждан Российской Федерации и граждан иностранных государств, для юридических лиц). Для заполнения анкеты Вам потребуется указать Ваши паспортные данные, а также СНИЛС. После этого пройдет проверка корректности введенного Вами адреса электронной почты и номера мобильного телефона. Если все Ваши данные верны, то через несколько дней Вы получите по почте заказное письмо с кодом активации учетной записи Единого портала государственных и муниципальных услуг.

3.2. Личный кабинет плательщика Пенсионного фонда Российской Федерации

Личный кабинет плательщика предназначен для всех категорий плательщиков страховых взносов на обязательное пенсионное и медицинское страхование: для организаций, индивидуальных предпринимателей и физических лиц, производящих выплаты и иные вознаграждения физическим лицам (далее – работодатели), так и для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, не производящих выплаты и иные вознаграждения физическим лицам, и др.

Личный кабинет позволяет плательщику страховых взносов экономить время на подготовку и сдачу отчетности в ПФР, осуществлять дистанционную сверку платежей, дистанционный контроль полноты платежей и сверку расчетов с ПФР в разрезе каждого месяца и осуществлять безошибочные платежи в ПФР.

Кабинет включает в себя следующие основные сервисы:

- «Платежи» (реестр платежей) – для всех категорий плательщиков страховых взносов. Позволяет получить реестр платежей за заданный период с учетом исполненных решений о зачетах и возвратах, в том числе для дистанционной сверки уплаченных сумм страховых взносов при сдаче отчетности;

- «Справка о состоянии расчетов» - для всех категорий плательщиков страховых взносов. Позволяет получать в электронном виде информацию о состоянии расчетов в виде справки установленной формы (во исполнение пункта 7 части 3 статьи 29 Федерального закона № 212-ФЗ). Стоит обратить внимание, что с помощью кабинета справку можно получить в режиме реального времени, тогда как при личном обращении в территориальный орган ПФР с письменным запросом справка выдается в течение пяти дней;

- «Информация о состоянии расчетов» - для всех категорий плательщиков страховых взносов - (по месяцам – для работодателей, по годам – для самозанятых плательщиков). Позволяет осуществлять контроль собственной платежной дисциплины, а также производить сверку расчетов с ПФР в разрезе обязательств и платежей каждого месяца;

- «Платежное поручение» - для работодателей. Позволяет с минимальными трудозатратами оформить на бумажном носителе безошибочное, в соответствии с требованиями законодательства, платежное поручение для уплаты со счета в безналичной форме страховых взносов, пеней и штрафов по Обязательному пенсионному страхованию и Обязательному медицинскому страхованию;

- «Проверка РСВ-1» – для работодателей. Позволяет сдавать расчеты РСВ-1 без ошибок с первого раза в результате их предварительной проверки на соответствие не только требованиям форматно-логического контроля, но и данным информационной базы органов ПФР об учтенных платежах, а также данным из расчетов РСВ-1 за предыдущие периоды;

- «Расчет взносов» - для самозанятых плательщиков. Позволяет получать информацию о сумме страховых взносов, подлежащих уплате за текущий год;

- «Квитанция» - для работодателей – физических лиц и самозанятых плательщиков. Позволяет с минимальными трудозатратами оформить на бумажном носителе безошибочную, в соответствии с требованиями законодательства, квитанцию для уплаты наличными средствами страховых взносов, пеней и штрафов по ОПС и ОМС.

Для подключения плательщика к кабинету необходимо пройти предварительную регистрацию, подав заявку с указанием регистрационного номера в ПФР, Идентификационный номер налогоплательщика, контактного адреса электронной почты и выбрав один из способов получения кода активации: по каналам телекоммуникационной связи (если плательщик заключил с органами ПФР соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи для представления отчетности), либо по почте заказным письмом на адрес, указанный в выписке из ЕГРЮЛ[9] (ЕГРИП). Код активации направляется плательщику не позднее 5 рабочих дней после дня подачи заявки.

Кроме того, подключиться к личному кабинету плательщика можно обратившись лично в территориальный орган ПФР по месту регистрации в качестве плательщика страховых взносов. В этом случае представитель плательщика лично подает в территориальный орган ПФР заявление, на основании которого осуществляется его подключение и распечатка сформированной регистрационной карты, содержащей сгенерированный пароль. Регистрационная карта выдается лично представителю плательщика после проверки документов, подтверждающих его полномочия.

Заключение

Пенсионный фонд Российской Федерации является одним из важнейших институтов по оказанию социально значимых государственных услуг гражданам.

В настоящее время, когда Пенсионный фонд Российской федерации находится на подъеме и успешном развитие, вопросу контроля выплат пенсионного характера гражданам, уделяется более пристальное внимание со стороны правительства.

Своевременная выплата пенсий и пособий давно уже стала неотъемлемой частью работы Пенсионного фонда Российской федерации. В то же время, Пенсионный фонд Российской Федерации обращен не только к соотечественникам старшего возраста, но всегда был и будет мостом, который связывает россиян всех поколений.

Расширение функций ПФР позволяет вывести на качественно новый уровень взаимодействие с работодателями. Взносы в пенсионную систему персонифицированы, а значит, они - будущая пенсия людей, благодаря которым сегодня растет экономика. Вся работа Пенсионного фонда со страхователями направлена на то, чтобы те, кто принимает решения по развитию бизнеса, понимали и помнили: взносы на пенсионное страхование - не только финансовая, но и социальная ответственность работодателей.

Список используемой литературы

-

- Е.Н. Гладковская. Финансы: Учебное пособие. Стандарт третьего поколения. – Спб.: Питер, 2012. – 320с.:ил.

- Официальный сайт Пенсионного фонда Российской федерации http://www.pfrf.ru/.

- Официальный сайт главного бухгалтера http://www.glavbukh.ru/. РСВ-1.

- Единый портал государственных и муниципальных услуг http://www.gosuslugi.ru/.

Приложение № 1. Структура Пенсионного фонда Российской федерации.

Приложение № 2. Размер материнского (семейного) капитала

-

http://www.pfrf.ru/pfr_history/ ↑

-

В соответствии с федеральным законом № 350-ФЗ для сохранения и соблюдения прав граждан в законодательство Российской Федерации вводится понятие предпенсионный возраст. ↑

-

MAKO (англ. International Association of Classification Societies, IACS) - международное объединение классификационных обществ, ставящее своей целью выработку стандартов и правил в отношении обеспечения безопасности морских перевозок. ↑

-

«Финансы. Стандарт третьего поколения.» Автор: Гладковская Е.Н., Издательство: Питер, 2012г., Серия: Учебное пособие ↑

-

Федеральный закон от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" ↑

-

Федеральный закон от 1 апреля 1996 г. N 27-ФЗ

"Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

↑ -

Материнский (семейный) капитал – это мера государственной поддержки российских семей, в которых с 2007 по 2021 год включительно родился (был усыновлен) второй ребенок (либо третий ребенок или последующие дети, если при рождении (усыновлении) второго ребенка право на получение этих средств не оформлялось). ↑

-

См. Приложение №2 ↑

-

ЕГРЮЛ – Единый государственный реестр юридических лиц. ↑

- Кредитные отношения (Закономерности кругооборота и оборота основных и оборотных фондов)

- Юридическая ответственность (Основания освобождения от юридической ответственности по действующему законодательству РФ)

- Право как особая система юридических норм

- Социальное обслуживание населения (ПОНЯТИЕ И ПРИНЦИПЫ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯ)

- Процессы принятия решений в организации (Соотношение инвестиционных и эксплуатационных затрат)

- Эволюция антимонопольного законодательства в разных странах (Теоретические основы исследования антимонопольного регулирования))

- Алгоритмизация как обязательный этап разработки программы (Основные алгоритмические конструкции. Понятие компьютерной программы)

- Разработка регламента бизнес-процесса «Учет реализации лекарственных препаратов через аптечную сеть»

- УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ (Инвентаризация и переоценка основных средств)

- УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ (Организация бухгалтерского учета поступления основных средств)

- Понятие менеджмента. Менеджер и предприниматель. (ПРЕДПРИНИМАТЕЛЬ И МЕНЕДЖЕР : ТЕОРЕТИЧЕСКИЙ АСПЕКТ))

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Строительная компания СтройПрогресс»)