Пенсионный фонд РОССИЙСКОЙ ФЕДЕРАЦИИ (История возникновения Пенсионного фонда РФ)

Содержание:

Введение

Государственные внебюджетные фонды являются составной частью финансовой системы РФ. Кроме того, они представляют собой одну из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Крупнейшим из внебюджетных социальных фондов является Пенсионный фонд РФ, на его долю приходится 75% от всех внебюджетных средств. Он представляет собой централизованную систему аккумуляции и перераспределения денежных средств.

Пенсионный фонд имеет огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Пенсионный фонд своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям которые в силу определенных обстоятельств не могут обеспечить свое проживание, в том числе пенсионеров.

Пенсионный фонд РФ должен обеспечивать сбор страховых взносов, необходимых для финансирования выплат государственных пенсий, полнее используя в этих целях данные ему права, так как, начиная с 1995 года доходов Пенсионного фонда от страховых взносов не хватает для обеспечения его расходов и для выплаты пенсий требуются дотации из федерального бюджета. Выплачиваемые пенсионные пособия все меньше отвечают своему социально-экономическому значению – обеспечивать достойный уровень жизни людям, не имеющим трудовых доходов. Таким образом, можно сделать вывод, что выполнение социальных целей государства является основной задачей Пенсионного фонда РФ, и что такая задача только ему под силу, так как бюджет Российской Федерации не справляется даже с собственными задачами и переложение такой задачи на его плечи оказалось бы непосильной ношей для него

Объектом исследования является пенсионный фонд Российской Федерации.

Предметом исследования является совокупность факторов влияющих на пенсионный фонд Российской Федерации.

Целью работы является рассмотрение пенсионного фонда РФ и проведение анализа и оценки основных статей формирования и расходования средств фонда.

Исходя из плана курсовой работы были поставлены следующие задачи:

- раскрыть сущность Пенсионного фонда РФ, его цели и задачи;

- рассмотреть основные источники формирования и расходования средств ПФР в современных условиях;

- провести оценку источников формирования бюджета ПФР и основных направлений расходования средств ПФР;

В качестве теоретической базы курсовой работы были использованы учебные пособия, а также ряд нормативных актов Российского пенсионного законодательства.

Глава 1. Пенсионный фонд Российской Федерации, характеристика, цели и задачи

1.1 История возникновения Пенсионного фонда РФ

12 июня 1990 г. была принята Декларация о государственном суверенитете России. С этого времени ведется отсчет новой истории страны и реорганизации всех государственных институтов.

Примечательно, что первыми полигонами для радикальной модернизации социально-экономического устройства новой России стали сферы образования и социального обеспечения. Уже 20 ноября 1990 года был принят федеральный закон «О государственных пенсиях в Российской Федерации». Этот закон положил начало формированию в России пенсионной системы нового типа, полностью автономной от общесоюзного бюджета СССР, который прекратил свое существование в конце 1991 года. Новый пенсионный закон России признавался довольно радикальным для своего времени, с учетом острого политического и социально-экономического кризиса на всем постсоветском пространстве. Были отменены все ранее действовавшие в стране системы персональных, отраслевых, региональных и прочих социальных льгот, и дифференцированных надбавок к пенсии. Вместо них учреждалась единая пенсионная система России. В соответствии с законом «О государственных пенсиях в Российской Федерации», основным критерием дифференциации условий и норм пенсионного обеспечения признавался «труд и его результаты». Соответственно, вместо прежней разветвленной и многоуровневой системы пенсионного обеспечения были установлены только два вида пенсий: трудовые и социальные. При этом право на получение пенсии на общих основаниях с гражданами Российской Федерации имели все иностранные граждане (в том числе жители других республик бывшего СССР), а также лица без гражданства, постоянно или временно проживающие на территории РФ.

На первом этапе система пенсионного обеспечения граждан России продолжала функционировать на основе распределительной схемы советского периода. Пенсионный бюджет пополнялся за счет отчислений от общего фонда заработной платы предприятий. Но в условиях перехода к рыночному укладу экономики, который сопровождался в начале 90-х годов массовой безработицей и банкротством многих крупных (бюджетообразующих) предприятий, дальнейшая поддержка консолидированной пенсионной системы становилась невозможной. Для выполнения социальных обязательств государства требовался поиск более совершенных финансовых механизмов, отвечающих новым экономическим реалиям. Эти задачи были возложены на новую кредитно-финансовую организацию - Пенсионный фонд России (ПФР), который был основан 22 декабря 1990 г. Впервые в стране была создана автономная внебюджетная система финансирования социальных выплат и формирования источников пенсионных капиталов. В течение 1991-1992 гг. отделения Пенсионного фонда России были созданы во всех субъектах Федерации.

Средства ПФР были формально отделены от федерального бюджета, но при этом оставались собственностью Российской Федерации. Данная структура управления пенсионными средствами была не характерна для зарубежных пенсионных моделей, но именно она сыграла важную роль в дальнейшем развитии системы социального страхования в России. В том числе обеспечивая определенную степень защиты пенсионных капиталов в периоды финансовой и экономической дестабилизации.

Резкое ухудшение макроэкономической ситуации и рост инфляции в первой половине 1990-х гг. привели к резкому снижению реальной покупательной способности пенсионных выплат. Чтобы не допустить обнищания пенсионеров, правительство РФ приняло решение о регулярной индексации пенсии, отдавая приоритет поддержке наименее обеспеченных граждан. В ноябре 1993 года была введена фиксированная компенсационная надбавка ко всем пенсиям, сопоставимая с минимальным размером пенсии по старости. Это позволило увеличить доходы пенсионеров в реальном выражении. Уже в начале 1994 года рост пенсий в России опережал рост зарплат, а средний размер пенсии превышал прожиточный минимум пенсионера. Кроме того, получатели трудовых и социальных пенсий впервые уступили лидерство в списке самых бедных категорий граждан России неполным семьям с детьми и многодетным семьям.

Модернизация системы социальной защиты и повышение уровня жизни наиболее уязвимой части населения стало одной из приоритетных целей последующих социальных реформ правительства, которые осуществлялись при непосредственном участии Пенсионного фонда России. В ходе целого комплекса радикальных реформ пенсионного и социального обеспечения, осуществленных в России за последние 25 лет, функции Пенсионного фонда значительно расширились. Помимо выплаты трудовых и социальных пенсий, Пенсионный фонд России осуществляет выплату всех видов пособий льготным и малоимущим категориям граждан; выдачу государственных сертификатов на семейный (материнский) капитал каждой семье при рождении второго и последующего ребенка; реализацию программы государственного софинансирования пенсий; формирование, инвестирование и выплату средств накопительной части пенсионных капиталов, участников системы социального страхования и многие другие функции.

В 2017 году система пенсионного и социального обеспечения в Российской Федерации насчитывала более 43 млн пенсионеров, что составляет более половины экономически активного населения России (более 76 млн чел.). Участниками программы государственного софинансирования пенсий стали около 16 млн человек. Получателями сертификатов на семейный (материнский) капитал стали более 7 млн семей с детьми, при этом более 90 процентов из них использовали единовременную выплату на улучшение жилищных условий.

В настоящее время Пенсионный фонд России на основании международных соглашений осуществляет пенсионные выплаты в 109 странах мира. Среди зарубежных государств, с которыми у Российской Федерации заключены соглашения по взаимному пенсионному обеспечению, наибольшее количество адресатов российских пенсий проживает в Республике Беларусь, Латвии, Болгарии, Эстонии и Украине. В то же время из всех стран, с которыми у Российской Федерации пока нет подобных договоров, наибольшее количество российских пенсионеров проживает в Германии, Израиле, США, Канаде и Финляндии.

Но реформирование пенсионной системы в Российской Федерации еще далеко от завершения. В 2013 году Пенсионный фонд России приступил к реализации новой Стратегии долгосрочного развития пенсионной системы РФ. Одна из ключевых целей Стратегии - развитие трехуровневой модели пенсионной системы на основе обязательного пенсионного страхования, корпоративных пенсионных систем и добровольного пенсионного страхования. Именно такая модель, которая внедряется в России с 1 января 2015 года, сможет обеспечивать наибольшую сбалансированность пенсионной системы страны в долгосрочной перспективе.

1.2 Сущность Пенсионного фонда РФ, его цели и задачи

Пенсионный фонд РФ (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным правительству РФ и осуществляющий свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде РФ, утвержденным постановлением Верховного Совета РФ от 27 декабря 1991г. №2122-I. ПФР осуществляет свою деятельность в соответствии с Конституцией РФ, законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ. Денежные средства фонда являются федеральной собственностью и не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Общий бюджет ПФР составляет 1/3 Федерального бюджета РФ. В ПФР входят региональные отделения, создаваемые по решению правления фонда для осуществления государственного управления финансами пенсионного обеспечения в республиках, входящих в состав РФ, автономных областях, округах, краях, областях, городах Москве и Санкт-Петербурге. Фонд и его региональные отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, расчетные, валютные и иные счета в банках

Пенсионный фонд Российской Федерации (ПФР) — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР»

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8 % — по доходам, и 10,2 % — по расходам. ПФР выплачивает пенсии свыше 40 млн пенсионеров и социальные выплаты для 20 млн. льготников, ведёт персонифицированный учёт пенсионных прав застрахованных лиц — для свыше 128 млн граждан России.

Пенсионный фонд своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям которые в силу определенных обстоятельств не могут обеспечить свое проживание, в том числе пенсионеров. Так, средства расходуются на выплаты государственных пенсий, пенсий инвалидам, венным, компенсации пенсионерам, пособий для детей и на многие другие социальные цели. Таким образом определяется его важное социальное значение

Среди социально значимых функций Пенсионного фонда России:

- назначение и выплата пенсий;

- учёт страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т. д.;

- персонифицированный учёт участников системы обязательного пенсионного страхования;

- взаимодействие со страхователями (работодателями — плательщиками страховых пенсионных взносов), взыскание недоимки;

- выдача сертификатов на получение материнского (семейного) капитала;

- выплата средств материнского капитала;

- управление средствами пенсионной системы;

Основными задачами Пенсионного фонда являются:

- целевой сбор и аккумуляция страховых взносов, а также финансирование расходов, связанных с социальной защитой населения;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств Фонда, а также привлечение в него добровольных взносов физических и юридических лиц;

- контроль за своевременным и полным поступлением в Фонд страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

- проведение научно-исследовательской работы в области государственного пенсионного страхования;

- разъяснительная работа среди населения и юридических лиц по вопросам, относящимся к компетенции фонда.

- Фонд может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан и др.

Пенсионный фонд является важным звеном финансовой системы государства, при этом обладая рядом особенностей:

- фонд запланирован органами власти и управления, и имеет строгую целевую направленность;

- денежные средства фонда используются для финансирования государственных расходов, не включенных в бюджет;

- формируется в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонд, распространено большинство норм и положений Налогового Кодекса РФ;

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фонда осуществляется по распоряжению Правительства или специально уполномоченного органа (Правление фонда).

Руководство Пенсионного фонда России осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально - государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств.

Кроме ПФ РФ вопросами пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами). Бюджет ПФ РФ и смета расходов (включая фонд оплаты труда), а также отчеты об их исполнении составляются Правлением. Бюджет утверждается законодательным органом. В законе о бюджете ПФ РФ утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов - по направлениям.

1.3 Правовое регулирование деятельности Пенсионного фонда Российской Федерации.

В соответствии с постановлением Совета Министров - Правительства Российской Федерации от 22.09.1993 № 958 «О передаче в ведение Совета Министров - Правительства Российской Федерации организаций и учреждений» Пенсионный фонд Российской Федерации находился в ведении Совета Министров - Правительства Российской Федерации и был ему подотчетен.

Указом Президента Российской Федерации от 27.09.2000 № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации и его территориальными органами были закреплены полномочия по назначению и выплате государственных пенсий.

Полномочия Президента Российской Федерации по передаче Пенсионному фонду Российской Федерации функций по назначению и выплате государственных пенсий были подтверждены высшей судебной инстанцией - Конституционным Судом Российской Федерации, который в постановлении от 25.06.2001 № 9-П определил, что Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

С 2001 года в Российской Федерации началось преобразование пенсионной системы путем принятия ряда законодательных и подзаконных актов, ставших основой для новой пенсионной системы.

Так, положениями Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» определен новый статус ПФР (его территориальных органов) как страховщика по обязательному пенсионному страхованию и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию. Таким образом, в пенсионной системе Российской Федерации появились страховые принципы, гарантирующие застрахованному лицу при наступлении страхового случая осуществление выплаты пенсии в размере, пропорциональном размеру уплаченных за него работодателем (страхователем) страховых взносов.

Одновременно положениями Федерального закона от 31.12.2001 №198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» были внесены изменения и дополнения в Налоговый кодекс Российской Федерации в части выведения страховых взносов на обязательное пенсионное страхование из состава единого социального налога (ЕСН).

Коренным образом изменилось законодательство в области пенсионного обеспечения граждан Российской Федерации, иностранных граждан и лиц без гражданства.

С 1 января 2002 года вступили в силу два федеральных закона, регламентирующих условия и порядок установления и выплаты трудовых пенсий и пенсий по государственному пенсионному обеспечению соответственно Федеральный закон от 17.12.2001 № 173-ФЗ и «О трудовых пенсиях в Российской Федерации» и Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Положениями Федерального закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» установлены основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее установления, финансирование которой осуществляется исключительно за счет средств федерального бюджета. Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» урегулировал порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, согласно новому пенсионному законодательству трудовая пенсия состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть - за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная - за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. Порядок инвестирования средств пенсионных накоплений и передачи этих средств в негосударственные пенсионные фонды в соответствии с заявлениями застрахованных лиц урегулирован положениями федеральных законов от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах». Федеральный закон от 24.07.2002 № 111-ФЗ установил правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, определил особенности правового положения, права, обязанности и ответственность субъектов и участников отношений по формированию и инвестированию средств пенсионных накоплений, а также установил основы государственного регулирования контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений. Кроме того, указанный федеральный закон закрепил за Пенсионным фондом Российской Федерации новые права и обязанности как субъекта отношений по формированию и инвестированию средств пенсионных накоплений. Федеральным законом от 07.05.1998 № 75-ФЗ определены полномочия и компетенция негосударственных пенсионных фондов как субъектов правоотношений в области обязательного пенсионного страхования. Федеральным законом от 23.12.2003 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», вступившим в силу с 1 января 2004 года, изменен порядок регистрации страхователей в органах страховщика (Пенсионного фонда Российской Федерации) и исключена обязанность страхователя сообщать в территориальные органы ПФР сведения о принятом в установленном порядке решении о ликвидации (реорганизации) организации, об изменении учредительных документов и учетных реквизитов организации, места ее нахождения. Согласно нормам действующего законодательства, эта информация представляется в территориальные органы ПФР соответствующими налоговыми органами, в которых работодатели и самозанятые работники регистрируются в качестве налогоплательщиков. Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» координация деятельности по вопросам внебюджетных фондов, в том числе Пенсионного фонда Российской Федерации, возложена на Министерство здравоохранения и социального развития Российской Федерации. Особого внимания заслуживает Федеральный закон от 22.08.2004 № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации». Указанным федеральным законом внесены значительные изменения в законодательство Российской Федерации, затрагивающие, в том числе, вопросы деятельности Пенсионного фонда Российской Федерации. Основным нововведением этого федерального закона является изменение порядка предоставления льгот гражданам, имеющим на них право, путем их предоставления либо в виде набора социальных услуг, либо в денежном выражении (монетизация льгот). Функции по выплате этих сумм (ежемесячных денежных выплат) возложены на Пенсионный фонд Российской Федерации и его территориальные органы. Важное значение в области поддержки лиц, работающих и проживающих в районах Крайнего Севера и местностях, приравненных к ним, имеет постановление Правительства Российской Федерации от 01.04.2005 № 176 «Об утверждении Правил компенсации расходов на оплату стоимости проезда пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно», принятое во исполнение статьи 34 Закона Российской Федерации от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях». Указанными Правилами определены порядок и условия предоставления названной компенсации лицам, имеющим на нее право. Необходимо также отметить, что в развитие положений статей 7 и 39 Конституции Российской Федерации приняты Федеральные законы от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и от 30.04.2008 № 55-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», которые частично вступают в силу с 1 октября 2008 года. Федеральные законы разработаны в целях повышения уровня пенсионного обеспечения лиц, застрахованных в системе обязательного пенсионного страхования, за счет введения механизма уплаты ими добровольных дополнительных страховых взносов на накопительную часть трудовой пенсии, а также предоставления государственной поддержки формирования пенсионных накоплений, которая осуществляется за счет средств фонда национального благосостояния, образованного в составе федерального бюджета. Право на получение государственной поддержки в виде софинансирования дополнительных страховых взносов имеют лица, вступившие в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов (в сумме не менее 2000 рублей в год) в период с 1 октября 2008 года до 1 октября 2013 года. Исходя из вышеизложенного, можно сделать вывод, что на протяжении 18 лет деятельности Пенсионного фонда государство, анализируя ошибки и проблемы пенсионного обеспечения, вводит новые законы и дополнения к существующим законам, тем самым повышая уровень благосостояния населения страны, нуждающегося в пенсионном обеспечении.

1.4 Оценку источников формирования бюджета ПФР и основных направлений расходования средств ПФР

Материальным источником любого внебюджетного фонда является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы. Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных местных бюджетов.

Доходы и расходы Пенсионного Фонда Российской Федерации можно условно разделить на следующие части, связанные:

- с функционированием обязательного пенсионного страхования;

- государственным пенсионным обеспечением;

- дополнительным пенсионным обеспечением.

Состав и структура доходов и расходов бюджета Пенсионного Фонда РФ определяются федеральным законом о бюджете Пенсионного Фонда Российской Федерации на соответствующий финансовый год.

Доходы бюджета ПФР формируются за счет:

1. Страховых взносов:

- на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный Фонд РФ на выплату страховой части трудовой пенсии;

- на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный Фонд РФ на выплату накопительной части трудовой пенсии;

- в виде фиксированного платежа, зачисляемого в ПФР на выплату страховой части трудовой песни;

- в виде фиксированного платежа, зачисляемого в ПФР на выплату накопительной части трудовой пенсии;

- по дополнительному тарифу для работодателей – организаций, использующих труд членов летних экипажей воздушных судов гражданской авиации.

2. Единого социального налога, зачисляемого в бюджет государственных внебюджетных фондов.

3. Доходов о размещения временно свободных средств ПФР:

- сформированных за счет сумм страховых взносов на страховую часть трудовой пенсии;

- от размещения средств ПФР, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

4. Денежных взысканий (штрафов):

- за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов), зачисляемых в ПФР;

- прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемых в ПФР.

5. Прочих налоговых поступлений в ПФР.

6. Средств федерального бюджета, предаваемых в ПФР:

- на государственное пенсионное обеспечение;

- на осуществление ежемесячной денежной выплаты ветеранам;

- на социальную поддержку Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы, Героев Социалистического труда и полных кавалеров ордена Трудовой Славы;

7. Средств, полученных из негосударственных пенсионных фондов.

8. Средств Федеральной службы по труду и занятости на выплату пенсий, назначенных досрочно граждан, признанных безработными, пособий.

Расходы Пенсионного Фонда Российской Федерации можно разделить на следующие группы:

- по обязательному пенсионному страхованию;

- o по государственному пенсионному обеспечению;

- o на дополнительное пенсионное обеспечение;

- o оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- o на финансовое и материально-техническое обеспечение;

- o прочие расходы.

1.5 Взносы — доходы Пенсионного фонда

Стандартная ставка взносов в Пенсионный фонд составляет 22 % от фонда оплаты труда организации, при этом взносы не включаются в состав зарплаты отдельных сотрудников, но учитываются пенсионным фондом при ведении их счетов. Эти отчисления разделяются на страховую часть и накопительную часть пенсии.

До 2010 года взносы в ПФ учитывались как составная часть единого социального налога.

С 1 января 2010 года ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда: ПФР, ФФОМС и ФСС. В 2010 году совокупный объём страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхование). При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26 % составят отчисления по обязательному пенсионному страхованию. Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (то есть старости, определяемой путём достижения гражданином установленного законодательством возраста — 55 лет для женщин и 60 лет для мужчин).

Также с 2009 года у граждан появилась возможность делать добровольные взносы на накопительную часть пенсии. Законом предусмотрены две стороны софинансирования взносов гражданина — государство (которое удваивает сумму не менее 2 тыс., но не выше 12 тыс. рублей) и работодатель (который на софинансирование взносов работника до 12 тысяч рублей получает налоговый вычет).

Частью механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу является Фонд национального благосостояния России. На апрель 2017 года, по данным Минфина России, совокупный объем средств фонда составил 4 134,27 млрд рублей (73,33 млрд долларов США).

До передачи средств в управляющие компании и НПФ Пенсионный фонд временно размещает их в коммерческих банках. Так, по результатам 2016 года, он получил от такого инвестирования доход в размере 2,97 млрд рублей, что составляет 10,58 % годовых.

Расходы по государственному пенсионного обеспечению включают в себя выплаты пенсий военнослужащим, социальных пенсий и т.п.

Расходы по дополнительному пенсионному обеспечению включают в себя доплаты к пенсии членам летних экипажей воздушных судов гражданской авиации, выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам ядерного оружейного комплекса Российской Федерации. Выплаты пенсий и пособий, финансируемых фондом на возвратной основе с возмещением из средств федерального бюджета, предусматривается в объеме около 8% от годовой суммы расходов фонда.

Расходная часть бюджета ПФР формируется в полном соответствии с федеральными законами по пенсионной реформе – в соответствии с нормами Федеральных законом № 173-ФЗ и № 166-ФЗ, другими действующими законодательными актами и указами Президента Российской Федерации, а также демографической ситуацией в регионе.

Глава 2. Структура Пенсионного фонда в России.

2.1 Структура Пенсионного фонда и его руководство

В состав ПФР входит 8 управлений по Федеральным округам, а также 83 отделения в соответствующих субъектах РФ.

Сейчас подразделения Пенсионного фонда есть в каждом регионе и районном центре страны. Помимо этого, в структуру ПФР входят Казахстанское ОПФР в г. Байконур, а также более 2,5 тысяч территориальных управлений. ПФР обслуживают более 133 тысяч соцработников.

Руководит ПФР правление и исполнительная дирекция.

Правление Пенсионного фонда РФ, на которое возложена основная функция по управлению пенсионным обеспечением в России:

- несет ответственность за выполнение функций, относящихся к компетенции Пенсионного фонда РФ;

- определяет перспективные и текущие задачи Пенсионного фонда РФ;

- утверждает бюджет, сметы расходов (включая фонд оплаты труда) структурных органов Пенсионного фонда РФ, отчеты об их исполнении, а также их структуру и штаты;

- назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей отделений Пенсионного фонда РФ;

- утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах Пенсионного фонда РФ;

- издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности Пенсионного фонда РФ;

- решает другие вопросы, отнесенные к компетенции Пенсионного фонда РФ.

Правление Пенсионного фонда РФ возглавляет председатель, который назначается и освобождается от должности Государственной Думой Российской Федерации.

Председатель Фонда:

- руководит деятельностью Фонда и несет персональную ответственность за выполнение возложенных на него задач;

- вносит проект бюджета Фонда на утверждение в Государственную Думу Российской Федерации;

- открывает (закрывает) счета Фонда и его исполнительных органов в банках;

- рассматривает итоги исполнения бюджета Фонда и принимает меры по улучшению этой работы, утверждает годовые отчеты отделений Фонда;

- принимает необходимые меры по результатам ревизий и проверок по расходованию средств Фонда его органами;

- издает в пределах своей компетенции приказы, положения, инструкции и другие документы, обязательные для исполнения всеми работниками Фонда;

- представляет интересы Фонда во всех организациях, без доверенности действует от имени Фонда, в установленном порядке распоряжается средствами и имуществом Фонда, заключает договоры;

- осуществляет в соответствии с законодательством прием на работу и увольнение работников Фонда;

- определяет направления международного сотрудничества в пределах компетенции Фонда.

Для осуществления контроля деятельности исполнительной дирекции Пенсионного фонда РФ и его региональных органов образуется ревизионная комиссия Пенсионного фонда РФ.

Основным структурным звеном Пенсионного фонда РФ, обеспечивающим выполнение задач, возложенных на Пенсионный фонд РФ являются его отделения в регионах Российской Федерации. Отделения Пенсионного фонда РФ созданы практически по всем субъектам федерации. Возглавляет отделение Пенсионного фонда РФ управляющий.

В соответствии с Положением «О Пенсионном Фонде РФ» от 27 декабря 1991г. № 2122-1. Руководство ПФР осуществляется правлением ПФР и его постоянно действующим исполнительным органом - исполнительной дирекцией.

В состав правления ПФР входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор ПФР, а также управляющие двенадцатью отделений ПФР.

В состав правления ПФР могут входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

В работе правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации, Банка России.

Правление ПФР:

- отвечает за выполнение функций, относящихся к компетенции ПФР;

- определяет перспективные и текущие задачи ПФР;

- формирует бюджет и сметы расходов ПФР, утверждает отчеты об их исполнении, а также структуру и штаты;

- утверждает положения об Исполнительной дирекции ПФР, Ревизионной комиссии ПФР и территориальных органах ПФР, назначает и освобождает от должности их руководителей;

- издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР.

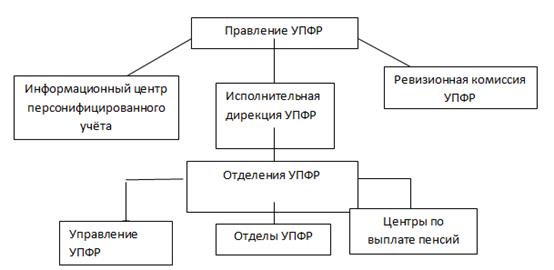

Организационная структура Пенсионного фонда Российской Федерации выглядит следующим образом:

Организационная структура Пенсионного фонда Российской Федерации

рис.1

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

- центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

- отделения ПФР в субъектах Российской Федерации;

- управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионного фонда России осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально-государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль над расходованием средств.

Субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи, страховщик и застрахованные лица. Таким образом, в Законе отражены особенности и специфика обязательного пенсионного страхования. Для него свойственны руководящая роль государств и его организаторская и законотворческая функции. Государственная форма организации обязательного пенсионного страхования предопределяет существование в этом виде страхования единственного страховщика, т. е. субъекта, берущего на себя обязательство возместить страхователю ущерб или выплатить страховую сумму. Таким субъектом выступает государство, а точнее — ПФР. Монопольное положение ПФР в роли страхователя объясняется необходимостью осуществлять в соответствии с Конституцией РФ и российским пенсионным законодательством на всей территории страны и в отношении всех граждан единую пенсионную политику и использовать единую пенсионную систему.

Объектами могут быть граждане России, иностранцы и лица без гражданства, которые занимались определенным видом общественно полезной деятельности. Это могут быть работники предприятий и организаций, государственные служащие, военнослужащие, работники правоохранительных органов, учащиеся, студенты, курсанты учебных заведений и другие категории граждан, на которых распространяется государственное социальное страхование.

2.2 Функции аппарата управления ПФР

Функциональные связи имеют место по линии движения информации и управленческих решений по тем или иным функциям управления. Структура управление Пенсионного фонда Российской Федерации представлена в таблице 1.

Структура управления Пенсионного фонда РФ

Таблица 1.

|

Подразделения |

Функции подразделения |

|

Руководство:

|

Руководство деятельностью Фонда и несение ответственности, распределение обязанностей между заместителями председателя Фонда и руководителями структурных подразделений центрального аппарата Фонда, издание в пределах своей компетенции приказы, положения, инструкции и другие документы, обязательные для исполнения всеми работниками Фонда и другие задачи, установленные для руководителей. |

|

Группа по кадрам и делопроизводству:

|

Осуществление работы по организации административно - распорядительной деятельности начальника Управления, обеспечение правильного и единообразного применения Государственного стандарта РФ в делопроизводстве. Прием, перевод, увольнение работников в соответствии с трудовым законодательством. Прием, регистрация обращения граждан. |

|

Юридическая группа:

|

Защита прав и охраняемых законом интересов Управления в арбитражных судах, судах общей юрисдикции, органах государственной власти субъектов и местного самоуправления. Оказание информационно-правовой помощи структурным подразделениям Управления. |

|

Отдел назначения и перерасчета пенсий:

|

Назначение и перерасчет пенсий, формирование макетов пенсионных дел на лиц, уходящих на пенсию, ведение базы данных пенсионеров. Осуществляет работу по правильному и единообразному применению пенсионного законодательства при назначении и перерасчете пенсий, а также других выплат отнесенных законодательством к компетенции ПФР. |

|

Отдел оценки пенсионных прав застрахованных лиц:

|

Проведение правовой оценки индивидуальных сведений застрахованных лиц по общему трудовому стажу, стажу на соответствующих видах работ, заработной платы. Проведение работы по оценке пенсионных прав ЗЛ путем конвертации в расчетный пенсионный капитал для дальнейшего назначения им трудовой пенсии. |

|

Отдел персонифицированного учета, взаимодействия со страхователями и застрахованными лицами, взыскания недоимки:

|

Регистрация застрахованных лиц в системе индивидуального учета в системе государственного пенсионного страхования. Сбор, проверка достоверности индивидуальных средств о трудовом стаже, заработке, начисленных страховых взносах застрахованных лиц, представляемых страхователями-работодателями и лицами, самостоятельно уплачивающим страховые взносы в виде фиксированного платежа, зарегистрированными в органах ПФР. |

|

Финансово-экономическая группа:

|

Формирование полной и достоверной информации о деятельности Управления и его имущественном положении, бухгалтерской отчетности. Учет имущества, обязательств, хозяйственных операций на основе натуральных измерителей в денежном выражении. |

|

Отдел автоматизации:

|

Обеспечение функционирования всех программных комплексов и баз данных используемых в Управлении, контроль за правильным использованием средств вычислительной техники и оборудования. |

|

Клиентская служба:

|

Проведение предупредительно-профилактической работы с клиентами, направленной на увеличение собираемости средств на обязательное пенсионное страхование, осуществление мер на погашение задолженностей, проведение разъяснительных работ, консультаций. |

|

Отдел социальных выплат:

|

Реализация Федеральных законов, постановлений и распоряжений Правительства РФ и иных нормативных правовых актов по вопросам своевременного и правильного назначения, перерасчета и индексации Ежемесячной денежной выплаты (ЕДВ). |

|

Обслуживающий персонал (уборщицы, электрики, охранники) |

Обслуживание рабочего помещения, кабинетов, оборудования, охрана имущества помещения. |

Доходы Пенсионного фонда Российской Федерации

Бюджет пенсионного фонда России проходит согласование в высших законодательных органах власти государства. Используется следующий порядок:

- Предварительный проект бюджета направляется в Госдуму Федерального Собрания РФ;

- Дума рассматривает его и в случае принятия издает отдельный закон «О бюджете ПФР на …» (он состоит из основных статей и приложений);

- Закон подлежит рассмотрению Совета Федерации (Верхняя палата Парламента России), который должен его одобрить, для того чтобы документ вступил в силу.

Тексты всех утвержденных таким образом законов размещаются в открытом доступе, как на сайте самого Пенсионного фонда, так и на сайте Государственной Думы, и впоследствии любой желающий может ознакомиться с их содержанием.

Если после того как бюджет уже был принят, требуется внести в него какие-то изменения (такое случается довольно часто, например, ввиду экономических обстоятельств и т.п.), в Госдуму отправляется проект планируемых изменений. Затем они вносятся аналогичным способом, подобно тому, как описано выше (издается закон, запускается голосование по принятию и т.д.).

Доходы:

Бюджет ПФР, утвержденный на 2017 год, составил 8 трлн 363,5 млрд рублей, в 2016 году он был равен 7,625 трлн рублей. Это практически на 500 миллиардов (или 7%) больше, чем в 2015 году. В таблице ниже представлена динамика доходов Пенсионного фонда начиная с 2010 года:

Структура доходов Пенсионного Фонда России в 2010-2017 гг.

Таблица 2.

|

ГОД |

БЮДЖЕТ (трлн рублей) |

|

2010 |

4,6 |

|

2011 |

5,25 |

|

2012 |

5,89 |

|

2013 |

6,39 |

|

2014 |

6,16 |

|

2015 |

7,1 |

|

2016 |

7,6 |

|

2017 |

8,36 |

Как можно заметить, суммарные доходы постепенно повышались, но при этом не очень значительно, что вполне естественно с учетом инфляции. В 2014 году был небольшой спад, связанный с проведением основных подготовительных мероприятий пенсионной реформы (изменился принцип расчета страховой пенсии на основе новой формулы, ввели т.н. пенсионный коэффициент и т.д.), но в дальнейшем снова наступила стадия роста.

Бюджет пенсионного фонда пополняется благодаря нескольким основным источникам:

- Доходы от перевода страховых взносов работодателями – 4,13 триллиона рублей (54,2% в общем объеме всех доходов);

- Передача ПФР денежных средств из федерального бюджета государства: на повышение размера страховых пенсий (за счет их валоризации и индексации) и финансирование льготных пенсий (в частности речь идет о досрочном пенсионном обеспечении) – 2,06 триллиона рублей (27,1%); для покрытия расходов на оказание социальной помощи гражданам: пособия по инвалидности, доплаты к пенсиям, материнский капитал и т.п. – 1,27 триллиона рублей (16,7%);

- Доходы, связанные с самостоятельным созданием пенсионных накоплений гражданами (через использование управляющих компаний, Центробанка, НПФ и добровольных взносов) – 131,2 миллиарда рублей (1,7%).

Бюджет Пенсионного фонда России

Диаграмма 1.

Классификация доходов по периодам:

Размеры страховых взносов в бюджет ПФР

Таблица 3.

|

ГОД |

БЮДЖЕТ (трлн рублей) |

|

2010 |

1,9 |

|

2011 |

2,8 |

|

2012 |

3,0 |

|

2013 |

3,46 |

|

2014 |

3,69 |

|

2015 |

3,86 |

|

2016 |

4,13 |

|

2017 |

4,42 |

В данной статистической выкладке можно отметить чрезвычайно низкий сбор страховых взносов в 2010 году (всего 41% от общего бюджета). Все дело в том, что до 2010 года включительно действовал старый тариф страховых взносов от работодателей, установленный на уровне в 20%. Собираемых таким образом средств явно не хватало, что вылилось в дефицит бюджета ПФР (превышение расходов над доходами) почти в 1,3 триллиона рублей. Из-за этого упомянутый тариф в 2011 году подняли до 26%.

Объемы бюджетных средств

Таблица 4.

|

ГОД |

БЮДЖЕТ (трлн рублей) |

|

2010 |

2,64 |

|

2011 |

2,4 |

|

2012 |

2,8 |

|

2013 |

2,84 |

|

2014 |

2,41 |

|

2015 |

3,1 |

|

2016 |

3,33 |

|

2017 |

3,34 |

Линейного роста доходов, как в таблице выше, здесь нет, поскольку размер бюджетных дотаций в каждом из периодов целиком зависел от общего состояния экономики в государстве. Если удавалось найти средства для повышения пенсий, то проводилась их валоризация (переоценка) и индексация, и размер отчислений в бюджет ПФР соответственно увеличивался. В противном же случае сумма вливаний оставалась на прежнем уровне (как в 2013 и в 2017) либо вовсе уменьшалась (2011, 2014).

Объемы самостоятельных накоплений граждан

Таблица 5.

|

ГОД |

БЮДЖЕТ (трлн рублей) |

|

2010 |

60* |

|

2011 |

50* |

|

2012 |

90* |

|

2013 |

90* |

|

2014 |

60* |

|

2015 |

167,3 |

|

2016 |

131,2 |

|

2010 |

60* |

Данные за 2010-2014 года помечены звездочкой, так как являются результатом приблизительного расчета (в официальных годовых отчетах за эти периоды указаны только прямые добровольные взносы граждан, без учета средств, переведенных управляющими компаниями, Центробанком, НПФ и т.д.). В целом такая нестабильная динамика и малый объем (всего 1,7%) рассматриваемой статьи доходов объясняется весьма просто – какого-то серьезного доверия к сторонним организациям, занимающимся формированием накопительной пенсии, у граждан России нет, поэтому нести туда свои сбережения никто не торопится. Серьезный рост отчислений в 2015 году связан в большей степени с пенсионной реформой, и, как можно заметить, уже к 2016 году интерес граждан к таким компаниям снова упал.

Заключение

Пенсионный фонд Российской Федерации это самый крупный государственный внебюджетный фонд. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

Основная функция пенсионного фонда России - назначение и выплата государственных и трудовых пенсий. Создание пенсионного фонда России эволюция его полномочий, функций, и правового статуса позволило осуществить переход от государственного пенсионного обеспечения к обязательному пенсионному страхованию.

В настоящее время Пенсионный фонд - это источник финансирования для решения глобальной задачи, как сохранение части заработной платы работника, которая предназначена для удовлетворения потребностей в случае лишения трудоспособности из-за возраста.

В данной курсовой работе были рассмотрены: сущность, задачи, функции Пенсионного фонда, история возникновения фонда и пенсионного страхования, проанализированы порядок формирования и расходования бюджетных средств.

Таким образом, цель курсовой работы достигнута, задачи решены.

Список используемых источников и литературы

- http://www.consultant.ru/

2. https://ru.wikipedia.org

- http://www.pfrf.ru/

- https://insur-portal.ru/

- Конституция РФ от 12.12.93.

- Бюджетный кодекс РФ от 31.07.98. №145-ФЗ.

- Закон "О трудовых пенсиях в РФ" от 17.12.01. №173-ФЗ.

- Закон "Об обязательном пенсионном страховании в РФ" от 15.12.01 №167-ФЗ.

- Закон "О дополнительных мерах государственной поддержки семей, имеющих детей" от 29.12.2006 №256-ФЗ.

- Закон "О Бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов" от 21.07.2007. №182-ФЗ.

- Закон "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" от 30.04.2008 № 56-ФЗ.

- Мельников, P.M. Основные положения ПФР / Р. М. Мельников // Финансы: научно-практический журнал. - 2013.;

- Чирков, С.А. К вопросу о принципах пенсионного права / С.А. Чирков // Пенсия. - 2018.;

- Что влияет на размер страховой пенсии по инвалидности? // Азбука права: электрон. журн. - 2018.;

- Что влияет на размер страховой пенсии по старости? // Азбука права: электрон. журн. - 2018.;

- Роль рекламы в современном маркетинге (на примере ОАО Белшина»)

- Маркетинговые структуры предприятия (теоретические аспекты)

- Частичный выход предпринимателя из бизнеса посредством сокращения его доли участия (Понятие общей долевой собственности)

- Теории происхождения государства (Теории происхождения государства с материалистическим пониманием истории)

- Распределение и использование прибыли как источник экономического роста (на примере ООО «Верона»)

- Понятие правонарушения (Соотношение понятий правомерное и неправомерное поведение )

- Управление поведением в конфликтных ситуациях( Теоретические основы управления конфликтами )

- Классификация языков программирования высокого уровня (ОБЗОР И АНАЛИЗ ОСОБЕННОСТЕЙ ПРИМЕНЕНИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ ВЫСОКОГО УРОВНЯ)

- Потребительские свойства и показатели качества товаров (ООО НПО «ПРОМЕТ»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности

- Руководство, стили руководства ( ООО «СтройСтандарт»)

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников» (Контрольный пример реализации проекта и его описание)