Перспективы развития цифровых платформ в России

Содержание:

Введение

В настоящее время развитие цифровой экономики происходит во всем мире и во всех сферах жизни общества за счет инновационного роста и трансформации процессов в результате появления новых технологий. Однако цифровая экономика развивается неравномерно в разных странах и регионах, создавая как новые возможности, так и барьеры, которые необходимо преодолеть, чтобы успешно вести бизнес на цифровых платформах. Данные трансформируются в современных условиях в новый фактор производства, что позволяет создавать ценность для потребителя и строить бизнес-деятельность на ином технологическом уровне. В связи с этим цифровая экономика и проблемы ее построения становятся одной из важнейших тем, изучаемых различными зарубежными и российскими учеными

Цифровая трансформация это непрерывный процесс, охватывающий все секторы экономики и оказывающий значительное влияние на образ жизни людей. Цифровые платформы ускоряют цифровую трансформацию. В последние годы стремительный рост цифровых платформ во всем мире трансформировал множество различных отраслей промышленности: платформы приводят к повышению производительности труда, обеспечивают быструю и непрерывную коммуникацию между людьми, облегчают сотрудничество и взаимодействие между организациями, стирают территориальные границы и преодолевают часовые пояса, повышают конкурентоспособность национальных рынков. Цифровые платформы разрушают традиционные рынки, такие как транспорт или строительство. Это в значительной степени объясняется тем, что появление цифровых платформ снижает барьеры для входа, такие как потребность во внутренних ресурсах, оборудовании ИКТ и экспертных знаниях для создания и поддержания онлайн-присутствия. Технологическая трансформация может стимулировать экономический рост за счет повышения эффективности и конкурентоспособности на рынке. Распространение феномена цифровых платформ имеет экономические и социально-политические последствия. Наряду со значительными возможностями цифровая трансформация несет в себе реальные и потенциальные риски. Власти сталкиваются с проблемами во многих областях политики, таких как конкуренция и защита прав потребителей, защита данных, налогообложение и трудовые отношения в цифровую эпоху. Необходимо адаптировать государственную политику и законодательство к новой цифровой реальности. В частности, все большее внимание со стороны регулирующих органов привлекают взаимодействие между экономическими агентами в рамках цифровых платформ, безопасность и доступ к данным, используемым платформой, стандарты данных и конфиденциальность пользователей. Кроме того, ускоренные темпы глобальной цифровой трансформации создают препятствия для развивающихся рынков, где множатся новые возможности и новые риски.

Объект исследования: цифровые платформы.

Предмет исследования: особенности развития цифровых платформ в России.

Цель работы: рассмотреть перспективы развития цифровых платформ в России.

Для осуществления поставленной цели необходимо решить задачи:

- рассмотреть элементы цифровой экономики;

- описать концепцию цифровых платформ;

- изложить условия в России для быстрого роста платформ;

- проанализировать рынок платформенной экономики в России.

1. Теоретические основы развития цифровых платформ

1.1 Элементы цифровой экономики

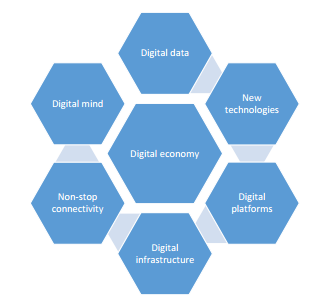

Нет устоявшегося определения термина "цифровая экономика" (от англ. цифровая экономика), и различные ученые подходят к трактовке этого понятия с разных позиций. В частности, авторы исследования (Бабкин, 2019)[1] определяют цифровую экономику как совокупность технологий, преобразующих систему социально-экономических отношений. Другие ученые (Черных, 2018; Каткин и др., 2017)[2][3] определяют цифровую экономику как систему высокотехнологичных элементов, позволяющих стимулировать инновационный рост экономики. По мнению автора, Цифровая экономика это сложное и достаточно емкое понятие, но можно предположить, что ее развитие базируется на ключевых компонентах, представленных на рисунке 1.

Рисунок 1. Основные компоненты цифровой экономики

Как видно из рисунка 1, цифровые данные являются одним из ключевых компонентов цифровой экономики. Следует отметить, что трафик данных Глобального интернет-протокола увеличился со 100 ГБ в день в 1992 году до более чем 45 000 ГБ в день в 2017 году и, по прогнозам, увеличится до 150 700 ГБ в день в 2022 году[4]. Поток цифровых данных становится важнейшим ресурсом для бизнеса и определяет первый этап построения цифровой экономики в мире. Еще одним несомненным драйвером цифровой экономики являются новые технологии (от англ. новые технологии), которые включают в себя передовую робототехнику, автономные транспортные средства, трехмерную печать, возобновляемую энергию, новые материалы и вещества, блокчейн-технологии, облачные вычисления, интернет вещей, аналитическую обработку данных и др.[5]. В то же время инновационные информационно-коммуникационные технологии позволяют осуществлять непрерывную связь (нон-стоп связь), онлайн-присутствие и высокоскоростную работу.

Цифровая инфраструктура (от англ. цифровая инфраструктура это совокупность технологий и оборудования, позволяющих создавать цифровое пространство, включая вычислительные и телекоммуникационные мощности, цифровые рынки и электронные сети. Необходимо признать, что цифровая инфраструктура является важнейшим компонентом цифровой экономики, поскольку она обеспечивает цифровые сети для передачи данных, доступность интеграции машин и оборудования, тем самым снижая затраты на эксплуатацию оборудования и обслуживание пользователей. Потенциал цифровой инфраструктуры необходим для поддержки текущих процессов, а также для разработки и совершенствования новых технологий.

Цифровой разум это способность людей использовать цифровые технологии для решения существующих и новых проблем, собирать и анализировать информацию, отслеживать потребительские предпочтения, создавать оригинальные решения, взаимодействовать с клиентами и партнерами и так далее. Широкое развитие цифрового мышления в результате направлено на создание цифрового или "умного" общества, в котором работа подавляющего большинства специалистов связана с управлением информацией и знаниями.

Одной из составляющих цифровой экономики, наиболее заслуживающих внимания с точки зрения создания ценности для потребителей, являются цифровые платформы (от англ. цифровые платформы), которые обеспечивают взаимодействие множества переменных и детерминированных бизнес-моделей на основе цифровых данных (от англ. бизнес-модели, основанные на данных). Постоянное развитие и внедрение новых цифровых платформ направлено на заполнение очередного сегмента рынка и получение конкурентных преимуществ.

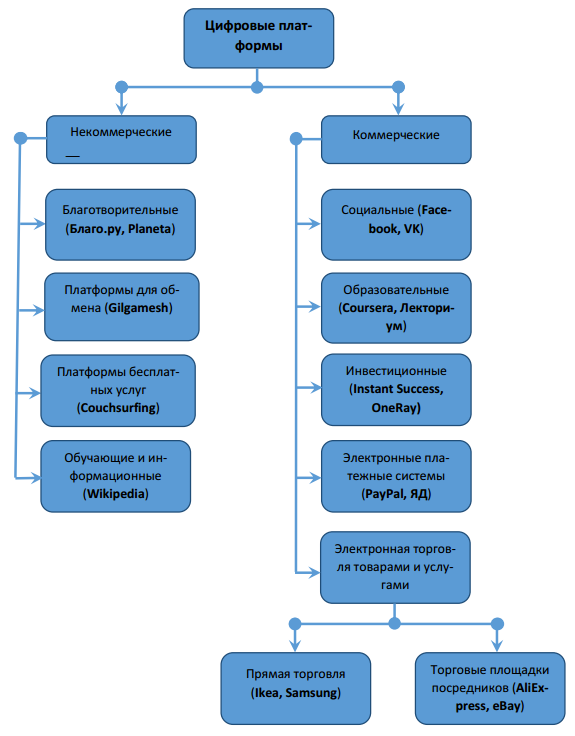

На рис. 2 представлена классификация цифровых платформ, используемых в настоящее время для различных коммерческих и некоммерческих целей.

Рисунок 2. Виды цифровых платформ

Согласно классификации, приведенной на рис. 2, цифровые платформы делятся на две основные группы: коммерческие и некоммерческие. Некоммерческие платформы не ориентированы на получение прибыли и направлены на решение различных социальных проблем. Среди коммерческих цифровых платформ наиболее распространены платформы электронной коммерции для товаров, как через посреднические платформы, так и непосредственно от производителя. Транзакционные цифровые платформы стали ключевым способом ведения бизнеса для ряда цифровых корпораций. Кроме того, значительно развились социальные цифровые платформы, электронные платежные системы, образовательные и инвестиционные платформы. Следует отметить, что с развитием цифрового пространства и появлением новых стартапов расширяются и платформы электронной коммерции, в том числе компании, предлагающие абонентские услуги (Netflix, Amediateka), такси и транспортные услуги (Uber, Яндекс.Такси), услуги по бронированию гостиниц и туров (Booking. com, Airbnb), облачные сервисы (Salesforce, Amazon Web Services) и многие другие. Важно уточнить, что бизнес, созданный на основе цифровых данных и платформ, привлекателен для всех сторон: производителей, продавцов, покупателей, посредников, общества и государства в целом[6].

Преимущества развития цифрового бизнеса заключаются в решении различных социально-экономических и технологических задач, в том числе: привлечение инвестиций в бизнес-сферу; появление новых продуктов и новых рынков сбыта; снижение себестоимости ведения бизнеса; усиление конкуренции; появление новых профессий и рабочих мест; повышение производительности труда, эффективности процессов; повышение налогов; увеличение диффузии инноваций; инновационный рост и др.

Эти преимущества определяют стремление компаний к цифровизации бизнес-процессов, но большинство российских предприятий сталкиваются со многими проблемами в ходе попыток трансформации

Уровень трансформации деятельности организаций существенно зависит от сферы и региона (Зоидов и др., 2018)[7]. Предприятия, не требующие значительного физического присутствия, полностью и относительно легко переходят на цифровые платформы (услуги, банковские и финансовые операции, разработка программного обеспечения и приложений, развлекательный бизнес и др.). Менее гибкие промышленные предприятия, многие из которых еще не автоматизировали систему управления бизнес-процессами, значительно отстают в развитии. Компании, работающие на рынке b2b, стремятся к цифровизации хотя бы на уровне взаимодействия с потребителями. Местные узкопрофильные малые фирмы ищут решения для восстановления своего бизнеса с целью повышения производительности труда.

1.2 Концепция цифровых платформ

Взаимосвязь между спросом и предложением всегда была предметом исследований экономистов и философов. Исторически сложилось так, что торговые платформы, где продавец и покупатель могли взаимодействовать, приводили к ряду взаимных выгод, таких как снижение логистических издержек, повышение осведомленности потребителей и, в конечном счете, повышение конкуренции и интенсивности торговли. Аналогичным образом, цифровые платформы способствуют развитию и совершенствованию рыночных отношений между участниками и совершенствованию базовых механизмов традиционных торговых платформ. Цифровые платформы связывают обе стороны рынка в единую сеть[8], что облегчает поиск, сравнение товаров и услуг, проведение сделок с использованием онлайн-инструментов и повышает эффективность за счет немедленного реагирования и координации действий в случае непредсказуемых изменений на рынке и динамики спроса и предложения. Цифровые платформы можно определить как "многосторонние торговые платформы с бизнес-моделями, которые позволяют производителям и потребителям создавать взаимовыгодные ценности, взаимодействуя друг с другом"[9]. Многосторонние платформы (далее МСП) обладают рядом уникальных характеристик, которые существенно отличают их от традиционных торговых платформ. Цифровые платформы позволяют умножать и совершенствовать традиционные рыночные отношения с помощью цифровых технологий, хранения больших объемов данных, доступа к информации и т.д. Цифровые платформы предоставляют новые возможности участникам рынка благодаря взаимному влиянию двух эффектов. Сетевой эффект возникает за счет того, что цифровые технологии позволяют осуществлять многократные транзакции, позволяя, в частности, использовать маркетинговые и бизнес-концепции "длинного хвоста". Цифровые платформы могут объединить миллионы потребителей на одном цифровом рынке. Инновационный эффект возникает там, где технологические операторы обмениваются данными и продвигают совместные инновации между различными игроками отрасли, выступая в качестве платформ для приложений в различных операционных системах (Apple iOS и Android обеспечивают распространение и появление тысяч услуг и экономических транзакций на основе единой цифровой платформы). МСП обеспечивают взаимовыгодное взаимодействие между потребителями и производителями: "полезность" одной из сторон, участвующих в цифровой платформе, возрастает по мере увеличения "полезности" противоположной стороны.

Кроме того, платформы также обеспечивают открытую инфраструктуру для участников и устанавливают новые правила и стандартизированные механизмы координации[10]. Динамика развития, эволюции и совершенствования МСБ зависит от количества участников и пользователей, которые совершенствуют функционал платформы, что приводит к быстрому расширению деятельности платформы. Сетевые эффекты играют ключевую роль в качестве факторов, способствующих конкурентной динамике, и помогают МСП расти, принося дополнительную "полезность" каждому из участников рынка по мере увеличения размера платформы. Цифровые платформы позволяют производителям и потребителям взаимодействовать в режиме онлайн, проводить электронные транзакции, а также собирать, обрабатывать и обмениваться информацией. Последовательные архитектурные подходы к совместимости и добровольному соблюдению цифровых стандартов позволяют различным платформам беспрепятственно соединяться друг с другом, обеспечивая дополнительные преимущества для пользователей.

Цифровые платформы облегчают функционирование системы обмена данными между группами пользователей, предоставляя цифровые услуги для взаимодействия и транзакций, а также для сбора, обработки и обмена данными, связанными с их общими интересами или деятельностью[11]. В связи с тем, что цифровые платформы обеспечивают сложный процесс взаимоотношений между различными участниками рынка, они имеют несколько моделей доходности, таких как комиссионная, абонентская, рекламная и сервисная модели. Отношения между пользователями также различаются в зависимости от способов доставки: B2B, B2C, C2C, B2B2C (например, App Store предоставляет возможности платформы разработчикам приложений, которые в свою очередь предоставляют приложения для пользователей) и B2C2C (Avito предоставляет пользователям возможность продавать продукты другим пользователям). Стоит отметить, что организация бизнес-процессов внутри платформенных компаний варьируется в зависимости от рыночных и организационных механизмов координации. Физические лица участвуют в экономической деятельности на цифровых платформах через свои собственные ресурсы, такие как собственные активы и трудовые ресурсы, или в общем режиме. Бизнес-модели малого и среднего бизнеса позволяют использовать режим "актив-как-услуга" (asset-as-aservice), который также называется общим потреблением[12]. Цифровые платформы это "продукт эволюционного процесса, который смешивает физические и поведенческие факторы". Физические факторы включают цифровую инфраструктуру: широкополосные, фиксированные и мобильные сети доступа в интернет; пользовательское оборудование, такое как смартфоны и ноутбуки; платежные и геолокационные сервисы и приложения; облачные вычислительные сервисы; безопасность; а также вспомогательные факторы, такие как дистрибуция, логистика и посреднические товары. Поведенческие факторы формируют бизнес-среду для цифровых платформ и необходимы для динамики развития малого и среднего бизнеса. Потребители меняют свои поведенческие предпочтения от процесса покупки продукта или услуги к процессу онлайн-потребления, что приводит к одноранговой экономике, в которой платформы все больше опосредуют взаимодействие, обычно координируемое одноранговыми доверительными отношениями. Цифровые платформы приводят к резким изменениям на рынках. В отличие от принципа" победитель получает все", при котором продукты обычно следуют единому стандарту, в котором доминирует одна компания, принцип" победитель принимает участие " обеспечивает новые правила для участников рынка и позволяет нескольким победителям сосуществовать на одном рынке и обеспечивает несколько точек равновесия. Однако принцип "победитель получает все" более характерен для малых и средних предприятий. В этом случае сетевые эффекты приносят пользу тем компаниям платформы, которые первыми внедряют инновации, устанавливают стандарты и масштабируют успех. Управление платформой подразумевает контроль над каналом распространения, поэтому владелец доминирующей платформы, контролируя все данные платформы, расширяет свое доминирующее положение на рынке. Четыре крупнейшие компании мира по рыночной капитализации используют цифровые платформы: Apple, Google, Microsoft и Amazon[13]. Кроме того, платформенная бизнес-модель является настолько мощным инструментом реорганизации бизнеса, что она быстро повлияла на доминирующие бизнес-модели из других секторов, включая инфраструктуру, которая переходит к модели инфраструктуры как услуги из-за растущей централизации данных и платформ. Появление цифровых платформ в ключевых секторах экономики, таких как сельское хозяйство, строительство, нефть и газ, может способствовать ускорению экономического роста, расширению возможностей трудоустройства на сокращающихся рынках и повышению качества услуг. В качестве одного из самых многочисленных примеров отметим, что во Франции существует целая сеть платформенных компаний в аграрной отрасли, работающих в качестве виртуальных торговых площадок, где ретейлеры, оптовики, фермеры и потребители взаимодействуют друг с другом (например, Agriconomie, WeFarmUp).

2. Анализ перспектив развития цифровых платформ в России

2.1 Условия в России для быстрого роста платформ

В России цифровые платформы получили широкое распространение во многом благодаря значительному количеству интернет-пользователей: ежемесячная интернет-аудитория-84 млн человек, еженедельная интернет-аудитория-82 млн, ежедневная интернет-аудитория-75 млн, что составляет 72%, 70% и 64% населения России в 2017 году соответственно[14].

Россия продемонстрировала устойчивый рост проникновения Интернета в месяц с 10 процентов населения в 2003 году до 72 процентов в 2017 году. Кроме того, Россия входит в первую десятку европейских стран по объему оптоволоконных соединений для бытовых нужд (FTTH Council 2017).

Наибольший рост проникновения Интернета наблюдался в период 2009-2015 гг. для различных типов населенных пунктов. За этот период времени "цифровой разрыв" между Москвой и сельской местностью значительно сократился, что является крупным достижением, учитывая обширную территорию России и, как следствие, географические проблемы (рис.3).

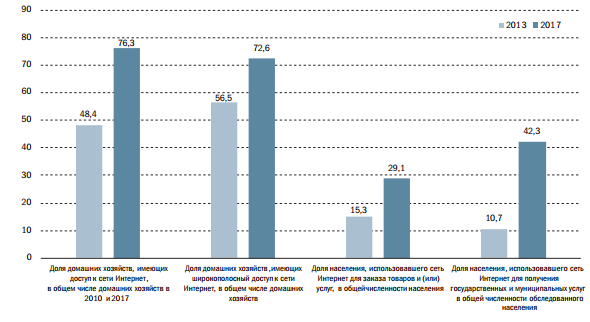

Что касается других физических и виртуальных факторов, то Россия также демонстрирует прогресс во времени (рис.4).

Например, доля домохозяйств, имеющих доступ к интернету, увеличилась с 48 процентов в 2010 году до 76 процентов в 2017 году. Возросла доля домохозяйств, имеющих широкополосный доступ в интернет почти 20 процентов за последние четыре года, с 56,5 процента в 2013 году до 72,6 процента в 2017 году. Доля населения, использующего интернет для покупки товаров, удвоилась с 15,3 процента в 2013 году до 29,1 процента в 2017 году.

Рисунок 3. Динамика проникновения интернета в населенных пунктах разного типа в России (месячная интернет аудитория) в 2009–2017 гг.,%

Источник: Фонд «Общественное мнение». Интернет в России: динамика проникновения. Зима 2017–2018 гг

Рисунок 4. Использование ИКТ домохозяйствами и населением в России, 2013 и 2017 гг.,%

Источник: Росстат. Информационное общество, 2017

Доля населения, пользующегося интернетом для предоставления государственных и муниципальных услуг, также выросла за четыре года в четыре раза: с 10,7 процента в 2013 году до 42,3 процента в 2017 году[15].

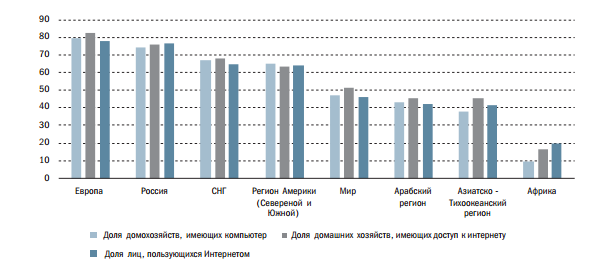

Подробные данные об уровне проникновения Интернета в России см. также в Приложении 1. Россия опережает большинство регионов мира по уровню доступа и использования Интернета (рис. 5)[16] и демонстрирует впечатляющий рост в безналичной экономике (рис.6) и, в частности, в электронных платежах[17] (рис. 7).

Рисунок 5. Физические факторы развития цифровых платформ по миру, 2017

Источник: Международный союз электросвязи. Индекс развития ИКТ 2017.

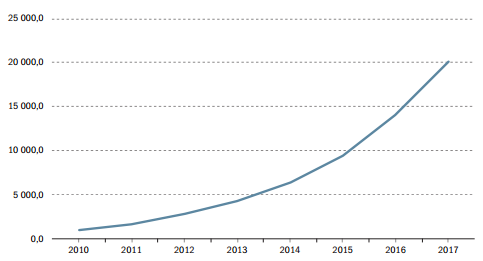

Рисунок 6 Безналичные операции в России, 2010–2017, млн транзакций

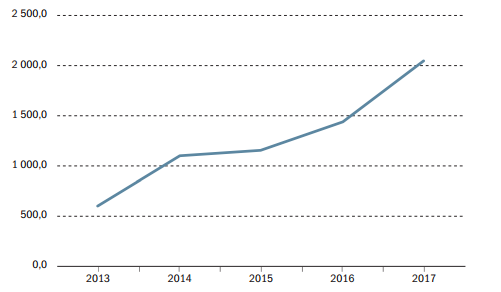

Рисунок 7 Электронные платежи в России, 2013-2017 гг., количество операций с использованием электронных платежных средств для перевода электронных денег, млн. ед.

Источник: Центральный банк Российской Федерации. Основные показатели развития национальной платежной системы. 2018

На рынке современных цифровых платформ в России существует острая конкуренция между российскими компаниями (такими как Mail.ru, Яндекс, Озон и т. д.) и зарубежные (например, Google, AliExpress, Facebook и др.). Национальные МСП в России представлены в основном цифровыми платформами для поставок товаров и услуг, в том числе следующих видов: торговля товарами (Озон, Ламода), трансфер (Яндекс.Такси), туристические услуги (tutu.ru), финансовые услуги (banki. ru), развлечения (afisha.ru), рекламные услуги (Yandex.Yandex-да. Директ, реклама ВКонтакте, myTarget), веб-поиск (Яндекс), информационные сервисы (Госкаталог. ru), обучение (repetitors.info), медицинские услуги (docdoc.ru), приложения (Яндекс. Магазин) и др. В то же время уровень развития цифровых платформ в России в таких ключевых отраслях экономики, как строительство или сельское хозяйство, остается недостаточно развитым . Несмотря на то, что большинство российских цифровых платформ работают по всей стране, есть только несколько успешных российских платформ, работающих по всему миру. Например, российская компания "Эквид" из Ульяновской области предоставляет услуги по открытию интернет-магазина для малого и среднего бизнеса. В настоящее время Ecwid.com это глобальная цифровая платформа и поставщик услуг электронной коммерции, присутствующий в более чем 170 странах и доступный на 50 языках

Однако цифровые платформы в России присутствуют лишь в нескольких секторах экономики. В крупных секторах экономики, таких как сельское хозяйство, внедрение и развитие цифровых платформ находится на низком уровне и нуждается в активной государственной политике

2.2 Рынок платформенной экономики в России

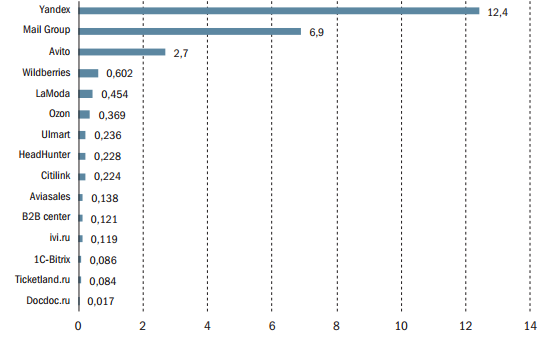

Недавнее исследование Всемирного банка показало, что доходы российских цифровых платформ превышают 17 миллиардов долларов США[18], достигнув примерно 1 процента ВВП России в 2017 году. Если исходить из рыночной капитализации платформенных компаний, то объем рынка платформ превысит 24 млрд долл.9 (рис. 8).

Рисунок 8. Рыночная капитализация крупнейших российских цифровых платформ, 2017, млрд долл

Выручка российских цифровых платформ (17 миллиардов долларов США) будет использоваться в качестве индикатора размера российского рынка цифровых платформ, хотя на рисунках 8 и 9 показаны как выручка, так и капитализация компаний-платформ в России.

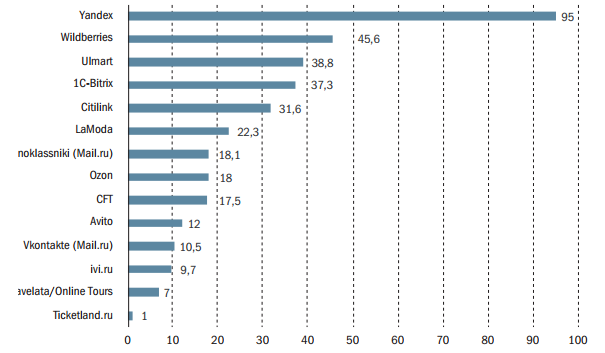

Рисунок 9. Объем продаж (выручка) крупнейших российских цифровых платформ, 2017, млрд руб

Стоит отметить, что ряд компаний с относительно небольшой выручкой (Ulmart, Wildberry, Citylink и др.) имеют высокую рыночную капитализацию, сигнализирующую о том, что игроки на финансовых рынках ожидают потенциального будущего роста этих компаний. Однако на рыночную капитализацию также могут влиять экономические и финансовые пузыри. Иностранные МСП в России в основном представлены следующими категориями: электронная коммерция, мобильная экосистема и экономика приложений, поисковые системы, социальные медиа и рекламные платформы.

В России рынок электронной коммерции оценивается в 16 миллиардов долларов США[19] . Доля иностранных компаний электронной коммерции в обороте составляет почти 40 процентов (около $ 7 млрд). Зарубежные платформы электронной коммерции в основном представлены AliExpress, Amazon и eBay. Мобильные экосистемы включают Google Play и AppStore. По данным исследовательской компании App Annie, выручка магазинов мобильных приложений в России в 2017 году составила почти 500 миллионов долларов США[20]. Основной зарубежной поисковой системой в России является Google, которая также вышла на первое место по популярности в июне 2018 года с 51 процентом пользователей (по сравнению с 34 процентами пользователей в июне 2010 года)[21]. Instagram Facebook, WhatsApp, YouTube, Twitter и т. д. это социальные медиа-платформы. В целом зарубежные социальные медиа-платформы демонстрируют гораздо меньший доход в России по сравнению с национальными платформами, такими как "Вконтакте" и "Одноклассники". Рекламные площадки представлены объявлениями Google AdWords и Facebook. В целом объем рынка зарубежных цифровых платформ (выручка компаний) в России оценивается в $ 8 млрд.

Таким образом, если мы рассчитаем общий объем рынка цифровых платформ в России исходя из их выручки, то он составит около 25 миллиардов долларов США, где доля иностранных компаний составит около 30 процентов.

Несмотря на то, что крупные международные платформенные компании, такие как Google и Facebook, занимают доминирующие позиции в мире по капитализации, доле рынка и количеству пользователей, в России они сталкиваются с конкуренцией в лице национальных платформ, которые не только занимают значительную долю рынка, но и обладают лояльностью пользователей, что позволило сохранить высокие позиции российских платформенных компаний на рынке в течение последних лет (рис. 10 и 11).

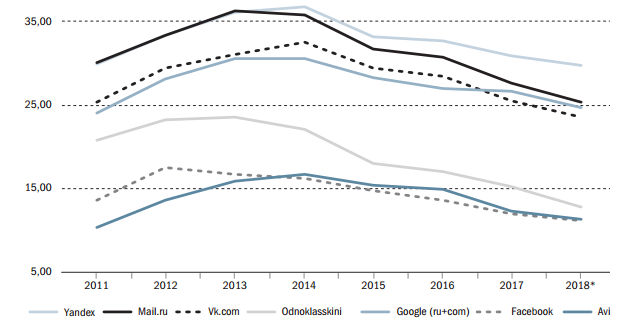

Рисунок 10. Динамика аудитории веб-сайтов в России по количеству посещений не реже 1 раза в месяц через настольные устройства, млн посетителей в декабре 2011–2018 гг

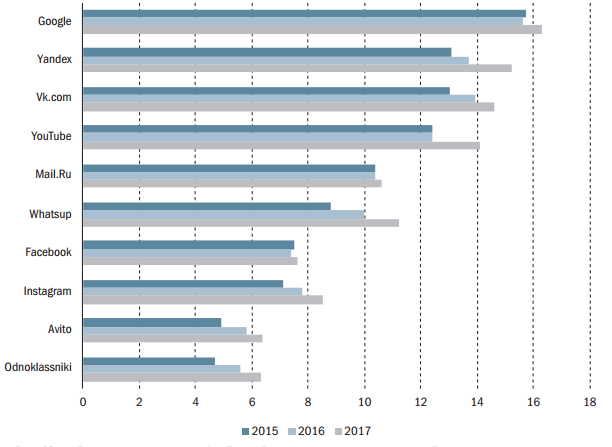

Рисунок 11. Динамика аудитории веб-сайтов в России по количеству посещений не реже 1 раза в месяц с помощью смартфонов и/или планшетов, млн посетителей в декабре 2015–2017 гг

Как видно из рисунка 10, количество пользователей Яндекса и почты platforms.ru это сопоставимо с их глобальным конкурентом, платформой Google. С 2001 года Яндексу удалось обогнать местных конкурентов и привлечь инвестиции, разработав удобные и простые в использовании веб-сервисы, такие как Яндекс.Директ (контекстная реклама), Яндекс.Рынок (электронная коммерция), Яндекс.Деньги (электронные деньги), Яндекс.Деньги. В результате Яндекс конкурирует с Google в широком спектре предоставляемых онлайн-сервисов. Сегодня, чтобы сохранить свои лидерские позиции, Яндекс разрабатывает и внедряет новые цифровые сервисы, такие как Яндекс.Такси, виртуальный помощник Алисы и другие. Facebook ещё одна крупная зарубежная цифровая платформа, работающая в России, но с вдвое меньшим количеством посетителей по сравнению с Яндексом за указанный период с 2001 года или с социальной сетью Вконтакте, прямым российским конкурентом в социальных сетях.

Таким образом, российские платформенные компании доминируют над настольными устройствами и стабильно занимают высокие позиции в рассматриваемый период однако, как видно из графика, с 2014 года количество пользователей настольных устройств сокращается, что, очевидно, связано с развитием мобильных приложений и веб-сайтов (Рис.11).

Рост количества мобильных приложений в России постоянно растет, причем наиболее заметными являются только две национальные платформы-Яндекс и Вконтакте. Facebook instagram Facebook instagram и другие крупные российские цифровые платформы, такие как Avito и Одноклассники, показывают меньшее количество пользователей на мобильных устройствах и значительно отстают от Facebook и Instagram в России. Facebook Instagram Facebook Instagram Facebook, однако, оба имеют относительно высокие среднегодовые темпы роста (CAGR) в течение 2015-2017 годов, с 16 и 14 процентами соответственно, в то время как Instagram и Facebook имеют только 9 и 0,7 процента. Важно подчеркнуть тот факт, что в последние годы зарубежные социальные медиа-платформы, такие как YouTube, WhatsApp и Instagram, показали положительный рост мобильной аудитории, увеличив долю охвата российского интернета. Общий объем глобальной платформенной экономики составил около 4,3 трлн долларов США, рассчитанный исходя из рыночной капитализации крупнейших компаний, использующих бизнес-модели цифровых платформ, с предполагаемой занятостью около 1,3 млн сотрудников[22] . Большинство цифровых платформ сосредоточено в Азии (47%), Соединенных Штатах (36%) и Европе (15%), которая является ядром глобальной экономики платформ. Доля российских платформенных компаний едва заметна на фоне общего объема мировой платформенной экономики или, по сравнению с такими гигантскими компаниями, как Google или Amazon. Тем не менее, в последние годы наблюдается значительный и стабильный рост российских цифровых платформ (Рис.12).

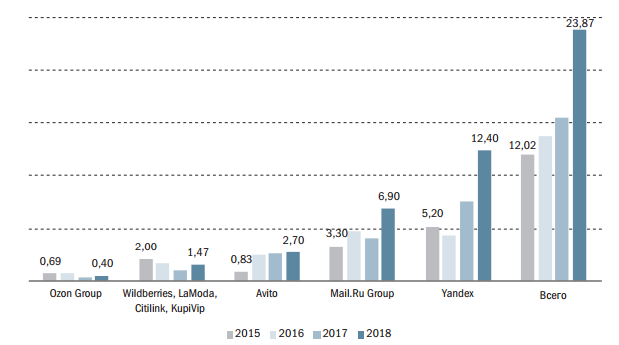

Рисунок 12. Капитализация крупнейших российских интернет-компаний 2015–2018 гг., млрд долл

Общая рыночная капитализация российских компаний-платформ за последние четыре года удвоилась-с 12 млрд долларов США в 2015 году до 24 млрд долларов США в 2018 году (рис.12). Доля капитализации платформенных компаний в ВВП России увеличилась с 0,87 процента в 2015 году до 1,52 процента в 2017 году, что может свидетельствовать о значительном и растущем значении цифровых платформ для национальной экономики. Рисунок 11 показывает, что платформы электронной коммерции остаются стабильными с точки зрения капитализации, в то время как ведущие компании, такие как Яндекс и <url>, демонстрируют значительные результаты и быструю положительную динамику. Этот рост можно объяснить, в том числе, присутствием на российском рынке иностранных платформных компаний, конкуренция с которыми приводит к здоровому развитию рынка цифровых платформ и их дальнейшему развитию. Отмеченный выше рост числа пользователей сайтов и приложений, а также рост выручки свидетельствует о существовании конкурентной среды между отечественными и зарубежными МСП, что привело к появлению цифровых инноваций, высокой доле национальных платформ на российском рынке и появлению новых онлайн-сервисов, таких как Яндекс.Такси, которое слилось со своим прямым иностранным конкурентом Uber. Однако крупные международные платформы, такие как YouTube, Instagram и WhatsApp, имеют потенциал завоевать высокую долю рынка в среднесрочной и долгосрочной перспективе не только с точки зрения количества пользователей, но и с точки зрения доходов. Этот конкурентный вызов побуждает российские платформенные компании разрабатывать новые услуги по созданию стоимости и расширять свой охват.

Бизнес-модели российских платформенных компаний можно разделить на три большие группы. Каждая бизнес-модель имеет свое уникальное рыночное позиционирование и организационный механизм. Первая бизнес-модель представлена исключительно интернет-компаниями, которые ведут свой бизнес полностью онлайн (например, Яндекс). Вторая бизнес-модель включает в себя операторов мобильной связи, владеющих платформами и диверсифицирующих деятельность компании в рамках отрасли в сторону развития цифровых платформ (например, Мегафон). Третья бизнес-модель включает компании из традиционных отраслей, которые начинают использовать и внедрять цифровые платформы в свои внутренние процессы для улучшения внутренних операций и консолидированных цепочек поставок (например, "Газпром нефть").

Яндекс-явный представитель первой бизнес-модели. Общая выручка одной из крупнейших цифровых платформ России в 2017 году составила 94 млрд рублей. На протяжении всей истории компании Яндекс демонстрировал эволюцию и расширение видов онлайн-сервисов. Начиная с веб-поискового сервиса, Яндекс предлагает ряд ключевых онлайн-сервисов на 2018 год, включая электронную коммерцию, такси и рекламные сервисы. Несмотря на то, что основной источник прибыли компании базируется на услугах веб-поиска и интернет-рекламы (84 млрд рублей в 2017 году), сервис Яндекс.

Такси показало впечатляющий рост с 0,11 до 4,9 млрд рублей за период 2013-2017 годов со средним темпом роста в 160 процентов. Ни один из сервисов Яндекса не показал подобного роста за указанный период. Успешный эффект роста Яндекса.Такси базируется на своей инновационной бизнес-модели, которая оказала значительное влияние на то, как люди перемещаются в крупных городах по всей России. Яндекс.Такси демонстрирует положительное влияние на диапазон тарифов такси и количество лицензированных водителей, что привело к радикальному изменению способа работы таксистов, использующих смартфоны как единую платформу для общения с клиентом.

Удачным примером второй бизнес-модели является группа компаний (основным акционером которой является Мегафон), которая, в свою очередь, владеет крупнейшими российскими социальными медиа-платформами Вконтакте и Одноклассники. ВКонтакте крупнейшая социальная медиа-платформа по активности пользователей в России и одна из крупнейших в мире. Платформа насчитывает почти 97 миллионов ежемесячно активных пользователей, 80 процентов из которых пользуются Вконтакте с мобильных устройств. "Одноклассники" ежемесячно имеют более 70 миллионов активных пользователей, 70 процентов из которых подключены через мобильные устройства. Недавний опрос, проведенный ВЦИОМ по использованию социальных сетей среди российского населения, показал, что самыми популярными социальными медиа-платформами в России являются Вконтакте с 30 процентами респондентов, посещающих платформу ежедневно, и Одноклассники с 20 процентами респондентов. Facebook instagram и Twitter имеют относительно низкий охват населения-19%, 4% и 1% соответственно. По данным SimilarWeb[23], "ВКонтакте" занимает первое место по посещаемости сайтов в России и девятое в мире, а "одноклассники" шестое в России и двадцатое в мире. Третья бизнес-модель используется компанией "Газпром нефть", которая недавно объявила развитие собственной цифровой платформы EvOil стратегическим приоритетом. EvOil-это открытая платформа для непрерывной работы управление производством по всей цепочке.

В настоящее время "Газпром нефть" проводит пилотную реализацию Платформы на казахстанском заводе битуминозных материалов. Пример "Газпром нефти" демонстрирует, как традиционные компании начинают оцифровывать свои процессы для улучшения координации и повышения общей производительности. "Газпром нефть" также работает с Фондом "Сколково" над инкубацией новых цифровых бизнесов, связанных с нефтегазовой отраслью, и с "Яндексом", чтобы в полной мере использовать данные, представленные на их платформах. Кроме того, следует отметить, что российские государственные цифровые платформы в последние годы добились значительных результатов. Подход "правительство как платформа" быстро развивался в России и привел к созданию Единого портала государственных и муниципальных услуг (ЕПГУ), системы межведомственного электронного взаимодействия (СМЭВ), единой системы идентификации и аутентификации, а также межведомственной системы электронного документооборота. Всего за один год число пользователей онлайн-государственных и муниципальных услуг удвоилось, достигнув 40 миллионов в 2016 году и 70 миллионов к 2018 году. Процент россиян, зарегистрированных в ЕФПОО, сопоставим с показателями Великобритании и Австралии. Эта модель побуждает граждан активно участвовать в разработке политики и получать цифровые государственные услуги, в которых государство несет ответственность за создание ориентированной на данные экосистемы участия граждан.

Сегодня цифровые платформы становятся уникальным механизмом и значимым фактором развития цифровой экономики. Уникальность цифровых платформ определяется тем, что они одновременно служат и онлайн-инструментом (Битрикс, CloudFoundry), и цифровой инфраструктурой (Predix, CoBrain Analytics), и бизнес-моделью (Яндекс, Facebook) Цифровые платформы также предоставляют инструменты для разработки приложений экосистемы участников рынка, которые обеспечивают алгоритмизацию обмена определенными ценностями между несколькими участниками рынка. Экосистема цифровых платформ становится все более ключевой. Крупные игроки рынка со стабильной потребительской базой начинают предоставлять новые виды онлайн-услуг. Наиболее важным элементом является расширение деятельности платформенных компаний и предоставление новых сервисов для увеличения числа пользователей. Такие компании имеют лучшие перспективы для захвата новых рынков услуг, когда они уже лидируют на существующих рынках. Об этом свидетельствует слияние Яндекса с Uber в России, где Яндекс извлек выгоду из своих более сильных позиций в веб-поиске и операциях Яндекса.Рынок. Подавляющее большинство российских платформенных компаний ведут свой бизнес в сфере услуг, в то время как трансформация основных секторов экономики, таких как промышленность и сельское хозяйство, остается недостаточно развитой или пока нет достаточной информации для оценки уровня трансформации. Однако, как показывает пример "Газпром нефти" и сбербанка, статус-кво в традиционных отраслях также меняется под влиянием платформенных бизнес-моделей. В 2018 году отраслевые цифровые платформы в Российской Федерации вышли за рамки предоставления традиционных ИКТ-решений для существующих секторов экономики и стали драйверами экономической активности и роста в стране. В частности, появление цифровых финансовых платформ с онлайн-банковскими услугами, пиринговым кредитованием и услугами торговых платформ позволило работать без необходимости физического присутствия. Например, в 2014 году была введена российская платежная система "МИР", контролируемая национальной платежной карточной системой России. Причиной создания системы стал отказ международных платежных систем Visa и MasterCard обслуживать несколько российских банков из-за введенного в отношении них санкционного режима. Первые карты, работающие в платежной системе "Мир", были запущены в декабре 2015 года, а к концу 2017 года количество национальных платежных карт, выпущенных российскими банками, превысило 30 миллионов.

Сегодня цифровые платформы широко используются в телекоммуникациях, электронной коммерции, финансовых технологиях и цифровой индустрии. Кроме того, Россия может и дальше развиваться в сельском хозяйстве, здравоохранении, строительстве и других отраслях, которые могут принести ощутимые цифровые дивиденды, повысить общую экономическую производительность и преодолеть цифровое неравенство в стране.

Заключение

Таким образом, Россия демонстрирует хорошие результаты в плане развития инфраструктуры, страна входит в число мировых лидеров по доступу в интернет; процент россиян, зарегистрированных на Едином портале государственных и муниципальных услуг, сопоставим с показателями развитых стран. Эта модель не только поощряет граждан быть активными пользователями и получателями цифровых государственных услуг, но и развивает поведение пользователей и адаптацию к цифровым платформенным моделям. Сегодня Россия может служить ориентиром для стран с развивающейся экономикой в плане успешного развития экономики платформы. Национальные платформы показывают заметные результаты по сравнению с основными международными платформами и даже превосходят большинство из них по ряду показателей. Российские платформенные компании используют бизнес-модели, которые быстро эволюционируют в модели развития бизнеса, чтобы захватить соседние ниши цифрового рынка и сохранить свои позиции в сценарии "победитель принимает участие". Некоторые ключевые секторы экономики, такие как сельское хозяйство, здравоохранение и строительство, еще не вступили на путь цифровой трансформации, которая приведет к широкому использованию цифровых платформ. Уроки, извлеченные из развития многопартийных цифровых платформ в России, а также результаты цифровизации в таких отраслях, как нефть и газ, должны побудить политиков и бизнес-лидеров понять происходящие изменения и полностью перенять платформенную модель традиционной деловой активности в России.

Список литературы

- Бабкин А.В. Цифровая трансформация экономики и промышленности: сборник трудов научно-практической конференции с зарубежным участием. – СПб.: ПОЛИТЕХ-ПРЕСС, 2019. – 780 c.

- Зоидов К.Х., Пономарева С.В., Симонова Е.Ю., Юрьева А.А. Перспективы развития цифровой экономики в России // Региональные проблемы преобразования экономики. – 2018. – № 12. – С. 18–24.

- Фонд «Общественное мнение». Интернет в России: динамика проникновения. Зима 2017–2018 гг. URL: http://fom.ru/SMI-i-internet/13999 (дата обращения: 01.04.2020)

- Черных С.И. Цифровая экономика и наука // ЭТАП: экономическая теория, анализ, практика. – 2018. – № 4. – С. 73–86

- Akatkin Y., Karpov O., Konyavsky V., Yasinovskaya E. Digital economy: Conceptual architecture of a digital economic sector ecosystem // Business Informatics. – 2017. – № 4. – p. 17–28.

- Digital economy report 2019. Value creation and capture: implications for developing countries / United nations conference of trade and development. [Электронный ресурс]. URL: https://unctad.org/en/PublicationsLibrary/der2019_en.pdf (дата обращения: 05.05.2020).

- Manyika J. Digital Economy: Trends, Opportunities and Challenges: extracts from McKinsey Global Institute Research. [Электронный ресурс]. URL: https://www.ntia. doc.gov/files/ntia/publications/james_manyika_digital_economy_deba_may_16_ v4.pdf (дата обращения: 14.05.2020)

- ROCHET, J.— C., AND TIROLE, J. (2003). Platform Competition in Two-Sided Markets, Journal of the European Economic Association 1(4): 990–1029.

Приложение

Проникновение интернета в населенных пунктах разного типа в России

Таблица 1. Динамика проникновения интернета в населенных пунктах разного типа, месячная интернет- аудитория, 2009-2017 гг.

Источник: Фонд общественного мнения. Интернет в России: динамика проникновения. Зима 2017–2018 гг. URL: https://fom.ru/SMI-i-internet/13999

-

Бабкин А.В. Цифровая трансформация экономики и промышленности: сборник трудов научно-практической конференции с зарубежным участием. – СПб.: ПОЛИТЕХ-ПРЕСС, 2019. – 780 c. ↑

-

Черных С.И. Цифровая экономика и наука // ЭТАП: экономическая теория, анализ, практика. – 2018. – № 4. – С. 73–86 ↑

-

Akatkin Y., Karpov O., Konyavsky V., Yasinovskaya E. Digital economy: Conceptual architecture of a digital economic sector ecosystem // Business Informatics. – 2017. – № 4. – p. 17–28. ↑

-

Digital economy report 2019. Value creation and capture: implications for developing countries / United nations conference of trade and development. [Электронный ресурс]. URL: https://unctad.org/en/PublicationsLibrary/der2019_en.pdf (дата обращения: 05.05.2020). ↑

-

Manyika J. Digital Economy: Trends, Opportunities and Challenges: extracts from McKinsey Global Institute Research. [Электронный ресурс]. URL: https://www.ntia. doc.gov/files/ntia/publications/james_manyika_digital_economy_deba_may_16_ v4.pdf (дата обращения: 14.05.2020) ↑

-

«Цифровая экономика» с тонкой настройкой. – 2018. URL: https://iz.ru/742207/pavelpanov/tcifrovaia-ekonomika-s-tonkoi-nastroikoi?utm_referrer=https%3a%2f%2fwww. google.ru%2f&fa821dba_ipp_key=v1571331058215%2Fv3394bdbf9a433ef5952ea5163a eca6afa04ab3%2FVCV8nR9pM8%2bvvH%2fdTQLVig%3d%3d&fa821dba_ipp_uid=15 71331058215%2fOWFDYorvD1NhLATx%2fDv4yPW2YeeYIO5kkHXzHfw%3d%3d&f a821dba_ipp_uid2=OWFDYorvD1NhLATx%2fDv4yPW2YeeYIO5kkHXzHfw%3d%3 d&fa821dba_ipp_uid1=1571331058215 (дата обращения: 12.05.2020) ↑

-

Зоидов К.Х., Пономарева С.В., Симонова Е.Ю., Юрьева А.А. Перспективы развития цифровой экономики в России // Региональные проблемы преобразования экономики. – 2018. – № 12. – С. 18–24. ↑

-

ROCHET, J.— C., AND TIROLE, J. (2003). Platform Competition in Two-Sided Markets, Journal of the European Economic Association 1(4): 990–1029. ↑

-

STILL, K., M. SEPPÄNEN, H. KORHONEN, K. VALKOKARI, A. SUOMINEN, AND M. KUMPULAINEN. 2017. “Business Model Innovation of Startups Developing Multisided Digital Platforms.” 2017 IEEE19th Conference on Business Informatics (CBI). ↑

-

CONSTANTIOU I., MARTON A., TUUNAINEN V. K., FOUR MODELS OF SHARING ECONOMY PLATFORMS, 2017, MIS Quarterly Executive. URL: http://misqe.org/ojs2/index.php/misqe/article/ viewFile/798/474 (дата обращения: 01.04.2020). ↑

-

World Development Report 2016: Digital Dividends. Washington, DC: World Bank.— 330 p. doi:10.1596/978–1–4648– 0671–1 // URL: http://www.worldbank.org/en/publication/wdr2016/ (дата обращения: 01.04.2020) ↑

-

CONSTANTIOU I., MARTON A., TUUNAINEN V. K., FOUR MODELS OF SHARING ECONOMY PLATFORMS, 2017, MIS Quarterly Executive. URL: http://misqe.org/ojs2/index.php/misqe/article/ viewFile/798/474 (дата обращения: 01.04.2020). ↑

-

DIAZ RUIZ, C.A. (2012), “Theories of markets: insights from marketing and the sociology of markets”, The Marketing Review, Vol. 12No. 1, pp. 61–77 ↑

-

Фонд «Общественное мнение». Интернет в России: динамика проникновения. Зима 2017–2018 гг. URL: http://fom.ru/SMI-i-internet/13999 (дата обращения: 01.04.2020) ↑

-

Росстат. Информационное общество. URL: http://www.gks.ru/ wps/wcm/connect/rosstat_main/rosstat/ ru/statistics/science_and_innovations/it_ technology/ (дата обращения: 01.04.2020) ↑

-

ITU. ICT Development Index 2017. URL: www.itu.int/ net4/ITU-D/idi/2017/index. html?#idi2017comparison-tab (дата обращения: 01.04.2020) ↑

-

Центральный банк Российской Федерации. Основные показатели развития национальной платежной системы. URL: http://www. cbr.ru/statistics/p_sys/print.aspx?file=sheet001. htm&pid=psrf&sid=ITM_30245 (дата обращения: 01.04.2020) ↑

-

Конкуренция в цифровую эпоху: стратегические вызовы для Российской Федерации. Доклад о развитии цифровой экономики в России, сентябрь 2018 года. 2018. Вашингтон, округ Колумбия: Всемирный банк.— 143 с. URL: http://documents.worldbank. org/curated/en/848071539115489168/Competing-in-the-Digital-Age-PolicyImplications-for-the-Russian-Federation-Russia-Digital-Economy-Report (дата обращения: 01.04.2020) ↑

-

Ассоциация компаний интернет-торговли. Рынок интернет-торговли в России: Результаты 1 полугодия 2017. URL: http://www.akit.ru/wp-content/uploads/2017/09/АКИТ.— Результаты-1H2017.pdf (дата обращения: 01.04.2020) ↑

-

App Annie 2017. URL: https://vc.ru/41199-app-annie-rossiya-stalapyatoy-stranoy-po-zagruzkam-prilozheniy-za-vse-vremya-raboty-app-store (дата обращения: 01.04.2020 ↑

-

SEO Auditor. Рейтинг поисковых систем на 2010 год. URL: http://gs.seo-auditor.com.ru/sep/2010/ (дата обращения: 01.04.2020) ↑

-

. EVANS, P. C., GAWER A., The Rise of the Platform Enterprise: A Global Survey. 29. The Center for Global Enterprise. 2016. URL: https://www.thecge.net/archived-papers/the-rise-of-the-platformenterprise-a-global-survey/ (дата обращения: 01.04.2020) ↑

-

SimilarWeb. Traffic Overview. URL: https://www.similarweb.com/website/ vk.com#overview (дата обращения: 01.04.2020) ↑

- Теоретические основы системы мотивации персонала

- Теоретические основы формирования стиля руководства в 5 организации

- Федеральное Казначейство как орган финансового контроля

- Методы и средства семейного воспитания (Теоретические аспекты семейного воспитания)

- Становление и развитие юридического позитивизма

- Разработка конфигурации «Управление товарными потоками» в среде 1С:Предприятие 8.3.

- Заимствования в английском языке(История развития английского языка)

- Характеристика лексики современного английского языка

- Теория перевода (История «ложных друзей»)

- Устройство персонального компьютера (Общие принципы работы компьютера)

- .Общая характеристика предприятия

- Системный подход при анализе потенциала организации (Понятие и сущность потенциала организации как базового фактора её конкурентоспособности)