Первичные документы в налоговом отчете НДС(Понятие и виды налогов)

Содержание:

Введение

Актуальность работы обусловлена тем, что в условиях нестабильности мировой финансовой системы, налоговые поступления являются главным источником формирования доходной части бюджета. В системе налогов и сборов НДС выступает одним из системообразующих налогов. Несмотря на многочисленные исследования, проводимые в данной отрасли, имеется ряд проблем, которые более детально будут рассмотрены в данной работе.

Налогообложение в РФ прошло достаточно долгий исторический путь развития, начиная от царских времен и заканчивая современным этапом.

На сегодняшний день, общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований). [1]2

Налог на добавленную стоимость является одним из системообразующих налогов и выполняет ключевые функции в процессе образования доходной части бюджета РФ.

Объектом исследования в работе выступает налог на добавленную стоимость. Предмет исследования – изучение особенностей налога на добавленную стоимость в РФ Целью данной работы является исследование текущего состояния и перспектив развития НДС в РФ.

Задачи работы:

1.Изучить понятие и виды налогов;

2.Исследовать налог на добавленную стоимость и его специфику;

3.Выяснить особенности уплаты банками налога на добавленную стоимость;

4.Провести анализ динамики налоговых поступлений от НДС в бюджет РФ;

5.Рассмотреть проблемы взимания НДС в РФ;

6.Выяснить перспективы развития НДС в налоговой системе РФ.

В работе были применены следующие методы исследования: методы сравнения и анализа.

В основе написания работы периодические издания и литература, а также труды отечественных авторов по вопросам исследования особенностей налога на добавленную стоимость таких как Бондаренко Е. А., Матушкина Ю.Н. и т.д.

Структура работы. Работа состоит из введения, тре глав, заключения и списка использованной литературы.

1.Теоретические аспекты изучения налога на добавленную стоимость в экономике

1.1.Понятие и виды налогов

По мнению многих современных отечественных и зарубежных ученых, налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов. [2]3

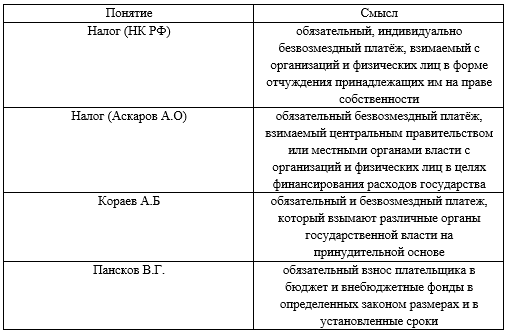

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды. На сегодняшний день в различных источниках литературы принято выделять самые разнообразные трактовки понятия «налог». Обобщив все основные понятия, составим таблицу.

Таблица 1. Понятие «налог»

Обобщив вышеназванные трактовки понятия «налог» можно сказать о том, что налог – это есть не что иное как сумма, уплачиваемая физическими и юридическими лицами в бюджет и внебюджетные фонды.

Налогообложение является частью современной финансовой политики государства. Совокупность налогов образует внутри любого государства налоговую систему.

Каждое современное прогрессивное государство в своем функционировании так или иначе связано с налоговой системой. Кроме того, каждый человек в своей повседневной жизни сталкивается с налогами и знает, что это такое. В налоговых отношениях в конкретных случаях принимают участие и прочие субъекты, к примеру, работодатели при перечислении налогов, взимаемых с заработной платы собственных сотрудников.

Таким образом, налоги являются необходимым звеном экономических отношении в обществе с момента возникновения государства.

Призван обеспечить органы государственной власти финансовыми средствами, которые необходимы для решения ряда социально-экономических вопросов. Для государства важно добиваться оптимального сбора налоговых поступлений с целью качественного выполнения своих обязанностей перед населением и обществом в целом. [3]4

Налоги классифицируют по различным признакам, которые более наглядно представлены на рисунке 1.1.

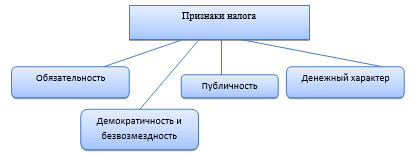

К основным признакам налога принято относить следующие моменты:

1.Обязательность. Налоги необходимо уплачивать;

2.Публичность. Данные по собранным налогам публикуются в финансовых отчетах

3.Платность. Перечисления по налогам производятся в бюджеты разных уровней;

4.Возвратность. Уплаченные налоги возвращаются в бюджеты регионов в виде дотаций, субсидий и т.д.

Рис 1.1. Признаки налогов

Налоги, являясь непосредственно частью финансовой категории в современных условиях развития мирового хозяйства выполняют ряд функций, более детально представленных на рисунке 1.2.

Рис 1.2. Функции налогов

Данные рисунка 1.2. наглядно показывают, что. к функциям налогов относятся:

1. Фискальная. Налоги собираются регулярно и в установленных объемах;

2. Регулирующая. Благодаря налогам регулируются финансовые отношения;

3. Распределительная. Полученные налоги перераспределяются в по бюджетной системе и т.д.

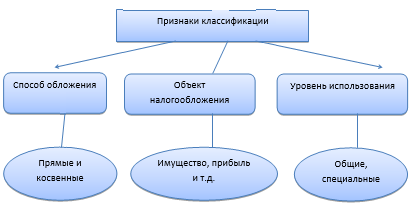

Рис 1.3. Классификация налогов

Как можно заметить из данных рисунка 3, налоги классифицируют по различным признакам:

1.В зависимости от способа налогообложения делятся налоги на прямые и косвенные;

2.В зависимости от объекта налогообложения на стоимостные, имущественные и т.д.

3.В зависимости от уровня использования делятся на общие и специальные.

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный. Бюджет государства;

2.Региональный. Бюджет региона или области;

3.Местный налог. Бюджет города или села;

Если же детально говорить о структуре налогов в федеральном бюджете, то можно сказать о том, что их основу составляют налоговые поступления по акцизам, НДС, таможенным пошлинам, НДФЛ и т.д. Иными словами, в федеральный бюджет поступает достаточно большое налоговых платежей с различных уровней бюджетно-финансовой системы.

Если же детально говорить о структуре региональных налоговых платежей, то и в их основе лежат транспортный налог, налог на имущество физических лиц, налог на игорный бизнес и т.д.

Местные налоговые платежи – это те платежи, которые напрямую уплачиваются в местные бюджеты муниципальных образований, городов, сел и т.д.

Основную группу составляют прямые и косвенные налоги. [4]5

Прямые налоги рассматриваются, как налоги, которые устанавливаются непосредственно на доход или имущество. Косвенные налоги характеризуются, как налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. Здесь мы видим, что связь между плательщиком и государством опосредована через объект обложения.

На практике применяются различные виды налоговых льгот:

1 кредиты имеющим детей (налоговый кредит на ребенка),

2. кредит по уходу за детьми или пожилыми иждивенцами, для бедных и пожилых людей или инвалидов (кредит для пожилых людей или инвалидов),

3.льготы для оплаты расходов на образование членов семьи (образовательные кредиты), для найма сотрудников в качестве получателей благосостояния, ветеранов и других членов группы с высоким уровнем безработицы. [5]6

В условиях финансовой глобализации обычно применяются налоговые льготы для иностранных инвесторов или предприятий, привлекающих иностранные инвестиции.

Правительство предоставляет налоговые льготы по определённым видам налогов, с учётом обеспечения эффективности деятельности данного хозяйствующего субъекта. Естественно, виды налогов, к которым применяются льготы, или применение льгот в виде снижения налоговых ставок устанавливаются со стороны государственных органов. Из практики видно, что эффективное функционирование налогов поддерживает бесперебойное функционирование налоговой системы страны, тем самым способствуя повышению рейтинга страны на мировом уровне, социально-экономическому развитию государства, а также улучшения жизни населения

1.2. Налог на добавленную стоимость и его специфика

Налог на добавленную стоимость или НДС впервые появился во Франции в 1954 году. Обосновал его применение француз Морис Лоре, руководитель дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции. Во Французской колонии Кот д‘ Ивуаре он был успешно опробован и в 1958 году был введен во Франции.

Всем известный налог для покупателя представляет собой прибавку к стоимости товаров, работ или услуг и очень напоминает налог с оборота или налог с продаж. Тем не менее, НДС имеет значительные отличия от оборотных налогов и налогов с продаж. Так, если сам покупатель является плательщиком НДС, то он имеет право уменьшить свои обязательства перед бюджетом на величину уплаченного налога. Данный механизм позволяет производителям и продавцам платить этот налог только с добавленной стоимости. [6]7

В результате получается, что полностью оплачивает данный налог только конечный потребитель, когда приобретает товар, работу или услугу для своих нужд (т.е. не для перепродажи). Плательщиками данного налога являются производители товаров, работ или услуг на каждом этапе производства. В связи с этим налог в бюджет попадает не только после продажи товаров, работ и услуг потребителю, но и на каждом этапе, начиная от приобретения сырья. Данное обстоятельство позволяет добиться того, чтобы в бюджет данный налог поступал не единовременно, когда товар, работу или услугу приобретает конечный потребитель, а постепенно, на каждом этапе производства.

Вторым преимуществом распределенной уплаты в бюджет налога по стадиям производственно-коммерческого цикла является отсутствие каскадного налогообложения, что не позволяет взимать налог с одной и той же добавленной стоимости.

Третьим положительным моментом является то, что экспортные товары освобождаются от уплаты экспортером НДС, тем самым косвенное налогообложение не оказывает отрицательного влияния на конкурентоспособность отечественной продукции на международных рынках.

Налог на добавленную стоимость (НДС) является одним из самых распространенных и наиболее часто применяемых налогов не только в мировой, но и отечественной системе налогообложения.

Налог на добавленную стоимость представляет собой налог, который взимается с производителей по различным категориям и видам произведенной и реализованной продукции на рынке.

Несмотря на то, что для участников производственно-коммерческого цикла НДС является тяжелым бременем, данный косвенный налог применяется в данный момент в 137 странах. Несмотря на схожие принципы налогообложения в Европейском сообществе, ставки НДС в разных странах сильно отличаются. Так, например, самые низкие ставки НДС зафиксированы в таких странах, как: Люксембург (17%), Мальта (18%), Германия, Кипр, Румыния (19%), Австрия, Болгария, Великобритания, Словакия, Франция, Эстония (20%). Самые высокие ставки в таких странах как: Венгрия (27%), Швеция, Дания (25%).[7]8

Вне Европейского континента странами с самой низкой ставкой НДС являются: Остров Джерси (3%), Сингапур (5%), Доминиканская Республика (6%), Таиланд (7%). Самая высокая ставка в Исландии (24,5%), Уругвае (23%), Хорватии (22%). В Канаде и США НДС отсутствует, как и ввозные пошлины на многие товары, но там имеются другие виды налогов, например, налоги с продаж и городские налоги.

1.3. Особенности уплаты банками налога на добавленную стоимость

Налог на добавленную стоимость уплачивается банками на основании главы 21 Налогового Кодекса РФ. НДС уплачивают коммерческие банки и другие кредитные учреждения, осуществляющие обороты и операции, облагаемые налогом на добавленную стоимость.

Объектом налогообложения признаются следующие операции банка:

1.приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

2.доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

3.депозитарные услуги; [8]9

4.ведение реестра владельцев именных ценных бумаг на основе заключенных договоров; внесение в реестр записей о переходе прав собственности; предоставление клиентам информации о движении ценных бумаг;

5.проведение по заявлениям клиентов экспертизы по определению подлинности и платежеспособности ценных бумаг с выдачей акта экспертизы;

6.выполнение функций агента валютного контроля;

7.оформление операций по переуступке по кредитным соглашениям и т.д.

Помимо вышеназванных банковских операций, которые облагаются налогом на добавленную стоимость, принято выделять и несколько основных категорий банковских операций, которые не подлежат налогообложению. К ним принято относить:

1.Привлечение денежных средств организаций и физических лиц во вклады:

А) привлечение денежных средств как в рублях, так и в иностранной валюте, организаций и физических лиц во вклады (до востребования и на определенный срок);

Б)зачисление привлеченных денежных средств на расчетные (текущие), депозитные счета и счета по вкладам (включая внесение третьими лицами денежных средств, в том числе заработной платы и пенсий на счет вкладчика, а также вклады в пользу третьих лиц) и т.д.

2. Размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет:

А)кредитные операции с клиентами, включая открытие и ведение ссудного счета, пролонгацию срока погашения кредита;

Б) операции по предоставлению межбанковского кредита, в том числе открытой кредитной линии;

В)депозиты, размещенные в других банках.

3. Открытие и ведение банковских счетов, в том числе валютных, юридических и физических лиц, включая:

А)оформление документов, связанное с открытием и ведением банковских счетов (списание со счетов и зачисление средств на счета; начисление процентов по средствам на счетах);

Б)выдачу выписок по счетам;

В) снятие копий (дубликатов) со счетов;

Г) выдачу справок о наличии средств на счетах и других документов по ведению счетов;

Д) переоформление счетов;

4. Осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их - аккредитивные операции (открытие аккредитива, авизование, подтверждение, проверка документов, осуществление платежей)

5.иные операции.

Подведем итоги по первой главе и сделаем выводы: в ней были рассмотрены вопросы, связанные с изучением понятия и сущности налогов, исследована классификация налогов, выяснена специфика налога на добавленную стоимость и рассмотрены особенности взимания налога на добавленную стоимость банковскими организациями.

2.Анализ налоговых поступлений в бюджет РФ по НДС текущее состояние и перспективы развития

2.1. Анализ первичных документов в налоговом учете НДС

В настоящее время для учета НДС необходимы следующие документы:

1. счета-фактуры, заполненные в порядке установленном НК РФ;

2. журналы учета счетов-фактур;

3. книги продаж и покупок;

4.первичные учетные документы, в которых НДС выделяется отдельной суммой (накладные, акты приемки-сдачи работ и т.п.);

5. специальные дополнительные расчеты по отдельным операциям (бухгалтерская справка);

6. бухгалтерские регистры.

Налоговые декларации по НДС составляются на основании книг покупок и книг продаж, а также данных бухгалтерского учета налогоплательщика.

Счета-фактуры являются основными первичными документами налогового учета. Журналы учета счетов-фактур, книги покупок и продаж являются сводными налоговыми документами.

При правильном ведении бухгалтерского и налогового учета результат бухгалтерских регистров и сводных налоговых документов должен быть одинаковым.

В ст. 146 НК РФ приводится перечень операций, признаваемых объектом налогообложения:

1.реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2. передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3.выполнение строительно-монтажных работ для собственного потребления;

4. ввоз товаров на таможенную территорию Российской Федерации.

Документы строгой отчетности должны содержать следующие обязательные реквизиты:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае его отсутствия — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение

операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

На бланке должны быть указаны сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлен в постановлении Правительства РФ от 6 мая 2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

2.2. Анализ специфики уплаты НДС в РФ

В Российской Федерации НДС был введен в 1992 году. С тех пор ставка налога существенно снизилась от первоначальных 28% до 18% в настоящее время. Ставка налога в 18% применяется по умолчанию, если товар, работа или услуга не облагаются по ставке 10% или 0%. Так, например, в перечень товаров, облагаемых по ставке 10%, входят некоторые продовольственные товары (молоко, мясо, рыба), книги, медицинские товары и товары для детей.

По ставке 0% облагаются экспортируемые товары, причем для получения нулевой ставки экспортеру необходимо каждый раз предоставлять в налоговый орган заявление и пакет подтверждающих документов. Порядок исчисления и уплаты НДС с 2001 года регулируется главой 21 Налогового Кодекса РФ. В Российской федерации некоторые плательщики и операции освобождены от уплаты НДС. В целом категорий льгот в соответствии с Налоговым Кодексом РФ более 100. Например, в соответствии с п. 1 ст. 145 Налогового кодекса Российской Федерации, если объем выручки организации или индивидуального предпринимателя за 3 предшествующих последовательных календарных месяца не превысил 2 млн. руб., то такая организация или предприниматель могут получить освобождение от уплаты НДС.[9]10

Многие ошибочно считают, что налог на добавленную стоимость взимается со всех видов произведенных и реализованных товаров. Однако, данный факт является ошибочным. Принято выделять определенные категории товаров, которые не облагаются налогом на добавленную стоимость. К данной категории товаров и услуг относят:

1.осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);[10]11

2.передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3.передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4.передача имущества, если такая передача носит инвестиционный характер;

5.передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;[11]12

6.изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

7.иные операции в случаях, предусмотренных Налоговым кодексом РФ.

В отличие от других видов налогов, в НДС существует несколько видов ставок, которые отображены в таблице 2.

Таблица 2. Ставки НДС на товары

|

Ставка |

Виды товара |

|

0% |

1.по экспортируемым товарам; 2.по товарам, помещенным под режим свободной таможенной зоны; 3.при реализации услуг по сопровождению, транспортировке и погрузке экспортируемых товаров и тд. |

|

10% |

1) продовольственные товары: 2) товары для детей: 3) продукция средств массовой информации и книжная продукция |

|

18% |

Все остальные товары и услуги |

Нужно обратить внимание на тот факт, что НДС берется не со всей суммы процентов, а только с части, которая превышает ставку рефинансирования Банка России.

2.2. Анализ динамики налоговых поступлений от НДС в бюджет РФ

Рассмотрим показатели бюджета РФ на основе данных Министерства финансов за 2017-2019 годы.

Данные рисунка 2.1. наглядно показывают, что в структуре федерального бюджета РФ впервые за последние годы можно наблюдать профицит бюджета, так как доходная часть существенно превышает объем расходных поступлений.

Рис 2.1 Структура федерального бюджета РФ за 2017-2019 годы в млрд. руб.

Если в 2014 году показатель расходов находился на отметке, превышающим 12 000 млрд. рублей, то к концу 2019 года данный показатель превысил 16 000 млрд. Несмотря на это, доходы бюджета также увеличивались за последние годы: если на 2014 год данный показатель находился на отметке в 13 500 млрд.рублей, то к концу 2019 года стал равен почти 17 000 млрд.рублей.

Таким образом, в последние годы в бюджете РФ можно наблюдать превышение доходных статей над расходными, что говорит о профиците бюджета. [12]13

Изучив графически динамику и структура бюджета РФ рассмотрим детально ее доходную часть, которая схематично представлена на рисунке 2.2

Как можно заметить из данных рисунка 2.2., в структуре доходной части бюджета выделяют нефтегазовые и ненефтегазовые доходы бюджета.

Рис 2.2. Структура доходной части бюджета Российской Федерации

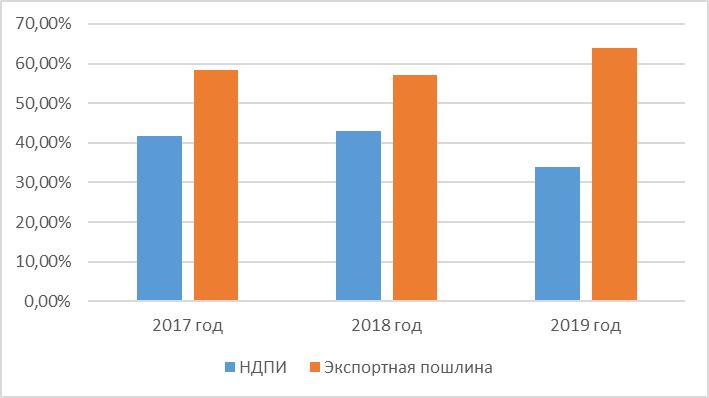

Переходя к структуре ненефтегазовых доходов отобразим ее динамику и основные категории доходов на рисунке 2.3

Рис 2.3. Структура нефтегазовых доходов РФ в %

Как можно заметить из данных рисунка 2.3., в структуре нефтегазовых доходов преобладают: [13]14

1.НДПИ

2.Экспортные пошлины.

Далее рассмотрим структуру ненефтегазовых доходов, совокупная динамика которых отображена на рисунке 2.4

Рис 2.4. Структура ненефтегазовых доходов бюджета РФ

Проведем исследование доходной части бюджета Российской Федерации по показателям импортных доходов – НДС ввозимого, акцизы на ввозимые товары, акцизные пошлины и иные показатели. Данные представим в таблице 3.

Таблица 3 Динамика показателей доходов бюджета Российской Федерации, связанных с импортом

|

2015 год |

2016 год |

2017 год |

2018 год |

|

|

НДС на ввозимые товары |

1670 |

1750 |

1785 |

1913.6 |

|

Акцизы на ввозимые товары |

63 |

71.6 |

54 |

62 |

|

Пошлины |

683 |

652 |

565 |

563 |

|

Прочие |

1386 |

1475 |

1924 |

2295 |

И опять же, как и в рассматриваемой раннее таблице, в системе импортных доходов РФ преобладает НДС на ввозимые товары.

Наряду с увеличением доходной части бюджета РФ можно наблюдать и рост расходной части, динамика которой отображена на рисунке 2.5.

Рис 2.5 Динамика расходов бюджета Российской Федерации в млрд. руб.

Если же рассматривать расходы бюджета Российской Федерации за анализируемый период более детально по основным статьям расходов, то в общем виде их можно отобразить на рисунке 2.6

Рис 2.6. Статьи расходов бюджета Российской Федерации за 2015 -2018 годы в млрд. руб.

Как можно заметить из данных предложенным выше рисунком, в совокупной системе расходов федерального бюджета основными статьями расходов являются:

1.Социальная политика; [14]15

2.Национальная оборона;

3.Национальная безопасность;

4.Общегосударственные вопросы и т.д.

Причем, расходы по данным направлениям существенно выросли за последние годы и опережают все остальные статьи целевого расходования бюджетных средств.

Бюджетная политика многих стран мира, в том числе и РФ, зависит от курса национальной валюты. Соотношение рубля к основным зарубежным валютам отобразим на рисунке 2.7

Рис 2.7 Динамика среднегодового курса рубля к доллару

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 2.8. [15]16

Рис 2.8 Динамика среднегодового курса рубля к евро

Как можно заметить из данных рисунка 2.8 за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 65-70 единиц.[16]16

Повышение курсовой волатильности усилили ожидания участников рынка валютных опционов в отношении возможного дальнейшего повышения курса доллара США к рублю. Использование отдельными участниками рыночных источников привлечения валютной ликвидности уменьшило задолженность кредитных организаций по операциям рефинансирования Банка России в иностранной валюте.

По итогам 2016 г. инфляция в России составила 5,4 %, ключевая ставка Центробанка РФ на конец года была равна 10,00 %. Многие эксперты пришли к выводу, что за всю историю РФ это самый низкий уровень инфляции. В 2015 г. инфляция составляла 12,9 %.

Рис 2.9. Динамика инфляции в РФ в %

В настоящее время снижение уровня инфляции в России происходит более быстрыми темпами, чем прогнозировалось. Так, по оценкам Центробанка РФ за последнее время можно наблюдать годовые темпы прироста потребительских цен в России, общая динамика которых представлена на рисунке 2.10

Рис 2.10 Динамика индекса потребительских цен в РФ в % к предыдущему году

Важное значение а системе кредитно-денежного регулирования занимает кредитно-денежная политика, основные направления которой представлены на рисунке 2.11.

Денежно-кредитная политика

Кредитная политика

Денежная политика

Политика «дешевых денег»

Экспансионистская кредитная политика

Рестрикционная политика

Политика «Дорогих денег»

Рис 2.11 Направления кредитно-денежной политики

Вопросами урегулирования кредитно-денежной политики в РФ занимаются определенные органы, которые отображены в таблице 5.

Таблица 5. Органы регулирования кредитно-денежной политики в РФ

|

Орган власти |

Функции государственного регулирования |

|

Парламент |

Устанавливает налоги, утверждает бюджет |

|

Правительство РФ |

Разрабатывает федеральный бюджет, бюджет государственных внебюджетных фондов |

|

Министерство финансов РФ |

Реализация финансовой политики |

|

Федеральная налоговая служба РФ |

Контроль за начислением налогов в бюджеты РФ |

|

Федеральная таможенная служба |

Контроль за исчислением таможенных платежей |

|

Центральный Банк России |

Формирование кредитно-денежной политики |

|

Счетная палата РФ |

Контроль выполнения финансового законодательства |

Несмотря на проводимую кредитно-денежную политику финансовыми органами РФ, в бюджете страны имеется ряд проблем, которые более детально будут рассмотрены в следующей главе.

3.Проблемы взимания и перспективы развития НДС в РФ

На основании проведенного исследования государственного бюджета РФ можно сказать о том, что в целом он сбалансирован и основные показатели бюджетно-налоговой политики находятся в пределах нормы.

Однако, на эффективное развитие и функционирование бюджета и всей финансовой системы страны в условиях развития мировой экономики, оказывают влияние ряд факторов, среди которых:

1.Экономические санкции, введенные в отношении РФ западными странами. Данные санкции ограничивают экономические возможности страны в условиях мирового хозяйства, снижая торгово-финансовые показатели;

2.Падение цен на энергоресурсы. Основные страны мира, в том числе и РФ, очень сильно зависят от нефтегазового сектора. В этой связи, резкие перепады котировок цен на топливо наносят серьезный удар по бюджету и всей национальной экономике страны;

3.Мировая напряженность. Данный фактор выражается в том, что Правительству РФ необходимо перестраивать бюджетно-налоговую политику, ориентируя ее вместо социально-общественного вектора, в сторону урегулирования мирового хозяйства и налаживая мировых соглашений с крупнейшими странами мира;

3.Иные проблемы.

Помимо вышеназванного спектра проблем, которые пагубно сказываются на развитии национальной экономики, можно выделить и ряд внутренних проблем, которые также снижают объем пополняемости бюджета и ведут к дестабилизации национальной экономики РФ:

1.Низкий уровень инвестиционной привлекательности отраслей национального производства, что приводит к снижению притока иностранных инвестиций в национальную экономику. Динамика данного показателя отображена на рисунке 3.1.

Рис 3.1. Динамика инвестиций в экономику РФ в млн. дол.

2.Славбое развитие отраслей малого предпринимательства. Данный недостаток сказывается на снижении объемов налоговых поступлений в бюджет РФ от предпринимательской деятельности и в целом снижает возможный уровень занятости населения в регионах; [17]17

3.Пробелы в действующей бюджетно-налоговой системе, что ведет к увеличению льготников, увеличения численности расходных статей и т.д.

Налог на добавленную стоимость (НДС) имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. На косвенные налоги приходится около 50% налоговых доходов федерального бюджета, что отражает определенную зависимость последнего от поступления данных налогов.

В частности, на НДС приходится около 40% налоговых доходов. Таким образом, косвенные налоги на 80 % состоят из НДС. Тем самым можно отметить наибольшую фискальную значимость налога на добавленную стоимость. За три года доля НДС в налоговых доходах бюджета возросла с 37,39% до 41,09%. Это объясняется следующими преимуществами косвенных налогов:

1.быстрое поступление: осуществилась реализация - проводится перечисление налога в бюджет;

2.так как косвенными налогами охватываются товары народного потребления и услуги, то достаточно высока вероятность их полного или почти полного поступления;

3.косвенные налоги влияют на потребителей - при умелом их использовании государство может регулировать процесс потребления: изменяя размер налога на тот или иной продукт и тем самым, меняя его цену, власти могут влиять на изменение размеров его потребления.

Однако с точки зрения администрирования НДС продолжает оставаться одним из самых сложных и спорных налогов, с чем связаны определенные проблемы и недостатки.

Объективная необходимость введения НДС в Российской Федерации была обоснована рядом факторов:

1.увеличение объемов налоговых доходов в бюджет РФ, который в условиях негативных мировых тенденций имеет серьезный дефицит;

2.создание и развитие новой модели налоговой системы, которая основана на условиях и требованиях рыночной экономики;

3.присоединение к международному сообществу, широко применяющему данный налоговый механизм и т.д.

Все эти несомненные преимущества НДС на фоне бюджетного дефицита, отпуска цен и прогрессирующей инфляции стали убедительным аргументом в пользу введения налога.

Со временем становится очевидно, что ряд положительных черт НДС, таких как способность сдерживать инфляцию и нейтральность по отношению к производству, не так уж бесспорны. Влияние НДС на инфляцию не всегда однозначно. Увеличение цены способствует развитию инфляционных процессов. [18]18

Помимо этого, можно выделить ряд негативных моментов, среди которых:

1.Неоптимальность налоговых ставок по налогу на добавленную стоимость на различные виды товаров и услуг

2.Ложный экспорт товаров и услуг, которые облагаются налогом на добавленную стоимость

3.Переложение НДС на потребителя и его нейтральности по отношению к производству и т.д.

Понижение ставки НДС теоретически должно снижать темпы роста издержек в отраслях, производящих конечную продукцию. За счет этого фактора можно ожидать снижение темпа роста базовой инфляции. По законам формальной логики снижение ставки косвенного налога должно вести к снижению цен, а повышение – к их росту. Однако в реальной экономике действуют иные закономерности, которые подтверждены российской и мировой практикой.

Для того, чтобы преодолеть вышеназванные негативные тенденции, которые ведут к дестабилизации национальной экономики РФ и снижают показатели эффективности бюджета, необходимо:

1.Контролировать целевое расходование бюджетных средств;

2.Усовершенствовать действующее бюджетное законодательство;

3.Улучшение инвестиционного климата за счет упрощения системы налогового администрирования

4.Развивать и инвестировать сферу технологий и инноваций, которые повысят не только статус страны в мировом рейтинге, но и снизят зависимость России от цен на сырье и т.д.

5.Поддерживать малое и среднее предпринимательство и т.д.

В современной России наибольшее количество вопросов и споров о формах и методах администрирования возникает по поводу исчисления и уплаты налога на добавленную стоимость (НДС), который является одним из самых значимых и стабильных источников доходов федерального бюджета Российской Федерации: на его долю в течение последних пяти лет приходится порядка четверти бюджетных доходов.

Соответственно, от полноты поступления НДС во многом зависит исполнение федерального бюджета Российской Федерации. Среди возможных путей реформирования и совершенствования механизма взимания НДС можно выделить следующие:

1. Введение единой ставки НДС на уровне от 14 до 17%. Это приведет к исчезновению бухгалтерских ошибок, связанных с выбором ставки по объекту налогообложения, облегчит проведение ауди- та и проверок (по статистике 30 - 40% времени налоговых проверок уходит на анализ правомерности распределения ставок по различным группам товаров). Но вместе с тем стоит ожидать сокращения доходов бюджета и повышения цен на социально значимые товары, что негативно отразиться на слабо- защищенных слоях населения. [19]19

2. Совершенствование механизма администрирования НДС. Экспертами предлагаются следующие меры: максимальное сближение налогового и бухгалтерского учета; специальная регистрация плательщиков НДС; введение специальных «НДС-счетов», отделенных от расчетных счетов организаций и не предназначенных для других целей кроме как уплата НДС поставщику или бюджету, что позволит уменьшить объемы незаконного возмещения и зачета при исчислении и уплате НДС. Конкретизируя это направление, предлагается введение системы «НДС-платеж» и СКВВ - системы контроля за вывозом товаров и возмещением НДС.

3. Постепенное переориентирование налоговой системы, опирающейся в основном на косвенное налогообложение (латиноамериканская модель), к более сбалансированной, где будет выше доля прямых налогов (англосаксонская модель).

4. Изменение методологии определения налоговой базы НДС. Предлагается определять базу НДС по методу сложения компонентов добавочной стоимости, что исключит расчет входного НДС и как следствие необходимость его возмещения.

5. Замена НДС налогом с продаж или налогом с оборота. [20]20

С одной стороны, это может привести к упрощению процедуры налогового администрирования, с другой стороны требует тщательной проработки номинальной ставки налога. Неточности в определении ставки могут привести как к усилению налоговой нагрузки на налогоплательщиков, так и к значительным бюджетным потерям

Заключение

В завершении работы подведем итоги и сделаем выводы:

Налоги ‒ это денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды». К основным признакам налога принято относить следующие моменты: обязательность, публичность, платность, возвратность и тд.

Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, к ним относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная и т.д.

Налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Налог на добавленную стоимость (НДС) - один из видов налога на потребление, широко применяемый в мировой практике налогообложения. В РФ принято выделять три вида ставок по НДС:

1.0%

2.10%

3.18%

НДС играет ключевую роль в формировании бюджета Российской Федерации. Доля НДС в налоговых доходах составляет от 40% до 57%, а в нестабильное, кризисное для России время почти 66%. Несмотря на его эффективность и высокую долю в доходной части бюджета, НДС является одним из самых проблемных налогов в налоговой системе (в части расходов на администрирование) и нуждается в реформировании.

На развитие НДС оказывают пагубное влияние несколько проблем, среди которых:

1.проблема оптимизации налоговых ставок НДС, обеспечив сохранение за этим налогом ведущего места в системе доходных источников бюджета;

2.следующая проблема, связанная с налогом на добавленную стоимость состоит в ложном экспорте товаров из России, по которым начисляется НДС

3.переложение НДС на потребителя и его нейтральности по отношению к производству и тд.

Среди идущих дискуссий по реформированию НДС выделяют несколько возможных путей, которые имеют как преимущества, так и недостатки.

Первым и самым перспективным направлением реформирования НДС является уменьшение ставки, точнее, приведение НДС к единой, пониженной ставке. Недополученные в бюджет средства предлагается получить с помощью увеличения таможенных пошлин на ввоз импортной продукции. При таком маневре отечественная продукция должна подешеветь относительно импортной и, соответственно станет более конкурентоспособной, а также возникнет «потепление» инвестиционного климата в отраслях с высокой добавленной стоимостью. Однако такая мера может стать замедляющим фактором в развитии наукоемких отраслей, где доля дорогих импортных товаров высока.

Вторым направлением реформирования является введение эффективных налоговых льгот. Большую долю в объеме льгот в настоящее время составляют биржевые операции, страховая и банковская деятельность. Есть мнение, что данные льготы были продвинуты для учета интересов определенного круга лиц, занимающихся этими прибыльными видами деятельности. Предлагается отменить льготы на эти виды деятельности и ввести более значимые для населения льготы на жизненно необходимые товары и одновременно с этим повысить ставку на приобретение предметов роскоши, например, ювелирные товары.

Третьим направлением реформирования НДС является совершенствование системы администрирования налога и порядка возмещения. НДС – бюджетообразующий налог, который одновременно является почвой для коррупции и правонарушений. Неполная и противоречивая нормативно- правовая база в части порядка возмещения экспортного НДС, недостаточная эффективность на- логовых органов используются налогоплательщиками в ущерб государственным интересам

На основании вышеперечисленного можно сделать вывод, что только последовательное поэтапное введение изменений в налоговое законодательство, начиная с базовых положений, может дать положительный результат при реформировании и совершенствовании НДС.

Список использованной литературы

1.Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

2.Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

3.Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 236 c.

4.Бондаренко Е. А. Борьба с использованием «серых» схем при возмещении НДС // Новая наука: проблемы и перспективы. - 2016. - №121-1 – С.19-23

5.Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24-58.

6.Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19.

7.Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

8.Мазий В. В., Субачева Е. М. Специфика развития малого бизнеса в условиях кризиса // Инженерный вестник Дона – 2016 - №2 – C.76 – 90

9.Матушкина Ю.Н. Экономическое содержание, особенности и перспективы развития НДС в РФ // Успехи современной науки. - 2017.- № 4. - С. 131-133.

10.Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25.

11.Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017. - 264c.

12.Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75.

13.Пансков В.Г. Налоги и налогообложение. Теория и практика: учебник для академического бакалавриата. М.: Издательство Юрайт - 2014. – 145с

14.Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан¬сков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — 319 с.

15.Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18.

16.Подковыркина И.Д. Проблемы возмещения НДС при проведении экспортных операций [Электронный ресурс] // Современные научные исследования и инновации. - 2014. - №5 – С.54-65.

17.Попазова Ю.Т., Марзабекова А.Р. Порядок исчисления НДС в РФ // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. - 2015. - С. 133-134.

18.Розанова Н.М. Макроэкономика : учебник для магистров / Н. М. Розанова. — Москва : Юрайт - 2015. — 813 с.

19.Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44-48.

20.Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2015. – 608 с.

21.Семенов А.О Налоговая система государства // В сборнике: Экономика и финансы – 2015- №12 – С.12-32.

22.Симкина Л.Г. Макроэкономика : учебное пособие / Л. Г. Симкина. — Москва : КноРус - 2016. — 336 с

23.Ткачук А.О. Финансы и налоговая система государства // Финансовое право. - 2015. - № 18.- С. 12-38.

24.Ульянов В.И. Государственные финансы // Банковское дело. -2015. - № 2. –С. 24-48.

25.Шпинчевский В. В. Оптимизация налоговой нагрузки на экономику России для увеличения налоговых доходов бюджетной системы // Горизонты экономики. - 2016. - №1.- С. 90-93.

-

2 Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru ↑

-

3 Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. – С.23 ↑

-

4 Бондаренко Е. А. Борьба с использованием «серых» схем при возмещении НДС // Новая наука: проблемы и перспективы. - 2016. - №121-1 – С.19 ↑

-

5 Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24 ↑

-

6 Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. С.6 ↑

-

7Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. – С.35 ↑

-

8 Мазий В. В., Субачева Е. М. Специфика развития малого бизнеса в условиях кризиса // Инженерный вестник Дона – 2016 - №2 – C.76 ↑

-

9 Матушкина Ю.Н. Экономическое содержание, особенности и перспективы развития НДС в РФ // Успехи современной науки. - 2017.- № 4. - С. 131 ↑

-

10 Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18 ↑

-

11 Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017.- С.26 ↑

-

12 Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72 ↑

-

13 Пансков В.Г. Налоги и налогообложение. Теория и практика: учебник для академического бакалавриата. М.: Издательство Юрайт - 2014. – С.14 ↑

-

14 Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан¬сков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — С.31 ↑

-

15 Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С.12 ↑

-

16 Подковыркина И.Д. Проблемы возмещения НДС при проведении экспортных операций [Электронный ресурс] // Современные научные исследования и инновации. - 2014. - №5 – С.54 ↑

-

16 Попазова Ю.Т., Марзабекова А.Р. Порядок исчисления НДС в РФ // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. - 2015. - С. 132 ↑

-

17 Попазова Ю.Т., Марзабекова А.Р. Порядок исчисления НДС в РФ // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. - 2015. - С. 133 ↑

-

18Розанова Н.М. Макроэкономика : учебник для магистров / Н. М. Розанова. — Москва : Юрайт - 2015. — С.81 ↑

-

19 Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44 ↑

-

20Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2015. – С.60 ↑

- Теории происхождения государства (Общая характеристика до государственного периода)

- Налоговая система РФ и проблемы её совершенствования

- Теория и практика разделения властей

- Разработка проекта подсистемы автоматизации складского учета

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Основные термины)

- Проектирование организации ( Сущность организационного проектирования )

- Основания приобретения и прекращения права собственности (Формы права собственности)

- Теории происхождения государства ( История зарождения государства и его сущность)

- Современные политические режимы и их особенности

- Общая характеристика оперативно-розыскных мероприятий

- Понятие оперативно-розыскной деятельности

- Понятие и границы суверенитета государства (Понятие суверенитета)