План Мотивации

Содержание:

Введение

Актуальность работы обусловлена тем, что вопросами исследования стимулирования, мотивации системы оплаты труда в современных организациях занимается множество людей. По данной тематике написано множество научно-практического материала, однако, несмотря на это, имеется множество спорных вопросов, нуждающихся в более детальном рассмотрении. Работа поможет дать ответы на спорные вопросы и предложить альтернативные пути решения проблем.

В рыночной экономике мотивация и заработная плата выражает прямую заинтересованность нанятых сотрудников, государства и работодателей, и содержит социальное, а также экономическое предназначение. Экономическое назначение зарплаты состоит в том, чтобы стимулировать развитие производства, увеличивать его результативность. Социальное назначение ее состоит в том, чтобы гарантировать благополучие у людей в тесной взаимосвязи с увеличением производительности и его расширением.

Оплата труда на современных предприятиях зачастую варьируется в зависимости от форм и системы. Именно поэтому, работники разных предприятий, выполняющие схожий объем работы и перечень функций, получают за свой труд разную заработную плату. В этой связи необходимо отметить, что для того, чтобы стимулировать персонал и сделать эффективность его работы выше, необходимо больше внимания уделять совершенствованию социально-трудовой деятельности.

Экономическая эффективность организации определяется количеством и качеством труда, которые работники организации согласны предоставить или затратить. Разумеется, что ни один сотрудник не согласится работать без определенных финансовых, социальных вознаграждений. В связи с этим вопрос об управлении мотивацией и стимулировании персонала приобретает особую актуальность.

Мотивация – это процесс побуждения работника к активной и эффективной трудовой деятельности для удовлетворения их собственных потребностей, в сочетании с удовлетворением интересов организации. Данное понятие подразумевает, прежде всего, совокупность стойких мотивов, определяемых ценностной ориентацией персонала, т.е. стремление работника удовлетворить свои потребности в определенных благах посредством труда, направленного на достижение целей организации. Таким образом, здесь мы сталкиваемся с интересами обеих сторон – работодателя и работника. Для работодателя главным фактором выступает экономическая эффективность организации, достижение определённых результатов, в основном финансовых.

В литературе существует большое количество определений мотивации, которые раскрывают ее сущность с разных сторон. При этом все определения мотивации труда можно разделить на две группы. С одной стороны, этим понятием отражается мотивационная система одного работника или коллектива.

С другой стороны, с помощью данного понятия обозначают процесс мотивации труда персонала, группы, коллектива, то есть процесс формирования, закрепления и действия тех или других мотивов.

Таким образом, рассматриваем мотивацию как совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, определяют ее формы, поведение, предоставляют ей направленность, ориентированную на достижение личных целей и целей деятельности организации.

Цель курсовой работы – изучить текущие состояние и перспективы развития стимулирования, мотивации и системы оплаты труда организации ПАО «НЛМК».

Задачи:

1.Изучить экономическую характеристику предприятия ПАО «НЛМК».;

2.Провести анализ персонала ПАО «НЛМК»;

3.Рассмотреть существующую систему мотивации ПАО «НЛМК».

4.Предложить направления улучшения системы мотивации работников в ПАО «НЛМК».;

5.Оценить эффективность предложенных мероприятий.

Научную основу работы составили периодические издания и литература, а также труды отечественных и зарубежных авторов по вопросам исследования стимулирования, мотивации и оплаты труда, такие как Савенок Е.С., Степанова С.Н., Мальцева Е.С., Родермель Т.А. и т.д.

Методы исследования. В работе были применены методы статистики и анализа.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1.Теоретические особенности исследования мотивации труда персонала

1.1. Понятие и сущность мотивации персонала

Эволюция формирования научных взглядов на мотивацию труда происходила в тесной диалектической взаимосвязи с развитием общественного производства, повышением качества рабочей силы, улучшением благосостояния людей, имеющимися общественными условиями, потребностями, культурой, религией.

Проведенное исследование показало, что в литературе существует большое количество определений мотивации, которые раскрывают ее сущность с разных сторон. При этом все определения мотивации труда можно разделить на две группы. С одной стороны, этим понятием отражается мотивационная система одного работника или коллектива.

С другой стороны, с помощью данного понятия обозначают процесс мотивации труда персонала, группы, коллектива, то есть процесс формирования, закрепления и действия тех или других мотивов. [1,c.22]

Таким образом, мы рассматриваем мотивацию как совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, определяют ее формы, поведение, предоставляют ей направленность, ориентированную на достижение личных целей и целей деятельности организации.

Сущность мотивации реализуется через присущие ей функции:

1.объяснительно-обосновательную, которая аргументирует целесообразность поведения субъекта;

2. регулятивную, которая блокирует одни действия и позволяет другие;

3.коммуникативную, которая объясняет и прогнозирует общение в сфере труда;

4. социализации (путем осознания своей социальной роли в микро- и макросреде трудового коллектива);

5. корректирующую как механизм уточнения старых и формирования новых идеалов, норм, ценностных ориентаций.

Исследование понятия «система мотивации персонала» приведено в табл. 1.

Таблица 1

Анализ понятия «система мотивации персонала»

|

Автор |

Понятие системы мотивации |

|

И.Загородная |

Все, что подталкивает работников к последующей эффективной деятельности |

|

И.Дишлюк |

Существует независимо от социально-экономических формаций, параметры ее являются постоянными и группируются по признакам мотивов |

|

Б.Карлофф |

Мотивационные системы формируются как комплекс разнообразных мотивов, который в свою очередь определяет стандарты мотивации |

|

Л.Владимирова |

Совокупность средств управления |

На основе проведенного исследования можно сформулировать такие требования относительно понятия «система мотивации персонала»:

1.присутствие признаков системности и элементов понятийно-терминологического аппарата;

2.отражение сущности рассматриваемого явления, которое вытекает из объективного исторического и логического анализа развития самого предмета;

3. простота и полнота, то есть мотивация всех носителей интересов на предприятии;

4. наличие экономической и неэкономической составляющих;

5. обеспечение соответствующего вознаграждения за улучшение как количественных, так и качественных результатов труда для успешного достижения целей предприятия;

6.тесная связь размера вознаграждения с результатами труда конкретного работника, подразделения, в котором он работает, и всего предприятия в целом; [2,c.14]

7.согласование интересов всех групп их носителей на предприятии;

8. создание условий относительно защиты здоровья, безопасности труда, социальных гарантий персоналу;

9.обеспечение возможности профессионального и карьерного роста, реализации способностей работников, учебы, повышения квалификации, опыта работы персонала.

Соблюдение перечисленных требований построения системы мотивации персонала позволит обеспечивать динамическое равновесие между результатами труда и вознаграждением, между потребностями разных групп носителей интересов на предприятии.

Управление мотивацией труда на современном этапе осложняется такими основными факторами:

1. неочевидность мотивов поведения работника, то есть невозможность быстрого выявления движущих мотивов его деятельности;

2.изменяемость мотивационного процесса на основании постоянного изменения потребностей работника;

3. разногласия мотивационных структур персонала, что делает управление мотивацией слабо прогнозируемым;

4.наличие разнообразных способов удовлетворения потребностей;

5. трудности оценивания уровня мотивации труда персонала.

Большинство этих недостатков можно преодолеть с помощью построения системы управления мотивацией труда на предприятии, в основе которой лежит система определенных измерителей. Общая цель измерения уровня мотивации труда заключается в его оценке, контроле и управлении для достижения предприятием поставленной цели. Оценивая уровень мотивации труда, можно получить картину скрытых изменений и предусмотреть возможные проблемы или кризис на предприятии, а также определить влияние организационных изменений на мотивацию.

1.2. Виды и способы мотивации труда персонала

Экономическая эффективность организации определяется количеством и качеством труда, которые работники организации согласны предоставить или затратить. Разумеется, что ни один сотрудник не согласится работать без определенных финансовых, социальных вознаграждений. В связи с этим вопрос об управлении мотивацией и стимулировании персонала приобретает особую актуальность.

Мотивация – это процесс побуждения работника к активной и эффективной трудовой деятельности для удовлетворения их собственных потребностей, в сочетании с удовлетворением интересов организации. Данное понятие подразумевает прежде всего совокупность стойких мотивов, определяемых ценностной ориентацией персонала, т.е. стремление работника удовлетворить свои потребности в определенных благах посредством труда, направленного на достижение целей организации. Таким образом, здесь мы сталкиваемся с интересами обеих сторон – работодателя и работника. Для работодателя главным фактором выступает экономическая эффективность организации, достижение определённых результатов, в основном финансовых.

Для работника целью мотивации и стимулирования является достижение им определенных социальных, финансовых и других значимых для него благ. Таким образом, управление мотивацией играет важную роль в эффективности управления персоналом, под которым понимается отношение степени достижения целей организации и целей сотрудников с затратами на персонал.

Можно выделить следующие цели управления мотивацией:

1.достижение эффективной и конкурентоспособной позиции организации на рынке;

2.снижение текучести персонала; - рост производительности труда;

3.развитие персонала, повышение его квалификации, удовлетворенности от работы;

4.дисциплинированность персонала, улучшение качества управления персоналом;

5.повышение качества трудовой жизни персонала.

Выделяют также классификацию мотивации человека по характеру: позитивные, которые подразумевают под собой такие начала, как «приобрести» и «сохранить» или негативные – «избавится», «избежать». Примером позитивного внешнего мотива может служить премия, которая вручается работнику за хорошо проделанную работу, а примером негативного внешнего мотива является наказание за невыполнения того или иного задания в срок. Можно разделить все возможные инструменты мотивации на две большие группы: это материальные и нематериальные мотивирующие факторы. [3,c.17]

К материальной мотивации персонала относятся:

1. Комиссионные. Как показывает многолетний опыт применения данного приема, это самая простая, но при этом весьма эффективная мотивационная система. Ее суть состоит в том, что сотрудник получает процент от той суммы, на которую он смог продать тот или иной товар или услугу. Комиссионные часто используются в сочетании с базовым окладом, однако могут существовать и независимо от него, полностью составляя всю сумму заработной платы. Хотя комиссионные являются наиболее «прямой» мотивационной схемой, в современном обществе их популярность становится все меньше и меньше.

2. Вторым примером материальной мотивации персонала можно выделить денежные выплаты за выполнение тех или иных поставленных задач. Такие премии осуществляются при соответствии результатов труда работника определенным критериям, которые устанавливаются заранее.

3. Индивидуальные премии в качестве признания ценности того или иного работника.

Во-первых, их получение может быть обусловлено теми специальными, уникальными навыками, которыми владеет работник, и которые являются остро необходимыми компании.

Во-вторых, это могут быть премии за верность компании, которые получают работники, проработавшие в организации большое количество времени.

В-третьих, это могут премии «звездам» компании.

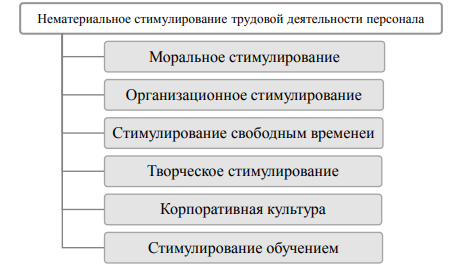

Под нематериальными мотивами понимаются все методы, которые непосредственно не касаются оплаты труда. Нематериальная мотивация нужна для того, чтобы привлечь персонал к работе, без использования денежных ресурсов. Человек должен включаться в работу не только из-за материальной необходимости, но и из-за своих побуждений и интересов.

Выделяются следующие основные направления нематериального стимулирования, которые представлены на рисунке 1.

Рисунок 1 Виды нематериальных мотивов

Выбор направления нематериальной мотивации сотрудников зависит от целей организации, от определенных ситуаций, в которых они имеют место быть, а также от того в какой степени цели корпоративного менеджмента соответствуют целям персонала..

В условиях развития мировой экономики принято считать, что все формы труда подразделяют на две большие группы, которые отображены на рисунке 2

Формы оплаты труда

Сдельно-повременная

Аккордная

Косвенная

Рисунок 2. Формы оплаты труда

Как можно заметить из данных рисунка 2., все формы оплаты труда делят на две большие группы:

1.Сдельная.

2.Переменная.

Как правило в случае сдельной оплаты труда полностью исключается окладная часть заработной платы работника. Однако существуют различные варианты. Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

1.Сдельную-повременную

2.Аккордную

3.Косвенную и т.д.

Повременная форма. При повременной форме оплаты труда заработная плата выплачивается за фиксированное количество отработанного времени и не зависит от количества выполненных операций. Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени сотрудником.

Развитие получают традиционные формы и системы оплаты труда. В силу особенностей и специфики сельскохозяйственного производства основополагающими будут являться коллективные формы организации труда и его оплаты.

Оплата труда рабочих на зарубежных предприятиях зависит от их квалификационного уровня и размера фонда оплаты труда планируемого и фактически полученного за конечные результаты. Бестарифная система имеет несколько вариантов, которые успешно применяются для оплаты труда специалистов и работников промышленности и в сельском хозяйстве.

Варианты бестарифной системы:

1.система оплаты труда с использованием коэффициента стоимости труда;

2. экспертная система оценки труда;

3.паевая система оплата труда;

4.комиссионная система;

5. ставка трудового вознаграждения;

6. система плавающих окладов.

При организации оплаты труда с использованием коэффициента стоимости труда заработок работника зависит от размера фонда оплаты труда. Бестарифный (распределительный) вариант ставит заработок работника в полную зависимость от конечных результатов деятельности бригады, фермы. организации в целом. Эта система нашла развитие и применение при внедрении коллективного и арендного подрядов, которые внедрялись в небольших по размеру коллективах. где возможно было учесть конечные результаты работы. где имелись условия для коллективной материальной заинтересованности и коллективной ответственности.

Таким образом, можно сделать вывод, что в современных условиях, когда вопрос о повышении эффективности труда работника приобретает особую актуальность, способы мотивации являются необходимым направлением развития в управлении персоналом любой организации.

2.Анализ системы мотивации в ПАО «НЛМК»

2.1 Экономическая характеристика предприятия ПАО «НЛМК»

Группа НЛМК – лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС.

Горизонтальный и вертикальный анализ активов ПАО «НЛМК» и источников их финансирования проводится при помощи аналитической таблицы 2 и таблицы 3 с целью прогнозирования изменения их структуры.

Таблица 2 Горизонтальный и вертикальный анализ имущества ПАО «НЛМК» за 2015 – 2017 гг., тыс. руб.

|

Показатели |

Абсолютные значения, тыс. руб. |

Удельные веса, % |

||||||

|

31.12.2015 |

31.12.2016 |

Изменение 2016-2015 гг. |

31.12.2017 |

Изменение 2017-2016 гг. |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

|

1 Внеоборотные активы всего, в т.ч. |

25993 |

33662 |

7669 |

35357 |

1695 |

25,4 |

28,6 |

24,6 |

|

1.1 Основные средства |

20926 |

28824 |

7898 |

33332 |

4508 |

20,5 |

24,5 |

23,2 |

|

1.2Незавершенное строительство |

5067 |

4838 |

-229 |

2025 |

-2813 |

5,0 |

4,1 |

1,4 |

|

2 Оборотные активы всего, в т.ч. |

76160 |

84133 |

7973 |

108421 |

24288 |

74,6 |

71,4 |

75,4 |

|

2.1 Запасы |

27150 |

37871 |

10721 |

31002 |

-6869 |

26,6 |

32,1 |

21,6 |

|

2.2 Дебиторская задолженность |

29080 |

32390 |

3310 |

33316 |

926 |

28,5 |

27,5 |

23,2 |

|

2.3 Финансовые вложения |

0 |

0 |

0 |

32000 |

32000 |

0,0 |

0,0 |

22,3 |

|

2.4 Денежные средства |

19930 |

13872 |

-6058 |

12103 |

-1769 |

19,5 |

11,8 |

8,4 |

|

ИТОГО: |

102153 |

117795 |

15642 |

143778 |

25983 |

100 |

100 |

100 |

В анализируемой компании ПАО «НЛМК» общая величина активов в 2017 году по сравнению с 2016 годом увеличилась на 25983 тыс. рублей. Такое изменение произошло за счет роста внеоборотных активов на 1695 тыс. рублей, а также за счет роста общей суммы оборотных активов на 24288 тыс. рублей.

В составе внеоборотных активов наибольшему изменению подверглись основные средства, увеличивающиеся на 4508 тыс. рублей.

Как видно из таблицы 2, на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (75,4 %), что говорит о высоко мобильной структуре активов и способствует ускорению оборачиваемости средств ПАО «НЛМК»

Также, по сравнению с 2016 годом наблюдается тенденция в сторону улучшения. В отчетном периоде удельный вес оборотных активов в общей структуре баланса увеличился на 4 %.

Денежные средства в структуре активов предприятия занимают лишь 8 %, что свидетельствует о недостатке высоколиквидных активов предприятия.

Далее необходимо провести структурный анализ источников формирования имущества ПАО «НЛМК» (таблица 3).

Таблица 3 - Горизонтальный и вертикальный анализ имущества ПАО «НЛМК» за 2015 – 2017 гг., тыс. руб.

|

Показатели |

Абсолютные значения, тыс. руб. |

Удельные веса, % |

||||||

|

2015 г. |

2016 г. |

Изменение 2016-2015 гг. |

2017 г. |

Изменение 2017-2016 гг. |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

|

3. Капитал и резервы всего, в т.ч. |

93922 |

109728 |

15806 |

132077 |

22349 |

91,94 |

93,15 |

91,86 |

|

3.1 Уставный капитал |

1722 |

1722 |

0 |

1722 |

0 |

1,69 |

1,46 |

1,20 |

|

3.2Добавочный капитал |

1455 |

1455 |

0 |

1455 |

0 |

1,42 |

1,24 |

1,01 |

|

3.3 нераспределенная прибыль |

90745 |

106551 |

15806 |

128900 |

22349 |

88,83 |

90,45 |

89,65 |

|

5. Краткосрочные обязательства всего, в т.ч. |

8231 |

8067 |

-164 |

11385 |

3318 |

8,06 |

6,85 |

7,92 |

|

5.1 Кредиторская задолженность |

8043 |

7692 |

-351 |

11205 |

3513 |

7,87 |

6,53 |

7,79 |

|

5.2 Резерв на оплату отпусков |

188 |

375 |

187 |

180 |

-195 |

0,18 |

0,32 |

0,13 |

|

Всего пассивов (Итог баланса) |

102153 |

117795 |

15642 |

143778 |

25983 |

100,0 |

100,0 |

100,0 |

Со стороны пассивов ПАО «НЛМК» рост валюты баланса в наибольшей степени произошло за счет роста собственного капитала на 22349 тыс. руб. Данный рост можно отнести к положительной тенденции.

Значение величины собственного капитала ПАО «НЛМК» за анализируемый период составило 91,86 % от общей величины пассивов.

Доля заемных средств (краткосрочных) в совокупных источниках формирования активов за анализируемый период увеличилась. На конец 2017 года величина краткосрочных обязательств составила 11385 тыс. руб. или 7,92 % от общей величины пассивов.

Нераспределенная прибыль за период увеличилась на 22349 тыс. руб. и составила 128900 тыс. руб. Это можно рассматривать как положительную тенденцию, так как рост резервов, фондов и нераспределенной прибыли может говорить об эффективной работе ПАО «НЛМК».

Кредиторская задолженность увеличилась на 3513 тыс. руб. и составила 11205 тыс. руб., или 7,79 % от общей структуры имущества. Как видим, предприятие имеет существенную величину кредиторской задолженности. Данный факт свидетельствует о том, что необходимо оптимизировать расчетно-платежную дисциплину, улучшать взаимоотношения с поставщиками, своевременно расплачиваясь по своим долгам.

Финансовая устойчивость характеризует возможность ПАО «НЛМК сохранить способность погашать обязательства в будущем. Цель анализа финансовой устойчивости - оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе.

Для осуществления анализа финансовой устойчивости ПАО «НЛМК необходимо рассчитать величину собственных оборотных средств (собственного оборотного капитала). Расчет данного показателя может проводиться с использованием трех способов. Рассмотрим каждый из них:

- собственные оборотные средства рассчитываются как разница между текущими (оборотными) активами и текущими (краткосрочными) обязательствами;

- собственные оборотные средства рассчитываются как разница между величиной собственного капитала предприятия и величиной внеоборотных активов;

- величина собственного оборотного капитала рассчитывается по формуле:

СОК=СК+ДО-ВА, (1)

где СОК – собственный оборотный капитал;

СК – собственный капитал;

ДО – долгосрочные обязательства;

ВА – внеоборотные активы.

Далее рассчитаем собственные оборотные средства ПАО «НЛМК» первым способом (таблица 4).

Таблица 4 - Расчет собственных оборотных средств первым способом

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Текущие (оборотные) активы |

76160 |

84133 |

108421 |

7973 |

24288 |

110,47 |

128,87 |

|

Текущие (краткосрочные) обязательства |

8231 |

8067 |

11385 |

-164 |

3318 |

98,01 |

141,13 |

|

Собственные оборотные средства (СОС) |

67929 |

76066 |

97036 |

8137 |

20970 |

111,98 |

127,57 |

В 2016 году по сравнению с 2015 годом величина собственных оборотных средств уменьшилась на 11,98 % (или на 8137 тыс. руб. в абсолютном выражении). Это произошло за счет снижения текущих краткосрочных обязательств, которые уменьшились на 2 % (или на 164 тыс. руб. в абсолютном выражении), а также роста текущих активов на 10,47 % (или на 7973 тыс. руб. в абсолютном выражении).

Рост собственных оборотных средств говорит о том, что у ПАО «НЛМК» наблюдается положительная тенденция роста средств для обеспечения бесперебойности своего функционирования.

Далее рассчитаем собственные оборотные средства ПАО «НЛМК» вторым способом (таблица 5).

Таблица 5 - Расчет собственных оборотных средств вторым способом

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Собственный капитал |

93922 |

109728 |

132077 |

15806 |

22349 |

116,83 |

120,37 |

|

Внеоборотные активы |

25993 |

33662 |

35357 |

7669 |

1695 |

129,50 |

105,04 |

|

Собственные оборотные средства |

67929 |

76066 |

96720 |

8137 |

20654 |

111,98 |

127,15 |

В анализируемой организации ПАО «НЛМК» величина собственных оборотных средств в 2016 году по сравнению с 2015 годом увеличилась на 8137 тыс. руб. под воздействием роста собственного капитала на 1,83 % (или на 15806 тыс. руб. в абсолютном выражении) и увеличении внеоборотных активов на 29,5 % (или на 7669 тыс. руб. в абсолютном выражении). Увеличение собственных оборотных средств является положительным фактором относительно деятельности ПАО «НЛМК», особенно ввиду того, что в 2016 году ПАО «НЛМК» имело существенный недостаток собственных оборотных средств.

В 2017 году по сравнению с 2016 годом, величина собственных оборотных средств увеличилась на 20654 тыс. руб. в абсолютном выражении под воздействием роста величины внеоборотных активов на 5,04 % (или на 1695 тыс. руб. в абсолютном выражении), роста собственного капитала на 20,37 % (или на 22349 тыс. руб. в абсолютном выражении).

Рост величины собственных оборотных средств должен положительно отразиться на деятельности ПАО «НЛМК» так как свидетельствует об увеличении средств для бесперебойной работы ПАО «НЛМК»

В целом ПАО «НЛМК» платежеспособно, но в последующие периоды для поддержания положительной динамики необходимо наращивать наиболее ликвидные активы — краткосрочные финансовые вложения и денежные средства.

2.2 Анализ персонала ПАО «НЛМК»

Далее проведем качественный анализ персонала компании ПАО «НЛМК» данные о котором отобразим в таблице 6

Таблица 6 Качественный состав персонала ПАО «НЛМК»

|

Показатель |

2016 год |

2017 год |

Абсолютное изменение |

||

|

Количество |

Удельный вес в % |

Количество |

Удельный вес в % |

||

|

Пол |

|||||

|

женский |

39 |

43% |

31 |

38% |

- 5% |

|

мужской |

50 |

57% |

72 |

62% |

+5% |

|

Возраст |

|||||

|

18-25 |

10 |

8% |

12 |

12% |

0% |

|

26-35 |

13 |

12% |

15 |

15% |

=3% |

|

35-45 |

47 |

62 % |

55 |

63% |

+1 |

|

Старше 45 |

19 |

18% |

21 |

20% |

+2% |

|

Образование |

|||||

|

Неполное среднее |

7 |

4% |

8 |

3% |

-1% |

|

Среднее общее |

10 |

8% |

12 |

7% |

-1% |

|

Среднее специальное |

22 |

17% |

23 |

17% |

0% |

|

Неоконченное высшее |

20 |

15% |

22 |

16% |

+1% |

|

Высшее |

40 |

55% |

47 |

57% |

+2% |

|

Стаж работы |

|||||

|

До года |

25 |

4% |

20 |

3% |

-1% |

|

1-5 |

21 |

33% |

20 |

32% |

-1% |

|

Свыше 5 лет |

43 |

63% |

53 |

65% |

+2% |

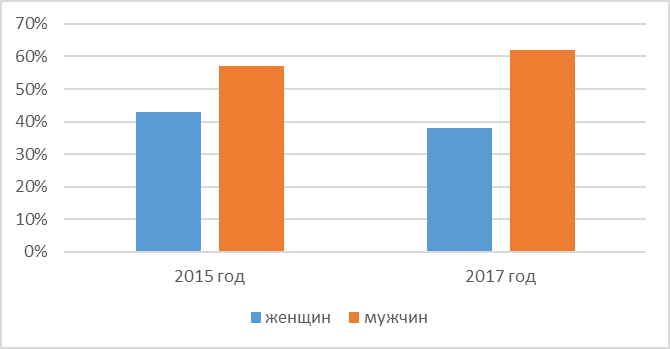

На основании данных таблицы 6 отобразим графически половой состав сотрудников, данные о котором представим на рисунке 3

Рисунок 3 Динамика полового состава персонала ПАО «НЛМК»

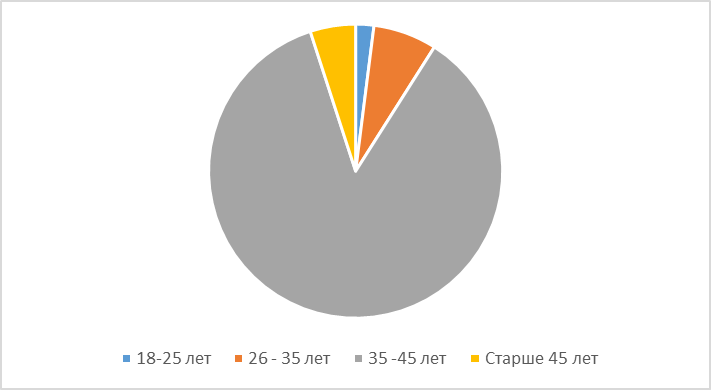

Рассмотрев динамику полового состава персонала можно сказать о том, что в нем преобладает женский персонал. Далее рассмотрим возрастной состав персонала компании, данные о котором отобразим на рисунке 4

Рисунок 4. Структура возрастного состава персонала ПАО «НЛМК»

Далее рассмотрим движение рабочей силы в рассматриваемой организации, данные о котором представим в таблице 7

Таблица 7. Движение рабочей силы ПАО «НЛМК»

|

Показатель |

2016 год |

2017 год |

Абсолютное изменение |

|

Показатели движения кадров |

|||

|

Численность персонала |

89 |

103 |

+14 |

|

Перемещено по должности |

14 |

17 |

+3 |

|

Принято за год |

11 |

16 |

+5 |

|

Уволено за год |

4 |

3 |

-1 |

|

-уход на пенсию |

2 |

1 |

-1 |

|

-по сокращению |

1 |

1 |

0 |

Как можно заметить из данных таблицы 7., за последнее время выросла численность персонала компании на 14 человек, при этом, количество уволенного персонала снизилась на 1 человека.

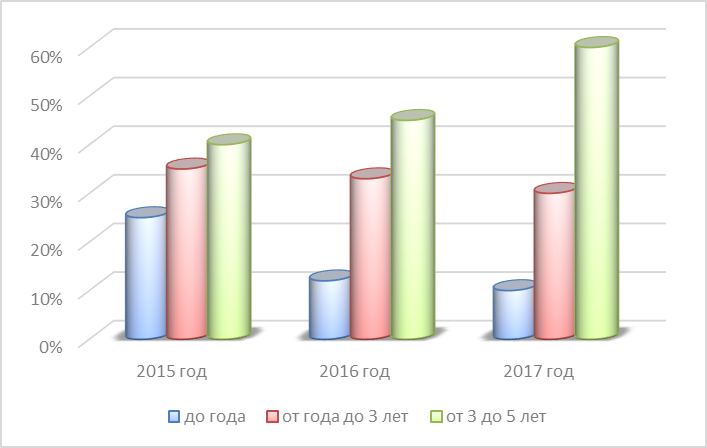

Рисунок 5. Структура персонала работников ПАО «НЛМК» по стажу работы в %

На основании раннее проведенных исследований, оценим эффективность использования персонала, данные о котором представим в таблице 8

Таблица 8. Эффективность использования персонала компании ПАО «НЛМК»

|

Показатель |

2016 год |

2017 год |

Абсолютное изменение |

|

Среднегодовая численность |

89 |

103 |

+14 |

|

В том числе основного персонала |

67 |

78 |

+11 |

|

Отработано дней одним работником |

265 |

270 |

+5 |

|

Средняя продолжительность рабочего дня |

8 |

9 |

+1 |

Данные таблицы 8 наглядно показывают, что в компании наблюдается рост численности сотрудников, а также увеличение продолжительности рабочего дня, что сказывается на увеличении объемов произведенной продукции.

2.3 Анализ существующей системы мотивации ПАО «НЛМК»

Составим таблицу, отображающие расходы компании на заработную плату. Данные отобразим в таблице 9

Таблица 9 Оклады сотрудников ПАО «НЛМК» в тыс. руб.

|

2015 год |

2017 год |

|

|

Руководители |

55 000 |

64 000 |

|

Основной персонал |

47 000 |

55 000 |

|

Разнорабочие |

30 000 |

34 000 |

|

Техперсонал |

23 000 |

26 000 |

|

Вспомогательный персонал |

16 000 |

19 000 |

Как можно заметить из данных таблицы 16., оклады всех сотрудников компании без исключения увеличиваются каждый год, что свидетельствует о рациональной социально-трудовой политики руководства. Помимо всего прочего, важное значение в трудовых отношениях компании занимает и штатное расписание, которое представлено в таблице 10

Таблица 10. Штатное расписание ПАО «НЛМК»

|

Структурное подразделение |

Должность |

Тарифная ставка |

Надбавки |

|

Администрация |

Руководитель |

56 000 |

8 000 |

|

Отдел по работе с клиентами |

Старшие менеджеры Основной персонал |

49 000 37 000 |

6 000 4 000 |

|

Вторичный отдел |

Разнорабочие Техперсонал Вспомогательный персонал |

21 000 23 000 16 000 |

3 000 4000 1000 |

Таблица 10 наглядно отображает существующие условия труда и уровень материального стимулирования в коллективе. Безусловно, наибольший уровень заработной платы приходится на руководство, однако и основной персонал получает достойную заработную плату.

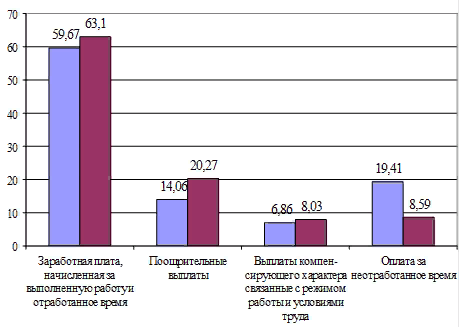

Анализируя структуру фонда заработной платы ПАО «НЛМК» по направлениям использования можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, в составе которой доля выплат по сдельным расценкам составляет 33,89 % и по тарифным ставкам и окладам 63,6 % фонда заработной платы.

Второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых увеличилась по сравнению с предыдущим годом на 6,21 % и составила в отчетном периоде – 20,27 %. Среди поощрительных выплат более половины занимают надбавки и доплаты за профессиональное мастерство, классность, стаж и так далее.

Рисунок 6. Структура использования фонда заработной платы организации ПАО «НЛМК» в %

Проведем анализ мотивационного ядра работников рассматриваемой организации. Оценка ценностей труда на уровне ценностного сознания осуществляется на основе блока вопросов об идеальной для работников работе. Для этого проводится расчет среднего балла на каждый из вопросов № 13-26 по всем респондентам по формуле 1:

3 х Ni + 2 х Ni + 1 х Ni

Ср.балл = ----------------------------------- , (4)

N

где: 1,2,3 – баллы соответствия данного варианта мнению респондента (3 балла – полностью соответствует, 2 балла – соответствует частично, 1 балл – не соответствует);

Ni - количество респондентов, ответивших по данному варианту;

N - общее количество респондентов.

В результате проведенного исследования ПАО «НЛМК» были получены следующие результаты:

1.не соответствует мнению - 4 чел.;

2.частично соответствует - 16 чел.;

3.полностью соответствует - 55 чел.

Подставив данные в формулу получим:

3 * 55 + 2 * 16 + 1 * 4

Ср.балл = ----------------------------- = 2.62

75

На основании полученных данных составим таблицу ранжирования ценности труда на основе ранжирования баллов ПАО «НЛМК»

Таблица 11 Ранжирование ценностей труда на основе результатов обработки по средним баллам

|

Ранг |

Ценности труда |

Ср. балл |

|

1 |

Хорошая работа - это прежде всего интересная работа, доставляющая удовольствие. |

2,8 |

|

2 |

Хорошая работа та, которая позволяет всесторонне применять свои знания и способности. |

2,83 |

|

3-5 |

Хорошая работа та, которая дает хороший заработок. |

2,77 |

|

3-5 |

Хорошая работа обеспечивает достаток в доме, возможность приобретать, что захочется. |

2,77 |

|

3-5 |

Хорошая работа заставляет повышать квалификацию, пополнять знания. |

2,77 |

|

6 |

Хорошая работа та, которая дает возможность заслужить уважение окружающих. |

2,78 |

|

7 |

Хорошая работа позволяет выпускать продукцию, пользующуюся спросом. |

2,85 |

|

8 |

Хорошая работа та, которая дает возможность приносить пользу людям. |

2,80 |

|

9 |

Хорошая работа - это самостоятельная работа, позволяющая решать самому что и как делать. |

2,76 |

|

10-11 |

Если тебя окружают люди, с которыми можно общаться - это хорошая работа. |

2,52 |

|

10-11 |

Хорошая работа та, которая дает возможность продвижения по службе. |

2,62 |

|

12 |

Хорошая работа позволяет получить житье, устроить ребенка в детский сад, получить путевку и т.д. |

2,57 |

|

13 |

Работа - наш долг перед обществом. Любая работа хороша, если она необходима. |

1,87 |

Рассмотрим оценку должностей компании ПАО «НЛМК» по следующим критериям:

- Объем работы;

- Навыки;

- Сложность работы;

- Ответственность;

- Самостоятельность в работе;

- Опыт.

Исследования по вышеназванным критериям произведем по таким должностным группам, как:

- Руководители;

- Основной персонал;

- Технический персонал;

- Вспомогательный персонал.

Для оценки каждой группы по критериям установим наивысший порог в 5 баллов.

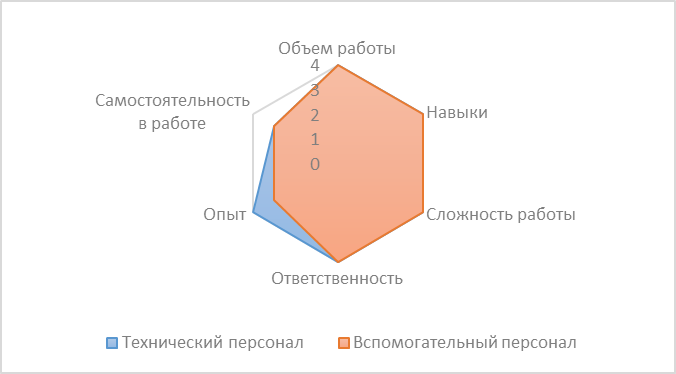

Начнем исследования вышеназванных групп по представленным критериям, данные о которых отобразим в таблице 12

Таблица 12. Система грейдов персонала ПАО «НЛМК»

|

Руководители |

Основной персонал |

Технический персонал |

Вспомогательный персонал |

|

|

Объем работы |

4 |

5 |

4 |

4 |

|

Навыки |

5 |

4 |

4 |

4 |

|

Сложность работы |

4 |

5 |

4 |

4 |

|

Ответственность |

5 |

5 |

4 |

4 |

|

Опыт |

4 |

5 |

4 |

3 |

|

Самостоятельность в работе |

4 |

4 |

3 |

3 |

Рассмотрев должностной персонал ПАО «НЛМК» составим для каждой занимаемой должности графическую модель по системе грейдов. Начнем с руководителей.

Рисунок 7. Графическая модель руководителей ООО «Городок»

Руководители любой компании в своей организации выполняют наибольший объем нагрузок, что выражается не только в заработной плате, но и в количестве отработанных дней. Именно поэтому, руководство должно обладать обширным спектром навыков и знаний в различных отраслях.

Рисунок 8. Графическая модель основного персонала ПАО «НЛМК»

Далее рассмотрим технический и вспомогательный персонал компании.

Рисунок 9 Графическая модель вспомогательного и технического персонала ПАО «НЛМК»

Помимо всего прочего важно отметить и тот факт, что в любой компании вне зависимости от того, в каком направлении она развивается и каковы ее ценностные ориентиры, уровень социального развития считается одним из ключевых критериев.

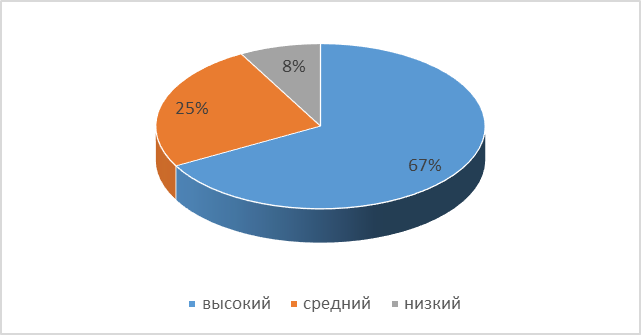

Рисунок 10. Уровень социального развития ПАО «НЛМК»

Данные рисунка 10 наглядно показывают, что в компании, по мнению опрошенных сотрудников, высокий уровень социального развития, который способствует достигать высокого объема произведенной продукции.

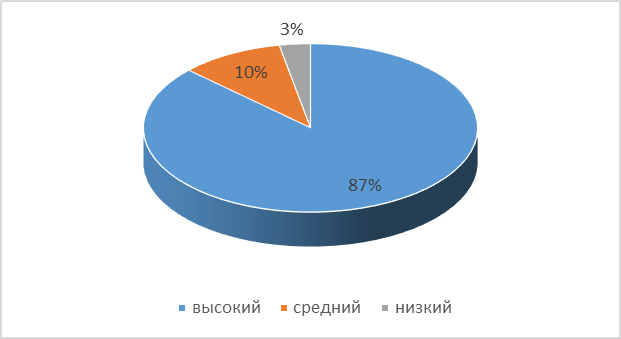

Рисунок 11 Уровень социально-психологического климата ПАО «НЛМК»

Помимо всего прочего и уровень социально-психологического климата в коллективе достаточно высок, о чем свидетельствуют данные рисунка 11

На развитие системы оплаты труда ПАО «НЛМК» оказывает влияние ряд проблем, речь о которых пойдет в следующей главе.

3.Разработка мероприятий направленных на повышение эффективности нововведений системы мотивации персонала ПАО «НЛМК»

3.1. Направления улучшения системы мотивации работников в ПАО «НЛМК»

Анализ системы управления финансами на ПАО «НЛМК» в 2015 - 2017 гг. показал, что за рассматриваемый период финансовое состояние нельзя назвать удовлетворительным. Не смотря на положительные тенденции в динамике состава и структуры активов и пассивов ПАО «НЛМК» роста показателей оборачиваемости активов, а также роста финансовых результатов и рентабельности, общество имеет неудовлетворительную финансовую устойчивость.

Проведенный анализ деятельности ПАО «НЛМК» показал ухудшение финансового состояния, которое сигнализирует об ухудшении качества проводимой политики управления финансами ПАО «НЛМК». Со временем ситуация может ухудшиться вплоть до невозможности рассчитаться по своим обязательствам, и как следствие приведет к банкротству ПАО «НЛМК»

На основании полученных данных в ходе проведенного анализа управления финансами ПАО «НЛМК» был выявлен ряд критических областей, которые требуют принятия незамедлительных управленческих решений:

- низкие темпы роста финансовой устойчивости;

- превышение дебиторской задолженности над кредиторской задолженностью

- слабый контроль за целевым использование финансовых средств и т.д..

На фоне выявленных проблем, ПАО «НЛМК» следует изменить стратегию управления финансами. Необходимо провести ряд мероприятий, направленных на улучшение финансовой устойчивости, увеличению прибыльности операций по финансовой деятельности, а также оптимизацию величины кредиторской задолженности.

Основными резервами по повышению эффективности системы управления ПАО «НЛМК» являются:

1) Увеличение объема источников формирования запасов и затрат за счет:

- увеличения уставного капитала, добавочного или резервного капитала или нераспределенной прибыли общества, что приведет к увеличению размера собственных оборотных средств и общей величины источников формирования запасов и затрат;

- увеличения устойчивых источников финансирования за счет долгосрочных кредитов и займов, что приведет к росту общей величины источников формирования запасов и затрат (краткосрочные заемные средства)

2) Снижение величины активов за счет:

- снижения стоимости внеоборотных активов, что приведет к увеличению размера собственных оборотных средств, собственных оборотных средств и долгосрочных заемных средств и общей величины источников формирования запасов и затрат, а, следовательно, и снижению недостатка (увеличение излишка) данных величин;

- снижения стоимости запасов и затрат, что приведет к снижению недостатка (увеличению излишка) собственных оборотных средств, собственных оборотных средств и долгосрочных заемных средств и общей величины источников формирования запасов и затрат.

3) Усиление контроля за целевым использованием финансовых средств на основе:

- контрольных ревизионных проверок с целью выявления недостатков

- оптимизация расходных статей бюджета с целью сокращения расходов компании и т.д.

С целью выявления резервов повышения эффективности управления финансами ПАО «НЛМК» необходимо провести реорганизационные процедуры, которые будут способствовать восстановлению платежеспособности и ликвидности предприятия путем проведения определенных инновационных мероприятий. Результат данных процедур будет направлен на выбор финансовой стратегии и формирование бизнес-плана путем комплексного использования внутренних и внешних резервов.

К внешним источникам можно отнести:

- лизинг;

- привлечение кредитов под прибыльные проекты;

- выпуск новых акций и облигаций;

- государственные субсидии.

К внутренним резервам по повышению эффективности системы управления предприятия можно отнести:

- сокращение непроизводственных расходов и потерь.

Резервы по повышению эффективности системы управления финансами ПАО «НЛМК» могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

В особых случаях необходимо коренным образом пересмотреть производственную программу, материально – техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

Не для кого не является секретом, что деятельность компании и ее производительность зависит от человеческих ресурсов. Именно поэтому, руководство компаний зачастую, уделяет большое внимание именно своим кадрам.

Из наиболее острых проблем в ПАО «НЛМК» следует отметить такие как:

1.уход квалифицированных специалистов,

2.низкая исполнительская и трудовая дисциплина персонала,

3.недостаточная квалификация персонала и отдельных руководителей,

4.неудовлетворительный морально-психологический климат,

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и т.д.

Помимо вышеназванных проблем в деятельности компании ПАО «НЛМК» одной из существенных продолжает оставаться и высокие расходы компании при транспортировке грузов, хранению и сортировки продукции. Именно поэтому, руководство компании в последнее время большое внимание уделяет механизму снижения себестоимости произведенной продукции.

Все мероприятия по резервным направлениям роста доходов и снижению расходов в ПАО «НЛМК» можно условно объединить в несколько укрупненных групп:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Внедрение новых видов материальных ресурсов и улучшение использования применяемых;

3.Улучшение материально-технической базы

4. Совершенствование управления, организации производства и труда;

5.Улучшение социально-психологического климата в коллективе за счет системы стимулирования персонала и т.д

Оценим эффективность системы мотивации и оплаты труда ПАО «НЛМК» по таким показателям как:

1.Уровень определенности цели;

2.Коэффициент охвата цели;

3.Коэффициент охвата функций;

4.Коэффициент дублирования и игнорирования функций;

5.Коэффициент специализации по j-ой функции;

6.Коэффициент специализации по j-ой цели;

7.Удельный вес должностей, для которых определены реальные права и обязанности;

8.Средняя оценка достаточности прав j-го подчиненного для выполнения обязанностей;

9.Удельный вес численности руководителей в численности ППП.

Составим таблицу 13 и оценим эффективность системы мотивации и оплаты труда ПАО «НЛМК»

На основе проведенного исследования было выяснено, что на сегодняшний день система мотивации и оплаты труда в рассматриваемой организации достаточно эффективна.

Однако, несмотря на это, в действующей системе мотивации и оплаты труда ПАО «НЛМК» можно выделить несколько проблем:

1.Различия в системе начисления надбавок и премий;

2.Зависимость уровня оплаты труда от объема выполненных работ;

3.Различия уровня оплаты труда в зависимости от региона, в котором расположен филиал компании и т.д.

Таблица 13 Оценка эффективности системы мотивации и оплаты труда ПАО «НЛМК»

|

Показатель |

Значение |

Рекомендуемое значение |

Степень отклонения |

Качественная оценка |

Бальная оценка |

|

1 |

0.9 |

1 |

0.1 |

соответствует |

8 |

|

2 |

1.1. |

1 |

0.1 |

соответствует |

8 |

|

3 |

1.15 |

1 |

0.15 |

удовлетворительно |

7 |

|

4 |

0.7 |

1 |

0.3 |

удовлетворительно |

7 |

|

5 |

1.1 |

1 |

0.1 |

соответствует |

7 |

|

6 |

1.23 |

1 |

0.23 |

соответствует |

8 |

|

7 |

1 |

1 |

0 |

соответствует |

8 |

|

8 |

0.4 |

0.33 |

.0.07 |

соответствует |

8 |

|

9 |

1.18 |

1 |

0.18 |

соответствует |

8 |

На сегодняшний день, руководством ПАО «НЛМК» разрабатывается коллективный договор на определенный временной период, и на основе действующего договора работники компании будут получать заработную плату за выполненную работу.

Конечно, в этой связи, руководству компании необходимо принимать комплекс мер, которые будут направлены на повышение уровня мотивации и стимулирования сотрудников компании на ближайшие годы. В качестве перспективных направлений можно назвать:

1.Стабилизация системы премирования и стимулирования работников;

2.Уравнивание премий и материальных стимулов между различными категориями работников;

3.Улучшение условий труда сотрудников и т.д.

Установление тарифных ставок и должностных окладов в огромной степени соответствует не финансовым, а командно-административным способам хозяйствования, когда средства, предназначенные на оплату труда, централизованно выдаются «сверху» чаще без учета связи их объемов с итоговыми результатами работы компании и трудовым вкладом конкретных работников.

2.2 Оценка эффективности предложенных мероприятий

Для того, чтобы более детально рассмотреть эффект от предложенных мероприятий, составим таблицу 14, в которой все более детально распишем.

Таблица 14 Мероприятия по повышению эффективности

|

Мероприятие |

Цели и задачи |

Эффект |

|

Стабилизация системы премирования и стимулирования работников |

Установление справедливой системы вознаграждения сотрудников за выполненную работу |

Нахождение баланса меду системой мотивации различных категорий работников |

|

уравнивание премий и материальных стимулов между различными категориями работников |

Снижение уровня недовольства и напряженности между сотрудниками |

Повышение уровня мотивации работников |

|

Улучшение условий труда |

Повышение уровня социализации работников |

Увеличение производительности труда |

|

Организация корпоративных мероприятий |

Снижение напряженности в коллективе |

Улучшение микроклимата в коллективе |

Реализация вышеназванных направлений требует определенного уровня затрат на их реализацию. В том случае, если срок окупаемости и полученные результаты превзойдут ожидания, мероприятия можно считать эффективными.

Рассчитаем затраты на реализацию мероприятий в таблице 15

Таблица 15 Затраты предприятия на внедрение рекомендаций

|

Стоимость в руб |

Количество в шт |

Всего затрат |

|

|

Обустройство рабочего места |

5 000 |

10 |

50 000 |

|

Оплата внешнего обучения |

30 000 |

2 |

60 000 |

|

Уравнивание премий |

5 000 |

20 |

100 000 |

|

Организация корпоративных мероприятий |

30 000 |

2 |

60 000 |

|

ИТОГО |

- |

- |

270 000 рублей |

Рассчитав затраты, составим таблицу, в которой мы укажем эффект от мероприятий. Данные представим в таблице 16

Таблица 16 Расчеты от предполагаемых мероприятий

|

Мероприятие |

Затраты |

Эффект |

|

Стабилизация системы премирования и стимулирования работников |

Не требуется финансовых затрат. Необходимо пересмотреть существующую систему мотивации сотрудников |

Улучшение атмосферы в коллективе |

|

уравнивание премий и материальных стимулов между различными категориями работников |

Затраты на реализацию составят 100 000 рублей |

Увеличение объемов реализации товаров и услуг на 1-1.2 млн.руб |

|

Улучшение условий труда |

Обустройство рабочего места 50 000 рублей |

Увеличение производительности труда |

|

Организация корпоративных мероприятий |

60 000 рублей |

Улучшение микроклимата в коллективе |

Для повышения эффективности управления финансами ПАО «НЛМК» в том числе, для снижения недостатка собственных оборотных средств, долгосрочных заемных средств и общей величины источников формирования запасов и затрат, можно рекомендовать следующие мероприятия:

1. В целях оптимизации соотношения дебиторской и кредиторской задолженности управление кредиторской задолженностью необходимо начать с анализа сроков давности. Затем структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

В ходе управления дебиторской задолженностью необходимо оптимизировать общий ее размер и проводить работу с дебиторами неплательщиками. Очень важно следить за сроками задолженности по каждому дебитору в отдельности и своевременно принимать меры для взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке.

Для оптимизации системы управления дебиторской задолженностью можно предпринять следующие меры:

- ускорение процесса выставления счетов, ужесточение требований по предоплате;

- внедрение централизованной системы контроля и сбора задолженности;

- оценка кредитного рейтинга настоящих и потенциальных клиентов;

Важно уменьшить долю дебиторской задолженности в общем объеме оборотных активов ПАО «НЛМК» – это может повысить платежеспособность и возможности оплачивать свои обязательства перед кредиторами.

Таким образом, ПАО «НЛМК» необходимо организовать управление кредиторской и дебиторской задолженностью для повышения платежеспособности и улучшения структуры баланса и находить пути и способы, позволяющие сократить величину задолженности.

2. Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью.

Главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Планирование движения денежных потоков повышает эффективность управления денежными потоками, что приводит к:

‒ сокращению текущих потребностей ПАО «НЛМК» в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

В целях повышения своей платежеспособности может предпринять вышеуказанные меры, провести соответствующие мероприятия, тем самым улучшив свою платежеспособность, а значит, и обеспечить еще большую финансовую устойчивость.

Руководством ПАО «НЛМК» был разработан план стратегического развития компании на ближайшие годы, именуемый как «Дерево целей». Данное дерево целей отобразим на рисунке 10

Миссия

Выйти на лидирующие позиции

Освоение новых рынков сбыта

Привлечение инвестиций и партнеров

Привлечение новых потребителей

Рисунок 10. Система дерева целей

Как можно заметить из данных рисунка 10 основной миссией ПАО «НЛМК» является укрепление лидирующих позиции в условиях рынка. Данная миссия содержит три основных цели:

1.Привлечение новых потребителей;

2.Освоение новых рынков сбыта;

3.Привлечение инвестиций и партнеров.

Таким образом, завершая исследование, можно сказать о том, что реализация вышеназванных мероприятий будет иметь выгоду как для руководства компании, так и для сотрудников компании.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Мотивация – это процесс побуждения работника к активной и эффективной трудовой деятельности для удовлетворения их собственных потребностей, в сочетании с удовлетворением интересов организации

Можно выделить следующие цели управления мотивацией:

- достижение эффективной и конкурентоспособной позиции организации на рынке;

- снижение текучести персонала; - рост производительности труда;

- развитие персонала, повышение его квалификации, удовлетворенности от работы и т.д.

Моральное стимулирование можно назвать самой развитой и популярной подсистемой нематериальной мотивации. Оно призвано укреплять репутацию работников, способствовать их самоутверждению в коллективе. Также предназначением морального стимулирования выступает развитие нравственных, дружеских отношений в коллективе, утверждение взаимопомощи сотрудников, их взаимозаинтересованности в продвижении и развитии друг друга, что будет способствовать профессиональному и личностному развитию каждого работника.

Сущность мотивации реализуется через присущие ей функции:

- объяснительно-обосновательную, которая аргументирует целесообразность поведения субъекта;

- регулятивную, которая блокирует одни действия и позволяет другие;

- коммуникативную, которая объясняет и прогнозирует общение в сфере труда;

- социализации (путем осознания своей социальной роли в микро- и макросреде трудового коллектива);

- корректирующую как механизм уточнения старых и формирования новых идеалов, норм, ценностных ориентаций.

Заработная плата – это основной и единственный источник доходов для любого трудоустроенного человека в нашей стране. Именно заработная плата является той причиной, по которой работники приходят на свое рабочее место.

Заработная плата выполняет определенный спектр функций, среди которых:

1.Социальная

2.Экономическая

3.Стабилизационная и т.д.

Основными видами нематериальынх мотивов являются:

1.моральное стимулирование;

2.стиулирование обучением и т.д.

Организация оплаты труда есть не что иное как комплекс мер, направленных на осуществление взаимодействия между работником и работодателем.

Оклады всех сотрудников компании ООО «Городок» без исключения увеличиваются каждый год, что свидетельствует о рациональной социально-трудовой политики руководства. Помимо всего прочего, важное значение в трудовых отношениях компании занимает и штатное расписание

Анализируя структуру фонда заработной платы по направлениям использования можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, в составе которой доля выплат по сдельным расценкам составляет 33,89 % и по тарифным ставкам и окладам 63,6 % фонда заработной платы

Более 67% опрошенных сотрудников сочли уровень социального развития в компании высоким, 25% посчитали уровень социального развития средним и порядка 8% ответили, что уровень социального развития в компании низкий.

В действующей системе оплаты труда ООО «Городок» можно выделить несколько проблем:

1.различия в системе начисления надбавок и премий;

2.зависимость уровня оплаты труда от объема выполненных работ;

3.различия уровня оплаты труда в зависимости от региона, в котором расположен филиал компании и т.д.

В качестве механизма по решению существующих проблем, связанных с оплатой труда в компании можно предложить следующее:

1.стабилизация системы премирования и стимулирования работников;

2.уравнивание премий и материальных стимулов между различными категориями работников и т.д.

Таким образом, на основании проведенного исследования можно сказать о том, что для того, чтобы сделать деятельность организации более эффективной, необходимо стимулировать сотрудников и развивать систему оплаты труда.

Список использованных источников

- Абрамова А.О. Стимулирование управленческого труда В сборнике: Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т.. - 2017. – 212 с.

- Алтунина И. Р. Мотивы и мотивация социального поведения [Текст] / И. Р. Алтунина. – М. : Моск. психолого-соц. ин-т - 2006. - 144 с.

- Асалиев А. М. Экономика труда: Учебное пособие / А.М. Асалиев, Г.Г. Вукович, Л.И. Сланченко. - М.: НИЦ ИНФРА-М - 2014. - 171 с.

- Беляева М.Г. Влияние системы стимулирования на издержки управления персоналом // Вестник Самарского университета. Экономика и управление. - 2013. - № 3. - С. 79-85.

- Боев С.Г., Бережный А.И., Егай В.В. Оценка современного уровня и эффективности системы оплаты труда // Вестник Курской государственной сельскохозяйственной академии. - 2015. - № 2.- С. 12-25.

- Волгина, О. Н. Мотивация труда персонала [Текст] / О. Н. Волгина; под ред. Ю. Г. Одегова. – М. : Экзамен - 2002. – 128 с.

- Ильин Е.П., Мотивация и мотивы – СПб.: Питер - 2002. – 512 с.

- Исламгалиева Е.Р. Современные системы оплаты труда // Москва - 2014.- 312с.

- Золотова Ю.Е., Булей Н.В. Совершенствование системы оплаты труда // Материалы Ивановских чтений. - 2017. - № 4 . - С. 33-39.

- Давыдова В. В. Зарубежный опыт учета и анализа / В. В. Давыдова, Е. Г. Москалева, Н. А. Горбунова. – Саранск. - 2013. - 120 с.

- Исакова Л. Е. Международные модели оплаты труда: сравнительно-правовой анализ / Л. Е. Исакова, А. В. Дорош // Экономика и право. 2015. – С. 64 - 66.

- Карпова, А. В. Психология труда [Текст] / А. В. Карпова. – М. : Владос-Пресс - 2004. - 352 с.

- Меркулова Е.Ю., Серегина Е.Г. Совершенствование системы оплаты труда работников на предприятии // В сборнике: Теоретические и практические подходы решения проблем в области финансов Материалы Всероссийской научно - практической конференции. - 2017.- С. 252-261.

- Павлов К.В., Степчук М.А., Пинкус Т.М., Господынько Е.М. Влияние новых форм финансирования на эффективность деятельности организации // Национальные интересы: приоритеты и безопасность. - 2012. - № 7. - С. 61-64

- Пожидаева А.Л. Оплата труда, как часть функции управления персоналом // В сборнике: Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т.. - 2017. - С. 775-777.

- Савенок Е.С. Механизм совершенствования корпоративных систем оплаты труда // Вестник Российского экономического университета им. Г.В. Плеханова. Вступление. Путь в науку. - 2017.- № 1 - С. 137-143.

- Степанова С.Н., Мальцева Е.С., Родермель Т.А. О некоторых аспектах создания мотивационного механизма трудовой деятельности // Фундаментальные исследования. - 2015. - № 2-12. - С. 275-279.

- Тарасов Н.Г., Дульзон С.В., Эрюкова И.Д. Особенности социально-трудовых отношений в малых формах хозяйствования // Экономика, труд, управление в сельском хозяйстве. - 2014. - № 3.- С. 52-60.

- Тесля П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: НИЦ Инфра-М. - 2013. - 174 с.

- Тур В.М. Редукция труда, как основа дифференциации заработной платы // Труды БГТУ. №7. Экономика и управление. - 2013.- № 7.- С. 270-273.

- Финансовая деятельность в сфере публичных и частных финансов: современное состояние и перспективы развития [Электронный ресурс]: материалы Международной научно-практической конференции. Москва, 27 ноября 2015 г. / К.С. Бельский [и др.]. — Электрон. текстовые данные. — М.: Российский государственный университет правосудия - 2016. — 404 c.

- Чернева Р.И. Минимальная заработная плата в регулировании уровня и качества жизни // Экономика и предпринимательство. - 2014. - № 12-2 - С. 468-473.

- Шпак А.О., Чернева Р.И. Заработная плата и ее специфика // Экономика и предпринимательство. - 2015. - № 12 - С. 48-73.

- Роль мотивации в поведении организации(Сущность и виды мотивации персонала)

- История развития менеджмента (Основные этапы и значение изучения истории становления менеджмента, современный российский менеджмент)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «СКАНАВТО»)

- Налог на прибыль организаций (Роль и значение налога на прибыль в России)

- «Финансовый контроль»

- Механизм функционирования кредитной системы страны

- Роль мотивации в поведении организации (на примере ООО "Бета Групп")

- Личность как субъект и объект управления

- Влияние отраслевой специфики организации на ее кадровую стратегию

- Основные функции в системе менеджмента (Понятие, история, элементы системы менеджмента)

- Менеджмент как организационно–целевое управление

- Формирование и использование финансовых ресурсов некоммерческих организаций