Планирование финансов ООО «ВЕНСА»

Содержание:

ВВЕДЕНИЕ

Тема, рассматриваемая в рамках настоящей работы, приобретает на сегодняшний день особую актуальность в силу того, что экономические процессы, протекающие в нашем государстве в условиях современной действительности, подвержены значительным трансформациям, более того в действующее законодательство также вносятся значительные изменения.

В настоящее время возникла острая необходимость внесения корректив и радикального преобразования механизмов функционирования современных предприятий и организаций, так как ним предъявляются требования повышенной строгости, что обусловлено процессами формирования и развития на территории Российской Федерации системы рыночных взаимоотношений, процессами образования товарных и финансовых рынков, ужесточением конкурентной борьбы.

В условиях современной действительности отмечается также повышение уровня самостоятельности организаций и расширение объемов их ответственности. Именно по этой причине сегодня приобретает особое значение финансовый анализ, который предоставляет возможность дать оценку внутренним и внешним взаимоотношениям исследуемого объекта, то есть привести основные характеристики уровня его платежеспособности, выявить уровень эффективности функционирования, определить перспективные направления развития, и в дальнейшем на основе полученных результатов принять взвешенное и аргументированное управленческое решение.

Сегодня в целях обеспечения необходимых условий для нормального функционирования предприятия и обеспечения его надлежащей конкурентоспособности, требуется обладать достаточным объемом финансовых средств, которые будут выступать в качестве основы финансовой устойчивости и платежеспособности компании. Тем не менее, на деле ситуация складывается таким образом, что большинство субъектов хозяйственной деятельности ощущают явную нехватку материальных и финансовых ресурсов, зачастую выявляются также случаи нерационального использования данных ресурсов и по этой причине обстановка складывается так, что особенности и принципы управления структурой имущества компании вступают в противоречия с рыночными требованиями в ходе осуществления фирмой хозяйственной деятельности.

В целях устранения рассматриваемого противоречия требуется разработать и внедрить в практическую деятельность субъекта хозяйственной деятельности, отличающуюся высоким уровнем эффективности систему финансового планирования. В структуре указанной системы планирования будет присутствовать несколько элементов, представленных различными процессами, в частности это исследование и проведение детального анализа каждого отдельного структурного компонента активов, проведение мероприятий, направленных на формирование необходимых объемов в рамках необходимого структурного состава активов, проведение мероприятий по оптимизации процессов обращения активов, создание необходимых условий для получения постоянной платежеспособности компании, что предполагает поддержание на необходимом уровне показателей ликвидности активов и их рациональное использование и прочее.

Современные руководители сталкиваются с ситуациями, когда приобретают особую актуальность вопросы понимания сущности и необходимости использования системы финансового планирования в силу того, что вопросы размещения средств играют значительную роль в процессе организации деятельности компании и повышение параметров её эффективности. Результаты производственной и финансовой деятельности компании по большей части обусловленный структурой инвестиционных вложений в состав основных и оборотных средств, объемами инвестиционных вложений в области производственной деятельности и в сфере обращения, объемами денежных и материальных вложений, параметрами оптимальности их пропорционального соотношения.

Цель работы заключается в проектировании ряда направлений деятельности, которые могут быть реализованы на практике в целях модернизации системы финансового планирования в компании.

Для достижения цели требуется решить ряд приоритетных задач, в частности это:

- проведение анализа, обобщение теоретических аспектов процесса финансового планирования в компании;

- проведение детального структурного анализа финансового положения компании и определение основных проблем в этой сфере;

- разработка направлений для совершенствования системы управления активами в компании.

В качестве предмета исследования выступает управление финансами.

В качестве объекта исследования выступила система управления, применяемая в компании ООО «ВЕНСА».

В ходе написания настоящей работы автором были использованы общенаучные диалектические логические методы, методы наблюдения и кроме того методы экономического и финансового анализа и т.д.

1. СУЩНОСТЬ И ОСНОВНЫЕ НАПРАВЛЕНИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1.1. Содержание финансового планирования, его цели и задачи

Эффективность деятельности организации зависит от множества факторов. В качестве ключевых факторов, оказывающих влияние на работу компании выступает решение вопросов о том, какой вид продукции, в каком объеме, с какими параметрами качества и в течение какого времени нужно производить. При этом также нужно принимать во внимание уровень спроса и предложения, отбирать в процессе производственной деятельности наиболее эффективные технологические решения, налаживать систему своевременного и рационального ресурсного обеспечения, определять размеры основного и оборотного капитала, отбирать формы и способы продажи изготавливаемых изделий и т.д. [27, c. 25].

Процесс планирования представляет собой деятельность направленную на разработку и принятие целевых установок в количественном и качественном выражении, кроме того в процессе планирования устанавливаются наиболее эффективные способы их достижения. Основным элементом всякой успешно функционирующей компании выступает избранная ею экономическая стратегия развития и конечно система контроля [15, c. 39]. Широко известный по всему миру авиаконструктор Антонов отметил в своём интервью, что экономия в расчетах, благодаря которым появляется возможность оценить огромное экономическое мероприятие равноценна по своей степени влияния экономии, которая осуществляется в процессе прицеливания при необходимости совершения выстрела [25, с. 36].

В рамках функционирования рыночных механизмов спектр влияния указанных факторов необычайно широк. По этой причине любая организация должна уделять особое внимание деятельности, направленной на формирование их наиболее оптимального сочетания.

В данном случае требуется использовать соответствующие формы и методы налаживания их внутренней взаимосвязи. В качестве такой формы выступает процесс планирования производственной и хозяйственной деятельности предприятия. Практический опыт множества преуспевающих предприятий, осуществляющих свою деятельность на территории стран с высоким уровнем промышленного развития, говорит о том, что в условиях рыночной конкуренции, отличающейся высокой степенью интенсивности, процессы планирования хозяйственной и производственной деятельности выступают в качестве ключевого условия, обеспечивающего их выживаемость, экономический рост и процветание, а также эффективную реализацию на практике принятой стратегии развития данной компании [15, c. 47]. Указанное утверждение имеет веские обоснования, так как, если стратегия развития организации выступает в качестве принципиальной установки ее развития в будущем, то процесс планирования выступает в качестве процесса определения наиболее оптимальных путей производства и реализации продукции, так как в нём реализуется процесс увязки ресурсов, потенциала организации с целями его развития в рамках какого-либо конкретного временного периода, а также со способами их достижения. Ко всему прочему под влиянием неопределённой ситуации, которая отмечается в рамках экономического развития, под влиянием высокого уровня рискованности деятельности и жесткой конкуренции, которая характерна для рыночной системы, она выступает в качестве ключевого условия, которое позволяет внести некоторую степень устойчивости при реализации производственно-хозяйственной деятельности компании [9, с. 44].

Таким образом, планирование предоставляет организации возможность на основе имеющегося объема внутренних резервов сформировать проект системы организации производственной деятельности продажи продукции, принимая во внимание изменения, которые происходят в условиях хозяйственной среды [25, c. 32]. Высокоэффективный процесс управления финансовыми ресурсами предприятия можно наладить только в рамках планирования всех финансовых ресурсов, источников их возникновения и отношений, в которые вступает субъект хозяйственной деятельности [25, c. 33]. При этом процесс планирования позволит получить необходимый эффект только тогда, когда будет соблюдаться комплекс требований:

1. В процессе планирования требуется получить ответы на вопросы о том, что, когда и в какие моменты может произойти.

2. Процедура реализации избранной альтернативы будущего развития предприятия должна осуществляться, опираясь при этом на решения, которые были приняты сегодня.

3. Процесс планирования представляет собой непрерывный процесс принятия решений, в рамках которого происходит установление и уточнение по временным границам цели и задачи развития компании в связи с изменениями, которые происходят вокруг неё, также устанавливаются объём необходимых ресурсов для их выполнения.

4. Процесс планирования должен осуществляться на основании правила целесообразности ведения деятельности: прибыльность, рентабельность, направление дивидендов учредителям.

5. Процесс планирования подразделяется на краткосрочное и долгосрочное планирование, выбор которого осуществляется на основе факторов и задач, которые проистекают из определённых направлений функционирования компании [8, с. 60].

Значение определенных управленческих решений отмечается временными рамками и перспективами: пополнение основного и оборотного капитала, управление персоналом и эффективность управления кадрами, управление ценообразованием и ассортиментом. Такие управленческие решения принимаются как на тактическом, так и на стратегическом уровне [15, c. 39].

Вместе с тем вопросы, которые касаются текущего обеспечения организации сырьевыми ресурсами и материалами, осуществление оплаты за энергоресурсы, воду, требуется анализировать в рамках краткосрочного периода [6, c. 28].

Чаще всего в организациях используется метод краткосрочного планирования, а также используется плановый период, который равняется одному календарному году. Наличие подобной тенденции можно объяснить тем, что в течение такого периода происходят определенные сезонные конъюнктурные колебания. В соответствии со временем годовой бюджет или план подразделяются на несколько месячных или квартальных бюджетов-планов [15, с. 71].

Комплекс ключевых стратегических задач, которые должны быть оптимально решены в любой сфере предпринимательской деятельности можно обозначить следующим образом:

- выявление потребностей потребителей;

- удовлетворение потребностей потребителей;

- получение прибыли.

Роль финансового планирования для организации сводится к тому, финансовый план включает в себя:

- комплекс ориентиров, согласно которым компания будет осуществлять свою деятельность;

- позволяет установить уровень жизнеспособности проекта в конкурентных условиях;

- представляет собой эффективный инструмент для получения финансовой поддержки от внешних инвесторов [11, с. 90].

Широкий комплекс возможностей для реализации эффективного финансового планирования предоставлен крупным предприятиям. Они имеют в своем распоряжении достаточный объем финансовых ресурсов, благодаря чему появляется возможность привлекать специалистов с высоким уровнем квалификации, которые реализуют затем широкомасштабную плановую деятельность в сфере финансов.

Малое предприятие в большинстве случаев испытывает недостаток финансовых средств, несмотря на тот факт, что потребность в финансовом планировании гораздо выше по сравнению с аналогичной потребностью, испытываемой крупными компаниями [30, c. 67]. Небольшие организации чаще испытывают необходимость привлечения заемных средств, что позволит им обеспечить свою финансово-хозяйственную деятельность, при этом внешняя среда у подобных организаций в меньшей степени поддаётся контролю и отличается повышенным уровнем агрессивности. В конечном счете будущее маленькой компании отличается высокой степенью неопределенности и непредсказуемости [17, c. 65].

Практический опыт ведения хозяйственной деятельности в условиях рыночной экономики позволил выработать комплекс подходов, применяемых в процессе планирования развития отдельной компании в интересах её владельцев, принимая во внимание условия реальной действительности на рынке [18. с. 86].

В качестве ключевых задач, которые должны быть решены в процессе финансового планирования в организации, выступают:

- необходимость обеспечения требующимся объемом финансовых ресурсов процессов производства, инвестиционных проектов и финансовой деятельности;

- необходимость выявления наиболее эффективных направлений для вложения капитала, также оценка уровня рациональности использования капитала;

- необходимость определения наличия внутрихозяйственных резервов для увеличения объема прибыли путем более экономного использования денежных ресурсов;

- необходимость налаживания рациональных финансовых взаимоотношений с бюджетами, банковскими организациями, партнерами и клиентами;

- необходимость соблюдения интересов акционеров компании и других компаний-инвесторов;

- необходимость осуществления контроля над финансовым состоянием, показателями платежеспособности и кредитоспособности компании [5, с. 72].

Основная цель формирования финансового плана заключается в обеспечении необходимого объема финансовых ресурсов предпринимательство плана субъекта хозяйственной деятельности. Подобная ситуация, прежде всего, в рамках финансовых планов осуществляется путем соизмерения планируемых объемов расходов для осуществления деятельности и имеющихся реальных возможностей, в результате чего в процессе внесения необходимых корректив обеспечивается достижение материальной финансовой сбалансированности.

Кроме того, статьи финансового плана демонстрируют взаимосвязь со всеми экономическими параметрами функционирования компаний, а также они взаимосвязаны с комплексом основных разделов предпринимательского плана, в частности это раздел производства продукции и услуг, раздел научно-технического развития, раздел совершенствования производственной управленческой деятельности, раздел повышения эффективности производства, осуществления капитального строительства, раздел материально-технического обеспечения, раздел трудовой и кадровой политики, раздел прибыли и рентабельности, раздел экономического стимулирования и т.д. [10, c. 76]. Отсюда можно отметить, что финансовое планирование оказывает влияние на все аспекты функционирования субъекта хозяйственной деятельности, так как осуществляет процедуру выбора объектов финансового обеспечения, устанавливает направления для вложения финансовых ресурсов и создаёт условия для рационального использования трудовых, материальных и денежных ресурсов [14, с. 102].

Итак, разработка финансового плана позволяет эффективно принимать управленческие решения в рамках тактического и стратегического планирования. Такой вид планирования позволяет разработать несколько альтернативных вариантов, так как составитель планов имеет достаточно времени для разработки различных вдов планов.

Функционирование предприятия невозможно наладить без осуществления планирования, в результате простого стремления к получению прибыли возникнет ситуация, при которой предприятие чаще всего будет находиться на пороге банкротства [28, c. 84]. Процессы планирования и моделирования последующей деятельности бесспорно обладают несколько абстрактным характером в результате непредсказуемости некоторых внешних факторов, но при этом появляется возможность принять к учету изменения, которые не всегда бывают очевидными при поверхностном осмотре.

1.2. Методы финансового планирования

При необходимости осуществления расчёта комплекса финансовых показателей используются определённые методики планирования.

Методики планирования в данном случае выступают в качестве приёмов, используемых при расчёте показателей.

В качестве основных методов планирования финансовых показателей выступают такие методики, как:

- нормативная методика;

- расчетно-аналитическая методика;

- балансовая методика;

- методика оптимизации плановых решений;

- метод экономико-математического моделирования [10. с. 120].

На сегодняшний день наибольшее распространение получил нормативный метод. При использовании нормативного метода осуществляется расчёт объёмов потребности субъекта хозяйственной деятельности в финансовых ресурсах и в их источниках, применяя при этом в качестве основы, заблаговременно рассчитанные нормативы и технико-экономические нормы [13, c. 77]. В качестве рассматриваемых нормативов выступают налоговые ставки, тарифные ставки по взносам и сборам, нормы амортизации, нормы потребности в объектах оборотных средств и т.д. В рамках финансового планирования активно используется достаточно обширная совокупность норм и нормативов, в составе которой присутствуют такие нормативы, как:

- нормативы федерального значения;

- нормативы республиканского, краевого, областного значения и нормативы автономных образований;

- нормативы местного значения;

- нормативы отраслевого значения;

- нормативы субъекты хозяйственной деятельности [19, с. 99].

Нормативы Федерального уровня при этом выступают в качестве норм, которые распространяются своим влиянием на всю территорию Российской Федерации, их используют при расчетах все отрасли экономики и субъекты хозяйственной деятельности. В качестве нормативов подобного уровня выступают процентные ставки налогов Федерального уровня, амортизационные нормы, установленные для определенных категории основных фондов, тарифные ставки взносов, отчисляемых в систему государственного социального страхования и т.д. Нормативы республиканского, краевого, областного значения и нормативы автономных образований, а также нормативы местного значения распространяют свое действие на определенные регионы Федерации. В данном случае имеются в виду налоговые ставки республиканских и местных налоговых сборов, тарифные ставки взносов и сборов и т.д. [13, c. 77].

Нормативы отраслевого значения распространяются в своём действии на определённые отрасли экономики или на группы организационно-правовых форм субъектов хозяйственной деятельности. В данном случае имеются ввиду нормативные предельные значения показателей рентабельности компаний монополистов, нормативные и предельные значения отчислений, направленных в резервные фонды, нормативные значения предоставляемых льгот при налогообложение, нормативные значения амортизации для определенных категорий основных фондов и т.д.

Нормативы субъекта хозяйственной деятельности включают в себя нормы, которые разрабатывает непосредственно предприятие в целях последующего их использования в рамках регулирования производственно-торговой деятельности и финансовых процессов, осуществления контроля над расходованием финансовых средств, при достижении других цели, направленных на продуктивное вложение капитала. В эту категорию нормативов следует включить нормативное значение потребности в объектах оборотных средств, нормативные значения кредиторской задолженности, которая постоянно находится в распоряжении предприятия, нормативные объемы запасов сырья и материалов, нормативы запасов товарной продукции и тары, нормативные значения для отчислений в ремонтные фонды и т.д.

В рамках планирования нормативная методика отличается наибольшей простотой в использовании. Если заранее известно нормативное значение и объёмный параметр не возникнет сложностей при необходимости расчета планового значения показателя [7, с. 132].

При использовании расчетно-аналитической методики планирования финансовых показателей проводится процедура анализа достигнутых значений финансовых показателей, выступающих в качестве основы, а также анализируются индексы изменения этого показателя в течение планового периода в соответствии, с которым затем осуществляется расчет планового значения данного показателя [17, с. 154].

Указанная методика активно используется тогда, когда нет технических и экономических нормативных показателей, а наличие взаимосвязи между параметрами может установить только косвенным образом, проведя детальный анализ их динамики и присутствующих между ними взаимосвязей. В основу указанного метода положена процедура экспертной оценки (рисунок 1) [20, с. 160].

Расчетно-аналитический метод активно используется тогда, когда требуется запланировать объем прибыли и уровень доходов, установить размер отчислений от прибыли в накопительные фонды, фонды потребления и резервные фонды по определённым категория использования финансов [17, с. 155].

Отчетные данные за предплановый период

Экспертная оценка динамики отчетных данных

Экспертная оценка перспектив развития

Расчет планового показателя

Рис. 1. Схема расчётно-аналитического метода планирования

При использовании балансового метода планирования финансовых показателей деятельности компании реализуется процедура формирования балансов, в результате чего обеспечивается присутствие взаимосвязи между имеющимися финансовыми ресурсами, и объемами потребности в этих средствах. Рассматриваемая методика в первую очередь применяется в процессе планирования и распределения прибыли и иных финансовых ресурсов, в процессе планирования объемов потребности в поступлении финансовых ресурсов в разнообразные фонды накопления и потребления [20, с. 162]. Балансовую увязку с основными фондами можно графически изобразить в виде:

(1)

(1)

где Он – сумма остатка средств фонда в начале планового отчетного периода, руб.;

П – сумма поступающих средств в фонд, руб.;

Р – сумма израсходованных средств фонда, руб.;

Ок – остаточная сумма средств в конце планового отчетного периода, руб. [17, с. 156].

Если принимается решение об использовании метода оптимизации плановых решений, специалисты разрабатывают комплекс вариантов плановых расчетов, эта процедура реализуется для того, чтобы впоследствии осуществить выбор из этого набора разнообразных вариантов наиболее эффективный. Процедура выбора осуществляется в соответствии с установленными критериями [17, с. 160]. В частности в качестве критериев отбора могут выступать такие характеристики, как:

- Минимальное значение приведённых затрат:

(2)

(2)

где И – сумма текущих расходов, руб.;

К – объем единовременных расходов, руб.;

Ен – значение нормативного коэффициента эффективности капиталовложений.

На сегодняшний день принято, что значение нормативного коэффициента капиталовложений составляет 0,15, данный показатель находится в соответствии с нормативным периодом окупаемости в размере 6,6 года.

- Максимальное значение приведенной прибыли:

, (3)

, (3)

где П – сумма прибыли, руб.

3. Максимальный уровень дохода на уровень капиталовложений.

4. Минимальное значение одного оборота в днях, иными словами максимальное значение скорости оборачиваемости капитала предприятия.

5. Минимальный уровень возможности возникновения финансовых потерь, иными словами минимальный уровень финансового риска [26, с. 221].

Суть процессов экономико-математического моделирования в рамках осуществления процедуры планирования финансовых показателей сводится к тому, что благодаря применению данной методики появляется возможность определить количественное выражение присутствующих связей между финансовыми показателями и факторами, которые обуславливают их значение. Указанная взаимосвязь может быть выражена путем использования экономико-математической модели [20, с. 167]. Рассматриваемая модель выступает при этом в качестве строгого и детального математического описания течения экономического процесса. Таким образом, в данном случае осуществляется описание факторов, которые могут охарактеризовать особенности структуры и закономерности изменения рассматриваемого экономического явления, применяя в этих целях математические символы и приемы, в частности в данном случае могут использоваться разнообразные уравнения и неравенства, таблицы и графические функции и прочее. В состав модели при этом могут быть включены только ключевые факторы, имеющие при этом приоритетное значение [16, с. 58].

В целях построения модели должна использоваться корреляционная или функциональная взаимосвязь. Для выражения функциональной связи может быть использовано следующее уравнение:

, (4)

, (4)

где Y – показатель;

х – факторы.

На рисунке 2 графически продемонстрирована схема, которая представляет собой алгоритм, применяемый при разработке планового показателя [28, с. 198].

Отчетные данные за предплановый период

Построение экономико-математических моделей планового показателя

Экспертная оценка перспектив развития

Принятие планового решения, выбор одного варианта планового показателя

Прогнозирование показателя на основе экономико-математической модели и разработка различных вариантов планового показателя

Рис. 2. Процесс разработки планового показателя с применением экономико-математической модели

В качестве ключевого требования в данном случае выступает необходимость включения в структуру экономико-математической модели исключительно приоритетных факторов [17, с. 165].

Процесс проверки качественных параметров сформированных моделей осуществляется в рамках реализации практической деятельности. Практический опыт использования моделей свидетельствует о том, что при использовании сложно структурированных моделей, в состав которых включены разнообразные параметры, эти конструкции в большинстве случаев в практической деятельности использовать не представляется возможным. Процесс планирования ключевых финансовых показателей с использованием методов экономико-математического моделирования выступает в качестве фундаментальной основы для работы автоматизированного механизма управления финансовыми ресурсами компании.

2. ОСОБЕННОСТИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «ВЕНСА»

2.1. Организационно-экономическая характеристика деятельности предприятия

ООО «ВЕНСА» строительная компания, которая осуществляет деятельность с 1997 г. Компания осуществляет строительство объектов своими ресурсами, а также привлекая работников на основании договоров подряда.

В компании работает основной штат сотрудников (управленческий состав и специалисты), для осуществления строительных работ компания берет в подряд строительные бригады в зависимости от потребности в определенных категориях персонала.

За годы созидательной работы у компании ООО «ВЕНСА» накопился позитивный опыт по строительству, реконструкции и капитальному ремонту зданий нежилого назначения и жилых объектов.

Самым важным для нас является пунктуальность и добросовестность в исполнении договорных обязательств, которые не раз были отмечены на различных уровнях, в том числе.

Организационная структура представлена на рисунке 3.

Организационная структура ООО «ВЕНСА» построена по линейно– функциональному типу. Целью создания организации является осуществление предпринимательской деятельности и получение на этой основе прибыли.

ПТО

Главный технолог

Главный инженер

Главный бухгалтер

Отдел кадров

Юридический отдел

Зам. директора по сбыту

Генеральный директор

Главный механик

Главный энергетик

Технологические подразделения

ПЭО

Отдел реализации

Финансовый отдел

Проектный отдел

Бухгалтерия

Отдел труда и зар. платы

Рис 3. Организационная структура ООО «ВЕНСА»

В таблице 1 представим технико-экономические показатели деятельности исследуемой организации ООО «ВЕНСА».

Таблица 1

Анализ основных технико-экономических показателей деятельности ООО «ВЕНСА» за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||

|

2018/ 2017 |

2018/ 2016 |

2018/ 2017 |

2018/ 2016 |

||||

|

Выручка, тыс. руб. |

410657 |

716550 |

1018229 |

301679 |

607572 |

42,10 |

147,95 |

|

Себестоимость, тыс.руб. |

360367 |

615718 |

878690 |

262972 |

518323 |

42,71 |

143,83 |

|

Прибыль от продаж, тыс. руб. |

752 |

52790 |

83336 |

30546 |

82584 |

57,86 |

10981,91 |

|

Чистая прибыль, тыс. руб. |

8435 |

23380 |

28882 |

5502 |

20447 |

23,53 |

242,41 |

Основными целями в области экономики, которые учитывались при планировании деятельности ООО «ВЕНСА» 2018 г., являлись обеспечение выполнения текущих планов по строительству в соответствии с обязательствами по ним и планирование необходимых ресурсов для продолжения принятия участия в конкурсах и котировках в условиях санкционной политики Западных стран.

В 2018 году предприятие, обеспечило выполнение показателей эффективности финансово-хозяйственной деятельности.

Бухгалтерия ООО «ВЕНСА» состоит из 8 работников: главного бухгалтера (один человек), заместителей главного бухгалтера (один человек), и бухгалтеров (6 человек). Финансовый отдел состит из 2 работников ( финансовых менежеров).

Финансовый менеджер осуществляет анализ ФХД общества, формирует отчеты, составляет рекомендации руководству организации о состоянии финансово-экономического положения. Ведение всех участков бухгалтерского учета распределено равномерно между всеми работниками бухгалтерии.

Главный бухгалтер подчиняется непосредственно генеральному директору ООО «ВЕНСА». Без его согласия не могут быть освобождены от занимаемой должности материально-ответственные лица.

Главный бухгалтер несет ответственность за ведение бухгалтерского учета, а также контроль на предприятии. Вместе с генеральным директором осуществляет подписание документов, выступающих как основание к приемке и выдаче материальных ценностей и денег, а также расчетных, кредитных и финансовых обязательств и хозяйственных договоров.

Бухгалтерская отчетность компании ООО «ВЕНСА» была сформирована, исходя из действующих в Российской Федерации правил бухгалтерского учета и бухгалтерской отчетности.

Учетной политикой организации установлено, что унифицированные формы первичной учетной документации используются в ходе оформления операций.

У предприятия ООО «ВЕНСА» за 2016-2018 гг. наблюдается устойчивое финансовое состояние.

Однако ряд проблем выявленных у ООО «ВЕНСА» может привести к сильной зависимости ООО «ВЕНСА» от заемного капитала, а, следовательно, от кредиторов.

2.2. Анализ системы финансового планирования и бюджетирования на предприятии

В результате проведения исследования было установлено, что организация имеет эффективную организационную структуру, а также укомплектованный штат работников. А также в результате исследования была выявлена тенденция улучшения основных финансово-экономических показателей деятельности ООО «ВЕНСА».

Финансовый отдел ООО «ВЕНСА» ранее не осуществлял финансовое планирование и бюджетирование в полном объеме. Не составлялись график поступлений средств, бюджет себестоимости, бюджет управленческих расходов, сводный бюджет доходов и расходов.

Составлялся только бюджет расходов, который не соответствовал фактическим показателям по окончанию года.

Таблица 2

Состав и структура расходов ООО «ВЕНСА» за 2016 год, тыс. руб.

|

Наименование |

План |

Факт |

Абсолютное отклонение (+/-), тыс. руб. |

|

Себестоимость |

300546 |

360367 |

59821 |

|

Управленческие расходы |

45674 |

49538 |

3864 |

|

Другие расходы |

143770 |

159922 |

16152 |

|

Налог на прибыль |

2078 |

2284 |

206 |

|

Всего |

492068 |

572111 |

80043 |

Таким образом, в течение рассматриваемого периода расходы ООО «ВЕНСА» выросли по всем видам деятельности и по всем статьям калькуляции.

Управленческие расходы в 2016 году составили 49538 тыс. руб. Другие расходы, в которых учитывается курсовая разница (рубль-доллар), которая возникает при расчетах за выполненные работы также выросли с 143770 тыс. руб. до 159922 тыс. руб. фактических.

Таблица 3

Состав и структура расходов ООО «ВЕНСА» за 2017 год, тыс. руб.

|

Наименование |

План |

Факт |

Абсолютное отклонение (+/-), тыс. руб. |

|

Себестоимость |

530133 |

615718 |

85585 |

|

Управленческие расходы |

44151 |

48042 |

3891 |

|

Другие расходы |

238479 |

259216 |

20737 |

|

Налог на прибыль |

5569 |

5924 |

355 |

|

Всего |

818331 |

928900 |

110569 |

Таким образом, в течение рассматриваемого периода расходы ООО «ВЕНСА» выросли по всем видам деятельности и по всем статьям калькуляции.

Себестоимость фактическая оказалась больше плановой на 85585 тыс. руб. Управленческие расходы в 2017 году составили 48042 тыс. руб. Другие расходы, в которых учитывается курсовая разница (рубль-доллар), которая возникает при расчетах за выполненные работы также выросли с 238479 тыс. руб. 259216 до тыс. руб. фактических.

Таблица 4

Состав и структура расходов ООО «ВЕНСА» за 2018 год, тыс. руб.

|

Наименование |

План |

Факт |

Абсолютное отклонение (+/-), тыс. руб. |

|

Себестоимость |

759188 |

878690 |

119502 |

|

Управленческие расходы |

50864 |

56203 |

5339 |

|

Другие расходы |

332642 |

364739 |

32097 |

|

Налог на прибыль |

7216 |

7768 |

552 |

|

Всего |

1149910 |

1307400 |

157490 |

Таким образом, в течение рассматриваемого периода расходы ООО «ВЕНСА» выросли по всем видам деятельности и по всем статьям калькуляции.

Себестоимость фактическая оказалась больше плановой на 119502 тыс. руб. Управленческие расходы в 2018 году составили 56203 тыс. руб. Другие расходы, в которых учитывается курсовая разница (рубль-доллар), которая возникает при расчетах за выполненные работы также выросли с 332642 тыс. руб. до 364739 тыс. руб. фактических.

Руководству необходимо принять меры для более тщательного составления бюджетов на будущий период с целью определения статей, по которым расходы растут наибольше, что позволит оптимизировать их и увеличить прибыль.

С целью повышения эффективности финансового планирования и бюджетирования быда проведена корректировка плана совершенствования системы финансового планирования и бюджетирования (таблица 5).

Таблица 5

Корректировка плана совершенствования системы финансового планирования и бюджетирования

|

Вопросы |

Генеральный директор |

Финансовый менеджер |

Главный бухгалтер |

Заместитель директора по сбыту |

|

Итак, обобщим: назовите важные аспекты, которые необходимо учитывать ООО «ВЕНСА» при применении финансового планирования и бюджетирования |

Его вообще необходимо начать применять, а все проблемы и недочеты будут решаться и устраняться в процессе осуществления мероприятий. |

Необходимо начинать внедрять планирование и бюджетирование в ООО «ВЕНСА» с основ, постепенно расширяя данное направление деятельности |

Необходимо делать упор на краткосрочное планирование – бюджетирование, так как сегодня конъюнктура рынка переменчива и необходимо быть готовым быстро реагировать на изменения. |

В целом следует обратить внимание на планирование затрат и прибыли в краткосрочной перспективе |

Было выявлено, что ранее в ООО «ВЕНСА» не осуществлялось планирование и бюджетирование. Происходили некоторые попытки по составлению бюджета затрат на краткосрочную перспективу.

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «ВЕНСА»

3.1. Мероприятия по совершенствованию бюджетирования ООО «ВЕНСА»

У ООО «ВЕНСА» есть необходимые лицензии для ведения производства работ (строительные работы) на объектах РЗУ (Российские загранучреждения, таких как Посольство РФ). В течении каждого года проводятся котировки по выбору подрядчика различными РЗУ для определения подрядчика. Специфика работы компании

- Банковская гарантия.

Важным условием для участия в котировках является своевременное получение банковской гарантии, что определено по условиям №44 ФЗ. Банковская гарантия открывается на срок действия государственного контракта и составляет от 5 до 30%(но не менее суммы аванса) от начальной максимально цены контракта (НМЦК), также гарантийные обязательства обеспечиваются 2-мя % от стоимости НМЦК на 2 года.

- Аванс.

После подписания контракта происходит поступление авансового платежа через 15 дней после подписания (10 % от стоимости ГК) Ввиду тяжелой ситуации на мировой политической арене и санкционной политики, авансовые платежи приходят с задержкой, что осложняет работу. Поэтому при финансовом планировании организация рассчитывает на собственные средства.

- Расчеты.

Расчеты за выполненные работы производятся в долларах США. В финансовом (а также налоговом) планировании важно учитывать курсовую разницу (рубль-доллар).

Также, при финансовом планировании важно учитывать стоимость материальных ресурсов и оборудования, которое может быть дорогостоящим и поставка этого оборудования может занять длительное время, что также отражается при финансовом планировании) количество людских ресурсов, логистику, накладные расходы компании прочие расходы и непредвиденные затраты.

С целью совершенствования деятельности ООО «ВЕНСА», а также разработки системы финансового планирования рекомендуется обязать бухгалтеров выполнять обязанности по бюджетированию, а также разработать бюджет с учетом внедренного направления деятельности.

Следующим этапом разработки бюджета является определение размера денежных поступлений (таблица 6).

Таблица 6

График поступлений средств (тыс. руб.)

|

Наименование/Период |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Всего за 2019г. |

|

Счета дебиторов на начало периода |

7127,2 |

7127,2 |

|||

|

Поступление средств |

223256,3 |

95681,25 |

318937,5 |

||

|

Поступление средств |

208923,8 |

89538,75 |

298462,5 |

||

|

Поступление средств |

227115 |

97335 |

324450 |

||

|

Поступление средств |

205616,3 |

205616,25 |

|||

|

Всего поступлений |

230383,5 |

304605 |

316653,8 |

302951,3 |

1154593,5 |

При составлении графика учитывается, что выручка текущего периода поступает в виде аванса только на 70%, а оставшаяся часть (30%) поступает в следующем периоде.

Таблица 7

Состав и структура расходов ООО «ВЕНСА» за 2019 год, тыс. руб.

|

Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Всего |

|

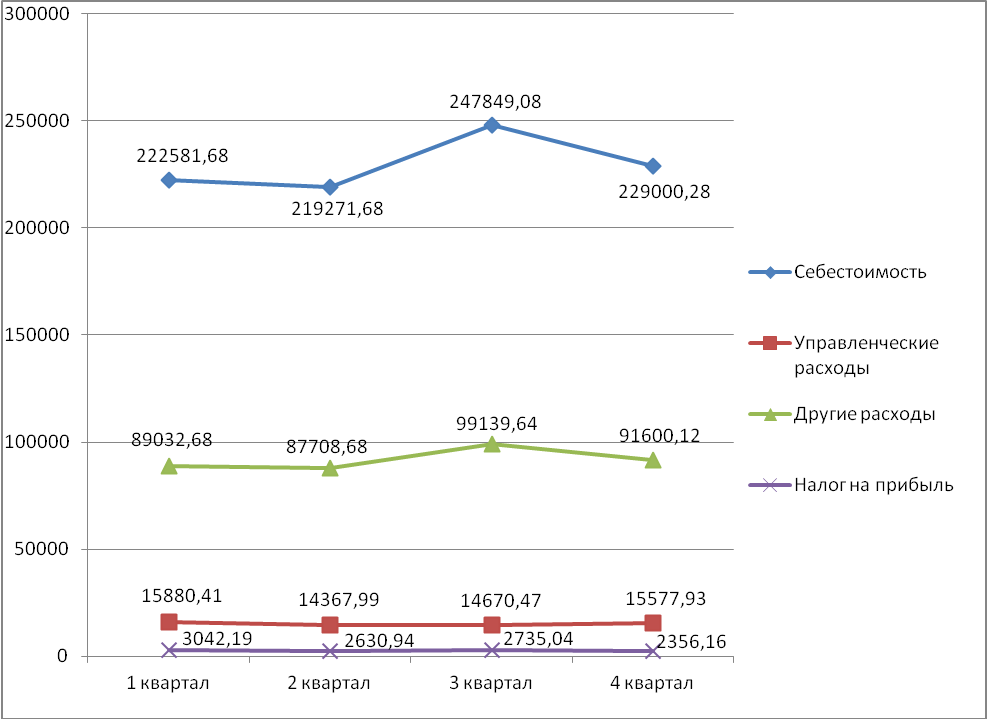

Себестоимость |

222581,68 |

219271,68 |

247849,08 |

229000,28 |

918702,70 |

|

Управленческие расходы |

15880,41 |

14367,99 |

14670,47 |

15577,93 |

60496,8 |

|

Другие расходы |

89032,68 |

87708,68 |

99139,64 |

91600,12 |

367481,08 |

|

Налог на прибыль |

3042,19 |

2630,94 |

2735,04 |

2356,16 |

10764,33 |

|

Всего |

329780,75 |

324735,49 |

364847,95 |

338080,76 |

1357444,91 |

Таким образом, в течение рассматриваемого периода расходы ООО «ВЕНСА» выросли по всем видам деятельности и по всем статьям калькуляции.

Это в свою очередь негативно влияет на финансово-хозяйственные результаты деятельности предприятия, а следовательно руководству необходимо принять меры для изменения существующей ситуации и улучшению ее в будущем.

Более наглядно прогнозируемая динамика расходов ООО «ВЕНСА» в 2019 году отражена на рисунке 4.

Управленческие расходы в 2018 году составят 60496,80 тыс. руб. Другие расходы, в которых учитывается курсовая разница (рубль-доллар), которая возникает при расчетах за выполненные работы также будет расти с 89032,68 тыс. руб. в первом квартале до 91600,12 тыс. руб. в четвертом квартале.

Рис.4. Прогнозируемая динамика расходов ООО «ВЕНСА» в 2019 году

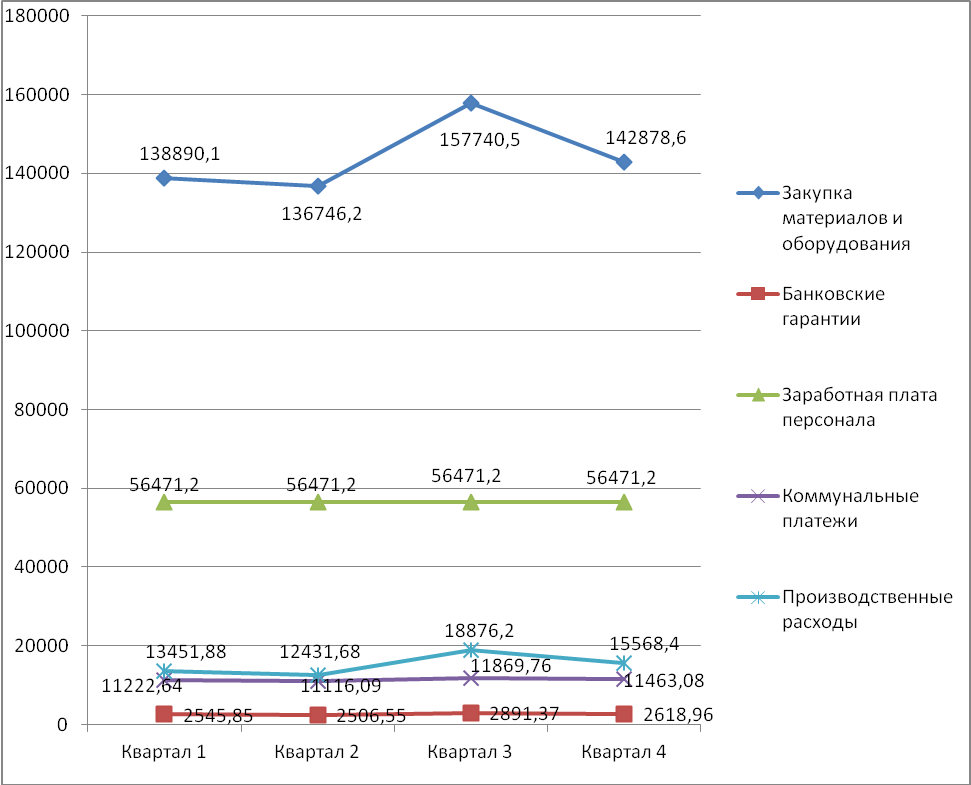

В таблице 8 представлен бюджет себестоимости в 2019 г.

Таблица 8

Бюджет себестоимости ООО «ВЕНСА»

|

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Всего за 2019г. |

|

|

Закупка материалов и оборудования |

138890,1 |

136746,2 |

157740,5 |

142878,6 |

576255,44 |

|

Банковские гарантии |

2545,85 |

2506,55 |

2891,37 |

2618,96 |

10562,73 |

|

Заработная плата персонала |

56471,2 |

56471,2 |

56471,2 |

56471,2 |

225884,8 |

|

Коммунальные платежи |

11222,64 |

11116,09 |

11869,76 |

11463,08 |

45671,56 |

|

Производственные расходы |

13451,88 |

12431,68 |

18876,2 |

15568,4 |

60328,16 |

|

Полная себестоимость |

222581,7 |

219271,7 |

247849,1 |

229000,3 |

918702,72 |

Исходя из таблицы 8 наблюдаем, что большую часть в структуре себестоимости занимают расходы на закупку оборудования и материалов, всего за 2019 г. они составят 576255,44 тыс. руб.

Расходы на получение банковских гарантий в 2019 г. составляют 10562,73 тыс. руб.

Заработная плата персонала в течении года не изменится и составит 56471,2 тыс. руб. в квартал или 225884,8 тыс. руб. за год. Коммунальные платежи и производственные расходы составляют малую долю в структуре и составят 45671,56 тыс. руб. и 60328,16 тыс. руб. соответственно.

Более наглядно прогнозируемая динамика бюджета себестоимости предоставляемых услуг ООО «ВЕНСА» в 2018 году отражена на рисунке 5.

Так в течении 2019 года будет наблюдаться увеличение объема расходов на закупку оборудования и материалов с 138890,1 тыс. руб. в первом квартале до 142878,6 тыс. руб. в четвертом.

Расходы на получение банковских гарантий будут увеличиваться с 2545,85 тыс. руб. в первом квартале до 2618,96 тыс. руб. в четвертом квартале. Так как именно в этот календарный период, в основном заказчик производит котировки и тендеры, где компания ООО «ВЕНСА» активно принимает участие.

Рис. 5. Прогнозируемая динамика бюджета себестоимости ООО «ВЕНСА» в 2019 году

Также будет незначительное увеличение коммунальных платежей и производственных расходов с 11222,64 тыс. руб. и 13451,88 тыс. руб. в первом квартале до 11463,08 тыс. руб. и 15568,4 тыс. руб. в четвертом соответственно.

Расходы на заработную плату персонала в течении года будут неизменными и составят 56471,2 тыс. руб. в квартал при списочной численности работников- 28 человек..

В таблице 9 представлен бюджет управленческих расходов предприятия в 2019 г.

Таблица 9

Бюджет управленческих расходов ООО «ВЕНСА»

|

Наименование/Период |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Всего за 2019г. |

|

Командировочные расходы |

3209 |

3130,4 |

3662,14 |

3319,5 |

13321,04 |

|

Представительские расходы |

2416,5 |

2309,1 |

2801,36 |

2553 |

10079,96 |

|

Амортизация основных средств общехозяйственного назначения |

1046 |

1232 |

208 |

799 |

3285 |

|

Расходы на подготовку и переподготовку кадров |

3098,67 |

2918,17 |

2978,34 |

3038,50 |

12033,68 |

|

Зарплата управленческого персонала |

444,28 |

444,28 |

444,28 |

444,28 |

2221,4 |

|

Другие управленческие расходы |

5150 |

4850 |

4950 |

5050 |

20000 |

|

Всего план. управл. затраты (руб.) |

15880,41 |

14367,99 |

14670,47 |

15577,93 |

60496,8 |

Исходя из таблицы 9 наблюдаем, что запланированный бюджет управленческих расходов предприятия в 2019 г. составит 60496,8 тыс. руб.

Командировочные расходы будут составлять 13321,04 тыс. руб., а представительские расходы составят 10079,96тыс. руб.

Расходы на амортизацию основных средств общехозяйственного назначения составят 3285 тыс. руб. Расходы на зарплату управленческого персонала будут неизменными в течении года и составят 444,28 тыс. руб. в квартал.

Сформированный бюджет расходов и доходов представлен в таблице 10.

Таблица 10

Сводный бюджет доходов и расходов предприятия ООО «ВЕНСА»

|

Наименование/Период |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Всего за 2019г. |

|

Выручка |

253673,1 |

246794,4 |

276194,8 |

256359 |

1033021,15 |

|

Себестоимость |

222581,7 |

219271,7 |

247849,1 |

229000,3 |

918702,7 |

|

Валовая прибыль |

31091,36 |

27522,69 |

28345,67 |

27358,73 |

114318,45 |

|

Управленческие расходы |

15880,41 |

14367,99 |

14670,47 |

15577,93 |

60496,8 |

|

Прибыль |

15210,95 |

13154,7 |

13675,2 |

11780,8 |

53821,65 |

|

Налог на прибыль |

3042,19 |

2630,94 |

2735,04 |

2356,16 |

10764,33 |

|

Чистая прибыль |

12168,76 |

10523,76 |

10940,16 |

9424,64 |

43057,32 |

В данном бюджет доходов и расходов валовая прибыль образуется путем расчета разницы между выручкой и себестоимостью. В первом квартале она равна 31091,36 (253673,1-222581,7) тыс. руб. Для получения прибыли от продаж услуг необходимо вычесть из валовой прибыли управленческие расходы. Она будет равна 15210,95 (31091,36-15880,41) тыс. руб. Ставка налога на прибыль равна 20%. Чистая прибыль находится вычетом от налогооблагаемой прибыли ставки налога. Для первого квартала она будет составлять 12168,76 (15210,95- (15210,95× 0,2)) тыс. руб. Таким же образом рассчитана прибыль в других кварталах бюджета.

Итак, круг вопросов, связанных с методикой, организацией и развитием процесса бюджетирования в системе контроля на предприятии, не в полной мере соответствуют современным требованиям бизнеса, в частности организации и ведения основной деятельности рынков.

3.2. Экономическая эффективность предложенных мероприятий

В результате внедрения мероприятий ожидается эффект, который позволит:

- повысить финансовый результат деятельности;

- эффективно задействовать ресурсы предприятия;

- осуществлять оперативный контроль расходов;

- эффективно управлять денежными потоками;

- повысить оперативность принятия управленческих решений.

Проведем анализ влияния разработанных рекомендаций по совершенствованию финансового планирования и бюджетирования.

Таблица 11

Прогнозные финансовые показатели деятельности ООО «ВЕНСА»

|

Наименование показателя |

2018 г. |

2019 г. |

Изм. 2019/2018, (+/-) |

Изм. 2019/2018, % |

|

Выручка |

1018229 |

1033021,15 |

14792,15 |

1,45 |

|

Себестоимость |

878690 |

918702,7 |

40012,7 |

4,55 |

|

Валовая прибыль |

139539 |

114318,45 |

-25220,55 |

-18,07 |

|

Чистая прибыль |

28882 |

43057,32 |

14175,32 |

49,08 |

Исходя из таблицы 11 наблюдаем рост объема выручки от реализации на 14792,15 тыс. руб. в 2019 г. по сравнению с 2018 г. Кроме того, наблюдается рост себестоимости продаж услуг на 4,55% в исследуемый период. Валовая прибыль ООО «ВЕНСА» снижается в 2019 г. по сравнению с 2018 г. 18,07%. При этом наблюдается рост чистой прибыли предприятия на 14175,32 тыс. руб. в 2019 г. по сравнению с 2018 г. Данный факт информирует о том, что у предприятия ООО «ВЕНСА» вырастет эффективность деятельности, что является благоприятным фактом.

Эффективность предложенного проекта по применению бюджетирования позволит достичь результатов по улучшению деятельности ООО «ВЕНСА», так как предполагается снижение затрат, улучшение финансовых результатов деятельности ООО «ВЕНСА». Снижение затрат позволит достичь следующих целей: организовать эффективное осуществление строительных услуг, иметь возможность использовать гибкое ценообразование, а также оценки деятельности каждого подразделения с финансовой точки зрения; ускорить принятие обоснованных и эффективных управленческих решений и т.п.

ЗАКЛЮЧЕНИЕ

ООО «ВЕНСА» строительная компания, которая осуществляет деятельность с 1997 г. В компании работает основной штат сотрудников (управленческий состав и специалисты), для осуществления строительных работ компания берет в подряд строительные бригады в зависимости от потребности в определенных категориях персонала.

За годы созидательной работы у компании ООО «ВЕНСА» накопился позитивный опыт по строительству, реконструкции и капитальному ремонту зданий нежилого назначения и жилых объектов. Самым важным для нас является пунктуальность и добросовестность в исполнении договорных обязательств, которые не раз были отмечены на различных уровнях, в том числе Департаментом капитального строительства и собственности МИД России, посольствами стран, где фирма проводила работы.

В результате проведения исследования было установлено, что организация имеет эффективную организационную структуру, а также укомплектованный штат работников. А также в результате исследования была выявлена тенденция ухудшения основных финансово-экономических показателей деятельности ООО «ВЕНСА», что является неблагоприятным признаком.

У ООО «ВЕНСА» есть необходимые лицензии для ведения производства работ (строительные работы) на объектах РЗУ (Российские загранучреждения, таких как Посольство РФ). В течении каждого года проводятся котировки по выбору подрядчика различными РЗУ для определения подрядчика.

Важным условием для участия в котировках является своевременное получение банковской гарантии, что определено по условиям №44 ФЗ. Банковская гарантия открывается на срок действия государственного контракта и составляет от 5 до 30%(но не менее суммы аванса) от начальной максимально цены контракта (НМЦК), также гарантийные обязательства обеспечиваются 2-мя % от стоимости НМЦК на 2 года.

После подписания контракта происходит поступление авансового платежа через 15 дней после подписания (10 % от стоимости ГК) Ввиду тяжелой ситуации на мировой политической арене и санкционной политики, авансовые платежи приходят с задержкой, что осложняет работу. Поэтому при финансовом планировании организация рассчитывает на собственные средства.

Расчеты за выполненные работы производятся в долларах США. В финансовом (а также налоговом) планировании важно учитывать курсовую разницу (рубль-доллар).

Также, при финансовом планировании важно учитывать стоимость материальных ресурсов и оборудования, которое может быть дорогостоящим и поставка этого оборудования может занять длительное время, что также отражается при финансовом планировании) количество людских ресурсов, логистику, накладные расходы компании прочие расходы и непредвиденные затраты.

С целью совершенствования деятельности ООО «ВЕНСА», а также разработки системы финансового планирования рекомендуется обязать бухгалтеров выполнять обязанности по бюджетированию, а также разработать бюджет с учетом внедренного направления деятельности.

С целью совершенствования деятельности ООО «ВЕНСА рекомендуется обязать бухгалтеров выполнять обязанности по бюджетированию. В данном отчете валовая прибыль образуется путем расчета разницы между выручкой и себестоимостью. В первом квартале она равна 31091,36 (253673,1-222581,7) тыс. руб. Для получения прибыли от продаж услуг необходимо вычесть из валовой прибыли управленческие расходы. Она будет равна 15210,95 (31091,36-15880,41) тыс. руб. Ставка налога на прибыль равна 20%. Чистая прибыль находится вычетом от налогооблагаемой прибыли ставки налога. Для первого квартала она будет составлять 12168,76 (15210,95- (15210,95× 0,2)) тыс. руб. Таким же образом рассчитана прибыль в других кварталах бюджета. наблюдаем, что запланированный бюджет управленческих расходов предприятия в 2019 г. составит 60496,8 тыс. руб.

Командировочные расходы будут составлять 13321,04 тыс. руб., а представительские расходы составят 10079,96тыс. руб.

Расходы на амортизацию основных средств общехозяйственного назначения составят 3285 тыс. руб. Расходы на зарплату управленческого персонала будут неизменными в течении года и составят 444,28 тыс. руб. в квартал.

Эффективность предложенного проекта по применению бюджетирования позволит достичь результатов по улучшению деятельности ООО «ВЕНСА», так как предполагается снижение затрат, улучшение финансовых результатов деятельности ООО «ВЕНСА».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: офиц. текст. – М.: АСТ, 2019. – 42 с.

- Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ // СЗРФ. - 2018. - №53.

- Федеральный закон от 27.07.2010 N208-ФЗ «О консолидированной финансовой отчетности» // СЗРФ. - 2018. - №53.

- Федеральный закон от 06.12.2011 N402-ФЗ «О бухгалтерском учете» // СЗРФ. - 2018. - №49.

- Афоничкин А. И. Система бюджетирования на предприятиях: Монография / Афоничкин А. И. - Саарбрюккен: Lambert Academic Publishing, 2015. – 220 с.

- Бланк И. А. Управление финансовыми ресурсами: Учебное пособие / Бланк И. А. – М.: Омега-Л, 2016. - 768 с.

- Бреслав Е. Б. Бюджетирование: шаг за шагом: Монография / Бреслав Е. Б. - СПб: Питер, 2015. - 448 с.

- Брусов П. Н. Финансовый менеджмент. Планирование: Учебное пособие / Брусов П. Н. – М.: КноРус, 2017. – 232 с.

- Герасименко А. В. Финансовый менеджмент - это просто. Базовый курс для руководителей и начинающих специалистов: Монография / Герасименко А. В. - М.: Альпина Паблишер, 2017. – 482 с.

- Герасимова В. Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия: Учебное пособие / Герасимова В. Д. - М.: КноРус, 2016. – 358 с.

- Ендовицкий Д. А. Финансовый анализ: Учебное пособие / Ендовицкий Д. А. – М.: КноРус, 2017. – 300 с.

- Зорина О. А. Контроллинг – информационная подсистема стратегического менеджмента: Монография / Зорина О. А. – СПб: Питер, 2015. – 370 с.

- Карминский А. М. Контроллинг: Учебное пособие / Карминский А. М. – М.: Финансы и статистика, 2015. – 171 с.

- Качкова О. Е. Экономический анализ хозяйственной деятельности: Учебное пособие / Качкова О. Е. - М.: КноРус, 2016. – 360 с.

- Ковалев В. В. Основы теории финансового менеджмента: Учебное пособие / Ковалев В. В. – М.: Проспект, 2016, 538 с.

- Литвинов Д. В. Анализ финансового состояния предприятия: Учебное пособие / Литвинов Д. В. - СПб.: Эксельсиор, 2015. - 104 с.

- Лукасевич И.Я. Финансовый менеджмент: учебное пособие / Лукасевич И.Я. – М.: Национальное образование, 2013. – 768 с.

- Лукаш Ю. А. Анализ финансовой устойчивости коммерческой организации и пути её повышения: Учебное пособие / Лукаш Ю. А. – М.: Флинта, 2015. – 376 с.

- Львова Н.А. Финансовая диагностика предприятия: учебное пособие / Львова Н.А. – М.: Проспект, 2015. – 304 с.

- Одинцов В. А. Анализ финансово-хозяйственной деятельности: Учебное пособие / Одинцов В. А. - М.: Academia, 2016. – 240 с.

- Парамонова Ю. В. Внедрение бюджетирования на предприятиях / Парамонова Ю. В. // Аграрный вестник Урала. – 2016. - №7. - С. 99-100.

- Погодина Т. В. Финансовый менеджмент: Учебное пособие / Погодина Т. В. - М.: Юрайт, 2018. – 352 с.

- Просветов Г.И. Финансовый анализ. Задачи и решения: учебно-практическое пособие / Просветов Г.И. – М.: Альфа-Пресс, 2016. – 304 с.

- Рогова Е.М. Финансовый менеджмент: учебник и практикум / Рогова Е.М. – М.: Юрайт, 2016. – 542 с.

- Ружанская Н. В. Методология и методика финансового планирования и бюджетирования: Учебное пособие / Ружанская Н. В. – Сыктывкар: ГОУ ВО КРАГСиУ, 2016. – 206 с.

- Ткаченко М. С. Бюджетирование как универсальная технология управления: Монография / Ткаченко М. С. - Саарбрюккен: Lambert Academic Publishing, 2015. - 576 с.

- Хиггинс Р. Финансовый менеджмент. Управление капиталом и инвестициями: Учебное пособие / Хиггинс Р. – М.: Вильямс, 2016. - 464 с.

- Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебное пособие / Чечевицына Л. Н. - Ростов-на-Дону, 2016. – 368 с.

- Шадрина, Г.В. Экономический анализ. Теория и практика: Учебник / Шадрина Г.В. – М.: Юрайт, 2015. – 516 с.

- Этрилл П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов: Монография / Этрилл П. - М.: Альпина Паблишер, 2018. – 656 с.

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс ООО «ВЕНСА» на 31.12.2018 года

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах ООО «ВЕНСА» на 31.12.2018 года.

ПРИЛОЖЕНИЕ 3

Отчет о финансовых результатах ООО «ВЕНСА» на 31.12.2017 года.

- Реинжиниринг бизнес-процессов ООО «Промтехнологии»

- «Субъекты предпринимательского права»

- Нотариат в РФ (понятия и определения)

- История развития менеджмента (Школа научного управления, классическая (административная) школа в управлении)

- Понятие и виды субъектов правоотношений и их содержание

- Теории происхождения государства (Марксистская теория)

- Нотариат в РФ

- Система источников предпринимательского права

- Объекты права собственности (Наиболее распространенные объекты гражданских прав)

- Варианты построения интерфейса программ: особенности и эволюция (Интерфейс программы)

- Основные этапы формирования налогового учета в России (налоговые органы России)

- Нематериальные блага и их защита в гражданском законодательстве