Планирование производственной программы предприятий, на пример реально существующей организации.

Содержание:

Введение

Актуальность темы исследования. В ситуации рынка бизнес - планирование производственной и коммерческой работы не лишь возможно, однако и жизненно важно для всех организационно-правовых форм компании. Каждая фирма на всех стадиях деятельности - становления, роста и зрелости испытывает потребность в бизнес-плане, чтобы изначально установить себе цели, а потом следить за их выполнением и, по необходимости, корректировать.

Бизнес-план это лаконичное, точное, общедоступное и понятное описание проводимого бизнеса, главнейшее средство при рассмотрении большого числа разнообразных ситуаций, дающий возможность избрать самые перспективные решения и выявить инструменты для их реализации.

Из-за этого любой, кто всерьез захочет заниматься предпринимательской работой и получить доход в рыночной среде, обязан иметь хорошо продуманный и всесторонне охарактеризованный детальный план это документ, характеризующий стратегию и тактику проведения бизнеса, избрание цели, техники, технологии, организации выпуска продукции и продажи товаров. Существование хорошо сформированного бизнес-плана даёт возможность активно развивать бизнес, привлекать инвесторов, партнеров и кредитные средства.

Любая компании, начиная или же продолжая собственную деятельность, должна четко представлять необходимость в перспективе в денежных, материальных, рабочих и интеллектуальных средствах, пути их получения, и в том числе уметь точно вычислять результативность применения имеющихся ресурсов в ходе работы компании.

Степень разработанности темы. Требуется отметить, что конкретные вопросы, касающиеся производственного планирования и бизнес-план компаний, изучаются в списке научных источников.

Объектом исследования этой работы считается планирование на предприятии ООО «Группа компаний «Дарница».» .

Предметом исследования является производственная программа ООО «Группа компаний «Дарница».

Согласно этому целью этой курсовой работы считается анализ производственного планирования и бизнес-плана компании.

Исходя из этой цели, в работе ставятся и разрешаются последующие задачи:

- изучить методы и виды планирования на предприятии;

- исследовать бизнес-план как результативный инструмент успешного осуществления проекта;

- рассмотреть показатели экономической активности производственного предприятия ООО «Группа компаний «Дарница».» и проанализировать планирование производственной деятельности;

Методологическую основу исследования сформировали системный анализ стадий осуществления планирования, структурно-функциональный анализ бизнес-плана компании. Так же использовались методы анализа, синтеза и сравнения.

Задачи и цели курсовой работы определили последующую её структуру. Курсовая работа состоит из: введения, 2 глав, заключения, списка использованных источников, приложения.

Глава 1 Общая характеристика планирования производственной деятельности предприятия

1.1 Методы и виды планирования производственной

Планирование считается формированием и установлением правлением компании системы количественных и качественных параметров её эволюции, в которых выражаются темпы, пропорции и векторы эволюции данной фирмы как в текущем временном периоде, так же и на перспективу. Планирование принимается центральным компонентом хозяйственного механизма менеджмента и регулирования выпуска товаров. Планирование, административное управление и контроль над деятельностью фирмы в зарубежной практике определяют одним термином «менеджмент». [21, С. 351]

Взаимосвязь планирования и управления следует привести в форме схемы (рисунок.1 в приложении 1).

Существует ряд методов планирования, такие как балансовый метод, расчетно-аналитический метод, графоаналитический методы, экономико-математические методы и программно-целевые методы. Балансовый метод обеспечивает расстановку связей среди потребностей в средствах и ресурсами их выплаты, и так же среди разделов плана. Например, балансовый метод сопрягает производственную программу с мощностью выпуска продукции фирмы, трудоемкость производственной программы связывается с числом работников. В фирме создаются балансы производственной мощности, балансы трудового времени, материальный баланс, энергетический баланс, финансовый баланс и иные. [4, С. 82]

Расчетно-аналитический метод используется для вычисления параметров плана, изучения их динамики и факторов, обеспечивающих нужный количественный уровень. В рамках этого метода обнаруживается базисный уровень ключевых параметров плана и их колебания в плановом промежутке времени по средствам количественного влияния базовых факторов, выявляются индексы перемены плановых параметров в сопоставлении с базисным уровнем. Экономико-математические методы предоставляют возможность создавать экономические модели зависимости переменных на основе обнаружения колебаний их числовых переменных в сравнении с базовыми факторами, подготовить список вариантов плана и выбрать оптимальный.

Графоаналитический метод являет возможность привести результаты экономического анализа графическими средствами. С помощью графиков вычленяется количественная связь между сопряжёнными показателями. Сетевой метод является видом графоаналитического метода. С помощью сетевых графиков моделируется параллельная реализация операций в пространстве и времени по трудным объектам.

Программно-целевые методы предоставляют возможность разрабатывать план в виде программы, точнее комплекса задач и мероприятий, скованной общей целью и приуроченных к определённым срокам. Свойственная черта программы это ее нацеленность на воплощение в жизнь конечных результатов. Стержнем программы является генеральная задача, конкретизируемая в списке подцелей и задач. Цели осуществляются конкретными исполнителями, которые получают необходимые инструменты для этого. На основе ранжирования целей создаётся граф формы «дерево целей» это начальная база для формирования системы показателей программы и организационной системы управления ею.

Соответственно срокам выявляют последующие виды планирования: перспективное планирование, действующее планирование и оперативно-производственное планирование. Перспективное планирование основывается на прогнозировании. Перспективное планирование в основном классифицируется на долгосрочное планирование (10—15 лет) и среднесрочное (3—5 лет) планирование. [8, С. 93]

Долгосрочный план обладает программно-целевой характер. В нем создается экономическая стратегия работы компании на продолжительный период с учетом увеличения границ функционирующих рынков сбыта и изучения новых. Количество показателей в плане лимитировано. Цели и задачи перспективного продолжительного плана формулируются в среднесрочном плане. Объектами среднесрочного планирования считаются организационная структура, производственные мощности, капитальные инвестиции, нужды в финансовых ресурсах, изучения и разработки, доля рынка и тому подобное. В нынешнее время сроки формирования планов не имеют определённый характер, и множество компаний формируют долгосрочные планы продолжительностью в пять лет, среднесрочные планы разрабатываются на два-три года. [1, С. 105]

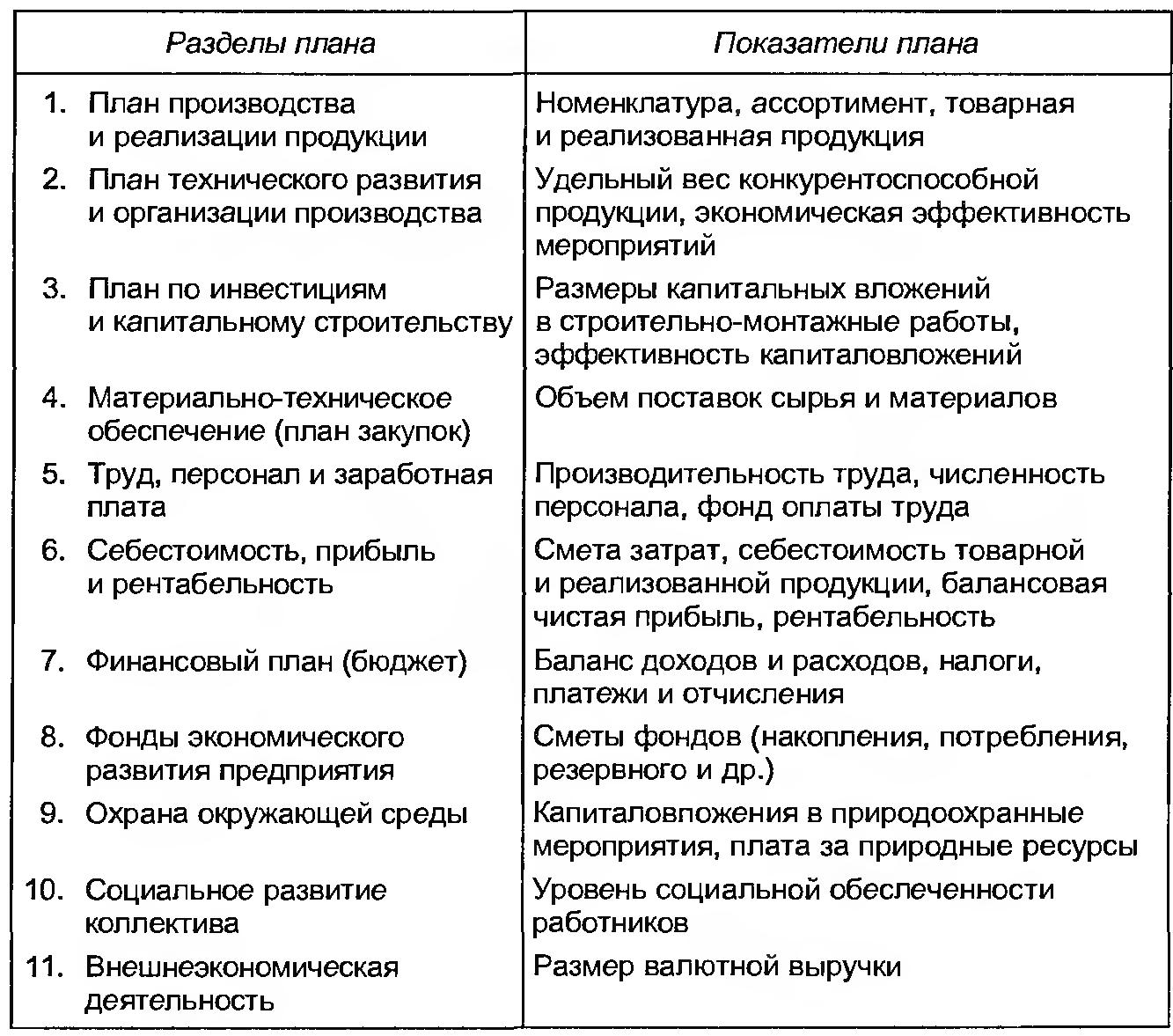

Текущее планирование создаётся в разрезе среднесрочного плана и определяет его характеристики. Структура и характеристики годового планирования классифицируются в зависимости от объекта. Базовые разделы и характеристики годового плана указаны в приложении 2

Оперативно-производственное планирование определяет задания действующего годового плана на более малые промежутки времени и согласно конкретным производственным отделами. Данный план работает средством гарантирования ритмичного производства товаров и равномерной работы компании и доводит плановые задания вплоть до непосредственных исполнителей. Оперативно-производственное планирование рассчленяется на межцеховое, внутрицеховое и диспетчирование. Окончательной стадией заводского оперативно-производственного планирования считается сменно-суточное планирование.

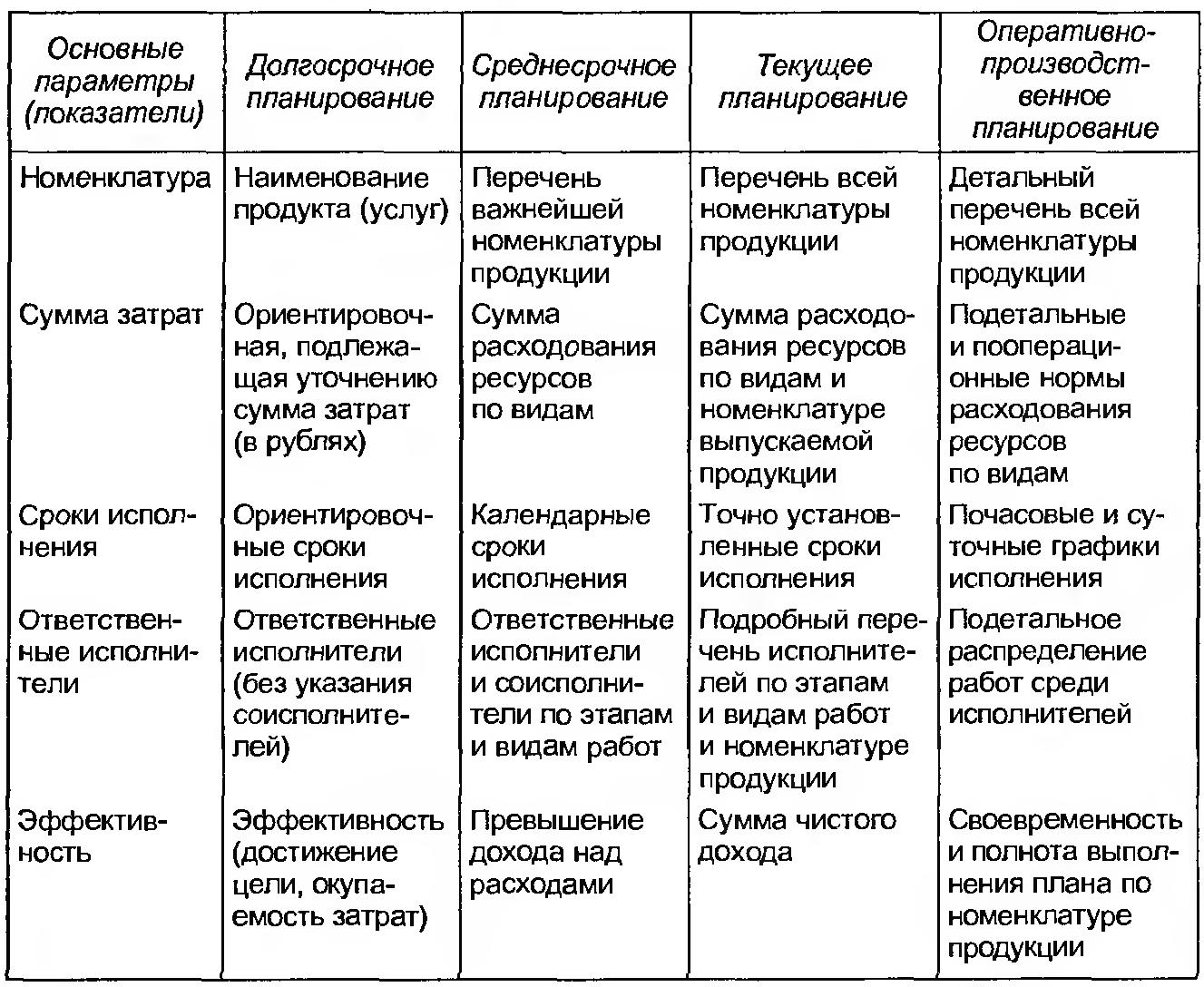

В общем перспективное, текущее и оперативно-производственное планирование взаимосвязаны и формируют единую систему. Базовые параметры и показатели согласно типам планирования приведены в таблице 3 в приложении 1.

Существуют разнообразные признаки классификации планирования согласно видам, срокам, типам и иным признакам. С позиции обязательности принятия и реализации плановых заданий оно расчленяется на директивное и индикативное планирование. Директивное планирование определяется обязательным принятием и реализацией плановых заданий, определенных вышестоящей компании для подчиненных ей компаний. Директивное планирование проходило все уровни структуры социалистического централизованного планирования, сковывало инициативу компаний. В рыночной экономике директивное планирование применяется на уровне компаний при формировании их действующих планов. [17, С. 205]

Индикативное планирование является форма государственного урегулирования выпуска продукции через регулирование стоимостей и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня оплаты труда и иных показателей. Задания индикативного плана именуются индикаторами. Индикаторы являются параметры, определяющие состояние и течения эволюции экономики, разработанные органами государственного руководства. В сумме индикативного плана способны быть и гарантированные задания, однако их количество весьма лимитировано. Из-за этого в общем план носит нацелевающим, рекомендательный характер. Относительно к компаниям индикативное планирование зачастую используется при формировании перспективных планов.

Требуется разделять перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые сопряжены между собой, формирует единую систему и одновременно реализуют разнообразные функции и способны использоваться самостоятельно. Как уже говорилось выше, перспективное планирование базируется на прогнозировании. Прогнозирование считается базисом, основой перспективного планирования и в отличие от него базируется на предвидении, сформированно на экономико-математическом, вероятностном и одновременно научно обоснованном исследовании перспектив эволюции компании в обозримом будущем. [3, С. 179]

Стратегическое планирование устанавливает перспективные цели и формирует средства их реализации, выявляет основные течения эволюции компании и, что особенно существенно, создает миссию компании, нацеленную на реализацию его суммарной цели. Миссия детализирует статус компании и обеспечивает течения и ориентиры для выявления целей и стратегий на разнообразных уровнях эволюции. Тактическое планирование в различие от перспективного и стратегического планирования вбирает краткосрочный и среднесрочный промежутки времени и нацеленно на осуществление данных планов, которые конкретизируются в общих планов социально-экономического эволюции компании.

Бизнес-планирование считается видом технико-экономического планирования, но в ситуациях рыночной экономики его функции существенно расширились и оно явилось самостоятельным типом планирования. Есть и иные классификации форм и типов планирования. Так, согласно классификации обширно применяемой в зарубежной науке и практике, планирование может быть [11, с. 125]:

• реактивным — основывается на исследовании и экстраполяции прошедшего опыта снизу вверх;

• инактивным это ориентируется на действующее положение компании для выживания и стабилизации предпринимательства;

• преактивным это базируется на прогнозах с учетом последующих изменений и реализуется на предприятиях сверху вниз по средствам оптимизации решений;

• интерактивным это состоится в проектировании будущего с применением взаимодействия прошлого, настоящего и будущего, нацеленном на повышение результативности развития компании и качества жизни граждан.

Отметим, что планирование в компании считается главнейшим компонентом рыночной системы, ее основой и регулятором.

1.2 Бизнес-план как эффективный инструмент успешной реализации проекта

Бизнес-план являет собой документ, включающий обоснование действий, которые требуется реализовать для осуществления какого-нибудь коммерческого проекта либо формирования новой компании. Формировать его рекомендуется на три-пять лет. Для 1-го и 2-го года параметры необходимо предоставлять в помесячной и поквартальной разбивке, далее — в годовом разрезе. Бизнес-план нужен [15, С. 235]:

• для формирования концепции осуществления бизнеса и генеральной стратегии эволюции компании;

• реализации функции планирования;

• оценки и мониторинга процесса эволюции основной деятельности компании;

• привлечения денежных ресурсов;

• использования частных инвесторов, результативного применения инвестиций, конкурсного расставления государственных инвестиций в высокорезультативные проекты.

Формирование бизнес-плана дает возможность получить ответы на последующие вопросы [2, С. 301]:

• как начать дело;

• как результативно организовать выпуск продукции;

• когда будут приобретены первые доходы;

• в какие сроки возможно будет выплатить кредиты;

• как снизить вероятный риск?

В теории и практике не существует жестко регламентированной системы бизнес-плана. Она "может быть разнообраззной в зависимости от реализуемой функции: одна — для начинающего бизнесмена и другая — для функционирующей компании. Бизнес-план способен состоять из последующих разделов [7, С. 201]:

1. Возможности компании.

2. Виды продукции .

3. Рынки продажи продукции.

4. Конкуренция на рынках продаж.

5. План маркетинга.

6. План выпуска продукции.

7. Организационный план.

8. Правовое гарантирование деятельности компании.

9. Оценка риска и страхование.

10. Финансовый план.

П. Стратегия финансирования.

В рекомендациях зарубежных и отечественных разработчиков бизнес-плана создают и иные разделы, в частности, инвестиционный план.

В разделе «Возможности фирмы» характеризуются в приоритетном порядке все течения деятельности компании, то есть для стратегического планирования компании формируются [16, с. 93]:

• программа деятельности компании;

• цели компании;

• стратегия компании.

Согласно любому направлению работы компани устанавливаются цели и стратегии их реализации, вбирающие перечень требуемых мер. Согласно любой стратегии характеризуются ответственные лица. Резюме обязано дать будущим кредиторам либо инвесторам компании ответы на вопросы:

• что они приобретут при успешной осуществления бизнес-плана;

• каков риск утраты ими финансов?

В данном же разделе помещаются данные, предоставляющие понятие о компании, и в том числе все требуемые данные, определяющие ее коммерческую работу. Составлять бизнес-план обязан сам руководитель с использованием сотрудников компании и независимых экспертов. Характер представления обязан быть деловым, общедоступным, объем небольшим, однако достаточным, чтобы кредитор либо инвестор мог сформировать представление о работе компании. [18, С. 91]

В разделе бизнес-плана «Виды товаров» характеризуются все продукты и услуги компании, которые предоставляются на рынке клиентам. В нынешней хозяйственной практике полагается, что рационально поступает бизнесмен, выбирающий продукцию и услуги, производство либо предоставление которых запрашивает минимальной кооперации, доставок со стороны либо когда достижима заменяемость базового сырья и материалов. Компания, которая старается иметь стабильное состояние на рынке, обычно занята выпуском нескольких типов продукции, находящихся на различных этапах жизненного цикла.

Раздел «Рынки сбыта товаров» нацелен на исследование рынков и позволяет бизнесмену четко выдавать, кто будет приобретать его продукт и где рыночная «ниша» его компании. При формировании данного раздела требуется осуществить оценивание потенциальной емкости рынка, возможного объема торговли и их реального объема, и в том числе охарактеризовать вид рынка, где осуществляется основная часть продуктов и услуг компании. [5, С. 63]

Таким образом, в разделе «Конкуренция на рынках сбыта» требуется предоставить ответы на вопросы, относящиеся конкурентоспособности компании, обнаружить слабые и сильные стороны осуществления бизнеса конкурентами и выявить, какие ответные мероприятия следует осуществить и какие из них будут самыми эффективными.

1.3 Производственное планирование и управление на предприятии

Маркетинг являет собой ход планирования производственно-сбытовой работы компании на базе исследования законов рынка для осуществления продажи товаров и услуг и приобретения дохода в ситуации конкуренции. Маркетинг требуется при последующих условиях [6, с. 322]:

• в случае насыщения рынка продукции, то есть в случае превышении предложения над спросом;

• острой конкуренции, усилении войны за клиента;

• свободных рыночных взаимоотношениях, то есть способности без административных ограничений избирать рынки продажи и снабжения, устанавливать стоимости, вести коммерческую политику и так далее;

• полной самостоятельности компании.

При формировании плана маркетинга требуется опираться на последующие принципы [10, с. 202]:

а) принцип понимания клиента, базовые на учете нужды и динамики рыночной конъюнктуры. Предпринимательство нельзя, если компания ориентирована лишь на доход, а не на учет запросов клиента;

б) принцип борьбы за покупателя. Сущность данного принципа — война за клиента, а не сбыт продукции. Товары и услуги в этой ситуации являются только ресурсом для реализации цели, а не непосредственно целью;

в) принцип максимального приспособления выпуска продукции к запросам рынка ставит производство продуктов и предоставление услуг в функциональную зависимость от запросов рынка и запрашивает производить продукты в ассортименте и объеме, требуемом для клиента.

В план маркетинга, в основном, вбираются последующие вопросы:

• цели и стратегия маркетинга;

• ценообразование;

• схема распределения продуктов;

• методы стимулирования торговли;

• организация послепродажного сервиса покупателей;

• реклама;

• создание общественного мнения о компании и продуктах. Цели и стратегия маркетинга. При выявлении стратегии маркетинга требуется исходить из пяти вероятных концепций маркетинговой работы [14, с. 82]:

• производственной это концепции усовершенствования производства, утверждающей, что продукты и услуги компании найдут продажу на рынке, в случае если они будут обширно распространены и доступны согласно стоимости;

• товарной — концепции усовершенствования продукта, согласно с которой на рынке обнаружен сбыт продукции и услуги, выделяются наивысшим качеством, наилучшими характеристиками и эксплуатационными параметрами;

• сбытовой — концепции интенсификации финансовых усилий, соответственно которой продукты и услуги найдут продажу на рынке, если компания потратит значительные усилия на область сбыта и мотивирование торговли;

• потребительской — традиционной маркетинговой концепции, говрящий, что товары и услуги найдут продажу на рынке, если компания правильно выявит потребности общих рынков и удовлетворит их наиболее результативно и продуктивно, нежели конкуренты;

• социально-этической — концепции, формирующей в использовании маркетинга при условии удовлетворения нужд как покупателей продукции, так и социума в общем. [20, С. 85]

В комплекс маркетинговых мер компании обычно включают:

• исследование потребителей продуктов компании и их поведения на рынке;

• исследование рыночных способностей компании;

• оценка производимых продуктов и предоставляемых услуг, перспектив их эволюции;

• исследуемое применяемых форм и каналов продаж;

• оценка применяемых фирмой способов ценообразования;

• мер по продвижению продукции на рынок;

• исследование конкурентов;

• избрание рыночной «ниши». [19, С. 141]

Основополагающими компонентам комплекса маркетинга считаются доля рынка, сегментация и позиционирование продукта. Доля рынка компании — это часть рынка сферы, которая применяет компанией для продажи собственных продуктов. Сегментирование рынка заключается в расчленении общей суммы клиентов на разделении группы клиенты, различающиеся согласно общему списку факторов и имеющие общие потребительские запросы и выбор. Позиционирование продукции — меры согласно продвижению продукции на рынок и гарантированию его конкурентоспособности.

Одним из главнейших компонентов плана маркетинга считается ценообразование, разработка ценовой политики компании, которая состоит в установлении и перемены цен в зависимости от случая на рынке, что дает возможность сохранять конкретную долю рынка и приобретать доход. Цена продукции может выявлять исходя из [9, с. 118]:

• себестоимости товара;

• стоимости конкурентов на аналогичный продукт;

• уникальных качеств продукции;

• стоимости, характеризуемый спросом на этот продукт.

На базе себестоимости зачастую устанавливается минимально вероятная стоимость продукции, соответствующая наименьшим затратам производства. На основе исследования цен конкурентов характеризуется средний уровень стоимости на продукт. Максимально возможная цена определяется для продуктов, отличающихся повешенным качеством либо уникальными качествами. Цены, характеризуемые спросом либо конъюнктурой рынка этих продуктов, способны изменяться в обширном диапазоне — от минимальных (перекрывающих расходы выпуска продукции и даже ниже затрат) до максимальных (гарантирующих максимальную прибыль).

Схема распределения продукции. Существенным звеном плана маркетинга считается схема распределения продукции, то есть организация каналов продаж. Канал сбыта это путь, согласно которому продукция продвигается от производителя к покупателям. Уровень канала сбыта — это каждый посредник, реализующий ту либо иную работу по продвижению продукта к покупателю. Посредником в случае одноуровневого канала на рынке потребительской продукции зачастую является розничный торговец, а на рынке продукции промышленного назначения это агент по продажам либо брокер (посредник). При двухуровневом канале посредниками на рынке потребительской продукции являются оптовый и розничный продавцы, а на рынке промышленной продукции — промышленный дистрибьютор (торговец) и дилер (оптовый либо розничный продавец). При трехуровневом канале посредник это мелкий оптовик. С целью увеличения результативности маркетинга требуется избрать наилучшую комбинацию из ряда каналов распределения продукции, которые приведены на рисунок Б.1 в приложении Б.

Методы стимулирования сбыта. Методы стимулирования реализации продукции считаются еще одним звеном плана маркетинга. Стимулирование продаж является различными действиями, помогающие осуществлению покупки. К ним причисляются:

• стимулирование покупателей;

• стимулирование области продаж;

• стимулирование торговых сотрудников компании. Организация послепродажного обслуживания покупателей. В план маркетинга вбираются мер по организации послепродажного сервиса клиентов, и так же гарантийное и постгарантийное обслуживание, доставка, упаковка и так далее.

Реклама. Реклама это еще один раздел плана маркетинга. Основной функцией рекламы считается индивидуализация товара, но реклама это дорогостоящее мероприятие. Разнообразие видов рекламы следует свести к 5-ти видам: 1) информативная; 2) избирательная (на определенный сегмент); 3) сравнительная; 4) напоминающая; 5) подкрепляющая.

В структуре рекламы следует выявить последующие 5 ключевых моментов:

• возможность привлечь внимание;

• сила эмоционального влияния;

• сила влияния на фактическое поведение;

• информативность;

• способность провоцировать желание ознакомится с рекламным посланием до конца.

Следует также сформулировать пять ключевых принципов формирования рекламы:

• то, что воспринимается, осознано, обычно дольше остаётся в памяти;

• то, о чем упоминается в начале и конце послания, запоминается лучше, нежели то, о чем упоминается в середине;

• если материал разноплановый либо нестандартный, он запоминается скорее;

• информация скорее запоминается и наилучшим образом воспринимается, если она не противоречит привычному мировоззрению, убеждению либо мнению;

• требуется принимать во внимание ключевые тенденции социальной жизни.

Создание общественного мнения о компании и продукции. Задача создания общественного мнения о компании и продукции (паблисити) в том числе вбирается в план маркетинга. Данная задача разрешается по средствам создания и поддержания благоприятного отношения к компании обширных масс населения, учреждений и компаний; презентаций и выставок; институциональной рекламы (престижной, фирменной, корпоративной); предоставления консультационных услуг.

1.4 Учетная политика предприятия и показатели экономической деятельности производственного предприятия

Учетная политика компании устанавливается Положением по бухгалтерскому учету «Учетная политика предприятия», утвержденным приказом Министерства финансов РФ от 28 июня 1994 года. Согласно данному положению каждая фирма приобрела возможность самостоятельно избирать методы осуществления бухучета, начиная начального наблюдения, независимого измерения и группировки вплоть до финального суммирования фактов предпринимательской деятельности. Учетная политика фиксируется документально, устанавливается приказом лица, ответственного за формирование и состояние бухгалтерского учета. Согласно Федеральному закону «О бухгалтерском учете» от 21 ноября 1996 года ответственность за формирование бухгалтерского учета, выполнение законодательства при реализации хозяйственных процедур несут руководители компании. Главный бухгалтер ответственен за создание учетной политики, проведение бухгалтерского учета. Объявленная компанией учетная политика используется со дня получения прав юридического лица последовательно в ходе ряда лет.

Перемены в учетной политике компании могут иметь место в списке ситуаций, а конкретно при:

• реорганизации компании;

• смене владельцев;

• перемене законодательства и системы нормативного урегулирования бухгалтерского учета в РФ;

• формировании новых методов бухгалтерского учета либо серьёзном изменении условий деятельности компании. [12, С. 92]

Организациям не разрешается изменять учетную политику в ходе одного года (за исключением указанных ситуаций). Изменения в учетной политике в случае перехода к новому отчетному году обязаны быть документально определены и переданы в налоговые органы. На избрание и обоснование учетной политики воздействуют следующие ключевые факторы:

• форма собственности и организационно-правовая форма компании;

• его отраслевая принадлежность либо вид деятельности;

• масштаб выпуска продукции, численность сотрудников;

• уровень самостоятельности в выборе решений в политике ценообразования;

• материальная основа для обработки данных и так далее.

Федеральный закон «О бухгалтерском учете» выявил базовые компоненты учетной политики, которую выбирают руководители компании:

- рабочий план счетов бухгалтерского учета, включающий синтетические и аналитические счета, требуемые для проведения учета согласно запросам, предъявляемым к учету и отчетности. Рабочий план способен быть установлен согласно законодательству либо разработан компанией самостоятельно. Рабочий план счетов считается ключевым в системе бухгалтерского учета;

- формы первичных документов, согласно которым не предусмотрены стандартные формы, и в том числе формы документов для внутренней бухгалтерской отчетности;

- порядок осуществления инвентаризации, способы оценки типов имущества и обязательств. Нормативным документом согласно этому вопросу считаются Методические указания согласно инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов РФ от 13 июня 1995 года;

- равила документооборота и технология обработки учетных данных. Нормативным документом считается Положение о документах и документообороте в бухгалтерском учете, установленным приказом Министерства финансов РФ от 29 июля 1983 года. Есть, в том числе альтернативные методы обработки учетных данных: независимым структурным подразделением компании — бухгалтерией, специализированной профессиональной организацией на договорной базе, квалифицированным специалистом на договорной базе; порядок контроля над хозяйственными процедурами, и в том числе иные решения, требуемые для организации бухгалтерского учета, к примеру, техника проведения и формы бухгалтерского учета. Альтернативными методами техники и форм проведения бухгалтерского учета считаются журнально-ордерная, мемориально-ордерная, автоматизированная и упрощенная.

Любая компания должна установить список конкретных компонентов учетной политики, согласно любому из данных компонентов избрать метод учета, существенно воздействующий на принятие решений пользователями бухгалтерской отчетности. Ключевыми компонентами учетной политики считаются:

• методы начисления износа основных средств;

• методы начисления амортизации нематериальных активов и выплаты стоимости других активов;

• методы оценки производственных запасов;

• группировка и включение расходов в себестоимость проданного товара;

• методы вычисления выручки от продажи изделий (товаров, услуг);

• методы выявления выручки от продажи продукции (товаров, работ, услуг) для налогообложения и иные методы, отвечающие запросам Положения по бухгалтерскому учету «Учетная политика предприятия». [13, С. 114]

К компонентам учетной политики, в том числе могут причисляться:

• оценка продукции (приобретенная для реализации и сбыта);

• начисление резервов;

• начисление износа малоценных и быстроизнашивающихся предметов;

• распределение и применение чистой прибыли (альтернативные методы: путем формирования фондов потребления, накопления и другое либо без формирования фондов);

• оценка кредиторской задолженности (альтернативные методы: без учета либо с учетом причитающихся к выплате процентов);

Следовательно, создание общественного мнения о компании и продукции. Задача создания общественного мнения о компании и товарах (паблисити), в том числе вбирается в план маркетинга. Данная задача разрешается по средствам создания и поддержания благоприятного отношения к компании обширных масс населения, учреждений и компаний; презентаций и выставок; институциональной рекламы (престижной, фирменной, корпоративной); предоставления консультационных услуг.

Глава 2. Планирование производственной программы предприятий (на примере ООО «Группа компаний «Дарница»)

2.1 Организационно-экономическая характеристика предприятия

ООО «Группа компаний «Дарница» - современный российский производственный холдинг, входящий в тройку лидеров рынка хлебобулочных изделий Северо-Западного региона РФ. Группа компаний была образована в июле 2011 года и на сегодняшний день выпускает более 150 тонн товаров каждый день.

Группа компаний «Дарница» ориентирована на сохранение традиций и развитие технологий хлебопечения в России. Применение современных технических решений, поддержание высоких стандартов производственной безопасности и контроля качества выпускаемой товаров, регулярная работа над улучшением вкусовых и полезных свойств товаров являются приоритетами компании. Группа достигает высоких результатов благодаря опытному руководству, единству в понимании целей и задач, а также высокой вовлеченности сотрудников на всех уровнях.

Группа компаний объединяет три производственные площадки;

- ЗАО «Охтинское» - производитель традиционной петербургской сдобы;

- Филиал ГК «Дарница» в г. Пушкин - один из самых современных заводов в хлебной отрасли России;

- ОАО «Сестрорецкий хлебозавод» - предприятие, сохраняющее традиции хлебопечения.

Организационная форма управления ГК «Дарница» - открытое акционерное общество. Определим правовой статус ООО «ГК «Дарница».

Устав Общества с ограниченной ответственностью «ГК «Дарница» утвержден в соответствии с федеральным законом «Об обществах с ограниченной ответственностью», Гражданским кодексом Российской Федерации.

Общество является юридическим лицом по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные правка (права), нести обязанности, быть истцом и ответчиком в суде. Общество вправе заниматься любыми видами функционирования, не запрещенными законодательством Российской

Федерации, но основным предметом функционирования организации является - организация оптовой и розничной торговли и удовлетворение общественных потребностей в товарах народного потребления.

В своей функционирования организация руководствуется Уставом, законодательством Российской Федерации. Общество имеет самостоятельный баланс, круглую печать, штампы и бланки со своим наименованием и эмблемой.

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом. Государство, его органы и другие организации не отвечают по обязательствам общества, а последнее не отвечает по обязательствам государства, его органов и других организации. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале.

Директор Общества самостоятельно организует производственно-хозяйственную деятельность Общества в соответствии с Уставом и постановлениями участника Общества; осуществляет руководство трудовым коллективом Общества; распоряжается в пределах предоставленных ему полномочий имуществом и денежными ресурсами Общества и выполняет иные функции по постановлению участника - учредителя Общества.

Предметом функционирования ООО «ГК «Дарница» является производство хлебобулочных изделий.

К стратегическим целям развития ООО «ГК «Дарница» относится расширение сферы функционирования, увеличение рыночной доли, выявление наиболее перспективных целевых групп.

Руководство текущей деятельностью ООО «ГК «Дарница» осуществляется генеральным директором, которому подчиняется главный инженер, финансовая служба, экономический отдел, юридический отдел, производственный отдел.

Главному инженеру подчиняются следующие отделы: отдел управления документацией системы качества.

Главный инженер руководит разработкой мероприятий по реконструкции и модернизации хозяйствующего субъекта, предотвращению вредного воздействия выпуска на окружающую среду, бережному использованию природных ресурсов, созданию безопасных условий труда и повышению технической культуры выпуска.

Управляющему РЭС подчиняются инженер-энергетик и инженер по охране труда и технике безопасности.

Управляющий РЭС согласовывает планы (графики) с подрядными организациями, привлекаемыми для проведения ремонтных работ, своевременно обеспечивает их необходимой технической документацией, участвует в составлении титульных списков на капитальный ремонт.

Заместителю директора по экономике и финансам подчиняются: начальник материально-технического обеспечения, отдел сервисного обслуживания, служба маркетинга и сбыта.

Заместитель директора по экономике и финансам выполняет оперативную, консультативную, координационную и финансовую работу, включающую административно-хозяйственное руководство хозяйствующим субъектом в целом или основными его структурными подразделениями.

Главному бухгалтеру подчиняются бухгалтер по материалам и бухгалтер-кассир.

Главный бухгалтер возглавляет работу:

- по разработке и утверждению рабочего плана счетов бухгалтерского учета;

- по разработке и утверждению форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности в соответствии с требованиями Госкомстата России;

- по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки;

- по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

Бухгалтер-кассир осуществляет операции по учету заработной платы; ведет учет по оформлению и начислению пособий, пенсий по государственному социальному страхованию, учет целевых расходов денежных средств по назначению; заполняет и сдает форму отчетности по социальному страхованию.

Планированием производственной программы занимается экономической отдел. Поэтому целесообразно описать структуру данного подразделения и обязанности его сотрудников.

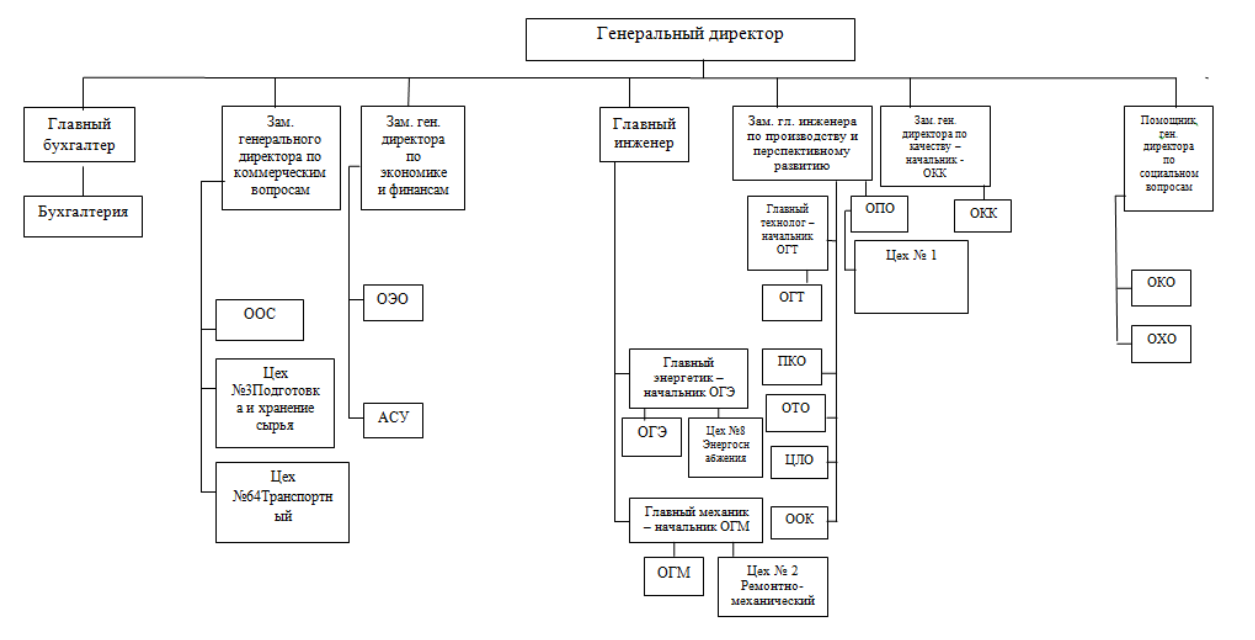

Организационная структура экономического отдела построена по линейно-функциональному признаку (рис. 1).

Рисунок 1 . Организационная структура управления

ООО «ГК «Дарница»

Охарактеризуем должностные обязанности их сотрудников.

Начальник экономического отдела:

-

- Осуществляет руководство работой по финансовому планированию на предприятии.

- Участвует в разработке стратегии хозяйствующего субъекта с целью адаптации его хозяйственной функционирования и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

- Руководит составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой функционирования (бизнес-планов) хозяйствующего субъекта, согласовывает и взаимно увязывает все их разделы.

Ведущий экономист обязан:

-

-

- Рассчитывать, исходя из технико-экономических величин производственного плана, бюджет движения денежных средств по основной, инвестиционной и финансовой функционирования хозяйствующего субъекта и бюджет доходов и расходов на содержание объектов непромышленной группы и социальных выплат. Доводить величины утвержденных бюджетов до служб, цехов и подразделений на каждый утвержденный период.

- Формировать отчет по фактическому движению денежных средств по основной, инвестиционной и финансовой функционирования хозяйствующего субъекта и проводить исследование отклонений фактических величин бюджета от плановых.

- Проводить исследование финансового состояния хозяйствующего субъекта на основании бухгалтерской отчетности.

- Проводить исследование исполнения смет на содержание объектов непромышленной группы и социальных выплат.

-

Экономист 1 категории обязан:

-

-

-

- Вести ежедневный учет и распределение фактических поступлений денежных средств с расчетных счетов банков хозяйствующего субъекта по статьям доходов бюджета движения денежных средств хозяйствующего субъекта и в разрезе контрагентов по предоплате, с отсрочкой платежа согласно банковских выписок (ввод приходной части выписок).

- Формировать оперативный список дебиторской задолженности за отгруженную продукцию с отсрочкой платежа в разрезе контрагентов.

- Вести в электронном виде журнал поступлений денежных средств в разрезе расчетных счетов хозяйствующего субъекта.

- Вести в электронном виде журнал регистрации исполнительных листов и учет в базе данных поступлений денежных средств от дебиторов по исполнительным листам.

- Вносить в базу данных информацию об оформленных переуступках долга для формирования оперативной дебиторской задолженности.

-

-

Экономист обязан:

-

-

-

-

- Готовить ежедневно банковские документы на все виды платежей по обязательствам хозяйствующего субъекта (в бюджет, внебюджетные фонды, банки, прочим кредиторам) на основании заявок на оплату от ответственных отделов и передавать их в банк в системе «Банк-Клиент».

- Проводить акцепт платежных требований, предъявленных к расчетным счетам хозяйствующего субъекта, в случае необходимости оформлять отказы от акцепта в установленные банками сроки.

- Вести учет движения платежных документов в картотеках банка 1 и 2 к расчетным счетам хозяйствующего субъекта.

- Готовить письма кредиторам для отзыва из картотеки платежных документов, по которым ООО «ГК «Дарница» произвело оплату.

- Составлять план работы финансового отдела и готовить справку о выполнении этого плана.

-

-

-

В качестве обобщающего показателя эффективности функционирования хозяйствующего субъекта экономическая служба ООО «ГК «Дарница» использует показатель прибыли от продаж. Показатели финансово-хозяйственной деятельности ООО «ГК «Дарница» за 2016 - 2018 гг. представлены в таблице 1.

Таблица 1

Показатели финансово-хозяйственной деятельности

ООО «ГК «Дарница» за 2016 - 2018 гг.

|

Величины/ Период |

2016 г. |

2017 г. |

Темп роста, % |

2018 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от продаж, тыс. руб. |

2292419 |

1557730 |

68 |

2463933 |

158 |

|

Себестоимость товаров, тыс.руб. |

125126 2 |

778819 |

62 |

2069123 |

266 |

|

Прибыль от |

|||||

|

продаж, тыс. |

104115 |

778911 |

75 |

394810 |

51 |

|

руб. |

7 |

||||

|

Рентабельность продаж, % |

45 |

50 |

111 |

16 |

30 |

|

Стоимость основных фондов, тыс. руб. |

445712 |

484764 |

108 |

502029 |

104 |

|

Стоимость оборотного капитала, тыс. руб. |

568698 |

758550 |

133 |

978041 |

129 |

|

Дебиторская задолженность, тыс. руб. |

336428 |

371177 |

110 |

542941 |

147 |

|

Кредиторская задолженность, тыс. руб. |

182708 |

315727 |

173 |

473702 |

150 |

|

Чистая прибыль, тыс. руб. |

31573 |

60396 |

191 |

2542 |

4 |

|

Общая рентабельность, % |

2,5 |

3,0 |

119 |

0,1 |

3 |

Исследование показателей таблицы 1 свидетельствует, что прирост выручки от продаж товаров в 2018 г. был меньше прироста себестоимости, что в свою очередь привел к снижению прибыли на 49% по отношению к показателю 2017 г.

Рентабельность продаж исследуемого хозяйствующего субъекта в рассматриваемый нами период снизилась с 45 до 30%, а общая рентабельность сократилась с 2,5 до 0,1% что свидетельствует о снижении эффективности работы хозяйствующего субъекта.

Стоимость основных фондов и оборотного капитала выросли на 4 и 29% соответственно. Отрицательными моментами являются рост дебиторской и кредиторской задолженности на 47 и 50% соответственно, снижение чистой прибыли почти в 25 раз.

Как показывает исследование ООО «ГК «Дарница» за период 2016-2018 гг. имело положительные финансовые результаты, что является основой для повышения эффективности организации финансового менеджмента.

Таким образом, анализ показывает, что за исследуемый период (2016-2018 гг.) производственные показатели выросли, а эффективность функционирования сократилась.

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов).

Основной формой при исследовании финансового состояния является бухгалтерский баланс (см. Приложения Б, В, Г). Исследовать структуру и динамику финансового состояния хозяйствующего субъекта удобно при помощи сравнительного аналитического баланса (таблицы 2 и 3).

Таблица 2

Горизонтальный анализ баланса, тыс. руб.

|

Темп |

Темп |

||||

|

роста 2017 г. |

2018 г. |

роста 2018 г. |

|||

|

Статьи баланса/Год |

2016 г. |

2017 г. |

по отношению к 2016 г. |

по отноше нию к 2017 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы I ВНЕОБОРОТНЫЕ АКТИВЫ, всего |

660446 |

653728 |

99 |

530561 |

81 |

|

В том числе |

|||||

|

Основные инструменты |

451348 |

518179 |

115 |

485879 |

94 |

|

Вложения в |

203437 |

128917 |

64 |

38256 |

30 |

|

материальные ценности |

|||||

|

П. ОБОРОТНЫЕ АКТИВЫ, всего |

632854 |

884245 |

139 |

1071836 |

121 |

|

В том числе |

|||||

|

Запасы, всего |

235194 |

499229 |

212 |

335039 |

67 |

|

НДС |

12765 |

18286 |

142 |

14589 |

80 |

|

Дебиторская задолженность |

377253 |

365965 |

97 |

272078 |

197 |

|

Денежные инструменты |

5322 |

765 |

14 |

909 |

119 |

|

БАЛАНС |

1293300 |

1537973 |

119 |

1602397 |

104 |

|

Пассивы Ш. КАПИТАЛ И РЕЗЕРВЫ, всего |

811805 |

857791 |

106 |

770756 |

90 |

|

В том числе |

|||||

|

Добавочный капитал |

485413 |

458363 |

94 |

37548 2 |

82 |

|

Нераспределённая прибыль (непокрытый убыток) |

326034 |

399070 |

122 |

39491 6 |

99 |

|

V.КРАТКОСРОЧН ЫЕ ОБЯЗАТЕЛЬСТВ А, всего |

372104 |

670142 |

180 |

823888 |

123 |

|

В том числе |

|||||

|

Займы и кредиты |

163151 |

247539 |

152 |

298766 |

121 |

|

Кредиторская |

208895 |

422558 |

202 |

||

|

задолженность |

524846 |

124 |

|||

|

БАЛАНС |

1293300 |

1537973 |

119 |

1602397 |

104 |

По данным таблицы 2 можно сделать вывод о том, что в 2017 году снизилась стоимость внеоборотных активов, запасов и величина дебиторской задолженности на 19, 33 и 3% соответственно. Сумма денежных средств уменьшилась на 86%, что отрицательно сказалось на уровне ликвидности хозяйствующего субъекта. Издержки в незавершенном производстве возросли более чем 5 раз. Более чем на 50% возросла сумма краткосрочных обязательств по всем позициям. Уровень долгосрочных обязательств вернулся к уровню 2016 года, превысив его всего на 12%.

Балансовая стоимость активов и пассивов возросла на 19% и составила почти 1,5 млрд. руб.

В 2018 г. по сравнению с 2017 г. все позиции активов снизились более чем на 20% за исключением дебиторской задолженности, которая возросла на 97%, и денежных средств, сумма которых увеличилась на 19%.

Положительным моментом является снижение долгосрочных обязательств на 23%. Отрицательным моментом является увеличение сумма краткосрочных займов и кредитов более чем на 20%, увеличения кредиторской задолженности на 24%.

Балансовая стоимость активов и пассивов возросла на 4% и составила почти 1,6 млрд. руб.

Таблица 3

Вертикальный анализ баланса, %

|

Темп роста 2017 г. по отноше нию к 2016 г., % |

|||||

|

Статьи баланса/Год |

2016 г. |

2017 г. |

2018 г. |

Темп роста 2018 г. по отношению к 2016 г., % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|||||

|

I ВНЕОБОРОТНЫЕ |

|||||

|

АКТИВЫ, всего |

51,1 |

42,5 |

83 |

33,1 |

78 |

|

В том числе |

|||||

|

Основные инструменты |

34,9 |

33,7 |

97 |

30,3 |

90 |

|

Вложения в материальные ценности |

15,7 |

8,4 |

54 |

2,4 |

29 |

|

П. ОБОРОТНЫЕ АКТИВЫ, |

|||||

|

всего |

48,9 |

57,5 |

118 |

66,9 |

116 |

|

В том числе |

|||||

|

Запасы, всего |

18,2 |

32,5 |

179 |

20,9 |

64 |

|

НДС |

1,0 |

1,2 |

120 |

0,9 |

75 |

|

Дебиторская задолженность |

29,2 |

23,8 |

82 |

45,0 |

189 |

|

Денежные инструменты |

0,4 |

0,05 |

13 |

0,06 |

114 |

|

БАЛАНС |

100,0 |

10 |

100,0 |

100 |

100,0 |

|

Пассивы |

|||||

|

Ш. КАПИТАЛ И |

62,8 |

55,8 |

89 |

||

|

РЕЗЕРВЫ, всего |

48,1 |

86 |

|||

|

В том числе |

|||||

|

Добавочный капитал |

37,5 |

29,8 |

79 |

23,4 |

78 |

|

Нераспределённая прибыль (непокрытый убыток) |

25,2 |

25,9 |

103 |

24,6 |

95 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА, всего |

8,5 |

0,6 |

7 |

0,5 |

83 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА, всего |

28,8 |

43,6 |

151 |

51,4 |

118 |

|

В том числе |

|||||

|

Займы и кредиты |

12,6 |

16,1 |

128 |

18,6 |

116 |

|

Кредиторская |

16,2 |

27,5 |

170 |

32,8 |

119 |

|

задолженность |

|||||

|

БАЛАНС |

100, 0 |

100,0 |

100 |

100,0 |

100 |

За период 2016-2018 гг. произошли существенные структурные изменения. Выросли доли оборотных активов и обязательств, с 57,5 до 66,9 и 43,6 до 51,4%. Доля дебиторской задолженности возросла почти вдвое, с 23,8 до 45,0, а кредиторской - почти на 20%, с 27,5 до 32,8%. Доля запасов сократилась более чем на треть.

Финансовое состояние оценивают с помощью финансовых коэффициентов (таблица 4).

Таблица 4

Расчет и оценка величин ликвидности и

платежеспособности

|

Величины |

2016 г. |

2017 г. |

2018 г. |

Нормальное ограничение |

|

1.Коэффициент автономии |

0,63 |

0,56 |

0,48 |

>0,5 |

|

2.Коэффициент финансирования |

0,59 |

0,79 |

1,07 |

<1 |

|

3.Коэффициент маневренности |

0,19 |

0,24 |

0,31 |

0,2-0,5 |

|

4.Коэффициент платежеспособности |

0,59 |

0,79 |

1,08 |

0,67 |

|

5.Коэффициент обеспеченности собственными средствами |

0,24 |

0,23 |

0,22 |

> 0,1 |

|

6.Коэффициент абсолютной ликвидности |

0,01 |

0,1 |

0,1 |

0,2-0,5 |

|

7.Коэффициент критической ликвидности |

1,03 |

0,55 |

0,88 |

0,8-1 |

|

8. Коэффициент текущей ликвидности |

1,70 |

1,32 |

1,30 |

2 |

Расчет коэффициентов автономии, финансирования, задолженности, обеспеченности собственными оборотными ресурсами показал, что предприятие частично зависит от внешних финансовых источников и у него небольшие возможности в проведении независимой финансовой политики. Расчет коэффициентов ликвидности показал, что у хозяйствующего субъекта недостаток оборотных средств (запасы и денежные инструменты). Значение коэффициента маневренности говорит о том, что у хозяйствующего субъекта более 30% собственных средств хозяйствующего субъекта находится в мобильной форме, позволяющих свободно маневрировать этими ресурсами.

Далее проведем исследование дебиторской задолженности и оборачиваемости денежных средств. Результаты расчетов представлены в таблице 5.

Таблица 5.

Исследование дебиторской задолженности и оборачиваемости денежных средств

|

Величины |

2016 г. |

2017 г. |

2018 г. |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент оборачиваемости дебиторской задолженности |

3,23 |

6,73 |

2,16 |

|

2. Продолжительность оборота дебиторской задолженности |

111,43 |

53,47 |

166,70 |

|

3. Коэффициент оборачиваемости кредиторской задолженности |

5,99 |

1,84 |

3,94 |

|

4. Продолжительность оборота кредиторской задолженности |

60,10 |

195,32 |

91,32 |

|

5. Коэффициент оборачиваемости денежных средств |

430,74 |

3220,83 |

1713,67 |

|

6. Продолжительность оборота денежных средств |

0,84 |

0,11 |

0,21 |

Из таблицы 5 видно, что за период 2016-2018 гг. возрос период оборачиваемости дебиторской задолженности с 111 до 167 дней, а период оборачиваемости денежных средств снизился с 0,84 до 0,21 дня.

Таким образом, по результатам проведенного анализа можно сделать вывод о том, что ООО «ГК «Дарница» у необходимо наращивать собственный капитал и снижать уровень кредиторской задолженности.

2.2 Анализ динамики и структуры выполнения плана производства и реализации продукции

При исследовании динамики и выполнения плана продаж (табл. 6) первоначально изучается динамика выручки от продаж товаров (товаров, работ, услуг) в действующих ценах.

Таблица 6

Исследование динамики продаж товаров

|

Показатель |

Год |

||

|

2016 |

2017 |

2018 |

|

|

Объем продаж в действующих ценах, млн. руб. |

2292 |

1558 |

2464 |

|

Темпы роста, % |

|||

|

к базисному году |

100,0 |

68,8 |

107,5 |

|

к предыдущему году |

100,0 |

68,8 |

156,1 |

Индексы роста продаж в текущих ценах показывают, что за 3 года объем продаж увеличилась на 7,5%. Продажи в 2017 году упали более чем на 30%. Одним из факторов, определивших изменение продаж, является инфляция. Чтобы привести продажи в сопоставимые условия, т. е. для определения изменения продаж в реальном выражении, необходимо учитывать соответствующие изменения цен.

Изменения цен оценивается по-разному:

- общим изменением потребительских (розничных) цен;

- общим изменением цен на продукты, закупленные оптом, то есть индекс оптовых цен;

- общим изменением цен на инструменты выпуска, т. е. индекс цен на инструменты выпуска.

Об изменении этих величин сообщается в публикациях органов статистики и анализа. Выбор индекса цен, используемый при определении изменений в сфере продаж, зависит от функционирования хозяйствующего субъекта. Если основной деятельностью является производство и продажа товаров и услуг непосредственно населению, наиболее приемлемым является индекс потребительских цен; если компания продает большую часть своей товаров оптовикам, учитывается индекс оптовых цен; если специализация - производство промышленных товаров, применяется индекс цен на промышленные товары. ООО «ГК «Дарница» производит и продает продукцию, в основном, для населения. Индекс цен, влияющий на значение величин, представлен в таблице 7.

Таблица 7

Индекс цен и расчет продаж в сопоставимых ценах

|

Показатель |

Год |

||

|

2016 |

2017 |

2018 |

|

|

Индекс цен |

100 |

113 |

106 |

|

Объем продаж в |

2292 |

1378 |

2324 (1:1,06) |

|

сопоставимых ценах |

(1:1) |

(1:1,13) |

|

Индекс продаж при постоянных (сопоставимых) ценах 1рсц подсчитывается делением индекса продаж в действующих ценах 1рдц на индекс цен 1ц рассчитывается по формуле:

где Iрдц- индекс продаж в действующих ценах; Iц - индекс цен.

Таким образом, индекс продаж за три года составляет 1,09, а индексы продаж за весь период (по годам) представлены в таблице 8.

Реальное увеличение продаж на 34,6 % в сопоставимых ценах следует сравнивать с увеличением продаж на 50,2 % в текущих. Этим определяется влияние цен на объем продаж.

Таблица 8

Индексы продаж по годам

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Индекс продаж в действующих ценах ценах |

100,0 |

113,0 |

106,0 |

Оценка выполнения плана по производству и продаж товаров за отчетный период (месяц, квартал, год) приведена в таблицах 9-11.

Таблица 9

Исследование выполнения плана по выпуску и продаже товаров ООО «ГК «Дарница» за 2016 год

|

Тип |

Объем выпуска |

в |

Объем продаж товаров в |

|||||

|

товаров |

плановых ценах, млн. руб. |

плановых ценах, млн. руб. |

||||||

|

% к |

% к |

|||||||

|

план |

факт |

+,- |

план у |

план |

факт |

+,- |

план у |

|

|

Хлебобул очные изделия |

1350 |

1361 |

11 |

100, 8 |

1371 |

1385 |

14 |

101, 0 |

|

Сухарные изделия |

83 |

85 |

2 |

102, 4 |

100 |

93 |

-7 |

93,0 |

|

Бараночные изделия |

72 |

61 |

-11 |

84,7 |

62 |

80 |

18 |

129, 0 |

|

Пироги |

41 |

48 |

7 |

117, 1 |

43 |

42 |

-1 |

97,7 |

|

Кондитерские изделия |

682 |

676 |

-6 |

99,1 |

711 |

692 |

-19 |

97,3 |

|

Итого |

2228 |

2231 |

3 |

100, 1 |

2287 |

2292 |

5 |

100, 2 |

Таблица 10

Исследование выполнения плана по выпуску и продаже товаров ООО «ГК «Дарница» за 2017 год

|

Тип |

Объем выпуска в плановых |

Объем продаж товаров в |

||||||

|

товаров |

ценах, млн. руб. |

плановых ценах, млн. руб. |

||||||

|

план |

факт |

% к план у |

план |

факт |

% к пла ну |

|||

|

Хлебобулочные |

100, |

100, |

||||||

|

изделия |

1045 |

1051 |

6 |

6 |

1049 |

1055 |

6 |

6 |

|

Сухарные изделия |

71 |

62 |

-9 |

87,3 |

75 |

82 |

7 |

109, 3 |

|

Бараночные изделия |

53 |

62 |

9 |

117, 0 |

39 |

38 |

-1 |

97,4 |

|

Пироги |

29 |

25 |

-4 |

86,2 |

32 |

26 |

-6 |

81,3 |

|

Кондитерские |

358 |

355 |

-3 |

99,2 |

348 |

357 |

9 |

102, 6 |

|

изделия |

||||||||

|

Итого |

1556 |

1555 |

-1 |

99,9 |

1543 |

1558 |

15 |

101, 0 |

Таблица 11

Исследование выполнения плана по выпуску и продаже товаров ООО «ГК «Дарница» за 2018 год

|

Тип товаров |

Объем выпуска в плановых ценах, млн. руб. |

Объем продаж товаров в плановых ценах, млн. руб. |

||||||

|

план |

факт |

+,- |

% к плану |

пла н |

факт |

+,- |

рос т |

|

|

Хлебобулочные изделия |

1430 |

1451 |

21 |

101,5 |

144 5 |

1451 |

6 |

100, 4 |

|

Сухарные изделия |

122 |

131 |

9 |

107,4 |

129 |

132 |

3 |

102, 3 |

|

Бараночные изделия |

71 |

82 |

11 |

115,5 |

72 |

75 |

3 |

104, 2 |

|

Пироги |

60 |

61 |

1 |

101,7 |

62 |

52 |

-10 |

83,9 |

|

Кондитерские изделия |

748 |

735 |

-13 |

98,3 |

751 |

754 |

3 |

100, 4 |

|

Итого |

2431 |

2460 |

29 |

101,2 |

245 9 |

2464 |

5 |

100, 2 |

Из таблиц видно, что за 2016-2018 гг. план по некоторым позициям перевыполнен в среднем на 2-10 %.

Таким образом, в данном параграфе был проведен анализ динамики и структуры выполнения плана производства и реализации продукции ООО «ГК «Дарница». Расчеты показали, что за 2016-2018 гг. план по некоторым позициям перевыполнен в среднем на 2-10 %.

2.3 Повышение производственной мощности как условие выполнения плановой производственной программы ООО «ГК «Дарница»

ООО «ГК «Дарница» планирует увеличить выпуск пряников и печенья, что находит отражение в производственной программе. Но производственных мощностей для этого не хватает. Для выполнения производственной программы план предусматривает ряд мероприятий по повышению производственной мощности.

ООО «ГК «Дарница» в связи с увеличение объема продаж кондитерских товаров (пряники, печенье), рекомендуется приобрести отсадочную машину МВ-1000 для выпуска пряников и печенья с наполнителями в целях расширения ассортимента выпускаемой товаров.

Исследуем исходные данные для определения эффективности мероприятия:

Технико-экономическая характеристика технических устройств:

- Ассортимент выпускаемых товаров:

- пряники заварные с начинками;

- пряники сырцовые и заварные без начинки;

- печенье сдобное песочно-отсадное, в том числе с начинками;

- печенье песочное двуцветное;

- Производительность кг/час:

- пряники - 198 кг/час;

- печенье - 134 кг/час.

Планируемый дополнительный объем выпуска товаров в месяц в таблице 12.

Таблица 12

Дополнительный объем выпуска товаров

|

Наименование |

Объем выпуска, тонн |

Количество затраченного времени на производство, час |

|

товаров |

||

|

Пряники |

20 |

101 |

|

Печенье |

4 |

30 |

|

Итого |

24 |

131 |

Стоимость товаров в месяц представлена в таблице 13.

Таблица 13

Стоимость товаров в месяц

|

Наименование |

Объем выпуска, |

Цена 1 т тыс. |

Сумма, тыс. |

|

товаров |

т |

руб. |

руб. |

|

Пряники |

20 |

77 |

1540 |

|

Печенье |

4 |

81 |

324 |

|

Всего |

24 |

156 |

1864 |

Капитальные издержки включают в себя стоимость технических устройств определяется согласно договорным ценам на основании тендера.

Стоимость издержек на приобретение технических устройств представлена в таблице 14.

Таблица 14

Капитальные вложения

|

Наименование |

Сумма, тыс. руб. |

|

Стоимость технических устройств |

395 |

|

Стоимость строительных работ (10 % от стоимости технических устройств) |

39 |

|

Итого капиталовложений |

434 |

Производственные величины выпуска новых товаров представлены в таблице 15.

Таблица 15

Прочие издержки

|

Показатель |

Значение |

|

Себестоимость одной тонны товаров, тыс. руб. |

70 |

|

Отпускная стоимость одной тонны, тыс. руб. |

77 |

|

Годовой объем выпуска товаров, тонн |

288 |

Расчет годового экономического эффекта происходит на основании формулы:

Э = (ОС-З) *А,

где Э - годовой экономический эффект;

А - годовой объем выпуска товаров;

ОС - отпускная стоимость 1 тонны;

З - издержки на 1 тонну.

Э = (77-70)* 288 = 2018 тыс. руб.

Срок окупаемости рассчитывается по формуле :

ТО = А/Э,

где ТО - период окупаемости,

А - сумма всех капиталовложений,

Э - годовой экономический эффект.

Получаем следующий результат:ТО = 434/2018 = 0,2 года

Для экономии энергии и технического перевооружения в ООО «ГК «Дарница» предлагается перевести оборудование пекарни на сжигание природного газа.

При переводе котла на сжигание газа экономический эффект достигается за счет:

- снижения потребления условного топлива (повышение КПД котла, снижение расхода тепла на собственные нужды)

- разности в стоимости сжигаемого топлива.

Исследуем исходные данные для определения энергетической и экономической эффективности внедряемого мероприятия.

Сначала определим удельный расход топлива на отпуск тепловой энергии после перевода котла на сжигание природного газа. Данные для расчета представлены в таблице 16.

Таблицы 16

Удельный расход топлива

|

Оборудование |

Печное топливо |

Газ |

|

Печь ФТЛ 2-66 |

29 кг/ч |

22 м. куб |

|

Печь ФТЛ 2-66 |

29 кг/ч |

22 м. куб |

|

котел |

15 кг/ч |

15 м. куб. |

Определим расход печью и котлом печного топлива в год: (29кг/ч * 8+4 кг/ч * 16)* 365 дн.* 2 печи =216080 кг. 15 кг/ч * 8* 365 дн. = 43800 кг.

Определим стоимость печного топливо за год, учитывая, что стоимость одного килограмма 51 рубль.

Стоимость печного топлива рассчитывается по формуле:

Спт = (F+D) x S,

где Спт - стоимость печного топлива F - расход печью печного топлива; D - расход котлом печного топлива; S - стоимость одного килограмма печного топлива. Спт = (216080+43800) * 51 руб. = 13253880 руб. Определим количество тонн печного топлива: 216080+43800 = 259880 (кг) или же 259,9 тонн печного топлива.

Далее рассчитаем расход печью и котлом газа за год, таким же методом:

(22 м. куб. * 8 + 10 * 16) * 365 * 2 = 245280 м. куб. (15 м. куб. * 8 час) * 365 = 43800 м. куб.

Определим стоимость газа год. Учитывая, что стоимость одного кубометра 31,5 рублей.

Всего стоимость газа рассчитывается по формуле:

Сг = (Q+R) x P,

где Сг - стоимость газа, Q - расход печью газа, R - расход котлом газа, P - стоимость одного м. куб. газа. (245280+43800) * 31,5 = 9106020 руб. Определим количество газа:

245280+43800 = 289080 (м. куб.) или же 289,1 м. куб. газа. Теперь определим срок окупаемости перевода котла на сжигание природного газа. В первую очередь рассчитаем, что стоимость работ определяется согласно договорным ценам и по состоянию на 01.04.2019 г. составляет 1210000 рублей.

Для определения срока окупаемости сначала нам потребуется узнать разность сжигаемого топлива. Она будет следующей: ЛТ = (13253880-9106020) = 4147860 руб. Срок окупаемости рассчитывается по формуле:

СО = К/Стопл

где К- капиталовложения в мероприятие, тыс. руб.;

Стопл - разность в стоимости сжигаемого топлива, тыс. руб. срок окупаемости равен: СО = 4147800 / 1210000 = 0,3 года.

Т.е., переоборудование оборудование печи окупится за 4 месяца.

Таким образом, в данном параграфе были рассмотрены пути повышения производственных возможностей предприятия. К ним относится внедрение производства пряников и песочного печенья. Планируется приобрести отсадочную машину МВ-1000. Окупаемость проекта составит менее 3 месяцев.

Заключение

Производственная программа предприятия представляет собой развернутый или комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг. В рыночных условиях основу плана производства на различных предприятиях составляют заключенные договоры с потребителями, имеющийся портфель заказов и существующая потребность в товарах, а также действующие законы спроса и предложения на продукцию, работы и услуги. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом

В курсовой работе изучен вопрос планирования производственной программы ООО «Группа компаний «Дарница».

ООО «Группа компаний «Дарница» - современный российский производственный холдинг, входящий в тройку лидеров рынка хлебобулочных изделий Северо-Западного региона РФ. Группа компаний была образована в июле 2011 года и на сегодняшний день выпускает более 150 тонн товаров каждый день.

Прирост выручки от продаж товаров в 2018 г. был меньше прироста себестоимости, что в свою очередь привел к снижению прибыли на 49% по отношению к показателю 2017 г.

ООО «ГК «Дарница» за период 2016-2018 гг. получало положительные финансовые результаты, что является положительным моментом для повышения эффективности организации финансового менеджмента.

Индексы роста продаж в действующих ценах показывают, что за 3 года объем продаж увеличилась на 7,5 %. Объем продаж в 2017 году снизился более чем на 30%.

За 2016-2018 гг. план по некоторым позициям перевыполнен в среднем на 5-10 %.

Произведенное исследование так же показал, как повлиял кризис в России в 2017 году. Удорожание стоимости сырья, транспортных расходов и т.д. заставило предприятие повысить цены на свои изделия. Объем продаж товаров в сопоставимых ценах была снижена почти на 30%. Исследование рынка кондитерских изделий и непосредственно города Санкт-Петербурга позволило выявить и установить на рынке необходимость расширения выпуска, техперевооружение хозяйствующего субъекта и увеличение ассортимента производимой товаров.

Исследуя результаты исследования, было решено улучшить производственную программу двумя способами. Во-первых, это расширение ассортимента товаров за счет технического перевооружения основных фондов. Во-вторых, это проведение энергосберегающих мероприятий.

Из расчета технического перевооружения основных фондов видно, что введение отсадочной машины МВ 1000 для выпуска тортов и печенья с начинкой положительно влияет на стоимость хозяйствующего субъекта. Во-первых, расширится ассортимент продуктов, а именно кондитерских изделий.

Второе улучшение - внедрение мер по энергосбережению, путем перевода технических устройств на использование природного газа. Расчет подтвердил эффективность и экономическую осуществимость этого события. Период окупаемости составил менее шести месяцев.

Список использованных источников

- Алексеенко Н.А. Экономика предприятия: Учебное пособие. - 4-е изд., перераб. и доп. / Н. А. Алексеенко, И. Н. Гурова. – М.: Издательство Гревцова, 2014. – 264 с.

- Алехин П.Ю. Экономика хозяйствующего субъекта. - М.: ЮНИТИ, 2014. - 354 с.

- Бобошко Н.М. Финансово-экономический анализ: учебное пособие. - М.: ЮНИТИ, 2016. - 383 с.

- Гаврилова А.Н. Финансы предприятий: учебник. - М.: Кнорус, 2014. - 608 с.

- Дубровин И.А. Экономика и организация производства: Учебник. - Издание 3 / И.А. Дубровин, А.Р. Есина, И.П. Стуканова. – М.: Дашков и К, 2015. – 202 с.

- Елисеева Т.П. Экономика и анализ деятельности предприятий: Учебное пособие./ Т. П. Елисеева, М. Д. Молев, Н. Г. Трегулова. – М.: Феникс, 2015. – 480 с.

- Зайцев Н.Л. Экономика, организация и управление предприятием: Учебное пособие. 2-е изд. перераб. и доп./ Н.Л. Зайцев. – М.: Инфра-М, 2015. – 455 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной функционирования: учебник. - М.: Дашков и К, 2016. - 248 с.

- Лобан Л.А. Экономика предприятия: Учебник для вузов / Л. А. Лобан, В. Т. Пыко. – М.: Современная школа, 2016. – 432 с.

- Любушин, Н.П. Экономический анализ: учеб. пособие. - М.: ЮНИТИ, 2016. - 575 с.

- Мухина И.А. Экономика организации (предприятия): Учебное пособие / И.А.Мухина – М.: Флинта, 2015. – 320 с.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для бакалавров. - М.: Дашков и К, 2016. - 256 с.

- Романенко И.В. Экономика предприятия: Учебник 5-е изд. перераб. и доп./ И. В. Романенко. – М.: Финансы и статистика, 2014. – 352 с.

- Самойлович В.Г. Экономика предприятия: Учебное пособие. / В. Г. Самойлович, Е. К. Телушкина. М.-: Академия, 2017. – 224 с.

- Сафронов Н.А. Экономика организации (предприятия): Учебник. - 3-е изд., перераб. и доп. / Н.А. Сафронов. – М.: Магистр, 2015. – 688 с.

- Селезнева Н.Н. Финансовый анализ. Управление финансами: учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2014. - 639с.

- Сергеев И.В. Экономика организации (предприятия): Учебное пособие. 4-е изд. перераб. и доп. / И. В. Сергеев, И. И. Веретенникова. – М.: Юрайт, 2014. – 672 с.

- Фатхутдинов, Р.А. Организация производства: Учебник. / Р. А. Фатхутдинов. М.-: Инфра-М, 2016. – 544 с.

- Фокина, О.М. Экономика предприятия: Учебное пособие./ О. М. Фокина, А. В. Соломка. - М.: КноРус, 2017. – 240 с.

- Чалдаева, Л.А. Экономика предприятия: Учебник / Л. А. Чалдаева. - М.: Юрайт, 2015. – 352 с. 3.

- Шадрина Г.В. Экономический анализ: Учебник для бакалавров. - Люберцы: Юрайт, 2016. - 515 с.

Приложение 1

Рисунок 1 – Взаимосвязь планирования и управления производственной деятельностью предприятия

Таблица 1 – Основные разделы и показатели годового плана

Приложение 2

Таблица 2 – Основные параметры и показатели планирования

- Дидактическая игра как метод обучения (подробно)

- Формирование готовности детей к школе (исследование теоретических аспектов подготовки ребёнка к обучению в школе)

- Развитие воображения в дошкольном возрасте (особенности развития)

- Особенности понимания детьми содержания нравственных категорий (Исторические основы)

- Роль мотивации в поведении организации

- Медицинское обеспечение спорта. Спортивная медицина. Антидопинговое обеспечение (Понятие, задачи и структура спортивной медицины)

- Понятие социального обслуживания

- Организационная культура и её роль в современных организациях (КОНЦЕПЦИЯ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ)

- Портрет современного учителя

- Особенности политики мотивации персонала организаций бюджетной сферы

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере КБ «Кубань Кредит» ООО)

- Распределение и использование прибыли как источник экономического роста предприятий