Показатели(Оценка) эффективности организационных структур (Теоретические основы построения организационных структур предприятия)

Содержание:

Введение

Актуальность. Деятельность каждого предприятия складывается из многочисленных аспектов: хозяйственной, коммерческой, финансовой, управленческой деятельности.

Организационная структура является каркасом для эффективного осуществления бизнес-процессов. Ее роль заключается в создании условий для эффективной работы за счет использования определенного уровня дифференциации труда, определения ответственных за выполнение работ; распределения функций и полномочий; выбора соответствующего уровня централизации и формализации, использования эффективной системы координации и контроля деятельности.

Проектирование эффективной организационной структуры является важнейшим фактором устойчивого развития современных предприятий. Изменения во внешней и внутренней среде предприятия ведут к возникновению несоответствия существующей организационной структуры новому значению ситуационных переменных. Несоответствие вызывает различные типы дисфункционального поведения на предприятии, что, в конечном счете, ведет к ухудшению показателей его деятельности. Снижение эффективности функционирования предприятия обуславливает потребность в оптимизации организационной структуры в соответствии с его стратегией и другими ситуационными переменными. Последствиями использования неподходящей организационной структуры является низкая эффективность, как на уровне индивидуумов - работников, так на уровне всей организации.

Цель работы – проанализировать организационную структуру АО «ТЗТО» и предложить рекомендации по ее совершенствованию.

Задачи работы:

- рассмотреть понятие организационной структуры управления предприятием;

- рассмотреть основные виды организационных структур предприятия;

- дать краткую характеристику АО «ТЗТО»;

- проанализировать организационную структуру АО «ТЗТО»; выявить ее достоинства и недостатки;

- определить пути совершенствования организационной структуры АО «ТЗТО».

Объект исследования – АО «ТЗТО».

Предмет исследования – организационные структуры управления современными предприятиями.

Научно-методической основой работы служат труды отечественных и зарубежных ученых в области менеджмента, теории организации. При выполнении работы использовалась научно-методическая литература, публикации в периодической печати и научных изданиях, материалы Интернет-порталов, информация, предоставленная АО «ТЗТО».

Методы исследования – анализ информации, методы анализа экономических показателей, методы организационного аудита и пр.

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложение.

Глава 1. Теоретические основы построения организационных структур предприятия

1.1. Понятие и сущность организационной структуры управления

Организационная структура управления – это подсистема в я системе е управления предприятием. Организационная структура й управления и система ц управления взаимосвязаны е и дополняют друг друга. По мнению И. Ансоффа, структура у управления предприятием представляет собой статическую «анатомиюии» управленческого процесса, а е система управления - динамическую « физиологиюе»[1].

Организационная структура – это упорядоченная совокупность органов, управляющих деятельностью предприятия, и совокупность возникающих в процессе й управления ь связей и отношений между подразделениями. По мнению Р. Дафта, организационная структура содержит три компонента:

1) формальные отношения отчетности, включая уровни иерархии и объем контроля менеджеров и супервайзеров;

2) объединение индивидов в подразделения и подразделений в целостную организацию;

3) системы, гарантирующие эффективную коммуникацию, координацию и интеграцию усилий всех подразделений[2].

Г. Минцберг рассматривает девять основных компонента организационной структуры, разделенные на четыре группы. Первая группа - дизайн должностных позиций - включает параметры: специализация в выполнении рабочих задач, формализация поведения при выполнении рабочих задач и предписываемые должностными позициями обучение и индоктринация. Вторая группа - дизайн сверхструктуры - включает параметры: группирование в организационные единицы, размер организационных единиц. Третья группа - дизайн латеральных связей - система планирования и контроля, инструменты взаимодействия. Четвертая группа - проектирование системы и принятие решения - вертикальная децентрализация, горизонтальная децентрализация[3].

Исследователи Астонской группы, Д. Пью, Д. Хиксон, Р. Хинингс, К. Тернер выделили три категории структурных переменных:

1. Структуризация деятельности: функциональная специализация; ролевая специализация; стандартизация (общая); формализация (общая).

2. Концентрация полномочий: централизация полномочий; автономность организации; стандартизация процедур подбора и продвижения кадров.

3. Линейное руководство основными работами: число подчиненных на одного руководителя; формализация учета выполнения работ; численность линейных руководителей (в процентах к общему числу работников)[4].

На наш взгляд, можно выделить следующие характеристики организационной структуры: формализация, организационная сложность, централизация, конфигурация, механизмы координации и контроля.

Формализация характеризует масштабы использования правил и регулировочных механизмов для управления поведением людей, а также степень стандартизации работ внутри организации[5].

Организационная сложность организации отражает три уровня дифференциации: горизонтальная, вертикальная и пространственная.

Централизация характеризует степень концентрации принятия решений на самом высоком уровне организации и отражает формальное распределение прав, обязанностей и ответственности по вертикали управления[6].

Координация взаимодействия и контроль сотрудников также являются параметрами организационного проектирования. Существует много способов координации деятельности, например, правила и процедуры, деятельность по интеграции и взаимодействию, групповые встречи, планирование[7].

1.2. Виды организационных структур предприятия

Рассмотрим основные виды структур управления предприятием.

Линейная структура характеризуется тем, что во главе каждого подразделения стоит руководитель, сосредоточивший в своих руках все функции управления и осуществляющий единоличное управление подчиненными ему работниками. Его решения, передаваемые по цепочке сверху вниз, обязательны для выполнения нижестоящими звеньями. Каждый менеджер одного уровня, в свою очередь, подчинен вышестоящему руководителю[8].

Преимуществами линейной структуры управления являются: единство и четкость распорядительства; личная подотчетность исполнителя одному лицу; ответственность каждого работника за выполнение задания; быстрота реакции исполнительных подразделений на прямые указания вышестоящих.

К недостаткам линейной структуры управления относятся: высокие требования к руководителю, который должен обладать обширными разносторонними знаниями и практическим опытом работы по выполнению всех функций управления и по всем сферам деятельности; перегрузка управленцев верхнего уровня информацией; недостаточное делегирование полномочий нижестоящим уровням[9].

В России линейная структура управления обычно применяется на начальных этапах функционирования предприятия малого и иногда среднего бизнеса.

Сущность функциональной структуры управления состоит в том, что для выполнения отдельных функций выделяют специальные функциональные звенья или отдельных исполнителей (по планированию, маркетингу, транспортному, энергетическому обслуживанию), а исполнитель по определенным вопросам подчиняется сразу нескольким функциональным руководителям[10].

Преимуществами функциональной структуры управления являются: уменьшение времени прохождения информации до исполнителя; высокий уровень профессионализма специалистов, отвечающих за выполнение конкретных функций; высшее руководство менее загружено, чем при линейной структуре; возникает взаимозаменяемость сотрудников; происходит быстрая адаптация к кадровым изменениям.

К недостаткам функциональных структур управления можно отнести: возможность получения противоречивых указаний; сложность разделения взаимосвязанных функций; сложность контроля; недостаточная гибкость управления; из-за необходимости иерархической координации трудно реализовать решения, которые касаются сразу нескольких отделов; отсутствие единства действий между работниками функциональных служб разной специализации.

Сущность комбинаций линейных и функциональных связей в организации состоит в том, что по административным вопросам, то есть по линии общего руководства, каждый работник подчиняется одному руководителю (например, бригадир — управляющему, управляющий — директору). Функциональные звенья должны заниматься вопросами, отнесенными к их компетенции (техническими, технологическими). В то же время право окончательного решения сохраняется за высшим менеджментом. Такая структура характерна для большинства средних и достаточно крупных предприятий России.

Дивизиональная структура управления используется в организациях, имеющих широкую номенклатуру изделий или распределенных географически. Ярким примером являются торговые сети. Филиалам делегируется право на свободу принятия оперативных решений и соответственно они наделяются ответственностью за конечные результаты работы[11].

Преимуществами дивизиональной структуры управления являются: автономность подразделений, что благоприятно сказывается на скорости принятия решений и оперативности; сохранение управляемости всей организации при передаче большинства функций управления на уровень отделений; разграничение ответственности дивизионов, что облегчает проведение оценок по результатам, но они также не лишены и недостатков.

К недостаткам дивизиональной структуры управления относятся: рост численности управленческого персонала и расходов на его содержание; усиление социальной напряженности внутри организации как результат конкурентной борьбы за улучшение финансирования сверху.

Адаптивные структуры управления позволяют оперативно реагировать на происходящие изменения внешней среды организации и быстро внедрять новую технологию. Наибольшее распространение среди адаптивных структур в России начинают получать проектные и матричные структуры.

Достоинствами адаптивных структур управления являются: эффективное использование кадрового потенциала; возможность быстрой адаптации к изменениям факторов внешней среды организации; возможность реализации программно-целевого и проблемно-ориентированного управления.

К их недостаткам относятся: сложность системы вертикальных и горизонтальных полномочий; непостоянство составов первичных производственных подразделений; фрагментарность выполнения производственных заданий за счет смены проектов[12].

Выводы

Организационная структура управления – это совокупность структуры подразделений и взаимосвязей между ними в процессе управления, включая права и ответственность отдельных работников за выполнение конкретных видов деятельности.

Эволюция организационных структур показывает универсальной структуры нет, для каждой можно найти и достоинства, и недостатки и процесс поиска продолжается. Следует отметить, что существует и другая точка зрения, состоящая из концепций «размороженной системы» или организации без структуры управления. Последователи этой концепции считают, что время «организованных организаций» пришло и что современная экономика вступает в такой этап, когда особую важность приобретает самоорганизация. Не отрицая важности самоорганизации, поиск эффективных организационных структур управления остается актуальной. Вместе с тем сама по себе организационная структура не обеспечивает автоматически эффективности процесса управления. Теоретически самая лучшая организационная структура может оказаться неудачной, если не будет поддержана умелыми руководителями, специалистами и исполнителями, и, наоборот, хорошее управление может привести к нужным результатам даже в условиях неэффективной организационной структуры.

Глава 2. Анализ организационной структуры АО «ТЗТО»

2.1. Организационно-экономическая характеристика АО «ТЗТО»

Акционерное общество тольяттинский завод технологического оснащения, АО «ТЗТО», является системным поставщиком штамповых изделий Альянса «АВТОВАЗ Рено Ниссан», «GM АВТОВАЗ», а также других крупных производителей автокомпонентов.

Миссия АО «ТЗТО»: «удовлетворение потребности производителей автомобилей и автокомпонентов в штампованных автодеталях и сборочных узлах. Обеспечение качества и цены, соответствующих современным требованиям. Основа достижения успеха – эффективное использование производственных, интеллектуальных и человеческих ресурсов. Решая задачи удовлетворения потребности производителей автомобилей, мы сегодня создаем рабочие места для жителей города, способствуем стабильной экономической и социальной жизни региона».

Стратегические цели компании:

- конкурентоспособность. Совершенствование методов управления производством с целью повышения качества выпускаемой продукции и повышения эффективности производства; создание культуры непрерывного улучшения; диверсификация портфеля заказов.

- производство. Освоение и производство продуктов точно в срок с высокими показателями качества выпускаемой продукции; совершенствование технологических процессов управления технологической оснасткой и оборудования.

- доверие. Повышение удовлетворенности персонала; ориентация на клиента.

Стратегические задачи АО «ТЗТО»:

- удержать позицию основного поставщика в части изготовления мелких, средних и крупных штампованных автодеталей, необходимых для производства автомобилей LADA;

- увеличить объемы поставок автокомпонентов на ПАО «АвтоВАЗ» за счет освоения сборочных узлов, основывающихся на базовых деталях производства «ТЗТО», оптимизируя маршруты изготовления;

- активно участвовать в программах поставки на производство новых моделей, стать поставщиком автокомпонентов на автомобили: ВАЗ 2170, 2172, проектируемый ПАО «АВТОВАЗ» автомобиль класса С;

- используя опыт успешных компаний, достижения науки управления качеством, обеспечить превосходство АО «ТЗТО» по качеству поставляемой продукции перед конкурентами;

- обеспечить превосходство перед конкурентами в ценообразовании за счет оптимизации процессов производства, уменьшения потерь, сокращения запасов и освоения новых технологий;

- обеспечить выполнение финансовых целей предприятия.

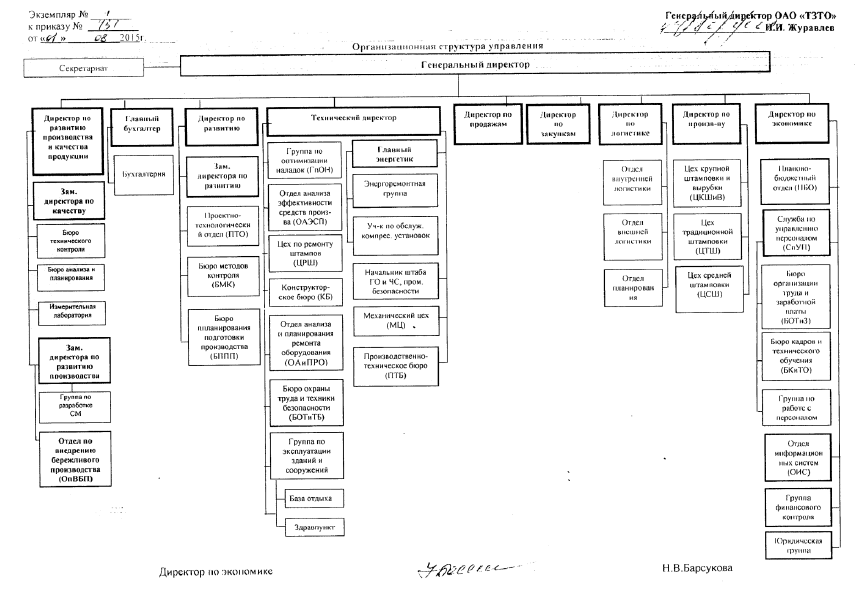

Организационная структура управления представлена в Приложении 1.

Виды деятельности организации:

- производство частей и принадлежностей автомобилей и их двигателей;

- обработка металлических изделий с использованием основных технологических процессов машиностроения;

- производство технологической оснастки;

- предоставление услуг по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла;

- предоставление услуг по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла;

- производство частей и принадлежностей автомобилей и их двигателей;

- производство частей и принадлежностей автомобилей и их двигателей;

- производство частей и принадлежностей автомобилей и их двигателей;

- торговля автомобильными деталями, узлами и принадлежностями;

- розничная торговля автомобильными деталями, узлами и принадлежностями.

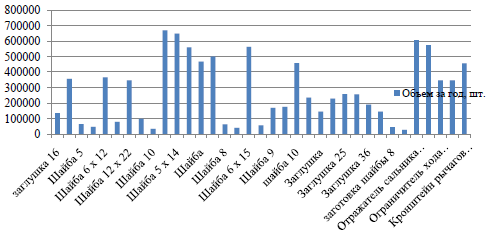

Объем выпущенной продукции АО «ТЗТО» за 2018 г. представлен на Рисунке 1.

Рисунок 1. Объем выпущенной продукции АО «ТЗТО» за 2018г., шт.

Основные потребители: ООО «Ладапласт -Т», ООО «ББС», ООО «Анвис Рус», ООО «ОАГ», ЗАО «Джи-М», ООО «ДЭСКА», ООО «ЭАВС, Эберспехер РУС», ООО «ФМИС», ООО «Форесия», ООО «СИМОС–ЗКС», ЗАО «ВИС», АО «Мотор-Супер», ОАО «Рено Россия», ООО «ДСК», АО «АвтоВАЗ».

Основные экономические показатели деятельности предприятия АО «ТЗТО» за 2016–2018гг. представлены в таблице 1. Анализируя показатели деятельности предприятия АО «ТЗТО» за 2016–2018гг., можно сделать вывод о том, что выручка за 2017г. по сравнению с 2016г. снизилась на 443 876 тыс. руб. (16,92%), что свидетельствует о снижении спроса на автокомпоненты. Себестоимость продаж также уменьшилась на 390 223 тыс. руб. (18,76%). Темпы снижения себестоимости продаж ниже, что положительно характеризует деятельность предприятия, поскольку снизились прямые материальные и трудовые затраты на производство продукции. С целью снижения коммерческих расходов предприятие сократило затраты на продвижение продукции.

За 2017г по сравнению с 2016г уменьшились на 18 893 тыс. руб. (14,34%). В тоже время управленческие расходы выросли на 7,36%. Все это свидетельствует о том, что больше затрат предприятие понесло на общехозяйственные расходы. В результате затраты на производство снизились на 16,25%. Затраты на рубль выручки имели небольшое повышение на 0,76 копейки. Отрицательная деятельность предприятия не могла не повлиять на рентабельность производства, она снизилась и составила 0,85 пункта.

Стоимость основных средств за 2017г. по сравнению с 2016г. возросла на 8 373 тыс. руб. (1,94%), а фондоотдача снизилась на 1,1 пункт. Это объясняется снижение загрузки мощности предприятия. Стоимость оборотных активов уменьшилась на 109 788 тыс. руб. (18,13%), а коэффициент оборачиваемости увеличился на 0,6 пункта, что свидетельствует о повышении деловой активности предприятия и более эффективном использовании оборотных активов.

Численность персонала за исследуемый период возросла на 239 человек, а производительность труда снизилась на 493,78 (28,48%), что отрицательно характеризует деятельность хозяйствующего субъекта.

|

Таблица 1 Показатели деятельности предприятия |

||||||||||

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение |

||||||

|

2017-2016гг. |

2018-2017гг. |

2018-2016гг. |

||||||||

|

Абс |

Относ |

Абс. |

Относ. (темп прирост а), % |

Абс. |

Относ. (темп прирост а), % |

|||||

|

Выручка, тыс.руб. |

2564626 |

2130750 |

2071516 |

-433876 |

16,92 |

59234 |

-2,78 |

-493110 |

-19,23 |

|

|

Себестоимость продаж, тыс.руб. |

2079739 |

1689516 |

1673445 |

-390223 |

18,76 |

16071 |

-0,95 |

-406294 |

-19,54 |

|

|

Валовая прибыль (убыток), тыс.руб. |

484887 |

441234 |

398071 |

-43653 |

-9,00 |

43163 |

-9,78 |

-86816 |

-17,90 |

|

|

Управленческие расходы, тыс.руб. |

211215 |

226757 |

270851 |

15542 |

7,36 |

44094 |

19,45 |

59636 |

28,23 |

|

|

Коммерческие расходы, тыс. руб. |

131740 |

112847 |

102568 |

-18893 |

14,34 |

10279 |

-9,11 |

-29172 |

-22,14 |

|

|

Прибыль (убыток) от продаж, тыс. руб. |

141932 |

101630 |

24652 |

-40302 |

28,40 |

76978 |

-75,74 |

-117280 |

-82,63 |

|

|

Чистая прибыль, тыс. руб. |

81331 |

56443 |

35032 |

-24888 |

30,60 |

21411 |

-37,93 |

-46299 |

-56,93 |

|

|

Основные средства, тыс. руб. |

431921 |

440294 |

453014 |

8373 |

1,94 |

12720 |

2,89 |

21093 |

4,88 |

|

|

Оборотные активы, тыс. руб. |

605467 |

495679 |

505523 |

-109788 |

18,13 |

9844 |

1,99 |

-99944 |

-16,51 |

|

|

Численность ППП, чел. |

1479 |

1718 |

1319 |

239 |

16,16 |

-399 |

-23,22 |

-160 |

-10,82 |

|

|

Производительность труда работающего, тыс.руб. |

1734,03 |

1240,25 |

1570,52 |

-493,78 |

28,48 |

330,27 |

26,63 |

-163,51 |

1,78 |

|

|

Фондоотдача |

5,94 |

4,84 |

4,57 |

-1,10 |

18,50 |

-0,27 |

-5,51 |

-1,36 |

-3,94 |

|

|

Оборачиваемость активов, раз |

4,24 |

4,30 |

4,10 |

0,063 |

1,48 |

-0,20 |

-4,67 |

-0,138 |

1,16 |

|

|

Рентабельность продаж, % |

3,17 |

2,65 |

1,69 |

-0,52 |

-0,96 |

-1,48 |

296,07 |

|||

|

Рентабельность производства, % |

5,86 |

5,01 |

1,20 |

-0,85 |

-3,80 |

-4,65 |

614,60 |

|||

|

Затраты на рубль выручки, коп |

94,47 |

95,23 |

98,81 |

0,76 |

0,81 |

3,58 |

3,76 |

4,34 |

69,92 |

|

Проводя анализ показателей за 2017–2018гг. можно сделать вывод о том, что выручка продолжала снижаться и составила 59 234 тыс. руб. (2,78%), темпы снижения замедлились по сравнению с предыдущим периодом. Себестоимость продаж также имела тенденцию к уменьшению на 16 071 тыс. руб. (0,95%).

Однако темпы сокращения себестоимости значительно ниже темпов снижения выручки. Отрицательным фактором является значительный рост управленческих расходов на 19,45%. Тенденция к снижению коммерческих расходов не изменилась (9,11%). Затраты на производство и реализации продукции за анализируемый период выросли на 0,87%.

Затраты на рубль выручки увеличились на 3,58 копейки. Рентабельность продаж снизилась на 0,96 пункта, а рентабельность производства на 3,8 пункта. Стоимость основных средств возросла на 2,89%. На предприятии по-прежнему снижается фондоотдача 0,27 пункта, поскольку вновь введенные основные средства не используются в полной мере из-за снижения спроса на автокомпоненты.

Стоимость оборотных активов повысилась на 9 844 тыс. руб. (1,99%), в то время как период оборачиваемости вырос, что привело к снижению оборачиваемости на 0,2 пункта.

Численность производственного персонала сократилась на 399 человек, (23,22%).

За период 2016–2018гг. выручка уменьшилась на 493110 тыс. руб. (19,23%), себестоимость продаж также снизилась на 406294 тыс. руб. (19,54%).

Темпы роста выручки и темпы роста себестоимости продаж практически совпадают. Однако управленческие расходы за три года значительно выросли на 28,23%.

С целью снижения расходов предприятие сократило бюджет на продвижение продукции на рынке. В результате за период с 2016-2018гг. затраты на производство и реализацию продукции снизились на 15,51%. Такая динамика привела к увеличению затрат на рубль выручки на 4,34 коп.

Фондоотдача за данный период снизилась на 1,36 пункта, а стоимость основных средств возросла на 4,88%.

Стоимость оборотных активов снизилась на 16,51%, коэффициент оборачиваемости также снизился на 0,14 пункта, что негативно характеризует деятельность предприятия.

Численность персонала за 2018г. в сравнении с 2016г. сократилась на 160 человек (10,82%), а производительность труда возросла на 1,78%. Таким образом, основные результаты деятельности предприятия характеризуют недостаточную эффективность использования основных факторов производства, что привело к снижению чистой прибыли на 56,93% за анализируемый период.

2.2. Оценка существующей организационной структуры

Организационная структура управления АО «ТЗТО» (Приложение 1) имеет линейно–функциональный вид. В основу ее построения заложены: линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам организации. Данную структуру можно разделить на три уровня.

Высший, институциональный уровень, представляет генеральный директор. Деятельность руководителя данного звена обусловлена целью, задачами и стратегией развития предприятия. На данном уровне реализуется большая часть внешних связей, кроме того, издаются приказы и распоряжения, обязательные для исполнения всем сотрудникам предприятия. В силу своих полномочий на него возложена большая ответственность развития организации, движении денежных средств, сохранности товарно-материальных ценностей и другого имущества, имеющегося во владении у предприятия.

На среднем, управленческом уровне, находится группа менеджеров, в которую входят: директор по развитию производства и качества продукции; директор по развитию; технический директор; директор по продажам; директор по закупкам; директор по логистике; директор по производству; директор по экономике. Менеджеры данного уровня решают задачи, которые входят в их обязанности в соответствии с должностными инструкциями, а также выполняют приказы и распоряжения вышестоящего руководства, вытекающие из общей цели, задач и стратегии развития всего предприятия,

Низший уровень управления представлен следующей группой менеджеров: заместитель директора по качеству; заместитель директора по развитию производства; заместитель директора по развитию; главный бухгалтер; главный энергетик; начальники бюро/цехов/отделов. Они ответственны за работу непосредственно своего подразделения, обеспечивают эффективность всего производственного процесса, осуществляют поиск необходимых кадров, ресурсов, информации. Коммуникации на низшем уровне управления преимущественно групповые и межгрупповые.

Достоинства существующей организационно-функциональной структуры и системы управления:

- сформированы основные функциональные блоки (экономический; производственный; логистический; технического обеспечения производства; развития производства и качества продукции);

- определены основные направления деятельности функциональных подразделений, распределены в целом их полномочия и ответственность.

Ключевыми проблемами системы управления организационно-функциональной структуры можно отнести, отсутствие системного, комплексного подхода к управлению предприятием в целом.

Организационно-функциональная структура и система управления компании обладают рядом недостатков, которые снижают эффективность управления:

- разобщенность в работе основных и вспомогательных производственных подразделений, отсутствие взаимодействия между службами при планировании и подготовке производства;

- стратегический контур управления компанией не сформирован, формализованная стратегия развития и функциональные стратегии (программы) отсутствуют;

- загрузка топ-менеджмента вопросами операционного управления производства противоречит принципу разделения стратегических функций, выполняемых в отношении всего бизнеса, и оперативного управления производственными процессами, что может приводить к снижению качества управленческих решений, к возможным ограничениям по развитию деятельности компании;

- в силу функциональной специализации управления и недостаточной регламентации взаимодействия подразделений между собой, внутренние информационные потоки не организованы, что может негативно отражаться на управленческом процессе в целом;

- в следствие высокой текучести кадров отсутствует четкое закрепление функциональных обязанностей за конкретным сотрудником, существует постоянное перераспределение полномочий и ответственности, что снижает качество производительность труда и качество его результатов;

- элементы проектного управления не применяются;

- постоянные изменения организационной структуры не сопровождаются разработкой регламентирующих документов для вновь возникающих служб, что не позволяет четко определить круг должностных обязанностей во вновь созданных подразделениях;

- функциональные цели и ответственность по подразделениям не определены, в результате чего невозможно сформировать соответствующую систему оплаты труда и мотивации персонала.

На следующем этапе анализа организационной структуры управления предприятия АО «ТЗТО» следует оценить соответствие организационной структуры управления требованиям внешней среды.

Как показал анализ деятельности за период 2016-2018гг. не смотря на широкий круг потребителей, наблюдается устойчивая тенденция снижения выручки от реализации. В тоже время предприятие активно сокращает коммерческие расходы. Это свидетельствует об отсутствии системного подхода в реализации функций маркетинга на предприятии.

Отсутствие контура маркетинга связано с исторически сложившимися связями предприятия с такими потребителями как: ПАО «АВТОВАЗ» и АО «Джи-М». Однако в настоящее время эти автопроизводители не является единственными заказчиками предприятия, доля сторонних заказчиков неуклонно нарастает и достигает почти половины.

Управление коммерческой деятельностью уже не отвечает складывающейся структуре:

- предприятие не эффективно стимулирует спрос на свою продукцию и не уделяет должного внимания расширению рынков сбыта;

- маркетинговая политика реализуется не в полной мере; в условиях неопределенности направлений развития рыночного положения компания не имеет программы, направленной на создание конкурентных преимуществ (не определены стратегические приоритеты в развитии каналов продаж, формирования цен);

- практика разработки стратегических планов и постановки целей (как краткосрочных, так и долгосрочных) отсутствует, равно как и отсутствуют инструменты, способные подкрепить такие планы аналитикой, рыночными исследованиями, бизнес-моделированием;

- отсутствие долгосрочного и среднесрочного планирования в компании может являться существенным тормозом развития бизнеса, не позволяя планировать деятельность, направленную на достижение долгосрочных целей, заставляя все ресурсы задействовать только в краткосрочном режиме, что приводит как к меньшей устойчивости процессов, так и к неэффективности затрат и усилий в долгосрочном периоде.

Поскольку на предприятие не сформирован стратегический контур управления, не разработана стратегия развития и функциональные стратегии предприятия. Дерево целей предприятия не описано в нормативных документах, то определить коэффициент охвата целей не представляется возможным.

Система и механизм формирования функциональных целей по структурным подразделениям отсутствует, что создает трудности в разработке эффективной системы мотивации.

Нет положений по следующим отделам: отделу внутренней и внешней логистики, отделу закупок, отделу по внедрению бережливого производства.

Функции подразделений, зафиксированные в Положениях, могут не соответствовать реальному распределению функций между подразделениями. Только 73% функций, выполняемых фактически, отражены в Положениях.

Существующая организационная структура и система управления недостаточно формализованы и регламентированы. Распределение функциональных обязанностей происходит вне зависимости от должностных инструкций – задачи поручают тому сотруднику, кто может вследствие опыта и грамотности ее выполнить, и вне зависимости от должностных обязанностей, без должного материального поощрения.

Отсутствуют ключевые внутренние нормативные документы:

- положение о системе управления компании, определяющее общие принципы управления в компании, разграничение сфер ответственности и полномочий ключевых руководителей;

- положение об организационно-функциональной структуре компании, определяющее состав и назначение структурных подразделений, их основные функции.

Отсутствуют механизмы поддержания базы нормативных документов компании (положения о подразделениях, должностные инструкции) в актуальном состоянии. Отсутствуют документы, регламентирующие деятельность по всем подсистемам управления.

Технический директор обеспечивает своевременное представление отчетных данных в установленном законом порядке – но данная функция закреплена законодательством за руководителем предприятия и главным бухгалтером. Технический директор возглавляет и направляет деятельность по работе с заказчиками и формирование портфеля заказов предприятия – но это является функцией отделов логистики и закупок, который также не подчиняется главному инженеру. Технический директор принимает меры по совершенствованию управления на научной основе, внедрению вычислительной техники, механизации и автоматизации управленческих работ, но данный функционал закреплен за отделом информационных систем, который подчинен директору по экономике.

Анализ полномочий и обязанностей директора по развитию производства и качества продукции и директора по развитию показал наличие проблем и недостатков как в части разделения сфер ответственности между ними, между иными должностными лицами, так и в части наличия соответствующих полномочий для исполнения обязанностей.

Нет четкого распределения полномочий и ответственности между отделами внутренней и внешней логистики, существует дублирование функций и ответственности между директорами по закупкам и логистике.

Обязанность по разработке и реализации мероприятий, способствующих всемерному использованию ресурсов производства, обеспечивающих эффективное использование мощностей и оборотных фондов рекомендуется отнести к полномочиям руководителей технической дирекции, поскольку и определение необходимости проведения таких мероприятий, и руководство ими требуют соответствующей инженерной квалификации.

Кроме того, должностная инструкция закрепляет обязанность по повышению уровня технической подготовки производства, его эффективности и сокращения материальных, финансовых и трудовых затрат на производство продукции за главным инженером предприятия.

Существующее положение сотрудников аппарата управления, неопределенность и несбалансированность их функций, полномочий, ответственности ведут к невозможности эффективного исполнения им своих обязанностей. Высшее звено управления не применяют современные методы и подходы, позволяющие повысить адаптивность предприятия к изменениям условий хозяйствования:

- процессный подход к управлению, на предприятии отсутствует внимание к сложившейся системе бизнес-процессов: понимание первичности и приоритетности логики бизнес-процессов и вторичности функций, ими определяемых;

- элементы проектного управления.

Уровень развития информационной системы позволяет обеспечивать информацией, необходимой для принятия решений. Уровень гибкости организационной структуры управления очень низкий – это затрудняет адаптивность предприятия и снижает эффективность деятельности во внешней среде.

Рассмотрим организационные изменения, происходившие на АО «ТЗТО» за 2018 г.:

– аннулирован цех средней штамповки в составе двух бригад;

– создание в цехе крупной штамповки и вырубки двух бригад. Проведён перевод рабочих из аннулируемого цеха во вновь созданный цех, увеличен штат рабочих на десять человек;

– изменены штатное расписание и должностные инструкции.

Эти преобразования носили плановый характер и были управляемыми. Организационные изменения носили плановый характер, имели линейную и функциональную направленность (в зависимости от отделов), были произведены своевременно (на основе прогноза развития предприятия), их масштаб локальный.

Субъектом управления выступал менеджмент предприятия, а именно в лице генерального директора, персонал не поддерживал распоряжения высшего руководства. Характер преобразований поступательный, период времени – краткосрочный. Ожидаемый результат – положительный.

Выводы

Акционерное общество тольяттинский завод технологического оснащения, АО «ТЗТО», является системным поставщиком штамповых изделий Альянса «АВТОВАЗ Рено Ниссан», «GM АВТОВАЗ», а также других крупных производителей автокомпонентов.

Организационная структура управления АО «ТЗТО» имеет линейно–функциональный вид. В основу ее построения заложены: линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам организации.

Анализ организационной структуры АО «ТЗТО» позволил сделать вывод о том, что необходимо создать новую, более эффективную организационную структуру организации, которая позволит сделать структуру более «прозрачной», повысить норму управляемости, внедрить новые правила и процедуры для повышения уровня стандартизации, для ускорения процесса принятия управленческих решений.

Глава 3. Пути совершенствования организационной структуры АО «ТЗТО»

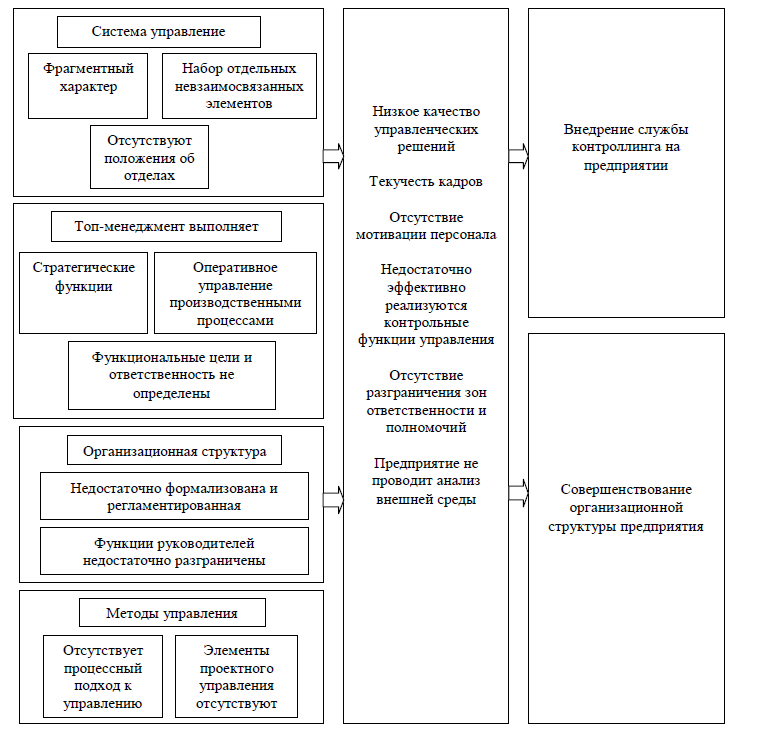

Любой руководитель должен понимать, что длительное эффективное существование предприятия невозможно без проведения организационных изменений, в данном случае под организационным изменением подразумевается реорганизация ОСУ. Проводя исследование существующей организационной структуры предприятия АО «ТЗТО» в второй главе работы были обнаружены следующие проблемы, представленные на Рисунке 1.

Рисунок 2. Проблемы организационной структуры управления

АО «ТЗТО»

Для повышения эффективности управления организацией были предложены следующие рекомендации:

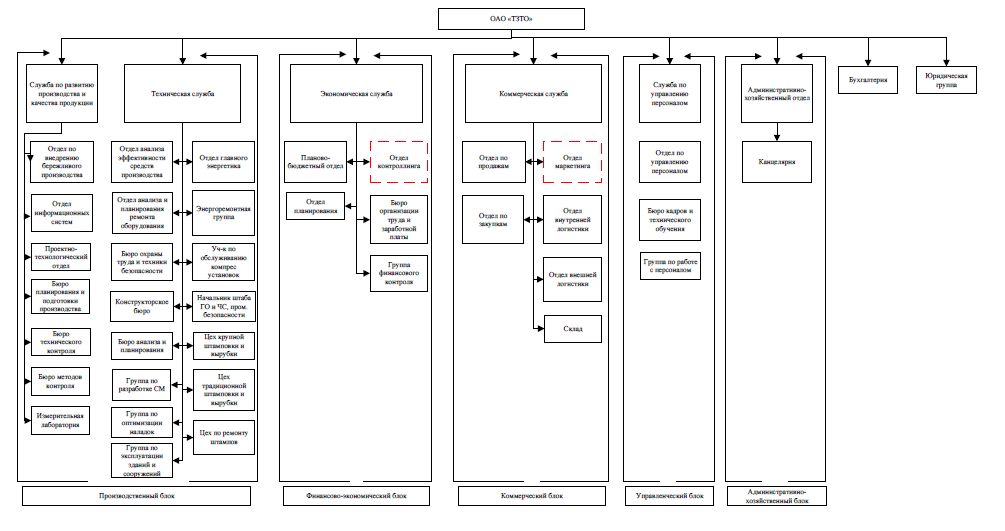

- создание новой организационной структуры и разделение отделов по функциональным блокам, представленной в Приложении 2;

- создать в структуре коммерческого блока отдел маркетинга, с целью мониторинга рынка, оценки и прогнозирования развития организации;

- создать в структуре финансового блока отдела контроллинга, с целью обеспечения управления бизнес-процессами в компании, организации информационно-аналитической и методической системы поддержки процессов приятия управленческих решений для обеспечения долгосрочного функционирования и развития предприятия;

- необходимо нанять одного нового сотрудника – начальника службы контроллинга, других специалистов перевести из следующих отделов: бухгалтерии, планового отдела, отдела информационных систем, цеха средней штамповки;

- необходимо провести обучение специалистов службы контроллинга;

- специалистов для формирования службы маркетинга перевести из следующих отделов: планово-бюджетного и отдела бухгалтерии;

- необходимо провести обучение специалистов службы маркетинга;

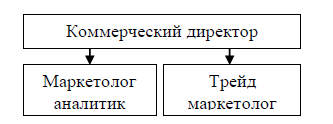

- исключается должность директора по продажам и появляется должность коммерческого директора.

Структура службы маркетинга на предприятии представлена на Рисунке 3.

Рисунок 3. Служба маркетинга на предприятии

Внедрение системы контроллинга на предприятии будет способствовать повышению эффективности проводимых изменений, это обусловлено теми функциями, которые выполняет Служба контроллинга:

- разрабатывает методику проведения организационных преобразований;

- предлагает несколько вариантов альтернативных решений, на основе которых выбирается наиболее оптимальный;

- проводит разъяснительную работу с персоналом, объясняя цели, задачи, сущность проводимых изменений и ожидаемые результаты, тем самым снижая напряженность в коллективе.

Служба контроллинга на предприятии выполняет следующие задачи:

- методическая поддержка при проведении организационных изменений, координация системы учета и анализа затрат и доходов организации;

- методическая поддержка и организация процессов бюджетирования и планирования, а также процесса проведения организационных преобразований;

- координация и методическая поддержка производственных процессов и управления организационными изменениями;

- методическая и информационно-аналитическая поддержка инновационных процессов и инвестиционных проектов, помогающих проведению организационных преобразований;

- разработка и совершенствования анализа отклонений, как по конкретным отделам, так и по предприятию в частности, способствующая выявлению предпосылок проведения преобразований;

- своевременное предоставление руководящему звену аналитической информации эффективности управления предприятием в целом и его подразделениям, помогающей руководству предприятия при принятии управленческих решений.

Служба контроллинга координирует взаимодействие подсистем менеджмента, обеспечивает информационно-аналитической поддержкой процессы принятия управленческих решений, повышает эффективность долгосрочного планирования, способствует успешной реализации стратегии развития предприятия.

Таким образом, система контроллинга способствует проведению организационных преобразований, обеспечивая устойчивость развития и конкурентоспособность предприятия на рынке.

Предпосылками формирования системы контроллинга на предприятии АО «ТЗТО» являются следующие проблемы, представленные в таблице 2.

Таблица 2

Предпосылки внедрения службы контроллинга на предприятии

|

№ п/п |

Направление |

Предпосылки |

Комментарии |

|

1 |

2 |

3 |

4 |

|

1. |

Организация |

Не полное представление об организационной структуре предприятия как самих работников, так и руководящего состава |

Поскольку происходит частая смена руководящего состава, сотрудников, трансформация организационной структуры управления персонал не имеет полного представления о том, какие возможности предоставляются и наличие угроз. |

|

Загруженность работой некоторых подразделений |

За счет сокращения численности штатов, обязанности, которые раньше выполняли уволенные сотрудники, перекладываются на их коллег, которые не успевают все делать в срок. |

||

|

2. |

Продукция |

Отсутствие службы маркетинга |

Не позволяет своевременно проводить мониторинг рынка, отслеживать тенденции его развития, изменяющиеся предпочтения потребителей, потеря конкурентных преимуществ. |

|

3. |

Закупки |

Отсутствие входного контроля |

Часто приходит на склад металл уже бракованный (коррозия). Поэтому необходимо проводить организационные изменения, направленные на устранение данного недостатка (отсутствие входного контроля). |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

4. |

Оборудование |

Устаревшее оборудование, требующее замены |

Оборудование работает с открытия завода, поэтому морально и физически устарело, что на сказывается на производительности труда и качестве выпускаемой продукции. |

|

5. |

Персонал |

Сопротивление изменениям |

Персонал не заинтересован в изменениях, поскольку нет системы мотивации |

|

Происходит увольнение сотрудников, не справляющихся со своими обязанностями |

Отсутствие отлаженной системы подбора кадров предполагает наличие малоквалифицированного и неквалифицированный персонала, не готового к проведению организационных изменений |

||

|

Страх перед завтрашним днем |

Поскольку часто происходят системные увольнения, у персонала существует риск попадания под сокращение, поэтому персонал не заинтересован в изменениях, происходящих на предприятии. |

||

|

6. |

Бизнес-среда |

Отсутствие постоянного мониторинга изменений, происходящих во внешней и внутренней среде |

Отсутствие высококвалифицированных специалистов в данной области не позволяет контролировать рыночную среду и своевременно проводить организационные изменения в организации. |

|

Отсутствие гибкости менеджмента предприятия |

Устаревшие методы руководства управляющего аппарата, не желающего вносить изменения в существующую систему управления |

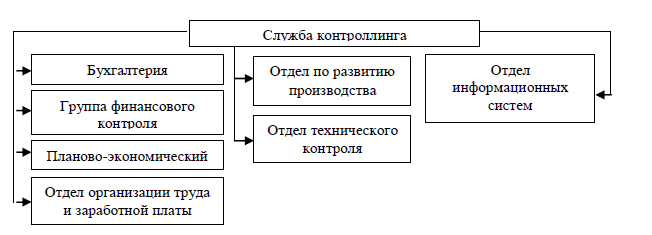

Взаимосвязь службы контроллинга с различными отделами представлена на Рисунке 4.

Рисунок 4. Взаимосвязь службы контроллинга с другими отделами предприятия АО «ТЗТО»

Основные этапы формирования службы контроллинга на предприятии АО «ТЗТО», представленные на Рисунке 5.

Рисунок 5. Этапы формирования службы контроллинга на предприятии АО «ТЗТО»

Для организации работы по формированию и внедрению системы контроллинга на предприятии издается приказ, на основе которого работает группа, основной задачей которой является разработка нормативной документации, проведение необходимых исследований и мероприятий для формирования данной службы и интегрирование ее в организационную структуру предприятия.

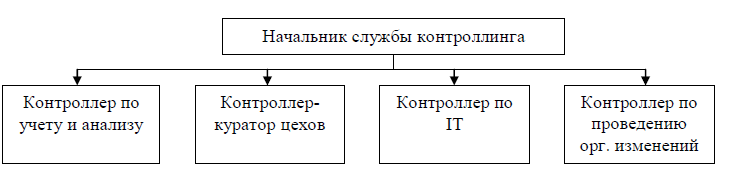

Организационная структура управления службы по контроллингу представлена на рисунке 6.

Рисунок 6. Служба контроллинга на предприятии

Данная служба будет состоять из рабочей группы в размере 4 человек, включающих в себя: начальника службы контроллинга и находящихся в его подчинении: контроллер по учету и анализу; контроллер-куратор цехов; контроллер по IT-технологиям; контроллер по проведению организационных изменений.

Выводы

В третьей главе предложено изменить организационную структуру предприятия, разбивая ее на функциональные блоки. Создать на предприятии две службы: службу контроллинга и службу маркетинга, которые позволят совершенствовать процесс управления, путем проведения организационных изменений, повысить конкурентоспособность предприятия, помочь руководящему составу предприятия в качественном принятии управленческих решений, выйти на новые рынки.

Таким образом, внедрение рекомендованных мероприятий позволит совершенствовать управление АО «ТЗТО».

Заключение

Организационная структура управления – это совокупность структуры подразделений и взаимосвязей между ними в процессе управления, включая права и ответственность отдельных работников за выполнение конкретных видов деятельности.

Эволюция организационных структур показывает универсальной структуры нет, для каждой можно найти и достоинства, и недостатки и процесс поиска продолжается. Следует отметить, что существует и другая точка зрения, состоящая из концепций «размороженной системы» или организации без структуры управления. Последователи этой концепции считают, что время «организованных организаций» пришло и что современная экономика вступает в такой этап, когда особую важность приобретает самоорганизация. Не отрицая важности самоорганизации, поиск эффективных организационных структур управления остается актуальной. Вместе с тем сама по себе организационная структура не обеспечивает автоматически эффективности процесса управления. Теоретически самая лучшая организационная структура может оказаться неудачной, если не будет поддержана умелыми руководителями, специалистами и исполнителями, и, наоборот, хорошее управление может привести к нужным результатам даже в условиях неэффективной организационной структуры.

Акционерное общество тольяттинский завод технологического оснащения, АО «ТЗТО», является системным поставщиком штамповых изделий Альянса «АВТОВАЗ Рено Ниссан», «GM АВТОВАЗ», а также других крупных производителей автокомпонентов.

Организационная структура управления АО «ТЗТО» имеет линейно–функциональный вид. В основу ее построения заложены: линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам организации.

Анализ организационной структуры АО «ТЗТО» позволил сделать вывод о том, что необходимо создать новую, более эффективную организационную структуру организации, которая позволит сделать структуру более «прозрачной», повысить норму управляемости, внедрить новые правила и процедуры для повышения уровня стандартизации, для ускорения процесса принятия управленческих решений.

В третьей главе предложено изменить организационную структуру предприятия, разбивая ее на функциональные блоки. Создать на предприятии две службы: службу контроллинга и службу маркетинга, которые позволят совершенствовать процесс управления, путем проведения организационных изменений, повысить конкурентоспособность предприятия, помочь руководящему составу предприятия в качественном принятии управленческих решений, выйти на новые рынки.

Таким образом, внедрение рекомендованных мероприятий позволит совершенствовать управление АО «ТЗТО».

Список литературы

Алексеева В.И. Эволюция организационных структур управления субъектов предпринимательской деятельности // Теория и практика общественного развития. 2017. № 6. С. 180-182.

- Биктимеров, Р. Н. Формирование эффективных хозяйственных связей внутрифирменной системы предпринимательских структур [Текст]: автореф. дис. ... канд. экон. наук: 08.00.05 / Р. Н. Биктимеров; [Казан. гос. фин.-экон. ин-т, Каф. «Маркетинг»; науч. рук.: Мищенко А. П.]. - Уфа, 2017.

Вароная Н.Ю. Основные принципы построения гибких организационных структур предприятия // Научные труды SWorld. 2017. Т. 10. № 3. С. 61-62.

Гурьянова Э.А. Современное состояние и проблемы проектирования организационных структур отечественных предприятий // Вестник Казанского государственного финансово-экономического института. 2017. № 3. С. 31-34.

- Дафт, Ричард Л. Теория организации: Учебник для студентов вузов. - М.: ЮНИТИ-ДАНА, 2017.

- Драчева, Е. Л. Менеджмент [Текст]: учеб. для сред. проф. образования по спец. экономики и упр. / Е. Л. Драчева, Л. И. Юликов. - 11-е изд., стер. - М.: Академия, 2017.

- Зиновьев В. Методика разработки рациональной структуры управления предприятием. // Менеджмент сегодня. Краснодар: Изд-во ООО «Объединенная редакция», 2017. № 4. – С. 12.

- Менеджмент: учеб.-метод. комплекс дисц. для студ. спец. «Экономика и упр. на предприятии» и направл. «Экономика» / Поволж. гос. ун-т сервиса (ПВГУС), Каф. «Экономика и упр.» ; сост.: П. П. Мещеряков, Т. А. Пантелеева. - Тольятти: ПВГУС, 2017.

Минцберг Г. Структура в кулаке. Создание эффективной организации. - СПб.: Питер, 2017.

- О'Шонесси, Дж. Принципы организации управления фирмой / Дж. О'Шонесси. - М.: Издательский дом «Вильямс», 2017.

Сазонов А.А. Современные подходы к проектированию организационных структур управления // Проблемы экономики. 2017. № 1. С. 78.

Терешин Н.Н., Кулагова И.А., Алехина О.Ф.Исследование и совершенствование управления производством на промышленных предприятиях. Монография. Ижевск – Н. Новгород: Изд-во «Митра». 2017.

Приложение 1

Организационная структура предприятия

Приложение 2

Предлагаемая организационная структура предприятия

-

Ямпольская Д. О., Зонис М. М. Менеджмент. - М.: Нева, 2015. – С. 128. ↑

-

Дафт Ричард Л. Теория организации: Учебник для студентов вузов. - М.: ЮНИТИ-ДАНА, 2017. – С. 101. ↑

-

Минцберг Г. Структура в кулаке. Создание эффективной организации. - СПб.: Питер, 2017. – С. 54. ↑

-

О'Шонесси Дж. Принципы организации управления фирмой. - М.: Издательский дом «Вильямс», 2017. – С. 112. ↑

-

Менеджмент: учеб.-метод. комплекс дисц. для студ. спец. «Экономика и упр. на предприятии» и направл. «Экономика» / Поволж. гос. ун-т сервиса (ПВГУС), Каф. «Экономика и упр.»; сост.: П. П. Мещеряков, Т. А. Пантелеева. - Тольятти: ПВГУС, 2017. – С. 34. ↑

-

Гурьянова Э. А. Современное состояние и проблемы проектирования организационных структур отечественных предприятий // Вестник Казанского государственного финансово-экономического института. 2017. № 3. С. 31. ↑

-

Сазонов А. А. Современные подходы к проектированию организационных структур управления // Проблемы экономики. 2017. № 1. С. 78. ↑

-

Менеджмент: учеб.-метод. комплекс дисц. для студ. спец. «Экономика и упр. на предприятии» и направл. «Экономика» / Поволж. гос. ун-т сервиса (ПВГУС), Каф. «Экономика и упр.»; сост.: П. П. Мещеряков, Т. А. Пантелеева. - Тольятти: ПВГУС, 2017. – С. 34. ↑

-

Терешин Н. Н., Кулагова И. А., Алехина О. Ф. Исследование и совершенствование управления производством на промышленных предприятиях. Монография. Ижевск – Н. Новгород: Изд-во «Митра». 2017. – С. 42. ↑

-

Биктимеров Р. Н. Формирование эффективных хозяйственных связей внутрифирменной системы предпринимательских структур: автореф. дис. ... канд. экон. наук: 08.00.05 / Р. Н. Биктимеров; [Казан. гос. фин.-экон. ин-т, Каф. «Маркетинг»; науч. рук.: Мищенко А. П.]. - Уфа, 2017. – С. 13. ↑

-

Зиновьев В. Методика разработки рациональной структуры управления предприятием. // Менеджмент сегодня. 2017. № 4. – С. 12. ↑

-

Драчева Е. Л. Менеджмент: учеб. для сред. проф. образования по спец. экономики и упр. / Е. Л. Драчева, Л. И. Юликов. - М.: Академия, 2017. - С. 132. ↑

- Управление поведением в конфликтных ситуациях (Тактики и стратегии конфликтного поведения)

- Особенности политики регулирования численности персонала малых предприятий (Персонал предприятия: состав, структура и основные категории)

- Нотариат в РФ (Исторические предпосылки возникновения нотариата в РФ)

- Роль мотивации в поведении организации (Анализ сущности основных моделей мотивации в динамике парадигм менеджмента)

- Роль рекламы в современном маркетинге (на примере конкретной организации)(Понятие рекламы)

- Основы интегрированных коммуникаций (Сущность рекламы)

- Основные функции в системе менеджмента (Планирование, Контроль)

- Интегрированные коммуникации (ИК): опыт и перспективы (Теоретические основы использования интегрирова нных коммуникаций)

- Система управления персоналом в современной организации (Теоретические аспекты формирования системы обучения персонала)

- Менеджмент человеческих ресурсов (ПОНЯТИЕ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ И ЭВОЛЮЦИЯ ИХ РАЗВИТИЯ)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретически аспекты управления организациями в современных условиях)

- Менеджмент человеческих ресурсов (на примере мебельной фабрики «Восток»)