Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

Содержание:

Введение

Важнейшим элементом стимулирования труда в условиях развития рыночных отношений в Республике Беларусь является заработная плата, которая служит одним из средств удовлетворения разнообразных потребностей членов общества. Именно поэтому совершенствование организации оплаты труда, разработка новых подходов к оплате труда, увязанных с условиями конкретного производства и отвечающих современным требованиям экономической теории, приобретает сегодня особо актуальное значение. Этим обусловлен выбор темы дипломной работы.

Теоретические вопросы совершенствования систем оплаты и стимулирования труда широко обсуждаются в современной экономической литературе. Многочисленные зарубежные и отечественные исследователи наряду с общетеоретическими проблемами подчеркивают актуальность проблем адаптации систем оплаты и стимулирования труда к конкретным условиям функционирования промышленных предприятий. Важными выступают вопросы усиления связи уровня заработной платы с результатами производственной деятельности, а также реализация на практике стратегий сотрудничества работников и работодателей.

Объектом исследования является предприятие ОАО «Фирма «Элма».

Предметом исследования является система материального стимулирования труда.

Целью исследования является анализ методов стимулирования труда и разработка путей совершенствования системы стимулирования персонала в современных условиях.

Для достижения указанной цели поставлены и решены следующие задачи:

- изучение теоретических основ стимулирования труда;

- анализ материального стимулирования на примере ОАО «Фирма «Элма»;

- разработка путей совершенствования системы материального стимулирования на примере ОАО «Фирма «Элма».

Практическая значимость выполненной работы состоит в том, что разработаны конкретные рекомендации по стимулированию труда для предприятия.

Информационной базой для проведения анализа послужили данные финансовой и бухгалтерской отчетности ОАО «Фирма «Элма».

В процессе выполнения дипломной работы применялись методы сравнения, анализа и синтеза, статистических группировок, балансовый метод и другие.

Теоретической основой послужили труды отечественных и зарубежных ученых по проблемам оплаты и стимулирования труда в переходной и рыночной экономике. В качестве нормативной и информационной основы работы послужили законодательные и нормативные акты, научные публикации и материалы периодической печати, статистические данные, данные анкетного и экспертного опросов, проведенных на исследуемом предприятии.

Глава 1 Общетеоретические основы стимулирования труда

1.1 Понятие и сущность стимулирования труда

Система стимулирования труда лежит на перекрестке, как проблем, так и достижений организации. Осуществление в настоящее время преобразований в формах и методах управления, организационных структурах предприятий разных форм собственности, направленных на стимулирование их предприимчивости и развитие рыночных отношений, часто бывает недостаточно эффективным и не достигает поставленных целей. Одной из основных причин этого является слабая обеспеченность проводимых реформ необходимыми кадрами, способными нетрадиционно, на высоком профессиональном уровне решать задачи перехода к рыночной экономике. Разрешению данной проблемы должна способствовать продуманная система работы с персоналом [25, С.105].

Даже опытные руководители часто жалуются на то, что "у людей нет стимула работать лучше". Однако виноваты в этом сами руководители, установившие такой порядок в организации, а уж никак не сотрудники. Если у подчиненных нет стимула работать лучше, причина кроется в следующем: неправильный отбор, неопределенность целей, неэффективные системы оценки выполняемой работы и вознаграждения, или же неспособность руководителя сформировать верное восприятие систем оценки выполняемой работы и вознаграждения в организации [19, С. 51].

На трудовую мотивацию влияют различные стимулы: система экономических нормативов и льгот, уровень заработной платы и справедливость распределения доходов, условия и содержательность труда, отношения в семье, коллективе, признание со стороны окружающих и карьерные соображения, творческий порыв и интересная работа, желание самоутвердиться и постоянный риск, жесткие внешние команды и внутренняя культура и т.п.

Так как, не существует единого представления о понятийном аппарате, представляется, что наиболее точными являются, следующие.

Стимулирование - это, прежде всего, внешнее побуждение, элемент трудовой ситуации, влияющий на поведение человека в сфере труда, это материальная оболочка мотивации персонала и нематериальная, которая дает возможность работнику реализовать себя не только как профессионала, но и как личность [20, С. 65].

В широком смысле слова стимулирование - это совокупность требований и соответствующая им система поощрений и наказаний. Стимулирование предполагает наличие у органов управления набора благ, способных удовлетворить значимые сегодня и сейчас потребности работника и использовать их в качестве вознаграждения за успешную реализацию трудовых функций. Различают моральное, организационное и ряд других видов стимулирования [24, С. 16]. Мотивы - это осознанные стимулы. Это две стороны, две системы воздействия на работника, побуждения его к определенным действиям [28, С. 167]. Стимулы - это силы, оказывающие внешнее воздействие на человека с целью побудить его к определенному трудовому поведению.

Система стимулирования определяется на предприятии, исходя из его возможностей, целей и степени профессионализма руководителей. То есть, относительно отдельного работника, группы или коллектива, стимулы выступают как внешние побудители в труде, деятельности, работе.

Совершенствования системы стимулирования заключается не в "совершенствовании от мотивов", а в снижении, нивелировании или устранении антимотивов, то есть в "совершенствовании от антимотивов". Возможно, достигнуть такого уровня, когда стирается грань между стимулами и мотивами и, соответственно, система стимулирования равна системе мотивации - это на некоторых малых предприятиях, где человек "больше открыт" по своей мотивации (антимотивации) и руководство заинтересовано в повышении эффективности деятельности, удается добиться такого равенств [2, С. 58].

Основным рычагом воздействия субъекта управления персоналом на персонал фирмы является система материального и должностного стимулирования.

Процесс определения материального вознаграждения работника должен, с одной стороны, учитывать деятельность работника, а с другой - мотивировать его на достижение желаемого уровня деятельности. Материальное вознаграждение должно сочетаться с социально-психологическими и организационно-административными факторами: признанием коллектива, участием в принятии управленческих решений, властью, привилегиями, интересной работой, продвижением по службе, комфортными условиями труда и т.д. [28, С. 143].

Материальная мотивация рассматривается как средство удовлетворения не только физиологических потребностей, но и потребности в безопасности. Величина заработной платы может также рассматриваться как отражение степени уважения и уровня занимаемого положения. Если рост заработной платы отражает заслуги работника, то это показатель высокой оценки работника руководством, престижа и статуса. Некоторые авторы склонны рассматривать заработную плату и как средство удовлетворения потребности в самоуважении [17, С. 147].

Методы мотивации труда аналогичны методам, используемым в управлении персоналом вообще. Среди них есть общие, широко применяемые в управлении другими объектами (производством, народным хозяйством в целом): административные, экономические, социальные и большое количество конкретных частных методов. Управление персоналом и, в частности, мотивацией труда должно основываться на принципах системного подхода и анализа, что означает охват всего кадрового состава предприятия, увязку конкретных решений в пределах подсистемы с учетом влияния их на всю систему в целом, анализ и принятие решений в отношении персонала с учетом факторов внешней и внутренней среды во всей полноте взаимосвязей. На предприятиях, где оплата труда не достигает высокого уровня, наиболее применимы административные и социально-психологические методы управления персоналом. В организациях, где материальное стимулирование играет основную роль, применяются экономические методы мотивации, однако нельзя забывать и о социально-психологических методах воздействия. Должен применяться комплексно-целевой подход [13, С. 216].

В настоящее время существует разные подходы к определению и классификации факторов влияющих на стимулирование труда персонала.

Рассмотрим, как один из существующих вариантов - двухфакторную теорию Ф. Герцберга. Эта модель мотивации была предложена во второй половине 50-х годов XX века. Она основана также на потребностях людей. Выводы, сделанные в результате исследования, позволили Герцбергу выделить две большие категории, которые он назвал гигиеническими факторами и факторами мотивации. К первой группе относят внешние факторы по отношению к работе, которые снимают неудовлетворенность работой. Их еще называют факторами здоровья. Ко второй группе относятся внутренние факторы, присущие работе, которые называют мотивирующими факторами или "мотиваторами". Это такие факторы, как успех, продвижение по службе, признание и одобрение результатов работы, высокая степень ответственности за выполняемое дело, возможности творческого и делового роста [25, С. 60].

Теория мотивации Герцберга имеет много общего с теорией Маслоу. Гигиенические факторы соответствуют физиологическим потребностям и потребностям в безопасности и уверенности в будущем, описанным выше. Факторы мотивации Герцберга сравнимы с потребностями высших уровней Маслоу, то есть потребностями в признании и самовыражении. Однако между этими двумя теориями есть серьезное различие. Маслоу рассматривал факторы, соответствующие гигиеническим, как нечто, вызывающее ту или иную линию поведения [25, С. 61].

Рассмотреть факторы с помощью элементов внешней и внутренней среды, влияющих на эффективность мотивации и стимулирования труда, на наш взгляд является наиболее точным (Приложение А).

Под элементами внешней и внутренней среды мы понимаем реальный мир, в котором организация существует. Перед разработкой стратегии создания эффективного мотивационного механизма на предприятии необходимо проанализировать воздействие на персонал элементов внешней и внутренней среды организации. Информация о внутренней среде необходима руководству организаций для того, чтобы определить внутренние возможности, потенциал, на которые фирма может рассчитывать в конкурентной борьбе для достижения поставленных целей, в том числе и целей мотивации труда работников.

Анализ внутренней среды позволяет также лучше понять цели и задачи организации. К основным элементам внутренней среды относятся:

- производство (объем, структура, темпы производства, номенклатура продукции, местонахождение производства, наличие социальной инфраструктуры, контроль качества и др.);

- персонал (структура, потенциал, квалификация, численность, производительность труда, текучесть кадров, стоимость рабочей силы, интересы и потребности работников);

- организация управления (организационная структура, система управления, уровень менеджмента, стиль руководства, организационная культура, престиж и имидж фирмы, организация системы внутрифирменных коммуникаций);

- финансы и учет (финансовая устойчивость и платежеспособность фирмы, прибыльность, рентабельность и др.) [15, С. 59].

Основное влияние на факторы мотивации оказывает, конечно же, персонал фирмы, так как именно персонал является объектом исследования и приложения мотивации труда.

Структура персонала и его потенциал по уровню образования, возрастному критерию, полу и другим демографическим признакам во многом характеризует в первую очередь потребности работников и соответственно мотивы, побуждающие их к труду, а во-вторых, политику руководства по удовлетворению этих потребностей наряду с достижением целей и задач фирмы. Квалификация работников влияет на качественный уровень выпускаемой продукции и одновременно на такую составляющую фактора безопасности, как потребность в обучении при недостаточном уровне образования, или же если работник чувствует недостаточную степень квалификации при работе со сложной техникой, освоением новых технологий, изменениями в законодательстве (налоговом, бухгалтерском учете и т.д.).

Интеллектуальный капитал - своего рода капитал, владелец которого как бы защищен от эксплуатации в ее классических антагонистических формах. В современном информационном обществе все большее число собственников работают по найму, что принципиально меняет мотивы их трудовой деятельности и позволяет говорить о возникновении внутренней мотивации к труду в единстве отношений присвоения и отчуждения на основе соединения рабочей силы со средствами производства через владение интеллектом [20, С. 61].

Организация управления - это другая важная сторона проблемы построения мотивационной политики. Именно от нее зависит возможность достижения эффективной мотивации и высокой производительности труда, так как руководство обладает всеми необходимыми элементами: властью, финансовыми средствами и наличием доброй воли [20, С. 68].

В первую очередь важное место занимает организационная структура управления. В менеджменте известны несколько видов организационных структур управления: линейная, линейно-штабная, функциональная, линейно-функциональная, матричная. Каждая структура имеет свои достоинства и недостатки. Она должна соответствовать принципу организации производства и количественному составу работников фирмы [18, С. 167].

Большое влияние на политику управления персоналом как внутренний фактор оказывает акционерная форма собственности предприятий. Мощным стимулом является передача в собственность работникам акций предприятия по номинальной или более низкой стоимости.

Внешнюю среду подразделяют на среду прямого и косвенного воздействия. Среда прямого воздействия включает в себя факторы, которые непосредственно влияют на деятельность организации. К ним относят поставщиков, акционеров, трудовые ресурсы, законы и учреждения государственного регулирования, профсоюзы, потребителей и конкурентов.

Рассмотрим влияние основных факторов внешней среды, оказывающих воздействие на мотивацию труда работников организации. Среди элементов среды прямого воздействия для нас важны следующие.

Трудовые ресурсы определяют положение на рынке труда в конкретной отрасли или в стране в целом. В периоды экономического спада на рынке труда наблюдаются сниженный спрос на рабочую силу и соответственно увеличение предложения рабочей силы. Такое положение вещей позволяет руководителям понижать уровень заработной платы своим работникам практически безболезненно, так как на место уволившихся сотрудников всегда легко найти других желающих работать, особенно среди рабочей силы, не требующей высокой квалификации. По тем же соображениям руководство может снизить и другие расходы на социальные нужды. С точки зрения работников, главным мотивационным фактором в их отношении к труду становится потребность в безопасности, выражающаяся в желании не потерять свое рабочее место.

Законы и учреждения государственного регулирования оказывают свое существенное воздействие на факторы мотивации и на отношение к труду в целом. К законам относятся Трудовой кодекс Республики Беларусь, Налоговый кодекс Республики Беларусь, регулирующий взимание налогов, в том числе с физических лиц, и другие законодательные акты. Повышение налогового бремени приводит к тому, что руководители начинают производить выплаты своим работникам в конвертах, а не по платежной ведомости, да и сами работники стремятся скрыть свои доходы от налогообложения. Однако это приводит к тому, что работники, производя крупные покупки, не чувствуют себя в безопасности перед налоговыми органами, а это обстоятельство приводит к нарушению внутренней гармонии, и мотивационный эффект получения большого дохода снижается. Все эти элементы относятся к обобщенной потребности в безопасности - второй базовой потребности после материальной, которую испытывает большинство трудоспособного населения. Такой фактор является важным мотиватором, но в основном имеет место на государственных предприятиях, крупных акционерных обществах и иностранных представительствах или совместных предприятиях с крупной долей иностранного капитала [11, С. 112].

Научно-технический прогресс, являясь, с одной стороны, элементом экономического роста страны и влияя на повышение производительности труда и эффективности производства, с другой стороны, приводит к значительному сокращению рабочих мест в связи с внедрением автоматизированных систем управления, информации, развития сетей Интернет и т.д. Поэтому у работников обостряется потребность в безопасности в плане уверенности в завтрашнем дне и закреплении своего рабочего места. Это заставляет работников осваивать смежные профессии, овладевать компьютерными программами и отбивает наклонности к социальному иждивенчеству. Помимо этого, научно-технический прогресс заставляет руководителей приобретать новое оборудование и улучшать условия труда, что также положительным образом сказывается на мотивации труда работников (например, приобретение новейшей компьютерной техники для коллектива программистов) [30, С. 75].

Социокультурные и политические изменения оказывают мотивационное воздействие не на сотрудников фирм (наемных работников), а на руководителей фирм - предпринимателей, которые также руководствуются в своей деятельности определенными мотивами. В большей степени это мотивы высшего порядка: самоуважение, самовыражение, власть, успех, причастность и т.д. Управление стимулированием и мотивацией труда персонала будет более эффективным, если руководство предприятия будет учитывать рассмотренные факторы с тем, чтобы нивелировать действие отрицательных и стимулировать действие положительных [25, С. 64].

Руководителям организаций, осуществляющим мотивационную политику фирм, необходимо учитывать действия существенных факторов в окружении, способных повлиять на организацию, подбирать методы и способы реагирования на внешние воздействия.

1.2 Виды и формы стимулирования труда

Организация заработной платы - обеспечение взаимосвязи количества и качества труда с размерами его оплаты, а также построение совокупности составных элементов (нормирование, тарифная система, премии, доплаты, надбавки). Организация заработной платы, устанавливая соответствие между величиной трудового вклада и получаемой суммой денежных средство, предполагает наличие трех необходимых элементов:

- механизм оценки качества труда и условий трудовой деятельности (тарифная система, система контрактов и т.п.);

- механизм оценки необходимых затрат труда на данном рабочем месте или нормированного результата труда, являющегося условием получения вознаграждения (нормы труда, нормированные задания и пр.);

- механизм установления зависимости между трудовым вкладом, его эффективностью, качеством труда и мерой участия в коллективном доходе, суммой выплачиваемых денежных средств (формой и системой оплаты труда) [36, С. 11].

Оплата труда в ОАО «Фирма «Элма»» производилась в 2015 г. на основании «Положения по оплате труда в ОАО «Фирма «Элма»» и дополнений к нему, а также соответствующих разделов раздела коллективного договора на 2014-2015 гг.

В 2015 году, как и в предыдущие годы, каждому участку ежемесячно доводится план по труду, в котором устанавливается задание по производительности труда, объему производства, нормативу по ФОТ, уровень заработка за установленный объем работ по нормативу к объему производства в действующих ценах.

Заработная плата в течение всего го да выплачивалась в сроки, установленные коллективным договором.

При организации заработной платы на ОАО «Фирма «Элма»» затрагиваются интересы работодателей и работников. Поэтому у сторон должны быть равные права в решении вопросов оплаты труда. Общая последовательность работы по организации заработной платы состоит из решения задач, объединенных в три крупных блока:

- выбор форм оплаты труда;

- выбор способа формирования основной заработной платы;

- выбор системы поощрения.

Необходимым элементом организации заработной платы являются ее формы и системы оплаты труда. Форма оплаты труда определяет порядок начисления заработка отдельным работникам и категориям персонала.

Системы оплаты труда обеспечивают связь между результатами труда работника (индивидуальными и коллективными), нормами труда и нормами оплаты. Выбор системы оплаты целиком и полностью является прерогативой работодателя.

Администрация организации, исходя из задач по производству продукции, ее качеству и срокам поставки, с учетом половозрастных, профессионально-квалификационных и других особенностей работников, разрабатывает конкретные системы оплаты и доводит их до сведения работников и прилагает к коллективному договору. Все формы и системы оплаты труда имеют различия в методах начисления заработной платы. Классификация систем оплаты труда представлена в табл. 1.1.

Таблица 1.1 - Классификация систем оплаты труда

|

Признак |

Вид системы |

|

1. По формам выражения и оценки результатов труда |

• коллективная (базирующиеся на оценке коллективного труда); • индивидуальная (базирующиеся на оценке результатов труда каждого отдельного работника). |

|

2.По характеру воздействия работника на результат труда |

• прямая; • косвенная |

|

З.По способу измерения количества труда |

• сдельная; • повременная |

|

4.По количеству показателей, принимаемых во внимание при оценке трудового вклада работников |

• однофакторная или простая (простая сдельная, простая повременная); • многофакторная или премиальная (сдельно-премиальная, аккордно-премиальная, повременно-премиальная, сдельно-прогрессивная и т.п.). |

Сдельная оплата труда предусматривает оплату за количество и качество произведенной продукции или выполненной работы по установленным расценкам с учетом норм выработки. Такая форма оплаты труда стимулирует рост производительности труда, обеспечивает сочетание интересов нанимателя и работника.

При прямой сдельной системе оплаты труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка (Рс) за единицу продукции или работы определяется по формуле:

Pc = Cч*tн, (1.1)

где Сч - часовая тарифная ставка, установленная в соответствии с разрядом выполняемой работы;

tн - норма времени на единицу продукции [28, С. 130].

Общий заработок (Зобщ) работника определяется путем умножения сдельной расценки (Рс) на количество произведенной продукции за расчетный период (Q) по формуле:

Зобщ = Рс*Q (1.2)

При сдельно-премиальной системе оплаты труда работник получает заработную плату по прямым сдельным расценкам за количественные показатели и премию за качественные показатели работы, выполнение и перевыполнение показателей роста производительности труда, повышение объемов производства, выполнение технически обоснованных норм выработок и снижение нормируемой трудоемкости, выполнение производственных заданий, повышение качества производства продукции, соблюдение нормативно-технической документации и стандартов, экономию сырья и материалов [28, С. 134].

При сдельно-прогрессивной системе оплата труда рабочих за выпущенную продукцию производится в пределах установленных норм выработки по прямым сдельным расценкам, а сверх норм - по повышенным расценкам по установленной шкале, но не выше двойной сдельной расценки.

При аккордной системе оплаты труда расценка устанавливается на весь объем качественно выполненной работы на основе действующих норм времени или норм выработки и расценок. При данной системе рабочие премируются за сокращение сроков выполнения работ при высоком качестве производимой продукции [17, С. 67].

При косвенно-сдельной системе размер заработка ставится в прямую зависимость от результатов труда рабочих-сдельщиков. Эта система используется для оплаты труда вспомогательных рабочих (наладчиков, настройщиков). Косвенная сдельная расценка (Рек) рассчитывается с учетом нормы выработки обслуживаемых рабочих и их численности по формуле:

Сч

Рс.к =— р, (1.3)

Вч

где Сч - тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенно-сдельной системе;

Вч - часовая норма выработки одного обслуживаемого рабочего в натуральных единицах;

р - количество обслуживаемых рабочих - норма обслуживания [30, c. 172].

Общий заработок (Зобщ) рассчитывается по формуле:

Зобщ = Сч х Фвсп х Кв.н, (1.4)

где Сч - часовая тарифная ставка вспомогательного рабочего, переведенного на косвенно-сдельную оплату труда;

Фвсп - фактически отработанное вспомогательным рабочим количество человеко-часов;

Кв.н - средневзвешенный процент выполнения норм выработки всеми обслуживаемыми данным работником рабочими объектами, агрегатами [29, С. 13].

При косвенно-сдельной системе рекомендуется оплачивать труд только тех рабочих, которые действительно оказывают влияние на уровень выработки обслуживаемых ими рабочих-сдельщиков.

При начислении повременной заработной платы мерой труда выступает отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника и фактически отработанным временем.

При простой повременной системе заработная плата рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда (Сч) на отработанное время в данном периоде (tpa6) - соответственно в часах или рабочих днях по формуле:

ЗПп = Сч*tраб (1.5)

При повременно-премиальной системе наряду с оплатой за отработанное время по тарифным ставкам (должностным окладам) работникам начисляют премии за качество работы, за достижение определенных количественных показателей [26, С. 174].

С точки зрения экономической сущности между сдельной и повременной формами заработной платы принципиального различия нет: обе они базируются на определенной рынком труда цене рабочей силы (трудовой услуги) и установленной законодательством продолжительности рабочего времени. Основные преимущества и недостатки форм оплаты труда представлены в таблице 1.2.

Таблица 1.2 - Преимущества и недостатки систем оплаты труда

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Повременная |

Для всех |

Простота расчета заработной платы, достаточно тарифных ставок и информации об отработанном времени |

Заработная плата не зависит от результатов работы |

|

Повременно-премиальная |

Для всех |

Простота расчета, при распределении премии могут учитываться результаты работы |

Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

|

Сдельная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Сумма заработной платы четко зависит от количества произведенной продукции, налицо заинтересованность работников в повышении производительности труда |

Не учитывается качество произведенной продукции, а только количество |

|

Сдельно-премиальная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству |

Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

Заработная плата включает две составляющие: основная и дополнительная. К основной заработной плате относится плата, начисленная за отработанное в организации время: оплата по тарифным ставкам и окладам, сдельным расценкам, оплата брака и простоев не по вине рабочих, доплаты за работу в ночное время, премии из фонда оплаты труда, доплата рабочим за работу в выходные и праздничные дни и сверхурочные часы, за обучение учеников и т.д. Дополнительная - оплата, начисленная за неотработанное время: отпуска основные и социальные, льготные часы подросткам, перерывы в работе кормящих матерей, а также вознаграждения за выслугу лет и т.д.

В экономической литературе заработную плату принято подразделять на номинальную и реальную. Под номинальной заработной платой подразумевается сумма денег, которую получает работник наемного труда за свой дневной, недельный, месячный труд. Она характеризует уровень оплаты в принятых денежных единицах Республики Беларусь [7 , С. 45].

По величине номинальной заработной платы можно судить об уровне заработка, но не об уровне потребления и благосостояния работника. Для этого необходимо знать реальную заработную плату - ту массу жизненных благ и услуг, которую можно приобрести за полученные деньги. Ее размер находиться в прямой зависимости от номинальной зарплаты и в обратной - от уровня цен на предметы потребления и платные услуги.

Следует отметить, что центральное место в производственной деятельности любой организации занимают труд и его результаты, так как без коллектива работников не существует организации и без необходимого количества людей определенных профессий и квалификации ни одна организация не может достичь своей цели. В современных условиях хозяйствования правильная организация труда и его оплаты должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду [3, С. 87].

Реформирование организации оплаты труда требует от государства принятия широкой программы действий: предотвращение падения реальной заработной платы, использование различных методов ее индексации, а предпочтительнее - недопущение инфляции [2, С. 88].

Проведенное исследование систем оплаты труда позволяет сделать вывод, во-первых, о многогранности и сложности проблемы формирования эффективной системы заработной платы, во-вторых, о взаимосвязи социально-экономического развития страны и заработной платы, в-третьих, о необходимости реформирования оплаты труда в Республике Беларусь с учетом зарубежного опыта, прежде всего, в части реализации мотивационных принципов организации заработной платы.

1.3 Нормативная база стимулирования труда в Республике Беларусь

В целях совершенствования организации труда и предупреждения нарушения законодательства в сфере трудовых отношений нанимателем, осуществляется регулирование оплаты труда. Регулирование оплаты труда и трудовых отношений осуществляется на государственном уровне и в организации.

Основным документом, регулирующим трудовые отношения между нанимателем и работником, является Трудовой кодекс Республики Беларусь, в котором установлены общие правила регулирования индивидуальных трудовых и связанных с ними отношений (заключение, изменение и прекращение трудового договора), особенности регулирования труда отдельных категорий работников, общие правила регулирования коллективных трудовых отношений, ответственность работников и нанимателей и контроль за соблюдением законодательства о труде.

С этого времени в Беларуси начался массовый перевод работников на контрактную форму найма, включая и тех работников, с которыми ранее были заключены трудовые договоры на неопределенный срок. Контракт - это трудовой договор, заключенный в письменной форме на определенный в нем срок, содержащий особенности по сравнению с общими нормами законодательства о труде и предусматривающий конкретную минимальную компенсацию за ухудшение правового положения работника. Контракт заключается на срок не менее одного года, в письменной форме в двух экземплярах и хранится у каждой из сторон [25 , С. 86].

В современных условиях хозяйствования существует две системы организации заработной платы: тарифная и бестарифная. Наиболее распространенной и традиционной является тарифная система организации заработной платы. Тарифная система представляет собой совокупность нормативных документов, позволяющих устанавливать и регулировать уровень оплаты труда в зависимости от его сложности и условий. Она включает тарифно-квалификационные справочники, единую тарифную сетку и тарифную ставку первого разряда.

Основная (тарифная) часть заработной платы работников организаций дифференцируется и регулируется Инструкцией о порядке применения Единой тарифной сетки работников Республики Беларусь, утвержденной Постановлением Министерства труда и социальной защиты Республики Беларусь.

Единый тарифно-квалификационный справочник работ и профессий рабочих, квалификационные справочники должностей служащих представляют собой систематизированные перечни всех работ и профессий, должностей, содержат необходимые квалификационные характеристики, требования к ним и тарифные разряды работ и рабочих, должностей служащих.

Единая тарифная сетка работников представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный (квалификационный разряд) характеризует уровень квалификации работника. Он зависит от степени сложности выполняемых работ, уровня теоретических и практических знаний, а также ответственности работника. Тарифные коэффициенты показывают, во сколько раз тарифные ставки второго и последующих разрядов выше тарифной ставки первого разряда [25, С. 213].

Тарифная ставка - это абсолютный размер оплаты труда работника в единицу времени. Тарифная ставка первого разряда устанавливается государством и периодически пересматривается с учетом темпов инфляции, величины прожиточного минимума. Тарифная ставка любого разряда определяется произведением тарифной ставки первого разряда и соответствующего тарифного коэффициента [34, С. 22].

Месячные тарифные ставки рассчитывают на основе тарифных коэффициентов Единой тарифной сетки и тарифной ставки первого разряда, устанавливаемой Советом Министров Республики Беларусь. Размер тарифной ставки первого разряда повышает Совет Министров в зависимости от появления для этого экономических предпосылок. По данной методике определяют уровни оплаты труда конкретных профессионально-квалификационных групп работников. Республиканские тарифы по оплате являются обязательными для бюджетных учреждений, а также нанимателей, получающих дотации из бюджета.

Государство также регулирует размеры установленных доплат и надбавок и иных условий. Надбавки и доплаты начисляются сверх основной заработной платы.

Индексацию доходов населения хозрасчетные предприятия осуществляют в порядке, предусмотренном Законом Республики Беларусь «Об индексации доходов населения с учетом инфляции» и коллективным договором с целью частичного возмещения потерь от инфляции. Индексация доходов населения может производиться путем единовременного пересмотра Советом Министров Республики Беларусь минимальной заработной платы и тарифной ставки первого разряда, а также государственных пособий [22, С.23].

Оплата труда и премирование работников ОАО «Фирма «Элма»» регулируется также документами локального характера. Рассмотрим некоторые из них:

1. Правила внутреннего трудового распорядка — это установленный работодателем в предусмотренном порядке документ, регламентирующий организацию труда, при помощи которого работодатель обеспечивает трудовую дисциплину и желаемое поведение.

2. Положение об оплате труда. Разрабатывается и вводится с целью создания в коллективе необходимых условий для установления зависимости заработной платы от количества и качества труда работников, конечных производственных результатов, усиления заинтересованности рабочих, руководителей, специалистов и служащих в выявлении и использовании имеющихся результатов, выполнения конкретных задач.

В соответствии с указанным документом при приеме на работу наниматель обязан потребовать, а гражданин представить: личное заявление; трудовую книжку; паспорт; документы, подтверждающие образовательный уровень для замещения должности муниципальной службы; медицинское заключение о состоянии здоровья другие документы, если это предусмотрено соответствующим законодательством.

3.Трудовой договор. Заключается в письменной форме, составляется в двух экземплярах и подписывается сторонами. Один экземпляр передается работнику, другой хранится у нанимателя.

За неисполнение или ненадлежащее исполнение своих обязанностей наниматель и работники несут ответственность, предусмотренную Трудовым кодексом и иными законодательными актами Республики Беларусь.

4.Коллективный договор. Целью договора является обеспечение устойчивого социально-экономического развития, продуктивной занятости работников, уровня их оплаты труда, соответствующего текущему уровню цен и стоимости жизни, безопасности условий труда, прибыльной работы организации.

Вопросы труда, трудовых отношений, оплаты труда являются наиважнейшими для работника и для нанимателя. Таким образом, организация оплаты труда в организации предполагает, во-первых, разработку системы расчетных тарифных ставок работников; во-вторых, определение форм и систем оплаты труда; в-третьих, выработку критериев и определение размеров доплат, надбавок; в-четвертых, обоснование показателей и системы премирования работников.

В целях расширения прав нанимателей по установлению гибких условий оплаты труда работников, максимально учитывающих результативность вклада каждого работника и финансовые возможности субъектов предпринимательской деятельности, Указом Президента Республики Беларусь №181 от 10 мая 2015 г. Принято постановление «О некоторых мерах по совершенствованию государственного регулирования в области оплаты труда».

В Указе предоставлено право коммерческим организациям и индивидуальным предпринимателям самостоятельно принимать решения о применении Единой тарифной сетки работников Республики Беларусь при определении условий оплаты труда работников.

Таким образом, в ходе проведения теоретического исследования была изучена сущность и содержание стимулирования и мотивации труда, приведена характеристика методов стимулирования труда и мотивации персонала, выявлены критерии оценки эффективности методов стимулирования и мотивации труда персонала, а также факторы, влияющие на эффективность мотивации и стимулирование труда персонала. Знание указанных теоретических аспектов необходимо для проведения полного и достоверного аналитического исследования, которое будет проведено далее.

Подводя итог данной главы можно сделать следующие выводы.

Заработная плата представляет собой один из основных факторов социально-экономической жизни каждой страны, коллектива, человека. В системе стимулирования труда она так же занимает ведущее место. Поскольку зарплата составляет от 30 до 70% доходов трудящихся, это главный источник повышения их благосостояния.

Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей силы.

Глава 2. Система материального стимулирования труда (на примере предприятия ОАО «Фирма «Элма»)

2.1 Общая характеристика деятельности и кадровой политики ОАО «Фирма «Элма»

Открытое акционерное общество «Брестская трикотажная фирма «Элма» (краткое название – ОАО «Фирма Элма») создано на базе верхней фабрики верхнего трикотажа, которая была введена в эксплуатацию в 1940 году как артель «Путь социализма». ОАО «Фирма «Элма» на договорных условиях входит в состав концерна «Беллегпром». Общество является коммерческой организацией частной формы собственности без доли государства в его уставном фонде.

Фирма специализируется на выпуске верхних трикотажных изделий для женщин и мужчин. Основными группами выпускаемого ассортимента являются костюмы, комплекты, платья, жакеты, джемпера, жилеты, пальто.

ОАО «Фирма «Элма» находится по адресу: Республика Беларусь, 224016 г.Брест, ул. Куйбышева, 13.

В ОАО «Фирма «Элма» действует линейно-функциональная структура управления, которая обеспечивает сочетание линейной структуры управления (прямое воздействие на процесс управления со стороны линейного руководителя) и функциональной структуры управления, основой которой является дифференциация управленческого труда по отдельным функциям. Специалисты одного профиля объединены в специализированные структурные подразделения (отделы), например коммерческий отдел, бухгалтерско – экономическая служба и т.п. Функциональные структурные подразделения находятся в подчинении главного линейного руководителя (директора).

Организационная структура ОАО «Фирма Элма» представлена в Приложении Б.

Основными показателями, характеризующими финансовые результаты предприятия, является сумма прибыли и уровень рентабельности. Чем выше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

За 2010-2014 года предприятия ОАО «Фирма Элма» получены следующие результаты финансово-хозяйственной деятельности (Приложение В, Г).

Прибыль отчетного 2014 года составила 416 млн.руб., что на 204 млн. руб. больше, чем в 2013 году. Прибыль отчетного года формируется из прибыли от реализации продукции, прибыли (убытка) от операционных и внереализационных доходов и расходов. Структура прибыли отчетного года представлена в Приложении Г. Прибыль отчетного года формируется из прибыли от реализации продукции, прибыли (убытка) от операционных и внереализационных доходов и расходов. Из Приложения Г видно, что на увеличение прибыли отчетного года на 204 млн. руб., повлияло увеличение объема прибыли от реализации (+ 1626 млн. руб.), уменьшение объема выплат налогов и сборов из прибыли (- 33 млн. руб.) и сокращение объема прочих выплат из прибыли.

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственных процессов.

На предприятии ОАО «Фирма «Элма» обеспеченность трудовыми ресурсами характеризуется данными, приведенными в Приложении Ж. Как видно из данных Приложения Ж, численность всего персонала в 2014 г. по сравнению с 2010 г. сократилась на 204 чел. и составила всего 47,6%; из них численность промышленно – производственного персонала уменьшилась на 185 чел. и составила 177 чел. или 48,9%, а непроизводственного персонала соответственно на 19 чел. или 29,6%.

Таблица 2.1 - Данные о движении рабочей силы на ОАО «Фирма «Элма» 2010-2014гг.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Принято на предприятие |

62 |

43 |

116 |

19 |

17 |

|

Выбыло: В т.ч. - в случае ликвидации организации, сокращения численности или штата работников; - по собственному желанию; - за прогулы и другие нарушение трудовой дисциплины |

135 9 105 4 |

153 97 2 |

69 45 1 |

105 |

70 |

|

Среднесписочная численность персонала |

389 |

318 |

260 |

264 |

185 |

|

Коэффициент оборота по приему |

62/389=0,159 |

43/318=0,135 |

116/260=0,446 |

19/264=0,072 |

17/185=0,092 |

|

Коэффициент оборота по выбытию |

135/389=0,347 |

153/318=0,481 |

69/260=0,265 |

105/264=0,398 |

70/185=0,378 |

|

Коэффициент текучести кадров |

118/389=0,303 |

99/318=0,311 |

46/260=0,177 |

_____ |

____ |

|

Коэффициент постоянства |

403/389=1,036 |

333/318=1,047 |

269/260=1,035 |

271/264=1,026 |

190/185=1,027 |

По данным таблицы 2.1 видно, что с 2010 г. по 2012 г. число принятых сотрудников увеличивалась, а выбывших сокращалось. В 2013 г. и 2014 г. число принятых гораздо ниже по сравнению с 2012 г., число выбывших в 2013 г. увеличилось, а в 2014 г. сократилось. За анализируемый период число уволенных по собственному желанию и за нарушение трудовой дисциплины уменьшилось. В целом коэффициент текучести кадров за анализируемый период сокращался и к 2014 г. он не рассчитывался, это является положительной тенденцией, т.к. чрезмерно высокая текучесть рабочей силы отрицательно сказывается на эффективности работы предприятия.

Среднесписочная численность персонала в 2014 г. составила 185 человек. В том числе производственно – промышленного персонала (ППП) 177 человек и непромышленного персонала (НПП) 8 человек. Произошло уменьшение численности (с 2010 по 2014 гг.) на 204 человека.

Производительность труда производственно – промышленного персонала составила:

ПТ2010= ((4454:362)*1000)=12304 тыс. руб.

ПТ2011= ((6652:291)*1000)= 22859 тыс. руб.

ПТ2012= ((6638:239)*1000)= 27774 тыс. руб.

ПТ2013= ((5352:241)*1000)= 22207 тыс. руб.

ПТ2014= ((6315:177)*1000)=35678 тыс. руб.

Производительность труда в 2014 году по сравнению с 2013 годом увеличилась на 13471 тыс. руб., это связано с увеличением выпуска продукции и применении более эффективного и модернизированного оборудования, а также за счет сокращения текучести персонала.

Темп роста производительности (ТРПТ) составила:

ТР2011=(22859:12304)*100=185,78%;

ТР2012=(27774:22859)*100=121,5%;

ТР2013=(22207:27774)*100=79,9%;

ТР2014=(35678:22207)*100=160,6%.

В соответствии с Положением об оплате труда работников ОАО «Фирма «Элма», установлены права и обязанности администрации в отношении стимулирования труда персонала:

- в части установления доплат и надбавок: установлено осуществлять тарификацию работ и присвоение квалификации рабочим, специалистам и служащим по ЕТКС работ и профессий рабочих и квалификационному справочнику должностей руководителей, специалистов и служащих; производить доплаты за вредные условия труда независимо от индивидуального квалификационного разряда в размере до 20% максимального разряда работ, имеющегося в данных условиях труда на участке, в зависимости от инструментальных замеров условий труда при аттестации рабочих мест, за время фактической занятости работника на данном рабочем месте; доплачивать за работу в ночное время (с 22 часов до 6 часов утра) производить в размере 50% тарифной ставки (оклада);

- в части стимулирования долговременной и добросовестной работы выплату вознаграждения за выслугу лет производить ежемесячно согласно действующему Положению.

- в части льготных выплат администрация обязуется предоставлять следующие льготы: работникам, имеющим звание «Ветеран предприятия», до достижения ими пенсионного возраста, предоставлять ежегодный отпуск в удобное для них время; работникам, имеющим звание «Ветеран предприятия», при уходе в ежегодный отпуск, выплачивать материальную помощь в размере 10 базовых величин, в соответствии с утвержденным Положением; выплачивать единовременное пособие при достижении работником пенсионного возраста к юбилейным датам в соответствии с Положением.

В пределах утвержденной сметы фонда потребления, образованного за счет прибыли, может оказываться материальная помощь по личному заявлению работника на имя директора в следующих случаях:

- в случае смерти родственников;

- при нанесении работникам материального ущерба от пожара, кражи, утери имущества и в других случаях;

- при рождении ребенка;

- в связи с бракосочетанием;

- для приобретения дорогостоящих лекарств;

- многодетным и неполным семьям, имеющим детей-школьников для подготовки детей к школе.

Для молодых рабочих, поступающих на предприятие по окончании общеобразовательных школ, профессионально-технических учебных заведений, а также прошедших профессиональное обучение на производстве, установить пониженные нормы выработки на 6 месяцев:

1-2 месяцы - 50%;

3-4 месяцы - на 30%;

5-6 месяцы - на 20%.

По решению Правления могут оказываться другие виды материальной помощи.

Наем, занятость и увольнение контролируется профсоюзным комитетом в соблюдении законодательства в области занятости.

Администрация ОАО гарантирует реализацию прав работников на охрану труда и здоровья и обеспечивает им безопасность.

Государственное социальное страхование на предприятии осуществляется администрацией и профсоюзным комитетом на основе Закона «О социальном страховании». Также проводится ряд программ по социальному развитию коллектива: оплата больничных листов, предоставление путевок в дома отдыха и профилакторий при заводе работникам и их семьям, предоставление мест в детских дошкольных учреждениях, что оговорено в «Коллективном договоре» ОАО «Фирма «Элма».

2.2 Критерии оплаты труда и методы расчета заработной платы

Предприятие ведет политику гарантирования стабильности системы оплаты труда: обеспечивает гарантированный законом минимальный размер оплаты труда, о введении новых и изменении установленных условий оплаты труда работники извещаются не позднее, чем за 2 месяца.

Заработная плата работников складывается из: должностного оклада, доплат, премий.

Должностные оклады руководителям, инженерно-техническим работникам, специалистам и служащим устанавливаются генеральным директором завода на основе штатного расписания в соответствии с должностью и квалификацией работника.

При оплате труда рабочих применяется: повременная оплата, согласно окладам, утвержденных в штатном расписании, размер которых зависит от сложности выполняемой работы и тарифных разрядов; сдельная оплата труда за фактически выполненную работу.

К должностным окладам работников предприятия установлены следующие доплаты: доплата за вредные и тяжелые условия труда - в размерах и порядке, предусмотренных законодательством о труде; доплата за совмещение профессий (должностей), расширение зоны обслуживания, увеличение объема выполняемых работ в размере, устанавливаемом по соглашению между администрацией и работником; доплата за работу в вечерние и ночные часы - в размерах и порядке, предусмотренных законодательством о труде; доплата за руководство бригадой; доплата за сверхурочную работу; доплата за выходные и праздничные дни.

Конкретные размеры доплат устанавливаются администрацией фирмы в зависимости от конкретных условий (степени тяжести работ и воздействия неблагоприятных факторов, объема работы, ее важности для предприятия, уровня профессионализма работника и др.)

Премирование работников осуществляется ежемесячно и имеет своей целью поощрение за качественное и своевременное выполнение трудовых обязанностей, инициативности и предприимчивости в труде. Показателем премирования является выполнение установленных месячных планов по выпуску продукции в натуральных показателях и ее реализации для отдела сбыта. Основным условием начисления премий работникам является безупречное выполнение трудовых функций и обязанностей, предусмотренных законодательством о труде, правилами внутреннего распорядка, должностными инструкциями и техническими правилами, своевременное выполнение мероприятий по охране окружающей среды, строгое соблюдение санитарного режима цехов и территорий. Вывод: на предприятии не поощряется развитие трудовой активности, а происходит ее сохранение на приемлемом уровне.

Размер премии составляет: для рабочих - 80% от оклада и сдельного заработка; для ИТР и служащих - 80% должностного оклада; для руководителей высшего звена управления - до 100% должностного оклада, согласно заключенным договорам.

Работники могут быть полностью или частично лишены премии в следующих случаях: неисполнение или ненадлежащего исполнения трудовых обязанностей, предусмотренных должностными или техническими инструкциями; совершение дисциплинарного проступка; причинение материального ущерба заводу или нанесение вреда его деловой репутации; нарушение технологической дисциплины; выпуск бракованной продукции; нарушение правил техники безопасности и охраны труда, а также правил противопожарной безопасности;

Конкретный размер снижения премии определяется Генеральным директором предприятия (в отношении рабочих - начальниками цехов) и зависят от тяжести проступка или характера производственного упущения а также их последствий. Работники полностью лишаются премии в следующих случаях: совершение прогула, появление на работе в нетрезвом состоянии, а также в состоянии наркотического или токсического опьянения, распитие спиртных напитков на территории завода, совершения хищения имущества завода. Полное или частичное лишение премии производится за тот период, в котором было совершено упущение по работе.

Премирование рабочих (депремирование) осуществляется согласно отработанному в текущем месяце времени по табелю и на основании распоряжений начальников цехов. Премирование руководителей, специалистов и служащих производится авансом в текущем месяце, месяцем позже на основании приказа Генерального директора предприятия, в случае имеющихся замечаний и нарушений производятся удержания. Работникам, не отработавшим полный календарный месяц при увольнении по собственному желанию, кроме случаев увольнения на пенсию, а также при увольнении за прогул и другие нарушения - премия за данный период не начисляется.

Проведенный анализ условий оплаты труда и премирования показывает, что размер заработной платы сотрудников предприятия поставлен в зависимость от результатов деятельности предприятия. За каждое нарушение трудовой дисциплины и технологии производства к работнику применяется санкция в виде лишения премии или ее части. Вместе с тем, премии слабо учитывают характер и сложность труда, не всегда соответствуют личному вкладу, так как средства, предназначенные для их выплаты, ограничены и, чаще всего, распределяются пропорционально окладу. Стимулирование, в том числе и штрафные санкции, не может охватить весь объем работ, поскольку многие трудовые функции вообще не фиксируются в должностных инструкциях и нормативных актах.

Соотношение расходов на оплату труда в составе расходов по обычным видам деятельности и выплат за счет прибыли в общем фонде заработной платы отчетного года отражено в таблицы 2.2.

Таблица 2.2 - Анализ источников формирования фонда заработной платы предприятия за 2010-2014 гг.

|

Показатели |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

|||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

|

|

Расходы на оплату труда в составе себестоимости продукции |

1790 |

96,33 |

1581 |

94,51 |

2094 |

94,25 |

1760 |

93,85 |

1674 |

96,84 |

|

Выплаты за счет прибыли остающейся в распоряжении предприятия |

68,2 |

3,67 |

91,9 |

5,49 |

127,7 |

5,75 |

115,3 |

6,15 |

54,6 |

3,16 |

|

Фонд заработной платы |

1858,2 |

100,00 |

1672,9 |

100,00 |

2221,7 |

100,00 |

1875,3 |

100,00 |

1728,6 |

100,00 |

Данные таблицы 2.2 показывают, что наибольшую долю в формировании фонда заработной платы занимает та часть, которая включается в себестоимость и возмещается в выручке за реализованную продукцию.

Исходя из данных таблицы 2.2, можно сделать следующий вывод. Наблюдается снижение расходов на оплату труда в составе себестоимости продукции, также наблюдается снижение выплат за счет прибыли, остающейся в распоряжении предприятия.

2.3 Методы планирования расходов на материальное стимулирование

Система материального стимулирования труда приобретает первостепенное значение и требует от руководителя предприятия пристального внимания, поскольку именно механизм стимулирования труда служит надежной основой управления по результатам и способствует повышению трудовой отдачи всех работников, т.е. служит экономической базой высокой эффективности производства. Для предприятия ОАО «Фирма Элма» приемлемы следующие методы планирования расходов на материальное стимулирование:

- повышение заработной платы производить в прямой зависимости от роста объемов производства и реализации продукции, а также повышения эффективности хозяйствования;

- состав заработной платы работников необходимо совершенствовать путем увеличения доли оплаты труда по тарифным ставкам и окладам не менее 60% в ее составе;

- оклады работникам на 2012 год целесообразно устанавливать в зависимости от достигнутого уровня чистой прибыли по итогам работы за отчетный период. Например, при повышении чистой прибыли, остающейся в распоряжении предприятия, на 10%, оклады работников могут быть повышены на 10-20% от суммы увеличения чистой прибыли.

Материальное стимулирование работников должно быть увязано с показателями максимизации прибылей, которые являются более приоритетными, чем объем товарной продукции или валовой объем реализации.

В качестве показателей премирования целесообразно использовать выполнение объемов продукции в натуральных показателях, тем самым поставить заработную плату в зависимость от прироста объемов продукции в натуральном выражении, а также ее качества и поставок по договорам.

Заработная плата руководителей должна напрямую зависеть от среднего уровня заработной платы работников предприятия.

С целью установления непосредственной связи премии с эффективностью хозяйствования и повышения ее стимулирующей роли следует устанавливать показатели премирования, влияющие на конечный результат производственно-финансовой деятельности ОАО «Фирма Элма»:

- рост объемов производства и реализации продукции и работ;

- рост производительности труда;

- увеличение балансовой и чистой прибыли;

- повышение рентабельности производства;

- повышение качества продукции;

- снижение затрат на производство продукции и работ;

- экономия всех видов материальных и трудовых ресурсов и другие.

В целях создания более гибкой системы премирования, а также для стимулирования перевыполнения установленных показателей, целесообразно устанавливать премию за каждый процент улучшения показателя по сравнению с нормативным уровнем или уровнем, достигнутым в предыдущем периоде.

Формирование фонда премирования должно основываться на соблюдении экономических пропорций роста заработной платы, прибыли, производительности труда и других показателей.

Согласно Коллективного договора на 2013-2015 гг., вопросы установления и изменения форм, систем, размеров оплаты труда, материального стимулирования, выплаты вознаграждений, материальной помощи, индексации заработной платы решаются по согласованию с профсоюзным комитетом в пределах заработанных средств.

Для рабочих основных и вспомогательных профессий со сдельной оплатой труда индивидуальный и бригадный применяются методы начисления и распределения заработной платы на базе установленных сдельных расценок; рабочим с повременной оплатой и служащим начисление заработной платы осуществляется на базе установленных часовых тарифных ставок (окладов) и должностных окладов.

Изменение применяемых методов начисления и распределения заработной платы по инициативе администрации или работников осуществляется в порядке, предусмотренном законодательством.

Дифференциация оплаты труда по профессионально-квалификационным группам работающих осуществляется в соответствии с Единой тарифной сеткой работников Республики Беларусь и Инструкцией по ее применению с учетом дополнений и изменений в нее.

Тарификация техников-конструкторов, техников-технологов, конструкторов одежды, инженеров-технологов (технологов), художников-модельеров, инженеров-программистов (программистов), инженеров по нормированию труда и по производной должности «ведущий» от указанных должностей устанавливается на один разряд выше, чем тарификация специалистов соответствующих квалификаций.

По должностям «заведующий складом (готовой продукции)», «заведующий общежитием» тарифный разряд устанавливается по уровню управления 1-10 ЕТС работников Республики Беларусь.

Тарификация работ и присвоение разрядов оплаты рабочим и специалистам осуществляется в соответствии с Единым тарифно-квалификационным справочником работ и профессий рабочих, квалификационным справочником должностей служащих.

Расчет часовых тарифных ставок рабочих осуществляется исходя из месячных тарифных ставок, рассчитанных с учетом квалификационного разряда рабочего на основе Единой тарифной сетки работников Республики Беларусь и среднемесячного фонда рабочего времени на текущий календарный год.

Исчисление надбавок, доплат, премий и иных выплат, предусмотренных законодательством осуществляется исходя из тарифных ставок рабочих и должностных окладов служащих, рассчитанных с учетом п.9 Инструкции о порядке применения ЕТС работников Республики Беларусь с учетом дополнений и изменений в нее.

На момент принятия коллективного договора установлена ставка 1 разряда:

- промышленно-производственный персонал: для рабочих основных профессий, членов производственных бригад раскройно-швейного цеха - 246210 руб.; для рабочих основных профессий вязально-подготовительного цеха - 172090 руб.; для рабочих вспомогательных профессий основного и обслуживающих производств - 148050 руб.; для служащих - 148050 руб.; для рабочих и служащих фирменной торговли -148050 руб.; для рабочих и служащих непромышленной группы -148050 руб.

В течение года производится повышение ставки 1 разряда с учетом выполнения экономических показателей работы предприятия при наличии прибыли от производства продукции и при отсутствии задолженностей по заработной плате, по платежам в бюджет, государственные целевые бюджетные фонды и Фонд социальной защиты населения МТиСЗ.

Осуществляется индексация заработной платы в порядке, предусмотренном действующим законодательством, в пределах норматива индексации денежных доходов, установленного СМ Республика Беларусь за счет средств, предназначенных на оплату труда и включаемых в себестоимость (работ, услуг).

Оплата труда производится в пределах средств, заработанных трудовым коллективом, но не ниже уровня минимальной заработной платы, установленной по Республики Беларусь, при отработке полной месячной нормы.

В случае, когда начисленная заработная плата работника за работу в нормальных условиях, при выполнении норм труда окажется ниже минимального уровня заработной платы установленной законодательством (месячной или рассчитанной пропорционально отработанному времени), ему осуществляется доплата до этого уровня за счет средств, предназначенных на оплату труда и включаемых в себестоимость продукции согласно Положения.

Установлен предельный коэффициент соотношения средней заработной платы директора предприятия, его заместителей и главных специалистов к средней заработной плате работников фирмы равный на уровне, определенном действующим законодательством.

Путем проведения совершенствования состава заработной платы увеличен удельный вес оплаты труда по сдельным расценкам, тарифным ставкам и окладам в размере не менее 65% в составе среднемесячной заработной платы работников ППП. Установлены доплаты к тарифным ставкам (должностным окладам):

- за работу в неблагоприятных условиях по результатам аттестации рабочих мест;

- за работу в ночное время (с 22 до 6 часов) - в размере 40% тарифной ставки работника за каждый час работы в ночное время;

- за руководство бригадой бригадирам из числа рабочих, не освобожденных от основной работы, при численности бригады: свыше 5 до 10 человек - 10% тарифной ставки; свыше 10 человек - 15% тарифной ставки.

Осуществляются доплаты за увеличение объема работ, совмещение профессий и должностей, выполнение наряду со своей основной работой обязанностей временно отсутствующего работника согласно Положения;

Устанавливаются надбавки:

- рабочим за профессиональное мастерство согласно Положения;

- водителям грузовых, легковых автомобилей и автобусов за классность: водитель 1 класса - 25% тарифной ставки, водитель 2 класса - 10% тарифной ставки

- по представлению руководителей структурных подразделений руководителям, специалистам и другим служащим за высокие достижения в труде, сложность и напряженность труда и другие показатели согласно Положения (Приложение Е).

Повышаются тарифные ставки (месячные оклады) за характер и специфику труда:

- на 5% - рабочих следующих профессий: уборщик помещений 1р разряда, гардеробщик, уборщик территорий, дворник;

- на 10% - уборщиков помещений, использующих дезинфицирующие средства при уборке туалетов.

В пределах средств на заработную плату увеличивать тарифные ставки и оклады:

- тарифные ставки рабочих с повременной оплатой труда на 10% ;

- сдельные расценки на 10%;

- при исчислении должностных окладов руководителей, специалистов и других служащих применять коэффициенты в пределах от 0,93 до 1,07 включительно по представлению руководителя структурного подразделения.

Отдельным руководителям и высококвалифицированным специалистам, внесшим значительный вклад в эффективность работы предприятия, участвующим в реализации инвестиционных и инновационных проектов, способствующих модернизации производства и внедрению новейших технологий, на основании решения руководителя предприятия применяется коэффициент повышения до 2,0 включительно.

При переходе рабочих всех профессий, обслуживающих основное технологическое оборудование, на обслуживание большего количества машин по сравнению с отраслевыми типовыми нормами, осуществлять доплату за сверхнормативную зону обслуживания;

Для стимулирования эффективной работы производится премирование работников в соответствии с действующими положениями с Учетом оценки производственных результатов труда, соблюдения трудового распорядка, культуры производства, правил и норм по охране труда.

При освоении новых технологий и оборудования оплату труда рабочих, оплачиваемых сдельно, осуществляется по повременно-премиальной системе, при перезаправках оборудования на новые виды продукции – по тарифу.

Оплата простоев по независимым от работника причинам осуществляется в размере 2/3 установленной ему тарифной ставки (оклада).

При отстранении работника, не прошедшего инструктаж, проверку знаний по охране труда либо медицинский осмотр в случаях и порядке, предусмотренных законодательством, не по своей вине, ему производится оплата в размере 2/3 установленной ему тарифной ставки (оклада).

При невыполнении норм выработки не по вине работника осуществляется доплата до уровня 2/3 установленной ему тарифной ставки.

Оплата труда при временных переводах по производственной необходимости и (или) в случае простоя, переводе или перемещении по инициативе администрации с согласия работника либо по медицинскому заключению на другую постоянную или временную нижеоплачиваемую работу осуществлять в соответствии с действующим законодательством о труде.

Работникам, направляемым на сельскохозяйственные работы, выплачивается за счет собственных средств 75% их среднего заработка за весь период работы в сельскохозяйственных организациях.

В пределах имеющихся средств производится ежеквартально выплаты:

- вознаграждение по итогам работы за год (Приложение Е)

- вознаграждение за выслугу лет (Приложение Е)

Беременным женщинам в соответствии с медицинским заключением снижены нормы выработки, нормы обслуживания на 25 % (ст.264 ТК РБ) или устанавливать сокращенный рабочий день с сохранением средней заработной платы за неотработанные до полной нормы часы.

Сформирован резервный фонд оплаты труда за счет отчислений от чистой прибыли, остающейся в распоряжении предприятия.

Выплата заработной платы производится:

- два раза в месяц работникам, работающим по бессрочным трудовым договорам и срочным трудовым договорам (за исключением контрактов):

- аванс – 20-25 числа текущего месяца, заработная плата - 11 - 21 числа месяца, следующего за расчетным;

- один раз в месяц для работников, работающих по контракту – 11-21 числа, следующего за расчетным.

- в случае задержки выплаты заработной платы на один календарный месяц и более по сравнению со сроком, установленным в коллективном договоре, производится индексация несвоевременно выплаченных сумм путем ее корректировки на коэффициент инфляции в соответствии с п.3 Указа Президента от 30.08.1996 № 344.

- работников, уходящих в отпуск, рассчитывают не позднее, чем за 2 дня до ухода в трудовой отпуск;

- при увольнении работника выплачиваются причитающиеся ему суммы не позднее дня увольнения. Если работник в день увольнения не работал, то соответствующие выплаты производятся не позднее следующего дня после предъявления им требований о расчете. При невыплате причитающихся сумм работник имеет право на взыскание среднего заработка за каждый день просрочки (ст.77-78 ТК).

2.4 Направления совершенствования системы материального стимулирования (на примере предприятия ОАО «Фирма Элма»)

ОАО «Фирма «Элма» самостоятельно определяет численность работников, их профессиональный и квалификационный состав исходя из требований экономической целесообразности. На основании данных отчета по труду и движению работников и отчета о численности, составе и профессиональном обучении кадров можно оценить трудовые ресурсы и эффективность их использования в ОАО «Фирма «Элма» (Приложение Ж).

Среднесписочная численность работников за 5 лет уменьшилась на 204 чел. или на 52,44%. Производительность труда работников увеличилась на 38,06%. Объем произведенной продукции уменьшился на 2319 млн. руб. или на 59,43%. Среднемесячная заработная плата уменьшилась в 2014 г. по сравнению с 2010 г. на 364364 руб. или на 92,02%.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей (таблицы 3.2, рисунок 3.1).

Таблица 3.2 - Показатели эффективности использования фонда заработной платы, (млн. руб.)

|

Показатель |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

|

Производство продукции на рубль заработной платы |

3902 / 1858,2 = 2,1 |

3371 / 1672,9 = 2,02 |

5426 / 2221,7 = 2,4 |

5037 / 1875,3 = 2,7 |

6221 / 1728,6 = 3,6 |

|

Выручка на рубль зарплаты |

4505 / 1858,2 = 2,42 |

4233 / 1672, 9 = 2,53 |

4575 / 2221,7 = 2,06 |

4455 / 1875,3 = 2,38 |

6331 / 1728,6 = 3,67 |

|

Сумма валовой прибыли на рубль зарплаты |

-805 / 1858,2 = -43,32 |

-2207 / 1672,9 = -131,93 |

-2864 / 2221,7 = -128,91 |

-1086 / 1875,3 = -57,91 |

540 / 1728,6 = 31,24 |

|

Сумма чистой прибыли на рубль зарплаты |

-783 / 1858,2 = -42,14 |

201 / 1672,9 = 12,02 |

-420 / 2221,7 = -18,9 |

117 / 1875,3 = 6,24 |

268 / 1728,6 = 15,5 |

Из таблицы 3.2 видно, что на анализируемом предприятии на 1 рубль зарплаты в отчетном 2014 году произведено больше объема продукции, работ, услуг, повысилась выручка на 1 руб. заработной платы, получено больше валовой и чистой прибыли по сравнению с 2010-2014 гг.

После этого установим факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы, которые представлены в приложении К.

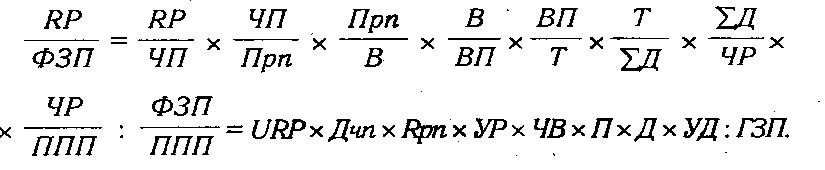

Для факторного анализа производства продукции на рубль заработной платы нами использовалась следующая модель, по показателям приложения К:

(3.1)

(3.1)

где ВП — выпуск продукции в действующих ценах;

ФЗП — фонд заработной платы персонала; Т - количество часов, затраченных на производство продукции;

Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР - среднесписочная численность рабочих;

ППП - среднесписочная численность промышленно-производственного персонала;

ЧВ - среднечасовая выработка продукции;

П — средняя продолжительность рабочего дня;

УД - удельный вес рабочих в общей численности персонала;

ГЗП - среднегодовая зарплата одного работника.

Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР):

(3.2)

(3.2)

Прибыль от реализации продукции на рубль зарплаты, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Rpn):

(3.3)

(3.3)

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

(3.4)

(3.4)

Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля реинвестированной прибыли в общей сумме чистой прибыли (URP):

(3.5)

(3.5)

Для расчета влияния факторов по приведенным выше моделям будет использоваться способ цепной подстановки. Используя данные приложения К узнаем за счет, каких факторов, изменилась чистая прибыль на рубль заработной платы, которые представлены в приложении Л.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это:

- увеличение удельного веса рабочих в общей численности персонала на 5730,21 тыс. руб.;

- увеличение доли чистой прибыли в общей сумме на 2015-2014,22 тыс. руб.

Проведем анализ изменение чистой прибыли на рубль зарплаты за периоды 2011г. по 2014гг, которые представлен в приложении М, Н, П. Проведенный анализ (Приложение М) показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это повышение уровня рентабельности оборота на 28431,22 тыс. руб..

Проведенный анализ в приложении Н показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это:

увеличение среднечасовой выработки рабочих на 61892,09 тыс. руб.;

повышение уровня рентабельности оборота на 172705,64 тыс. руб.;

увеличение доли чистой прибыли в общей сумме на 191100,55 тыс. руб.

Анализ проведенный в приложении П показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это:

увеличение среднегодового заработка одного работника предприятия на 6868,58 тыс. руб.;

увеличение удельного веса рабочих в общей численности персонала на 4771,88 тыс. руб.;

увеличения количества отработанных дней одним рабочим за год на 267,43 тыс. руб.;

увеличения среднечасовой выработки рабочих на 30681,72 тыс. руб.;

увеличения коэффициента реализуемости услуг на 18338,07 тыс. руб.;

повышение доли чистой прибыли в общей сумме на 274919,58 тыс. руб.

Заключение

В ходе проведения теоретического исследования была изучена сущность и содержание стимулирования и мотивации труда, приведена характеристика методов стимулирования труда и мотивации персонала, выявлены критерии оценки эффективности методов стимулирования и мотивации труда персонала, а также факторы, влияющие на эффективность мотивации и стимулирование труда персонала. Знание указанных теоретических аспектов необходимо для проведения полного и достоверного аналитического исследования исследуемого предприятия.

Стимулирование - это, прежде всего, внешнее побуждение, элемент трудовой ситуации, влияющий на поведение человека в сфере труда, это материальная оболочка мотивации персонала и нематериальная, которая дает возможность работнику реализовать себя не только как профессионала, но и как личность.

Организация оплаты труда в организации предполагает, во-первых, разработку системы расчетных тарифных ставок работников; во-вторых, определение форм и систем оплаты труда; в-третьих, выработку критериев и определение размеров доплат, надбавок; в-четвертых, обоснование показателей и системы премирования работников.

Проведенный анализ условий оплаты труда и премирования ОАО «Фирма «Элма» показал, что размер заработной платы сотрудников предприятия поставлен в зависимость от результатов деятельности предприятия. За каждое нарушение трудовой дисциплины и технологии производства к работнику применяется санкция в виде лишения премии или ее части. Вместе с тем, премии слабо учитывают характер и сложность труда, не всегда соответствуют личному вкладу, так как средства, предназначенные для их выплаты, ограничены и, чаще всего, распределяются пропорционально окладу. Стимулирование, в том числе и штрафные санкции, не может охватить весь объем работ, поскольку многие трудовые функции вообще не фиксируются в должностных инструкциях и нормативных актах.

Для ОАО «Фирма «Элма» приемлемы следующие методы планирования расходов на материальное стимулирование: повышение заработной платы производить в прямой зависимости от роста объемов производства и реализации продукции, а также повышения эффективности хозяйствования; состав заработной платы работников необходимо совершенствовать путем увеличения доли оплаты труда по тарифным ставкам и окладам не менее 60% в ее составе; оклады работникам на 2012 год целесообразно устанавливать в зависимости от достигнутого уровня чистой прибыли по итогам работы за отчетный период.

Анализ эффективности затрат на стимулирование труда позволил сделать следующие выводы, так прибыль (убыток) на 1 рубль ФЗП в 2014 г. по сравнению с 2010 г. увеличился на 0,74 руб. или на -172,09%; ФЗП на 1 работника (СЗП) в 2014 г. по сравнению с 2010 г. увеличился на 4,56 руб. или на 95,4%; объем произведенной продукции на 1 работника в 2014 г. по сравнению с 2010 г. увеличился на 23,6 руб. или на 235,29%; прибыль (убыток) на 1 работника в 2014 г. по сравнению с 2010 г. увеличился на 4,99 руб. или на -241,06%; интегральный показатель эффективности использования ФЗП в 2014 г. по сравнению с 2010 г. уменьшился на 1 руб. или на 35,59%.

Показатели эффективности использования фонда заработной платы показали, что на ОАО «Фирма «Элма» на 1 рубль зарплаты в отчетном 2014 году произведено больше объема продукции, работ, услуг, повысилась выручка на 1 руб. заработной платы, получено больше валовой и чистой прибыли по сравнению с 2010-2014 гг.