Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность категории)

Содержание:

ВВЕДЕНИЕ

В современной организации показатели эффективности во многом зависят от обеспеченности компании необходимыми трудовыми ресурсами, их квалификации и заинтересованности в труде.

Система материального стимулирования предполагает организацию эффективной оплаты труда и премирования. Уже давно система окладов перестала быть ведущей и «интересной» для сотрудников и руководителей. Каждый предприниматель стремится максимально заинтересованность своих работников в трудовой деятельности. Эффективная система мотивации выгодны как для работника, так и для руководителя.

Для работника — это перспективы карьерного роста, возможность регулирования собственной оплаты труда, обеспечение ее увеличения в зависимости от собственного трудового вклада. Сотрудники на сегодняшний день заинтересованы в установлении зависимости «собственный вклад в предприятие — моя заработная плата». Для руководителя не менее важна эффективная организация системы оплаты труда и мотивации. От эффективной системы мотивации зависят показатели выручки, производительности труда, прибыли, социальная напряженность в коллективе, уровень конфликтов и вовлеченность сотрудников в трудовой процесс. Эти обоснована актуальность выбранной темы курсовой работы.

Целью курсовой работы стало исследование порядка формирования политики мотивации в целях стратегического развития кадрового деятельности.

Задачами работы стали:

- изучение теоретических основ разработки политики мотивации;

- анализ действующей системы мотивации труда на примере исследуемого предприятия, определение уровня мотивации и направлений повышения ее эффективности;

- разработка рекомендаций по совершенствованию оплаты труда и материального стимулирования на предприятии.

Объект исследования – мотивация труда персонала ИП Муровьева А.А.

Предмет исследования – политика мотивации на предприятии.

В ходе анализа использовались методы исследования — опрос, анкетирование, анализ документов.

Практическая значимость работы заключается в проекте рекомендаций, который будет выработан по результатам проведенного исследования. Они будут направлены на решение тех проблем, которые существуют на анализируемом предприятии.

Работа состоит из трёх глав: первая – теоретическая, в которой рассматриваются общеметодологические вопросы управления мотивацией, вторая – аналитическая, в которой проводится анализ деятельности предприятия, системы мотивации, сложившейся на предприятии, и в третьей главе формируются рекомендации по оптимизации системы мотивации.

При подготовке курсовой работы использованы труды таких авторов как В.В. Абрамова, И.Ю. Солдатова, М.М. Ивановой и других. При исследовании основой выполнения курсовой работы стали периодические издания В.А. Балахонова, который отражает сущность мотивации, принципы и проблемы разработки политики мотивации на современном предприятии. Е.Г. Рядинская рассматривает основные методы и методики формирования эффективной системы мотивации на предприятии. Общие понятия и термины были изучены на основании учебников по дисциплине «менеджмент».

1.Теоретические аспекты формирования политики мотивации в системе стратегического управления кадровой деятельностью

1.1.Сущность категории «мотивация» и ее значение.

Большинство авторов понимают под системой мотивацией совокупность факторов, влияющих на эффективность работы компании и персонала.

Мотивация сотрудников – это критерий, побуждающий персонал к действию, к увеличению продаж, к росту производительности труда. Мотивация представляет собой одну из функций эффективного управления организацией [5, c. 57]

Разумеется, определение явления не может не зависеть от позиции исследователя. Рассмотрим несколько определений. Как весь комплекс факторов, направляющих и побуждающих поведение человека определял мотивацию Якобсон (1966) [14, c.144].

В психологическом словаре под редакцией А. В. Петровского и М. Г. Ярошевского (1990) под мотивацией понимаются побуждения, вызывающие активность организма и определяющие ее направленность.

Как детерминацию, реализующуюся через психику, трактовал мотивацию С. Л. Рубинштейн [17, c. 11].

В. К. Вилюнас в работе «Психологические механизмы биологической мотивации» отмечает, что термин «мотивация» в современной литературе используется как родовое понятие для обозначения всей совокупности психологических образований и процессов, побуждающих и направляющих поведение на жизненно важные условия и предметы, и определяющих пристрастность, избирательность и конечную целенаправленность психического отражения и регулируемой им активности.

Своеобразное толкование мотивов представлено в работах А. Н. Леонтьева, которому принадлежит одна из наиболее оформленных теорий мотивации. В соответствии с его концепцией, мотивы рассматриваются как «опредмеченные» потребности. Леонтьев Алексей Николаевич (1903 - 1978) - советский психолог, доктор психологических наук, профессор, академик АПН СССР, лауреат Ленинской премии. В ЗО-е годы А. Н. Леонтьев, объединив вокруг себя группу молодых исследователей (Л. И. Божович, П. Я. Гальперин, А. В. Запорожец, П. И. Зинченко и др.), приступает к разработке проблемы деятельности в психологии. В разработанной А. Н. Леонтьевым концепции деятельности получили освещение прежде всего наиболее принципиальные и фундаментальные теоретические и методологические проблемы психологии. Итак, мотивация – это движущая сила, заинтересованность сотрудников в трудовой деятельности, показатель вовлеченности в трудовой процесс [10, c. 66].

Эффективное управление работниками на предприятиях требует качественного формирования мотивационных установок для персонала, которые сближают персонал организации с точки зрения единых организационных целей и задач, и позволяют добиться эффективного управления персоналом [9, c. 197].

В связи с этим, необходимо:

– давать каждому интересную работу, побуждающую развивать свои знания;

– устанавливать четкие цели и задачи;

– обеспечить возможность карьерного роста сотрудников;

– признавать необходимость учета не только деловых, но и личных, семейных и групповых интересов работников;

– давать сотрудникам такие примеры поведения, которые побуждали бы их к объединению в достижении общих целей [11, c. 177].

Для изучения мотивации персонала можно использовать как уже существующие методики, так и разработанные самостоятельно. Как правило, это анкеты или опросники, которые представляют собой ряд открытых вопросов, подразумевающих развернутый ответ, либо суждения, которые сотрудник должен оценить по балльной шкале.

На основе анализа полученных данных можно судить об удовлетворенности персонала работой в компании в целом, а также планировать мероприятия по повышению оптимизации системы мотивации сотрудников компании [16, c. 688].

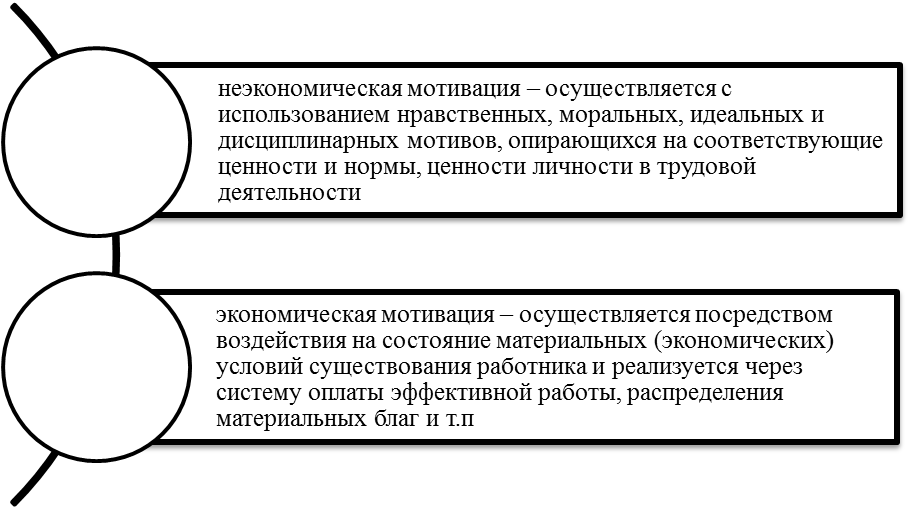

Учеными в области мотивации выделяют два тип мотивации. Они приведены на рисунке 1.

Рис. 1. Типы мотивации согласно методике Фролова С.С. [9, c. 199]

Таким образом, руководитель должен быть заинтересован в построении эффективной системы мотивации сотрудников. Эффективная система мотивации обеспечивает развитие стратегии развития компании в целом.

1.2.Характеристика методов мотивации в системе управления кадрами.

При управлении мотивацией используются следующие методы [4, c. 463].

1.Единый тарифно-квалификационный справочник работ и профессий рабочих ЕКТС

В настоящее время в разделы Единый тарифно-квалификационного справочника работ и профессий рабочих (ЕКТС) , содержащий тарифно-квалификационные характеристики общих для всех отраслей народного хозяйства профессий рабочих разъяснен порядок пользования тарифными характеристиками, присвоения и повышения разрядов [3, c. 166].

В ЕКТС приведен перечень наименований профессий рабочих с указанием их наименований по ранее действовавшим разделам. Справочник предназначен для работников кадровых служб предприятий всех форм собственности, юристов, профсоюзных работников. Раздел Единый тарифно-квалификационного справочника работ и профессий рабочих (ЕКТС) переработан Центральным бюро нормативов по труду с участием специалистов 56 министерств, ведомств, научно-исследовательских организаций и заводов [6, c. 26].

2.Профильный метод Хея

В начале 1950-х годов американцы Эдвард Н. Хей и Дейл Первис разработали метод профильных табличных руководств по оценке рабочих мест, который, несмотря на его сложность, в настоящее время относится к числу наиболее популярных из всех используемых методов оценки рабочих мест. Метод Хея применяют несколько тысяч организаций, и в первую очередь – крупнейшие мировые корпорации.

Метод Хея является балльно-факторным. Он оценивает рабочие места по нескольким параметрам, объединенным в три универсальных фактора. По каждому фактору Хеем были разработаны специальные табличные руководства:

фактор знания и умения (knou hou) - (табличное руководство KH);

фактор решения проблем (problem solving) - (табличное руководство PS);

фактор ответственности (accountability) - (табличное руководство AC) [13, c. 78].

Фактор знания и умения отражает совокупность различных видов знаний, умений, опыта, а также навыков человеческих отношений необходимых для выполнения работы на данном рабочем месте. Этот фактор имеет три субфактора – глубина знаний и умений, широта знаний и умений, навыки человеческих отношений.

Фактор решения проблем – мыслительный процесс, требуемый рабочим местом для анализа, оценки, выявления причин, аргументации и принятия соответствующих выводов. Решение проблем характеризует способность умело использовать технологию для повышения производительности. Сырым материалом любого мыслительного процесса являются знания, поэтому фактор решения проблем определяется как относительная величина (процент) от величины измеренного уровня знаний и умений и характеризуется двумя субфакторами – свободой мышления и сложностью проблемы [12, c. 190].

Фактор ответственности характеризует измеряемое воздействие рабочего места на конечные результаты. Он имеет три субфактора – свобода действий, воздействие на конечные результаты и объем контроля.

Описания, которые образуют строки и столбцы табличного руководства, дают меру уровня сложности или важности каждого фактора. При сравнении требований факторов конкретного рабочего места со стандартами табличных руководств пересечение самых подходящих описаний строки и столбца дает оценку в баллах (табличные руководства КН и АС) или в процентах (табличное руководство PS) [13, c. 80].

В табличном руководстве КН по строкам отражены значения субфактора глубины знаний и умений, по столбцам – широта знаний и умений, а также навыки человеческих отношений. В табличном руководстве PS по строкам отражены значения субфактора свободы мышления, по столбцам – сложность проблемы [16, c. 690].

В табличном руководстве AC по строкам отражены значения субфактора свободы действий, по столбцам – воздействие на конечные результаты, а также объем контроля. Измерительные шкалы табличных руководств построены на геометрической прогрессии. При этом, для каждого элемента КН и АС имеется три варианта выбора баллов, а для каждого уровня элемента PS – два. Длина шага между ними составляют 15%, поскольку Хей полагал, что именно 15%-ное различие значений является минимально ощутимым [7, c. 80].

Оценка рабочего места при помощи профильного метода Хея осуществляется оценщиком по следующему алгоритму:

Шаг 1. Освоение табличных руководств Хея.

Шаг 2. Знакомство с описанием оцениваемого рабочего места.

Шаг 3. Оценка в баллах при помощи табличного руководства КН требуемых для данного рабочего места знаний, умений и навыков.

Шаг 4. Оценка в процентах при помощи табличного руководства PS требуемого для данного рабочего места мыслительного процесса (фактор решение проблем) исходя из сложности проблемы и свободы мышления.

Перевод оценки по фактору «решение проблем» в баллы путем перемножения полученной на шаге 3 оценки фактора «знания и умения» на полученную по фактору «решение проблем» оценку в процентах.

Шаг 5. Оценка в баллах при помощи табличного руководства AC требуемого для данного рабочего места уровня ответственности.

Шаг 6. Определение в баллах суммарного значения оценки данного рабочего места [13, c. 85].

- Административные методы мотивации труда

Административные методы мотивации труда, используются в тех организациях, где руководство определяется теорией «X» Д. Мак-Грегоре, то есть это авторитарное руководство, считающее, что люди ленивы, не любят трудиться и по отношению к ним нужно применять политику «кнута и пряника», с другой стороны, такие методы, как организационное воздействие, необходимы[11, c. 179].

Организационные схемы, нормирование труда и др. способствуют более четкой и эффективной организации труда на любом предприятии, а нормирование труда позволяет разработать научно обоснованную систему оплаты труда и социальной защищенности работников[6, c. 27]. Государственные законы, подзаконные акты и государственные стандарты являются обязательными для выполнения и определяют принципы государственного влияния на рынке труда. На тех предприятиях, где нарушается Трудовой кодекс РФ и налоговое законодательство, мотивация труда снижается, как это было показано выше. Действительно, если по закону работник имеет право на оплачиваемый отпуск в 28 календарных дней, а в реальности руководство разрешает ему уйти только на две недели (14 календарных дней), то мотивация к труду у него будет снижаться, а между тем такое положение вещей существует в большинстве негосударственных предприятий [7, c. 85] .

Чтобы управление мотивацией персонала входило в число наиболее приоритетных задач необходимо:

- Надо, чтобы высшее руководство определилось с требованиями к руководящему составу: Какими знаниями и навыками (компетенциями) должны владеть руководители и как их можно оценить. В идеале, это использование процедуры ежегодной оценки работы руководителей. В этом случае оцениваются не только результаты их работы, но и то, в какой степени рабочее поведение руководителей отвечает требованиям компании, насколько успешно они могут влиять на мотивацию подчиненных.

- Для того чтобы воздействовать на мотивацию работников, необходимо учитывать действие факторов, определяющих мотивацию их труда в данной организации. Но начинать управлять мотивацией персонала надо с выяснения наиболее вредных факторов, демотивирующих персонал, убивающих у людей желание работать с высокой отдачей. А после этого следует наметить первоочередные шаги по устранению этих демотиваторов или по хотя бы частичной компенсации их разрушительного действия.

- Нужен постоянный мониторинг уровня мотивации персонала, не реже чем раз в год. Невозможно управлять процессом, не имея канала обратной связи, обеспечивающего информацию об эффективности или тщетности предпринимаемых усилий.

- Создание в компании системы, направленной на обучение руководителей искусству работы с людьми [8, c. 52].

Итак, мотивация сотрудников разрабатывается руководителем компании и предусматривает эффективную систему оплаты труда и премирования.

Итак, при формировании стратегии развития мотивационных механизмов на предприятии необходимо учитывать современные проблемы, предпочтения и требования руководителей и подчиненных. Грамотно разработанная система мотивации представляет собой залог успешного функционирования предприятия.

2.Анализ действующей политики мотивации в ИП Муровьева А.А.

2.1.Общая характеристика предприятия.

Организационно-правовая форма магазина – индивидуальный предприниматель. Для исследования выбрано предприятие — ИП Муровьева А.А., основным видом деятельности которого является торговля.

Деятельность магазина ИП Муровьева А.А. – торгово-закупочная, товары закупаются оптом для реализации в розничную торговлю. Основным видом деятельности ИП Муровьева А.А. является розничная торговля женской одеждой.

ИП Муровьева А.А. осуществляет деятельность в соответствии с распорядительными документами: свидетельство о регистрации.

Целью торговой организации ИП Муровьева А.А. на этапе товароснабжения является удовлетворение потребностей населения в товарах, услугах и получение максимальной прибыли от реализации товаров.

Основными задачами ИП Муровьева А.А. является:

1) четкое планирование объемов реализуемого товара,

2) обеспечение бесперебойного снабжения автозапчастей,

3) увеличение объемов продаж за счет роста спроса покупателей,

4) создание более выгодных условий для функционирования в данной отрасли,

5) благоприятные отношения к клиентам «покупатель всегда прав»,

6) проверка технического состояния автозапчастей,

7) применение рекламы для эффективности продаж.

Рост прибыли магазина обуславливается следующими факторами:

1) Удовлетворить потребности покупателя.

2) Занимать лидирующее положение на рынке.

3) Создать условия благосостояния сотрудников.

4) Поддерживать имидж магазина.

5) Минимизировать издержки производства.

Итак, предприятие ИП Муровьева А.А. является коммерческой организацией, сферой деятельности которого розничная торговля женской одеждой. Хозяйственная деятельность торгового предприятия направлена на получение прибыли для удовлетворения социально-экономических интересов, а также на удовлетворение общественных потребностей в

продукции. В настоящий момент функционирование предприятия ИП Муровьева А.А. стабильно и эффективно.

В магазине работает 20 человек, с учетом вспомогательного персонала (уборщица). Организационная структура представлена на рисунке 2.

Директор

Торговый отдел

Вспомогательный персонал

Бухгалтерия

Отдел закупок

Продавец-консультант

Продавец-кассир

Менеджер по закупкам

Рис. 2 Организационная структура управления магазина

Судить об эффективности функционирования предприятия можно на основании данных финансовой отчетности. Эффективность работы характеризуется различными показателями его финансовых результатов. Эти данные содержатся в таком документе финансовой отчетности, как отчет о финансовых результатах.

Проанализируем динамику показателей прибыли за 2018-2019 гг. (таблица 1)

Таблица 1

Анализ отчета о финансовых результатах

|

Показатели |

показатели 2018 г. |

показатели 2019 г. |

абсолютные отклонения |

Относи-тельное отклоне-ние |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

(гр.4-гр.2), тыс. руб. |

(гр.5-гр.3),% |

(гр.6/гр.2*100%), % |

|

|

Выручка |

24502 |

100% |

24972 |

100% |

470 |

0% |

1,9 |

|

Себестоимость продаж |

23055 |

94,09 |

21928 |

87,81 |

-1127 |

-6,28 |

-4,9 |

|

Валовая прибыль (убыток) |

1447 |

5,91 |

3044 |

12,19 |

1597 |

6,28 |

110,4 |

|

Коммерческие расходы |

1257 |

5,13 |

2724 |

10,91 |

1467 |

5,78 |

116,7 |

|

Прибыль (убыток) от продаж |

190 |

0,78 |

320 |

1,28 |

130 |

0,51 |

68,4 |

|

Прочие доходы |

- |

- |

3 |

0,01 |

3 |

0,01 |

- |

|

Прочие расходы |

23 |

0,09 |

93 |

0,37 |

70 |

0,28 |

304,3 |

|

Прибыль (убыток) до налогообложения |

167 |

0,68 |

230 |

0,92 |

63 |

0,24 |

37,7 |

|

Чистая прибыль (убыток) |

133 |

0,54 |

134 |

0,54 |

1 |

-0,01 |

0,8 |

Таблица составлена по [19, c. 211].

Полученные данные таблицы свидетельствуют о росте выручки от продаж на 1,9%. При этом себестоимость снижается на 4,9%. Это обуславливает значительный рост валовой прибыли, которая с 1447 тыс. руб. в 2018 г. увеличивается до 3044 тыс. руб. в 2019 г. (в 2,1 раза).

Следующий финансовый результат – прибыль (убыток) от продаж – формируется исходя из суммы валовой прибыли, но под влиянием коммерческих расходов.

Дальнейшее формирование финансового результата складывается под влиянием прочих доходов и расходов. Для ИП Муровьева А.А. можно отметить следующее. ИП Муровьева А.А. получает как указанные доходы, так осуществляет и соответствующие расходы. Однако, разница между доходами и расходами всегда в пользу расходов, то есть сальдо прочих доходов и расходов – отрицательное.

2.2.Анализ динамики и состава трудовых ресурсов.

Прежде чем оценить уровень мотивационной политики предприятия, необходимо проанализировать состав и динамику персонала.

Состав трудовых ресурсов представим в форме таблицы 2.

Таблица 2

Состав и динамика персонала ИП Муровьева А.А.

|

Должность |

2017 год |

2018 год |

2019 год |

Изменение 2019 от |

|

|

2017 года |

2018 года |

||||

|

Торговый персонал |

6 |

7 |

9 |

3 |

2 |

|

В т.ч. |

0 |

0 |

|||

|

Продавцы-консультанты |

4 |

5 |

6 |

2 |

1 |

|

Продавцы-кассиры |

2 |

2 |

3 |

1 |

1 |

|

Специалисты |

3 |

3 |

4 |

1 |

1 |

|

В т.ч. |

0 |

0 |

|||

|

Менеджер по закупкам |

1 |

1 |

2 |

1 |

1 |

|

Руководители |

2 |

2 |

2 |

0 |

0 |

|

В т.ч. |

|||||

|

Бухгалтер |

1 |

1 |

1 |

0 |

0 |

|

Директор |

1 |

1 |

1 |

0 |

0 |

|

Прочие работники |

5 |

6 |

7 |

2 |

1 |

|

ИТОГО |

14 |

16 |

20 |

6 |

4 |

Таблица составлена по [14, c. 77].

Для предприятия характерна динамика увеличения численности персонала. Так численность персонала в 2017 году составила 14 человека, а в 2019 году возросла на 6 человек по сравнению с 2017 году и равна 20 человекам. Большая часть персонала приходится на торговый персонал, его величина стремительно растет в связи с увеличением объемов реализации и расширением рынка. Число продавцов-консультантов увеличилось с 2017 года на 2 человека, также в штат был принят дополнительный продавец-кассир. В 2019 году в штат был также принят еще один менеджер по закупкам и грузчик. Итак, численность персонала в отчетном периоде составила 20 человек.

Наиболее полной характеристикой персонала является его социальная структура, сгруппированная по таким признакам как пол, средний возраст сотрудников, уровень их образования.

В таблице 3 приведен анализ персонала по одному из общих признаков – возрасту.

Таблица 3

Распределение сотрудников ИП Муровьева А.А. по возрасту

|

Группы сотрудников по возрасту, лет |

Численность рабочих на конец года, человек |

Удельный вес, % |

||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

|

До 20 |

2 |

2 |

2 |

11,38 |

12,64 |

12,2 |

|

20 - 30 |

4 |

5 |

6 |

26,85 |

28,63 |

28,38 |

|

30 - 40 |

5 |

5 |

7 |

34,87 |

32,39 |

34,29 |

|

40 - 50 |

2 |

2 |

2 |

11,1 |

11,33 |

11,58 |

|

50 - 60 |

1 |

1 |

1 |

6,17 |

6 |

5,68 |

|

Свыше 60 |

1 |

1 |

2 |

9,62 |

9 |

7,5 |

|

Средний возраст сотрудников по предприятию |

39,5 |

39,1 |

39 |

- |

- |

- |

|

Итого |

14 |

16 |

20 |

100 |

100 |

100 |

Таблица составлена по [14, c. 80].

Численность сотрудников в возрасте от 30 до 40 лет составила 7 человек, в возрасте от 20 до 30 лет – 6 человек – это является основными возрастными категориями.

Далее необходимо проанализировать качественный состав трудовых ресурсов, т.е. распределение работающих по уровню образования. Данные приведены в таблице 4.

Таблица 4

Распределение персонала ИП Муровьева А.А. по образованию

|

Группы сотрудников по образованию: |

Численность рабочих на конец года, человек |

Удельный вес, % |

||||

|

2017г. |

2018 г. |

2019 г. |

2017г. |

2018 г. |

2019 г. |

|

|

начальное |

0 |

0 |

1 |

2,57 |

2,65 |

2,74 |

|

незаконченное среднее |

1 |

1 |

1 |

5,09 |

5,85 |

5,83 |

|

среднее, среднее специальное |

9 |

10 |

13 |

66,49 |

64,45 |

65,00 |

|

высшее |

4 |

4 |

5 |

25,85 |

27,05 |

26,76 |

|

Итого |

14 |

16 |

20 |

100 |

100 |

100 |

Преимущественно на предприятии работает персонал со средним и средним специальным образованием. Численность сотрудников со средним образованием составила в 2019 году 13 человек. Численность сотрудников с высшим образованием невелика и составляет около 27 % или 5 человек в 2019 году.

2.3.Анализ системы оплаты труда и политики мотивации.

В ИП Муровьева А.А. применяется комиссионная оплата труда. На основании данной системы оплаты труда работникам оплачивается то время, которое они фактически отработали (оклад), а также премии и процент с продаж. Таким образом, порядок начисления оплаты труда представлен на рисунке 3.

Заработная плата за месяц

++

=

× +

Оклад

Премия за месяц

Процент с продаж

Рис. 3 Порядок начисления оплаты труда

Рисунок составлен по [10, с.72]

При этом труд работников (сумма заработанной платы за фактически отработанное время) организации оплачивается исходя из установленного оклада. Размеры окладов для различных работников организации устанавливаются в штатном расписании.

Важнейшим элементом системы материального стимулирования работников является организация заработной платы.

Размеры заработной платы работникам за месяц утверждаются руководителем организации на основании отчетов работников. Торговый отдел представляет отчеты о продажах в бухгалтерию 2 раза в месяц. Все вопросы, связанные с начислением и размером заработной платы (включая премии и надбавки), работник выясняет бухгалтером и руководителем. Расчет зарплаты производится до 10 числа месяца, следующего за отработанным, на основании табелей учета рабочего времени, индивидуальных листов учета рабочего времени и отчетов о продажах. Заработная плата выплачивается работникам организации в денежной форме не реже, чем каждые полмесяца в предусмотренные коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами дни.

Представим в таблице 5 динамику фонда оплаты. Также в данной таблице представим динамику среднемесячной оплаты труда и соотношение выплат постоянного и переменного характера, в частности премий и окладов. Также в таблице рассмотрим динамику доплат и оплат отпусков.

Таблица 5

Динамика фонда оплаты труда

|

Показатель |

2017 год |

2018 год |

2019 год |

Изменение 2019 от 2017 года |

Изменение 2019 от 2018 года |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+/- |

% |

+/- |

% |

|

|

Постоянная часть (оклады) |

1968 |

75,34 |

2172 |

68,89 |

2820 |

76,44 |

852 |

143,29 |

648 |

129,83 |

|

Переменная часть (процент от продаж), тыс. руб. |

439 |

16,81 |

702 |

22,26 |

728 |

19,73 |

289 |

165,78 |

26 |

103,71 |

|

Премии за эффективность работы |

110 |

4,21 |

124 |

3,93 |

78 |

2,11 |

-32 |

70,78 |

-46 |

62,90 |

|

Доплаты, тыс. руб. |

55 |

2,11 |

66 |

2,09 |

40 |

1,08 |

-15 |

72,73 |

-26 |

60,61 |

|

За сверхурочное время работы, тыс. руб. |

40 |

1,53 |

89 |

2,82 |

23 |

0,62 |

-17 |

57,50 |

-66 |

25,84 |

|

Итого, тыс. руб. |

2612 |

100,0 |

3153 |

100,00 |

3689 |

100,00 |

1076 |

141,21 |

536 |

117,00 |

|

Численность работников, чел. |

14 |

- |

16 |

- |

20 |

- |

6 |

142,86 |

4 |

125,00 |

|

Среднемесячная оплата труда, рублей |

15548 |

- |

18765 |

- |

21956 |

3191 |

6408 |

141,21 |

3191 |

117,00 |

Таблица составлена по [19, c. 166].

Для ИП Муровьева А.А. характерно увеличение фонда оплаты труда и среднемесячной заработной платы. Существенную долю в структуре оплаты труда занимают оклады. Их величина составила 2820 тыс. рублей в 2019 году, что на 30 % больше чем в 2018 году. Несколько увеличился размер оплат с продаж, а именно на 4 %. Такая структура и система оплаты труда недостаточно целесообразна, поскольку работники не совсем заинтересованы в увеличении объемов продаж. В 2019 году снизился объем премий за эффективность работы на 37 %. Премиальный фонд составил 78 тыс. рублей в 2019 году против 110 тыс. рублей в 2017 году. В связи с расширением штата сотрудников выплаты за сверхурочные работы в 2019 году по сравнению с 2018 годом существенно сократились и составили только 23 тыс. рублей.

Доля постоянной части оплаты труда в 2017 году составила 75 %, в 2019 году – 76 %. Предприятию следует пересмотреть систему премирования, сократив постоянную часть оплаты труда.

Среднемесячная оплата труда стабильно увеличивается на предприятии. Ее размер в 2017 году составил 15548 рублей, в 2019 году 21956 рублей. Хотя основное увеличение происходит за счёт роста окладов (постоянной части), что является неэффективным с экономической точки зрения управления системой оплаты труда.

Выплата премии за отчетный период производится в составе заработной платы за первую половину месяца, следующего за отчетным периодом. При увольнении работника до окончания отчетного периода, премия данному работнику не начисляется. При увольнении работника по истечении срока трудового договора в течение отчетного периода и приеме его вновь в течение 10 календарных дней, премия работнику начисляется в конце отчетного периода.

Работникам, отработавшим неполный месяц в связи с переводом на другую работу, увольнением в связи с сокращением штата и по другим уважительным причинам, премия выплачивается за фактически отработанное время в соответствующем периоде, исходя из базового процента премии по должности.

Важное значение в системе мотивации занимает социальная защита работников. Работникам ИП Муровьева А.А. предоставляются различного рода социальные гарантии.

К данным социальным гарантиям относятся:

- социальные льготы и гарантии (различные виды материальной помощи премии и т.п.);

- выплаты семье, потерявшей кормильца вследствие трудового увечья, единовременное пособие, исходя из минимального размера оплаты труда за 10 лет;

- организация культурно-массовых мероприятий;

- организация спортивных мероприятий, пропаганда здорового образа жизни.

Также на предприятии проводятся мероприятия по выявлению лучшего работника.

Проведение мероприятий, направленных на выявление лучшего работника месяца и лучшего работника квартала среди работников торгового отдела организовано с целью увеличения объемов и маржинальности продаж, расширения рынков сбыта, привлечения новой клиентской базы и тем самым повышения эффективности продаж ИП Муровьева А.А..

Участие в мероприятиях по выбору лучшего работника месяца и лучшего работника квартала не требует от работников продаж предварительной заявки.

Расходы на вознаграждение лучших работников месяца и квартала учитывается в составе затрат на оплату труда.

Порядок проведения мероприятий по выбору лучшего работника месяца следующий.

Далее представим обобщающую оценку политики мотивации персонала.

Оптимальным вариантом для оценки системы мотивации является проведение анкетирования. Для выявления наличия или отсутствия мотивации сотрудникам организации была приложена анкета, следующего вида (приложение 1).

Данная анкета позволяет исследовать наличие мотивации работников по теории двух факторов Герцберг. Все вопросы анкеты разбиты на две большие группы: факторы условий труда и мотивирующие факторы (таблица 6).

Согласно Герцбергу, при отсутствии или недостаточном проявлении факторов условий труда у человека возникает неудовлетворенность работой. Однако если они достаточны, то сами по себе не могут мотивировать человека на что-либо. В отличие от этого отсутствие или неадекватность мотиваций не приводит к неудовлетворенности работой. Но их наличие в полной мере вызывает удовлетворение и мотивирует работников на повышение эффективности деятельности.

Таблица 6

Соответствие вопросов анкеты двум факторам Герцберга

|

Группа |

Факторы |

Под-группа |

Суть фактора |

Номера вопросов |

|

I |

Факторы условий труда |

1 |

Политика фирмы |

3, 10, 27 |

|

2 |

Условия работы |

5, 12, 21 |

||

|

3 |

Заработная плата |

2, 16, 19 |

||

|

4 |

Межличностные отношения в коллективе |

1, 6, 25 |

||

|

5 |

Степень непосредственного контроля за работой |

8, 20, 23 |

||

|

II |

Мотивирующие факторы |

6 |

Успех |

4, 9, 26 |

|

7 |

Продвижение по службе |

14, 22, 29 |

||

|

8 |

Признание и одобрение результатов работы |

11, 17, 28 |

||

|

9 |

Высокая степень ответственности |

7, 15, 30 |

||

|

10 |

Возможности творческого и делового роста |

13,18, 24 |

Таблица составлена по [15, c. 326].

Анкета составлена таким образом, что наивысший балл (3) присваивается ответу, который говорит об удовлетворенности работников конкретным фактором, а наименьший балл (1) тому ответу, который свидетельствует о неудовлетворенности сотрудников исследуемым фактором. Средний балл (2) говорит об отсутствии, как удовлетворенности, так и неудовлетворенности.

Результаты опроса по количеству человек представлены в таблице 7.

Таблица 7

Средний балл по результатам исследования

|

Показатель |

Средний балл находится в пределах: |

|||

|

1 – 1,5 |

1,5 - 2 |

2 – 2,5 |

2,5 - 3 |

|

|

Количество респондентов |

0 |

7 |

10 |

3 |

|

В процентном соотношении |

0 % |

25 % |

50 % |

25 % |

|

Результат оценке |

Отсутствие мотивации |

Мотивации скорее нет, чем есть |

Слабая мотивация |

Наличие мотивации |

Таблица составлена по [15, c. 326].

Анализ таблицы свидетельствует о следующем. У 25 % опрошенных есть мотивы к работе; у половины работников крайне низкий уровень мотивации, у остальных сотрудников мотивация практически отсутствует.

Теперь посмотрим, как распределились оценки по двум факторам Герцберга.

Таблица 8

Распределение оценок по двум факторам Герцберга

|

Фактор |

Суть фактора |

Номера вопросов |

Средний балл |

|

|

Факторы условий труда |

Политика фирмы |

3, 10, 27 |

2,1 |

2,19 |

|

Условия работы |

5, 12, 21 |

2,17 |

||

|

Заработная плата |

2, 16, 19 |

2,02 |

||

|

Межличностные отношения в коллективе |

1, 6, 25 |

2,42 |

||

|

Степень непосредственного контроля за работой |

8, 20, 23 |

2,33 |

||

|

Мотиви-рующие факторы |

Успех |

4, 9, 26 |

2,3 |

2,44 |

|

Продвижение по службе |

14, 22, 29 |

2,47 |

||

|

Признание и одобрение результатов работы |

11, 17, 28 |

2,50 |

||

|

Высокая степень ответственности |

7, 15, 30 |

2,43 |

||

|

Возможности творческого и делового роста |

13,18, 24 |

2,50 |

||

Таблица составлена по [15, c. 326].

По данным таблицы видно, что мотивирующие факторы близки к значению 2,5 баллов, т.е. можно сказать, что система мотивации персонал компании в большей степени устраивает. Наименьшую оценку получила заработная плата – именно вопросам по этой теме респонденты давали меньшие баллы (средний балл 2,02), но если судить объективно, в любой даже самой успешной организации есть сотрудники, которых не устраивает уровень оплаты, каким высоким бы он не был. За последние два года, уровень оплаты труда значительно повысился. Показатель политика фирмы в области управления, в том числе управления кадрами и распределения рабочего времени и обязанностей также набрал мало балов, (2,1). Удовлетворительным персонал компании считает уровень предоставленных возможностей делового и творческого роста (2,5). Несколько большие баллы (2,33 – 2,47) получили такие факторы, как межличностные отношения в коллективе, степень непосредственного контроля над работой, а также продвижение по службе и признание и одобрение результатов работы. Но все равно значение этих показателей не является удовлетворительным и не говорит об удовлетворенности работников ими.

Подведем итоги проведенного анализа. В целом можно сказать, что в компании уровень мотивации находится на отметке средняя. В компании достаточно много сотрудников, которых устраивает система мотивации и организации работы. Так как по результатам проведенного исследования, уровень мотивации работающего на предприятии персонала достаточный, в третьей главе работы, будут рассмотрены мероприятия, по совершенствованию системы мотивации персонала на основании проведенного анализа.

3.Стратегия совершенствования системы мотивации в ИП Муровьева А.А.

3.1.Программа мероприятий в целях реализации стратегии совершенствования политики мотивации.

Анализ действующей системы мотивации, представленной во второй главе, позволяет сделать вывод, что действующая система мотивации нуждается в совершенствовании в части нематериальной системы мотивации сотрудников предприятия.

Основной целью ИП Муровьева А.А. в перспективе на 2018-2019 годы должно стать формирование эффективной командной работы и корпоративного духа на предприятии, создание развитой системы нематериального стимулирования. За счет данных мероприятий планируется обеспечить рост показателей производительности и прибыльности м. Улучшение системы мотивации планируется провести по двум направлениям: совершенствование системы премирования сотрудников и разработка комплексной системы нематериального стимулирования.

Для совершенствования системы премирования прежде всего необходимо разработать положение «О премировании». Для разработки положения о премировании целесообразно обратиться в консалтинговую группу ООО «Альтиус-Персонал». Стоимость разработки положения о премировании составит 10000 рублей.

Показатели премирования могут быть абсолютными (выраженными в натуральных, условно-натуральных, трудовых и стоимостных единицах измерения) и относительными (коэффициенты, проценты, индексы).

Важным является деление показателей премирования на количественные и качественные. К количественным показателям премирования относятся выполнение и перевыполнение производственных заданий по выпуску продукции и повышению производительности труда, внедрению технически обоснованных норм и нормативов и т.д.

Качественные показатели отражают не только улучшение качества выпускаемой продукции, но и положительные изменения, касающиеся других технико-экономических показателей работы предприятия. К таким показателям относятся снижение трудоемкости продукции, экономия по сравнению с установленными нормами сырья, материалов, топлива, инструментов и других материальных ценностей; снижение нормируемых потерь сырья, топлива, энергии, коэффициента качества труда.

Основными источниками выплаты премий выступают фонд заработной платы, прибыль предприятия, экономия оборотных средств, сырья, материалов, топлива, энергии.

Шкалы премирования увязывают выполнение или невыполнение конкретных показателей и условий с размером (процентом) премии или величиной его повышения или понижения.

Круг премируемых определяет категории работников, поощряемых по данной премиальной системе.

В соответствии с поставленной целью используются различные классификации премий и премиальных систем. Так, в зависимости от количества используемых в системе поощрения показателей и условий премирования различают простые и сложные системы, в зависимости от использования системы поощрения применительно к отдельным работникам или их группе - индивидуальные и групповые.

В настоящий момент система премий предусмотрена за выполнение плана продаж. Также система премиальных надбавок может быть предусмотрена за следующие критерии и профессиональные навыки сотрудников ИП Муровьева А.А. (таблица 9). Критерии премирования будут зафиксированы в положении о премировании.

Таблица 9

Критерии премирования сотрудников ИП Муровьева А.А.

|

Критерий надбавки |

Сумма надбавки, % от оклада |

|

|

Уровень квалификации |

Высшее образование, наличие сертификатов повышения квалификации |

15 |

|

Высшее образование |

10 |

|

|

Среднее образование |

5 |

|

|

Стаж работы |

3 года |

5 |

|

5 лет |

10 |

|

|

более 5 лет |

15 |

|

|

Вклад в развитие предприятия |

Проведение учебных семинаров |

20 |

|

Разработка рекламных буклетов |

20 |

|

|

Разработка внутренних нормативных актов (должностные инструкции, график работы) |

20 |

|

Таблица составлена по [11, с.76].

Расширение системы премирования направлено для того, чтобы минимизировать уровень окладов, не допустить их роста и заинтересовать работников в собственном карьерном росте и вкладе в развитие предприятия. Однако необходимо продумать и критерии депремирования сотрудников (таблица 10).

Таблица 10

Критерии депремирования персонала

|

Критерии депремирования |

Сумма депремий, % от оклада |

|

|

Нарушения трудового распорядка |

Регулярные опоздания |

20-70 |

|

Длительное отсутствие на рабочем месте |

10-50 |

|

|

Нарушение субординации |

10-50 |

|

|

Нарушение техники безопасности |

20-70 |

|

|

Работа с клиентами |

Жалобы со стороны покупателей, грубость, хамство |

20-70 |

|

Неграмотное информирование покупателей |

10 |

|

|

Нанесение вреда организации |

Халатное обращение с дорогостоящим оборудованием, порча ассортимента магазина |

20-70 |

|

Нарушение коммерческой тайны |

20-50 |

|

|

Нарушение правил ведения документации |

20-50 |

|

Таблица составлена по [11, с.76].

Предложенная система премирования и депремирования существенно повысит заинтересованность работников в обеспечении качественного выполнения должностных обязанностей.

Более подробной и детальной проработки требует система нематериального стимулирования труда.

1. Предлагается ввести ежегодный корпоративный выезд на природу, предусматривающий спортивно – развлекательную программу. Таким образом премировать лучших работников. Это небольшие затраты для ИП Муровьева А.А., но существенная забота для человека. Необходимо проявлять такую заботу не только о сотруднике, но и о его семье, то есть приглашать семью сотрудника.

Выезды необходимо сделать тематическими, то есть директор может решать вопросы, связанные с деятельностью ИП Муровьева А.А.. Спортивно – культурный досуг улучшит состояние здоровья работников ИП Муровьева А.А., поднимет боевой дух, мотивирует к повышению эффективности деятельности, а неформальное общение улучшит психологический климат в коллективе, поможет преодолеть возрастной ценз.

2. Предлагается ввести в ИП Муровьева А.А. совместные традиционные празднования официальных праздников: Новый год, день защитника отечества, Международный женский день, день победы, всемирный день туризма.

На таких мероприятиях будет реализована потребность человека в творчестве, общении, признании. Корпоративные празднования не требуют затрат, так как будут осуществляться на средства сотрудников.

3. Предлагается ввести программу признания трудовых заслуг на такие звания, как «Лучший продавец», «Лучший сотрудник года». Это совсем не затратно для бюджета ИП Муровьева А.А., но очень ценится сотрудниками. Для «лучших» сотрудников предусмотрен премиальный фонд в размере 25 тыс. рублей в год. Конкурс на место лучшего продавца будет проводиться ежеквартально, единовременная премия 5 тыс. рублей. Основные критерии, которые будут учтены при оценке сотрудника:

- Объем продаж;

- Выполнение плана;

- Внешний вид сотрудника;

- Соблюдение дисциплины;

- Вклад в развитие предприятия;

- Творческая инициатива.

Оценка будет проводиться по 10-ти балльной шкале руководителем предприятия, совместно с ведущими сотрудниками сферы продаж.

4. Предлагается усилить взаимодействие руководителей и подчиненных в ИП Муровьева А.А. Для увеличения интенсивности контактов между руководством организации и персоналом составить план собраний (примерно раз в месяц), где будут обсуждаться дальнейшие перспективы развития предприятия, результаты работы сотрудников, пути решения проблем и другие вопросы. Таким образом, руководство ИП Муровьева А.А. принимая решения, будет руководствоваться мнениями сотрудников, что повысит эффективность работы компании, усилит взаимодействие начальства и подчиненных.

5.Разработка системы социальных мероприятий, включающую следующие направления:

- оплата транспортных расходов или обслуживание собственным транспортом;

- организация бесплатного питания;

- внедрение программы медицинского обслуживания, организация медицинского обслуживания или заключение договоров с медицинскими учреждениями;

- организация летнего отдыха для детей сотрудников;

- предоставление санаторно-курортного лечения для работников и их семей.

Данные мероприятия достаточно затратный для компании, просчитаем данные расходы на развитие компании.

Затраты представим в таблице 11.

Таблица 11

Затраты на организацию социальных мероприятий

|

Наименование мероприятия |

Сумма затрат на 1 работника в месяц, рублей |

Сумма затрат на 1 работника в год, рублей |

Всего затрат в месяц |

Всего затрат в год |

|

Оплата транспортных расходов |

200 |

- |

4000 |

48000 |

|

Организация бесплатного питания |

1200 |

- |

24000 |

288000 |

|

Внедрение программы медицинского обслуживания |

- |

8000 |

- |

96000 |

|

Организация летнего отдыха для детей |

- |

5000 |

- |

60000 |

|

Санаторно-курортное лечение (частичное финансирование) |

- |

3000 |

- |

36000 |

|

ИТОГО |

Х |

Х |

Х |

528000 |

Таблица составлена по [9, с. 55].

Сумма затрат составит 528 тыс. рублей.

5. Организовать комнату для отдыха.

Правильная организация труда на рабочем месте в ИП Муровьева А.А. позволит значительно повысить результативность работы в установленное время. Для эффективной работы очень важно оставить время и место для отдыха в течение рабочего дня. Поскольку невозможно 8 часов находиться в непрерывном напряжении и умственном сосредоточении. Как минимум, сотрудники ИП Муровьева А.А. отдыхают от работы в обеденный перерыв.

Возможность полноценного, хотя и кратковременного, отдыха позволяет значительно повысить работоспособность сотрудников ИП Муровьева А.А.. Поэтому важно оформить дизайн офисного помещение ИП Муровьева А.А. таким образом, чтобы интерьер максимально содействовал расслаблению и получению удовольствия от неформального общения.

Несмотря на то, что площадь комнаты в ИП Муровьева А.А. будет небольшая, он создает впечатление объемного пространства, визуально раздвигая стены. Белый цвет дает возможность абстрагироваться от суетливого внешнего мира. Он прекрасно сочетается с любыми цветами, в данном случае с мягким оттенком бежевого. Бежевый – универсальный цвет, он идеально подойдет к любому помещению. Это цвет прочности, надежности, здравого смысла и практичности. На стенах, окрашенных в этот оттенок, прекрасно будут смотреться любые декоративные элементы. Очень освежающе смотрится зеленое растение в высоком горшке. Отсутствие окна компенсируется ярким светом потолочных светильников и по-домашнему уютного торшера. Много прозрачного стекла (столик, этажерка) усиливают впечатление легкости интерьера. Удобные диван и кресло будут располагать в ИП Муровьева А.А. к полноценному отдыху. При необходимости их дополним стульями, тогда здесь также будут проводить в ИП Муровьева А.А. презентации и переговоры. Журнальный столик в этом случае вполне может послужить письменным. Комната отдыха будет в ИП Муровьева А.А. и функциональной. Бытовая техника, установленная в ней, поможет более комфортно проводить здесь время. Кулер, микроволновая печь, кофе-машина, телевизор – все эти приборы призваны сделать отдых более комфортным. Стоимость оборудования комнаты в ИП Муровьева А.А. составит 70000 рублей (таблица 12).

Таблица 12

Затраты на оборудование комнаты отдыха

|

Перечень затрат |

Сумма, рублей |

|

Ремонт комнаты |

10000 |

|

Диван и кресло |

25000 |

|

Журнальный столик |

5000 |

|

Стеклянная этажерка |

8000 |

|

Стулья (4 шт.) |

2000 |

|

Техника (микроволновая печь, телевизор) |

15000 |

|

Светильники |

2000 |

|

Декоративные элементы (картина, цветы) |

3000 |

|

Итого |

70000 |

Таблица составлена по [11, с.82].

Итак, сумма затрат на организацию комнаты отдыха составит 70 тыс. рублей.

4.Разработка системы обучения персонала.

В таблице 13 представим затраты на обучение вновь принятых сотрудников.

Таблица 13

Затраты на обучение вновь принятых сотрудников ( в расчете 12 человек)

|

Показатель |

Сумма, рублей |

|

Заработная плата на одного сотрудника в месяц |

10000 |

|

Страховые взносы |

3000 |

|

Оплата труда в год с учетом страховых взносов на 1 сотрудника |

156000 |

|

Затраты на оплату труда в расчете на 12 человек |

1872 000 |

|

Дополнительная оплата наставников в месяц |

3000 |

|

Страховые взносы |

900 |

|

Оплата труда в год с учетом страховых взносов на 1 наставника |

46800 |

|

Оплата труда в год с учетом страховых взносов на 4 наставника |

187200 |

|

ИТОГО |

2059200 |

Таблица составлена по [7, с. 85].

Итого, фонд оплаты труда в прогнозном периоде увеличится на 2059,2 тыс. рублей. После прохождения обучения вновь принятые сотрудники сдают экзамен по результатам обучения и получают аттестат, свидетельствующий о повышении квалификации. Затраты на сдачу экзамена в расчете на 12 человек составят 20 тыс. рублей. После получения аттестата, оплата будет увеличена на 30 % и составит 13000 рублей, а фонд оплаты труда со страховыми взносами 2433,6 тыс. рублей.

Планируется провести обучение по курсу «Новейшие технологии в сфере продаж» (таблица 14), это скажется и на оплате труда.

Таблица 14

Затраты на совершенствование обслуживания покупателей

|

Показатель |

Характеристика |

|

Срок проведения обучения |

Сентябрь 2018 (14 дней) |

|

Место проведения |

Пермь, РМЦПК |

|

Форма обучения |

Вечерняя |

|

Стоимость обучения |

25000 рублей |

|

Количество сотрудников |

4 |

|

Итого затраты |

100000 рублей |

Таблица составлена по [7, с.82].

По итогам обучения выдается удостоверение государственного образца. Данная система рассчитана на то, что обучающиеся разработают стандарт-презентацию «Новейшие технологии в сфере продаж» и представят «новичкам», что позволит в дальнейшем «новичкам» бесплатно проходить обучение по данному курсу в течение 2018-2019 года.

3.2.Эффективность предложенных мероприятий.

Далее в таблице 15 рассчитаем экономический эффект.

Таблица 15

Эффективность предложенных мероприятий

|

Наименование показателей |

2019 год |

прогноз |

Отклонение |

|

|

В абсолютном выражении |

В относительном выражении, % |

|||

|

Выручка |

24972 |

29966 |

4994 |

120 |

|

Стоимость покупных товаров |

21928 |

24121 |

2193 |

110 |

|

Валовая прибыль |

3044 |

5846 |

2802 |

192,037 |

|

Рентабельность по валовой прибыли |

12,19 |

19,51 |

7 |

- |

|

Численность работников |

20 |

21 |

1 |

105 |

|

Производительность труда |

1248,6 |

1498,32 |

250 |

120 |

Таблица составлена по [19, c. 78].

Следовательно, реализация предложенных мероприятий приведет к росту доходов ИП Муровьева А.А. на 20 %. Выручка от реализации составит в прогнозном периоде 29966 тыс. рублей. Рентабельность по валовой прибыли возрастет на 7 %.

Подводя итог, отметим, что вышеперечисленные средства внешней коммуникации направлены также на формирование положительного микроклимата в трудовом коллективе предприятия, обеспечивают формирование благоприятного социально-психологического климата и эффективной системы мотивации персонала. В свою очередь средства внутренней коммуникации приводят к воспитанию духа корпоративного единства и повышению качества работы сотрудников.

ЗАКЛЮЧЕНИЕ

Анализ политики мотивации в системе стратегического управления кадровой деятельностью проведен на примере торгового предприятия ИП Муровьева А.А.

Для предприятия характерна динамика увеличения численности персонала. Так численность персонала в 2017 году составила 14 человека, а в 2019 году возросла на 6 человек по сравнению с 2017 году и равна 20 человекам. Большая часть персонала приходится на торговый персонал, его величина стремительно растет в связи с увеличением объемов реализации и расширением рынка. Число продавцов-консультантов увеличилось с 2017 4,года на 2 человека, также в штат был принят дополнительный продавец-кассир. В 2019 году в штат был также принят еще один менеджер по закупкам и грузчик. Итак, численность персонала в отчетном периоде составила 20 человек.

Наиболее полной характеристикой персонала является его социальная структура, сгруппированная по таким признакам как пол, средний возраст сотрудников, уровень их образования.

В ИП Муровьева А.А. применяется комиссионная оплата труда. На основании данной системы оплаты труда работникам оплачивается то время, которое они фактически отработали (оклад), а также премии и процент с продаж. При этом труд работников (сумма заработанной платы за фактически отработанное время) организации оплачивается исходя из установленного оклада. Размеры окладов для различных работников организации устанавливаются в штатном расписании.

Для ИП Муровьева А.А. характерно увеличение фонда оплаты труда и среднемесячной заработной платы. Существенную долю в структуре оплаты труда занимают оклады. Их величина составила 2820 тыс. рублей в 2019 году, что на 30 % больше чем в 2018 году. Несколько увеличился размер оплат с продаж, а именно на 4 %. Такая структура и система оплаты труда недостаточно целесообразна, поскольку работники не совсем заинтересованы в увеличении объемов продаж. В 2019 году снизился объем премий за эффективность работы на 37 %. Премиальный фонд составил 78 тыс. рублей в 2019 году против 110 тыс. рублей в 2017 году. В связи с расширением штата сотрудников выплаты за сверхурочные работы в 2019 году по сравнению с 2018 годом существенно сократились и составили только 23 тыс. рублей.

Доля постоянной части оплаты труда в 2017 году составила 75 %, в 2019 году – 76 %. Предприятию следует пересмотреть систему премирования, сократив постоянную часть оплаты труда.

Среднемесячная оплата труда стабильно увеличивается на предприятии. Ее размер в 2017 году составил 15548 рублей, в 2019 году 21956 рублей. Хотя основное увеличение происходит за счёт роста окладов (постоянной части), что является неэффективным с экономической точки зрения управления системой оплаты труда.

Анализ действующей системы мотивации, представленной во второй главе, позволяет сделать вывод, что действующая система мотивации нуждается в совершенствовании. Основной целью ИП Муровьева А.А. в перспективе на 2018–2019 годы должно стать формирование эффективной командной работы и корпоративного духа на предприятии, создание развитой системы нематериального стимулирования. За счет данных мероприятий планируется обеспечить рост показателей производительности и прибыльности. Улучшение системы мотивации планируется провести по двум направлениям: совершенствование системы премирования сотрудников и разработка комплексной системы нематериального стимулирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Конституция Российской Федерации: принята всенародным голосованием 12 дек. 1993 г. (с изм. от 01.07.2020) // Собрание законодательства РФ. — 2014. — № 31. — Ст. 4398.

- Трудовой кодекс Российской Федерации от 30 дек. 2001 г. № 197-ФЗ (с изм. и доп., вступ. в силу с 27.12.2018) // Российская газета. — 2001. — 05 янв.

Литература

- Абрамова С.Г. О понятии «Корпоративная культура»: учебное пособие. М.: Сфера, 2015. – 310 с.

- Абрамова В.В. Мотивация персонала как элемент системы стратегического управления предприятием / В.В. Абрамова // Актуальные проблемы управления персоналом. — 2016. — №12. — С.463–465

- Алехина О.Е. Стимулирование развития работников /О. Е. Алехина //Управление персоналом. — 2017. — № 2. — с. 57

- Балахонова В. А. Основные виды и функции стимулирования персонала / В.А. Балахонова // Вестник современных исследований. — 2018. — № 10. — С. 25-27.

- Григорьев В. Мотивация и стимулирование труда. Построение эффективной системы оплаты труда / В. Григорьев //Технологии корпоративного управления. – 2018. — №3.— С. 78–85

- Иванова М.М. Методы мотивации персонала в процессе стратегических изменений / М.М. Иванова // Устойчивое развитие науки и образования. — 2019. — №4. — С. 50–56

- Лобанова, Т. Н. Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавриата / Т. Н. Лобанова. — М.: Издательство Юрайт, 2019. — 482 с.

- Озоль С. Задачи и методы мотивации торгового персонала / С. Озоль // Руководитель XXI века. — 2017. – № 2. — с. 66–72

- Попова В. Н. Анализ способов мотивации персонала на российском рынке / В. Н. Попова // Аллея науки. — 2019. — № 3. — С. 176–179.

- Савенков В. Ю. Основные понятия и категории механизма мотивации труда / В. Ю. Савенков // Научные исследования и современные образования: сб. науч. статей. — Чебоксары, 2019. — С. 189–192.

- Солдатова И. Ю. Основы менеджмента: учебное пособие / И. Ю. Солдатова, М. А. Чернышева. — М. : Дашков и К, 2018. — 272 c.

- Репина Е. А. Основы менеджмента: учебное пособие / Е. А. Репина, М. А. Чернышев, Т. Ю. Анопченко. — М. : НИЦ ИНФРА-М, Академцентр, 2018. — 240 c.

- Руцкова Е. А. Мотивация как метод управления персоналом: теория и практическое применение / Е. А. Руцкова // Университет наук. —2018. — № 27. — С. 325–327.

- Рядинская Е. Г. Мотивация трудовой деятельности сегодня / Е. Г. Рядинская // Аллея науки. — 2018. — № 10. — С. 687–690

- Щеденов, О.К. Особенности инструментов мотивации сотрудников / О.К. Щеденов // Формула менеджента. — 2019. — №3. — С.11–16

- Шадрина, Г.В. Экономический анализ: Учебник для бакалавров / Г.В. Шадрина. — Люберцы: Юрайт, 2016. — 515 c.

- Шмаков, А.В. Экономический анализ: Учебное пособие / А.В. Шмаков. — М.: Магистр, 2018. — 316 c.

Приложение 1

Анкета для исследования степени удовлетворенности трудом и системы мотивации

|

№ |

Содержание вопроса |

Да |

Затрудняюсь ответить |

Нет |

|

1 |

У Вас дружный коллектив, вы общаетесь как с руководством, так и с подчиненными на равных. |

3 |

2 |

1 |

|

2 |

Устраивает ли Вас размер Вашего заработка? |

3 |

2 |

1 |

|

3 |

Правильно ли руководство компании распределяет рабочее время и обязанности между сотрудниками? |

3 |

2 |

1 |

|

4 |

Вряд ли должность, которую Вы занимаете, когда-либо обеспечит Вам и Вашей семье достойное существование и признание в обществе. |

1 |

2 |

3 |

|

5 |

Устраивает ли Вас оборудованность рабочих мест? |

3 |

2 |

1 |

|

6 |

На работе Вас окружают люди, с которыми Вы можете свободно и легко общаться. |

3 |

2 |

1 |

|

7 |

Вы способны брать на себя высокую ответственность, и Ваша работа предоставляет Вам такую возможность. |

3 |

2 |

1 |

|

8 |

Степень контроля над моей работой слабая, но это и не нужно, я и так хорошо справляюсь со своими обязанностями. |

3 |

2 |

1 |

|

9 |

Гарантирует ли Ваше настоящее положение успех, которого Вы добиваетесь в жизни? |

3 |

2 |

1 |

|

10 |

Как по-вашему, придерживается ли руководство организации правильной политики в области кадров и управления персоналом? |

3 |

2 |

1 |

|

11 |

Приносит ли Вам работа признание в том обществе, в котором Вы обращаетесь? |

3 |

2 |

1 |

|

12 |

Как Вы оцениваете условия, в которых Вам приходится работать (удовлетворяют ли они требованиям Вашей работы)? |

3 |

2 |

1 |

|

13 |

Имеете ли Вы возможности делового роста? |

3 |

2 |

1 |

|

14 |

Получаете ли Вы в процессе работы знания, умения и навыки, которые впоследствии обеспечат Вам более привлекательное рабочее место? |

3 |

2 |

1 |

|

15 |

Вы стремитесь к большей самостоятельности, чем имеете в настоящий момент. |

1 |

2 |

3 |

|

16 |

Приносит ли Ваша работа достаток в дом, дает ли возможность приобретать все, что хочется? |

3 |

2 |

1 |

|

17 |

Положительные результаты Вашей работы получают должное одобрение со стороны руководства. |

3 |

2 |

1 |

|

18 |

Вы постепенно утрачиваете знания и навыки по специальности, которую получили, так как Ваши должностные функции не способствуют их развитию. |

1 |

2 |

3 |

|

19 |

Приходится ли Вам себя ограничивать в предметах потребления первой необходимости из-за того, что Вам не хватает денег? |

1 |

2 |

3 |

|

20 |

Считаете ли Вы, что если бы Ваш руководитель постоянно следил за Вашими действиями, то Вы достигли бы более высоких результатов работы? |

1 |

2 |

3 |

|

21 |

Удобно ли Вам добираться до работы? |

3 |

2 |

1 |

|

22 |

Как Вы считаете, поможет ли Вам Ваша настоящая работа в дальнейшем найти и занять более высокую и лучше оплачиваемую должность? |

3 |

2 |

1 |

|

23 |

Постоянный контроль за исполнением Вами служебных обязанностей мешает Вам работать. |

1 |

2 |

3 |

|

24 |

Ваша работа дает возможность творческого развития. |

3 |

2 |

1 |

|

25 |

В Вашем коллективе часто возникают конфликты и разногласия? |

1 |

2 |

3 |

|

26 |

Как Вы считаете, может ли человек с таким же положением в обществе, как и у Вас, считаться успешным? |

3 |

2 |

1 |

|

27 |

Согласны ли Вы с мнением руководства о эффективности новых направлений работы и методов управления, применяемых в организации? |

3 |

2 |

1 |

|

28 |

Являетесь ли Вы авторитетом для своей семьи и друзей? |

3 |

2 |

1 |

|

29 |

Предоставляет ли Ваша работа возможности карьерного роста? |

3 |

2 |

1 |

|

30 |

Если бы Вам разрешили брать на себя большую степень ответственности, то вы достигли бы более высоких результатов в работе. |

1 |

2 |

3 |

Приложение 2

Бухгалтерский баланс

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

|||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

|||||||||||

|

Организация |

ИП Муровьева А.А. |

по ОКПО |

48404379 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5904038007 |

||||||||||||

|

Вид экономической |

розничная торговля |

по |

45.34 |

|||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

|||||||||||||

|

Индивидуальный предприниматель |

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

||||||||||||

Местонахождение (адрес)

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

20 |

17 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Основные средства |

167 |

186 |

56 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

167 |

186 |

56 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1994 |

567 |

1390 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

178 |

0 |

0 |

|||||||||

|

Дебиторская задолженность |

903 |

666 |

1441 |

|||||||||

|

Финансовые вложения |

0 |

3 |

0 |

|||||||||

|

Денежные средства |

62 |

173 |

13 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

3137 |

1409 |

2844 |

|||||||||

|

БАЛАНС |

3304 |

1595 |

2900 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

20 |

17 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

|||||||||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

257 |

143 |

1113 |

||||||||||||||

|

Итого по разделу III |

257 |

143 |

1113 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

37 |

||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

37 |

0 |

0 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

23 |

||||||||||||||||

|

Кредиторская задолженность |

2987 |

1452 |

1787 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

3010 |

1452 |

1787 |

||||||||||||||

|

БАЛАНС |

3304 |

1595 |

2900 |

||||||||||||||

|

Руководитель |

Муровьева |

Главный |

|||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

25 |

” |

Января |

20 |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 3

Отчет о финансовых результатах

Отчет о финансовых результатах

|

за |

Январь- декабрь |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ИП Муровьева А.А. |

по ОКПО |

48404379 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5904038007 |

|||||||||||||

|

Вид экономической |

Розничная торговля |

по |

45.34 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Индивидуальный предприниматель |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

31 декабря |

За |

31 декабря |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

||||||||

|

Выручка 5 |

24972 |

24502 |

|||||||||||||

|

Себестоимость продаж |

21928 |

23055 |

|||||||||||||

|

Валовая прибыль (убыток) |

3044 |

1447 |

|||||||||||||

|

Коммерческие расходы |

2724 |

1257 |

|||||||||||||

|

Управленческие расходы |

|||||||||||||||

|

Прибыль (убыток) от продаж |

320 |

190 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

|||||||||||||||

|

Прочие доходы |

3 |

||||||||||||||

|

Прочие расходы |

93 |

23 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

230 |

167 |

|||||||||||||

|

Текущий налог на прибыль |

96 |

34 |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

134 |

133 |

|||||||||||||

|

За |

31 декабря |

За |

31 декабря |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

||||

|

СПРАВОЧНО |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

|||||||||||

|

Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

Муровьева |

Главный |

|||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

25 |

” |

Января |

20 |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

- Предпринимательское право

- Конвертируемость национальных валют, её типы

- Предмет, метод предпринимательского права и принципы предпринимательского права (. ИНСТИТУТ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ: ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ)

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица (Понятие и признаки предпринимательской деятельности)

- Признание гражданина безвестно отсутствующим и признание его умершим

- Юридические лица как субъекты предпринимательского права( Основные положения о субъектах предпринимательского права, их виды, признаки.)

- Недействительность сделок (Понятие и сущность сделки)

- Система источников предпринимательского права (Категория «источник предпринимательского права» в юридической науке)

- Юридические лица как субъекты предпринимательского права(Понятие и признаки юридического лица)

- Субъекты предпринимательского права

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)

- Взаимосвязь гражданского права и других отраслей законодательства.