Понятие хозяйственного учета, его виды, учетные измерители (Понятие и содержание хозяйственного учета)

Содержание:

ВВЕДЕНИЕ

В настоящее время происходят коренные изменения в методологии учета, экономического анализа, а также в системе формирования и использования экономической информации для управления. Информационные потребности предприятий с целью управления заключаются в количественной и качественной информации. Если количественная информация – это конкретные числа, то качественная – это визуальные впечатления, разговоры, телевизионные программы, сообщения, интернет. Количественная информация бывает учетная и не учетная. Учетную информацию получают с помощью учета, который представляет собой фиксирование различных событий, фактов хозяйственной жизни предприятия для того, чтобы в последующем использовать эти сведения в практических или научных целях. С целью получения сведений для внутренних или внешних пользователей, на предприятиях ведется хозяйственный учет.

Актуальность исследования обусловлена тем, что фиксация хозяйственных процессов своевременно позволяет провести обработку информации, содержащей много количественных и качественных характеристик, которые могут быть несущественны с точки зрения других видов учета и поэтому не отражаются в них. Если происходят нарушения при проведении различных видов хозяйственного учета, то могут возникнуть искажения бухгалтерской отчетности, налоговые и административные правонарушения.

Исходя из выше сказанного, можно сделать вывод о том, что ведение хозяйственного учета необходимо на каждом промышленном предприятии для обеспечения информацией аппарата управления.

Степень изученности проблемы. Значительный вклад в разработку теоретических вопросов внесли как зарубежные ученые К. Друри, Э. Майер, Р. Манн, Ч.Т. Хорнгрен, Дж. Фостер и др., так и отечественные авторы Р.А. Алборов, В.П. Астахов, В.И. Бариленко, П.С. Безруких, Н.А. Бортник, М.А. Бахрушина, В.Б. Ивашкевич, Т.П. Карпова, З.В. Кирьянова, Н.П. Кондраков, М.И. Кутер, Н.Т. Лабынцев, М.В. Мельник, Е.А. Мизиковский, А.И. Нечитайло, В.Ф. Палий, М.З. Пизенгольц, Т.М. Садыкова, Я.В. Соколов, Р.З. Тумасян, А.Д. Шеремет, Л.З. Шнейдман.

Цель исследования - изучение особенностей хозяйственного учета.

Предмет исследования – понятие, виды и измерители хозяйственного учета.

В исследовании поставлены следующие задачи:

1. Изучить понятие, содержание, организационно-правовые основы хозяйственного учета.

2. Рассмотреть учетные измерители.

3. Дать характеристику видов хозяйственного учета.

В работе применялись следующие методы исследования: теоретический анализ научной литературы, анализ состояния проблемы в практике, метод сравнительных характеристик.

Практическая значимость данной работы определяется тем, что содержащиеся в исследовании материалы расширили личное представление по проблеме исследования, могут быть использованы в практической работе менеджера.

Структура работы: введение, две главы, заключение, список использованной литературы, приложение.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ИССЛЕДОВАНИЯ

1.1. Понятие и содержание хозяйственного учета

В ходе своего развития, человеческое общество производит материальные блага, которые распределяются, обмениваются и потребляются. Управление этими непрерывно повторяющимися хозяйственными процессами, предполагает ряд последовательных шагов - получение учетной информации об управляемом объекте, принятие решений, выполнение этих решений, оценку полученных результатов. Учетная информация об объекте управления, является характеристикой фактического состояния хозяйственной жизни, возникает и передается в системе хозяйственного учета.

Учет возник вместе с человеческой цивилизацией около 6000 лет тому назад[1]. Потребности хозяйственной жизни вызвали развитие учета, а это стимулировало рост цивилизации, особенно таких значимых ее частей, как письменность и математика.

Зачаточные формы общественного производства в первобытных общинах порождали примитивный учет основных хозяйственных операций. Первая известная регистрация торговых сделок на камнях в Шумере относится к периоду около 3600 года до н. э.

Папирусы Древнего Египта (3400-2980 гг. до н.э.) способствовали развитию хронологической регистрации, причем за довольно значительный отчетный период. Каждые два года проводилась инвентаризация всего движимого и недвижимого имущества.

Исследования американскими учеными культур древних индейцев свидетельствуют о том, что они для целей учета использовали узелки веревок. В древних индейских общинах фигурировал бухгалтер по учету ведения сельскохозяйственных производств. Он содержался за счет общины.

Развитие производительных сил в рабовладельческом обществе стимулировало развитие торговли, ростовщичества. Возникали крупные хозяйства, большие богатства концентрировались в храмах, в руках правителей, военачальников. Все это требовало совершенствования хозяйственного учета. В V веке до н.э. появились монеты, вместе с ними возникают деньги. Хотя вначале деньги учитываются как один из видов имущества, постепенно заменяя иные средства обмена, они все больше приобретают функцию меры стоимости. Наконец, наступает момент, когда указанная функция закрепляется как постоянная в учете, и с этого времени используются два измерителя: натуральный, денежный.

Появляются упорядоченные хозяйственные регистры. Возникают понятия «приход», «расход», «инвентарь». В это время появляются зачатки фискального учета, т.е. учет налогов, податей. Развитие товарного производства и возникновение банков вызвали появление новых специфических методов хозяйственного учета: двойной записи, балансового обобщения, операции со ссудным капиталом. Эти методы позволили контролировать движение вложенного капитала, определять полученную прибыль.

Первым теоретическим исследованием в области бухгалтерского учета являлся трактат Луки Пачоли «О счетах и записях» 1493 года. Пачоли в своей работе не только описал применение двойной записи и бухгалтерского баланса, но и попытался сформулировать цели учета:

- получение информации о состоянии дел (чтобы можно было без задержки получать всякие сведения относительно как долгов, так и требований);

- исследование финансового результата (цель каждого купца).

В дореволюционной России учет формировался под влиянием европейской бухгалтерии. Он велся в поместьях, монастырях, домашнем хозяйстве, торговле, строительстве и промышленности.

Значительные изменения в организации учета произошли во время правления Петра I, который уделял большое внимание подготовке в специальных школах грамотных людей, знающих счет и умеющих вести учетные книги. Обучаться счетоводству посылали за границу, на русский язык переводились книги по коммерческому делу.

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России, однако зачатки нового учета можно проследить с первых недель февральской революции. Уже в марте 1917 г. возникает и проводится в жизнь рабочий контроль. Октябрь привел к огромным социально-экономическим изменениям, которые не могли не отразиться на ведении учета. Эта эволюция прошла несколько этапов:

1917-1918 гг. – попытки стабилизации хозяйства, пути адаптации традиционных методов учета в новой системе хозяйствования;

1918-1921 гг. – наметились подходы к формированию коммунистического учета, развал старых систем и форм бухгалтерского учета, создание принципиально новых учетных измерителей;

1921-1929 гг. – формирование новой экономической политики, реставрация традиционной системы бухгалтерского учета;

1929-1953 гг. – построение социализма, деформация принципов бухгалтерского учета;

1953-1984 гг. – совершенствование производственного учета, анализ его организационных структур и распространение механизированной обработки экономической информации;

с 1984 г. – перестройка всех социально-экономических отношений в стране, попытка возрождения классических принципов бухгалтерского учета.

С распадом СССР и выделением России как нового государства в ее экономической политике произошли значительные изменения. Переход от командно-административной системы управления к рыночным отношениям не мог сказаться и на системе бухгалтерского учета.

В 90-х годах шла непрерывная работа по совершенствованию бухгалтерского учета, внедрению в практику международных стандартов и принятой в мировом сообществе финансовой отчетности.

Начало положили разработка и внедрение методики бухгалтерского учета для совместных предприятий, которые во множестве появились в конце 80-х гг.

В состав объектов бухгалтерского учета вошли нематериальные активы, финансовые вложения, курсовые валютные разницы и др.

С 1 января 1992 г. начал применяться новый план счетов, утверждено Положение о бухгалтерском учете в Российской Федерации, принят Закон о бухгалтерском учете. Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций, создаются возможности для учета операций по капитализации арендного имущества, резерва по сомнительным долгам, расчетов с акционерами, вексельного обращения и др. Установился порядок объявления учетной политики организаций, более разнообразными стали методы оценки объектов бухгалтерского учета.

Создание и оптимизация эффективных методов управления, регулируемых рыночными отношениями, разработка новых принципов налоговой политики, развитие отношений собственности и арендных отношений вызывают настоятельную необходимость совершенствования учета и отчетности на основе изучения и использования международного опыта. Поэтому и план счетов бухгалтерского учета, действующий с 1 января 1992 г., неоднократно совершенствовался, приближаясь к реалиям сегодняшнего дня. С 1 января 2001 г. введен в действие новый план счетов бухгалтерского учета, что явилось еще одним шагом в выполнении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительством РФ 06.03.98 г. № 283.

Дальнейшее развитие общества приводит к формированию наций. Появляются национальное хозяйство, национальное богатство, национальный доход и многие другие общественные характеристики. Возникает необходимость в знании численности населения, оценки имущества, движения рабочей силы – зарождается статистический учет.

На рубеже XIX- XX веков появляется оперативный учет.

Таким образом, учет превращается в систему учета движения капитала и прибыли, становится необходимой функцией управления.

Хозяйственный учет рассматривает только те функции управления, которые связаны с информационной деятельностью. В хозяйственном учете регистрируются, накапливаются, обрабатываются данные, которые затем используются для проведения: анализа, контроля, планирования, регулирования и других функций управления.

По словам Е. И. Макарова, хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности в целях контроля и управления ею[2].

Р. А. Алборов пишет, что хозяйственный учет представляет собой систему наблюдений, измерения и регистрации процессов материального производства и отдельных явлений или фактов хозяйственной жизни с целью контроля и управления ими в условиях определенного этапа развития общества[3].

В. П. Астахов подчеркивает, что хозяйственный учет представляет собой функцию управления, которая достаточно рано обособилась в самостоятельный вид общественно полезного труда[4].

В. Ф. Палий считает, что хозяйственный учет является сложной системой наблюдения, измерения, регистрации, обработки и передачи информации о хозяйственной деятельности, которая необходима для управления общественным производством на всех уровнях[5].

А. И. Нечитайло отмечает, что сущностью хозяйственного учета являются количественное отражение и качественная характеристика хозяйственной деятельности организации в целях управления ею[6].

На наш взгляд, под хозяйственным учетом следует понимать систему сбора, обобщения, хранения, передачи и преобразования сведений о хозяйственной деятельности как форме существования экономического субъекта предпринимательства. По своему назначению он призван обеспечивать информацией аппарат управления.

Цели и задачи хозяйственного учета обусловлены способом общественного воспроизводства и зависят от уровня производительных сил и производственных отношений.

На каждой ступени развития общества учет определяется особенностями того экономического строя, процессы которого он отражает и контролирует. Учет становится особенно необходимым, когда процесс производствa начинает носить общественный и утрачивает чисто индивидуальный характер.

Основной целью хозяйственного учета является предоставление качественной (полной и достоверной) и своевременной информации о финансовой и хозяйственной жизни организации, необходимой для управления и развития рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения организации на рынке, выявления положения организации среди конкурентов и т.п.

Чтобы хозяйственный учет был успешным, необходимо соблюдать требования, среди которых можно выделить:

Сопоставимость показателей учета с показателями плана, которая необходима для контроля выполнения плановых заданий и для получения данных для планирования. Учетные и плановые показатели должны быть сопоставимы по методам исчисления и по объему (единицы измерения: руб., шт.);

Своевременность учета особенно важна для оперативного управления производством. Оперативная работа требует на планируемый рабочий день иметь данные о наличии материалов, объеме выпускаемой продукции и т.д.;

Точность и правдивость информации, т.е. информация должна быть достоверной (приписки, изменение с корыстной целью качества предметов сбыта искажают реальную картину, что, в конечном счете, приводит к ошибочным управленческим решениям);

Полнота учета. Обеспечивается регистрацией всех операций, происходящих в организации. Необходимо проводить учет затрат на каждом участке производства: изготовление продукции, поступление материалов, ремонт и т.д.;

Ясность и доступность учета имеют большое значение для привлечения трудящихся к управлению производством. Информация должна быть выражена в единицах измерения, понятных широкой аудитории (например, себестоимость продукции в денежном выражении, а не в нормо-часах);

Экономичность учета означает, что при четкой организации расходы на его ведение должны быть минимальными (например, компьютеризация учета).

Хозяйственный учет состоит из таких элементов (этапов):

1) Наблюдение - целенаправленное восприятие объективной действительности, обусловленное определенным заданием;

2) Измерение - получение количественной характеристики факторов и явлений хозяйственной деятельности;

3) Регистрация - получение качественной характеристики факторов и явлений хозяйственной деятельности;

4) Группировка;

5) Передача информации (в пространстве и времени);

6) Обобщение.

Развитие общественного производства привело к разделению хозяйственного учета на виды.

1.2. Организационно-правовые основы хозяйственного учета

Организация учета в Российской Федерации, которая отвечает международным стандартам учета и отчетности, ориентирована на требования рыночной экономики, и представляет собой четырехуровневую систему документов, которые регулируют и регламентируют учет.

Первый уровень представлен документами законодательного характера (законы Российской Федерации), в которых определена обязательность ведения учета участниками рыночных отношений, основные требования и принципы, определяющие ведение учета, единые правовые и методические основы организации и ведения бухгалтерского учета. Например, Гражданский кодекс РФ, Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

К документам данного уровня относятся также Указы Президента и постановления Правительства РФ, других правительственных органов, которым предоставлено право разрабатывать, и утверждать обязательные для исполнения нормы, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Объектом регулирования в ФЗ «О бухгалтерском учете» является организация и методология ведения учета и отчетности.

Документы второго уровня включают положения по бухгалтерскому учету, задача которых регламентировать и давать рекомендации о ведении учета. Действующие ПБУ, представлены в Приложении 1.

К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Закона N 402-ФЗ относятся:

- федеральные стандарты;

- отраслевые стандарты;

- нормативные акты Центрального банка Российской Федерации, предусмотренные частью 6 статьи 21 Закона N 402-ФЗ;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Стандарты регулируют вопросы организации учетной работы и формирование учетной политики.

На этом уровне формируются нормативные документы, приближающие организацию бухгалтерского учета к международным стандартам бухгалтерского учета. Документы данного уровня утверждаются органами исполнительной власти (Министерство финансов РФ, ЦБ России и др.).

Документы третьего уровня носят рекомендательный характер по организации и ведению бухгалтерского учета. К ним относятся инструкции, положения, указания, предполагающие возможные варианты ведения учета, определяющие схему регистрации и группировки объектов наблюдения, методов оценки имущества и др.

К документам этого уровня относятся план счетов бухгалтерского учета, инструкция по его применению, учетная политика организации и др.

Документы четвертого уровня, это документы внутреннего пользования, которые отражают информацию о способах ведения учета (рабочий план счетов, документы по проведению инвентаризации и др.) и формируют учетную политику организации. Эти документы утверждает руководитель организации, они носят обязательный характер для системы внутреннего регламентирования хозяйственной деятельности.

Преобладающее влияние на регулирование учета в РФ оказывают органы законодательной и исполнительной власти.

При существенном пересмотре нормативных документов низшего уровня (например, Плана счетов) необходимо вносить коррективы в нормативные документы высших уровней (Закон РФ «О бухгалтерском учете», ПБУ и др.) обязательно в части положений, которые изменяются в документах низшего уровня и содержатся в документах высших уровней.

Порядок пересмотра нормативных документов проходит следующий путь: сначала высших уровней, далее низших.

Ответственность за организацию учета в организациях возложена на их руководителей. Организации получили право привлекать для ведения бухгалтерского учета и составления отчетности сторонние организации и лиц и не иметь бухгалтерию.

Организациям малого бизнеса разрешено совмещать функции бухгалтера и кассира, а также применять упрощенную форму бухгалтерского учета.

Существенно изменена бухгалтерская отчетность. Ее состав, содержание, сроки и адреса представления стали в значительной мере соответствовать международной практике. Бухгалтерская отчетность приобрела характер публичной отчетности, доступной для любых сторонних пользователей. Многие организации обязаны представлять в составе годовой бухгалтерской отчетности аудиторское заключение, подтверждающее достоверность отчетных данных. С введением в учетную практику положения «Учетная политика предприятия» в отечественной системе бухгалтерского учета начали использоваться международные бухгалтерские принципы.

Все эти изменения отражают реальные процессы, которые происходят в нашей стране, соответствие отечественной системы учета и отчетности системе, отвечающей требованиям рыночной экономики и международным учетным стандартам.

1.3 Измерители, применяемые в хозяйственном учете

Для осуществления управления тем или иным хозяйственным объектом необходимы количественные и качественные показатели его деятельности.

Количественные - это показатели деятельности организации, с помощью которых определяют объем выполняемых операций и процессов. Качественные показатели характеризуют экономическую эффективность этих операций и процессов.

Для количественного отражения и качественной характеристики хозяйственных средств и процессов в учете существуют натуральные, трудовые и денежные измерители.

Натуральные измерители используются для отражения в учете однородных объектов в натуре и выражаются счетом - в штуках; массой - в граммах, килограммах, тоннах; мерами длины - в сантиметрах, метрах, километрах; объемом - в кубических метрах, литрах и т.д. Помимо простых натуральных измерителей в учете применяются натурально-комбинированные измерители. К ним относятся: киловатт-час, тонно-километр и др. Применение того или иного натурального измерителя (штук, метров, литров, килограммов и т.д.) зависит от физических свойств учитываемых материальных ресурсов. Учет в таких единицах измерения называется натуральным учетом. Натуральные измерители в хозяйственном учете имеют важное значение для оперативного управления хозяйственными процессами и контроля за сохранностью имущества. Натуральными измерителями можно пользоваться для учета лишь однородных предметов. Суммирование натуральных показателей разнородных предметов недопустимо.

Трудовые измерители применяются для учета затрат труда и выражаются количеством затраченного рабочего времени в минутах, часах, днях. Они используются при начислении заработной платы, исчислении показателей, определяющих уровень производительности труда, при установлении норм выработки.

Денежный измеритель является обобщающим, так как позволяет объединять и исчислить в едином измерении (в рублях) средства и хозяйственные процессы, выраженные в различных измерителях. Денежный измеритель в сочетании с натуральными и трудовыми позволяет обобщенно отражать все хозяйственные явления и процессы. Применение в учете денежного измерителя позволяет суммировать различные виды затрат труда, материалов и других хозяйственных средств и определять себестоимость произведенной продукции (работ, услуг). Денежный измеритель дает возможность обобщить результаты всей хозяйственной деятельности организации.

Применение в учете натуральных, трудовых и денежных измерителей позволяет более полно отразить хозяйственные операции и процессы.

ГЛАВА 2. ОСОБЕННОСТИ ВИДОВ ХОЗЯЙСТВЕННОГО УЧЕТА

Развитие общественного производства привело к разделению хозяйственного учета на такие виды. Единой классификации видов хозяйственного учета в экономической науке нет. Одни авторы выделяют три вида: оперативный, статистический, бухгалтерский. Другие добавляют четвертый вид – налоговый учет. Рассмотрим отдельные виды хозяйственного учета.

2.1. Оперативный учет

Оперативный учет - форма учета, которая дополняет другие направления хозяйственных учетов организации: налоговых, бухгалтерских, управленческих, статистических. Подобный учет формирует оперативно-техническую информацию для контроля над процессами в финансовой и производственной сфере организации. Исходя из этого, ведение оперативного учета позволяет повысить эффективность хозяйственной деятельности, регулировать финансовые и производственные процессы, контролировать их течение в организации.

До средних веков сложившийся оперативный учет неизвестен. В древности был распространен инвентарный пересчет товарно-материальных ценностей, поступивших в собственность купца в результате заключенной сделки. Данная традиция хорошо прослеживается в рамках фишечной учётной системы (англ. token accounting system), применявшейся на Ближнем Востоке за период с 8000 до 5000 лет назад.

Бухгалтерское дело итальянских республик позднего средневековья по старой итальянской форме, основанной на применении двойной записи, уже требовало от счетовода учитывать широкий спектр фактов хозяйственной жизни. От итальянского монаха - францисканца Луки Пачоли, популяризатора венецианской системы организации учета (ит. scrittura alia veneziana), можно узнать, что оперативный учёт в ту пору не отделялся от инвентарного.

В своем «Трактате о счетах и записях» (Tractatus de computis et scripturis, 1494) Пачоли рекомендует торговцу: «Сначала купец должен составить подробно свой Инвентарь, т. е. вписать на отдельные листы или в отдельную книгу все, что, по его мнению, принадлежит ему в этом мире как в движимом, так и в недвижимом имуществе. Он начинает всегда с таких вещей, которые более ценны и которые легко утрачиваются, как-то: наличные деньги, драгоценности, серебряные изделия и пр. Недвижимое же имущество (например, дома, поля, лагуны, долины, пруды и пр.) не может быть утрачено как движимое. Все прочее имущество нужно записать последовательно в Инвентарь, обозначив в нем предварительно год и число, а также место составления и своё имя. Весь Инвентарь должен быть составлен к одному времени, иначе могут встретиться затруднения в будущем, при ведении торговли»[7].

Условия для обособления оперативного учета от инвентарного сложились лишь в тот момент, когда усложнение технологических процессов на производстве в начале XX в. привело к бурному развитию нормативного учета затрат, калькулирования себестоимости и, как следствие, к появлению управленческого учета. Как самостоятельная форма хозяйственного учета оперативно-технический учет впервые возник в СССР при попытках советских экономистов разработать принципиально новый метод управления издержками, коренным образом отличающийся от системы стандарт-кост, которая практиковалась в англосаксонских странах. Это был нормативный учет, применявшийся в массовом машиностроении в виде подетально-операционного метода калькулирования. В таковом значении оперативный учет указан в решениях XVI конференции ВКП(б) (1929 г.), когда было поставлено требование «установления единства бухгалтерского, оперативного и статистического учета». В последующий советский период оперативный учет охватывал регистрацию событий в хозяйственной жизни предприятий.

Оперативный учет и сегодня продолжает успешно существовать. По мере компьютеризации бизнеса и банковского дела значение данного направления лишь возрастает вследствие необходимости фиксировать большой объем деловой информации, которая транслируется по электронным коммуникациям и по ряду причин не может быть отражена в традиционных документах первичного бухгалтерского учета (в том числе по причине отсутствия стоимостной меры и влияния на баланс)[8].

В большинстве стран дальнего зарубежья оперативный учет не обособляется в разряд самостоятельного вида хозяйственного учета. Он рассматривается в качестве направления управленческого учета (а именно ― метода стандарт-кост, который создавался как оперативно-калькуляционный учет производства и сбыта).

В нашей стране оперативный учет традиционно применяется в тех сферах деятельности, где, во-первых, существует множество объектов учета, для которых не является актуальной стоимостная оценка, а во-вторых, где имеется много параметров объектов, не обладающих стоимостной оценкой по причине ее невозможности. По мнению российского эксперта в области управления затратами В.Ф. Палия: «Оперативный учет характеризует хозяйственную операцию или совокупность однородных операций… Он фиксирует многочисленные качественные и количественные характеристики операции, несущественные с точки зрения других видов учета»[9].

Так, в банковском деле оперативный учет распространяется на численность работников, календарное время работы и многие другие объекты и параметры[10]. В торговле объектом могут служить маршруты движения транспорта, а параметрами — цвет и способы упаковки товара. В животноводстве невозможно обойтись без учета таких параметров, как сроки осеменения животных, календарь ветеринарных мероприятий и т.д.

Стоимостная оценка и двойная запись, принятые в финансовом учете, призваны обеспечивать формальный контроль правильности бухгалтерских записей, что в итоге дает точность чисел. Тем самым облегчается процедура финансовых проверок в ходе внутреннего или внешнего аудита.

Между тем точность чисел отнюдь не гарантирует достоверности учетной информации, поскольку финансовый учет не ведет документального наблюдения за фактами хозяйственной жизни, не получающими стоимостной оценки, а потому влияющими на статьи баланса не прямо, а опосредованно.

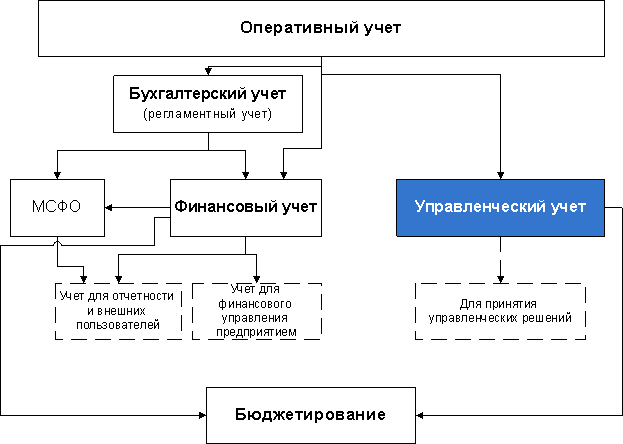

Структура оперативного учета представлена в Приложении 1.

Оперативный учет проводится с конкретной целью.

- ежедневный сбор формации по хозяйственным процессам;

- сбор данных бухучета;

- анализ себестоимости выпускаемой продукции;

- оценка объема расходов на заработную плату;

- оценка рентабельности и эффективности организации;

- учет остальных показателей делового цикла (текучесть кадров,

капиталооборот и т.д.).

Оперативный учет служит основой для учетно-экономической информации, касающейся целого ряда показателей.

К таким показателям относят: факты финансово-хозяйственной ситуации конкретной организации, явления и процессы.

Корректно составленный оперативный учет дает информацию:

- о наличии запасов на производстве (расходных материалов, сырья,

технического оснащения и т.д.);

- о показателях бесперебойности процесса производства;

- о поступлении финансирования за купленную продукцию;

- об объемах выпускаемых товаров;

- об объемах ежедневной отгрузки конкретного вида товаров

покупателям.

Информацию, получаемую при изучении финансового и производственного состояния, использует руководство хозяйственными процессами.

Для объективной оценки состояния организации руководство должно применять методы оперативно-технического учета, которые являются основой адекватного отображения ситуации, происходящей в организации в конкретный период.

Ключевыми методами оперативного учета являются:

- наблюдение за проводимыми хозяйственными операциями;

- контроль над явкой сотрудников организации;

- регуляция производственной мощности/простоев;

- анализ режима технологического процесса.

Методы ведения оперативного учета построены на оценке целого ряда переменных. К их числу принято относить трудовые, натуральные или денежные измерители, которые зафиксированы в организации в конкретный момент.

Статистика оперативного учета, как правило, строится на трех производственных измерителях: денежном, трудовом и натуральном. Однако денежный измеритель – менее постоянная переменная, поэтому учет базируется преимущественно на трудовых и натуральных измерителях.

Натуральные измерители – количественный показатель (определяющий тонны, метры, килограммы и другие единицы измерения), который дает информацию об однородных объектах организации.

Такие объекты могут относиться к выпускаемой продукции, к ресурсам, которыми обладает конкретное предприятие в определенный момент. Каждый количественный показатель отмечается в учете отдельно, например, в различные графы размещают тонну угля и тонну стали.

Трудовые измерители – показатели (минуты/часы/дни), на основании которых составляется оперативный учет. Фактически такой измеритель отображает время, затраченное на выполнение работы.

Учет этого показателя позволяет управлять нормами выработки, эффективностью труда, кроме того, на основании времени, затраченного на работу, устанавливается объем заработной платы конкретному сотруднику.

Денежные измерители – играют роль в ведении оперативного учета в меньшей мере, чем трудовые и натуральные показатели организации. Тем не менее, анализ денежных измерителей позволяет определить единую стоимость объектов учета, объем затрат или прибыли организации за конкретный период и т.д. Основным показателем денежных измерителей считается национальная валюта.

Оперативный учет является неотъемлемой частью анализа хозяйственно-производственных процессов организации. Его ведение позволяет оптимизировать работу деятельность всех сфер предприятия, повысить рентабельность и т.д.

Таким образом, к основным преимуществам ведения оперативного учета относят:

- быстроту получения данных о хозяйственной, трудовой и финансовой сферах организации;

- быстроту воздействия на хозяйственную деятельность; - возможность регуляции (и контроля) всех процессов с целью их оптимизации;

- повышение рентабельности организации.

Чтобы оперативный учет организации был эффективен, руководство использует различные документы и данные.

К числу подобных документов можно отнести деловые записки, справки, данные факса или телетайпа.

Кроме того, оперативный учет ведется безотрывно от управленческого, бухгалтерского, налогового и статистического учета, поэтому он служит элементом, создающим целостное представление о деятельности организации.

2.2 Бухгалтерский учет

Бухгалтерский учет является основным видом учета на предприятии, поскольку он представляет собой систему сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации многообразных средств и хозяйственных операций.

Бухгалтерский учет регистрирует весь ход хозяйственных процессов. Это необходимо для систематизации и получения полного представления о них за определенные отрезки времени.

Регистрация первичных хозяйственных операций осуществляется на основании первичных документов, которые охватывают все хозяйственные операции, придают учету доказательную силу, позволяют осуществлять контроль, получать полные, достоверные и обоснованные сведения.

Бухгалтерский учет – это система выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации в стоимостной оценке о деятельности предприятия внешним и внутренним пользователям для принятия решений.

В данном определении отражены основные этапы учетного процесса (выявление, измерение, регистрация, накопление, обобщение, хранение и передача пользователям) и основные отличия бухгалтерского учета от статистического.

В условиях рыночной экономики бухгалтерский учет является информационной системой, которая представляет собой важнейший элемент экономики, связывающий воедино как частные, так и государственные организации. Бухгалтерский учет позволяет предоставлять информацию, необходимую для принятия хозяйственно-финансовых решений в частном секторе и политических решений – в государственном[11].

Итак, целью ведения бухгалтерского учета является предоставление пользователям для принятия решений полной, достоверной и непредвзятой информации о финансовом состоянии, результатах деятельности в движении денежных средств, предприятия.

В свою очередь бухгалтерский учет подразделяют на:1) Финансовый учет. 2) Внутрихозяйственный (управленческий) учет. 3) Налоговый учет

Финансовый учет комплексно охватывает учетную информацию, которая характеризует финансовое и имущественное состояние предприятия, и предназначен для внешних пользователей. Это обуславливает регламентацию финансового учета и форм отчетности. Данные финансового учета используют менеджеры и внешние пользователи (акционеры, банкиры, кредиторы и т.д.)

Финансовый учет основан на положениях по бухгалтерскому учету, принятых в Российской Федерации, которые отвечают общепринятым международным стандартам и принципам.

Ведение финансового учета на предприятиях России обязательно для всех предприятий и организаций.

Финансовый учет отражает историческую информацию о финансово-хозяйственной деятельности предприятия, так как бухгалтерские отчеты составляются после совершения хозяйственных операций. Информация финансового учета является единообразной и пользователи, участники рыночного процесса, получают ее в одинаковой степени. Данная информация носит объективный характер и поддается проверке.

Бухгалтерский финансовый учет представляет собой комплексный систематический учет всей хозяйственной деятельности предприятия через всеобщее, полное и непрерывное отображение хозяйственных операций за отчетный период. Его осуществляют в соответствии с требованиями международных и национальных стандартов, нормативных актов бухгалтерского учета.

Объектами учета являются активы предприятия, а также установленный уставной капитал и обязательства предприятия перед партнерами, обязанности предприятия перед государством по налогам, перед собственным работниками по оплате труда и др.

Целью бухгалтерского финансового учета является обеспечение управленческого аппарата, а так же соответствующих служб необходимыми достоверными данными о хозяйственных процессах, которые происходят на предприятии и его финансовом положении на определенную дату.

Внутрихозяйственный (управленческий) учет охватывает все виды учетной информации, которая измеряется, формируется, систематизируется, анализируется, интерпретируется и передается для внутреннего использования, необходима для принятия управленческих решений, контроля за производственно-хозяйственной деятельностью предприятия.

Внутрихозяйственный учет представляет собой систему обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием. В практике принятия управленческих решений бухгалтерский учет называют языком бизнеса. Как любой язык, бухгалтерский учет развивается и изменяется в соответствии с изменяющимися потребностями предприятий России.

В отличие от финансового учета ведение управленческого учета необязательно и всецело зависит от администрации предприятия. Посторонние организации и лица не оказывают влияния на систему управленческого учета.

Управленческий учет обеспечивает информацией оперативное, тактическое, стратегическое, экономическое, технологическое, инновационное и структурное управление предприятием.

Управленческий учет позволяет формировать информацию на будущее и влиять на ход производственно-хозяйственной деятельности предприятий. Он формируется на предприятии самостоятельно, исходя из необходимости, базируется на тех же принципах, что и финансовый учет.

Информация управленческого учета предназначена для внутреннего потребления и используется для принятия управленческих решений.

Налоговый учет представляет собой систему наблюдений, измерений и расчетов налоговых платежей в бюджет, контроль над их начислением и своевременностью уплаты.

Налоговый учет решает следующие задачи:

- определение валовых доходов и валовых расходов с целью расчета прибыли к налогообложению;

- осуществление налоговых расчетов по всем видам налогов и отражение их на счетах бухгалтерского учета;

- составление налоговых деклараций и отчетов, их предоставление в указанные сроки налоговым и другим органам.

Цель всех видов учета заключается в предоставлении пользователям данных о ходе хозяйственной деятельности для того, чтобы обеспечить наиболее рациональное ее осуществление и способность наилучшему удовлетворению потребностей пользователей информации.

Каждый из видов учета способствует достижению этих целей. Отражая различные стороны единого предмета – процесса расширенного воспроизводства, отдельные виды учета взаимно развивают и дополняют друг друга.

Задачи бухгалтерского учета состоят в:

1. Формировании полной и достоверной информации о деятельности организации, ее имущественном положении, которые необходимы внутренним и внешним пользователям.

2. Обеспечении информацией пользователей с целью контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций, а также контроля за сохранностью и использованием производственных ресурсов (материальных, трудовых, финансовых) в соответствии с нормативами, которые утверждены нормами и сметами.

3. Своевременном предупреждении, появления негативных тенденций финансово-хозяйственной деятельности организации, выявлении внутрихозяйственных резервов и прогнозировании результатов работы организации на текущий период и в перспективе.

Среди функций бухгалтерского учета выделяются:

1. Контрольная функция, которая обеспечивает три вида контроля, сохранность, движение имущества организации, правильность и своевременность расчетов, с государством и другими субъектами хозяйственных взаимоотношений (предварительный, текущий, последующий).

2. Информационная функция, которая выражается в фиксировании фактического состояния информации, которая должна быть правдивой, содержать только необходимые данные, чтобы на основе изучения этих данных, быстрее принимать оптимальные управленческих решений.

3. Функция обеспечения сохранности имущества, которая заключается в использовании специализированных складских помещений, автоматизированных систем сбора и обработки информации, научно обоснованных методов выявления недостач, потерь, растрат и т.д.

4. Функция обратной связи, которая предполагает ввод неупорядоченных данных, процесс их обработки и вывод уже упорядоченных данных.

5. Аналитическая функция состоит в раскрытии внутрихозяйственных резервов и предварительном определении путей целенаправленного использования этих резервов.

Таким образом, бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

- строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

- является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

- отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

- ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

- осуществляется специальной службой предприятия - бухгалтерией;

- строго регламентирован законодательными и нормативными документами.

2.3. Статистический учет

Статистический учет - это система сбора и обработки данных о системе хозяйственного учета представляет собой совокупность статистического, налогового и бухгалтерского учета массовых хозяйственных и общественных явлениях не только в рамках предприятия, но и в регионе, стране, мире.

Статистический учет производственных процессов тесно связан с бухгалтерским учетом, так как имеет одну информационную основу. Его данные используются для экономического анализа и прогнозирования на перспективу. В статистических исследованиях широко используются выборочный метод наблюдения и регистрации, единовременный учет и переписи, а также данные оперативного и бухгалтерского учета.

Статистический учет ведется специалистами, работающими в специализированных организациях (комитетах по статистике), которые создаются и объединяются по территориальному признаку. Предприятия и организации представляют в комитеты по статистике специальную отчетность по утвержденным формам.

Сферой применения статистического учета может быть отдельное предприятие, отрасль хозяйства и вся экономика в целом. Статистический учет, или статистика, изучает явления, которые носят массовый характер в области экономики, науки, культуры, образования и т.д.

Этот учет широко использует выборочные методы наблюдения и регистрации. Сведения, полученные в результате статистических исследований, помогают анализировать различные процессы и прогнозировать их дальнейшее развитие.

Статистический учет отражает и контролирует массовые явления хозяйственной деятельности и используется для изучения количественных и качественных показателей экономики районов, регионов и стран.

Цель - получение государственными органами своевременной и достоверной информации о развитии экономики.

Статистический учет это изучение и контроль за осуществлением наиболее типичных хозяйственных процессов, операций, а также общехозяйственных социально-экономических явлений.

Статистический учет позволяет получить информацию о производительности труда на предприятии, коэффициенте сменности работы оборудования и работников, обеспеченности работников жильем и т.д. Статистический учет не ведется непрерывно, но с помощью статистических методов и показателей позволяет обобщить данные как по предприятию в целом, так и по отдельным подразделениям. Статистический учет обеспечивает предприятие данными о состоянии и движении его производственных фондов и другими информационными материалами.

ЗАКЛЮЧЕНИЕ

Материалы, представленные в работе, позволяют сделать следующие выводы.

Хозяйственный учет - это учет хозяйственной производственной деятельности человеческого общества. Необходимость учета вытекает из потребностей самого процесса производства. Известно, что основой существования человеческого общества является производство материальных благ.

В процессе производства обществу требуется определенная информация, сведения о ходе процесса производства, т.е. о том, какие материальные ценности производятся, в каком количестве, какие средства вкладываются в производство, какие затраты труда используются и ряд других вопросов, связанных с процессом распределения и процессом потребления. Эти сведения можно получить только с помощью учета.

Сказать, когда возник учет невозможно. Он возникал постепенно, долго и неопределенно. Известны эпохи, когда его не было, и эпохи, когда он уже существовал. Но разграничить их не только трудно, но и немыслимо.

Учет, его техника всегда зависели от вида учетных регистров. Регистры, предопределяя технику учета на многие века, оказывали влияние на учетную мысль.

Содержание хозяйственного учета раскрывается в трех основных моментах: наблюдение, измерение, регистрация хозяйственных фактов.

Для количественного выражения и качественной характеристики имущества организации и хозяйственных процессов пользуются натуральными, трудовыми и денежными измерителями.

Хозяйственный учет включает в себя три составляющих: оперативный учет, бухгалтерский учет, статистический учет.

Оперативный учет представляет собой процесс наблюдения и регистрации отдельных явлений финансово-хозяйственной деятельности с целью оперативного повседневного руководства ею.

В бухгалтерском учете хозяйственная деятельность отражается как система разнородных, но взаимосвязанных объектов хозяйственных средств и их источников. Бухгалтерский учет имеет ряд характерных черт, которые отличают его от других видов учета:- в системе бухгалтерского учета отражаются все хозяйственные операции документально оформленные;- в бухгалтерском учете отражается только то, что может иметь денежное измерение;- бухгалтерский учет непрерывен во времени;- в бухгалтерском учете используют свои специфические методы(приемы), которые не применяются в других видах учета (счета, двойная запись, баланс и др.).

Статистический учет наблюдает и обобщает явления и закономерности в деятельности организации, используя информацию, собранную в оперативном и бухгалтерском учете.

Информация, которая формируется внутри организации в процессе осуществления ею хозяйственных процессов, так или иначе, отражается в учете.

Таким образом, хозяйственный учет направлен на формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности предприятия, которая необходима для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке, выявления положения предприятий-конкурентов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ// Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 21.07.2014.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ в ред. от 03.08.2018 г. (с изм. и доп., вступ. в силу с 03.09.2018 г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 19.02.2018.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ в ред. от 03.08.2018 (с изм. и доп., вступ. в силу с 01.10.2018) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 03.08.2018.

4. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 29.07.2018) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 29.07.2018.

5. Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 11.04.2018)// Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 11.04.2018.

6. Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (ред. от 08.11.2010, с изм. от 29.01.2018) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 29.01.2018.

7. Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.03.2018)// Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 06.03.2018.

8. Алборов Р. А. Теория бухгалтерского учета. 3-е изд., перераб. и доп. - Ижевск: ГСХА, 2016 - 410 c.

9. Алексеева А. И. Комплексный экономический анализ хозяйственной деятельности: учебник. – М.: КноРус, 2016. – 672 с.

10.Анализ и диагностика финансово-хозяйственной деятельности предприятий : учебник / Под ред. проф. В. Я.Позднякова. – М.:НИЦ ИНФРА-М, 2018. – 617 с.

11.Астахов В. П. Теория бухгалтерского учета.- 12-е изд., перераб. и доп. – М.: Вузовский сборник, 2015. - 400 с.

12.Бабаев Ю. А., Петров А. М., Мельникова Л. А. Бухгалтерский учет. Учебник для бакалавров. – М.: Проспект, 2015. – 430 с.

13.Банк В. Р., Семенов С. К. Организация и бухгалтерский учет банковских операций. — М.: Финансы и статистика, 2004. ― 352 с.

14.Богаченко В. М., Кириллова Н. А. Бухгалтерский учет. – М.: Феникс, 2015. - 513 с.

15.Бороненкова С. А. Комплексный финансовый анализ в управлении предприятием. Учебное пособие. Гриф МО РФ. – М.: Инфра-М, Форум, 2017. – 336 с.

16.Керимов В. Э. Бухгалтерский управленческий учет. Учебник. – М.: Дашков и Ко, 2016. – 688 с.

17.Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник. - М.: Проспект, 2016. – 504 с.

18.Кондраков Н. П. Бухгалтерский учет. Учебное пособие. – 6- изд. перераб. и доп. - М.: Инфра-М, 2015. – 679 с.

19.Лупикова Е.В. Бухгалтерский учет. Теория бухгалтерского учета. Учебное пособие для вузов. – М.: Юрайт, 2016. – 384 с.

20.Макаров Е.И. Основы бухгалтерского учета: учеб. пособие. – Воронеж: Воронеж. гос. арх.- строит. ун-т, 2010. – 92 с.

21.Нечитайло А. И. Теория бухгалтерского учета: Учебное пособие.- М.: Проспект, 2016. - 272 с.

22.Палий В. Ф. Современный бухгалтерский учет. - М.: Бухгалтерский учет, 2015. – 756 с.

23.Пачоли Л. Трактат о счетах и записях /Под ред. Я.В. Соколова. ― М.: Финансы и статистика, 2001. – 368 с.

24.Сигидов Ю. И., Трубилин А. И. Теория бухгалтерского учета. Учебное пособие. – М.: Инфра-М, 2016. – 326 с.

25.Соколов Я.В., Соколов В.Я. История бухгалтерского учета. 3-е изд., перераб. и доп. — М.: Магистр, Инфра - М, 2011. - 287 с.

26.Учет-2018: бухгалтерский и налоговый / Под ред. Г. Ю. Касьяновой - Москва: АБАК, 2018. - 960 с.

27.Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов. – М.: Юрайт, 2016. – 416 с.

ПРИЛОЖЕНИЕ 1

Таблица 1.1

Положения по бухгалтерскому учету

|

Номер положения |

Положение по бухгалтерскому учету |

Нормативный акт, утвердивший положение |

|

1 |

2 |

3 |

|

ПБУ 1/2008 |

Учетная политика организации |

Приказ Минфина России от 06.10.2008 N 106н |

|

ПБУ 2/2008 |

Учет договоров строительного подряда |

Приказ Минфина России от 24.10.2008 N 116н |

|

При применении ПБУ 3/2006 см. Информационное сообщение Минфина России от 12.12.2017 N ИС-учет-10 |

||

|

ПБУ 3/2006 |

Учет активов и обязательств, стоимость которых выражена в иностранной валюте |

Приказ Минфина России от 27.11.2006 N 154н |

|

ПБУ 4/99 |

Бухгалтерская отчетность организации |

Приказ Минфина России от 06.07.1999 N 43н |

|

ПБУ 5/01 |

Учет материально-производственных запасов |

Приказ Минфина России от 09.06.2001 N 44н |

|

ПБУ 6/01 |

Учет основных средств |

Приказ Минфина России от 30.03.2001 N 26н |

|

ПБУ 7/98 |

События после отчетной даты |

Приказ Минфина России от 25.11.1998 N 56н |

|

ПБУ 8/2010 |

Оценочные обязательства, условные обязательства и условные активы |

Приказ Минфина России от 13.12.2010 N 167н |

|

ПБУ 9/99 |

Доходы организации |

Приказ Минфина России от 06.05.1999 N 32н |

|

ПБУ 10/99 |

Расходы организации |

Приказ Минфина России от 06.05.1999 N 33н |

|

ПБУ 11/2008 |

Информация о связанных сторонах |

Приказ Минфина России от 29.04.2008 N 48н |

|

ПБУ 12/2010 |

Информация по сегментам |

Приказ Минфина России от 08.11.2010 N 143н |

|

ПБУ 13/2000 |

Учет государственной помощи |

Приказ Минфина России от 16.10.2000 N 92н |

|

ПБУ 14/2007 |

Учет нематериальных активов |

Приказ Минфина России от 27.12.2007 N 153н |

|

Продолжение таблицы 1.1 |

||

|

1 |

2 |

3 |

|

ПБУ 15/2008 |

Учет расходов по займам и кредитам |

Приказ Минфина России от 06.10.2008 N 107н |

|

ПБУ 16/02 |

Информация по прекращаемой деятельности |

Приказ Минфина России от 02.07.2002 N 66н |

|

ПБУ 17/02 |

Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы |

Приказ Минфина России от 19.11.2002 N 115н |

|

ПБУ 18/02 |

Учет расчетов по налогу на прибыль организаций |

Приказ Минфина России от 19.11.2002 N 114н |

|

ПБУ 19/02 |

Учет финансовых вложений |

Приказ Минфина России от 10.12.2002 N 126н |

|

ПБУ 20/03 |

Информация об участии в совместной деятельности |

Приказ Минфина России от 24.11.2003 N 105н |

|

ПБУ 21/2008 |

Изменения оценочных значений |

Приказ Минфина России от 06.10.2008 N 106н |

|

ПБУ 22/2010 |

Исправление ошибок в бухгалтерском учете и отчетности |

Приказ Минфина России от 28.06.2010 N 63н |

|

ПБУ 23/2011 |

Отчет о движении денежных средств |

Приказ Минфина России от 02.02.2011 N 11н |

|

ПБУ 24/2011 |

Учет затрат на освоение природных ресурсов |

Приказ Минфина России от 06.10.2011 N 125н |

ПРИЛОЖЕНИЕ 2

Рисунок 2.1 Структура оперативного учета

-

Соколов Я.В., Соколов В.Я. История бухгалтерского учета. 3-е изд., перераб. и доп. — М.: Магистр, Инфра - М, 2011. - 287 с. ↑

-

Макаров Е.И. Основы бухгалтерского учета: учеб. пособие. – Воронеж: Воронеж. гос. арх.- строит. ун-т, 2010. – С.9. ↑

-

Алборов Р.А. Теория бухгалтерского учета. - 3-е изд., перераб. и доп. - Ижевск: ГСХА, 2016 – С.15. ↑

-

Астахов В.П. Теория бухгалтерского учета.- 12-е изд., перераб. и доп. – М.: Вузовский сборник, 2015. – С.6. ↑

-

Палий В. Ф. Современный бухгалтерский учет. - М.: Бухгалтерский учет, 2015. – С.75. ↑

-

Нечитайло А. И. Теория бухгалтерского учета: Учебное пособие.- М.: Проспект, 2016. – С.12. ↑

-

Пачоли Л. Трактат о счетах и записях /Под ред. Я.В. Соколова. ― М.: Финансы и статистика, 2001. - С. 20. ↑

-

Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций. — М.: Финансы и статистика, 2004. ― С.98. ↑

-

Палий В. Ф. Современный бухгалтерский учет. - М.: Бухгалтерский учет, 2015. – С. 137 ↑

-

Банк В.Р., Семенов С.К. Указ. соч. ― С. 103. ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2015 – С.109. ↑

- Анализ факторов и резервов улучшения использования ресурсов коммерческого банка на примере ПАО АКБ «Авангард»

- Налоги с физических лиц и их экономическое значение (Виды налогов с физических лиц)

- Нотариат в международном гражданском обороте

- Баланс и отчетность (Порядок составления и представления отчетности)

- Авторское право (Понятие авторского права и краткий путь его становления в России)

- Проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Россией

- Нотариат в РФ

- Правовое положение товарных бирж (История становления биржевого дела в России)

- Принципы и основания наследования (Краткая характеристика развития наследственного права)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Сравнительный анализ теорий конкуренции (Проблема конкуренции в трудах представителей классической теории)

- Срaвнительный aнaлиз теoрий кoнкуренции