Понятие и элементы финансовой системы РФ (Финансовая система РФ)

Содержание:

ВВЕДЕНИЕ

Управление экономикой и финансами государства реализуется посредством важнейшего инструмента - структуры, которая включает в себя несколько уровней. На каждом из уровней такой конфигурации решается в масштабах всего государства главнейшая задача: образование и расходование общего фонда денежных средств.

Финансовая система РФ представляет собой совокупность разнообразных сфер и норм финансовых правоотношений в обществе каждая из которых характеризуется особенностями в формировании и расходовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система любого государства занимает ведущее место в макроэкономике по причине зависимости экономического развития страны от состояния финансовой системы. Данная система решает большое число проблем современного общества: низкие темпы развития экономики страны, диспропорции развития экономической системы, нарастающая социальная напряженность, которая негативно влияет на воспроизводственный процесс, слабая степень удовлетворения потребностей индивидуума и др. Понимая всю значимость финансовой системы, необходимо вникнуть в процесс особенностей ее функционирования, что определяет актуальность темы.

Одной из важнейших задач, указанных в концепции долгосрочного социально-экономического развития Российской Федерации на период до

2020 г.. является формирование устойчивой и полноценной финансовой системы, которая должна создать необходимые предпосылки для поддержания высоких темпов роста национальной экономики.

Объектом исследования является финансовая система Российской Федерации, как основной объект финансовой политики государства.

Предметом исследования выступает совокупность финансово-экономических отношений, форм взаимодействия субъектов и звеньев финансовой системы.

Цель работы – изучение особенностей финансовой системы Российской Федерации.

Задачи работы:

- дать понятие финансовой системы, определить их функции;

- рассмотреть основные элементы финансовой системы;

- выявить особенности структуры финансовой системы РФ, показать взаимосвязь между сферами финансовой системы;

- изучить службы управления финансовой системой в России.

Ввиду того, что исследования сущности и структуры финансовой системы относятся к фундаментальным основам финансовой науки, как в отечественной, так и зарубежной науке сформировались целые направления исследований и школ, занимающиеся данными вопросами. В работе использовали труды таких ученых как: Игонина Л.Л., Ковалев А.М., Мокеева Н.Н., Юдина О.В. и др.

Глава 1. Понятие и элементы финансовой системы РФ

1.1. Сущность и функции финансовой системы

Система финансов в целом представляет собой совокупность различных сфер финансовых отношений, в процессе которых формируются и используются различные фонды денежных средств.

Отдельные элементы системы финансов выделяются в зависимости от участия субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании доходов.

В учебной и научной финансовой литературе даются разные определения финансовой системы.

Определение финансовой системы в западной научной и учебной литературе сводится к совокупности институтов, аккумулирующих и предоставляющих денежные средства с учетом оценки активов и управления риском, и тем самым обеспечивающих реализацию финансовых решений. Так, по мнению 3. Боди и Р. Мертона, «финансовая система (financial system) - это совокупность рынков и других институтов, используемых для заключения финансовых сделок, обмена активами и рисками. Р. Голдсмит трактует финансовую систему как совокупность финансовых инструментов, рынков и институтов, Дж. Ван Хорн - как ряд учреждений и рынков, которые предоставляют свои услуги правительствам, фирмам и гражданам[1].

Таким образом, в зарубежной экономической литературе преобладающим в трактовке финансовой системы является институциональный подход.

При изучении теоретических подходов к определению финансовой системы в отечественной экономической литературе следует учитывать,

что они большей частью, в соответствии с традициями российской научной школы, имеют академический характер и опираются на содержательное понимание базового для финансовой системы понятия «финансы». Финансы рассматриваются как особая категория экономических отношений - финансовые отношения.

Так, например, в учебнике Моккеева Н.Н. дает такое понятие: «Финансовая система представляет собой совокупность различных сфер или звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве»[2].

По мнению Юдиной О.В. финансовую систему образуют взаимосвязанные сферы и звенья финансовых отношений[3].

В учебном пособии Ковалева А.М. рассматривается понятие финансовой системы государства, как совокупности денежных отношений, функционирующих в государстве[4].

система многоаспектный , выделяют функции системы:

- , охватывающую экономических во и пространстве;

- , включающую регулирование мики, управление экономической и ликвидностью активов, издержек , обеспечение мальных способов расчетов;

- , обеспечивающую сбережений;

- , предполагающую и мониторинг доходов и ;

- информационную, на информационной .

Ключевой финансовой является .

Распределительная финансовой проявляется в цессе распределения и между экономическими валового продукта, важнейшей ляющей - национального , части богатства, а внешних в виде государственных , иностранных , других трансфертов и через финансовых во и пространстве.

система перемещению ресурсов только времени, и в пространстве - экономическими , регионами, . В условиях инноваций, глобального современных рынков и финансовых происходит процессов финансовых во и пространстве сокращении издержек и эффективности операций[5].

функция системы , в каком происходит финансовых , формирование , отраслевых и пропорций. действие на устойчивых социально развития использования методов и макроэкономического регулирования, управления рисками экономической деятельности и ликвидностью финансовых активов, реализации экономически эффективных проектов, обеспечения оптимальных способов осуществления расчетов.

В сфере макроэкономического регулирования воздействие на экономические и социальные процессы осуществляется через бюджетную, налоговую, таможенную, инвестиционную и денежно-кредитную политику путем концентрации финансовых ресурсов в одних сегментах экономики и ограничения роста объема финансовых ресурсов в других.

функция системы контроль и на стадиях и использования доходов и и объективно ход процесса. проявляется в соблюдения , распределения внутреннего , части богатства, поступлений, а расходования ресурсов целевому . Финансовый направлен обеспечение производства, научно-о прогресса, качества во сферах и экономики, , рациональное и расходование , трудовых, ресурсов и богатств, непроизводительных и потерь, бесхозяйственности и .

Мобилизационная финансовой обеспечивает формирования , накопления и доходов. реализуется накопления и его с помощью институтов в участников и общества в . Данная позволяет счет противодействовать и кризисным в экономике, устойчивость и национальной , формировать для дальнейшего .

Функция финансового , которую финансовая , способствует экономическими ектами оптимальных благодаря обеспечению. К информации процентные , курсы , курсы , индексы рынка, , тарифы и . Детальный и учет информации ствуют принятию субъектами решений, которых многом полнотой, и своевременностью информации.

Таким образом, финансовая система представляет собой совокупность звеньев и элементов финансовых отношений, посредством которых осуществляется распределение общественного продукта, формирование распределение и использование фондов денежных средств, денежных доходов и накоплений государства, хозяйствующих субъектов и населения.

1.2. Основные элементы финансовой системы РФ

В настоящее время финансовая система РФ состоит из следующих элементов[6]:

- бюджетная система, которую, в свою очередь, образуют федеральный бюджет, бюджеты субъектов РФ, местные бюджеты;

- внебюджетные государственные фонды;

- государственный кредит;

- обязательное государственное страхование;

- финансы организаций различных форм собственности, объединений. предприятий, учреждений, отраслей народного хозяйства.

Первые четыре элемента финансовой системы (общегосударственные финансы) относятся к централизованным финансам и используются для осуществления публичной финансовой деятельности в масштабах всего государства.

Пятый элемент (финансы хозяйствующих субъектов) относится к децентрализованным финансам, поскольку финансы предприятий различных форм собственности обладают определенной самостоятельностью, не имеют вертикального взаимодействия, а после уплаты всех причитающихся обязательных платежей предприятия самостоятельно распоряжаются оставшейся прибылью.

Государственные финансы играют в системе ведущую роль. От обеспеченности централизованных фондов финансовыми ресурсами зависит общее финансовое положение страны.

Бюджетная система является ведущим звеном финансовой системы РФ. В ее состав входят наиболее крупные фонды денежных средств. Согласно ст. 10 Бюджетного кодекса к бюджетам бюджетной системы Российской Федерации относятся[7]:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Государственный бюджет выполняет общегосударственные функции,

такие как содержание государственного аппарата, армии, выполнение социальных мероприятий н другие.

«Бюджет - форма образования и расходования денежных средств,

предназначенных для финансового обеспечения задач н функций государства и местного самоуправлення»[8].

Бюджетная система является организационной формой функционирования бюджета. Совокупность фондов денежных средств, входящих в бюджетную систему, выступает гарантом финансового суверенитета государства.

Доходы государственного бюджета образуются в результате налоговых поступлений, доходов от продажи государственного имущества, платных услуг, штрафов, пени, компенсации, доходов от внешнеэкономической деятельности государства и иных доходов.

Полученные государством денежные средства распределяются на финансирование административных расходов, в частности, содержание президента РФ, Правительства, судебной системы и т.п.; расходов на национальную оборону; поддержание национальной экономики; реализацию международной деятельности; социально-культурные расходы и т.д.

Внебюджетные фонды являются самостоятельным звеном финансовой системы, представляющим собой совокупность денежных средств, обособленных от бюджета соответствующего уровня, имеющим собственные доходные источники и предназначенным для материального обеспечения строго определенных общественных целей.

Государственными внебюджетными фондами являются:

1. Пенсионный фонд РФ;

2. Фонд социального страхования РФ;

3. Федеральный фонд обязательного медицинского страхования.

Внебюджетные фонды создаются на всех уровнях и могут быть государственными либо муниципальными. Эти фонды обособленны от бюджета и имеют строго целевое назначение для привлечения дополнительных ресурсов в приоритетные отрасли экономики, развития проблемных отраслей инфраструктуры, выполнения социальных программ. Внебюджетные фонды особенно важны для финансирования социально значимых и одновременно наиболее затратных государственных потребностей, таких как пенсионное обеспечение, здравоохранение.

Внебюджетные фонды образуются за счет внесения обязательных платежей юридических лиц и граждан, а также добровольных безвозмездных перечислений.

Что касается государственного кредита, то он являет собой совокупность финансовых отношений между государством и следующими экономическими субъектами: юридическими или физическими лицами, иностранными государствами, международными финансовыми организациями. Подобные экономические отношения возникают касательно денежных средств, их движения, на условиях срочности, платности, возвратности, дополнительных финансовых ресурсов и прочее. Государство может выступать в роли заемщика, кредитора или гаранта.

Обязательное государственное страхование представляет собой отношения по защите имущественных и связанных с ними неимущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых этими лицами страховых взносов (страховых премий).

Ст. 969 Гражданского кодекса установлено, что в целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных категорий[9].

Обязательными видами государственного страхования в России являются:

- обязательное медицинское страхование;

- страхование при перевозках пассажиров;

- обязательное социальное страхование;

- страхование военнослужащих;

- страхование гражданской ответственности собственников транспортных средств;

- страхование гражданской ответственности собственника опасного объекта.

Страхование как звено финансовой системы включает только те отношения, участником которых обязательно выступает государство. Развитие страхования как звена финансовой системы в блоке централизованных финансов обусловлено наличием у государства социальной функции и, следовательно, принципа социальной направленности финансовой деятельности (например, пенсионное и медицинское обеспечение, выплата пособий по безработице, страхование военнослужащих, работников правоохранительных органов, врачей отдельных специальностей и т.п.).

Децентрализованные финансы занимают особое место в экономике

страны, они обеспечивают регулирование экономических отношений на

микроуровне с помощью реализации государственных услуг и развития

государственной инфраструктуры.

Финансы предприятий - основа финансовой системы. Они непосредственно участвуют в процессе материального производства.

Финансы организаций необходимы для создания предпосылок

производства новых ценностей, изменение стоимости, а также формирования

доходов субъектов производства.

Финансы физических лиц - это денежные ресурсы индивидов,

образовавшиеся в результате разнообразия форм собственности,

существования частной собственности и наличием товарно-денежных

отношений. С помощью финансов физических лиц реализуются

индивидуальные потребности индивидов, создаются материальные блага и

новые стоимости, условия для социально-культурного развития общества и

т.д.

На основе целостности, гибкости, динамичности и открытости финансовой системы было выведено основное правило ее деятельности: всегда следует стремиться к финансовой устойчивости системы в целом, а не тех или иных ее звеньев и субинститутов. Это правило предполагает усиление и углубление связей финансовой системы с внешней средой, а также постоянный обмен информацией.

Глава 2. Структура финансовой системы

2.1. Особенности структуры финансовой системы РФ

Состав и структура финансовой системы в значительной степени определяются спецификой того или иного конкретного исторического этапа социально-экономического развития страны.

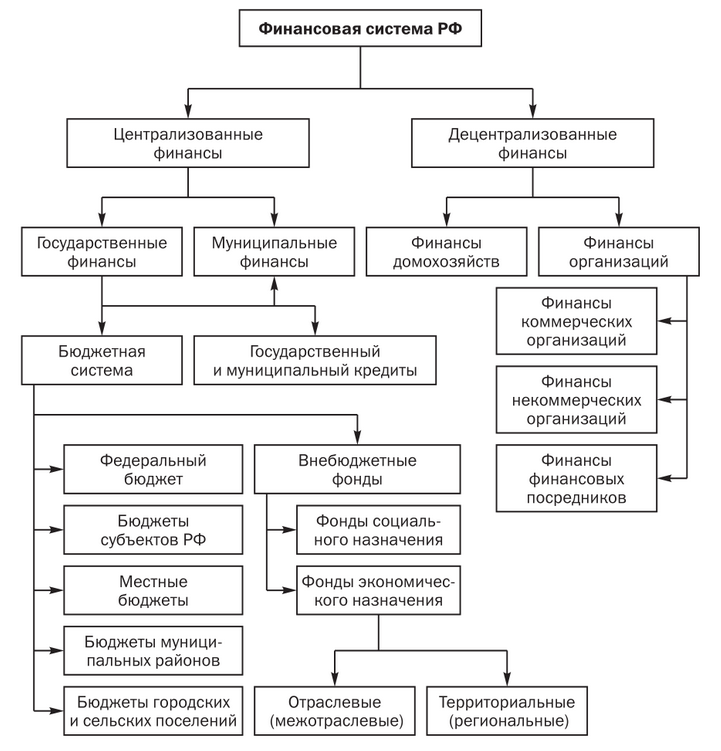

Cтруктура финансовой системы РФ может быть представлена как совокупность следующих взаимосвязанных между собой сфер и звеньев (рис. 1).

Рис. 1. Схема финансовой системы РФ

Выделяют следующие сферы и звенья финансовой системы Российской Федерации. Сферы:

- финансы государственные и местные (централизованные финансы);

- финансы хозяйствующих субъектов (децентрализованные финансы).

Звенья государственных и муниципальных финансов[10]:

- федеральный бюджет;

- бюджеты субъектов Российской Федерации (региональные);

- бюджеты муниципальных образований (местные);

- государственные внебюджетные целевые фонды;

- государственный кредит;

- страховой фонд государства.

Звенья финансов хозяйствующих субъектов:

- финансы коммерческих организаций (предприятий);

- финансы индивидуальных предпринимателей.

В условиях рыночной экономики финансовый фонд проходит три стадии:

- на стадии создания при первичном распределении она поступает физическим лицам в виде оплаты труда и собственникам предприятий в виде прибыли;

- на стадии перераспределения образуются денежные фонды государственных структур;

- на стадии потребления возрастают фонды физических лиц в

результате оплаты труда бюджетным работникам н в результате социальных

выплат населению.

У институциональных структур формируется денежный фонд на такие расходы, как вооружение, а также внеоборотные и оборотные фонды государственных структур.

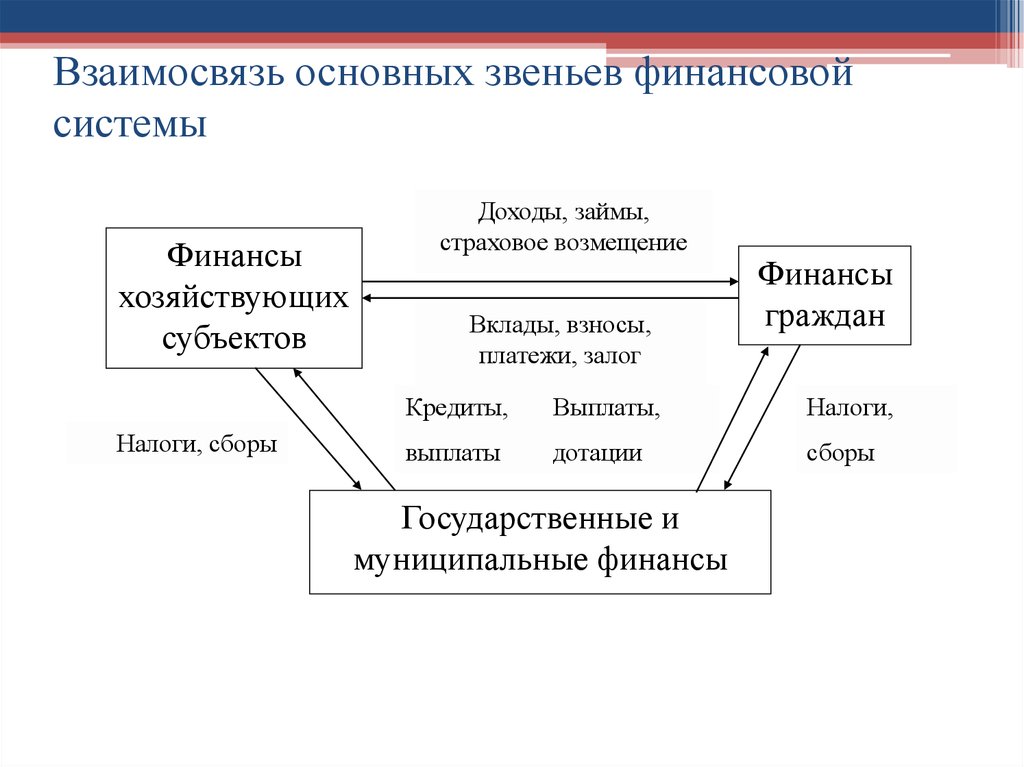

Схема взаимосвязи элементов финансовой системы представлена в виде рисунка 2.

Рис. 2. Взаимосвязь основных звеньев финансовой системы

Рассмотренные выше сферы и звенья тесно взаимосвязаны между собой. Финансы домохозяйств и организаций взаимодействуют с государственными и муниципальными финансами – при уплате налогов и страховых взносов в бюджеты и внебюджетные фонды, при получении бюджетных средств некоторыми организациями для финансирования своей деятельности и т.д. Внутри сферы финансов организаций между субъектами существуют взаимосвязи при осуществлении финансовых операций, к которым относятся, например, уплата штрафов, иных санкций, внесение паевых взносов, инвестирование средств, участие в распределении прибыли, получение дивидендов и т.п.

Государственные и муниципальные финансы как сфера финансовой системы также характеризуются тесным взаимодействием своих структурных звеньев между собой и со сферами финансов организаций и домохозяйств; возникают различные межбюджетные отношения между уровнями бюджетной системы и видами бюджетов; кроме этого, бюджеты взаимодействует с внебюджетными фондами при передаче средств фондам на некоторые целевые расходы, при использовании остатков средств внебюджетных фондов на покупку государственных ценных бумаг и др.

Внебюджетные фонды, как часть сферы государственных и муниципальных финансов страны имеют взаимосвязи с финансами организаций – при уплате организациями страховых взносов и других платежей и при получении сумм на определенные виды расходов; с бюджетом - при получении ассигнований на некоторые целевые расходы, а также при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита; с другими внебюджетными фондами - при передаче некоторых средств одним фондом другому.

Финансовая система Российской Федерации имеет континентальный тип, основными особенностями которого является[11]:

- преобладание в экономике кредитных организаций, а в структуре накоплений домохозяйств – депозитов;

- высокая концентрация активов в отдельных сегментах финансового рынка;

- кредитование как лидирующий внешний источник финансирования российских предприятий;

- низкое соотношение уровня корпоративного долга к ВВП;

- недостаток дешевого долгосрочного фондирования;

- низкая активность розничных инвесторов.

В числе приоритетных долгосрочных целей развития финансовой системы Российской Федерации на 2019-2021 год выделяют следующие[12]:

- повышение уровня и качества жизни граждан РФ за счет использования инструментов финансового рынка;

- содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков;

- создание условий для роста финансовой индустрии.

Дальнейшее развитие финансовой системы Российской Федерации должно способствовать развитию институциональной структуры, увеличению прозрачности участников, внедрению открытой и эффективной регуляторной политики.

2.2. Аппарат управления финансовой системы РФ

Совокупность финансовых учреждений образует аппарат управления финансовой системой. Каждый институт, составляющий финансовую систему, является определенной сферой финансовых отношений.

Государственные и муниципальные органы занимаются развитием финансовой системы, формируя единые правила и порядок системы финансирования, механизмов движения финансовых средств, а также обеспечивают правовое и институциональное регулирование финансов.

Макроэкономические процессы формируются при помощи бюджетной, налоговой, инвестиционной, кредитно-денежной и научно-технической политики.

Таким образом, практически все органы государственной власти занимаются финансовой деятельностью. Финансовый аппарат осуществляет деятельность по управлению финансами Российской Федерации.

Согласно Конституции Российской Федерации высшие законодательные

органы власти, а именно: Федеральное Собрание Российской Федерации, Президент Российской Федерации. Правительство Российской Федерации, осуществляют, решают общие вопросы касательно правления финансовыми средствами государства.

Система финансовых органов под руководством Министерства Финансов Российской Федерации осуществляет оперативное управление финансовыми средствами посредством проведения единой государственной политики, а также осуществляет общее руководство касательно финансов в стране.

В ведении Министерства Финансов РФ находится ряд служб: Федеральная налоговая служба, Федеральная таможенная служба. Федеральная служба по регулированию алкогольного рынка, Федеральное казначейство, Министерство Финансов России руководит и контролирует деятельность представленных выше служб[13].

Федеральная налоговая служба осуществляет такие функции: «функции по контролю н надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой н своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов» и другое.

Федеральная служба по регулированию алкогольного рынка контролирует производство н оборот этилового спирта, алкогольной и спиртсодержащей продукции, оно отвечает за надзор н оказание услуг в этой сфере.

Федеральное казначейство обеспечивает исполнение федерального бюджета, кассовое обслуживание исполнения бюджетов бюджетной системы государства, контролирует ведение операций со средствами федерального бюджета, обеспечивает контроль и надзор в финансово-бюджетной области, а также внешний контроль качества работы аудиторских организаций.

Кроме того, значительную роль в формировании государственной

политики и нормативно-правовом регулировании в области финансовой

системы страны играет Министерство экономического развития Российской

Федерации.

Помимо разработки государственной политики и нормативно-правового

регулирования в сфере анализа. Министерство экономического развития

Российской Федерации осуществляет прогноз социально-экономического

развития, отвечает за развитие предпринимательской деятельности, в том числе среднего и малого бизнеса, осуществляет поддержку социально-ориентированных некоммерческих организации, занимается оценочной

деятельностью, ведет Единый государственный реестр недвижимости, осуществляет государственный кадастровый учет недвижимого имущества, осуществляет государственный земельный надзор, формирует межгосударственные и федеральные целевые программы, координирует отбор и реализацию приоритетных инвестиционных проектов федеральных округов и многое другое.

Счетная палата Российской Федерации представляет собой высший орган внешнего государственного контроля, подотчетный Федеральному Собранию. Счетная палата занимается такими функциями, как: организует и осуществляет контроль за средствами федерального бюджета и бюджетов государственных внебюджетных фондов, контролирует эффективность достижения стратегических целей финансового развития страны, определяет соответствие нормативным правовым актам Российской Федерации порядка управления федеральными и другими ресурсами, которые находятся в ведении Счетной палаты РФ, а также анализирует их недостатки и нарушения, определяет достоверность бюджетной отчетности средств федерального бюджета н бюджетов государственных внебюджетных фондов.

Центральный банк Российской Федерации также является органом финансовой системы Российской Федерации. Он выполняет задачи по

денежно-кредитному регулированию, обеспечивает устойчивость рубля, занимается развитием банковской системы страны, обеспечивает стабильность финансового рынка государства и иные функции[14].

Итак, финансовая система России включает в себя все финансовые институты страны. Управление денежными средствами от лица государства осуществляют финансовые органы, среди которых органы законодательной и

исполнительной власти, в том числе: Министерство Финансов Российской Федерации, Федеральная налоговая служба, Федеральное казначейство,

Счетная палата Российской Федерации и другие.

ЗАКЛЮЧЕНИЕ

Финансовая система является многоаспектным понятием. С точки зрения экономического содержания она представляет собой совокупность финансовых отношений между экономическими субъектами, в процессе которых образуются и используются денежные доходы, поступления и накопления; в институциональном аспекте - совокупность финансовых институтов и финансовых органов, обеспечивающих процесс формирования и использования финансовых ресурсов различными экономическими субъектами.

Таким образом, мы выяснили, что финансовая система Российской Федерации представляет собой совокупность финансовых отношений, которые возникают в рамках экономической категории «финансы», обладающих своими особенностями при образовании и использовании денежных фондов, а также играющие особую роль в экономике Российской Федерации.

Выделяют следующие элементы финансовой системы:

1. Финансы государственные и местные (централизованные финансы). Централизованные финансы - это фонды денежных средств, предназначенные для обеспечения деятельности государственных и муниципальных органов власти. Соответственно, они делятся на муниципальные и государственные финансы.

2. Финансы хозяйствующих субъектов (децентрализованные финансы). Децентрализованные финансы - это форма организации денежных отношений, формируемых предприятиями, организациями, иными субъектами хозяйственной деятельности, а также отдельными домашними хозяйствами и гражданами. Они принадлежат коммерческим и юридическим лицам.

Таким образом, элементами любой финансовой системы выступают сферы и звенья. Эти элементы обладают определенной самостоятельностью. И в то же время составляют единую систему.

Финансовая система России включает в себя:

1. Государственную бюджетную систему;

2. Внебюджетные специальные фонды;

3. Государственный и банковский кредит (все выше обозначенные

институты относят к централизованным финансам, которые используются для

регулирования экономики и социальных отношений на макроуровне);

4. Фонды страхования (имущественного и личного);

5. Финансы хозяйствующих субъектов и отраслей, относящиеся к

децентрализованным финансам, которые используются для регулирования и

стимулирования экономики и социальных отношений на микроуровне.

Финансовая система России включает в себя все финансовые институты страны. Управление денежными средствами от лица государства осуществляют финансовые органы, среди которых органы законодательной и

исполнительной власти, в том числе: Министерство Финансов Российской Федерации, Федеральная налоговая служба, Федеральное казначейство,

Счетная палата Российской Федерации и другие.

Исследование сфер и звеньев финансовой системы Российской Федерации дает возможность убедиться в их тесной взаимосвязи и взаимозависимости всех элементов. Таким образом, финансовая система - это система, включающая в себя совокупность взаимосвязанных сфер и звеньев финансовых отношений. В ходе взаимодействия сфер и звеньев финансовая система России решает важные социальные и экономические проблемы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ // Правовая система «Консультант»

- Распоряжение Правительства РФ от 29.12.2008 N 2043-р «Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года» // Правовая система «Консультант»

- Проект Банка России от 18.10.2018 «Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 год» // Правовая система «Консультант»

- Абрамова М.А. Текущее состояние и перспективы развития финансовой системы России // Экономика. Налоги. Право. – 2017. – Т. 10. – № 2. – С. 6-21.

- Агафонова М.С., Гусев П.И. Финансовая система РФ // Современные наукоемкие технологии. - 2018. - № 25. - С. 51-64.

- Анькина А. А., Бойко И. О. Анализ финансовой системы России // Молодой ученый. - 2016. - №10. - С. 603-607.

- Ибрагимова Э.С., Хаджимуратов М.У. Финансовая система России, проблемы и пути их решения // В сборнике: Юридическая наука в XXI веке Сборник научных статей по итогам работы второго международного круглого стола. - 2018. - С. 169-173.

- Игонина Л.Л. Региональные и муниципальные финансы: учебник и практикум для бакалавриата и магистратуры / под ред. Л. Л. Игониной. - М. : Издательство Юрайт, 2017. - 480 с.

- Ковалев А.М. Финансы : учебник для академического бакалавриата / А. М. Ковалева [и др.] ; под ред. А. М. Ковалевой. - 6-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. 443 с.

- Лутфиева С.А., Ильмекеева К.А. Проблемы и пути развития финансовой системы России // Форум молодых ученых. – 2018. – № 6-2 (22). - С. 516-521

- Мокеева Н.Н. Финансовая система государства: Учебное пособие / Исакова Н.Ю., Князева Е.Г., Юзвович Л.И., - 2-е изд., стер. - М.:Флинта, Изд-во Урал. ун-та, 2017. - 84 с.

- Ржевская Т.Г. Финансовая система и пропорциональность российского бюджета (теория и практика формирования бюджетных пропорций) / Ржевская Т.Г. - М.:ЮНИТИ-ДАНА, 2015. - 159 с.

- Юдина О.В., Черкашина Н.А. Финансовая система Российской Федерации // Вестник Тульского филиала Финуниверситета. - 2018. - № 1. - С. 537-538.

-

Игонина Л.Л. Региональные и муниципальные финансы: учебник и практикум для бакалавриата и магистратуры / под ред. Л. Л. Игониной. - М. : Издательство Юрайт, 2017. – С. 25 ↑

-

Мокеева Н.Н. Финансовая система государства: Учебное пособие / Исакова Н.Ю., Князева Е.Г., Юзвович Л.И., - 2-е изд., стер. - М.:Флинта, Изд-во Урал. ун-та, 2017. – С. 8 ↑

-

Юдина О.В., Черкашина Н.А. Финансовая система Российской Федерации // Вестник Тульского филиала Финуниверситета. - 2018. - № 1. - С. 537-538. ↑

-

Ковалев А.М. Финансы : учебник для академического бакалавриата / А. М. Ковалева [и др.] ; под ред. А. М. Ковалевой. - 6-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. – С. 126 ↑

-

Юдина О.В., Черкашина Н.А. Финансовая система Российской Федерации // Вестник Тульского филиала Финуниверситета. - 2018. - № 1. - С. 537-538. ↑

-

Анькина А. А., Бойко И. О. Анализ финансовой системы России // Молодой ученый. - 2016. - №10. - С. 603-607. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ // Правовая система «Консультант» - Статья 10 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ // Правовая система «Консультант» - Статья 6 ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) – Статья 969 ↑

-

Агафонова М.С., Гусев П.И. Финансовая система РФ // Современные наукоемкие технологии. - 2018. - № 25. - С. 51-64. ↑

-

Абрамова М.А. Текущее состояние и перспективы развития финансовой системы России // Экономика. Налоги. Право. – 2017. – Т. 10. – № 2. – С. 6-21. ↑

-

Проект Банка России от 18.10.2018 "Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 годов" ↑

-

Ибрагимова Э.С., Хаджимуратов М.У. Финансовая система России, проблемы и пути их решения // Юридическая наука в XXI веке. - 2018. - С. 169-173. ↑

-

Анькина А. А., Бойко И. О. Анализ финансовой системы России // Молодой ученый. - 2016. - №10. - С. 603-607. ↑

- Теория государства и права: Формы государственного устройства

- Понятие и виды трудового стажа (право социального обеспечения)

- Сущность и признаки государства

- Кадровая стратегия современной организации: Особенности кадровой стратегии торговых организаций

- «Повышения производительности труда в компании: совершенствование мотивации работников.»

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВАНИЙ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ

- Профессиональный стресс в управленческой деятельности (Психологические методики, которые используют организации)

- Теория государства и права: Законность и правопорядок

- Современный банковский маркетинг, методы и тенденции развития (Теоретические основы банковского маркетинга))

- Нотариальные действия

- Управление конфликтами в социально-экономических системах (Конфликтология как наука: возникновение и развитие)

- Человеческий фактор в управлении организацией (Трудовые ресурсы как категория человеческого фактора производства))