Понятие и система обязательного медицинского страхования (Теоретические положения страхования в Российской Федерации)

Содержание:

Введение

Страхование - это особая сфера экономических (финансовых) отношений для выполнения страховых операций и предоставления страховых услуг. Основными субъектами этих отношений являются: страхователь, действующий в условиях неопределенности и риска, и страховщик, который берет на себя ответственность за возмещение ущерба, потери, ущерба, убытков в случае неблагоприятного исхода рискованного проекта.

Страховые услуги обеспечивают надежность, устойчивость к рискам, безопасность. Реализация этой деятельности, ее эффективность оценивается по очень многим показателям, среди которых особая важность имеет страховая прибыль. Это финансовая основа для развития страхового бизнеса, показатель рентабельности инвестиций, основа для инноваций и модернизации страхового бизнеса.

Современные экономические и политические процессы, происходящие в обществе, неизбежно влияют на процесс реализации прав человека, в том числе права на социальное обеспечение, включая социальное страхование. Разделяя в целом позицию об определенных трудностях, связанных с проведением реформы политической, экономической, социальной, культурной, правовой и духовной сфер жизни общества, не можем согласиться с утверждением о том, что система социального обеспечения в современной России находится в состоянии глубокого кризиса. Вместе с тем, учитывая определенную ограниченность имеющихся у государства финансовых ресурсов, попытаемся оценить возможные действия законодателя по реформированию законодательства о социальном страховании.

Актуальность исследования обусловлена тем, что обязательное медицинское страхование является новой формой для российского общества. Государство благодаря ему осуществляет программу по социальной защите населения, выполняет основной конституционный принцип по обеспечению охраны здоровья граждан.

Здоровье населения является важнейшей характеристикой уровня социально-экономического развития страны и относится к неотъемлемым элементам трудового потенциала общества. Показатели здоровья населения находятся в прямой зависимости от состояния национального здравоохранения, на процесс функционирования которого в значительной степени влияет существующая система финансового обеспечения.

Объектом исследования являются медицинское страхование как элемент системы российского страхования.

Предметом исследования является общественные отношения в сфере обязательного медицинского страхования и возникающие вследствие этого обязательства.

Целью исследования является изучение сущности и системы обязательного медицинского страхования

Для осуществления поставленной цели необходимо решить следующие задачи:

- определить понятие, сущность, принципы страхования;

- рассмотреть классификацию страхования;

- изучить понятие и систему обязательного медицинского страхования;

- рассмотреть основные понятия обязательного медицинского страхования.

Нормативная база данной работы представлена нормативно-правовыми актами: Конституцией РФ; Гражданским кодексом РФ, федеральными законами РФ и другими нормативно-правовыми актами.

Структура курсовой работы представлена введением, двумя главами, включающих четыре параграфа, заключением и библиографическим списком.

Глава 1. Теоретические положения страхования в Российской Федерации

1.1 Понятие, сущность, принципы страхования

Страхование - это отношение для защиты имущественных интересов физических или юридических лиц, когда определенные события (застрахованные события) происходят за счет денежных средств, образованных из страховых премий (страховых премий), выплачиваемых ими.

По мнению А.Е. Коваленко, «страхование - это отношение к защите имущественных интересов физических и юридических лиц, когда определенные события (застрахованные события) происходят за счет денежных средств, образованных из уплаченных ими страховых премий»[1].

В.Ф. Гапоненко О.В. Братковой определил, что «страхование - это система защиты материальных интересов. Тот факт, что материальные интересы требуют защиты, связан с вероятностью угрозы их существования. Для каждого отдельного владельца это (угроза) невелико, но в целом, согласно Следовательно, объективная потребность в страховании материальных рисков, в связи с чем существует концепция - страховой продукт, который всегда должен присутствовать на финансовом рынке»[2].

Экономическая сущность страхования заключается в следующих функциях.

Функция риска. Суть страхования - механизм передачи риска, точнее, финансовые последствия рисков. С этой целью страховая организация формирует специализированный страховой фонд за счет уплаченных премий (сборы за риски). Из средств фонда производится компенсация за материальные потери участников фонда. В обмен на выплаченные страховые премии страховая организация берет на себя ответственность за риски, которые она принимает.

Предупредительная функция обеспечивает меры по предотвращению страхового случая и минимизации ущерба, причиненного страховыми случаями. С этой целью страховщик формирует фонд профилактических (профилактических) мер, средства которого расходуются на заранее определенные цели, направленные на снижение страховых рисков и их негативных последствий. Страховой риск является предполагаемым событием, в случае возникновения которого страхование осуществляется. Событие, рассматриваемое как страховой риск, должно иметь признаки вероятности и вероятности его возникновения. Страховой случай считается событием, которое совершается страховым договором или законом, с наступлением которого обязанность страховщика заключается в том, чтобы сделать страховой платеж страховщику, застрахованному лицу, бенефициару или другим третьим лицам.

Контрольная функция выполняется в строго целевом формировании и использовании средств страхового фонда.

Сберегательная функция реализуется при реализации определенных видов страхования жизни - сберегательного страхования. Страховая организация одновременно предоставляет клиенту страховую защиту и выполняет функции сберегательного учреждения.

Экономическая категория страхования характеризуется следующими особенностями:

- наличие перераспределительных отношений;

- наличие страхового риска;

- формирование страхового сообщества среди страховщиков и страховщиков;

- сочетание индивидуальных и групповых страховых интересов;

- совместная ответственность всех застрахованных лиц за ущерб;

- закрытое расположение повреждений;

- перераспределение ущерба в пространстве и времени;

- погашение страховых выплат;

- самоокупаемость страховой деятельности.

Экономическая категория страхования является неотъемлемой частью финансовой категории, которая подчинена категории финансов. Финансовая категория страхования выражает свою сущность главным образом за счет страхования финансовых рисков: бизнеса, коммерческой, биржевой, валютной, банковской и кредитной.

Каждый страховой продукт относится к определенному объекту страхования (который застрахован), определяет причины страхования (страховой риск), его стоимость (страховая сумма), цена (страховая ставка), условия для денежных платежей (страховые выплаты) в ожидании, те события, из которых осуществляется страхование. Сертификат (сертификат) страхового продукта - это документ, называемый страховым полисом. Политика подтверждает факт заключенного договора страхования (покупки и продажи страхового продукта), который всегда является предметом, адресованное участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Специфика страхового продукта заключается в том, что страховая премия всегда меньше суммы страховки. Это соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Но на первый взгляд невыгодное соотношение для продавца не означает его потери, поскольку количество политик (и, следовательно, покупателей) обычно превышает страховые случаи. Страховщик не несет убытков, так как количество политик обычно превышает страховые случаи.

О.В. Баскакова полагает, что «первоначально финансовые обязательства страхователей и страховщика приравниваются друг к другу. Но согласно закону большого количества финансовые обязательства страховщика всегда ниже суммы цен проданных страховых полисов. Можно решить это противоречие, установив определенные отношения между выплатами страхователей и страховщиком, возникающими в результате покупки и продажи страхового продукта, то есть путем определения цены страхового продукта (тарифа)»[3].

Динамика страховых случаев неравномерна, что нарушает требование баланса равных финансовых обязательств между страховщиками и страховщиком. Для определения страховой ставки первоначально определяется чистая ставка, которая теоретически сохраняет равенство финансовых обязательств страховщиков и страховщиков с нулевым результатом для участников. Затем рассчитывается валовая ставка, которая превышает чистую ставку на сумму, достаточную для выполнения обязательств страховщика, которые не имеют прямого отношения к исполнению обязательств по страховому возмещению. Уровень страховой ставки должен быть достаточно низким, чтобы обеспечить продажу страхового продукта, но также достаточно высоким, чтобы покрыть расходы страховщика и обеспечить его прибыль.

Противоречие между неравномерностью возникновения страховых случаев и необходимостью расчета средней стоимости страхового тарифа решается путем дифференциации цен на страховой продукт по категориям своих клиентов с учетом их индивидуальных рисков. Необходимость продажи страхового продукта заставляет страховщика улучшать страховые продукты, снижать цены на них. Потребность в прибыли, наоборот, требует более высоких цен. Следовательно, рынок страхования регулируется спросом и предложением для страховых продуктов.

Задачами организации страхового бизнеса являются:

Внедрение единой государственной политики в области страхования;

Установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и субъектов хозяйствования на территории Российской Федерации.

На территории Российской Федерации страхование (за исключением перестрахования) интересов юридических лиц, а также лиц, проживающих в Российской Федерации, может осуществляться только страховщиками, имеющими лицензии, полученные в порядке, установленном закон.

Таким образом, страхование - это отношение для защиты имущественных интересов физических или юридических лиц, когда определенные события (застрахованные события) происходят за счет денежных средств, образованных из страховых премий (страховых премий), выплачиваемых ими. Специфика страхового продукта заключается в том, что страховая премия всегда меньше суммы страховки. Это соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них.

1.2 Классификация страхования

Классификация страхования - это научная система разделения страхования на сферы деятельности, филиалы, подсектора и типы, ссылки которых расположены так, что каждая последующая ссылка является частью предыдущего. Классификация страхования основана на разных критериях.

Классификация страхования имеет большое научное и практическое значение. Классификация страхования для научных целей важна для уточнения его закономерностей, как в целом, так и для некоторых его разновидностей. Классификация страхования для юридических целей необходима для создания такого механизма правового регулирования, который был бы адекватен правовым свойствам каждого вида страхования. Юридическая классификация должна быть научно обоснованной, т.е. основой для этой классификации должны быть научные законы о разделении страхования на определенные группы и типы.

Юридическая классификация выражает требования законодательства, которое оно предусматривает для каждого вида страхования, обязывающее субъектов страховых отношений осуществлять страхование в соответствии с установленным законом. В настоящее время существует две юридические классификации страхования: одна из них предусмотрена Гражданским кодексом[4], а другая - Законом об организации страхового дела в РФ[5].

Классификация, установленная Гражданским кодексом, основана на типе договора страхования. В соответствии с этим договор страхования делится на договор личного страхования и договор страхования имущества. Последний вид страхования Гражданский кодекс делится на страхование имущества, страхование гражданской ответственности и страхование бизнес-рисков.

Личное страхование предусматривает такие виды, как:

- страхование жизни;

- страхование от несчастных случаев;

- медицинское страхование.

- В личном страховании объектами являются жизнь, здоровье и трудоспособность граждан. Указанные объекты в личном страховании связаны с имущественным интересом:

- с дожитием до определенного срока или возраста, со смертью, с наступлением других событий;

- с причинением вреда жизни и здоровью граждан;

- оказанием медицинских услуг.[6]

Медицинское страхование подразумевает такие виды, как

- страхование общих медицинских расходов;

- страхование медицинских расходов при выезде за границу (страхование туристов, выезжающих за рубеж);

- расходы на страхование для конкретного заболевания или операции;

- страхование медицинских осмотров и т.д.

В то же время Гражданский кодекс делит страхование на добровольное и обязательное страхование, выделяя им обязательное государственное страхование.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, которые определяют условия и порядок его осуществления. Правила страхования принимаются страховщиком или объединением страховщиков и самостоятельно утверждаются. Эти правила должны содержать положения о субъектах, объектах страхования, о страховых случаях, рисках, о порядке определения страховой суммы, страхового тарифа, премии (страховых взносов), о порядке заключения, исполнения и прекращения договора страхования, о правах и обязанностях сторон, об определении размера убытков и ущерба, о порядке и сроке осуществления страховой выплаты, а также исчерпывающий перечень отказа в страховой выплате и другие положения.

Обязательное страхование, его порядок и условия регламентируются федеральными законами РФ о конкретных видах обязательного страхования. Такие федеральные законы РФ должны содержать положения, в которых указываются:

- субъекты страхования;

- объекты страхования;

- перечень страховых случаев;

- минимальный размер страховой суммы или порядок ее определения;

- размер, структура или порядок определения страхового тарифа;

- срок и порядок уплаты страховой премии (страховых взносов);

- срок действия договора страхования;

- порядок определения размера страховой выплаты;

- контроль за осуществлением страхования;

- последствия неисполнения или ненадлежащего исполнения обязательств сторонами страхового договора;

- и иные положения.

Особым видом такого страхования является обязательное государственное страхование (ст. 927, ст. 969 ГК РФ). Данное страхование обладает определенной спецификой:

- цель страхования состоит в обеспечении социально значимых интересов граждан и государства, которые связаны с жизнью и здоровьем, а также имуществом государственных служащих определенных категорий;

- его осуществление происходит непосредственно на основании законов и правовых актов о таком виде страхования или на основании договоров страхования, которые заключаются в соответствии с этими актами;

- страхование осуществляется за счет средств из соответствующего бюджета министерств или иных федеральных органов исполнительной власти, которые являются страхователями;

- страхователи и страховщики определены в ГК РФ (абзац 2 п. 1, п. 2 ст. 969). Страхователи – это министерства и иные федеральные органы исполнительной власти; страховщики – это государственные страховые или иные государственные организации, и обычные страховые организации;

- застрахованные лица – государственные служащие определенных категорий (абзац 1 п. 1 ст. 969 ГК РФ). Но могут быть на основании закона предусмотрены и другие категории застрахованных лиц за счет государства;

- размер оплаты страхования страховщиком определяется законом и иными правовыми актами о данном виде страхования (п. 3 ст. 969 ГК РФ);

- правила главы 48 ГК РФ применяются к обязательному государственному страхованию, если иное не предусмотрено законом и иными правовыми актами о данном виде страхования.

Другая классификация дается Законом об организации страхового дела. Фактически, он дает три классификации:

1) в виде страхования;

2) по объекту страхования;

3) для целей лицензирования.

Таким образом, страховая деятельность (страховой бизнес) является сферой деятельности страховщиков в страховании, перестраховании, взаимном страховании, а также страховых брокеров, страховых актуариев для предоставления услуг, связанных со страхованием, с перестрахованием.

Таким образом, юридическая классификация выражает требования законодательства, которое оно предусматривает для каждого вида страхования, обязывающее субъектов страховых отношений осуществлять страхование в соответствии с установленным законом. Классификация, установленная Гражданским кодексом, основана на типе договора страхования. В соответствии с этим договор страхования делится на договор личного страхования и договор страхования имущества. Последний вид страхования Гражданский кодекс делится на страхование имущества, страхование гражданской ответственности и страхование бизнес-рисков. В то же время Гражданский кодекс делит страхование на добровольное и обязательное страхование, выделяя им обязательное государственное страхование.

Глава 2. Особенности осуществления обязательного медицинского страхования в России

2.1 Понятие и система обязательного медицинского страхования

Государство признано обеспечивать охрану и защиту прав, свобод и интересов граждан. Охрана здоровья граждан является признаком благополучия общества. Согласно ст. 98 закона «Об основах охраны здоровья граждан в Российской Федерации»[7] любой гражданин имеет право на охрану здоровья, предполагающую: безопасные и благоприятные условия труда, быта, отдыха, воспитания, обучения граждан, качественные продукты питания, безопасные, качественные и доступные лекарственные средства, оказание качественной и доступной медицинской помощи.

Государственную систему здравоохранения составляют:

1) федеральные органы исполнительной власти в сфере охраны здоровья и их территориальные органы, Российская академия медицинских наук;

2) исполнительные органы государственной власти субъектов Российской Федерации в сфере охраны здоровья, органы управления в сфере охраны здоровья иных федеральных органов исполнительной власти (за исключением федеральных органов исполнительной власти, указанных в п. 1 ч. 3 ст. 29 Федерального закона «Об основах охраны здоровья граждан в Российской Федерации»);

3) подведомственные федеральным органам исполнительной власти, государственным академиям наук и исполнительным органам государственной власти субъектов Российской Федерации медицинские организации и фармацевтические организации, организации здравоохранения по обеспечению надзора в сфере за-щиты прав потребителей и благополучия человека, судебно-экспертные учреждения, иные организации и их обособленные подразделения, осуществляющие деятельность в сфере охраны здоровья.[8]

Муниципальную систему здравоохранения составляют:

1) органы местного самоуправления муниципальных районов и городских округов, осуществляющие полномочия в сфере охраны здоровья;

2) подведомственные органам местного самоуправления медицинские организации и фармацевтические организации.

Частную систему здравоохранения составляют создаваемые юридическими и физическими лицами медицинские организации, фармацевтические организации и иные организации, осуществляющие деятельность в сфере охраны здоровья.

Медицинское страхование - эта организационная форма страховой деятельности предназначена для социальной защиты населения.

Социальное страхование — страхование, осуществляемое, как правило, на обязательной основе специализированной государственной организацией. В настоящее время правовое регулирование социального страхования выделено из гражданского права в предмет права социального обеспечения.[9]

Согласно ст. 1 ФЗ «Об основах обязательного социального страхования»[10] обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством РФ, иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством РФ об обязательном социальном страховании.[11]

Медицинское страхование рассматривается как вид личного страхования, предусматривающий, согласно закону или договору, обязанности страховщика по оплате включенной в программу страхования медицинской, лекарственной и профилактической помощи, оказанной застрахованному лицу за счет целевых фондов, сформированных из средств предприятий, органов власти и граждан.

Медицинское страхование (страхование здоровья определяется как совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению выплат страхового обеспечения в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных его обращением в медицинские учреждения за услугами, включенными в программу медицинского страхования.[12]

В нашей стране этот вид страхования является новым. Отношения, возникающие при проведении медицинского страхования, регулируются:

• Законом РФ «О медицинском страховании граждан в РФ» от 28.06.1991 № 1499-1[13];

• Законом РФ «Об организации страхового дела в РФ»;

• нормативно-методическими документами государственного органа по надзору за страховой деятельностью,

• другими ведомственными нормативными актами,

• заключенными договорами между страхователями и страховщиками.

Объектом медицинского страхования является не вред, причиненный здоровью, а возможные расходы в связи с вредом, причиненным здоровью, страховой риск как предполагаемое событие, при наступлении которого возникает необходимость произвести оплату медицинской помощи, оказанной застрахованному лицу. Страховым случаем признается совершившееся событие (заболевание, травма застрахованного лица, профилактические мероприятия), при наступлении которого застрахованному лицу предоставляется страховое обеспечение медицинскому страхованию, т. е. исполнение обязательств по оплате оказанной медицинской помощи.[14]

В 1993г. в России был принят закон «О медицинском страховании граждан в Российской Федерации», согласно которому медицинское страхование стало осуществляться в двух формах: добровольном и обязательном.

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социального страхования, признанное обеспечить охрану здоровья и получения необходимой медицинской помощи в случаях заболевания.[15] В настоящее время обязательное медицинское страхование осуществляется в соответствии с Федеральным законом «Об обязательном медицинском страховании в Российской Федерации» от 29 ноября 2010 г. № 326-ФЗ[16].

Социальное страхование (social insurance, national insurance) носит обязательный характер и относится к системе ОМС. В России оно представлено тремя самостоятельными внебюджетными фондами: Фондом социального страхования (ФСС РФ), Пенсионным фондом (ПФ РФ) и Фондом ОМС. Средства этих фондов являются федеральной государственной собственностью, не входят в состав федерального бюджета, бюджетов других уровней и не подлежат изъятию.[17]

Цель обязательного медицинского страхования — обеспечить гражданам гарантии предоставления медицинской помощи при возникновении потребности в этом за счет средств страховых резервов.

Обязательное медицинское страхование выступает как финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения. Стоит отметить, что в современных условиях медицинское страхование приобретает статус основного источника финансирования здравоохранения в рамках перехода на одноканальное финансирование медицинской помощи, предоставляемой населению бесплатно, через систему обязательного медицинского страхования.

Федеральный закон «Об основах обязательного социального страхования» устанавливает государственную монополию в этом секторе страховых услуг. Наиболее характерна в этом отношении ст. 13 этого Федерального закона, устанавливающая, что системой обязательного социального страхования управляет Правительство РФ, в частности, страховщики в системе обязательного социального страхования создаются Правительством РФ. В соответствии с п. 2 ст. 6 названного Федерального закона страховщиками могут быть лишь некоммерческие организации, созданные Правительством, т. е. обязательное социальное страхование может осуществляться только на некоммерческой основе.[18]

Оказание медицинской помощи осуществляется на основе базовой и территориальных программ обязательного медицинского страхования. Базовая программа обязательного медицинского страхования является составной частью программы государственных гарантий и определяет права застрахованных на бесплатное оказание медицинской помощи за счет средств обязательного медицинского страхования на всей территории Российской Федерации, а также устанавливает единые требования к территориальным программам обязательного медицинского страхования. Территориальные программы определяют права застрахованных на бесплатное оказание медицинской помощи на территории субъекта Российской Федерации.

Бесплатная медицинская помощь населению оказывается прежде всего за счет средств обязательного медицинского страхования, а также за счет бюджетных средств в предусмотренных законом случаях. Это могут быть средства как Федерального бюджета, так и средства бюджетов субъектов Российской Федерации.

К видам медицинской помощи относятся:

1) первичная медико-санитарная помощь;

2) специализированная, в том числе высокотехнологичная, медицинская помощь;

3) скорая, в том числе скорая специализированная, медицинская помощь;

4) паллиативная медицинская помощь.

Медицинская помощь может оказываться в следующих условиях:

1) вне медицинской организации (по месту вызова бригады скорой, в том числе скорой специализированной, медицинской помощи, а также в транспортном средстве при медицинской эвакуации);

2) амбулаторно (в условиях, не предусматривающих круглосуточного медицинского наблюдения и лечения), в том числе на дому при вызове медицинского работника;

3) в дневном стационаре (в условиях, предусматривающих медицинское наблюдение и лечение в дневное время, но не требующих круглосуточного медицинского наблюдения и лечения);

4) стационарно (в условиях, обеспечивающих круглосуточное медицинское наблюдение и лечение).

Выделяется помимо видов также формы оказания медицинской помощи:

1) экстренная — медицинская помощь, оказываемая при внезапных острых заболеваниях, состояниях, обострении хронических заболеваний, представляющих угрозу жизни пациента;

2) неотложная — медицинская помощь, оказываемая при внезапных острых заболеваниях, состояниях, обострении хронических заболеваний без явных признаков угрозы жизни пациента;

3) плановая — медицинская помощь, которая оказывается при заболеваниях и состояниях, не сопровождающихся угрозой жизни пациента.

Таким образом, разновидностью личного страхования является медицинское страхование, которое предусматривает две формы: обязательное и добровольное. Обязательное медицинское страхование является важным элементом системы социального страхования, признанное обеспечить охрану здоровья и получения необходимой медицинской помощи в случаях заболевания.

2.2 Основные понятия обязательного медицинского страхования

В Российской Федерации конституционно закреплено право населения на бесплатную медицинскую помощь, оказываемую в учреждениях здравоохранения государственной и муниципальной форм собственности (ст. 41 Конституции РФ[19]). При этом финансирование медицинской помощи, оказываемой населению, осуществляется за счет бюджетных средств и страховых взносов. Медицинская помощь оказывается, даже если у предприятий имеется задолженность по платежам в Федеральный фонд обязательного медицинского страхования.

Страховое правоотношение – это обязательство, в силу которого одна сторона (страхователь) обязуется вносить установленные страховые платежи, а другая сторона (страховщик) обязуется при наступлении определенных обстоятельств (страхового случая) выплатить страхователю или иному управомоченному лицу определенную денежную сумму.

Как во всех видах социального страхования, в обязательном медицинском страховании выделяются субъекты страхования. Вместе с тем, в отличие от других видов социального страхования, наряду с субъектами закон выделяет еще и участников обязательного медицинского страхования.

Субъектами обязательного медицинского страхования выступают:

- застрахованные лица;

- страхователи;

- Федеральный фонд обязательного медицинского страхования.

Участниками обязательного медицинского страхования являются:

- Территориальные фонды обязательного медицинского страхования;

- страховые медицинские организации;

- медицинские организации.

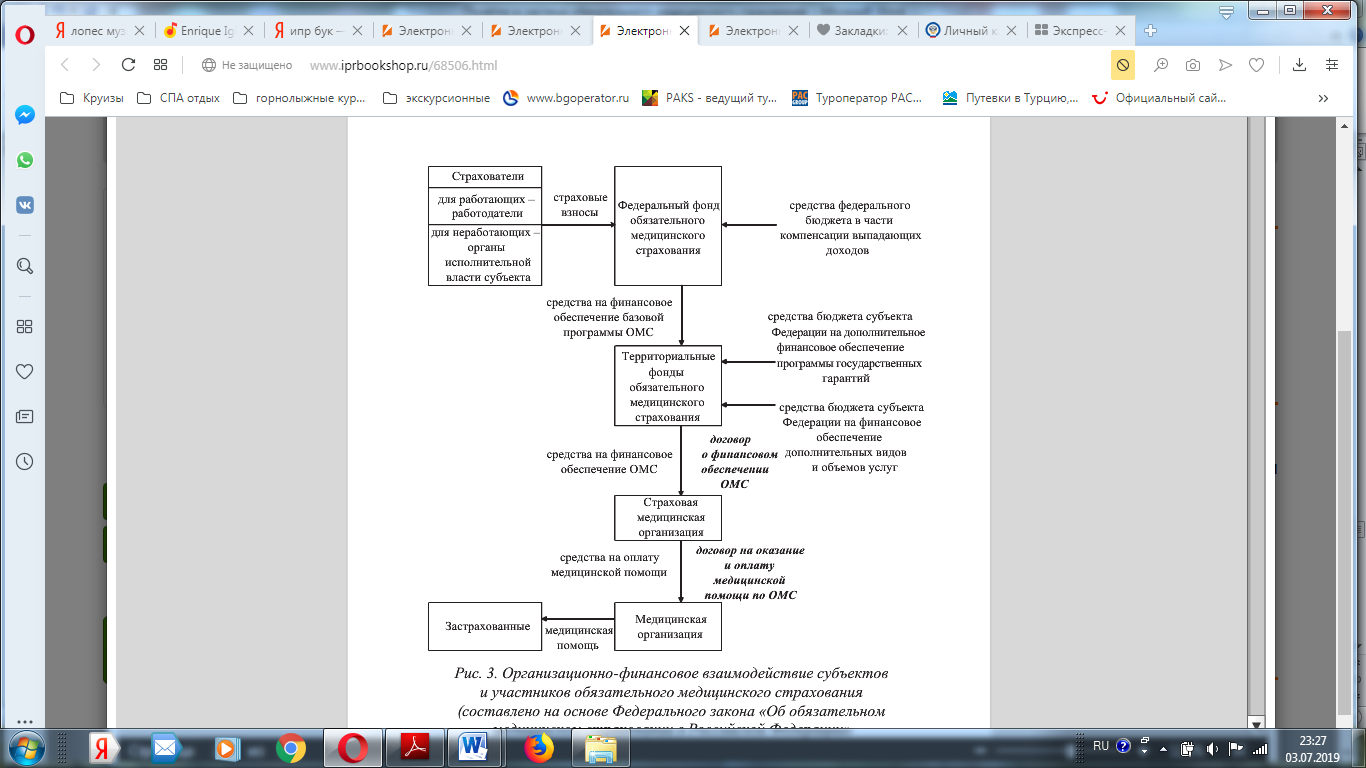

Схема организационно-финансового взаимодействия субъектов и участников обязательного медицинского страхования представлена на рисунке 1.

Рис. 1 Организационно-финансовое взаимодействие субъектов и участников обязательного медицинского страхования[20]

Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства:

- работающие по трудовому договору или гражданско-правовому договору;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, занимающиеся частной практикой нотариусы, адвокаты, арбитражные управляющие);

- являющиеся членами крестьянских (фермерских) хозяйств;

- являющиеся членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, проживающие в районах Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования;

- неработающие граждане:

а) дети со дня рождения до достижения ими возраста 18 лет;

б) неработающие пенсионеры независимо от основания назначения пенсии;

в) граждане, обучающиеся по очной форме в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования;

г) безработные граждане, зарегистрированные в соответствии с законодательством о занятости;

д) один из родителей или опекун, занятый уходом за ребенком до достижения им возраста трех лет;

е) трудоспособные граждане, занятые уходом за детьми-инвалидами, инвалидами I группы, лицами, достигшими возраста 80 лет;

ж) иные не работающие по трудовому договору.[21]

Страхователями для различных групп населения выступают различные субъекты. Страхователями для работающих граждан являются:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, занимающиеся частной практикой нотариусы, адвокаты, арбитражные управляющие.

Страхователями для неработающих граждан, являются:

1) органы исполнительной власти субъектов Российской Федерации, уполномоченные высшими исполнительными органами государственной власти субъектов Российской Федерации;

2) иные организации, определенные Правительством Российской Федерации.

Федеральный фонд обязательного медицинского страхования — это некоммерческая организация, созданная Российской Федерацией для реализации государственной политики в сфере обязательного медицинского страхования. Именно эта организация аккумулирует денежные средства, выплачиваемые страхователями в порядке обязательного медицинского страхования, и направляет их на оплату оказанных медицинских услуг.[22] Для реализации государственной политики в сфере обязательного медицинского страхования на территориях субъектов Российской Федерации созданы Территориальные фонды обязательного медицинского страхования.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие лицензию на право заниматься медицинским страхованием. Страховые медицинские организации обязаны вести раздельный учет по операциям со средствами обязательного и добровольного медицинского страхования.

Медицинской организацией признается организация любой организационно-правовой формы, индивидуальные предприниматели, осуществляющие медицинскую деятельность, включенные в реестр медицинских организаций и имеющие лицензию на осуществление медицинской деятельности.

Объектом обязательного медицинского страхования выступает страховой риск как предполагаемое событие, при наступлении которого возникает необходимость произвести оплату медицинской помощи, оказанной застрахованному лицу. Страховым случаем признается совершившееся событие (заболевание, травма застрахованного лица, профилактические мероприятия), при наступлении которого застрахованному лицу предоставляется страховое обеспечение по обязательному медицинскому страхованию, т. е. исполнение обязательств по оплате оказанной медицинской помощи.[23]

Страховые взносы на обязательное медицинское страхование - обязательные платежи, которые уплачиваются страхователями, обладают обезличенным характером и целевым назначением которых является обеспечение прав застрахованного лица на получение страхового обеспечения.[24]

Реализация прав застрахованных на медицинскую помощь, предоставляемую бесплатно в рамках обязательного медицинского страхования, осуществляется на основе договорных отношений между участниками обязательного медицинского страхования. Между территориальным фондом обязательного медицинского страхования и страховой медицинской организацией заключается договор о финансовом обеспечении обязательного медицинского страхования. Между страховой медицинской организацией и медицинской организацией заключается договор на оказание и оплату медицинской помощи по обязательному медицинскому страхованию.

Договор страхования понимают, как соглашение между субъектами страховых отношений – страховщиком и страхователем, по которому страховщик обязуется возместить убытки страхователя, которые возникли при наступлении страхового случая. События, которые будут приниматься за страховой случай, оговариваются в момент заключения договора. Так же, по договору, страхователь обязуется выплачивать страховые премии и взносы, в обмен на получение страховых услуг от страховщика.

Страховые медицинские организации осуществляют свою деятельность в сфере обязательного медицинского страхования на основании: договора о финансовом обеспечении обязательного медицинского страхования, заключаемого с территориальным фондом обязательного медицинского страхования; договора на оказание и оплату медицинской помощи по обязательному медицинскому страхованию, заключенного между страховой медицинской организацией и медицинской организацией. По первому договору страховая медицинская организация получает средства обязательного медицинского страхования для последующей оплаты медицинским организациям их услуг по оказанию медицинской помощи застрахованным. В рамках этого договора предусматриваются права страховой медицинской организации на участие в формировании территориальных программ медицинского страхования, участие в согласовании тарифов на оплату медицинской помощи, получение вознаграждения за свою деятельность при выполнении условий, определенных договором.

По второму договору медицинские учреждения обязываются оказывать застрахованным гражданам помощь по установленным видам, объемам и стандартам в рамках базовой и территориальной программы обязательного медицинского страхования, а страховая медицинская организация обязуется эту помощь оплатить по установленным тарифам, при этом она получает право контролировать объемы, сроки, качество и условия оказываемой медицинской помощи.[25]

Вступление договора в силу свидетельствует для его сторон начало возложения на них прав и обязанностей, которые предусмотрены этим договором. Это значит, что начало действия договора порождает обязательства сторон. В результате каждая сторона становится кредитором, который вправе требовать от другой стороны исполнения предусмотренных этим договором обязанностей, а также становится и должником, который обязан исполнять принятые на себя обязанности. При неисполнении договора сторонами, начинает действовать механизм принудительного обеспечения такого исполнения, который включает в себя привлечение неисправного должника к установленной ответственности.

Таким образом, система создаваемых государством правовых, экономических и организационных мер направленны на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан и других категорий граждан. Правовым основанием для этого является договор. Сторонами правоотношений являются субъекты обязательного медицинского страхования выступают (застрахованные лица, страхователи, Федеральный фонд обязательного медицинского страхования), также участники обязательного медицинского страхования (Территориальные фонды обязательного медицинского страхования, страховые медицинские организации, медицинские организации).

Заключение

В настоящее время страхование в России развивается в различных сегментах: страхование жизни, медицинское страхование, гражданской ответственности, имущественное, предпринимательской деятельности и др. В общем понимании страхование стимулирует рост сбережений населения и улучшает инвестиционный климат в государстве.

Классификация, установленная Гражданским кодексом, основана на типе договора страхования. В соответствии с этим договор страхования делится на договор личного страхования и договор страхования имущества.

В то же время Гражданский кодекс делит страхование на добровольное и обязательное страхование, выделяя им обязательное государственное страхование.

В Российской Федерации в условиях бесплатного здравоохранения медицинское страхование получило значительное развитие в своей обязательной форме как часть социальной защиты населения, обеспечивая всем гражданам равные возможности получения бесплатной медицинской помощи, финансируемой за счет средств обязательного медицинского страхования.

Медицинское страхование осуществляется в обязательной и добровольной формах. Обязательное медицинское страхование направлено на обеспечение населению Российской Федерации возможности в получении медицинской и лекарственной помощи на принципах равенства, доступности, минимальных стандартов. Медицинская помощь предоставляется за счет средств обязательного медицинского страхования в объеме и на условиях, которые регламентированы государством в соответствующих программах обязательного медицинского страхования.

Обязательное страхование предусматривает обязательное заключение договора в случае наличия у клиента определенного условия (выполнение специфических работ или услуг, наличие в собственности транспортного средства и т.д.).

Обязательное медицинское страхование является составной частью государственного социального страхования, наряду с такими видами обязательного страхования, как пенсионное, по случаю болезни, от несчастных случаев на производстве и т. д. На этот вид социального страхования распространяются принципы и общие условия, сформулированные в Федеральном законе «Об основах обязательного социального страхования» от 16 июля 1999 г. № 165-ФЗ.

Обеспечение обязательного медицинского страхования гарантируется за счет средств ОМС в пределах:

- территориальной программы ОМС;

- базовой программы ОМС.

Право застрахованного лица на бесплатное оказание медицинской помощи по ОМС реализуется на основании заключенных в его пользу между участниками ОМС договора о финансовом обеспечении ОМС и договора на оказание и оплату медицинской помощи по ОМС.

Сторонами договора обязательного медицинского страхования выступают застрахованные лица; страхователи; Федеральный фонд обязательного медицинского страхования. Участниками обязательного медицинского страхования являются: территориальные фонды обязательного медицинского страхования; страховые медицинские организации; медицинские организации.

Библиографический список

- Нормативные правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс] // Справочная правовая система «КонсультантПлюс»

- Гражданский кодекс Российской Федерации часть вторая от 26.01.1996г. № 14-ФЗ [Электронный ресурс] // Справочная правовая система «КонсультантПлюс»

- Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» [Электронный ресурс] // Справочная правовая система «ГАРАНТ»

- Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (последняя редакция) [Электронный ресурс] // Справочная правовая система «КонсультантПлюс»

- Федеральный закон от 21.11.2011г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» [Электронный ресурс] // Правовой сайт КонсультантПлюс.

- Закон РФ от 28 июня 1991 г. N 1499-I "О медицинском страховании граждан в Российской Федерации" (с изменениями и дополнениями) (утратил силу). [Электронный ресурс] // Справочная правовая система «ГАРАНТ»

- Закона РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» [Электронный ресурс] // Справочная правовая система «КонсультантПлюс»

- Научная, учебная и специальная литература

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации). Учебник. – М., 2013

- Гражданское право. В 4 т. Т. IV. Особенная часть. Относительные гражданско-правовые формы. В 2 кн. Книга 2. Иные (не являющиеся обязательствами) гражданскоправовые формы: учебник для академического бакалавриата и магистратуры / В. А. Белов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 403 с.

- Гапоненко В.Ф. Финансы и кредит: учеб. Пособие / В.Ф. Гапоненко, О.В. Браткова. – М. : ООО «Издательство «Элит», 2008.

- Коваленко, Н. В. О необходимости и возможности государственного участия в развитии страхового рынка России / Н. В. Коваленко // Страховое дело. - 2011. - № 10

- Комментарий к Федеральному закону от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» / Л. В. Воробьева, Л. В. Савина, О. В. Шашкова, Н. А. Захарова ; под ред. Л. В. Воробьева. — 4-е изд. — Саратов: Ай Пи Эр Медиа, 2018. — 332 c.

- Мельникова М. Страхование: Учебное пособие. – 2-е изд., с изменениями. - Ижевск: НП Издательство «Технологии просвещения», 2011. – 88 с.

- Никифорова Н. Н. Обязательное медицинское страхование граждан. Организация медицинской и лекарственной помощи: учебно-методическое пособие для бакалавриата / Н. Н. Никифорова. — СПб.: Санкт-Петербургский юридический институт (филиал) Академии Генеральной прокуратуры РФ, 2013. — 37 c.

- Разумовская Е.А. Фоменко В.В. Страховое дело: учебное пособие / под ред. Е..А. Разумовской. – Екатеринбург: Гуманитарный университет, 2016. – 249с.

- Страхование: учебно-практическое пособие / С.В. Маркелова; Ульян. гос. техн. ун-т. – Ульяновск: УлГТУ, 2011. – 222с.

- Страховое право: теоретические основы и практика применения : монография / Ю. Б. Фогельсон. — М. : Норма :ИНФРА М, 2012. — 576 с.

- Тарасова Ю.А. Страховое дело. Конспект лекций. Для Ссузов. – СПб.: Издательство «ЮТАС», 2008. – 142 с.

- Финансовые инновации в сфере медицинского страхования Российской Федерации: монография / Е. Г. Князева, Е. Н. Валиева, В. А. Шелякин, В. В. Фоменко. — Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2015. — 148 c.

-

Коваленко Н. В. О необходимости и возможности государственного участия в развитии страхового рынка России / Н. В. Коваленко // Страховое дело. - 2011. - № 10. - С. 4. ↑

-

Гапоненко В.Ф. Финансы и кредит: учеб. Пособие / В.Ф. Гапоненко, О.В. Браткова. – М.: ООО «Издательство «Элит», 2008. ↑

-

Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации). Учебник. – М., 2013. С. 20. ↑

-

Гражданский кодекс Российской Федерации часть вторая от 26.01.1996г. № 14-ФЗ [Электронный ресурс] // Справочная правовая система «КонсультантПлюс» ↑

-

Закона РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» [Электронный ресурс] // Справочная правовая система «КонсультантПлюс» ↑

-

Мельникова М. Страхование: Учебное пособие. – 2-е изд., с изменениями. - Ижевск: НП Издательство «Технологии просвещения», 2011. – С. 12 ↑

-

Федеральный закон от 21.11.2011г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» [Электронный ресурс] // Правовой сайт КонсультантПлюс. ↑

-

Никифорова Н. Н. Обязательное медицинское страхование граждан. Организация медицинской и лекарственной помощи: учебно-методическое пособие для бакалавриата / Н. Н. Никифорова. — СПб.: Санкт-Петербургский юридический институт (филиал) Академии Генеральной прокуратуры РФ, 2013. — С. 4 ↑

-

Гражданское право. В 4 т. Т. IV. Особенная часть. Относительные гражданско-правовые формы. В 2 кн. Книга 2. Иные (не являющиеся обязательствами) гражданскоправовые формы: учебник для академического бакалавриата и магистратуры / В. А. Белов. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — С. 35 ↑

-

Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» [Электронный ресурс] // Справочная правовая система «ГАРАНТ» ↑

-

Комментарий к Федеральному закону от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» / Л. В. Воробьева, Л. В. Савина, О. В. Шашкова, Н. А. Захарова ; под ред. Л. В. Воробьева. — 4-е изд. — Саратов: Ай Пи Эр Медиа, 2018. — С. 9 ↑

-

Тарасова Ю.А. Страховое дело. Конспект лекций. Для Ссузов. – СПб.: Издательство «ЮТАС», 2008. – С. 80 ↑

-

Закон РФ от 28 июня 1991 г. N 1499-I "О медицинском страховании граждан в Российской Федерации" (с изменениями и дополнениями) (утратил силу). [Электронный ресурс] // Справочная правовая система «ГАРАНТ» ↑

-

Разумовская Е.А. Фоменко В.В. Страховое дело: учебное пособие / под ред. Е..А. Разумовской. – Екатеринбург: Гуманитарный университет, 2016. – С. 122 ↑

-

Страхование: учебно-практическое пособие / С.В. Маркелова; Ульян. гос. техн. ун-т. – Ульяновск: УлГТУ, 2011. – С. 125 ↑

-

Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (последняя редакция) [Электронный ресурс] // Справочная правовая система «КонсультантПлюс» ↑

-

Тарасова Ю.А. Страховое дело. – С. 81 ↑

-

Страховое право: теоретические основы и практика применения: монография / Ю. Б. Фогельсон. — М.: Норма: ИНФРАМ, 2012. — С. 75 ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс] // Справочная правовая система «КонсультантПлюс» ↑

-

Финансовые инновации в сфере медицинского страхования Российской Федерации: монография / Е. Г. Князева, Е. Н. Валиева, В. А. Шелякин, В. В. Фоменко. — Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2015. — С. 27 ↑

-

Никифорова Н. Н. Обязательное медицинское страхование граждан. Организация медицинской и лекарственной помощи. – С. 14-15 ↑

-

Никифорова Н. Н. Обязательное медицинское страхование граждан. Организация медицинской и лекарственной помощи. – С. 10 ↑

-

Е. Г. Князева. Финансовые инновации в сфере медицинского страхования Российской Федерации. – С. 24 ↑

-

Л. В. Воробьева. Комментарий к Федеральному закону от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». С. 25 ↑

-

Никифорова Н. Н. Обязательное медицинское страхование граждан. Организация медицинской и лекарственной помощи. – С. 13 ↑

- Правовой статус депутата государственной думы (права и обязанности депутата Государственной Думы)

- Система налогового учета (на примере ЧТУП «ВиктоТранс»)

- Финансы акционерных обществ (на примере ОАО «Дальневосточная корпорация»)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Конкурентоспособность продукции)

- "Ипотека в гражданском праве РФ"

- Особенности сервиса в гостинично-ресторанном бизнесе города Москвы.

- Проектный офис, принципы и этапы формирования (Понятие проекта, признаки и основные элементы)

- Определение, основные задачи, функции бухгалтерского учета.(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА)

- Проблемы коммуникаций в современных организациях(Понятие организации)

- Особенности развития европейской валютной системы (Особенности и развитие)

- СУЩНОСТЬ И НАЗНАЧЕНИЕ НАЛОГОВОГО УЧЕТА В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- Финансы акционерных обществ (Прибыль как основной показатель эффективности деятельности предприятия)