Понятие и виды государственных пенсий.

Содержание:

Введение

Актуальность. С 2002 г. в России действует система обязательного пенсионного страхования. Она базируется на страховых принципах. Основа будущей пенсии работающих граждан – страховые взносы, которые работодатель ежемесячно уплачивает за своего сотрудника в Пенсионный фонд России по тарифу, установленному государством. В 2014–2015 гг. он составлял 22% от фонда оплаты труда. При этом в 2014 г. предельный годовой заработок, на который начисляются страховые взносы, составлял 624 000 руб. До 1 января 2015 г. у граждан 1967 г.р. и моложе эти взносы распределялись между двумя частями будущей пенсии: страховой и накопительной. С 1 января 2015 года эти части стали самостоятельными видами пенсий: страховой и накопительной пенсиями. И взносы распределяются уже между ними только в том случае, если гражданин сделал до конца 2015 г. выбор в пользу формирования обоих видов пенсий. Продолжающееся реформирование отечественной пенсионной системы оставляет проблематику этой системы и направления ее эффективного совершенствования в числе наиболее дискуссионных тем социальной сферы.

Цель курсовой работы – исследовать порядок начисления пенсий в России.

Задачи работы:

- рассмотреть порядок обращения, назначения и выплаты страховых пенсий;

- изучить порядок исчисления и выплаты накопительных пенсий;

- рассмотреть проблемы нового порядка исчисления пенсий в России.

Объектом исследования является порядок начисления пенсии в России.

Теоретической базой и методологическими основами исследования составили общенаучные методы социального познания: системный, сравнительный, институциональный, исторический, логический.

Научно-методической основой работы являются нормативно-законодательные акты, регулирующие проведение пенсионной реформы в России, научные издания, публикации в экономических периодических изданиях.

Глава.1 Страховые пенсии: порядок обращения,назначения и выплаты

1.1.Понятие и порядок назначения страховой пенсии.

Закон «О страховых пенсиях» определяет, что страховая пенсия — это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильцев, утраченных в связи со смертью этих застрахованных лиц (п. 1 ст. 3 Закона № 400-ФЗ) [1].

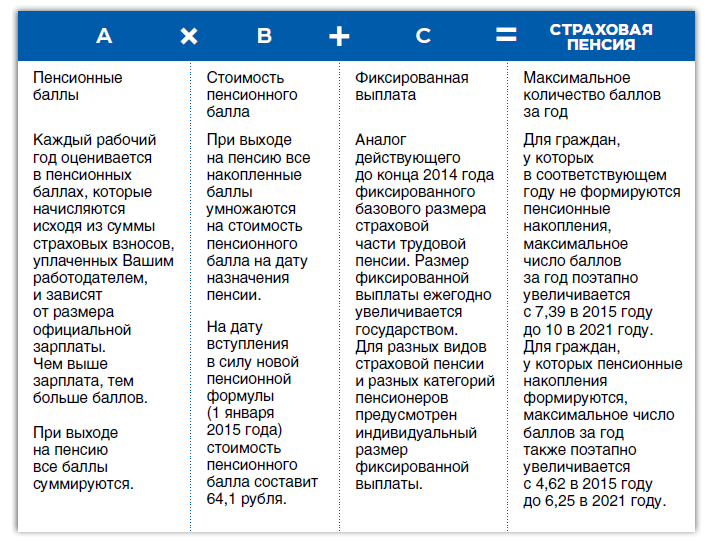

К страховой пенсии устанавливается фиксированная выплата в твердом размере, размер которой зависит от вида страховой пенсии и дифференцируется в зависимости от группы инвалидности застрахованного лица, достижения им возраста 80 лет, наличия нетрудоспособных иждивенцев. Это аналог фиксированного базового размера (ФБР) в прежней пенсионной формуле. На 1 февраля 2016 г. фиксированная выплата к страховой пенсии составляет 4 559 руб. Размер фиксированной выплаты ежегодно увеличивается на уровень не ниже инфляции в предшествующем году.

Право на страховую пенсию имеют:

- граждане России, застрахованные в системе обязательного пенсионного страхования (ОПС). К ним относятся и те, за которых работодатели отчисляют страховые взносы на ОПС, и те, которые сами за себя уплачивают взносы в Пенсионный фонд России. К последним, как правило, относятся граждане из числа самозанятого населения – индивидуальные предприниматели, адвокаты, нотариусы;

- нетрудоспособные члены семей застрахованных лиц в случаях, предусмотренных действующим пенсионным законодательством;

- иностранные граждане и лица без гражданства при условии постоянного проживания в России, если другое не предусмотрено международными договорами.

С 1 января 2015 г. трудовая пенсия по старости трансформировалась в страховую пенсию по старости, а накопительная часть, входившая в состав трудовой пенсии, станет самостоятельным видом пенсии – накопительной пенсией. С 2015 г. право на страховую пенсию возникает в том случае, если одновременно выполняются следующие условия:

1. Возраст. Достижение общеустановленного возраста: 55 лет – для женщин, 60 лет – для мужчин. Отдельные категории граждан могут получить право на страховую пенсию раньше. Списки работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых назначается досрочная пенсия по старости, утверждены Правительством Российской Федерации.

2. Стаж. Наличие минимального требуемого страхового стажа. Его продолжительность будет поэтапно увеличиваться: с 6 лет в 2015 г. до 15 лет в 2024 г.

3. Баллы. Наличие минимальной суммы годовых баллов, которая с 1 января 2015 г. установлена в размере 6,6 с последующим ежегодным увеличением до 30 в 2025 г.

С 2015 г. расчет страховой пенсии по старости осуществляется по новой пенсионной формуле. В соответствии с ней пенсионные права граждан за каждый год фиксируются в баллах – индивидуальных пенсионных коэффициентах (ИПК).

В рубли накопленные баллы будут переведены при назначении пенсии. Учет пенсионных прав в баллах позволит эффективнее защищать пенсионные права граждан.

Одним из факторов, влияющих на право и размер пенсии, является стаж. Различают страховой и общий трудовой стаж. Страховой стаж – это продолжительность периодов работы, за которые начислялись и уплачивались страховые взносы в Пенсионный фонд России. Наравне с указанными периодами в страховой стаж могут засчитываться при определенных условиях и так называемые нестраховые периоды, то есть время, когда человек не работал.

Рисунок 1 - Факторы, влияющие на размер страховой пенсии

В новых правилах расчета пенсии за некоторые периоды жизни, которые включаются в стаж как нестраховые периоды, начисляются определенные баллы.

Общий трудовой стаж – это суммарная продолжительность периодов работы и другой общественно полезной деятельности до 1 января 2002 г.

1.2.Порядок назначения страховой пенсии по инвалидности и по случаю потери кормильца.

С 1 января 2015 г. трудовая пенсия по инвалидности трансформировалась в страховую пенсию по инвалидности. Изменилась и формула расчета. Пенсия рассчитывается исходя из количества баллов, накопленных за трудовую деятельность гражданина, и их стоимости.

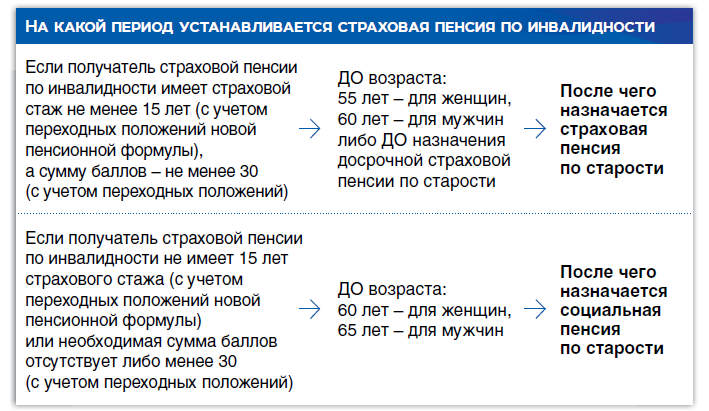

На страховую пенсию по инвалидности имеют право граждане, признанные в установленном порядке инвалидами I, II или III группы, при наличии страхового стажа, продолжительность которого не имеет значения, и независимо от причины инвалидности и времени ее наступления. Также неважно, работает в данный момент инвалид или нет.

Рисунок 2 – Период действия страховой пенсии по инвалидности

Условия назначения страховой пенсии по инвалидности:

- признание гражданина инвалидом и установление группы инвалидности (осуществляет федеральное учреждение медикосоциальной экспертизы);

- наличие стажа (хотя бы одного дня). Если полностью отсутствует стаж, то назначается социальная пенсия по инвалидности.

Размер страховой пенсии по инвалидности определяется с учетом фиксированной выплаты, размер которой, в свою очередь, зависит от группы инвалидности гражданина, количества нетрудоспособных членов семьи, находящихся у него на иждивении, наличия стажа работы в районах Крайнего Севера или в приравненных к ним местностях. Страховые пенсии по инвалидности граждан, проживающих в районах Крайнего Севера и приравненных к ним местностях, увеличиваются на соответствующий районный коэффициент на весь период проживания в этих районах (местностях).

С 1 января 2015 г. трудовая пенсия по случаю потери кормильца трансформировалась в страховую пенсию по случаю потери кормильца. Меняется и формула расчета. Пенсия рассчитывается исходя из количества баллов, сформированных за трудовую жизнь умершего застрахованного лица, и их стоимости. Право на страховую пенсию по случаю потери кормильца имеют:

- нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении, независимо от продолжительности страхового стажа кормильца, а также от причины и времени наступления его смерти. Члены семьи умершего кормильца признаются состоявшими на его иждивении, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным и основным источником средств к существованию;

- нетрудоспособные родители и супруг, не состоявшие на иждивении у умершего кормильца, независимо от времени, прошедшего после его смерти, если они утратят источник средств к существованию;

- один из родителей, супруг, дедушка, бабушка умершего кормильца, а также брат, сестра или ребенок умершего кормильца, достигшие 18 лет, если они не работают и при этом заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на страховую пенсию по случаю потери кормильца. В этом случае право на данный вид страховой пенсии возникает независимо от факта нахождения на иждивении у кормильца.

Иждивение детей умерших родителей предполагается и не требует доказательств, за исключением детей старше 18 лет или объявленных полностью дееспособными до этого возраста. Страховая пенсия по случаю потери кормильца супруга сохраняется при вступлении в новый брак. Усыновители имеют право на страховую пенсию по случаю потери кормильца наравне с родителями, а усыновленные дети – наравне с родными детьми при соблюдении определенных условий.

Условия назначения страховой пенсии по случаю потери кормильца:

- наличие страхового стажа у умершего кормильца (хотя бы одного дня);

- наступление смерти кормильца не связано с совершением нетрудоспособным членом семьи умышленного уголовно наказуемого деяния, повлекшего за собой смерть кормильца и установленного в судебном порядке[2].

Страховая пенсия по случаю потери кормильца назначается на срок, в течение которого заявитель считается нетрудоспособным, в том числе бессрочно. Гражданам, имеющим право на одновременное получение страховых пенсий различных видов, устанавливается одна пенсия по их выбору. Допускается одновременное получение пенсии по государственному пенсионному обеспечению и страховой пенсии.

1.3.Порядок обращения за назначением страховой пенсии и выплаты пенсий.

Граждане могут обратиться за назначением пенсии в любое время после возникновения права на нее без каких-либо ограничений по времени. Заявление о назначении страховой пенсии подается в территориальный орган Пенсионного фонда России по месту регистрации (в том числе временной) либо по месту фактического проживания гражданина. Его можно подать лично, либо через законного представителя (доверенное лицо), либо по почте. В последнем случае днем обращения за страховой пенсией считается дата, указанная на почтовом штемпеле по месту отправления заявления.

Россияне, выехавшие на постоянное место жительства за пределы России и не имеющие подтвержденного регистрацией места жительства и места пребывания в России, подают заявление непосредственно в Пенсионный фонд России[3].

Документы для назначения страховой пенсии по старости:

- паспорт (для граждан РФ) или вид на жительство (для иностранных граждан и лиц без гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- документы, подтверждающие продолжительность страхового стажа. Основным документом, подтверждающим периоды работы гражданина до регистрации его в качестве застрахованного лица в системе ОПС, является трудовая книжка. После регистрации периоды работы подтверждаются по сведениям индивидуального (персонифицированного) учета.

При отсутствии трудовой книжки, а также когда в ней содержатся неправильные или неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений, трудовые книжки колхозников, справки, которые выдают работодатели или государственные (муниципальные) органы, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

Территориальный орган Пенсионного фонда России может принять заявление о назначении страховой пенсии по старости за 1 месяц до наступления пенсионного возраста гражданина.

Документы для назначения страховой пенсии по инвалидности:

- паспорт (для граждан РФ) или вид на жительство (для иностранных граждан и лиц без гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- документы, подтверждающие продолжительность страхового стажа;

- выписка из акта освидетельствования медико-социальной экспертизы гражданина, признанного инвалидом. Федеральное государственное учреждение медико-социальной экспертизы направляет ее в территориальный орган Пенсионного фонда России в трехдневный срок со дня принятия решения о признании гражданина инвалидом.

Документы для назначения страховой пенсии по случаю потери кормильца:

- паспорт (для граждан РФ) или вид на жительство (для иностранных граждан и лиц без гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- документы о смерти кормильца. В качестве документа, подтверждающего факт смерти и дату смерти гражданина, принимается свидетельство о смерти. В качестве документа, подтверждающего признание гражданина безвестно отсутствующим или объявление его умершим, принимается решение суда;

- документы, подтверждающие продолжительность страхового стажа умершего кормильца;

- документы, подтверждающие родственные отношения с умершим кормильцем: свидетельство о рождении, свидетельство об усыновлении, свидетельство о браке, о расторжении брака, копия записи акта гражданского состояния, справки жилищных органов или органов местного самоуправления, справки территориальных органов Федеральной миграционной службы и другие документы, содержащие требуемые сведения, а в необходимых случаях – решение суда об установлении данного факта;

- документы, подтверждающие полномочия представителя.

Кроме того, при необходимости прилагаются другие документы – в зависимости от вида назначаемой пенсии.

Страховая пенсия назначается со дня обращения за ней, но не ранее чем со дня возникновения права на нее.

Страховая пенсия назначается ранее дня обращения в следующих случаях:

- страховая пенсия по старости – со дня, следующего за днем увольнения с работы, если обращение последовало в течение 30 дней со дня увольнения с работы;

- страховая пенсия по инвалидности – со дня признания гражданина инвалидом, если обращение за указанной пенсией последовало в течение 12 месяцев с этого дня;

- страховая пенсия по случаю потери кормильца – со дня смерти кормильца, если обращение за указанной пенсией последовало в течение 12 месяцев со дня его смерти. А при превышении этого срока – на 12 месяцев раньше дня обращения;

- страховая пенсия по старости гражданину, получающему страховую пенсию по инвалидности, достигшему возраста для назначения страховой пенсии по старости, имеющему не менее 15 лет страхового стажа и сумму баллов не менее 30 (с учетом переходных положений), – со дня достижения указанного возраста. Заявление для этого не требуется.

Выплату пенсии производит территориальный орган Пенсионного фонда России по месту нахождения пенсионного дела на основании заявления пенсионера. Для запроса пенсионного дела с прежнего места жительства ему необходимо обратиться в территориальный орган Пенсионного фонда России по новому месту жительства.

Если гражданин не зарегистрирован по новому месту жительства или месту пребывания на территории РФ, то запрос пенсионного дела оформляется на основании письменного заявления с указанием адреса фактического места проживания. Сотрудники Пенсионного фонда России оформляют запрос пенсионного дела и не позднее одного рабочего дня, следующего за днем обращения пенсионера, направляют его в территориальный орган ПФР по прежнему месту жительства гражданина. Оттуда пенсионное дело направляется по новому месту жительства не позднее трех рабочих дней с момента поступления запроса. При поступлении пенсионного дела оформляется распоряжение о постановке его на учет и продлении выплаты пенсии по новому месту жительства не позднее двух рабочих дней с момента его поступления. При этом проверяется правильность установления пенсии по прежнему месту жительства на основании документов пенсионного дела. Такой порядок касается не только переезда, но и случаев, когда пенсионер направляется на постоянное пребывание в учреждение социальной защиты.

Запрашивать пенсионное дело в связи с переездом следует также в том случае, если по прежнему месту жительства пенсионер получал пенсию на счет банковской карты.

В пенсионном деле содержится вся необходимая информация, которая может понадобиться гражданину и сотруднику ПФР по новому месту жительства. К примеру, для перерасчета размера пенсии. Одновременно с заявлением о запросе пенсионного дела оформляется заявление о доставке пенсии по новому месту жительства.

Выплата страховой пенсии производится при предъявлении документа, удостоверяющего личность. Пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку пенсии, а также способ получения пенсии (на дому, в кассе организации, осуществляющей доставку, либо путем зачисления суммы пенсии на счет пенсионера в кредитной организации). Кроме того, за пенсионера получать назначенную ему пенсию может выбранное им доверенное лицо. Выплата пенсии по доверенности, срок действия которой превышает один год, производится в течение всего срока действия доверенности при условии ежегодного подтверждения пенсионером факта регистрации его по месту получения пенсии.

Рисунок 3 – Способы доставки пенсии

Таким образом, страховая пенсия — это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильцев, утраченных в связи со смертью этих застрахованных лиц (п. 1 ст. 3 Закона № 400-ФЗ). Страховая пенсия по старости назначается бессрочно, то есть выплачивается в течение всей оставшейся жизни пенсионера (пп. 1 п. 10 ст. 22 Закона № 400-ФЗ).

Глава.2 Накопительные пенсии: порядок обращения, назначения и выплаты

2.1.Понятие и порядок формирования накопительной пенсии.

До конца 2014 г. трудовая пенсия по старости для граждан 1967 г.р. и моложе состояла из страховой и накопительной частей. С 2015 г. накопительная пенсия является самостоятельным видом пенсии.

Кроме того, средства пенсионных накоплений формируются:

- у мужчин 1953–1966 г.р. и женщин 1957–1966 г.р., в пользу которых в период с 2002 по 2004 г. работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. С 2005 г. эти отчисления были прекращены в связи с изменениями законодательства. При этом данные средства пенсионных накоплений учтены на индивидуальных лицевых счетах указанной категории граждан, и они вправе осуществлять выбор негосударственного пенсионного фонда или управляющей компании для инвестирования этих средств;

- у участников Программы государственного софинансирования пенсий;

- у тех, кто направил средства материнского (семейного) капитала на формирование будущей пенсии.

Средства пенсионных накоплений формируют:

1. Если пенсионер, у которого формировались пенсионные накопления по обязательному пенсионному страхованию, не обращался за их выплатой, то он может обратиться с заявлением об установлении соответствующей выплаты в любое удобное для него время в территориальный орган Пенсионного фонда России, который назначил ему пенсию. С собой необходимо иметь только паспорт и свидетельство обязательного пенсионного страхования.

2. Если гражданин впервые обращается за назначением страховой пенсии по старости, ему одновременно могут назначить страховую пенсию и определить право на вид выплаты средств пенсионных накоплений. Обратиться необходимо в территориальный орган Пенсионного фонда России по месту регистрации (в том числе временной) или по месту фактического проживания.

Виды выплат:

1. Единовременная выплата. Сразу все пенсионные накопления выплачиваются одной суммой, если размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии. Также такая выплата устанавливается гражданам, получающим страховую пенсию по инвалидности или по случаю потери кормильца, либо получающим пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на установление страховой пенсии по старости из-за отсутствия необходимого страхового стажа и (или) суммы пенсионных баллов не менее 30 (с учетом переходных положений).

2. Выплата накопительной пенсии (бессрочно). Общая сумма выплат меньше по сравнению со срочной выплатой, но они выплачиваются в течение всей жизни и ежемесячно. В 2015 г. размер указанной выплаты рассчитывался, исходя из ожидаемого периода выплаты страховой пенсии – 19 лет (228 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 228 месяцев.

3. Срочная выплата. Продолжительность выплаты средств гражданин определяет самостоятельно, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсий, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

В случае установления застрахованному лицу срочной пенсионной выплаты средства пенсионных накоплений, исходя из которых рассчитан ее размер, не учитываются при расчете накопительной пенсии.

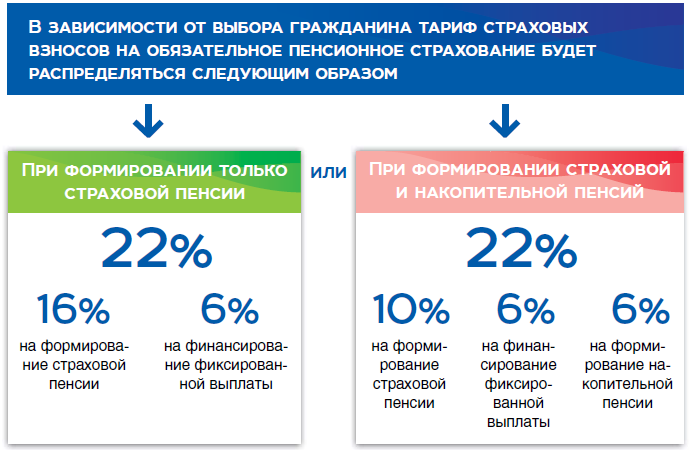

Рисунок 4 – Распределение страховых взносов

Стоит обратить внимание, что участники Программы государственного софинансирования пенсий могут отказаться от формирования накопительной пенсии по обязательному пенсионному страхованию, но продолжать участвовать в Программе: уплачивать дополнительные страховые взносы, получать от государства взносы на софинансирование, а также доход от инвестирования средств.

Владельцы сертификата на материнский (семейный) капитал также могут выбрать вариант пенсионного обеспечения без формирования накопительной пенсии, но средства материнского капитала или их часть направить на накопительную пенсию.

Средства накопительной пенсии (даже если гражданин отказался от их дальнейшего формирования), в том числе средства от участия в Программе и средства материнского капитала, фиксируются на индивидуальном лицевом счете гражданина в Пенсионном фонде России и передаются по выбору гражданина из ПФР в негосударственный пенсионный фонд или в доверительное управление управляющей компании и инвестируются ими на финансовом рынке. Доходность пенсионных накоплений зависит от результатов их инвестирования, но могут быть и убытки.

2.2.Порядок обращения и выплаты накопительной пенсии.

1 января 2015 г. с введением новой пенсионной формулы для расчета страховой пенсии порядок назначения и выплаты средств пенсионных накоплений не изменился. Заявление о назначении накопительной пенсии или срочной пенсионной выплаты при условии наличия всех необходимых документов рассматривается не более 10 дней со дня приема заявления, а заявление о назначении единовременной выплаты – в течение месяца. По результатам рассмотрения выносится решение о назначении соответствующей выплаты или об отказе в ее назначении с обоснованием причин. Единовременная выплата средств пенсионных накоплений производится в срок, не превышающий два месяца со дня принятия решения. Выплата накопительной пенсии и срочной пенсионной выплаты производится за текущий месяц одновременно со страховой пенсией и в порядке, предусмотренном для указанной пенсии[4].

Накопительная пенсия формируется у тех граждан 1967 г.р. и моложе, кто сделал выбор в ее пользу в 2014-2015 гг. При выборе варианта пенсионного обеспечения нужно помнить, что в случае принятия решения о формировании накопительной пенсии уменьшается формирование пенсионных прав на страховую пенсию.

Глава.3 Проблемы и перспективы нового пенсионного законодательства

Основными проблемами современной российской пенсионной системы, как представляется, являются следующие.

1. Пенсионная система не сбалансирована по доходам и обязательствам, в результате чего поступающих в систему обязательного пенсионного страхования (ОПС) страховых взносов не хватает для выплаты нынешним пенсионерам приемлемых величин трудовых пенсий. Ставка страховых взносов в систему ОПС колеблется в течение ряда лет, что свидетельствует о произвольности ее установления в условиях отсутствия актуарного обоснования. В этой связи тарифы страховых взносов по ОПС не соответствуют обязательствам по выплате трудовой пенсии. «Реформаторы, – отмечает Б. Плышевский, – должны заботиться об усилении зависимости пенсий от заработка. Но своей политикой в области распределения доходов они привели к такой дифференциации, что… вынуждены ограничивать применение стандартного инструмента рынка, каким является заработная плата, и заменять его условными коэффициентами, которые устанавливаются ведомственными инструкциями. Тем самым появляется новая возможность манипуляций – подгонки вновь назначаемых пенсий к размерам фактически поступающих отчислений»[5].

Около четверти пенсионных выплат фактически финансируется из Фонда национального благосостояния, то есть не за счет страховых взносов работодателей, а из бюджетных сверхдоходов от прежде высоких мировых цен на нефть[6]. Таким образом, для поддержания размера трудовых пенсий на социально приемлемом уровне достаточные страховые источники отсутствуют в долгосрочной перспективе[7].

2. Размер пенсий нынешних пенсионеров очень низок – около 1,7 прожиточного минимума пенсионера (ПМП), что не позволяет обеспечить рекомендованный Международной организацией труда (МОТ) коэффициент замещения пенсией зарплаты в 40 процентов[8] и является наиболее актуальной проблемой пенсионной системы для самих пенсионеров Статистика свидетельствует о том, что назначаемые после 2002 года пенсионные выплаты ниже установленных ранее[9]. Была введена доплата к пенсии неработающим пенсионерам с доходами меньше ПМП. Размер доплаты рассчитывается как разница между региональной величиной ПМП и совокупной суммой всех официальных доходов (пенсии, социальных выплат, пособий) и льгот пенсионера. Если региональный ПМП ниже его федерального размера, установленного в целом по РФ, социальная доплата к пенсии назначается и выплачивается Пенсионным фондом РФ (ПФР) за счет трансферта из федерального бюджета и называется федеральной (ФСД). Если же региональный ПМП выше федерального, социальная доплата финансируется из бюджета субъекта Федерации и называется региональной (РСД). Факты свидетельствуют о том, что правительство заинтересовано в занижении установленного в стране ПМП в целях максимального сокращения трансферта в регионы на финансирование ФСД. Субъекты Федерации, в свою очередь, не склонны устанавливать размер своего ПМП выше федерального, поскольку это обяжет их финансировать социальную доплату из собственного бюджета. По данным ПФР, общее число неработающих пенсионеров, которым назначена социальная доплата, превышает 5 млн. человек, но из них получателей ФСД – лишь половина[10].

По новому законодательству, вступившему в силу с 1 января 2015 года, россиянам обещан рост средней пенсии относительно ПМП. Так, в 2016 году она должна в среднем соответствовать 1,9 ПМП[11]. Однако, как представляется, благополучно существовать на эти средства не придется, особенно с учетом постоянно растущих тарифов на услуги ЖКХ и цен на лекарства в условиях гибнущего государственного здравоохранения. Причинами установления невысоких размеров вновь назначаемых пенсий считаем следующие:

1) увеличение периода дожития при исчислении страховой части трудовой пенсии;

2) повышение требований к продолжительности стажа для формирования пенсионных прав в периодах после 01.01.1991 года и после 01.01.2002 г., что обуславливает снижение сумм валоризации и конвертации пенсионных прав; при этом в условиях безработицы и теневой занятости в России средняя продолжительность стажа, учитываемого для назначения пенсий, только за последнее десятилетие сократилась на 4 года[12]. Так, если до 2002 г. средняя продолжительность страхового стажа для назначения трудовой пенсии по старости составляла 34,3 года, то после 2002 г. – 30,2 года, соответственно;

3) усиление зависимости размера пенсии от размера индивидуального заработка после 01.01.2002 г. в условиях низких зарплат в стране;

4) фиксированный базовый размер (ФБР) пенсии назначается изначально заниженным, на практике отбрасывающим пенсионеров за черту бедности. Напомним, главной функцией ФБР пенсии (с 2015 г. именуется фиксированной выплатой, – ФВ) является предоставление пенсионеру базового социального гарантированного дохода на уровне официальной границы бедности. Изначально предполагалось, что размер ФБР (ранее назывался базовой частью пенсии – БЧ) постепенно достигнет ПМП, однако, в настоящее время эти величины разнятся почти в 2 раза;

5) в связи с действием общемирового процесса старения нации ухудшается финансовая обеспеченность государственных пенсионных обязательств, влекущая нарастание дефицита бюджета ПФР.

3. Национальная пенсионная система минимизирует участие в ОПС значительной группы населения с относительно высокими доходами – самозанятых. Индивидуальный коэффициент замещения для них значительно ниже, чем его среднее значение по пенсионной системе в целом, что дестимулирует участие в пенсионной системе представителей среднего класса.

4. Наблюдается некоторая непоследовательность законотворцев при формировании национальной пенсионной системы: первоначально система ОПС не включала накопительный элемент, затем он был введен для всех в ней застрахованных, позднее из накопительной составляющей ОПС были исключены лица старше 1967 г.р. В настоящее время созданы условия для минимизации прав, сформированных гражданами в накопительной подсистеме ОПС, и перевода обеспечивающих их средств в распределительную подсистему ОПС. Также вызывает множество нареканий экспертов новая пенсионная формула, введенная с 2015 г. для расчета страховых пенсий и не соответствующая требованию поддержания социальной справедливости или хотя бы актуарной эквивалентности взносов и выплат.

Упомянутая формула переориентирована с расчета абсолютных денежных величин на учет коэффициентов-баллов, цель введения которых сводится к балансированию поступающих в ОПС годовых доходов и совокупных годовых расходов системы на выплату пенсий. То есть чем больше пенсионных коэффициентов накопится у граждан, оформляющих страховую пенсию в данном году, и чем больше получателей пенсионных выплат в этом году, тем меньше будет вес одного коэффициента балла. Этот показатель будет также зависеть от объема трансфертов в ПФР из федерального бюджета, обязанность выделить которые в новом законодательстве четко не оговорена. Таким образом, устанавливаемые коэффициенты-баллы, по замечанию ряда критиков, станут прототипом применяемых в советском периоде трудодней, учитываемых единицами-«палочками» и имеющими абсолютно разную наполняемость на разных видах работ в различных ситуациях.

Следовательно, в новой пенсионной формуле отчетливо прослеживается стремление правительства максимально освободиться от нагружающих федеральный бюджет трансфертов в пенсионную систему, причем с попущением неполного зачета выполняемой общественно полезной деятельности. Так, в страховой стаж, необходимый для начисления с 2015 г. страховой пенсии, по новым правилам включаются периоды ухода за 4-мя детьми. При этом женщинам, ухаживающим за детьми до 1,5 лет и одновременно подрабатывающим, необходимо будет выбрать что именно учитывать при назначении пенсии: либо нестраховые коэффициенты, назначаемые по уходу за детьми, либо баллы, сформированные в процессе работы. И это в условиях, когда детей принимают в детские сады на общих основаниях с 3-х лет, а пособие по уходу за ребенком платится, фактически, лишь до 1,5 лет (с 1,5 до 3-х лет его размер в общем случае составляет 50 руб. в месяц).

Ухудшает сложившуюся ситуацию сложность расчета пенсии по новой пенсионной формуле, что делает невозможным выявление целесообразных и доступных гражданам способов увеличения размера пенсий. Также следует отметить недостаток новой и ряда предыдущих пенсионных формул в РФ: по разделяемому нами мнению профессора Б. Плышевского, им является «ложная идея нормализации пенсионного обеспечения в отрыве от решения задач развития реальной экономики»[13].

5. Из-за нормативной непроработанности в стране затруднено формирование корпоративных пенсионных систем. В настоящее время в РФ такими системами охвачено не более 10–15 процентов работающего населения[14], а организация такой системы на малых и средних предприятиях крайне проблематична. В результате наличие успешно функционирующих более чем на 300-х крупных предприятиях 13-ти отраслей хозяйства (в том числе ОАО «Газпром», ОАО «Российские железные дороги», ОАО «Лукойл», ОАО ГМК «Норильский никель») корпоративных пенсионных программ мало чем помогает их распространению на территории всей страны, – ведь в функционировании предприятий разных отраслей есть свои особенности. Вследствие сказанного на территории России отсутствует опыт построения корпоративных пенсионных систем в сферах услуг, торговли и им подобным[15];

6. Выявлены серьезные проблемы развития негосударственного пенсионного обеспечения (НПО) и добровольного пенсионного страхования (ДПС) в России:

1) низкая доходность инвестиционных портфелей негосударственных пенсионных фондов (НПФ), их слабая диверсификация, преобладание в структуре портфеля консервативных финансовых инструментов[16].

Введение накопительной части трудовой пенсии не сопровождалось созданием в стране достаточного числа надежных и приемлемо доходных средне- и долгосрочных инструментов инвестирования, в которые можно было бы вкладывать средства пенсионных накоплений и пенсионных резервов. Одними ценными бумагами обойтись вряд ли получится, тем более что эффективный опыт инвестирования в зарубежных пенсионных системах указывает на целесообразность вложений в реальные инфраструктурные проекты с государственными обязательствами, для которых в России пока не созданы подходящие условия;

2) практика успешного применения на отечественном рынке требуемых инвестиционных инструментов сдерживается недостаточной подготовленностью отечественных НПФ и управляющих компаний (УК) к самостоятельному инвестированию пенсионных накоплений и резервов в связи с отсутствием у них отработанных механизмов пруденциального надзора. Это указывает на неразвитость в России системы риск-менеджмента.

Так, модель управления рисками большинства отечественных НПФ предполагает перекладывание функции управления рисками на УК, которые выполняют ее неэффективно. Альтернативная более актуальная в настоящее время, но редко применяемая модель предполагает создание в НПФ подразделения по управлению финансовыми рисками (системы риск-менеджмента). В этом случае НПФ самостоятельно разрабатывает свою инвестиционную стратегию, транслирует ее в УК и проводит жесткий аудит методик УК и контроль за исполнением переданной в УК инвестиционной декларации. Несмотря на то, что Стандарты управления рисками для НПФ уже утверждены Национальной ассоциацией пенсионных фондов (НАПФ), большая часть фондов еще не готова к введению риск-менеджмента ввиду отсутствия в них компетентных в данной области кадров;

3) недоверие россиян как государственным институтам, так и частным структурам, осуществляющим пенсионное страхование и обеспечение. Такая ситуация, как представляется, спровоцирована непоследовательностью законодательных инициатив в пенсионной системе. Так, введение в РФ двухлетнего моратория на средства финансирования накопительной части трудовой пенсии (НЧ), изменение тарифа пенсионных отчислений, названия и правил формирования и индексирования пенсий в системе ОПС ставят под сомнение пенсионные гарантии реформаторов, стремящихся уменьшить реальный размер пенсий;

4) относительная дороговизна пенсионных программ НПФ, страховых компаний (СК) и коммерческих банков (КБ) для большинства россиян в условиях сильной поляризации доходов и получения многими гражданами зарплат чуть выше ПМ;

5) на правопреемство пенсионных накоплений (средств НЧ) накладывается ряд ограничений, которые создают дискомфорт их формирования. В частности[17]:

а) если гражданину была установлена ежемесячная выплата накопительной пенсии, средства пенсионных накоплений в случае его смерти правопреемникам не выплачиваются;

б) если гражданин умер после назначения ему накопительной пенсии, которую он получал бессрочно, не выделяя при этом средства, поступающие в рамках государственного софинансирования пенсий, в срочную пенсионную выплату, средства пенсионных накоплений правопреемникам не выплачиваются;

в) если человек получил право на ежемесячную накопительную пенсию и на срочную накопительную выплату, но оформлять последнюю не стал, правопреемство не распространяется ни на добровольные дополнительные взносы граждан, ни на государственные взносы на софинансирование пенсионных накоплений, ни на средства материнского капитала, направленные на формирование накопительной части пенсии;

г) остаток средств материнского капитала, оформленных в срочную пенсионную выплату, и доход от их инвестирования выплачивается только правопреемникам из числа лиц, имеющих право на дополнительные меры государственной поддержки семьи с двумя и более детьми. Перечисленные шесть основных внутренних проблем российской пенсионной системы усугубляются важными внешними по отношению к ней факторами:

1) спецификой демографической ситуации в стране. Так, в настоящее время на трудовую пенсию по старости в России выходит послевоенное поколение, а в трудоспособный возраст вступает малочисленное в связи с политэкономическими эксцессами поколение 1990-х гг. Эти пропорции надолго сохранятся, причем средняя продолжительность жизни в стране продолжит медленно увеличиваться;

2) масштабным развитием в РФ теневой экономики при сохранении в основной массе низких зарплат и проблем с трудоустройством на вакансии с более-менее приемлемым в регионе уровнем оплаты труда.

В России существует несколько отраслей с устойчиво низкими заработками, в том числе «Сельское хозяйство, охота и лесное хозяйство», «Образование», «Здравоохранение и предоставление социальных услуг» и некоторые другие[18];

3) низким уровнем доступности для рядовых пенсионеров качественной санаторно-профилакторной и медицинской помощи, помощи работников социальных центров, фактическим отсутствием в стране социального жилья, высокой стоимостью услуг ЖКХ и лекарств, занижением стоимости потребительской корзины для расчета величины ПМ и заменой части ее составляющих на менее качественные позиции, ценовой недоступностью для пенсионеров культурно-массовых мероприятий, – что в совокупности накладывает на скромные пенсионные бюджеты россиян недопустимо жесткие ограничения.

Обозначим ориентиры совершенствования российской пенсионной системы согласно выявленным проблемам ее функционирования. С данной целью заметим, что решение ряда этих проблем, как представляется, становится предметом не столько экономических дискуссий ученых, сколько политического консенсуса действующей власти с интересами граждан страны и крупного финансово-промышленного капитала.

По первым четырем названным проблемам пенсионной системы предлагается оценить возможность введения на территории РФ нормативно-балансовой модели формирования пенсионных прав, созданной профессором А. К. Соловьевым[19]. Как минимум, она представляется более справедливой и экономически грамотной в сравнении с введенной с 2015 г.

Эта пенсионная модель практически свободна от влияния политической и социальной конъюнктуры и построена на распределительных принципах. В ней предусмотрена необходимость обеспечения:

- эквивалентности прав и обязательств, достигаемой посредством применения нормативного коэффициента замещения в размере не менее 40 процентов от рекомендуемой продолжительности страхового стажа 30 лет для застрахованных с заработком уровня среднегодовой зарплаты в стране;

- долгосрочной актуарной сбалансированности пенсионной системы, что минимизирует потерю покупательной способности выплачиваемых пенсий ввиду использования формулы страхового баланса и учета выверенных демографических и макроэкономических показателей: 30-летней продолжительности трудового стажа, периода дожития согласно статистическому прогнозу, объективно рассчитанных темпов роста инфляции.

В соответствии с формулой страхового баланса в модели на долгосрочную перспективу устанавливается актуарно обоснованный размер страхового тарифа в размере 26,5 п.п.

Нестраховые выплаты пенсионерам: ФВ, валоризации, конвертации - в нормативно-балансовой пенсионной формуле не учитываются, но все права по ним сохраняются.

Необходимо решить вопрос об изменении тарифа страховых взносов для самозанятого населения, который в настоящее время существенно ниже страхового взноса для среднестатистических наемных работников, хотя названные категории граждан пользуются сходным объемом пенсионных прав.

Предлагается ввести для самозанятых минимальную и максимальную шкалу облагаемости и установить тариф взносов аналогично наемным работникам. Минимальная шкала облагаемости при этом должна соответствовать МРОТ. Так же было бы целесообразно упростить систему администрирования и сбора страховых взносов на пенсионное страхование, решить вопрос о способах сокращения уклонений работодателей от уплаты взносов за своих работников, ведь от величины и правильности страховых поступлений в пенсионные фонды (ПФР и НПФ) зависит объем пенсионных обязательств перед работниками.

В дополнение к сказанному желательно организовать активное информирование самозанятого населения и наемных работников о правилах пенсионного страхования в целях повышения их личной заинтересованности в судьбе своей будущей пенсии.

Принимая во внимание, что учеба в средних профессиональных и высших учебных заведениях является непосредственной подготовкой к трудовой деятельности, было бы целесообразно включать указанные периоды в страховой стаж лиц, пенсия которым назначается с 2016 г.

В отношении женщин, ухаживающих за детьми в возрасте до 3-х лет и одновременно подрабатывающих, предлагаем рассмотреть вопрос учета в пенсионной формуле как страховых, так и нестраховых периодов.

Помимо сказанного, поддерживаем решение распространить систему ОПС на сотрудников военной и правоохранительной служб, по действующему законодательству подлежащих государственному пенсионному обеспечению. Пенсионные права названных категорий лиц представляется правильным учитывать по аналогии с правами государственных гражданских служащих, подлежащих ОПС на общих основаниях. Это позволило бы ослабить проблему дефицита бюджета ПФР, поскольку исполнять обязательства по пенсионному обеспечению упомянутых лиц пришлось бы через 15–20 лет.

В дополнение к сказанному целесообразно создать в РФ условия для обеспечения эффективности назначаемых в пенсионной системе выплат. В том числе:

1) в сфере демографии: реализовывать меры по повышению рождаемости, снижению смертности в детском и трудоспособном возрастах, контролю внешней трудовой миграции, улучшению качества здравоохранения и профилактики заболеваемости, социального и культурного обслуживания пенсионеров;

2) в сфере рынка труда и макроэкономики: обеспечить увеличение реальной заработной платы, снижение уровня инфляции, минимизацию теневой экономики; не допускать сокрытие зарплаты, создавать новые рабочие места, снижая уровень безработицы.

3) еще одной глубокой проблемой, игнорирование которой не позволит обеспечить долгосрочную актуарную сбалансированность и эффективность пенсионной системы, является восстановление в РФ реальной промышленности. Ведь именно с начисленного ФОТ уплачиваются взносы на формирование будущих пенсий. Значит, стабильность и эффективность функционирования работодателей, особенно создающих в стране товарную массу, является залогом стабильности пенсионной системы и реального наполнения назначаемых в ней пенсионных выплат.

Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем. Проведенное исследование свидетельствует, что работники различных профессий имеют различные типы мотивации, что нужно учитывать при разработке мотивационных систем.

Заключение

Страховая пенсия — это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильцев, утраченных в связи со смертью этих застрахованных лиц (п. 1 ст. 3 Закона № 400-ФЗ). Страховая пенсия по старости назначается бессрочно, то есть выплачивается в течение всей оставшейся жизни пенсионера (пп. 1 п. 10 ст. 22 Закона № 400-ФЗ). Накопительная пенсия формируется у тех граждан 1967 г.р. и моложе, кто сделал выбор в ее пользу в 2014-2015 гг. При выборе варианта пенсионного обеспечения нужно помнить, что в случае принятия решения о формировании накопительной пенсии уменьшается формирование пенсионных прав на страховую пенсию.

Определяющим (базовым) параметром, на основе которого устанавливается страховая пенсия по старости и исчисляется ее размер, является индивидуальный пенсионный коэффициент (если он меньше 30 на момент выхода на пенсию, то страховая пенсия не назначается). Новая пенсионная реформа, бесспорно, создала предпосылку к усилению страховых принципов в обязательном пенсионном страховании, что, в свою очередь, предопределяет повышение активности и ответственности каждого застрахованного лица за свое будущее пенсионное обеспечение.

Реформирование пенсионной системы происходит на фоне социально-экономической неопределенности и ухудшения уровня жизни населения, положительный результат этой реформы представляется пока сомнительным. Следует, по нашему мнению, трезво оценить и взвесить все критические замечания и предложения практических работников и ученых, работающих граждан и пенсионеров. Необходимо публично обсудить результаты и предлагаемые новые направления дальнейшего реформирования с учетом реальной социально-экономической ситуации. Представляется, что необходимо стремиться к общественному консенсусу при продолжении реформирования пенсионного обеспечения.

Целесообразно создать в РФ условия для обеспечения эффективности назначаемых в пенсионной системе выплат. В том числе:

1) в сфере демографии: реализовывать меры по повышению рождаемости, снижению смертности в детском и трудоспособном возрастах, контролю внешней трудовой миграции, улучшению качества здравоохранения и профилактики заболеваемости, социального и культурного обслуживания пенсионеров;

2) в сфере рынка труда и макроэкономики: обеспечить увеличение реальной заработной платы, снижение уровня инфляции, минимизацию теневой экономики; не допускать сокрытие зарплаты, создавать новые рабочие места, снижая уровень безработицы.

3) еще одной глубокой проблемой, игнорирование которой не позволит обеспечить долгосрочную актуарную сбалансированность и эффективность пенсионной системы, является восстановление в РФ реальной промышленности. Ведь именно с начисленного ФОТ уплачиваются взносы на формирование будущих пенсий. Значит, стабильность и эффективность функционирования работодателей, особенно создающих в стране товарную массу, является залогом стабильности пенсионной системы и реального наполнения назначаемых в ней пенсионных выплат.

Список литературы

- Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях».

- Федеральный закон от 28.12.2013 N 424-ФЗ «О накопительной пенсии».

- Соловьев А.К. Солидарно-страховые принципы формирования пенсионных прав // Пенсия. 2013. № 3. – С. 11.

- Голодец О. Сказка о потерянном населении // Труд. 2013. 5 апр.

- Давтян М.А., Крылова Л.В. Особенности нового этапа реформирования пенсионной системы РФ. // Труд и социальные отношения. – 2014. – № 2. – С. 132–140.

- Ермаков Д. Мониторинг состояния российской пенсионной системы // Человек и труд. – 2013. – № 4. – С. 27–34.

- Кучер Н. Довести до черты бедности // Социальная защита. – 2014. – № 1. – С. 86–89. (Прил. Пенсионное обеспечение).

- Михайлова Т. Февраль. Индексация // Социальная защита. – 2014. – № 2. – С. 90– 93. (Прил. Пенсионное обеспечение).

- Михайлова С.С. Сравнительный анализ пенсионной системы России и развитых стран // Экономика и управление. – 2013. – № 12(98). – С. 47– 51.

- Михайлова Т. Если вы правопреемник // Социальная защита. – 2014. – № 4. – С. 108– 111. (Прил. Пенсионное обеспечение).

- Плышевский Б. Макроэкономические аспекты пенсионной реформы // Экономист. – 2014. – № 3. – С. 34.

- Соловьев А. Макроанализ пенсионной системы России // Вопросы экономики. – 2013. – № 4. – С. 82–93.

- Соловьев А.К. Коэффициент замещения трудовой пенсии: конфликт макроэкономических и социальных целей // Труд и социальные отношения. – 2014. – № 4. – С. 56– 64.

- Сочнева, Е.Н. Оценка системы пенсионного обеспечения России // Социальное и пенсионное право. – 2014. – № 1. – С. 52–56.

- Тарасова Л.С., Удейкина Н.Г. Порядок расчета страховых пенсий в 2015 году // Нефть, газ и бизнес. 2014. № 3. С. 49-52.

-

Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях». ↑

-

Соловьев А. К. Солидарно-страховые принципы формирования пенсионных прав // Пенсия. 2013. № 3. – С. 11. ↑

-

Голодец О. Сказка о потерянном населении // Труд. 2013. 5 апр. ↑

-

Тарасова Л. С., Удейкина Н. Г. Порядок расчета страховых пенсий в 2015 году // Нефть, газ и бизнес. 2014. № 3. С. 49-52. ↑

-

Плышевский Б. Макроэкономические аспекты пенсионной реформы // Экономист. – 2014. – № 3. – С. 34. ↑

-

Ермаков Д. Мониторинг состояния российской пенсионной системы // Человек и труд. – 2013. – № 4. – С. 27–34. ↑

-

Давтян М. А., Крылова Л. В. Особенности нового этапа реформирования пенсионной системы РФ. // Труд и социальные отношения. – 2014. – № 2. – С. 132–140. ↑

-

Ермаков Д. Мониторинг состояния российской пенсионной системы // Человек и труд. – 2013. – № 4. – С. 27–34. ↑

-

Соловьев А. Макроанализ пенсионной системы России // Вопросы экономики. – 2013. – № 4. – С. 82–93. ↑

-

Кучер Н. Довести до черты бедности // Социальная защита. – 2014. – № 1. – С. 86–89. (Прил. Пенсионное обеспечение). ↑

-

Михайлова Т. Февраль. Индексация // Социальная защита. – 2014. – № 2. – С. 90– 93. (Прил. Пенсионное обеспечение). ↑

-

Соловьев А. Макроанализ пенсионной системы России // Вопросы экономики. – 2013. – № 4. – С. 82–93. ↑

-

Плышевский Б. Макроэкономические аспекты пенсионной реформы // Экономист. – 2014. – № 3. – С. 19–37. ↑

-

Сочнева, Е.Н. Оценка системы пенсионного обеспечения России // Социальное и пенсионное право. – 2014. – № 1. – С. 52–56. ↑

-

Сочнева Е. Н. Оценка системы пенсионного обеспечения России // Социальное и пенсионное право. – 2014. – № 1. – С. 52–56. ↑

-

Михайлова С. С. Сравнительный анализ пенсионной системы России и развитых стран // Экономика и управление. – 2013. – № 12(98). – С. 47– 51. ↑

-

Михайлова Т. Если вы правопреемник // Социальная защита. – 2014. – № 4. – С. 108– 111. (Прил. Пенсионное обеспечение). ↑

-

Соловьев А. К. Коэффициент замещения трудовой пенсии: конфликт макроэкономических и социальных целей // Труд и социальные отношения. – 2014. – № 4. – С. 56– 64. ↑

-

Соловьев А. К. Коэффициент замещения трудовой пенсии: конфликт макроэкономических и социальных целей // Труд и социальные отношения. – 2014. – № 4. – С. 56– 64. ↑

- Методы выбора проектов

- Налоговые регистры по налогу на прибыль.

- Федеральное казначейство рф и его роль в управлении движением государственных финансов (Организация и функционирование)

- Процесс монополизации рынка в теории и на практике (Понятие и причины)

- Оценка и калькуляция (Структура, принципы и виды калькуляций)

- Технология обслуживания гостей в гостинице с западным менеджментом

- Применение принципа биологической обратной связи в клинической практике

- Оценка качества товаров

- Человеческий фактор в управлении организацией

- Анализ эффективности управления проектом

- Корпоративная культура в организации на примере ОАО «Электроприбор»

- Аппарат государственной власти