Понятие и виды государственных пенсий (Виды государственных пенсий и порядок их назначения)

Содержание:

ВВЕДЕНИЕ

Актуальность. Одной из важных задач государственных органов и управления в социальной сфере является формирование пенсионной системы. Пенсионная система является частью социальной защиты населения, актуальность которой обусловлена в Российской Федерации переходом к социально-ориентированной национальной модели экономики.

В соответствии со статьей 7 Конституции Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Одним из инструментов осуществления этих положений является пенсионная система [1].

В Российской Федерации в течение последних 10 лет были приняты меры по улучшению пенсионной системы, и в результате был увеличен средний размер пенсий по старости, был установлен минимальный уровень материальной поддержки пенсионера не менее прожиточного минимума в субъекте Российской Федерации и т.д. [9, с. 75].

Однако, несмотря на эти достижения, в последние годы встал вопрос о необходимости серьезных реформ в пенсионной сфере. В результате в 2013 году были приняты законы о накопительных и страховых пенсиях с вступлением в силу новой пенсионной реформы в России с 1 января 2015 года [14, с. 396].

В результате этой реформы в пенсионной системе появились совершенно новые институты, экономические и правовые подходы к назначению пенсий изменились, а некоторые положения вносят фундаментальные изменения в пенсионную систему. В то же время, как первое, так и новое пенсионное законодательство характеризуются сложным концептуальным аппаратом, что затрудняет его применение на практике. Поэтому теоретическое исследование современного законодательства о пенсиях, их структуре и типах актуально, имеет не только теоретическое, но и практическое значение.

Объектом исследования являются государственные пенсии.

Предмет исследования – понятие и виды государственных пенсий.

Цель исследования заключается в рассмотрении понятия и видов пенсий, назначаемых гражданам Российской Федерации, а также особенностей современной пенсионной системы и ее нормативно-правового регулирования.

В соответствии с целью исследования были поставлены следующие задачи:

- определить понятие и правовое регулирование пенсии в России;

- дать характеристику российской пенсионной системы;

- обозначить виды государственных пенсий;

- рассмотреть порядок назначения государственных пенсий.

При проведении исследования были рассмотрены работы следующих ученых, посвященные вопросам пенсионного обеспечения и правового регулирования пенсий: Ю.В. Тамбовцева [13], Л.П. Корнева [16], Л.А. Преснякова [21], А.В. Некрасов [18], Е.В. Агеева [9], Л.П. Иноземцева [15] и др.

В качестве методов исследования были использованы общие, частнонаучные и специальные методы познания. Кроме диалектического метода, в работе применялись частнонаучные и специальные методы, такие как исторический, сравнительно-правовой, формально-юридического анализа и др.

Структура работы. Данная курсовая работа состоит из введения, двух глав, объединяющих четыре параграфа, заключения, списка использованной литературы.

Во введении определена актуальность выбранной темы, определены цель и задачи исследования, обозначены объект и предмет исследования, описаны методы исследования.

Первая глава посвящена общим положениям о пенсионном обеспечении в Российской Федерации. Определено понятие и правовое регулирование пенсии в России. Дата характеристика российской пенсионной системы.

Во второй главе рассмотрены виды государственных пенсий и порядок их назначения. Обозначены виды государственных пенсий. Описан порядок назначения государственных пенсий.

В заключении сформулированы основные выводы, сделанные по результатам проведенного исследования.

ГЛАВА 1. Общие положения о пенсионном обеспечении в Российской Федерации

1.1. Понятие и правовое регулирование пенсии в России

Пенсионная безопасность является социальной гарантией для граждан любого государства. Исходя из международных требований, право россиян на пенсионные пособия по возрасту, в случае болезни и инвалидности, а также в других случаях, установленных законом, закреплено в ст. 39 Конституции Российской Федерации.

Эффективно функционирующая пенсионная система как часть национальной системы социального обеспечения должна основываться на разработанном пенсионном законодательстве, эффективном административном механизме управления этим сектором социальной сферы, а также макроэкономических пропорциях, определяющих его развитие [9, с. 46].

Следует отметить, что уровень пенсий влияет на продолжительность жизни, образ жизни пожилых людей, людей с ограниченными возможностями, их участие в различных сферах жизни общества. В то же время социальная ответственность государства за решения, принимаемые в пенсионной сфере, также возрастает и требует анализа всех аспектов жизни пожилых людей [24, с. 144].

В.П. Галаганов определил пенсию как ежемесячную выплату алиментарного характера из средств инвалидам в случаях старости, инвалидности, потери кормильца, продолжительности службы, назначенной в связи с предыдущей социальной деятельностью, в суммах, в целом соизмеримых с прошлыми доходами [10, с. 267].

Обычно такие особенности пенсий определяются как оплата из специализированных источников, зависимость от прошлой трудовой деятельности и связь с размером заработка, периодичностью платежей (ежемесячно) и государственной гарантией. Назначение пенсии зависит от условий, установленных законодательством, в соответствии с которыми пенсия является источником средств к существованию для неработающих пенсионеров.

В то же время указанные признаки свойственны не всем типам пенсий, установленным сегодня в российском законодательстве, а пенсии, выплачиваемые в системе обязательного пенсионного страхования, отличаются по своим характеристикам от пенсий по государственному пенсионному обеспечению.

Поэтому, принимая во внимание углубление дифференциации условий пенсионного обеспечения и изменений в пенсионной системе, ученые приходят к выводу, что теперь можно сформулировать определение пенсии только с учетом наиболее общих особенностей, в противном случае потребуются несколько определений пенсии [21, с. 149].

В свою очередь, Т.Е. Диветайкина, Ю.В. Тамбовцева определяют пенсию в качестве ежемесячного платежа, который предназначен для материальной поддержки граждан, достигших пенсионного возраста, которые стали инвалидами или долгое время занимались определенной профессиональной деятельностью, а также инвалидов, потерявших кормильца [13, с. 534].

Социальная политика государства является важнейшей частью внутренней политики в целом. Уровень развития общества и эффективность социальной и демографической политики государства зависят от того, как развивается ситуация в социальной сфере [23, с. 18].

Основой современной системы государственного пенсионного обеспечения в России является так называемый договор поколений: когда сегодняшние рабочие обеспечивают сегодняшних пенсионеров из взносов в государственный пенсионный фонд, из фонда заработной платы предприятий, а также сумм, полученных гражданами.

Было несколько причин для создания российской пенсионной системы со своей независимой финансовой базой. Во-первых, это восстановление и претворение в жизнь обязательного пенсионного страхования, во-вторых – увеличение уровня реальных доходов пенсионеров, в-третьих – предотвращение утечки средств, предназначенных для предоставления пенсий гражданам, которые работали и проживали в России, для оплаты пенсий тем, кто жил и работал за пределами государства, в других союзных республиках [26, с. 132].

Таким образом, фундаментальная идея российского пенсионного законодательства заключалась в обеспечении эффективной системы обязательного пенсионного страхования страны, обеспечивающей достойный уровень жизни людей, покидающих государственный сектор производства из-за старости. Суть такой системы в следующем [16, с. 70]:

- каждый гражданин, работающий по найму (по трудовому договору), подлежит обязательному социальному пенсионному страхованию, независимо от его пожеланий и пожеланий работодателя;

- все условия и нормы для уплаты соответствующих страховых премий, а также условия и стандарты пенсионных выплат определяются государством. Они не могут быть изменены по соглашению сторон трудового договора, по решению президента и правительства.

Проанализируем статьи Конституции РФ с положениями о пенсионном обеспечении [1]:

1) пенсионеры из числа застрахованных не иждивенцы общества, а люди, заработавшие пенсию;

2) пенсионные взносы должны взиматься в размерах, обеспечивающих возможность предоставления человеку такой пенсии, которая обеспечивает достойную его жизнь в пенсионный период;

3) уровень пенсий должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались взносы;

4) страховые фонды, не при каких обстоятельствах, не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе и временно;

5) деятельность всей системы обязательного пенсионного страхования должна находиться под контролем и наблюдением застрахованных и страхователей, а также парламента;

6) государство призвано гарантировать осуществление установленной им системы обязательного пенсионного страхования.

Таким образом, можно сделать вывод о том, что пенсия является регулярной и, как правило, пожизненной выплатой гражданам государством или другими субъектами в случаях, установленных законом (когда достигнут определенный возраст, наступление инвалидности, в случае потери кормильца, а также в случае длительного предоставления специальных услуг государству).

Как мы видим, пенсионное обеспечение является формой материальной безопасности граждан от государства. Основаниями для пенсионного страхования в соответствии с российским законодательством являются: достижение соответствующего пенсионного возраста, наступление инвалидности и для членов семьи инвалидов – потеря кормильца, страхование на пенсию определенных категорий работников – долгосрочная работа определенной профессиональной деятельности [15, с. 271].

В России созданы государственные и негосударственные пенсии. Таким образом, государственные пенсии выплачиваются гражданам из государственных фондов социального страхования. В связи с трудом и другими общественно полезными видами деятельности, которые учитываются в общем опыте работы, предоставляются пенсии по старости, пенсии по инвалидности в связи с потерей кормильца в течение многих лет службы. Граждане, которые по какой-либо причине не имеют права на трудовую пенсию, получают социальную пенсию [9, с. 81].

Негосударственная пенсия выплачивается гражданам из негосударственных (коммерческих) пенсионных фондов и имеет дополнительный характер в отношении государственной пенсии, хотя в последнее время институт негосударственной пенсии все чаще становится отдельной категорией социальных пособий, которые не зависят от государственных пенсий [11, с. 175].

Демографические изменения, происходящие в современной России, которые постоянно увеличивают нагрузку на пенсионную систему, в последние годы стабилизировались. Это связано с тем, что доля пенсионеров в общей численности населения страны, которая неуклонно растет в последние годы, начала снижаться из-за увеличения рождаемости и снижения смертности россиян.

Экономические трудности и неблагоприятные экономические тенденции наряду с иррациональным строительством государственной пенсионной системы приводят к систематическому снижению уровня жизни пенсионеров и их семей. Критическая ситуация в отношении пенсий для российских граждан срочно потребовала радикальных реформ, в ходе которых были пересмотрены все основные принципы функционирования пенсионного плана [19, с. 218].

Первым шагом в этом направлении явилась одобренная Постановлением Правительства Российской Федерации от 7 августа 1995 г. № 790 «Концепция реформы системы пенсионного обеспечения в Российской Федерации». Указанная Концепция была развита и дополнена в «Программе пенсионной реформы в Российской Федерации», одобренной Постановлением Правительства Российской Федерации от 20 мая 1998 г. № 463 [9, с. 46].

В перспективе, в качестве альтернативы существующей системе распределения, предлагается смешанная пенсионная система, которая включает [22, с. 151]:

1) государственное пенсионное страхование;

2) государственное пенсионное обеспечение для определенных категорий граждан, а также для лиц, которые не приобрели право на пенсию по государственному пенсионному страхованию – за счет федерального бюджета (базовая пенсия);

3) дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а также в случаях, установленных законодательством Российской Федерации – обязательные страховые взносы.

Основой дополнительной пенсии должны стать негосударственные пенсии. Негосударственное пенсионное обеспечение в пенсионной системе считается дополнительным к государственной и может осуществляться в виде так называемых дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики или в виде личного пенсионного страхования граждан которые аккумулируют средства для их дополнительного пенсионного обеспечения в страховых компаниях или негосударственных пенсионных фондах [21, с. 33].

В последние годы важная роль отводится негосударственным пенсионным фондам (НПФ), которые имеют двойственный характер.

Во-первых, они рассматриваются как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Негосударственные пенсионные фонды представляют возможность людям иметь более высокие доходы в старости, чем тот минимум, который способно будет обеспечивать государство. Именно НПФ предстоит занять эту нишу, чтобы работники имели возможность либо самостоятельно вложить в фонды дополнительные деньги, либо через своих представителей – профсоюзы – заключить такие коллективные договоры на предприятиях, чтобы эти взносы делал работодатель [26, с. 132].

Во-вторых, НПФ выступают в роли специфических институтов финансового посредничества, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций. Небольшой размер минимальных пенсионных взносов при длительном сроке пенсионных платежей позволяет привлекать сбережения лиц с невысокими доходами, а также денежные средства работодателей. Неликвидность активов НПФ и длительный срок большинства пенсионных схем позволяют этим институтам направлять аккумулированные средства на цели долгосрочного инвестирования, активно участвовать в финансировании программ с низкой доходностью, высокой надежностью и длительным сроком реализации [23, с. 17].

Практически ни один из других финансовых инвесторов не имеет конкурентных преимуществ перед НПФ в данном сегменте рынка долгосрочных инвестиций, так как их деятельность ограничена более жесткими требованиями ликвидности активов [25, с. 76].

Отметим, что формирование системы НПФ в России начиналось неблагоприятно: отсутствовали необходимые нормативные документы, негативно действовали инфляция, тяжелое финансовое положение предприятий, неустойчивость фондового рынка, политическая нестабильность и неопределенность. Первый в России Негосударственный пенсионный фонд был создан в ноябре 1991 г., через 7 лет их численность увеличилась до 280 [21, с. 148].

Рассмотрим механизм их функционирования. Для каждого застрахованного лица, осуществляющего профессиональную деятельность в особых условиях работы, работодатель платит страховые взносы по дополнительной ставке, которые перечисляются в уполномоченные негосударственные пенсионные фонды. В то же время необходимо обеспечить контроль со стороны Пенсионного фонда Российской Федерации в рамках персонализированного учета вкладчиков и негосударственных пенсионных фондов [18, с. 96].

Для лиц, работающих в особых условиях, которые не обслуживаются ни одним из уполномоченных негосударственных пенсионных фондов, страховые взносы должны быть внесены в Пенсионный фонд Российской Федерации по повышенным ставкам. Эти взносы размещаются на специальном счете в рамках финансируемой системы [14, с. 396].

Данный подход к организации профессионального пенсионного страхования связан с внедрением системы персонифицированного учета в системе государственного пенсионного страхования на всей территории Российской Федерации, функционирование которой началось в 2000 г. Сам Закон о персонифицированном учете был принят 20 марта 1996 г. Он направлен на создание условий для назначения пенсий в соответствии с трудовым вкладом, обеспечение достоверности сведений о стаже и заработке, развитие заинтересованности застрахованных лиц в уплате страховых взносов [2].

Персонифицированный учет застрахованных лиц позволяет создать механизм саморегулирования при сборе страховых взносов: поскольку при назначении пенсии будут использоваться данные этого учета, работники будут заинтересованы в своевременном перечислении страховых взносов работодателями и будут сами контролировать этот процесс, чтобы данные о взносах соответствовали заработку и были учтены в пенсионном фонде [17, с. 170].

Законодательство рассматривает список обязанностей по всем предметам в области выхода на пенсию. Таким образом, государство, представленное Пенсионным фондом России, обязуется открыть индивидуальный лицевой счет и выдать страховой сертификат каждому застрахованному, обеспечить защиту информации [9, с. 88].

В дополнение к финансовому участию в формировании Пенсионного фонда России работодатели обязаны предоставлять информацию обо всех сотрудниках по трудовому договору, по которым они платят страховые взносы, получать страховые сертификаты и выдавать их застрахованным лицам под подписью и давать каждому сотрудничать с копией информации о нем в соответствующих отделениях Пенсионного фонда России, следить за соблюдением сведений о страховом сертификате с подробной информацией о документах, удостоверяющих личность сотрудника [24, с. 144].

Список информации, которую работодатель обязан предоставить, содержит период деятельности, включенный в особый опыт труда, сумму дохода, на которую были начислены страховые взносы, размер страховых премий, которые не были начислены, и другие.

Согласно законодательству, застрахованное лицо должно быть зарегистрировано в Пенсионном фонде Российской Федерации; получить страховой сертификат, сохранить его и представить его по требованию уполномоченных лиц; заявлять в случае внесения изменений в информацию о его индивидуальном счете, а также в случае утраты страхового свидетельства; представлять по требованию Пенсионного фонда Российской Федерации документы, подтверждающие, что информация должна быть включена в индивидуальный личный счет. Преимуществами при этом являются перспективы дифференциации пенсий в зависимости от трудового вклада [20, с. 149].

С 1 февраля 1998 г. вступил в силу Федеральный закон от 21 июля 1997 г. № 113 «О порядке исчисления и увеличения государственных пенсий». В связи с принятием данного Закона пенсии для неработающих пенсионеров стали исчисляться с применением индивидуального коэффициента пенсионера. Индивидуальный коэффициент пенсионера – это размер пенсии, выраженный в процентах к среднемесячной заработной плате в стране. Он определяется путем умножения размера пенсии в процентах, получающегося в зависимости от продолжительности трудового стажа на отношение среднемесячного заработка за установленный период, из которого исчисляется пенсия, к среднемесячной заработной плате в стране за тот же период [16, с. 69].

Другими словами, ИКП – это соотношение заработка, из которого исчисляется пенсия, к средней заработной плате в стране в год его получения. Указанное соотношение будет применяться не только при назначении пенсий, но и при их перерасчете в связи с повышением индекса цен. Это позволило преодолеть недостатки существующего механизма пересмотра размера пенсий в связи с их индексацией [11, с. 175].

Таким образом, за последние полвека государство стало уделять больше внимания пенсионной системе: произошло увеличение пенсий, в дополнение к страховой части пенсии, появилась кумулятивная часть. Наряду с государственными пенсионными фондами сформировались негосударственные пенсионные фонды, а профессиональные пенсионные системы становятся все более популярными.

1.2. Характеристика российской пенсионной системы

Пенсионеров в Российской Федерации на сегодняшний день насчитывается почти 39 млн. Большинство из них (примерно 95%) получают «страховую» пенсию. Пенсия почти для всех из них является основным, а зачастую и единственным источником средств к существованию. Все это предопределяет повышенную значимость пенсионной системы [13, с. 535].

Стоит отметить, что до 2002 года в России действовала распределительная пенсионная система, то есть пенсия старшим поколениям выплачивалась за вычеты для работников. После проведения пенсионной реформы в 2002 году пенсионная система Российской Федерации стала более зависимой от уплаченных пенсионных взносов, стало возможным управлять пенсионными сбережениями. В пенсионной системе основной частью пенсии является трудовая пенсия. Минимальный опыт работы составляет 5 лет, и государство несет ответственность за средства на счетах граждан [].

Трудовая пенсия делится на три части: базовая, страховая и финансируемая. Основная и страховая часть пенсии зависит от дохода сотрудника до выхода на пенсию. Финансируемая часть пенсии может быть использована в зависимости от потребностей получателя, можно передать эти средства управляющей компании или негосударственному пенсионному фонду. Кумулятивная часть пенсии предназначена только для граждан России старше 1967 года [22, с. 152].

Новая пенсионная система состоит из двух подсистем: страховая и бюджетная. Они делятся по источникам, за которые выплачиваются пенсии. Первая из них финансируется отдельным страховым пенсионным фондом, на ее основании обычно работают сотрудники и некоторые другие категории занятого населения, на которые распространяется обязательное пенсионное страхование и их семьи [9, с. 88].

Вторая финансируется за счет бюджета страны; в основном это касается определенных категорий государственных служащих (военнослужащих и некоторых других), их семей, а также тех граждан, которые по какой-то причине не получали пенсии через свою работу или службу. Таким образом, бюджетная пенсионная система состоит из двух неравных частей: одна часть «поднимается» прежде всего, она предназначена для тех, кто служит властям, а другая часть подсистемы, напротив, для тех, кто вообще не работает. Иногда эти две подсистемы переплетены (бюджетная надбавка к страховой пенсии) [23, с. 18].

Обновление пенсионного законодательства началось в конце 1990 г., когда в России, находившейся в то время еще в лоне СССР, был принят Закон «О государственных пенсиях в РСФСР». Этим законом вводилась подлинная система пенсионного обеспечения на основе обязательного пенсионного страхования наемных работников [9, с. 92].

Имелась причина для перехода России к формированию ее пенсионной системы с собственной независимой финансовой базой, изолированной от государственного бюджета – с российским фондом пенсионного страхования.

Она заключалась в объективной необходимости пересмотреть идеологию, укорененную в обществе, саму природу обязательного пенсионного страхования для работников, возродить и, самое главное, претворить в жизнь ее истинную природу. Принято во внимание, что уже в это время развивалась многостраничная система экономических отношений, менялось представление властей о целях общественного производства и распределении богатства, созданного народной работой, в частности, тенденция к паритету, смягчающему военную конфронтацию между двумя мировыми политическими системами и использование выделенных ресурсов, в прошлом поглощенных гонкой вооружений, в интересах населения страны [22, с. 152].

В недавнем прошлом на протяжении десятилетий наши соотечественники жили в соответствии с постулатом о том, что государственное социальное страхование (и пенсионное страхование, которое является его частью) осуществляется за счет государства. Введенная в сознание людей, эта идея использовалась при формировании управленческих решений и получила даже законодательное выражение. Определяя централизованно низкую заработную плату практически для всех рабочих, снимая большую часть своего труда, государство, однако, заявляло, что рабочие были полностью освобождены от уплаты страховых премий от своих доходов, выдав их как одну из самых больших прибылей [26, с. 132].

Фонды социального страхования почти сливаются с налоговыми платежами и накапливаются в государственном бюджете вместе с другими поступлениями в бюджет. Стоимость пенсий из-за низких страховых премий финансировалась в основном за счет государственных субсидий. Все это привело к искажению реальной стоимости труда, создало иллюзию, что пенсионеры поддерживаются государством, а не теми, кто работает и создает богатство общества [20, с. 149].

Первая основополагающая идея российского пенсионного Закона 1990 г. состояла в том, чтобы в стране укоренилась подлинная система обязательного пенсионного страхования. Суть такой системы, представляющей одно из выдающихся изобретений человечества в эпоху появления наемных работников и развития общества, проста, она практически воплощена во всех развитых странах и вполне приемлема в период становления и развития многоукладных экономических отношений на основе различных форм собственности. Ее принципиальное содержание определяется следующими основными критериями, хотя конкретное их проявление в разных странах может несколько различаться [17, с. 171].

Экономический критерий обязательного пенсионного страхования, определяющий его сущность, коренится в производственных отношениях, реальной стоимости труда. Понятно, что труд не может быть определен, и в развитых странах уже давно не определяется ценой «живого» труда непосредственно в производственном процессе. Он включает другие оплачиваемые периоды, в первую очередь, пенсионный период жизни человека, когда ему выплачивается заработанная им пенсия [10, с. 268].

Социальный критерий обязательного пенсионного страхования, определяющий его сущность, заключается в солидарности всех застрахованных и работодателей, работающих в разных регионах, в разных отраслях и организациях и, что самое важное, в солидарности поколений, трудоспособных и инвалидов [9, с. 98].

Эти основные критерии реализуются посредством системы соответствующих страховых выплат, которые обязательно оплачиваются работодателями (независимо от формы собственности) и работниками независимо от их воли. Другими словами, эта система является обязательной. Принуждение осуществляется государством, в связи с чем в некоторых странах, в том числе в России, такая система называется государственной [13, с. 536].

Как правило, премии выплачиваются примерно равными долями (в процентах от прибыли) или в несколько большей сумме работодателем. Однако следует иметь в виду, что в конечном итоге страхование осуществляется за счет самих работников, поскольку доходы работодателя формируются главным образом в результате труда застрахованного. В этой связи распределение платежей между работниками и работодателями незначительно [15, с. 271].

Страховые взносы накапливаются в централизованном фонде, который обычно именуется обязательным пенсионным страховым фондом (в России это Пенсионный фонд Российской Федерации). Его средства не должны сливаться с государственным бюджетом, они предназначены только для предоставления пенсий страхователю, их семьям и ни при каких обстоятельствах не могут быть изъяты для других целей. Управление таким фондом осуществляется застрахованным и работодателями (их представителями) под контролем государства [11, с. 175].

Все условия и стандарты для выплаты страховых пенсионных взносов, а также пенсионные стандарты (уровень пенсии в процентах от заработка, опыт, необходимый для получения пенсии, порядок расчета продолжительности службы и прибыли, минимальная и максимальная пенсия и т.д.) определяются законом.

Уровень пенсионного обеспечения является одним из основных показателей, характеризующих пенсионную систему и ее статус в каждый период времени. Необходимо различать относительный и абсолютный уровни пенсий, которые неразрывно связаны [17, с. 172].

Относительный уровень – это отношение пенсии к среднемесячному заработку, из которого она рассчитана. Иногда этот показатель называется скоростью замещения. Он обычно рассчитывается для страны в целом и для отдельных регионов. Для этого средняя пенсия делится на средний доход, из которого она рассчитывается (соответственно в стране или в регионе). Относительный показатель характеризует уровень жизни (благосостояние, потребление) пенсионеров – бывших сотрудников, которые уходят на пенсию, по сравнению со стандартом жизни сотрудников, которые продолжают работать. Чем выше соотношение, тем меньше разрыв в уровне жизни этих двух групп граждан, составляющих большинство населения в развитых странах [9, с. 102].

Абсолютным уровнем пенсионного обеспечения является потребительская стоимость пенсии – от минимума до максимума. Другими словами, этот показатель определяет степень, в которой пенсионер может приобретать товары, которые ему нужны, и, в частности, услуги, достаточные для обеспечения достойного стандарта и качества жизни [20, с. 148].

Таким образом, уровень пенсионного страхования в конечном счете определяется, во-первых, тем, сколько лет работал человек, или, другими словами, на сколько лет страховые взносы были выплачены им и их работодателям. Эти два показателя в основном определяют уровень пенсионного обеспечения конкретного работника и дифференциацию размеров пенсий застрахованного, их семей.

Глава 2. Виды государственных пенсий и порядок их назначения

2.1. Виды государственных пенсий

Обязательное пенсионное обеспечение, которое охватывает всех работающих россиян, основывается на страховых принципах. Рассмотрим подробнее каждую разновидность пенсии (Рисунок 1).

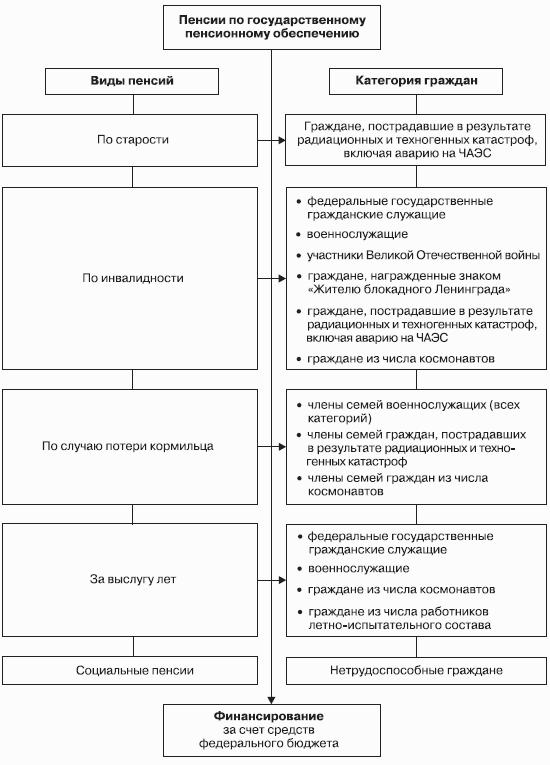

Рисунок 1. Виды государственных пенсий

Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам за заработную плату или другой доход, полученный ими в период работы, а также компенсацию за доход, который потеряли члены семьи застрахованного лица из-за его смерти. Для страховой пенсии устанавливается фиксированный платеж в фиксированной сумме, который зависит от типа страховой пенсии. Размер платежа ежегодно индексируется государством [25, с. 77].

Страховая пенсия имеет три типа [9, с. 112]:

- страховая пенсия по старости является наиболее распространенным видом пенсии в России. Мужчины, достигшие 60-летнего возраста, и женщины, достигшие 55-летнего возраста, имеют на это право, при условии, что они имеют необходимый страховой опыт и минимальную сумму пенсионных баллов (с учетом переходных положений пенсионного законодательства), некоторые категории граждан могут иметь право на пенсионное страхование ранее;

- страховая пенсия по инвалидности предназначена для лиц с инвалидностью I, II или III групп при наличии страхового опыта, продолжительность которого не имеет значения, и независимо от причины инвалидности и времени ее возникновения;

- страховая пенсия по случаю потери кормильца назначается членам семьи умершего кормильца, которые зависели от него. Исключением являются лица, совершившие умышленное уголовное преступление, в результате которого наступила смерть кормильца, и установленное в судебном порядке.

Пенсия по государственному пенсионному обеспечению – ежемесячная государственная денежная выплата гражданам [26, с. 132]:

- в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной службы при достижении выслуги при выходе на пенсию по старости (инвалидности);

- в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет;

- в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законодательством возраста;

- нетрудоспособным гражданам в целях предоставления им средств к существованию.

Пенсия по государственному пенсионному обеспечению имеет пять видов [22, с. 152]:

- государственная пенсия за выслугу лет – назначается военнослужащим, космонавтам и работникам летно-испытательного состава, федеральным государственным служащим;

- государственная пенсия по старости – назначается гражданам, которые пострадали в результате радиационных или техногенных катастроф;

- государственная пенсия по инвалидности – назначается военнослужащим; гражданам, пострадавшим в результате радиационных или техногенных катастроф; участникам Великой Отечественной войны; гражданам, награжденным знаком «Жителю блокадного Ленинграда»; космонавтам;

- государственная пенсия по случаю потери кормильца – назначается нетрудоспособным членам семей погибших (умерших) военнослужащих; гражданам, пострадавшим в результате радиационных или техногенных катастроф, космонавтам;

- социальная пенсия – назначается нетрудоспособным гражданам, постоянно проживающим в Российской Федерации по старости, по инвалидности, по случаю потери кормильца при отсутствии необходимого страхового стажа и минимальной суммы пенсионных баллов (с учетом переходных положений пенсионного законодательства).

Накопительная пенсия – это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу [20, с. 149].

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию [19, с. 219].

Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. При этом определенные пенсионные накопления имеются у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве [14, с. 397].

В случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Пенсия по добровольному (негосударственному) пенсионному обеспечению. Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное добровольное пенсионное страхование, в рамках которого у россиян есть возможность формировать еще одну пенсию [10, с. 269].

Чтобы получать такую пенсию, будущему пенсионеру надо заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определенного времени делать личные взносы. Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие и его работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной.

Таким образом, в нашей стране пенсионная система является трехуровневой и базируется на обязательном страховании, государственном и негосударственном обеспечении. При этом выплачиваются пенсии не только пожилым гражданам – сегодня это целый комплекс мер, направленный на оказание материальной поддержки граждан с самого рождения.

2.2. Порядок назначения государственных пенсий

Назначение пенсии – деятельность, осуществляемая Пенсионным фондом РФ по определению права граждан на пенсию и исчислению ее размера.

Назначение пенсий проходит следующие стадии [19, с. 220]:

- подготовка к обращению за пенсией;

- обращение за пенсией;

- прием заявления и документов;

- рассмотрение заявления и документов;

- решение вопроса о назначении пенсии.

Подготовка к обращению за пенсией включает в себя два этапа [23, с. 18]:

а) составление заявления;

б) сбор необходимых документов.

Данная стадия является общей для назначения всех видов пенсий.

На этой стадии необходимо подтвердить факты, имеющие юридическое значение для определения права на пенсию и ее размера: стаж и размер заработка; состояние в определенной степени родства, свойства или брачных отношениях; рождение ребенка или усыновление/удочерение; состояние на иждивении; установление группы инвалидности и др.

Указанные факты подтверждаются документально. В частности, могут предоставляться [26, с. 132]:

- свидетельства о рождении (об усыновлении), о браке, расторжении брака;

- справки жилищных органов или органов местного самоуправления;

- справки о доходах членов семьи;

- решения судов и др.

Заявление о назначении пенсии подается [15, с. 271]:

а) по общему правилу – в территориальный орган Пенсионного фонда РФ по месту жительства;

б) граждане Российской Федерации, не имеющие подтвержденного регистрацией места жительства, – в территориальный орган Пенсионного фонда РФ по своему месту пребывания;

в) граждане Российской Федерации, не имеющие подтвержденного регистрацией места жительства, – в территориальный орган Пенсионного фонда по месту фактического проживания;

г) граждане Российской Федерации, выехавшие на постоянное жительство за пределы территории России, – непосредственно в Пенсионный фонд РФ;

д) граждане, осужденные к лишению свободы, обращаются за установлением пенсии в территориальный орган Пенсионного фонда РФ по месту нахождения исправительного учреждения, в котором они отбывают наказание, через администрацию этого учреждения;

е) за несовершеннолетних или недееспособных – по месту жительства их родителей (усыновителя, опекуна, попечителя). Если родители (усыновители) ребенка проживают раздельно, заявление подается по месту жительства того из родителей (усыновителей), с которым проживает ребенок.

Срок подачи заявления о назначении пенсии [19, с. 220]:

а) в любое время после возникновения права на пенсию, без ограничения каким-либо сроком (общее правило);

б) заявление о назначении пенсии по старости может быть подано до наступления пенсионного возраста гражданина, но не ранее чем за месяц до возникновения права на нее.

Способ подачи заявления [9, с. 73]:

а) лично;

б) через представителя (по закону или договору).

При приеме заявления и документов территориальный орган Пенсионного фонда РФ [8]:

- проверяет правильность оформления заявления и соответствие изложенных в нем сведений документу, удостоверяющему личность, и иным представленным документам;

- сличает подлинники представленных документов с их копиями, фиксирует выявленные расхождения;

- регистрирует заявления граждан и выдает расписку-уведомление, в которой указываются дата приема заявления, перечень недостающих документов и сроки их представления;

- истребует от юридических и физических лиц документы, необходимые для назначения пенсии, перерасчета размера пенсии, перевода с одной пенсии на другую и выплаты пенсии;

- оформляет выписку из индивидуального лицевого счета застрахованного лица на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

В процессе рассмотрения документов территориальный орган Пенсионного фонда РФ [8]:

- дает оценку содержащимся в документах сведениям, их соответствия данным индивидуального (персонифицированного) учета, а также правильности оформления документов;

- проверяет в необходимых случаях обоснованность их выдачи и соответствие сведениям, содержащимся в индивидуальном лицевом счете застрахованного лица;

- принимает меры по фактам представления документов, содержащих недостоверные сведения;

- принимает решения и распоряжения об установлении пенсии либо об отказе в ее установлении на основании совокупности представленных документов;

- приостанавливает или прекращает выплату пенсии в установленных законом случаях.

Заявление о назначении пенсии рассматривается и решение принимается не позднее чем через 10 дней со дня его приема со всеми необходимыми документами. При отказе в удовлетворении заявления гражданин уведомляется об этом не позднее чем через пять дней. При этом указываются причины отказа, порядок обжалования решения, возвращаются все документы [12, с. 92].

Решение Пенсионного фонда РФ и расчет размера пенсии оформляются на бланках, которые вместе с поданными документами брошюруются в пенсионное дело. Оно может быть обжаловано в вышестоящий орган Фонда или суд.

Выплата начисленных сумм пенсии производится за текущий календарный месяц. Выплата пенсии производится территориальным органом Пенсионного фонда РФ по месту нахождения пенсионного дела на основании заявления пенсионера.

Так, пенсионеру, проживающему в государственном или муниципальном стационарном учреждении социального обслуживания, выплата пенсии производится территориальным органом Пенсионного фонда РФ по месту нахождения этого учреждения. Пенсионеру, осужденному к лишению свободы, выплата пенсии производится территориальным органом Пенсионного фонда РФ по месту нахождения исправительного учреждения [9, с. 114].

Для выплаты пенсии на каждого пенсионера территориальный орган Пенсионного фонда РФ открывает лицевой счет. Зачисление на счет пенсионера в кредитной организации производится без взимания комиссионного вознаграждения. Доставка пенсии производится территориальным органом Пенсионного фонда РФ, организациями почтовой связи, кредитными организациями и иными организациями, занимающимися доставкой пенсий [16, с. 70].

Стоит отметить, что пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку, и письменно уведомить об этом территориальный орган Пенсионного фонда РФ, который организует доставку пенсии в соответствии с законодательством РФ. Доставка пенсии производится при предъявлении документа, удостоверяющего личность. В случае если законным представителем пенсионера является учреждение, в котором он проживает, то доставка пенсии может осуществляться путем ее перечисления на счет этого учреждения.

Доставка пенсии осужденному к лишению свободы производится исправительным учреждением путем перечисления на лицевой счет осужденного. По желанию пенсионера доставка пенсии может производиться по доверенности, выдаваемой в порядке, установленном законодательством РФ [19, с. 20].

Выплата пенсий приостанавливается в следующих случаях [18, с. 97]:

- при неполучении пенсии в течение шести месяцев подряд – на весь период неполучения указанной (начиная с 1-го числа месяца, следующего за месяцем, в котором истек указанный срок);

- при неявке инвалида в назначенный срок на переосвидетельствование в учреждение медико-социальной экспертизы – на три месяца начиная с 1-го числа месяца, следующего за месяцем, в котором истек указанный срок. По истечении указанных трех месяцев выплата этой пенсии прекращается.

Выплата пенсии возобновляется при устранении обстоятельств, по которым ее выплату приостановили. Выплата пенсий прекращается в следующих случаях [22, с. 153]:

- смерти пенсионера (признания его умершим или безвестно отсутствующим);

- истечения шести месяцев со дня приостановления выплаты пенсии;

- утраты пенсионером права на назначенную ему пенсию.

Выплата трудовой пенсии по инвалидности прекращается [11, с. 175]:

1) со дня, с которого установлена досрочная трудовая пенсия по старости;

2) со дня возникновения права на трудовую пенсию по старости на общих основаниях;

3) со дня достижения возраста 65 лет (60 лет) при отсутствии страхового стажа.

Выплата пенсии восстанавливается в следующих случаях [9, с. 125]:

- в случае отмены решения суда о признании пенсионера умершим или безвестно отсутствующим;

- по желанию пенсионера при наступлении новых обстоятельств или надлежащего подтверждения прежних обстоятельств, дающих право на установление пенсии.

Таким образом, назначение пенсии происходит лишь в случае соблюдения некоторых условий. Их довольно много. И зависят они напрямую от того, о каком типе государственной поддержки идет речь.

ЗАКЛЮЧЕНИЕ

Государственная пенсия назначается только физическим лицам, являющимся гражданами РФ, иностранным лицам, лицам, не имеющим гражданства, но проживающим в России. Выплаты являются разновидностью государственной компенсации лицам, потерявшим доход по старости, в результате нетрудоспособности, потери кормильца, получения группы инвалидности.

Виды пенсий по государственному пенсионному обеспечению строго определяют категории, приобретающие право на компенсацию, размер выплат, условия начислений, включая требования к подаче документации.

Цель пенсионного обеспечения заключается в защите лиц от необеспеченности их в старости, при наступлении инвалидности и по потере кормильца. Сущность пенсионного обеспечения проявляется в его функциях. Экономическая функция состоит во временном или постоянном замещении утраченных доходов граждан; в распределении части дохода работающих граждан через страховые взносы, а также средства бюджета на выплату пенсий пенсионерам.

Социальная функция заключается в обеспечении достойного уровня жизни пенсионеров. Также эта функция направлена на согласование экономического интереса между нетрудоспособными лицами и той частью общества, которая создает материальные блага для общества.

Политическая функция заключается в выполнении гарантированных социальных норм; в поддержании в обществе социальной стабильности; в обеспечении, с одной стороны, единства и согласия общества, а с другой – действующей власти.

Государство осуществляет предоставление гражданам минимального уровня средств к существованию, при всем этом, в основе дохода пенсионера находятся пенсионные права, которые были фактически накоплены в период активной трудовой деятельности.

Государственные пенсии на территории нашей страны урегулированы нормами права, которые постоянно обновляются и усовершенствуются. Пенсионная система функционирует стабильно и рационально. Но для более эффективной пенсионной деятельности необходимо внести некоторые изменения в нормативную базу, что приведет к существенным улучшением.

Вопрос о пенсиях по государственному пенсионному обеспечению в настоящее время нашел свое отражение в федеральном законе «О государственных пенсиях в Российской Федерации», который четко регламентирован и дает много информации о рассматриваемой теме.

Так, пенсии по государственному пенсионному обеспечению могут быть различных видов в зависимости от категории граждан, которым они назначаются. Назначаются следующие виды пенсий: за выслугу лет, по старости, по инвалидности и социальная пенсия. Определяются условия одновременного получения двух пенсий.

Устанавливаются условия назначения пенсий различным категориям граждан, их размеры, порядок подсчета стажа, перерасчета пенсии, перевода с одного вида пенсии на другой, индексации, выплаты и доставки.

Таким образом, в результате рассмотрения исследуемой темы достигнута цель и решены поставленные задачи.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Конституция Российской Федерации. Принята всенародным голосованием 1 декабря 1993 г. // Собр. законодательства Рос. Федерации. – 2014. – № 15. – С. 1691.

- Федеральный закон от 01.04.1996 № 27-ФЗ (ред. от 01.05.2016) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» //Собрание законодательства РФ. – 2016. – № 18. – Ст. 2512.

- Федеральный закон от 07.05.1998 № 75-ФЗ (ред. от 03.07.2016) «О негосударственных пенсионных фондах» // Собрание Законодательства РФ Собрание законодательства Российской Федерации. –1998 г. – № 19. – Ст. 2071.

- Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» // Собр. законодательства Рос. Федерации. – 2001. – № 51. – С. 4831.

- Федеральный закон от 15.12.2001 № 167-ФЗ (ред. от 14.12.2015) «Об обязательном пенсионном страховании в Российской Федерации» //Собрание законодательства Российской Федерации. – 2001. – № 51. – Ст. 4832.

- Федеральный закон от 28.12.2013 № 400-ФЗ (ред. от 29.12.2015) «О страховых пенсиях» // Собрание законодательства Российской Федерации. – 2001. – № 52. – Ст. 492.

- Федеральный закон от 28.12.2013 № 424-ФЗ (ред. от 14.07.2015) «О накопительной пенсии» // Собрание законодательства Российской Федерации. – 2013. – № 52. – Ст. 6989 (часть I).

- Федеральный закон от 17.12.2001 № 173 – ФЗ (ред. от 28.12.2013, с изм. от 04.06.2014) «О трудовых пенсиях в Российской Федерации» // Собрание законодательства. – 2001. – № 247. – № 52 (Часть I). – Ст. 4920.

Литература

- Агеева Е.В. Современные пенсионные системы: учеб. пособие / Е.В. Агеева. – Иркутск: Изд-во БГУЭП, 2015. – 204 с.

- Галаганов В.П. Право социального обеспечения: учебник / В.П.. Галаганов // М.: Сфера, 2012. – С. 266-274.

- Галаева Е. Пенсионное обеспечение в экономически развитых странах / Е. Галаева // Общество и экономика. – 2013. – № 6. – С. 175.

- Дементьев Н.П. Накопительные пенсионные фонды в современной России / Н.П. Дементьев // ИНТЕРЭКСПО ГЕО-Сибирь. – 2014. – № 1. – С. 89-94.

- Диветайкина Т.Е., Тамбовцева Ю.В. Особенности правого регулирования страховых пенсий по старости // В сборнике: XLIV Огаревские чтения материалы научной конференции: в 3 частях. Ответственный за выпуск П.В. Сенин. – 2016. – С. 534-538.

- Ильясов М.М. Пенсионный фонд РФ: структура расходов (2012-2015 гг.) / М.М. Ильясов // Молодой ученый. – 2016. – № 17. – С. 396-397.

- Иноземцева Л.П. Оценка развития и анализ современного состояния пенсионной системы России / Л.П. Иноземцева // Вестник КемГУ. – 2013. – № 2 (54). – Т. 1. – С. 271.

- Корнева Л.П. Особенности правового регулирования пенсий в России / Л.П. Корнева // Вестник научных конференций. – 2016. – № 10-3 (14). – С. 69-70.

- Кручек И.В., Бернатас Е. Социальные пенсии как вид государственных пенсий с точки зрения принципов права социального обеспечения / И.В. Кручек, Е. Бернатас // Таврический научный обозреватель. – 2016. – № 11-1 (16). – С. 170-174.

- Некрасов А.В. Пенсионный фонд: вчера и сегодня / А.В. Некрасов // Актуальные научные исследования в современном мире. – 2016. – № 10-2(18). – С. 96-101.

- Огрина М.В. Правовое регулирование и условия назначения трудовой пенсии по инвалидности [Текст] / М.В. Огрина // Юридические науки: проблемы и перспективы: материалы IV Междунар. науч. конф. (г. Казань, май 2016 г.). – Казань: Бук, 2016. – С. 218-220.

- Павлюченко В.Г. Накопительная пенсия в свете действующего законодательства / В.Г. Павлюченко // Уровень жизни населения регионов России. – 2014. – № 4 (194). – С. 148−149.

- Преснякова Л.А. Добровольная накопительная пенсионная система: социальные барьеры и драйверы развития / Л.А. Преснякова // Мониторинг общественного мнения: экономические и социальные перемены. – 2013. – № 7 (113). – С. 31- 43.

- Рязанцева Т.Е. Пенсионное обеспечение в Российской Федерации / Т.Е. Рязанцева // Вестник Института мировых цивилизаций. – 2017. – № 14. – С. 151-154.

- Сулейманов Н.М. Пенсии по старости: новые правила исчисления / Н.М. Сулейманов // Апробация. – 2016. – № 6 (45). – С. 17-19.

- Шахбанова Ю.А. Актуальные вопросы развития пенсионного законодательства на современном этапе / Ю.А. Шахбанова // В сборнике: Правовое регулирование общества: проблемы, приоритеты и перспективы сборник научных трудов по материалам IV Международной научно-практической конференции молодых ученых. НОО «Профессиональная наука». – 2017. – С. 144-155.

- Шофман Д. Нас ждет очередная пенсионная реформа / Д. Шофман //Арсенал предпринимателя. – 2014. – № 4. – С. 76-81.

- Ярошенко Т.П. Накопительная пенсия. Место и роль негосударственных пенсионных фондов в национальной пенсионной системе / Т.П. Ярошенко // Актуальные вопросы экономических наук. – 2015. – № 44. – С. 132.

- Анализ денежных средств предприятия (ООО «СЦПК»)

- Социальное страхование и его функции (Обязательное медицинское страхование в системе социального страхования России )

- Теории происхождения государства(Причины многообразия теорий происхождения государства)

- Опыт промышленной политики в разных странах: сущность и характеристика

- Понятие и классификация функций государства и характеристика их

- Организация общественной власти в первобытном обществе (ОСОБЕННОСТИ СИСТЕМЫ ОРГАНИЗАЦИИ общественной власти в первобытном обществе)

- «Создание электронного учебника по любой теме из курса «Информатика и программирование».

- Нормативный договор (Особенности отдельных видов нормативных договоров)

- Финансы акционерных обществ (Понятие и виды акционерных обществ)

- Центральный банк рф(Роль и функции ЦБ РФ в современной финансовой системе.)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование.

- Проектирование детской площадки