Понятие и виды ценных бумаг (Юридическое понятие ценной бумаги)

Содержание:

ВВЕДЕНИЕ

Развитие в России рыночных отношений, функционирование хозяйствующих субъектов различных организационно-правовых форм, в свою очередь, повлияли на формирование новых форм финансовых связей между этими субъектами, а также на бурное развитие кредитных отношений в стране и расширение состава их участников. Основным атрибутом (составляющей) любого цивилизованного рынка является фондовый рынок, или рынок ценных бумаг.

Вместе с тем рынок ценных бумаг, включающий в себя их эмиссию, размещение, отчуждение, модифицирование, погашение, другие операции одновременно является и той сферой, где остается немало неразрешенных проблем и вопросов и, следовательно, возможны злоупотребления.

Не случайно в утвержденной Указом Президента РФ от 01.07.1996 Концепции развития рынка ценных бумаг в РФ установлено, что одной из основных задач государственной политики на рынке ценных бумаг является "борьба с суррогатами ценных бумаг и с мошенничеством, пресечение незаконной деятельности на рынке ценных бумаг". При этом в Концепции закрепляется, что защита интересов государства и субъектов рынка ценных бумаг будет осуществляться по нескольким основным направлениям, в том числе таким, как:

развитие и совершенствование нормативной правовой базы рынка ценных бумаг как часть осуществляемой в России правовой реформы;

совершенствование системы предотвращения и расследования преступлений на рынке ценных бумаг с учетом существующих возможностей правоохранительных органов и судебной системы в целом;

введение административной и уголовной ответственности за наиболее опасные правонарушения на рынке ценных бумаг;

совершенствование системы административных и уголовных наказаний за правонарушения на рынке ценных бумаг и др.

Таким образом, в России на нормативно-правовом уровне закреплена прямая взаимосвязь позитивной роли детализации правового регулирования рынка ценных бумаг нормами финансового, банковского, гражданского права с проблемами предотвращения преступлений в сфере экономики.

Актуальность темы определяется активным вовлечением в гражданский оборот ценных бумаг, развитием рынка ценных бумаг в России, повышением интереса частных инвесторов к ценным бумагам российских компаний, преимущественное создание открытых акционерных обществ, акции которых обращаются на фондовом рынке.

Основная цель данной работы состоит в том, чтобы определить особенности ценных бумаг и их основные виды, а также охарактеризовать порядок обращения и эмиссии ценных бумаг.

Задачи курсовой работы:

-выявить правовую природу ценных бумаг;

-определить признаки ценных бумаг;

-провести классификацию ценных бумаг;

-раскрыть особенности обращения ценных бумаг;

-проанализировать основные источники правового регулирования вопросов эмиссии и обращения ценных бумаг;

-раскрыть особенности векселя как ценной бумаги;

-выявить и проанализировать особенности фьючерских и опционных контрактов.

Объектом исследования является рынок ценных бумаг России, а также сделки по передаче прав и исполнению обязательств по ценным бумагам.

Предмет исследования: механизм и порядок признания бумаги ценной, обращения ценных бумаг, эмиссии ценных бумаг.

Глава 1. Юридическое понятие ценной бумаги

В первой части Гражданского кодекса РФ (ст. 142) дается юридическое определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении.

Для удостоверения имущественных прав существует достаточно много документов. Поэтому в ст. 143 ГК РФ устанавливается способ отнесения того или иного документа к классу ценных бумаг: только по закону или в установленном им порядке.

Ст. 149 Гражданского кодекса разрешается бездокументарная форма фиксации прав, удостоверяемых ценной бумагой, и юридической сутью ее понимания остаются сами эти права. Ценная бумага — это просто титул, т. е. юридическое основание прав ее владельца на что-то, на какое-либо имущество (деньги, товары, недвижимость и т. п.).

Ценная бумага как имущество

В соответствии со ст.128 ГК РФ ценные бумаги относятся к объектам гражданских прав и приравнены к вещам, имуществу. Следовательно, трактовка ценной бумаги лишь как имущественного права является неполной.

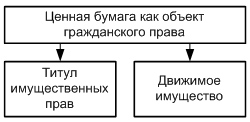

Юридически ценная бумага есть и титул, и само имущество одновременно (рис. 1).

Рис. 1. Ценная бумага как юридическая категория

Расширительное понимание ценной бумаги

В широком понимании ценная бумага — это любой документ, который продается и покупается по соответствующей цене. Юридическое понятие ценной бумаги более узкое, так как оно включает только такие ценные бумаги, которые отражают конкретные имущественные, а не любые отношения, например, отношения религиозной веры или веры во что-либо другое.

Законодательный характер ценной бумаги

Юридический подход к определению ценной бумаги состоит в следующем. Если невозможно дать строгое юридическое определение, невозможно сформулировать понятие ценной бумаги на все случаи жизни, то эту трудность можно обойти путем перечисления признанных государством видов ценных бумаг, которые выработала практика. Например, в Гражданском кодексе или других законах, относящихся к рынку ценных бумаг, определенные виды конкретных бумаг фиксируются именно как ценные. Все, что объявлено как ценная бумага, подпадает под законодательные акты, регулирующие ее жизнь.

Ценная бумага является объектом гражданских прав (ст.128 ГК), представляет собой документ, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и иных сделок, служит источником получения регулярного или разового дохода, выступает разновидностью денежного капитала.

Таким образом, ценная бумага – это документ, обладающий следующими признаками[1]:

1. документ, удостоверяющий определенные имущественные права;

2. документ, который имеет строгую форму и обязательные реквизиты, отсутствие хотя бы одного из обязательных реквизитов в соответствие с п.2 ст.144 ГК РФ делает бумагу ничтожной, т.е. не имеющей юридической силы;

3. Это документ, содержащий имущественное право, реализация которого возможно только путем использования самого документа;

4. В юридической литературе выделяют также такой признак ценной бумаги как "публичная достоверность". Суть публичной достоверности состоит в том, что ценная бумага, составленная с соблюдением формы и обязательных реквизитов, не может быть оспорена должником по причинам отсутствия оснований обязательства либо его недействительности, т.е. должник обязан произвести исполнение по ценной бумаге лишь на основании чисто формальных признаков - соответствия формы и обязательных реквизитов (п.2 ст.147 ГК РФ) Владимиров В.А. Гражданское право 2004. С. 92.

В гражданском кодексе ценная бумага определяется как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст.142 ГК). Иными словами бумага признается ценной не в силу присущих ей естественных свойств, а потому, что она подтверждает права ее владельца на определенные материальные или нематериальные блага-вещи, деньги, действия третьих лиц, другие ценные бумаги. При этом осуществление соответствующих прав возможно, как правило, лишь при предъявлении ценной бумаги. Распространенность ценных бумаг в развитом хозяйственном обороте обусловлена тем, что обладая определенной стоимостью, они, наряду с деньгами, служат удобным средством обращения и платежа, выполняют роль кредитного инструмента и обеспечивают упрощенную передачу прав на различные блага. Выполнение ценными бумагами указанных выше функций возможно благодаря тому, что они обладают рядом свойств, отличающих их от этих иных юридических документов, которыми также подтверждаются различные субъективные гражданские права, в частности долговых расписок, страховых полисов, завещаний и т.д. Прежде всего, любая ценная бумага должна составляться в строго определенной законом форме и иметь все необходимые реквизиты (ч.1 ст.144). По общему правилу, ценные бумаги представляют собой составленные на специальных бланках письменные документы, имеющие достаточно высокую степень защиты от подделки. В случае если ценной бумаги не существует в физически осязаемой форме или их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяющий право собственности на ту или иную фондовую ценность. Этот документ называется сертификатом ценной бумаги.

Что касается реквизитов ценных бумаг, то они устанавливаются законодательством применительно к каждому конкретному виду допускаемых к выпуску ценных бумаг. Например, в соответствии со статьей 878 реквизиты чека должны содержать:

1) наименование "чек", включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Важнейшей особенностью ценных бумаг является возможность их передачи другим лицам. В зависимости от вида ценной бумаги способы их передачи могут быть различными от самого простого до наиболее усложненного. С передачей ценной бумаги к новому обладателю переходят в совокупности все удостоверяемые ею права. В случаях, предусмотренных законом или установленном им порядке, для осуществление и передачи прав, удостоверенной ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном) (ч.2 ст.142 ГК).

Ценным бумагам свойствен признак публичной достоверности. Его суть заключается в том, что законом предельно ограничен круг тех оснований, опираясь на которые должник вправе отказаться от исполнения лежащей на нем обязанности. В частности, оформленная по всем правилам ценная бумага не может быть оспорена должником со ссылкой на отсутствие основания возникновения обязательства либо на его не действительность[2].

Допускаются лишь возражения по формальным основаниям, в частности, ссылка на пропуск срока предоставления ценной бумаги к исполнению, либо оспаривание ценной бумаги со ссылкой на отсутствие основания возникновения обязательства либо на его недействительность. Допускается лишь возражения по формальным основаниям, в частности, ссылка на пропуск срока представления ценной бумаги к исполнению, либо оспаривания ценной бумаги со ссылкой на ее подделку или подлог. Владелец ценной бумаги, обнаруживший подлог или подделку ценной бумаги, вправе предъявить к лицу, передавшему ему бумагу, требование о надлежащем исполнении обязательства, удостоверенного ценной бумагой, и о возмещении убытков.

Наконец, характерным признаком ценной бумаги является то, что осуществление воплощенного в ней субъективного гражданского права возможно лишь при предъявлении ценной бумаги. Утрата ценной бумаги влечет за собой, как правило, невозможность реализации закрепленного ею права. Вместе с тем лицо, утратившее ценную бумагу на предъявителя или ордерную ценную бумагу, вправе обратиться в суд с заявлением о признании утраченной ценной бумаги недействительной и о восстановлении прав по ней.

Сами ценные бумаги не имеют какой-то материальной ценности, но воплощают в себе гарантированные права на ценности действительные, фактические: деньги, товары, услуги. Они способны служить средствами платежа, кредита, образования сокровищ, распределения прибыли и т.п. Заменяя собой реальные товары и деньги, ценные бумаги создают условия для более эффективного финансирования рынка: хранения и обращения товарно-денежных ценностей, быстрого и экономного перехода их от одного собственника к другому.

Основную особенность ценных бумаг составляет тесная, неразрывная связь выраженных в них прав с документарной (бумажной) формой их фиксации. В силу такой связи имущественное право существует лишь в форме бумаги, следовательно, передача (отчуждение) бумаги является передачей самого права, а ее утрата – прекращением права.

Глава 2. Классификация и виды ценных бумаг

Кодекс закрепляет классификацию ценных бумаг, имеющую юридическое, а не экономическое значение. Речь идет о категориях предъявительских, именных и ордерных ценных бумаг. При этом далеко не каждый вид ценной бумаги может одновременно существовать в виде как предъявительских, так и именных или ордерных бумаг, поскольку закон может ограничивать такую возможность (п.2 ст.145). Например, действующее российское законодательство разрешает выпуск акций только в форме именных ценных бумаг, а векселей – как именных, так и ордерных.

В ценной бумаге на предъявителя удостоверенные ею имущественные права принадлежат тому, кто фактически сможет предъявить ее обязанному лицу, а последний вправе и обязан произвести исполнение такому владельцу (то есть "против ценной бумаги"). Соответственно этому и для передачи другому лицу прав, удостоверенных такой бумагой, достаточно передачи самой бумаги путем ее простого вручения, без соблюдения каких бы то ни было формальностей (п.1 ст.146 Гражданского Кодекса)[3]. Таков, например, выигрышный лотерейный билет или предъявительская облигация.

В именной ценной бумаге удостоверенные ею имущественные права принадлежат только прямо обозначенному там лицу, которому только и может быть произведено надлежащее исполнение по такой бумаге. Поэтому при необходимости передачи права, удостоверенного именной ценной бумагой, иному лицу ее владелец должен соответствующим образом оформить уступку своего права, в частности соблюсти необходимые требования к форме такой уступки (ст.389 Гражданского Кодекса), и уведомить о состоявшейся уступке должника – обязанное по ценной бумаге лицо (п.3 ст.382, ст.385, 386 Гражданского Кодекса). В такой ситуации прежний владелец именной ценной бумаги отвечает перед новым владельцем только за действительность требования, удостоверенного ценной бумагой, но не несет ответственности за фактическое неисполнение этого требования обязанным лицом (п.2 ст.146, ст.390 Гражданского Кодекса). Например, передача новому владельцу акций (являющихся в нашем обороте именными) будет означать, что прежний владелец отвечает перед приобретателем за правильность оформления своего членства в соответствующем акционерном обществе, но не несет перед ним никакой ответственности за невыплату дивидендов или банкротство общества.

Таким образом, именные ценные бумаги обладают осложненной оборотоспособностью, что отличает их от предъявительских ценных бумаг, оборотоспособность которых с этой точки зрения является повышенной.

Существующие в современной мировой практике ценные бумаги делятся на два больших класса:

1 класс – основные ценные бумаги;

II класс – производные ценные бумаги.

Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.

Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги.

Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги. Это, например, акции, облигации, векселя, закладные и др.

Вторичные ценные бумаги – это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др.

Производная ценная бумага – это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива.

К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и свободнообращающиеся опционы.

Под видом ценных бумаг будем понимать такую их совокупность, для которой все признаки, присущие ценным бумагам, являются общими, одинаковыми.

Различают классификации ценных бумаг и классификации видов ценных бумаг.

Классификации ценных бумаг – это деление ценных бумаг на виды по определенным признакам, которые им присущи[4].

Классификации видов ценных бумаг – это группировки ценных бумаг одного и того же вида; это деление видов ценных бумаг на подвиды. В свою очередь, подвиды могут в ряде случаев делиться еще дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей классификации. Например, акция – один из видов ценных бумаг. Но акция может быть обыкновенной и привилегированной. Обыкновенная акция может быть одноголосной или многоголосной, с номиналом или без номинала и т.п.

Основными видами ценных бумаг с точки зрения гражданского права являются:

Акция – единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами;

Облигация – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода;

Банковский сертификат – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок;

Вексель – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством - вексельным правом;

Чек – письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег;

Коносамент – документ (контракт) стандартной (международной) формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение;

Депозитивный и банковские сертификаты – удостоверяет право его держателя распоряжаться указанным в нем грузом и получить его после завершения морской перевозки.

Приватизационный чек – государственная ценная бумага целевого назначения, предназначенная для бесплатной передачи гражданам объектов приватизации (имущества, акций, долей).

Срочные ценные бумаги – это ценные бумаги, имеющие установленный при их выпуске срок существования. Обычно срочные ценные бумаги делятся на три подвида:

* краткосрочные, имеющие срок обращения до 1 года;

* среднесрочные, имеющие срок обращения свыше 1 года в пределах до 5-10 лет;

* долгосрочные, имеющие срок обращения до 20 - 30 лет. Бессрочные ценные бумаги – это ценные бумаги, срок обращения которых ничем не регламентирован, т.е. они существуют "вечно" или до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги.

Классическая форма существования ценной бумаги – это бумажная форма, при которой ценная бумага существует в форме документа. Развитие рынка ценных бумаг требует перехода многих видов ценных бумаг, прежде всего эмиссионных, к бездокументарной форме существования[5].

Инвестиционные (капитальные) ценные бумаги – ценные бумаги, являющиеся объектом для вложения капитала (акции, облигации, фьючерсные контракты и др.).

Неинвестиционные ценные бумаги – ценные бумаги, которые обслуживают денежные расчеты на товарных или других рынках (векселя, чеки, коносаменты).

Владение ценной бумагой может быть именное или на предъявителя. Предъявительская ценная бумага не фиксирует имя ее владельца, и ее; обращение осуществляется путем простой передачи от одного лица к другому. Именная ценная бумага содержит имя ее владельца и, кроме того, регистрируется в специальном реестре.

Если именная ценная бумага передается другому лицу путем совершения на ней передаточной надписи (индоссамента), то она называется ордерной ценной бумагой.

Государственные ценные бумаги – это обычно различные виды облигаций. Негосударственные ценные бумаги – это ценные бумаги, которые выпускаются в обращение корпорациями (компаниями, банками, организациями) и даже частными лицами.

Основные виды ценных бумаг являются рыночными, т.е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме как тому, кто ее выпустил, и то через оговоренный срок. Такие бумаги являются нерыночными.

С точки зрения доходности ценные бумаги, как правило, являются доходными, но могут быть и бездоходными, когда при выпуске ценной бумаги не оговаривается размер дохода ее владельцу.

Деление ценных бумаг на долговые и владельческие долевые в своей основе отражает два возможных способа использования денежных средств: либо для приобретения какого-либо актива в собственность, либо во временное пользование. Если ценные бумаги выпускаются на ограниченный срок с последующим возвратом вложенных денежных сумм, то они являются долговыми бумагами. Это облигации, банковские сертификаты, векселя и др. Владельческие ценные бумаги дают право собственности на соответствующие активы. Это – акции, варианты, коносаменты и др.

Эмиссионные ценные бумаги выпускаются обычно крупными сериями, в больших количествах, и внутри каждой серии все ценные бумаги абсолютно идентичны. Это, обычно – акции и облигации.

Неэмиссионные ценные бумаги выпускаются поштучно или небольшими сериями.

2.1 Акции

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после ликвидации (ликвидационная квота)[6].

Под акцией обычно понимают ценную бумагу, которую выпускает акционерное общество при его создании (учреждении), при преобразовании предприятия или организации в акционерное общество, при слиянии (поглощении) двух или нескольких акционерных обществ, а также для мобилизации денежных средств при увеличении существующего уставного капитала. Поэтому акцию можно считать свидетельством о внесении определенной доли в уставный капитал акционерного общества. Закон РФ "О рынке ценных бумаг"ФЗ РФ “О рынке ценных бумаг” от 11.06.94 г. № 39-ФЗ //Российская газета N 79, 25.04.1996 содержит следующее определение: "Акция – эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации".

К выпуску акций эмитента привлекают следующие положения:

Акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. Покупка ими акций рассматривается как долгосрочное финансирование затрат эмитента держателями акций, хотя законом и предусматриваются случаи, когда акционеры-владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций. Например, если они голосовали против решения о реорганизации акционерного общества, против совершения крупной сделки или не принимали участия в голосовании, а эти решения приняты.

Выплата дивидендов. Размер дивидендов может устанавливаться произвольно независимо от прибыли. Если имеется чистая прибыль, акционерное общество может всю прибыль направить на развитие производства и не выплачивать дивидендов.

Акции обладают следующими свойствам[7]: Акция – это титул собственности, т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;

Акция не имеет срока существования, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество;

Для акции характерна ограниченная ответственность, так как акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию;

Для акции характерна неделимость, т.е. совместное владение акцией не связано с делением прав между собственниками, все они вместе выступают как одно лицо;

Акция может быть выпущена как в документарной (бумажной, материальной) форме, так и в бездокументарной форме – в виде соответствующих записей на счетах. При документарной форме выпуска акций возможна замена акции сертификатом, который предоставляет собой свидетельство о владении названным в нем лицом определенного количества акций.

Акции акционерного общества можно разделить на размещенные и объявленные. ФЗ РФ «Об акционерных обществах» от 26.12.95 N 208-ФЗ // Собрание законодательства Российской Федерации N 1, 01.01.96. Размещенными считаются акции, уже приобретенные акционерами. Объявленными являются акции, которые акционерное общество может выпустить дополнительно к размещенным акциям. В зависимости от объема прав акции принято делить на обыкновенные и привилегированные. Владелец обыкновенной акции имеет права, предоставляемые акциями, в полном объеме (участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, иметь право на получение дивидендов, а в случае ликвидации – право на получение части имущества общества в размере стоимости принадлежащих ему акций. Привилегированная акция не дает права голоса на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что в уставе должен быть определен размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость), которые определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций.

2.2 Облигация

Облигация – это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком).

Действующее российское законодательство определяет облигацию как "эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента". Закон РФ «О рынке ценных бумаг» //Российская газета N 79, 25.04.96

Таким образом, облигация – это долговое свидетельство, которое непременно включает два главных элемента[8]:

обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле (лицевой стороне) облигации;

обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Принципиальная разница между акциями и облигациями заключатся в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права не дают. Облигации выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

В зависимости от эмитента различают облигации:

Государственные;

Муниципальные;

Корпораций;

Иностранные.

В зависимости от сроков, на которые выпускается займ, все многообразие облигаций условно можно разделить на две большие группы:

Облигации с некоторой оговоренной датой погашения, которые, в свою очередь, делятся на:

Краткосрочные;

Среднесрочные;

Долгосрочные.

Облигации без фиксированного срока погашения включают в себя:

Бессрочные, или непогашаемые;

Отзывные облигации, которые могут быть востребованы (отозваны) эмитентом до наступления срока погашения. Если при выпуске облигаций эмитент устанавливает условия такого востребования: по номиналу, или с премией.

Облигации с правом погашения, которые предоставляют право инвестору на возврат облигации эмитенту до наступления срока погашения и получения за нее номинальной стоимости;

Продлеваемые облигации – предоставляющие инвестору право продлить срок погашения и продолжать получать проценты в течении этого срока;

Отсроченные облигации – дающие эмитенту право на отсрочку погашения.

В зависимости от порядка владения облигации могут быть:

Именные, права владения которыми подтверждаются внесением имени владельца в текст облигации и в книгу регистрации, которую ведет эмитент;

На предъявителя, права владения которыми подтверждаются простым предъявлением облигации;

По целям облигационного займа облигации подразделяются на:

Обычные, выпускаемые для рефинансирования имеющейся у эмитента задолженности или для привлечения дополнительных финансовых ресурсов, которые будут использованы на различные многочисленные предприятия;

По способу размещения различают:

Свободно размещаемые облигационные займы;

Займы, предполагающие принудительных порядок размещения. Принудительно размещаемыми чаще всего являются государственные облигации (например, Государственные облигационные займы СССР 40-50-х годов).

По способам выплаты купонного дохода облигации подразделяются на:

Облигации с фиксированной купонной ставкой;

Облигации с плавающей купонной ставкой, когда купонная ставка зависит от уровня ссудного процента;

Облигации с равномерно возрастающей купонной ставкой по годам займа. Такие облигации еще называются индексируемыми, обычно эмитируются в условиях инфляции;

Облигации с минимальным или нулевым купоном (мелкопроцентные или беспроцентные облигации). Рыночная цена по таким облигациям устанавливается ниже номинальной, т.е. предполагает скидку. Доход по этим облигациям выплачивается в момент ее погашения по номинальной стоимости и представляет разницу между номинальной и рыночной стоимостью.

2.3 Вексель

Вексель – ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя либо указанного в нем плательщика выплатить векселедержателю обусловленную сумму в указанный срок[9].

Главная особенность векселя как ценной бумаги заключается в его определении: вексель – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок. Вексель – это абстрактное долговое обязательство, т.е. оно не зависит ни от каких условий. В этом заключается основное свойство либо вексельная сила – право безусловного требования платежа ко всем обязанным по векселю лицам. В тексте векселя не допускаются никакие ссылки на основание его выдачи, в противном случае все условия, не относящиеся к обязательным реквизитам векселя, будут считаться ненаписанными. Поэтому добросовестному держателю векселя не могут быть противопоставлены возражения, вытекающие из договора, который лежит в основе выдачи или переуступке векселя. Вексель – это денежный документ со строго определенным набором реквизитов. При соблюдении всех формальных признаков оформления векселя с точки зрения вексельного права даже "бронзовые" векселя являются действительными. "Бронзовый вексель" – это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо.

Совокупность надлежащим образом оформленных реквизитов векселя составляет форму векселя, а отсутствие либо неверное оформление хотя бы одного из них может привести к дефекту формы векселя. Дефект формы векселя – это термин, определяющий несоответствие представленного как вексель документа формальным требованием вексельного права. Дефект формы векселя ведет к потере документом вексельной силы, безусловности изложенного в документе текста (абстрактность вексельного долга), солидарной ответственности всех обязанных по векселю лиц. Солидарная ответственность – это полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. Векселедержатель в случае неплатежа и надлежащим образом опротестованного векселя в неплатеже имеет право предъявить иск ко всем или некоторым обязанным по векселю лицам, не соблюдая очередности индоссантов. Такое право векселедержателя называется правом регресса.

Предметом вексельного обязательства могут быть только деньги. Векселя делятся на два вида: простые и переводные. В свою очередь простые и переводные векселя делятся на процентные и дисконтные. Процентные векселя - это векселя, на вексельную суму которых начисляются проценты. Вексельная сумма – это денежная сумма, указанная векселем, подлежащая платежу. Дисконтные векселя – это векселя, которые выписываются или продаются с дисконтом. Дисконт – это скидка или разница, на которую уменьшается сумма при передаче либо продаже векселя. Банковский вексель - это вексель, по которому банк является основным должником. Банковский вексель может быть валютным, если вексельная сумма указана в иностранной валюте.

Переводной вексель (тратта) – это документ, регулирующий вексельные отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Суть этих отношений заключается в том, что трассант выписывается (трассирует) вексель на трассата с предложением уплатить определенную сумму денег ремитенту в определенном месте в определенный срок.

Переводной вексель содержит следующие реквизиты: вексельные метки; вексельная сумма; наименование и адрес плательщика; срок платежа; наименование платежа; место платежа; указание места и даты составления; подпись векселедателя ФЗ РФ «О простом и переводном векселе» от 11.03.1997 г №48-ФЗ.

Вексельные метки. В тексте документа, являющегося векселем, обязательно должно быть указано, что данный документ есть вексель и все обязательства, вытекающие из документа, имеют вексельный характер. Например: "уплатить по данному векселю…", "…местом платежа по векселю является…"

Вексельная сумма. Она обычно указывается и цифрами, и прописью. В случае расхождения в сумме, написанной цифрами, и сумме, написанной прописью, если в векселе имеется несколько сумм, то вексель считается выписанным на меньшую. Не допускается разбивка суммы векселя по срокам, т.е. поэтапная оплата векселя. Вексель - это абстрактное обязательство оплатить определенную сумму денег. Вексельная сумма никак не связана с основной сделкой, т.е. невыполнение или частичное невыполнение условий основной сделки не может быть основанием для полной или частичной неуплаты по векселю. Всякое условие, не имеющее отношения к вексельному обращению, считается ненаписанным.

Наименование и адрес плательщика. Обязательно должны быть указаны юридический адрес плательщика, его полное наименование и форма собственности в случае, если плательщиком является юридическое лицо. Если плательщиком выступает физическое лицом, то указываются фамилия, имя, отчество и место жительств этого лица.

Срок платежа.

Наименования получателя платежа. В векселе обязательно должно содержаться полное наименование получателя платежа-ремитента. Обычно запись в векселе имеет следующий вид: "Платите … (наименование ремитента) или его приказу".

Место платежа. В силу того, что по переводному векселю не должник приходит с платежом к кредитору, а сам кредитор к должнику, данный реквизит является одним из самых важных в векселе.

Указание места и даты составления векселя. Местонахождение векселедателя и место составления векселя могут не совпадать. Переводной вексель, в котором не указано место его составления, считается выписанным в месте, обозначенном рядом с наименованием векселедателя. Если в векселе отсутствует и местонахождение трассанта, то он считается недействительным.

Дата составления векселя. Должна быть обязательна указана, поскольку она имеет большое значение для исчисления срока платежа по векселю и периода вексельного обязательства. Векселя с заведомо нереальными датами считаются недействительными.

Подпись векселедателя. Подпись трассанта обычно находится после его полного наименования и местонахождения в правом нижнем углу векселя и производится только рукописным путем. Без подписи вексель считается недействительным.

Вексель является особенной ценной бумагой. Эта особенность состоит в том, что вексель может быть использован как средство платежа. К обязательным реквизитам простого векселя относятся:

наименование "вексель", включенное в текст документа и написанное на языке документа;

простое и ничем не обусловленное обязательство оплатить определенную сумму денег;

указание срока платежа;

указание места платежа;

наименование получателя платежа, которому или по приказу которого он должен быть совершен.

Индоссамент – это передаточная надпись на оборотной стороне векселя. Индоссамент фиксирует переход права требования от одного лица к другому. Обычно индоссамент имеет форму: "Платите приказу…" или "Уплатите пользу…". Обязательно указывается полное наименование лица, в пользу которого передается вексель. Такое лицо называется индоссатом, а лицо – передающее вексель, - индоссантом. Индоссамент должен быть простым и ничем не обусловленным.

Аваль – вексельное поручительство, суть которого заключается в том, что какое-то лицо берет на себя ответственность за платеж по векселю одного или нескольких ответственных по векселю лиц. Аваль не может быть дан за лицо, не ответственное по векселю (например, трассат, не акцептовавший вексель). Аваль делается на лицевой стороне векселя либо на алонже (добавочном листе к векселю) и обычно выражается словами "авалирую" или другими равнозначными словами. Лицо, выдающее аваль, называют авалистом. Авалист может ограничить поручительство только частью суммы или определенным сроком.

2.4 Чек

Чек по своей природе является ценной бумагой, то есть документом, удостоверяющим с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст.146 ГК). До введения в действие Гражданского Кодекса РФ отношения, связанные с расчетами чеками, регулировались Положением о чеках, утвержденным постановлением Верховного Совета РФ от 13 февраля 1992 г. Ведомости РФ, 1992 г. № 24 , ст. 1283 и изданными в соответствии с ним правилами Центрального банка РФ. Однако законодательство, регулировавшее расчеты чеками, имело существенные пробелы, в том числе в части эмиссии чеков, ответственности лиц, участвующих в расчетах чеками, и т.п. Данное обстоятельство в немалой степени способствовало негативным последствиями использования чеков в имущественном обороте, имевшим место в последние годы.

Для чека как для всякой ценной бумаги, принципиальное значение имеют соблюдение его формы и правильность заполнения всех необходимых реквизитов. Он в обязательном порядке должен включать в себя следующие сведения: наименование "чек" в тексте документа; поручение плательщику выплатить определенную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись чекодателя. Требования к форме чека и порядку его заполнения определяются законом и установленными в соответствии с ним банковскими правилами (ст.878 ГК).

Гражданский Кодекс РФ включает в себя определенные правила, регулирующие порядок оплаты чека (ст.879)[10]. Он оплачивается за счет средств чекодателя плательщиком при условии предъявления его к оплате в установленный срок. В обязанности плательщика вменено удостовериться всеми доступными ему способами в подлинности чека, а также в том, что он предъявлен к оплате уполномоченным по нему лицом. В случае предъявления к оплате индоссированного чека плательщик должен проверить правильность индоссаментов. Правильность подписей индоссаментов при этом плательщиком не проверяется. Следует обратить внимание на новое положение Кодекса, регулирующее ответственность чекодателя и плательщика в случае подложного, похищенного или утраченного чека. Возникшие вследствие этого убытки налагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены (п.4 ст.879). Отступление от общих правил ответственности по обязательствам, связанным с предпринимательской деятельностью, когда ответственность наступает независимо от вины, преследовало цель побудить участников чековых правоотношений быть максимально заботливыми и осмотрительными.

Передача прав по чеку производится в общем порядке, предусмотренном для передачи прав по ценным бумагам. Для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, как известно, достаточно вручения ценной бумаги этому лицу. Права по ордерной ценной бумаге передаются путем совершения на этой ценной бумаге надписи индоссамента (ст.146 ГК). Вместе с тем Кодексом предусмотрены некоторые особенности передачи прав по чеку. В частности, именной чек не может быть передан другому лицу. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа (ст.880 ГК).

Определенные особенности имеются и в правовом регулировании гарантии платежа по чеку – аваля (ст.881 ГК). В качестве авалиста по чеку может выступать любое лицо, за исключением плательщика. Аваль по чеку проставляется на лицевой стороне чека или на дополнительном месте путем надписи "считать за аваль" и указания, кем и за кого он дан. Авалист, оплативший чек, получает права по нему против того, за кого он дал гарантию.

2.5 Коносамент

Коносамент – документ, содержащий условия договора морской перевозки груза удостоверяющий факт наличия договора и служащий доказательством приема перевозчиком груза к перевозке. Коносамент является товарораспорядительным документом (ценной бумагой), предоставляющим его держателю право распоряжения грузом.

Формы коносамента:

На предъявителя, т.е. предъявитель коносамента является владельцем груза;

Именной, т.е. владельцем груза является лицо, поименованное в коносаменте, именной коносамент не подлежит передаче другому лицу;

Ордерный, т.е. передача индоссамента от одного лица к другому осуществляется с помощью передаточной надписи на нем - индоссамента; это самая распространенная форма коносамента.

К коносаменту обязательно прилагается страховой полис на груз. Коносамент может сопровождаться различными дополнительными документами, необходимыми для перевозки груза, его хранения и сохранности, для оформления таможенных процедур и т.п. Коносамент является документом, в котором никакие изменения не возможны. Основные реквизиты коносамента:

Наименование судна;

Наименование фирмы - перевозчика;

Место приема груза;

Наименование отправителя груза;

Наименования получателя груза;

Наименование груза и его главные характеристики;

Время и место выдачи коносамента;

Подпись капитана судна.

Таким образом, в соответствии со ст.143 ГК РФ применяемый в международной торговле коносамент признан разновидностью ценных бумаг. По своей форме и содержанию коносамент также должен отвечать требованиям публичной достоверности.

2.6 Государственные ценные бумаги

Государственные ценные бумаги – это форма существования государственного внутреннего долга, это долговые ценные бумаги, эмитентом которых выступает государство. Хотя по своей природе все виды ГЦБ есть долговые ценные бумаги, на практике каждая самостоятельная ГЦБ получает свое собственное название, позволяющее отличать ее от других видов. Обычно кроме термина "облигация" используются термины "казначейский вексель", "сертификат", "займ" и др[11].

Ценные бумаги государства имеют, как правило, два очень крупных преимущества перед любыми другими ценными бумагами и активами. Во первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему. Во-вторых, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на ГЦБ отсутствуют налоги на операции с ними и на получаемые доходы. Наряду с государственными ценными бумагами необходимо упомянуть и о муниципальных ценных бумагах – способе привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг. В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот. Хотя в ст.143 ГК РФ среди государственных ценных бумаг поименована только государственная облигация, государственные и муниципальные ценные бумаги могут быть выпущены и в виде иных ценных бумаг «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»; Закон Российской Федерации от 29.7.98 N 136-ФЗ //Российская газета, N 148-149, 06.08.98 . Примером того может служить вексель, а также приватизационный чек, имевший очень широкое хождение всего несколько лет назад.

2.7 Депозитные и сберегательные сертификаты

Депозитные и сберегательные сертификаты – ценные бумаги, право выпускать которые предоставлено только коммерческим банкам. Депозитный (сберегательный) сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка Положение Центрального банка Российской Федерации от 10.2.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков» // Операции комм. банков с цен. бумагами., Ефремов И.А.,"Ист-Сервис" . Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат, если физическое лицо - сберегательный. При этом владельцем сертификата могут быть только юридические лица, зарегистрированные на территории РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Оформление депозитного или сберегательного сертификата является надлежащей формой заключения договора банковского вклада. Поэтому особенность сертификата как ценной бумаги заключается в том, что он может быть выпущен только в документарной форме, при этом сертификат может быть именным или на предъявителя. Бланк сертификата должен содержать следующие обязательные реквизиты:

наименование "депозитный" или "сберегательный сертификат";

указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

дата внесения депозита или сберегательного вклада;

размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

безусловное обязательство банка вернуть сумму внесенную в депозит или на вклад;

дата востребования бенефициаром (вкладчиком) суммы по сертификату;

ставка процента за пользование депозитом или вкладом;

сумма причитающихся процентов;

наименование и адреса банка - эмитента и для именного сертификата - бенефициара (вкладчика).

Подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка. Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным. Банк, оформляющий сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат действующим правовым нормам. Бланк сертификата также должен содержать все условия выпуска, оплаты, и обращения сертификата (условий и порядка уступки прав требования по сертификату). В случае, если с сертификатом было проведена операция, не предусмотренная условиями, содержащимися на его бланке, такая операция считается недействительной. Выпуск сертификатов может осуществляться как в разовом порядке, так и сериями. Срок обращение депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита) ограничивается одним годом. Срок обращения сберегательных сертификатов не может превышать трех лет. Обращение депозитных и сберегательных сертификатов осуществляется на основании общих норм гражданского права. При этом сертификаты не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Денежные расчеты по купле-продаже депозитных сертификатов и выплате сумм по ним осуществляются только в безналичном порядке. Уступка права требования по сертификатам на предъявителя осуществляется простым вручением этого сертификата. Уступка права требования по именному сертификату (цессия) оформляется на оборотной стороне такого сертификата двусторонним соглашением лица, уступающего права (цедента) и лица, приобретающего эти права (цессионария). Соглашение об уступке права требования по депозитному сертификату подписывается двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок и скрепляется печатью этого юридического лица. Каждый договор об уступке нумеруется цедентом. Договор об уступке права требования по сберегательному сертификату подписывается обеими сторонами лично. При наступлении срока востребования депозита или вклада банк обязан выплатить владельцу ценной бумаги сумму вклада и проценты по ставке, первоначально установленной в условиях выпуска и обращения независимо от времени покупки владельцем данного сертификата. Это означает, что ставка процента, закрепленного на бланке сертификата, не может быть изменена в течении периода обращения сертификата. Платеж производится против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Для граждан платеж может производится как путем перевода суммы на счет, так и наличными деньгами. В случае досрочного предъявления сберегательного или депозитного сертификата к оплате банком выплачиваются суммы вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов. Таким образом, депозитный и сберегательный сертификаты представляют собой письменное свидетельство банка о депонировании денежных средств и о праве вкладчика на получение по истечении установленного срока суммы депозита по нему.

2.8 Приватизационный чек

В соответствии с постановлением Верховного Совета РФ "О ходе реализации Государственной программы приватизации государственных и муниципальных предприятий в РФ на 1992 г." от 9 октября 1992 г. №3608-1О ходе реализации Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 год; Постановление Верховного Совета Российской Федерации от 9.10.92 N 3608-1 //Собрание законодательства Российской Федерации N 1, 01.01.93;и Указом Президента РФ "О введении в действие системы приватизационных чеков в РФ" от 14 августа 1992 г. № 914О введении в действие системы приватизационных чеков в Российской Федерации; Указ Президента Российской Федерации от 14.8.92 N 914 //Ведомости Съезда НД РФ и ВС РФ N 35, 1992 с 1 октября 1992 г. в РФ была введена в действие система приватизационных чеков (приватизационных счетов), реализующих механизм бесплатной передачи гражданам РФ имущества в процессе приватизации, которая просуществовала до 1 июля 1994 г. Система использования приватизационных чеков основывалась на следующих принципах:

приватизационный чек является государственной ценной бумагой целевого назначения и может быть использован при приватизации объектов государственной и муниципальной собственности, жилищного фонда, земельных участков, а также при приобретении акций инвестиционных фондов;

каждый гражданин РФ имеет право получить один приватизационный чек;

выпуск приватизационных чеков производится на основании указов Президента РФ;

приватизационные чеки действительны в течении ограниченного времени с момента их выпуска;

приватизационные чеки имеют номинальную стоимость в рублях;

приватизационные чеки продаются и покупаются гражданами свободно.

Приватизационный чек является государственной ценной бумагой целевого назначения на предъявителя, имеющей номинальную стоимость в рублях и используемой как платежной средство для приобретения объектов приватизации. Продажа акций приватизируемых государственных и муниципальных предприятий на аукционе исключительно за приватизационные чеки получила название чекового аукциона.

Продажа акций приватизируемых предприятий на специализированных чековых аукционах согласно п.5.4.1 Государственной программы приватизации государственных и муниципальных предприятий в РФ на 1992 -1993 г. г. являлась основной формой продажи акций до 1 июля 1994 г. и осуществлялась в соответствии с планами приватизации, утвержденными комитетами по управлению имуществом, и планами-графиками проведения специализированных чековых аукционов. При проведении чековых аукционов акции приватизированных предприятий обменивались в определенной пропорции на приватизационные чеки. Количество акции, приходящееся на один приватизационный чек, определялось в зависимости от количества участников аукциона и предъявленных ими приватизационных чеков[12].

ЗАКЛЮЧЕНИЕ

Ценные бумаги представляют самостоятельный объект гражданского права Российской Федерации и во всех случаях обладает отличительными признаками.

Гражданский кодекс РФ содержит определение ценной бумаги как документа, удостоверяющего с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142).

Важно отметить, что при работе с ценными бумагами следует обращаться к специальному законодательству, которое наиболее полно регулирует такие вопросы. Как допуск тех или иных лиц на рынок ценных бумаг, порядок и условия лицензирования профессиональных участников. В последнее время появляется все больше нормативных актов, посвященных вопросам защиты прав и интересов инвесторов, а также усилению государственного контроля в данной сфере.

С понятием ценной бумаги тесно связаны вопросы ее выпуска, порядок появления, строго нормированные требования к оформлению, механизм и порядок появления и обращения ее на рынке.

Содержащееся в ст. 143 гражданского кодекса РФ многообразие ценных бумаг доказывает невозможность их правовой регламентации каким-либо одним нормативным актом, требуется разработка и принятие совокупности законов о ценных бумагах. Сказанное, на наш взгляд, остается актуальным и после федерального закона РФ № 39-ФЗ «О рынке ценных бумаг» по причине специфики предмета регулирования данного закона. Поэтому в российском законодательстве по каждой ценной бумаге сложилась группа нормативных актов, которые в комплексе регулируют гражданский оборот ценных бумаг.

Во всех случаях нужно давать легальное определение ценной бумаги, которое характеризует ее в качестве документа, составленного с соблюдением установленной формы и обязательных реквизитов. Как правило, этот документ представляет собой официальную запись, выполненную на бумажном носителе с определенной степенью защиты. Отсутствие определенных в законе реквизитов ценной бумаги или несоответствия установленной для нее формы влечет недействительность ценной бумаги. Легальное понятие ценной бумаги в законе даст правоприменителям возможность единообразно и правильно применять нормы о ценных бумагах, а судам выносит законные и обоснованные решения по спорам, связанным с ценными бумагами.

К основным видам ценных бумаг относятся:

Акция –эмиссионная ценная бумага, предоставляющая её владельцу право на участие в управлении акционерным обществом и право на получение части прибыли в форме дивидендов.

Облигация – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода;

Банковский сертификат – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок;

Вексель – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством - вексельным правом;

Чек – письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег;

Коносамент – документ (контракт) стандартной (международной) формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение;

Банковские сертификаты–письменное свидетельство банка о вкладе денежных средств, удостоверяющее право владельца (бенефициара) на

получение в установленный срок суммы вклада и процентов по нему.

Депозитный сертификат – это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов.

Приватизационный чек – государственная ценная бумага на предъявителя, которая давала владельцу право на участие в приватизации в 1992-1994 годах. За российскими приватизационными чеками закрепилось неофициальное название «ваучер».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 года № 51-ФЗ (с изм. и доп., от 03.07.2016 N 315-ФЗ) // СЗ РФ, 05.12.1994, N 32, ст. 3301.

- Гражданский кодекс Российской Федерации. Часть вторая от 26 января 1996 года № 14-ФЗ (в ред. от 28.03.2017) // СЗ РФ, 29.01.1996, N 5, ст. 410.

- Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (с последними изменениями от 28 июля 2004 г) // СЗ РФ от 22 апреля 1996 г. N 17, ст. 1918

- Федеральный закон от 28 декабря 2002 г. N 185-ФЗ "О внесении изменений и дополнений в Федеральный закон "О рынке ценных бумаг" и о внесении дополнения в Федеральный закон "О некоммерческих организациях" // Российская газета от 4 января 2003 г. N 1

- Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе" // СЗ РФ от 17 марта 1997 г. N 11, ст.1238

- Федеральный закон от 29 июля 1998 г. N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" // СЗ РФ от 3 августа 1998 г. N 31 ст.3814

- Федеральный закон от 5 марта 1999 г. N 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг" (с изменениями от 27 декабря 2000 г., 30 декабря 2001 г., 9, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа, 23 декабря 2004 г) // СЗ РФ от 8 марта 1999 г., N 10, ст.1163

- Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах" (с изменениями от 13 июня 1996 г., 24 мая 1999 г., 7 августа 2001 г., 21 марта, 31 октября 2002 г., 27 февраля 2003 г., 24 февраля, 6 апреля, 2, 29 декабря 2004 г) // СЗ РФ от 1 января 1996 г. N 1 ст.1

- Указ Президента РФ от 1 июля 1996 г. N 1008 "Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации" (с изменениями от 16 октября 2000 г) // СЗ РФ от 8 июля 1996 г. N 28 ст.3356

- Постановление Правительства РФ от 30 декабря 2003 г. N 799 "Об особенностях процедуры эмиссии облигаций Центрального банка Российской Федерации" // СЗ РФ от 12 января 2004 г. N 2 ст.126

Учебники и учебные пособия

- Белов В.А. Излишние вещи в векселе. М.: Законодательство. - 2002. - №4. - с. 20-25.

- Бердникова Т. Б. Рынок ценных бумаг. - (Серия "Вопрос - ответ")/Бердникова Т. Б. ИНФРА-М, 2002. - 278 с

- Богустов А. А. Ценные бумаги как объекты прав в гражданском праве стран - участниц СНГ (сравнительно-правовой анализ): Монография / А.А. Богустов. - М.: ИЦ РИОР: НИЦ Инфра-М, 2013. - 144 с.

- Габов А. В. Ценные бумаги: Вопросы теории и правового регулирования рынка / А.В. Габов; Рецензент Е.П. Губин и др. - М.: Статут, 2011. - 1104 с.

- Галкова Е. В. Правовое регулирование эмиссии ценных бумаг по российскому праву и праву зарубежных стран (сравнительно-правовой аспект)/Галкова Е. В. - М.: Статут, 2014. - 240 с.:

- Грибов А. Ю. Деньги и ценные бумаги: сущность и правовой режим / А.Ю. Грибов. - М.: РИОР, 2006. - 192 с.

- Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для студентов вузов, обучающихся по специальностям экономики и управления / Под ред. Жуков Е.Ф., - 2-е изд., перераб. и доп. - М.:ЮНИТИ-ДАНА, 2015. - 431 с.

- Жуков, Е. Ф. Деньги. Кредит. Банки. Ценные бумаги. Практикум [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / Е. Ф. Жуков; под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2012. - 431 с.

- Карпычев М. В. Гражданское право: Учебник: В 2 томах Том 2 / Под общ. ред. Карпычева М.В., Хужина А.М., Демичев А.А. и др. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 560 с.:

- Карпычев М. В. Гражданское право: Учебник: В 2 томах Том 1 / Карпычев М.В., Хужин А.М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 400 с.

- Кучеров И. И. Право денежного обращения: Курс лекций / И.И. Кучеров. - М.: Магистр: НИЦ ИНФРА-М, 2013. - 256 с.

- Мудрак, А. В. Деньги. Кредит. Банки. Ценные бумаги [Электронный ресурс] : учеб. пособие / А. В. Мудрак. - М.: ФЛИНТА : НОУ ВПО «МПСИ», 2012. - 232 с.

- Натепрова, Т. Я. Учет ценных бумаг и финансовых вложений [Электронный ресурс] : Учебное пособие / Т. Я. Натепрова, О. В. Трубицына; отв. ред. д. э. н., проф. Е. А. Еленевская. - 4-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 264 с.

- Поваров, Ю. С. Акционерное право России: учебник для магистров / Ю. С. Поваров. — 3-е изд., испр. и доп. — М.: Издательство Юрайт; ИД Юрайт, 2016. — 705 с.

- Ротко, С.В. Теоретические и практические проблемы вексельного обращения в Российской Федерации [Электронный ресурс] : Монография / С.В. Ротко. - М.: РАП, 2010. - 160 с.

- Уруков В. Н. Вексель: договорная теория и практика / В.Н. Уруков. - М.: ИНФРА-М, 2011. - 352 с.

- Уруков В. Н. Общее учение о векселе / Уруков В.Н. - М.:Юстицинформ, 2014. - 752 с.

- Эриашвили, Н. Д. Банковское право [Электронный ресурс]: учебник для студентов вузов, обучающихся по специальностям «Юриспруденция», «Финансы и кредит» / Н. Д. Эриашвили. - 7-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА: Закон и право, 2012. - 607 с.

-

Габов А. В. Ценные бумаги: Вопросы теории и правового регулирования рынка / А.В. Габов; Рецензент Е.П. Губин и др. - М.: Статут, 2011. ↑

-

Грибов А. Ю. Деньги и ценные бумаги: сущность и правовой режим / А.Ю. Грибов. - М.: РИОР, 2006. - 192 с. ↑

-

Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 года № 51-ФЗ (с изм. и доп., от 03.07.2016 N 315-ФЗ) // СЗ РФ, 05.12.1994, N 32, ст. 3301. ↑

-

Грибов А. Ю. Деньги и ценные бумаги: сущность и правовой режим / А.Ю. Грибов. - М.: РИОР, 2006. - 192 с. ↑

-

Габов А. В. Ценные бумаги: Вопросы теории и правового регулирования рынка / А.В. Габов; Рецензент Е.П. Губин и др. - М.: Статут, 2011. - 1104 с. ↑

-

Поваров, Ю. С. Акционерное право России: учебник для магистров / Ю. С. Поваров. — 3-е изд., испр. и доп. — М.: Издательство Юрайт; ИД Юрайт, 2016. — 705 с. ↑

-

Т.В. Кашанина Акционерное право Практический курс //М. Из-во «Закон», 2004 ↑

-

Натепрова, Т. Я. Учет ценных бумаг и финансовых вложений [Электронный ресурс] : Учебное пособие / Т. Я. Натепрова, О. В. Трубицына; отв. ред. д. э. н., проф. Е. А. Еленевская. - 4-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 264 с. ↑

-

Уруков В. Н. Общее учение о векселе / Уруков В.Н. - М.:Юстицинформ, 2014. - 752 с. ↑

-

Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 года № 51-ФЗ (с изм. и доп., от 03.07.2016 N 315-ФЗ) // СЗ РФ, 05.12.1994, N 32, ст. 3301. ↑

-

Бердникова Т. Б. Рынок ценных бумаг. - (Серия "Вопрос - ответ")/Бердникова Т. Б. ИНФРА-М, 2002. - 278 с ↑

-

Белов В.А. Излишние вещи в векселе. М.: Законодательство. - 2002. - №4. - с.20-25.. ↑

- Классификация имущества по источникам образования (Сущность и значение классификации хозяйственных средств и источников их формирования)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Принципы формирования учетной политики предприятия)

- Психофизиология ориентировочно – исследовательской деятельности и принятия решений

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Трудовая мотивация и адаптационный потенциал сотрудников)

- Эффективность менеджмента организации (Рыночная эффективность)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (Кадровое обеспечение муниципального управления)

- Защита прав собственности (Теоретические основы права собственности)

- Приёмы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Проведение исследования по изучению приёмов воздействия менеджеров на сотрудников организации)

- Психологические и организационные основы обеспечения профессионального обучения персонала (Оценка эффективности как основной организационный фактор профессионального обучения)

- Правовые способы регулирования внешнеэкономической деятельности (Государственное воздействие на осуществление внешнеэкономической деятельности. Методы государственного регулирования внешнеэкономической деятельности)

- Понятие и значение приватизации (Акционирование и продажа государственных предприятий. Безвозмездное распределение собственности)

- Юридическая сущность предпринимательского права (Системообразующие признаки самостоятельности отрасли предпринимательского права. Предмет и метод российского предпринимательского права)