Понятие и задачи экономического анализа (Понятие бухгалтерской отчетности и требования, предъявляемые к ней)

Содержание:

Введение

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансово состояние и финансовые результаты деятельности конкретной компании.

Тема курсовой работы крайне актуальна, поскольку бухгалтерская отчетность служит главным источником информации о деятельности компании. Всем известно о том, что тщательное исследование бухгалтерских отчетов открывает причину достигнутых успехов, также недочетов в работе компании, помогает наметить пути совершенствования его деятельности. Внешние пользователи бухгалтерской информации получают возможность по данным отчетности оценить финансовое положение возможных партнеров. Практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Различные виды отчетов анализируют с целью повышения доходности капитала, обеспечение стабильности положения фирмы.

Целью исследования в курсовой работе является раскрытие основ анализа бухгалтерской отчетности.

В соответствие с указанной целью в курсовой работе необходимо решить ряд задач:

- раскрыть понятие и сущность бухгалтерской отчетности, требования, предъявляемые к ней;

- рассмотреть виды и состав бухгалтерской отчетности;

- рассмотреть основные методы анализа бухгалтерской отчетности;

- представить практику анализа бухгалтерской отчетности на примере ООО «Транспоинт»;

- сделать выводы по результатам проведенного анализа.

Объектом курсовой работы является предприятие ООО «Транспоинт».

Предметом курсовой работы является бухгалтерская отчетность предприятия.

Теоретической и информационной базой исследования послужили нормативно-правовые акты, учебно-методическая литература, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, а также бухгалтерская отчетность ООО «Транспоинт».

Структурно курсовая работа состоит из введения, основной части, заключения, списка использованной литературы и приложений. Основная часть курсовой работы состоит из двух глав. Первая глава носит теоретический характер, в ней представлены основы анализа бухгалтерской отчетности. Вторая глава носит практический характер, в данной главе проводится анализ бухгалтерской отчетности на примере хозяйствующего субъекта. В заключении работы представлены результаты проведенного исследования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1. Понятие бухгалтерской отчетности и требования, предъявляемые к ней

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета.

Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений, министерств и ведомств. Показатели отчетности способствуют обобщению данных в целом по народному хозяйству. Вместе с тем их используют сами предприятия для контроля за выполнением производственных и финансовых планов, для выявления недостатков и их устранения.

Для целей анализа, контроля, принятия решений, налогообложения нужно временами иметь сводные данные об имущественном положении организации и финансовых результатах ее деятельности. Эта необходимость приводит к составлению бухгалтерской отчетности.

Бухгалтерская отчетность - это единая система данных о имущественном и финансовом положении организации и о финансовых результатах ее деятельности за отчетный период; по существу, это особенный вид учетных записей, являющихся коротким извлечением из текущего учета, отражающих сводные данные о состоянии и результатах деятельности хозяйства, его подразделений за определенный период.[1]

Отчетность составляется на базе данных бухгалтерского учета по установленным формам, поэтому обеспечивается возможность отражения в ней разносторонней предпринимательской деятельности организации. Отчетность может содержать количественные и качественные характеристики, стоимостные и качественные показатели. Отчетные данные, сгруппированные в учетных регистрах, не могут отражать таких хозяйственных оборотов, которых нет в текущих учетных записях. Органическая связь между бухгалтерским учетом и отчетностью устанавливается тогда, когда получаемые в учете итоговые данные вливаются в надлежащие отчетные формы в виде синтезированных характеристик.

Содержание отчетности о деятельности компании, имущественном положении и степени денежной стойкости представляет интерес для возможных инвесторов, заинтересованных во вложении капитала.

Положение по бухгалтерскому учету «Учетная политика организации»[2] предусматривает требования к бухгалтерской отчетности.

Основных установленных требований к бухгалтерской (финансовой отчетности) всего шесть. К ним относятся:

- полнота – вся хозяйственная деятельность предприятия в учете должна отражаться в полном объеме, со всеми необходимыми первичными документами;

- своевременность – любой факт хозяйственной деятельности предприятия должен быть отражен в учете немедленно, а не через несколько дней;

- осмотрительность – в бухгалтерском учете предприятия не допускается создание скрытых резервов, а также нельзя отражать доходы преждевременно и необходимо из возможных оценок для прибыли и доходов брать наименьшую, а для убытка и расходов – наибольшую;

- непротиворечивость – данные аналитического учета предприятия должны быть тождественны данным учета оборота и остатков в последний день каждого отчетного периода (месяца);

- приоритет содержания перед формой – хозяйственная деятельность в бухгалтерском учете должна быть отражена по экономическому содержанию, а не правовому;

- рациональность – бухгалтерский учет предприятия должен вестись исходя из условий хозяйственной деятельности предприятия и объемов производства.[3]

1.2. Виды и состав бухгалтерской отчетности

В зависимости от того, для какой сферы использования используются данные, можно выделить самые разные виды бухгалтерской отчетности:

- управленческая отчетность — информация, которая используется руководителем предприятия в целях контроля, управления и оптимизации основных хозяйственных процессов предприятия,

- налоговая отчетность — это информация в виде отчетных форм, используемая для финансовых целей, таких как, снижение затрат, оптимизация налогообложения и так далее.

В зависимости от того, за какой период составляется отчетность, выделяют два её следующих вида:

- годовая отчетность — составляется за отчетный год,

- промежуточная отчетность — составляется за внутригодовую дату, например, за месяц, квартал, полугодие или за девять месяцев.

В зависимости от назначения, существуют следующие виды отчетности:

- внешняя, или «публичная» — то есть отчетность, которая составляется для информирования внешних пользователей о состоянии дел предприятия,

- внутренняя — отчетность, которая составляется для нужд самого предприятия, связанных с принятием, в основном, управленческих решений.

По степени обобщения данных отчетности также различают:

- индивидуальную отчетность - характеризует финансово-экономическое, а также имущественное состояние и положение единой организации, одного экономического субъекта,

- сводная отчетность - характеризирует аналогичное состояние всех филиалов и подразделений единой организации, которые не являются самостоятельными юридическими лицами,

- консолидированная отчетность - характеризирует финансово-экономическое состояние группы самостоятельных организаций, но по совместно контролируемому ими имуществу.[4]

Важными нормативными документами, которые регулируют процесс формирования отчётности организации, являются ПБУ 4/99 «Бухгалтерская отчётность организации» и Приказ Минфина России «О формах бухгалтерской отчетности организаций».

Формы бухгалтерской отчетности зависят от статуса организации.

Организации (кроме кредитных, государственных (муниципальных) сдают бухгалтерскую отчетность по следующим формам:

1. Бухгалтерский баланс.

2. Отчет о финансовых результатах.

3. Отчет об изменениях капитала.

4. Отчет о движении денежных средств.

5. Пояснения к балансу и отчету о финансовых результатах.

Если организация является малым предприятием и при этом бухгалтерская отчетность не подлежит обязательному аудиту, то организации в данном случае составляют всего две формы:

1. Бухгалтерский баланс.

2. Отчет о финансовых результатах.

Согласно статье 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность коммерческой организации состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, а отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Важными нормативными документами, которые регулируют процесс формирования отчётности организации, являются Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) и Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений.

Положение «Бухгалтерская отчетность организации» (ПБУ 4/99) применяется при установлении:

- типовых форм бухгалтерской отчетности и инструкции о порядке составления отчетности;

- упрощенного порядка формирования бухгалтерской отчетности для субъектов малого предпринимательства и некоммерческих организаций;

- особенностей формирования сводной бухгалтерской отчетности;

- особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации;

- особенностей формирования бухгалтерской отчетности страховыми организациями, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг и иными организациями сферы финансового посредничества;

- порядка публикации бухгалтерской отчетности.

Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» устанавливает формы бухгалтерской отчетности:

- бухгалтерский баланс - форма ОКУД 0710001;

- отчет о финансовых результатах составляется - форма ОКУД 0710002;

- отчет об изменениях капитала - форма ОКУД 0710003;

- отчет о движении денежных средств - форма ОКУД 0710004;

- отчет о целевом использовании средств - форма ОКУД 0710006.

1.3. Методы анализа бухгалтерской отчетности

Существуют различные методы финансового анализа. Среди них можно выделить основные:

- горизонтальный (временной);

- вертикальный (структурный);

- анализ коэффициентов;

- трендовый.[5]

Горизонтальный или временной анализ строится на сопоставлении каждой позиции отчетности (статьи, раздела, блока) с предварительным (базовым) периодом деятельности предприятия. Он позволяет дать оценку абсолютным и относительным отклонением по отдельным статьям и разделам финансовых отчетов. Этот анализ позволяет диагностировать состояние предприятия по динамике финансовой отчетности этого предприятия.

Вертикальный или структурный анализ строится на определении структуры итоговых финансовых показателей с оценкой влияния каждой позиции на результат в целом. Для этого рассчитывают удельный вес отдельных составляющих в итоге отчета, позволяющего оценить их влияние на деятельность предприятия.

Вертикальный анализ является достаточно информационным для экономической диагностики. Например, увеличение доли товарно - материальных запасов в сумме оборотных активов может свидетельствовать о росте производственного потенциала предприятия; о формировании более гибкой структуры оборотных активов, что ускоряет скорость их оборота, или о стремлении менеджера защититься от инфляции, а может быть и проявлением нерациональной политики хозяйствования. Еще один пример: рост доли дебиторской задолженности может говорить о расширении объемов продаж в кредит, т.е. завоевании рынка сбыта, но может быть и результатом плохого финансового контроля на предприятии.

Трендовый анализ позволяет сравнить каждую позицию отчетности с целью предыдущих периодов и выявить тренд, т.е. основную тенденцию динамики показателя, отслеживающий, очищенную от влияния случайных факторов и явлений, характерных для отдельных периодов деятельности предприятия.

Анализ коэффициентов - это изучение соотношения между отдельными позициями определенного отчета или показателями из разных форм финансовой отчетности, и определения тесноты и характера связей между ними. Этот анализ очень широко используется в экономической диагностике для оценки ликвидности, финансовой устойчивости, деловой активности, рентабельности деятельности предприятия и т.д.[6]

Схема анализа по коэффициентам предполагает расчет финансовых коэффициентов в рамках рассматриваемого периода деятельности предприятия (начало и конец года; отчетный и базовый период). Далее расчетные значения приравниваются, и дается оценка тенденции их изменения. Затем проводят оценку расчетных значений коэффициентов по сравнению с нормативными их значениями.

Для оценки финансового состояния может быть произведен расчет таких коэффициентов как: коэффициенты ликвидности и платежеспособности, финансовой устойчивости предприятия, также проводится оценка вероятности банкротства.

Завершающим этапом любого из приведенных методов анализа финансовой отчетности является разработка организационно-технических мероприятий по улучшению исследуемых показателей или их стабилизации в будущих периодах.

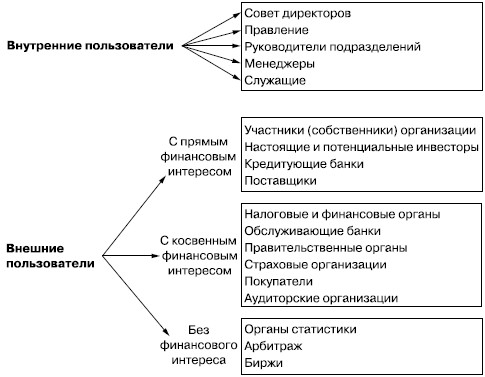

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.[7]

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы – внутренние и внешние (рис. 1.1).

Внешние пользователи информации, которая представлена в годовой бухгалтерской отчетности, - это контролирующие и учетные муниципальные органы, предприниматели и физические лица, связанные деловыми отношениями с компанией, представляющей годовую бухгалтерскую отчетность. Также к внешним пользователям информации, которая представлена в годовой бухгалтерской отчетности, можно отнести банковские структуры, для которых очень принципиально иметь представление о стабильности компании.

Рис.1.1. Состав внутренних и внешних пользователей бухгалтерской отчетности.

Внутренние пользователи информации, которая представлена в годовой бухгалтерской отчетности - это руководство юридического лица, его акционеры и вкладчики. Всем известно о том, что они все очень заинтересованы в финансовой стабильности юридического лица, и конкретно сведения годовой бухгалтерской отчетности разрешают им или укрепиться в собственной убежденности, или срочно предпринимать меры, направленные на увеличение стабильности компании.

2. АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ООО «Транспоинт»

2.1. Общая характеристика деятельности предприятия

Полное фирменное наименование предприятия – общество с ограниченной ответственностью «Транспоинт». Сокращенное фирменное наименование общества – ООО «Транспоинт».

Целью деятельности предприятия является расширение рынка товаров и услуг, а также извлечение прибыли.

Согласно коду ОКВЭД (43.33) основным видом деятельности предприятия являются работы по устройству покрытий полов и облицовке стен.

Согласно Уставу ООО «Транспоинт», основными видами деятельности Общества являются:

- производство отделочных работ;

- производство общестроительных работ;

- строительство зданий и сооружений;

- устройство покрытий полов и облицовка стен зданий и сооружений;

- производство молярных и стекольных работ;

- оптовая и розничная торговля строительными материалами;

- оптовая и розничная торговля материалами для остекления;

- производство изделий из бетона, гипса и цемента для использования в строительстве;

- производство сборных деревянных строений;

- деятельность в области архитектуры, инженерно-техническое проектирование в промышленности и строительстве;

- проектирование производственных помещений, включая размещение машин и оборудования, промышленный дизайн;

- предоставление прочих услуг (создание дизайнпроектов).

Рассматриваемое предприятие имеет организационно- правовую форму Общества с ограниченной ответственностью.

Правовое положение ООО «Транспоинт», права и обязанности его участников, порядок создания, реорганизации и ликвидации общества регламентируется положениями Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью».

Согласно Федеральному закону от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»:

- ООО «Транспоинт» обладает правами юридического лица с момента его государственной регистрации в установленном порядке, также имеет печать и штамп со своим наименованием и указанием места нахождения общества, расчетный и иные счета в учреждениях банков, бланки установленного образца, товарный знак и знаки обслуживания;

- ООО «Транспоинт» не отвечает по обязательствам своих участников;

- ООО «Транспоинт» несет полную ответственность по своим обязательствам всем принадлежащим ему имуществом;

- участники ООО «Транспоинт» не отвечают по его обязательствам и несут риск убытков, которые связаны с деятельностью общества, в пределах стоимости внесенных ими вкладов;

- участники ООО «Транспоинт», которые внесли вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

Высшим органом ООО «Транспоинт» является общее собрание участников, которое руководит деятельностью общества в соответствии с уставом общества. Компетентность, порядок работы и порядок принятия решений общего собрания определены уставом общества.

ООО «Транспоинт» имеет обособленное имущество, самостоятельный баланс, расчетный и другие счета в банке, круглую печать со своим наименованием, фирменные и товарные знаки обслуживания, другую атрибутику и исключительные права на их использование.

2.2. Анализ бухгалтерского баланса предприятия

ООО «Транспоинт» составляет и представляет в налоговый орган бухгалтерский баланс по форме (ОКУД 0710001), утвержденной Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (Приложение 1).

Проведем анализ состава и структуры бухгалтерского баланса ООО «Транспоинт». В таблице 2.1 представлен анализ состава активов баланса ООО «Транспоинт» за 2015-2017 гг.

Таблица 2.1

Анализ состава активов баланса ООО «Транспоинт» за 2015-2017 гг., тыс. руб.

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение 2016г. к 2015г. |

Изменение 2017г. к 2016г. |

||

|

Абсо-лютное (+,-) |

Относи-тельное, % |

Абсо-лютное (+,-) |

Относи-тельное, % |

||||

|

1.Внеоборотные активы |

46 554 |

46 117 |

46 525 |

-437 |

-0,94 |

408 |

0,88 |

|

Нематериальные активы |

1 408 |

1 060 |

1 490 |

-348 |

-24,72 |

430 |

40,57 |

|

Основные средства |

139 |

51 |

29 |

-88 |

-63,31 |

-22 |

-43,14 |

|

Финансовые вложения |

45 000 |

45 000 |

45 000 |

0 |

0,00 |

0 |

0,00 |

|

Отложенные налоговые активы |

7 |

6 |

6 |

-1 |

-14,29 |

0 |

0,00 |

|

2.Оборотные активы |

40 571 |

41 964 |

44 948 |

1 393 |

3,43 |

2 984 |

7,11 |

|

Запасы и НДС |

7 |

9 |

8 |

2 |

28,57 |

-1 |

-11,11 |

|

Дебиторская задолженность |

13 925 |

16 870 |

11 115 |

2 945 |

21,15 |

-5 755 |

-34,11 |

|

Денежные средства и финансовые вложения |

14 279 |

23 178 |

32 244 |

8 899 |

62,32 |

9 066 |

39,11 |

|

Прочие оборотные активы |

12 360 |

1 907 |

1 581 |

-10 453 |

-84,57 |

-326 |

-17,09 |

|

Итого – валюта баланса: |

87 125 |

88 081 |

91 473 |

956 |

1,1 |

3 392 |

3,85 |

Анализ актива баланса ООО «Транспоинт» за 2015-2017 гг. показал, что стоимость имущества выросла в 2016 году на 956 тыс. руб. или на 1,1%. В первую очередь это связано с ростом общей стоимости оборотных активов предприятия на 1 393 тыс. руб. или на 3,43%.

В 2017 году стоимость имущества ООО «Транспоинт» выросла еще на 3 392 тыс. руб. или на 3,85% по сравнению с 2016 годом, что связано с одновременным ростом, как внеоборотных активов – в общей сложности на 408 тыс. руб. или на 0,88%, так и оборотных активов – в общей сложности на 2 984 тыс. руб. или на 7,11%.

Наибольший рост в стоимости внеоборотных активов в 2017 году занимает рост объема нематериальных активов – 430 тыс. руб. или 40,57%.

В 2017 году наблюдается снижение стоимости основных средств ООО «Транспоинт» на 22 тыс. руб. или на 43,14%, в связи со списанием амортизации.

Что касается оборотных активов, то наибольший рост наблюдается по объему денежных средств и краткосрочных финансовых вложений – в общей сложности более чем на 39% или на 9 066 тыс. руб. Эту тенденцию можно назвать положительной, т.к. денежные средства и краткосрочные финансовые вложения являются наиболее ликвидными активами.

Снижение наблюдается по дебиторской задолженности – более чем на 34% или на 5 755 тыс. руб. Данная тенденция связана со снижением объема реализации, а также с улучшением расчетов по основным дебитором предприятия.

Таблица 2.2

Структура активов баланса ООО «Транспоинт» за 2015-2017 гг., %

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Внеоборотные активы |

53,43 |

52,36 |

50,86 |

|

Оборотные активы |

46,57 |

47,64 |

49,14 |

|

Баланс |

100 |

100 |

100 |

В таблице 2.3 представлена структура активов баланса ООО «Транспоинт» за 2015-2017 гг.

Наибольший удельный вес в стоимости основного капитала ООО «Транспоинт» занимают долгосрочные финансовые вложения – 96,72% на конец 2017 года. К долгосрочным финансовым вложениям ООО «Транспоинт» относятся акции, котируемые на бирже, акции, не котируемые на бирже, паи, займы, долговые ценные бумаги, а также вклады в совместную деятельность.

Таблица 2.3

Структура внеоборотных и оборотных активов баланса ООО «Транспоинт» за 2015-2017 гг., %

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Внеоборотные активы |

100 |

100 |

100 |

|

Нематериальные активы |

3,02 |

2,30 |

3,20 |

|

Основные средства |

0,02 |

0,01 |

0,06 |

|

Финансовые вложения |

96,66 |

97,58 |

96,72 |

|

Отложенные налоговые активы |

0,30 |

0,11 |

0,06 |

|

Оборотные активы |

100 |

100 |

100 |

|

Запасы и НДС |

0,02 |

0,02 |

0,02 |

|

Дебиторская задолженность |

34,32 |

40,20 |

24,73 |

|

Денежные средства и финансовые вложения |

35,20 |

55,23 |

71,74 |

|

Прочие оборотные активы |

30,47 |

4,54 |

3,52 |

Основные средства занимают незначительную часть внеоборотных активов ООО «Транспоинт» – всего 0,06% на конец 2017 года, в связи с износом оборудования и отсутствием ввода в эксплуатацию новых основных фондов. Удельный вес нематериальных активов занимает 3,20% общего объема внеоборотных активов.

Наибольший удельный вес в стоимости оборотного капитала предприятия на протяжении анализируемого периода занимают денежные средства и краткосрочные финансовые вложения – в общей сложности 35,20% в 2015 году, в 55,23% в 2016 году и 71,74% в 2017 году. Данную тенденцию можно назвать положительной, т.к. это ведет к повышению ликвидности предприятия.

Дебиторская задолженность в 2016 году занимала 40,20% общего объема оборотных активов. Однако необходимо отметить, что доля дебиторской задолженности ООО «Транспоинт» снизилась в 2017 году по сравнению с 2015 годом – на 15,47 пп. и составила 24,73%. Это может быть связано с улучшением расчетов с основными дебиторами предприятия и повышением эффективности кредитной политикой предприятия, либо со снижением объемов реализации

В таблице 2.4 представлен горизонтальный анализ пассивов баланса ООО «Транспоинт» за 2015-2017 гг.

Таблица 2.4

Анализ состава пассивов баланса ООО «Транспоинт» за 2015-2017 гг., тыс. руб.

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение 2016г. к 2015г. |

Изменение 2017г. к 2016г. |

||

|

Абсо-лютное (+,-) |

Относи-тельное, % |

Абсо-лютное (+,-) |

Относи-тельное, % |

||||

|

3. Капитал и резервы |

75 136 |

78 535 |

88 005 |

3 399 |

4,52 |

9 470 |

12,06 |

|

Уставный капитал |

500 |

500 |

500 |

0 |

0,00 |

0 |

0,00 |

|

Резервный капитал |

75 |

75 |

75 |

0 |

0,00 |

0 |

0,00 |

|

Нераспределенная прибыль |

74 561 |

77 960 |

87 430 |

3 399 |

4,56 |

9 470 |

12,15 |

|

4.Долгосрочные обязательства |

22 |

22 |

22 |

0 |

0,00 |

0 |

0,00 |

|

Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

Прочие долгосрочные обязательства |

22 |

22 |

22 |

0 |

0,00 |

0 |

0,00 |

|

5.Краткосрочные обязательства |

11 967 |

9 524 |

3 446 |

-2 443 |

-20,41 |

-6 078 |

-63,82 |

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

Кредиторская задолженность |

11 967 |

9 524 |

3 446 |

-2 443 |

-20,41 |

-6 078 |

-63,82 |

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

Итого– валюта баланса: |

87 125 |

88 081 |

91 473 |

956 |

1,1 |

3 392 |

3,85 |

По приведенным в таблице 2.3 данным очевиден рост собственного капитала компании, который составил в 2017 году 9 470 тыс. руб. Темп прироста составил более 12%. Данный рост обеспечен капитализацией прибыли ООО «Транспоинт» на сумму 9 470 тыс. руб.

В 2017 году не наблюдается изменение объема уставного и резервного капитала ООО «Транспоинт».

Следует отметить, что в структуре собственного капитала ООО «Транспоинт» имеются резервные фонды в объеме 75 тыс. руб., что, в конечном счете, положительно влияет на финансовую устойчивость предприятия.

Кроме того, анализ показал, что в 2017 году наблюдается значительное снижение объема заемного капитала в совокупности на 63,82% или на 6 078 тыс. руб. В итоге заемный капитал в стоимостном выражении составил 3 468 тыс. руб.

Таким образом, выявленные тенденции носят положительный характер, т.к. снижение стоимости заемного капитала ведет к повышению финансовой независимости предприятия и создает тенденцию снижения уровня финансовых рисков.

Причем снижение наблюдается по краткосрочным обязательствам – кредиторской задолженности. Снижение было обусловлено увеличением всех статей кредиторской задолженности. Такая тенденция является положительной, потому что также ведет к повышению финансовой устойчивости предприятия.

Также необходимо отметить, что ООО «Транспоинт» не привлекает для своей деятельности кредиты и займы.

В таблице 2.5 представлена структура пассивов баланса ООО «Транспоинт» за 2015-2017 гг.

Таблица 2.5

Структура пассивов баланса ООО «Транспоинт» за 2015-2017 гг., %

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Заемный капитал |

13,76 |

10,84 |

3,79 |

|

Собственный капитала |

86,24 |

89,16 |

96,21 |

|

Баланс |

100 |

100 |

100 |

В таблице 2.6 представлена структура собственного и заемного капитала баланса ООО «Транспоинт» за 2015-2017 гг.

Таблица 2.6

Структура пассивов баланса ООО «Транспоинт» за 2015-2017 гг., %

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Капитал и резервы |

100 |

100 |

100 |

|

Уставный капитал |

0,67 |

0,64 |

0,57 |

|

Резервный капитал |

0,10 |

0,10 |

0,09 |

|

Нераспределенная прибыль |

99,23 |

99,27 |

99,35 |

|

Заемный капитал |

100 |

100 |

100 |

|

Долгосрочные обязательства |

0,18 |

0,23 |

0,63 |

|

Краткосрочные обязательства |

99,82 |

99,77 |

99,37 |

Вертикальный анализ пассивов баланса ООО «Транспоинт» за 2015-2017 гг. показал, что в целом по пассивам наблюдаются положительные тенденции. Кроме того, сама структура пассивов является довольно благоприятной.

Большую часть собственного капитала компании занимает нераспределенная прибыль – на конец 2017 года 99,35%. Незначительную часть собственного капитала занимает уставный капитал – 0,57% на конец 2016 года и резервный капитал – всего 0,09%.

Таким образом, наибольшую долю занимают краткосрочные обязательства, по данным 2017 года они составляют 99,37% всех обязательств предприятия. Долгосрочные обязательства составили всего 0,63% всех обязательств.

2.3. Анализ отчета о финансовых результатах

ООО «Транспоинт» составляет и представляет в налоговый орган отчет о финансовых результатах по форме (ОКУД0710002), утвержденной Приказом Минфина Российской Федерации от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций».

ООО «Транспоинт» использует типовую форму отчета о финансовых результатах (Приложение 2,3). При этом ООО «Транспоинт» строго соблюдает общие требования к оформлению бухгалтерской отчетности.

Чистая прибыль (убыток) в ООО «Транспоинт» рассчитывается по формуле:

|

ЧП = ПН + ИОНА – ИОНО – ТНП, |

(2.1) |

где ЧП – чистая прибыль (убыток) (строка 2400);

ПН – прибыль (убыток) до налогообложения (строка 2300);

ИОНА – изменение отложенных налоговых активов (строка 2450);

ИОНО – изменение отложенных налоговых обязательств (строка 2430);

ТНП – текущий налог на прибыль (строка 2410).

Согласно представленной формуле определим чистую прибыль ООО «Транспоинт» за 2016 и 2017гг.

Прибыль до налогообложения ООО «Транспоинт» в 2016 году составила 4288 тыс. руб., отложенные налоговые активы уменьшились на 202 тыс. руб., изменение отложенных налоговых обязательств у ООО «Транспоинт» также как и в 2016 году не произошло.

Чистая прибыль (убыток) ООО «Транспоинт» за 2016 год:

ЧП2016 = 4288+(-202) – 0 – 687 = 3399 тыс. руб.

Прибыль до налогообложения ООО «Транспоинт» в 2017 году составила 12147 тыс. руб., изменение отложенных налоговых активов и обязательств у ООО «Транспоинт» не произошло.

Чистая прибыль (убыток) ООО «Транспоинт» за 2017 год:

ЧП2017 = 12147 + 0 – 0 – 2677 = 9470 тыс. руб.

Совокупный финансовый результат периода в ООО «Транспоинт» определяется по формуле:

|

СФР = ЧП + РПер + Рпроч, |

(2.2) |

где СФР – совокупный финансовый результат периода (строка 2500);

ЧП – чистая прибыль (убыток) (строка 2400);

РПер – результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (строка 2510);

Рпроч – результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (строка 2520).

В 2016-2017гг у ООО «Транспоинт» не было переоценки внеоборотных активов, а также прочих операций, не включаемый в чистую прибыль (убыток) периода.

Согласно представленной формуле определим совокупный финансовый результат ООО «Транспоинт» за 2016 и 2017гг:

СФР2016 =3399 + 0 + 0 =3399 тыс. руб.

СФР2017 = 9470+ 0 + 0 = 9470 тыс. руб.

Таким образом, совокупный финансовый результат ООО «Транспоинт» составил в 2016 году 3399 тыс. руб., а в 2017 году 9470 тыс. руб.

На основании данных отчета о финансовых результатах можно провести анализ основных экономических показателей организации, результаты данного анализа представлены в таблице 2.7.

Таблица 2.7

Финансовые результаты деятельности ООО «Транспоинт» за 2015-2017 гг.

|

Наименование показателей |

Величина показателя |

Изменение 2016г. к 2015г. |

Изменение 2017г. к 2016г. |

||||

|

2015г. |

2016г. |

2017г. |

Абсо-лютное (+,-) |

Относи-тельное, % |

Абсо-лютное (+,-) |

Относи-тельное, % |

|

|

Выручка от реализации, работ, услуг, тыс. руб. |

124 235 |

126 049 |

113 771 |

1 814 |

1,46 |

-12 278 |

-9,74 |

|

Полная себестоимость, тыс. руб. |

111 004 |

112 345 |

101 435 |

1 341 |

1,21 |

-10 910 |

-9,71 |

|

Коммерческие расходы, тыс. руб. |

188 |

- |

41 |

-188 |

-100 |

+41 |

100 |

|

Управленческие расходы. тыс. руб. |

63547 |

63381 |

54504 |

-166 |

-0,26 |

-8877 |

14,01 |

|

Прибыль от реализации, тыс. руб. |

13 231 |

13 704 |

12 336 |

473 |

3,57 |

-1 368 |

-9,98 |

|

Прибыль до налогообложения, тыс. руб. |

12 992 |

4 288 |

12 147 |

-8 704 |

-67,00 |

7 859 |

183,28 |

|

Налог на прибыль, тыс. руб. |

2597 |

687 |

2677 |

-1910 |

73,55 |

1990 |

289,67 |

|

Чистая прибыль, тыс. руб. |

10 387 |

3 399 |

9 470 |

-6 988 |

-67,28 |

6 071 |

178,61 |

|

Рентабельность деятельности, % |

12 |

12,2 |

11,98 |

0,2 |

101,67 |

-0,22 |

98,2 |

|

Рентабельность продаж, % |

10,65 |

10,87 |

10,68 |

0,22 |

2,07 |

0,19 |

0,98 |

Выручка является основным источников доходов ООО «Транспоинт». По фактическим данным в 2017 году по сравнению с 2016 годом выручка от продаж снизилась с 126 049 до 113 771 тыс. руб. или на 9,74%.

Одновременно со снижением выручки наблюдается снижение показателя полной себестоимости по сравнению с 2016 годом на 9,71% или на 10 910 тыс. руб., однако, снижение выручки от реализации происходило более быстрыми темпами, чем снижение себестоимости, что привело к снижению прибыли от реализации в 2017 году по сравнению с 2016 годом на 9,98 % или на 1 368 тыс. руб.

Таким образом, в 2017 году наблюдается снижение себестоимости и выручки организации, коммерческие расходы в 2017 году составили 41 тыс. руб., управленческие расходы увеличились и составили 54504 тыс. руб.

Прибыль предприятия в 2017 году уменьшилась по сравнению с 2016 годом на 1 368 тыс. руб. Данный факт связан со снижением выручки. Показатель прибыли до налогообложения увеличился на 7 859 тыс. руб., также заметно увеличение и налога на прибыль на 1990 тыс. руб. Чистая прибыль предприятия в 2017 году увеличилась на 6 071, в результате организация получила чистую прибыль в размере 9 470 тыс. руб.

126 049

112 345

13 704

3 399

10 387

13 231

124 235

111 004

9 470

12 336

113 771

101 435

0

40 000

80 000

120 000

160 000

Выручка от

реализации

Полная себестомость

Прибыль от

реализации

Чистая прибыль

2015

2016

2017

Рис. 2.1. Основные показатели финансовых результатов деятельности ООО «Транспоинт» в 2015-2017гг., тыс. руб.

Используя данные отчета о финансовых результатах, можно рассчитать показатели рентабельности продаж и основной деятельности.

Рентабельность продаж (Р) определяется по формуле:

|

Рп = П / В х 100% |

(2.3) |

где:

П – прибыль от продаж;

В – выручка.

Рассчитаем показатели рентабельности продаж для ООО «Транспоинт» (подставив значения в формулу 2.3):

Р 2015г. = 13 231 / 124 235 х 100% = 10,65 %

Р 2016г = 13 704 / 126 049 х 100% = 10,87 %

Р 2017г = 12 147 / 113 771 х 100% = 10,68 %

Таким образом, в 2017 году наблюдается снижение рентабельности по сравнению с 2016 годом на 0,19 %.

Рентабельность деятельности (Рд) определяется по формуле:

|

Рд = П / С х 100% |

(2.4) |

где:

П – прибыль от продаж;

С – себестоимость.

Рассчитаем показатели рентабельности деятельности для ООО «Транспоинт» (подставив значения в формулу 2.4):

Р 2015г. = 13 231 / 111 004 х 100% = 12 %

Р 2016г = 13 704 / 112 345 х 100% = 12,20 %

Р 2017г = 12 147 / 101 435 х 100% = 11,98 %

Таким образом, в 2017 году наблюдается снижение рентабельности основной деятельности по сравнению с 2016 годом на 0,22 %.

Заключение

В заключение курсовой работы можно сделать ряд выводов.

Бухгалтерская отчетность является важной информационной базой для оценки финансового положения предприятия. При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации.

К основным формам бухгалтерской отчетности предприятий в России относятся: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к балансу и отчету о финансовых результатах.

Важными формами отчетности являются бухгалтерский баланс и отчет о финансовых результатах. Баланс состоит из актива и пассива, каждый из которых состоит из нескольких разделов. Актив баланса состоит из двух разделов: внеоборотные активы и оборотные активы. Пассив бухгалтерского баланса состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. По бухгалтерскому балансу предпирятия можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов предприятия, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия. Отчет о финансовых результатах характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

ООО «Транспоинт» составляет и представляет в налоговый орган бухгалтерский баланс по форме (ОКУД 0710001), утвержденной Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций». Пассив ООО «Транспоинт» формируется в основном за счет собственного капитала, в первую очередь уставного и добавочного капитала, и незначительной части заемных средств (по большей части краткосрочных). Анализ состава актива баланса ООО «Транспоинт» за 2015-2017 гг. показал, что стоимость имущества выросла в 2016 году на 956 тыс. руб. или на 1,1%. В первую очередь это связано с ростом общей стоимости оборотных активов предприятия на 1 393 тыс. руб. или на 3,43%. Негативным в составе активов ООО «Транспоинт» является то, что размер дебиторской задолженности за анализируемый период увеличился в 2015 году 2 945 тыс. руб. В 2016 году наблюдается небольшое снижение дебиторской задолженности, данную тенденцию по такому снижению необходимо сохранить в 2016 году.

ООО «Транспоинт» составляет и представляет в налоговый орган отчет о финансовых результатах по форме (ОКУД0710002), утвержденной Приказом Минфина Российской Федерации от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций». Данные отчета о финансовых результатах ООО «Транспоинт» показывают, что в 2017 году по сравнению с 2016 годом выручка от продаж снизилась со 126 049 до 113 771 тыс. руб. или на 9,74%. Одновременно со снижением выручки наблюдается снижение показателя полной себестоимости по сравнению с 2016 годом на 9,71% или на 10 910 тыс. руб. Однако, снижение выручки от реализации происходило более быстрыми темпами, чем снижение себестоимости, что привело к снижению прибыли от реализации в 2017 году по сравнению с 2016 годом на 9,98 % или на 1 368 тыс. руб.

Список использованных источников и литературы

- Федеральный Закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред.от 23.05.2017).

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2016).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010 N 142н).

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 08.07.2017).

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (в ред. 06.04.2016).

- Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2017. - 368 c.

- Арзуманова Л.Л. Правовое регулирование бухгалтерского учета: учебник / отв. ред. Е. Ю. Грачева, Н. Ю. Орлова.. - М.:Юр.Норма, НИЦ ИНФРА-М, 2017. - 320 с

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2014. - 240 с.

- Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. – М.: Дело и Сервис, 2013. – 320 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис, 2016. - 254 с.

- Землякова С. Н., Косоножкина Д. В. Баланс предприятия и его классификация // Молодой ученый. — 2017. — №1. — С. 362.

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2013 – 340 с.

- Касьянова, Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая / Г.Ю. Касьянова. - М.: АБАК, 2016. - 464 c.

- Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2017. — №6. — С. 467.

- Островская О.Л. Бухгалтерский баланс // Расчет. 2015. - № 5.- С. 35-37.

- Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2015 – 255 с.

- Поленова С. Н. Теория бухгалтерского учета: Учебник/С. Н. Поленова.- 3- изд. — М.: Издательство- торговая корпорация «Дашков К0», 2014.- 464 с.

- Оксанич, Е.А. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин, Е.А. Оксанич, М.С. Рыбянцева; Под ред. Ю.И. Сигидов. - М.: НИЦ ИНФРА-М, 2014. - 366 c.

- Ровенских, В.А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В.А. Ровенских. - М.: Дашков и К, 2015. - 364 c.

- Жулина, Е. Г. Анализ финансовой отчетности: учебное пособие / Е.Г. Жулина, Н.А. Иванова. - Москва: Дашков И К, 2013. – 268 с.

- Илышева, Н. Н. Анализ финансовой отчетности : учебник / Н. Н. Илышева, С. И. Крылов. – М. : Финансы и статистика : ИНФРА-М, 2011. – 479 с.

Приложения

Приложение 1. Бухгалтерский баланс на 31 декабря 2017 года

|

КОДЫ |

|||||

|

Форма по ОКУД |

0710001 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||

|

Организация: ООО «Транспоинт» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности: работы по устройству покрытий полов и облицовке стен |

по ОКВЭД |

43.33 |

|||

|

Организационно-правовая форма/форма собственности: частная |

по ОКОПФС/ОКФС |

12300 |

2 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||

|

Местонахождение (адрес): |

|||||

|

Пояснения |

Показатели |

Код строки |

на 31.12.2017 |

на 31.12.2016 |

на 31.12.2015 |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

1490 |

1060 |

1408 |

|

|

в том числе Нематериальные активы в организации |

11101 |

975 |

581 |

928 |

|

|

Приобретение нематериальных активов |

11102 |

515 |

479 |

479 |

|

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|

|

Основные средства |

1150 |

29 |

51 |

139 |

|

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

|

Финансовые вложения |

1170 |

45000 |

45000 |

45000 |

|

|

Отложенные налоговые активы |

1180 |

6 |

6 |

7 |

|

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|

|

Итого по разделу I |

1100 |

46525 |

46117 |

46554 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

8 |

9 |

7 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

|

|

Дебиторская задолженность |

1230 |

11115 |

16870 |

13925 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

3600 |

- |

|

|

Денежные средства и денежные эквиваленты |

1250 |

32244 |

19878 |

14279 |

|

|

Прочие оборотные активы |

1260 |

1581 |

1907 |

12360 |

|

|

Итого по разделу II |

1200 |

44948 |

41964 |

40571 |

|

|

БАЛАНС |

1600 |

91473 |

88081 |

87125 |

|

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

500 |

500 |

500 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

|

|

Резервный капитал |

1360 |

75 |

75 |

75 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

87430 |

77960 |

74561 |

|

|

Итого по разделу III |

1300 |

88005 |

78525 |

75136 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

- |

- |

- |

|

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

|

|

Оценочные обязательства |

1430 |

22 |

22 |

22 |

|

|

Прочие обязательства |

1450 |

- |

- |

- |

|

|

Итого по разделу IV |

1400 |

22 |

22 |

22 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

- |

- |

- |

|

|

Кредиторская задолженность |

1520 |

3446 |

9524 |

11967 |

|

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

|

Оценочные обязательства |

1540 |

- |

- |

- |

|

|

Прочие обязательства |

1550 |

- |

- |

- |

|

|

Итого по разделу V |

1500 |

3446 |

9524 |

11967 |

|

|

БАЛАНС |

1700 |

91473 |

88081 |

87125 |

Приложение 2. Отчет о финансовых результатах за период с 1 Января по 31 Декабря 2015 г.

|

КОДЫ |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||

|

Организация: ООО «Транспоинт» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности: Вид экономической деятельности: работы по устройству покрытий полов и облицовке стен |

по ОКВЭД |

43.33 |

|||

|

Организационно-правовая форма/форма собственности: частная |

по ОКОПФС/ОКФС |

12300 |

2 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||

|

Местонахождение (адрес): |

|||||

|

Пояснения |

Показатели |

Код строки |

За Январь - Декабрь 2015 г. |

За Январь - Декабрь 2014 г. |

||||

|

Выручка |

2110 |

124235 |

133830 |

|||||

|

Себестоимость продаж |

2120 |

( |

47269 |

) |

( |

119003 |

) |

|

|

Валовая прибыль (убыток) |

2100 |

76966 |

14827 |

|||||

|

Коммерческие расходы |

2210 |

( |

188 |

) |

( |

- |

) |

|

|

Управленческие расходы |

2220 |

( |

63547 |

) |

( |

) |

||

|

Прибыль (убыток) от продаж |

2200 |

13231 |

14827 |

|||||

|

Доходы от участия в других организациях |

2310 |

- |

32 |

|||||

|

Проценты к получению |

2320 |

88 |

430 |

|||||

|

Проценты к уплате |

2330 |

( |

- |

) |

( |

196 |

) |

|

|

Прочие доходы |

2340 |

248 |

10337 |

|||||

|

Прочие расходы |

2350 |

( |

575 |

) |

( |

17437 |

) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

12992 |

7993 |

|||||

|

Текущий налог на прибыль |

2410 |

( |

2597 |

) |

( |

2946 |

) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

6 |

1344 |

|||||

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|||||

|

Изменение отложенных налоговых активов |

2450 |

(8) |

9 |

|||||

|

Прочее |

2460 |

- |

- |

|||||

|

Чистая прибыль (убыток) |

2400 |

10387 |

5056 |

|||||

Приложение 3. Отчет о финансовых результатах за период с 1 Января по 31 Декабря 2017 г.

|

КОДЫ |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||

|

Организация ООО «Транспоинт» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности: Вид экономической деятельности: работы по устройству покрытий полов и облицовке стен |

по ОКВЭД |

43.33 |

|||

|

Организационно-правовая форма/форма собственности: частная |

по ОКОПФС/ОКФС |

12300 |

2 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||

|

Местонахождение (адрес): |

|||||

|

Пояснения |

Показатели |

Код строки |

За Январь - Декабрь 2017 г. |

За Январь - Декабрь 2016 г. |

||||

|

Выручка |

2110 |

113771 |

126049 |

|||||

|

Себестоимость продаж |

2120 |

( |

46890 |

) |

( |

48964 |

) |

|

|

Валовая прибыль (убыток) |

2100 |

66881 |

77085 |

|||||

|

Коммерческие расходы |

2210 |

( |

41 |

) |

( |

- |

) |

|

|

Управленческие расходы |

2220 |

( |

54504 |

) |

( |

63381 |

) |

|

|

Прибыль (убыток) от продаж |

2200 |

12336 |

13704 |

|||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||

|

Проценты к получению |

2320 |

1559 |

545 |

|||||

|

Проценты к уплате |

2330 |

( |

) |

( |

) |

|||

|

Прочие доходы |

2340 |

14 |

114 |

|||||

|

Прочие расходы |

2350 |

( |

1762 |

) |

( |

10075 |

) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

12147 |

4288 |

|||||

|

Текущий налог на прибыль |

2410 |

( |

2677 |

) |

( |

687 |

) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

247 |

31 |

|||||

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|||||

|

Изменение отложенных налоговых активов |

2450 |

- |

(202) |

|||||

|

Прочее |

2460 |

- |

- |

|||||

|

Чистая прибыль (убыток) |

2400 |

9470 |

3399 |

|||||

-

Оксанич, Е.А. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин, Е.А. Оксанич, М.С. Рыбянцева; Под ред. Ю.И. Сигидов. - М.: НИЦ ИНФРА-М, 2014, С.33 ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (в ред. 06.04.2016). ↑

-

Ровенских, В.А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В.А. Ровенских. - М.: Дашков и К, 2015, с.105 ↑

-

Касьянова, Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая / Г.Ю. Касьянова. - М.: АБАК, 2016, с.108 ↑

-

Ефимова, О. В. Анализ финансовой отчетности / О. В. Ефимова, М. В. Мельник. – М.: Омега–Л, 2015, с.105 ↑

-

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис, 2016, с.52 ↑

-

Петров А.М.- Учет и анализ. Учебник. – М.: Инфра-М, 2015, с.69. ↑

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ И КОНКУРЕНТНОЙ БОРЬБЫ НА МИРОВОМ РЫНКЕ)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ТЕОРИЙ КОНКУРЕНЦИИ

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средствКурсовая работа

- Сравнительный анализ теорий конкуренции (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ТЕОРИЙ КОНКУРЕНЦИИ)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (История появления и распространения МСФО)

- Менеджмент человеческих ресурсов (Понятие человеческих и трудовых ресурсов, их основа)

- Основные этапы формирования налогового учета в России (Становление налогового учёта в России)

- Проектирование информационной системы по учету выпуска готовой продукции(Характеристика организации и её деятельность)

- Реклама как сигнал и как информация (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ РЕКЛАМЫ)

- Оборотные активы предприятия ( Особенности управления оборотными активами предприятия)

- Человеческий фактор в управлении организацией ( Роль человеческого фактора в менеджменте)

- Реклама как сигнал и как информация (РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ « FIX» И КОНКУРЕНТОВ 2.1 «IDEA FIX»)